Гражданский Кодекс Российской Федерации часть 2

Статья 706. Генеральный подрядчик и субподрядчик

Если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). В этом случае подрядчик выступает в роли генерального подрядчика.

Подрядчик, который привлек к исполнению договора подряда субподрядчика в нарушение положений пункта 1 настоящей статьи или договора, несет перед заказчиком ответственность за убытки, причиненные участием субподрядчика в исполнении договора.

Генеральный подрядчик несет перед заказчиком ответственность за последствия неисполнения или ненадлежащего исполнения обязательств субподрядчиком в соответствии с правилами пункта 1 статьи 313 и статьи 403 настоящего Кодекса, а перед субподрядчиком — ответственность за неисполнение или ненадлежащее исполнение заказчиком обязательств по договору подряда.

Если иное не предусмотрено законом или договором, заказчик и субподрядчик не вправе предъявлять друг другу требования, связанные с нарушением договоров, заключенных каждым из них с генеральным подрядчиком.

Статья 780. Исполнение договора возмездного оказания услуг

Если иное не предусмотрено договором возмездного оказания услуг, исполнитель обязан оказать услуги лично.

Статья 801. Договор транспортной экспедиции

По договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента — грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза.

Договором транспортной экспедиции могут быть предусмотрены обязанности экспедитора организовать перевозку груза транспортом и по маршруту, избранными экспедитором или клиентом, обязанность экспедитора заключить от имени клиента или от своего имени договор (договоры) перевозки груза, обеспечить отправку и получение груза, а также другие обязанности, связанные с перевозкой.

В качестве дополнительных услуг договором транспортной экспедиции может быть предусмотрено осуществление таких необходимых для доставки груза операций, как получение требующихся для экспорта или импорта документов, выполнение таможенных и иных формальностей, проверка количества и состояния груза, его погрузка и выгрузка, уплата пошлин, сборов и других расходов, возлагаемых на клиента, хранение груза, его получение в пункте назначения, а также выполнение иных операций и услуг, предусмотренных договором.

Правила настоящей главы распространяются и на случаи, когда в соответствии с договором обязанности экспедитора исполняются перевозчиком.

Отвечает Владислав Волков,

заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

«Инспекторы сравнят доходы физлиц в 6-НДФЛ

с суммой выплат в расчете по страховым взносам. Такое контрольное соотношение инспекторы станут применять с отчетности за I квартал. Все контрольные соотношения для проверки 6-НДФЛ

приведены в . Инструкцию и образцы заполнения 6-НДФЛ

за I квартал смотрите в рекомендации.»

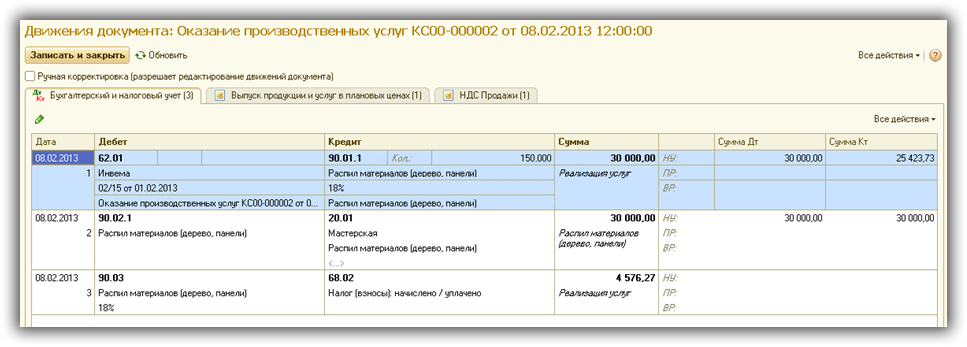

Услуги – такой же объект гражданских прав, как и вещи, и они могут свободно отчуждаться одним лицом другому лицу (ст. 128 , 129 ГК РФ). О том, какие при оказании услуг проводки нужно делать в бухгалтерском учете, расскажем в нашей консультации.

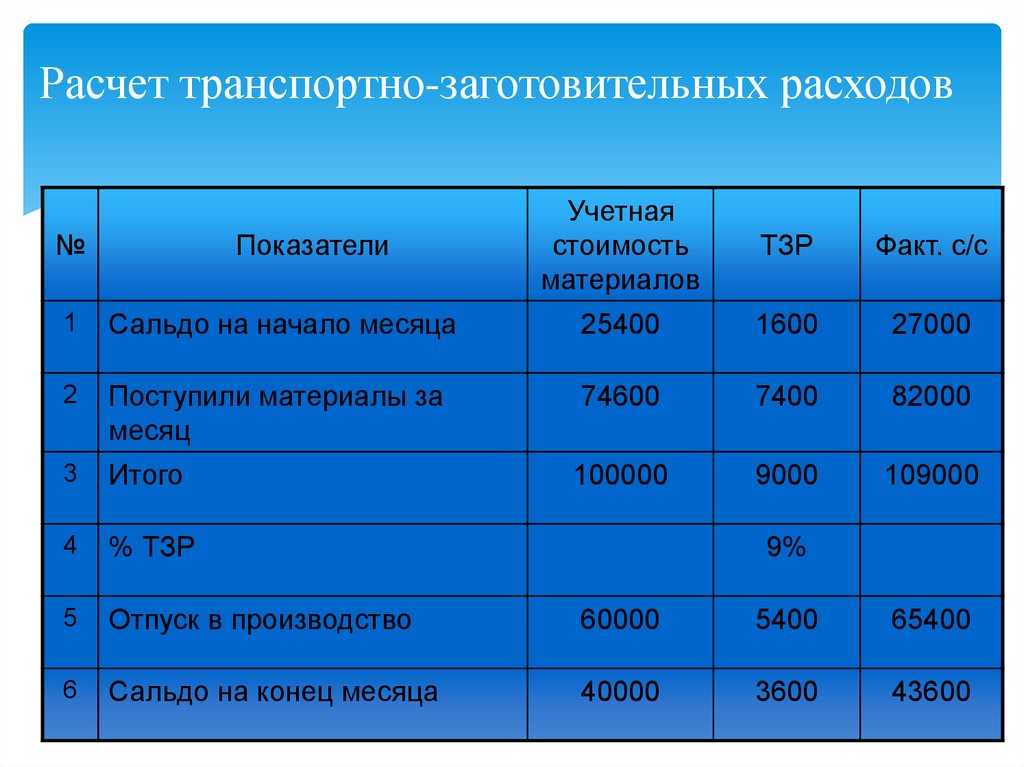

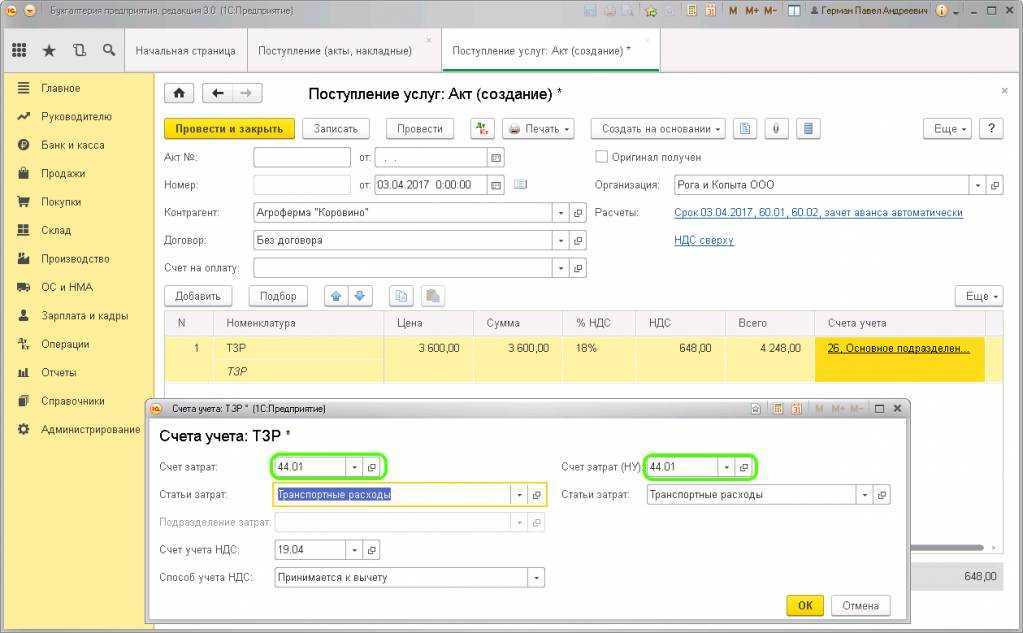

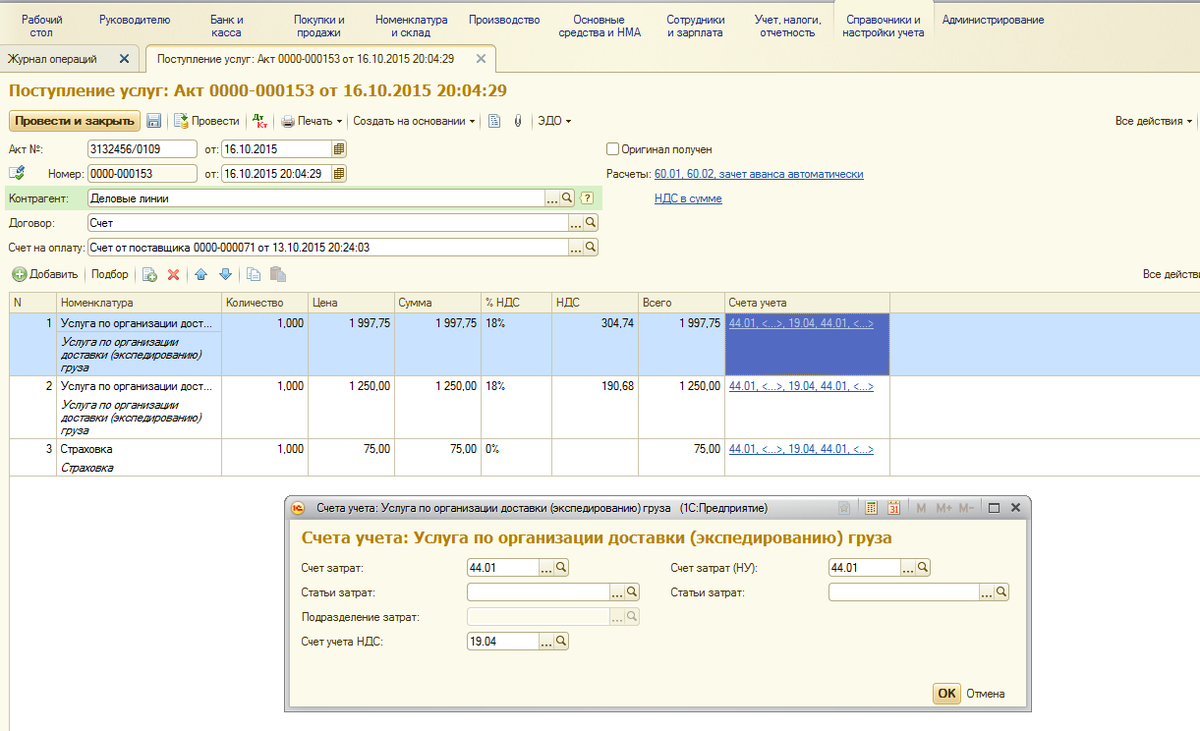

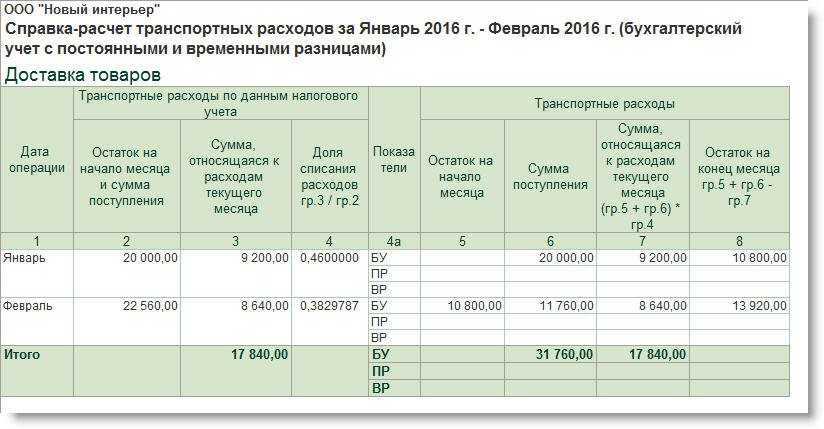

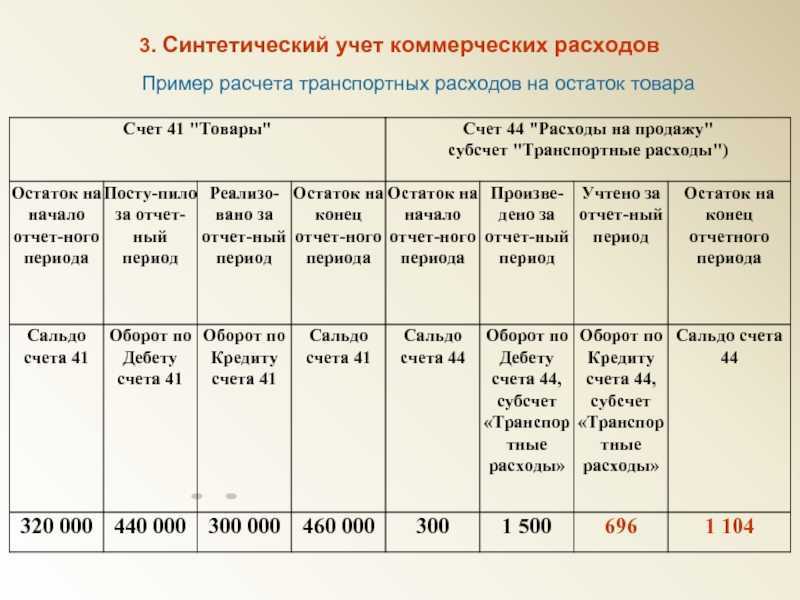

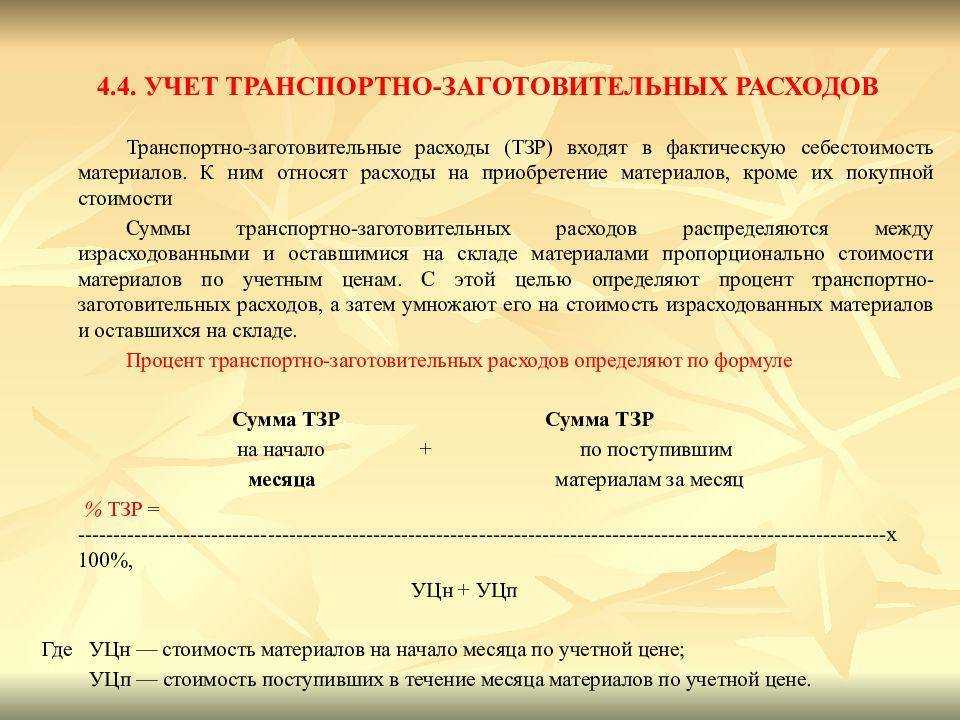

ТЗР при покупке товаров

Когда ведется закупка товаров, соответствующие случаю транспортные расходы могут учитываться тоже разными способами, которые зависят от того, какой деятельностью занимается компания.

Так, торговым компаниям, разрешается выбрать способ учета из следующего перечня:

- ТЗР включены в себестоимость товаров (п. 6 ПБУ 5/01): Дт 41, субсчет «ТЗР» Кт 60.

Если для учета товаров используют 15-й счет «Заготовление и приобретение материальных ценностей», то запись будет такова: Дт 15 Кт 60.

- ТЗР включены в расходы на реализацию товаров (п. 13 ПБУ 5/01), при этом такие расходы:

- разбрасываются между теми товарами, которые реализованы, и теми, которые остались на складе (в описании счета 44, план счетов, утвержденный приказом Минфина РФ от 31.10.2000 № 94н),

- списываются на себестоимость в полной мере: Дт 44 Кт 60.

По окончании месяца обусловленные продажей расходы можно списать на себестоимость. Запись при этом будет такова: Дт 90, субсчет «Расходы на продажу» Кт 44.

Выбранный способ учета следует обязательно внести в учетную политику предприятия.

В приведенных выше записях в дополнение к уже упоминавшимся приведены следующие счета:

- 02-й — «Амортизация»,

- 41-й — «Товары»,

- 44-й — «Расходы на продажу»,

- 70-й — «Расчеты с персоналом по оплате труда»,

- 69-й — «Расчеты по социальному страхованию и обеспечению»,

- 90-й — «Продажи».

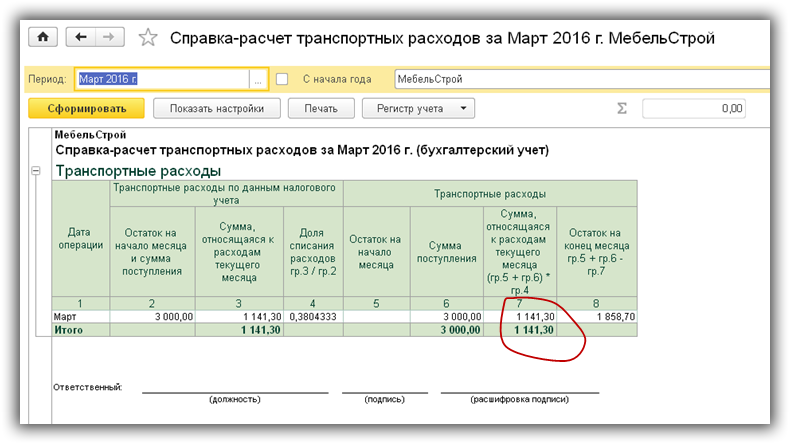

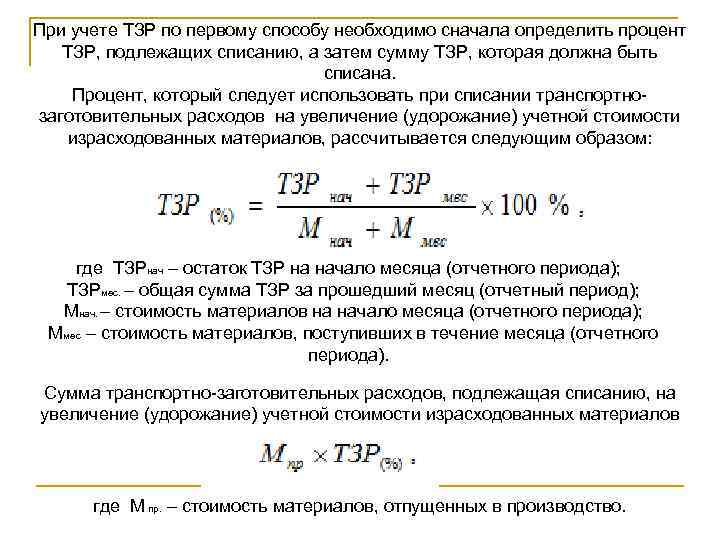

Если используется частичное списание, то в учетную политику надо будет внести метод, который будет применять компания при разделении ТЗР между реализованными товарами и теми, которые остались храниться на складе. Нормативные акты не содержат рекомендаций, какой метод выбирать в разных обстоятельствах. То есть компании вольны его выбирать сами.

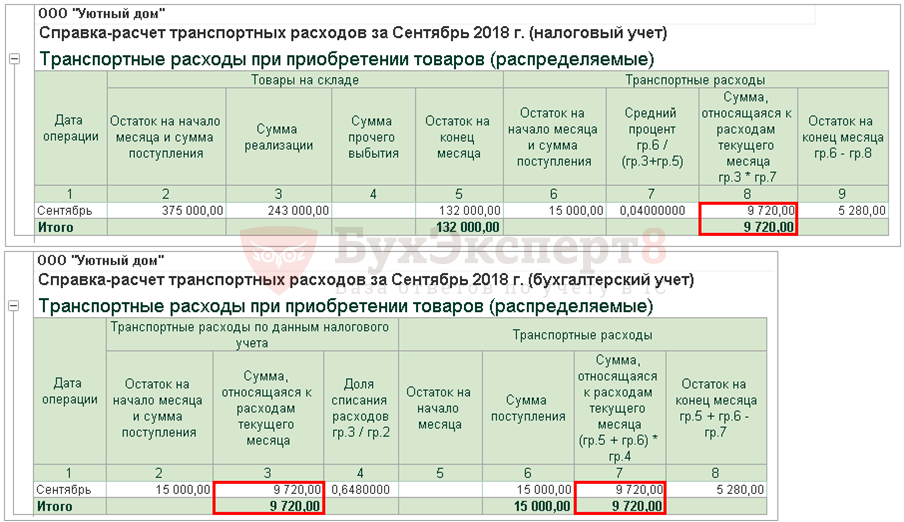

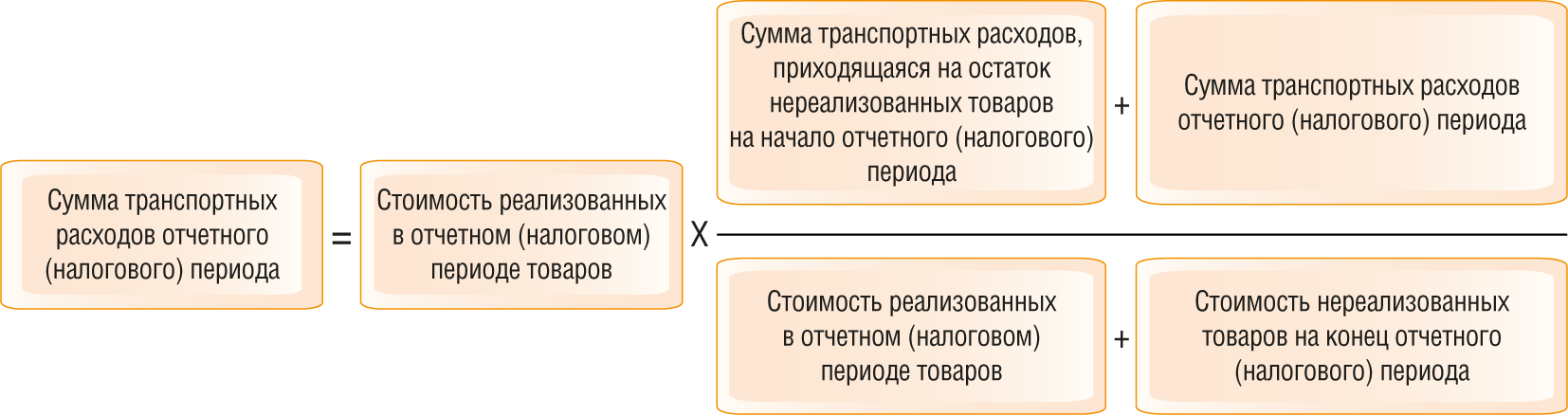

Однако можно сориентироваться с помощью формулы, приведенной в ст. 320 НК РФ:

К = (ТР0 + ТР1) / (Т1 + Т2) × 100,

где

К — средний процент ТЗР, которые пришлись на товарные остатки на конец месяца;

ТР0 — затраты на транспорт, которые соответствуют нереализованным товарным остаткам на начало месяца;

ТР1 — затраты на транспорт, понесенные в текущем месяце;

Т1 — стоимость товаров, которые уже куплены и проданы в текущем месяце;

Т2 — стоимость товаров, которые куплены, но не проданы на конец месяца.

ТР2 = К × Т2,

где

ТР2 — затраты на транспорт, которые пришлись на нереализованные товарные остатки на конец месяца;

Т2 — стоимость товаров, которые уже приобретены, но не проданы на конец месяца.

Неторговые организации вправе учесть транспортные расходы в качестве расходов на реализацию. Такое определение содержится в п. 227 методических указаний по учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н. Неторговыми организациями следует считать те компании, которые кроме торговых операций осуществляют другие виды экономической деятельности.

Компании, входящие в данную категорию, вправе выбирать, следует ли разбрасывать затраты между себестоимостью уже реализованных товаров и товарных остатков. Однако на этот счет есть и некоторые рекомендации, содержащиеся в п. 228 методических указаний. Распределять расходы предлагается, если:

- ТЗР превышают 10% от размера выручки от реализации,

- ТЗР в течение года неравномерны.

Кроме того, ТЗР учитываются и в фактической стоимости приобретенных основных средств, о чем читайте в статье «Правила ведения учета вложений во внеоборотные активы».

ОСНО

Порядок учета расходов на доставку готовой продукции зависит от того, как организация-производитель определяет доходы и расходы для налога на прибыль: методом начисления или кассовым методом.

При методе начисления расходы на доставку могут быть включены в состав прямых или косвенных расходов по решению организации (п. 1 ст. 318 НК РФ, письмо ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Если затраты на доставку будут включены в состав прямых расходов, то они будут уменьшать налог на прибыль по мере признания выручки от реализации готовой продукции. Если же эти затраты относятся к косвенным расходам, то их можно учесть в том периоде, в котором они были осуществлены, независимо от даты реализации готовой продукции. Об этом сказано в пункте 2 статьи 318 Налогового кодекса РФ. При этом конкретная дата признания расходов зависит от их вида. Даты признания отдельных видов расходов при методе начисления приведены в таблице.

При кассовом методе расходы на доставку готовой продукции учитывайте по мере их оплаты (за исключением амортизации по основным средствам, используемым для доставки, которая будет учтена в периоде начисления) (п. 3 ст. 273 НК РФ). Например, расходы на зарплату водителя, доставляющего продукцию, учтите в момент ее выплаты. Даты признания отдельных видов расходов при кассовом методе приведены в таблице.

Торговые организации расходы на доставку товаров учитывают в следующем порядке. При методе начисления расходы на доставку уменьшают налог на прибыль в том периоде, в котором были осуществлены (независимо от даты их оплаты) (ст. 320 НК РФ).

При кассовом методе расходы на доставку товаров учтите по мере их оплаты (за исключением амортизации по основным средствам, используемым для доставки, которая будет учтена в периоде начисления). Например, расходы на зарплату водителя, участвующего в доставке, учтите в момент ее выплаты. Такие правила установлены пунктом 3 статьи 273 Налогового кодекса РФ.

«Входной» НДС по расходам, связанным с доставкой (например, по оплате услуг сторонней транспортной компании), можно принять к вычету при соблюдении общих условий для применения вычета (ст. 171, 172 НК РФ).

Платить ЕНВД при доставке готовой продукции (товаров) покупателям не нужно. Подробнее об этом см. Какие услуги автомобильных перевозок подпадают под ЕНВД.

Пример отражения в бухучете и при налогообложении расходов на доставку, включаемых в цену готовой продукции. Организация применяет общую систему налогообложения

ОАО «Производственная фирма «Мастер»» занимается изготовлением кирпичей. Согласно договору купли-продажи право собственности на отгружаемую продукцию переходит к покупателю в момент ее получения. «Мастер» осуществляет доставку продукции покупателю за свой счет. В марте для доставки покупателю партии в 10 000 штук стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.) была привлечена транспортная компания. Стоимость услуг по транспортировке составила 23 600 руб. (в т. ч. НДС – 3600 руб.). Покупатель отдельно доставку не оплачивает. Организация утвердила одинаковый перечень прямых затрат и в бухгалтерском, и в налоговом учете, поэтому себестоимость готовой продукции одинаковая и составляет 40 000 руб. Затраты по доставке готовой продукции покупателю не входят в перечень прямых затрат ни в бухгалтерском, ни в налоговом учете. Налог на прибыль организация рассчитывает ежемесячно методом начисления.

Реализацию готовой продукции в марте бухгалтер отразил следующими проводками:

Дебет 44 Кредит 60– 20 000 руб. (23 600 руб. – 3600 руб.) – учтена стоимость услуг по доставке готовой продукции;

Дебет 19 Кредит 60– 3600 руб. – выделен НДС с услуг по доставке;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 3600 руб. – принят к вычету НДС с услуг по доставке;

Дебет 62 Кредит 90-1– 118 000 руб. – отгружена готовая продукция покупателю;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– 18 000 руб. – начислен НДС с реализованной готовой продукции;

Дебет 90-2 Кредит 43– 40 000 руб. – списана себестоимость реализованной готовой продукции;

Дебет 90-2 Кредит 44– 20 000 руб. – списаны расходы на доставку готовой продукции.

При расчете налога на прибыль даты признания расходов на доставку и списания себестоимости реализуемой продукции совпали. Объясняется это тем, что доходы от реализации готовой продукции были признаны в том же месяце, в котором была осуществлена ее доставка. При расчете налога на прибыль в марте были признаны доходы в сумме 100 000 руб. (118 000 руб. – 18 000 руб.) и расходы в сумме 60 000 руб. (20 000 руб. + 40 000 руб.).

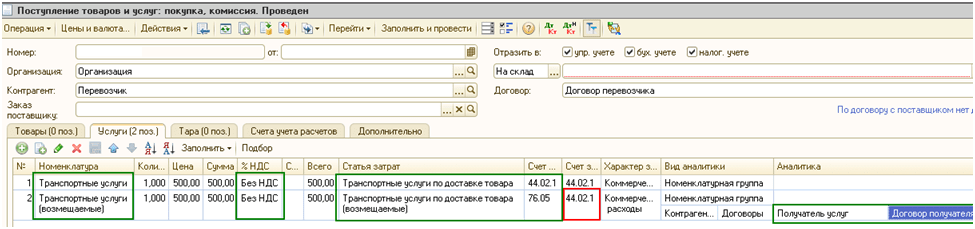

Как отразить перевыставление транспортных расходов в проводках?

После того как мы разобрались с документальным оформлением перевыставления транспортных услуг покупателю, рассмотрим отражение этих операций в проводках на наглядном примере.

Пример

- Продавец продал покупателю товар на сумму 895 420 руб. (в т. ч. НДС 136 589,42 руб.).

- Покупная стоимость товара — 762 710 руб. (в т. ч. НДС 116 345,59 руб.).

- Стоимость доставки товара перевозчиком по соглашению с продавцом составила 26 630 руб. (в т. ч. НДС 4 062,20 руб.).

ПРИМЕЧАНИЕ: при способе № 1 на стоимость доставки посредник перевыставляет товарную накладную и счет-фактуру (в бухучете у посредника продажа товара не отражается); при способе № 2 стоимость доставки увеличивает стоимость товара.

- Стоимость услуг посредника, отражаемая в способе № 1, — 1 200,00 руб. (в т. ч. НДС 183,05 руб.).

- Расходы на транспортировку товара возмещаются покупателем.

|

Операция |

Способ 1. Посреднические услуги |

Способ 2. Изменение стоимости товара |

||||

|

Сумма |

Сумма |

|||||

|

Товар приобретен продавцом |

646 364,41 |

646 364,41 |

||||

|

116 345,59 |

116 345,59 |

|||||

|

116 345,59 |

116 345,59 |

|||||

|

Товар продан покупателю |

895 420,00 |

= 895 420 + 26 630 |

||||

|

136 589,42 |

140 651,62 = 136 589,42 + 4 062,20 |

|||||

|

Отражены затраты на транспортировку товара до покупателя (включены в стоимость товара) |

22 567,8 |

|||||

|

4 062,20 |

||||||

|

4 062,20 |

||||||

|

Списана стоимость проданного товара |

646 364,41 |

668 932,21 = 22 567,8 + 646 364,41 |

||||

|

Отражено посредническое вознаграждение по транспортным услугам |

1 200,00 |

|||||

|

Отражены результаты на конец месяца |

112 466,17 = 895 420 — 136 589,42 — 646 364,41 |

112 466,17 = 922 050 — 140 651,62 — 646 364,41 — 22 567,8 |

||||

|

1 016,95 = 1 200 — 183 |

||||||

|

Начислен налог на прибыль |

= (112 466,17 + 1 016,95) ×20% |

= 112 466,17 ×20% |

||||

|

Уплачен НДС |

= 136 589,42 + 183,05 — 116 345,59 |

= 140 651,62 — 116 345,59 — 4 062,20 |

Подробнее с бухучетом посреднических сделок вы можете ознакомиться в нашей статье .

Об особенностях налогообложения транспортных услуг читайте в статье

.

Как видно из рассмотренного выше примера, способ № 2 выгоден не только с точки зрения более простого документального оформления, но и как тот, при котором меньше налоговая нагрузка — в этом случае не нужно платить налоги по доходам в виде вознаграждения за посредничество.

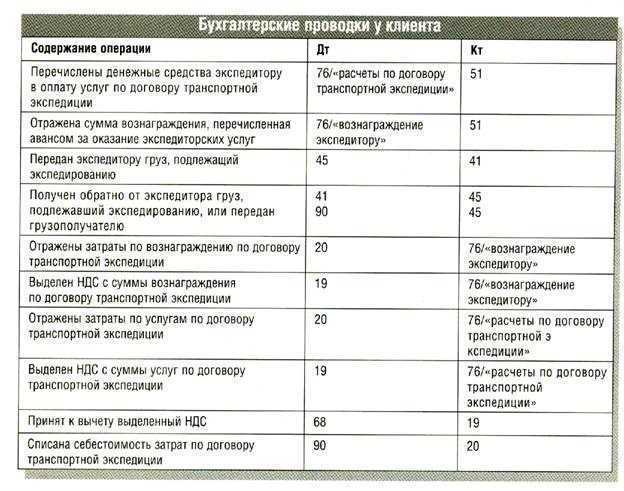

Как отражается перепродажа товаров у комиссионера

Посредник в зависимости от условий договора получает вознаграждение перед выполнением обязательств, в процессе реализации товаров, либо после завершения сделки. Товары, принятые им на комиссию, учитываются за балансом, поскольку не являются его собственностью. Учет у комиссионера отражается проводками:

|

Товары приняты на реализацию |

||

|

Отражена реализация покупателю (выручка) |

||

|

Товар отгружен покупателю |

||

|

Учтены расходы посредника, возмещаемые продавцом |

||

|

Оплата затрат посредника, возникших при реализации |

||

|

Отражено комиссионное вознаграждение по сделке |

||

|

Начислен НДС на вознаграждение |

||

|

Вознаграждение перечислено от продавца |

Таким образом, товары (для перепродажи или нет) в производственных или торговых организациях всегда отражаются на балансовых счетах, в компаниях, специализирующихся на посреднических услугах – за балансом.

Как заказчику оформить и учесть реализацию через посредника, как документально оформить продажу товаров оптом, что проверить в документах на перевозку подскажет статья.

Вопрос:

Можно ли перепродавать транспортные услуги?

Ответ:

Да, можно, перепродажа транспортных услуг допускается. Если иное не предусмотрено договором возмездного оказания услуг, исполнитель обязан оказать услуги лично (ст. 780 ГК). В силу п. 1 ст. 706 ГК , если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков).

Организация-перевозчик вправе оказывать услуги с привлечением посредника.

Заказчик вправе перепродать услуги от исполнителя третьим лицам, если иное не предусмотрено договором. В противном случае, возможны претензии со стороны исполнителя, налоговых органов в части принятия расходов, и как следствие к судебным спорам.

Вопрос Транспортная компания заключила договор оказания транспортных услуг с организацией «А», которая предоставляет по этому договору технику в пользование. Эту же технику транспортная компания предоставляет в пользование третьей компании «В». Т.е. ТК покупает услугу и перепродает ее. Возникли сомнения можно ли так делать? Есть ли нормативные документы подтверждающие это? И как верно и без ошибок оформить договор оказания транспортных услуг с компанией «В». Вопрос очень волнующий, т.к. компания «В» часто подвергается проверкам.

Ответ Да, можно, т.к. перепродажа транспортных услуг допускается. Если иное не предусмотрено договором возмездного оказания услуг, исполнитель обязан оказать услуги лично (ст. 780 ГК РФ). В силу п. 1 ст. 706 ГК РФ, если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). В этом случае подрядчик выступает в роли генерального подрядчика. Соответственно, если договор на оказание транспортных услуг не содержит условий об оказание услуг лично ответчиком, то перевозчик может привлекать субподрядчика/субисполнителя (см. Постановление ФАС ЗСО от 09.03.2011 № А75-5833/2010).

Любое использование материалов допускается только при наличии гиперссылки.

Как отражается перепродажа товаров у комиссионера

Посредник в зависимости от условий договора получает вознаграждение перед выполнением обязательств, в процессе реализации товаров, либо после завершения сделки. Товары, принятые им на комиссию, учитываются за балансом, поскольку не являются его собственностью. Учет у комиссионера отражается проводками:

|

Товары приняты на реализацию |

||

|

Отражена реализация покупателю (выручка) |

||

|

Товар отгружен покупателю |

||

|

Учтены расходы посредника, возмещаемые продавцом |

||

|

Оплата затрат посредника, возникших при реализации |

||

|

Отражено комиссионное вознаграждение по сделке |

||

|

Начислен НДС на вознаграждение |

||

|

Вознаграждение перечислено от продавца |

Таким образом, товары (для перепродажи или нет) в производственных или торговых организациях всегда отражаются на балансовых счетах, в компаниях, специализирующихся на посреднических услугах – за балансом.

Реализацию товаров (работ, услуг) заказчика, как посреднику отразить в учете. Посреднические договора. Исполнение договора возмездного оказания услуг.

Вопрос:

Может ли предприятие перепродавать услуги (конечно с наценкой), например автоуслуги, монтаж, перевод текста, которые приобретает для своих покупателей на стороне? Какой договор лучше составить: на оказания услуг или агентский или какой то другой, чтоб не было придирок со стороны ИФНС? Надо ли указывать в договоре, или в первичных документах первичного производителя услуг?

Ответ:

В различных ситуациях по-разному.

Если речь касается перевозки, то это — только личное исполнение договора. Т.е. перепродать транспортные услуги по договору перевозки Вы не можете. Поэтому если Вы не сами будете осуществлять перевозку, заключите договор транспортной экспедиции. Но в любом случае оказание услуг по перевозке потребует подтверждающих документов. И это транспортные документы (например, транспортная накладная при автоперевозках). А в транспортной накладной указываются данные реального транспортного средства, водителя и транспортной компании, которые осуществляли перевозку.

Если речь идет о выполнении подрядных работ, то Вы можете привлечь к исполнению договора третью сторону, если договор подряда не запрещает это. Отчитываться перед заказчиком работы о том, что работу фактически выполнял другой подрядчик, Вы не обязаны.

Если речь идет о возмездном оказании услуг, то здесь наоборот — в договоре об оказании услуг требуется прямое указание на Ваше право привлечь к оказанию услуг другую организацию, т.е. оказать услуги не лично. Предоставлять заказчику данные о том, кто именно фактически оказывал услугу, Вы не должны.

Помимо договоров на возмездное оказание услуг или подряда Вы можете заключить посреднический договор, например, агентский. Заключить Вы его можете как с покупателем — на приобретение для него работ и услуг у третьих лиц, — так и с поставщиком — на реализацию его работ и услуг. В первом случае, Вы обязаны будете предоставить копии документов, подтверждающих закупку, покупателю. А во втором случае — документы, подтверждающие продажу — поставщику.

Обоснование

Гражданский Кодекс Российской Федерации часть 2

Статья 706. Генеральный подрядчик и субподрядчик

Если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). В этом случае подрядчик выступает в роли генерального подрядчика.

Подрядчик, который привлек к исполнению договора подряда субподрядчика в нарушение положений пункта 1 настоящей статьи или договора, несет перед заказчиком ответственность за убытки, причиненные участием субподрядчика в исполнении договора.

Генеральный подрядчик несет перед заказчиком ответственность за последствия неисполнения или ненадлежащего исполнения обязательств субподрядчиком в соответствии с правилами пункта 1 статьи 313 и статьи 403 настоящего Кодекса, а перед субподрядчиком — ответственность за неисполнение или ненадлежащее исполнение заказчиком обязательств по договору подряда.

Если иное не предусмотрено законом или договором, заказчик и субподрядчик не вправе предъявлять друг другу требования, связанные с нарушением договоров, заключенных каждым из них с генеральным подрядчиком.

Статья 780. Исполнение договора возмездного оказания услуг

Если иное не предусмотрено договором возмездного оказания услуг, исполнитель обязан оказать услуги лично.

Статья 801. Договор транспортной экспедиции

По договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента — грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза.

Договором транспортной экспедиции могут быть предусмотрены обязанности экспедитора организовать перевозку груза транспортом и по маршруту, избранными экспедитором или клиентом, обязанность экспедитора заключить от имени клиента или от своего имени договор (договоры) перевозки груза, обеспечить отправку и получение груза, а также другие обязанности, связанные с перевозкой.

В качестве дополнительных услуг договором транспортной экспедиции может быть предусмотрено осуществление таких необходимых для доставки груза операций, как получение требующихся для экспорта или импорта документов, выполнение таможенных и иных формальностей, проверка количества и состояния груза, его погрузка и выгрузка, уплата пошлин, сборов и других расходов, возлагаемых на клиента, хранение груза, его получение в пункте назначения, а также выполнение иных операций и услуг, предусмотренных договором.

Правила настоящей главы распространяются и на случаи, когда в соответствии с договором обязанности экспедитора исполняются перевозчиком.

Отвечает Владислав Волков,

заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

«Инспекторы сравнят доходы физлиц в 6-НДФЛ

с суммой выплат в расчете по страховым взносам. Такое контрольное соотношение инспекторы станут применять с отчетности за I квартал. Все контрольные соотношения для проверки 6-НДФЛ

приведены в . Инструкцию и образцы заполнения 6-НДФЛ

за I квартал смотрите в рекомендации.»

Перевыставление транспортных расходов покупателю

производится, когда транспортировка товара до покупателя осуществляется по договоренности между поставщиком и транспортной компанией, а покупатель возмещает произведенные транспортные расходы. О том, как перевыставить транспортные расходы покупателю без налоговых рисков, читайте в нашей статье.

Итоги

Перевыставление транспортных расходов может производиться через оформление посредничества продавца между покупателем и перевозчиком. Но может быть проведено и в виде увеличения стоимости товара на сумму произведенных транспортных расходов. Второй способ предпочтительнее. Во-первых, он легче в плане документального оформления. Во-вторых, финансово выгоднее, т. к. меньше налоговая нагрузка.

Реализацию товаров (работ, услуг) заказчика, как посреднику отразить в учете. Посреднические договора. Исполнение договора возмездного оказания услуг.

Вопрос:

Может ли предприятие перепродавать услуги (конечно с наценкой), например автоуслуги, монтаж, перевод текста, которые приобретает для своих покупателей на стороне? Какой договор лучше составить: на оказания услуг или агентский или какой то другой, чтоб не было придирок со стороны ИФНС? Надо ли указывать в договоре, или в первичных документах первичного производителя услуг?

Ответ:

В различных ситуациях по-разному.

Если речь касается перевозки, то это — только личное исполнение договора. Т.е. перепродать транспортные услуги по договору перевозки Вы не можете. Поэтому если Вы не сами будете осуществлять перевозку, заключите договор транспортной экспедиции. Но в любом случае оказание услуг по перевозке потребует подтверждающих документов. И это транспортные документы (например, транспортная накладная при автоперевозках). А в транспортной накладной указываются данные реального транспортного средства, водителя и транспортной компании, которые осуществляли перевозку.

Если речь идет о выполнении подрядных работ, то Вы можете привлечь к исполнению договора третью сторону, если договор подряда не запрещает это. Отчитываться перед заказчиком работы о том, что работу фактически выполнял другой подрядчик, Вы не обязаны.

Если речь идет о возмездном оказании услуг, то здесь наоборот — в договоре об оказании услуг требуется прямое указание на Ваше право привлечь к оказанию услуг другую организацию, т.е. оказать услуги не лично. Предоставлять заказчику данные о том, кто именно фактически оказывал услугу, Вы не должны.

Помимо договоров на возмездное оказание услуг или подряда Вы можете заключить посреднический договор, например, агентский. Заключить Вы его можете как с покупателем — на приобретение для него работ и услуг у третьих лиц, — так и с поставщиком — на реализацию его работ и услуг. В первом случае, Вы обязаны будете предоставить копии документов, подтверждающих закупку, покупателю. А во втором случае — документы, подтверждающие продажу — поставщику.

Обоснование