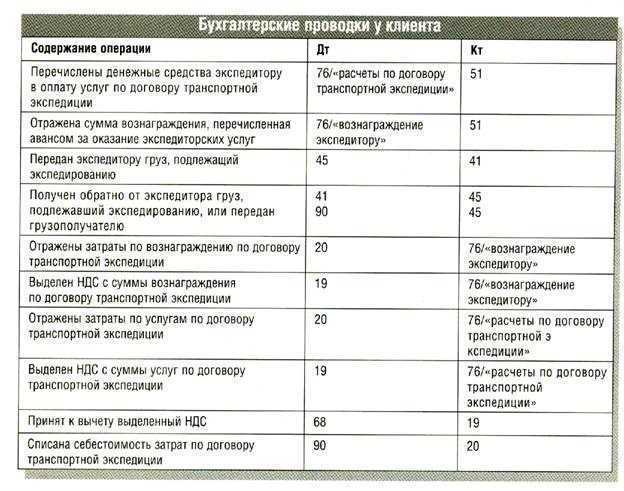

Как наладить доставку заказов

Как Евгению удается постоянно находить новых заказчиков? Он хорошо организовал поставки. Если вы покупаете партию пельмешек у нашего героя, он предложит вам самовывоз или доставит заказ своими силами.

Организация доставки товара обычно прописывается в договоре купли-продажи или поставки, и, как правило, имеет варианты:

-

доставка силами продавца, стоимость которой включена в стоимость товара;

-

доставка силами продавца, стоимость которой покупатель оплачивает отдельно;

-

доставка с помощью посредников силами продавца или покупателя;

-

доставка силами покупателя, то есть самовывоз.

В первом варианте продукция изначально продается на условиях ее доставки поставщиком до определенного пункта собственными силами или с привлечением сторонних организаций. Если же покупатель оплачивает доставку отдельно, то продавец становится посредником между транспортной компанией и покупателем.

Когда доставка включена в стоимость товаров, в бухгалтерском учете продавца отражается только выручка от продажи товаров. Если ее стоимость покупатель возмещает отдельно, в бухучете продавца, помимо выручки от продажи товаров, нужно отразить доходы от оказания услуг по доставке.

Описание предмета: «Предпринимательское право»

Предпринимательское право — совокупность норм регулирующих предпринимательскую деятельность, при этом

предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность,

направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ

или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Литература

- В.С. Витко, Е.А. Цатурян. Юридическая природа договоров аутсорсинга и аутстаффинга. – М.: Статут, 2012. – 128 с.

- И.Ю. Козлихин. История политических и правовых учений. – М.: Проспект, 2012. – 304 с.

- В.М. Константинов, В.М. Галушин, И.А. Жигарев, Ю.Б. Челидзе. Рациональное использование природных ресурсов и охрана природы. – М.: Академия, 2009. – 272 с.

- А.И. Чучаев, А.А. Крупцов. Уголовно-правовой статус иностранного гражданина. Понятие и характеристика. Монография. – М.: Проспект, 2010. – 184 с.

- История политических и правовых учений. Древний мир. – М.: Наука, 1985. – 352 с.

- А.В. Минбалеев. Правовое регулирование рекламной деятельности. – М.: Юриспруденция, 2010. – 224 с.

- Н.П. Бычкова, Г.Л. Авагян, Г.Л. Баяндурян. Кредитный договор. Экономическая и правовая природа. – М.: Магистр, Инфра-М, 2011. – 160 с.

- Мег Блэкберн Лоузи, Эшлин О’Гайя. Мистический опыт Детей Индиго. О сверхспособностях, путешествиях между мирами и будущем человечества. Дети и силы природы. Альтернативное воспитание (комплект из 2 книг). – М.: ИГ «Весь», 2013. – 432 с.

- Евгения Казакова. Банковское кредитование в России:. – М.: LAP Lambert Academic Publishing, 2012. – 96 с.

- Денис Косаренко. Договор поставки в предпринимательской деятельности. – М.: LAP Lambert Academic Publishing, 2011. – 92 с.

- Евгения Казакова. Понятие и правовая природа брака по российскому законодательству. – М.: LAP Lambert Academic Publishing, 2012. – 92 с.

- Наталья Евгеньевна Егорова. Потребительский кредит в системе кредитных правоотношений. – М.: LAP Lambert Academic Publishing, 2011. – 72 с.

- А.И. Чучаев, А.А. Крупцов. Уголовно-правовой статус иностранного гражданина. Понятие и характеристика. – М.: Проспект, 2016. – 184 с.

- Белов В.А. Понятие и виды торговых договоров. Курс лекций. Учебное пособие для бакалавриата и магистратуры. – М.: Юрайт, 2016. – 502 с.

- И.Е. Отческий. Защита прав потребителей в обязательствах по возмездному оказанию туристских услуг. – М.: Юстицинформ, 2017. – 264 с.

- В.А. Белов. Понятие и виды торговых договоров. Курс лекций. Учебное пособие. – М.: Юрайт, 2017. – 504 с.

- Е.В. Блинкова, Б.Е. Кошелюк. Договор поставки товаров для государственных нужд. – М.: Проспект, 2017. – 136 с.

Образцы работ

| Тема и предмет | Тип и объем работы |

| Договор поставкиГражданское право | Курсовая работа42 стр. |

| Правовая природа договора поставкиГражданское право | Курсовая работа38 стр. |

| Правовое регулирование договора энергоснабжения: проблемы теории и практикиБанковское и биржевое дело | Другое62 стр. |

| Трудовой договор, договор подряда и договор об оказании услуг: сравнительно правовой анализ в соответствии с российским законодательством. Перспективы и тенденции совершенствования и развитияОсновы сертификации и стандартизации | Другое103 стр. |

Задайте свой вопрос по вашей проблеме

|

Гладышева Марина Михайловна marina@studentochka.ru +7 911 822-56-12 с 9 до 21 ч. по Москве. |

Внимание! Банк рефератов, курсовых и дипломных работ содержит тексты, предназначенные

только для ознакомления. Если Вы хотите каким-либо образом использовать

указанные материалы, Вам следует обратиться к автору работы

Администрация

сайта комментариев к работам, размещенным в банке рефератов, и разрешения

на использование текстов целиком или каких-либо их частей не дает.

Мы не являемся авторами данных текстов, не пользуемся ими в своей деятельности

и не продаем данные материалы за деньги. Мы принимаем претензии от авторов,

чьи работы были добавлены в наш банк рефератов посетителями сайта без указания

авторства текстов, и удаляем данные материалы по первому требованию.

Комментарий к статье 468 ГК РФ

1. Нарушение договора купли-продажи по ассортименту заключается в передаче товара отдельных наименований в меньшем либо большем количестве, чем предусмотрено договором.

В случае нарушения условия об ассортименте покупатель имеет право отказаться от принятия товаров в ассортименте, не соответствующем договору, и их оплаты, а если они оплачены, потребовать возврата уплаченной денежной суммы.

2. В п. 2 комментируемой статьи говорится о последствиях невыполнения условия об ассортименте, когда продавец наряду с товарами, ассортимент которых соответствует договору купли-продажи, передал покупателю товары с нарушением условия об ассортименте. Покупатель вправе по своему выбору совершить любое из предусмотренных в комментируемом пункте действий.

3. Для того чтобы сообщить продавцу об отказе покупателя от товаров, не соответствующих условиям договора об ассортименте, покупателю дается разумный срок (оценочное понятие). Если в этот срок покупатель не совершит указанное действие, то товары считаются принятыми.

5. В п. 6 комментируемой статьи установлено, что ее положения носят диспозитивный характер и что в договоре может быть предусмотрено иное.

Самовывоз из магазина

Преимущества самовывоза:

| 1. | Экономия времени и денег. Покупателю не нужно ждать доставки товара и оплачивать стоимость доставки. |

| 2. | Уверенность в наличии товара. Покупатель может самостоятельно проверить наличие товара перед его покупкой. |

| 3. | Возможность задать вопросы и получить консультацию. При самовывозе покупатель может обратиться к продавцу с вопросами или просьбами о дополнительной информации о товаре. |

Процесс самовывоза обычно выглядит следующим образом:

Самовывоз из магазина является удобным и быстрым способом передачи товара, который позволяет покупателю получить товар в удобное для него время и место.

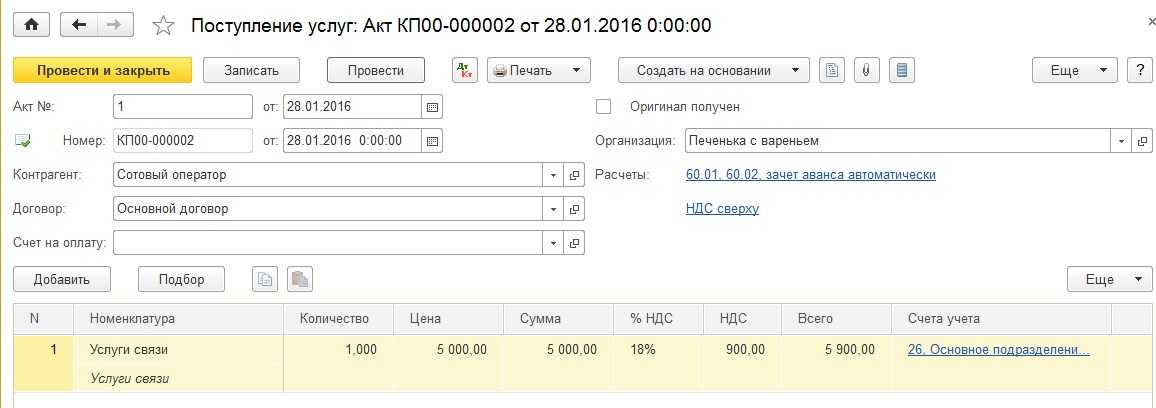

Пример 4. Предприятие оплачивает налоги за третье лицо.

Федеральный закон от 30 ноября 2016 года № 401-ФЗ, внесший изменения в п.1 ст. 45 НК РФ, разрешает компаниям и физическим лицам уплачивать налоги и взносы за третьих лиц. При этом за третьих лиц уплачивать можно не только налоги, но и штрафы, пени, задолженности прошлых периодов. Но у плательщиков-третьих лиц нет права требовать возврата излишне уплаченных ими сумм налогов за налогоплательщика.

Платежное поручение для оплаты налогов за третьих лиц необходимо заполнять с учетом требований ФНС №3Н-3-1/1850 от 17.03.2017 г., которое устанавливает, что:

-

в полях, где указывается ИНН и КПП плательщика, нужно указать данные предприятия, за которое уплачивается налог. Если налог перечисляется за физическое лицо, в реквизите КПП указывается ноль («0»);

-

в поле «Плательщик» будет указываться наименование предприятия, осуществляющего этот платеж;

-

в поле «Назначение платежа» указывается ИНН и КПП предприятия, которое осуществляет платеж. Там же указывается наименование плательщика, чья обязанность исполняется, а также дополнительная информация, связанная с перечислением средств в бюджет (наименование налога, сбора, период и т.д.), например: «ИНН плательщика//КПП плательщика//Наименование налогоплательщика, за которого уплачивается налог//авансовый платеж за 1 квартал 2019 г. по налогу на прибыль»;

-

-

в поле 101 «Статус плательщика» указывается статус лица, за которого вносится платеж.

Письмом ФНС № БС-4-21/18529 от 15.09.2017 г. поясняется, что отношения по оплате налогов за третьих лиц могут оформляться любым из установленных гражданским законодательством способов, например, заключением договора-поручения или письменным распоряжением.

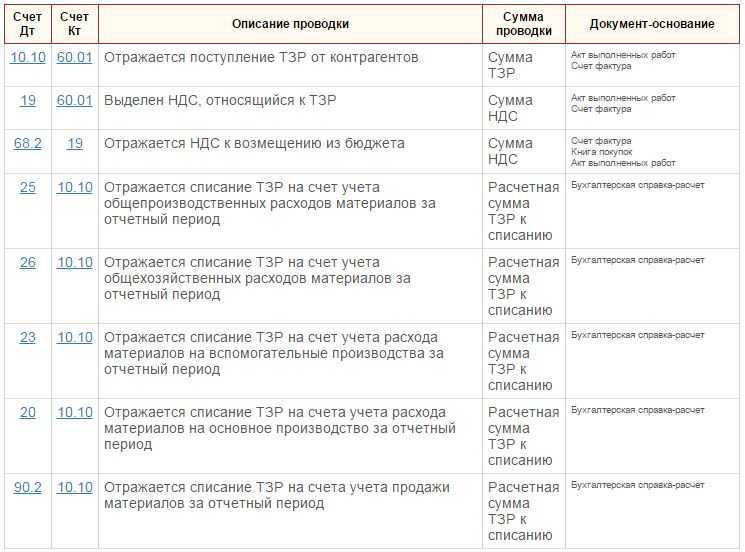

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

-

Дебет 68 Кредит 51 – оплачена сумма налогов и сборов за третье лицо-налогоплательщика;

-

Дебет 76 Кредит 68 – зафиксирована погашенная задолженность третьего лица по налогам и сборам;

-

Дебет 60 Кредит 76 – произведен зачет задолженности, погашена задолженность плательщика перед предприятием, давшим поручение на перевод средств в уплату налогов.

Налоговый учет

Дополнительных налоговых последствий у предприятия, оплачивающего налоги за третьих лиц, не возникает, кроме случаев, когда предприятие уплачивает налоги за физических лиц. Налоговые агенты не могут выплачивать НДФЛ за счет собственных средств (п.9 ст. 226 НК РФ, письмо Минфина от 4.09.2018 г. N 03-04-05/63015).

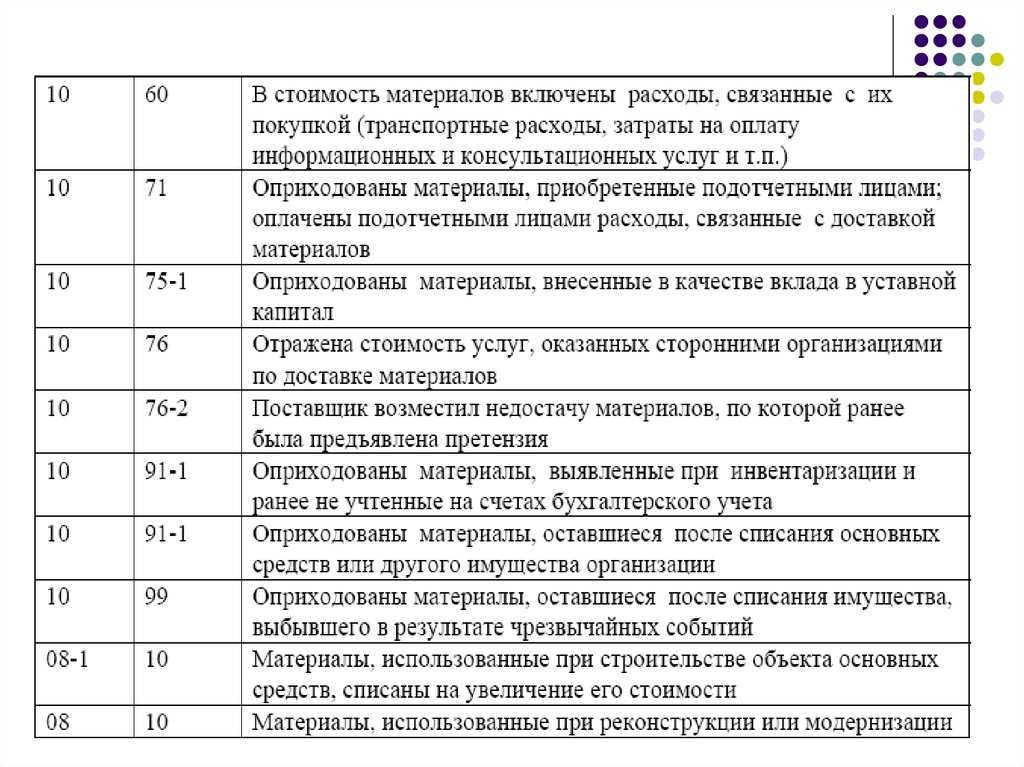

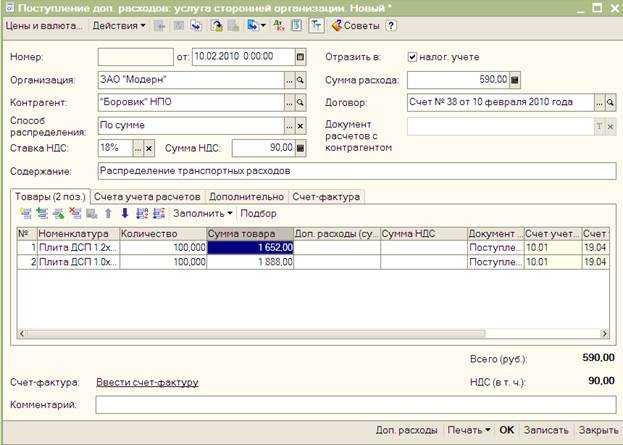

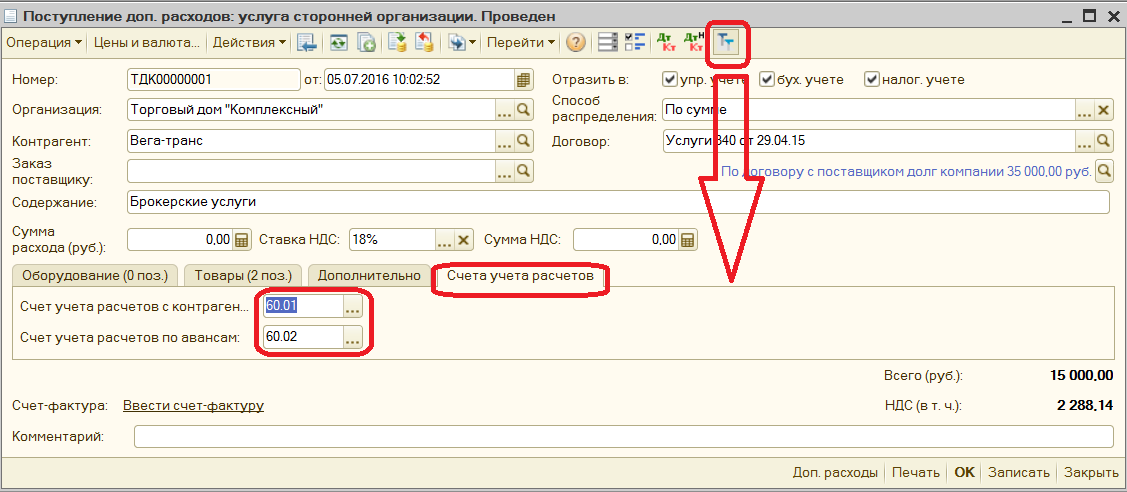

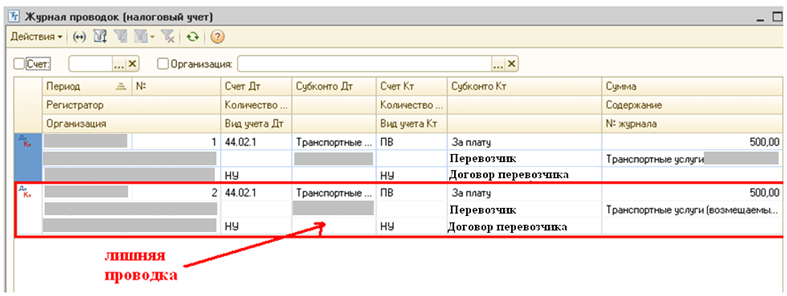

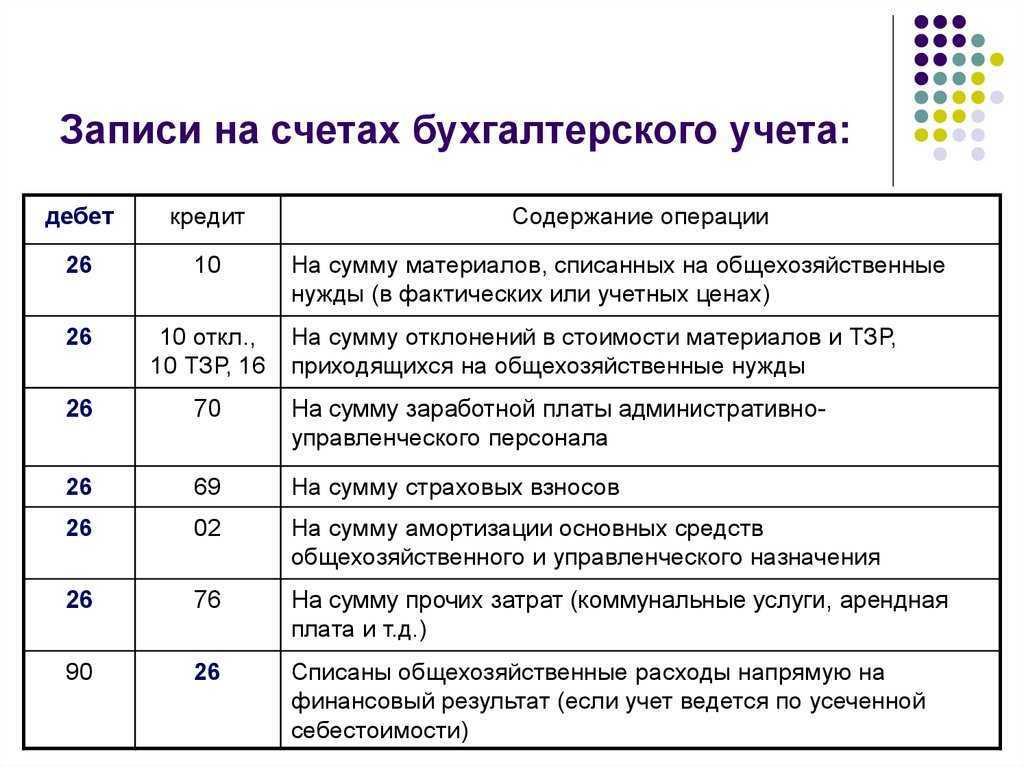

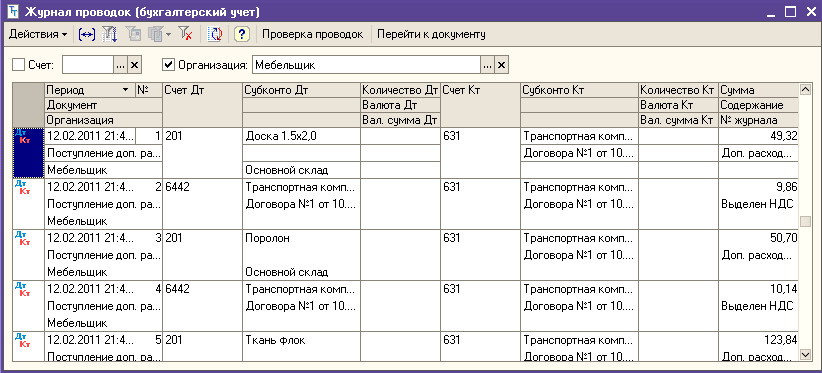

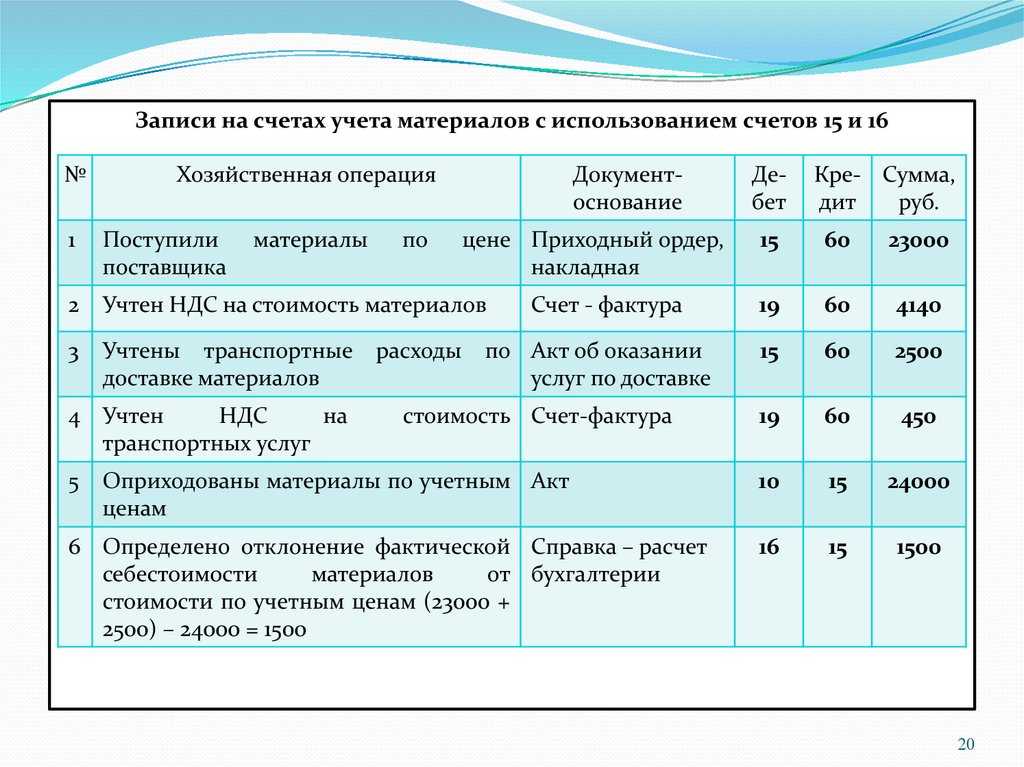

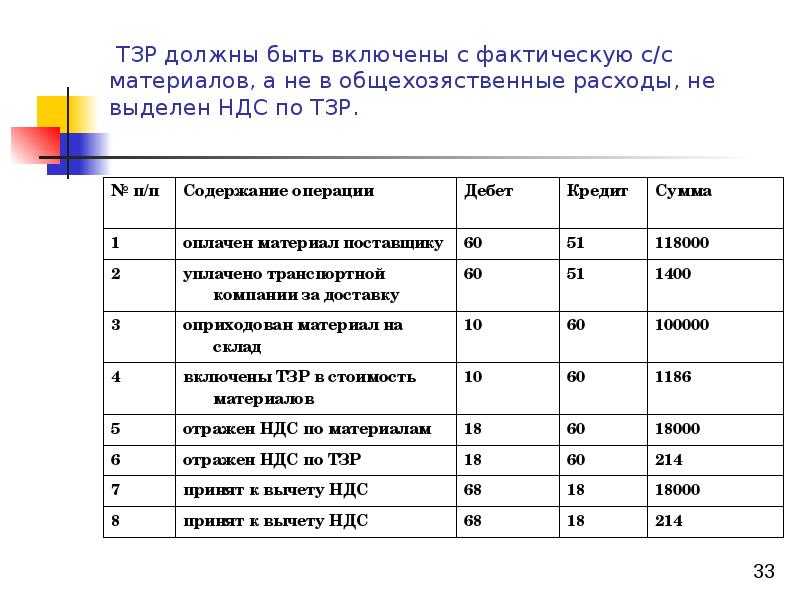

Отражение в учете услуг по доставке материалов

Дополнительные расходы, которые включаются в фактическую себестоимость материалов, оформляются документом Поступление доп. расходов в разделе Покупки – Покупки – Поступление доп. расходов или из документа Поступление (акт, накладная) по кнопке Создать на основании.

На вкладке Главное указывается:

- — наименование услуги, в нашем примере – Транспортные услуги.

- Сумма — сумма затрат на доставку – 1 200 руб.

-

Способ распределения – способ распределения дополнительных затрат между отдельными приобретаемыми материалами. Может принимать значения:

- По сумме – т. е. пропорционально стоимости ТМЦ. (в нашем примере);

- По количеству – т. е. пропорционально количеству ТМЦ.

На вкладке Товары указываются материалы, на которые требуется распределить сумму дополнительных расходов по выбранному способу. Данную вкладку можно заполнить по нескольким документам Поступление (акт, накладная).

Следует установить:

- Счет учета (БУ) — 10.01, счет учета доп. расходов в БУ.

- Счет учета (НУ) — 10.01, счет учета доп. расходов в НУ.

- Счет НДС — 19.03 «НДС по приобретенным МПЗ»: по нашему мнению, более корректно указывать счет учета входящего НДС, относящегося к активу, в стоимость которого добавляются дополнительные расходы.

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 60.01 — стоимость доп. расходов включена в себестоимость МПЗ;

- Дт 19.03 Кт 60.01 — НДС по доп. расходам принят к учету.

Доставку организует покупатель

Если продавец не осуществляет доставку, у покупателя два варианта: самовывоз или обращение к стороннему перевозчику.

При самовывозе договор перевозки не возникает, заключать его попросту не с кем, соответственно, и транспортную накладную оформлять не нужно. Поставщик со склада передаст товар по накладной ТОРГ-12. Водитель покупателя получит ценности и доставит их до склада покупателя. В данном случае достаточно путевого листа, который подтвердит поездку водителя. На учет ценности принимаются по товарной накладной ТОРГ-12.

Тот факт, что приобретенный товар перевозится автомобильным транспортом, еще не означает необходимость заполнения транспортной накладной. При самовывозе не нужно оформлять транспортную накладную, и на это указал Президиум Высшего Арбитражного Суда РФ в Постановлении от 9 декабря 2010 г. N 8835/10. В споре инспекторы отказали в вычете НДС по приобретенным ценностям, так как на товар не оформлялась транспортная накладная. Для вычета, при наличии товарной накладной по форме ТОРГ-12, транспортная накладная не нужна. Ее обязательное наличие не предусматривается требованиями по заполнению ТОРГ-12 (утв. Постановлением Госкомстата России от 25 декабря 1998 г. N 132). ТТН предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автотранспортом, является документом, определяющим взаимоотношения по выполнению перевозки грузов, служащим в том числе для расчетов с организациями — владельцами автотранспорта за оказанные ими услуги по перевозке грузов. Когда покупатель не выступает в качестве заказчика по договору перевозки, ТТН не нужны.

Когда покупатель привлекает стороннего перевозчика для доставки груза, отношения регулируются договором перевозки. Заказчиком в данном случае будет покупатель, следовательно, именно ему придется оформлять транспортную накладную.

Продавец составит лишь товарную накладную по форме ТОРГ-12 и передаст груз. Право собственности на товар переходит в момент передачи товара, то есть на складе поставщика. Поставщик в договоре перевозки уже не выступает грузоотправителем. В данной ситуации со склада поставщика товар передает перевозчику покупатель, который получил свой товар, то есть в договоре перевозки грузоотправителем и грузополучателем выступает покупатель. Именно он и составляет ТН.

Подведем итог. В случае, когда привлекается сторонний перевозчик (в роли заказчика выступает поставщик или покупатель), транспортная накладная оформляется, так как правоотношения регулируются договором перевозки. Отметим, подписывать отдельный договор перевозки вовсе не нужно, сам факт составления транспортной накладной указывает на наличие договора (грубо говоря, транспортная накладная выступает в роли договора).

При самовывозе груза транспортная накладная не составляется (только, если она необходима самому покупателю для учета). Если доставку организует продавец собственным транспортом, все зависит от условий продажи товара. Когда покупатель не оплачивает доставку (цена включена в стоимость товара или осуществляется бесплатно), договор перевозки не возникает. Если доставка оплачивается отдельно, в документах ее стоимость указана отдельно, перевозка оформляется транспортной накладной.

Доставку организует продавец

Поставщик может включить стоимость доставки в цену товара либо предоставлять клиентам дополнительную услугу — доставку. В первом случае покупатель оплачивает товар, а доставка для него по условиям сделки будет бесплатной. Такой схемой нередко пользуются «вмененщики». Если в договоре стоимость доставки выделена отдельной строкой и не включена в стоимость реализованных товаров, то оказание услуг по доставке считается самостоятельным видом деятельности. Соответственно, ЕНВД придется платить не только с розничной торговли, но и по услугам перевозки грузов. Когда доставка для покупателя «бесплатна», то есть включена в цену товара и не указана отдельной строкой в документах, то дополнительного вида деятельности не возникает, реализация и доставка осуществляются в рамках розницы (Письмо Минфина России от 28 апреля 2005 г. N 03-06-05-04/112).

Наша справка. Если покупатель не оплачивает доставку, для оприходования товара и отражения в учете его стоимости достаточно либо товарно-транспортной накладной по форме N 1-Т, либо товарной накладной по форме N ТОРГ-12 (Письмо Минфина России от 15 июня 2010 г. N 03-03-06/1/413).

Итак, стоимость доставки для покупателя включена в цену. Далее возможны два варианта: поставщик организует доставку собственным транспортом или привлекает стороннего перевозчика.

Когда продавец осуществляет доставку собственными силами, договор перевозки не возникает, а значит и транспортную накладную составлять не нужно. Передачу товара подтвердит ТОРГ-12. Доставка товара оформляется путевым листом водителя, работающего у поставщика. Покупателю документы, подтверждающие доставку, не нужны, он за нее отдельно не платит, так что расходы учитывать не нужно, а стоимость товара он учтет на основе товарных накладных.

Наша справка. Ранее бланки путевых листов были утверждены Приказом Минтранса России от 30 июня 2000 г. N 68. Сейчас действует Приказ Минтранса России от 18 сентября 2008 г. N 152, который отменяет старый бланк, однако новой формы не предлагает, а ограничивается лишь Обязательными реквизитами для путевых листов. Можно воспользоваться старым бланком, доработав его и не забыв об обязательных реквизитах.

Транспортные расходы на доставку основных средств

Пункты 9, 10 ФСБУ 26/2020 устанавливают, что суммы, уплаченные по доставке ОС, должны включаться в состав затрат на его приобретение или сооружение

При этом не важно как ОС получены — по договору купли-продажи, безвозмездно или построены хозяйственным способом

Они учитываются как затраты капитального характера и отражаются по дебету счета учёта капитальных вложений (08)

- Дт 08 — Кт 60 — учтена стоимость ОС без НДС;

- Дт 08 — Кт 60(76) — учтены расходы на транспортировку ОС;

- Дт 01 — Кт 08 — объект ОС введён в эксплуатацию.

Затраты на перемещение ОС внутри организации относятся к издержкам текущего периода, не включаются в капитальные вложения (п. 16 ФСБУ 26/2020) и к первоначальной стоимости не добавляются.

То же самое касается строительной техники (экскаваторы, краны, бетономешалки, и т.д) при их доставке и монтажу на объекты строительства.

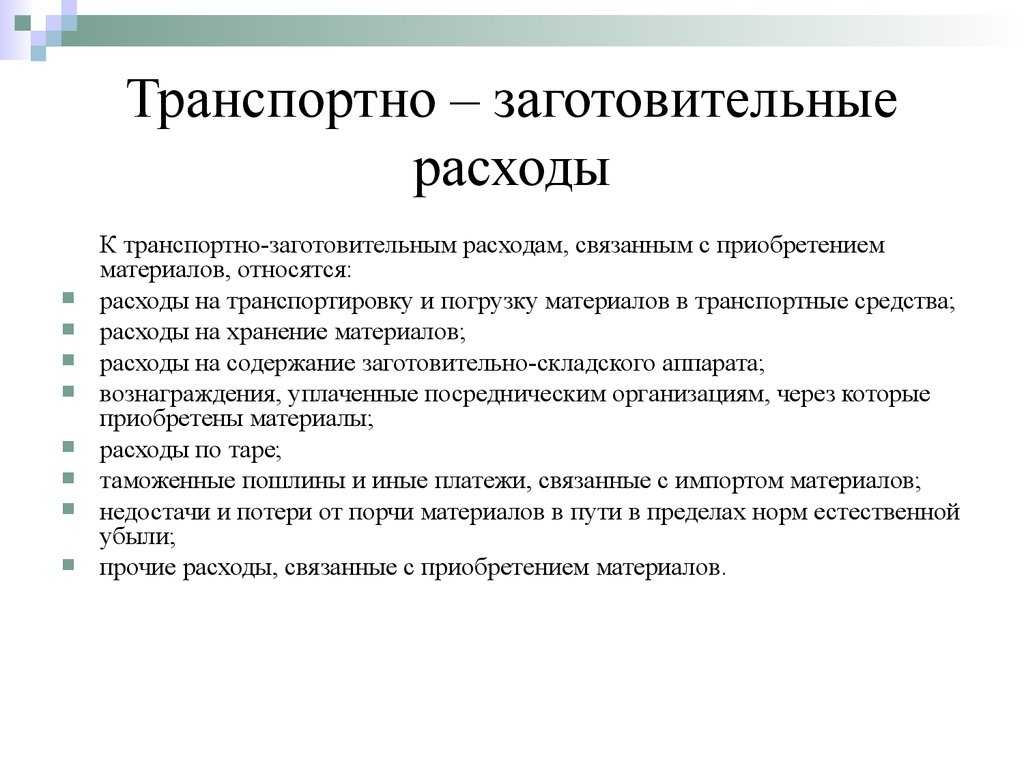

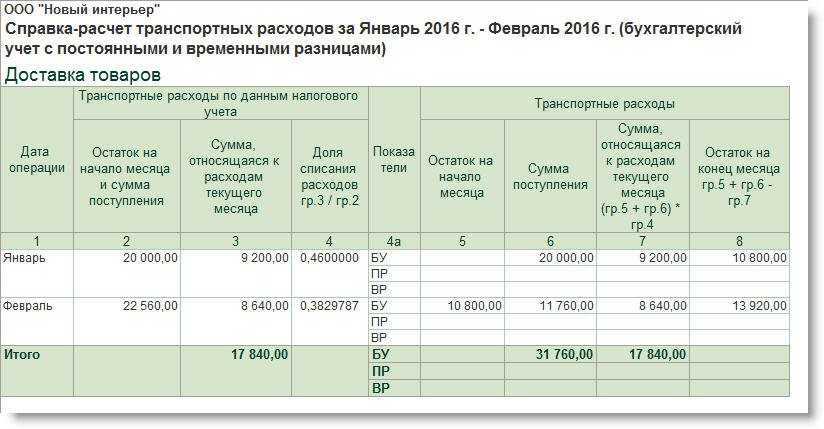

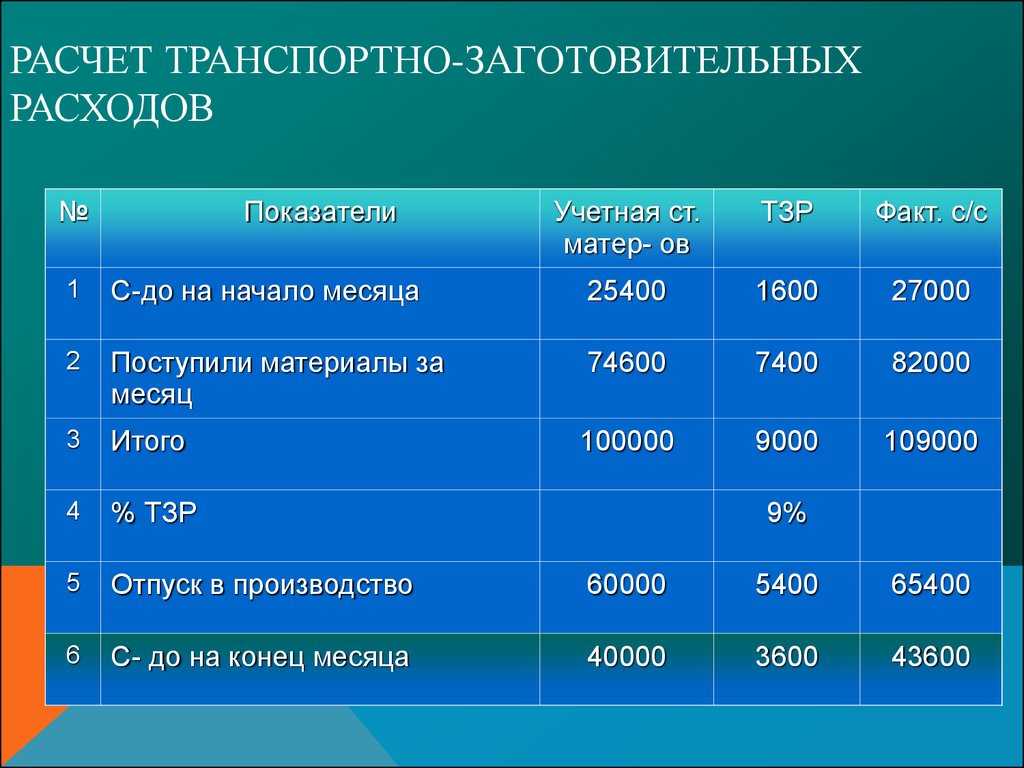

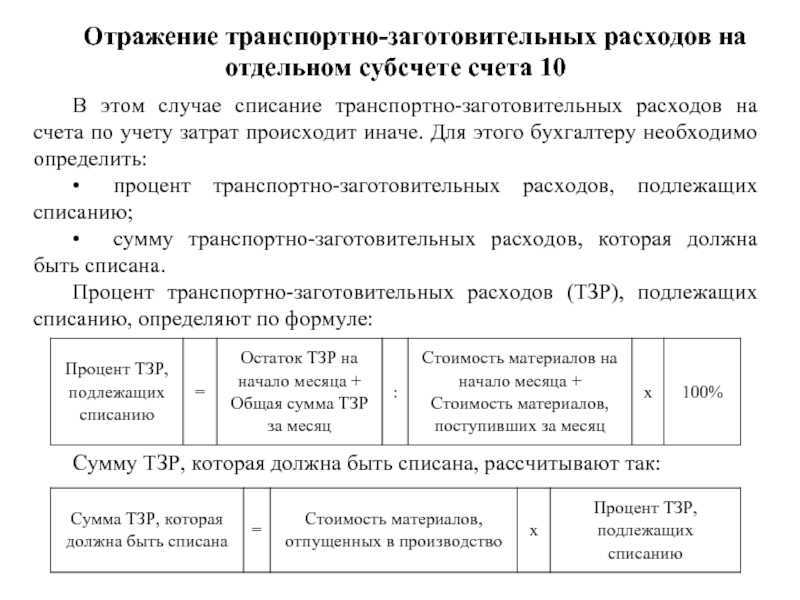

Транспортные расходы на доставку товара

Товар — это вид материально-производственных запасов (МПЗ), приобретаемый с целью дальнейшей перепродажи. Учёт запасов регулируется ФСБУ 5/2019. Расходы на доставку товара до организации-продавца увеличивают фактическую стоимость товара.

Состав затрат, которые можно учитывать как транспортные расходы, законодательно не определён. Поэтому бухгалтеры ориентируются по перечню торгово-заготовительных расходов (ТЗР), указанных в п.11 ФСБУ 5/2019

К ТЗР относятся расходы по:

- погрузке и транспортировке МПЗ;

- содержанию заготовительно-складского аппарата;

- содержанию складов, баз, заготовительных пунктов;

- надбавкам и вознаграждениям организациям-посредникам;

- хранению МПЗ в местах приобретения, ж/д станциях, портах;

- командировкам по непосредственному заготовлению МПЗ;

- процентам за кредиты и займы по приобретению МПЗ;

- недостаче и порче в пределах естественной убыли;

- другим аналогичным причинам.

Торговая организация в своей учётной политике может прописать один из двух вариантов списания транспортных расходов:

- включение их в фактическую себестоимость (п.11 ФСБУ 5/2019);

- отнесение затрат к расходам на продажу (п.21 ФСБУ 5/2019).

В зависимости от выбранного варианта, транспортные расходы будут аккумулироваться на разных счетах бухучёта — 41 (Товары) при отнесении на фактическую себестоимость, и 44 (Расходы на продажу) при их отделении от стоимости товара.

Транспортировка товаров до покупателя тоже имеет свои особенности учёта. Договор купли-продажи определяет, как будет оплачиваться услуга:

- как доплата к цене товара;

- как отдельная услуга.

Применяемая корреспонденция у продавца будет та же (Дт 90 — Кт 44). Разница только в списании расходов. В первом случае она распределится по стоимости реализованной продукции по итогам месяца, во втором — спишется сразу.

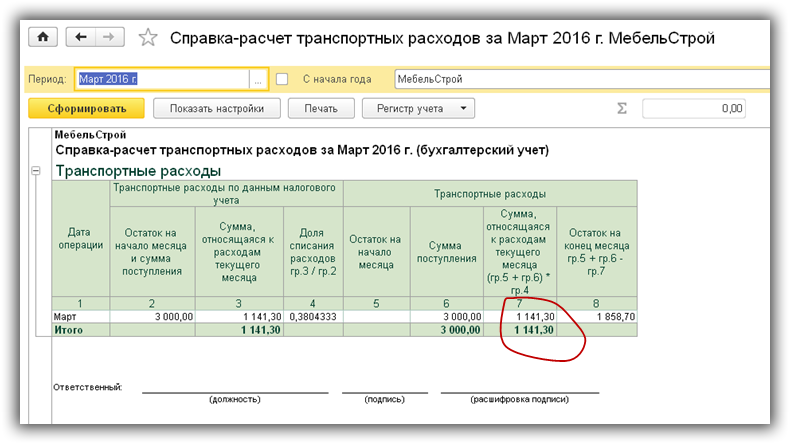

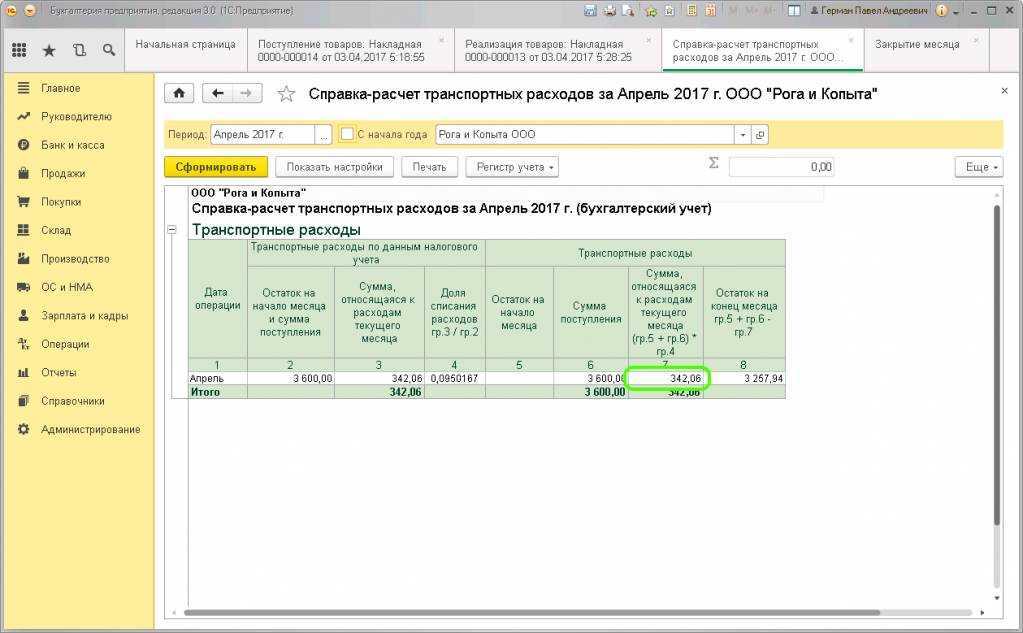

Транспортные расходы в налоговом учёте

Отражение транспортных расходов в налоговом учёте зависит от условий договора. Для покупателя они будут прямыми, если не включены в стоимость товара. Для продавца — косвенными.

| Договор (условия) | Учёт продавца | Учёт покупателя |

|---|---|---|

| Продавец доставляет товар на склад покупателя. Расходы — в цене товара. Обязанность по оплате доставки отдельно не оговорена. Право собственности переходит к покупателю после доставки на его склад | Доход от доставки отдельно не учитывается | Прямых расходов по доставке нет |

| Продавец доставляет товар на склад покупателя. Расходы на доставку в договоре не указаны. Право собственности переходит к покупателю с момента отгрузки на складе продавца | Доход от доставки отражается отдельно, так как право собственности переходит сразу после отгрузки. Сумма транспортных расходов в первичке пишется отдельной строкой. | Учитываются прямые расходы по доставке товара. Сумма расхода распределяется на остаток товаров на складе. |

| Продавец доставляет товар на склад покупателя. Расходы на доставку указаны отдельно от стоимости товара. Право собственности переходит к покупателю после доставки на его склад | Кроме продажи товара продавец оказывает отдельную услугу по доставке товара. Доход от доставки учитывается отдельно. | Учитываются прямые расходы по доставке товара, так как они оплачиваются сверх стоимости товара. |

Список прямых и косвенных затрат организация определяет самостоятельно и прописывает его в своей налоговой политике.

- В целях расчёта налога на прибыль:

- продавец полностью списывает свои затраты в период реализации;

- покупатель распределяет прямые ТР на остаток товаров на складе.

ОСНО

Порядок учета расходов на доставку готовой продукции зависит от того, как организация-производитель определяет доходы и расходы для налога на прибыль: методом начисления или кассовым методом.

При методе начисления расходы на доставку могут быть включены в состав прямых или косвенных расходов по решению организации (п. 1 ст. 318 НК РФ, письмо ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Если затраты на доставку будут включены в состав прямых расходов, то они будут уменьшать налог на прибыль по мере признания выручки от реализации готовой продукции. Если же эти затраты относятся к косвенным расходам, то их можно учесть в том периоде, в котором они были осуществлены, независимо от даты реализации готовой продукции. Об этом сказано в пункте 2 статьи 318 Налогового кодекса РФ. При этом конкретная дата признания расходов зависит от их вида. Даты признания отдельных видов расходов при методе начисления приведены в таблице.

При кассовом методе расходы на доставку готовой продукции учитывайте по мере их оплаты (за исключением амортизации по основным средствам, используемым для доставки, которая будет учтена в периоде начисления) (п. 3 ст. 273 НК РФ). Например, расходы на зарплату водителя, доставляющего продукцию, учтите в момент ее выплаты. Даты признания отдельных видов расходов при кассовом методе приведены в таблице.

Торговые организации расходы на доставку товаров учитывают в следующем порядке. При методе начисления расходы на доставку уменьшают налог на прибыль в том периоде, в котором были осуществлены (независимо от даты их оплаты) (ст. 320 НК РФ).

При кассовом методе расходы на доставку товаров учтите по мере их оплаты (за исключением амортизации по основным средствам, используемым для доставки, которая будет учтена в периоде начисления). Например, расходы на зарплату водителя, участвующего в доставке, учтите в момент ее выплаты. Такие правила установлены пунктом 3 статьи 273 Налогового кодекса РФ.

«Входной» НДС по расходам, связанным с доставкой (например, по оплате услуг сторонней транспортной компании), можно принять к вычету при соблюдении общих условий для применения вычета (ст. 171, 172 НК РФ).

Платить ЕНВД при доставке готовой продукции (товаров) покупателям не нужно. Подробнее об этом см. Какие услуги автомобильных перевозок подпадают под ЕНВД.

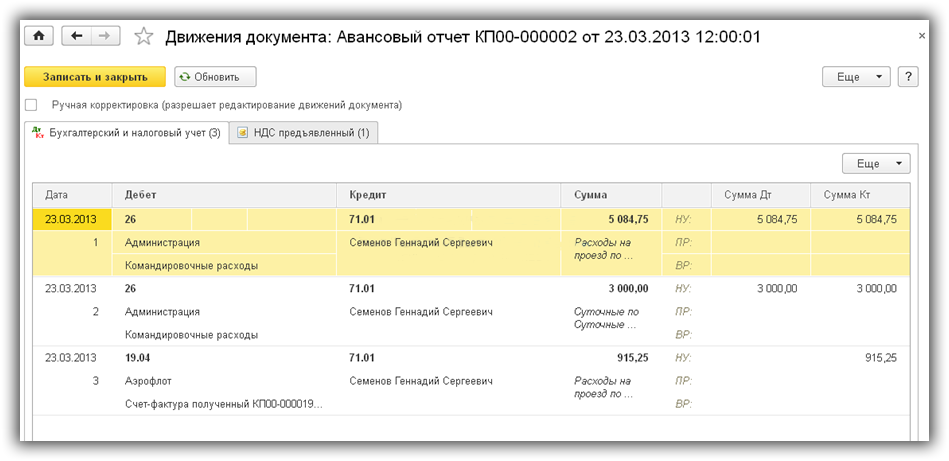

Пример отражения в бухучете и при налогообложении расходов на доставку, включаемых в цену готовой продукции. Организация применяет общую систему налогообложения

ОАО «Производственная фирма «Мастер»» занимается изготовлением кирпичей. Согласно договору купли-продажи право собственности на отгружаемую продукцию переходит к покупателю в момент ее получения. «Мастер» осуществляет доставку продукции покупателю за свой счет. В марте для доставки покупателю партии в 10 000 штук стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.) была привлечена транспортная компания. Стоимость услуг по транспортировке составила 23 600 руб. (в т. ч. НДС – 3600 руб.). Покупатель отдельно доставку не оплачивает. Организация утвердила одинаковый перечень прямых затрат и в бухгалтерском, и в налоговом учете, поэтому себестоимость готовой продукции одинаковая и составляет 40 000 руб. Затраты по доставке готовой продукции покупателю не входят в перечень прямых затрат ни в бухгалтерском, ни в налоговом учете. Налог на прибыль организация рассчитывает ежемесячно методом начисления.

Реализацию готовой продукции в марте бухгалтер отразил следующими проводками:

Дебет 44 Кредит 60– 20 000 руб. (23 600 руб. – 3600 руб.) – учтена стоимость услуг по доставке готовой продукции;

Дебет 19 Кредит 60– 3600 руб. – выделен НДС с услуг по доставке;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 3600 руб. – принят к вычету НДС с услуг по доставке;

Дебет 62 Кредит 90-1– 118 000 руб. – отгружена готовая продукция покупателю;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– 18 000 руб. – начислен НДС с реализованной готовой продукции;

Дебет 90-2 Кредит 43– 40 000 руб. – списана себестоимость реализованной готовой продукции;

Дебет 90-2 Кредит 44– 20 000 руб. – списаны расходы на доставку готовой продукции.

При расчете налога на прибыль даты признания расходов на доставку и списания себестоимости реализуемой продукции совпали. Объясняется это тем, что доходы от реализации готовой продукции были признаны в том же месяце, в котором была осуществлена ее доставка. При расчете налога на прибыль в марте были признаны доходы в сумме 100 000 руб. (118 000 руб. – 18 000 руб.) и расходы в сумме 60 000 руб. (20 000 руб. + 40 000 руб.).

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 29 января | 10.01 | 60.01 | 7 900 | 7 900 | 7 900 | Принятие к учету материалов | Поступление (акт, накладная) — Товары (накладная) |

| 19.03 | 60.02 | 1 422 | 1 422 | Принятие к учету НДС | |||

| 29 января | — | — | 9 322 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 1 422 | Принятие НДС к вычету | ||||

| — | — | 1 422 | Отражение вычета НДС в Книге покупок | ||||

| 29 января | 10.01 | 60.01 | 1 200 | 1 200 | 1 200 | Учет затрат на услуги по доставке | Поступление доп. расходов |

| 19.03 | 60.01 | 216 | 216 | Принятие к учету НДС | |||

| 29 января | — | — | 1 416 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 216 | Принятие НДС к вычету | ||||

| — | — | 216 | Отражение вычета НДС в Книге покупок | ||||

| 29 января | 60.01 | 10 738 | 10 738 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику |

Пример – получение основных средств (ОС)

Компания «Гамма» приобрела оборудование (ОС) у российского поставщика (не импорт). В соответствии с договором стоимость оборудования определена в у. е. (1 у. е. = 1 евро по курсу ЦБ РФ), расчеты в руб.

Согласно договору, предоплата составит 80 %, 20 % нужно оплатить после получения оборудования.

Продавец выписал ТОРГ-12 и счет-фактуру в рублях по курсу на дату отгрузки.

С момента отгрузки до момента фактического получения оборудования покупателем прошло 2 недели. Курс вырос. ОС принимаются к учету в момент получения.

По какой стоимости покупатель должен принять к учету оборудование? Какую сумму НДС можно возместить – сумму, отраженную в счете-фактуре, или сумму, определенную расчетным путем?

Решение: «Гамма» в бухгалтерском учете оприходует основное средство (ОС) по расчетной стоимости:

- 80 % стоимости (без НДС) будет пересчитано в рубли на дату перечисления аванса поставщику;

- 20 % стоимости (без НДС) пересчитают по курсу на дату принятия ОС к бухучету.

Сумма вычета НДС у «Гаммы» будет равна той, что поставщик указал в счете-фактуре, никаких пересчетов НДС не делают (письма Минфина от 23.12.2015 № 03-07-11/75467, от 17.02.2012 № 03-07-11/50).

Договор перевозки грузов автомобильным транспортом (типовой бланк)

Например, часть судей считает, что неоговоренные соглашением параметры могут быть установлены с учетом положений законодательства (например, срок доставки грузов автотранспортом – в соответствии с п.

63 Правил перевозок грузов автотранспортом). Договор об организации перевозок В ситуациях необходимости реализации грузоперевозок в систематическом режиме перевозчик и грузовладелец могут заключать соглашения об организации перевозок.

Такие договоры обычно носят долгосрочный характер. По договору об организации перевозок:

- перевозчик обязан принять в установленные сроки грузы определенного объема для перевозки;

- грузовладелец – своевременно предоставлять такие грузы (абз. 2 ст.

Отчетность коллегии адвокатов

Согласно п2. ч. 4 ст. 6 Закона №402 -ФЗ, некоммерческие организации могут применять упрощенные способы ведения бухгалтерского учета, за исключением следующих некоммерческих организаций:

- коллегий адвокатов;

- адвокатских бюро;

- юридических консультаций;

- адвокатских палат.

Таким образом, коллегии адвокатов вправе применять только общую систему налогообложения (ОСНО). Список обязательных к сдаче отчетов для организаций на ОСНО довольно существенный. Отчетность необходимо сдавать в ФНС, ПФР, ФСС и Росстат. Ее можно поделить на налоговую, бухгалтерскую и отчетность в фонды. Существует обязательная к сдаче отчетность, которую необходимо сдавать строго по регламенту, независимо от наличия информации для заполнения. Если отсутствует информация для заполнения – необходимо сдать нулевой отчет.

Обязательная к сдаче отчетность в ФНС:

| НДС (декларация по налогу на добавленную стоимость) | Декларацию по НДС необходимо сдавать ежеквартально до 25-го числа месяца, идущего за отчетным кварталом |

| Налог на прибыль | Декларацию по этому налогу сдают по итогам I квартала, полугодия, девяти месяцев и года. Все данные в декларации записываются нарастающим итогом. Декларацию по налогу на прибыль нужно сдавать до 28-го числа месяца, идущего за отчетным кварталом |

| 6 НДФЛ | Сдается один раз в квартал.Срок представления – не позже последнего дня месяца, который следует за отчетным периодом |

| Расчет по страховым взносам | Сдается не позже последнего дня месяца, который следует за отчетным периодом |

| Бухгалтерская отчетность (годовой баланс) | Сдается по итогам года. Срок сдачи до 31 марта. |

Обязательная к сдаче отчетность в ПФР:

| СЗВ-М (сведения о застрахованных лицах) | Сдается ежемесячно. Срок сдачи – до 15 числа месяца |

| СЗВ-Стаж (данные о полученном физическими лицами страховом стаже) | сдается по итогам года. Срок сдачи – до 1 марта |

Обязательная к сдаче отчетность в ФСС:

| 4-ФСС | Сдается ежеквартально до 25 числа месяца, идущего за отчетным кварталом |

| Заявление и справку-подтверждение основного вида деятельности | Данные сведения необходимо подать до 15 апреля |

Отчетность в Росстат – сдается согласно перечню форм представленном на официальном сайте Росстата. Формы отчетности и сроки сдачи для каждой организации индивидуальны.

Договор перевозки

Документы для перевозки с объекта на объект Перевозка ТМЦ внутри предприятия может происходить по двум схемам:

- Первая предполагает передвижение груза без выезда за пределы организации.

В этом случае необходимости составления сопроводительной документации нет.

Материальные ценности транспортируются сотрудниками компании на производственных тележках, собственном транспорте или используются услуги транспортных компаний.

В последнем случае заключается договор или делается заявка на оказание транспортных услуг.

- Второй вариант предполагает вывоз груза за пределы территории предприятия.