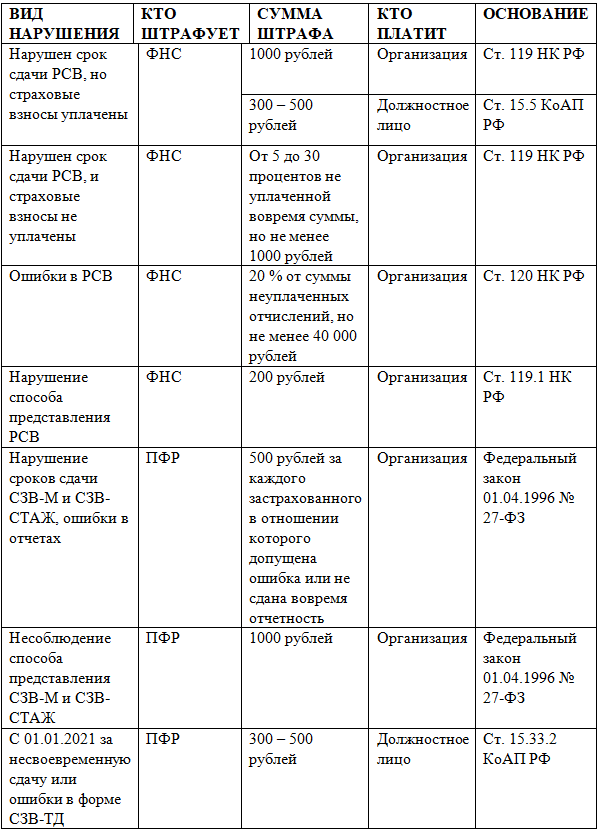

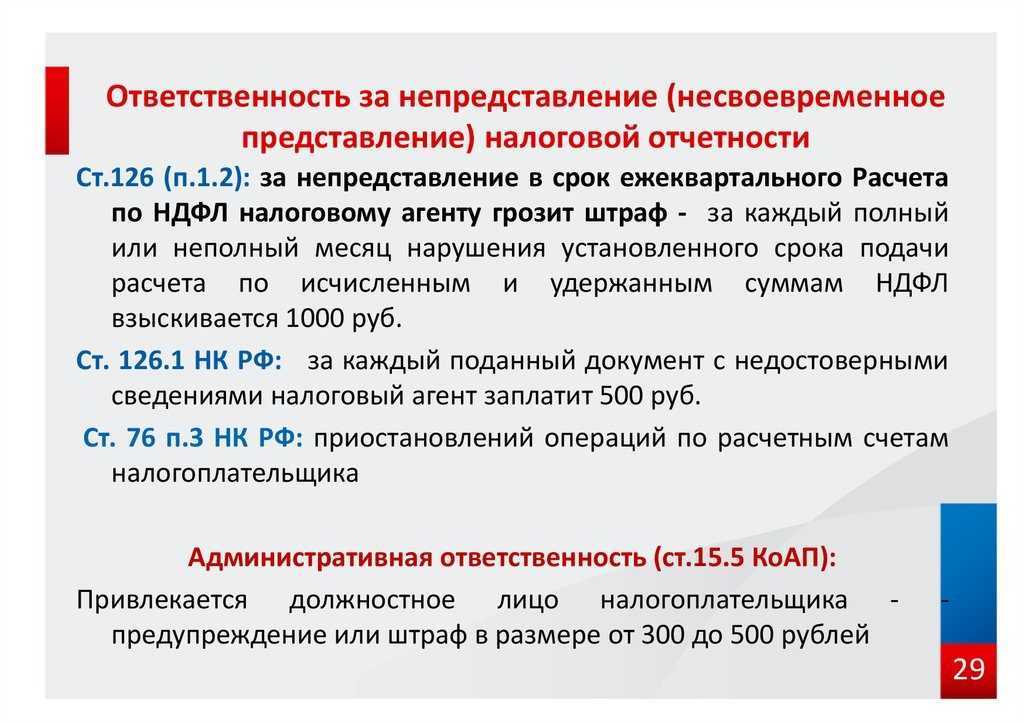

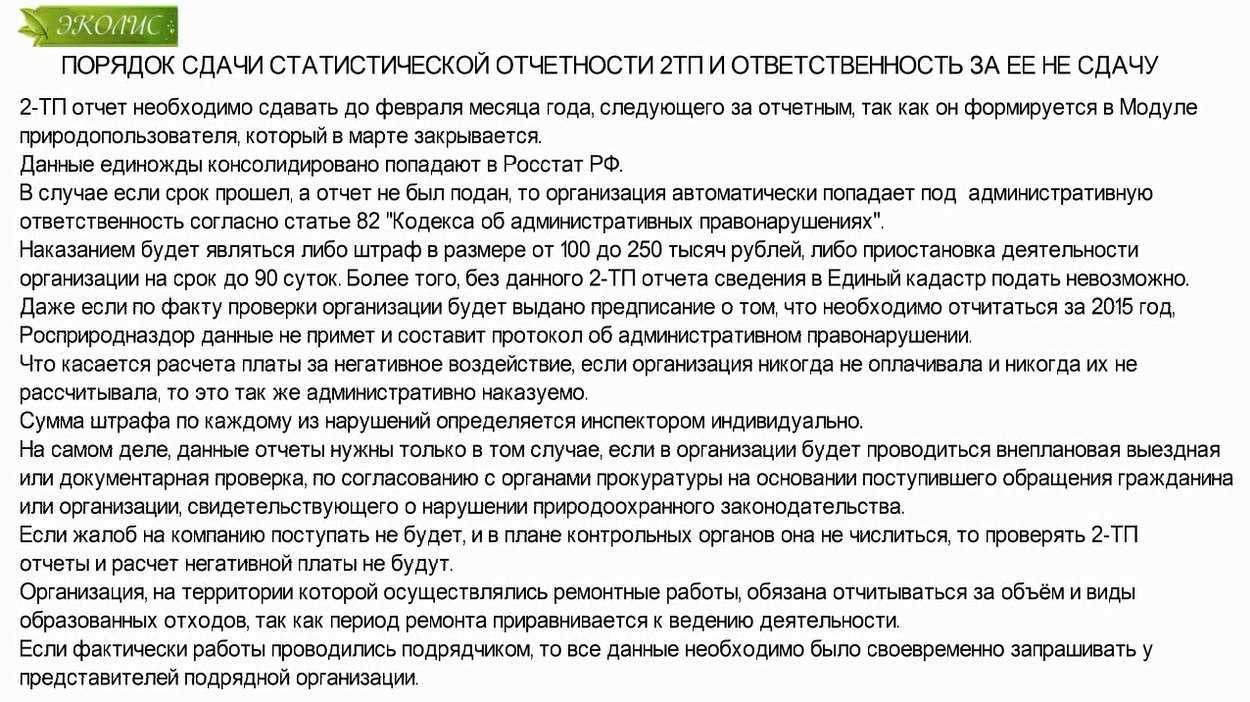

Нормы Федерального закона № 27-ФЗ и КоАП РФ

Федеральный закон № 27-ФЗ закрепляет правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о гражданах, на которых распространяется действие законодательства РФ об обязательном пенсионном страховании.

Федеральный закон № 27-ФЗ определяет в качестве страхователей в том числе индивидуальных предпринимателей, осуществляющих прием на работу по трудовому договору, а также заключающих договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ начисляются страховые взносы.

Для всех страхователей установлена обязанность представлять обозначенные в п. 2 – 2.2 ст. 11 Федерального закона № 27-ФЗ сведения для индивидуального (персонифицированного) учета в органы ПФР, а сведения, предусмотренные п. 2.3 той же статьи (расчет по страховым взносам), – в налоговые органы (п. 1 ст. 11 Федерального закона № 27-ФЗ).

Пункт 2.2 ст. 11 Федерального закона № 27-ФЗ помимо конкретного перечня сведений, подлежащих представлению страхователем в уполномоченный орган, закрепляет порядок исполнения названной обязанности: ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем, страхователь представляет сведения о каждом работающем у него застрахованном лице.

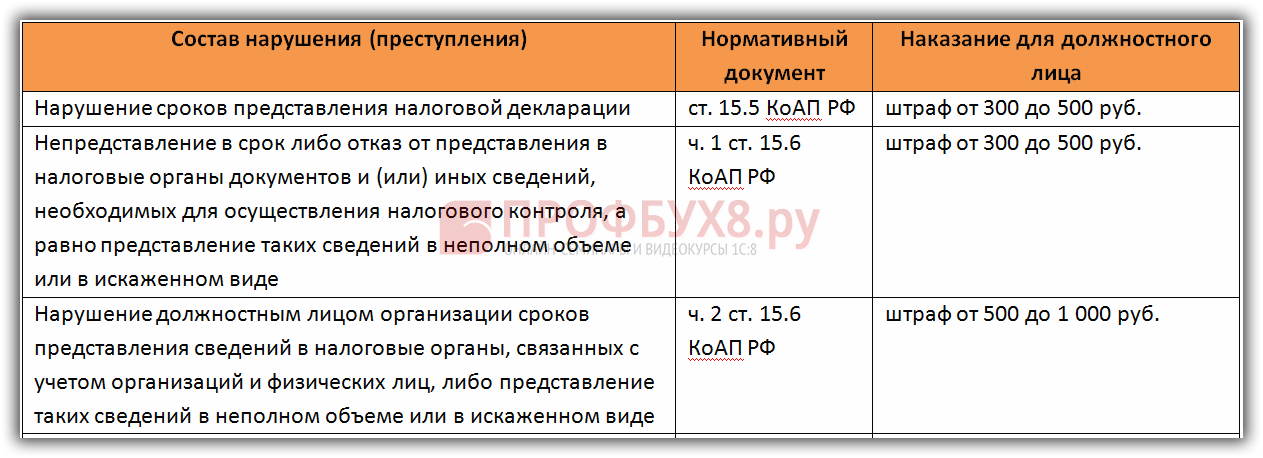

Предусмотрена ст. 17 Федеральным законом № 27-ФЗ и возможность привлечения страхователя к публичной ответственности за непредставление им в установленный срок либо представление неполных и (или) недостоверных сведений – в виде финансовой санкции в размере 500 руб. в отношении каждого застрахованного лица.

Кроме этого, ст. 15.33.2 КоАП РФ предусматривает административную ответственность должностных лиц за непредставление в установленный законодательством РФ о таком учете срок либо отказ от представления в органы ПФР оформленных в надлежащем порядке сведений (документов), необходимых для такого учета, а равно их представление в неполном объеме или в искаженном виде. В этих случаях налагается административный штраф в размере от 300 до 500 руб.

О привлечении к ответственности в рассматриваемых случаях в соответствии с Федеральным законом № 27-ФЗ и КоАП РФ сказано и в п. 40, 41 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной Приказом Минтруда России от 21.12.2016 № 766н.

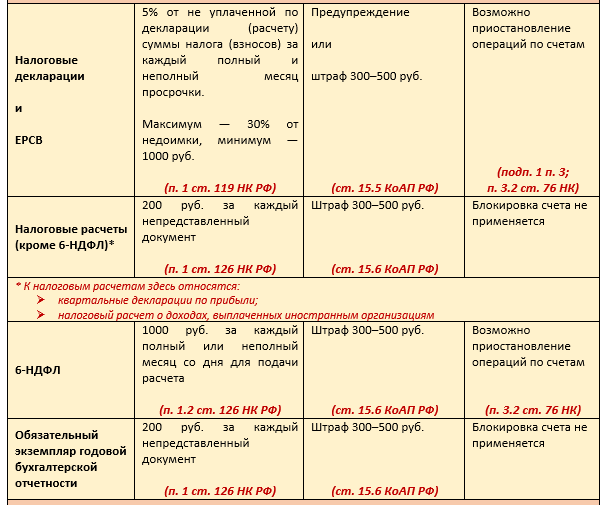

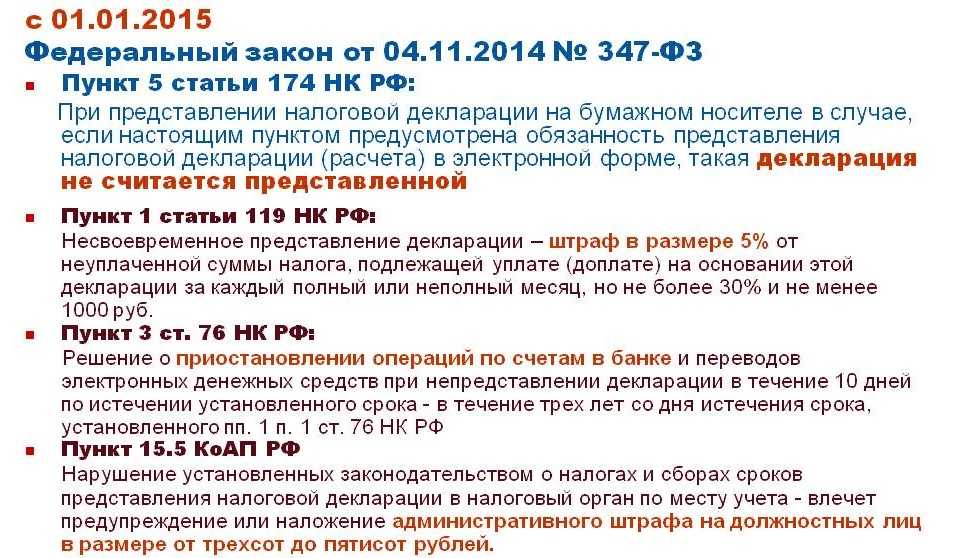

Нарушения способа представления налоговой декларации или расчета

Есть случаи, когда по закону отчетность можно представить только в электронном виде.

Например, НДС для всех или РСВ, если у вас больше 10 работников, и т.д. Так вот если в таких случаях сдать не электронный, а бумажный отчет, то придется заплатить штраф в 200 рублей. Ну и от сдачи отчета в нужном виде никто не освобождает, все равно придется подготовить и отправить как надо.

Как вести бухгалтерию без штрафов?

Дайте нам 15 минут — покажем на примере вашего бизнеса.

Узнать подробнее

Ну что, не сильно мы вас напугали?

Эти страшилки вас не коснутся, если делать все вовремя и не хитрить. Понимаем, не всегда хочется расставаться с заработанным, но закон есть закон.

И потом, есть ведь законные способы снижения финансовой нагрузки и оптимизации расходов.

Если хотите узнать какие – компания «Моё дело» к вашим услугам.

Услуга «Оптимизация налогов», бухгалтерский аутсорсинг, онлайн-сервис для ведения бухгалтерии – все это направлено на то, чтобы вы эффективно вели бизнес и не переплачивали.

Станьте нашим клиентом и убедитесь в этом сами!

О сроке давности

Прежде чем перейти непосредственно к рассмотрению вопроса о привлечении к ответственности индивидуального предпринимателя в случае несоблюдения сроков представления формы СЗВ-М, остановимся на сроке давности привлечения к данной ответственности.

Что касается ответственности страхователя по ст. 17 Федеральным законом № 27-ФЗ, в этом случае срок давности установлен той же нормой: страхователь не может быть привлечен к ответственности за совершение правонарушения, если со дня, когда территориальный орган ПФР узнал или должен был узнать о правонарушении, и до дня вынесения решения о привлечении к ответственности истекло три года (срок давности). Соответственно, индивидуальный предприниматель, в том числе бывший, может быть привлечен к ответственности в качестве страхователя в течение трех лет со дня истечения срока представления формы СЗВ-М.

Вопрос срока давности привлечения к ответственности должностного лица по ст. 15.33.2 КоАП РФ был предметом судебных споров, и должностные лица пытались оспорить вынесенные в отношении них постановления о привлечении к административной ответственности на основании пропуска сроков давности. Они считали, что срок давности в данном случае равен трем месяцам. Отметим, что отдельные судьи также придерживались представленной позиции (Постановление Архангельского областного суда от 05.07.2017 по делу № 4а-275).Но этот вывод не соответствует действующему законодательству.

В силу КоАП РФ за нарушения страхового законодательства РФ лицо может быть привлечено к административной ответственности не позднее одного года со дня совершения административного правонарушения. Таким образом, срок давности привлечения должностного лица к административной ответственности за нарушение установленного п. 2.2 ст. 11 Федерального закона № 27-ФЗ срока представления в ПФР сведений о зарегистрированных лицах по форме СЗВ-М составляет один год со дня, следующего за последним днем периода, предоставленного для исполнения соответствующей обязанности (постановления суда Еврейской автономной области от 10.10.2017 по делу № 4-А-78/2017, Пермского краевого суда от 21.09.2018 по делу № 44а-1305/2018).

Например, при нарушении срока представления формы СЗВ-М за декабрь 2017 года срок давности привлечения должностного лица к административной ответственности начинает исчисляться с 16 января 2018 года и истекает 15 января 2019 года, поскольку последним днем представления сведений по форме СЗВ-М за отчетный период – декабрь 2017 года является 15 января 2018 года.

Основания для взыскания штрафов с ИП

Штраф является одним из видов ответственности за ненадлежащее исполнение обязательств.

Учитывая специфику предпринимательской деятельности, штрафные санкции могут грозить за нарушение норм и правил, предусмотренных законодательством (например, за несвоевременную сдачу отчетности, за обман потребителей и т.д.) или за нарушение обязательств, предусмотренных договорами (например, штраф за просрочку оплаты за товар).

Если ИП нарушил нормы закона, ему грозит ответственность со стороны государства.

Типичным примером является наказание за налоговые нарушения.

Штрафы и пени в доход бюджета будет взыскивать ИФНС.

Для взыскания штрафа всегда выносится задокументированное решение. Например, назначение наказания по КоАП РФ сопровождается изданием постановления.

В содержании договоров с партнерами по бизнесу также можно указать на финансовое наказание за нарушение обязательств. Это может быть единовременный штраф или пеня (неустойка).

Требование о выплате таких санкций предъявляет лицо, чьи интересы нарушены предпринимателем. Если ИП откажется добровольно выплатить штраф или пеню, деньги взыщут в судебном порядке.

Для применения штрафных санкций сначала должен быть доказан факт правонарушения. Но не только. При рассмотрении дел могут учитываться следующие моменты:

Наличие, форма и степень вины в проступке

Умысел — это одна ответственность, неосторожность — совсем другая.

Характер и размер последствий, наступивших после неправомерных действий (например, сумма ущерба, причиненного государству).

Продолжительность длящегося правонарушения.

Смягчающие и отягчающие обстоятельства. Они могут повлиять на выбор санкций.

С ИП могут взыскать штраф за налоговые или административные правонарушения

Решение о взыскании могут принимать суды, государственные ведомства и должностные лица. На добровольную оплату штрафов закон отводит 60 дней.

Вы — ИП со штрафами и большими долгами? Бесплатно проконсультируем по вопросам банкротства!

От чего зависит размер и вид наказания

При принятии решения о привлечении ИП к ответственности будет осуществляться выбор санкции и определение ее размера. Например, если предпринимателя штрафует ИФНС или суд, то наказание может определяться:

- Согласно положениям, перечисленным в нарушенной норме закона. Например, в каждой статье КоАП РФ есть список мер воздействия, которые можно применить к виновному лицу.

- С учетом отягчающих и смягчающих обстоятельств: в данном случае решение принимается в индивидуальном порядке.

- С заменой штрафа на иной вид наказания. По малозначительным проступкам штраф могут заменить на предупреждение или устное замечание.

- С ужесточением санкций за повторное нарушение — если это допускается нормой законодательства.

В статье закона может быть указано сразу несколько видов наказания (как правило, это штраф, арест или предупреждение). Выбор между ними зависит от характера и тяжести проступка, размера причиненного ущерба и прочих факторов.

В некоторых случаях, если к ИП нельзя применить санкции в виде ареста, суд вправе назначить наказание штрафом. Например, такие правила применяются в отношении беременных и ряда иных категорий граждан.

Что касается размера штрафа, то он может быть определен следующим образом:

- в фиксированном размере, прямо указанном в нарушенной статье закона;

- в пределах минимальной и максимальной суммы, определенной законодательством; точный размер штрафа укажет суд с учетом всех обстоятельств дела;

- в процентах от причиненного ущерба (например, при неуплате налогов индивидуальным предпринимателем штраф по ст. 122 НК РФ составит от 20% до 40% от невнесенной в бюджет суммы);

- по иным показателям (зависит от ситуации – так, за нарушение земельного законодательства штраф рассчитывается по кадастровой стоимости объекта).

Кроме штрафа, с ИП могут «бонусом» взыскать компенсацию за причиненный ущерб. К примеру, такое требование вправе заявить потребитель, чьи права оказались нарушены бизнесменом. Если назначен штраф за неуплату налогов, недоимку взыщут отдельно.

Грубые нарушения правил учета

Серьезная статья 120 НК РФ с серьезными санкциями. Что именно понимается под грубыми нарушениями перечислено в той же статье (отсутствие первичных документов и т.д.).

Если такие факты у вас обнаружат в одном налоговом периоде, то выставят штраф в 10 тыс. рублей, а если более одного периода, то уже 30 тысяч. Ну а если эти нарушения еще и к занижению облагаемой базы привели, то раскошелиться придется на 20 процентов от неуплаченного налога или страховых взносов.

Но не радуйтесь, если 20% от вашей недоимки – это всего несколько сотен, потому что минимум, который вы заплатите – 40 тысяч.

В КОАП за такие нарушения прописано наказание от 5 до 10 тысяч рублей, а за повторные – до 20 тысяч.

Когда СФР спишет штраф

Приказом СФР от 7 июля 2023 года № 1323 утверждены случаи, когда Фонд признает вынесенные штрафы безнадежными к взысканию.

Это, как правило, штрафы, не погашенные по причине недостаточности имущества организации или невозможности ее погашения учредителями при ликвидации или банкротства.

Вот перечень случаев, когда Фонд спишет безнадежные штрафы:

- ликвидация организации;

- исключение организации из ЕГРЮЛ по решению налогового органа и наличие ранее вынесенного судебным приставом постановления об окончании исполнительного производства в связи с невозможностью установить местонахождение должника или отсутствием у него имущества;

- признание банкротом ИП или смерть физлица;

- принятие судом решения, в соответствии с которым СФР утрачивает возможность взыскания задолженности по штрафам;

- вынесение судебным приставом постановления об окончании исполнительного производства, если с даты образования задолженности по штрафам прошло более 5 лет, в следующих случаях:

-

- размер задолженности не превышает размера требований к должнику для возбуждения производства по делу о банкротстве;

- судом возвращено заявление о признании должника банкротом или прекращено производство по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве.

В зависимости от того, какой случай, документами для списания штрафа могут быть:

- документ, содержащий сведения из ЕГРЮЛ о прекращении деятельности в связи с ликвидацией организации;

- постановление судебного пристава об окончании исполнительного производства;

- решение суда о возвращении заявления о признании должника несостоятельным (банкротом) или прекращении производства по делу о банкротстве;

- решение суда о завершении конкурсного производства или завершении реализации имущества гражданина;

- копия свидетельства о смерти или копия решения суда об объявлении физического лица умершим, или сведения органа ЗАГС о государственной регистрации смерти, или выписка из ЕГРИП о прекращении деятельности предпринимателя в связи с его смертью.

Полезные инструменты

Инструменты облегчают работу бухгалтера, кадровика, финансиста, юриста. Предлагаем вам воспользоваться полезными инструментами «Клерка».

Конструктор учетной политики.

Помогает легко и быстро сформировать учетную политику предприятия для целей бухгалтерского учета и налогообложения. Готовую учетную политику можно распечатать или сохранить на компьютер.

Конструктор счета на оплату.

Бесплатный удобный сервис для выставления счетов.

Калькулятор НДФЛ с материальной выгоды

Калькулятор поможет рассчитать сумму НДФЛ с материальной выгоды по займам.

Калькулятор пеней

Калькулятор позволяет рассчитать пени по налогам (сборам, взносам), по невыплаченной вовремя заработной плате и пени за несвоевременную уплату коммунальных услуг.

Калькулятор отпускных

Поможет рассчитать сумму отпускных.

Еще больше полезных инструментов, найдете здесь:

Полезные инструменты для бухгалтера

YouTube-каналы

Представляют полезную информацию в видеоформате для тех, у кого нет времени и возможности читать и анализировать текстовую информацию.

Клерк.

Официальный YouTube–канал Клерк.ру. Здесь вы можете найти крутые налоговые новости, подкасты про финансы и инвестиции. Онлайн-курсы для бухгалтеров и кадровиков.

Смотреть

Блог о налогах Владимира Турова.

На канале популярный бизнесменразбирает кейсы и актуальную нормативку, дает ответы на правовые вопросы и многое другое.

Юридический канал URVISTA для бизнеса и частных лиц.

На канале найдете видео о регистрации и ведении бизнеса, налогах, правовые разъяснения для физических лиц и т.д.

Канал для предпринимателей ЦСБ СоветникЪ.

На канале собраны материалы по бухгалтерскому учету, кадровому делопроизводству, налогам и многое другое.

Справочники

Справочники помогают специалистам быстро найти сведения, нужные для работы, и не терять время на поиск информации в сети.

Производственный календарь.

Подбор кода должности для ЕФС-1 из ОКЗ.

Поможет бухгалтерам корректно заполнить отчетную форму ЕФС-1 для представления в Социальный фонд.

Справочник ОКВЭД.

Поможет подобрать нужные виды экономической деятельности и изучить информации о них.

Проверка контрагентов.

Сервис позволяет искать открытые данные по налогоплательщикам, опубликованные ФНС России на официальном сайте.

Справочник КБК на 2023 год (и другие годы).

В справочнике найдете КБК по налогам, взносам и другим платежам, администрируемым ФНС и Социальным фондом РФ.

Еще больше справочников найдете здесь:

Справочники

Система Главбух

1gl.ru

«Система Главбух» — профессиональная справочная система. В ней собраны советы от экспертов по оптимизации бухучета, налоговому планированию и кадровому делопроизводству. Система содержит 59 млн документов в федеральной, региональной базах и судебной практике.

Продукт специально для бухгалтера: да.

Нормативно-правовая база: федеральное законодательство, региональное законодательство, судебная практика

Полезные сервисы:

- справочники по ставкам налогов, курсам валют;

- проверка отчетности;

- калькулятор зарплат, налогов, штрафов, пеней и расчетчик НДФЛ;

- производственный календарь;

- готовые формы и образцы бухгалтерских документов;

- журналы и книги;

- отправка электронной отчетности в ФНС, ПФР, ФСС, Росалкогольрегулирование, Росстат.

Консультации специалистов госорганов и экспертов: есть.

Особенности СПС: пояснения и рекомендации доступным языком дают специалисты Минфина, ФНС, Роструда и других профильных ведомств и министерств. Система анализирует все изменения в законодательстве, разъясняет, как применять тот или иной закон, а спорные вопросы уточняет у экспертов.

Распространение: «Главбух» представлен в двух версиях: интернет и интранет. Через интернет-версию можно работать в системе с любого компьютера, подключенного к сети. Интранет-версия разработана для больших компаний, имеющих разветвленную региональную структуру, работает через внутреннюю сеть компании. Приобрести систему можно у официальных представителей «Главбуха» в разных городах России. Онлайн-программа доставляется в электронном виде.

Бесплатная версия: есть, поиск документов ограничен.

Стоимость: цена системы зависит от того, в каком представительстве оформлять заказ. На сайте «Главбуха» указана лишь рекомендованная цена: за полугодие — 53 176 рублей, за год — 100 451, за 18 месяцев — 143 635 рублей. Оплата производится минимум на полгода. Доступен бесплатный демо-доступ на 3 дня.

Неуплата или неполная уплата налогов

Сюда относятся все налоги, страховые взносы за работников и торговый сбор. Штраф немаленький – 20% от неуплаченной суммы. Если сотрудники ФНС смогут доказать, что вы не платили умышленно, то он возрастет до 40%. Подтверждение в ст. 122 НК.

Есть еще пени, которые начинают «капать» со дня просрочки и до дня, предшествующему дню уплаты долга. Считаются они исходя из ставки 1/300 к ставке рефинансирования ЦБ.

Проще говоря, чтобы посчитать пени за один день, нужно ставку рефинансирования разделить на 300 и умножить на сумму долга. Общий платеж будет зависеть от количества дней просрочки.

Если вы не оплатите вовремя налог, то вас ждут и штраф, и пени, а если авансовые платежи, то только пени.

Еще одна неприятность за неуплату налогов – арест расчетного счета на сумму долга. Налоговики дадут такое распоряжение банку, если вы не исполните требование об уплате налогов в течение 8 дней.

При неуплате в особо крупном размере подключается Уголовный Кодекс и угроза лишения свободы. Там речь должна идти о миллионах, так что индивидуальных предпринимателей это касается редко, но мы все же озвучили. На всякий случай.

Неприменение ККТ

Кассовые аппараты сейчас применяются намного чаще, чем несколько лет назад. Отменены уже все отсрочки по применению ККТ, а чеки выдают практически при любых видах расчетов.

Статья 14.5 КоАП РФ устанавливает несколько видов административных правонарушений, связанных с нарушениями закона о применении кассовых аппаратов. Самое частое из них – невыдача кассового чека покупателю или клиенту, при том что оплата была проведена через кассу. Штраф за это составляет 2 000 рублей.

Если же кассовый аппарат не применялся, то сумма штрафа еще больше: для ИП это от ¼ до ½ суммы расчета, но не менее 10 000 рублей. Под неприменением ККТ понимается полное отсутствие кассы, ее неиспользование в расчетах, а также использование аппарата, незарегистрированного в ФНС.

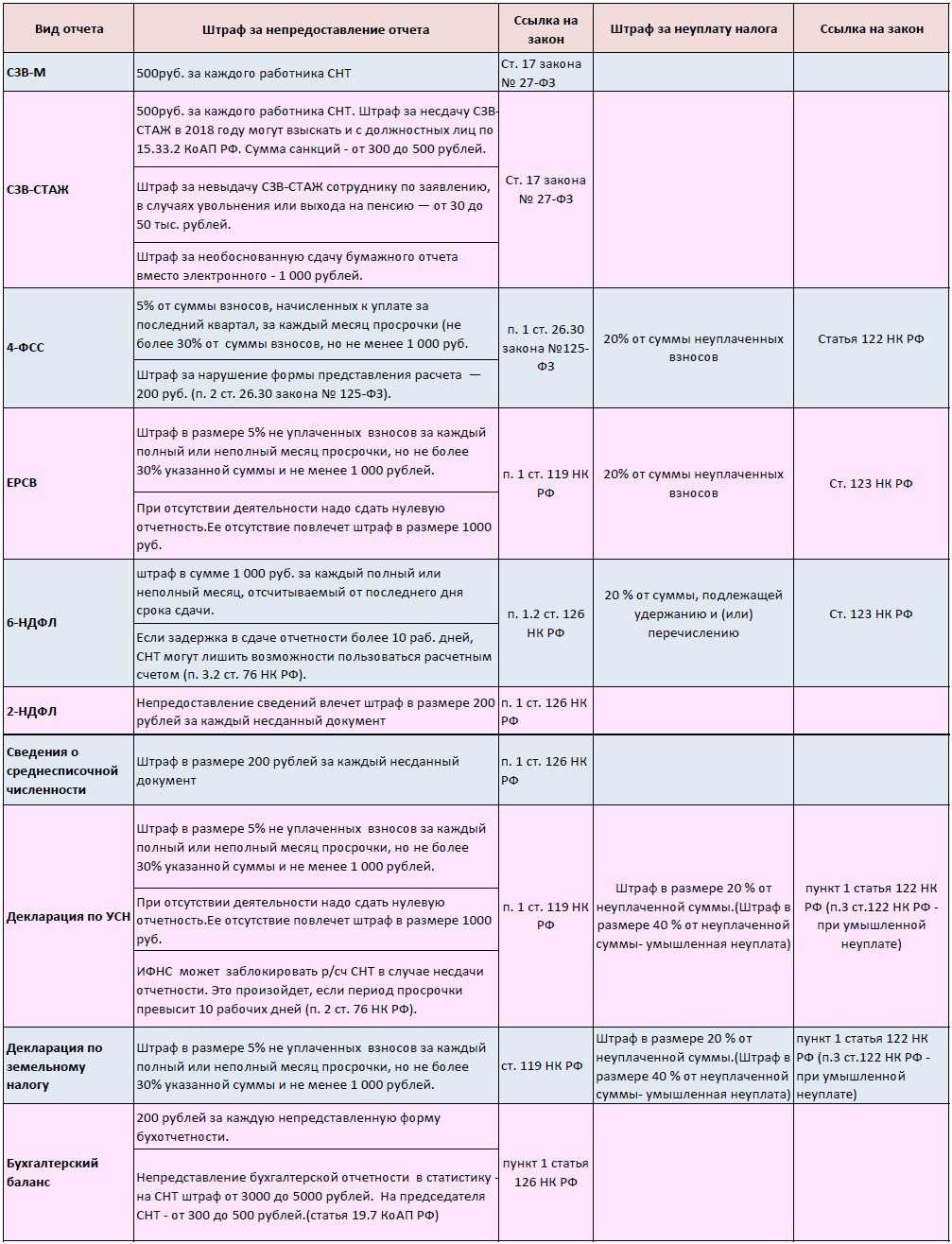

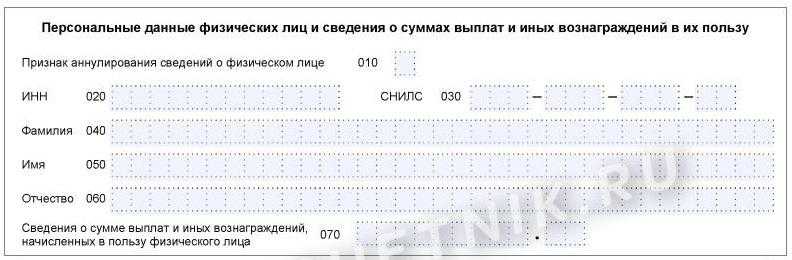

Кто и когда обязан подавать отчет по персонифицированным сведениям

Форма утверждена Приказом ФНС от 29.09.2022 № ЕД-7-11/8782@ и имеет код по КНД 1151162. Ее обязаны предоставлять все работодатели по сотрудникам, на доход которых начисляются страховые взносы. Обособленные подразделения сдают отчет в ИФНС по месту своей регистрации, если самостоятельно начисляют заработную плату сотрудникам ОП. На каждого работника заполняется отдельный лист.

Если работнику в отчетном месяце доход не начислялся, все равно включите его в отчет, останется незаполненной только строка 070. Предприятия бывают разные. Бывают и такие, где числится один директор, и заработная плата ему не выплачивается. Тем не менее, ПС надо сдать.

Не формируют персонифицированные сведения только ИП без сотрудников.

ВАЖНО!

Доход в отчете о персонифицированных сведениях указывается строго за прошедший месяц, заполнение данных нарастающим итогом в этой форме не предусмотрено. Укажите именно начисленный доход, факт его выплаты для заполнения ПС значения не имеет.. Как поступить при обнаружении ошибки в сданном отчете? Порядок исправления некорректных данных зависит от того, когда неточность обнаружена — до предоставления РСВ за соответствующий квартал или после этого события

Как поступить при обнаружении ошибки в сданном отчете? Порядок исправления некорректных данных зависит от того, когда неточность обнаружена — до предоставления РСВ за соответствующий квартал или после этого события.

Если РСВ содержит верные данные и уже направлена в ФНС, корректировать персонифицированные сведения не надо. Смысла в этом нет никакого. РСВ является приоритетным для ФНС документом, сведения о доходе физического лица для передачи их в СФР налоговики возьмут из него.

Если РСВ еще не сдан, то корректировку персонифицированных сведений направить ничто не мешает. Оформить ее следует так:

- на титульном листе укажите номер корректировки;

- заполните персонифицированные сведения только по тем сотрудникам, в ПС которых допущена ошибка;

- перед направлением верных данных следует аннулировать ошибочные.

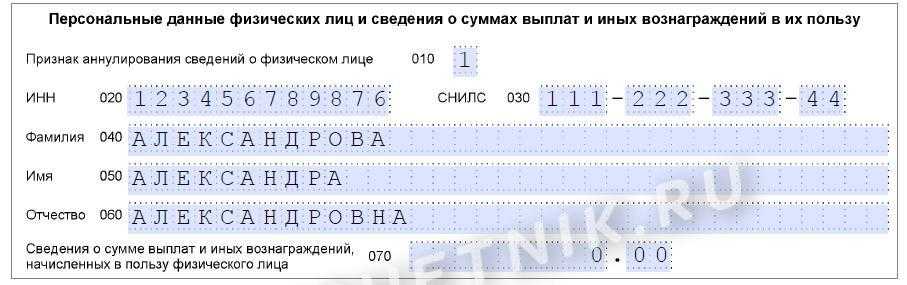

Обратите внимание: в строке 010 проставлена цифра «1». Это и есть признак аннулирования

Если сведения были направлены ошибочно, а в действительности дохода у сотрудника за текущий месяц не было, то в строке 070 проставляют «0.00», как в нашем примере.

Если доход был, но указан неверно, то надо заполнить строки 020-060 так же, как и в первичном документе, а в строке 070 проставить верную сумму. Строку 010 не заполняйте.

При ошибке в данных физического лица (Ф.И.О., ИНН, СНИЛС) в аннулирующем ПС заполняют строку 010, повторяют неверные сведения из первичного отчета, а в строке 070 проставляют прочерки. Одновременно формируются персонифицированные сведения с корректными данными, строка 010 этого листа остается незаполненной.

Срок предоставления персонифицированных сведений установлен п. 7 ст. 431 НК РФ — это 25-ое число следующего за отчетным месяца. В случае попадания 25-го числа на выходной или праздничный день, действует стандартное правило переноса срока: ПС необходимо направить в ФНС не позднее первого рабочего дня после выходных или праздников.

При этом налоговая служба указывает, что за последний месяц квартала персонифицированные сведения сдавать необязательно, т. к. необходимые данные содержатся в расчете страховых взносов (РСВ) — письмо ФНС от 28.03.2023 № БС-4-11/3700@.

Могут ли ИП освободить от уплаты штрафов

Штраф, назначенный ИП, будет взыскиваться до полного его погашения. Освободиться от этого долга можно:

- если обжаловать и отменить постановление о привлечении к ответственности;

- если добиться списания долгов при прохождении банкротства.

Индивидуальный предприниматель-банкрот имеет право указать в заявлении для суда или в МФЦ все просроченные обязательства, в том числе по штрафам. Тогда при успешном завершении процедуры такие долги будут списаны. Если же штраф взыскан уже после возбуждения дела, то он будет отнесен к текущим платежам, которые погашаются прямо в продолжение арбитражного банкротства.

Процедура признания несостоятельности ИП возможна как с долгами перед бюджетом и контрагентами, так и с непогашенными штрафами от предпринимательской деятельности.