Шаг 2. Решаем, что будем обжаловать

Понятно, что обжаловать надо требование. Но только ли требование? В ситуации, когда оно выставлено на основании карточки «Расчеты с бюджетом», есть своя специфика: мы знаем, что указанная в таком требовании задолженность не может быть взыскана по НК РФ, так как истекли все возможные сроки

И в таком случае для организации (да и для бухгалтера) важно не только признать незаконным требование налогового органа, чтобы избежать взыскания указанных в нем сумм, но и заставить налоговиков привести в порядок карточку «Расчеты с бюджетом». Ведь если не будет скорректирована карточка РСБ:

1) налоговые органы на ее основании могут выставлять повторные требования, называя их уточненными (Статья 71 НК РФ)

И разбираться с такими требованиями вам придется уже отдельно (как — читайте в шаге 4);

2) налоговые органы могут зачесть имеющуюся у вас переплату в счет погашения числящейся в карточке РСБ задолженности (Пункт 1 ст. 78 НК РФ);

3) организация не сможет вернуть имеющуюся у нее переплату по налогу того же вида, что и тот, по которому начислены пени (Постановление Девятого арбитражного апелляционного суда от 03.03.2011 N 09АП-2215/2011-АК);

4) организация не получит справку об отсутствии задолженности перед бюджетом (она получит справку по форме N 39-1 о состоянии расчетов по налогам с «висящей» в карточке РСБ задолженностью (Приложение 4 к Приказу ФНС России от 04.04.2005 N САЭ-3-01/138@)), а это, как известно, влечет невозможность:

— участия в конкурсах и тендерах (Постановление ФАС ЗСО от 10.01.2007 N Ф04-8609/2006(29664-А75-33));

— получения кредитов.

Вывод

Если у вас есть «нереальная» задолженность в карточке РСБ, обязательно обжалуйте требование и требуйте корректировки данных в карточке РСБ (как — расскажем далее, см. шаг 4).

Срок для претензий налоговиков может истечь

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога ( НК РФ).

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя ( НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании НК РФ.

В НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

Почему начисляются пени, если задолженность оплачена

Пени начисляются за каждый день просрочки уплаты налога. День, когда вы заплатили налог, включается в расчеты. Из-за этого могут возникнуть ситуации, когда вы уплатите пеню не до конца. Приведем пример.

Вы с опозданием уплачиваете налог на профессиональную деятельность — например, вместо 25 июля оплатили квитанцию 31 июля. За это время успела набежать пеня в размере 4,17 рубля, которую вы оплатили в тот же день. Через несколько дней пришел еще один счет — 1,33 рубля.

В приложении ФНС либо в счете от налоговой в банковском приложении сумма не обновилась: 14,17 рубля — это пени, начисленные по 30 июля включительно, а 1,33 рубля — за 31 июля, день фактической уплаты налога. Таким образом, у вас осталась неуплаченная налоговая задолженность.

Поэтому после погашения налоговых задолженностей стоит зайти в личный кабинет на сайте налоговой и перепроверить, не осталось ли неоплаченных квитанций.

Если пени продолжают отображаться после уплаты оставшейся суммы, обратитесь в налоговую инспекцию за разъяснениями.

Есть ли срок давности для взыскания долгов по налогам

По обычным договорным обязательствам срок давности на подачу иска определяется достаточно просто. Согласно нормам ГК РФ взыскать задолженность можно в течение 3 лет после возникновения просрочки. Если долг возник по периодическим обязательствам (например, по кредитному графику), то давность рассчитывается по каждому платежу отдельно.

Если сроки пропущены, ответчик может добиться частичного или полного отказа в иске. Если же долг взыскан, то срок действия исполнительного документа составит 3 года.

Общий срок давности для взыскания налоговой задолженности составляет 3 года

В НК РФ предусмотрены разные сроки для направления требований должнику, для подачи исков и заявлений на судебные приказы. Общий период давности может быть больше 3 лет, особенно при взыскании налоговой задолженности на маленькие суммы. Списание долгов по налогам допускается по решению ИФНС, либо после прохождения банкротства.

С налоговыми обязательствами ситуация совершенно иная. Правила применения давности для принудительного взыскания долгов по налогам, взносам и штрафным санкциям определены НК РФ. Там указано сразу несколько сроков, которые могут применяться налоговым органом:

- общий срок давности на взыскание (3 года);

- период времени на подачу требования об оплате недоимки (сроки зависят от статуса налогоплательщика, вида и суммы обязательств);

- срок на принятие решения о начале взыскания (актуально для юридических лиц и предпринимателей);

- период времени на подачу заявления о выдаче судебного приказа (например, для физ. лиц это 6 месяцев после истечения срока по требованию, если общая сумма долга превысила 10 000 рублей);

- срок на предъявление иска в суд (напрямую исковое заявление на гражданина-должника могут подать в течение 6 месяцев после отмены приказа).

Порядок расчета всех сроков очень сложен для рядового налогоплательщика. При небольшой сумме просрочки ИФНС будет периодически направлять требования, тогда как право на обращение в суд не возникнет. Но когда такие основания появятся, налоговый орган сможет начать взыскание задолженности сразу за несколько периодов.

В итоге, для защиты в судебном процессе придется разбираться, когда начала течь давность по каждому из обязательств.

Нужна помощь при расчете правильности начисления суммы налоговой задолженности?

У ИФНС есть несколько вариантов искусственного продления давности, либо взыскания после истечения сроков:

- налоговый орган может выставить новое требование по долгам с истекшими сроками на взыскание (в этом случае, формально, давность исчисляется заново);

- заявление на приказ или иск на взыскание могут подать даже после пропуска давности (если ответчик не заявит возражения, то с него могут взыскать даже такую недоимку);

- в НК РФ указано несколько оснований для восстановления сроков (например, если давность пропущена по уважительным причинам).

В каждом из перечисленных случаев можно добиться отказа во взыскании, если принять активное участие в судебном процессе. Но многие должники игнорируют документы от ИФНС и письма из суда. Это может привести к выдаче приказа или вынесению решения по задолженности с истекшей давностью.

- Как узнать долги ИП по налогам в ФНС

- Списание налогов по сроку давности

- Взыскание долгов через банкротство

От чего зависит исчисление давности по налоговым обязательствам

У каждого вида налога есть определенные правила и сроки оплаты. Например, физ. лица платят за недвижимость, транспорт и землю по извещению от ИФНС, тогда как организации обязаны сами рассчитать суммы налогов, перечислить их в бюджет.

Исчисление сроков взыскания налоговых долгов может зависеть от следующих моментов:

- от статуса налогоплательщика (физическое лицо, ИП или организация);

- от вида налога или штрафной санкции;

- от основания возникновения долга (истечение налогового периода или время совершения нарушения);

- от даты направления требования и срока на оплату задолженности в нем;

- от суммы долгов, по которым выставлено требование.

Как будут оценивать финансовое положение налогоплательщика при принятии решения о предоставлении рассрочки?

Чтобы установить, что налогоплательщик не может исполнить денежное обязательство, во внимание принимаются поступления денежных средств на его счет за трехмесячных период до подачи заявления о рассрочке. Поступления должны быть меньше суммы его краткосрочных обязательств по финансовой отчетности (срок погашения которых не превышает 12 месяцев), уменьшенных на доходы будущих периодов.. Например, за три месяца на счет налогоплательщика поступило 100 руб

При этом у него есть долг перед поставщиками – 60 руб. и долг по займу – 50 руб. Доходы будущего периода – 30 руб. Получается: 100 > (60 + 50 – 30) – в данном случае все в порядке. Но если доходов будущих периодов не будет, получаем: 100

Например, за три месяца на счет налогоплательщика поступило 100 руб. При этом у него есть долг перед поставщиками – 60 руб. и долг по займу – 50 руб. Доходы будущего периода – 30 руб. Получается: 100 > (60 + 50 – 30) – в данном случае все в порядке. Но если доходов будущих периодов не будет, получаем: 100 < (60 + 50) – т.е. будет считаться, что налогоплательщик не сможет исполнить денежные обязательства.

Коэффициент ликвидности определяется путем деления оборотных активов на сумму краткосрочных обязательств, уменьшенных на величину доходов будущих периодов. То есть из баланса на последнюю отчетную дату берем сумму оборотных активов (денежные средства, финансовые вложения, запасы и т.д.) и делим ее на сумму краткосрочных долгов (займы, кредиторская задолженность со сроком погашения не более 12 месяцев и т.д.), из которой предварительно вычтем сумму доходов будущих периодов (будущие денежные поступления в виде арендной платы от арендатора, например).

Если степень платежеспособности > 3 месяцев и коэффициент ликвидности < 1, то проводится анализ:

1) суммы налога, подлежащей уплате;

2) суммы краткосрочных заемных средств и кредиторской задолженности с учетом суммы налога;

3) суммы краткосрочных заемных средств и кредиторской задолженности без учета суммы налога;

4) суммы поступлений денежных средств на счета в банках за трехмесячный период, предшествующей подаче заявления.

На основании этих данных делается вывод: если сумма из п. 4 больше или равна сумме из п. 2, а также если она меньше суммы из п. 3, то рисков нет. В остальных случаях есть угроза возникновения признаков банкротства, и тогда рассрочка будет предоставлена.

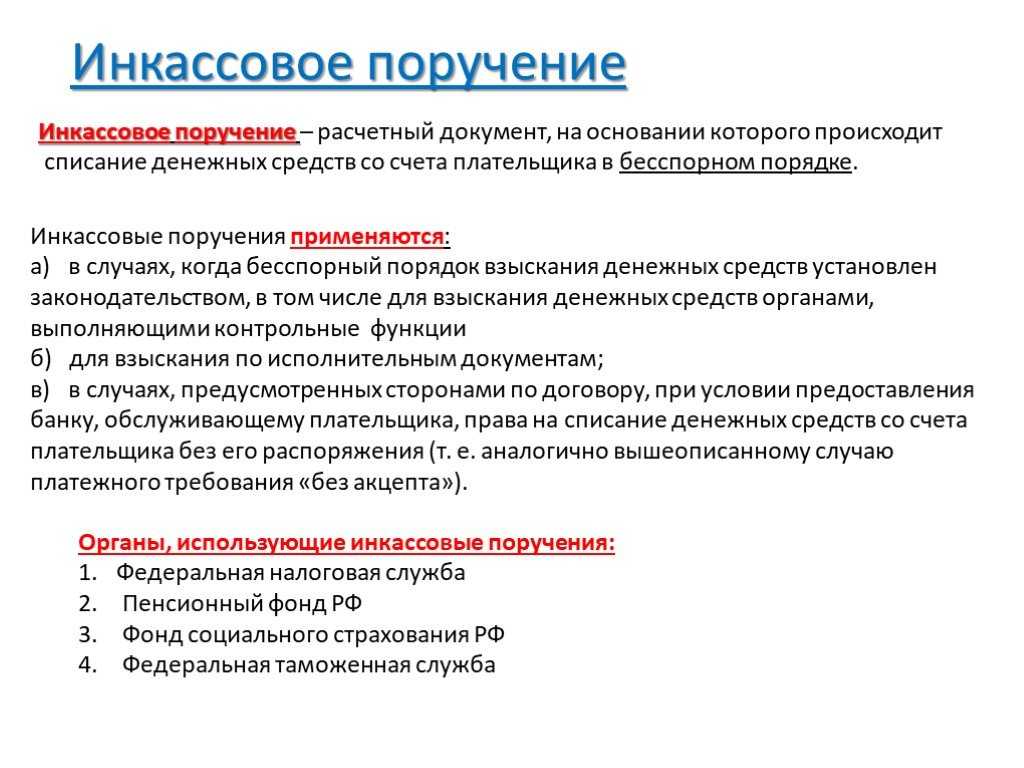

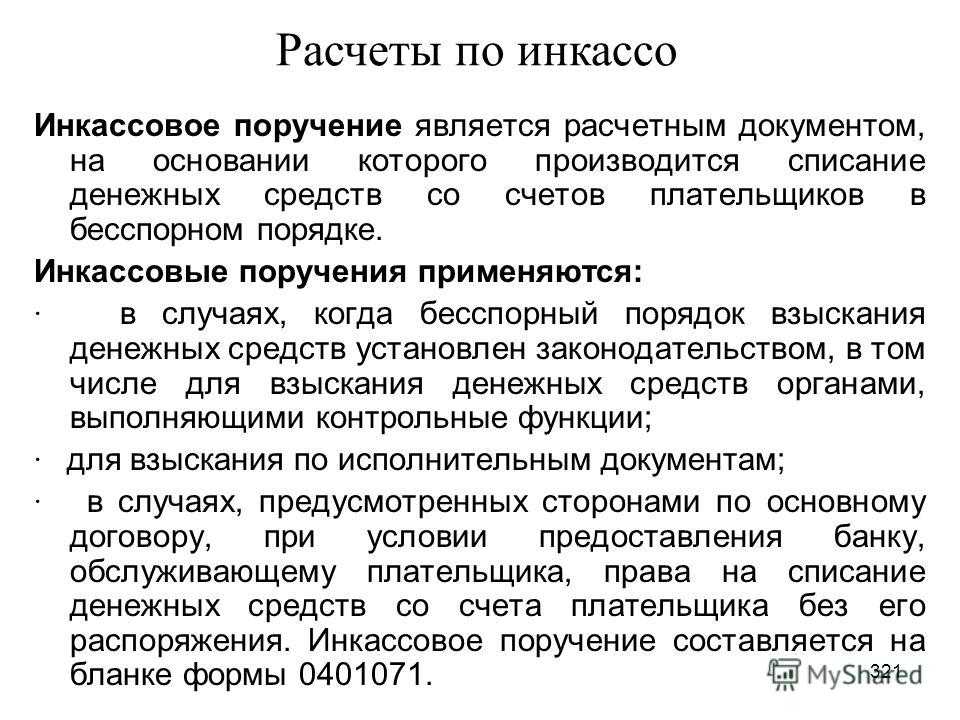

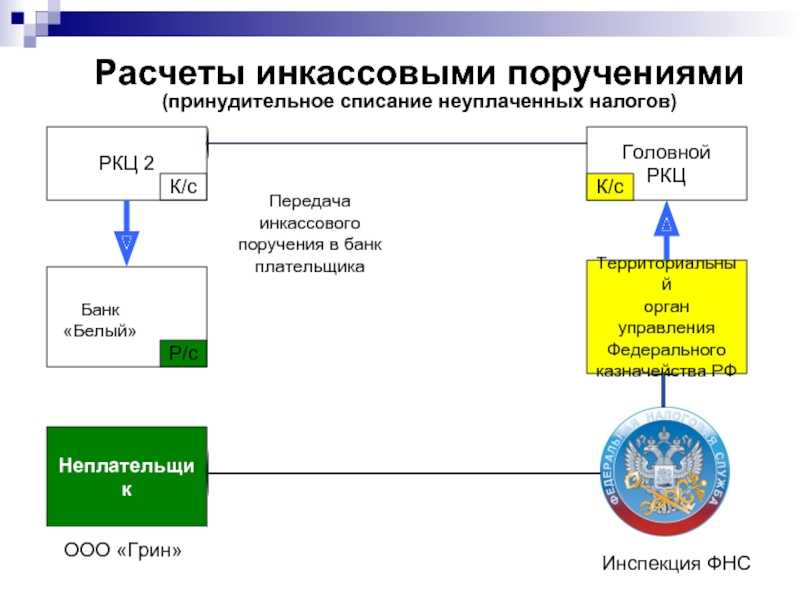

Для чего используется инкассовое поручение

Инкассовое поручение выставляется в следующих случаях:

- Задолженность перед бюджетом. Если средства должны быть списаны для погашения задолженности перед исполнительными органами в законном и бесспорном порядке.

- Договор с банком. Если банк имеет право безакцептно списать денежные средства на основе договоренностей с плательщиком. Чаще всего это происходит, если стороны договора договариваются и передают в банк условия на безакцептное списание со стороны плательщика при условии выполнения определенных условий договора.

В перечисленных случаях может зайти речь о выставлении инкассо.

Срок давности по уплате налогов

Как ни странно это выглядит, но НК не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (данный вывод подтверждает и судебная практика, к примеру, Постановление ФАС Уральского округа от 18.06.2009 № Ф09-3963/09-С3).

Установленный ГК общий срок исковой давности к налоговым правоотношениям не применяется, об этом прямо сказано в статье 2 ГК.

С 01.01.2021 порядок взыскания и сроки обращения в суд зависят от того, превышает ли общая сумма задолженности по налогам, сборам, пеням и штрафам 10 000 рублей (с 01.01.2013 по 31.12.2019 эта сумма составляла 3 000 рублей) или нет:

-

-

Если общая сумма задолженности превышает 10 000 рублей, то инспекция обязана в течение 6 месяцев со дня, в который истек срок исполнения требования, обратиться в суд общей юрисдикции с заявлением о взыскании недоимки. Судом может быть восстанавлен только срок, который пропущен по уважительной причине.

В этом случае взыскание задолженности по налогу (пеней, штрафов) в судебном порядке возможно только при одновременнов выполнении следующих условий:

-

ФНС направила вам требование об уплате налога (пеней, штрафов) в течение 3 месяцев;

-

вы не исполнили требование об уплате налога (пеней, штрафов) в установленный срок (по общему правилу — восемь рабочих дней с даты его получения). Более продолжительный срок может быть установлен в самом требовании;

-

общая сумма задолженности (то есть недоимки, пеней и штрафов), подлежащей взысканию, превышает 10 000 рублей.

-

-

Если общая сумма задолженности не превышает 10 000 рублей, то инспекция должна дождаться, когда задолженность превысит указанную пороговую величину. При этом учитываться будут все требования, по которым истек срок исполнения. Со дня, когда задолженность превысит 10 000 рублей, начнет исчисляться шестимесячный срок для обращения в суд с заявлением о взыскании (пункт 2 статьи 48 НК РФ).

Если же в течение 3 лет со дня истечения срока исполнения самого раннего требования о погашении задолженности ее размер так и не превысит 10 000 рублей, инспекция может обратиться в суд за взысканием имеющейся суммы задолженности. Соответствующее заявление необходимо подать в течение 6 месяцев со дня окончания трехлетнего срока со дня окончания срока исполнения самого раннего требования об уплате налога, пеней, штрафов.

-

Необходимым условием взыскания налогов в судебном порядке является соблюдение процедуры принудительного взыскания налогов.

Таким образом, обязанность физлица уплатить недоимку по налогам не имеет срока давности, но ограничена установленными в НК процедурой и сроками взыскания налогов в судебном порядке.

Следовательно, объявленная налоговая амнистия (в части списания налогов) актуальна для ФНС, в регистрах которой «висят» налоги и ФНС может чинить в связи с этим различные препоны. Для того, чтобы эти препоны преодолеть Верховный Суд РФ в своем Определении от 01.11.2017 № 18-КГ17-179 разъяснил, что налогоплательщик также вправе обратиться в суд с заявлением о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными к взысканию и обязанности по их уплате прекращенной.

Как считаются сроки взыскания налоговой задолженности с физических лиц

В большинстве случаев граждане обязаны платить налоги по извещению от ИФНС. Срок оплаты по налогам на транспорт, недвижимость и землю за предыдущий год — до 1 декабря (если эта дата не выпадает на выходные).

Если не оплатить по налоговому уведомлению, со 2 декабря возникает просрочка. С этой даты считается, что гражданин нарушил обязательство по оплате налога. Следовательно, общий срок давности на взыскание 3 года начнет течь именно с этой даты.

Но право на подачу иска или заявления на приказ еще не возникнет, так как налоговая инспекция обязана сначала направить требование.

В каких случаях стоит отменять судебный приказ, если налоги — это безусловные требования?

Выявление недоимки

Требование об оплате налога направляется по факту выявления недоимки. В отношении физических лиц она определяется очень просто, так как ИФНС сама рассчитывает налоги и направляет извещения. Система учета платежей сразу покажет, что гражданин не платил по извещению.

Это является основанием для начисления пени, для принятия решений по дальнейшим действиям.

Если в ранее поданной декларации выявлено нарушение, повлекшее занижение суммы платежей, гражданину могут доначислить налог и штрафные санкции. В этом случае применяются специальные правила для расчета сроков давности по статьям 113 и 122 НК РФ (на примере декларации по доходам за 2021 год):

- ИФНС определяет период, в котором допущено нарушение, повлекшее занижение суммы платежей (например, по декларации за доход 2022 года нужно оплачивать налог в 2023 году);

- нарушением будет считаться неоплата налога, а не указание в декларации неправильных данных;

- при выявлении нарушения, подпадающего под ст. 122 НК РФ, общий срок давности на взыскание начинает течь со следующего налогового периода, т.е. с 1 января 2024 года.

Еще раз отметим, что специальный порядок исчисления общего срока давности (с 1 января следующего года) применяется только по некоторым видам нарушений. Для физ. лиц это может быть только занижение налоговой базы в декларации. Для организаций и ИП таким нарушением может быть несоблюдение правил учета доходов и расходов, ряд иных оснований.

Направление требований об уплате налогов и пени

Требование ИФНС фиксирует просрочку по оплате налога, устанавливает срок для ее погашения. Согласно ст. 70 НК РФ, физ. лицам требование направляют:

- в течение 3 месяцев после возникновения недоимки на сумму от 3 000 рублей (ранее минимальный размер просрочки составлял 500 рублей) — например, при дате оплаты земельного налога до 1 декабря 2022 года требования должны направить не позже 2 марта 2023 года;

- в течение 12 месяцев, если размер недоимки составляет менее 3 000 рублей — в указанном выше примере требование по долгу за земельный налог направят не позже 2 декабря 2023 года.

Если не оплатить по требованию, у ИФНС возникнет право на судебное взыскание. Период выставления и исполнения документа входит в общий период давности для обращения в суд. Сейчас требования формируются программами налогового органа в автоматическом режиме. Поэтому ситуации с пропусками сроков встречаются крайне редко.

Можно ли «отбиться» от взыскания налоговой недоимки, если обнаружить ошибку быстро?

Когда возникает право на судебное взыскание

Если требование по недоимке не исполнено, ИФНС проверяет основания для судебного взыскания. Заявление на приказ или иск могут подать:

- в течение 6 месяцев после неисполнения требования, если сумма налоговой задолженности превышает 10 000 рублей;

- в течение 6 месяцев после того, как общая сумма просрочки по неисполненным требованиям превысит 10 000 рублей;

- в течение 6 месяцев после того, как истек срок оплаты по самому первому неисполненному требованию, если за 3 года сумма долга не превысила 10 000 рублей.

Таким образом, общий срок на взыскание в 3 года полностью охватывает ситуации с долгами от 10 000 рублей. Но если за 3 последних года задолженность не достигла указанной суммы, то период давности будет фактически больше:

- до 3 или 12 месяцев дается на направление требования;

- не менее 8 дней дается на исполнение требования;

- до 3 лет налоговый орган может ждать, пока сумма задолженности не достигнет 10 000 рублей;

- до 6 месяцев дается на обращение за судебным приказом;

- до 6 месяцев дается на подачу иска, если должник отменит приказ.

ИФНС может восстановить срок истребования долга, если он пропущен по уважительным причинам. Например, таким основанием может быть отсутствие сведений о налогоплательщике, уклонение его от получения требований. Вопросы о восстановлении сроков рассматриваются в судебном порядке.

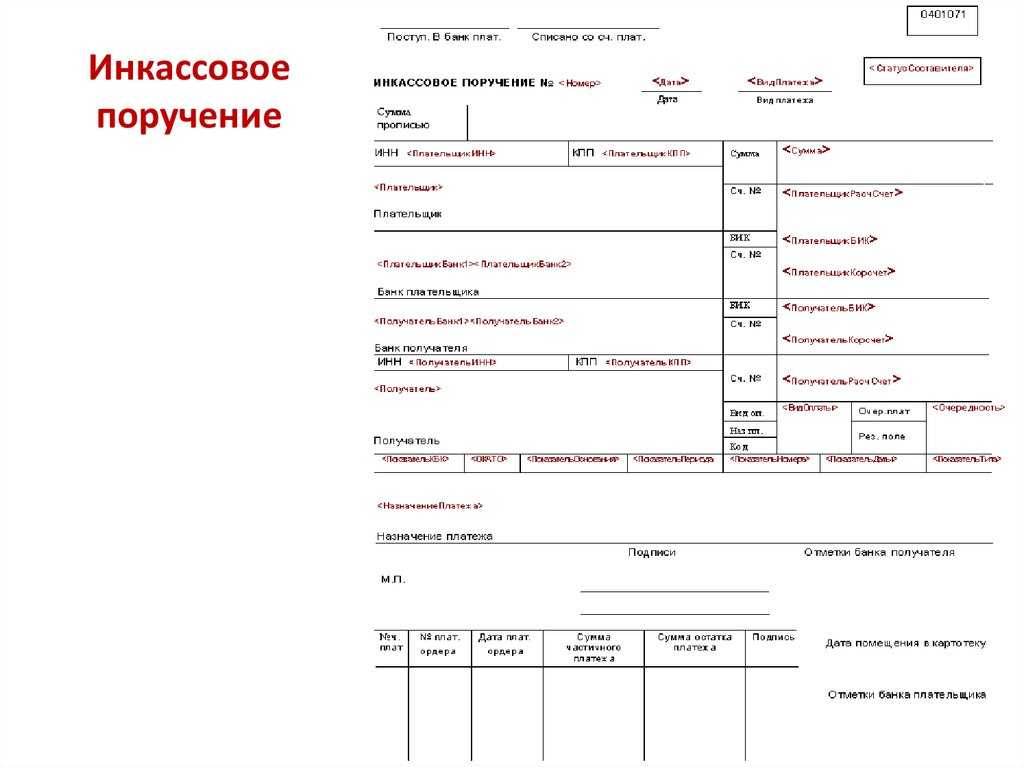

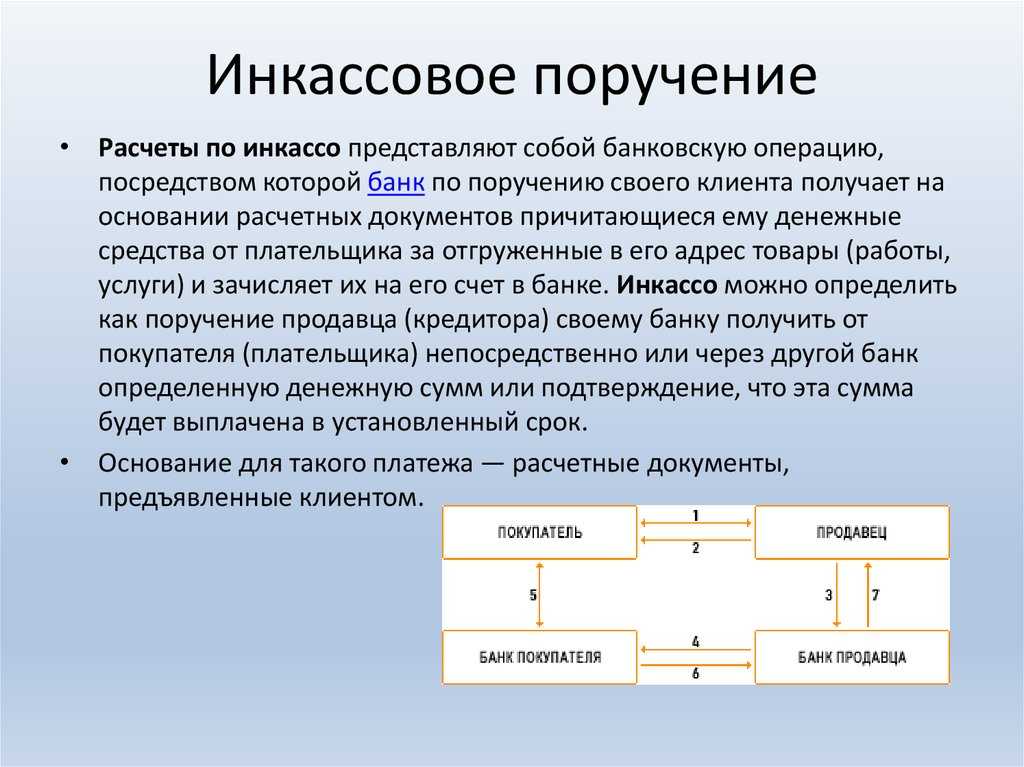

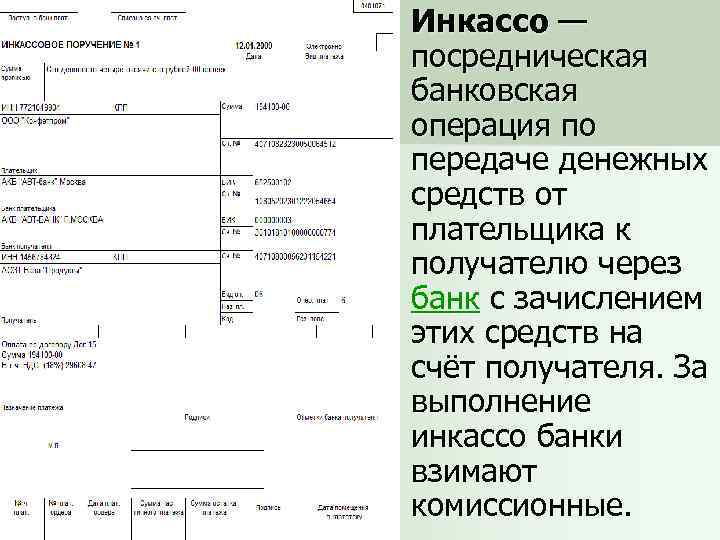

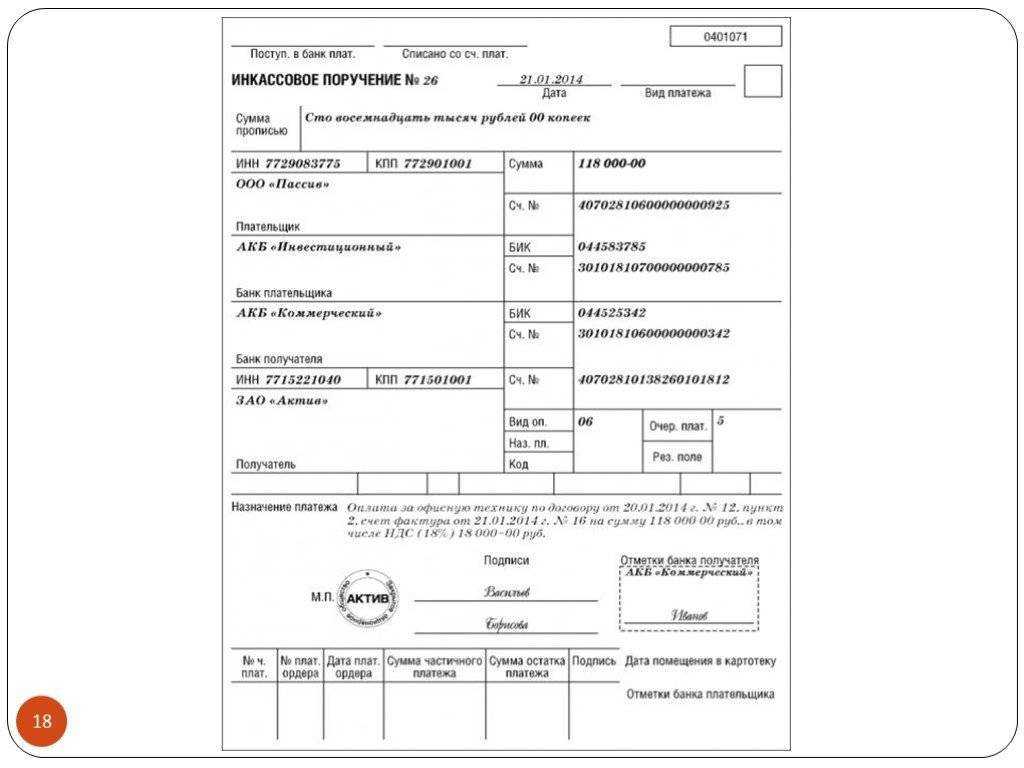

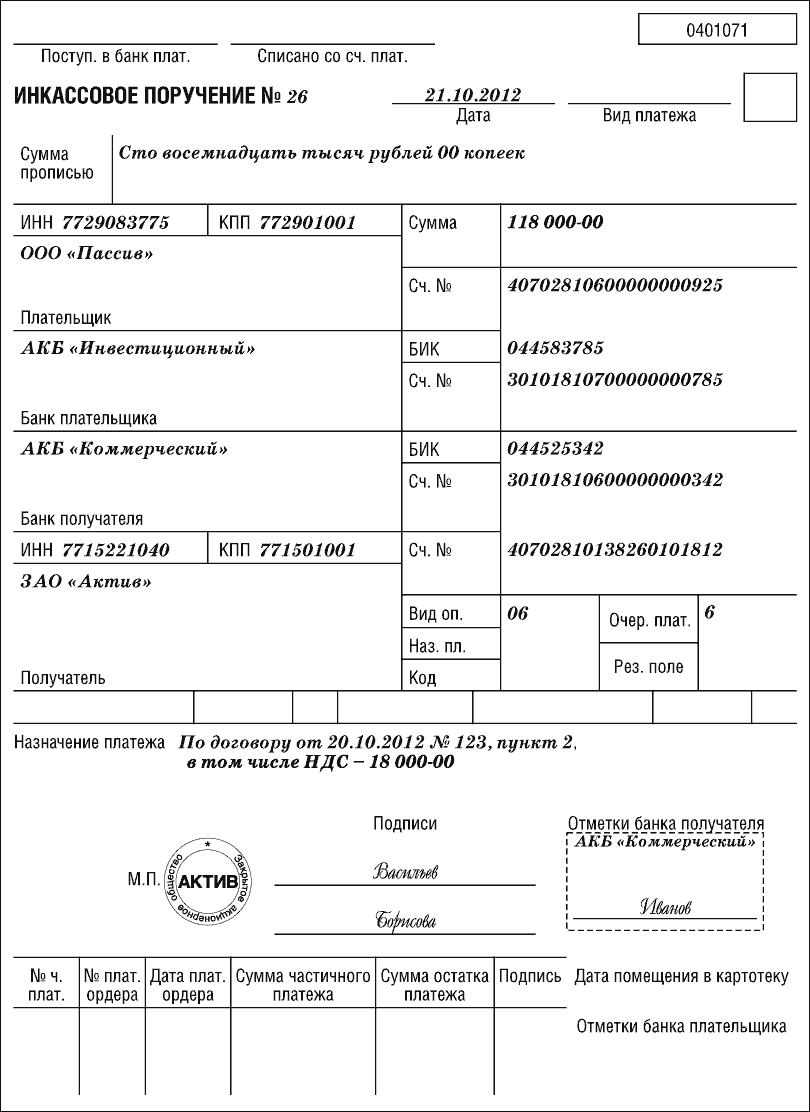

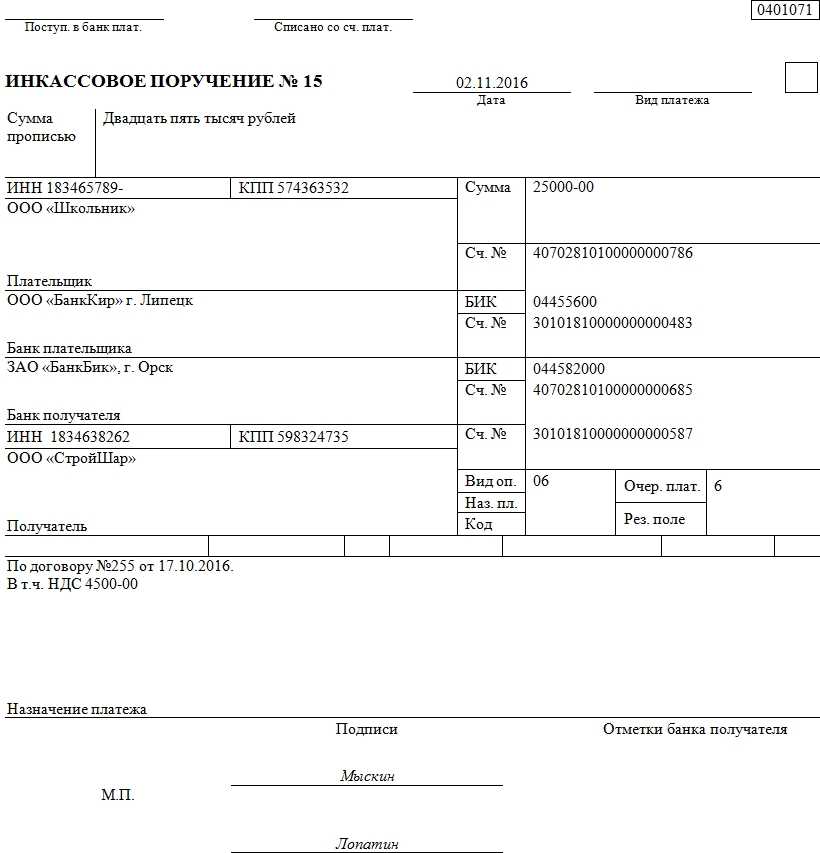

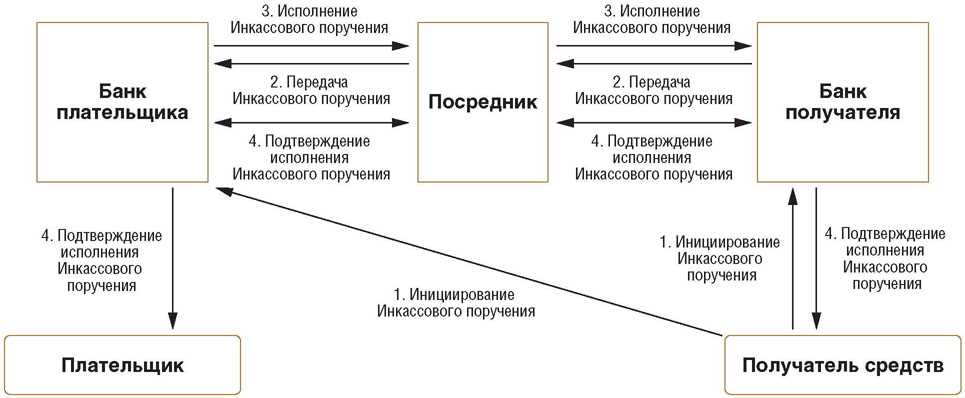

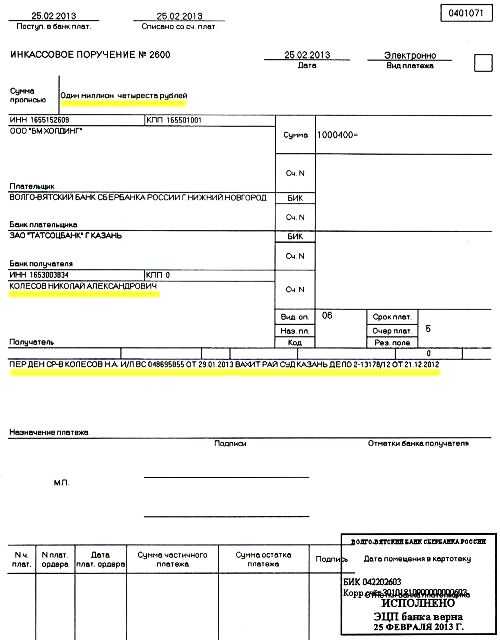

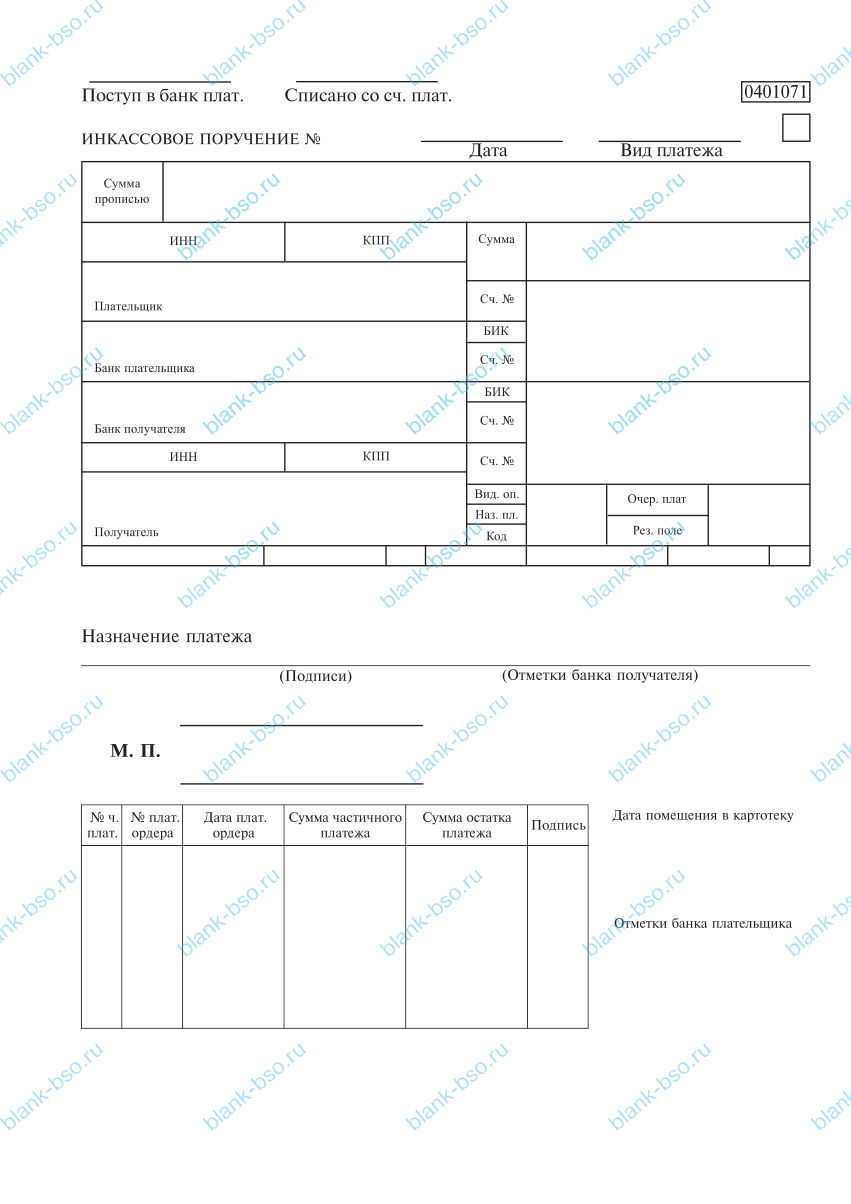

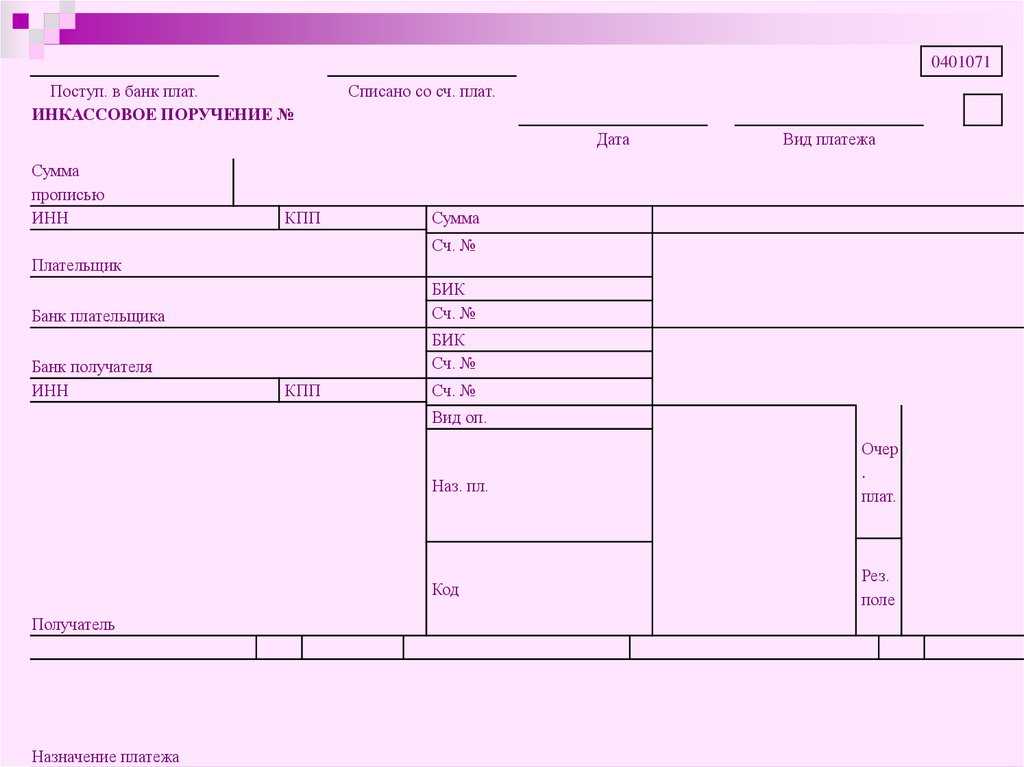

Что такое инкассовое поручение?

Инкассовое поручение – это документ, который предоставляется напрямую в банк должника, если есть бесспорное основание для взыскания денежных средств. Инкассо может быть выставлено как контрагентом в соответствии с пунктами договора, так и налоговыми органами по закону.

Обязательное условие – это до выставления инкассо оповестить контрагента – должника о наличии просроченной задолженности. В таком уведомлении должен быть указан срок для исполнения обязанности по уплате суммы без принуждения. Если должник самостоятельно на протяжении указанного времени не внесет оплату, то в адрес его банка может быть выставлено инкассовое поручение с обязательным указанием в назначении платежа пункта договора или статьи определенного закона.

Инкассо на счет предъявляют:

1) налоговые органы и внебюджетные фонды при истекшем сроке исполнения требования;

2) судебные приставы при наличии исполнительного документа к взысканию;

3) контрагенты предприятия или ИП, если есть договор с условием оплаты в бесспорном порядке;

4) банк, ведущий расчеты организации или ИП — для контрагентов на основании их заявления и исполнительного листа, выданного в связи с судебным решением.

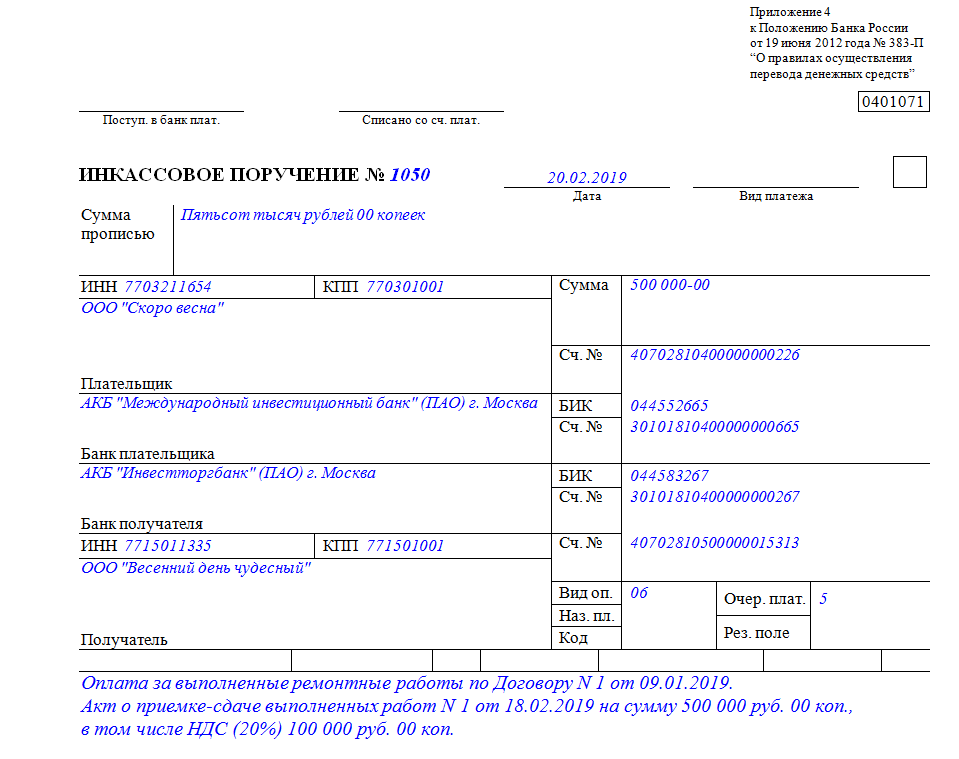

В любом случае использование инкассового поручения основано на праве получателя взыскать с плательщика определенную денежную сумму (п. 7.4 «Положения о правилах осуществления перевода денежных средств» № 383-П, утв. Банком России 19.06.2012).

В инкассо в зависимости от ситуации должны быть ссылки:

- на нормативный акт с указанием его номера, даты и номера применяемой статьи;

- договор поставки с указанием его реквизитов и ссылки на пункт, который предусматривает право поставщика на списание средств;

- исполнительный лист с указанием его номера, даты выдачи, названия организации и номера дела в судопроизводстве; к инкассовому поручению обязательно прилагается подлинник или дубликат исполнительного листа.

Неисполнение этих требований будет основанием для неоплаты поручения банком. При использовании исполнительного документа, который будет предъявлен позднее оговоренного законом срока, поручение банком также исполнено не будет.

Как происходит списание безнадежных долгов по налогам?

Итак, понятие «списание безнадежной налоговой задолженности» является многогранным: под этот способ освобождения от долгов попадает и их аннулирование по общему правилу (если истек срок взыскания), и налоговая амнистия. В первую очередь разберемся, когда долг аннулируется по ст. 59 Налогового кодекса РФ. Нужно отметить, что налоговая может требовать оплаты долга в течение 3 лет.

Этот срок предусмотрен и для транспортного налога, и для платежей за недвижимость (квартиры, дома и т.д.) и землю. Списать налог возможно при условии, что налоговый орган:

- не отправил требование о его уплате налогоплательщику;

- не подал исковое заявление в суд (при наличии задолженности налоговики имеют право обращаться в суд для взыскания долга с налогоплательщика);

- не предъявил исполнительный документ к исполнению.

Для списания налога не нужно обращаться с какими-либо заявлениями в налоговый орган, поскольку долг списывается инспекцией самостоятельно. Но, конечно, если основания для того, чтобы списать долг, есть, а этого не происходит, налогоплательщик вправе обратиться с соответствующим заявлением в налоговую инспекцию. При возникновении спорной ситуации может потребоваться обращение в суд для признания задолженности безнадежной и, соответственно, для ее последующего списания.

В условиях ЕНС действует новый порядок взыскания задолженности

С введением института единого налогового счета действует новый порядок взыскания задолженности налогоплательщиков, в том числе и с физических лиц. Изменились и сроки для направления требований об уплате задолженности и принятия решений о взыскании задолженности, которые увеличились на 6 месяцев. Теперь требование направляется не позднее 3-х месяцев со дня формирования отрицательного сальдо ЕНС.

В случае изменения после направления требования отрицательного сальдо ЕНС как в меньшую, так и в большую сторону, новое требование не направляется, а действует до момента пока сальдо ЕНС не примет положительное значение либо равное нулю.

В случае неисполнения в установленный срок требования налоговым органом (в срок не позднее 2-х месяцев со дня истечения срока по требованию):

- принимается решение о взыскании задолженности за счет денежных средств на банковских счетах налогоплательщика, которое размещается в реестре решений о взыскании задолженности (для всех категорий налогоплательщиков);

- в банк направляется поручение на списание и перечисление задолженности в бюджет (для всех категорий налогоплательщиков, кроме физических лиц);

- взыскание задолженности с физических лиц, не являющихся индивидуальными предпринимателями, осуществляется посредством размещения в реестре решений о взыскании задолженности, информации о вступившем в законную силу судебном акте и поручений налогового органа на перечисление суммы задолженности.

Решение выносится на всю сумму отрицательного сальдо ЕНС, имеющуюся на дату его вынесения, независимо от суммы задолженности, указанной в требовании, которая на дату формирования решения могла измениться как в большую, так и меньшую сторону. При этом размер задолженности, указанный в поручении, не может превышать отрицательного сальдо ЕНС.

В случае изменения после вынесения решения и направления в банк поручения размера отрицательного сальдо ЕНС, информация об изменении суммы задолженности вносится в реестр путем размещения уточненного поручения, при этом требование и решение уточнению (отмене) не подлежат и действуют по аналогии в случае с требованием.

Поручение прекращает свое действие, когда банк его исполняет в полном объеме, после чего взыскание прекращается.

Однако, в случае непогашения задолженности за счет денежных средств, налоговый орган инициирует взыскание за счет имущества налогоплательщика в пределах сумм, не превышающих отрицательное сальдо ЕНС, и с учетом сумм, в отношении которых ранее произведено взыскание за счет денежных средств.

Внесенные изменения в НК РФ, Постановление Правительства Российской Федерации от 29.03.2023 № 500 «О мерах по урегулированию задолженности по уплате налогов» совершенствует порядок обязательств налогоплательщиков в рамках ЕНС.