Закладка «Системы налогообложения»

В этой лекции мы обсудим некоторые общие понятия, без знания которых вам, если вы не имеете опыта работы с программным обеспечением от 1С, будет непросто воспринимать последующее изложение. В частности, мы раскроем основные характеристики системных объектов, с которыми вам придется постоянно иметь дело и поговорим об общем устройстве 1С:Бухгалтерии 2.0. В заключение перейдем на закладку Настройки и создадим структуру отчета. Для расчетов в самой бухгалтерской программе обычно все ясно только По каждому работнику.

6. На закладке Объединения/Псевдонимы зададим псевдонимы полей регистра: СальдоНачДт, СальдоНачКт, ОборотДт, ОборотКт, Сальдо КонДт и СальдоКонКт:

Раскрытие учетной политики

В новом стандарте требуется раскрытие информации об учетной политике в интернет-ресурсах. Возникают вопросы: когда необходимо размещать информацию и в каком объеме. В данном случае

четких требований нет. Раскрытие учетной политики в интернете осуществляется путем публикации на сайте копии учетной политики или информации о ней, то есть организация имеет право не полностью

публиковать свою учетную политику. Вопрос о сроках опубликования должен решать учредитель. Если указания учредителя касаемо этих позиций есть, то контролеру необходимо проверить их исполнение.

Учетную политику для целей бухучета составляют для того, чтобы установить правила ведения бухучета в конкретном учреждении с учетом его специфики. Формируют ее исходя из особенностей структуры,

выполняемых полномочий или функций, отраслевых и других особенностей деятельности. Отраслевые особенности могут быть установлены в учетной политике учредителя. Это установлено частью 2 статьи 8 закона

№ 402?ФЗ, пунктом 7 СГС «Учетная политика, оценочные значения и ошибки», пунктом 6 инструкции к Единому плану счетов № 157н.

Как определить срок для подачи документов?

Как упоминалась ранее, истребуемые документы необходимо подать в инспекцию в течение 10 дней со дня получения соответствующего требования ( НК РФ).

Дата, от которой следует отсчитывать эти 10 дней, зависит от способа направления требования налогоплательщику (см. таблицу). Ведь согласно НК РФ документы, используемые налоговыми органами при реализации своих полномочий, могут быть переданы налогоплательщику непосредственно под расписку, через МФЦ предоставления государственных и муниципальных услуг, направлены по почте заказным письмом или переданы в электронной форме по ТКС либо через личный кабинет налогоплательщика.

|

Как направлено требование? |

Какая дата считается датой его получения? |

|

Вручено лично налогоплательщику (его представителю) |

Дата, указанная в требовании о представлении документов |

|

Заказным письмом по почте |

Шестой день со дня отправки заказного письма |

|

По каналам ТКС |

Дата, проставленная в квитанции о приеме (п. 13 Порядка направления требования о представлении документов (информации), утвержденного Приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168@) |

|

Через личный кабинет налогоплательщика |

День, следующий за днем размещения документа в личном кабинете налогоплательщика |

|

Через МФЦ |

День, следующий за днем получения указанного документа МФЦ (если иное не предусмотрено НК РФ) |

Главбух не обязан передавать инспекции трудовую биографию сотрудника

ИФНС назначила главному бухгалтеру компании штраф в размере 300 рублей по ч. 1 ст. 15.6 КоАП РФ за то, что она не подала в инспекцию документы, затребованные в отношении одного ее работника:

- заявление о приеме на работу;

- заявление об увольнении;

- трудовой договор;

- Приказ о приеме на работу;

- личную карточку.

Главбух оспорила штраф, и суд его отменил.

Дело в том, что в требовании имелась ссылка на ст. 93.1 НК РФ. Это означало, что инспекцию интересует информация о другой проверяемой компании или о конкретной сделке.

Главбух решила, что затребованная документация не относится ни к тому ни к другому. У компании нет никаких взаимоотношений с проверяемой организацией. Конкретной сделки перечисленные документы не касаются. Какая связь есть между данным работником и проверяемой организацией либо конкретной сделкой, инспекция в своем требовании не указала.

Поэтому исполнять требование бухгалтер не стала. Причем она сообщила в инспекцию об отказе, пояснив причины. Дополнительно бухгалтер написала, что в документах о работе сотрудника содержатся его персональные данные, которые без его согласия компания не вправе передавать кому-либо.

Судьи пришли к выводу, что главбух совершенно права. Перечисленные в требовании документы не могут быть признаны теми, которые компания (ее должностное лицо) обязано представить налоговому органу.

В соответствии же с пунктом 11 ст. 21 НК РФ налогоплательщики имеют право не выполнять неправомерные акты и требования налоговых органов.

Таким образом, штраф был наложен незаконно.

Часть 7Контрольные мероприятия, проводимые в рамках выездной налоговой проверки

Если все-таки избежать назначения выездной налоговой проверки не удалось, необходимо приготовится к сложному и продолжительному процессу, включающему в себя активное взаимодействие с налоговым органом.

Мероприятия, которые могут быть проведены в ходе ВНП являются обширными, но при этом четко регламентируются Налоговым кодексом РФ.

Так, НК РФ предусмотрены следующие мероприятия в рамках выездной налоговой проверки:

- Привлечение сотрудника УЭБиПК МВД РФ (п.1 ст.36 НК РФ)

- Инвентаризация (п. 13 ст. 89 НК РФ).Инвентаризация проводится с целью проверки достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки.

- Опрос (ст. 90 НК РФ).. В необходимых случаях при проведении выездных налоговых проверок проводится допрос свидетеля, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

- Вызов в качестве свидетеля (ст. 90 НК РФ). Налоговые органы вправе вызывать для дачи показаний любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

- Осмотр (ст. 91, 92 НК РФ). Налоговые органы вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории.

- Истребование документов (информации) (ст. 93, 93.1 НК РФ). Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

- Выемка (ст. 94 НК РФ). Выемка документов и предметов производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства.

- Экспертиза (ст. 95 НК РФ). В необходимых случаях при проведении выездных налоговых проверок, на договорной основе может быть привлечен эксперт.

- Получение экспертного заключения (ст. 95 НК РФ). Если эксперт при производстве экспертизы установит имеющие значение для дела обстоятельства, по поводу которых ему не были поставлены вопросы, он вправе включить выводы об этих обстоятельствах в свое заключение.

- Привлечение переводчика (ст. 97 НК РФ). В необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик.

Но это не означает, что в ходе выездной налоговой проверки обязательно проведут все предусмотренные мероприятия, налоговый орган будет исходить из необходимых, по мнению Инспекторов, мероприятий. При этом каждое из них имеет свои особенности, порядок и специфику, в связи с чем, готовится к ним необходимо заранее, ведь именно результат проведенных мероприятий будет является основой для предъявления налоговых претензий и даже доводы (обстоятельства) изложенные Вами в подтверждение своей позиции могут быть использованы налоговым органом в дальнейшем по своему усмотрению и в свою пользу.

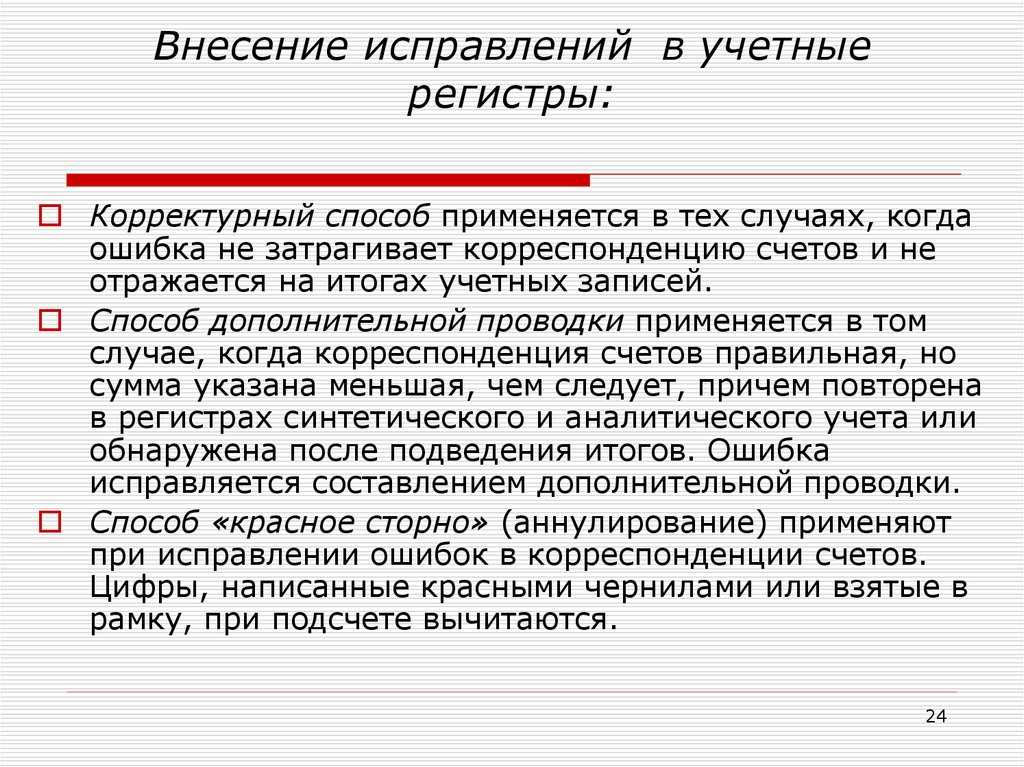

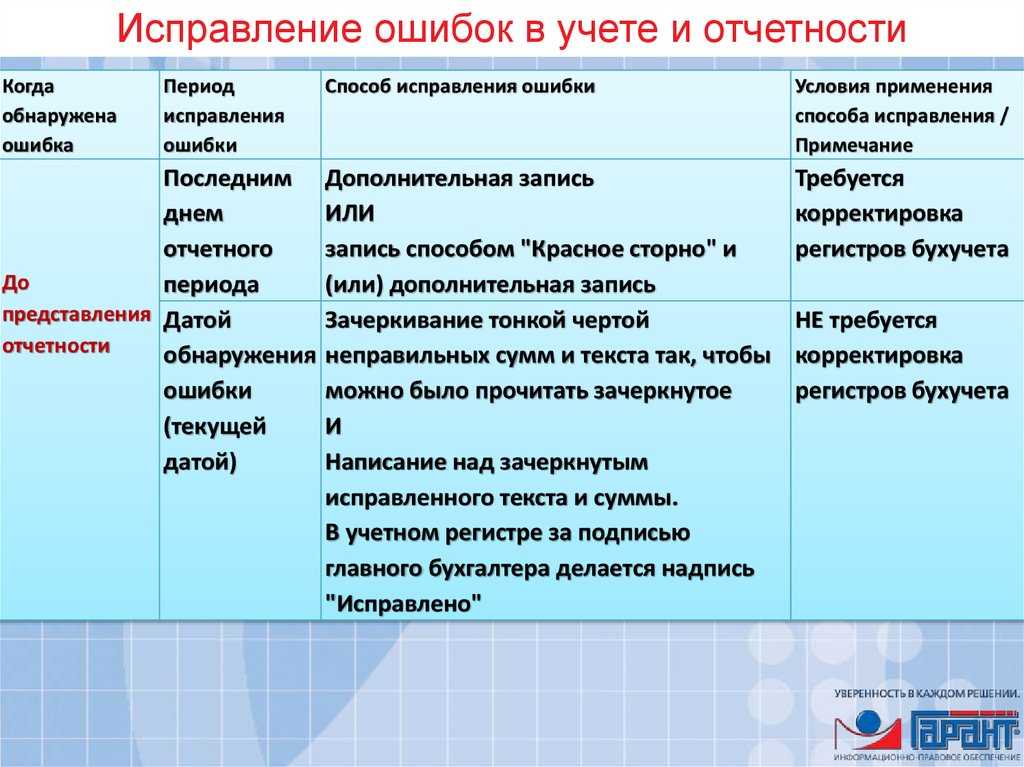

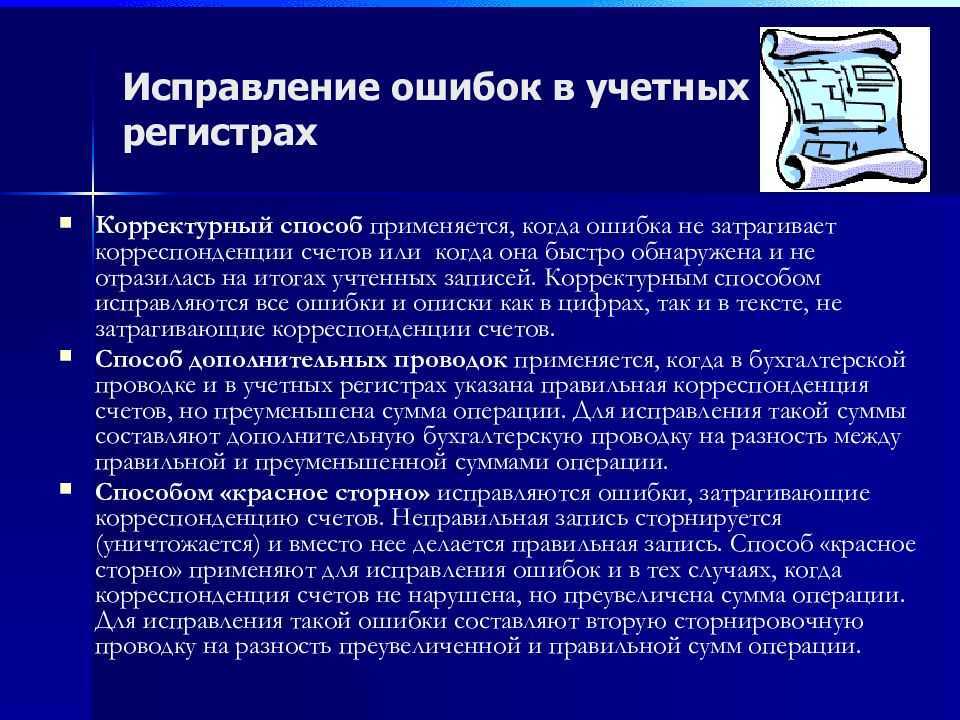

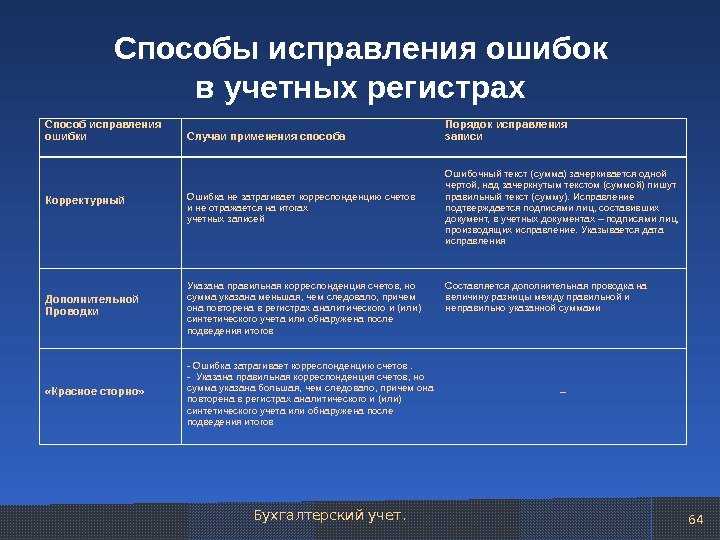

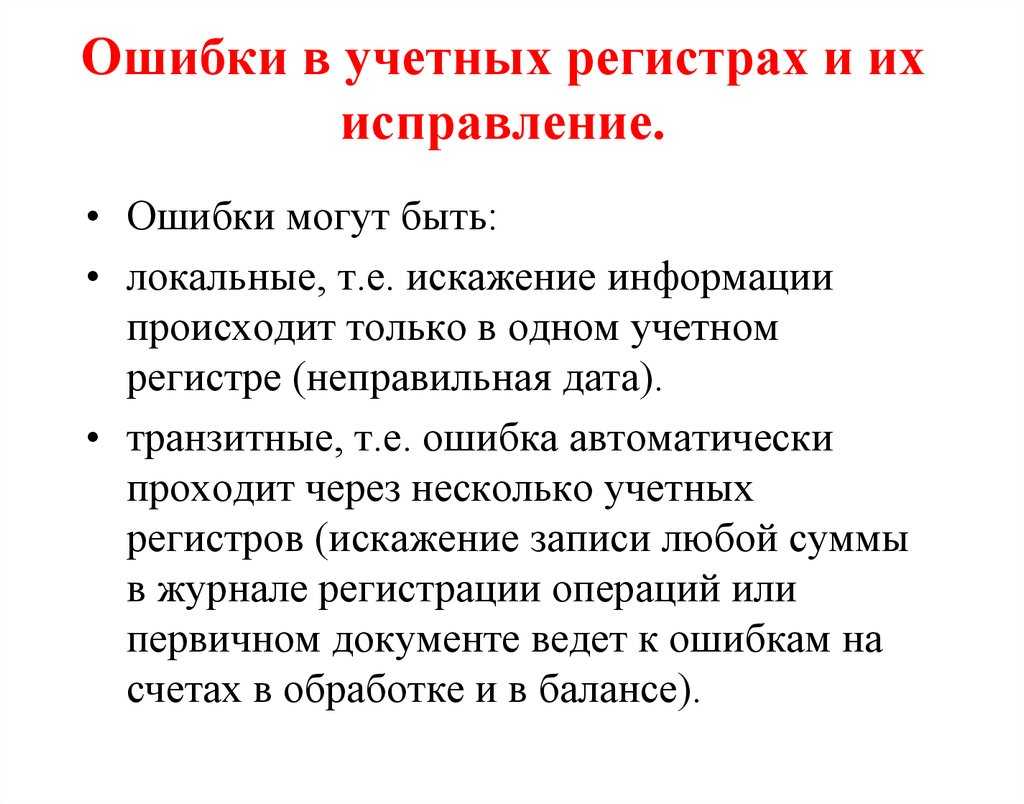

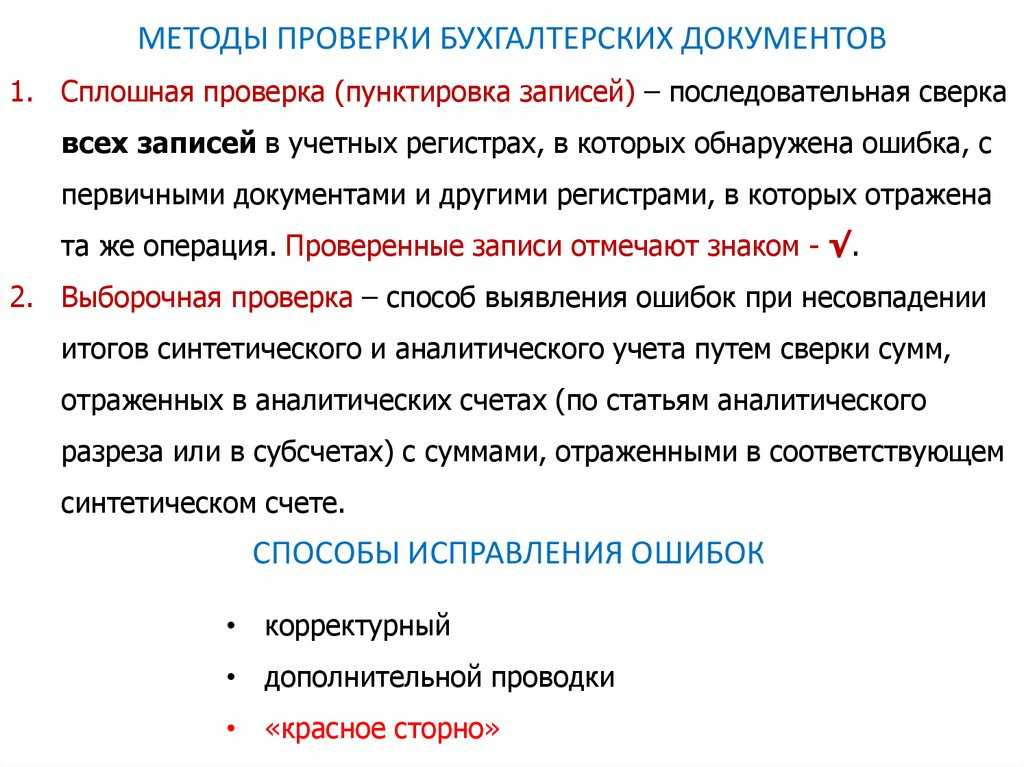

Процесс обнаружения и исправления ошибок в учетных регистрах

Процесс обнаружения и исправления ошибок в учетных регистрах включает следующие шаги:

- Анализ баланса и отчета о прибылях и убытках.

- Сверка бухгалтерских данных с исходными документами.

- Выявление расхождений и анализ их причин.

- Определение способа исправления ошибок.

- Внесение исправлений в учетные регистры.

- Проверка исправленных данных и их согласование с исходными документами.

- Корректировка отчетности, если необходимо.

Анализ баланса и отчета о прибылях и убытках позволяет выявить потенциальные ошибки в учете. Например, если сумма активов и пассивов в балансе не совпадает, это может указывать на наличие ошибок. Также, анализ изменений в составе активов и пассивов, а также показателей прибыли и убытка может помочь выявить потенциальные ошибки.

Сверка бухгалтерских данных с исходными документами – это важный этап обнаружения ошибок в учетных регистрах. В процессе сверки необходимо сопоставить информацию, содержащуюся в учетных регистрах, с исходными документами, такими как счета, квитанции, договоры и т.д. Это поможет выявить расхождения и возможные ошибки.

Выявление расхождений и анализ их причин – это следующий шаг в процессе обнаружения ошибок. При обнаружении расхождений необходимо определить причины их возникновения. Это может быть связано с ошибками ввода данных, неправильным расчетом, недостоверной информацией и т.д. Анализ причин ошибок поможет разработать эффективные методы их исправления.

Определение способа исправления ошибок – это важный элемент процесса исправления ошибок в учетных регистрах. На основе анализа причин ошибок можно разработать эффективные методы и средства исправления. Это может включать, например, внесение корректировок в учетные записи, повторное проведение операций, пересчет сумм и т.д.

Внесение исправлений в учетные регистры – это практическая реализация процесса исправления ошибок. На этом этапе необходимо внести все необходимые изменения в учетные записи, чтобы исправить ошибки и соответствовать установленным правилам и требованиям финансового учета.

Проверка исправленных данных и их согласование с исходными документами – это важный шаг, чтобы убедиться, что исправленные данные полностью соответствуют исходным документам и ошибки полностью устранены.

Корректировка отчетности, если необходимо, – это последний шаг в процессе обнаружения и исправления ошибок в учетных регистрах. Если ошибки затрагивают отчетность компании, необходимо внести соответствующие корректировки в отчеты, чтобы обеспечить достоверность и точность предоставляемой финансовой информации.

Ограничение на истребование документов (информации)

Согласно НК РФ ранее представленные в налоговые органы документы (информация) независимо от оснований для их представления могут не представлятьсяпри условии подачи соответствующего уведомления в ИФНС в установленный для представления документов (информации) срок о том, что истребуемые документы (информация) были представлены ранее.

В этом уведомлении указываются реквизиты документа, которым (приложением к которому) они были представлены, и наименование налогового органа, в который были представлены эти документы (информация).

При этом факт представления (ранее) документов в налоговый орган можно подтвердить, например:

-

описью, реестром с отметкой об их получении;

-

почтовой квитанцией, описью вложения в ценное письмо, уведомлением;

-

квитанцией оператора ЭДО, подтверждающей получение документов.

Вышеназванное уведомление представляется в ИФНС в порядке, предусмотренном НК РФ, то есть:

-

на бумажном носителе – лично или через представителя (чьи полномочия должны быть подтверждены доверенностью), заказным письмом по почте;

-

в электронной форме – по каналам ТКС или через личный кабинет налогоплательщика.

Таким образом, уведомить инспекцию о том, что истребуемые документы (информация) были представлены ранее, обязаны именно налогоплательщики. Эту обязанность они должны исполнить в срок, установленный для представления соответствующих документов (информации).

Но у приведенного правила есть исключение. Указанное ограничение не распространяется на случаи, когда:

-

документы ранее представлялись в налоговый орган в виде подлинников, а впоследствии были возвращены проверяемому лицу. То есть налоговый орган не вправе требовать от налогоплательщика копии документов, оригиналы которых не возвращены налогоплательщику (см., например, Постановление АС СЗО от 21.01.2019 № Ф07-15324/2018 по делу № А42-3000/2018);

-

документы, представленные в налоговый орган, утрачены вследствие обстоятельств непреодолимой силы.

Неоднозначные моменты из практики

В завершение считаем необходимым заострить ваше внимание на следующих спорных ситуациях

|

Ситуация |

Как она разрешается на практике? |

|

Истребование документов, не относящихся к проверяемому периоду |

Ситуация неоднозначная. Так, АС УО в Постановлении от 22.03.2019 № Ф09-781/19 по делу № А60-7088/2018 счел подобные действия ИФНС правомерными. Указывая на наличие у налоговиков оснований для истребования таких документов, арбитры подчеркнули, что налоговики вправе проверить получение налогоплательщиком необоснованной налоговой выгоды (см. также Постановление АС ВСО от 30.03.2017 № Ф02-8200/2016, Ф02-8201/2016 по делу № А19-6949/2016). Однако АС ЦО в Постановлении от 29.08.2018 № Ф10-3098/2018 по делу № А23-6278/2017, напротив, отметил, что доводы ИНФС о праве истребовать документы независимо от периода выездной проверки (относящиеся как к периодам до начала проверяемого периода, так и к периодам после его окончания) противоречат положениям налогового законодательства |

|

Истребование документов, предусмотренных не налоговым, а бухгалтерским законодательством |

Ситуация неоднозначная. Так, АС СЗО в Постановлении от 27.05.2020 № Ф07-5015/2020 по делу № А56-62632/2019 счел правомерным истребование карточек по некоторым бухгалтерским счетам, поскольку сведения, содержащиеся в них, необходимы для проверки исчисления и уплаты налогов на прибыль и имущество организации, а также НДС. Схожий вывод сделан в Постановлении АС ЦО от 29.07.2015 № Ф10-2173/2015 по делу № А35-1029/2014: положения п. 6 ст. 21, п. 1 ст. 54, ст. 313 НК РФ обязывают налогоплательщика вести регистры бухучета, поэтому ИФНС вправе проверить эти регистры. Между тем АС ЗСО в Постановлении от 27.07.2018 № Ф04-3054/2018 по делу № А67-6742/2017 указал, что оборотно-сальдовые ведомости относятся к регистрам бухучета, а не к документам, необходимым для исчисления и уплаты налогов. Поэтому за их непредставление налогоплательщик не может быть оштрафован |

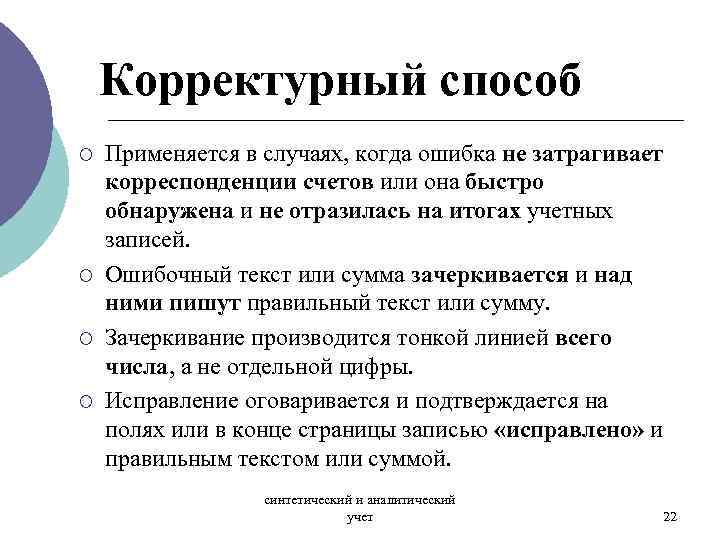

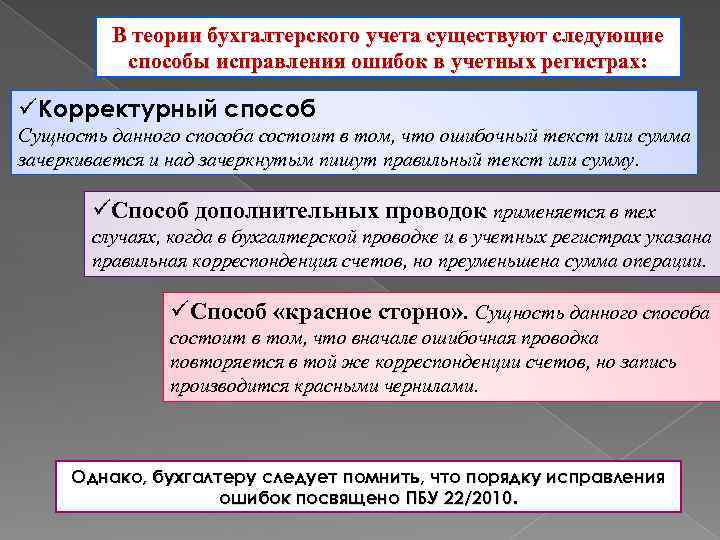

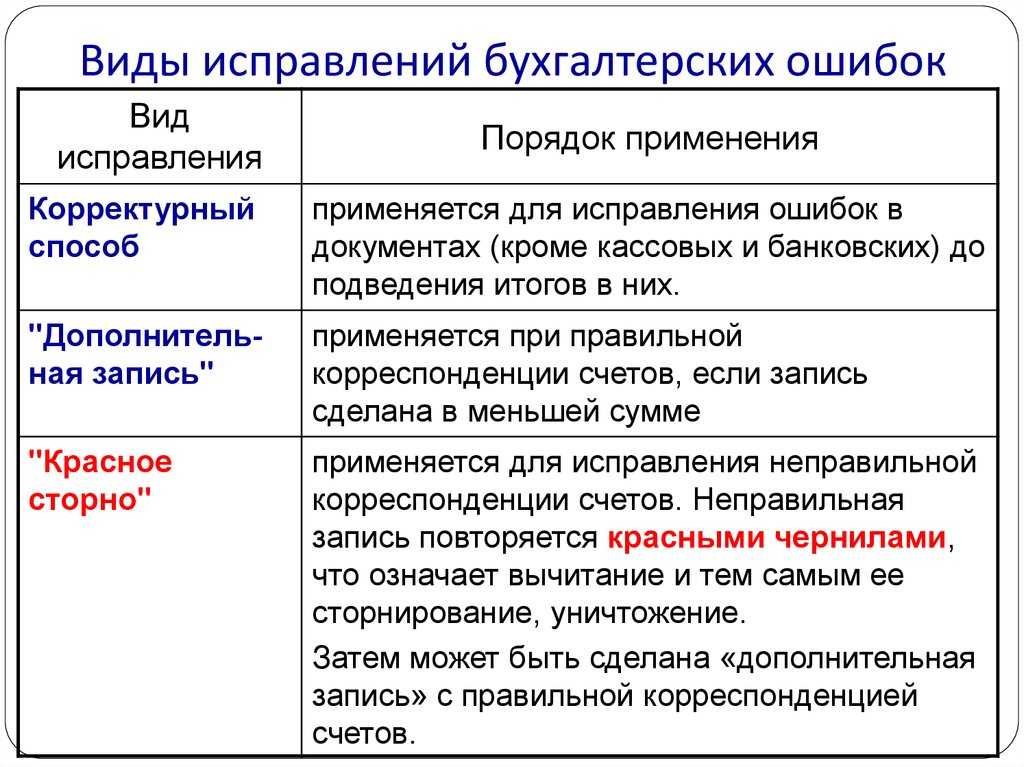

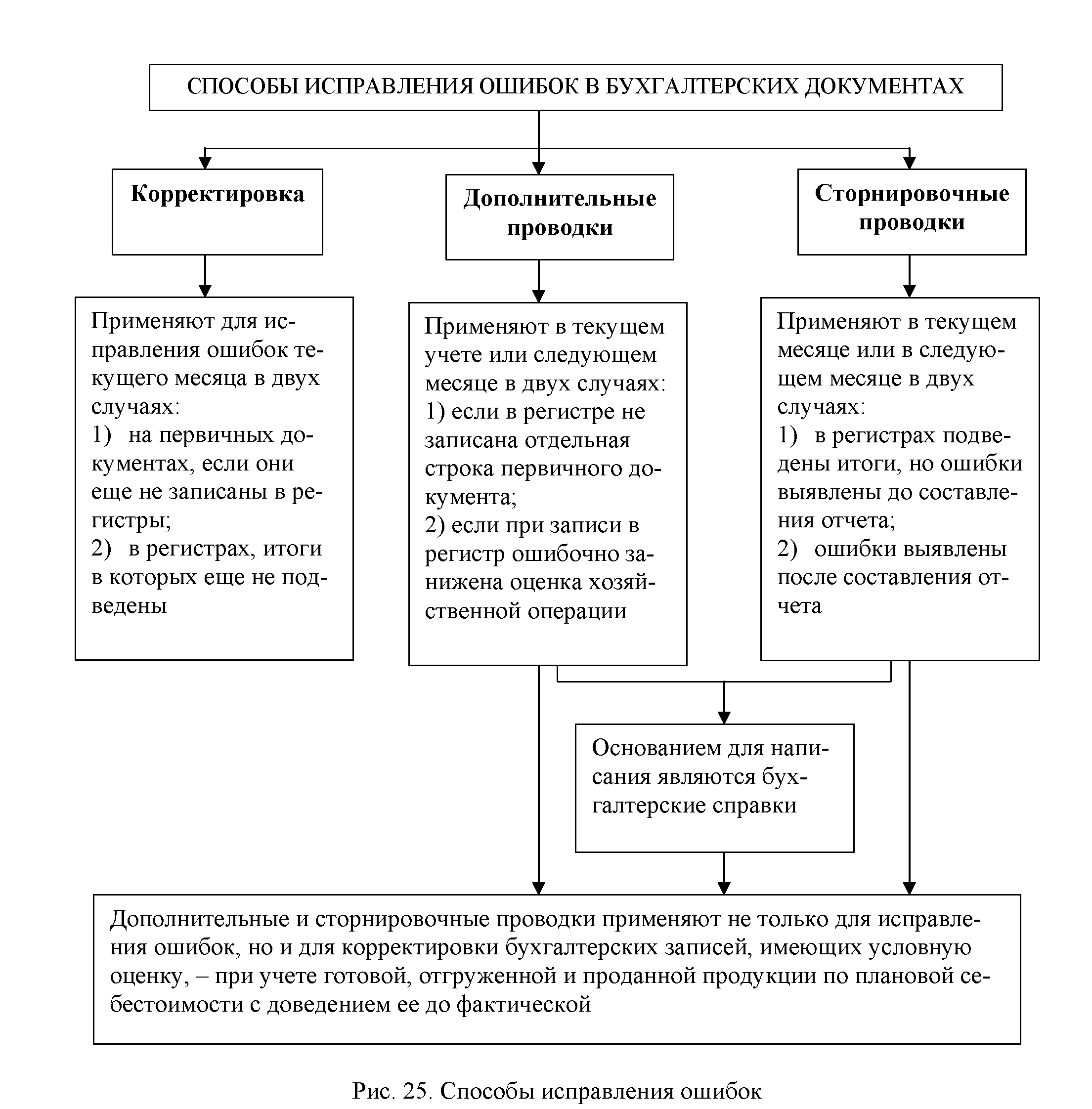

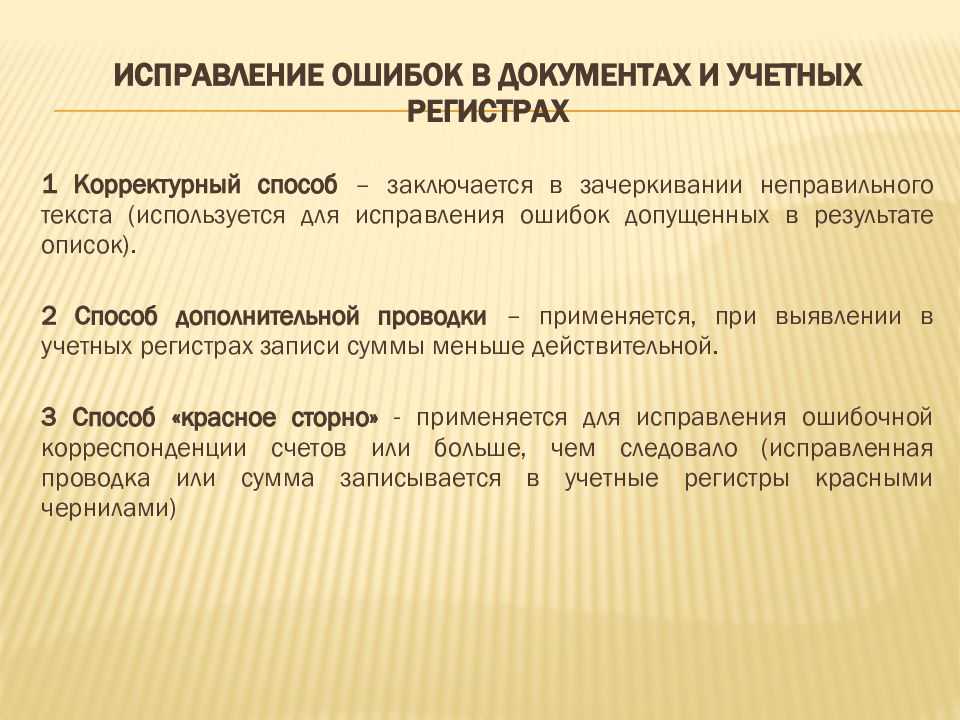

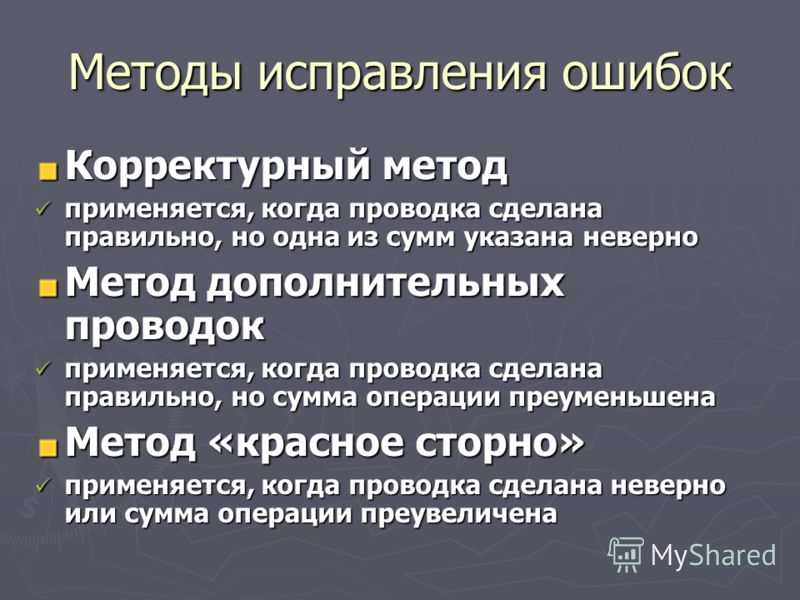

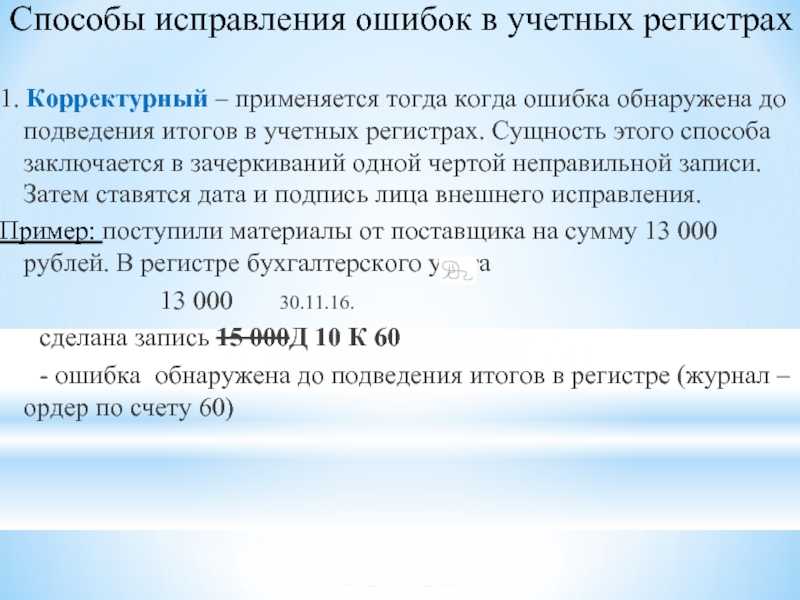

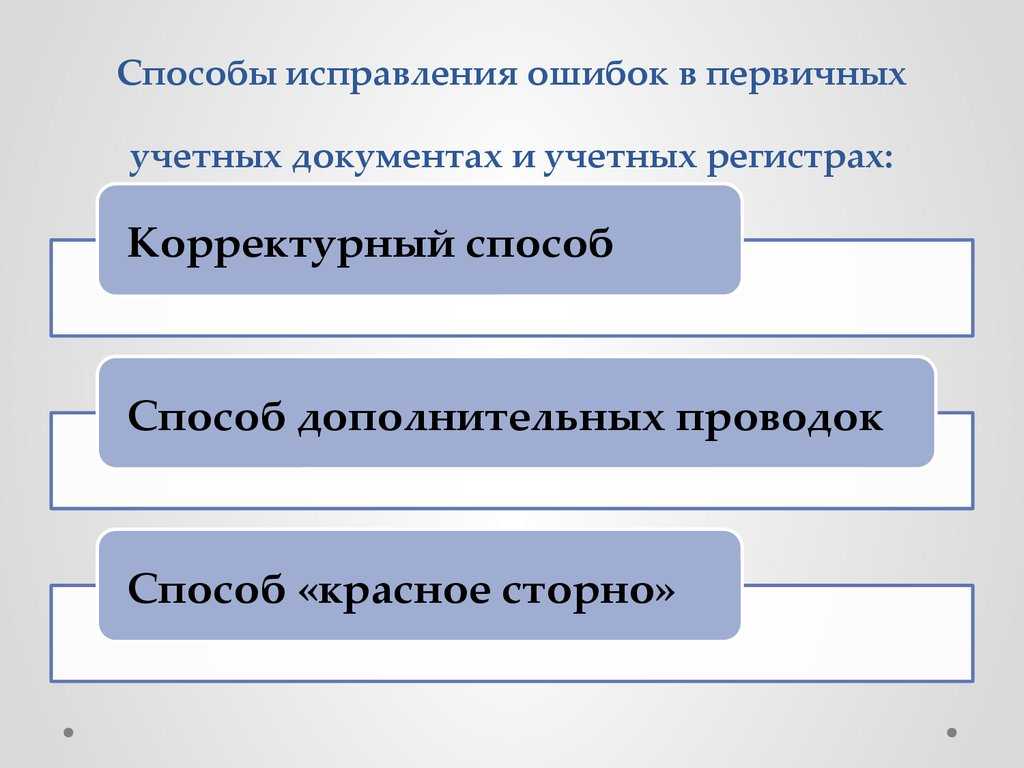

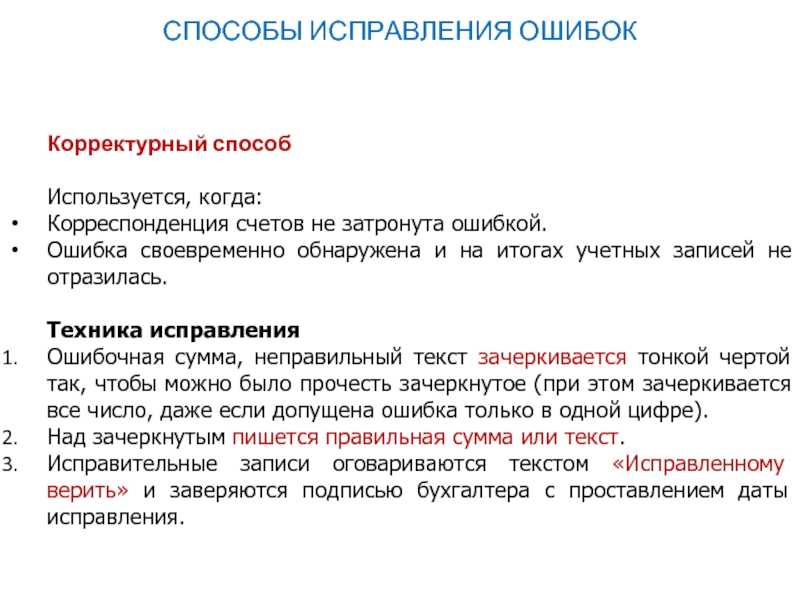

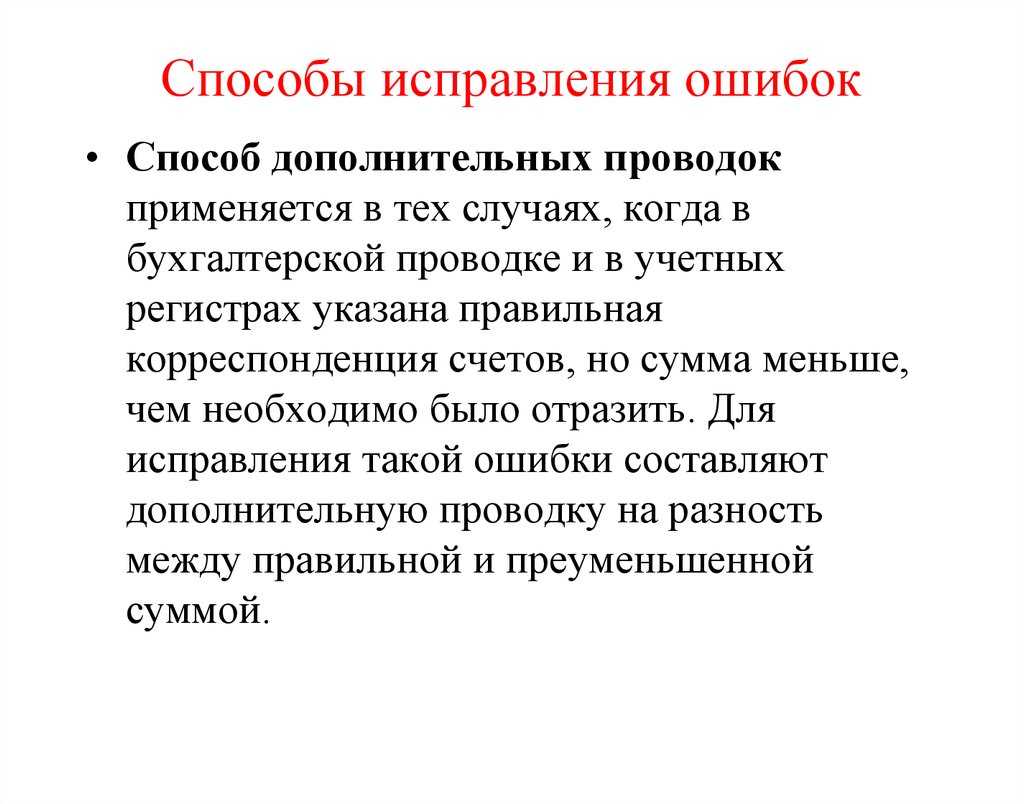

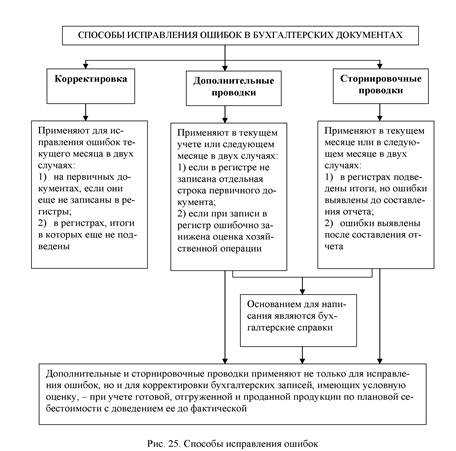

Исправление ошибок в бухгалтерских документах

Порядок корректировки бухгалтерского учёта зависит от типа документов, в которых допустили недочёты. Ошибки в бухгалтерских первичных документах и регистрах поправляют не так, как в отчётности.

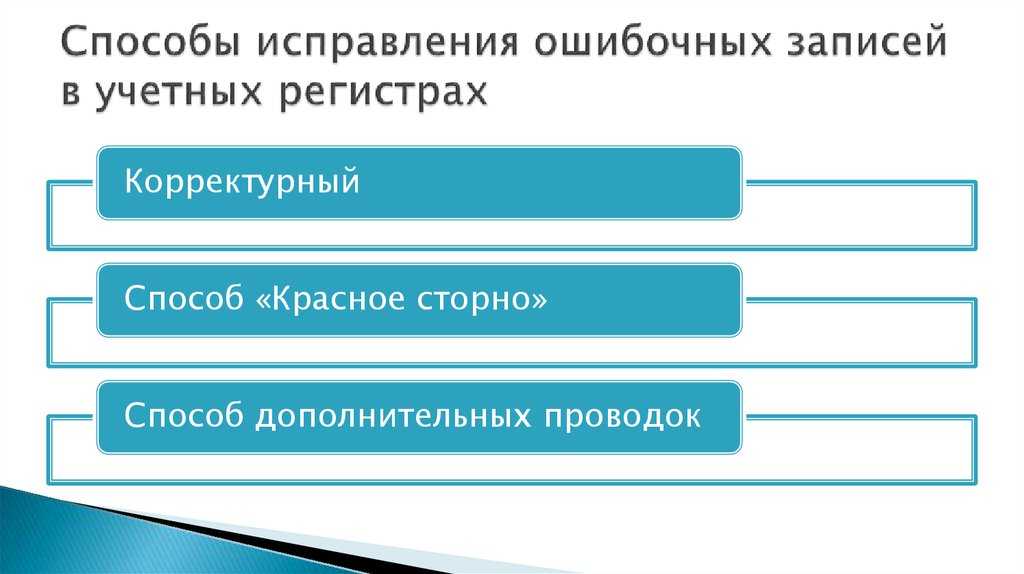

Здесь есть несколько методов:

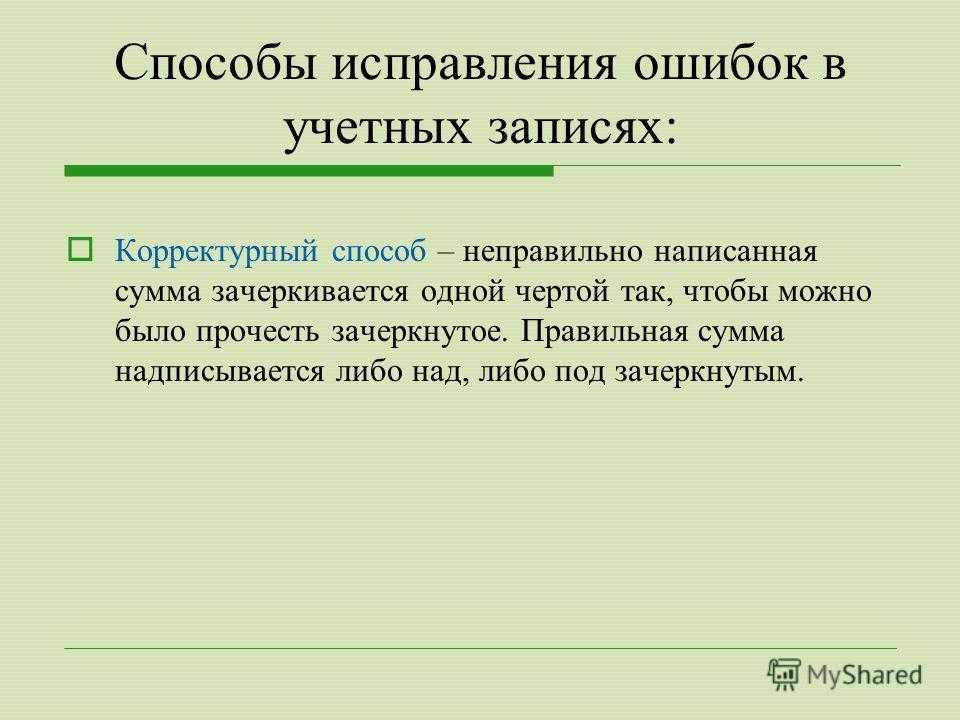

- Корректурный. Этот способ подходит для исправления ошибок в бумажной документации. Некорректные показатели зачёркивают, а рядом пишут правильные сведения. Зачёркивать при исправлении ошибки нужно так, чтобы было видно изначальные данные. Подобные исправления нужно заверять подписью ответственного за ведение учёта сотрудника. Рядом он также прописывает ФИО, дату и ставит печать компании.

- Метод сторно. Способ используют для исправления ошибок в проводках. В рукописном бухгалтерском учёте некорректную запись дублируют красным цветом. При определении итогов эту сумму вычитают. Так неправильные данные отменяются. Вместо них делают исправленную запись с правильными подсчётами. Если учёт ведут в специализированной программе, некорректную проводку повторяют со знаком минус, а затем вводят верные сведения.

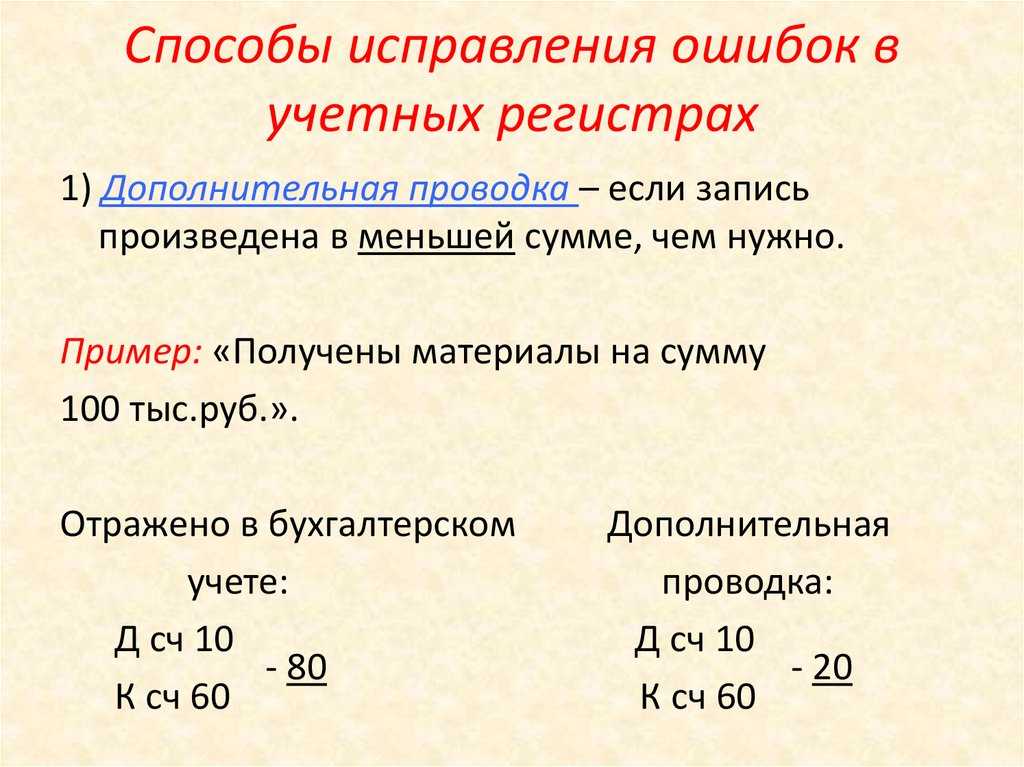

- Дополнительная проводка. Этот метод используют, если корреспонденцию в бухгалтерском учёте указали верно, но ошиблись в сумме или не вовремя провели операцию. Так, если в неправильной проводке сумма получилась меньше, составляют дополнительную на остаток. Если ошибочная сумма больше, чем нужно, разницу сторнируют по методу, описанному выше. Кроме того, бухгалтер пишет объяснительную о причине корректировок бухгалтерского учёта.

Сообщать инспекции о невозможности представить запрошенные документы нужно по новой форме

Налоговая служба с 09.06.2019 обновила бланк уведомления о невозможности представления в установленный срок документов (бумажную форму плюс электронный формат).

Изменение бланка потребовалось из-за введенной Законом от 03.08.2018 № 302-ФЗ нормы, позволяющей не отправлять документы в ИФНС повторно.

О невыполнимости требования проверяющих компания обязана предупредить ИФНС не позднее:

- одного дня, если материалы касаются работы самой организации;

- пяти дней, если контролерам необходима информация о контрагентах.

В бланке предусмотрены три блока для отдельных случаев заполнения:

- первый – для указания конкретной причины продления срока;

- второй – в случае утраты документов или их передачи в аудиторскую организацию;

- третий – если запрошенные документы уже были представлены в ИФНС ранее.

Примечание редакции:

Подача данного уведомления не может гарантировать продление срока для подачи документации.

Тем не менее в случае отказа проверяющих и наложения штрафа факт его отправки поможет снизить или вовсе отменить санкции.

Последствия неправильного учета и способы их предотвращения

Неправильный учет может иметь серьезные последствия для бизнеса и может привести к финансовым потерям и юридическим проблемам. Вот некоторые из возможных последствий неправильного учета:

1. Несоответствие законодательству: неправильный учет может привести к нарушению законодательства, что может привести к штрафам, судебным искам и другим юридическим проблемам.

2. Финансовые потери: неправильный учет может привести к неверной оценке финансового состояния компании. Это может привести к ошибочным решениям в планировании и управлении бизнесом, а также к потере потенциальных прибылей.

3. Потеря доверия к компании: неправильный учет может вызвать недоверие со стороны партнеров, инвесторов и клиентов. Это может привести к утрате бизнеса и ухудшению репутации компании.

Чтобы предотвратить неправильный учет и избежать его последствий, следует применять следующие способы:

1. Автоматизация учета: использование специальных программ и систем позволяет минимизировать ручные ошибки и упрощает процесс учета.

2. Обучение и наблюдение: проведение регулярных тренингов и обучений сотрудников по правилам учета, а также установление процесса проверки и контроля учетных операций помогает предотвратить ошибки и обнаружить их в ранней стадии.

3. Аудит и ревизия: проведение регулярных аудитов и ревизий учетных операций помогает выявлять и исправлять ошибки, а также обнаруживать потенциальные проблемы и уязвимости в системе учета.

Последствия некорректного учёта

Неправильные сведения в бухгалтерском учёте чреваты искажением результатов деятельности компании. Неверные показатели эффективности приведут к ошибочным решениям и некорректной стратегии развития.

Кроме того, за неправильное ведение бухгалтерского учёта могут оштрафовать по статье 5.11 КоАП РФ. В 2016 году приняли закон №77-ФЗ, который серьёзно ужесточил её условия. Бизнес может получить наказание по двум редакциям статьи:

- Все нарушения, допущенные в учёте и бухгалтерской финансовой отчётности до 10 апреля 2016 г., будут рассматривать по условиям прежней редакции.

- Все ошибки, допущенные после 10 апреля 206 г., будут рассматривать по условиям новой статьи.

Посмотрим, какие недочёты считаются нарушениями в разных редакциях:

| Характер нарушения | Редакция до 10 апреля 2016 г. | Новая редакция, действующая по сей день |

|---|---|---|

| Некорректное отражение сведений, которые повлияли на уменьшение размера налогов и сборов на 10% или больше | + | + |

| Искажение показателей любой статьи учёта на сумму от 10% | + | + |

| Штраф за ошибки или нарушения, обнаруженные в первый раз | Предусмотрен в размере от 2 до 3 тысяч рублей | Предусмотрен в размере от 5 до 10 тысяч рублей |

| Штраф за повторное нарушение | — | Предусмотрен в размере от 10 до 20 тысяч рублей |

| Дисквалификация должностного лица, ответственного за учёт, на срок до 2 лет при повторном нарушении | — | + |

| Отражение мнимого объекта учёта или события, которое не произошло | — | + |

| Ведение счетов вне регистров | — | + |

| Заполнение отчётности на основе сведений вне регистров | — | + |

| Отсутствие регистров, первичных документов, аудиторских заключений | — | + |

Что делать, если запрошенные документы у Вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой-либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Ответ

Регистры бухгалтерского и налогового учета должны быть распечатаны согласно составу, утвержденному в учетной политике организации.

При этом нужно учитывать, что бухгалтерские программы формируют некоторые регистры, которые дублируют ряд сведений. Например, оборотно-сальдовая ведомость по конкретному счету и карточка того же счета. Необходимо ли распечатывать оба регистра — решение принимается организацией самостоятельно. Возможно, какие-то данные будут необходимы в дальнейшем, поэтому можно распечатать все регистры, которые формирует программа.

Но при запросе документов налоговые органы обязаны ориентироваться на порядок формирования данных бухгалтерского учета, утвержденный руководителем организации, и не вправе запрашивать регистры, которые организация не утвердила в учетной политике.

Требования к налоговым регистрам

Эти формы должны быть утверждены в приложениях к учетной политике. Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются люди, ответственные за корректность ведения этих регистров.

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

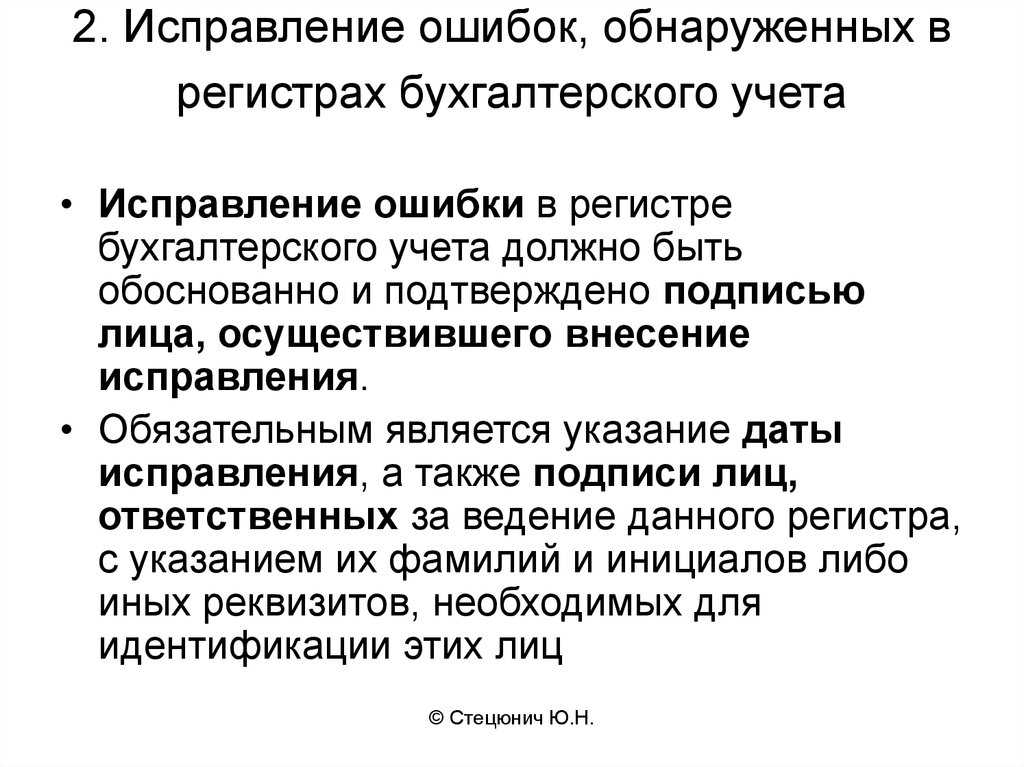

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

Налоговый кодекс РФ содержит правило, согласно которому вне рамок налоговых проверок инспектор может запросить документы и информацию о конкретной сделке у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке, если у налоговых органов возникла обоснованная необходимость их получения.

Из данного правила следует, что налоговый орган должен указать сведения, позволяющие определить ту самую конкретную сделку, по которой запрашиваются документы, и налоговый орган должен обосновать необходимость их получения.

Сведениями, позволяющими конкретизировать сделку (сразу отметим, что это может быть сразу несколько сделок), могут быть реквизиты договора, счетов-фактур, период совершения сделки и так далее. И по такой конкретной сделке можно запрашивать любой объем документов, любую информацию.

То есть, вне рамок налоговых проверок налоговый орган не может запросить «все договоры за последние 3 года», но может запросить «счета-фактуры с 01.01.2019 по 31.12.2021, относящиеся к договору, например, №1 от 01.01.2018».

Фактически, налоговый орган может запросить тот же объем документов, что и при проведении выездной налоговой проверки, не выходя на нее. Основной целью такого предпроверочного анализа является определение того, а стоит ли вообще выходить на проверку к данному налогоплательщику.

Что же касается обоснования необходимости истребования документов, то Налоговый кодекс РФ не разъясняет в чем заключается эта «обоснованная необходимость», и обязан ли инспектор давать налогоплательщику какие-либо пояснения о мотивах истребования у него документов (информации) вне рамок налоговых проверок.

Если ранее суды чаще соглашались с налогоплательщиками о том, что налоговый орган должен четко и ясно изложить, в чем заключается такая необходимость, в противном случае «требование нарушает права и законные интересы лица в сфере предпринимательской и иной экономической деятельности, возлагая на него обязанность по представлению документов, не предусмотренную п. 2 ст. 93.1 НК РФ». То в последние время стало больше решений, в которых суд считает, что «обоснованная необходимость получения документов (информации) подразумевает лишь, что они не могут истребоваться в неслужебных или иных целях, не связанных с осуществлением контроля за соблюдением законодательства о налогах и сборах», либо суд соглашается с инспекцией, что обосновать необходимость можно фразой «в связи с возникновением обоснованной необходимости», или другими словами, надо, потому что надо…

А то и вовсе разъясняется, что «налоговый орган не обязан сообщать контрагенту соответствующего лица, документы (информация) о сделках которого запрошена, причины, по которым он посчитал необходимым направить требование» Постановление Арбитражного суда Дальневосточного округа от 9 марта 2022 г. № Ф03-468/22 по делу № А51-9240/2021, Постановление Шестого арбитражного апелляционного суда от 11 декабря 2020 № 06АП-5435/2020 по делу № А16-1151/2020.

Считаем, что такое судебное толкование статьи 93.1 НК РФ расширительным, ведущим к тому, что инспектор наделяется правом запрашивать документы произвольно у кого угодно, в любом количестве, без проведения каких-либо мероприятий налогового контроля, без какой-либо необходимости, игнорируя нормы НК РФ о сроках проведения налоговой проверки.

При этом вопрос о периодах, за которые налоговый орган может запросить документы, также является неоднозначным. Некоторые суды встают на сторону ФНС:

Постановлении Арбитражного суда Центрального округа от 29.08.2018 № Ф10-3098/2018 по делу № А23-6278/2017