Методика расчета

Американский экономист Ирвинг Фишер первым выдвинул идею о том, что номинальный процент, который ожидает получить инвестор или кредитор, напрямую зависит от двух величин:

- планируемой реальной доходности;

- ожидаемой инфляции.

Простыми словами можно сказать так: если есть основания предполагать, что скорость обесценивания денег увеличится на 1%, ставка кредитования вырастет на 1%. Эта зависимость и называется эффектом Фишера. Исходя из его теории, реальная процентная ставка рассчитывается по следующим формулам:

i – это номинальная процентная ставка, показывающая прирост вложенной в актив суммы.

π – это уровень инфляции, т. е. темп обесценивания сбережений.

Первая из приведенных формул является универсальной. Вторая применима только на коротких временных горизонтах инвестирования и при условии низкой, менее 10%, инфляции. Если этот показатель превышен, то нужно пользоваться первой формулой вне зависимости от того, для какого срока делается расчет.

Данные формулы применяются при оценке результатов, достигнутых за прошедший период. В этом случае задача упрощается, т. к. величина инфляции известна. Те же формулы используются и для разработки стратегии инвестирования с одной лишь разницей: нет точной информации о том, какую величину следует подставлять в качестве π.

Оценить перспективность инвестиции вы можете и другим способом:

- рассчитать размер вашего будущего капитала;

- дисконтировать его к текущему моменту по ставке, равной прогнозируемой вами инфляции;

- сравнить получившиеся суммы и определить, насколько возрастет покупательская способность вашего портфеля.

Дисконтирование денежных потоков – это метод, который позволяет определить сегодняшнюю справедливую цену будущего капитала.

Общие советы по досрочному погашению кредита

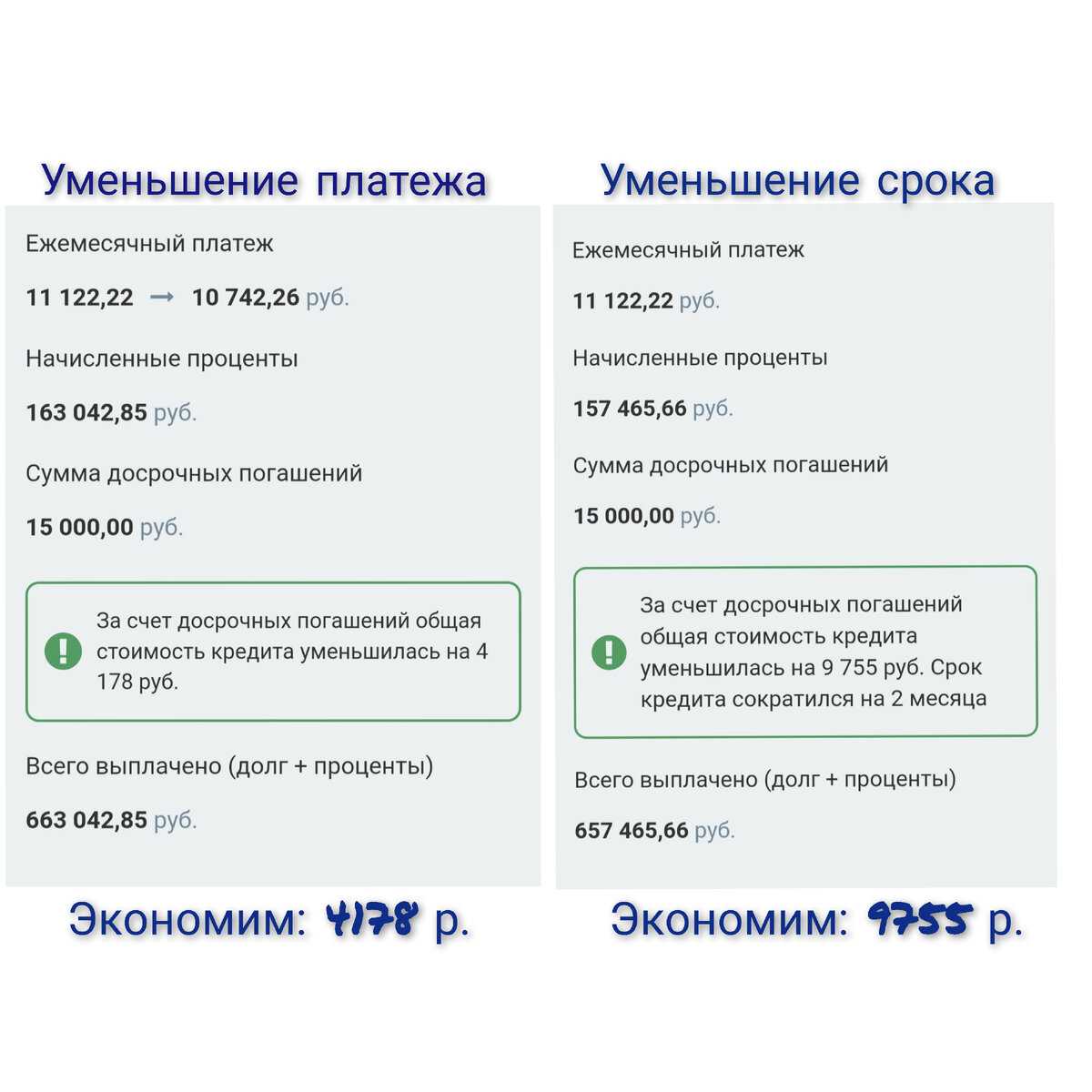

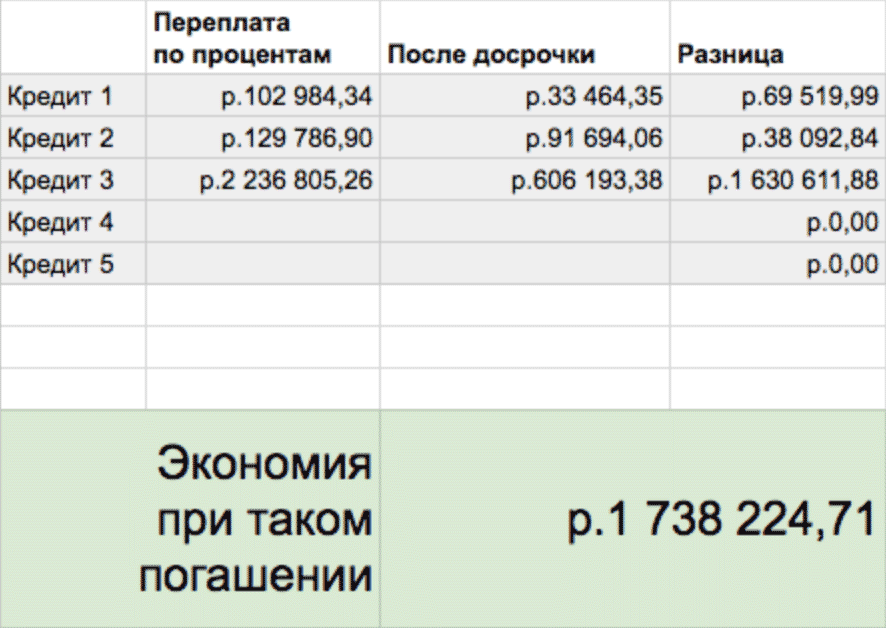

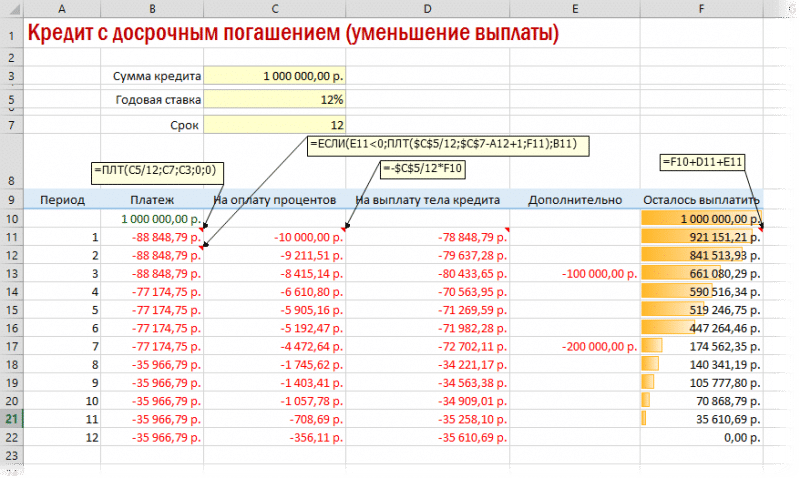

Рассмотрев подробно каждый вид досрочного погашения в разных платежных системах, можно сделать вывод, что сокращение периода кредитования выгодней, чем уменьшение ежемесячного взноса. Если вы берете 1 млн рублей на 10 лет в декабре 2021 года, под 15% годовых и дополнительно вносите 100 тыс. рублей в мае 2022 года, экономия составит:

| аннуитетный тип платежа, руб. | дифференцированный тип платежа, руб. | |

| Сокращение срока | 255 825 | 134 401 |

| Уменьшение платежа | 86 448 | 71 267 |

Несмотря на существенную разницу в экономии, уменьшение периода кредитования — не всегда лучший вариант. Чтобы понять, что выгоднее при досрочном погашении кредита, сократить срок или платеж, нужно учитывать:

- Финансовое состояние и возможности вашей семьи. Если вы понимаете, что регулярный платеж для вас слишком велик, а в случае минимального снижения зарплаты вы не сможете выплачивать его в полном объеме, то снижайте ежемесячную сумму.

- Допустимое количество внеочередных выплат. Если лимитов и ограничений нет, то выгодней сократить количество платежей. Тем более необязательно отдавать сразу крупные суммы: вы можете доплачивать по 2–3 тысячи к каждому обязательному взносу.

Помимо этого, есть общие советы для тех, кто решил досрочно внести платеж:

- изучите договор — некоторые банки начисляют штрафы за внеочередные выплаты (что противоречит закону, к слову);

- оповестите банк о своем решении;

- обязательно проверьте, пересчитали ли вам проценты после дополнительного платежа;

- при высоком уровне инфляции невыгодно досрочно закрывать кредиты: лучше эти деньги вложить в ремонт или потратить на покупку дорогих вещей;

- если у вас на руках есть крупная сумма, не спешите погашать ипотеку: оформите депозитный вклад с процентной ставкой выше, чем ваша ставка по займу;

- помните, что досрочно внесенные средства вы не сможете вернуть, если возникнет такая необходимость;

- старайтесь отдавать все дополнительные платежи в первые несколько лет кредитования.

Расчет эффективной процентной ставки по кредиту в Excel

Эффективная процентная ставка по кредиту (как и практически любому другому финансовому инструменту) – это выражение всех будущих денежных платежей (поступлений от финансового инструмента), содержащихся в условиях договора, в приведенном к годовой процентной ставке показателе. То есть это та реальная ставка, которую заемщик будет платить за пользование деньгами банка (инвестор – получать). Здесь учитывается сама процентная ставка, указанная в договоре, все комиссии, схемы погашения, срок кредита (вклада).

В Excel существует ряд встроенных функций, которые позволяют рассчитать эффективную процентную ставку как с учетом дополнительных комиссий и сборов, так и без учета (с опорой только на номинальную ставку и срок кредитования).

Заемщик взял кредит на сумму 150 000 рублей. Срок – 1 год (12 месяцев). Номинальная годовая ставка – 18%. Выплаты по кредиту укажем в таблице:

Вызываем «Мастер функций». В группе «Финансовые» находим функцию ЭФФЕКТ. Аргументы:

- «Номинальная ставка» – годовая ставка по кредиту, указанная в договоре с банком. В примере – 18% (0,18).

- «Количество периодов» – число периодов в году, за которые начисляются проценты. В примере – 12 месяцев.

Эффективная ставка по кредиту – 19,56%.

Усложним задачу, добавив единовременную комиссию при выдаче кредита в размере 1% от суммы 150 000 рублей. В денежном выражении – 1500 рублей. Заемщик на руки получит 148 500 рублей.

Чтобы рассчитать эффективную ежемесячную ставку, воспользуемся функцией ВСД (возвращает внутреннюю ставку доходности для потока денежных средств):

Мы внесли в столбец с ежемесячными платежами 148 500 со знаком «-», т.к. эти деньги банк сначала отдает. Платежи, которые вносит заемщик в кассу впоследствии, являются для банка положительными. Внутреннюю ставку доходности считаем с точки зрения банка: он выступает в качестве инвестора.

Функция дала эффективную ежемесячную ставку 1,69%. Для расчета номинальной ставки результат умножим на 12 (срок кредитования): 1,69% * 12 = 20,28%. Пересчитаем эффективную процентную ставку:

Единовременная комиссия в размере 1% повысила фактическую годовую процентную ставку на 2,72%. Стало: 22,28%.

Добавим в схему выплат по кредиту ежемесячный сбор за обслуживание счета в размере 300 рублей. Ежемесячная эффективная ставка будет равна 2,04%.

Номинальная ставка: 2,04% * 12 = 24,48%. Эффективная годовая ставка:

Ежемесячные сборы увеличили ее до 27,42%. Но в кредитном договоре по-прежнему будет стоять цифра 18%. Правда, новый закон обязует банки указывать в кредитном договоре эффективную годовую процентную ставку. Но заемщик увидит эту цифру после одобрения и заключения договора.

Лизинг – это долгосрочная аренда транспорта, объектов недвижимости, оборудования с возможностью их дальнейшего выкупа. Лизингодатель приобретает имущество и передает его на основании договора физическому / юридическому лицу на определенных условиях. Лизингополучатель пользуется имуществом (в личных / предпринимательских целях) и платит лизингодателю за право пользования.

Расчет эффективной ставки по лизингу в Excel проводится по той же схеме, что и расчет годовой процентной ставки по кредиту. Приведем пример с другой функцией.

Входные данные:

Можно пойти по уже проторенному пути: рассчитать внутреннюю ставку доходности, а потом умножить результат на 12. Но мы используем функцию ЧИСТВНДОХ (возвращает внутреннюю ставку доходности для графика денежных потоков).

Аргументы функции:

Эффективная ставка по лизингу составила 23,28%.

Расчет эффективной ставки по ОВГЗ в Excel

ОВГЗ – облигации внутреннего государственного займа. Их можно сравнить с депозитами в банке. Так как точно также вкладчик получает возврат всей суммы вложенных средств плюс дополнительный доход в виде процентов. Гарантом сохранности средств выступает центральный банк.

Эффективная ставка позволяет оценить настоящий доход, т.к. учитывает капитализацию процентов. Для примера «приобретем» годичные облигации на сумму 50 000 под 17%. Чтобы рассчитать свой доход, используем функцию БС:

Предположим, что проценты капитализируются ежемесячно. Поэтому 17% делим на 12. Результат в виде десятичной дроби вносим в поле «Ставка». В поле «Кпер» вводим число периодов капитализации. Ежемесячные фиксированные выплаты получать не будем, поэтому поле «Плт» оставляем свободным. В графу «Пс» вносим сумму вложенных средств со знаком «-».

Скачать пример расчета эффективной процентной ставки в Excel

В окошке сразу видна сумма, которую можно выручить за облигации в конце периода. Это и есть денежное выражение начисленных сложных процентов.

Как рассчитать простые проценты по пополняемому вкладу?

Более сложным является расчёт доходности по вкладу, который предусматривает пополнение.

Если вкладчик оформляет пополняемый депозит, то он может в течение срока действия договора дополнительно вносить денежные средства.

В этом случае доходность вклада можно рассчитать следующим образом.

Д = (С1 x К1 + С2 x К2 + С3 x К3 + …) П / Кг,

где параметры аналогичны тем, которые приведены в предыдущем примере.Особенностью пополняемого вклада является то, что он состоит из нескольких частей, каждая из которых размещается на разный срок. Первая часть, начальный взнос, размещается на полный срок, предусмотренный договором, остальные части размещаются на последовательно уменьшающиеся периоды. Если размер процентной ставки по депозиту, оформляемому на год, составляет 8%, первоначальный взнос – 50 тысяч рублей, а спустя полгода вкладчик внёс ещё 50 тысяч рублей, то общий доход в конце срока вклада составит 6 тысяч рублей.

Знаете ли Вы что

Потребительское кредитование — сегодня одна из самых востребованных услуг финансирования в экономически развитых странах мира. Только население Европы за один год берет около 200 млрд евро в кредит.

Воспользоваться самой востребованной услугой финансирования

История развития переменной процентной ставки

Переменная процентная ставка по кредиту – это условие, при котором процентная ставка, установленная кредитором, может изменяться в течение срока кредита. Это отличается от фиксированной процентной ставки, которая остается неизменной на протяжении всего срока кредита.

Переменные процентные ставки распространены сегодня, но их история начинается задолго до наших дней. Отслеживать их развитие можно от времен древних цивилизаций до современных финансовых рынков.

В древности, когда системы кредита только формировались, установление процентных ставок было сложным делом. Кредиторы обычно оценивали кредитоспособность заемщика и рассматривали сроки и условия кредита. Процентные ставки, вероятно, были варьируемыми, но точная информация о том, как они изменялись, не сохранилась.

С развитием банков в средние века переменные процентные ставки стали все более распространены. Банки начали проводить более систематическую оценку рисков и устанавливать различные процентные ставки для разных заемщиков. Это позволяло банкам адаптировать процентные ставки к меняющимся экономическим условиям и уровню рисков.

В 19 веке, с развитием индустриального капитализма, процентные ставки стали стабильнее и более предсказуемыми. Банки начали выдавать долгосрочные кредиты под фиксированные процентные ставки, что давало заемщикам больше уверенности в планировании своих финансовых потоков.

Однако, со временем стало очевидно, что фиксированные процентные ставки не всегда наилучшим образом отражают экономическую реальность. В результате финансовых кризисов и глобальных изменений в экономике, некоторые государства и финансовые организации начали возвращаться к переменным процентным ставкам, которые позволяют более гибко реагировать на изменения в экономике и уровне рисков.

Сегодня переменные процентные ставки по кредиту являются стандартной практикой во многих странах и используются в различных типах кредитования, включая ипотеку, автокредиты и бизнес-кредиты. Они позволяют заемщикам снизить свои расходы при экономическом росте и учитывать риски при экономической нестабильности.

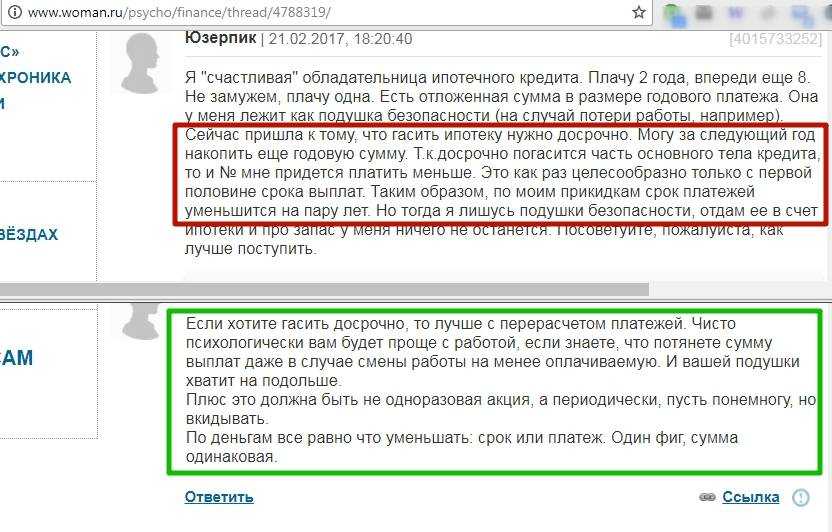

Можно ли досрочно погасить ипотеку

Большинство банков допускает вариант досрочного погашения ипотеки. Более того, финансовые организации почти всегда не накладывают штрафы за это. Банкам выгодно, если человек выплачивает большую часть суммы сразу. Раньше была распространена практика штрафных санкций за досрочные выплаты, но, поскольку инфляция все равно поглощает значительную часть средств, то банкам выгодно, если человек производит выплату по текущему курсу.

Поэтому важно помнить основные принципы выгодного погашения кредитов. Они в полной мере распространяются на ипотечные платежи:

- Необходимо избегать переплат. Они появляются, если вы пропускаете регулярный платеж — тогда начисляется пеня. Эти штрафные платежи никак не уменьшают основной ипотечный долг, только прибавляются к нему.

- Нужно внимательно прочитать договор, чтобы вовремя выявить все тонкости и нюансы. В большинстве случаев банк действительно позволяет без всяких санкций погасить ипотеку досрочно. И нет никаких «подводных» платежей. Но в этом надо убедиться, предварительно прочитав договор. Лучше это делать совместно с юристом.

- Проверьте договор, чтобы он разрешал досрочное погашение. В 99 % никаких штрафов за это не предусмотрено — просто банку выгоднее, если вы отдадите сумму сейчас, ведь через пять-десять или более лет она все равно уменьшится в результате инфляции. Но есть разные условия. Снова надо обращаться к юристу.

- Проверьте, есть ли возможность выплаты без похода в банк. Практически всегда она есть. Виртуальные платежи стали правилом, а не исключением. Клиент может погашать любые кредиты, включая ипотечные, через терминал или другими виртуальными методами. Но прочитайте договор, чтобы эта возможность была изначально прописана.

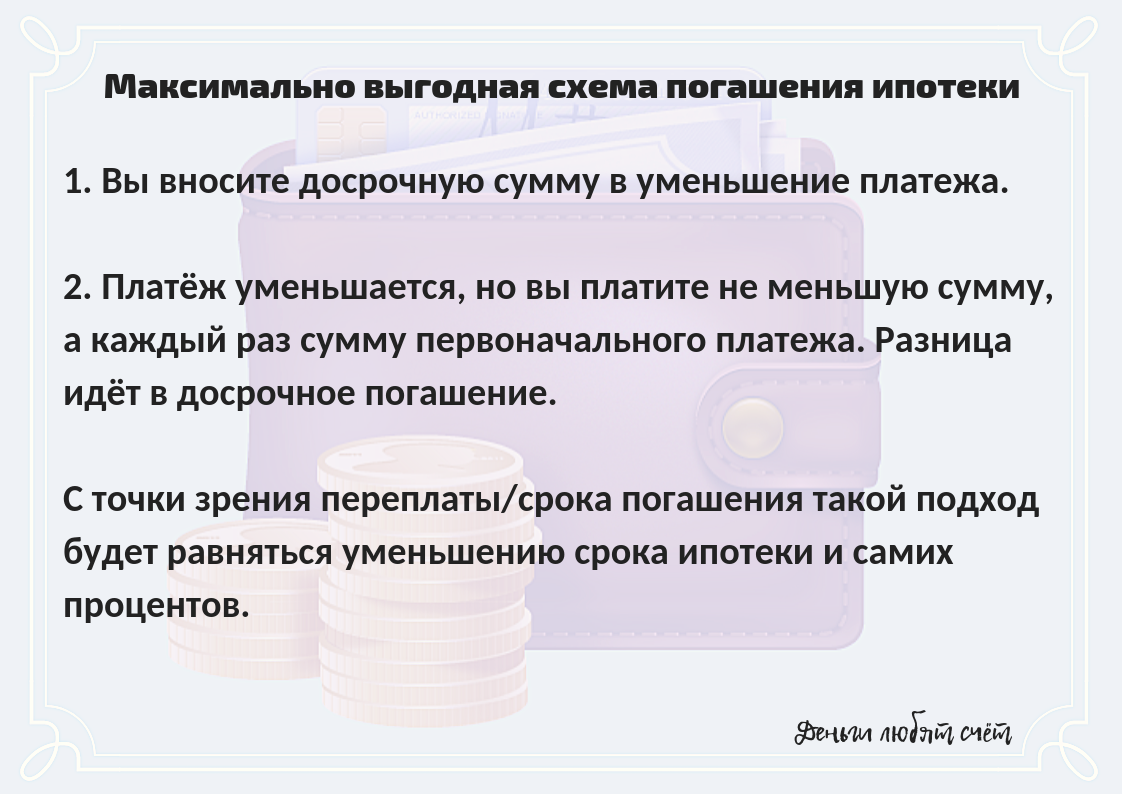

- При выборе варианта выплаты предпочтите уменьшить сумму ежемесячного платежа. Это сократит срок, за который надо произвести полную оплату задолженности перед банком. Но выгода все равно будет.

Закон не может запрещать досрочного погашения ипотеки. Если банк пытается это ограничить, то это нарушение прав потребителя и не стоит связываться с финансовой организацией.

Имейте в виду, что банк почти всегда потребует написать заявление о том, что вы гасите ипотечный долг досрочно. Если просто положить на счет большую сумму денег, она будет списываться в обычном порядке. А это невыгодно: чем быстрее вы гасите долг, тем меньше переплата по любому кредиту, включая ипотеку. И наоборот. Поэтому придется лично прийти в банк для полного погашения.

Хотя могут быть и иные условия, когда просто вносится полная сумма, что считается досрочным закрытием, а договор о погашении заключается виртуально. Но это уже необязательно — большинство банков все-таки заставят вас посетить отделение лично.

Чем грозит заемщику полная досрочная выплата кредита

В принципе, большинство банков достаточно лояльно относятся к досрочным выплатам. Но стоит держать в уме, что все действия — запросы, выдача, особенности выплаты займов, просрочки и наложенные взыскания, фиксируют в кредитном досье субъекта специализированные БКИ.

Ухудшить финансовую историю досрочные погашения не должны. Но если гражданин проделывает трюки с «якобы рассрочкой» и ее немедленной выплатой с целью снижения стоимости товара регулярно, то финансовые учреждения могут усомниться: выдавать ли такому клиенту средства и на каких условиях?

Особенно стоит задуматься о финансовой репутации ловкачам, когда в будущем маячит ипотека. Если таким образом сэкономить при покупке авто, а не телефона, скоринговая программа учтет это при рассмотрении новых заявок на большие суммы.

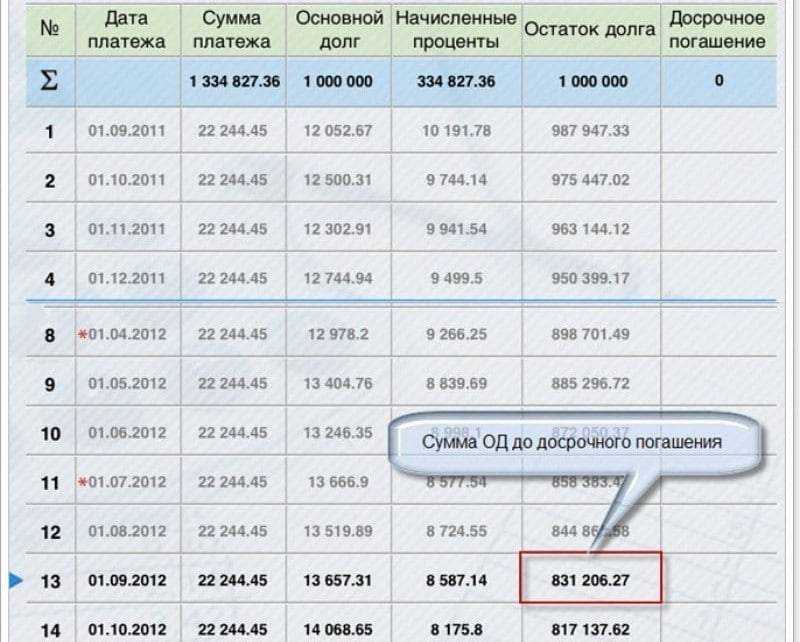

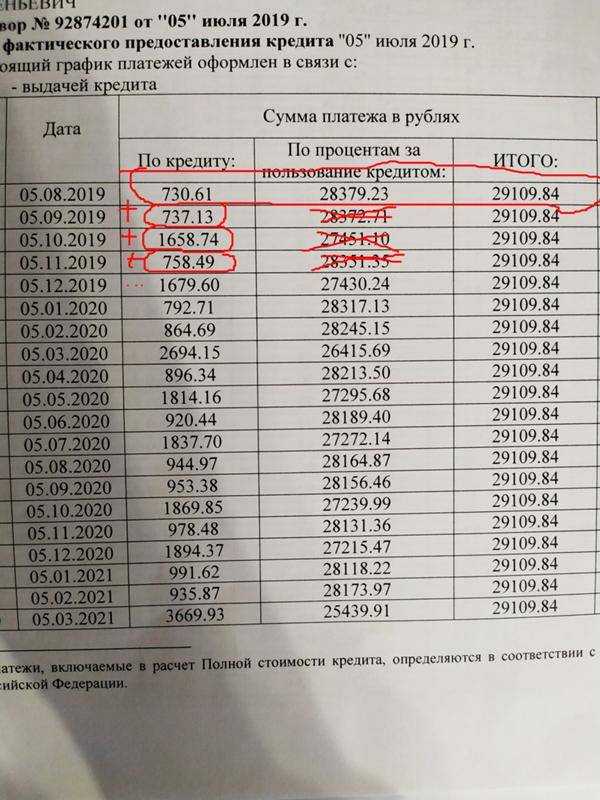

Как считать проценты при частичном погашении займа

В этом вообще нет нужды. При необходимости можно запросить и получить график у специалиста банка, в распечатанном или в электронном виде. По желанию клиента сотрудник в отделении рассчитает, уменьшаются ли проценты и насколько значительно снижается сам долг при досрочных выплатах.

В нашем примере с рассрочкой в Почта-банке, в разделе «Главная — График платежей» клиенту доступна такая информация:

- Дата платежа;

- Сумма платежа — фиксированный показатель согласно графику;

- Уже внесено — реальная сумма выплат;

- Статус платежа, варианты: «оплачен», «текущий платеж», «ожидает»;

- Услуги — при досрочном погашении, в строке напротив номера платежа появится значок, нажав на который, можно увидеть дату подключения списания и сумму.

Фиксированная ставка

Фиксированная ставка закрепляется на весь период кредитования и не меняется. Но банк может ее снизить по заявлению заемщика. Например, клиент может обратиться в банк с просьбой рефинансировать ипотеку под низкий процент ввиду снижения ключевой ставки ЦБ.

Главное преимущество фиксированной ставки – график платежей указывает на точную сумму и даты, в которые заемщик будет платить в течение всего срока кредита.

Важно

При расчете фиксированной процентной ставки нужно брать во внимание указанную в договоре схему погашения – дифференцированную либо аннуитетную.. Кредит с фиксированным процентом может быть не самым выгодным, зато условия договора комфортные и безопасные

При фиксированной ставке проще распланировать текущие траты и свой бюджет на будущее. Не придется переживать о том, что ставка возрастет и станет для вас непосильной.

Кредит с фиксированным процентом может быть не самым выгодным, зато условия договора комфортные и безопасные. При фиксированной ставке проще распланировать текущие траты и свой бюджет на будущее. Не придется переживать о том, что ставка возрастет и станет для вас непосильной.

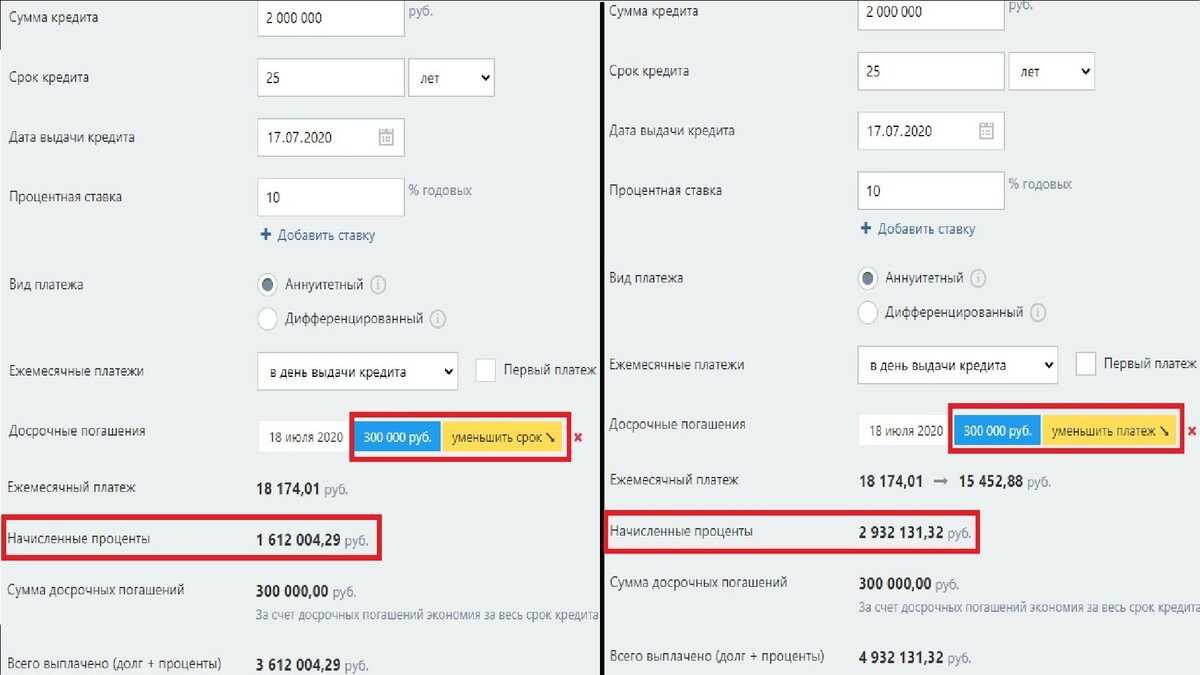

Как рассчитать выгоду при аннуитентной и дифференцированной системе расчета

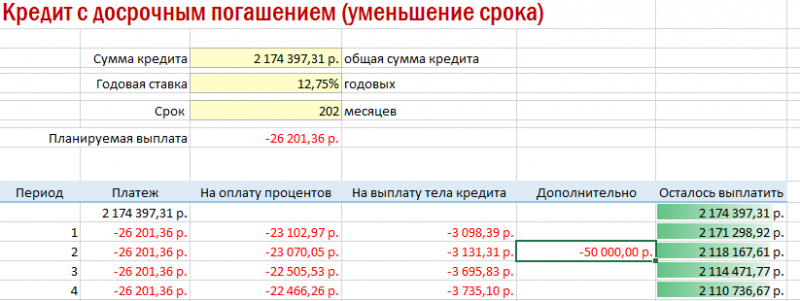

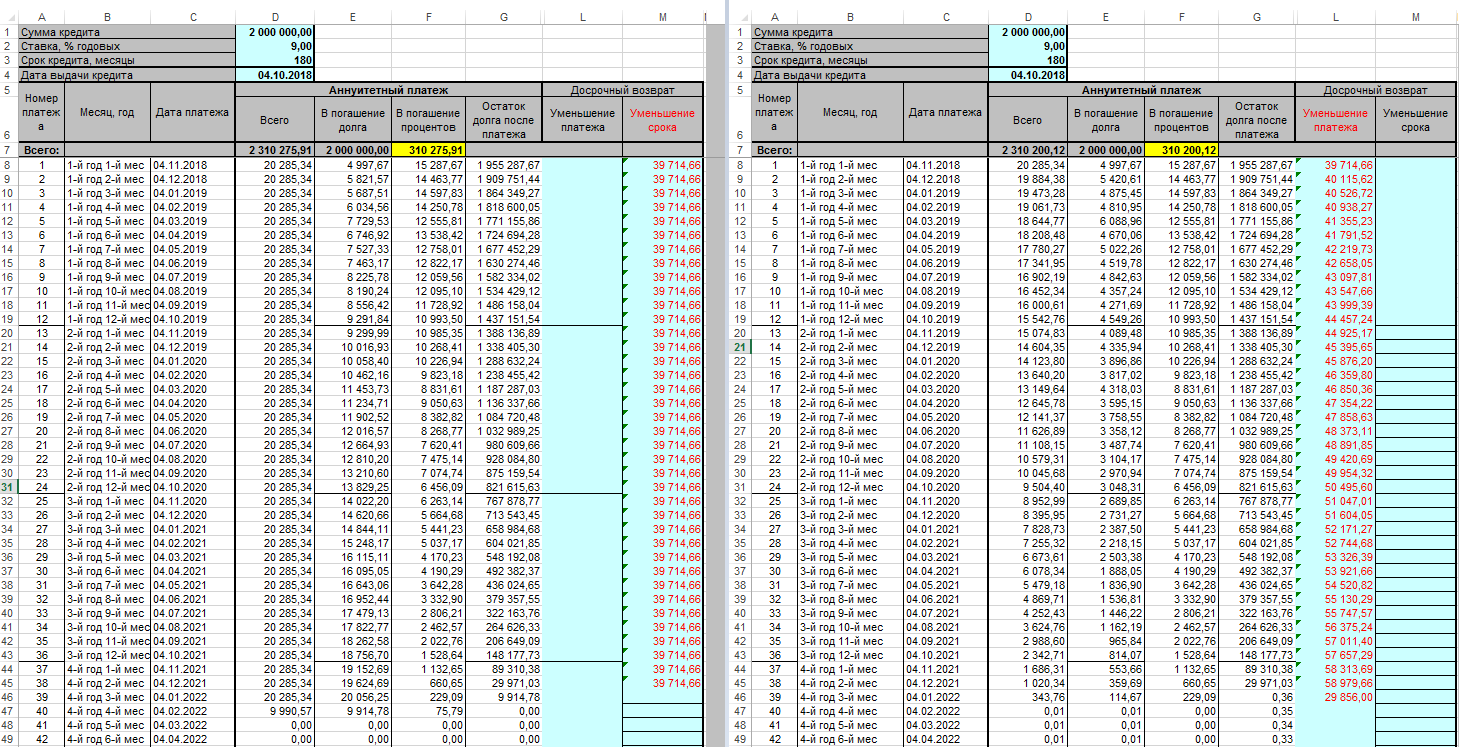

Вы можете самостоятельно рассчитать выгоду от досрочного погашения кредита. Единственный нюанс в том, что расчеты отличаются в зависимости от того, по какой системе вы платите кредит: аннуитетной или дифференцированной. Для этого рассмотрим пример займа со следующими параметрами:

- сумма – 150000 рублей;

- срок – 2 года;

- ставка – 18% в год.

Пример 1

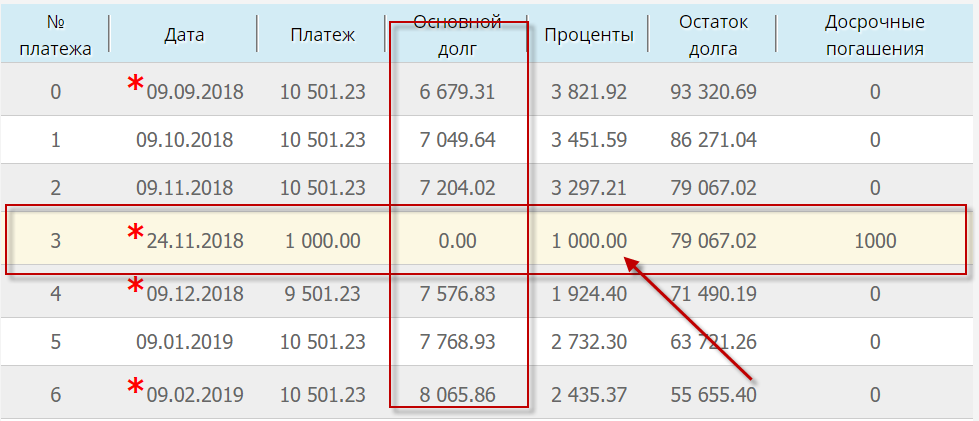

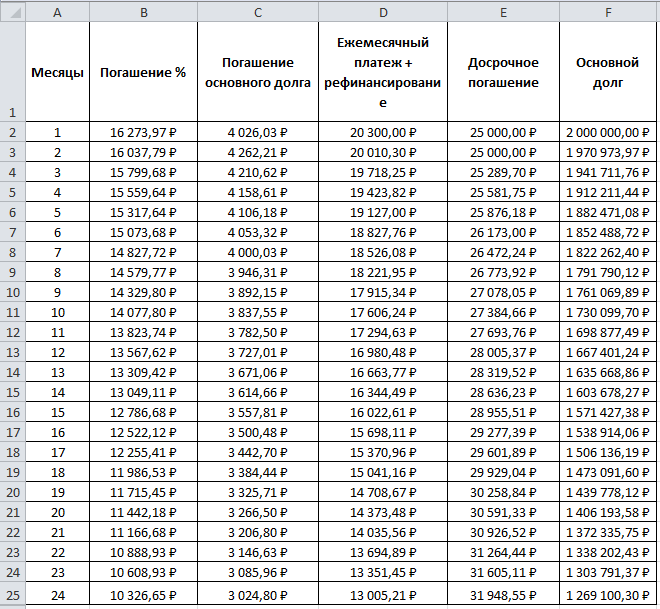

Вы платите займ по дифференцированной системе расчета кредит уже полгода, но и решили погасить кредит частично досрочно на 50 тысяч рублей. Рассчитаем, что будет для вас выгоднее, сократить срок или сумму ежемесячного платежа. Кстати, по данной системе каждый платеж уменьшается за счет сокращения суммы процентов, или простыми словами, вы платите тело кредита равными суммами, а проценты начисляются на остаток долга. По данному кредиту основной долг, подлежащий уплате ежемесячно 150000/24=6250 рублей.

За 6 месяцев, до внесения сумму в счет досрочного погашения долга вы выплатите 37500 рублей, а остаток долга пред банком 112500 без учета процентов. Итак, посчитаем, сколько вы платили до досрочного погашения, и сколько будете платить после:

- (118750×0,18/12)+6250=8031,25 рублей – это 6 платеж по графику;

- (112500-50000)/18=3472 рублей – это сумма основного долга по займу плюс проценты.

Соответственно, если вы выплатили часть займа досрочно, то вы значительно снижаете кредитную нагрузку или сокращаете срок действия кредитного договора на 8 месяцев.

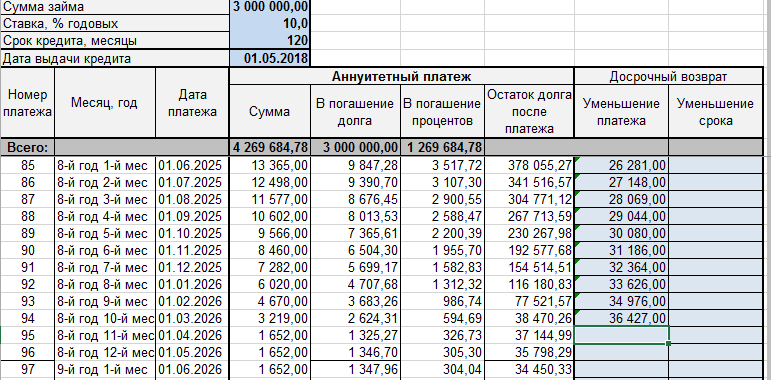

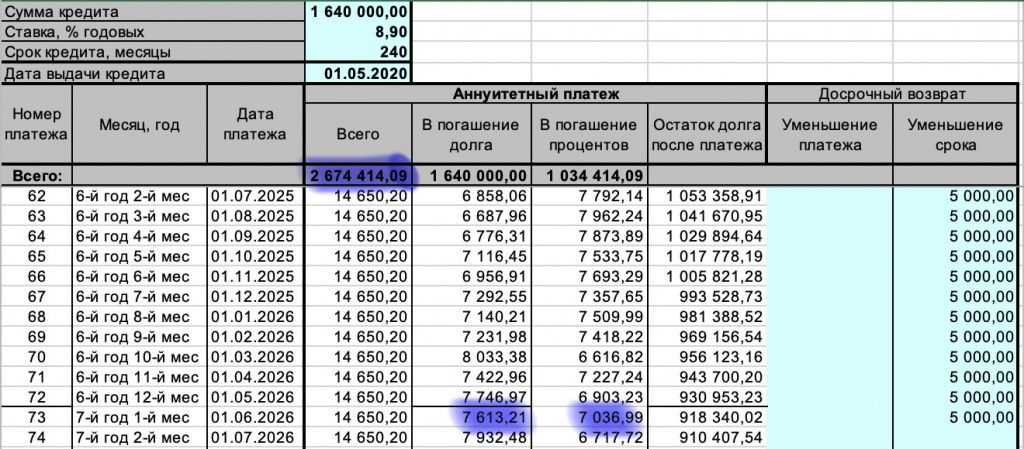

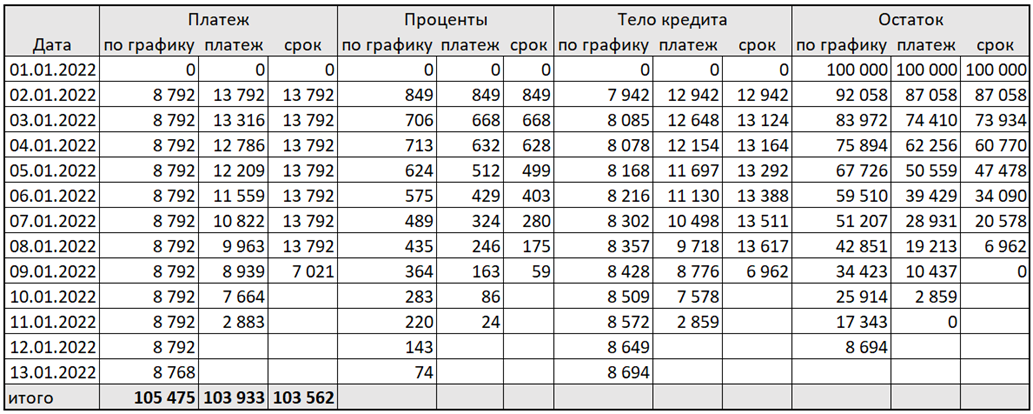

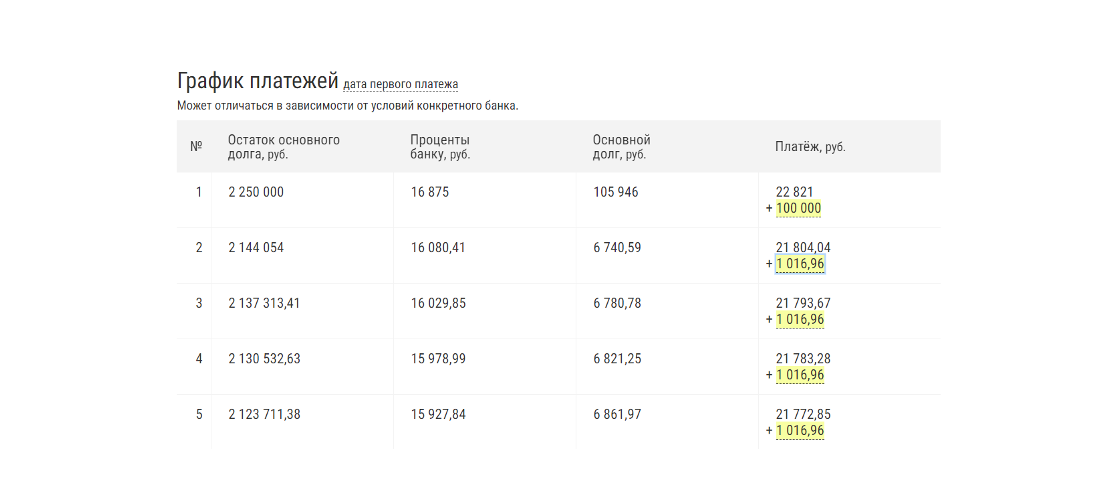

Изменение графика платежей по кредиту

Изменение графика платежей по кредиту

Пример 2

Вы платите займ по аннуитетеной системе расчета, то есть равными суммами. Произвести подсчет будет несложно, для этого нужно знать коэффициент аннуитета для вашего займа. Его вы можете рассчитать по следующей формуле:

K=%×(1+%)S(1+%)S-1, где процент – это ставка за один месяц, а S – срок в месяцах.

Рассчитаем ежемесячный платеж по заданным параметрам:

K=0,015×(1+0,015)24(1+0,015)24-1=0,0214425421789353/0,42950281192902=0,0499241019695091. 0,0499241019695091×150000=7488,6 рублей ежемесячный платеж, до внесения суммы в счет погашения долга.

Если вы досрочно погасите долг, то ежемесячный платеж уменьшится, рассчитаем его размер:

0,0499241019695091×100000=4992 рубля.

Итак, выгодно ли досрочное погашение кредита при аннуитетных платежах, безусловно, да. Но только вносить сумму целесообразнее вскоре после того, как вы оформили кредит, потому что в начале выплаты кредита вы, в основном, платите проценты и сумма основного долга практически не меняется, а во второй половине вы наоборот платите в основном основной долг.

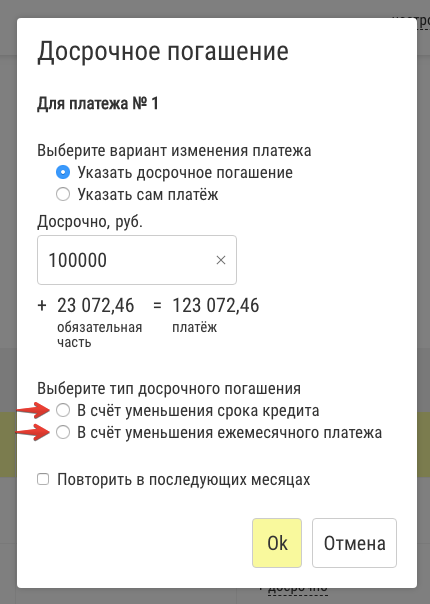

Таким образом, если вы досрочно погашаете долг перед банком, то значительно экономите на процентах. Кстати, погасить досрочно займ в банке вы можете не ранее через один месяц после его оформления. И обязательно заблаговременно составьте заявление в нем укажите сумму к оплате и дату внесения платежа, кроме того, вы можете попросить сотрудника банка составить новый график платежей, чтобы наглядно увидеть свою выгоду.

https://youtube.com/watch?v=OB_BbwSnWkI

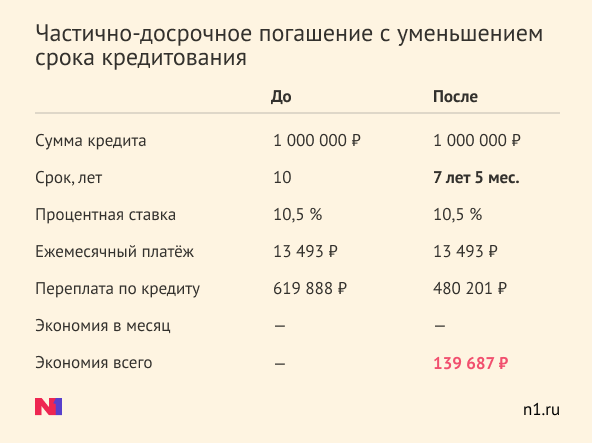

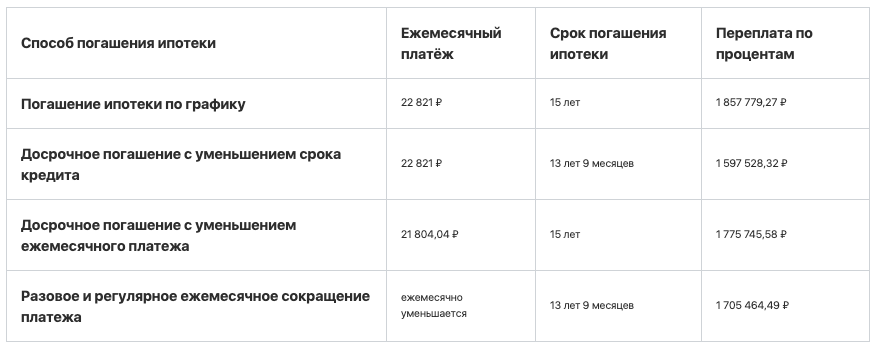

Когда лучше гасить ипотеку досрочно?

Если ипотека выбрана на длительный срок, то желательно первое досрочное погашение внести в первый же год. Например, если в описанном выше примере мы внесем досрочный платеж не 18 сентября, а 20 июня (на три месяца раньше), то при уменьшении срока платежа переплата составит 292014.44 (против 294015.81). Экономия составит около двух тысяч рублей.

Если каждая тысяча переплаты дорога вам, то желательно гасить так быстро, как позволяют ваша ситуация и договор с банком. Так, Сбербанк прописывает, что досрочка возможна только через три месяца после первого платежа. Ведь банку невыгодно быстрая оплата долга.

Помните, чем раньше дата досрочного платежа, тем быстрее уменьшается остаток долга по ипотеке. Чем меньше остаток, тем меньше проценты в итоге.

Облигации со структурным доходом

Правильные ответы на вопросы тестирования расположены ниже.

Можно ли в дату приобретения облигации, величина и (или) факт выплаты купонного дохода по которым зависит от изменения стоимости какого-либо актива (изменения значения какого-либо показателя) или наступления иного обстоятельства (облигаций со структурным доходом), точно рассчитать общий размер купонного дохода по такой облигации, который будет выплачен ее эмитентом?

Ответ: нет. Размер купонного дохода не может быть точно рассчитан, поскольку известен порядок расчета, но неизвестны точная рыночная стоимость активов и (или) точные значения финансовых показателей, от которых зависит величина купонного дохода.

Что из перечисленного не является риском по облигации со структурным доходом?

Ответ: риск получения убытков при погашении облигации со структурным доходом в виде разницы между номиналом облигации и суммой, выплаченной эмитентом при её погашении

Возможно ли точно определить, как повлияет изменение рыночной стоимости активов и (или) значений финансовых показателей, от которых зависит размер купонного дохода по облигации со структурным доходом, на цену продажи такой облигации инвестором на вторичном рынке?

Ответ: нет, точно определить невозможно поскольку на цену облигации со структурным доходом влияет значительное число факторов

Выберите верное утверждение относительно рыночной стоимости облигации со структурным доходом, который зависит от цены определенной акции.

Ответ: рыночная стоимость облигации со структурным доходом зависит от многих факторов, одним из которых является изменение цены соответствующей акции, но не определяется им напрямую

Кем и в какой момент устанавливается порядок определения сумм выплат по облигации со структурным доходом?

Ответ: Порядок устанавливается уполномоченным органом эмитента до даты начала размещения выпуска облигаций со структурным доходом.

Выберите правильное утверждение. Размер дохода инвестора по облигациям со структурным доходом…

Ответ: зависит от обстоятельств и значений, определяемых в отношении базовых активов, которыми могут быть акции, товары, валюты, процентные ставки и иные законодательно определенные показатели

Облигации со структурным доходом гарантируют их владельцам выплату …

Ответ: только номинальной стоимости при погашении ?

Вы приобрели облигацию со структурным доходом, по которой предусмотрен доход по фиксированной ставке купона и купонный доход (не является фиксированным).

Купонный доход по такой облигации зависит от цены акции компании А и выплачивается при погашении облигации при условии, что цена акции компании А на дату наблюдения выше первоначальной цены. Цена акции на дату наблюдения оказалась ниже первоначальной цены на 1%. При этом на дату выплаты купонного дохода цена акции была выше первоначальной цены на 5%.

Что будет выплачено при погашении облигации?

Ответ: доход по фиксированной ставке купона и её номинальная стоимость

Как рассчитать доход по заблокированным активам на примере акций Apple

Чтобы узнать, сколько денег вы получите, нужны следующие данные (их можно запросить у брокера):

- Доход на ценную бумагу (сколько выплатил эмитент) и количество ваших ценных бумаг, которыми вы владели в период времени, оговоренный в Указе (с 01.02.2022 по 09.09.2023). Если у вас был портфель бумаг определенного ISIN в течение указанного периода времени и вы не меняли брокера, то с большой долей вероятности калькулятор довольно точно посчитает ваш доход;

- Свою налоговую ставку (если вы являетесь налоговым резидентом РФ, то ставка может быть 10 или 30% для доходов по долевым бумагам (акции, паи) или 0 и 30% для процентного дохода (облигации)). Если в течение указанного периода времени вы не меняли брокера, который обслуживает ваш портфель ценных бумаг, то с большой долей вероятности налоговый агент списывал с вашего дохода налоги по фиксированной ставке.

Кроме того, нужно помнить, что валюта будет сконвертирована в рубли по курсу, определенному в Указе № 665, и, когда будет уплачиваться налог, курс валюты может быть другим, из-за чего возникает курсовая разница.

В общем виде формула выглядит так:

(Валовый доход в рублях) — (налог в валюте) * (курс замены обязательств) + (курсовая разница между курсом замены обязательств и курсом, по которому налоговый агент приобрел валюту для перечисления налога в налоговую службу) * (налог в долларах).

Пример

Вы владеете 1000 акциями Apple. В нашем калькуляторе вы вбиваете ISIN US0378331005 и количество бумаг. Калькулятор показывает ваш валовый доход в валюте за весь период и валовый доход в рублях, который считается за период и по курсам, определенным в Указе № 665.

Например, валовый доход по вашему портфелю из 1000 акций Apple составляет: 0,23*1000 = 230 USD.

Вы заполняли форму W8BEN, и она действительна до 31.12.2023 (срок действия всех форм W8BEN кончается 31.12 третьего года, следующего за годом подписания формы).

- Сумма налога (TAX) для удержания налоговым агентом составляет: 230*10% = 23 USD;

- Сумма чистого дохода (NET), причитающая вам, составляет: 230-23 = 207 USD.

В рублях вы получите сумму по курсу ЦБ на дату замены обязательств.

Например, для замены обязательств 14.12.2023 — это 90,2511 рублей/$.

Таким образом, в результате замены обязательств 14.12.2023 обязательства по валовому доходу по выплате дивидендов на 1000 акций Apple, ISIN US0378331005, составляют: 90,2511*230 = 20 757,75 рублей.

Налог, который налоговый агент обязан перечислить в Налоговую службу США, по-прежнему составляет 23 USD. Перечислять налог в Налоговую службу США можно только в долларах США, для чего налоговый агент 14.12.2023 покупал на организованном валютном рынке 23 $ по рыночному курсу 89,4661. Из-за того, что валовая сумма дохода (включая налог) конвертировалась по курсу замены обязательств по 90,2511 рублей/$, а доллары, необходимые для уплаты налога в США, покупались по рыночному курсу на дату замены по курсу 89,4661 рублей/$, возникла курсовая разница 90,2511 — 89,4661 = 0,785 рублей/$, которая будет зачислена на ваш счет. Таким образом, конечная сумма, зачисленная на ваш счет в рублях, будет равна:

(Валовый доход в рублях) — (налог в рублях по курсу замены обязательств) + (курсовая разница)

20 757,75 — (90,2511*23) + (0,785*23) = 20 757,75 — 2075,7753 + 18,055 = 18 700,03 рублей.

Кроме того, при определении суммы дохода с учетом налога в долларах США необходимо учитывать следующие факторы:

- У вашего депозитария (или брокера с депозитарной лицензией) должен быть действующий глобальный идентификационный номер посредника GIIN. Если он отозван службой внутренних доходов США (IRS), то для всех его клиентов применяется ставка налога 30%;

- 11.07.2023 Евроклир признал недействующим статус НРД как налогового агента и удерживал налог 30% со всех выплат дохода в адрес НРД до 17.10.2023, когда статус налогового агента НРД по счетам в Евроклир был восстановлен. Таким образом, ко всем выплатам дохода с расчетными датами выплат после 11.07.2023 налоговый агент (в тот период — Евроклир) применял ставку налога 30%.

Есть еще несколько исключений по начислению налогов:

- Акции американских компаний, зарегистрированных в форме Limited Partnership (LP), — налог по их дивидендам в США всегда удерживается по ставке 37%;

- Фонды недвижимости (REIT — Real Estate Investment Trust) — налог на дивиденды по этим бумагам в США всегда удерживается по ставке 30%.