УЧЕТ ПРЕДСТАВИТЕЛЬСКИХ РАСХОДОВ: ЧАСТЬ 1

Состав представительских расходов в НК не ограничен только продуктами. В составе представительских расходов может быть учтена и стоимость одноразовой посуды, которая была использована для организации официального приема и буфетного обслуживания при проведении деловых переговоров.

В целях налогообложения указанные расходы возможно рассматривать в качестве представительских только в случаях:

- проведения официального приема;

- буфетного обслуживания во время переговоров.

Руководитель вправе решить самостоятельно, будет ли он назначать ответственным лицом для проведения представительских мероприятий именно сотрудника с заключенным договором о полной материальной ответственности либо другого сотрудника. Каждое мероприятие оформляется документально.

Куда отнести затраты на кофе-брейк в целях бухгалтерского учета

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются представительские расходы (п.п. 5, 7 ПБУ 10/99). Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами.

В целях налогообложения прибыли к прочим расходам, связанным с производством и реализацией, относятся представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества (пп. 22 п. 1, п. 2 ст. 264 НК РФ).

На Какой Счет Автономному Учреждению Отнести Представительские Расходы Конфеты Сахар Кофе

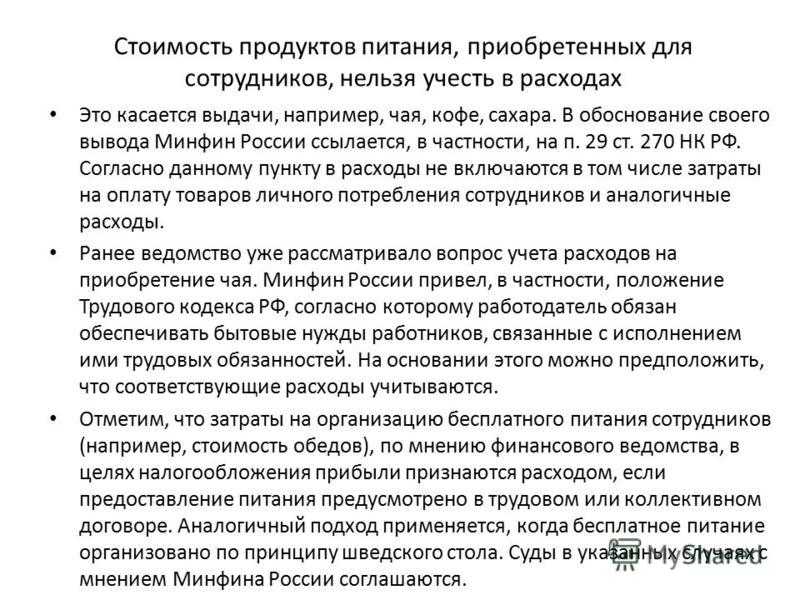

Представители налоговых органов и Минфина России расходы на приобретение товаров, предназначенных для обслуживания клиентов (минеральная вода, чай, кофе, сахар, соки и другие), квалифицируют как расходы в виде стоимости безвозмездно переданного имущества (п. 16 ст. 270 НК РФ). Такое мнение представлено, в частности, в письмах Минфина России от 01.06.2022 N 03-11-06/2/86, УФНС России по г. Москве от 21.01.2022 N 16-15/005285@.

Обоснование вывода: Согласно п. 1 ст. 252 НК РФ в целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. При этом расходами признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. При определении налоговой базы не учитываются расходы, указанные в ст. 270 НК РФ.

Учет представительских расходов: все официально

Расходы на покупку чая, кофе, сахара, кондитерских изделий, которые предлагаются клиентам вне рамок официального мероприятия, например, в приемной во время ожидания и т.д., относить к представительским расходам достаточно рискованно (Письмо Минфина России от 24.11.2022 № 03-03-04/2/119).

Представительские расходы организации напрямую связаны с установлением и поддержанием деловых связей, поэтому их необходимость и значимость очевидны. С этим согласны и законодатели: в Налоговом кодексе РФ представительские расходы выделены как один из видов прочих расходов, связанных с производством и реализацией (пп. 22 п. 1 ст. 264 НК РФ). Однако вместе с тем указанный вид расходов является одним из самых противоречивых. Налогоплательщики всеми правдами и неправдами пытаются подвести под понятие представительских расходов затраты на самые различные мероприятия (не только официальные, но и развлекательные, спортивные и т.д.), а налоговики, со своей стороны, более пристрастно проверяют состав представительских расходов на предмет «лишних». Большое количество споров налоговых инспекций с налогоплательщиками, которые заканчивались в суде, связаны именно с правильностью включения расходов в состав представительских. Чтобы избежать таких проблем, в этой статье предлагаю разобраться, какие расходы можно уверенно учитывать как представительские и как их подтвердить, а в каких случаях нужно быть готовым отстаивать свою позицию перед проверяющими.

Вход на сайт

Директор желает проводить переговоры с клиентами в ресторане. Рассчитываться хочет карточкой корпоративной. Как это все оформить: авансовый с приложением чека из ресторана, прописать возможность таких переговоров с питанием в положении о представительских расходах. Так? У сотрудника возникает доход, подлежащий обложению п/н и фсзн,бгс, а у клиента — фсзн нет, а подоходный? И как я могу знать сколько было съедено работником, а сколько клиентом? Кто как оформляет такие расходы.

1. Положение об учете представительских расходов организации. 2. Приказ о приеме делегации (с указанием периода) 3. Приглашение делегации (с указанием кого, на сколько приглашаете и с какой целью) 4. Программа пребывания делегации. (сроки , место проведения переговоров, кол-во приглашенных, питание) 5. Плановая смета представительских расходов. Разрабатывается исходя из плана соответствующих мероприятий с указанием конкретных статей расходов. Утвержденная руководителем смета служит основанием для выдачи в подотчет денежных средств ответственному за прием лицу, а также для безналичных перечислений по счетам организаций, оказывающих услуги по приему. 6. Акт о списании представительских расходов. В акте отражаются все фактически произведенные расходы на прием и обслуживание иностранной делегации. 7. Отчет о проведении официального приема делегации с отражением результатов переговоров. Указанный отчет составляется по окончании мероприятия.

Налоги и Право

В то же время Минфин России указал, что затраты на проведение переговоров с клиентами — физическими лицами можно отнести к представительским расходам (Письма от 03.06.2022 N 03-03-06/2/20229, от 27.05.2022 N 03-03-06/1/351, от 27.03.2022 N 03-03-06/2/64).

Согласно п. 2 ст. 264 НК РФ к представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, на транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, на буфетное обслуживание во время переговоров, на оплату услуг переводчиков, не состоящих в штате налогоплательщика, во время проведения представительских мероприятий. К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний. По мнению Минфина России, затраты на приобретение продуктов питания, выкладываемых на столе для контрагентов, ожидающих документы, не соответствуют положениям п. 2 ст. 264 НК РФ и не могут быть включены в состав представительских расходов в целях налогообложения прибыли (Письмо от 12.05.2022 N 03-03-06/1/327).

За счет каких средств купить чай кофе конфеты на предприятии

НК РФ расходы на приобретение напитков и продуктов питания возможно учесть в составе представительских расходов только в случае, если они приобретены для буфетного обслуживания представителей других организаций во время переговоров. При этом представители Минфина России считают, что к представительским расходам также могут быть отнесены расходы на проведение переговоров с физическими лицами — клиентами организации (письмо Минфина России от 27.05.2022 N 03-03-06/1/351). В этом письме рассматривалась ситуация, когда во время переговоров с физическими лицами о порядке и условиях выдачи кредитов сотрудник банка предлагает потенциальному клиенту питьевую воду, чай, кофе, конфеты.

270 НК РФ. Расходы, в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ).

Какие документы подтверждают представительские расходы

Из поставленного вопроса следует, что администрация школы в целях привлечения подростков и пробуждения у них заинтересованности в получении спортивных навыков и мастерства проводит одно из мероприятий, на которое кроме студентов и абитуриентов приглашены гости. Понесенные затраты, по нашему мнению, можно отнести к представительским расходам. В Постановлении ФАС ПО от 15.01.2022 по делу N А55-14189/2022 отмечено, что ст. 264 НК РФ не содержит перечня продуктов и напитков, которые не могут включаться в состав представительских расходов, поэтому претензии налоговых органов в указанной части были отменены.

Для проведения Дня открытых дверей школа олимпийского резерва пригласила бывших учеников, которые обучались в названном учебном заведении. Для поддержания теплой дружественной атмосферы был организован кофе-брейк. Можно ли отнести данные расходы к представительским расходам? Какие подтверждающие документы являются основанием для отражения этих затрат в учете?

Вода, чай и сладости

Часто компания по собственному желанию обеспечивает сотрудников чаем, кофе, покупает печенье или заказывает бутилированную воду в офис.

Затраты на чай, кофе или сладости учтите на , но не списывайте в налоговые расходы. Инспекторы считают, что такие затраты не уменьшают налог. С этим солидарен и Минфин (письмо от 11 июня 2015 г. № 03-07-11/33827). НДС к вычету также принять нельзя.

А вот к затратам на питьевую воду контролеры относятся лояльно. Воду и кулер они разрешают учесть в расходах на обеспечение нормальных условий труда (письмо Минфина от 16 ноября 2015 г. № 03-03-06/1/65965). Правда, касается это только организаций на ОСНО. У компаний на упрощенке инспекторы снимают такие расходы – письма Минфина от 6 декабря 2013 г. № 03-11-11/53315 и от 1 февраля 2011 г. № 03-11-11/22.

Питьевую воду и кулер учтите на . А в расходы спишите по мере передачи сотрудникам. Подтвердит передачу требование-накладная. Форма может быть той же, что и для канцтоваров (см. образец выше. – Примеч. ред.).

Конспект подготовила Альбина Кашипова

О вебинаре

Место проведения: г. Москва

Тема: «Безопасный учет расходов»

Длительность: 1 час

Стоимость:

Компания-организатор:Школа СКБ Контур,

тел. (495) 660-06-17

Мебель и оргтехника

Перейдем к учету офисной мебели и техники. Учет зависит от того, сколько они стоят и когда введены в эксплуатацию. Надо определить, относится покупка к основным средствам или МПЗ.

С 2016 года граница стоимости ОС в налоговом и бухгалтерском учете разная. В бухучете основное средство – имущество, которое служит больше года и стоит от 40 тыс. руб. (вы в учетной политике можете установить и меньшую границу). В налоговом учете амортизируйте имущество от 100 тыс. руб. По новым правилам учитывайте только те активы, что ввели в эксплуатацию после 1 января 2016 года. Имущество, введенное до этой даты, учитывайте по-старому. Как правило, мебель и техника не стоят больше 40 тыс. руб. Поэтому разницы в учете не возникают. Такую покупку и в бухгалтерском, и в налоговом учете зафиксируйте на субсчет «Инвентарь и хозяйственные принадлежности». В расходы ее включите поле того, как передадите в эксплуатацию. Списывайте единовременно или в течение нескольких отчетных периодов ().

Передачу имущества в эксплуатацию подтвердите требованием-накладной. Можете использовать ту же форму, что и для канцтоваров (см. образец выше. – Примеч. ред.).

Если покупка стоит от 40 тыс. до 100 тыс. руб., то с учетом придется повозиться. В бухгалтерском учете имущество списывайте в расходы через амортизацию, а в налоговом – как инвентарь.

Имущество стоит от 100 тыс. руб.? И в налоговом, и в бухгалтерском учете включите покупку в основные средства.

Стандартную офисную мебель или технику инспекторы разрешают учитывать в расходах. А к бытовой технике для кухни возникают претензии (см. таблицу ниже. – Примеч. ред.).

Какую офисную технику и инвентарь можно учесть в расходах

| Что купили | Можно ли списать в расходы на УСН и ОСНО |

|---|---|

| Бытовая техника для кухни (холодильник, микроволновка, чайник) | Трудовой кодекс требует, чтобы компания обеспечила сотрудникам нормальные условия труда. Поэтому организациям на ОСНО чиновники разрешают учитывать такие покупки в расходах – письмо Минфина от 24 марта 2014 г. № 03-03-06/2/12697. Судьи также не против (постановление ФАС Московского округа от 28 июня 2012 г. по делу № А40-50869/10-129-277). А вот компаниям на УСН отстоять эти расходы сложнее. Их нет в списке разрешенных () |

| Кондиционеры и обогреватели, аптечки | Если речь о компании на ОСНО, то чиновники не возражают (письмо Минфина от 3 октября 2012 г. № 03-03-06/2/112). А у упрощенщиков такие расходы аннулируют. Причина все та же. Их нет в перечне из статьи 346.16 НК РФ – письма Минфина от 24 октября 2014 г. № 03-11-06/2/53908, от 26 января 2007 г. № 03-11-04/2/19 |

| Моющие средства, хозяйственные принадлежности и инвентарь для уборки (губки, швабры, метлы, туалетная бумага и т.д.) | Эти затраты Минфин разрешает отнести к материальным расходам (письма от 11 апреля 2007 г. № 03-03-06/1/229, от 1 сентября 2006 г. № 03-11-04/2/182) |

| Огнетушители | Такие расходы учитывают компании как на общей, так и на упрощенной системе (, НК РФ) |

| Картины, аквариум и другие предметы дизайна, цветы | Опасно списывать в расходы стоимость этих покупок. Инспекторы могут решить, что расходы необоснованны, так как не связаны с доходами (письмо Минфина от 25 мая 2007 г. № 03-03-06/1/311, ) |

О лекторе

Александр Бениаминович Погребс – лектор, аттестованный аудитор. С 1998 года является вице-президентом РОО «Общество защиты прав добросовестных налогоплательщиков» (г. Санкт-Петербург). С 2007 года – заместитель главного редактора журнала «Проверка в компании». С марта 2008 года – главный редактор журнала «Проверка в компании». С марта 2009 года – налоговый консультант.

Особенно высоки риски для компании на упрощенке. Ведь для них список разрешенных расходов ограничен.

Входной НДС со стоимости мебели, техники или другого инвентаря принимайте к вычету в общем порядке.

Но если вы решили не включать покупку в расходы из-за рисков, то и НДС по ней к вычету принимать опасно. Логика следующая. Покупку не включили в расходы, так как она не связана с доходами. Для компании на общей системе основной доход – реализация. Она облагается НДС. Если покупка не связана с доходами, значит, организация не использовала имущество в НДС-операциях. А раз так, то не выполняется одно из условий для вычета из пункта 2 статьи 171 НК РФ.

Можно ли списать чай кофе на расходы

- Отсутствует персонализация пользователей продуктом. Компания не учитывает, кто именно выпил чай и съел печенье, приобретенное для всех работников.

- Употребление чая осуществляется только на работе. Человек не может забрать напиток или сладости домой.

Вода, чай, кофе, конфеты и прочие продукты, входящие в эту категорию, относятся к ОС или МПЗ? Если внимательно изучить правила отнесения объектов к той или иной категории, выяснится, что напитки и сладости относятся к материально-производственным запасам. Вопрос №5. Можно ли отнести траты на покупку чая и конфет для клиентов и партнеров к представительским расходам? Нет, выполнение подобной манипуляции будет являться ошибкой.

Какие приказы нужно для спеисания расходов офиса чай кофе сахар

Цитата: Сообщение от Йожык вроде как сто раз уже обсуждали, что если нет возможности учесть сколько именно и кто конкретно получил доход (в виде туалетной бумаги, кофе или чая), то нет и возможности исчислить НДФЛ. Посему и нет такой обязанности. А разве это всё не относится к нормальным условиям труда? Почему нельзя в расходы принять по НУ? Есть второй вариант – отнести «чайные» расходы к прочим расходам, связанным с производством и (или) реализацией, как расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации3. Но и в этом случае не все так легко и просто. Согласно статье 223 ТК РФ на работодателя возлагается обеспечение санитарно-бытового и лечебно-профилактического обслуживания работников организаций в соответствии с требованиями охраны труда.

Тип операции Название документа Форма Учет после покупки Товарная накладная № ТОРГ-12 Приходный ордер № М-4 Перемещение продуктов внутри компании Требование-накладная № М-11 Осуществление списания питьевой воды Акт на списание материалов в производство Форма, которую специалист компании разработал самостоятельно. Она должна быть составлена с учетом требований ФЗ №402-ФЗ Чтобы подтвердить обоснованность отнесения воды к расходам, эксперты советуют оформлять внутренние организационно-распорядительные документы.

Расходы на чай кофе сахар в бухучете году

Получается, что учет через расходы на оплату труда – скользкая дорожка.Есть второй вариант – отнести «чайные» расходы к прочим расходам, связанным с производством и (или) реализацией, как расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации.

для собственных нужд товаров (работ, услуг), расходы по приобретению или производству которых не соответствуют условиям, предусмотренным нормами главы 25 “налог на прибыль организаций” Кодекса в отношении принятия таких расходов к вычету при исчислении налога на прибыль организаций.Поскольку организация документально не оформляет представительские расходы (отсутствуют сметы, отчеты, документы, подтверждающие представительские расходы) и не включает их в состав расходов при исчислении налога на прибыль организаций, то расходы по приобретению товаров (чай, кофе, сахар) для обслуживания представителей других организаций, участвующих в переговорах, следует рассматривать как расходы для собственных нужд, не связанные с производством и реализацией товаров (работ, услуг). При этом операции по передаче этих товаров структурным подразделениям не осуществляются.

Перечень расходов ООО на ОСНО

Перечень расходов по налогу на прибыль при ОСНО, которые общество с ограниченной ответственностью вправе учесть при расчете облагаемой базы, делится на 2 группы: связанные с производством и реализацией, и внереализационные.

Затраты, связанные с производством и реализацией, приведены в ст. 253 НК РФ. В этот перечень входят, в частности, следующие виды затрат:

- на изготовление, хранение и доставку продукции;

- на выплату заработной платы и страховых взносов;

- на эксплуатацию и содержание основных средств;

- на НИОКР;

- прочие, непосредственно связанные с производством и реализацией.

Перечень внереализационных расходов, которые ООО на ОСНО учитывает при расчете налоговой базы, приведен в ст. 265 НК РФ. К ним относятся, например:

- лизинговые платежи;

- проценты по обязательствам;

- затраты на выпуск собственных ценных бумаг и обслуживание приобретенных;

- отрицательные курсовые разницы;

- судебные сборы;

- услуги банков.

Какие затраты можно включить в расходы при ОСНО?

Есть 3 главных критерия, на которые обращают внимание проверяющие (п. 1 ст

252 НК РФ). Принимаемые расходы должны быть:

- документально подтверждены;

- экономически обоснованы;

- направлены на дальнейшее получение прибыли.

Только при соблюдении всех трех пунктов ООО на ОСНО может учесть эти расходы при расчете налога на прибыль. При этом все расходы должны быть выражены в денежной форме.

Помимо общих перечней затрат в НК РФ есть отдельный список расходов, которые могут быть учтены для уменьшения налоговой базы только в пределах установленных лимитов. К лимитируемым затратам относятся:

| Виды затрат | Лимит | Нормативный акт |

|---|---|---|

| Отдельные виды затрат на рекламу | 1% от выручки за год | пп. 28 п. 1 и п.4 ст. 264 НК РФ |

| Представительские расходы | 4% от затрат на оплату труда за отчетный период | пп. 22 п. 1 и п. 2 ст. 264 НК РФ |

| Потери | В пределах норм естественной убыли | пп. 2 п. 7 ст. 254 НК РФ |

| ДМС, пенсионное страхование | 12% от затрат на оплату труда | п. 16 ч. 2 ст. 255 НК РФ |

| Затраты на организацию санаторно-курортного лечения | Не более 50 тыс. руб. на каждого сотрудника за налоговый период | п. 24.2 ч.2 ст. 255 НК РФ |

| Компенсация за использование личного транспорта | В зависимости от объема двигателя | Постановление Правительства РФ от 08.02.2002 № 92 |

Лимитируемые затраты

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Вывод

Расходы, учитываемые при расчете базы по налогу на прибыль на общей системе налогообложения должны быть подтвержденными, экономически обоснованными и направленными на получение дохода.

Большинство ООО должны использовать для учета затрат метод начисления, но отдельные представители микробизнеса имеют право применять кассовый метод.

Для верного расчета налоговой базы ООО на ОСНО следует внимательно изучить положения НК РФ и разъяснения Минфина, чтобы определить, можно ли учитывать те или иные затраты

В противном случае налоговая база будет занижена, что повлечет за собой ненужное внимание со стороны налоговой инспекции

Чтобы правильно считать налоги, заполнять отчеты, и получать консультации экспертов, зарегистрируйтесь в сервисе «Моё дело».

Любая отчётность в системе «Моё дело» формируется за считанные минуты

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Воспользоваться сервисом