Продаем безвозмездно полученное имущество

Часто учредители безвозмездно предоставляют своей компании недвижимое имущество, автомобили, оргтехнику. Но рано или поздно с полученным компанией от учредителя имуществом приходит пора расставаться либо по причине его старения, либо для пополнения оборотных средств и ликвидации кассовых разрывов.

Учет имущества, безвозмездно полученного компанией, осуществляется в зависимости от того, каким образом компания получила это имущество.

Внесение имущества в уставный капитал

Учредитель может передать свое имущество в уставный капитал компании. Это можно сделать как при открытии компании, так и в дальнейшем при увеличении уставного капитала.

При внесении имущества важно учитывать следующее:

- имущество вносится на сумму, превышающую минимальный размер уставного капитала;

- с 01.09.2014 при внесении уставного капитала в виде имущества должен привлекаться независимый оценщик, который зафиксирует стоимость такого имущества;

Согласно НК РФ операции по безвозмездной передаче имущества коммерческим организациям подвержены повышенной налоговой нагрузке. Если имущество куплено у организации, применяющей специальный режим налогообложения, впоследствии оно подарено организацией, применяющей общий режим налогообложения, организации, находящейся на специальном режиме налогообложения, а та продала его организации розничной торговли, находящейся на общем режиме налогообложения, то будет наблюдаться трехкратное обложение НДС, а также начисление НДС на НДС. Причины следующие: организации, находящиеся на специальном режиме налогообложения, обязаны соблюдать требования ст. 170 НК РФ, т.е. включать суммы «входного» НДС в цену товара, они не имеют права выставлять счета-фактуры с выделением НДС, а у покупателей нет доказательств включения сумм НДС в стоимость (цену) товара, поэтому они не имеют возможности для применения положений п. 3 ст. 154 НК РФ (о включении в налоговую базу лишь сумм своих наценок на товары).

В частности, безвозмездная передача товаров (работ, услуг), в силу пп. 1 п. 1 ст. 146 НК РФ, является объектом обложения НДС. В то же время, если исходить из норм НК РФ, применить налоговый вычет при безвозмездном получении имущества нельзя.

Пожертвование — прерогатива некоммерческой сферы

Прежде всего, можно указать, что договор безвозмездной передачи вещи в рамках дарения предполагает передачу собственником вещи непосредственно дарителю вещи, связанного с ней вещного права или какой-либо уступка (например, прощение долгов). В свою очередь, при заключении договора, предметом которого является дарение, основанием рассматриваемой сделки может быть только одна вещь или вещное право на нее. Предоставление уступок или иных преференций в рамках такой правовой категории, как дарение, как указывают юристы, осуществляться не может.

То есть в случаях передачи государственного или муниципального имущества кредитная сторона между субъектами правоотношений (которая, теоретически, прослеживается в виде бюджетных займов) не должна затрагиваться.

Кроме того, прослеживаются различия в таком нюансе, как статус получателя имущества в рамках безвозмездной передачи. По общему правилу при заключении договора дарения круг лиц, в пользу которых передается имущество, значительно меньше, чем в случае дарения. Некоммерческие организации признаются основными субъектами правоотношений в рамках дарения в качестве стороны, принимающей право собственности, в соответствии с законодательством. Включая, в том числе, госучреждения, в пользу которых, как вариант, может быть передано госимущество. Таким образом, в общем случае пожертвование не может быть сделано в пользу коммерческой структуры.

Налогообложение при дарении юридическим лицом физическому в 2021 году

Как мы уже неоднократно упоминали в статьях рубрики о дарственной, во время заключения данной сделки, в которой в роли сторон выступают юридическое и физическое лицо – обязанность уплаты налога формируется у обеих участников. При этом, так как, согласно 146 статье Налогового кодекса Российской Федерации, дарение имущество является его прямой реализацией, то уплата НДС считается обязательной частью оформления сделки. В качестве исключения из правил, пожалуй, стоит выделить дарение денежных средств, которые не являются товаром, что делает их реализацию невозможной.

Напоминаем, что организации, которые используют УСН, согласно нормам, упомянутым в статье 346.11 Налогового кодекса – не являются налогоплательщиками.

Также, стоит отметить, что фактическая стоимость переданного по дарственной имущества, вместе с расходами, которые понесла организация для передачи дара – не будут учтены при исчислении налога на прибыль данной организации, согласно информации, изложенной в 16 пункте 270 статьи НК РФ. Вместе с тем, при использовании УСН, реальные расходы на дарение тоже не будут учтены при фактическом расчёте полученного дохода.

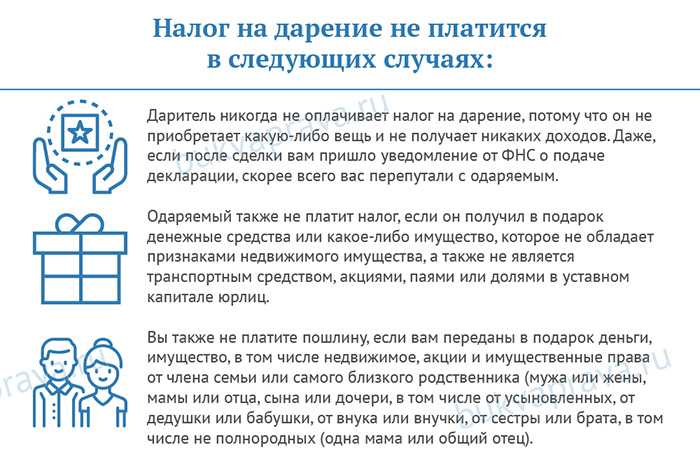

Рассматривая права и обязанности физического лица в сделке, отметим, что при получении подарка от организации, налоговая обязанность у одариваемого формируется исключительно в тех случаях, когда совокупная стоимость подарков, которые он принял от дарителя-организации на протяжении календарного года, превысила сумму в 4 000 российских рублей (подробнее – в 28 пункте 217 статьи Налогового кодекса). Однако, даже в этом случае, подоходный налог будет начислен не на общую стоимость подарков, а лишь на часть, которая превышает указанный лимит.

Сумма налога

Не менее важным является и тот факт, что в случае отказа организации выступить в роли налогового агента лица, принимающего дар, то прямой обязанностью дарителя станет удержание суммы налога из средств принимающего дар.

При этом, в случае дарения денег – удержание будет осуществлено до передачи денежных средств, а, если в качестве объекта дарения выступает имущество – после оформления дарения.

Заключение

Как видите, несмотря на сложность оформления договора дарения юридического лица физическому лицу – это распространённая практика взаимоотношений. Правильно составив дарственную, соблюдя все нормы и установленные законодателем правила, можно быстро передать физлицу как движимое, так и недвижимое имущество, а также деньги и долю в ООО.

Однако, если у Вас нет опыта в проведении подобных сделок – обязательно получите бесплатную консультацию от наших юристов! В большинстве случаев, это помогает свести к минимуму риски нарушения закона и максимально упростить процесс дарения, в целом.

Предыдущая

ДарственнаяДоговор дарения сотруднику — образец 2021 года

Следующая

ДарственнаяДоговор дарения между юридическими лицами

Налоги при дарении юридическим лицом физическому лицу

Как известно, при дарении от организации в пользу граждан, обязанность уплаты налогов возникает у обеих сторон дарения. Так, поскольку дарение имущества признается его реализацией (ст. 146 НК), первое, где подлежит учету стоимость подаренного гражданину имущества, это налог на добавленную стоимость (НДС). Исключение из указанного правила составляют случаи дарения денег — они не признаются товарами, а следовательно, их реализация невозможна. Отметим, что организации, использующие УСН, не являются налогоплательщиками НДС (ст. 346.11 НК).

Внимание

Стоимость безвозмездно переданного имущества и расходы, понесенные организацией для его передачи одаряемому, не учитываются при исчислении налога на прибыль организаций (п. 16 ст

270 НК).

Что интересно, при использовании УСН, расходы на дарение также не учитываются при расчете размера полученного дохода.

Что касается одаряемого физического лица, то при получении от организации подарка, налоговая обязанность по уплате НДФЛ, возникает у него только в случае, если совокупная стоимость подарков, полученных от указанной организации в течение года, превышает 4 тыс. рублей (п. 28 ст. 217 НК). При этом подоходный налог подлежит исчислению не из всей стоимости подарков, а только из части, превышающей 4 тыс. рублей.

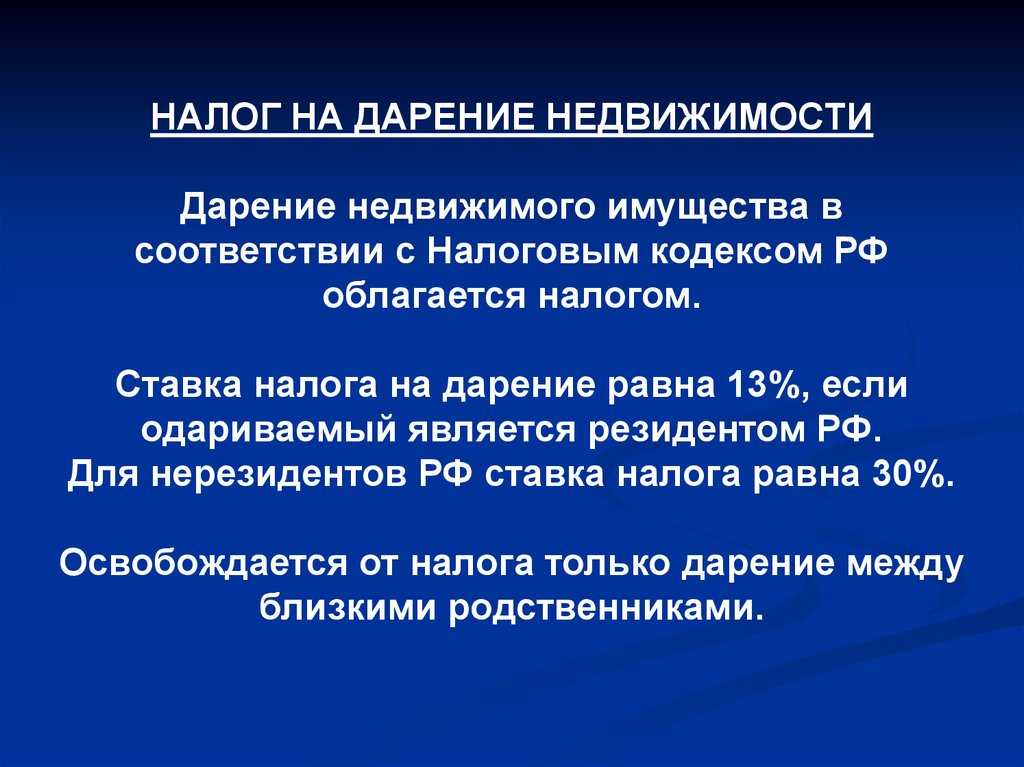

Налоговая ставка, взимаемая с одаряемого, составляет 13% от рыночной стоимости имущества (ст. 40 НК). Объективность налоговой базы должна быть подтверждена документально или путем проведения экспертной оценки.

Отметим, что если организация является налоговым агентом одаряемого физ. лица (например, при дарении работнику), то, согласно ст. 226 НК, именно даритель будет обязан удержать из средств одаряемого сумму налога. Если дарение происходит в денежной форме, то такое удержание производится еще до передачи средств одаряемому, если в натуральной — со следующих, после дарения выплат.

Заключение

Несмотря на массу дополнительных особенностей при оформлении дарственной от лица организации, такие сделки довольно часто совершаются в отношении граждан. Это обусловлено минимальным количеством требований, запрещений и ограничений при дарении в пользу физических лиц.

Безусловно, множество из таких сделок отличаются недобросовестностью намерений их сторон, что нередко приводит к оспариванию и признанию их недействительности. Не считая этого, дарение остается отличным и законным способом безвозмездной передачи имущества от организаций в пользу граждан.

Консультация юриста

Вопрос

Общественная организация намерена подарить одному из своих членов 100 тыс. рублей. Обязан ли он будет уплатить какие-либо налоги?

Ответ

Согласно п. 28 ст. 217 НК, в случае безвозмездного получения от юридического лица дохода, в совокупном размере за календарный год превышающего 4 тыс. рублей, у гражданина возникает обязанность уплаты 13% НДФЛ. Однако, указанный налог подлежит исчислению только из суммы, превышающей 4 тыс. рублей. Таким образом, члену ОО придется уплатить НДФЛ в размере 12480 рублей (100 тыс. рублей — 4 тыс. рублей* 13%).

Вопрос

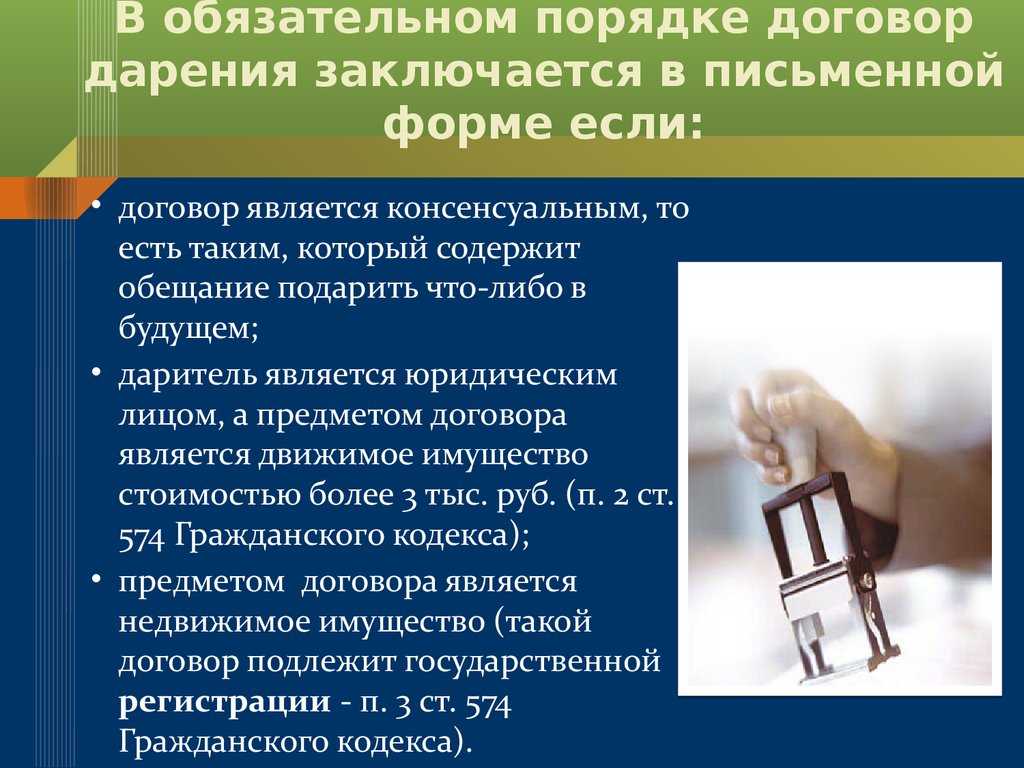

Частная фирма дарит дочке директора стройматериалы, стоимостью 45 тыс. рублей. Обязательно ли оформлять указанный договор письменно?

Ответ

Согласно п. 2 ст. 574 ГК, договор дарения, где дарителем выступает юр. лицо, а стоимость подарка превышает 3 тыс. рублей, обязательно заключается в письменной форме. Нарушение этого требования влечет ничтожность договора.

Обобщим

В заключение, объединим налоговые последствия при выплате дивидендов имуществом в разрезе позиций, субъектов и применяемых систем налогообложения — для удобства, все в одном.

| ОСН |

УСН «Доходы» |

УСН «Доходы минус расходы» |

|

| Плательщик дивидендов АО/ООО |

Позиция Минфина/ФНС: НДС, НП — 20%, можно учесть расходы в виде остаточной стоимости имущества Позиция суда: Налоги не возникают, но требуется восстановить НДС |

Позиция Минфина/ФНС: УСН — 6% Позиция суда: Налога не возникает |

Позиция Минфина/ФНС: УСН — 15%, можно учесть расходы Позиция суда: Налога не возникает, но по ОС нужно восстановить расходы (при наличии оснований, см. п. 3 ст. 346.16 НК РФ) |

| Получатель дивидендов АО/ООО |

Позиция Минфина/ФНС/судов: Налог на прибыль по ставке 0/13 % |

||

| Получатель дивидендов физ.лицо | НДФЛ по ставке13/15% |

Подробности

Поговорим об отличиях между процедурами дарения и пожертвования

Понятие «пожертвование» намного уже, чем сделка дарения. Данные правоотношения не характерны для бизнеса. Посредством подобных операций имущество (государственное или муниципальное) в основном передается в пользу определенной организации некоммерческого типа.

Нужно сказать, что договор передачи имущества безвозмездно в рамках дарения, означает, что владелец объекта дарения передает одариваемому непосредственно имущество и определенную уступку либо право (к примеру, отпущение имеющегося долга). Если же говорить о договоре в рамках пожертвования, — предоставление уступок, по определению юристов, в данном случае невозможно. Основой такой сделки является только объект либо преимущественное право на него.

Кроме того, отличие состоит в статусе субъекта, которому передают имущество на безвозмездной основе. Круг лиц, в отношении которых совершается сделка в рамках договора пожертвования, значительно уже, чем в другом случае. Главными субъектами правоотношений в рамках пожертвования в качестве лиц, принимающих имущество, признаются, согласно действующего законодательства, только некоммерческие организации, в том числе и государственные учреждения, которым передают государственное имущество. Соответственно, в пользу коммерческих организаций пожертвование сделать невозможно.

Рассмотрим нюансы налогообложения при безвозмездной передаче имущества

Поскольку, участник, который владеет 50 % в активах предприятия, может передать в пользу своей компании имущество безвозмездно, то в данном случае оно не будет засчитано во внереализационные доходы. В то же время, активы, полученные организацией безвозмездно, все-таки подлежат налогообложению. В случае, передачи в форме пожертвования, переданные активы не облагаются налогом, но надо помнить, что эта процедура относится только к некоммерческим организациям.

Важно отметить, что имущество предприятия, приобретенное безвозмездно, не будет облагаться налогом, если компания работает по единому налогу на вмененный доход. В этом случае, в работе организации не играют роль никакие доходы – она оплачивает фиксированные взносы в качестве налога

В российском законодательстве предусмотрено такое понятие, как ссуда (передача имущества в безвозмездное пользование). Передача имущества в аренду на безвозмездной основе – очень востребованный тип сделок в современном бизнесе. Главным преимуществом таких правоотношений является отсутствие обязательств по уплате налогов как перед владельцем, так и перед пользователем имущества, полученного в форме бесплатного приобретения в аренду.

Законодательное урегулирование

Дарственная между юридическими лицами Дарственные соглашения подвергаются налогообложению, если предметом договора стали: автотранспорт, недвижимость, вклады или акции. Комиссионный сбор составляет 13% от рыночной стоимость передаваемого объекта. Оценку проводят дополнительно, а не исчисляют сумму пошлины от указанной в договоре стоимости.

- Недвижимость (нежилые помещения, земельные участки).

- Оборудование (любого вида от инструмента до станка).

- Транспортное средство.

- Финансовые вложения (деньги, акции).

- Остальные ценные блага.

Существуют лже-схемы благодаря неоднозначному пониманию термина.

Безвозмездная передача имущества по подп.11 п.1 ст. 251 нк рф

Во-первых, в качестве вклада может быть имущество и, с 23.11.2020, имущественные права. Наличные деньги относятся к имуществу, безналичные деньги – к имущественным правам.ст. 128 ГК РФ

Освобождение от налогообложения в соответствии с пп. 11 п. 1 ст. 251 НК также распространяется и на прощение долга.Письмо Минфина России от 14.12.2022г No 03-03-07/72930; Постановление Арбитражного суда Центрального округа от 27.01.2022 по делу NoА23-1634/2022

Во-вторых, нельзя в течение одного года со дня получения имущества, имущественных прав (за исключением денежных средств) передавать их третьим лицам.

Иными словами, на пользование имуществом наложены существенные ограничения: нельзя его продать, сдать в аренду или иным образом распорядиться полученным имуществом, а также уступить имущественное право. Логика законодателя понятна – освобождается от налогообложения своего рода помощь участника своей компании, ведь он передал имущество (имущественное право) для использования ею самой, а не для сдачи в аренду или переуступки.

Несомненная «фишка» этого безналогового основания – это возможность с 2020 года сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

«Дочерний подарок»

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы» или «бабушки», но и в обратном направлении – от «дочки» к компании-«маме» или к компании-«бабушке». Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия – прямая и/или косвенная доля материнской компании в уставном капитале «дочки» не менее 50 %. Важно!

Важно!

Передать «дочерний подарок» участнику – физическому лицу без налогов не получится. Такая выплата будет приравнена к дивидендам.

«Дочерний подарок» в некоторых случаях является альтернативой выплате дивидендов, когда не соблюдаются условия для безналогового перечисления суммы прибыли от дочерней к материнской организации, в частности:

-

не выдержан срок владения 365 дней;

-

помимо мажоритарного участника с долей 50% и более есть миноритарии,

- «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

Следует отличать “дочерний подарок” (мы сами придумали такое наименование, его нет в Гражданском кодексе) от договора дарения, которое между коммерческими организациями запрещеност. 575 ГК РФ.

Дарение – это договор, двустороння сделка, от заключения которого одаряемы легко может отказаться (у вас есть фломастер и вы его дарите другу…а друг в ответ: “пошел ты знаешь куда, со своим фломастером). “Дочерний подарок” – это корпоративные отношения. В отличие от наших с вами детей, дочерняя компания не может отказаться от исполнения воли материнской.

Для дотошных:

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества.

При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект».Постановление Президиума Высшего Арбитражного Суда РФ

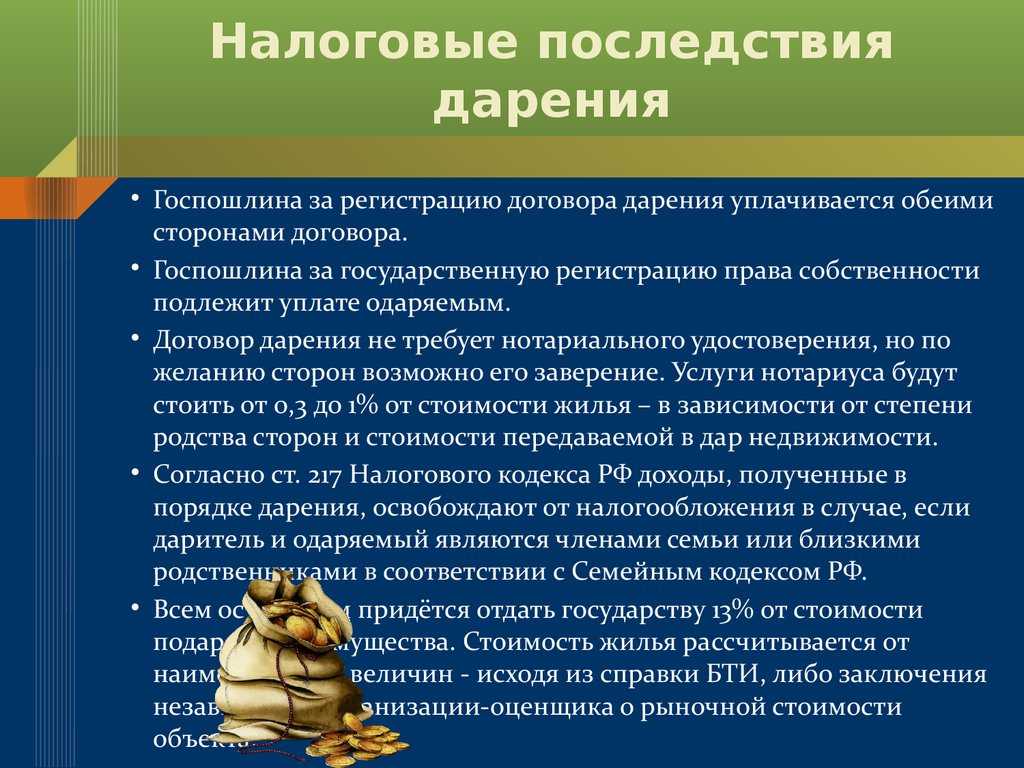

Уплата налога с подарков от организаций

Срок уплаты налога — не позднее дня, следующего за днем вручения подарка в денежной форме.

Но если подарок стоимостью свыше 4 000 рублей вручается организацией в натуральной форме (например, в виде сувениров, украшений, дорогих букетов и т.д.), налог должен быть удержан в день выплаты ближайшей зарплаты (п. 4 ст. 226 НК РФ).

В том случае, если организация по каким-либо причинам не смогла удержать и перечислить НДФЛ со стоимости подарка свыше 4 000 рублей, то полученный таким образом доход декларирует и уплачивает НДФЛ уже сам одаряемый, а не организация-даритель.

Это возможно, в частности, в тех случаях, когда организация подарила физлицу дорогостоящий подарок, но впоследствии никаких выплат (зарплаты, премии и т.д.) в течение налогового периода в его пользу так и не произвела.

В таких ситуациях организация должна будет письменно уведомить ИФНС и самого налогоплательщика о невозможности удержания НДФЛ и сумме налога, подлежащего уплате с врученного подарка.

Для этого в ИФНС и физлицу направляется справка 2-НДФЛ с признаком 2. Срок направления такой справки — не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства (п. 5 ст. 226 НК РФ).

Если до окончания налогового периода организация все же выплатит налогоплательщику какие-либо денежные средства, она обязана будет произвести из них удержание налога с учетом не удержанных ранее сумм. После окончания налогового периода и письменного сообщения о невозможности удержать НДФЛ обязанность по уплате возлагается на физлицо (письмо ФНС от 22.08.2014 № СА-4-7/16692).

То есть, направив справку 2-НДФЛ с признаком 2, организация освобождается от обязанностей налогового агента в части удержания и уплаты НДФЛ с врученного физлицу подарка. НДФЛ будет уплачивать уже сам налогоплательщик, получивший подарок, на основании уведомления, которое ему вышлет ИФНС. При этом физлицо должно будет уплатить НДФЛ не позднее 15 июля года, который идет за годом получения подарка (п. 4 ст. 228 НК РФ).

ПРОИЗВОДСТВО И УСН И ПРИМЕНЕНИЕ ОТКРЫТОГО ПЕРЕЧНЯ МАТЕРИАЛЬНЫХ РАСХОДОВ

На практике организации и индивидуальные предприниматели, занятые в сфере производства, довольно часто применяют упрощенную систему налогообложения с объектом доходы, уменьшенные на величину расходов.Значительная часть расходов таких налогоплательщиков приходится на материальные расходы, которые признаются в особом порядке. О материальных расходах налогоплательщиков, занятых в производстве, мы и поговорим далее более подробно. Читать дальше: Заполнение декларации по налогу на прибыль таблица

Напомним, что порядок применения упрощенной системы налогообложения (далее — УСН) определен главой 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации (далее — НК РФ), согласно которой налогоплательщиками «упрощенного» налога признаются организации и индивидуальные предприниматели, перешедшие на УСН и применяющие ее в порядке, установленном названной главой. Применяется УСН добровольно, при этом фирмы и коммерсанты сами решают, с какого объекта налогообложения они будут уплачивать «упрощенный» налог — с доходов или с доходов, уменьшенных на величину расходов.

Обратный ход соглашения

Основания, по которым переданный объект изымается у одаряемого, определяются ст. 578 гражданского законодательства. Чтобы соблюсти интересы кредиторов, власти предусмотрели возврат переданных объектов собственности в случае, если сделка оформлялась без выполнения требований закона о несостоятельности.

Если субъект передал в дар объекты собственности, приобретенные за счет полученной на протяжении полугода до банкротства прибыли, то кредиторы могут потребовать от суда признать сделку противоправной.

Если субъект передал в дар объекты собственности, приобретенные за счет полученной на протяжении полугода до банкротства прибыли, то кредиторы могут потребовать от суда признать сделку противоправной.

Таким образом, любые дарственные между субъектами хозяйственной деятельности коммерческой направленности на сумму больше 3-х тыс. руб. будут признаны незаконными. Но хозяйствующие субъекты могут использовать пожертвования и благотворительность. Если стоимость передаваемого объекта более 3-х тыс. руб., то стороны должны заключить соглашение в письменной форме.

Напишите свой вопрос в форму ниже

Дарение между юридическими лицами

Целью коммерческих организаций является извлечение прибыли (ст. 50 ГК РФ), следовательно, отчуждение чего-либо бесплатно выглядит нелогичным. Это в равной степени справедливо и по отношению к индивидуальным предпринимателям.

Делая вывод из вышесказанного, можно вполне обоснованно утверждать, что установленный п. 4 ст. 575 ГК РФ запрет на дарение между юридическими лицами является вполне обоснованным.

Необходимо признать, что дарение действительно не представляет интереса для организаций, но существуют иные формы безвозмездной передачи имущества, которые порой ошибочно принимаются за дарение.

Имеются в виду взаимоотношения между учредителями (организациями) и зависимыми предприятиями. Внесение в уставной капитал финансов или имущества не всегда является дарением.

Пример

ООО «Мега», безвозмездно пополнило оборотные средства дочерней компании «Вега плюс». Истец Стрельцов А.О., конкурсный управляющий, обратился в арбитражный суд с иском к ООО «Мега», о признании ничтожной сделки по передаче оборотных и основных средств. Ввиду безвозмездности, указал на то, что эти действия являются дарением и законодательством запрещены. И в силу запрета, сделка, по мнению истца не законна. В свою очередь, ответчик ссылался в своих доводах на то, что финансировал деятельность компании, так как являлся его участником, владеет 40% уставного капитала и подразумевал получение прибыли. Суд признал сделку ничтожной, потому что стороны сделки являлись самостоятельными субъектами хозяйствования, не отвечали по долгам друг друга и вклад не входил в обязанности ООО «Мега».

Сделка была бы признана законной, если в уставе общества было прописано, что дополнительной обязанностью всех участников организации является внесение вклада в дочернее предприятие. Вклады на имущество в таком случае влияли бы на размер активов, из которых определялась стоимость доли участников (в том числе и при выходе) следовательно, такая передача финансов не была безвозмездной.

Такие примеры из практики свидетельствуют о том, что правило на запрет финансирования между организациями (вклад в капитал), не всегда можно признать дарением, если формально отсутствует главный признак-безвозмездность. Ведь выгода может складываться из самой сути их взаимоотношений.

Информация

Практика рассмотрения судами подобных ситуаций показывает, что если в договоре существует встречное предоставление, то такое соглашение считается вполне законным. Но если сделка явно не имеет возмездного характера, то она может быть признана недействительной в судебном порядке по причине своей притворности.

Поговорим о начислении налогов

а полученное в безвозмездной форме имущество, исчисление налогов производится в зависимости выбранной политики в организации. Так, при общей системе, ставка составляет 20 %, при упрощенной системе налогообложения есть 2 позиции. Простейшая формула действует, если компания работает по системе уплаты 6 % от разных видов выручки, в том числе и внереализованные доходы.

Если бизнесмен применяет систему, при которой выплачивается 15 % с разницы между прибылью и затратами, то формула, в данном случае усложняется. Цена имущества, приобретенного в безвозмездном порядке, складывается с другими видами выручки. Затем из полученной суммы вычитаются документально подтвержденные затраты и налог рассчитывается исходя из ставки в 15 %. В случае получения организацией имущества в безвозмездном порядке, оценка внереализованных доходов осуществляется исходя из рыночной стоимости на такие активы. Соответствующие данной процедуре положения прописаны в НК РФ. В отдельных случаях данные о стоимости, должны быть подтверждены официально (как вариант проведения оценки при обращении к независимым экспертам).

Физические лица имеют право передавать друг другу различные виды собственности, при этом, если они не хотят, то и не предусматривается обязательное дополнительное оформление. Для организаций этот принцип не актуален, они обязаны придерживаться регламентированной процедуры на законодательном уровне.

Передача в дар имущественных объектов

Процедура передачи объекта от одной компании другой может повлечь изменение формы собственности переданного имущества в зависимости от того, в чьем владении оно теперь находится.

К примеру, одна государственная организация передала жилье другой. Впоследствии одаряемый стал сдавать жилье в аренду под промышленный магазин. Даритель, узнав об этом, направил в суд исковое требование о признании сделки ничтожной, посчитав, что сделка была заключена с целью получения прибыли. Суд отклонил исковое требование, так как жилье осталось в государственной собственности, а за счет полученного дохода пополняется бюджет.

К примеру, одна государственная организация передала жилье другой. Впоследствии одаряемый стал сдавать жилье в аренду под промышленный магазин. Даритель, узнав об этом, направил в суд исковое требование о признании сделки ничтожной, посчитав, что сделка была заключена с целью получения прибыли. Суд отклонил исковое требование, так как жилье осталось в государственной собственности, а за счет полученного дохода пополняется бюджет.

32 млн руб. сэкономил анализ налоговых последствий предстоящей сделки

- Консультационные услуги

- Стоимость: 32 500 руб.

Ситуация

Материнской компании было необходимо передать своей дочерней компании недвижимость с минимальными налоговыми потерями. Обе компании применяют общую систему налогообложения. Собственник слышал, что вклад в имущество организации не облагается налогом на прибыль у получающей стороны и просил рассмотреть именно этот вариант. Куплю-продажу недвижимости вообще клиент просил не рассматривать.

Хорошо, что налогоплательщик решил проконсультироваться со специалистами до, а не после передачи недвижимости дочерней компании. Ведь довольно часто бывает, что налогообложение зависит от документов, которыми оформляется такая операция, при этом деловая цель (результат) одна и та же, а налоговые последствия разные.

Решение

Мы рассмотрели два возможных «выгодных» варианта передачи недвижимости дочерней компании: вклад в имущество ООО и вклад в уставный капитал (УК).

Компании рекомендовано рассмотреть вариант передачи недвижимости в уставный капитал дочерней компании. Если оформлять передачу недвижимости как вклад в имущество ООО, налоговые обязательства компаний будут значительно больше, чем при передаче имущества в УК. С точки зрения налогообложения передача имущества в УК позволит сэкономить: передающей стороне — более 8.68 млн руб., а получающей стороне — более 24 млн руб.

«Плюсы» и «минусы» вариантов.

Вклад в имущество

Полученное имущество (доход) не облагается налогом на прибыль у получателя (пп.3.7 п.1 ст.251 НК РФ)

Передача имущества во вклад в имущество ООО рассматривается налоговыми органами как безвозмездная реализация и облагается НДС (иную точку зрения придется доказывать в суде) (Письма Минфина России от 26.12.2016 N 03-07-08/77947, от 15.07.2013 N 03-07-14/27452, от 21.08.2013 N 03-07-08/34198). Аналогичную позицию высказывает ФНС России в Письме от 26.05.2015 N ГД-4-3/8827). Соответственно, если организация не готова к спорам с налоговыми органами ей придется начислить НДС с рыночной стоимости недвижимости (п.2 ст.154 НК РФ).

Рыночная стоимость передаваемой недвижимости по отчету оценщика — 94,5 млн руб., соответственно с безвозмезной передачи нужно начислить НДС — 18.9 млн руб. (94,5 млн *20%)

Рыночная стоимость основного средства не формирует его первоначальную стоимость у получающей стороны, поскольку в доходах не учитывается (а значит, амортизировать нечего) (Письмо Минфина от 14.05.2018 N 03-03-06/1/31986).

Исчисленный участником НДС получатель к вычету принять не может (т.к. НДС к оплате не предъявлялся) (см. Письмо Минфина России от 13.12.2016 N 03-03-05/74496)

Итого: налоговые обязательства передающей стороны — 18.9 млн руб. (НДС)

Вклад в УК

Поскольку при передаче имущества (ОС) в УК объекта обложения НДС не возникает (пп. 4 п. 3 ст. 39, пп. 1 п. 2 ст. 146 НК РФ), нужно восстановить НДС с остаточной стоимости основного средства (пп. 1 п. 3 ст. 170 НК РФ).

Первоначальная стоимость недвижимости в учете передающей организации — 113 млн руб. Остаточная стоимость недвижимости — 70 млн, НДС, ранее принятый к вычету по этой недвижимости — 16.5 млн руб. Соответственно, при передаче недвижимости в УК необходимо восстановить 10,22 млн руб. (70 млн/113 млн *16.5 млн)

Восстановленный НДС в сумме 10,22 млн руб. получатель может принять к вычету (пп.1 п.3 ст.170 НК РФ).

Полученная недвижимость (доход) не облагается налогом на прибыль у получателя (пп.3 п.1 ст.251 НК РФ). В целях налогообложения прибыли она принимается к учету по стоимости, определенной по данным налогового учета у передающей стороны на дату перехода права собственности на указанное имущество (п.1 ст.277 НК РФ).

Т.е. стоимость недвижимости, которую можно будет учесть в расходах через амортизацию составит 70 млн руб. (условная экономия налога на прибыль составит 14 млн руб. (70 млн *20%))

Итого: налоговые обязательства передающей стороны — 10,22 млн руб. и экономия у дочерней компании (получающей стороны) 24,22 млн руб.:

- вычет НДС по полученному имуществу — 10,22 млн руб.

- увеличение «налоговых» расходов и экономия налога на прибыль — 14 млн руб.

Общая экономия собственника (если сложить обязательства и выгоды двух компаний) — 14 млн руб.