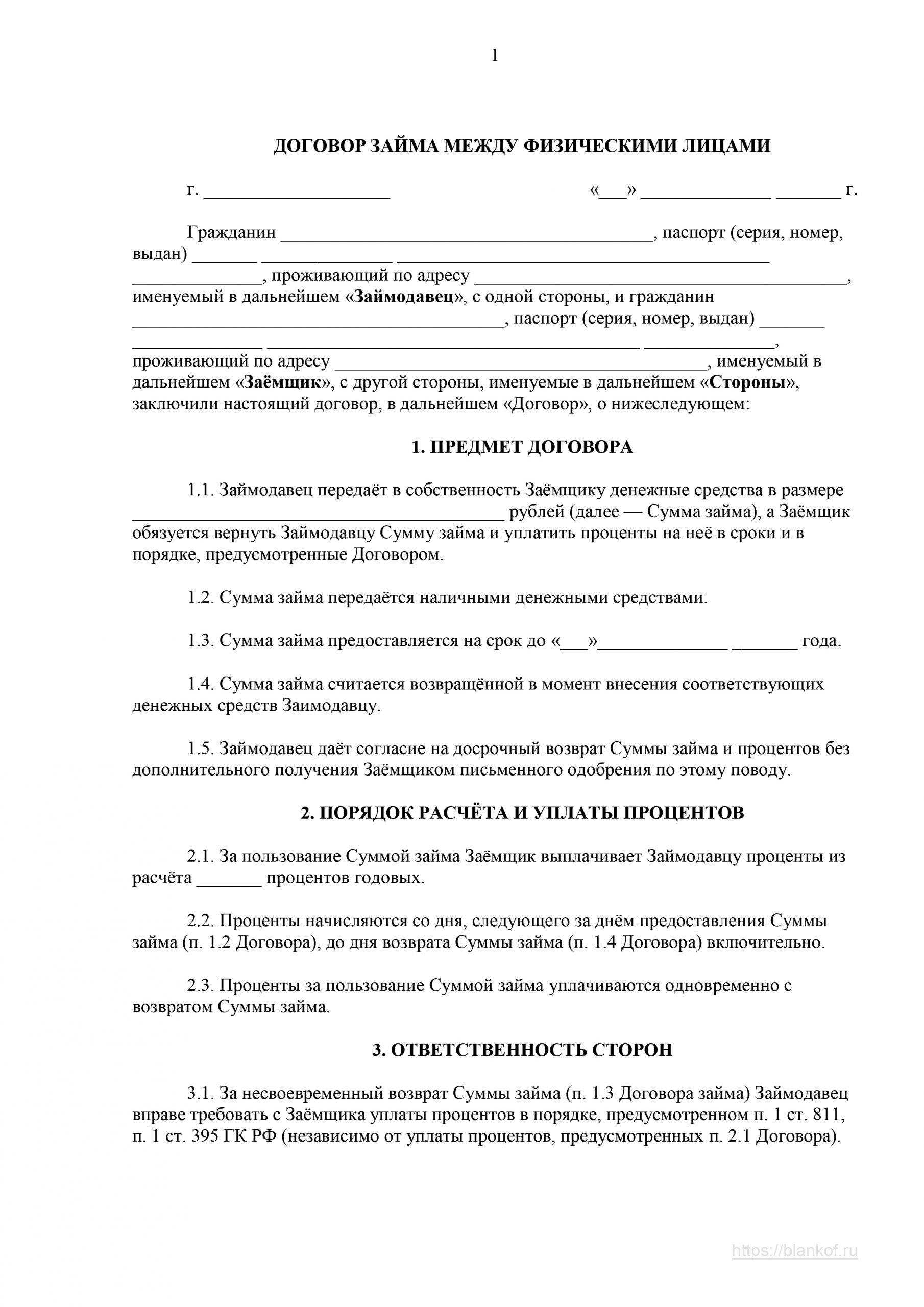

ДОГОВОР ЗАЙМА между физическими лицами

2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ ЗАЙМА

2.1 Займодатель обязуется предоставить займ Заемщику в порядке и на условиях, установленных настоящим Договором.

2.2 Сумма займа перечисляется Заемщику на банковский счет, указанный им в пункте 4.1 настоящего Договора, в течение рабочих дней с момента подписания Договора.

3. ВОЗВРАТ ЗАЙМА

3.1 Возврат займа производится Заемщиком Займодателю в течение дней с момента получения Суммы займа.

5. >

5.1 Займодатель вправе потребовать возврата займа в случае:

- наступления даты окончания срока возврата;

- отсутствия связи с Заемщиком в течение дней;

- существенного снижения платежеспособности Заемщика и иных обстоятельствах, свидетельствующих о невозможности возврата займа.

6. РАЗНОЕ

6.1 Все изменения и дополнения к настоящему Договору могут быть внесены только в письменной форме и подписаны обеими сторонами.

6.2 Настоящий Договор вступает в силу с момента его подписания и действует до полного исполнения сторонами своих обязательств.

7. АДРЕСА И РЕКВИЗИТЫ СТОРОН

| ЗАЙМОДАТЕЛЬ: | ЗАЕМЩИК: |

|---|---|

| ФИО_ЗАЙМОДАТЕЛЯ | ФИО_ЗАЙМОПОЛУЧАТЕЛЯ |

| Адрес: | Адрес: |

| Телефон: | Телефон: |

В случае изменения адреса или контактных данных стороны обязаны незамедлительно уведомить друг друга в письменной форме.

Как зачесть свой долг

Если вы должны друг другу

Если два должника должны друг другу, они могут избавиться от своих долгов зачетом.

Зачесть долги можно как по соглашению должников, так и по решению одного из них. Зачет можно совершить до судебного разбирательства, в ходе или уже после него.

Чаще всего зачет используют организации и предприниматели. Но никто не запрещает простым гражданам зачесть долги друг перед другом. Например, сосед дал взаймы, а после этого залил квартиру того, кому одалживал, — такое совпадение. Ни у кого из соседей нет денег, чтобы расплатиться с долгами. Получается, сосед снизу должен отдать взятый долг, а сосед сверху должен компенсировать убытки от залива. Но соседи могут просто подписать соглашение о зачете и погасить долги друг перед другом без уплаты денег.

В статье расскажу, в каких случаях можно совершить зачет и как его правильно оформить.

Как уступить долг физ.лица перед ооо на ип того же физ.лица?

Если же срок оплаты хотя бы по одному договору не наступил, с проведением взаимозачета придется подождать до окончания указанного срока. Кроме того, согласно статье 411 ГК РФ не допускается взаимный зачет следующих требований: — если по заявлению другой стороны к требованию подлежит применению срок исковой давности и указанный срок истек; — о возмещении вреда, причиненного жизни или здоровью; — о взыскании алиментов; — о пожизненном содержании. Также взаимозачет запрещается в некоторых иных случаях, предусмотренных законом или договором. Например, если по требованию истек срок исковой давности и контрагент заявил об этом, взаимозачет невозможен.

Далее поговорим о том, как определить сумму зачета взаимных требований и все это оформить документально. Определяем сумму зачета взаимных требований Предположим, что все условия выполнены и вы вправе оформить взаимозачет.

Заявление Прошу провести зачет взаимных требований по следующим договорам: 1) договор купли-продажи товаров от 07.02.2014 N 187, в котором покупателем является ООО «Ромашка», поставщиком — ИП Апельсинов А. И., сумма договора — 120 000 руб.; 2) договор подряда от 05.03.2014 N 647, в котором заказчиком выступает ИП Апельсинов А.

И., подрядчиком — ООО «Ромашка», сумма договора — 97 500 руб. Денежные средства по указанным договорам не перечислялись.

Срок погашения задолженности по обоим договорам истек 2 апреля 2014 года. Предлагаю зачесть взаимные требования по договорам на сумму 97 500 руб.

Апельсинов А. И. Апельсинов ──────────── Если сторона, получившая подобное заявление, не против взаимозачета, составляется акт о проведении зачета взаимных требований. Опять же, форма документа произвольная. Пример акта: Акт N 18о проведении взаимозачетамежду ИП Апельсиновым А. И.

Как оформить взаимозачет между физическим лицом и

Это значит, что для возможности взаимозачета объект требований должен совпадать, чаще всего это денежные средства;факт возникновения требований.Существует несколько видов требований, по которым проведение взаимозачета запрещеноСогласно ГК нельзя провести взаимозачет по следующим требованиям:

Тогда взаимозачет производится на меньшую из сумм. А у стороны, чья задолженность была больше, часть обязательства останется непогашенной. Провести зачет обязательств можно лишь при выполнении следующих условий. Требования признаются однородными, когда они имеют один и тот же предмет и их можно сопоставить.

26 Июл 2021 jurist7sib 117

Поделитесь записью

Зачет по инициативе одной стороны

Долги проще забирать, чем ждать, пока отдадут. Поэтому иногда только один из взаимных должников согласен на зачет. Некоторые должники надеются, что получат то, что должны им, а сами ничего возвращать не будут. Другие боятся подписывать соглашение о зачете, думая, что их обманут.

Чаще всего для зачета достаточно решения одного из должников, даже если другой возражает против него.

Заявление о зачете. Для одностороннего зачета надо составить заявление о зачете и направить его другой стороне. Согласие другой стороны на зачет не требуется — достаточно, чтобы она получила заявление о зачете.

Заявление надо направлять по адресу, указанному в Едином государственном реестре юридических лиц или индивидуальных предпринимателей — ЕГРЮЛ. Если должник — физическое лицо, заявление можно направить по адресу его регистрации. В договоре может быть указан другой адрес для направления писем — в таком случае заявление следует направить по этому адресу.

Заявление должен подписать руководитель организации, индивидуальный предприниматель или обычный человек. Если заявление подписывает лицо по доверенности, необходимо указать ее реквизиты и приложить копию к заявлению.

В заявлении о зачете должно быть четко прописано решение прекратить обязательства зачетом, а не предложение о зачете. Простое предложение совершить зачет не прекратит обязательства.

Сначала читать, потом подписывать

Также в заявлении следует детально описать прекращаемые обязательства, иначе суд может признать зачет несостоявшимся. Чтобы этого не произошло, можно сослаться на документы, в которых описаны обязательства: договоры, накладные, акты, передаточные документы.

Условия одностороннего зачета. Чтобы погасить обязательства зачетом в одностороннем порядке, требования должны быть встречными: кредитор должен должнику, а должник — кредитору.

При одностороннем зачете, в отличие от взаимного, требования должников друг к другу должны быть однородными — у них должны быть одинаковые предметы. Например, однородными будут денежный долг по оплате аренды и денежный долг по оплате услуг. Также однородными будут требования по поставке контрагентами друг другу пшеницы одинакового качества или векселя одного банка.

Срок требований должен уже наступить либо должен быть определен моментом востребования. Нельзя заранее совершить односторонний зачет.

Если должник получил заявление о зачете до того, как наступил срок исполнения его обязательства, то, когда этот срок наступит, такое досрочное заявление не прекратит обязательство.

Нельзя погашать зачетом обязательства:

Чтобы совершить односторонний зачет, в договоре не должно быть запрета на зачет. Нарушение такого договорного запрета одностороннего зачета влечет его ничтожность. Например, в договоре может быть такое условие, которое нельзя нарушать:

«Возникшие на основании Договора обязательства, в том числе обязательства по уплате неустойки и возмещению убытков, не могут быть прекращены полностью или частично зачетом встречных однородных требований».

Бухгалтерские проводки по взаимозачету между организациями

Взаимозачет представляет собой погашение встречных требований без дополнительного движения денежных средств. В результате взаимозачета аннулируются однородные требования сторон взаимозачета друг к другу. Рассмотрим на примере как провести взаимозачет между организациями и проводки формируемые по данной операции.

Правила проведения взаимозачета

Взаимозачет не рассматривается как сделка.

Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Эти требования должны возникнуть.

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком. Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления.

Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером.

Если требования эквивалентны, они должны быть полностью погашены. Тем не менее, встречные требования часто бывают неравны. В этом случае полностью погашается только наименьшая задолженность, а наибольшая погашается лишь в ее размере. Сумма погашения определяется с помощью Акта сверки взаиморасчетов.

Встречаются ситуации, когда сторон взаимозачета не две, а три или даже больше. В таком случае требования можно назвать не встречными, а круговыми. То есть, необходимое условие — цикличность обязательств.

Зачет в одностороннем порядке

В первом случае инициатор составляет заявление о своем желании провести зачет и направить его в адрес контрагента. Регламентированной формы такого заявления нет, главное условие — наличие обязательных реквизитов: наименование документа и организации, дата составления, описание факта хозяйственной деятельности, и т.д.

Датой совершения взаимозачета считается дата подтвержденного получения заявления контрагентом, если в заявлении не указана другая дата.

Зачет в двустороннем порядке

В этом случае предусмотрено подписание двустороннего соглашения о взаимозачете: так же, как и заявление о зачете, оно заполняется в свободной форме с указанием обязательных реквизитов. Зачет путем двустороннего соглашения более предпочтителен, поскольку в этом случае факт согласования с контрагентом оспорить невозможно.

https://youtube.com/watch?v=yh6nJ2QvTNo

Основанием для проведения взаимозачета является документ Акт зачета взаимных требований. Пример акта:

Утвержденной формы акта зачета взаимных требований не существует, каждая организация может разработать собственную удобную ей форму. Но, так же, как и в случае с заявлением и соглашением о зачете, в ней необходимо наличие обязательных реквизитов.

Как оформить зачет взаимных требований

В арбитражной практике есть примеры судебных решений, в которых признается правомерность такого подхода (см., например, постановления ФАС Поволжского округа от 23 мая 2023 г. № А12-10368/06, Северо-Западного округа от 14 ноября 2023 г. № А56-2779/2023).

Условия проведения взаимозачета

ООО «Альфа» имеет задолженность перед ООО «Производственная фирма «Мастер»» по оплате товаров, поставленных по договору купли-продажи. Сумма задолженности – 50 000 руб. (в т. ч. НДС – 7627 руб.). «Мастер» имеет перед «Альфой» встречную задолженность по оплате работ, выполненных по договору подряда. Сумма задолженности – 35 000 руб. (в т. ч. НДС – 5339 руб.). По заявлению «Альфы» стороны приняли решение провести взаимозачет.

Если имеется незачтенная сумма, то оговаривается срок ее погашения с момента подписания данного акта. Указывается и ее размер. В конце указывается наименования организаций, должностные лица, названия их должностей, а также их подписи. При желании ставится печать.

Акт взаиморасчета — это документ, который служит для списания взаимных задолженностей между различными предприятиями. Применяется в основном между предприятиями малого и среднего бизнеса, когда одна или обе организации испытывают финансовые трудности и договариваются совершить определенный обмен. Это позволяет получить ряд преимуществ, среди которых:

Инструкция по заполнению Акта взаимозачета 2023 года

При этом денежные обязательства могут числиться в валютах разных стран, для удобства их могут переводить в наиболее удобную. Помимо этого, эти обязательства должны быть документально зафиксированы. Есть некоторые случаи, когда проведение взаиморасчетов запрещено законодательством:

В самом начале хотелось бы отметить, что Гражданский кодекс РФ не возбраняет производить расчеты наличностью, если это не противоречит принятым законом нормам. Далее рассмотрим все нюансы расчёта наличными средствами как между физическими лицами, так и юридическими.

После проведения документов по отражению кассовых выплат можно сформировать отчет «Сводные данные об исполнении бюджета ПБС». Если в программе документы, которыми зарегистрированы расчеты по ГПХ, оформлены верно, сформированный отчет покажет, что все обязательства исполнены.

Как правильно вести наличные расчёты между физлицом и юрлицом? Схемы, ограничения, суммы

№ 34Н предусмотрено, что при проведении взаимозачетов между покупателями и продавцами таким документом является соглашение о зачете взаимных требований, которое означает прекращение обязательств по оплате. Таким соглашением является «Акт взаимозачета». При этом для оформления акта взаимозачета достаточно письменного заявления одной из сторон.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Можно ли передать имущество в счет погашения задолженности

Передача имущества в счет погашения долга может иметь место в различных ситуациях, например:

- Кредитор соглашается принять в счет погашения имущества, представляющего для него интерес;

- Заемщик передает имущество кредитору для урегулирования своей задолженности;

- В договоре займа изначально была предусмотрена возможность передачи имущества в счет долга.

Однако, следует учесть некоторые важные моменты:

- Передача имущества в счет погашения задолженности должна быть оформлена в письменной форме;

- Имущество, переданное в счет погашения долга, должно соответствовать стоимости задолженности;

- Кредитор обязан принять переданное имущество в счет погашения, если оно соответствует условиям договора займа;

- При передаче имущества в счет погашения долга возможна оценка его стоимости, которую стороны могут проводить по согласию;

- Кредитор вправе отказаться от принятия имущества в счет погашения задолженности, если оно не соответствует условиям договора.

В целом, передача имущества в счет погашения задолженности является вполне реальным и легитимным способом урегулирования долга

Обе стороны должны обратить внимание на соответствие условий договора займа и правовых требований при осуществлении такой операции

Форма договора

По усмотрению сторон форма контракта может быть произвольной в зависимости от предъявляемых контрагентами требований. Ограничителями являются лишь правила делопроизводства. Как правило, в тексте договора нотифицируются следующие обстоятельства и условия:

- Время и место оформления сделки.

- Полные наименования организаций (предприятий), заключающих договор.

- Паспортные данные доверенных лиц, представляющих интересы своих организаций.

- Перечень задолженностей с указанием конкретных сумм. В реестре должны быть ссылки на определение ролей контрагентов в качестве кредиторов или должников. Документальная аргументация (со ссылками на номера и даты соответствующих контрактов) появления долгов также необходима.

- Порядок исчисления задолженностей. Сумма, подлежащая указанию в договоре после проведения расчетов, такова: вся сумма, принимаемая в зачет при идентичности задолженностей обеих сторон; разница при несовпадении сумм долгов, подлежащая выплате кредитору.

В заключительной части договора указывается дата его вступления в законную силу, почтовые адреса и банковские реквизиты участников сделки. Затем следуют подписи полномочных представителей сторон и печати организаций.

Взаимозачеты между предприятиями довольно часто применяются в предпринимательской практике, однако неоднократное их применение приводит к повышенному вниманию со стороны государственных органов контроля.

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →

Зачет взаимных требований: когда и как проводить

1. При каких условиях задолженность контрагентов может быть погашена взаимозачетом.

2. Как правильно оформить зачет взаимных требований.

3. Как отразить проведение взаимозачета в бухгалтерском и налоговом учете.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги.

Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств.

Когда можно и когда нельзя проводить взаимозачет

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

- Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

- Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

- Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

- если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

Порядок проведения и оформления взаимозачета

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

- в одностороннем порядке по заявлению одной из сторон;

- путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту.

Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.

2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Скачать Образец заявления о проведении зачета взаимных требований

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

! Обратите внимание: Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете

Бухгалтерский учет беспроцентных займов

Беспроцентные займы, предоставляемые организациями, имеют свою особенность в бухгалтерском учете. В таких случаях необходимо правильно отражать операции по предоставлению займа, его использованию и погашению. В данной статье рассмотрим основные аспекты бухгалтерского учета беспроцентных займов.

1. Отражение операции по предоставлению займа

Для бухгалтерского учета беспроцентных займов необходимо создать счет «Долгосрочные займы». При предоставлении займа сумма займа списывается со счета «Долгосрочные займы» и увеличивается на счете «Расчеты с разными дебиторами и кредиторами».

2. Отражение операции по использованию займа

При использовании беспроцентного займа сумма займа списывается со счета «Расчеты с разными дебиторами и кредиторами» и увеличивает статью затрат, на которую был потрачен займ. Например, если займ использовался на приобретение оборудования, то в бухгалтерии отображается уменьшение счета «Расчеты с разными дебиторами и кредиторами» и увеличение счета «Основные средства».

3. Отражение операции по погашению займа

Погашение беспроцентного займа может осуществляться различными способами. Один из возможных способов — зачет взаимных требований. В этом случае, сумма погашения займа уменьшается на счете «Расчеты с разными дебиторами и кредиторами», а также уменьшается сумма задолженности на счете «Долгосрочные займы».

4. Документация

Бухгалтерский учет беспроцентных займов должен подтверждаться соответствующей документацией. Все операции по предоставлению, использованию и погашению займа должны быть оформлены договорами, актами выполненных работ или другими документами, подтверждающими факт проведения этих операций.

В результате правильного бухгалтерского учета беспроцентных займов, организация сможет отчетливо видеть свои финансовые обязательства и контролировать их исполнение. Кроме того, это поможет избежать ошибок и проблем при последующем погашении займа и его учете.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

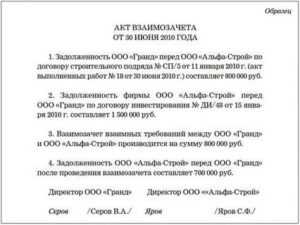

АКТ

зачета взаимных требований юридического и физического лиц

г. _______________ "___"__________ ____ г.

______________________________________, именуем__ в дальнейшем

(наименование организации)

"Сторона 1", в лице ___________________, действующего на основании

________________________, и гражданин РФ _________________________

(паспорт ___________________________, выдан _____________________,

проживает _______________________________), именуем__ в дальнейшем

"Сторона 2", равно именуемые "Стороны", составили настоящий акт о

следующем:

Для ускорения расчетов Стороны договорились зачесть сумму

взаимных однородных требований, срок которых наступил. Взаимные

требования выражены в рублях Российской Федерации, основания

указаны ниже (или в акте сверки от "___"_______ ____ г. N ______),

всего на сумму __________ (___________________________) рублей.

------------------------------------T------------------------------------¬

¦ Сторона 1 ¦ Сторона 2 ¦

+----------------T------T-----------+----------------T------T------------+

¦ Дата, номер ¦сумма ¦в т.ч. НДС ¦ Дата, номер ¦сумма ¦ в т.ч. НДС ¦

¦ документа, ¦ ¦ <*> ¦ документа, ¦ ¦ <*> ¦

¦ срок ¦ ¦ ¦ срок ¦ ¦ ¦

¦ наступления ¦ ¦ ¦ наступления ¦ ¦ ¦

¦ требования ¦ ¦ ¦ требования ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Итого по ¦ ¦ ¦ Итого по ¦ ¦ ¦

¦ наступившим ¦ ¦ ¦ наступившим ¦ ¦ ¦

¦ требованиям: ¦ ¦ ¦ требованиям: ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Дебит/Кредит ¦ ¦ ¦ ¦ ¦ ¦

L----------------+------+-----------+----------------+------+-------------

После проведения Сторонами зачета взаимных однородных

требований по настоящему акту остаток задолженности Стороны ______

перед Стороной _____ по состоянию на "___"________________ ____ г.

составляет _______ (___________________________) руб., в том числе

НДС - ______ (__________________________) руб.

Сторона 1: Сторона 2:

___________________________ ___________________________

___________________________ ___________________________

___________________________ ___________________________

(уполномоченное лицо) (уполномоченное лицо)

___________________________ ___________________________

(главный бухгалтер) (главный бухгалтер)

М.П. М.П.

Приложение:

Акт сверки взаимной задолженности от «___»______ ___ г. N ___.

———————————

<*> В соответствии с п. 4 ст. 168 НК с 01.01.2007 сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Акт: образцы (Полный перечень документов)

- Поиск по фразе «Акт» по всему сайту

- «Акт зачета взаимных требований юридического и физического лиц».doc

Документы, которые также Вас могут заинтересовать:

- Акт зачистки (на кукурузу). Отраслевая форма N ЗПП-30а

- Акт зачистки элеватора, склада. Отраслевая форма N ЗПП-30

- Акт идентификационной оценки экспортируемой продукции

- Акт избирательной комиссии о выделении к уничтожению документов, не подлежащих хранению, связанных с подготовкой и проведением выборов

- Акт измерения сопротивления изоляции электропроводок

- Акт изъятия денежных средств в структурном подразделении территориального органа Федеральной службы судебных приставов

- Акт изъятия документов в ходе проведения проверки (ревизии) финансово-хозяйственной деятельности экономического субъекта

- Акт изъятия забракованной крови и ее компонентов в г. Москве

- Акт изъятия у должника имущества, указанного в исполнительном документе структурного подразделения территориального органа Федеральной службы судебных приставов

- Акт инвентаризации результатов научно-исследовательской, опытно-конструкторской работы

Виды и варианты договоров займа

Основные виды договоров займа

- Простой безакцептный договор займа. В этом случае займодавец передает сумму денег заемщику без выдачи векселя или другого обязательства на сумму займа. Возврат производится по договоренности сторон.

- Акцептный договор займа. Здесь займодавец выдает займ заемщику и требует вексель с обязательством его акцептации со стороны заемщика. Возврат займа производится по дате погашения векселя.

- Договор займа с обеспечением. В этом случае займодавец требует обеспечение займа со стороны заемщика, например, залог имущества или поручительства. Обеспечение позволяет займодавцу иметь дополнительные гарантии разрешения споров.

Варианты возврата займа путем зачета

Возврат займа путем зачета — это вариант возврата займа, при котором заемщик может погасить свою задолженность по договору займа путем зачета требований, которые заемщик имеет к займодавцу. Варианты зачета могут быть различными:

- Зачет требований по другому договору. Это означает, что займодавец и заемщик могут иметь другие взаимоотношения или сделки, по которым могут быть требования к друг другу. Заемщик может погасить свой займ путем зачета требований из другого договора.

- Зачет требований со стороны третьих лиц. В некоторых случаях третьи лица могут иметь задолженности перед заемщиком и быть должными займодавцу. Заемщик может использовать эти требования для зачета своей задолженности по договору займа.

- Зачет требований на основании решения суда. Если займодавец или заемщик выигрывают судебное дело и получают решение суда о выплате суммы денег другой стороной, эта сумма может быть использована для зачета задолженности по договору займа.

Вариант возврата займа путем зачета может быть предусмотрен в дополнительном соглашении к договору займа или в самом тексте договора. Он позволяет заемщику использовать свои требования для возмещения займа, что может быть удобным и выгодным с точки зрения экономии времени и усилий на возврате займа.

Плюсы и минусы для взыскателя и должника при погашении договора займа зачетом

При погашении договора займа зачетом у взыскателя и должника есть свои плюсы и минусы. Рассмотрим их подробнее.

Плюсы для взыскателя:

- Удобство: Погашение займа зачетом может быть более удобным способом, поскольку взыскатель не требуется получать физические деньги от должника.

- Быстрота: Взыскатель может получить обеспечение по своим требованиям намного быстрее, поскольку процесс погашения займа зачетом может быть более оперативным, чем, например, судебное разбирательство.

- Гарантия погашения: Погашение займа зачетом может быть более надежным способом для взыскателя, поскольку это позволяет использовать имущество должника в качестве обеспечения.

Минусы для взыскателя:

- Риск потери качества имущества: Займ может быть погашен зачетом имущества должника, и в этом случае взыскатель может столкнуться с проблемами в продаже или использовании полученного имущества.

- Ограниченность выбора имущества: Не всё имущество должника может быть пригодным для погашения займа зачетом, что ограничивает выбор взыскателя и может затруднить процесс погашения.

- Возможные судебные споры: В случае несогласия должника или споров о выборе имущества для погашения, взыскатель может столкнуться с судебными процессами и дополнительными затратами на юридические услуги.

Плюсы для должника:

- Гибкость в погашении: Погашение займа зачетом может предоставить должнику больше гибкости в выборе способа погашения, что может быть удобным в случае непредвиденных обстоятельств.

- Избежание дополнительных финансовых затрат: В случае погашения займа зачетом, должник может избежать дополнительных финансовых затрат на проценты или штрафы за просрочку.

Минусы для должника:

- Риск потери имущества: В случае погашения займа зачетом, должник может потерять часть или всё своё имущество, что может привести к серьезным финансовым потерям.

- Ограничение доступа к имуществу: Возможность использования имущества может быть ограничена, если оно используется для погашения займа зачетом.

- Уменьшение кредитоспособности: Займ, погашенный зачетом, может отразиться на кредитной истории и уменьшить кредитоспособность должника в будущем.

В целом, погашение договора займа зачетом имеет свои плюсы и минусы как для взыскателя, так и для должника. В конкретной ситуации каждая сторона должна внимательно взвешивать все аспекты и принимать решение, основываясь на своих интересах и обстоятельствах.

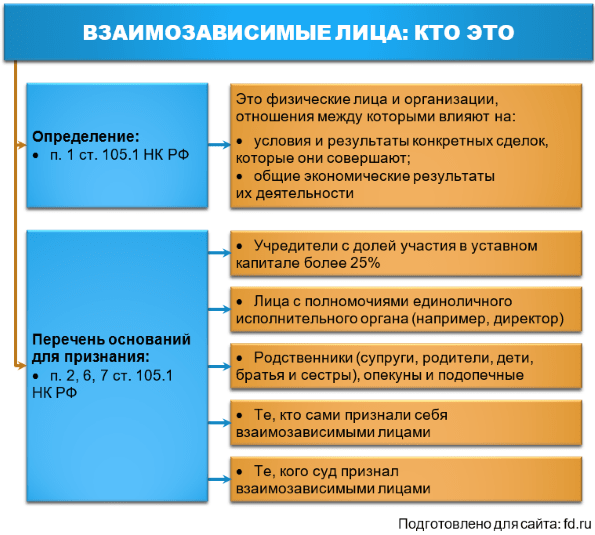

Возможен ли взаимозачет между организацией и физическим лицом

Направьте второй стороне уведомление о проведении зачета в одностороннем порядке (его согласия не требуется). Если суммы взаимных обязательств не одинаковые, зачет проводится на меньшую сумму. 4 В сложных случаях, заключите соглашение о завершении исполнения взаимных обязательств путем оформления зачета встречных требований. Форму соглашения можно посмотреть в СПС Консультант Плюс. 5

Для завершения процедуры оформите бухгалтерские проводки. После зачета обязательства считаются прекращенными

Обратите внимание Нельзя провести зачет, если по обязательству истек срок исковой давности

Взаимозачет между физическими лицами являются

Взаимозачет между физическими лицами являются

1 ответ на вопрос по теме «Юридические лица»

Взаимозачет возможен между организациями и физ лицом

Взаимозачет с физическим лицом

Онлайн журнал для бухгалтера

Особенности проведения взаимозачета между двумя организациями

Как оформить взаимозачет между организациями?

Взаимозачет между физическими лицами являются Возможен ли взаимозачет между физ. лицом и юридич. Лицом, где физическое лицо является кредитором. А юридическое лицо Ломбард имеющий золотые изделия.

Значит, после подписания акта о взаимозачете у физического лица возникает доход в виде зачтенной суммы арендной платы. Организации, от которых или в результате отношений с которыми физическое лицо получило доходы, признаются налоговыми агентами. Поэтому они обязаны исчислить, удержать и перечислить в бюджет сумму НДФЛ (п. 1 ст. 226 НК РФ). Организация, заключившая с физическим лицом договор аренды принадлежащего ему имущества, признается налоговым агентом в отношении начисленных к выплате ему сумм арендной платы.

Соответственно, именно она должна исполнять обязанности по исчислению, удержанию и перечислению в бюджет НДФЛ. Налоговые агенты рассчитывают сумму НДФЛ на дату фактического получения физическим лицом дохода.

Эта дата определяется в соответствии со ст. 223 НК РФ. С 1 января 2016 г. п. 1 ст. 223 НК РФ был дополнен подп.