Что такое путевой лист?

В путевом листе указываются следующие данные:

- Наименование и регистрационный номер транспортного средства

- ФИО водителя и его контактная информация

- Маршрут движения с указанием пунктов отправления и назначения

- Время начала и окончания движения

- Пробег транспортного средства

- Наименование груза и его количество (если применимо)

Зачем нужен путевой лист?

Путевой лист необходим для контроля использования транспорта и осуществления учета затрат на его эксплуатацию. Он помогает фиксировать маршруты, пробег, время движения и другие важные данные, которые могут быть использованы для анализа эффективности и оптимизации транспортных процессов.

Преимущества использования путевых листов:

- Контроль над использованием транспортных средств

- Оптимизация маршрутов и расчет затрат

- Увеличение эффективности работы транспорта

- Повышение безопасности и снижение рисков

- Анализ и улучшение логистических процессов

Пример путевого листа:

| Наименование транспортного средства: | Автомобиль марки «ГАЗ» |

| Регистрационный номер: | А123ВС777 |

| ФИО водителя: | Иванов Иван Иванович |

| Контактная информация водителя: | +7 (123) 456-78-90 |

| Маршрут движения: | г. Москва — г. Санкт-Петербург |

| Время начала движения: | 10:00 |

| Время окончания движения: | 18:00 |

| Пробег: | 800 км |

| Наименование груза: | Отсутствует |

Использование путевых листов позволяет осуществлять эффективный учет и контроль за транспортными средствами, а также оптимизировать логистические процессы, повышая общую эффективность работы предприятия.

Форма документа

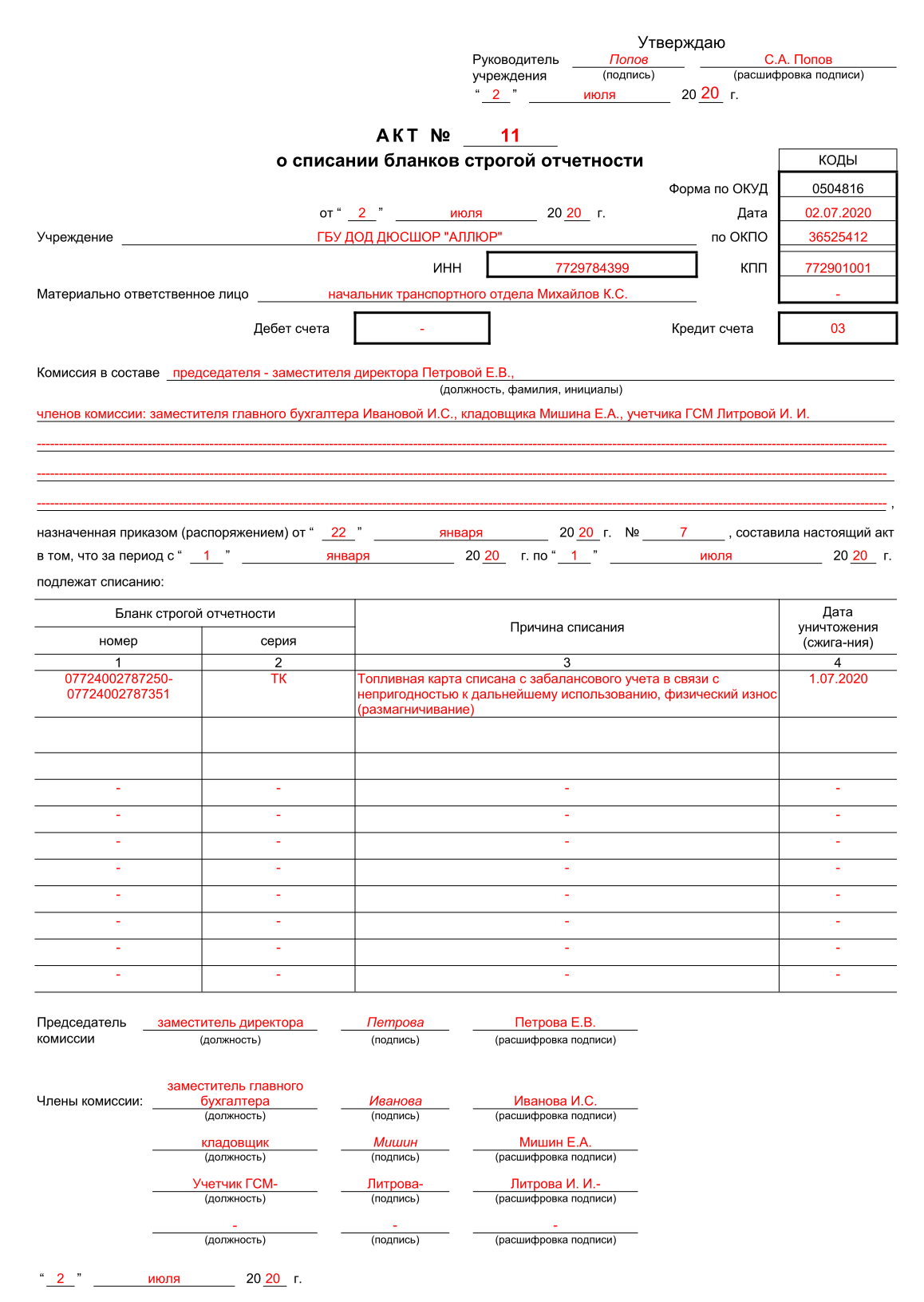

Действующее законодательство позволяет составлять акты приёма-передачи тех или иных объектов в свободной форме, следовательно, акт передачи топливной карты не является исключением. Органы государственной власти не предусмотрели для данного случая общеобязательного унифицированного бланка.

Отметим, что свободная форма также выдвигает определённые требования к содержанию документа. Среди них можно выделить:

- чёткая структура акта;

- обозначение реквизитов;

- наличие подписей представителей обеих сторон;

- деловой язык речи.

Исполнить документ лучше всего на фирменном бланке организации, так как на нём по умолчанию обозначены реквизиты организации-работодателя. Если такового не оказалось под рукой, допускается воспользоваться чистым листом бумаги формата А4, однако в таком случае прописывать данные о компании придётся вручную.

Что касаемо написания текста акта, то здесь всё стандартно. Позволяется выбрать один из двух способов: рукописный с помощью синей или чёрной шариковой ручки (но не карандаша) и машинописный при помощи компьютерных средств. Выбор должен сделать представитель со стороны работодателя.

По общему правилу юридическая сила официальной бумаги не может зависеть от способа написания текста при условии заверения обеими сторонами, тем не менее рекомендуется всё же отдать предпочтение именно печатному варианту. Так документ будет иметь более презентабельный вид.

Как правильно оформлять ГСМ в бухучете

1. Основной документ — акт приема-передачи ГСМ

При получении ГСМ следует составить акт приема-передачи, который будет содержать следующие сведения:

- Тип и количество поставленной ГСМ;

- Дата поставки ГСМ;

- Поставщик ГСМ;

- Цена и сумма ГСМ;

- Подписи ответственных лиц.

2. Документация на приобретение ГСМ

Документы на приобретение ГСМ должны быть обязательно оформлены в бухгалтерии. Это могут быть:

- Накладные;

- Счета-фактуры;

- Акты выполненных работ.

Все эти документы должны быть правильно оформлены, содержать необходимую информацию о поставщике и получателе, количестве и стоимости ГСМ.

3. Отражение ГСМ в бухгалтерском учете

Отражение ГСМ в бухгалтерском учете осуществляется в следующих разделах учета:

- Учет материально-производственных запасов;

- Учет основных средств;

- Учет расчетов с поставщиками и подрядчиками.

Каждая запись в учете должна содержать информацию о количестве, цене и стоимости полученной ГСМ.

4. Контроль и обновление данных по ГСМ

| Название | Цель | Ответственный |

|---|---|---|

| Ежедневная запись остатков ГСМ | Контроль за наличием ГСМ на складе | Менеджер по складу |

| Фиксация расходованной ГСМ | Учет использования топлива | Водители и ответственные за заправку |

| Периодическая инвентаризация ГСМ | Проверка соответствия остатков на складе | Технический директор |

5. Амортизация и списание ГСМ

Амортизация и списание ГСМ проводятся в соответствии с установленными нормами и правилами. Это позволяет правильно учесть износ и потерю стоимости ГСМ.

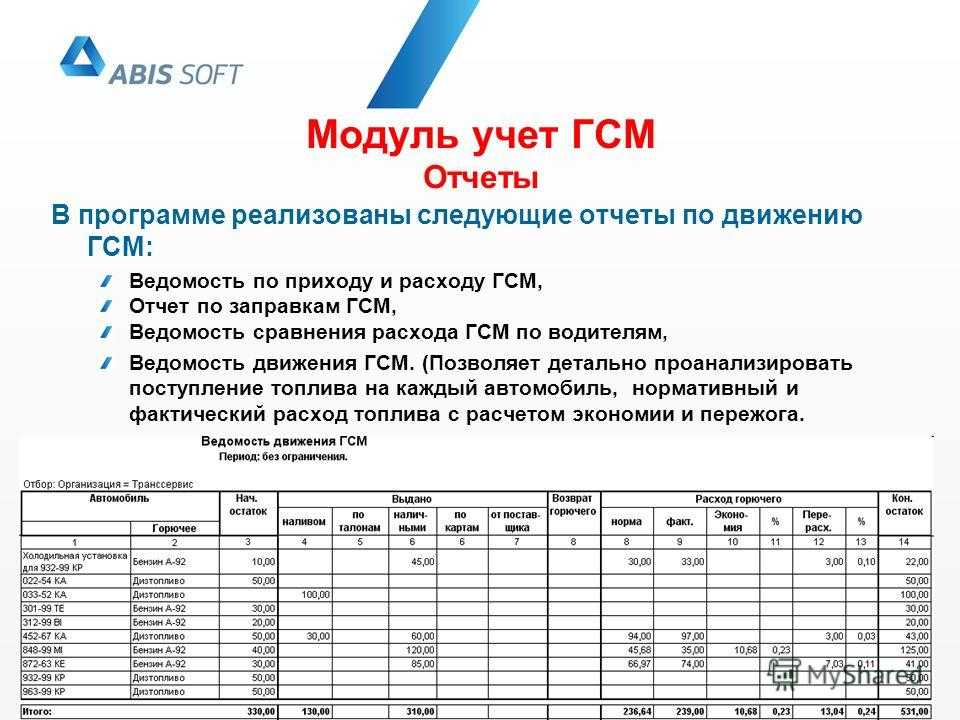

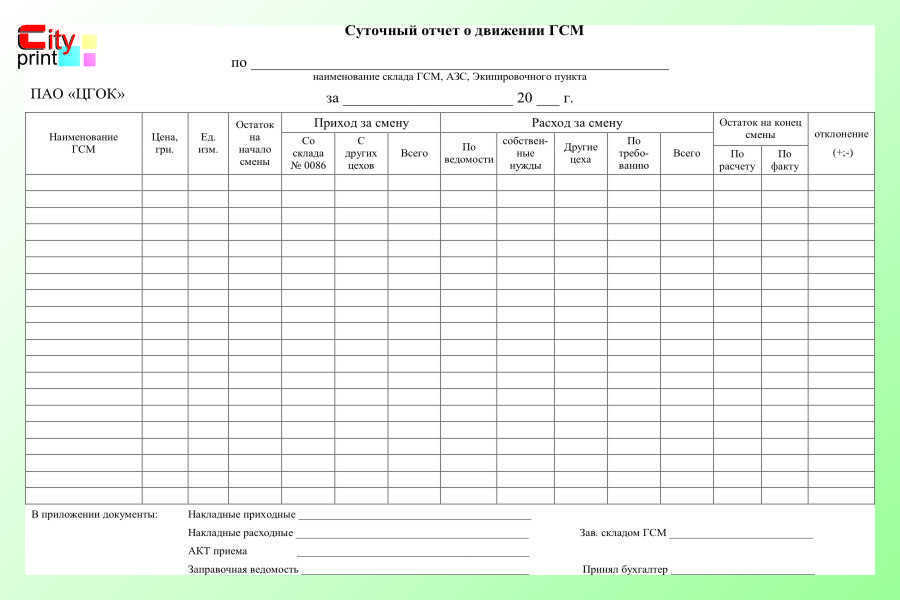

6. Анализ и отчетность по ГСМ

Для эффективного управления и контроля за использованием ГСМ необходимо проводить анализ и составлять отчетность по данному виду расходов. Это позволит своевременно выявлять неэффективное использование топлива и принимать меры по его сокращению.

Отчетность может включать следующие показатели:

- Общая стоимость ГСМ;

- Средний расход ГСМ на одну единицу техники;

- Динамика расходования ГСМ за определенный период;

- Оценка эффективности использования ГСМ.

Корректное оформление ГСМ в бухучете позволит избежать проблем при аудитах и проверках со стороны контролирующих органов. Это также поможет повысить прозрачность и достоверность бухгалтерского учета на предприятии.

Материальная ответственность

Владельцы несут материальную ответственность как за сам носитель, так и за возможный материальный ущерб, вызванный его утратой.

Статья 244 ТК РФ устанавливает, что полную материальную ответственность за вверенное имущество несут работники, с которыми заключен соответствующий договор. Но такие соглашения могут быть заключены с ограниченным перечнем должностей, утвержденным приложением 1 к Постановлению Минтруда № 85 от 31.12.2002, в который водители не входят, а значит, и заключать с ними договор полной материальной ответственности неправомерно.

В силу ст. 238 ТК РФ, сотрудник организации несет личную материальную ответственность за переданные ему ценности, равно как и за причиненный работодателю прямой ущерб.

Объясняем, как составить акт «на пальцах»

Первым делом позаботимся о соблюдении требований, изложенных в статье 9 Закона «О бухучёте», обозначив:

- дату (число, месяц, год) и место (населённый пункт) составления официальной бумаги;

- наименование организации, составившей акт;

- уникальный номер настоящего акта для документооборота в фирме и хранения согласно утверждённой номенклатуре дел.

Ниже по документу необходимо будет указать ФИО представителей сторон. Сотруднику со стороны работодателя придётся подтвердить свои полномочия соответствующей официальной бумагой. Это может быть устав общества или оформленная от имени генерального директора доверенность.

Следующий шаг – предмет акта. Здесь утверждаем сам факт передачи водителю на руки топливной карты, указывая её серийный номер и наименование топливной компании. Если существуют дополнительные условия возврата, также отмечаем их в документе. Обозначаем, что официальная бумага составлена в двух равных по юридической силе экземплярах.

Примерный образец

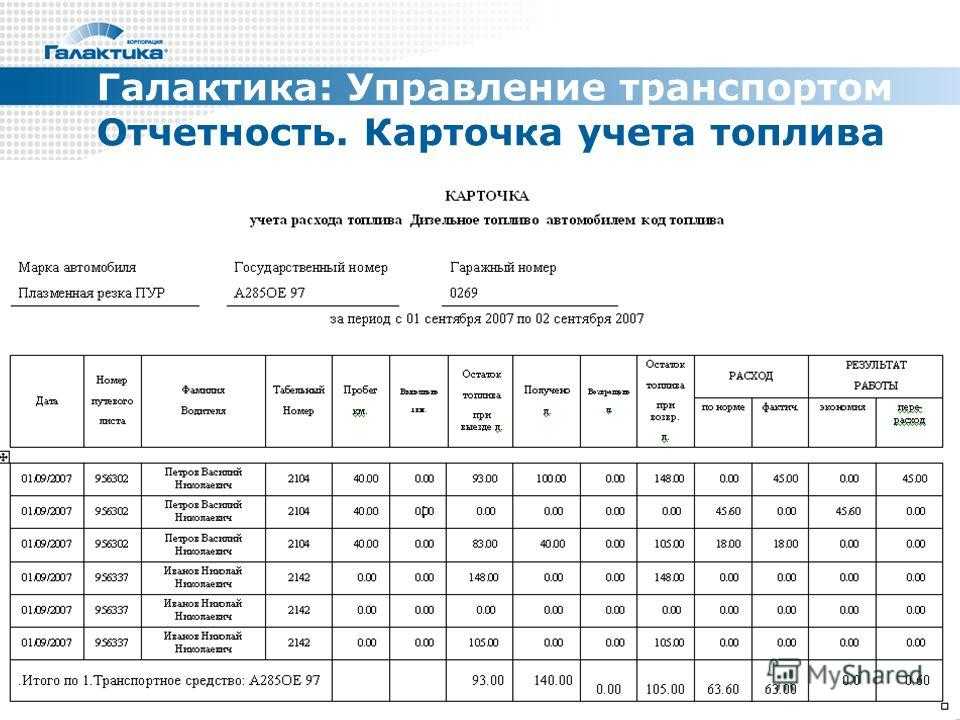

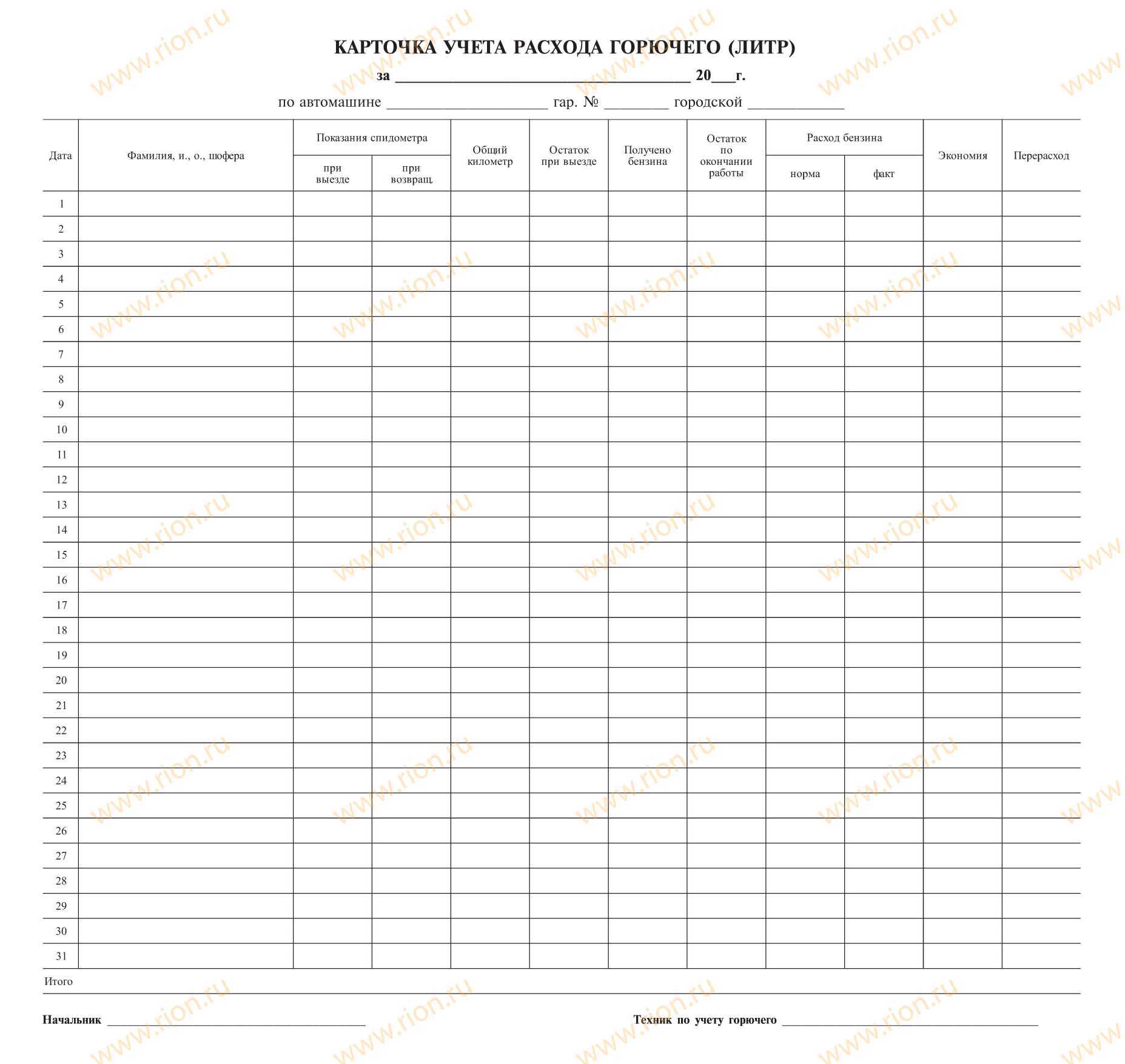

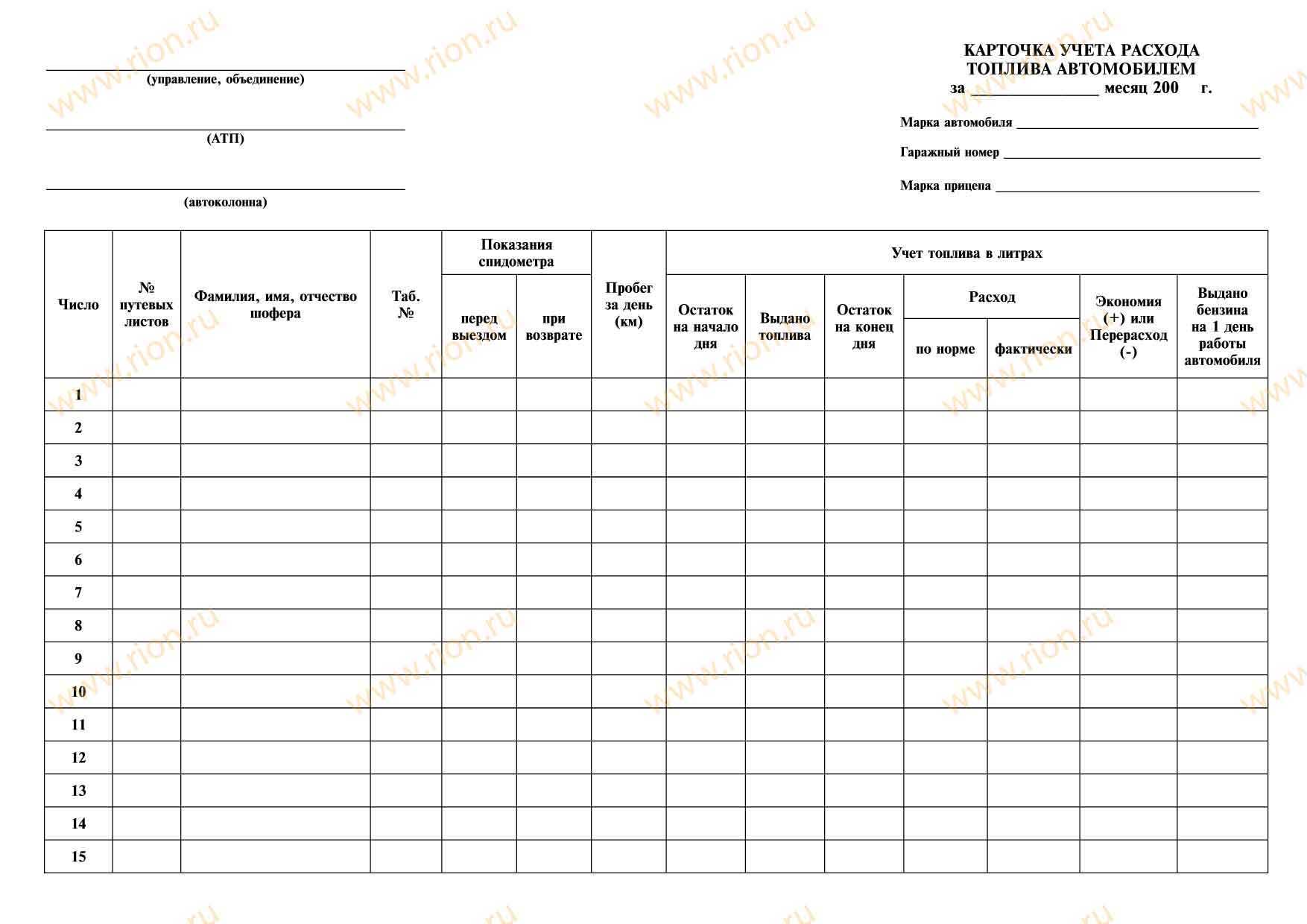

Как учесть расход ГСМ в путевом листе

1. Заполняйте путевой лист перед каждой поездкой

Перед началом поездки водитель должен заполнить путевой лист, указав в нем информацию о маршруте, пунктах загрузки и разгрузки, пробеге, объеме заправленного топлива и суммарном времени движения.

3. Учитывайте заправки и расход топлива

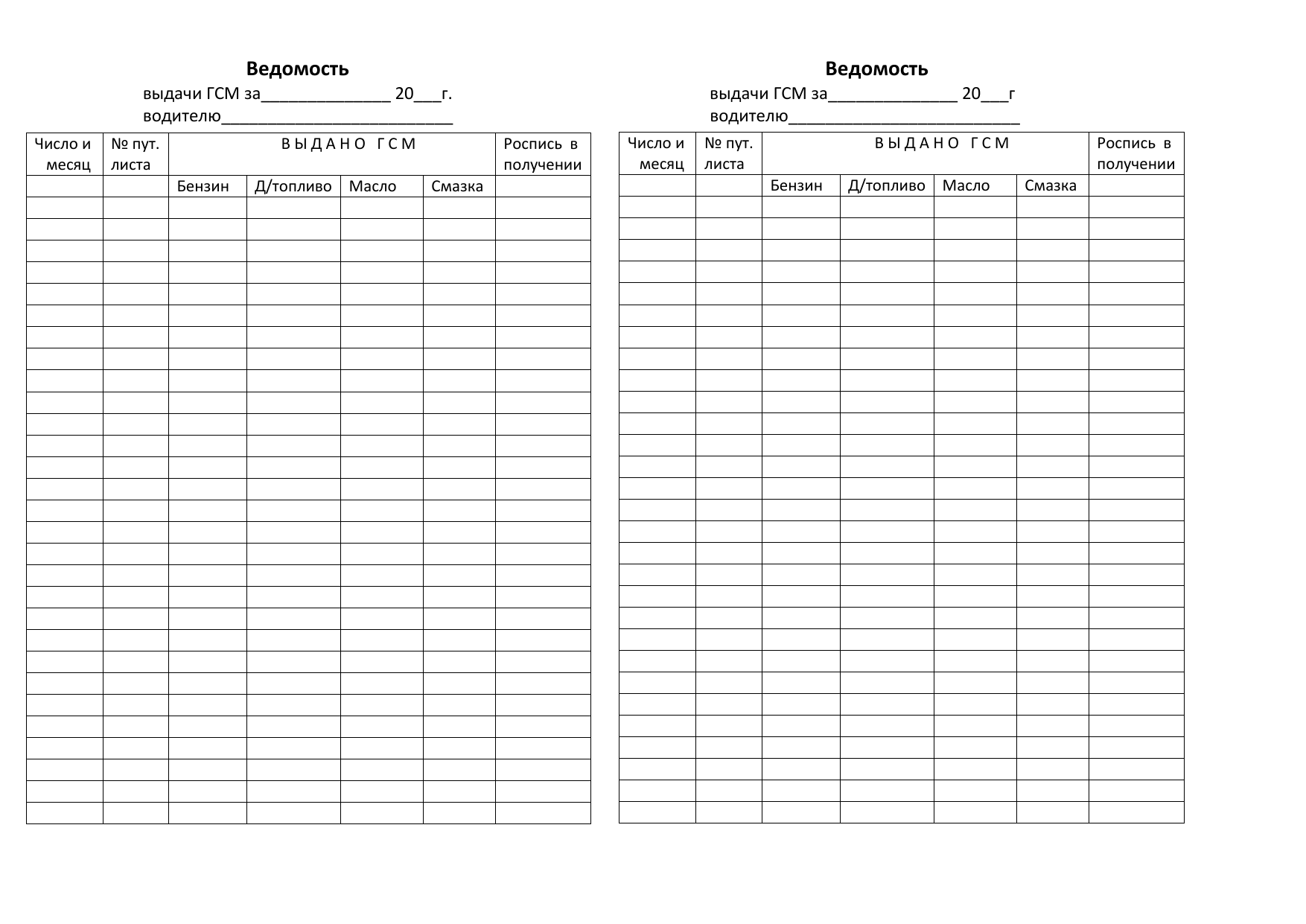

Путевой лист также должен содержать информацию о заправках автомобиля и объеме заправленного топлива. Водитель должен обязательно записывать даты и места заправок, а также количество затраченного топлива.

5. Сохраняйте путевые листы и журнал учета ГСМ

Для полной и надежной фиксации расхода ГСМ рекомендуется хранить все использованные путевые листы и вести журнал учета топлива. Это позволит в будущем проводить анализ и выявлять потенциальные проблемы или неэффективность использования топлива.

Учет расхода ГСМ в путевом листе является важным аспектом экономической деятельности организации. Точный учет поможет контролировать затраты, оптимизировать процессы перевозок и повысить эффективность работы. Соблюдение приведенных шагов позволит более точно отслеживать расход топлива и улучшить управление средствами, выделенными на ГСМ.

Пример оформления ГСМ в учете

Для эффективного контроля и учета топлива в организации рекомендуется использовать специальные топливные карты. Такой подход позволяет автоматизировать процесс заправки автомобилей, удобно отслеживать расход топлива и сократить возможные злоупотребления.

В учетной системе предусмотрены следующие поля для заполнения информации о топливных картах:

- Номер карты: каждой карте присваивается уникальный номер, который используется для идентификации в системе.

- Дата выдачи: указывается дата выдачи топливной карты.

- Организация: указывается наименование организации, выдавшей карту.

- Водитель: указывается ФИО водителя, которому выдана карта.

- Лимит по топливу: указывается максимальная сумма топлива, на которую может быть заправлен автомобиль с использованием данной карты.

- Остаток по топливу: указывается текущий остаток топлива, доступный для заправки.

- Дата и время заправки: фиксируется дата и время каждой заправки.

- Номер карты: указывается номер топливной карты, используемой при заправке.

- Организация: указывается наименование организации, от которой получена топливная карта.

- Водитель: указывается ФИО водителя, заправляющего автомобиль.

- Объем топлива: указывается объем топлива, заправленного на заправке.

- Стоимость: указывается стоимость заправки.

Пример таблицы учета топливных карт:

| Номер карты | Дата выдачи | Организация | Водитель | Лимит по топливу | Остаток по топливу |

|---|---|---|---|---|---|

| ТК-001 | 01.01.2023 | ООО «Автотранспорт» | Иванов Иван Иванович | 2000 л | 1500 л |

| ТК-002 | 01.01.2023 | ООО «Автотранспорт» | Петров Петр Петрович | 1500 л | 1000 л |

Такая система учета топливных карт и заправок поможет организации эффективно контролировать потребление топлива, избежать неправомерных действий и оптимизировать расходы на топливо.

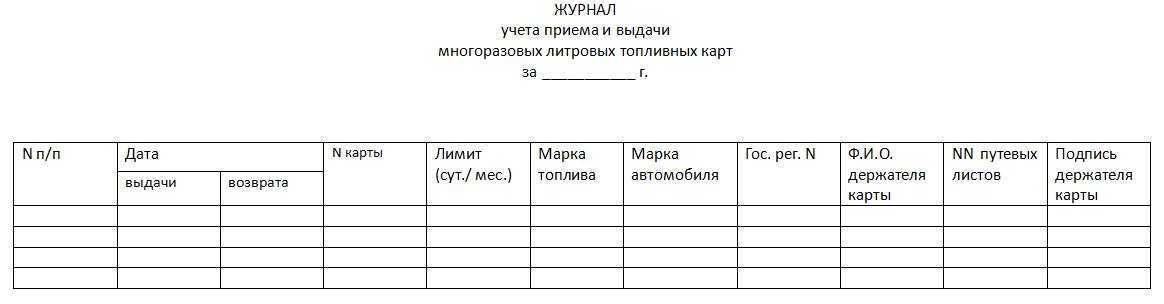

Акт приема-передачи топливных карт: что это?

Топливные карты давно стали востребованным инструментом управления финансами организации в части расходов на ГСМ. Возможность контролировать действия ответственных сотрудников в режиме 24/7 и перевод бухгалтерской отчетности в электронный формат значительно упрощают ведение бизнеса любого масштаба. Оплата светлых нефтепродуктов в сетях АЗС пластиковыми носителями позволяет экономить на стоимости каждого литра горючего и получать дополнительные привилегии в качестве участника топливных программ.

Максимальное снижение расходов возможно вплоть до 30%, включая упрощенную процедуру возврата 20% НДС.

Использование бензиновых карт в деятельности предприятия откладывает отпечаток на способе ведения бухгалтерского учета. Многие процедуры переводятся в электронный формат, а личный кабинет большинства операторов карт можно интегрировать во внутренние провайдеры ЭДО компании.

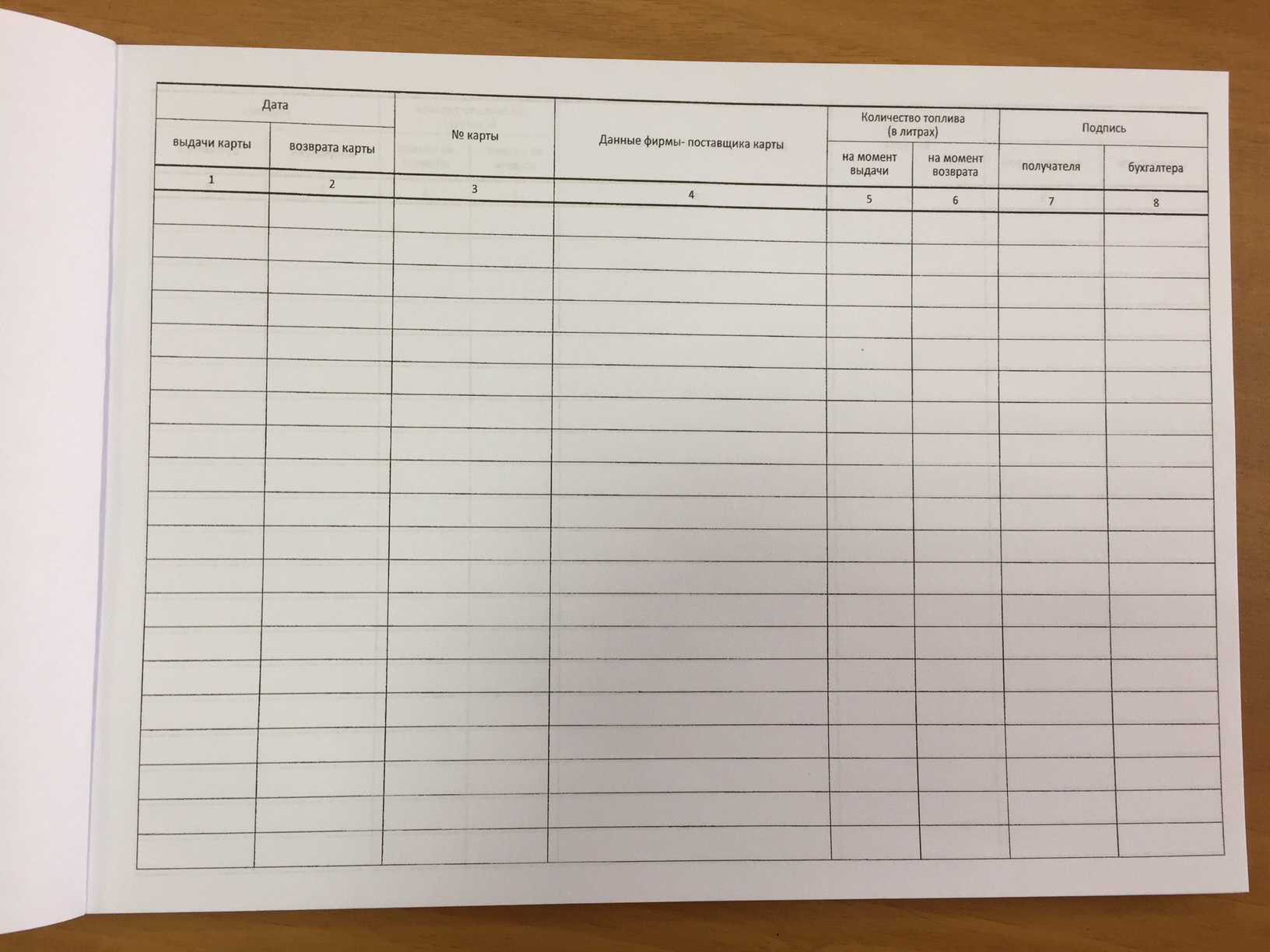

Топливные карты заказываются по числу автомашин в собственном парке организации. Один пластиковый носитель выдается одному водителю, и все его действия (место и стоимость заправки, выбранный тип горючего) будут фиксироваться в учетной записи клиента в режиме реального времени. Передача носителя сотруднику фиксируется составлением акта приема-передачи.

Это краткий документ, который включает в себя следующие данные:

- наименование транспортного средства и ФИО ответственного лица;

- цифровые данные пластиковой карточки;

- время и место передачи пластика;

- лицо, уполномоченное в предприятии на передачу карт;

- оператора топливной карты или сеть АЗС, в которой ее принимают;

- полные реквизиты организации;

- задача, для реализации которой передаются карточки.

Упрощение отражения операций с нефтепродуктами в «1С:Бухгалтерия»

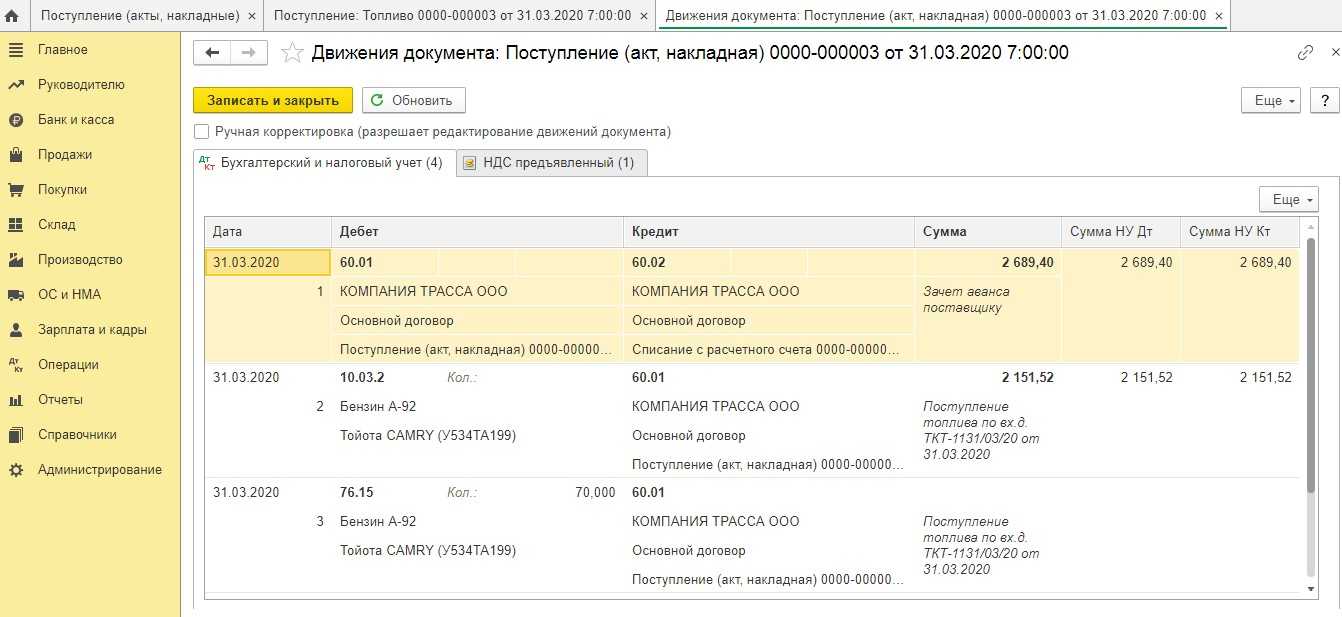

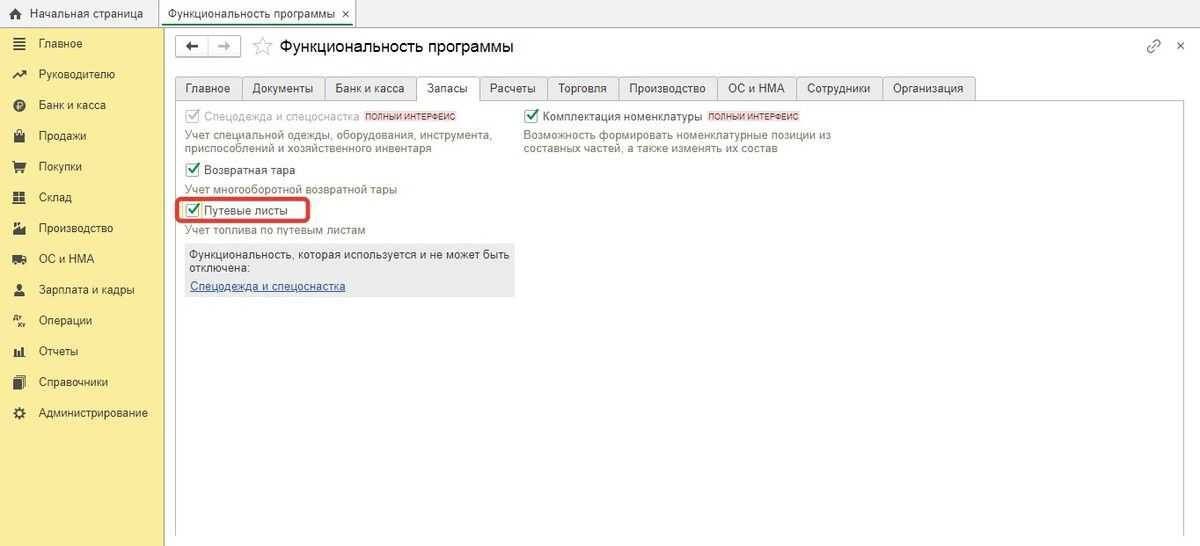

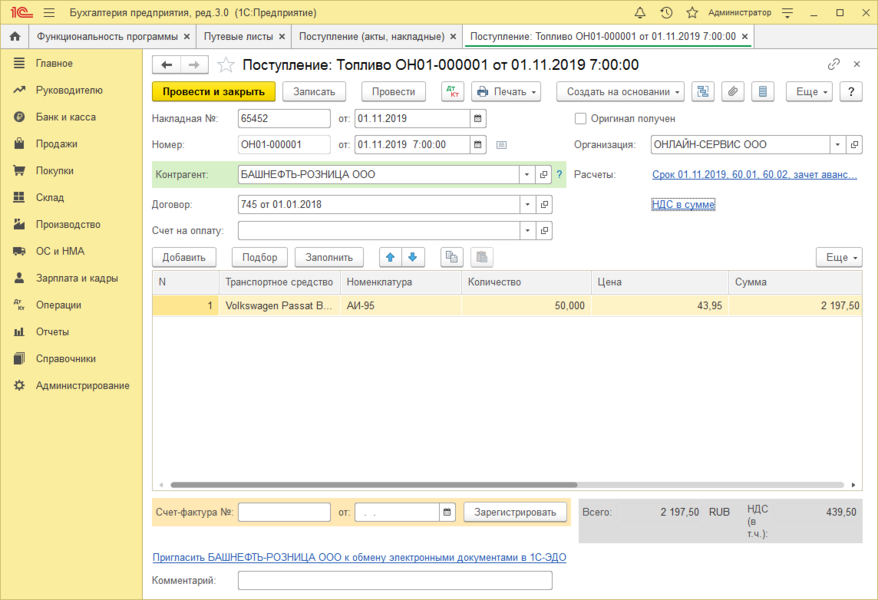

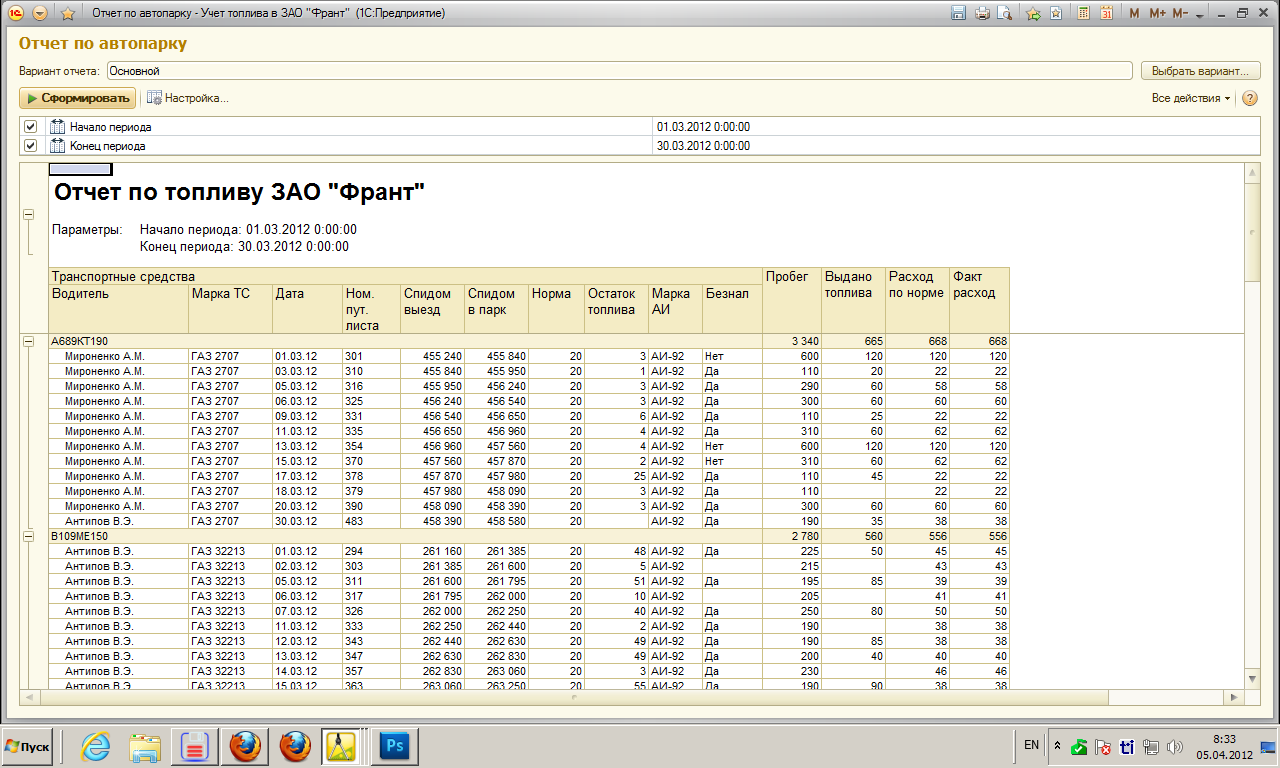

В редакции 3.0 добавлена функция «Учет по путевым листам». В формировании проводок счет 10.03 «Топливо» теперь не участвует, так как стал группой. Бухгалтеры теперь пользуются субсчетами 10.03.1 «Топливо на складе» и 10.03.2 «Топливо в баке», где при активации функции «Путевые листы» (ПЛ) ведется учет нефтепродуктов по каждому ТС. Приход горючего по карте отражают по дебету этих счетов, а расходные операции — по кредиту.

В прежних редакциях для путевых листов не было предусмотрено печатной формы. Активация новой возможности происходит в разделе Главное — Настройки — Функциональность. На закладке «Запасы» нужно включить настройку: поставить галочку.

В 8 версии программы бланк заполняют на каждую машину. Он служит подтверждением трат на ГСМ для расчета налога на прибыль. В ПЛ заполняют количество горючего, заправленного на АЗС по карте и истраченного в поездке. Заполнение ПЛ не только подтверждает производственный характер расходов, но и фиксирует пройденное автомобилем расстояние.

Документ позволяет отражать покупку горючего по кассовым чекам и топливным картам, а также вести учет остатков в баке. Этот функционал могут применять в компаниях, где пользуются легковыми машинами для служебных целей, но не автотранспортные предприятия.

Почему покупать бензин по топливным картам «ЕДИНАЯ» так выгодно?

Выгода складывается из двух пунктов. Во-первых, перечисленные преимущества (отсутствие перепробега, жёсткий контроль расходов), по оценкам специалистов, помогают экономить до 12% на стоимости топлива.

Во-вторых, «МАСТЕРС» ежемесячно предоставляет развёрнутые отчёты по топливным расходам вашей компании. Это здорово упрощает бухгалтерскую и налоговую отчётность. Дело в том, что в счёт-фактурах стоимость топлива указана с учётом НДС. Получается, что можно вычесть этот налог из финальной суммы с налогооблагаемой базы — 20%.

Таким образом, топливные карты АЗС помогают хорошо сэкономить и держать расходы под контролем.

Учет ГСМ в редакции 3.0 программы «1С»

Покупка горючего возможна по кассе за наличные и по безналичному расчету. При выборе второго варианта поставка ГСМ происходит централизованно после заключения договора, а поставщик передает топливные карты и талоны по накладной после поступления денег на счет.

Учет горючего при закупке через подотчетных лиц

При покупке нефтепродуктов за наличные в «1С» используют «Авансовый отчет» в меню «Банк и Касса». Для этого сначала водителю выдают деньги из кассы. После заправки за наличные нужно будет приложить кассовые чеки с АЗС к «Авансовому отчету». Принять НДС к вычету по ним не получится (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

После этого в номенклатуре нужно выбрать вид нефтепродуктов, например, бензин АИ-92, и заполнить количество литров и цену приобретения. Проводки при оприходовании ГСМ будут такими: Дт 10.3 — Кт 71.01.

Учет ГСМ по топливным картам

Карты с чипом водители используют для расчета за горючее и услуги на заправке. Пластик часто предоставляют бесплатно, затем его возвращают поставщику. Стоимость топливной карты, за которую взимается плата, отражают через «Покупки» и «Поступление».

На карте есть такая информация:

-

наименования и количество литров топлива;

-

доступные услуги на АЗС;

-

лимиты средств на горючее и услуги.

У организации может быть неограниченное количество карт, которые закрепляют за водителем или транспортным средством.

Топливные карты от компании «ППР» помогут выгодно заправлять машины вашей компании. Есть вычет НДС. На территории России доступно 18 000 АЗС и 800 АГЗС. Заключить договор можно на оплату топлива и дополнительные услуги: мойку, техобслуживание, ремонт, шиномонтаж, ОСАГО. По указанным категориям есть полный пакет документации.

Операции с топливной картой легко проводить в личном кабинете. В нем можно:

-

отследить расход горючего у каждого водителя;

-

установить лимиты по операциям;

-

заблокировать, если необходимо.

При закупке горючего по топливной карте для внесения операции в «1С: Бухгалтерия» предназначен документ «Поступление». Счет-фактуру регистрируют, а НДС принимают к вычету. Движение пластика оформляют через «Передачу материалов в эксплуатацию», а списывают топливо по требованию-накладной.

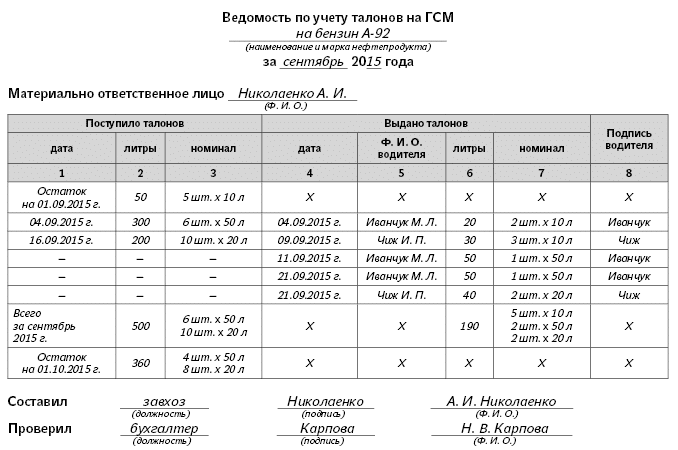

Учет ГСМ при закупке по талонам

Отражение операций с талонами на горючее происходит двумя способами в зависимости от времени смены права собственности на топливо:

-

Когда происходит передача талонов. При этом варианте поставщик предоставляет документацию на горючее (счет-фактуру, накладную), а в договоре указывают, что нефтепродукты находятся на ответхранении у продавца до заправки. Приход и расход бланков заносят в книгу учета. Покупку горючего проводят в учете через операцию «Поступление», а заправку в баки — через «Перемещение товаров».

-

Во время заправки. При выборе этого варианта учет происходит на счете 50.03 «Денежные документы». Для оформления прихода проводят передачу талонов водителям через проводку «Поступление», а также «Выдачу денежных документов».

Списание ГСМ в обоих случаях происходит по требованию-накладной.

Что относится к ГСМ?

В данной статье рассмотрим, что относится к горюче-смазочным материалам (ГСМ) и какие продукты входят в их состав.

К горюче-смазочным материалам (ГСМ) относятся следующие продукты:

- Бензин — это вид топлива, применяемый для двигателей внутреннего сгорания, работающих по принципу зажигания смеси воздуха с топливом.

- Дизельное топливо — используется в дизельных двигателях, где сжатый воздух самоизвлекает тепло из топлива для воспламенения.

- Масло смазочное — это вещество, применяемое для снижения трения между движущимися частями механизмов и обеспечения их надлежащей работы.

- Смазка — это форма масла смазочного, которая обладает более плотной текстурой и применяется для смазывания определенных узлов и механизмов.

- Солярка — это вид топлива, подходящий для установок системы отопления, теплиц, с/х техники и других технических устройств.

- Газовый конденсат — это смесь газа и нефтяных фракций, получаемая на газоперерабатывающих заводах и применяемая в качестве топлива.

- Прочие горюче-смазочные материалы, такие как керосин, топливо для реактивных двигателей, трансмиссионные масла и др.

Примечание: Важно отметить, что использование ГСМ является потенциально опасным и требует соблюдения особых условий хранения и транспортировки. Установлены нормативные правила и правила безопасности для обращения с данными материалами

Отражение расходов на заправку машин

Любые разновидности ГСМ, как и все материально-производственные запасы организации, учитывают по фактической себестоимости (ФСБУ 5/2019 «Запасы»). Учет поступления и списания нефтепродуктов по плану счетов бухучета проводят на счете 10 «Материалы» и отдельных субсчетах.

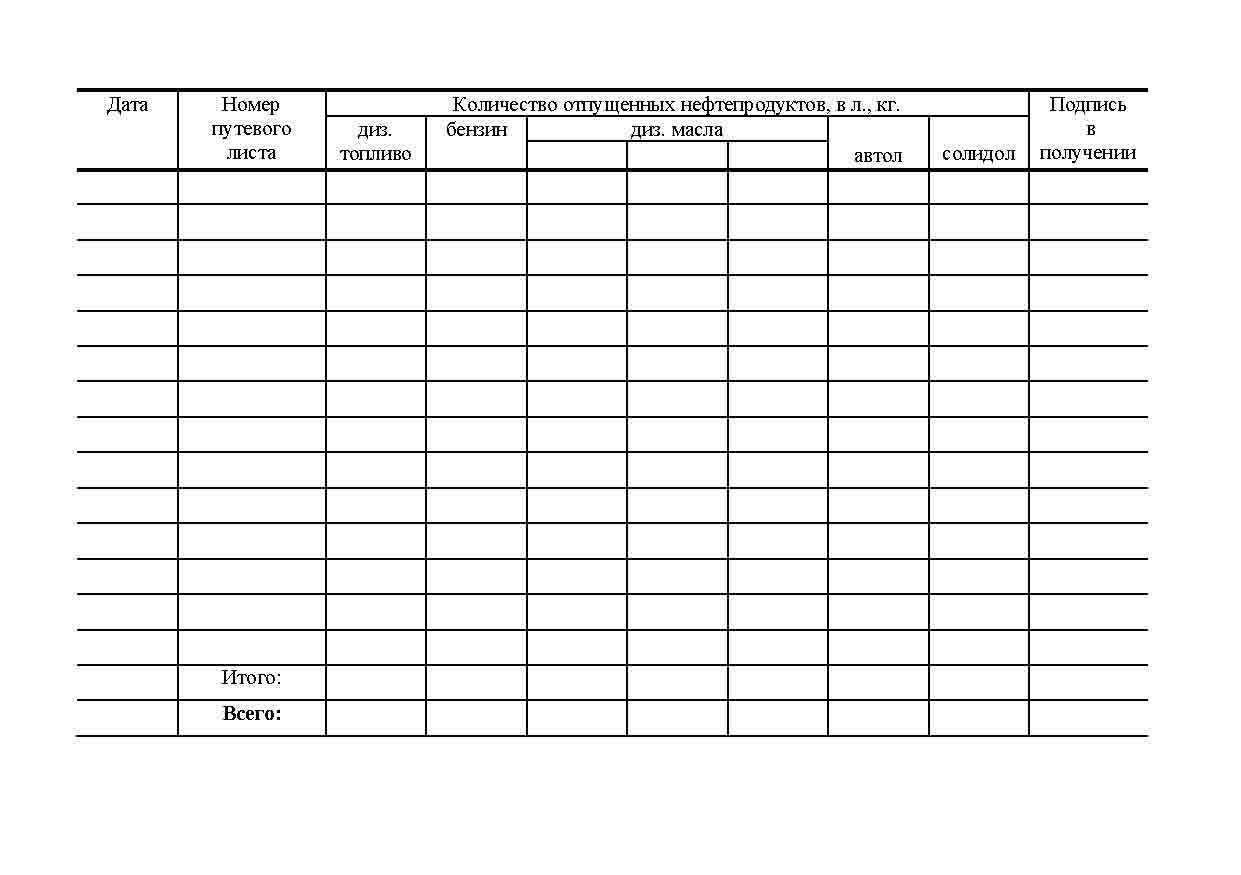

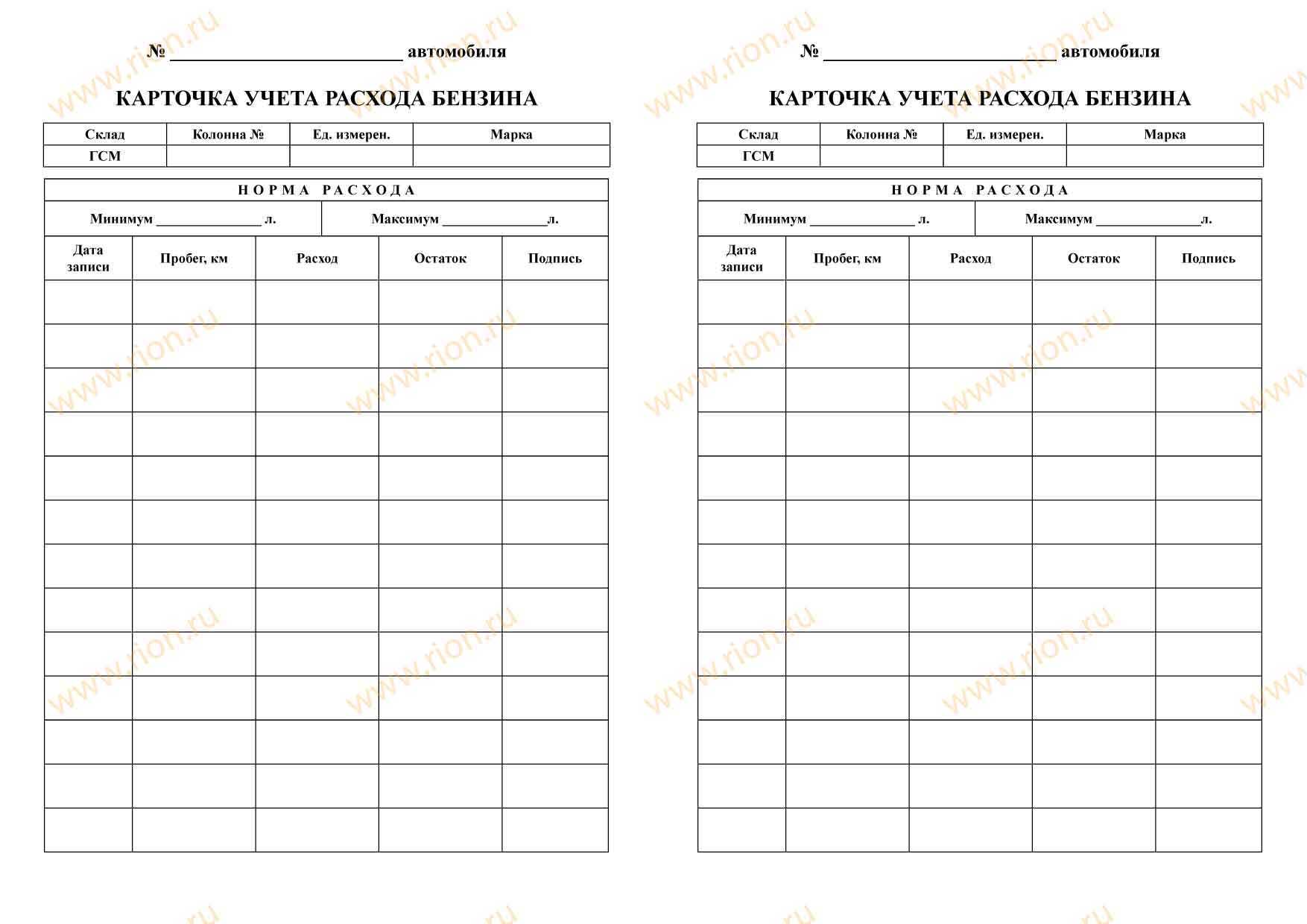

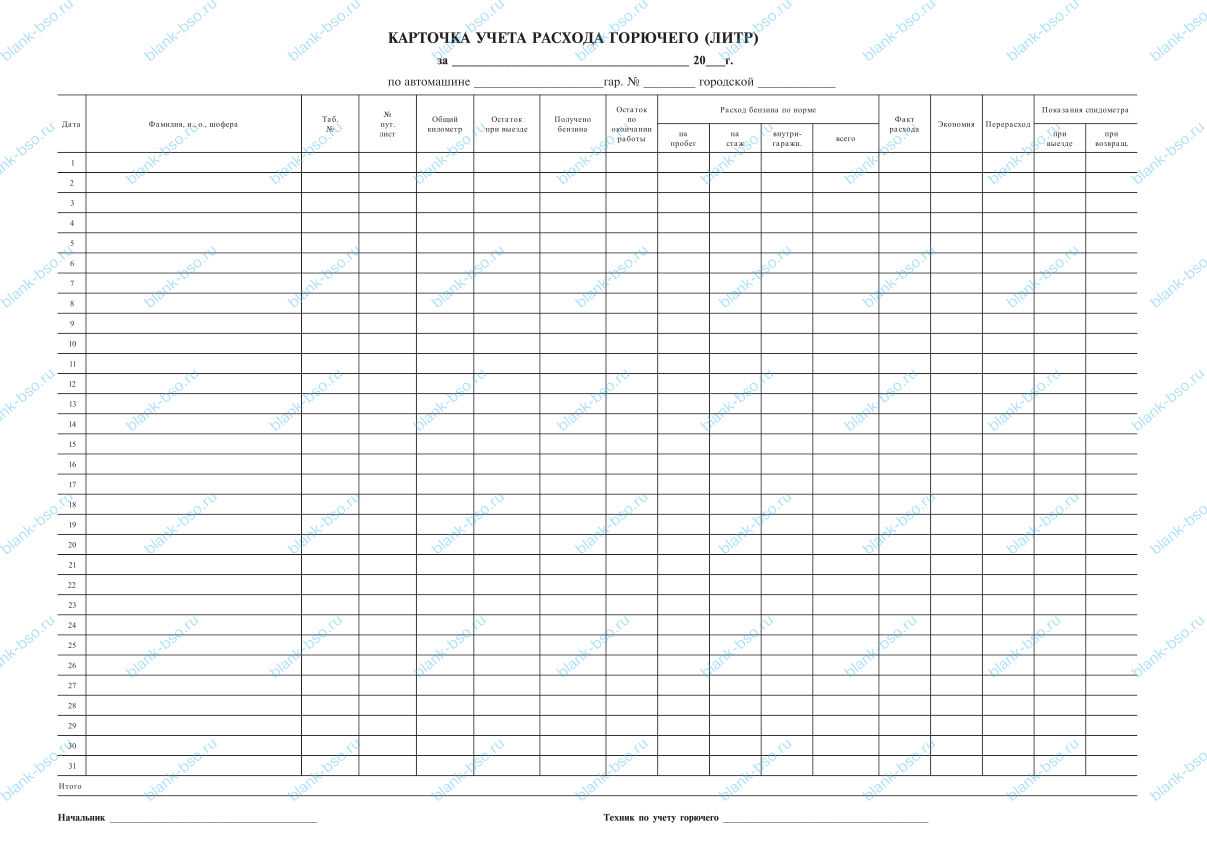

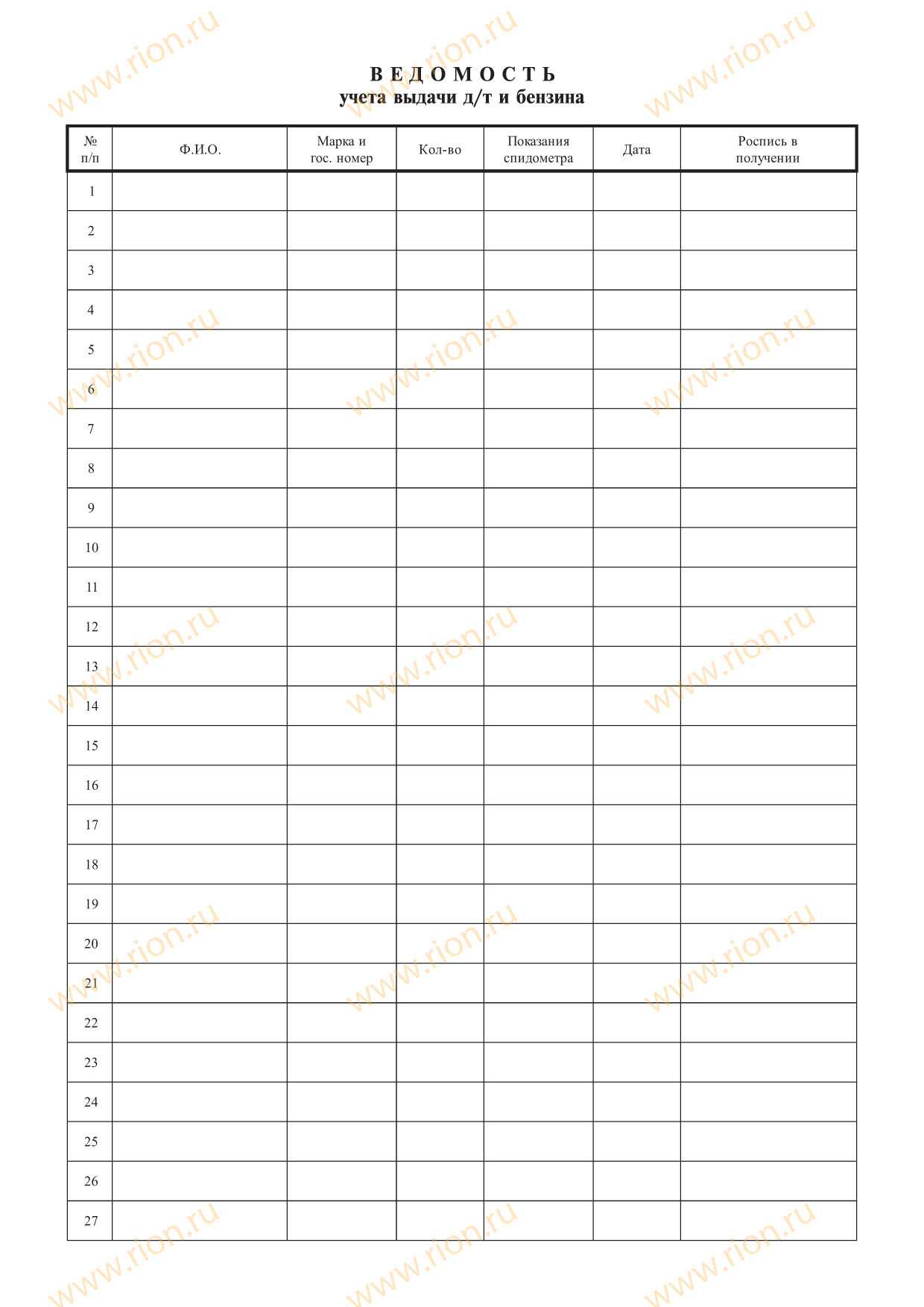

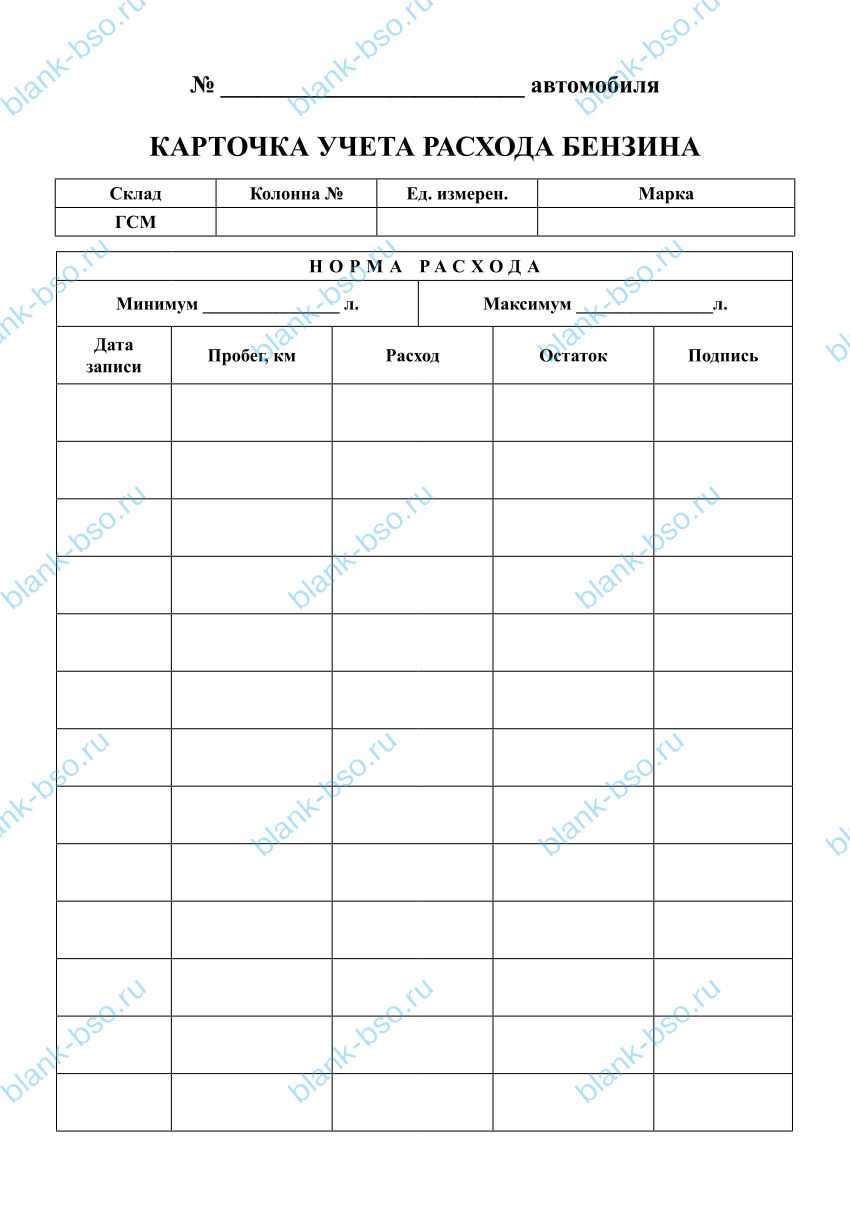

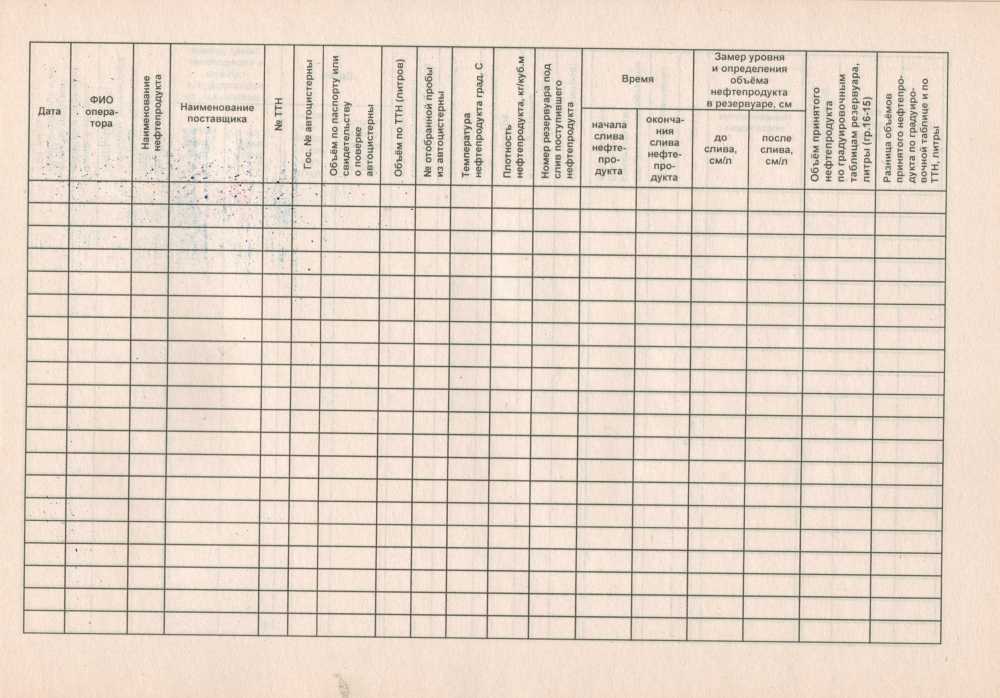

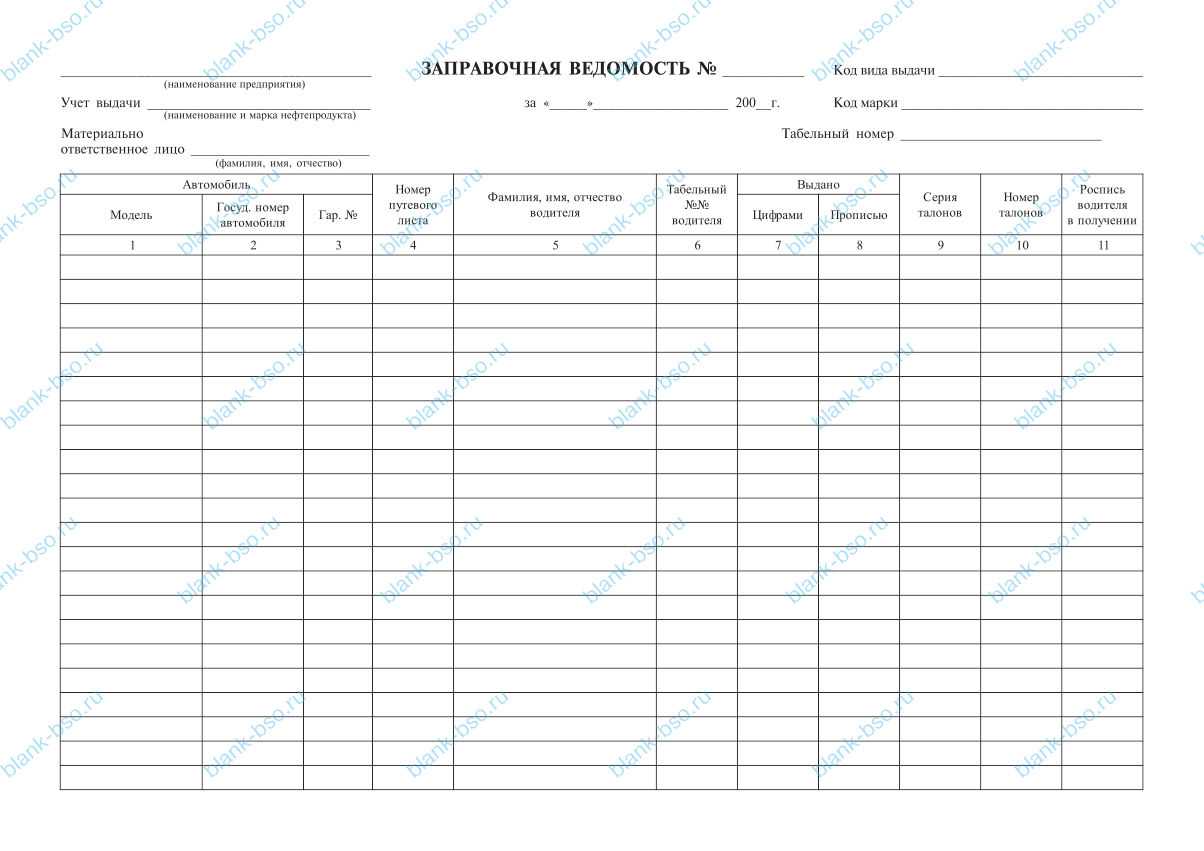

Основные сведения по постановлению № 78 от 28.11.1997 Госкомстата России отражают в путевом листе. Для автотранспортных предприятий требования обязательны к применению, а вот для остальных компаний допускается разработка собственной формы листа или доработка существующих.

Основные сведения — километраж, который прошло авто, количество топлива (которое поступило и которое израсходовали), стоимость горючего.

Обязательное условие, чтобы в бланке были такие данные:

-

номер и наименование документа;

-

срок действия;

-

сведения о владельце и водителе ТС;

-

информация о транспорте (тип, госномер, показания спидометра).

Расходы на горючее должны быть экономически обоснованы, подтверждаться документацией и проводиться в рамках деятельности, цель которой заключается в получении дохода (п. 1 ст. 252 НК РФ).

Устанавливать нормы расхода могут на предприятиях самостоятельно, достаточно только утверждения их приказом руководства. Можно использовать нормативы из инструкции к транспортному средству, воспользоваться распоряжением № АМ-23-р от 14.03.2008 Минтранса России.

Бухгалтер списывает стоимость горючего в расходы, которые относятся к обычным видам деятельности, и включает их в состав прочих при расчете налога на прибыль.