Стороны договора займа — заёмщик и займодатель. Есть особенности

Договор займа денежных средств заключают любые физические и юридические лица в любых комбинациях и на любых условиях. Чтобы выдавать займы, не нужна лицензия или чье-либо разрешение. Главное — это занимать деньги за счет собственных средств. Если на выдачу займа идут чужие деньги, в этом есть признаки кредитной деятельности. А ее могут вести только банки и кредитные организации (ст. 819 ГК).

В зависимости от того, кто является стороной договора, могут возникать разные налоговые особенности.

Договор займа между физическими лицами. Например, между ИП. Особенность такого договора в двойственном статусе ИП: это просто физлицо, а субъект предпринимательства. Его операции попадают в сферу контроля со стороны ФНС. Поэтому договор денежного займа учитывают при налогообложении.

Если ИП — займодавец, прибыль от процентов признается его внереализационными доходами (п. 6 ст. 250 НК). Такие доходы ИП обязан учитывать при расчете налогов.

Если ИП — заемщик, и он получил от другого ИП беспроцентный займ, это тоже считается внереализационным доходом. Прибылью в этом случае считается то, что ИП не платил проценты. При расчете налоговой базы он должен учесть прибыль, исходя из суммы займа и ключевой ставки ЦБ.

Скачать образец договора займа между ИП

Договор займа между юридическими лицами. От имени организаций в таких договорах обычно выступают руководители или иные уполномоченные лица по доверенности. Вот какие особенности им нужно учитывать

Проценты по договору займа ООО-займодавец учитывает как внереализационные доходы при расчете налога на прибыль. С них НДС платить не нужно. Проценты — это стоимостью услуг по предоставлению займа в денежной форме, поэтому на сумму процентов займодавец обязан выставить счет-фактуру с надписью или штампом «Без налога (НДС)» (Письмо Минфина № 03-07-07/40).

Если ООО заключила договор вещного займа, займодавец должен платить НДС (письмо Минфина № 03-07-11/515). А еще, в 5-дневный срок с момента передачи имущества обязан выставить заемщику счет-фактуру с выделенным НДС (п. 3 ст. 168 НК).

Скачать образец договора займа между ООО

Договор займа между физическим и юридическим лицом. Обычно такую схему используют, в двух случаях:

- Когда компания выдает займ одному из своих сотрудников.

- Когда компании нужны деньги, учредитель готов их предоставить, но не хочет вносить в уставной капитал.

Обычно такие договоры заключают на беспроцентной основе.

Если заемщик — физлицо, после исполнения договора займа у него возникает материальная выгода от экономии на процентах за пользование заемными средствами. Такая выгода считается как ⅔ от ставки рефинансирования ЦБ на сумму займа и облагается НДФЛ 35%.

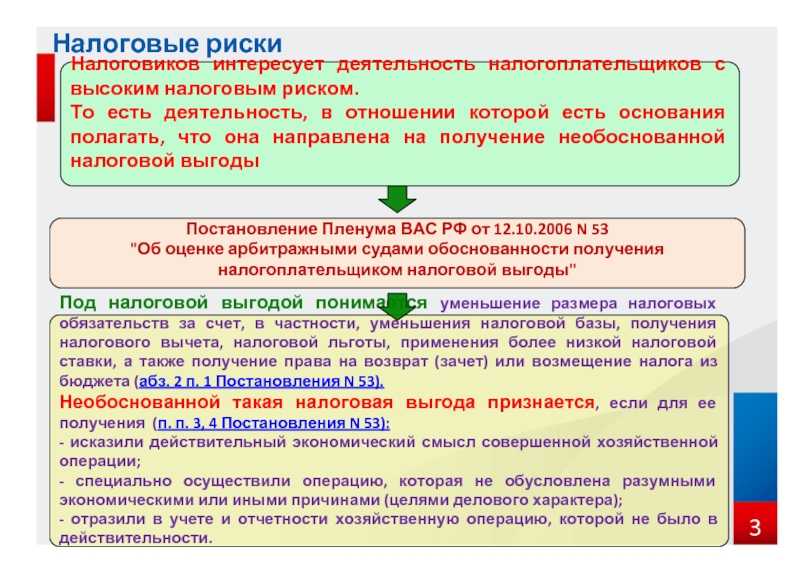

Если заемщик — организация, ФНС может воспринять получение беспроцентного займа как нерыночную сделку и насчитать необоснованную налоговую выгоду. Если так произойдет, инспекция доначислит налог на прибыль исходя из суммы процентов по сопоставимому займу.

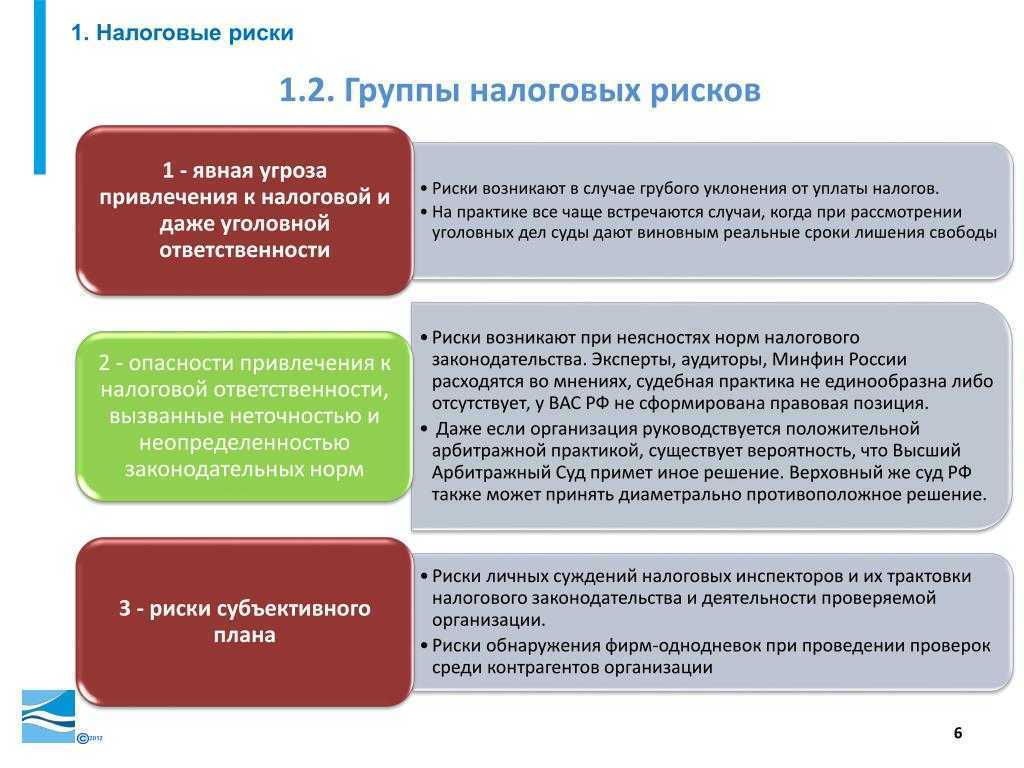

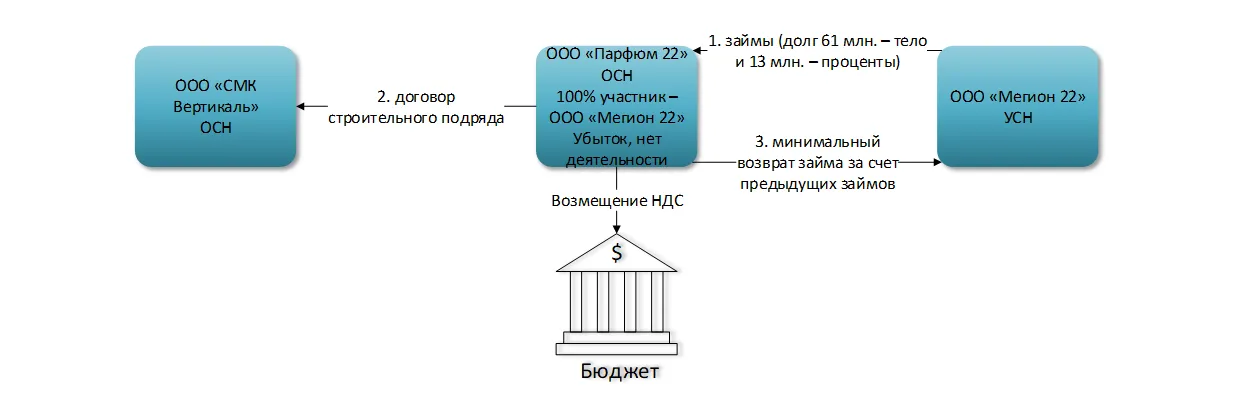

Риск переквалификации займа

На практике иногда возникают ситуации, когда налоговики подозревают участников займа в том, что договор займа был оформлен для прикрытия, т.е. без реальных намерений по созданию для заимодавца и заемщика правовых последствий. Чем это чревато?

Есть два вида последствий. Первый – всю сумму процентов проверяющие могут исключить из уменьшаемых расходов. Второй – могут признать все тело займа доходом, облагаемым налогом (постановление Арбитражного суда Западно-Сибирского округа от 21.08.2018 № Ф04-2930/2018 по делу № А27-12887/2017 – в пользу ИФНС).

Возможен еще третий вид последствий для тех, кто применяет УСН: при такой переквалификации заемщик может слететь со спецрежима, если выяснится, что при переквалификации займа в доход увеличится порог дохода, дающий право на применение УСН. Это грозит доначислением сразу по нескольким налогам (налог на прибыль/НДФЛ, НДС и пр.). Подобные прецеденты случались, и суд в этом случае поддерживал налоговиков (Определение Верховного Суда РФ от 03.04.2019 № 304-ЭС19-3151).

В отношении первого вида последствий отметим, что риски возникают при наличии сразу нескольких подозрительных факторов:

- займодавец является взаимозависимым лицом;

- неуплата процентов на протяжении длительного времени (несколько лет), постоянное продление срока действия договора займа;

- убыточность заемщика, что свидетельствует об отсутствии у него источников для возврата займов и выплаты процентов.

Наличие этих факторов не позволило организации выиграть судебный процесс в деле, рассматриваемом Арбитражным судом Центрального округа в Постановлении от 20.04.2017 № Ф10-960/2017 (определением Верховного Суда РФ от 16.08.2017 № 310-КГ17-10276 было отказано в пересмотре дела). Но не все так однозначно. В судебной практике имеются и примеры судебных споров, решенных в пользу налогоплательщиков (постановления Арбитражного суда Уральского округа от 25.06.2019 № Ф09-2993/19, Арбитражного суда Западно-Сибирского округа от 28.05.2018 N Ф04-1678/2018, Арбитражного суда Северо-Западного округа от 15.08.2018 № Ф07-9023/2018).

https://buh.ru/articles/documents/136697/

Договор беспроцентного займа между юридическими лицами

Подобная форма правоотношений между предприятиями предусматривает соглашение, при которой одна из сторон передает, а другая – принимает в собственность деньги или товары. Договор ссуды между юрлицами дополнительно подразумевает что:

- По истечении установленного срока организация-заемщик должна вернуть тождественное количество финансовых средств или ценностей (столько же кирпича, бетонных блоков и др.).

- Такая услуга может иметь оплату в виде процента. Он начисляется в тех же единицах (то есть, деньгах или конкретном товаре), что и выданная ссуда

Юридические требования к оформлению займа между двумя организациями имеют свои особенности, которые необходимо учитывать при составлении официальных документов. Заверять соглашение в нотариальной конторе не требуется, но это можно сделать по желанию одной из сторон. В законодательстве говорится об обязательной письменной форме договора. Если он не оформлен, а деньги (или товарные ценности) переданы заемщику, налоговые органы будут считать это необоснованным обогащением. Правильно составленный документ должен:

- Включать реквизиты сторон.

- Соответствовать законодательным нормам и требованиям, являться многофункциональным документом, предусматривающим все особенности сделки.

- Во избежание споров, прямо содержать указание о возмездности сделки – необходима или нет оплата в виде процентов за оказанную услугу.

Выдача и получение ссуды между юрлицами имеет важную особенность, отличающую ее от банковских кредитов. Соглашение вступает в силу только в момент вручения денег или товара от заимодавца заемщику и действует на протяжении указанного срока. Такой документ можно заранее скрепить подписями сторон. Если по каким-то причинам кредитор не передает денежные средства или ценности, то соглашение считается не вступившим в силу

Положения о договоре займа установлены гл. 42 Гражданского кодекса РФ. В соответствии с этими нормами, субъектами рассматриваемого договора могут быть как граждане, так и организации. Между тем в отношении оформления займовых договорных документов действуют также гражданско-правовые положения, распространяющиеся на сделки любого вида.

Ограничений по сумме договоров займа между юридическими лицами законодательство не содержит. Однако необходимо учитывать положения иных нормативных актов, к примеру:

- Если сумма займа достигнет или превысит 600 000 рублей, то может потребоваться процедура обязательного госконтроля в отношении таких сделок в порядке подп. 4 п. 1 ст. 6 закона «О противодействии легализации (отмыванию) доходов…» от 07.08.2011 № 115-ФЗ

- Чем выше сумма займа в случае сделки с процентом за пользование кредитными средствами, тем выше налог на прибыль, который придется уплатить, исполняя требования налогового законодательства.

Образец договора процентного займа

Если человек по каким-либо причинам не может взять кредит в банковском учреждении, то стоит взять его у физического лица. Давайте детальнее просмотрим условия договора займа между юридическим и физическим лицом в 2018 году. Договор займа – это правовые отношения двух сторон, которые заключаются при выдаче заимодавцем денежных средств или каких-либо материальных вещей заемщику.

При этом соглашении, последний должен возвратить эту сумму при условиях договора займа. Важная информация Часто, исходя их практики, частные предприниматели обращаются к физическим лицам с целью взять денежные суммы для осуществления производства своей финансово-хозяйственной деятельности. К такому способу предприятия приходят потому, что в банковских организациях часто не выгодно, или довольно затруднительно брать кредиты из-за немалого перечня на то причин.

Структура договора займа между физическим и юридическим лицом

2. Определение сторон

В следующей части договора следует указать полные наименования и реквизиты физического и юридического лица, которые являются сторонами по договору. Необходимо указать адреса, контактные данные и ИНН/ОГРН сторон.

4. Условия предоставления займа

Здесь следует указать основные условия предоставления займа, такие как срок предоставления, порядок выдачи средств, способ и сроки возврата займа, процентные ставки и комиссии, если они применимы

Важно учесть все возможные риски и обязательства сторон

5. Ответственность сторон

В этой части договора следует прописать ответственность сторон за невыполнение своих обязательств по договору. Это могут быть штрафы, санкции или иные меры, которые могут быть предусмотрены законодательством.

7. Подписи сторон

Последним шагом при составлении договора займа является подписание документа сторонами. Каждая сторона должна поставить свою подпись и указать дату подписания.

Договор займа между физическим и юридическим лицом является юридически обязательным документом, который регулирует отношения сторон. Следует придерживаться стандартной структуры и учитывать все необходимые условия, чтобы избежать возможных конфликтов и недоразумений.

Договор займа заключают в письменной форме

Письменная форма договора займа обязательна для случаев (ст. 808 ГК):

- Когда договор заключают физлица, а сумма договора больше 10 тыс. рублей.

- Когда хотя бы одна из сторон — организация.

Отсутствие письменного документа — не трагедия, договор не аннулируют. Если дойдет до суда, заключение договора займа всегда можно подтвердить перепиской с контрагентом или финансовыми документами: платежными поручениями, банковскими справками. Главное, чтобы из них явно следовало — заемщик получил от взаймы определенную сумму, и это не оплата за товары или услуги, а именно заем.

Когда заем нужен срочно, а на письменный договор займа и согласование условий нет времени, рекомендуем оформить хотя бы расписку. Так тоже можно. А в ней — кратко предусмотреть обязательства по договору займа: кто, у кого и сколько взял взаймы, когда деньги нужно вернуть и есть ли проценты. Если позже появятся дополнительные условия, можно оформить полноценный договор.

Скачать бланк расписки

Общие сведения о договоре займа

По сути, это тот же кредитный договор, только вместо банка – ИП, ООО, самозанятый. Тот, кто дает деньги, называется заимодавцем, а тот, кто получает – заемщиком. Сам порядок предоставления займа регулируется статьями 807– ГК РФ.

В заем можно получить деньги, оборудование, материалы, сырье и даже ценные бумаги. Заемщик при этом обязуется вернуть те же вещи или ту же сумму с процентами или без них – это зависит от условий конкретного договора.

Например, ИП занимается изготовлением тротуарной плитки, бордюров. У него закончился цемент – поставщик задержал партию, она еще в пути. Предприниматель обратился к руководству торгово-производственной базы, на территории которой арендует мастерскую, с просьбой о беспроцентном займе 10 мешков цемента из имеющихся запасов. Через три недели он вернул ровно 10 мешков обратно.

Закон не связывает участников сделки с их статусом: оформить заём могут юридические лица, граждане, индивидуальные предприниматели и самозанятые. В отличие от соглашения безвозмездного пользования (ссуды), в случае с займом ограничений нет.

Например, заключить договор процентного или беспроцентного займа могут материнская и дочерняя компания, главный офис и филиал, фирма и ее учредитель, ООО и ИП, юридическое лицо и генеральный директор и пр.

Прикрытие займом оплаты товара

Другой частый случай нарушения с займами – это схема по сокрытию выручки, когда документы по товарам/работам/услугам не оформляются, вместо этого стороны заключают договор займа на соответствующую сумму для того, чтобы избежать налогообложения выручки.

Однако налоговые органы раскрывают и такие непростые ухищрения: например, учредитель предоставлял обществу беспроцентные займы в размере, который соответствует, неучтенной выручке, не имея финансовой возможности по предоставлению займов. При этом в договорах займа и дополнительных соглашениях к ним не указаны суммы предоставляемых заемных средств, сроки, порядок выдачи и возврата заемных средств. Заемные средства регулярно вносились в кассу общества и в дальнейшем на расчетный счет учредителя с назначением платежа «выручка» в дни сдачи наличной торговой выручки в банк, однако источник формирования этой выручки подтвержден не был. В результате налогоплательщику был доначислен налог на прибыль.

Договор займа между физ лицом и юрлицом

Соглашение о займе между организацией и гражданами заключается с целью финансирования деятельности предприятия, если по какой-либо причине юридическое лицо не может обратиться в банк или другое кредитное учреждение. Каким образом осуществляется взаимодействие, о правовых основах подобных сделок и налогообложении при такой схеме сотрудничества вы узнаете из этой статьи.

Договором займа считается соглашение, предметом которого является обязанность одной стороны передать деньги или определенными родовыми признаками вещи в пользование другого субъекта, ответственного за возврат средств или материальных объектов с предоставлением прибыли (с процентами) или без таковой (ст.809 ГК РФ).

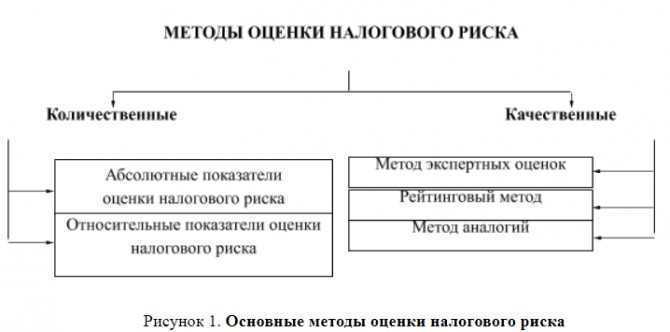

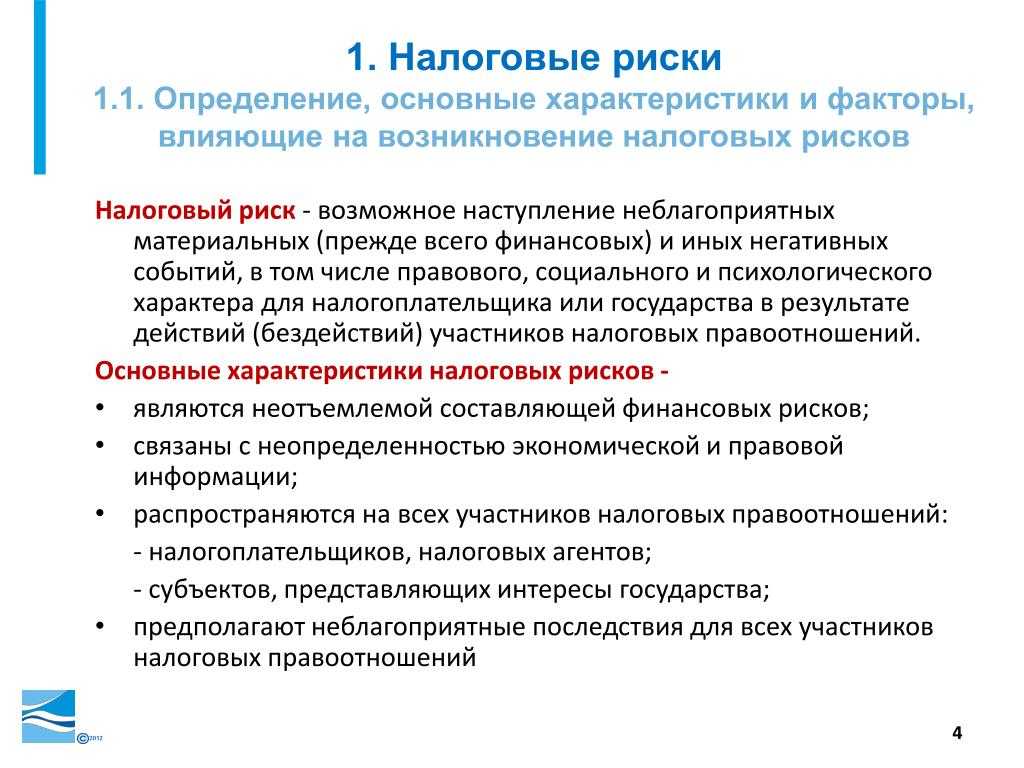

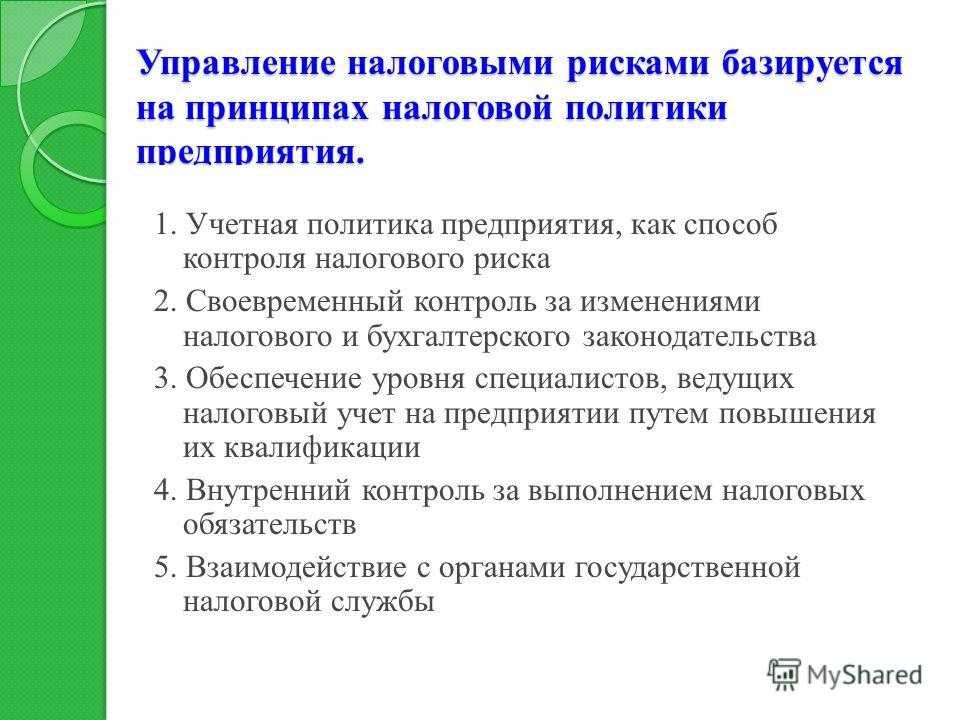

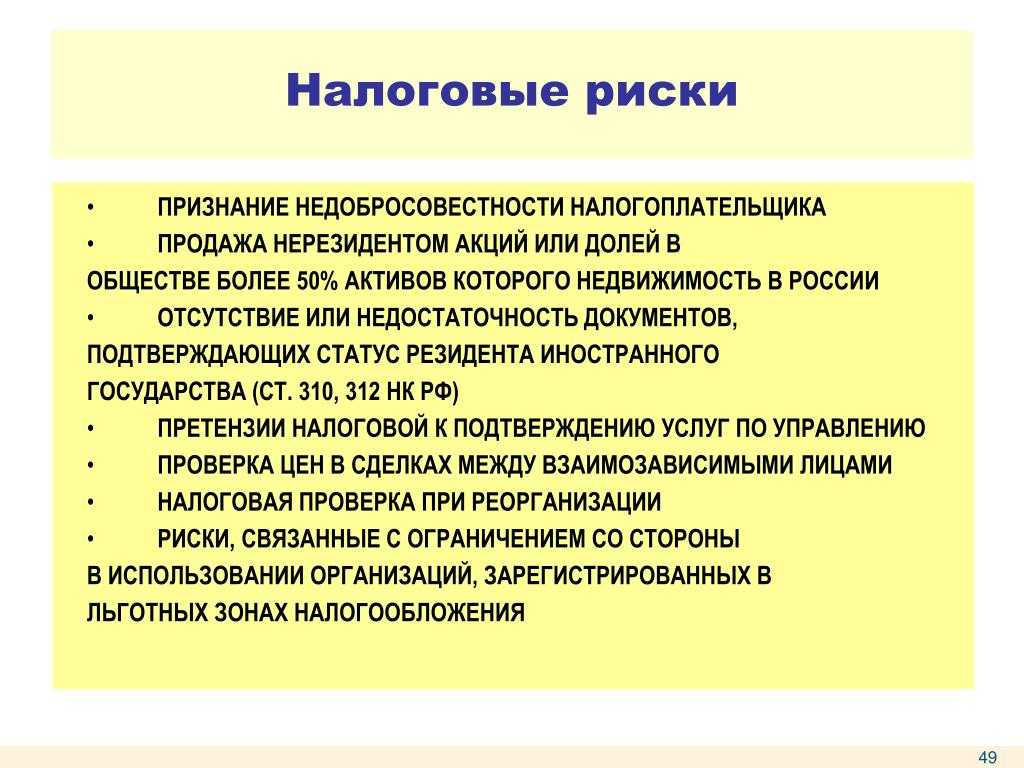

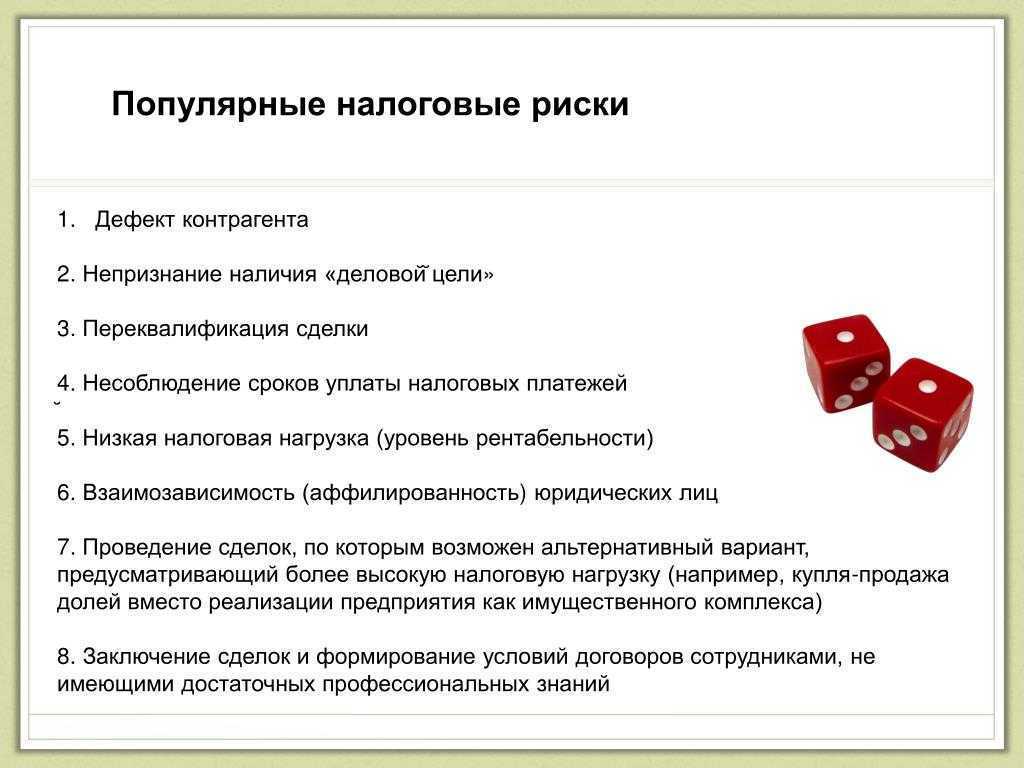

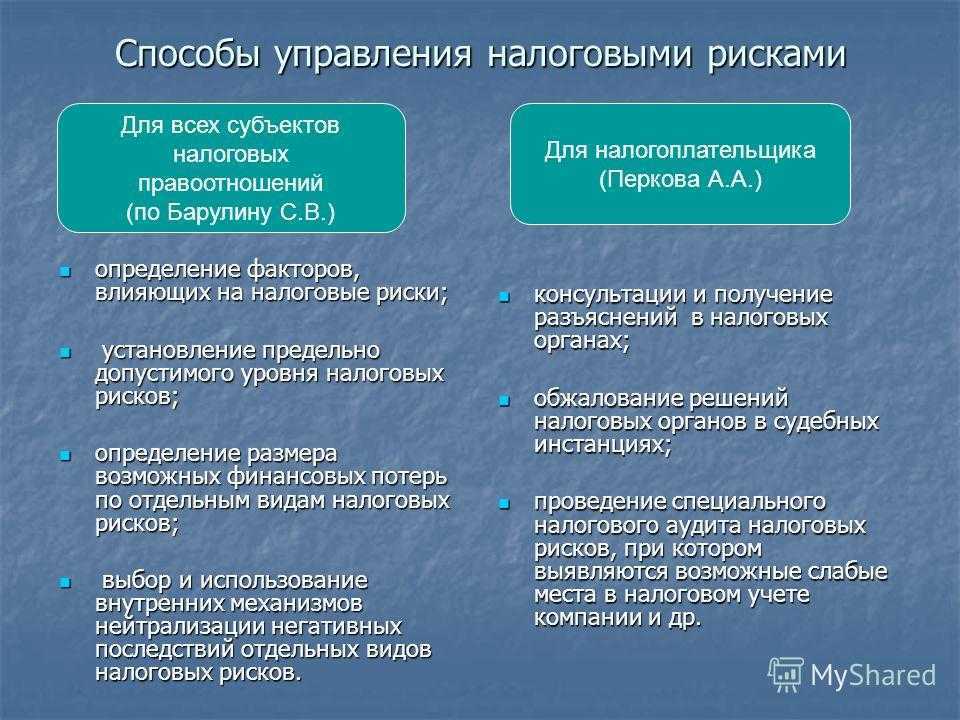

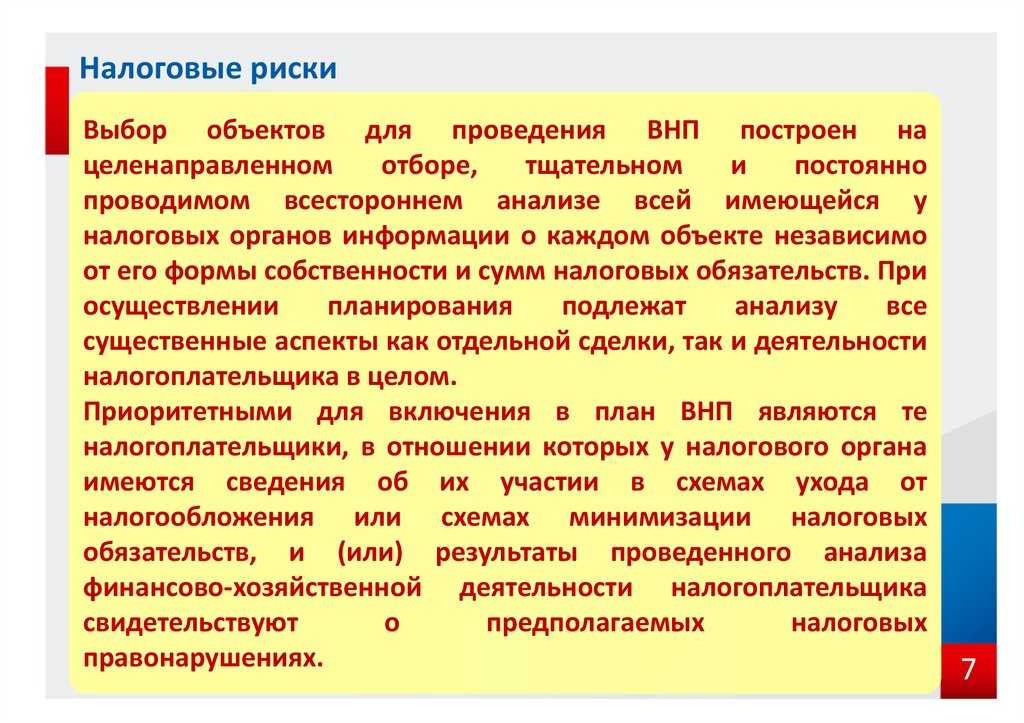

Налоговые риски

Как уже говорилось, займы между взаимозависимыми субъектами влекут за собой налоговые риски. Они будут разные для заемщика и займодателя.

Риски у заемщика

Сделки между взаимозависимыми лицами подлежат администрированию ИФНС. Проверяется сделка на предмет соответствия рыночным ценам (основание – письмо Минфина №03-01-18/9-173 от 19 ноября 2012 года). Рассматриваемый тип займов должен соответствовать специальным требованиям НК РФ. В частности, оценка доходов при безвозмездной передаче выполняется на основании рыночных цен, установленных на основании 105.3 НК РФ.

Риски у займодателя

Если в рамках займа зависимому субъекту передается имущество в безвозмездное использование, решение об уплате НДС как при реализации услуг плательщик принимает самостоятельно

Однако ему нужно принимать во внимание, что отказ от начисления НДС с рыночной стоимости влечет за собой существенные налоговые риски

ВАЖНО! Начисленный НДС не учитывается в целях налогообложения прибыли на основании пункта 19 статьи 270 НК РФ

В каких случаях появляются налоговые риски

Налоговые риски появляются в двух случаях:

- Заем попадает под характеристики контролируемых сделок, установленные подпунктом 1 пункта 2 статьи 105.14 НК РФ (наличие определенной суммы и взаимозависимость участников).

- Заем предоставлен на нерыночных условиях (отсутствие процентов или их символическая сумма).

ЮЛ должны учитывать, что большинство сделок между взаимозависимыми субъектами контролируется.

Особенности договора займа и несколько слов о доказывании

Согласно ее положениям, договор между физическими лицами заключается в документальном виде, если его стоимость превышает 10 тысяч рублей. А когда займодавцем выступает юридическое лицо, письменная форма обязательна вне зависимости от суммы сделки.

Если сторонами выступают граждане, письменная форма может быть соблюдена путем составления обычной рукописной расписки или другого документа (чека, квитанции, талона), который подтверждает факт передачи денег или вещей. Чтобы расписка имела юридическую силу, ее не нужно заверять у нотариуса.

Достаточно собственноручной подписи заёмщика, его ФИО по паспорту. Но все же заверение расписки у нотариуса желательно, если придется обращаться за возвратом своих денег в суд.

Заинтересованные лица могут доказать ее совершение с помощью документов и других письменных доводов. Естественно, что рассмотренное правило относится к договорам между гражданами, а также между гражданами и организациями, не занимающимися кредитованием.

Статья 823 ГК РФ. Коммерческий кредит

- Договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

- К коммерческому кредиту соответственно применяются правила настоящей главы, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

профессиональный адвокат по гражданским делам (Москва)

Оформление займа

Беспроцентный заём от юридического лица юридическому лицу может выдаваться в денежном виде, в виде материальных объектов и ценных бумаг. Для этого необходимо составить договор, прописать в нём все условия и обеим сторонам расписаться.

Договор составляется в свободной форме. В нём прописывается:

Сумма займа. Заём может выдаваться не только в денежном виде, но и в виде ценных бумаг или материальных объектов

Важно в точности прописывать данные условия. Например, если заём выдаётся производственным оборудованием, то указывается его модель, состояние и другие характеристики;

Сроки

Хоть и можно их не указывать, но рекомендуется всё равно устанавливать пункт, когда заимодавец может обратно получить заём;

Цель. Часто в договоре прописываются цели займа. В таком случае заёмщик обязан потратить полученные средства по целевому назначению и впоследствии предоставить заимодавцу подтверждающие документы.

Также можно прописать ответственность сторон, конфиденциальность, непредвиденные обстоятельства, способы разрешения споров и другие положения по собственному усмотрению.

Обязательное условие

В тексте договора важно указать, что заём является беспроцентным либо что по займу проценты не начисляются. Если проигнорировать подобное условие, то проценты будут автоматически начисляться по ключевой ставке ЦБ

Подписи руководителей

При выдаче беспроцентного займа и составлении договора его подписывают обе стороны. Может возникнуть вопрос: что делать, если у заимодавца и заёмщика единственный учредитель, относящийся к двум организациям? Будет ли нарушением, если в договоре будет две одинаковые росписи?

В такой ситуации нарушений нет. Закон разрешает одному и тому же лицу подписывать договор в качестве разных сторон.

Отметим, что заёмные отношения можно оформить не только договором, но и другими документами, которые подтверждают передачу денег заёмщику. Например, это односторонняя расписка, расходный или приходный кассовый ордер.

Что важно знать о договоре займа между юрлицами

Компания имеет право выдать не больше четырех займов в течение года. Чтобы дать в долг пятый раз, нужно оформить лицензию на кредитную деятельность. Если этого не сделать — руководство компании попадает под уголовную ответственность по статье 172 УК.

Наличными можно выдавать не больше 100 000 рублей. Более крупные ссуды нужно проводить по расчетному счету или отправлять по банковским реквизитам. Если предприниматель хочет одолжить 200 000 рублей наличными и оформляет два договора по 100 000 рублей, рискует заплатить штраф. Сумма штрафа для юрлиц — до 50 000 рублей.

Займы свыше 600 000 стороны регистрируют в Федеральной службе по финансовому мониторингу. Для этого нужно зайти на сайт службы и заполнить форму. Если компания скрывает крупный заем, платит штраф. Юрлицо штрафуют на 200 000 рублей, гендиректора — на 20 000 рублей.

Деньги, которые предприниматель получает по договору займа между юридическими лицами, можно тратить только на бизнес. Например, предприниматель может погасить задолженность компании перед государством, но не собственный кредит. Если владелец бизнеса или гендиректор тратит заемные деньги на себя, рискует получить штрафы и пени или попасть под уголовную ответственность.

Взаймы берут деньги, товары и ценные бумаги

Обязательная часть любого договора — его предмет — о чем стороны договорились (ст. 432 ГК). Суть договора займа такая: одна сторона передает в собственной другой денежные средства или вещи, а другая — обещает через время их вернуть (п. 1 ст. 807 ГК). Любая заемная сделка будет об этом, отличаются только условия договора займа — что берут взаймы и на какое время.

В практике бизнеса встречаются разные виды договора займа. По закону взаймы можно брать и давать:

1. Денежные суммы — это договор займа денежных средств. Минимальной и максимальной суммы в законе нет, можно договориться хоть про 10 тысяч, хоть про миллион. Деньги передают наличкой или безналичным переводом. Заём бывает целевым — когда его берут под конкретную цель, или нецелевым — когда заемщик может потратить деньги на что угодно.

Расчет по договору займа обычно делают в рублях. Если стороны договорились про валютный займ, в договоре учитывают положения закона ().

2. Вещи — это договор вещного займа. Взаймы у партнеров можно взять любые вещи, которые объединены родовыми признаками. Например, партию товаров, вагон сырья, тару или фуру материалов для производства. Эти вещи передают в собственность заемщика — он сможет распоряжаться ими как считает нужным.

Важный момент — возврат вещей. По договору заемщик обещает вернуть второй стороне такие же или аналогичные вещи. Если заемщик взял товары, но обещает вернуть за них деньги, это уже не займ, а купля-продажа с условием об отсрочке. Если кто-то заключит договор займа с таким обязательством, заинтересованные лица смогут оспорить его в суде.

3. Ценные бумаги — это договор займа ценных бумаг. Для бизнеса это редкость, потому что часто ценные бумаги не обладают родовыми признаками. Особенно если это именные ценные бумаги, как вексели или именные акции. Суды говорят, что это индивидуально-определенные вещи — их нельзя объединить родовыми признаками, и признают такие договоры недействительными. Вот пример решения. Не рекомендуем использовать этот вид договора займа.

Статья 816 ГК РФ. Облигация

В случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций.

Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

К отношениям между лицом, выпустившим облигацию, и ее держателем правила настоящего параграфа применяются постольку, поскольку иное не предусмотрено законом или в установленном им порядке.

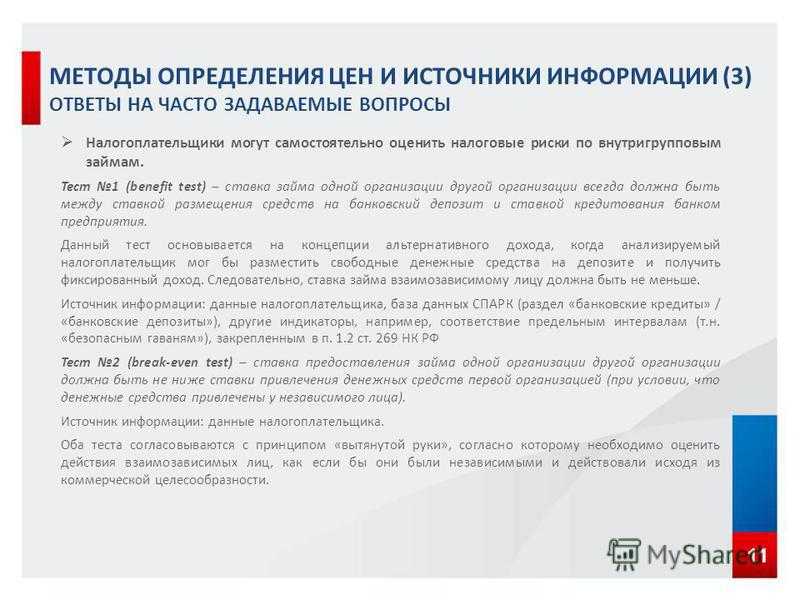

Процентный заем

Сделки частично регулируются письмом Минфина №03-01-18/40737 от 15 июля 2015 года. В нем указано, что при формировании процентов по займу между взаимозависимыми лицами не обязательно обращаться к НК РФ. Размер процентов может быть любым.

При определении налоговой базы доход кредитора от процентов учитывается в составе внереализационных доходов на основании пункта 6 статьи 250 НК РФ. Дебитор включает уплаченные проценты в состав внереализационных расходов на основании пункта 1 статьи 265 НК РФ. В статье 269 НК РФ указано, что порядок признания процентов определяется тем, признана ли сделка контролируемой:

- Сделка не признана контролируемой. Проценты учитываются в объеме, исчисленном из процентной ставки. Последняя берется из договора.

- Сделка признана контролируемой. Проценты учитываются на основании договорной ставки в пределах, прописанных в пункте 1.2 статьи 269 НК РФ.

Рассмотрим пределы, установленные статьей 269 НК РФ:

- Долг в рублях, появившийся с 1 января 2015 года по 31 декабря 2015 года – 0-180% ставки ЦБ.

- Долг в рублях, возникший с 1 января 2016 года – 75%-125% ставки ЦБ.

- Долг в иностранной валюте – ставка устанавливается на основании подпунктов 2-6 пункта 1.2 статьи 269 НК РФ.

Ключевая ставка ЦБ с 2 мая 2017 года составляет 9,25% годовых.

Статья 810 ГК РФ. Обязанность заемщика возвратить сумму займа

-

Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором. -

Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца. - Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Процедура заключение процентного договора займа

При этом изменения, которые вписал заимодатель, не должны нести за собой ничего серьезного и сверхъестественного. Общая структура соглашения В договоре займа между физическим и юридическим лицом имеется содержание, которое не можно изменить ни при каком раскладе: Написать какое именно это соглашение Договор беспроцентного займа или договор процентного займа Место и дата составления сделки — Информация об участниках Паспортные данные и полное название организации Уточняется предмет займа — Права и обязательства обеих сторон — Способ выплаты ссуды И срок на это действие Полная сумма Прописью и цифрами Реквизиты сторон соглашения и подписи — Как оформить договор Договор займа должен обязательно включать в себя основные требования, которые есть в перечне Федерального законодательства России. Стороны заполняют все пункты соглашения, и завершающим процессом оформления есть мокрая печать.