Общий порядок начисления процентов по договору займа

По общему правилу договоры займов считаются возмездными, то есть проценты по ним могут начисляться в том размере, который был выбран участниками сделки.

Максимальный и минимальный размер ставок законом не определены, поэтому стороны договора сами устанавливают расценки.

Если же они этого не сделают, то на дату истечения срока договоренности заемщику все равно необходимо будет выплатить долг. При его расчете будут использовать действующую в данный момент ставку рефинансирования Центробанка.

По каким правилам проходит начисление — формула расчета

Основой служит непосредственно отданное заемщику. Когда этот заем гасят с помощью многих отдельных платежей, то процент начисляется на задолженность, которая еще есть.

Это – так называемый простой способ, при котором для получения размера выплат за 1 отрезок времени используется следующая формула:

Сумма% = СуммаЗ х Ставка% / 365 х КоличествоД.

В ней используются обозначения:

- сумма% — вычисляемый размер;

- суммаЗ — размер еще невыплаченного займа;

- ставка% — указанный в соглашении параметр;

- 365 — число дней года;

- количествоД — отражает, сколько дней в том временном отрезке, который выбран для периодических выплат.

Когда по очередной выплате допускается просрочка, помимо основного процента будет взиматься еще и дополнительный – зависящий от времени задержки выплаты. Эта мера была зафиксирована в ст. 395 ГК РФ, цель ее введения – побуждение плательщиков ответственно относится к своим обязанностям и вовремя погашать долги.

Чтобы рассчитать величину процентов в случае просрочек, используют другую формулу. Она предполагает, что начисление идет уже не на одну сумму долга, но и на те проценты, которые не были вовремя уплачены в предыдущем периоде.

Начальной датой начисления является день передачи заемщику денег либо вещей, конечной – день полного возврата долга. Как правило, участники сделки сами выбирают, с какой периодичностью будут делаться выплаты. Если в договоре это не указано, то по умолчанию действует ежемесячный график.

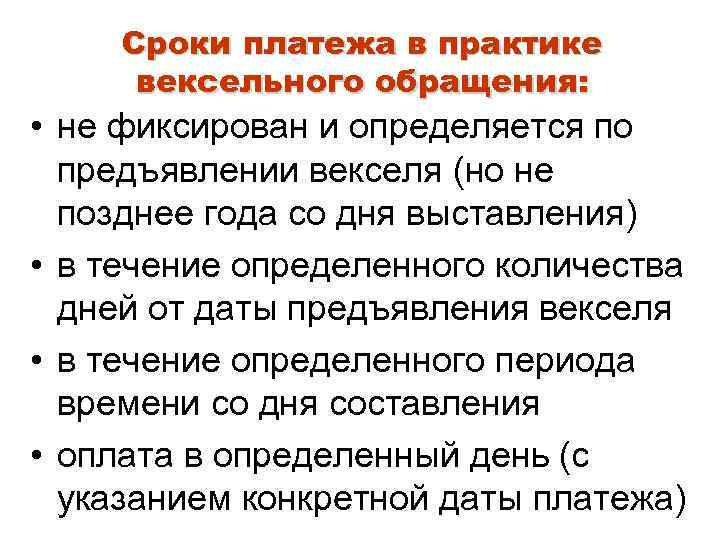

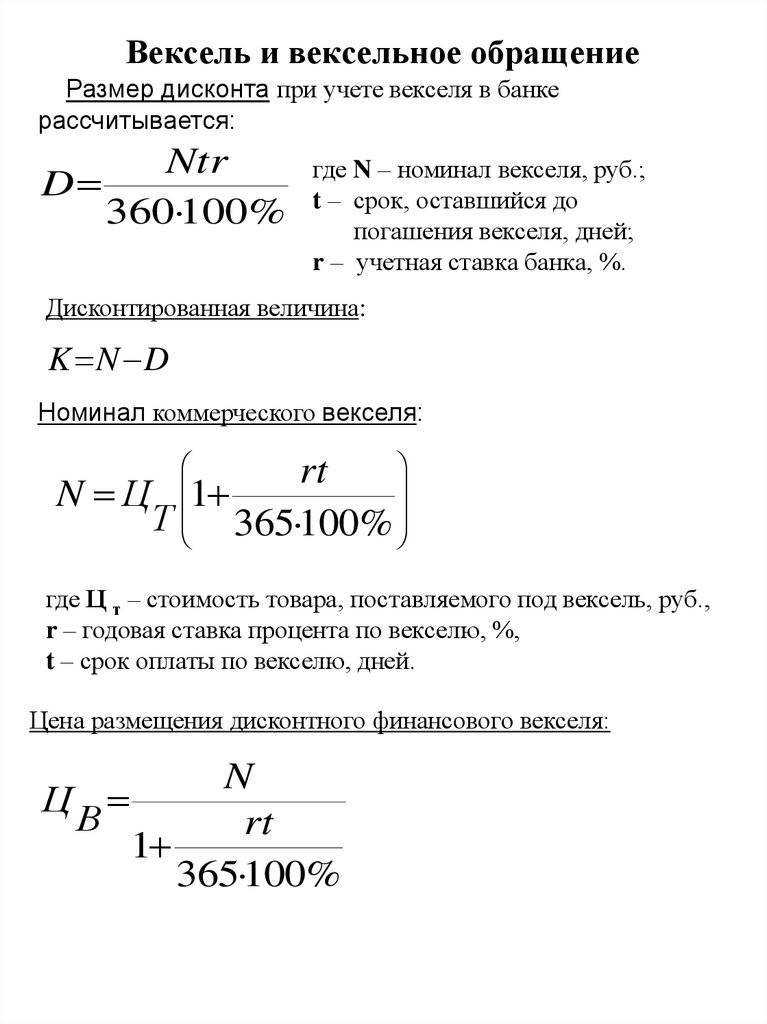

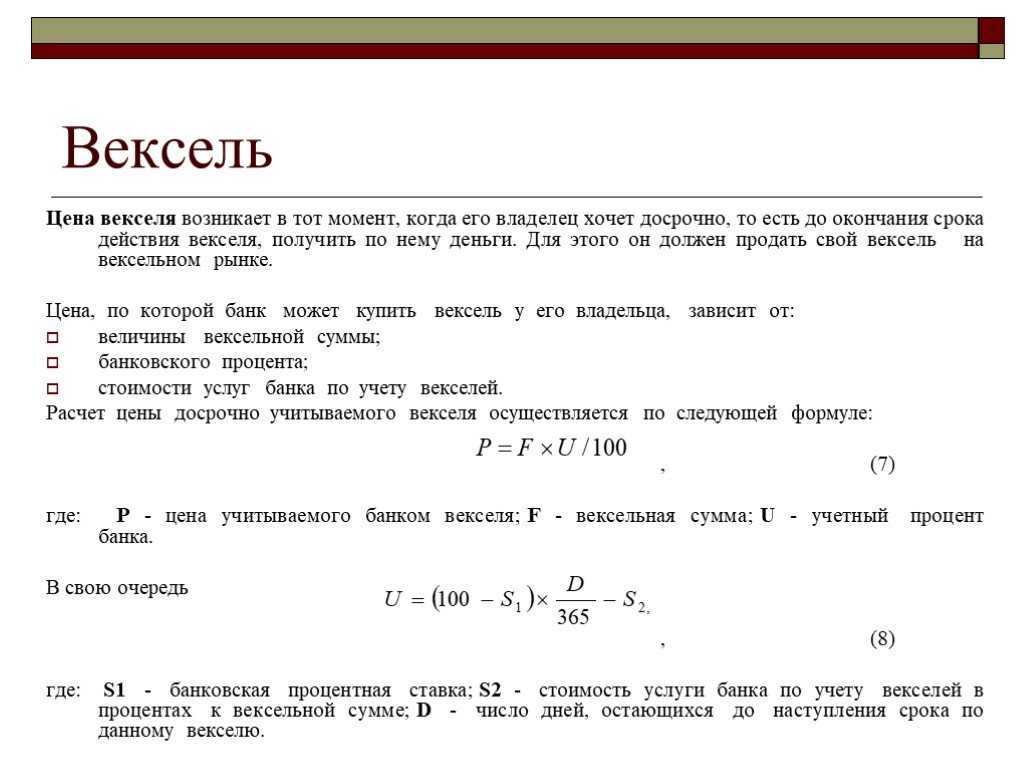

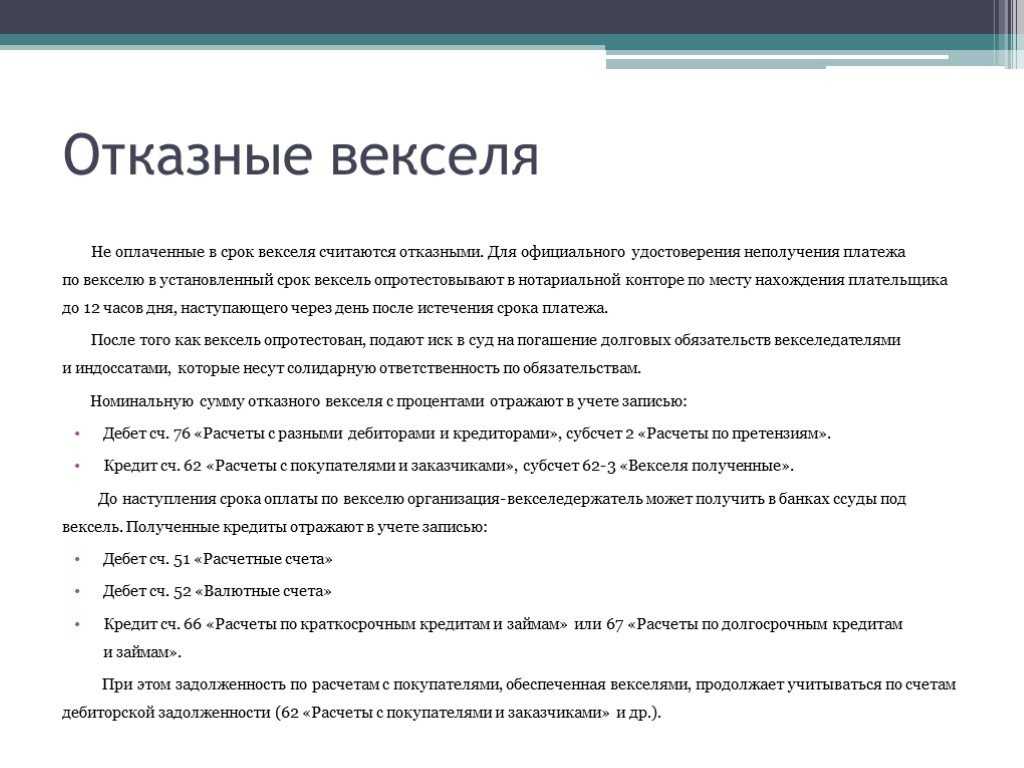

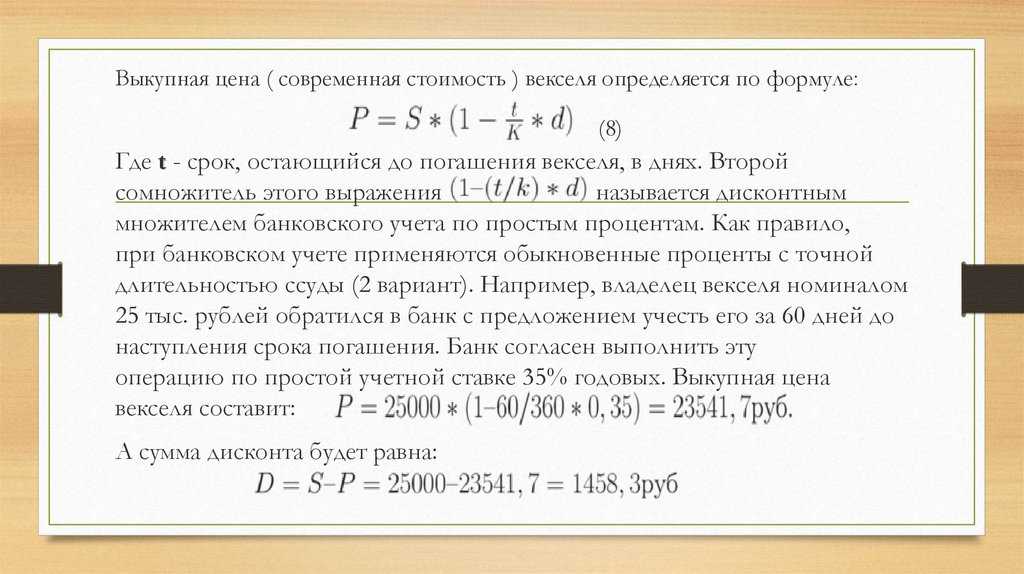

Порядок учета векселей в бухгалтерском учете

Через 6 месяцев, после предъявления векселя к оплате, в учете ООО «Карусель» были сделаны проводки: ДЕБЕТ 62 КРЕДИТ 90-1 «Выручка» — 24 000 руб. — отражена задолженность покупателя за отгруженную продукцию; ДЕБЕТ 90-3 «НДС» КРЕДИТ 76 субсчет «Расчеты по неоплаченному НДС» — 4000 руб. — начислен со стоимости реализованной продукции налог на добавленную стоимость; ДЕБЕТ 62 субсчет «Векселя полученные» КРЕДИТ 62 — 30 000 руб. — отражена сумма векселя, полученного в оплату отгруженной продукции; ДЕБЕТ 62 КРЕДИТ 90-1 «Выручка» — 6000 руб. — доначислена задолженность покупателя до суммы, указанной в векселе. После продажи товарного векселя ОАО «Росток» в учете «Салюта» нужно сделать проводки: ДЕБЕТ 76 КРЕДИТ 91-1 «Прочие доходы» — 30 000 руб. — отражена задолженность покупателя векселя; ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 62 субсчет «Векселя полученные» — 30 000 руб.

Как отразить беспроцентный займ от учредителя в 1C: Бухгалтерия предприятия 8

Нехватка денег — это серьезная ситуация, которая может возникнуть у любой организации. Не рассчитали бюджет, форс-мажоры или еще какие-то проблемы. В таком случае, предприятие может оформить беспроцентный заем у своего учредителя.

Многие оформляют эти деньги через договор займа и просто вносят на расчетный счет или же в кассу. В этой инструкции мы расскажем о том, как в программе отразить поступление от учредителя и возврат денег в дальнейшем.

Будем рассматривать два варианта:

- деньги поступают в кассу организации по договору на полгода;

- денежные средства направляются на расчетный счет, при этом срок займа на два года.

В обоих случаях используется договор беспроцентного займа.

Деньги поступают в кассу сроком на полгода

Начнем с первого варианта. Чтобы отразить такой приход, нужно:

- открыть вкладку “Банк и касса”;

- найти раздел “Касса”;

- выбрать вкладку “Кассовые документы”.

Теперь создаем документ в формате “Поступление наличных”. Вид операции выбираем “Получение займа от контрагента”. В качестве контрагента указываем учредителя, организацию а также вписываем сумму полученных денег.

Ниже находится табличная часть, в которой вы вводите информацию по договору. Если договор новый, то нажмите кнопку “Добавить” и введите данные, указав реквизиты документа.

Далее выбираем статью движения денег, для этого добавьте новую статью “Займ от учредителя”. Из-за того, что займ краткосрочный, выбирайте счет 66.03

На сумму займа, который вы получили, будет сформирована проводка Дебет 50.01 и Кредит 66.03.

Для возврата денег нужно воспользоваться документом “Выдача наличных”, который содержит операцию по возврату займа контрагенту. Чтобы его добавить, делаем все, что описано выше, но в табличной части вы добавляете столбик “Вид платежа” и указываете “Погашение займа”.

Будет сформирована обратная проводка, где дебет будет 66.03, а кредит будет 50.01. Таким образом взаиморасчеты будут закрыты, если вы вернете всю сумму, полученную от контрагента.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Деньги поступают на расчетный счет сроком на 2 года

Если контрагент отправляет средства на расчетный, то вам нужно указать поступление именно на этот счет. В этом случае мы будем работать с формой “Поступление на расчетный счет”. Вы можете создать документ вручную, если перейдете в раздел “Банк и касса” и выберете там “Банковские выписки”. Также можно загрузить документ непосредственно из банка.

Документ должен иметь вид “Получение займа от контрагента”. В нем выбираете организацию вашего учредителя, проставляете сумму, которую получили на расчетный счет и заполняете таблицу и счет расчетов.

Так как займ на долгий срок (2 года) в счете расчета мы проставляем 67.03.

Сформируется проводка, где дебет 51, а кредит 67.03, а также указана сумма займа.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

Чтобы отобразить в программе возврат денег, вам нужна форма “Списание с расчетного счета”

Обратите внимание, что форма должна быть в виде “Возврат займа контрагенту, чтобы сформировалась проводка по списанию,

Это все, что нужно знать по отражению беспроцентных кредитов от контрагента. Главное, не ошибиться во время формирования документов на возврат и все будет отображено четко.

Примеры

1. Предприятие предоставило два кредита на сумму 100000 рублей на период 6 месяцев. Следует отобразить проведенные операции.

| Д | К | Описание | Сумма |

| 76 | 51 | Предоставление кредита | 100000 рублей |

| 51 | 76 | Погашение краткосрочного кредита спустя 6 месяцев | 100000 рублей |

2. Компания выдала заем на сумму 100000 рублей с процентной ставкой 10,95% годовых на период 3 месяца с 01.02.2017 по 30.04.2017 г. Проценты оплачиваются вместе с рассчитанной частью займа. Известно, что компания не занимается выдачей кредитов как кредитная организация.

| Дата | Д | К | Описание | Сумма |

| 01.02.2017 | 58 | 51 | Предоставление кредитных ресурсов | 100000 |

| 28.02.2017 | 76 | 91 субсчет «ПД» | Начисление % за февраль | 840 |

| 31.03.2017 | 76 | 91 субсчет «ПД» | Начисление % за март | 930 |

| 30.04.2017 | 76 | 91 субсчет «ПД» | Начисление % за апрель | 900 |

| 30.04.2017 | 51 | 58 | Возврат суммы займа | 100000 |

| 30.04.2017 | 51 | 76 | Поступление % средств на счет | 2670 |

3. Организация предоставила работнику 01.08.2017 средства наличными деньгами, суммой 300 000 руб. Выдача предполагает выплату процентов от средств — 8% годовых. Срок — 3 месяца. Был заключен договор, где прописывается, что начисленные проценты оплачиваются каждый месяц.

| Дата | Д | К | Описание | Сумма |

| 01.08.2017 | 73 | 50 | Предоставление кредитных средств | 300000 |

| 31.08.2017 | 73 | 91 субсчет «ПД» | Начисление % за август | 2033 |

| 31.08.2017 | 50 | 73 | Погашение % за август | 2033 |

| 30.09.2017 | 73 | 91 | Начисление % за сентябрь | 1967 |

| 30.09.2017 | 50 | 73 | Погашение % за сентябрь | 1967 |

| 31.10.2017 | 73 | 91 | Начисление % за октябрь | 2033 |

| 31.10.2017 | 50 | 73 | Погашение % за октябрь | 2033 |

| 31.10.2017 | 50 | 73 | Погашение основной суммы займа | 300000 |

Регулирующее законодательство

Основной источник права, закрепляющий легальный оборот векселей в России, — ФЗ № 48, принятый 21.02.1997 года. В данном законе сказано, в частности, что оборот рассматриваемых платежных инструментов в РФ коррелирует с положениями Конвенции от 07.06.1930 года, которая устанавливает единообразный закон о векселях. Также в ФЗ № 48 есть пункт, по которому на территории РФ следует применять Постановление Совета народных комиссаров СССР, который ввел в действие Положение, регулирующее оборот простых и переводных векселей и принятое 07.08.1937 г. Таким образом, можно отметить, что вексель — инструмент, совершенно не новый для российской экономики. Он применялся также в СССР.

В статье 2 ФЗ № 48 сказано, что оформление и оплата простого векселя либо переводного могут осуществляться только при участии граждан и юрлиц, зарегистрированных в РФ. Соответствующие активности с участием органов власти на федеральном, региональном или муниципальном уровне могут осуществляться только в тех случаях, что предусмотрены федеральным законодательством. Исключение — правоотношения, при которых вексели были оформлены до вступления в силу ФЗ № 48.

В статье 3 ФЗ № 48 указано, что проценты на вексель должны начисляться, исходя из учетной ставки ЦБ РФ. Еще один примечательный нюанс, касающийся оборота рассматриваемых платежных инструментов, что содержит ФЗ № 48, — заполнение векселя (простого либо переводного) должно осуществляться только на бумажном носителе. В этом можно проследить еще одно отличие векселей от облигаций, которые также могут быть электронными.

Изучим теперь подробнее то, в каких разновидностях может быть представлен рассматриваемый финансовый инструмент.

Как провести неденежный займ (выданный)

бухгалтерские проводки:

| Дебет | Кредит | |

| 76 | 91.1 | Отражается доход от реализации (выручка, передача права собственности на продукцию) |

| 91.2 | 68 | Учитывается НДС от суммы займа, при учете «по отгрузке» |

| 91.2 | 76 | Учитывается НДС от суммы займа, при учете «по оплате» |

| 91.2 | 41 (01,10) | Списание с баланса стоимости продукции, имущества, переданных в качестве займа |

| 41 (01,10) | 91.2 | Возврат продукции |

| 19..03 | 91.1 | Отражается НДС по возврату за продукцию |

| 76 | 91.1 | Учитываются проценты |

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займааннуитета

Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Займы полученные: проводки

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | Исходящее платежное поручение |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

Учет коммерческого кредита у кредитора

Раскроем особенности учета на примере продажи продукции с отсрочкой. Так как коммерческий кредит считается дополнительным условием, проценты по нему будут увеличивать стоимость продукции. Соответствующее правило приведено в пункте 6.2 ПБУ 9/99. В этих же Правилах указано, что выручка, полученная в результате коммерческого кредита, принимается к учету в размере дебиторского долга.

Вопрос: Как отразить в учете организации-производителя выручку от продажи готовой продукции на условиях коммерческого кредита (отсрочки платежа), если покупателем выписан беспроцентный дисконтный вексель, который может быть предъявлен к платежу не ранее установленного в нем срока?

По договору поставки организация реализовала партию готовой продукции стоимостью 600 000 руб., в том числе НДС 100 000 руб., с предоставлением покупателю коммерческого кредита в виде отсрочки платежа, что оформляется выдачей покупателем собственного векселя. В день отгрузки готовой продукции (30 апреля) покупатель выписал собственный простой беспроцентный вексель на сумму 648 000 руб. со сроком платежа «по предъявлении, но не ранее 31 июля». Вексель был предъявлен к оплате и оплачен 3 августа.

Организация составляет промежуточную бухгалтерскую отчетность на конец каждого истекшего месяца. Для целей налогообложения доходы и расходы признаются методом начисления.

Векселя покупателя не обращаются на организованном рынке ценных бумаг (ОРЦБ). Ставка рефинансирования Банка России в период обращения векселя составила (условно) 6,25%.Посмотреть ответ

Проценты по сделке будут фиксироваться при помощи этой проводки: ДТ62 КТ90-1. Дата отражения операции определяется от даты перехода прав собственности на предмет соглашения, оговоренной в договоре. Если переход прав производится после передачи продукции контрагенту, на эту же дату необходимо определить сумму процентов, которые должен выплатить заемщик. Если право переходит после выплаты всей суммы за товар, проценты будут отражены на момент оплаты продукции. Проценты входят в структуру выручки от реализации.

К СВЕДЕНИЮ! Как правило, при предоставлении коммерческого кредита предполагается ответственность за просрочку платежей по нему. Проценты будут помещены на счет 91.

НДС

В базу по НДС входят следующие доходы (пункт 1 статьи 162 НК):

- Процент, приобретенный в счет платы за проданную продукцию.

- Процент по займу в объеме, превышающем процент по ставке ЦБ.

Проценты по коммерческому кредиту будут повышать базу по НДС у займодателя. Основанием является пункт 1 статьи 162 НК РФ. Доход в форме процентов входит в структуру внереализационных доходов на основании пункта 6 статьи 250 НК РФ. Порядок учета оговорен в статье 316 НК РФ.

Порядок признания дохода оговорен в статье 271 НК РФ. Если кредит будет действовать дольше одного периода, доход считается полученным и входит в структуру выручки на завершение периода. Если действие соглашения было завершено досрочно (к примеру, досрочно выплачен заем), доход считается полученным и будет входить в состав доходов на момент прекращения действия документа.

Бухучет

В рамках бухучета коммерческий кредит будет фиксироваться этими проводками:

- ДТ62 КТ90-1. Выручка от продажи продукции с учетом процентов. Проценты будут начисляться только в том случае, если заемщик просрочил выплату платежей.

- ДТ90-3 КТ68, субчет «Расчет по НДС». Начисление НДС с продажи продукции.

- ДТ90-3 КТ68, субсчет «Расчеты по НДС». Начисление НДС с набежавших процентов за коммерческий кредит.

- ДТ62 КТ90-1. Начисление процентов за то, что заемщик не вовремя погасил свои обязательства.

- ДТ90-3 КТ68, субсчет «Расчеты по НДС». Начисление НДС с набежавшей пени.

- ДТ51 КТ62. Выплата долга по соглашению о коммерческом кредите.

- ДТ90-9 КТ99. Фиксация финансового результата от продажи продукции.

ВНИМАНИЕ! Каждая проводка должна быть подтверждена первичными документами. Это могут быть соглашение о коммерческом кредите, выписки с личного счета, квитанции и чеки

Что такое вексель? отражаем в бухучете

Инфо

О том, как участие в расчетах векселями влияет на раздельный учет по НДС, читайте в материале «Расчеты чужими векселями не требуют раздельного учета по НДС». Доход по векселю со стоимостью приобретения ниже его номинала можно учесть одним из двух способов, выбор между которыми нужно отразить в учетной политике:

- либо учетная стоимость векселя меняться не будет (п. 21 ПБУ 19/02) и учтется в момент его выбытия, отразившись в финрезультате;

- либо увеличение учетной стоимости до номинала будет делаться равномерно в течение срока обращения векселя (п. 22 ПБУ 19/02):

Дт 58-2 Кт 91. Начисление процентов по векселю происходит ежемесячно, но учетную стоимость финвложений они не увеличивают (п.

21 ПБУ 19/02) и поэтому отражаются на счетах учета расчетов: Дт 76 Кт 91. Сумма этих процентов будет включена в учетную стоимость векселя при его выбытии: Дт 91 Кт 76.

Операции по векселям в учете

Для отражения в учете операций по векселям использует счет 58.2 «Долговые ценные бумаги».

Типовые проводки по векселям рассмотрим на примерах.

Проводки по учету погашения векселя по номинальной стоимости

Бухгалтером ООО «Монолит» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | ООО «Монолит» отгружены стройматериалы | 000 руб. | Товарно-транспортная накладная |

| 90/3 | 68 НДС | Начислен НДС на стоимость отгруженных материалов | 14 339 руб. | Товарно-транспортная накладная |

| 58/2 | 62 | Принят к учету вексель | 000 руб. | Акт приема-передачи векселя |

| 76 | 91/1 | Вексель предъявлен ООО «МегаСтрой» к погашению | 106 000 руб. | Акт приема-передачи векселя |

| 91/2 | 58/2 | Списана балансовая стоимость векселя | 000 руб. | Акт приема-передачи векселя |

| 91/9 | 99 | Отражен финансовый результат погашения векселя (106 000 руб. — 000 руб.) | 12 000 руб. | Акт приема-передачи векселя |

| 76 | От ООО «МегаСрой» поступили средства в счет погашения векселя | 106 000 руб. | Банковская выписка |

В учете ООО «Монолит» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | ООО «Монолит» отгружены стройматериалы | 000 руб. | Товарно-транспортная накладная |

| 90/3 | 68 НДС | Начислен НДС на стоимость отгруженных материалов | 14 339 руб. | Товарно-транспортная накладная |

| 58/2 | 62 | Принят к учету вексель | 000 руб. | Акт приема-передачи векселя |

| 58/2 | 91/1 | Начислены проценты (106 000 руб. * 1,5%) | 1 590 руб. | Акт приема-передачи векселя |

| 76 | 91/1 | Вексель предъявлен ООО «МегаСтрой» к погашению с учетом процентов (106 000 руб. + 1 590 руб.) | 107 590 руб. | Акт приема-передачи векселя |

| 91/2 | 58/2 | Списана балансовая стоимость векселя ( 000 руб. + 1 590 руб.) | 95 590 руб. | Акт приема-передачи векселя |

| 91/9 | 99 | Отражен финансовый результат погашения векселя (107 590 руб. — 95 590 руб.) | 12 000 руб. | Акт приема-передачи векселя |

| 76 | От ООО «МегаСрой» поступили средства в счет погашения векселя с учетом процентов | 107 590 руб. | Банковская выписка |

Как грамотно организовать возврат долгов

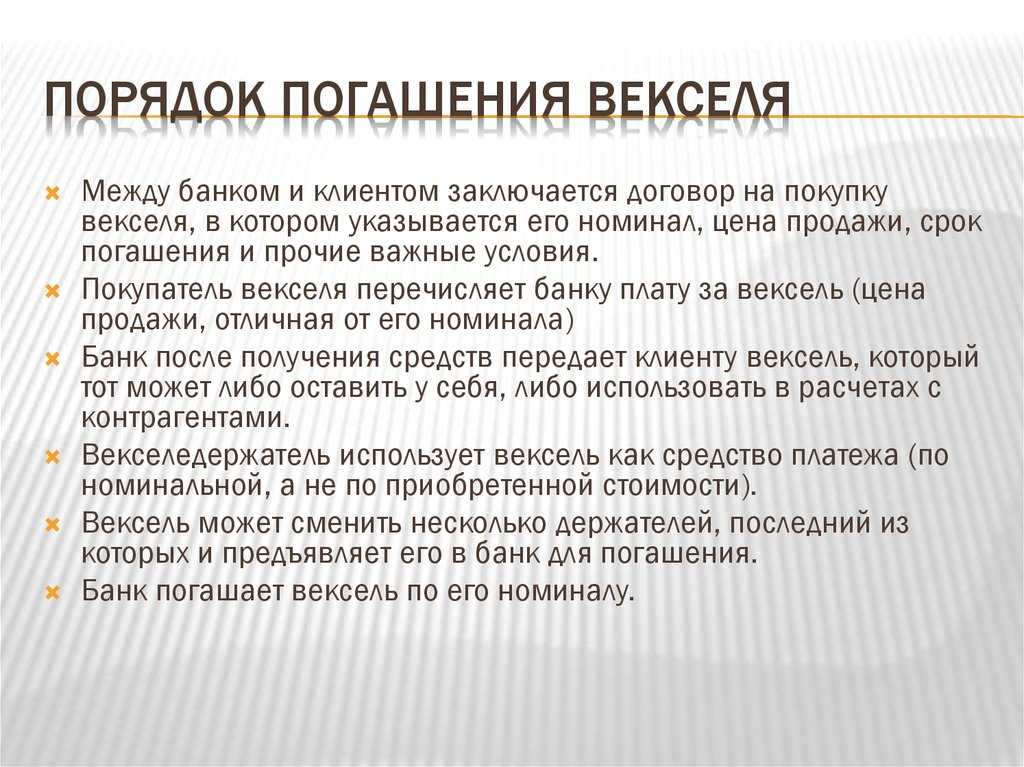

Один из важных аспектов при возврате долгов — это правильное учетное отражение процентов по заимствованиям. При выдаче кредита или займа, займодавец устанавливает определенную ставку процентов, по которой должны уплачиваться проценты по долгу. Для учета процентов следует создать отдельный счет 661 «Проценты по кредитам и займам», на который будут списываться проценты, начисленные по договору.

Следующим шагом является учет возврата долга со ставкой процентов. При получении платежа от заёмщика следует учесть сумму возврата долга и начисленные проценты. Величина процентов рассчитывается по формуле: (сумма долга) * (ставка процентов) * (количество дней задолженности)/ дней в году. При этом следует учитывать особенности налогообложения и налогового режима предприятия.

В случаях, когда сумма долга не является заёмом, а обязательством, а также при использовании специальных инвестиционных резервов, передача процентов на учет осуществляется отдельными проводками по счету 669 «Проценты по обязательствам» или 760 «Проценты по специальным инвестиционным резервам».

Кроме того, следует учитывать налогооблагаемый доход от возврата долгов. В соответствии с законодательством, сумма процентов, полученных от заимодавца по договору займа, должна учитываться при определении налогооблагаемого дохода. При этом возврат долгов осуществляется за минусом НДС (если НДС применим) и прочих расходов, связанных с возвратом.

Важным аспектом является также правильное формирование документов при возврате долгов. Обычно для подтверждения возврата долга используются расписки, которые содержат информацию о сумме, дате и условиях возврата. При этом следует учитывать требования налогового законодательства по налогообложению трансакций с денежными средствами, обязательствами и вложениями.

В общем, грамотное организовывание возврата долгов требует от бухгалтера внимательности, знания особенностей налогового и учетного законодательства, а также применение экспертных рекомендаций. Вследствие этого, для эффективного возврата долгов рекомендуется обратиться за подробным обзором к специалистам в данной области, чтобы получить актуальные и точные советы по данной теме.

Вопрос-ответ:

Как осуществляется учёт кредитов и займов в бухгалтерии?

Учет кредитов и займов в бухгалтерии осуществляется путем отражения соответствующих операций в учетной системе организации. Для этого создается счет в учетной системе, на котором отражаются все операции по кредитам и займам, а также процентные платежи.

Какие документы необходимо предоставить для учёта кредитов и займов в бухгалтерии?

Для учета кредитов и займов в бухгалтерии необходимо предоставить следующие документы: договор кредита или займа, выписку из банковского счета по погашенному кредиту или займу, акт оказанных услуг или выполненных работ, копии платежных документов.

Какие особенности налогового учёта процентов по контролируемым сделкам?

Особенностями налогового учета процентов по контролируемым сделкам являются: обязательность составления отчетности по каждой контролируемой сделке, учет и налоговое оформление вознаграждения за кредитование в виде процентов, учет уплаченных процентов от контролируемой сделки в налоговой отчетности.

Какие требования предъявляются к документации по учёту кредитов и займов в бухгалтерии?

К требованиям к документации по учету кредитов и займов в бухгалтерии относятся: правильное оформление договора кредита или займа, наличие подтверждающих документов о платежах по кредиту или займу, актов оказанных услуг или выполненных работ, правильное заполнение платежных документов.

Какие последствия могут возникнуть при неправильном учете кредитов и займов в бухгалтерии?

При неправильном учете кредитов и займов в бухгалтерии могут возникнуть следующие последствия: неверная отчетность организации, нарушение налогового законодательства, штрафные санкции со стороны налоговых органов, потеря контроля над состоянием финансовой деятельности организации.

Как быть, если в месте платежа разные календари?

Если место погашения векселя находится в иной стране с отличным календарем, то берется календарь, действующий по законам этого места. В векселе также можно прописать правила определения дат с учетом разницы календарей.

Допустим, вексель выписан в России с указанием места платежа — Лондон, Великобритания. Дата платежа — 1 октября 2023 года.

Россия и Великобритания используют разные календари — соответственно юлианский и григорианский.

В этом случае для определения срока платежа будет использоваться григорианский календарь, поскольку погашение происходит в Великобритании.

То есть вексель должен быть оплачен 1 октября 2023 года по григорианскому календарю, несмотря на то, что по юлианскому календарю в России на эту дату будет приходиться иное число.

Во избежание разногласий в векселе можно было бы прописать: «Оплатить в Лондоне 1 октября 2023 года по григорианскому календарю».

Учет чужих векселей в составе финансовых вложений

По признакам финансовых вложений отвечают бумаги, купленные по ценнику, который был ниже номинала, либо процентные векселя, способные генерировать доход.

Они учитываются на отдельном субсчете 58-2 в оценке, соответствующей сумме приобретения по расходам или согласованной рыночной расчетной стоимости. Возможно применение нескольких способов, что будет определять размещение проводки учета векселей в бухучете. Примеры приведены ниже:

- при покупке этой гарантии – Д/т 58-2-К/т 76;

- оплата покупателем за доставку векселя третьему лицу – Д/т 58-2-К/т 62;

- получение его как вклада в УК – Д/т 58-2-К/т75;

- сделки по обмену недвижимости – Д/т 58-2-К/т 91; Д/т 91-К/т 10 (01,04,41,43,58);

- безвозмездное получение – Д/т 58-2-К/т 91.

Поскольку долговой документ является индивидуальным, векселя в учете отражают процессы по каждому, а оценка при выбытии производится по каждой единице. Процесс утилизации (выбытия) осуществляется через счет 91, составляя на нем финансовый результат от этой операции. В этом случае Д/т 91 включает в себя учетную стоимость счета:

Д/т 91-К/т 58-2.

На кредитном счете 91 средства образуются в зависимости от способа выбытия векселя. Например, через:

- выкуп или продажу – Д/т 76-К/т 91;

- оплата по векселю поставок – Д/т 60-К/т 91;

- взнос в уставный капитал – Д/т 58-1-К/т 91;

- выдачу займа – Д/т 58-3-К/т 91;

- обмен имущества – Д/т 10(01,04,41,43,58) – К/т 91.

Реализация векселей не облагается НДС.

Возможно учитывать доход, получаемый при приобретении векселя двумя способами, которые отражаются в финансовой политике фирмы:

- стоимость переводного векселя не изменяется и будет учтена во время его выбытия, отразившись в финансовом результате;

- рост стоимости до номинала будет производиться равными долями в интервал времени, который соответствует сроку обращения векселя (Д/т 58-2-К/т 91).

Проценты по данной бумаге могут быть начислены ежемесячно. Они не увеличивают учетную стоимость финансовых вложений и поэтому отражаются на счетах расчетного счета: Д/т 76-К/т 91.

При выбытии сумма процентов добавляется к стоимости самого векселя в учете по проводке: Д/т 91-К/т 76.

Пример бухучета полученного кредита

Пример 1

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

2 февраля

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

28 февраля

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

31 марта

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

- 1450 «Прочие обязательства» (по долгосрочной задолженности);

- 1520 «Кредиторская задолженность» (по краткосрочной задолженности).

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс.

О бухучете кредиторской задолженности см. статью «Как кредиторская задолженность отражается на счетах?».

Какие риски несет векселедержатель?

Основной риск для векселедержателя — неплатежеспособность векселедателя, его банкротство к сроку погашения векселя, в результате чего векселедержатель не сможет получить причитающиеся денежные средства.

Чтобы минимизировать риски, векселедержателю при получении векселя в оплату необходимо максимально тщательно оценивать финансовое состояние и надежность векселедателя, его способность рассчитаться по своим обязательствам в установленный срок.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

Учет полученных кредитов и займов по требованиям ПБУ 18/02 в бухгалтерских конфигурациях 1С:Предприятие 8.

Бухгалтеры часто сталкиваются в своей работе с кредитами и займами. Если организация не занимается банковской или лизинговой деятельностью, самих кредитов и займов немного и вполне возможен их ручной учет. Возможно поэтому в типовых конфигурациях 1С:Предприятие 8 учет кредитов и займов в должной мере не автоматизирован. Сам по себе бухгалтерский учет кредитов и займов не сложен, однако много вопросов возникает при учете расходов в налоговом учете и при соблюдении требований ПБУ 18/02. В этой статье мы не будем рассматривать особенности расчета нормы признания расходов по процентам в налоговом учете, сосредоточимся на вопросах грамотного отражения в программах 1С:Предприятие 8 постоянных и временных разниц при учете операций с кредитами и займами и отложенных налогов.

Операции по полученным кредитам и займам отражаются в бухгалтерском учете в соответствии с требованиями ПБУ 15/2008. Если займы (кредиты) выражены в иностранной валюте, их учет подпадает под требования ПБУ 3/2006.

Так как в налоговом учете денежные средства по договору займа не увеличивают налогооблагаемый доход заемщика (подп. 10 п. 1 ст. 251 НК РФ) и расходы в виде средств, направленных на погашение основной суммы долга, не учитываются в целях налогообложения прибыли (п. 12 ст. 270 НК РФ) основной интерес представляет статья 269 НК РФ, которая описывает особенности отнесения процентов по долговым обязательствам к расходам. В частности в этой статье указывается норма признания процентов в составе расходов в случаях займа (кредита) в рублях и в валюте и особенно прописан случай предоставления займа (кредита) аффилированным лицом.

Далее рассмотрим случаи возникновения разниц в признании доходов и расходов в бухгалтерском и налоговом учетах и покажем проводки в типовых программах 1С:Предприятие 8 в двух вариантах: с отдельным планом счетов «Налоговый» (как в 1С:Бухгалтерии 1.6) и с единым планом счетов (как в 1С:Бухгалтерии 2.0).

Капитализация процентов Первым рассмотрим случай, когда проценты по займу (кредиту) включаются в состав инвестиционного актива (п. 7 ПБУ 15/2008). В налоговом учете проценты всегда отражаются в составе внереализационных расходов (подп. 2 п. 1 ст. 265 НК РФ). Т.о. в оценке инвестиционного актива возникает налогооблагаемая временная разница, т.к. в налоговом учете расходы по процентам приводят к уменьшению базы налога на прибыль в текущем периоде, а в бухгалтерском учете эти расходы возникнут при выбытии актива с учета или при его амортизации.

Пример. Организация в текущем месяце по инвестиционному кредиту начислила в качестве процентов 100 рублей. В бухгалтерском учете эта сумма пошла на увеличение стоимости инвестиционного актива, в налоговом учете проценты были признаны в составе расходов текущего периода. Для выполнения правила «БУ = НУ + ПР + ВР» мы должны показать временные разницы как по счету 08.03 («с плюсом»), так и по счету 91.02 («с минусом»). В типовых конфигурациях 1С в НУ нет счетов 66 и 67, поэтому счет кредита по НУ не указывается. При отражении в бухгалтерских программах 1С:Предприятие 8 проводки будут такие: