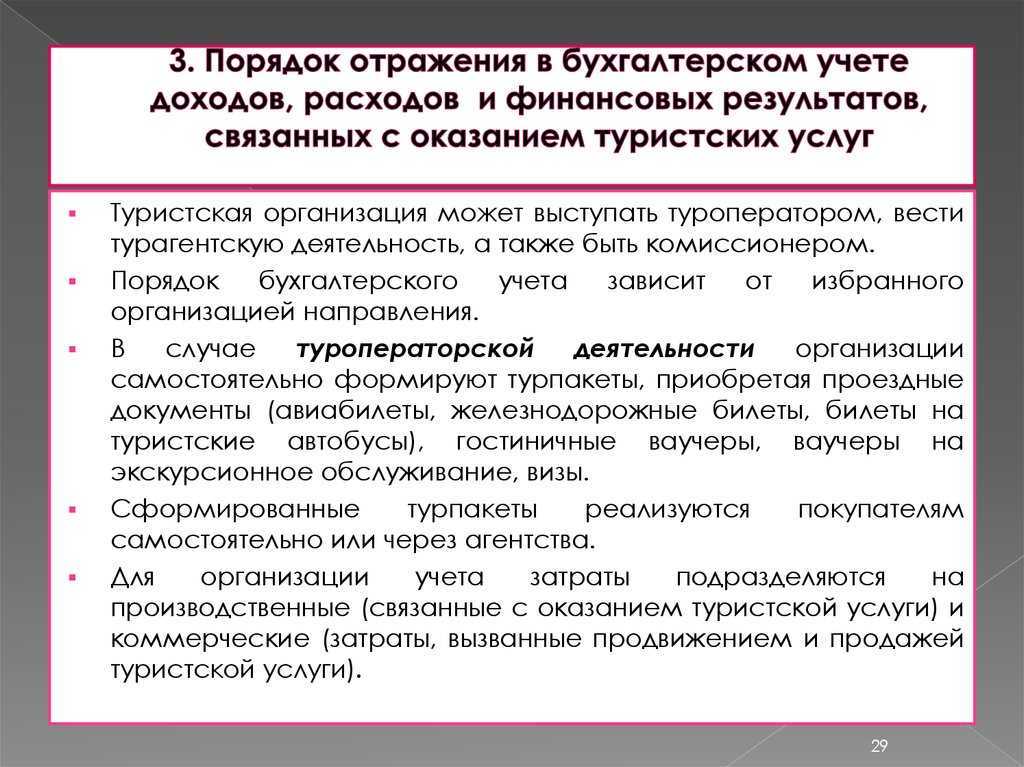

Проживание и питание

Замечание 1

Главный вид дохода гостиницы – получение денег с клиентов за предоставление номеров для проживания

И здесь надо не только обратить внимание, но и утвердить в учетной политике, в какой момент признается выручка. Возможны варианты: если услуга оказывается ежедневно – выручка учитывается ежедневно, если же услуга оказана по факту выезда клиента из гостиницы – и отражение выручки следует признавать только в этот момент

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Если не во всех номерах гостиницы есть минибары, то гостиницы без ресторана представить сложно. А в них продажа алкогольной продукции, что означает отдельные лицензии, обязательные медицинские осмотры работников ресторана, прочие дополнительные расходы. И снова выбор главного бухгалтера и финансового директора, как учитывать доходы и расходы от общепита, и прописывать согласованное решение в учетной политике организации. Выручка ресторанов может учитываться в составе доходов от основной деятельности (думать и доказывать, как это обосновать для проверяющих органов) или же в составе прочего дохода. Что касается расходов, то обычно на практике используют 2 счета: счет № 20 «основное производство» — для отражения стоимости израсходованного сырья, а все остальное показывается на счете № 44 «расходы на продажу».

Ответственность за непредставление отчета об операциях с прослеживаемыми товарами

В соответствии с п. 2 Положения под прослеживаемостью признается организация учета товаров, подлежащих прослеживаемости, и операций, связанных с оборотом таких товаров, с использованием национальной системы прослеживаемости товаров. В свою очередь, национальная система прослеживаемости товаров представляет собой информационную систему, обеспечивающую сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и об операциях, связанных с оборотом таких товаров.

В связи с изложенным законодательство о национальной системе прослеживаемости товаров не относится к законодательству о налогах и сборах.

Непредставление отчета об операциях с прослеживаемыми товарами и документов, содержащих реквизиты прослеживаемости, не оказывает прямого или косвенного влияния на уплату налогов и сборов налогоплательщиками.

Таким образом, непредставление отчета и документов, содержащих реквизиты прослеживаемости, не является налоговым правонарушением. Поэтому нормы Налогового кодекса, устанавливающие ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ), и представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (ст. 126.1 НК РФ), не распространяются на правонарушения в части непредставления отчета и документов, содержащих реквизиты прослеживаемости (Письмо ФНС РФ от 04.10.2021 № ЕА-4-15/14005@).

Вместе с тем на сегодняшний день Минфином подготовлен проект федерального закона о внесении изменений в КоАП РФ, предусматривающий с 01.07.2022 административную ответственность за нарушения законодательства о национальной системе прослеживаемости товаров, в том числе за несвоевременное представление в налоговый орган отчета и документов, содержащих реквизиты прослеживаемости (ID проекта 02/04/07-21/00117901). За непредставление отчета (его несвоевременное представление) предлагается налагать штраф в размере 1 000 руб. за каждый соответствующий отчет.

В рамках переходного периода (не менее года), необходимого для адаптации программного обеспечения, не устанавливаются нормы, предусматривающие ответственность налогоплательщиков за нарушения положений законодательства о национальной системе прослеживаемости товаров. Поэтому предусмотрено, что основные нормы проекта вступят в силу с 01.07.2022.

* * *

При приобретении для собственных нужд ноутбука (запчастей для него), иного товара организации связи в первую очередь нужно выяснить, относится ли данный товар к прослеживаемым. Для этого можно использовать специальный сервис на интернет-сайте ФНС (https://www.nalog.gov.ru/rn77/service/traceability/). Если ноутбук (его компоненты), иной товар подлежат прослеживаемости, то продавец при продаже такого товара после 08.07.2021 в выставленном счете-фактуре или УПД должен привести реквизиты прослеживаемости, включая РНПТ. Если товар, в том числе приобретенный не для перепродажи, а для использования в личных нуждах организации связи, является прослеживаемым, то эта организация-покупатель должна представить в налоговый орган отчет об операциях с товарами, подлежащими прослеживаемости, включив в него сведения о покупке прослеживаемого товара, если:

-

она является плательщиком НДС, а продавец освобожден от исполнения обязанностей плательщика НДС либо применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН);

-

покупатель применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН) или освобожден от исполнения обязанностей плательщика НДС.

Крайний срок представления отчета – 25-е число месяца, следующего за истекшим отчетным периодом (кварталом), в котором приобретен прослеживаемый товар.

В переходный период (до 01.07.2022) ответственность за нарушение положений законодательства о национальной системе прослеживаемости товаров, в том числе за непредставление отчета об операциях с прослеживаемыми товарами, не установлена.

Использование ставки в размере 20%

По поводу возможности использования ставки 20% вместо 0%…

Президиум ВАС в Постановлении от 20.12.2005 № 9263/05 по делу № А75-5584-А/04-296/2005 зафиксировал, что налогоплательщик не вправе по своему усмотрению изменять установленную налоговым законодательством ставку налога.

Возможность отказа от применения нулевой ставки предусмотрена НК РФ только для отдельных операций – по реализации товаров, вывезенных в таможенной процедуре экспорта, и (или) выполнению работ (оказанию услуг), предусмотренных пп. 2.1–2.5, 2.7 и 2.8 п. 1 настоящей статьи. Налогоплательщик вправе не применять нулевую ставку только в отношении всех осуществляемых им обозначенных операций. Не допускается применение разных налоговых ставок в зависимости от того, кто является покупателем (приобретателем) соответствующих товаров (работ, услуг).

Минфин в Письме от 05.02.2019 № 03-07-08/6650 добавил: НК РФ установлено, что в счете-фактуре должны быть указаны ставка НДС и сумма налога, предъявляемая покупателю товаров (работ, услуг), определяемая исходя из применяемых налоговых ставок. При оказании услуг, облагаемых по нулевой ставке НДС, в случае указания в счете-фактуре налоговой ставки 20% данный счет-фактура является не соответствующим требованиям НК РФ и не может признаваться основанием для принятия предъявленных сумм НДС к вычету.

Если клиенту откажут в вычете НДС, предъявленного исполнителем, по причине применения 20%-й ставки вместо нулевой, клиент сможет взыскать эту сумму с исполнителя.

В связи с изложенным не рекомендуем в период действия льготы (если срабатывают условия для применения ставки в размере 0% на основании НК РФ) выставлять счета-фактуры за услуги проживания в гостиницах с суммой НДС, исчисленной по ставке 20%.

Взносы для гостиничного бизнеса

Применение УСН не освобождает от обязанностей по уплате обязательных страховых отчислений. Независимо от того, какие налоги платит гостиница, бизнесмены должны перечислять обязательные взносы:

- ИП за себя — 45 842 руб. в год + 1% в ПФР от дохода свыше 300 000 ₽ в год.

- Страховые взносы за сотрудников: 30% в пределах единой базы исчисления (доход сотрудника 1 917 000 ₽ в год нарастающим итогом) и 15,1% (при превышении установленной базы).

- Взнос за травматизм — от 0,2% до 8,5% оплачивается при найме сотрудника по трудовому договору (при найме по ГПХ взнос не уплачивается).

Обратите внимание: можно уменьшить налог УСН или цену патента на уплаченные взносы. До 50% — от взносов за сотрудников или 100% — от своих взносов

Доходы гостиницы

Гостиница ничего не производит и ничего не продает. Она оказывает услуги.

Напомним основные принципы признания доходов, отраженные в пп. 12 и 13 ПБУ 9/99. (В части, касающейся услуг.)

Выручка признается при наличии следующих условий:

Компания может признавать в бухгалтерском учете выручку от оказания услуг по мере готовности услуги или по завершении оказания услуги в целом.

Выручка от оказания конкретной услуги должна признаваться в бухгалтерском учете по мере готовности, если возможно определить готовность услуги.

В отношении разных по характеру и условиям оказания услуг компания может применять в одном отчетном периоде одновременно разные способы признания выручки.

Бесспорно, что основной доход гостиница получает от предоставления клиентам услуги по их временному проживанию. Основной вопрос признания доходов: в какой момент нужно признавать выручку?

Есть два варианта: после окончания оказания услуги, то есть когда клиент съехал и сдал ключи, или по мере того, как у клиента возникает обязанность оплатить уже оказанную услугу.

Обратите внимание! В п. 13 ПБУ 9/99 определение выручки по мере готовности, если эту готовность можно определить, безальтернативно! Это, кстати, вполне соответствует требованиям МСФО: в подп

«а» п. 35 МСФО (IFRS) «Выручка по договорам с покупателями» (Приложение N 5 к Приказу Минфина России от 27.06.2016 N 98н) указано, что компания передает контроль над товаром или услугой в течение периода, следовательно, выполняет обязанность к исполнению и признает выручку в течение периода, если покупатель одновременно получает и потребляет выгоды, связанные с выполнением компанией указанной обязанности по мере ее выполнения компанией.

Как раз наш случай: постоялец потребляет услугу по проживанию по мере своего проживания.

Многие специалисты предлагают выбирать вариант признания выручки в зависимости от продолжительности проживания клиентов:

Пример 1. Гостиница «Агат» в учетной политике установила, что признает выручку от услуг по проживанию клиентов по окончании предоставления услуги. Сутки проживания в одноместном номере стоят 1 500 рублей (без НДС). Гражданин занял номер 31.03.2018 и съехал утром 02.04.2018. За проживание было заплачено 3 000 руб. Весь доход от сдачи номера относится ко II кварталу 2018 года.

Гостиница «Азов» в учетной политике установила, что признает выручку от услуг по проживанию клиентов по мере оказания услуги. Сутки проживания в одноместном номере стоят 1 500 рублей (без НДС).

Есть особенности и с оформлением первичной документации. Нужно ли заключать договор? Да, нужно.

Бухучет расходов при оказании гостиничных услуг

Затраты, возникающие у предприятий в процессе ведения основной деятельности, учитываются по счету 20.

| Вид затрат при оказании гостиничных услуг | Состав и характеристика затрат |

| Материальные затраты | В состав расходов включают затраты на приобретение средств для уборки номеров, мягкого инвентаря, оплаты стирки и иного типа ухода за имуществом, оплата поставщикам природных ресурсов для содержания помещений |

| Расходы на оплату труда | Учитываются затраты на вознаграждения персонала, участвующего в предоставлении услуг |

| Амортизационные отчисления | Начисляются на собственное основное средство предприятия |

| Прочие расходы | Плата при использовании арендованного имущества, транспортные, канцелярские, почтовые затраты, оплата охраны, связи, обслуживание кассовых аппаратов |

Для наиболее точного учета затрат производится планирование стоимости койко-места или номера. Смета затрат составляется на суточный или месячный период.

Гостиничные услуги + общепит

Минфин попросили разъяснить порядок применения ставки НДС в следующей ситуации. Юридическое лицо, находящееся на ОСНО, основной вид деятельности которого – деятельность гостиниц и прочих мест для временного проживания (код 55.10 по ОКВЭД 2), имеет гостиницу с рестораном. Ресторан не выделен в отдельное юридическое лицо, выручка от деятельности ресторана составляет менее 70% от всей выручки юридического лица.

В соответствии с п. 2 ст. 2 Федерального закона от 02.07.2021 № 305-ФЗ с 2022 года организации общепита (кафе, рестораны и т. д.), применяющие ОСНО, освобождены от уплаты НДС. Одно из условий освобождения операций от обложения НДС – удельный вес доходов от реализации услуг общественного питания в общей сумме доходов должен составлять не менее 70% ( НК РФ). Данная мера поддержки введена в связи со снижением доходов от услуг общепита из-за пандемии коронавируса и ограничений на посещение предприятий общепита отдельными гражданами.

На практике гостиница не может работать без услуг ресторана, который находится на ее территории, так как завтрак для гостей является неотъемлемой частью услуг по предоставлению мест для временного проживания. Если бы ресторан был выделен в отдельное юридическое лицо, то он смог бы применять льготу по НДС. Получается, что юридическое лицо, не желая дробить бизнес, так как это противоречит законодательству, вынуждено отказаться от мер поддержки малого бизнеса, которые предлагает государство в кризисное время. В связи с изложенным каким образом организации общепита при гостинице могут применить меры поддержки бизнеса (освобождение от уплаты НДС или налоговую ставку в размере 0%)?

Чиновники пояснили: с 01.07.2022 по 30.06.2027 включительно реализуемые плательщиком НДС услуги по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, введенных в эксплуатацию до 01.07.2022 и не включенных в реестр объектов туристской индустрии, подлежат обложению НДС по налоговой ставке в размере 0%.

Применение налоговой ставки в размере 0% в отношении услуг общественного питания, реализуемых через объекты общепита, входящие в состав гостиницы, Федеральным законом № 67-ФЗ не предусмотрено. Поэтому эти услуги подлежат обложению НДС по налоговой ставке в размере 20% либо освобождаются от налогообложения на основании НК РФ (Письмо от 21.06.2022 № 03-07-11/58763).

Отражение в бухгалтерском учете

Отражение командировочных расходов необходимо отражать на следующих счетах бухгалтерского учёта (Приказ Минфина от 08.06.2018 №132н):

- суточные — субсчет 0 208 12 000 «Расчеты с подотчетными лицами по прочим несоциальным выплатам персоналу в денежной форме»;

- компенсация за использование в командировке личного транспорта — субсчет 0 208 22 00 «Расчеты с подотчетными лицами по оплате транспортных услуг»;

- проживание и проезд — субсчет 0 208 26 000 «Расчеты с подотчетными лицами по оплате прочих работ, услуг».

КОСГУ

Счет 0 208 00 000 «Расчеты с подотчетными лицами» применяется с указанием КОСГУ (п. 21 Инструкции №157н, п. 13.6, 14.6 Приказ Минфина РФ от 29 ноября 2021 г. N 209н)

- 567 «Увеличение прочей дебиторской задолженности по расчетам с физическими лицами»;

- 667 «Уменьшение прочей дебиторской задолженности по расчетам с физическими лицами».

Для отражения в бухгалтерском учете государственного учреждения применяются следующие подстатьи КОСГУ:

- 212 («Прочие несоциальные выплаты персоналу в денежной форме») – суточные;

- 222 («Транспортные услуги») – компенсация за использование личного транспорта;

- 226 («Прочие работы, услуги») – оплата проезда, найма жилого помещения, прочих затрат.

В части кодов вида расхода применяются следующие:

- КВР 112 — бюджетные учреждения;

- КВР 122 — государственных (муниципальных) органов;

- КВР 134 — военнослужащим и сотрудникам, имеющим специальные звания;

- КВР 142 — внебюджетных фондов.

Проводки

В бухгалтерском учете государственного учреждения используются следующие проводки, указанные в таблице 1.Таблица 1. Проводки при учете командировочных

| Содержание операции | Дебет | Кредит |

| Выдача денежных средств из кассы: | ||

| Суточные | 0 208 12 567 | 0 201 34 610 |

| За использование личного транспорта | 0 208 22 567 | 0 201 34 610 |

| На проезд и найм жилого помещения | 0 208 26 567 | 0 201 34 610 |

| Перечисление денежных средств на банковскую зарплатную карту | ||

| Суточные | 0 208 12 567 | 1 305 04 212 (0 201 11 610) |

| За использование личного транспорта | 0 208 22 567 | 1 305 04 222 (0 201 11 610) |

| На проезд и найм жилого помещения | 0 208 26 567 | 1 305 04 226 (0 201 11 610) |

| Расходы на основании авансового отчета: | ||

| Суточные | 0 401 20 112 (0 109 ХХ 112) | 0 208 12 567 |

| За использование личного транспорта | 0 401 20 222 (0 109 ХХ 222) | 0 208 12 567 |

| Отражены в учете проезд и найм жилого помещения на основании авансового отчета | 0 401 20 226 (0 109 ХХ 226) | 0 208 12 567 |

В состав расходов по принятию НДС включаются расходы по оплате проезда и найм жилого помещения (п. 7 статьи 171 НК России). В государственных учреждениях при принятии НДС необходимо учитывать следующие особенности:

- казенные учреждения — входной НДС к вычету не принимается, учитывается в стоимости услуг (п. 2 ст. 146 НК РФ);

- бюджетные и автономные учреждения — если расходы произведены за счет средств приносящей доход деятельности и учитываются учреждением при расчете налога за прибыль, то входной НДС принимается к вычету (п. 7 ст. 171 НК РФ).

Бухгалтерский учёт у лизингодателя

Выкупной лизинг

По стандарту выкупной лизинг классифицируется как финансовая аренда. Поэтому лизингодатели признают инвестиции в аренду в качестве актива в день начала лизинга (п. 32).

Формула

Если ранее предмет лизинга был куплен по рыночной цене, то можно указать покупную цену в качестве справедливой стоимости (п. 33).

Бывают случаи, когда предмет лизинга перед началом действия соответствующего договора отражался у лизингодателя в учёте в качестве запасов. Тогда в момент начала лизинга необходимо (п. 35):

Что нужно сделать в начале лизинга

Чистая стоимость инвестиций (ЧСИ) в аренду после начала действия договора лизинга увеличивается на величину начисляемых процентов по ставке дисконтирования (относить в доходы текущего периода) и уменьшается на сумму полученных лизинговых платежей (п. 36).

Пример 6: Частично брать информацию снова будем из предыдущих примеров.

В конце 2023 года организация «Станки и лизинг» решила компании «Шоколад и Чай» сдать в лизинг производственное оборудование на четыре года с ежегодным платежом в размере 1 млн рублей.

В день начала лизинга «Станки и лизинг» приобрела данное производственное оборудование за 2,7 млн рублей.

Никаких более затрат лизингодатель не понёс, так как организация «Шоколад и Чай» из своих средств оплатила дополнительные затраты на доставку, установку и запуск производственного оборудования. Следовательно, ЧСИ и справедливая стоимость станка будут равны цене покупки — 2,7 млн руб.

Ставку дисконтирования можно рассчитать при помощи функции «ЧИСТВНДОХ»:

Расчет ставки с помощью функции «ЧИСТВНДОХ»

Рассчитаем размер начисленных процентов на ЧСИ к каждому году лизинга:

2024 год:

2 700 000 х 18,76% = 506 520 (руб.) — начисленные проценты.

2 700 000 + 506 520 — 1 000 000 руб. = 2 206 520 (руб.) — ЧСИ в 2024 году.

2025 год:

2 206 520 х 18,76% = 413 943,15 (руб.) — начисленные проценты.

2 206 520 + 413 943,15 — 1 000 000 руб. = 1 620 463,15 (руб.) — ЧСИ в 2025 году.

2026 год:

1 620 463,15 х 18,76% = 303 999 (руб.) — начисленные проценты.

1 620 463,15 + 303 999 — 1 000 000 руб. = 924 462,04 (руб.) — ЧСИ в 2026 году.

2027 год:

924 462,03 х 18,76% = 173 429,1 (руб.) — начисленные проценты.

924 462,03 + 173 429,1 — 1 100 000 руб. = — 2108,89 (руб.) — ЧСИ в 2027 году. (Отрицательная сумма образовалась из-за округления. Поэтому последний платёж необходимо уменьшить на 2108,89).

Проводки для примера 6

Безвыкупной лизинг

Когда по условию договора предмет остаётся у лизингодателя, то при соблюдении условий он может вести учёт по упрощённым правилам, предусмотренным для операционной аренды.

Для её признания необходимо одно из условий (п. 26):

Одно из условий признания операционной аренды

Когда лизингодатель может применять упрощённый учёт, то для признания достаточно, чтобы договор не предусматривал (п. 28):

Лизингодателю при операционной аренде разрешено равномерно признавать доходы или использовать любой другой для этого способ, исходя из условий получения экономических выгод от сделки (п. 42).

Пример 7: Условия из примера выше, только в договоре нет обязательств по выкупу производственного оборудования организацией «Шоколад и Чай». Следовательно, за лизинг компания будет платить каждые четыре года по 1 млн. руб., затем вернёт обратно предмет лизинга.

Лизингодатель («Станки и лизинг») бухучёт ведёт упрощённым способом. Тогда можно все четыре года признавать доходы от лизинга:

Проводки для примера 7

Лизинговое имущество нужно учитывать не только в бухгалтерском, но и в налоговом учёте.

Благоустройство внешней территории

Замечание 2

Внешнее благоустройство территории гостиничных комплексов – очередной специфический вопрос для бухгалтера. В Российском законодательстве прописано, что работы по озеленению и благоустройству территорий относятся к строительным работам, которые в обычных условиях учитываются как капитальные вложения.

Но при детальном рассмотрении, оказывается, что постройка фонтанов и беседок, безусловно будут считаться объектами основных средств, но многолетние насаждения, тоже являясь объектами основных средств, не амортизируются до определенного цикла жизни, а однолетние растения на клумбах уже учитывается как материально-производственные запасы. В связи с таким количеством нюансов в бухгалтерском учете, руководству гостиницы, возможно, следует обращаться к профессиональным сторонним организациям, за получением всего лишь одной единственной услуги – благоустройство и озеленение территории.

В довершении охарактеризуем еще два аспекта бухгалтерской отчетности, которые встречаются в каждой гостинице. Отдельной весомой статьей дохода служат поступления денежных средств от постояльцев по возмещению убытков за причиненный вред во время проживания. А в статьях расходов обязательно увидим суммы, относящиеся к текущему ремонту, ведь гостиница сегодня – это отдельный большой живой организм, где все время что-то происходит за тем, что надо постоянно следить и ухаживать.

УСН

При поступлении оборудования в монтаж право собственности на него к подрядчику не переходит (п. 2 ст. 218 ГК РФ). Поэтому на величину доходов организации данная операция не влияет (ст. 39, п. 1 ст. 346.15, ст. 247 НК РФ).

Независимо от выбранного объекта налогообложения доходы от реализации работ по монтажу оборудования включайте в расчет единого налога после того, как эти работы будут оплачены заказчиком (п. 1 ст. 346.17 НК РФ).

Если подрядчик платит единый налог с доходов, то при расчете налоговой базы он не учитывает никакие расходы (ст. 346.14 НК РФ).

Если подрядчик платит единый налог с разницы между доходами и расходами, то расходы, связанные с выполнением работ по монтажу оборудования, а также расходы на материалы, приобретенные для выполнения этих работ, можно учесть только после их оплаты. Такие правила установлены пунктами 1 и 2 статьи 346.16, пунктом 1, подпунктом 1 пункта 2 статьи 346.17 Налогового кодекса РФ.

НДФЛ

Из налоговой базы по НДФЛ исключите компенсацию расходов по найму в сумме фактических и документально подтвержденных затрат. Такой порядок применяется и в том случае, если внутренним документом организации установлен норматив (лимит) компенсации, а фактически документально подтвержденная сумма расходов превысила эту величину. При этом от сотрудника следует получить письменное объяснение с указанием причин перерасхода средств на оплату жилья. Такие разъяснения содержатся в письме Минфина России от 4 июля 2012 г. № 03-04-06/6-204.

В состав расходов по найму жилья могут включаться как затраты на оплату гостиничных услуг, так и компенсация командированному сотруднику оплаты арендованной квартиры (в т. ч. и суммы возмещения коммунальных платежей в жилых помещениях, арендованных на период командировки). Аналогичный вывод следует из письма Минфина России от 5 декабря 2011 г. № 03-03-06/1/802.

Если же такие расходы документально не подтверждены, компенсацию не облагайте НДФЛ в пределах:

700 руб. – за день нахождения в командировке в России;

2500 руб. – за день нахождения в загранкомандировке.

С компенсации, выплаченной сверх установленных норм (700 руб. и (или) 2500 руб.), удержите НДФЛ. Облагаемый доход (сверхнормативную сумму компенсации) определите после утверждения авансового отчета сотрудника. А рассчитывать и удерживать сумму налога нужно на ближайшую дату выплаты сотруднику дохода в денежной форме.

Такой порядок следует из абзаца 10 пункта 3 статьи 217, статьи 210, пункта 4 статьи 226 Налогового кодекса РФ и подтвержден в письмах Минфина России от 14 января 2013 г. № 03-04-06/4-5 и от 28 апреля 2010 г. № 03-03-06/4/51.

Налоговый учет гостиничных услуг

При использовании общего режима учет выручки осуществляется по кассовому методу или начислению. При методе начисления регистрация поступления дохода производится ежедневно или в момент полного расчета в последний день оказания услуги. При кассовом методе выручка учитывается в момент поступления в кассу или на расчетный счет.

Предприятия гостиничного бизнеса (организации или ИП) имеют право использовать ЕНВД при оказании услуг (пп. 12 п. 2. ст. 346.26 НК РФ). Переход на специальный режим является добровольной мерой с учетом ограничений используемой площади в пределах 500 кв. м. Ограничение установлено в отношении площади временного проживания. Параметры помещений устанавливаются по инвентаризационным документам – техническому паспорту, экспликации или поэтажному плану здания.

По иным услугам, предоставляемым постояльцам, система налогообложения определяется отдельно. Например, услуги по бронированию облагаются налогами по общей или упрощенной системе налогообложения. В отношении услуг общепита предприятие также может выбрать ЕНВД.