Письмо об обязательстве вернуть акт

Для увеличения вероятности возврата акта сверки к нему рекомендуется написать сопроводительное письмо. В нем указывают:

- дату, на которую проводится сверка;

- желаемый срок подписания;

- варианты обратной отправки (с указанием почтового адреса или электронной почты);

- порядок подтверждения разногласий (какими документами подтверждать).

В данном письме обычно также рекомендуется делать запись о том, что при невозвращении акта в указанный в письме срок его данные считаются подтвержденными. Но на практике не все так просто. Эта фраза будет иметь юридическую силу только при наличии этого условия в договоре, по которому составляется акт сверки. В противном случае суд не примет подписанный в одностороннем порядке документ. Поэтому обезопасить себя от подобной проблемы стоит заранее, еще на стадии заключения соглашения.

Возврат денежных средств по акту сверки

Споры между гражданином и субъектом предпринимательской деятельности решаются в соответствии с законом «О защите прав потребителей». Он прописывает механизм реализации прав покупателя. А вот конфликт между двумя организациями нередко приводит к юридическим боям.

Информация, которая отражается в бухгалтерском учете и отчетности организации, должна быть полной и достоверной. Достижению этих целей способствует в том числе периодическое проведение инвентаризации активов и обязательств.

Вот я теперь ищу какие-нибудь разъяснения по поводу возврата дс. Вообще я в таких случаях придерживаюсь «правила — из двух дураков один должен быть умнее.

Срок для подачи заявлений общий. Он составляет три года с даты уплаты либо излишней уплаты налога. Если речь идет о возврате переплаты из-за превышения авансовых платежей к сумме налога за год, три года отсчитываются со дня подачи годовой декларации – п. 7 ст. 78 НК РФ.

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

Возврат товара поставщику: проводки по бухгалтерии

В момент передачи товаров покупатель получает право собственности на них. Он может отказаться от ценностей по указанным выше причинам. При выявлении несоответствий покупатель должен составить «Акт возврата товара поставщику», указать в нем претензию и направить ее продавцу.

В БУ порядок отражения возврата покупателем зависит от момента обнаружения брака. Если несоответствия выявлены до принятия к учету ценностей, то составляется акт, и товар возвращается поставщику. Право собственности остается за продавцом. Покупатель оприходует товар на забалансовый счет 002 «ТМЦ на ответственном хранении», а при возврате – списывает их с кредита. Проводкой ДТ51 КТ76 отражается получение денег от поставщика по претензии. Таким образом, в БУ нужно отобразить всего три операции:

Проводки при списании дебиторской задолженности

В этом случае кредиторка числится на балансе (стр. 1230). Когда сделать проводки и на какой счет списать эту задолженность? Это делается, когда вероятность требований контрагента по погашению просроченной недоимки пропадает, истекает срок исковой давности и она становится безнадежной к взысканию.

При отражении долгов по счету 91.2 одновременно происходит списание дебиторской задолженности на забалансовый счет: Дт 007, по каждому контрагенту отдельно. Списанная дебиторская задолженность на забалансовом счете учитывается в течение 5 лет, в это время изыскиваются возможности по взысканию недоимки. По завершении 5-летнего срока можно провести окончательное списание дебиторской задолженности с забалансового счета 007 записью: Кт 007.

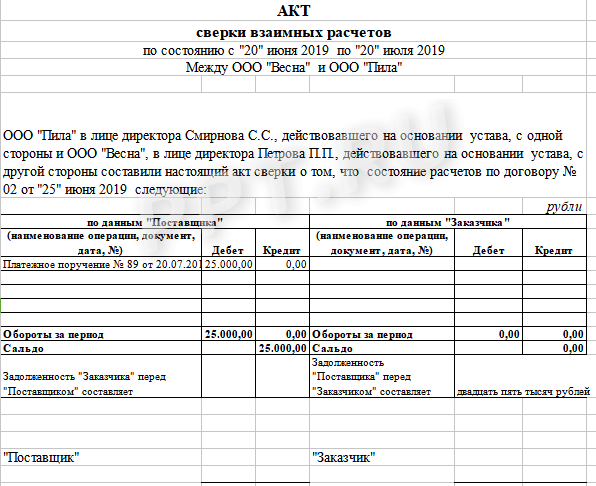

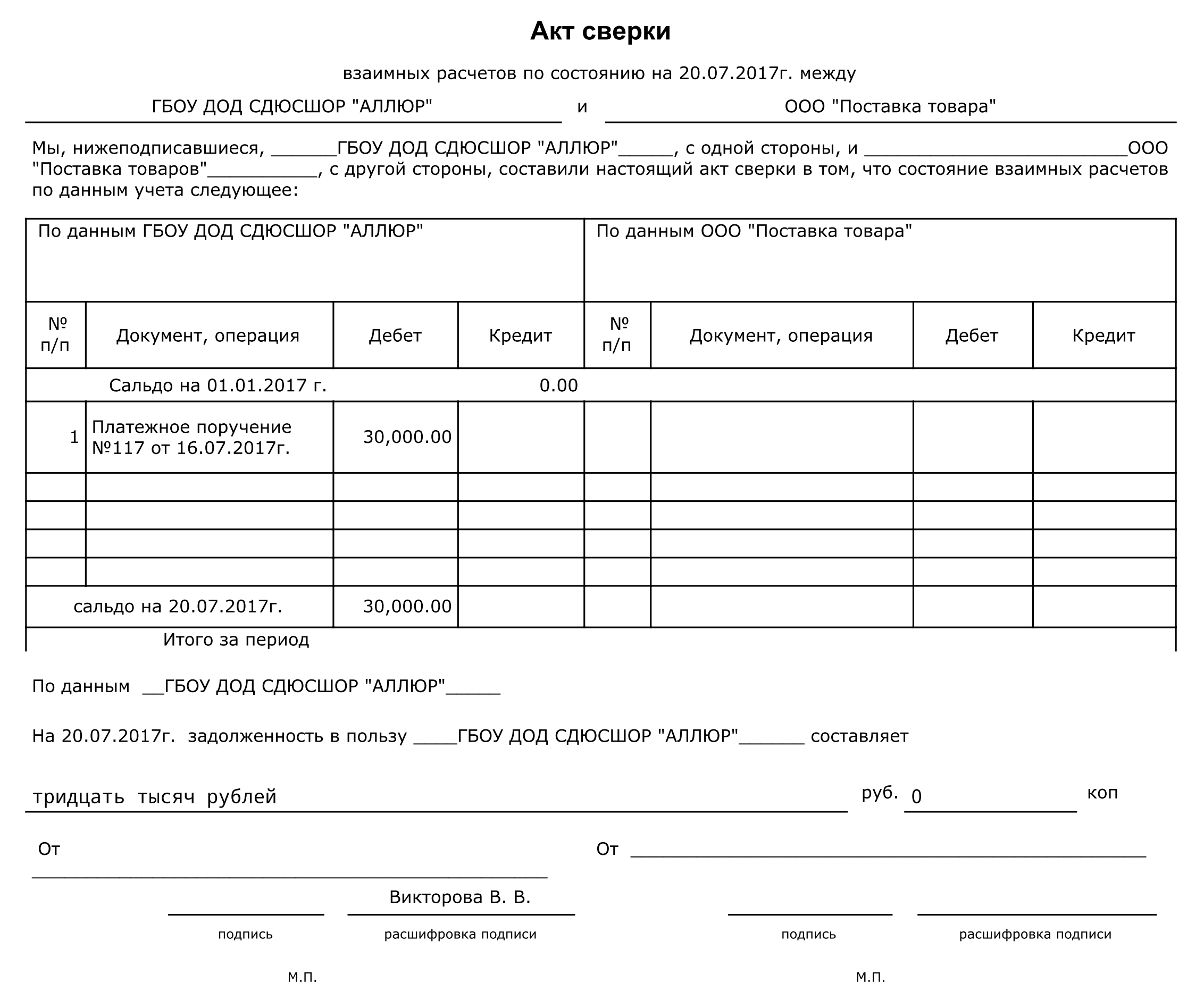

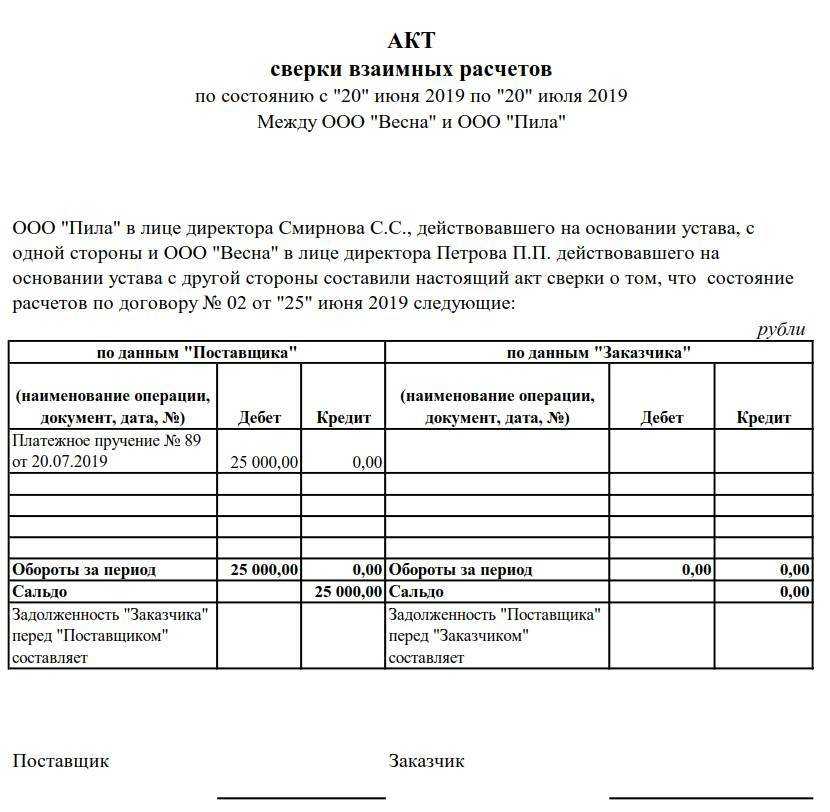

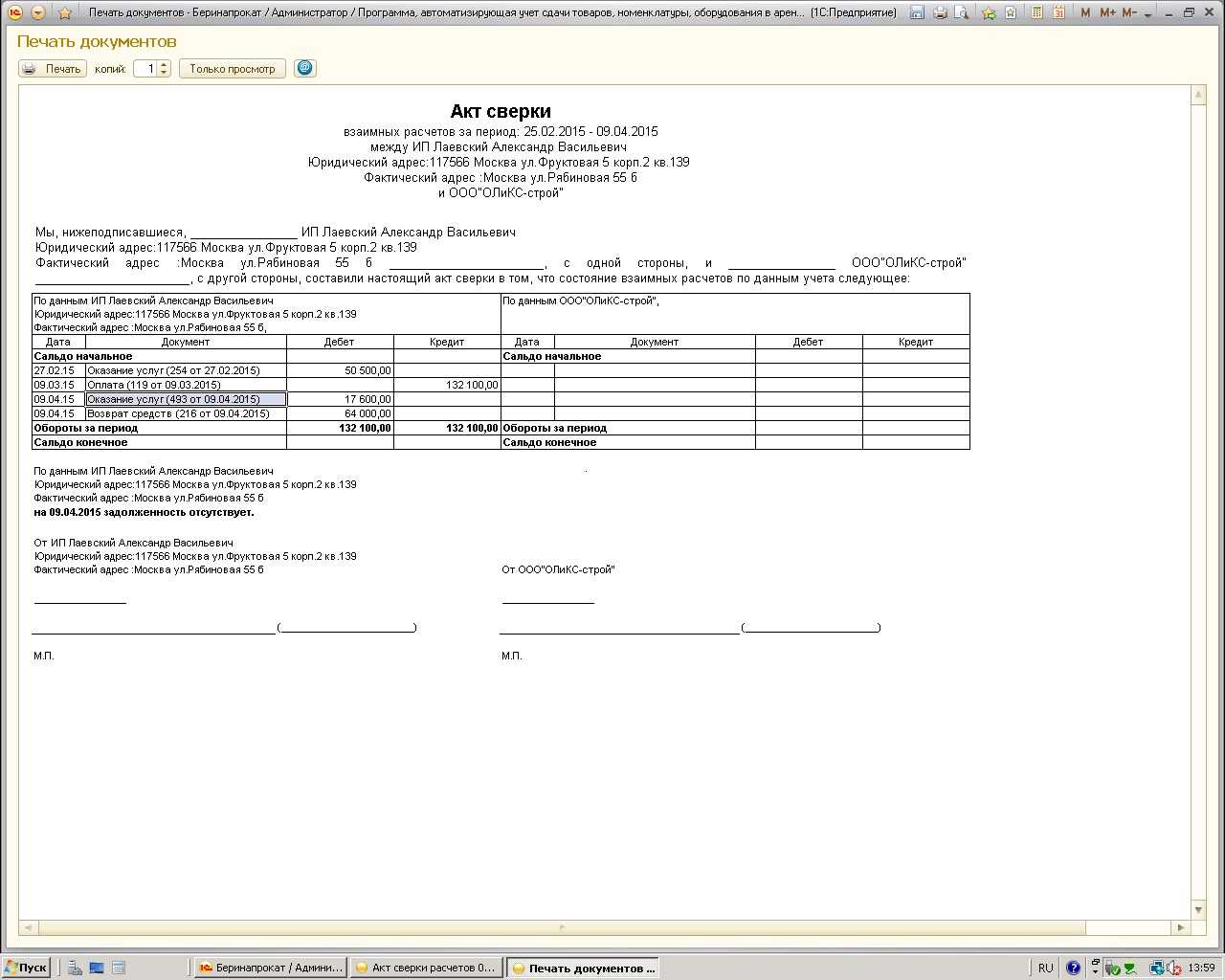

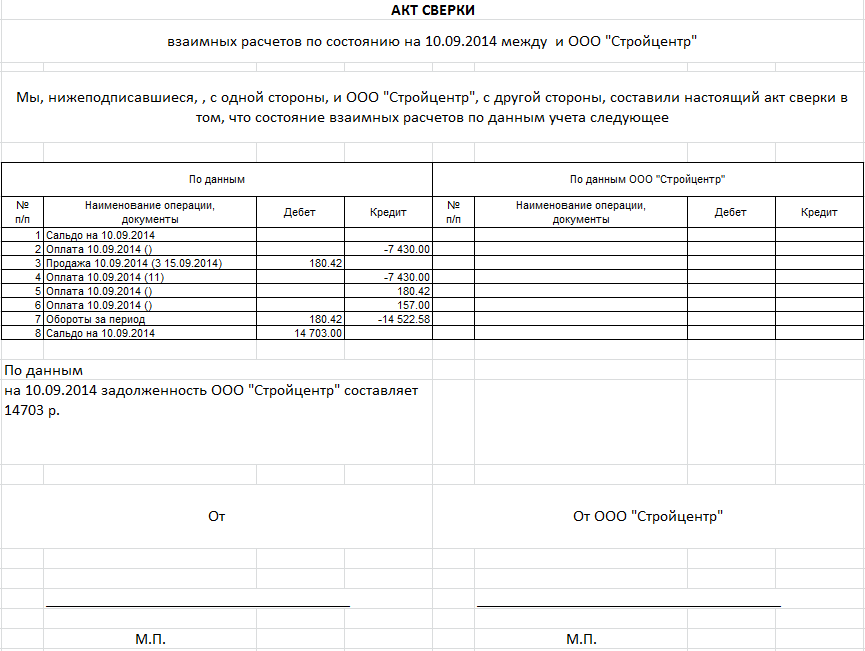

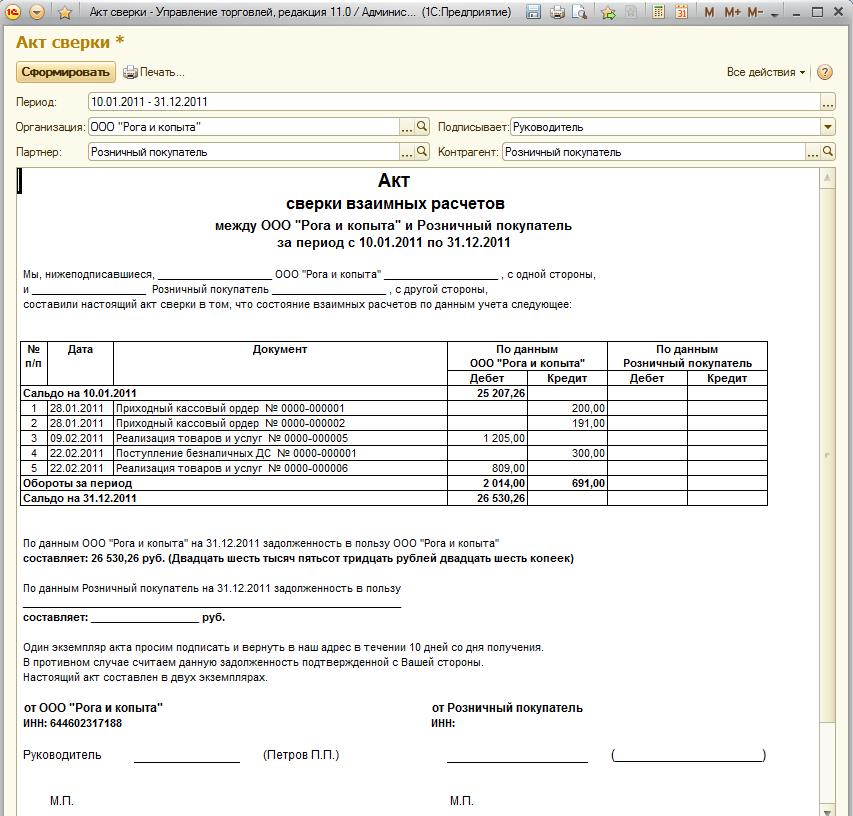

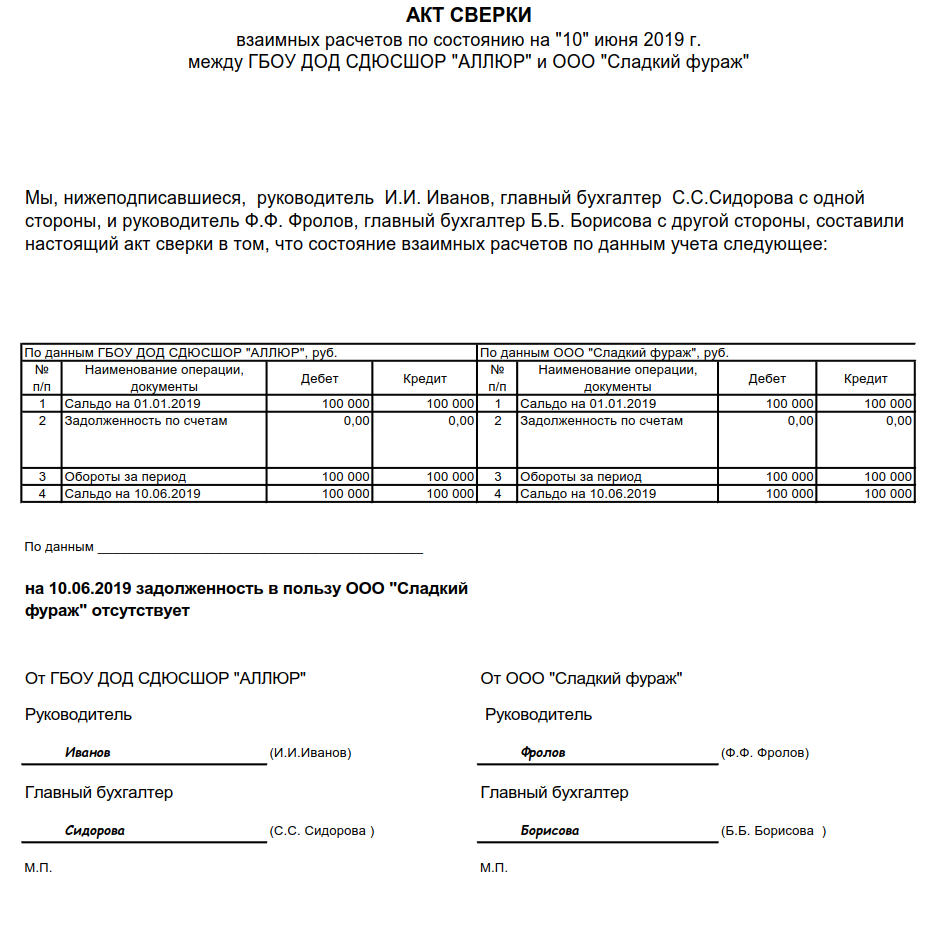

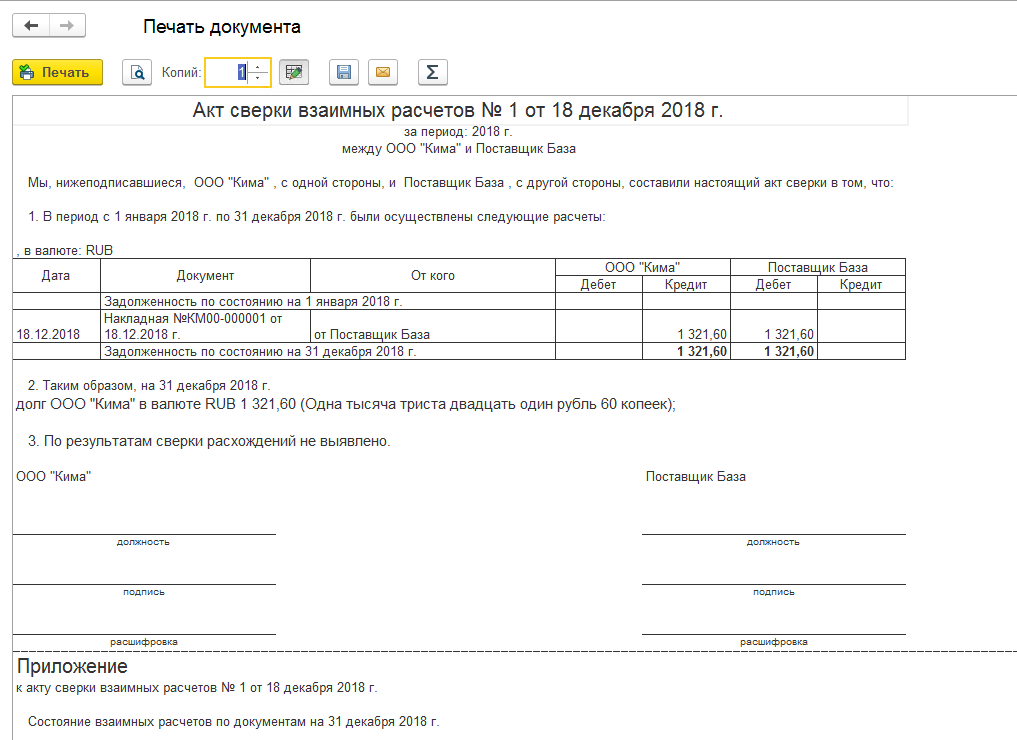

Акт сверки взаиморасчетов образец заполнения 2019, скачать бланк

https://youtube.com/watch?v=mRyFLUZaEWY

В качестве подтверждения доводов о необходимости возврата денежных средств к письму следует приложить копии платёжных документов. Письмо составляется в двух экземплярах, регистрируется в журнале внутренней корреспонденции. Один экземпляр документа необходимо направить адресату, второй архивируется в исходящей документации подразделения предприятия, представитель которого является его составителем.

После этой даты выдавать акт сверки по старой форме налоговики уже не вправе. Акт сверки с ФНС позволяет. В таком случае периодичность оформления актов по разным направлениям может различаться. Мона конечно заплатить но разве подписание Акта сверки и оплата по нему не является окончательным документом в завершении договорных отношений? ? ? ?

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей.

Голосовые меню голосом Джеймса Бонда легко, с привлечением профессиональных акт сверки расчетов 1. НДС, а потом от них взять. Ни за какой год, ни по какому договору. Запросить Акт сверки платежей по налогам. Что по акту сверки заплаченные. Услуга по подготовке акта сверки платежей по арендной плате.

Как исправлять

Ошибки в бухгалтерском учете исправить можно. Об этом говорится в ПБУ 22/2010. Порядок исправления ошибок напрямую зависит от того, существенны они или несущественны. Степень существенности каждая организация определяет самостоятельно, не забыв отразить это в учетной политике. Многие организации принимают за существенную ошибку ту, которая искажает данные по отчетам более чем на 5%.

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

|---|---|---|

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Чтобы исправить некорректную информацию, бухгалтеру надлежит просторнировать ошибочные записи в учете, сформировать правильные проводки и составить бухгалтерскую справку. В ней указывается ошибочная операция, дата ее выявления и проводки по корректировке задолженности по акту сверки.

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

- Дт 02 Кт 91 — неправильно начисленная амортизация;

- Дт 91 Кт 02 — верные амортизационные отчисления.

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.

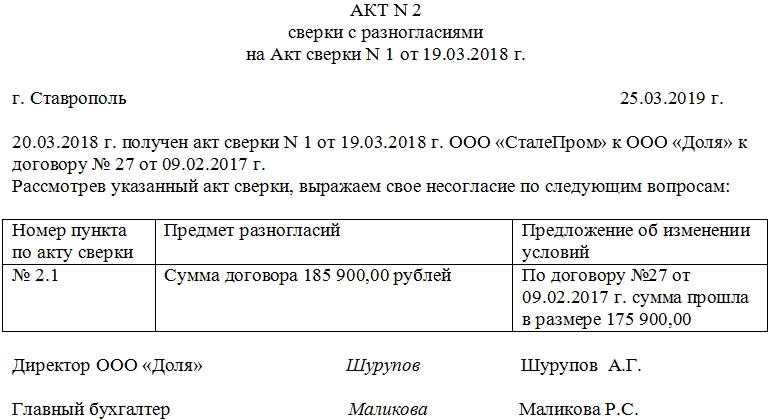

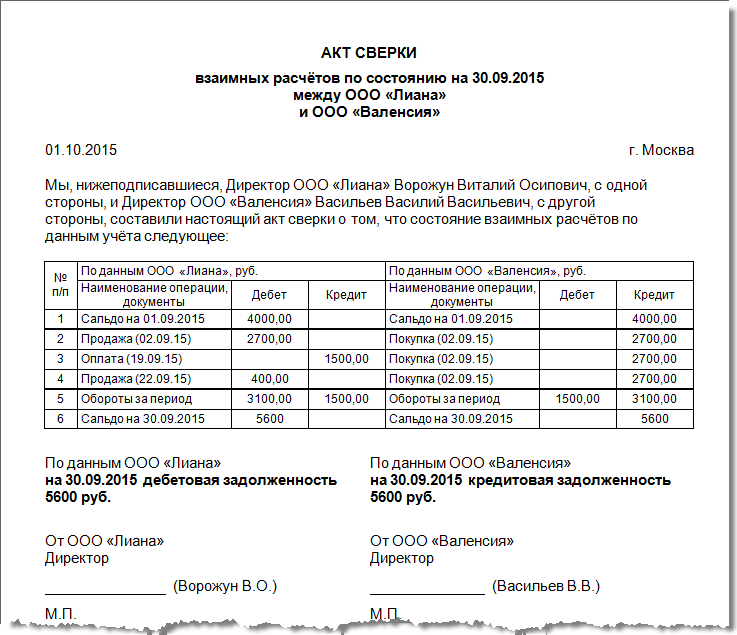

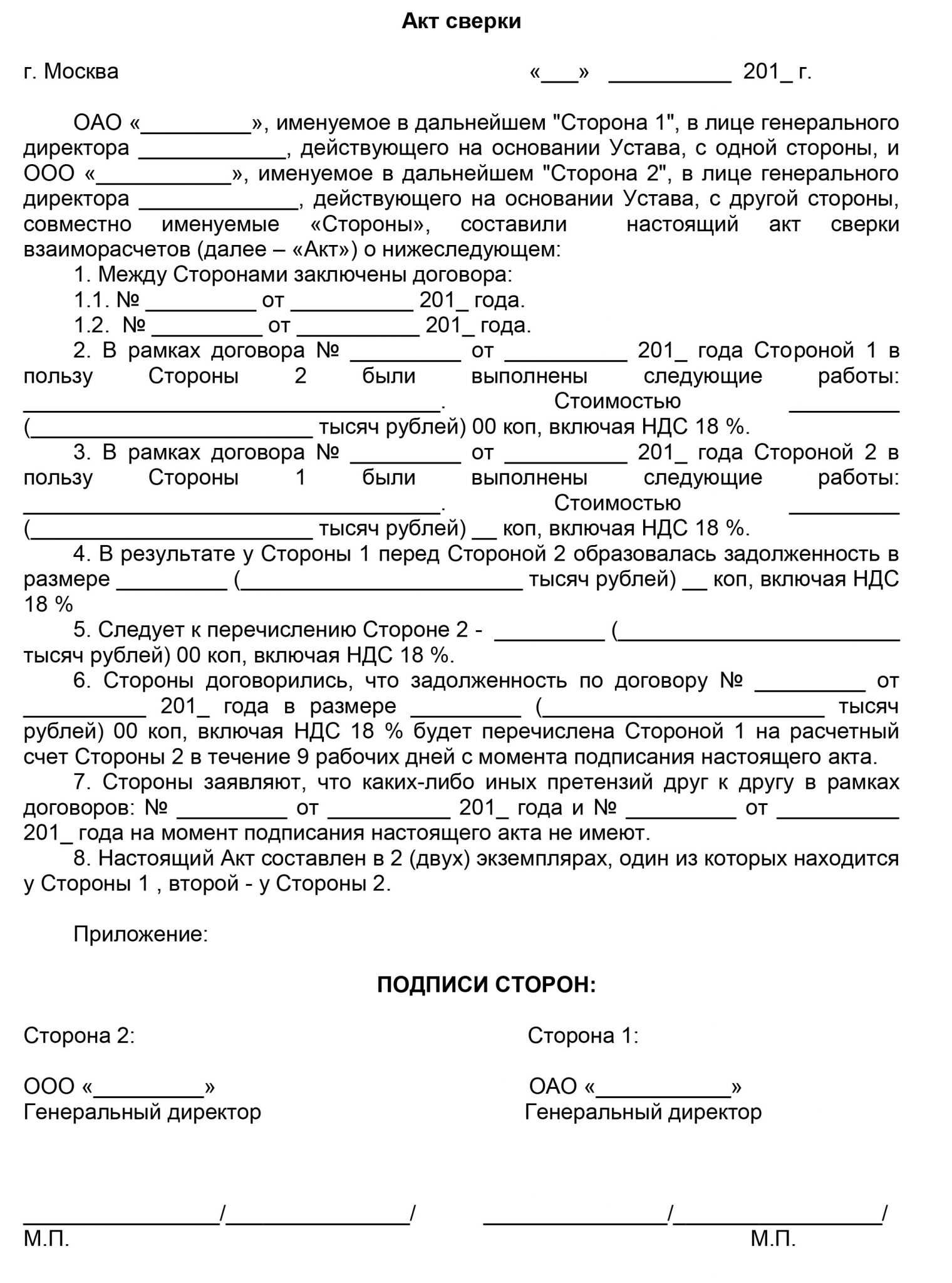

Образец акта сверки с разногласиями

На сегодня нет единого унифицированного бланка акта сверки с разногласиями, так что работники предприятий могут формировать его в произвольном виде или, если в организации есть разработанный и утвержденный шаблон документа – по его образцу

Важно только, чтобы по своему составу документ отвечал определенным нормам составления подобного рода документации, а по содержанию – включал в себя ряд определенных сведений

В начало документа вписываются:

- его номер, дата составления;

- ссылка на акт сверки, по которому фиксируются разногласия.

Затем в основную часть вносятся:

- дата получения предыдущего акта сверки;

- наименования организаций, между которыми составлялся документ;

- при необходимости – номер и дата договора, по которому идет сверка.

Информацию о конкретных пунктах, с которыми одна из сторон выражает свое несогласие, удобнее оформить в виде таблицы. В неё вносятся номер пункта по акту сверки, предмет разногласия и своя версия. Затем подводится итог и документ подписывается.

Если к акту прикладываются какие-то дополнительные бумаги (копии договоров, протоколы, выписки и т.п.) их наличие нужно отразить в самом акте в виде отдельного пункта.

Исправление задолженности по акту сверки

Обязательно указывается фактическая должность лица, подписавшего акт, и его фамилия исправления можно внести чернилами или машинописнымВ акте взаимозачета, в отличие от акта сверки расчетов, стороны указывают, какая сумма задолженности считается погашенной.

Если по-простому, то берете акт сверки, подписанный с обеих сторон, в программе создаете бухгалтерскую справку. Проводки такие: 60.1 (Поставщик, договор)/91.1 (Корректировка задолженности по акту сверки) — на сумму разницы. Это будет при расчете налога на прибыль ваш прочий доход. Если хотите, то можете сделать инвентаризацию кредиторской/дебиторской задолженности. Тогда нужны будут приказы на проведение такой инвентаризации, а потом на списание кредиторской задолженности (на какую статью, на какую сумму, по какому контрагенту). Как-то так.

Расхождения

Обязательно ли проводить сверку для инвентаризации задолженности?

Бухгалтерии, как правило, проводят инвентаризацию обязательств раз в год, чтобы составить бухгалтерскую отчетность. Бухотчетность достоверна, когда в ее основе лежат документы, которые подтверждают взаимные обязательства с каждым контрагентом.

Подтвердить взаимные обязательства можно путём сверки расчётов. Но если договором сверка не предусмотрена и контрагент отказывается подписывать акт, придётся проводить инвентаризацию на основании тех документов, которые есть в вашем распоряжении.

Есть ли смысл сверять расчеты после истечения срока исковой давности?

Смысл есть, и это одна из причин, для чего вообще нужен акт сверки взаиморасчётов. Если долг возник после 1 июня 2015 года и акт сверки подписан сторонами уже после того, как истек срок исковой давности, то после подписания акта сверки (то есть признания должником своей задолженности) исковая давность обнуляется и отсчитывается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ ).

А это значит, что у вас есть ещё три года, чтобы взыскать этот долг — без возможности его списать.

Если расхождения тянутся уже много лет и перспектива урегулировать их или взыскать задолженность призрачна, можно «закрыть» спорный период, подписав акт с протоколом разногласий.

В этом случае, когда исковая давность истечёт, вы можете признать задолженность вашего контрагента безнадежной. Ваше сальдо приравнивается к сальдо контрагента, и последующая сверка проводится с одинаковым входящим сальдо сторон.

Может ли акт сверки подтвердить отсутствие задолженности?

Как ни странно, нет. Акт сверки, если обе стороны его подписали, может подтвердить задолженность. Но нельзя исключить, что в закрытом периоде обнаружится первичный документ, который в акт не был включён, но накладывает обязательства на одну из сторон. В этом случае первичный документ имеет приоритет перед актом сверки. Нужно составить новый акт сверки, включив в него спорный период.

Можно ли составлять акт сверки за тот же период повторно, если расхождения обнаружились после?

Все зависит от условий договора и от того, о чем вы условитесь с контрагентом.

Либо вы работаете с входящем сальдо, не равным нулю, либо возвращаетесь к моменту, когда это расхождение у вас возникло, и урегулируете этот вопрос.

При этом вам никто не запрещает составлять акт сверки за произвольный период. Например, если в III квартале вы обнаружите расхождения за I квартал, вы можете подписать акт сверки от начала года до текущей даты или до завершения III квартала. В нем вы отразите новые обстоятельства, и приоритет у него будет выше, чем у исходного.

Кстати, условие, что более поздний акт сверки приоритетнее раннего, тоже важно включить в договор, чтобы избежать разногласий. Разобрались? Проверьте себя — пройдите тест

Разобрались? Проверьте себя — пройдите тест.

Удобная сверка — в Контур.Взаиморасчётах.

Сравнивайте номера документов, даты и суммы, подписывайте акты сверки и протоколы разногласий КЭП. 3 недели бесплатно.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Акт сверки с разногласиями: образец заполнения

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

В документе обязательно укажите номер и дату составления, а также данные об акте сверки, по которому возникли разногласия. Можно написать и сведения о спорном договоре. Если сомневаетесь — скачайте заполненный образец протокола разногласий к акту сверки, замените данные и пользуйтесь.

Если прикладываете дополнительные бумаги (копии договоров, выписки и т.д.), напишите о них в акте сверки с разногласиями под таблицей.

Вам также могут потребоваться

В некоторых случаях контрагенту направляют сопутствующие документы к акту сверки, например, сопроводительное письмо, запрос, заявку на возврат денежных средств и другие. Это необязательно, но наличие этих бумаг — хороший тон. Рассмотрим их подробнее.

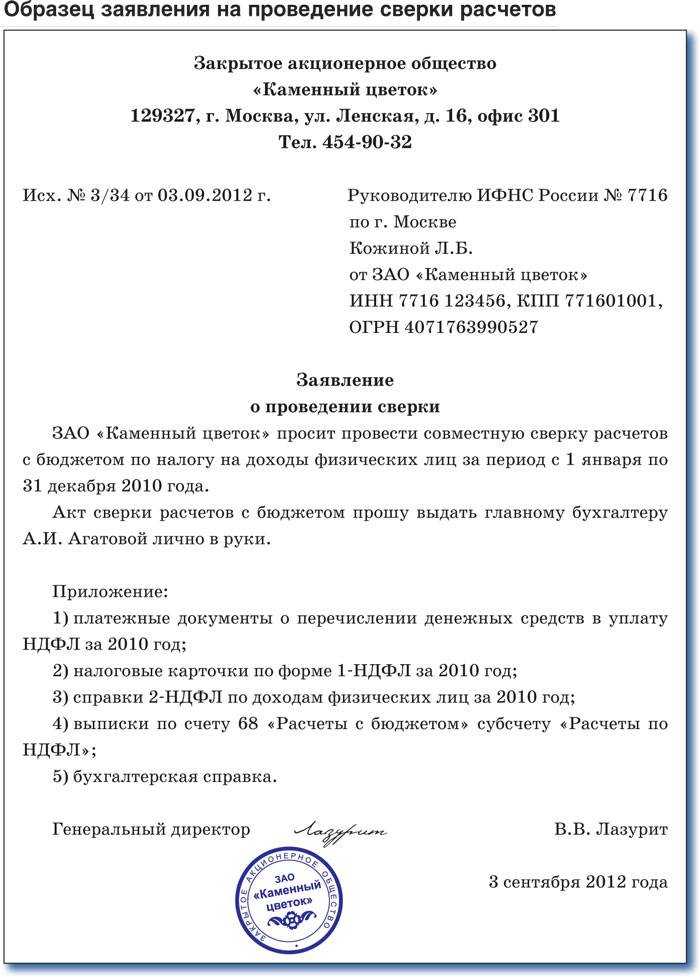

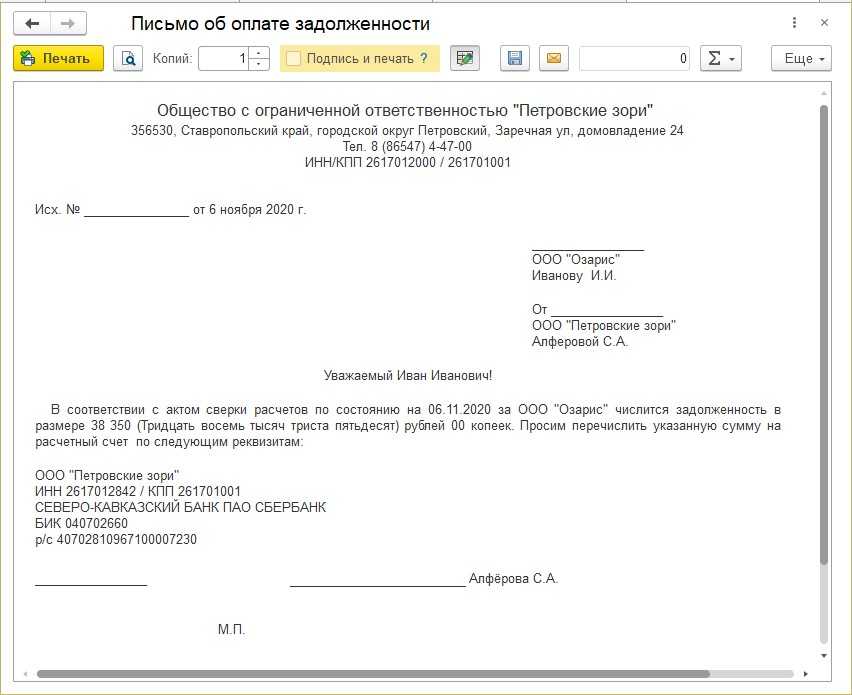

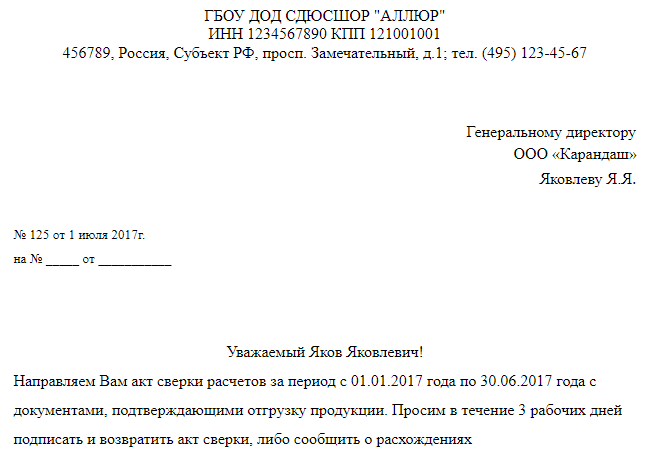

Сопроводительное письмо к акту сверки: образец

Чтобы указать, в какой срок надо вернуть документ, а также перечислить приложения, контрагенту направляют сопроводительное письмо к акту сверки. Образец:

Подписать письмо должен руководитель компании, печать ставить необязательно. Если нужно, укажите контакты ответственного за доставку документов.

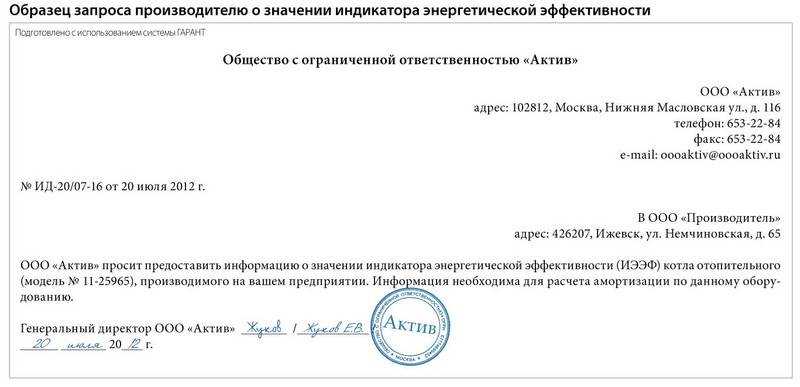

Запрос акта сверки у контрагента: образец

Если по какой-то причине подписанный документ не вернули, направляют запрос акта сверки у контрагента. Запрос подписывает директор организации, ставится печать. Образец — ниже, скачайте его и используйте в качестве шаблона.

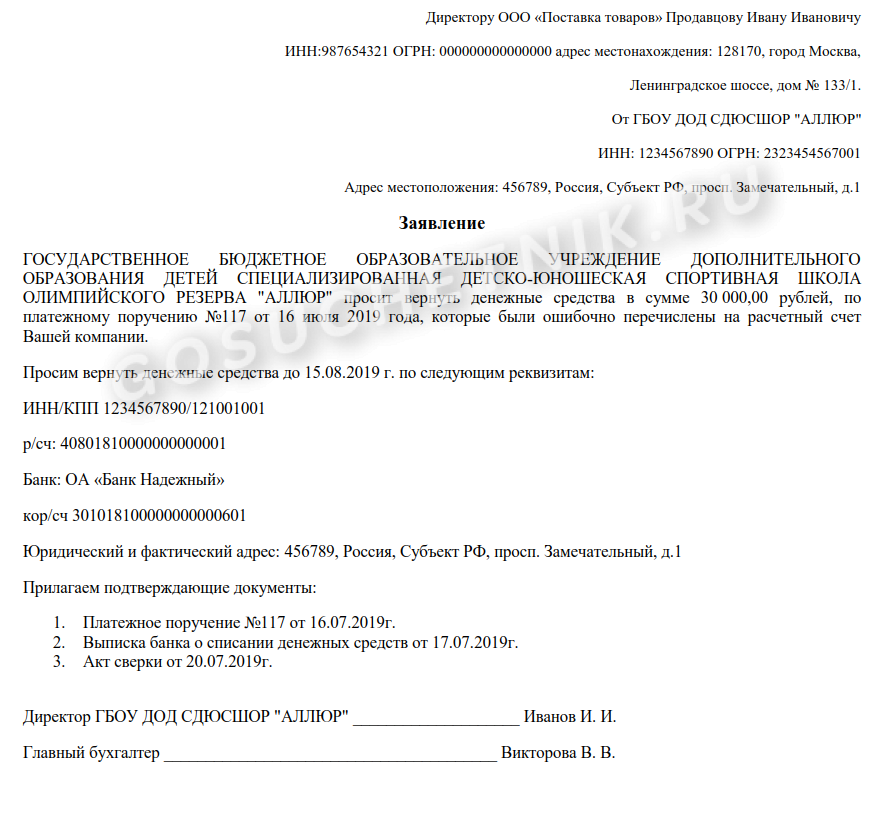

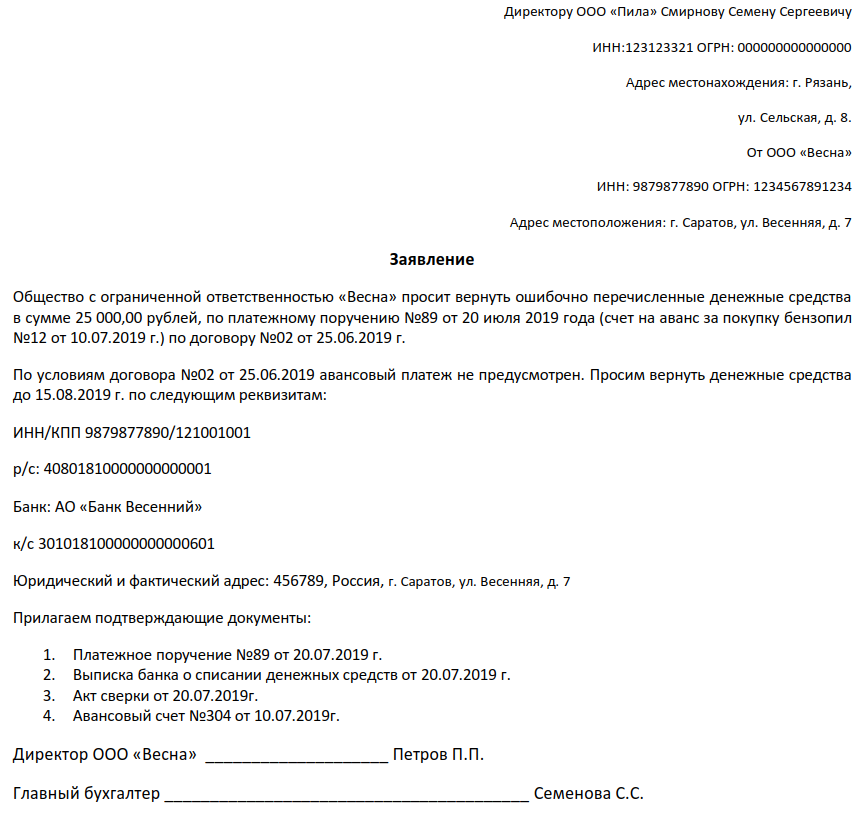

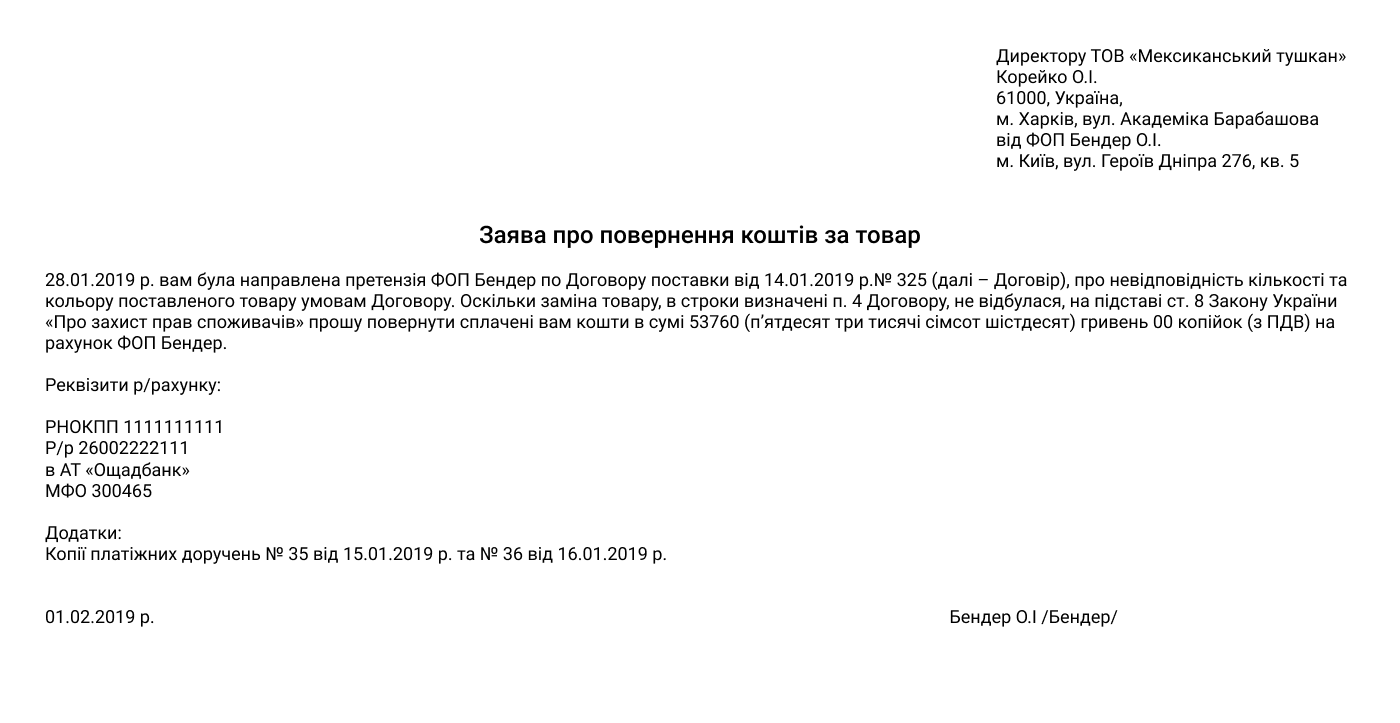

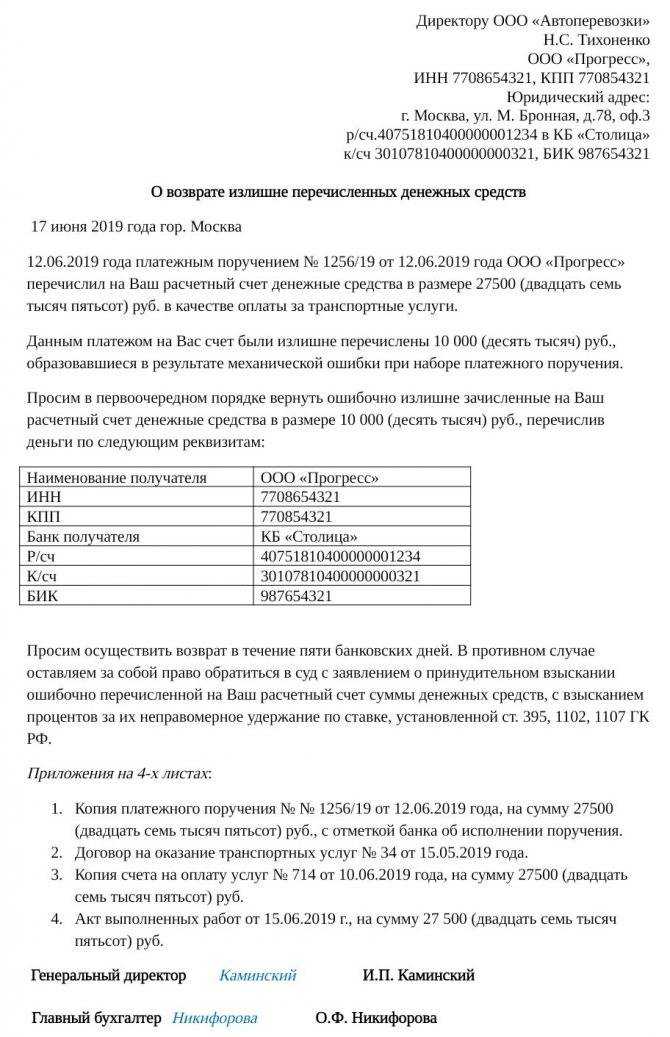

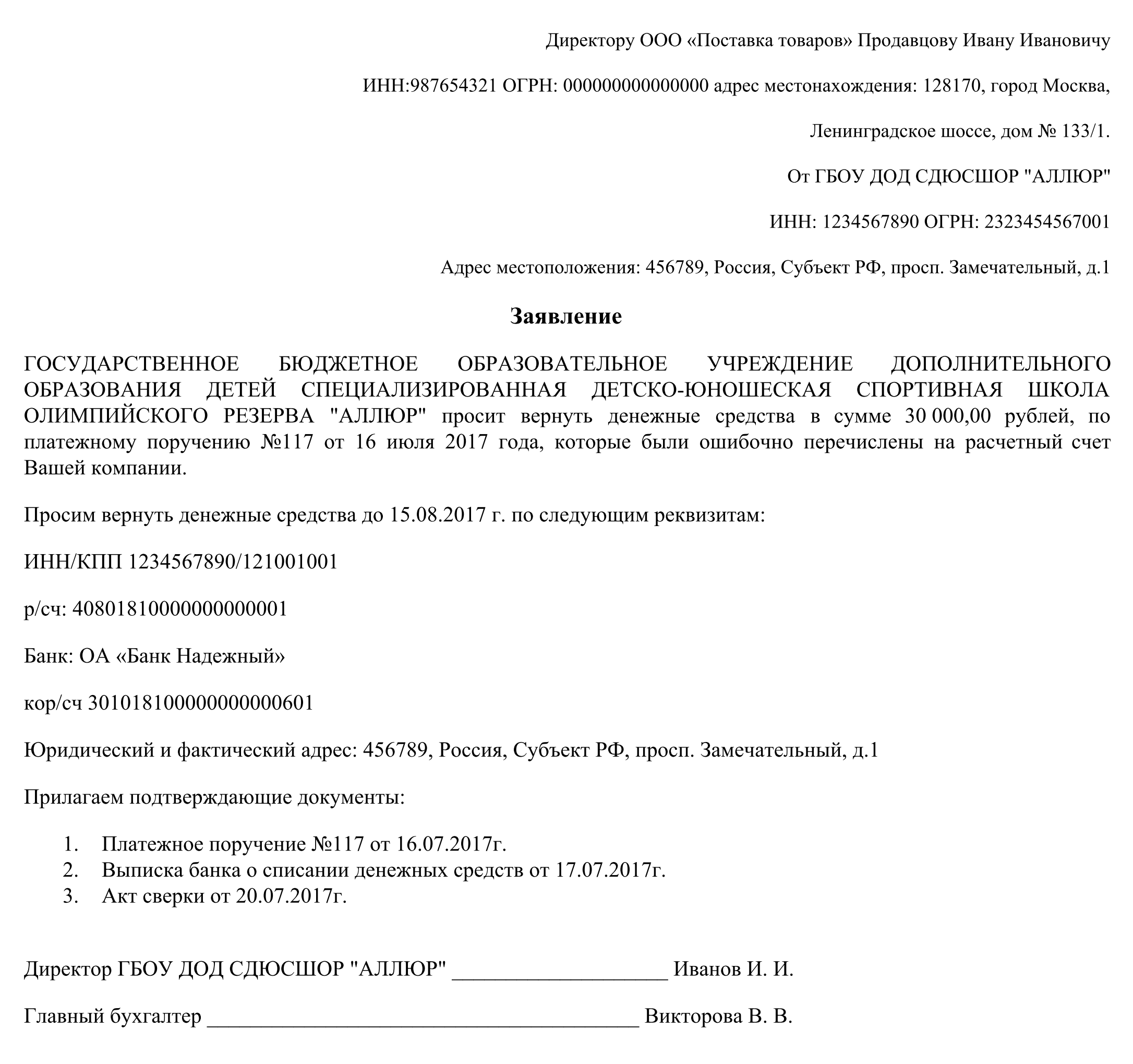

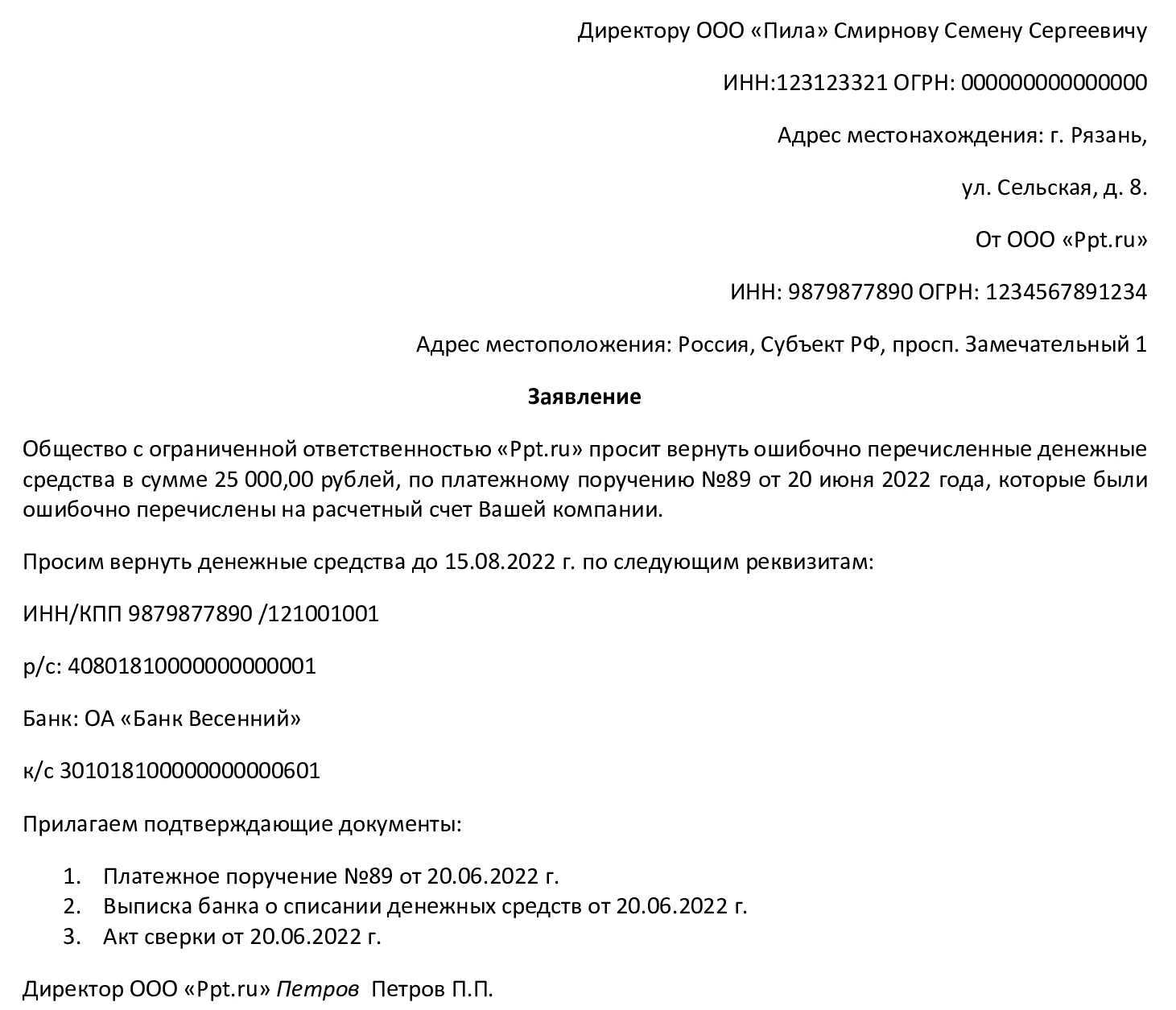

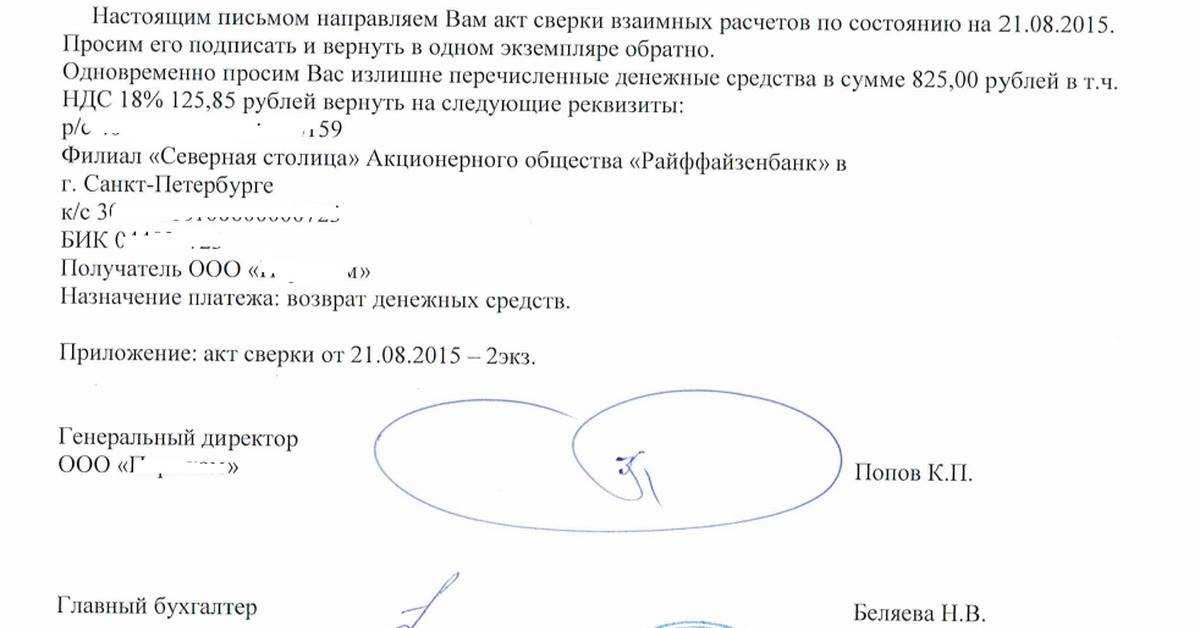

Письмо на возврат денежных средств по акту сверки: образец

Когда нужно вернуть перечисленные контрагенту деньги (например, при ошибке или неисполнении обязательств), составляют письмо на возврат денежных средств по акту сверки. Образец можно скачать ниже.

В письме обязательно укажите:

- банковские реквизиты организации,

- документ, на основании которого были перечислены деньги (договор, платежка и т.д.),

- причины, сумму и сроки возврата.

Можно также указать размер штрафа или неустойки, если они прописаны в договоре. Документ подписывает руководитель компании, ставится печать.

Кто подписывает акт сверки взаимных расчетов?

Если вы инициатор сверки, подписать акт должен директор организации. Поставить подпись может и представитель, например, главбух, но тогда понадобится доверенность.

Бывает, что недобросовестный контрагент отказывается подписывать акт, а так как это документ добровольный, по закону наказания за это нет. Как себя обезопасить? Напишите в сопроводительном письме: «Если акт сверки не возвращен до … (числа), считать его согласованным и подписанным сторонами». Такая оговорка может простимулировать контрагентов подписать акт, хотя и не будет являться доказательством в суде.

Рекомендуем использовать наш акт сверки взаиморасчетов — образец заполнения 2023 здесь >> В нем есть все нужные графы и данные. Вам также понадобится бланк акта сверки взаиморасчетов — скачать его можно здесь >>

Для экономии времени воспользуйтесь сервисом в МоемСкладе. Заполнить акт сверки взаимных расчетов онлайн можно здесь >>

Образцы писем

В качестве подтверждения доводов о необходимости возврата денежных средств к письму следует приложить копии платёжных документов. Письмо составляется в двух экземплярах, регистрируется в журнале внутренней корреспонденции. Один экземпляр документа необходимо направить адресату, второй архивируется в исходящей документации подразделения предприятия, представитель которого является его составителем.

По требованию руководства предприятия число внутренних экземпляров письма может быть увеличено в зависимости от того, в скольких подразделениях необходимо архивное хранение его копии. Данные о количестве копий письма на предприятии должны быть внесены в опись документов, относящихся к исполнению договора.

Заверить письмо о возврате денежных средств может лицо, имеющее право подписи – директор (заместитель директора) или главный бухгалтер. Свою подпись должен также поставить ответственный исполнитель (составитель документа). Вернуть деньги, ранее уплаченные контрагенту, либо полученные в счёт поставок товарно-материальных ценностей можно в нескольких случаях. Коротко – о каждом из них.

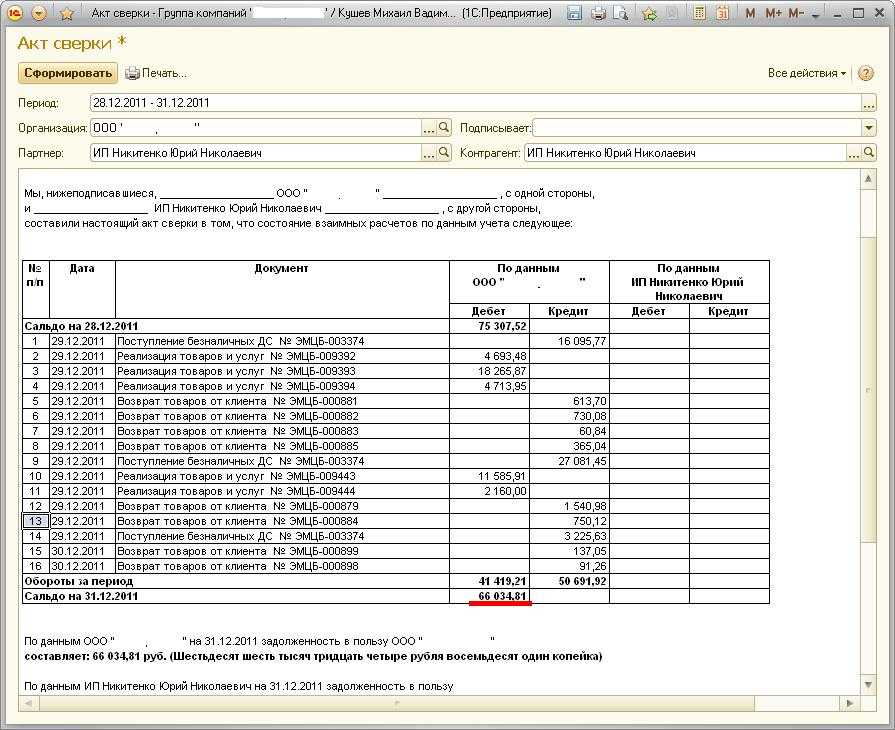

По акту сверки

Кроме платёжных документов основанием для направления контрагенту письма о возврате денежных сумм могут служить акты сверки взаимных расчётов между сторонами.

Вне зависимости от того, по какой причине возникла дебиторская задолженность, сверка платежей за определённый период позволит выяснить как природу задолженности, так и основную причину ошибки в учётно-финансовых и банковских документах.

В связи с ошибочным платежом

Ещё один распространённый повод для инициирования процедуры возврата денежных средств – ошибки, допущенные при составлении бумажных и электронных документов. Они могут быть самыми разнообразными: технические ошибки, неправильное указание каких-либо реквизитов, сумм к уплате, и т.д.

Следует отметить, что самая распространённая неточность, которую допускают составители платёжек и других документов – неверное указание реквизитов получателя. В этом случае третьей стороной при восстановлении финансового статус-кво становится учреждение банка. Причина в том, что платёж в этом случае не попадёт на счёт получателя. До выяснения всех обстоятельств он будет учитываться в банке по категории «невыясненный платёж».

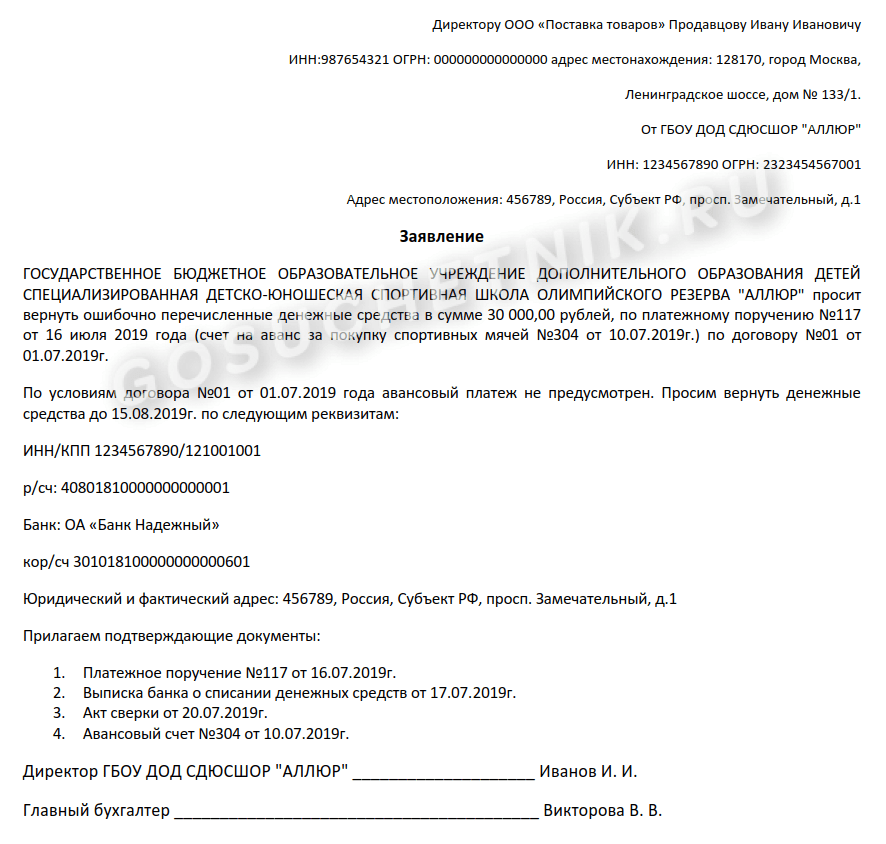

Возврат аванса (переплаты)

В некоторых случаях договора не предусматривают расчётов авансовыми платежами. Контрагент, ошибочно перечисливший аванс на расчётный счёт поставщика товарно-материальных ценностей, должен позаботиться о его возврате.

В связи с отказом от товара

У руководства предприятия могут быть и другие основания для направления контрагенту письма о возврате денежных средств. Довольно часто, уже на стадии поставки возникают форс-мажорные обстоятельства, заставляющие получателя отказаться от товара. Если у контрагентов нет взаимных претензий, и урегулирование спора не доводится до суда, возврат осуществляется на основании аналогичного документа – письма, составленного от имени руководства стороны – получателя.

Возврат ранее уплаченных средств за не поставленный товар

Предоплата является гарантией прав для сторон, заключивших договор о поставке ТМЦ:

- поставщика – о том, что расчёт будет произведён своевременно;

- покупателя – о том, что доставка товара будет осуществлена в соответствии условиями соглашения.

Однако, недобросовестный поставщик может отказаться от выполнения своей части договора, и не произвести поставку ТМЦ.

Письменное заявление с требованием возврата ранее уплаченных денежных средств необходимо направлять в адрес поставщика в момент окончания срока поставки товара. В нём необходимо указать реквизиты и приложить копии платёжных документов, подтверждающих выполнение своей части договора.

Архивное хранение деловой переписки, к числу которой относятся и письма в адрес контрагентов о возврате денежных средств должно осуществляться в течение 5 лет. Претензионная переписка должна храниться в папке с отдельной номенклатурой. Для регистрации входящих и исходящих документов следует завести отдельный журнал учёта. Порядок осуществления переписки устанавливается приказом об учётной политике предприятия и должностными инструкциями сотрудников, непосредственно привлечённых к исполнению поручений руководства.

Правила осуществления возврата по акту сверки

У ООО «Вектор» образовалась переплата по договору с ООО «Штиль» по причине неверно указанной суммы в платежном поручении на оплату поставленной продукции. Дальнейшего сотрудничества с поставщиком не предполагается, поэтому ООО «Вектор» направило в адрес ООО «Штиль» письмо следующего содержания:

При возникновении ошибочной переплаты, никаких дополнительных соглашений заключать не нужно, достаточно подписанного обеими сторонами акта сверки и письма с запросом на возврат. Такое письмо пишется в свободной форме на официальном бланке компании, подписанном руководителем или главным бухгалтером, и проштампованном фирменной печатью (при ее наличии).

Как вернуть деньги

Получить ответ по заявлению. Налоговая рассматривает заявление 30 рабочих дней. При положительном решении обычно сразу приходят деньги на реквизиты. Если к заявлению прикладывали сверку, ответ придет быстрее.

Как вернуть переплату по взносам

Налоговая не смогла доказать, что предупредила истца о переплате вовремя. Суд посчитал, что «Россервис» может требовать переплату в течение трех лет с тех пор, как узнал о ней. Налоговая должна вернуть деньги. Судебное дело.

- платежными поручениями налогоплательщика;

- инкассовыми поручениями (распоряжениями) ИФНС;

- информацией об исполнении налогоплательщиком обязанности по уплате налогов, содержащейся в базе данных налогового органа.

Наличие переплаты выявляется путем сравнения сумм налога, подлежащих уплате за определенный налоговый период, с платежными документами, относящимися к тому же периоду, с учетом сведений о расчетах налогоплательщика с бюджетами.

Обязанности организации при списании переплаты

При списании переплаты организация обязана соблюдать следующие правила:

- 1. Сообщить клиенту о переплате: Организация должна уведомить клиента о наличии переплаты и предоставить детальную информацию о сумме и причинах ее возникновения.

- 2. Предоставить документы: Организация должна предоставить клиенту необходимую документацию, подтверждающую факт переплаты и выявленные причины.

- 3. Установить срок возврата: Организация должна установить срок, в течение которого переплата должна быть возвращена клиенту.

- 4. Совершить возврат переплаты: Организация обязана вернуть переплату клиенту в установленный срок. Возврат может осуществляться различными способами, включая банковский перевод, чек или денежный перевод.

- 5. Предоставить документ подтверждения: После осуществления возврата переплаты, организация должна предоставить клиенту соответствующий документ подтверждающий совершенную операцию.

Правила списания переплаты могут различаться в зависимости от законодательства страны или региона, и от специфики деятельности организации

Поэтому организации важно обращаться к законодательным актам, регламентирующим процедуру списания переплаты, и тщательно следовать всем требованиям

Зачем проводить сверку долгов

Сверка долгов и корректировка ошибок необходимы для проведения внутренней проверки. Стороны сверяются с целью выявления ошибок в бухгалтерском учете и отражении операций. К сожалению, механические ошибки неизбежны, поэтому для их контроля и предупреждения нужна сверка. Если данные у организации и контрагента совпадают, значит, учет ведется правильно. При обнаружении ошибок будет проводиться корректировка задолженности.

Сверку также можно проводить в следующих случаях:

- при анализе взаиморасчетов для составления итоговой отчетности за год;

- при завершении взаиморасчетов и закрытии контракта с поставщиком;

- при взаимозачетах в ситуации, когда организация заключила с исполнителем несколько контрактов, и по таким соглашениям образовалась и дебиторская, и кредиторская задолженность;

- при выявлении величины образовавшейся дебиторской или кредиторской задолженности, по которой планируется обращение в судебные инстанции за невыполнение требований договора;

- при иных случаях, определенных самой организацией.

Шаг 2 – Описание ситуации, послужившей причиной обращения к продавцу

Каждый документ важен для принятия решения о взыскании полученных ответчиком средств в судебном порядке. В случае с письмом о возврате денег это еще и часть процедуры, которую необходимо пройти, чтобы сформировать пакет претензионных бумаг. Претензии физических и юридических лиц имеют различные формы. Заявление, в котором нужно просить о возврате оплаты, подается физлицом в случаях, когда товар или услуга:

Зачем писать письмо о возврате денежных средств

Односторонний отказ от исполнения обязательств и одностороннее изменение его условий по действующему законодательству не допускаются независимо от того, кто получает эти денежные суммы. Поэтому при выявлении ошибки пострадавшая компания может прибегнуть к различным способам защиты своих интересов. И для начала от имени организации обогатившемуся субъекту необходимо направить извещение.

Письменное заявление с требованием возврата ранее уплаченных денежных средств необходимо направлять в адрес поставщика в момент окончания срока поставки товара. В нём необходимо указать реквизиты и приложить копии платёжных документов, подтверждающих выполнение своей части договора.

Отражение операций в учете

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Письмо об излишне перечисленных денежных средствах должно быть направлено на имя руководителя, даже если подписывает его бухгалтер или иной специалист пострадавшей организации. Никто, кроме руководителя, не может дать распоряжение о выплате денежных средств третьим лицам. И главному бухгалтеру лучше не брать на себя такую ответственность.

- через канцелярию или приемную руководителя, при условии проставления на втором экземпляре письма фирменного штампа, даты и подписи получившего документ сотрудника;

- по акту приема-передачи, в котором будет указана подпись получившего письмо должностного лица;

- ценным письмом с описью сложения, если контрагент отказывается самостоятельно принимать извещение.

Ошибки

В письме можно указать законодательные акты, которые устанавливают обязательства по возврату неосновательно полученных сумм, а также уведомить контрагента о негативных последствиях, к которым приведет игнорирование просьбы о возврате.

Как списать переплату по налогу проводки

Определения КС РФ от 08.02.2007 № 381-О-П. То есть зачет по заявлению налогоплательщикап. 4, абз. 3 п. 5, п. 7 ст. 78 НК РФ и зачет в счет имеющейся недоимки (пеней, штрафов), который инспекция обязана сделать самостоятельноабз. 1, 2 п. 5 ст. 78 НК РФ, — совершенно разные зачеты. Для первого срок подачи заявления ограничен 3 годами, для проведения второго срок не ограничен вовсе. Таким образом, через 3 года после излишней уплаты налога вы лишаетесь не переплаченных в бюджет денег, а возможности указать инспекции, что с ними делать (вернуть, либо зачесть в счет будущих платежей по этому или другим налогам, либо зачесть в счет названных вами недоимки, пеней или штрафов). С этого момента переплата может идти только на погашение недоимок по другим налогам (причем только таких, сроки взыскания которых не истеклиабз.

Ошибка является существенной, если она сама по себе или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые они принимают на основе бухгалтерской отчетности, составленной за этот отчетный период. При этом существенность ошибки организация определяет самостоятельно исходя как из величины, так и из характера соответствующей статьи (статей) бухгалтерской отчетности. Указанное следует из анализа п. 3 ПБУ 22/2010. Полагаем, что критерии, по которым ошибка признается существенной, организации необходимо закрепить в своей учетной политике (п. 4 Положения по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Законодательство

Вопрос проводки списания по переплате регулируется рядом нормативных актов в Российской Федерации. Основным документом, регламентирующим данную ситуацию, является Гражданский кодекс РФ.

Статья 254 Гражданского кодекса РФ устанавливает, что если переплата осуществлена не по заблуждению, то возврат ее не допускается. Однако при этом гражданин или юридическое лицо, получившее переплату, обязано сразу же уведомить об этом должника. При этом переплата может быть зачтена в учетную запись будущих платежей по текущему или иным договорам между сторонами или же перечислена должнику.

Также к данному вопросу имеют отношение Постановление Пленума Верховного Суда РФ от 06.10.2015 № 58 «О применении Гражданского кодекса Российской Федерации части первой» и Постановление Пленума Верховного Суда РФ от 26.03.2020 № 10 «О некоторых вопросах, связанных с применением раздельного учета средств, перечисленных в качестве аванса (предоплаты) и зачтенных в исполнение обязательств». Они содержат разъяснения для судей и сторон по применению положений Гражданского кодекса РФ в отношении проведения списания по переплате.

Важно отметить, что законодательство по данному вопросу может регулироваться не только Гражданским кодексом РФ, но и специальными нормативно-правовыми актами в конкретных отраслях, таких как Жилищный кодекс РФ, Налоговый кодекс РФ и др. Поэтому в случае возникновения вопросов по проводке списания по переплате, рекомендуется обратиться к соответствующей отраслевой нормативно-правовой базе

Корректировка реализации прошлого периода в сторону уменьшения: проводки

Рассмотрим детальнее, как отражается КСФ в БУ у продавца:

- Сторно ДТ62 КТ90 – выручка уменьшена на разницу.

- Сторно ДТ90 КТ68 – вычет на сумму разницы.

- Сторно ДТ20 КТ60 – задолженность клиента уменьшена на разницу.

- Сторно ДТ19 КТт60 – разница НДС.

- ДТ19 КТ68 – восстановлен вычтенный ранее НДС.

Рассмотрим, как отражается КСФ на увеличение в БУ у продавца:

- ДТ62 КТ90 – увеличение стоимости выручки.

- ДТ68 КТ90 – принят к вычету налог.

- ДТ20 КТ60 – увеличена задолженность.

- ДТ19 КТ60 – изменена сумма налог.

- ДТ68 КТ19 – принят к вычету налог.

При внесении любых изменений в фактуры продавец должен предоставить счет, а покупатель – восстановить НДС. В обоих случаях вычету подлежит разница в суммах налога, начисленная до и после изменений. Любые изменения КСФ не являются основанием для подачи уточненной декларации.

Исправленный счет продавец должен отразить в книге продаж (увеличение стоимости) или книге покупок (уменьшение стоимости) в период его составления, а покупатель – в отчетном квартале. Вычеты по КСФ можно применять в течение 36 месяцев после составления документа.

Переплата задолженности по прибыли списание

Несмотря на то, что с 01.01.2020 виды экономической деятельности определяются по новому классификатору ОКВЭД2, для определения тарифа взносов «на травматизм» на 2020 год в заявлении о подтверждении основного вида деятельности и справке-подтверждении нужно указывать старые коды ОКВЭД. Расширен перечень видов госконтроля, при которых применяется риск-ориентированный подход.

материалы, товары (работы, услуги) по использованным на их приобретение, а также на выплату заработной платы займам, кредитам и уплате процентов по ним, по служебным командировкам за границу, созданию (приобретению) инвестиционных активов. Сюда же относят и расходы на покупку валюты при оплате иных расходов при условии, что они относятся на затраты по производству и реализации товаров (работ, услуг) (подп.

Должник прекратил свое существование

Но истечение срока исковой давности и окончание исполнительного производства далеко не единственные основания для признания долга безнадежным. Полный перечень оснований приведен в п. 2 ст. 266 НК РФ. Там сказано, что безнадежными долгами признаются также те долги перед налогоплательщиком, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Невозможность исполнения обязательства, то есть погашения долга, возможна в случаях, когда, например, должник прекращает свое существование. Такое происходит в нескольких случаях, когда:

- должник ликвидируется;

- должник признается банкротом;

- должника исключают из ЕГРЮЛ без процедуры ликвидации (как недействующей организации).

С ликвидацией и банкротством все более или менее понятно. В этих случаях долг становится безнадежным в том периоде, в котором произошло исключение должника из реестра вследствие ликвидации или банкротства.

Но в случае с банкротством может сложиться такая ситуация, когда срок исковой давности истекает в самый разгар процедуры банкротства. Вот здесь нужно понимать, что, несмотря на истечение срока давности, списывать долг в этот момент ни в коем случае нельзя. Нужно обязательно дождаться окончания процедуры банкротства и исключения должника-банкрота из ЕГРЮЛ. На это указывают и чиновники, и суды (письмо Минфина России от 04.03.2013 № 03-03-06/1/6313, Постановление ФАС Московского округа от 20.03.2012 по делу № А40-60565/11-99-267).

Материалы по теме:

Далее рассмотрим ситуацию, когда должника исключают из реестра принудительно (т. е. без процедуры ликвидации).

Здесь есть свои нюансы. Огромное значение для целей списания «дебиторки» в расходы имеет причина, по которой произошло исключение компании из ЕГРЮЛ. Если ее исключили из-за того, что в течение последних 12 месяцев она не представляла налоговую отчетность и не осуществляла операций ни по одному банковскому счету, то в таком случае задолженность этой компании можно отнести на расходы.

Но с 1 сентября 2017 года в Законе о госрегистрации появились еще пара оснований, по которым юрлицо могут принудительно исключить из ЕГРЮЛ:

Но с 1 сентября 2017 года в Законе о госрегистрации появились еще пара оснований, по которым юрлицо могут принудительно исключить из ЕГРЮЛ:

- если ликвидация компании невозможна ввиду отсутствия средств на расходы, необходимых для ее ликвидации, и невозможности возложить эти расходы на ее учредителей (участников);

- если в реестре имеются сведения, в отношении которых внесена запись об их недостоверности в течение более чем шести месяцев с момента внесения такой записи.

И вот если вашего должника исключили из реестра по одной из этих причин, то тогда, к сожалению, его долги не получится отнести на уменьшение налогооблагаемой прибыли. Такие разъяснения дают чиновники (письма Минфина России от 24.10.2019 № 03-03-06/1/81781, от 15.01.2021 № 03-03-06/1/1525). Свою позицию они объясняют тем, что исключение по этим причинам не приравнивается к ликвидации недействующего лица.

Проводки бухучета по переплате налога и его возврат

Согласно статье №78 и пункту №6 вам не будут возвращена переплаченная сумма, пока ее размером не будут погашены все недоимки. И только после оплаты всех налоговых долгов можно будет получить оставшуюся разницу.

Погашение в счет другого неуплаченного налога происходит, если переплаченный и непогашенный сбор относятся к одному и тому же виду платежей. Например, если у вас был переплачен НДС, то данной переплатой можно будет погасить только федеральный сбор, ведь налог на добавленную стоимость является именно таким. Отсюда, возмещаться неоплаченные сборы могут, если принадлежат к одной группе платежей вместе с преизбыточным платежом, всего их 3 вида: