Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили , а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

Пример корреспондирующих счетов для учёта денегИнфографика: Майя Мальгина для Skillbox Media

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

Новая техника или б/у? Что выгоднее покупать?

По долгу службы мы время от времени посещаем различные организации, общаемся с людьми, решаем с ними какие-то рабочие вопросы. Понятное дело, что мы не можем, общаясь с клиентом, не замечать, уж простите, на каком он сидит стуле, насколько качественно и эстетично выполнен ремонт у него в офисе и, в конце концов, какой у него установлен компьютер на рабочем месте. По нашим скромным наблюдениям, немалое число работодателей не отдает большого предпочтения закупки «мощной» техники, останавливая свой выбор на достаточно «простых» технических решениях. Правильно это или нет – это во многом субъективный вопрос, ответ на который каждый сможет дать себе сам.

Но здесь есть одна проблема, которая касается наших многострадальных коллег из числа бухгалтеров – они уж больно часто жалуются на то, что у них «глючит» 1С, что программа «очень медленно работает» и что постоянно приходится ее перезапускать. Отчасти это связано с тем, что и так не на слишком «сильные» компьютеры устанавливается достаточно «тяжелое» ПО, в виде «коробочной» 1С.

Дорогие друзья… Давайте уже начисто забудем про этот атавизм в виде установки «одинэски» на жесткий диск. Зачем это нужно, когда многие уже давно и успешно используют 1С 8.3 в облаке – быстрый, удобный и интуитивно понятный сервис, позволяющий решать производственные задачи без каких бы то ни было проблем. Самое главное, что он не занимает место на жестком диске и скорость его работы не зависит от новизны или «моральной устарелости» компьютера. Воспользуйтесь бесплатным доступом на 14 дней и оцените все его преимущества! Как говорится, лучше один раз увидеть, чем сто раз услышать!

При этом проблемы в решении производственных задач могут возникать гораздо чаще в случае с компьютером, бывшем в потреблении. Нам довелось переговорить с клиентом (он, кстати, и рассказал нам о том, как учитывать ПК), у которого компьютер не менялся уже более 10 лет. Вот, что он нам поведал: «Вы не представляете, как это раздражает! Пока он (компьютер) запустится, пока «прогрузится», пока «себя придет». Только с утра это занимает у меня минут 10-15! Благо за это время я успеваю сходить попить кофе. А днем что делать? Я сколько к директору не подходила, все он меня «на потом» отправляет».

— Действительно, неприятная ситуация. Неужели Вы так мучаетесь последние лет 5-6?

«Чуть меньше, конечно, но все же. Дело в том, что иногда я работаю с дома – там у меня современный «игровой» ноутбук. Монитор, конечно, маленький, но зато все быстро работает. Хорошо, что я хоть 1С у вас купила – она не тормозит, а вот со всем остальным – беда. Мне еще в Exel нужно таблицы составлять, в Outlook на десятки писем в день отвечать. В общем, думаю, что лучше работать с дома».

— А, может, Вам действительно подойти к директору и предложить ему такой вариант?

«Предлагала! Только вот он тогда сказал, что от этого моя зарплата уменьшится автоматически на 10 тысяч рублей. Спросила, мол, почему? Он сказал, что моя зарплата, оказывается, включает в себя транспортные расходы. Бред какой-то».

Бухгалтерский учет, когда права неисключительные

Если ПО приобретается вместе с компьютером

Если программное обеспечение устанавливается на новый компьютер при покупке, то затраты, связанные с его приобретением, включаются в стоимость основного средства. Такие издержки в будущем будут списаны постепенно по мере износа компьютера.

Пример 1. Организация купила компьютер и операционную систему для него. Стоимость ЭВМ по договору составила 26000 рублей (в т.ч. НДС 4000 рублей), цена программного обеспечения 4000 рублей (в т.ч. НДС 580 рублей). Новый собственник установил для себя срок полезного использования операционной системы в 2 года.

Записи в бухгалтерском учете:

| Проводка | Содержание хозяйственной операции | Сумма | |

| Дебет | Кредит | ||

| 08 | 60 | Затраты на приобретение ЭВМ | 22000 |

| 19 | 60 | НДС по приобретенному компьютеру | 4000 |

| 08 | 60 | Расходы по покупке программного обеспечения | 3420 |

| 16 | 60 | НДС по купленной программе | 580 |

| 01 | 08 | Компьютер с установленной операционной системой введен в эксплуатацию | 25420 |

| 68 | 19 | НДС к вычету по купленному компьютеру | 4580 |

Если ПО приобретается отдельно

Если компьютерная программа приобретается по неисключительным правам в дополнение к использующимся программам, то стоимость ее не относится на основные фонды, а учитывается как расходы. При условии применения программы для производства продукции, продажи товара или управления предприятием издержки необходимо включить в расходы по обычным видам деятельности.

Поскольку наиболее распространена ситуация, когда сначала программу оплачивают, а затем на протяжении нескольких лет она используется, то речь идет о расходах будущих периодов, для учета которых предусмотрен счет 97 «Расходы будущих периодов». Это значит, что сначала затраты учитывают на счете 97, а затем на протяжении срока использования программы равными долями списывают на счета 20,23, 25, 44 в соответствии с планом счетов, закрепленным учетной политикой. Срок полезного использования можно определить по лицензионному договору в случае, если он там отражен. Если такой срок не указан в соглашении, то предприятие самостоятельно установит его.

Дт60, 76 Кт51 – перечислены средства поставщику за программное обеспечение;

Дт97 Кт60, 76 – расходы, связанные с покупкой программы;

Дт20, 25, 26, 44 Кт97 – списана ежемесячно часть расходов по программному обеспечению.

Пример 2. Организация купила программу 1-С Бухгалтерия. Цена программы 40000 рублей (в т.ч. НДС 5800 рублей). В лицензионном договоре срок полезного использования программы установлен равным 2 годам.

Записи в бухгалтерском учете:

| Проводка | Содержание хозяйственной операции | Сумма | |

| Дебет | Кредит | ||

| 97 | 60 | Расходы на покупку программы | 34200 |

| 19 | 60 | НДС по приобретенной программе | 5800 |

| 68 | 19 | НДС к зачету | 5800 |

| 26, 44 | 97 | Ежемесячное включение в затраты | 1425 |

Бухгалтерский учет, когда получены исключительные права

Исключительными правами на программу обладает ее владелец, который:

- сам создал ее;

- заказал и оплатил ее разработку при условии того, что в договоре обозначен переход исключительного права к заказчику;

- купил ее вместе с исключительным правом, что нашло отражение в договоре купли-продажи

- в редких случаях исключительное право передается путем оформления исключительной лицензии, означающей разрешение использования программы кому-то одному.

В случае, когда вместе с программой покупатель приобретает и исключительные права не нее, затраты, связанные с покупкой не могут увеличить стоимость основных фондов. Это нематериальные активы.

Когда программное обеспечение создано собственными силами предприятия и разработчик получает в результате этого исключительные права при наличия патента или аналогичного документа, подтверждающего эти права, стоимость программы учитывается как нематериальные активы:

Дт08 Кт 10, 69, 70, 02 — издержки на создание программы;

Дт04 Кт08 – списание затрат на стоимость программного обеспечения при принятии его к учету.

При покупке программы с исключительными правами:

Дт08 Кт60, 76 – стоимость купленного программного обеспечения при условии передачи исключительных прав;

Дт60 Кт51 – перечислены денежные средства продавцу за программу;

Дт19 Кт60, 76 – НДС по купленному программному обеспечению;

Дт04 Кт08 – программное обеспечение принято к учету в качестве нематериального средства.

По мере эксплуатации программы необходимо отразить начисление амортизации:

Дт20, 23, 25, 26, 44 Кт05

На каком бухгалтерском счете отразить движения по карте

Корпоративной называют пластиковую карту, которую выпустил банк по заявлению организации на имя сотрудника данной организации (по желанию работодателя таких карт может быть несколько). При помощи корпоративной карты работник делает всевозможные траты в служебных целях, например, покупает товары для офиса, оплачивает гостиницу во время командировки и проч. Корпоративные карты можно условно разделить на две категории.

Первая категория — это карты, привязанные к расчетному счету. Они позволяют снимать деньги непосредственно с расчетного счета организации или вносить их на этот счет. Движения средств по таким картам отражаются на бухгалтерском счете 51 «Расчетные счета».

Вторая категория — это карты, привязанные к специальному карточному счету, который компания открывает в банке отдельно от расчетного счета. Движение денег происходит следующим образом: сначала нужная сумма переводится с расчетного счета на специальный карточный счет, а затем сотрудник распоряжается ею посредством корпоративной карты. Обычно для карточного счета используется счет 55 «Специальные счета в банках», и аналитика ведется отдельно по каждому сотруднику-держателю карты. Но некоторые компании предпочитают отражать операции по карточному счету на счете 51, открыв для этого отдельный субсчет. На наш взгляд, этот вариант также приемлем.

Для учета расходов на организацию деловой встречи нужны документы и чеки

Представительские расходы — это траты на организацию и проведение деловых встреч. Их тоже можно оплатить бизнес-картой.

В учете представительских расходов есть нюансы.

Список документов при оплате бизнес-картой все тот же — чеки, квитанции, акты, накладные и счета-фактуры. Плюс нужно оформить документы, которые подтверждают, что встреча деловая:

- приказ о проведении мероприятия с указанной целью мероприятия и всеми, кто в нем участвует;

- смету расходов на мероприятие;

- отчет о проведенном мероприятии. В нем прописывают, когда и где проходило мероприятие, по какой программе, кто участвовал, сколько потратили на организацию. Если на встрече компания подписала договор, это тоже указывают в отчете.

Если по запросу налоговой не предоставить эти документы, инспекция может расценить мероприятие как личное и не принять расходы в уменьшение налога на прибыль.

Что такое бизнес-карта и чем она полезна

Бизнес-карта для предприятия или ИП выполняет те же функции, что и обычная дебетовая карта для физического лица. При открытии счета банк может «привязать» к нему одну или несколько таких бизнес-карт. Иногда для бизнес-карты открывают отдельный счёт, но он тоже привязан к компании. Единственное отличие отдельного счёта: перед покупкой чего-либо придётся на такой счёт переводить деньги с основного счёта.

Руководитель компании либо другие уполномоченные лица могут финансировать необходимые для бизнеса затраты, расплачиваясь картой.

Использование бизнес-карты позволяет:

- Практически отказаться от работы с наличными. Т.е. не нужно ездить в банк, хранить крупные суммы денег на предприятии, оформлять кассовые документы.

- Если наличные все-таки нужны (например – продавец не принимает карты), то деньги можно без проблем получить в ближайшем банкомате.

- Лимитировать и контролировать текущие расходы.

- Оперативно и без проблем производить обмен валюты, например – в заграничных командировках.

- Снизить затраты на проведение платежей за счет возврата процента от уплаченной суммы (кэшбэк).

- Получать дополнительные бонусы, например – скидки при покупках у компаний-партнеров банка.

- Вернуть аванс по упрощенной схеме, если продавец не исполнил свои обязанности. Если был проведен «обычный» безналичный платеж, то получить назад свои деньги можно только по соглашению с продавцом, или через суд. А при оплате бизнес-картой возможно провести возврат во внесудебном порядке на основании правил расчетов, установленных платежной системой (чарджбэк).

Бухучет — проводки по корпкартам

Учет расчетов по корпоративным картам ведется по счету 55.

Вот несколько примеров проводок для отражения операций, связанных с бизнес-картами:

Дебет 55 Кредит 51 — пополнение корпоративной карты с расчетного счета;

Дебет 71 Кредит 55 — сотрудник произвел расход с карты или снял наличные (до предоставления отчета);

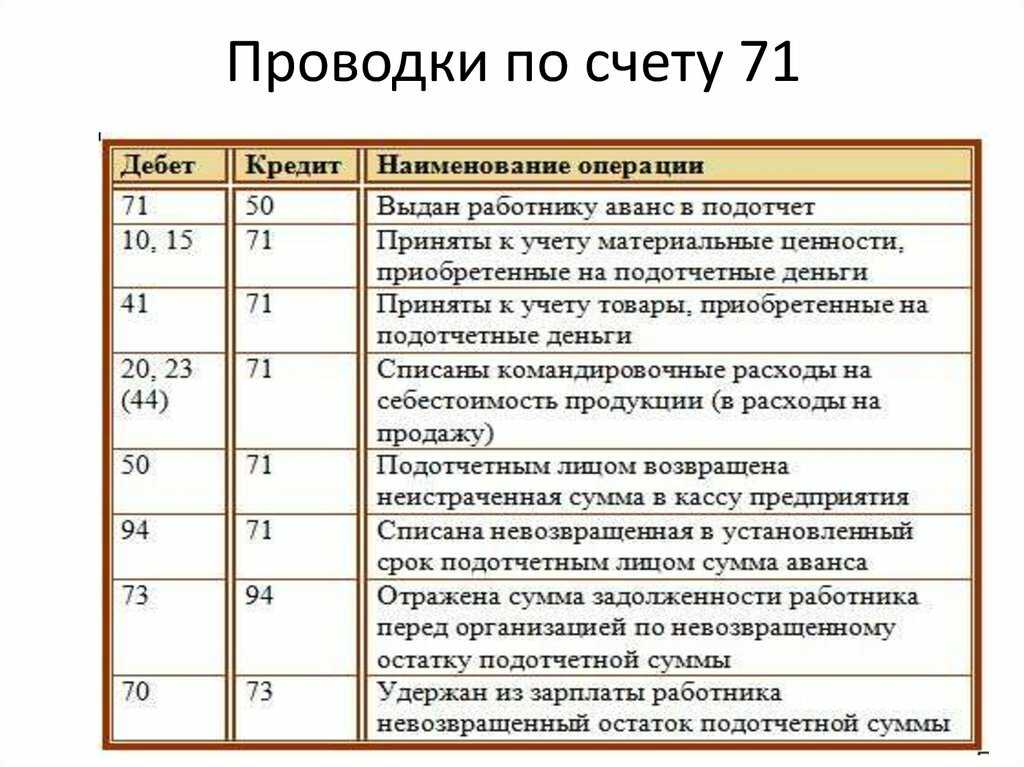

Дебет 10, 41, 44, 60, 76 Кредит 71 — получен отчет сотрудника по расходам, они разнесены по бухгалтерским счетам по видам затрат;

Дебет 50 Кредит 71 — сотрудник вернул часть неистраченных наличных средств;

Дебет 51 Кредит 55 — средства со счета корпкарты возвращены на расчетный счет организации.

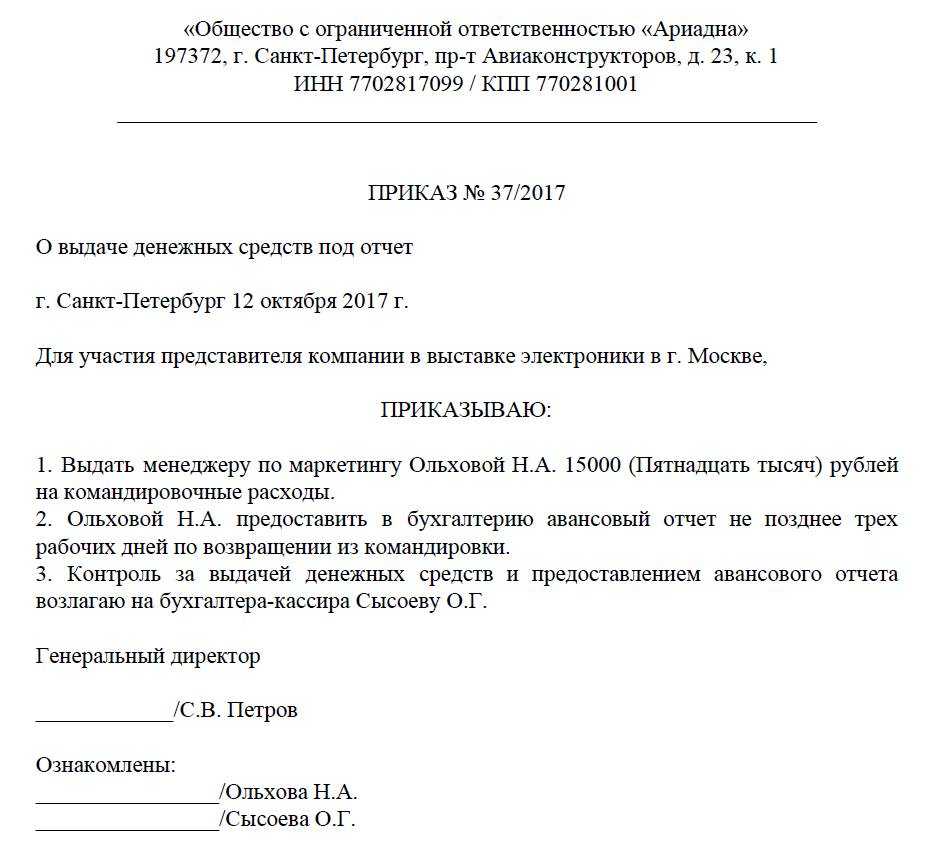

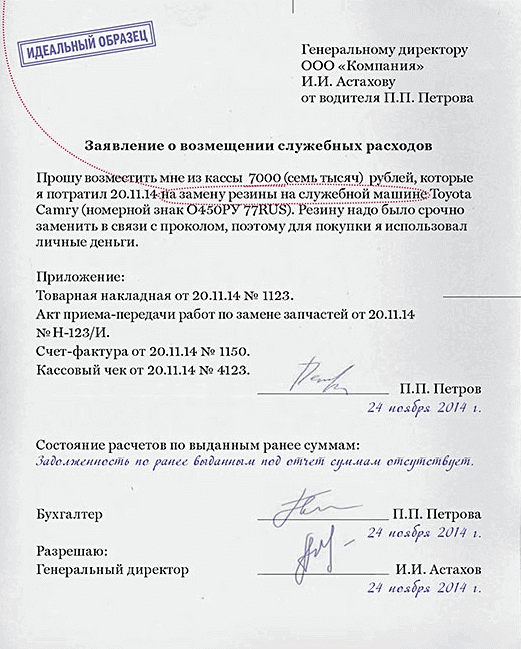

Оплата расходов банковской картой. Авансовый отчет

Если сотрудник получил денежные средства под отчет в кассе предприятия, а расплатился, оплачивая услуги или товары, действуя в интересах компании и по согласованию с руководством организации, то это тоже законом не возбраняется. В этом случае налоговики потребуют предъявить авансовый отчет на выданную сумму и оправдательные чеки, бланки, квитанции. Еще один вариант, разрешенный законом – это внесение подотчетной суммы бухгалтером компании на банковскую карту работника, которой сотрудник оплачивает, например, расходы по ГСМ. Если сотрудник расплачивается кредитной картой, а не дебетовой, то это не меняет алгоритма действий по оплате и сбору документации ни со стороны работника, ни с позиции компании, и законом тоже допускается. Налоговики также не возражают против осуществления платежей за организацию сотрудником его кредитной картой, то есть можно оплатить товар кредитной картой сотрудника. В случае, если денежные средства под отчет были выданы в бухгалтерии одному сотруднику, а оплата совершена банковской картой другого сотрудника этого же предприятия, то работником, который получил сумму под отчет, предоставляет в финансовый отдел авансовый отчет. Оплата банковской картой другого сотрудника отражается в заявлении, приложенным к авансовому отчету подотчетного лица, в котором указывается, что оплата произведена с согласия владельца карты. Рекомендуется также к такому авансовому отчету приложить расписку от владельца карты о том, что он получил компенсацию за расходы по принадлежащей ему банковской карте от подотчетного лица в полном размере.

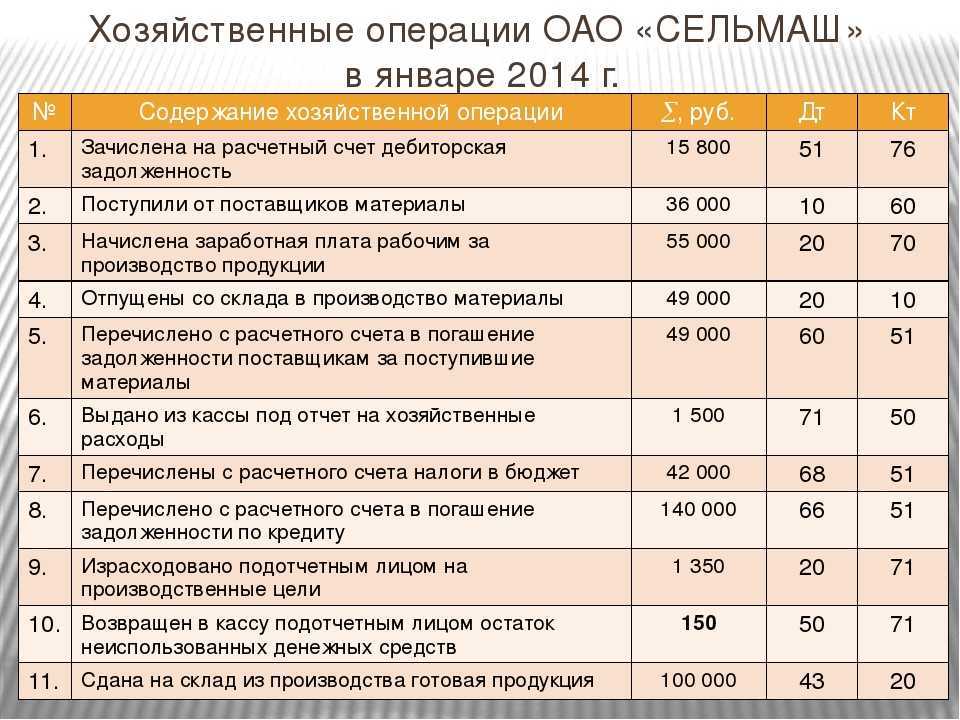

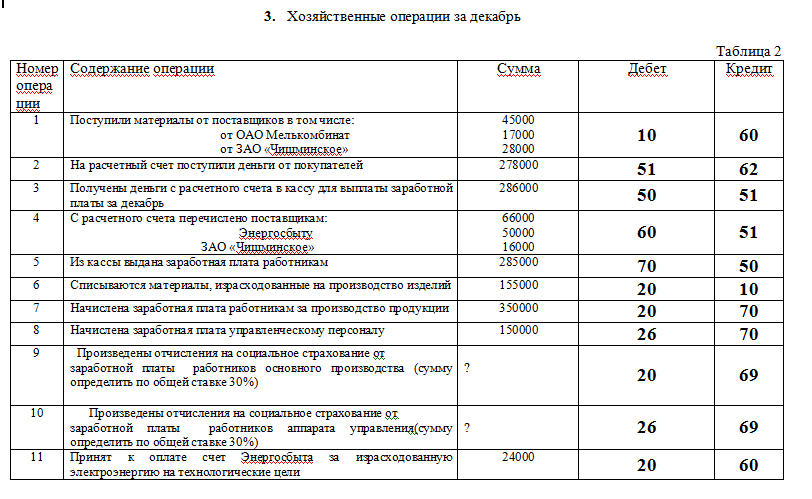

Пример составления бухгалтерских проводок

Допустим, у бухгалтера есть первичные документы от отдела канцелярии по таким операциям:

- 05.12.2020: компания получила от контрагента «Канцторг» бумагу для принтера на сумму 5000 рублей.

- 10.12.2020: выдали в бухгалтерию офисные принадлежности на сумму 3000 рублей.

- 11.12.2020: выдали в отдел продаж офисные принадлежности на 3000 рублей.

- 15.12.2020: выдали в секретариат офисные принадлежности на 3000 рублей.

- 23.12.2020: компания получила от «Канцторга» канцелярию на сумму 2000 рублей.

- 26.12.2020: компания погасила задолженность за поставки канцелярии 7000 рублей.

При этом остатки на расчётном счёте (счёт 51) на начало месяца составляли 15 000 рублей, на счёте материалов (счёт 10) — 12 000 рублей, кредиторской задолженности у компании не было.

Определим, какие бухгалтерские счета будут участвовать в проводках. В данном случае у нас три типа операций — поступление материалов, передача материалов для работы и погашение задолженности.

По «Плану счетов» и таблицам бухгалтерских проводок определим номера счетов и то, по какой стороне счёта проводить операции — по дебету или по кредиту:

- Поступление материалов от поставщика — Д10 «Материалы», К60 «Расчёты с поставщиками и подрядчиками».

- Передача материалов на общехозяйственные расходы — Д26 «Общехозяйственные расходы», К10 «Материалы».

- Погашение задолженности перед поставщиком — Д60 «Расчёты с поставщиками и подрядчиками», К51 «Расчётные счета».

Составляем проводки:

- 05.12.2020: Д10, К60 — 5000 рублей.

- 10.12.2020: Д26, К10 — 3000 рублей.

- 11.12.2020: Д26, К10 — 3000 рублей.

- 15.12.2020: Д26, К10 — 3000 рублей.

- 23.12.2020: Д10, К60 — 2000 рублей.

- 26.12.2020: Д60, К51 — 7000 рублей.

Дальше переносим проводки на соответствующие бухгалтерские счета.

Как правильно вести учет мебели в бухгалтерском учете

Признанные основными средствами активы должны регулярно амортизироваться. Период осуществления амортизационных отчислений напрямую зависит от предполагаемого срока эксплуатации. Этот показатель влияет на продолжительность переноса стоимости активов в затраты и на отнесение объекта к конкретной амортизационной группе. Классификация амортизационных категорий приведена в ст. 258 НК РФ и соотносится с нормами правительственного Постановления от 01.01.2002 г. №1.

- Д91 – К01 — при выведении из эксплуатации актива в сумме его остаточной стоимости;

- Д02 – К01 – запись формируется для отражения списания амортизационных отчислений;

- Д10 – К99 – корреспонденция, составляемая в ситуациях, когда мебель выводится из эксплуатации и разбирается на составные материалы, которые впоследствии будут оприходованы и направлены на частичное покрытие нужд предприятия;

- Д91 – К99 – размер вырученных компанией средств в результате выведения из эксплуатации комплекта мебели;

- Д99 – К91 при получении учреждением убытка после выбытия предметов мебели.

ОСНО: налог на прибыль

Порядок отражения при расчете налога на прибыль компьютера зависит от его первоначальной стоимости

. При формировании первоначальной стоимости учитывайте следующее.

В первоначальную стоимость компьютера включается предустановленное программное обеспечение, которое необходимо для полноценной эксплуатации данного имущества (абз. 2 п. 1 ст. 257 НК РФ). Отражать такое программное обеспечение отдельно организация не должна.

Компьютер, приобретенный без минимального программного обеспечения, использовать нельзя. Поэтому расходы на покупку и установку таких программ включайте в первоначальную стоимость компьютера как расходы на доведение до состояния, пригодного к использованию (абз. 2 п. 1 ст. 257 НК РФ).

Компьютер, первоначальная стоимость которого составляет более 100 000 руб., включите в состав основных средств (п. 1 ст. 257 НК РФ). При расчете налога на прибыль его стоимость списывайте через амортизацию

(п. 1 ст. 256 НК РФ).

Компьютер, первоначальная стоимость которого не превышает 100 000 руб., учтите в составе материальных затрат

. При методе начисления организация вправе самостоятельно определить порядок его списания с учетом срока использования компьютера и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ). Если организация применяет кассовый метод, налоговую базу уменьшите после передачи компьютера в эксплуатацию и его оплаты поставщику (подп. 1 п. 3 ст. 273 НК РФ).

Какими бывают бизнес-карты

Рублевые дебетовые карты используются для обычных расчетов, например, покупки канцелярии, оплаты гостиницы в командировке и т.п., при этом расходуются собственные средства организации, в отличие от кредитных, где средства предоставляет банк. Валютные карты применяют в зарубежных командировках.

Именные карты выдаются конкретному сотруднику и могут использоваться только им. Если сотрудник увольняется, карта блокируется.

Неименные бизнес-карты может использовать любой сотрудник организации, который ее получит. Например, в компании несколько сотрудников, которые иногда ездят в командировки, они могут передавать карту друг другу.

Как снимать наличные с расчетного счета ООО — общие правила

Снятие наличных с расчетного счета ООО на хозяйственную деятельность и получение зарплаты регулируется указаниями Центрального банка РФ № 3210‑У о соблюдении кассовой дисциплины. Заполняется платежное поручение, передается в банк, который осуществляет выдачу. Деньги приходуются в кассу организации, далее кассир выдает наличные согласно установленным целям.

При приеме наличных их можно полностью не переводить на счет. Компания имеет право на установку лимита наличной выручки, который может остаться в кассе. Эти деньги разрешено использовать для выплаты зарплаты, оплаты товаров, услуг, выдачи под авансовый отчет.

Рекомендации, как обналичить деньги с расчетного счета и не вызвать лишних вопросов со стороны банковских сотрудников и налоговой службы:

- выводите деньги через несколько дней после их зачисления. Вывод средств сразу после поступления напоминает схемы обналичивания в обход законов;

- не снимайте за одну операцию крупные суммы — более 400 тысяч рублей. Лучше оформить несколько выводов — до 100 тысяч рублей для разных целей;

- сохраняйте документы, подтверждающие законность трат, где требуются наличные, — чеки, акты выполненных работ, договор купли/продажи и т. п.;

- отказывайтесь от незаконного обналичивания, даже если вам предлагают очень выгодные условия;

- оставляйте на р/с остаток денежных средств.

После открытия расчетного счета строго следуйте указаниям ЦБ РФ, налоговому законодательству, соблюдайте кассовую дисциплину, используйте только законные способы обналичивания. Тогда никаких претензий со стороны контролирующих органов не будет.

Счет 10 в бухгалтерском учете

Материалы – это вид запасов организации, к которым относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы (п. 42 Приказа Минфина от 28.12.2022 № 119н). Для их учета Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрен активный счет 10 «Материалы» (Приказ Минфина от 31.10.2022 № 94н).

Поступление материалов отражается по дебету счета 10, а выбытие по кредиту. При этом корреспондирует счет 10 с различными счетами в зависимости от источника поступления или направления выбытия материалов.

На каком счете учитывать ноутбук на 10 или 01

объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев; организация не предполагает последующую перепродажу данного объекта; объект способен приносить организации экономические выгоды (доход) в будущем. Ноутбук соответствует критериям п. 4 ПБУ 6/01 и может быть учтен в составе ОС.

В соответствии с четвертым абзацем п. 5 ПБУ 6/01 ОС стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (далее — МПЗ) .

Как учесть в налоговом учете оплату с карты

Деньги, которые бухгалтер перечисляет на карты сотрудникам подотчет или на корпоративную карту, остаются деньгами компании. При получении оправдательной документации, подтверждающей правомерность учета таких расходов, бухгалтер учитывает затраты для уменьшения налогооблагаемой базы. НДФЛ в этом случае не начисляется, так как сотрудник не получает экономической выгоды, такие суммы, при зачислении на карту сотруднику, представляются задолженностью работника перед компанией. После предоставления чеков, бланков, квитанций, подтверждающих расходы в пользу компании, расходы распределяются в затратах компании бухгалтером в соответствии со статьей расхода. Если сотрудник не предоставил необходимых подтверждений того, что деньги были потрачены в интересах компании, подотчетная сумма вычитается бухгалтером из заработной платы сотрудника с начислением на нее НДФЛ 13 процентов. Так как такие суммы принимаются в качестве экономической выгоды работника. Например, при принятой в компании практики оплаты работникам мобильной связи за счет компании, сотрудник пополнил связь со своей банковской карты (проводки в бухгалтерском учете отражают расход на нужды компании и возмещение затрат работнику). Такую оплату бухгалтер учитывает, как расходы компании. Если же работник пополнил счет личного телефона, а политикой компании не предусмотрена компенсация мобильной связи, то эти расходы не будут учтены, как затраты компании.

Как оприходовать ос стоимостью менее 40000

Подробнее про данный вид операции вы можете прочитать в статье «Покупка и поступление ОС в 1С». Содержание

- 1 Документ «Принятие к учету ОС»

- 1.1 Основные средства

- 1.2 Бухгалтерский учет и параметры начисления амортизации

- 1.3 Налоговый учет

В данном примере мы рассмотрим ту ситуацию, когда вы оформили поступление с видом операции «Оборудование». В таком случае у вас сформировалась только одна проводка – по счету 08.04. Нам же требуется поместить ОС на счет 01.01. В меню «ОС и НМА» выберите пункт «Принятие к учету ОС». В открывшейся форме списка документа нажмите на кнопку «Создать». В шапке укажите материально ответственное лицо и местонахождение ОС, но данные поля не являются обязательными для заполнения. На первой вкладке документа заполните способ поступления и подразделение.

Пример 2 В феврале 2016 года торговая организация приобрела основное средство первоначальной стоимостью 90 000 руб. и сроком полезного использования 2 года (что составляет 24 месяца). В феврале 2016 года объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации.

Бухгалтер определил, что годовая норма амортизации составляет 50% (100%: 2 года). Соответственно, годовая сумма амортизационных отчислений равна 45 000 руб.

(90 000 руб. Учет имущества стоимостью менее 40000 руб

Важно После выбора элемента справочника в табличной части документа автоматически заполнятся реквизиты «Счет учета» и «Счет учета НДС» в соответствии с настройками

Что делать бухгалтеру

Прежде, чем давать практические рекомендации, разделим ситуации с директором, орудующим корпоративной картой, на две группы:

- директор – только наемный сотрудник, хоть и занимающий руководящую должность;

- директор собственник (учредитель).

Директор – наемный сотрудник

В данном случае к директору может быть применимо все, что применимо к нижестоящим работникам. Только сначала нужно уведомить о фактах растрат собственников бизнеса. Желательно подкрепить эти факты документами. Например, выпиской банка, оставленными без ответа служебными записками директору с просьбой отчитаться по произведенным расходам и так далее.

Далее нужно ждать указаний от владельцев компании и действовать в соответствии с ними. Захотят ли они привлекать директора к ответственности (это уже больше в компетенции юристов) или предпочтут уладить дело, «не вынося сор из избы»?

Например, во втором случае израсходованные с КК средства могут быть оформлены как заем, который директор обязуется погасить, в том числе после увольнения. С директором подписывается договор займа от компании, сумма долга директора переводится в учете на соответствующий счет и далее отражается ее погашение.

Подобным образом можно поступить и в случае, если директор не единственный или не мажоритарный собственник (если его доля в компании не больше, чем доли всех прочих участников).

Директор – главный собственник

Это, пожалуй, самая сложная для бухгалтера ситуация. Очень много у нас директоров-учредителей, которые считают: «Ну, так и сделай что-нибудь. Ты в этом разбираешься, я тебе за это деньги плачу».

А что может сделать бухгалтер? Заплатить НДФЛ и взносы со всех не отчитанных директором сумм? Заблокировать с помощью банка КК директора, ссылаясь на 115-ФЗ? Так самому же директору это явно не понравится.

Поэтому в данной ситуации бухгалтер может только максимально снять ответственность с себя. На практике используются такие действия:

- Информирование директора о налоговых и правовых последствиях безотчетных трат с КК. Делается это письменно, на бумаге. Информация готовится в двух экземплярах. На втором, остающемся у бухгалтера, нужно получить отметку, что директор свой экземпляр получил. Информировать можно сколько угодно раз. Хоть по каждому новому случаю расхода по КК;

- Составление ЛНА по использованию корпоративной карты. В этом документе нужно указать, на какие цели можно расходовать деньги, максимальную величину трат (например, не более 200 000 рублей в месяц), необходимость отчитаться по каждому расходу и в какой срок. Отметим, что в случае с директором утверждать такой документ должен не он. Чтобы понять кто – надо заглянуть в учредительные документы. Там должно быть написано, кто может утверждать ЛНА в случае конфликта интересов. Директор под роспись знакомится с этим ЛНА при получении карты;

- Согласование с директором платежей в бюджет по суммам, которые уже явно стали его доходом (прошли установленные сроки отчетов, нет подтвержденной экономической целесообразности расходов). Если директор отказывается оплачивать НДФЛ и взносы с сумм своего дохода по КК, пусть подтверждает это письменно, например, отказной визой на заявлении об оплате.

Также на практике бухгалтеры часто занимаются тем, что подбирают документы для составления фиктивных отчетов от лица директора. А на суммы, которые вообще никуда «не лезут», уговаривают директора оформлять договора займа. Разумеется, возврата этих займов никогда не происходит.

Эксперты так делать не рекомендуют. Обычно, это всего лишь отсрочка проблемы. С очень высокой долей вероятности первая же проверка обнаружит все ухищрения и поставит перед бухгалтером еще и кучу дополнительных вопросов, например:

- Почему до сих пор не возвращены займы директором? Вы их ему «простили»? Тогда это все равно его доход!;

- Откуда вы взяли наличные деньги для оплаты расходов, которые якобы произвел ваш директор?

Поэтому самым разумным выходом будет все же настойчивое разъяснение директору последствий его вольного обращения с КК.

Ну и, конечно, остается еще вариант сменить работу. Но в наше время он подойдет далеко не всем.

Автор материала: Оксана Лим

Как принять ноутбук к учету в 1с менее 40000

Инфо

В Плане счетов, в действующей редакции, счет для учета подобного имущества не предусмотрен, но на практике встречается использование либо незадействованного счета (например, счет 006), либо открытие нового счета.В программе 1С для этих целей используется счет МЦ.04. Учет на забалансовом счете ведется по простой системе, т.е.

Учет поступления основных средств (документы, проводки) Таким образом, организация вправе единовременно списывать на расходы стоимость имущества, учтенного в составе материально-производственных запасов и переданного в эксплуатацию. Списание производится в порядке, установленном учетной политикой организации в части учета материальных расходов.

Важно

Вводная информация Начиная с января 2016 года, малоценные основные средства в бухгалтерском и налоговом учете отражаются по-разному. В налоговом учете применяется новая редакция пункта 1 статьи 257 НК РФ, согласно которой основными средствами признаются средства труда первоначальной стоимостью свыше 100 тысяч рублей.По дебету счета отражается поступление и наличие имущества, по кредиту — выбытие имущества.

данного объектафинансовом состоянии