Запросы вне рамок проверки — что это означает

Требования о представлении документов регулярно получают практически все налогоплательщики. Запрашиваемые сведения обычно касаются их самих или их контрагентов. Но бывает, что налоговая требует документы вне рамок налоговых проверок — не в связи с камеральными или выездными налоговыми мероприятиями.

У компаний и ИП, получивших такие запросы, могут возникнуть вопросы: что значит вне рамок проведения налоговых проверок? Насколько такие запросы правомерны? Что могут запросить? Какое наказание предусмотрено за отказ представить запрашиваемые бумаги и информацию?

Ответим сначала на первый вопрос: запросы вне рамок налоговых проверок — что это значит? То, что инспекторов интересует конкретная сделка с вашим контрагентом. Документы и сведения, связанные с этой сделкой, они вправе запрашивать не только при проведении налоговых проверок, но и в любое другое время.

На остальные вопросы ответим в следующих разделах.

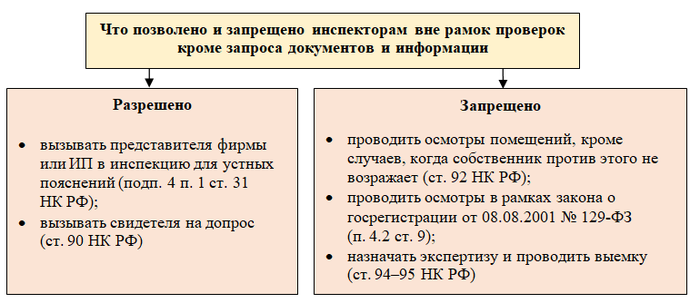

Возможны ли вне рамок проверки допросы и выемки?

Если налоговая требует документы вне рамок налоговых проверок, не исключены и иные контрольные процедуры:

- «Запрет на недобросовестную конкуренцию согласно закону»;

- «Как силовики контролируют соблюдение запрета определенных действий».

***

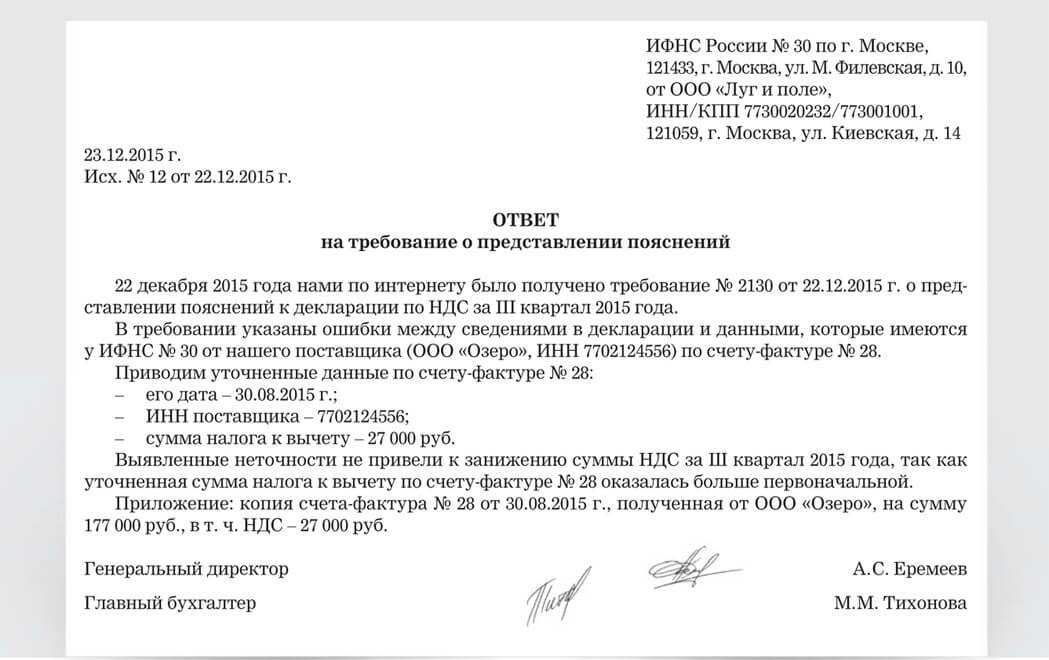

Инспекторы вправе направлять запросы документов и информации налогоплательщикам не только при проведении налоговых проверок, но и в другое время. Но запросить они вправе только данные по конкретной сделке и исключительно при наличии обоснованной необходимости. Если представить запрашиваемые документы вы своевременно не можете по причине их отсутствия или большого объема, нужно предупредить контролеров с помощью уведомления по специальной форме. Направить документы можно в обычном порядке — специальных правил для такого случая в законодательстве нет.

***

Больше информации по теме — в рубрике «Налоговые проверки».

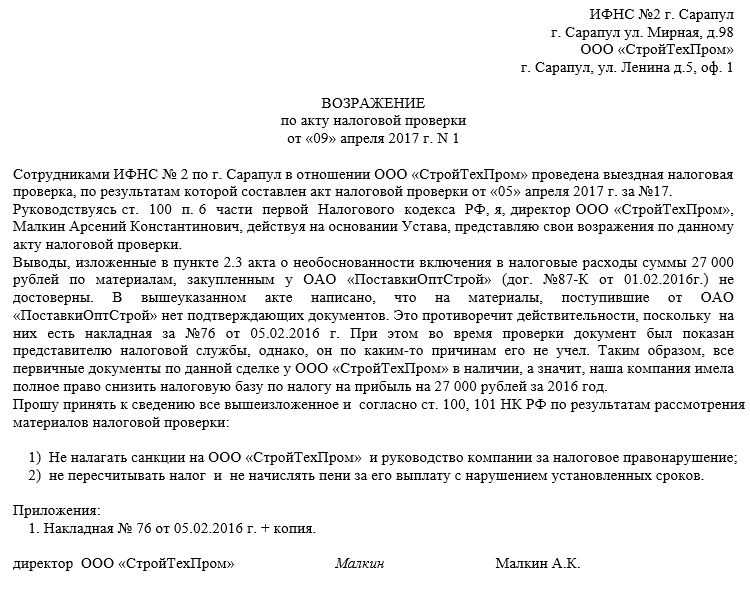

Можно ли как-то охладить пыл проверяющих, если налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в Вашу пользу

В случае спора Инспекция обязательно обратит внимание суда на то, что документы запрашивали, а Вы ответили, что со спорным контрагентом не работали. В момент спора Вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.

Размер наказания

Не представить в срок информацию по конкретной сделке налогоплательщик может по разным причинам. Он может такой информацией не располагать, забыть о полученном требовании или посчитать требования контролеров незаконными.

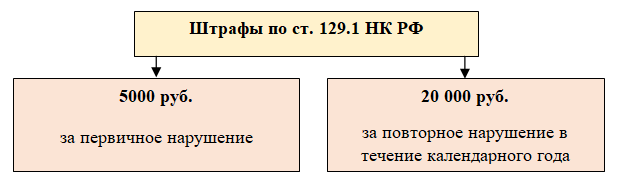

В письме ФНС от 27.06.2017 № СА-4-9/12220@ отмечено, что неправомерное несообщение (несвоевременное сообщение) истребуемой вне проведения налоговых проверок информации признается налоговым правонарушением и влечет ответственность по ст. 129.1 НК РФ:

Наказание этим не ограничивается: должностное лицо могут привлечь к административной ответственности в виде штрафа от 300 до 500 руб. (ст. 15.6 КоАП РФ).

III. Документы или информация?

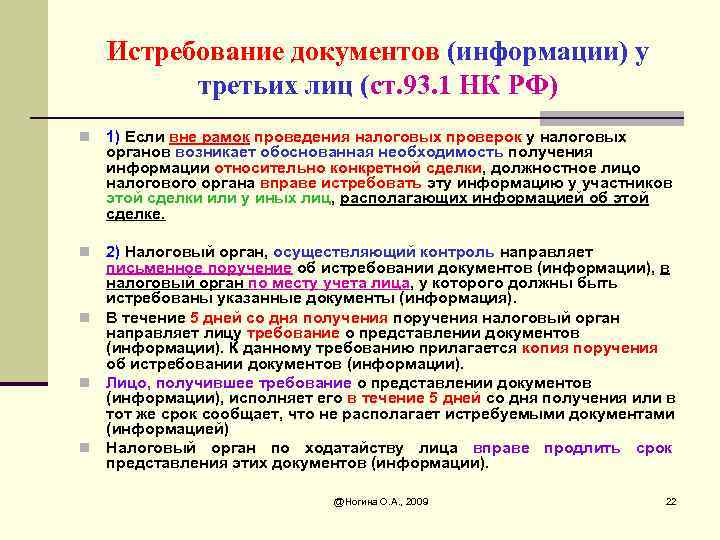

После получения требования налогоплательщик должен исполнить его в течение 10 рабочих дней или в тот же срок уведомить, что не располагает истребуемыми документами (информацией) (п. 6 ст. 6.1, п. 5 ст. 93.1).

Из формы требования можно заключить, на что именно претендуют контролеры: на документы и (или) на информацию.

За необоснованный отказ предоставить документы или задержку их представления налогоплательщика оштрафуют на основании ст. 126 НК РФ. В п. 6 ст. 93.1 НК РФ нет указаний на то, какая именно часть этой статьи должна применяться к нарушителю в случае истребования документов вне рамок проверки. Минфин России (Письмо от 01.06.2022 № 03-02-07/51429) полагает, что применим п. 2 ст. 126 НК РФ, т. е. нарушение влечет штраф с организации или ИП в размере 10 000 руб., с физического лица, не являющегося ИП, – 1 000 руб. Величина санкции никак не зависит от числа не представленных документов.

В свою очередь, неправомерное несообщение (несвоевременное сообщение) истребуемой информации признается налоговым правонарушением и влечет ответственность, предусмотренную ст. 129.1 НК РФ (п. 6 ст. 93.1 НК РФ). Штраф составит 5 000 руб., а при повторном нарушении в течение календарного года – 20 000 руб.

Таким образом, НК РФ разграничивает ответственность налогоплательщика за непредставление в установленные сроки документов по требованию налогового органа и непредставление в установленные сроки информации по требованию.

I. Право налоговых органов

Налоговый контроль осуществляется в разнообразных формах, не ограничиваясь только налоговыми проверками.

Вне рамок проверки налоговый орган может запросить (п. 2 ст. 93.1 НК РФ) у налогоплательщика документы (информацию) относительно конкретной сделки. Лицо, которому может быть направлено требование такого рода, может быть как стороной этой сделки, так и посторонним, располагающим, по мнению контролеров, документами (информацией) об этой сделке.

На основании п. 4 ст. 93.1 НК РФ требование о представлении документов (информации) направляется лицу налоговым органом по месту его учета. При этом положения этой статьи не обязывают направлять требование исключительно в тот налоговый орган, в котором лицо состоит на учете по месту своего нахождения. Следовательно, оно может быть направлено лицу инспекцией, в которой оно состоит на учете по любому основанию, предусмотренному НК РФ (например, по месту нахождения обособленного подразделения или по месту нахождения имущества налогоплательщика). Такие разъяснения давал Минфин России (см., в частности, Письмо Минфина России от 06.08.2019 № 03-02-08/59105).

Периоды, за которые могут быть истребованы документы, ограничиваются лишь сроками их хранения, установленными НК РФ (в том числе пп. 8 п. 1 и пп. 6 п. 3.4 ст. 23, ст. 214.1, 214.5, 226.1, 264, 283, 342.1, 346.18 НК РФ, Письмо Минфина России от 30.04.2019 № 03-02-08/32313), другими федеральными законами и принятыми в соответствии с ними нормативными правовыми актами, поскольку в НК РФ не определено иное. Напомним, что в соответствии с п. 1 и 2 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз. Как известно, есть документы, сроки хранения которых много дольше. Действующий перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения утвержден Приказом Росархива от 20.12.2019 № 236.

Нормы законодательства о налогах и сборах не содержат запрета на истребование документов (информации) сразу по нескольким сделкам.

Ничто не обязывает налоговый орган сообщать адресату причины, по которым инспекция посчитала необходимым направить требование.

В то же время обращаться к налогоплательщику с требованием в рамках п. 2 ст. 93.1 НК РФ налоговый орган вправе исключительно при наличии «обоснованной необходимости» получения данных – в НК РФ прямо так и написано. К сожалению, на практике зачастую объемы истребуемых документов и информации, частота обращения за ними инспекторов могут просто поражать воображение

Реагируя на ситуацию, ФНС России пытается взывать в сознательности своих сотрудников, отмечая в Письме от 27.06.2017 № ЕД-4-2/12216@, что суды в спорах об обоснованности привлечения налогоплательщиков к ответственности за неисполнение запроса принимают во внимание реальную необходимость истребования налоговым органом конкретных документов (информации) исходя из существа конкретной ситуации (разумность и обоснованность требований) и реальной возможности налогового органа (проверяющих должностных лиц) изучить (проанализировать) большой объем представленных документов. Как следствие, налоговый орган, требующий представить значительное количество документов (большой объем информации), должен быть готов аргументировано прояснить вышестоящему налоговому органу или суду свои мотивы и их соответствие целям осуществления налогового контроля

Недавно КС РФ в Определении от 07.04.2022 № 821-О отметил, что предусмотренный п. 2 ст. 93.1 НК РФ инструмент не должен использоваться для подмены других форм налогового контроля (в том смысле, что под видом истребования документов по конкретной сделке не должна де-факто производиться налоговая проверка налогоплательщика или его контрагентов).

Когда налоговики используют такое истребование документов

У налоговых органов есть право запрашивать документы и информацию по конкретным сделкам вне рамок проведения налоговых проверок при обоснованной необходимости (п. 2 ст. 93.1 НК РФ).

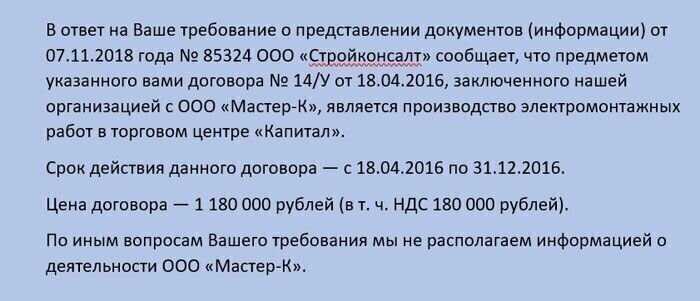

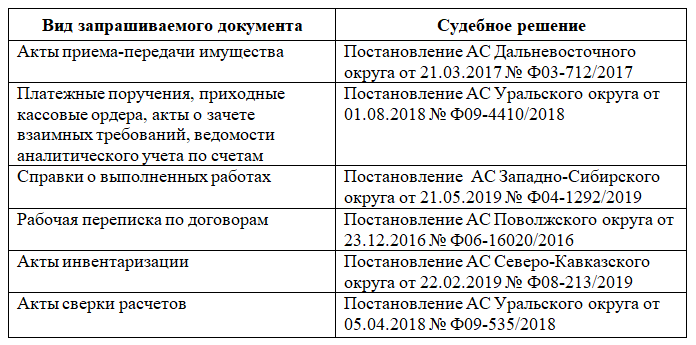

Чтобы налогоплательщик смог исполнить требование о представлении документов/информации, инспекторы могут уточнить в запросе предмет договора (какие работы выполнены, какое имущество приобретено и т. д.), период его действия, а также указать, с каким контрагентом он заключен. Если специальных уточнений нет, от вас потребуются все документы по сделкам с данным контрагентом.

При такой неопределенности перечня запрашиваемых документов их список во многом формирует судебная практика:

Фактически контролеры могут направить вам запрос документов вне рамок проведения налоговых проверок по любым бумагам, составляемым сторонами при заключении и исполнении сделки.

Просьба о продлении срока: варианты ответа на требование

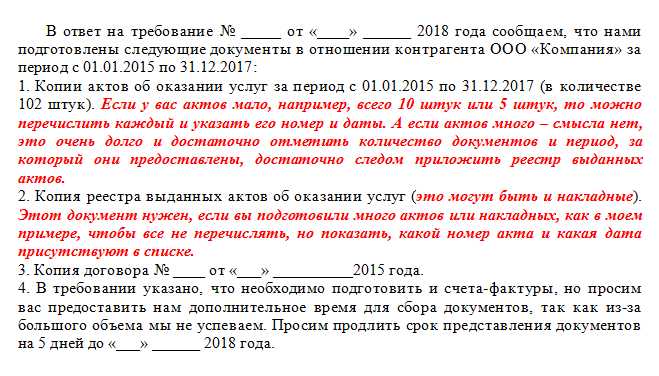

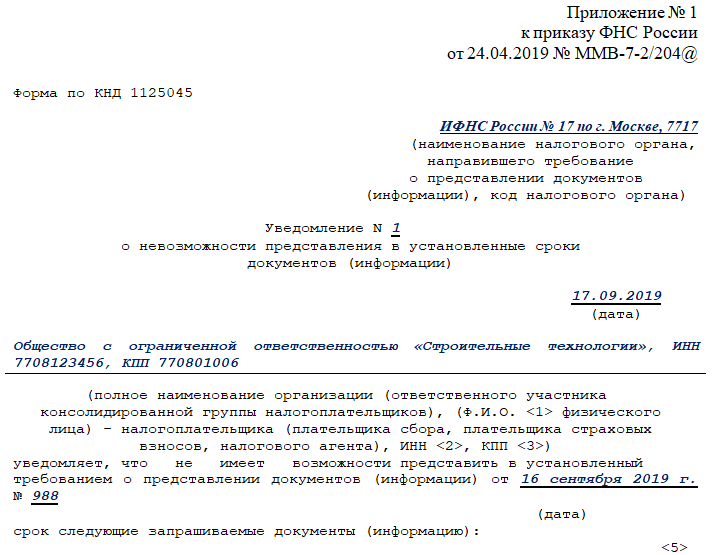

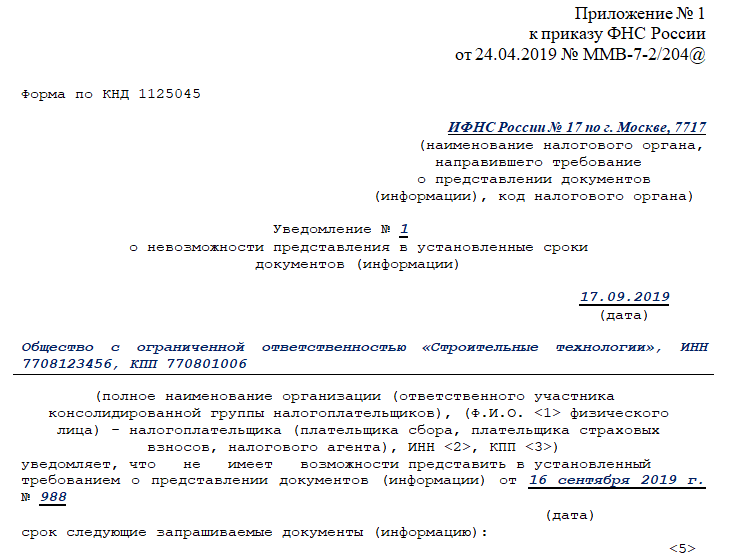

Если в полученном от контролеров требовании запрашивается большой объем документов, который, по вашей оценке, представить в установленные законом сроки невозможно, незамедлительно информируйте об этом контролеров. Для этого оформите уведомление о невозможности выполнить требование в срок, форма которого приведена в приложении 1 к приказу ФНС России от 24.04.2019 № ММВ-7-2/204.

Считаете, что документы вовремя представить невозможно по внутрифирменным причинам? Заполните уведомление по образцу:

Передать налоговикам документы вы не можете по той причине, что уже представили их по запросам иных органов (аудиторов или правоохранительных органов)? Оформите и отправьте контролерам тот же бланк уведомления, заполнив в нем второй информационный блок:

Не следует затягивать с отправкой уведомления. Сделайте это не позднее следующего дня после получения требования (п. 5 ст. 93.1 НК РФ).

Возможно, что инспекторы откажут вам в просьбе о продлении срока. Закон не обязывает это делать, оставляя решение на их усмотрение. Но наличие уведомления может помочь вам в дальнейшем снизить размер штрафа в суде.

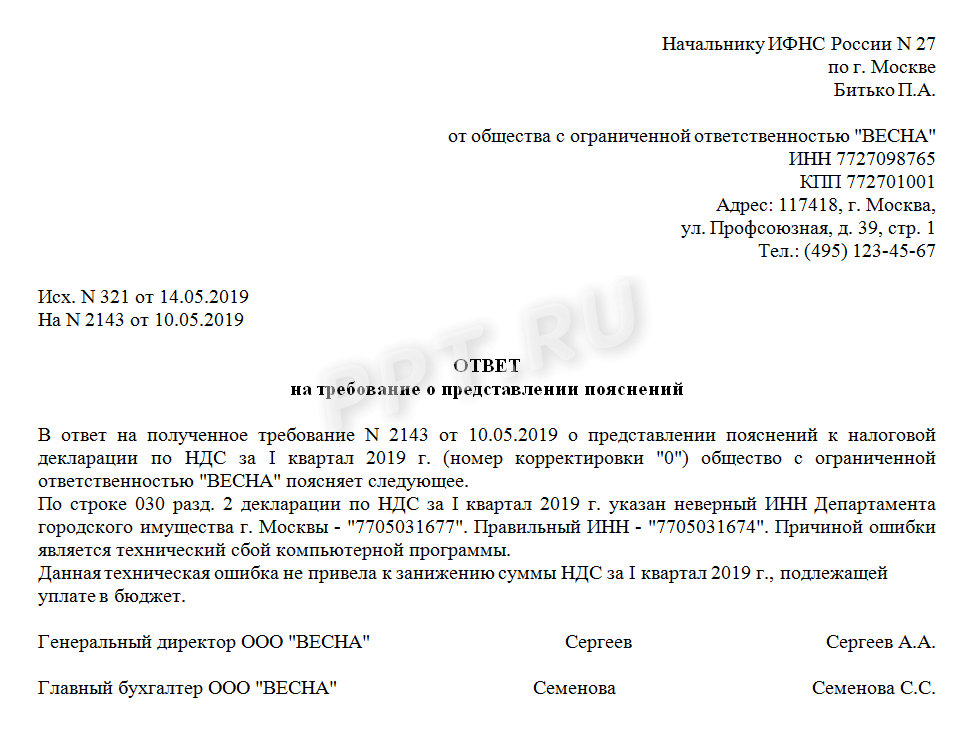

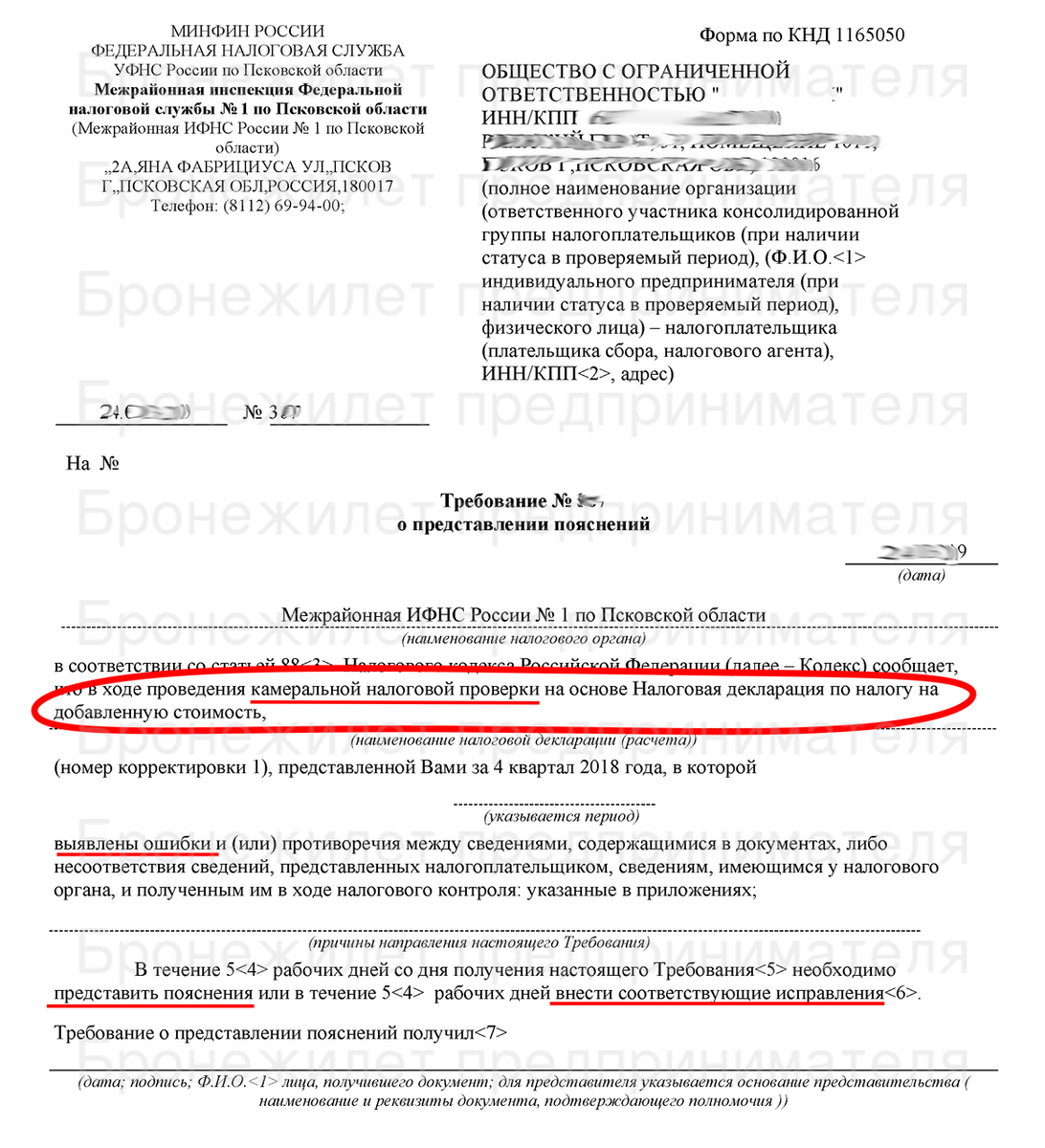

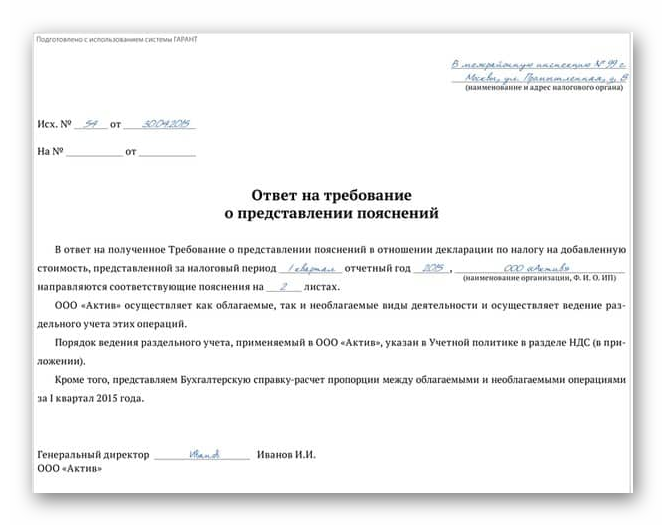

Что делать, если просят дать пояснения?

Сразу обращаем внимание, на основании какой нормы просят дать пояснения.

Если на основании 93.1 НК РФ, то актуально все то, что написано выше.

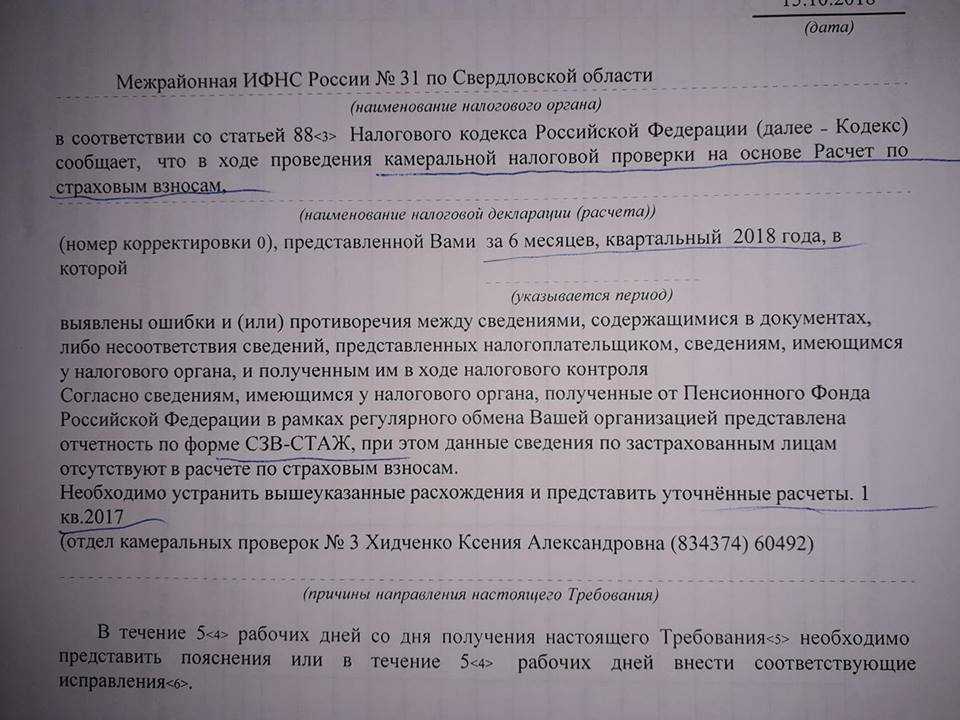

Если же на основании п. 3 ст. 88 НК РФ, то налоговый орган должен в требовании указать, какие выявлены проверкой ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля.

Если налоговый орган не указывает, какие ошибки либо противоречия выявлены, то ответ на него является вашим правом, но не обязанностью.

ВАЖНО! Даже в таком случае не следует игнорировать требование. Целесообразно указать в ответе, что при самостоятельной проверке налогоплательщиком поданной им декларации никаких ошибок, противоречий не выявлено, соответственно, обязанности давать какие-либо пояснения не возникает.. Имейте в виду, что пояснения в любом случае придется дать, если:

Имейте в виду, что пояснения в любом случае придется дать, если:

-

в декларации по налогу на прибыль заявлена сумма убытка;

-

налогоплательщиком в декларации заявлены операции (имущество), по которым применены налоговые льготы;

- в иных случаях, указанных в п. 8.1, 8.2, 8.5, 8.6, 8.8, 8.9, 12 ст. 88 НК РФ.

Если в качестве основания для запроса документов или информации указывается подп. 3 п. 1 ст. 31 Налогового кодекса РФ, то давать письменные пояснения и документы налогоплательщик не обязан, однако явиться в налоговый орган и дать пояснения все равно придется. Поэтому при получении запроса информации и/или документов на основании уведомления о вызове в налоговый орган налогоплательщика, вопрос о предоставлении документов и письменных пояснений налогоплательщику следует решать, опираясь на то, насколько это удобно для него самого. В большинстве случаев письменные пояснения, составленные в спокойной обстановке, будут более взвешенными, аргументированными и контролируемыми, чем пояснения при разговоре с налоговым инспектором.

В отношении вызова для дачи пояснений следует учесть и сложившуюся практику, в части злоупотребления правом со стороны налоговых органов. Так, под видом вызова для дачи пояснений, налоговые органы пытаются истребовать у налогоплательщиков документы и информацию. Включая предоставление накладных, договоров, кадровых документов, выписок из банка и оборотно-сальдовых ведомостей в список «рекомендаций» для налогоплательщика, при обеспечении явки.

Такие действия налогового органа незаконны и не подлежат исполнению. И для обоснования своей позиции, налогоплательщик может ссылаться на позицию самого налогового органа, согласно которой такие подмены недопустимы, о чем прямо указано в письме ФНС Письмо Федеральной налоговой службы от 2 декабря 2021 г. N ЕА-4-15/16838 .

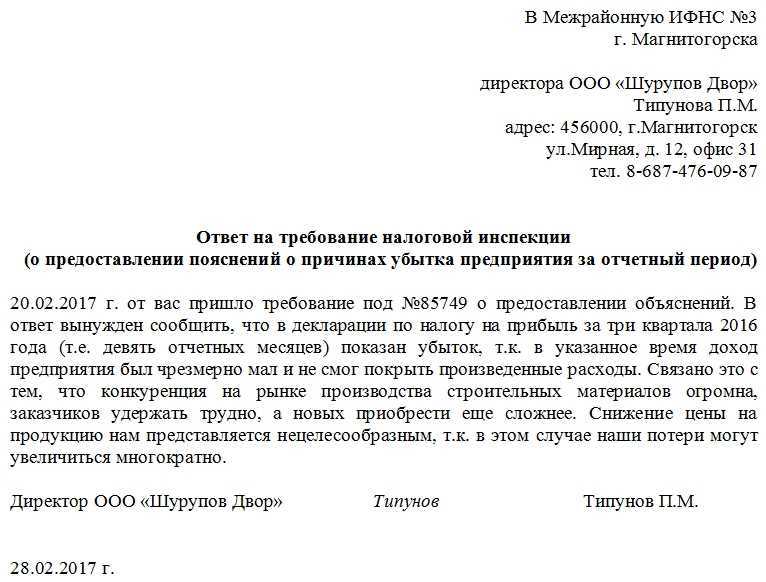

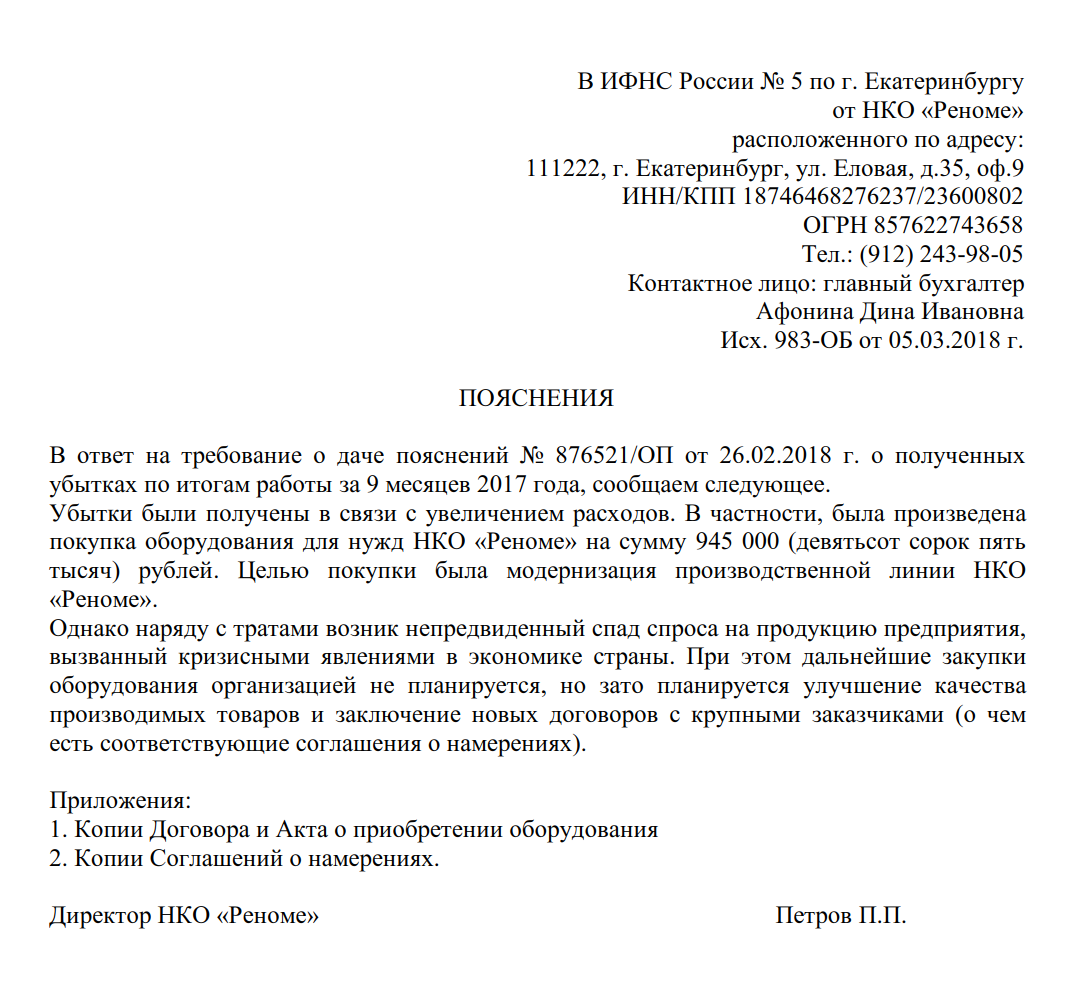

Объяснительная об убытке в налоговуюо ооо оптовая торговля

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Не лишним в документе станет и описание мер, которые работники организации предпринимают для предотвращения дальнейших убытков (они укажут на желание руководства предприятия исправить неблагоприятную ситуацию).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки. Как оформить бланк Документ можно писать вручную, но лучше все же напечатать на компьютере.

Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года? В ответ вам нужно будет подать Пояснения по убыткам организации, составленные в произвольной форме.

Пояснение в налоговую по убыткам

Пояснение в налоговую по убыткам

В них обоснуйте, почему расходы превышают доходы. Причины убытка могут быть самые разные: снижение объема продажи при неизменном объеме закупок, отставание роста продажных цен от роста закупочных, начало нового вида деятельности и большой объем подготовительных расходов при отсутствии продаж и т.д. Игнорировать требование о предоставлении пояснений по убыткам не надо.

Важно

Вашу организацию могут включить в план выездных проверок. Как сдавать пояснение в налоговую об убытке Вы можете: — сдать письменное пояснение убытка по налогу на прибыль непосредственно в ИФНС; — направить этот документ по почте письмом с описью вложения.

Внимание

Пояснения по убыткам при УСН При «доходно-расходной» упрощенке пояснение в ИФНС по убыткам составляется и сдается по тем же самым правилам. Ваша задача – показать, что убыток вполне обоснован и вызван объективными причинами.

Образец подобной пояснительной записки рассмотрим ниже. Но иногда нет возможности объяснить причины возникновения отрицательного баланса.

Тогда можно грамотно подправить отчет о прибылях и убытках и тем самым спрятать убыток. Но вы должны понимать, что предумышленное искажение отчетности может повлечь штрафы для предприятия.

Будет лучше, если вы до сдачи отчетности в налоговую еще раз просмотрите ее на предмет того, учли ли вы все доходы. По каким критериям рассматривают компании, показавшие убыток? Как правило, это три вида убытков:

- достаточно крупный убыток;

- убыток повторяется в течение двух налоговых периодов;

- убыток был показан в прошлом году и в промежуточных кварталах текущего года.

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий — явление, часто встречающееся.

Re: помогите!!!! как составить письмо в налоговую о убыточной деятельности ооо

Re: помогите!!!! как составить письмо в налоговую о убыточной деятельности ооо

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные.

Просьба об уточнении требований

Запрос документов вне рамок налоговой проверки не всегда может быть понятен налогоплательщику. Если контролеры не указали в требовании сведения, позволяющие точно идентифицировать сделку, по которой запрашивается информация или документы, придется уточнять это дополнительно.

Для этого отправьте налоговикам заявление в произвольной форме, в котором изложите свою просьбу об уточнении запроса.

С заявлением не стоит затягивать, хотя сроки его оформления в НК РФ не установлены. Лучше отправить заявление в ИФНС сразу, как только вы поймете, что из-за неясностей в требовании вы не можете его исполнить.

Заявление не приостановит срок исполнения требования, поэтому вместе с ним лучше сразу отправить уведомление о невозможности выполнить требование в срок и просьбу об увеличении времени для подготовки сведений и документов (как это сделать, узнаете далее).

Просьба о продлении срока: варианты ответа на требование

Если в полученном от контролеров требовании запрашивается большой объем документов, который, по вашей оценке, представить в установленные законом сроки невозможно, незамедлительно информируйте об этом контролеров. Для этого оформите уведомление о невозможности выполнить требование в срок, форма которого приведена в приложении 1 к приказу ФНС России от 24.04.2019 № ММВ-7-2/204.

Считаете, что документы вовремя представить невозможно по внутрифирменным причинам? Заполните уведомление по образцу:

Передать налоговикам документы вы не можете по той причине, что уже представили их по запросам иных органов (аудиторов или правоохранительных органов)? Оформите и отправьте контролерам тот же бланк уведомления, заполнив в нем второй информационный блок:

Не следует затягивать с отправкой уведомления. Сделайте это не позднее следующего дня после получения требования (п. 5 ст. 93.1 НК РФ).

Возможно, что инспекторы откажут вам в просьбе о продлении срока. Закон не обязывает это делать, оставляя решение на их усмотрение. Но наличие уведомления может помочь вам в дальнейшем снизить размер штрафа в суде.

Что делать, если запрошенные документы у Вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой-либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Возможен ли отказ в представлении документов?

У вас может не оказаться запрашиваемых контролерами документов и информации. К примеру, налоговики оправили вам требование о представлении документов по ошибке и с обозначенным контрагентом вы никогда не работали. Либо запрашиваемые документы были уничтожены в связи с истечением срока хранения.

В таком случае нельзя просто промолчать. Необходимо информировать инспекторов о факте отсутствия документов. Используйте форму уведомления из приказа ФНС России от 24.04.2019 № ММВ-7-2/204.

Как оформлять отказы в разных жизненных ситуациях, помогут разобраться статьи:

- «Отказ от права собственности на недвижимое имущество»;

- «Отказ от прививок — бланк заявления (от гриппа, в школе, в роддоме)»;

- «Как отказаться от гражданства РФ».

Когда налоговики используют такое истребование документов

У налоговых органов есть право запрашивать документы и информацию по конкретным сделкам вне рамок проведения налоговых проверок при обоснованной необходимости (п. 2 ст. 93.1 НК РФ).

Чтобы налогоплательщик смог исполнить требование о представлении документов/информации, инспекторы могут уточнить в запросе предмет договора (какие работы выполнены, какое имущество приобретено и т. д.), период его действия, а также указать, с каким контрагентом он заключен. Если специальных уточнений нет, от вас потребуются все документы по сделкам с данным контрагентом.

При такой неопределенности перечня запрашиваемых документов их список во многом формирует судебная практика:

Фактически контролеры могут направить вам запрос документов вне рамок проведения налоговых проверок по любым бумагам, составляемым сторонами при заключении и исполнении сделки.

Запросы вне рамок проверки — что это означает

Требования о представлении документов регулярно получают практически все налогоплательщики. Запрашиваемые сведения обычно касаются их самих или их контрагентов. Но бывает, что налоговая требует документы вне рамок налоговых проверок — не в связи с камеральными или выездными налоговыми мероприятиями.

У компаний и ИП, получивших такие запросы, могут возникнуть вопросы: что значит вне рамок проведения налоговых проверок? Насколько такие запросы правомерны? Что могут запросить? Какое наказание предусмотрено за отказ представить запрашиваемые бумаги и информацию?

Ответим сначала на первый вопрос: запросы вне рамок налоговых проверок — что это значит? То, что инспекторов интересует конкретная сделка с вашим контрагентом. Документы и сведения, связанные с этой сделкой, они вправе запрашивать не только при проведении налоговых проверок, но и в любое другое время.

На остальные вопросы ответим в следующих разделах.

Просьба об уточнении требований

Запрос документов вне рамок налоговой проверки не всегда может быть понятен налогоплательщику. Если контролеры не указали в требовании сведения, позволяющие точно идентифицировать сделку, по которой запрашивается информация или документы, придется уточнять это дополнительно.

Для этого отправьте налоговикам заявление в произвольной форме, в котором изложите свою просьбу об уточнении запроса.

С заявлением не стоит затягивать, хотя сроки его оформления в НК РФ не установлены. Лучше отправить заявление в ИФНС сразу, как только вы поймете, что из-за неясностей в требовании вы не можете его исполнить.

Заявление не приостановит срок исполнения требования, поэтому вместе с ним лучше сразу отправить уведомление о невозможности выполнить требование в срок и просьбу об увеличении времени для подготовки сведений и документов (как это сделать, узнаете далее).

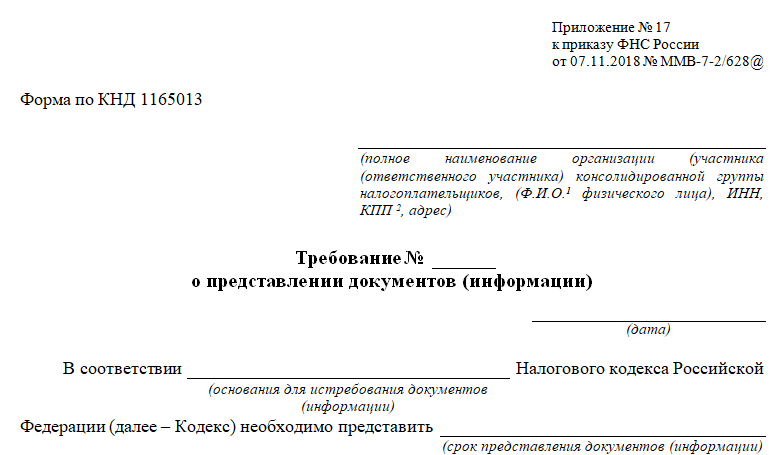

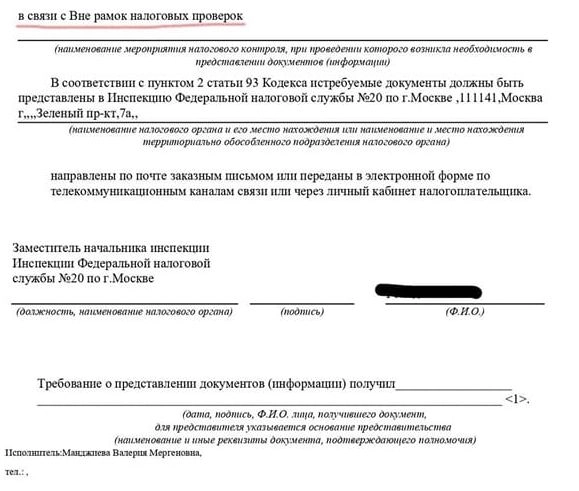

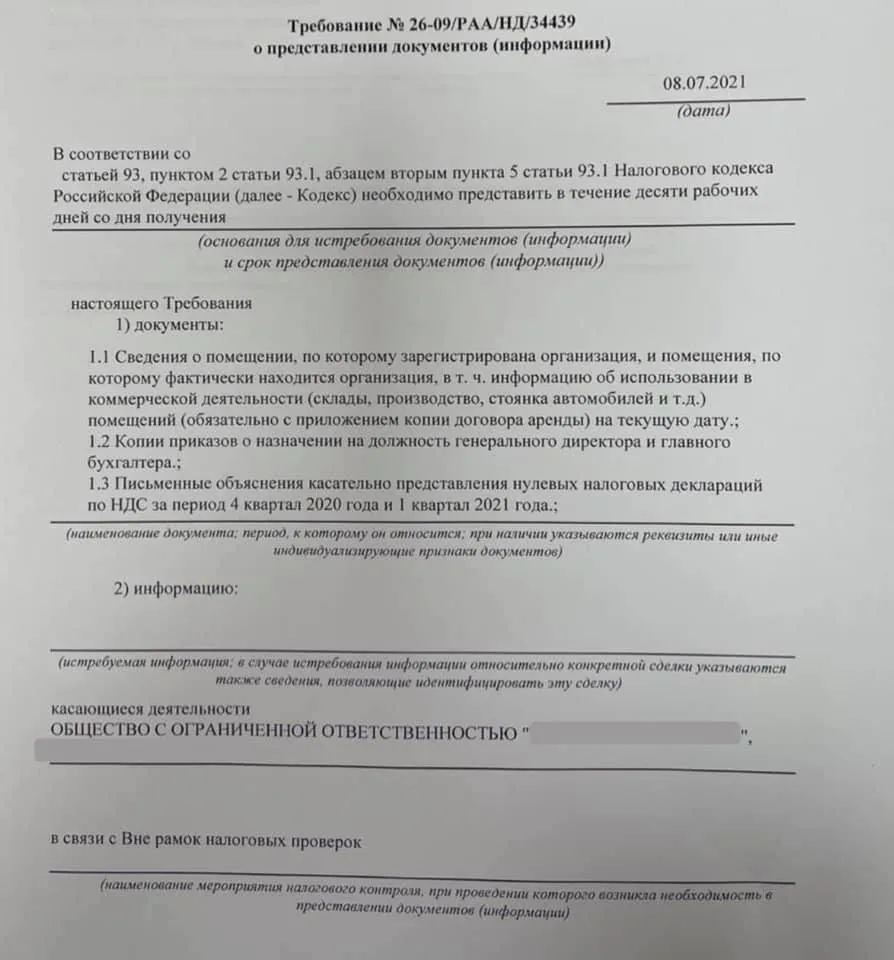

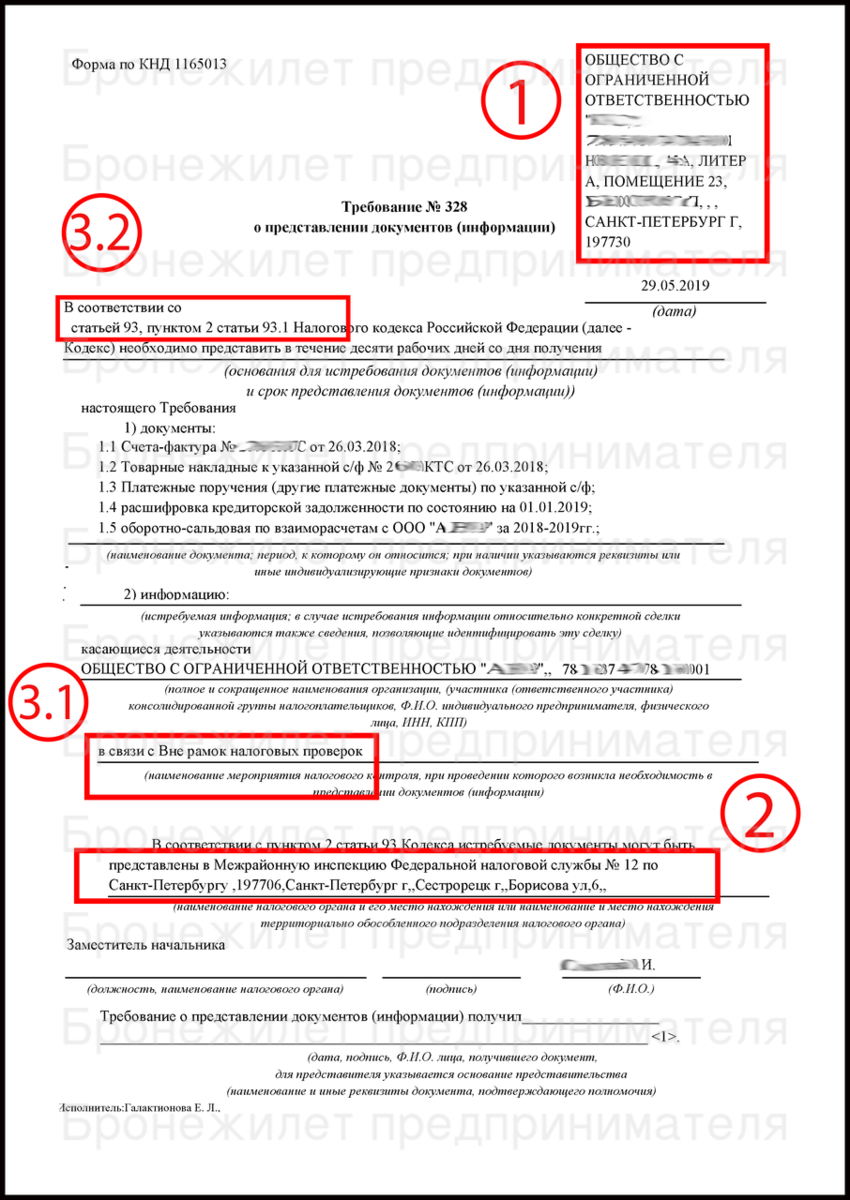

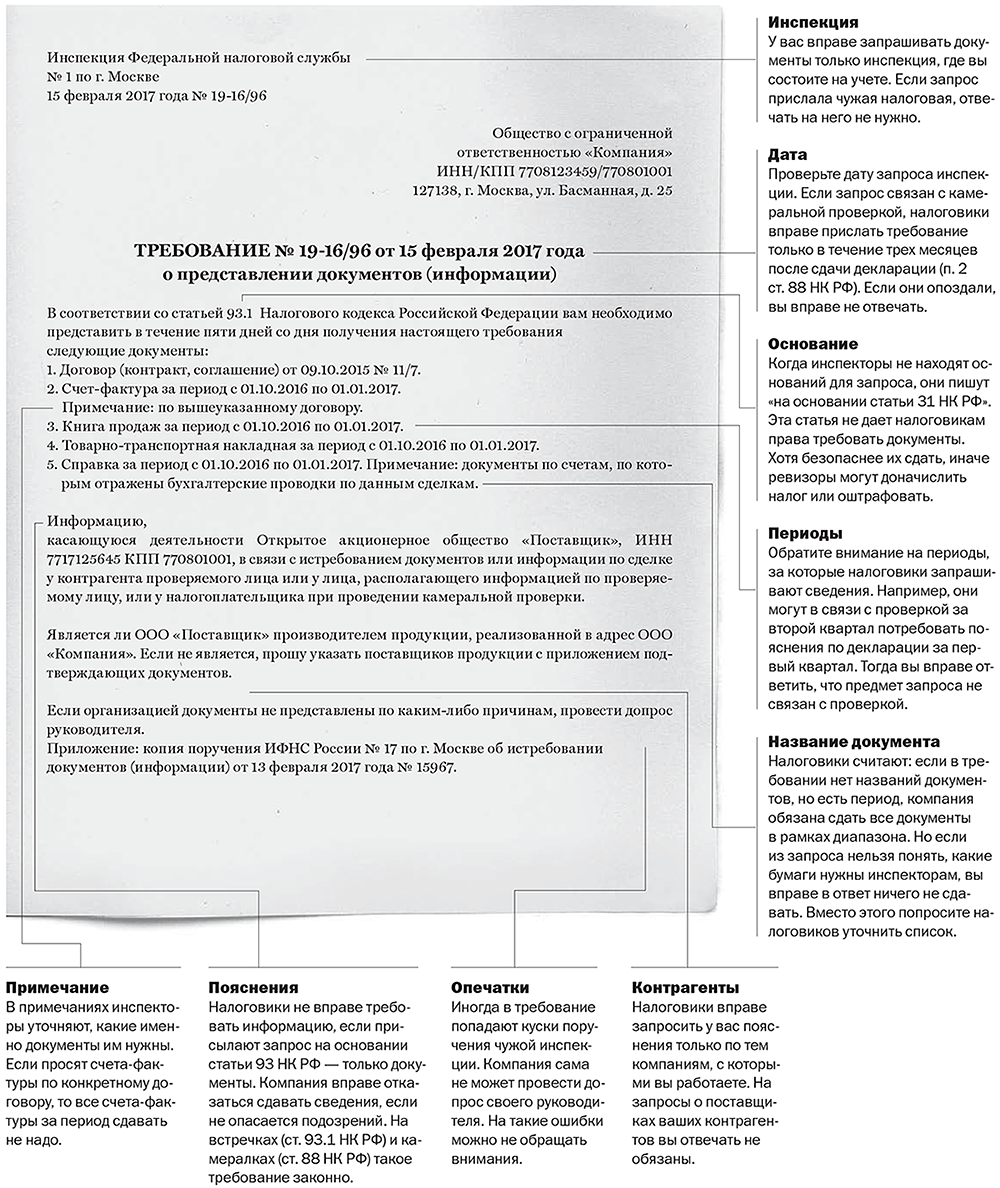

Каким может быть запрос

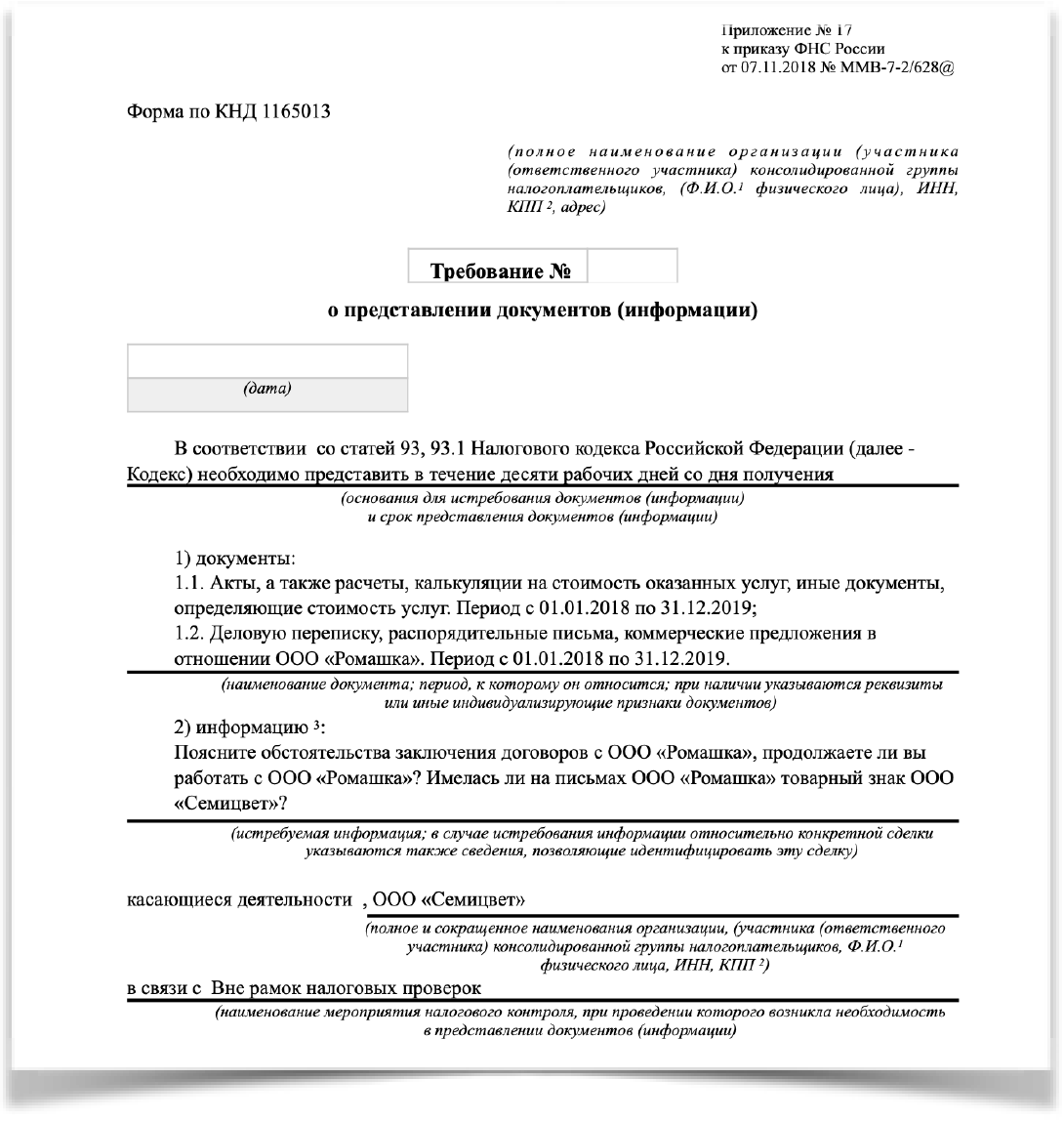

Как выглядит требование вне рамок проведения налоговых проверок? Этот документ оформляется по специальной форме, утв. приказом ФНС России от 17.11.2018 № ММВ-7-2/628 (приложение 17).

Требование контролеры должны заполнить таким образом, чтобы из него налогоплательщик однозначно выяснил следующее:

- По какой причине сформирован запрос. В требовании должна быть ссылка на ст. 93.1 НК РФ.

- В рамках какой сделки необходимо представить информацию или документы.

Инспектору разрешено не указывать в требовании реквизиты конкретного договора, но приведенные в нем данные должны позволить налогоплательщику однозначно идентифицировать сделку.

Каким может быть запрос

Как выглядит требование вне рамок проведения налоговых проверок? Этот документ оформляется по специальной форме, утв. приказом ФНС России от 17.11.2018 № ММВ-7-2/628 (приложение 17).

Требование контролеры должны заполнить таким образом, чтобы из него налогоплательщик однозначно выяснил следующее:

- По какой причине сформирован запрос. В требовании должна быть ссылка на ст. 93.1 НК РФ.

- В рамках какой сделки необходимо представить информацию или документы.

Инспектору разрешено не указывать в требовании реквизиты конкретного договора, но приведенные в нем данные должны позволить налогоплательщику однозначно идентифицировать сделку.

Может ли ФНС повторно истребовать ранее предоставленные документы

Если проверяемое лицо или консолидированная группа налогоплательщиков ранее подвергалась камеральной или выездной проверке налоговыми органами, в ходе которой в ФНС были переданы запрошенные специалистами ФНС документы, налоговые органы не имеют права на то, чтобы в процессе проведения новой проверки или других мероприятий налогового контроля истребовать у данного лица (группы лиц) те же самые бумаги или документы, которые во время проведения проверки предоставлялись в форме заверенных ксерокопий (п. 5 ст. 93 НК РФ).

Однако, подобное ограничение распространяется не на все случаи. Налоговая имеет законное право на подачу повторного запроса, если:

- переданные сотрудникам ФНС документы были утрачены в связи с обстоятельствами непреодолимой силы (например, природный катаклизм, пожар в здании налоговой);

- запрошенные бумаги были переданы в ФНС в виде подлинников, и специалисты налогового органа вернули их обратно налогоплательщику.

Следует также иметь в виду, что нормы п. 5 ст. 93 НК РФ не распространяются на случаи, когда плательщик налогов передает бумаги в ФНС вне рамок организации налогового мониторинга. То есть п. 5 ст. 93 НК РФ не подлежит расширительному толкованию. Об этом говорится в Письме ФНС РФ от 04.12.2015 № ЕД-16-2/304.

Налоговая инспекция не имеет права требовать у проверяемого лица повторного направления в ФНС следующих документов:

- переданных ранее в налоговые органы в виде заверенных копий в рамках организации налоговой проверки;

- ранее направленные сотрудникам ФНС при проведении налоговой службой выездной или камеральной проверки рассматриваемого лица (консолидированной группы налогоплательщиков).

В то же время актуальные российские законы о налогах и сборах не ограничивают налоговые органы в отправке повторного запроса на предоставление проверяемым лицом следующих документов:

- касающихся работы контрагента, ранее истребованных у налогоплательщика (налогового агента, плательщика сбора) при проведении проверки его контрагента и предоставленных налоговой службе на основании п. 1 ст. 93.1 НК РФ;

- по конкретной сделке, предоставленных ранее после получения запроса от ФНС вне рамок осуществления налогового мониторинга (в соответствии с п. 2 ст. 93.1 НК РФ);

- истребованных ранее в связи с проведением каких-либо других мероприятий налогового контроля (например, журнала кассира-операциониста, ранее предоставленного при снятии ККМ с учета).

Истребование документов в рамках камеральной налоговой проверки

Наиболее популярными требованиями налоговых органов о предоставлении документов и сведений являются запросы по итогам камеральной налоговой проверки. Камеральная налоговая проверка проводится на основании представленных налогоплательщиком деклараций.

Налоговый орган вправе затребовать документы, которые налогоплательщик обязан был предоставить вместе с декларацией, но не приложил. Например, ст. 172 НК РФ определяет перечень документов, подтверждающих правомерность применяемого налогоплательщиком возмещения НДС. Или же в случае выявления несоответствий, противоречий, ошибок в предоставленных налоговых декларациях, налоговые инспекторы могут направить налогоплательщику требование пояснить возникшие расхождения.

Если замечания инспекции корректны, то налогоплательщик подает скорректированную декларацию. Если же с замечаниями он не согласен, то необходимо представить письменные пояснения и приложить документы, объясняющие причины выявленных расхождений и раскрывающие корректность представленных в декларации данных. Вместе с пояснениями, компания может представить копии документов, подтверждающих их достоверность, например приложить обороты по счетам, выдержки из регистров бухгалтерского или налогового учета, где отображен процесс формирования спорных показателей.

Например, инспекция может запросить дополнительные документы, если компания:

-

пояснения уменьшения показателей (если уточняющая декларация подана в течение двух лет после подачи исходной);

-

регистры налогового учета, обороты по счетам и даже первичные бухгалтерские документы, служащие основанием для произведенной коррекции (если декларация исправляется после истечения двух лет с момента подачи первоначальной).

2. По итогам года получила убыток. В этом случае инспектор вправе направить требование о необходимости пояснить каким образом этот убыток сформировался.

3. Предъявила НДС к возмещению по внешнеторговым операциям по сумме, расходящийся со сведениями, полученными инспектором от таможенных органов или от других участников сделки.

4. Предоставила сведения об операциях, лежащих в основе расчета налоговой базы, которые не соответствуют тем, что есть у налоговой (например, расходятся со счетами-фактуры, декларациями, предоставленными другими налогоплательщиками, с данными регистраторов и пр.).

5. Пользовалась налоговыми льготами. Тогда инспектор может запросить документы, подтверждающие право на их получение.

6. И в других случаях, когда ИФНС выявила расхождения, несоответствия в представленных декларациях.

Важно отметить, что при проведении камеральной налоговой проверки инспектор рассматривает в декларации правильность исчисления налога, поэтому он может запрашивать информацию только по тому налогу, который проверяет, и в рамках периода, охватываемого проверкой. Требование о предоставлении документов, не имеющих к этому налогу отношения или выходящих за рамки проверяемого периода, является незаконным.. Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок

Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок. Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.