Специальные разделы декларации

Для экспортеров в декларации по НДС предусмотрены:

раздел 4 – для отражения налога в случае, когда нулевая ставка подтверждена;

раздел 5 – для отражения налоговых вычетов;

раздел 6 – для отражения налога, когда нулевая ставка не подтверждена.

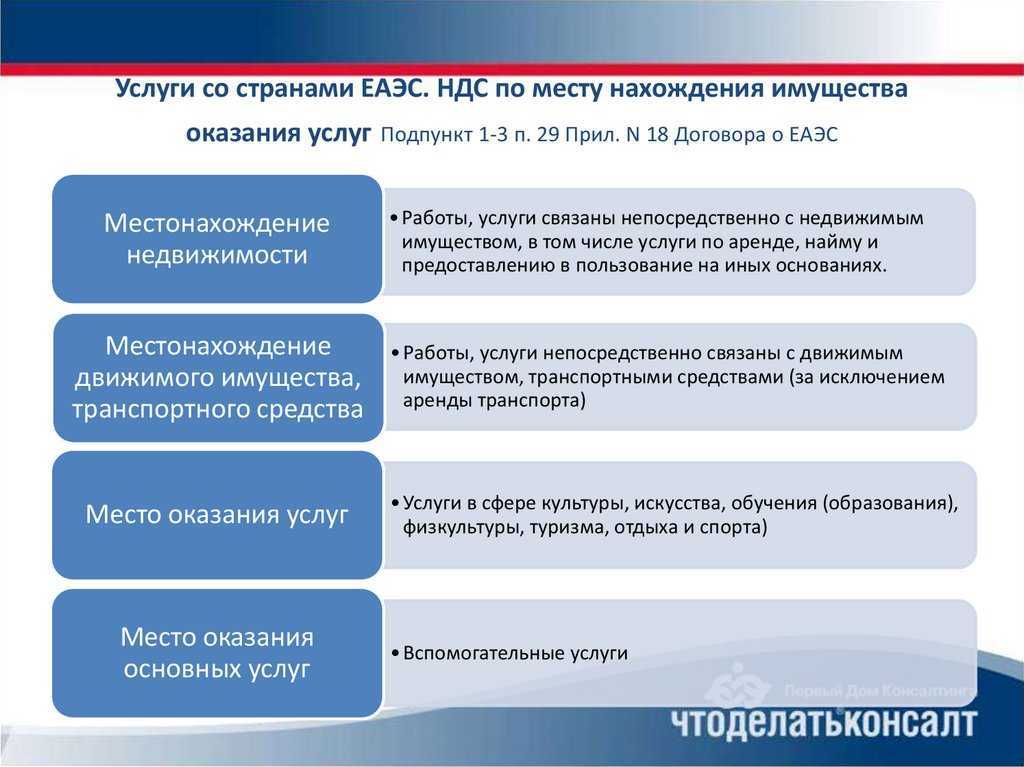

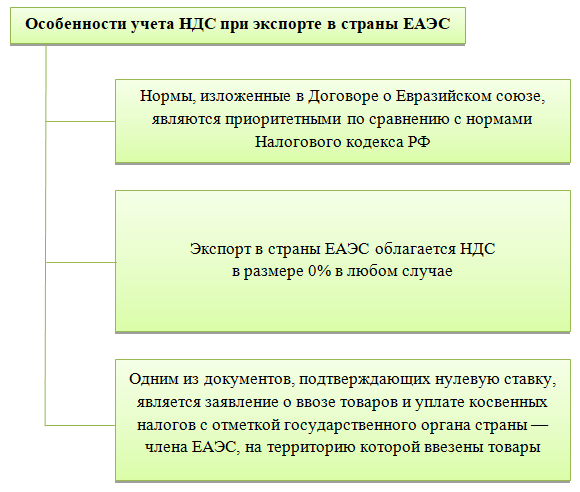

В этих же разделах отчитывайтесь об экспорте в государства – участники Таможенного союза. Для целей расчета НДС у российских организаций к экспорту товаров приравнивается:

изготовление товаров, предназначенных для экспорта в страны – участницы Таможенного союза (п. 9 приложения 18 к договору о Евразийском экономическом союзе);

передача товаров по договору лизинга, который предусматривает переход права собственности к лизингополучателю, а также по договорам товарного кредита или товарного займа (п. 11 приложения 18 к договору о Евразийском экономическом союзе).

Разделы декларации по НДС

Стандартный бланк декларации по НДС состоит из 12 разделов. В полном объёме они никогда не заполняются. Обычно те, кто сдаёт декларацию по НДС (плательщики на ОСНО), ограничиваются титульным листом и четырьмя разделами — 1, 3, 8, 9.

Мы перечислили, что в них включается, в отдельной таблице:

| № | Наименование | |

|---|---|---|

| 1 | Титульный лист (ТЛ) | ИНН, КПП (только для организаций), номер страницы, код отчётного периода, год, код ИФНС, код учёта по месту нахождения, наименование организации, и т.д. — типовой перечень реквизитов, указываемых во всех налоговых отчётах |

| 2 | Раздел 1 — Сумма налога, подлежащая уплате в бюджет (перечислению из бюджета) по данным налогоплательщика | Три группы показателей — наименование, код строки и значения. Надо указать код ОКТМО, КБК и рассчитанные суммы НДС. Это итоговый раздел, данные в который попадают из других, поэтому заполняется в последнюю очередь |

| 3 | Раздел 3 — Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1-4 статьи 164 Налогового кодекса Российской Федерации | Включается сумма НДС:

|

| 4 | Раздел 8 — Сведения из книги покупок об операциях, отражаемых за истекший налоговый период | Расшифровываются суммы применённых в отчётном квартале вычетов, которые попали в книгу покупок |

| 5 | Раздел 9 — Сведения из книги продаж об операциях, отражаемых за истекший налоговый период | Расшифровываются суммы начисленного НДС к уплате, которые отразились в книге продаж |

При отсутствии деятельности в отчётном квартале сдаётся нулевая декларация по НДС, состоящая из титульного листа и раздела 1.

Применение других разделов зависит от категории плательщика и конкретной ситуации:

- Так, раздел 2 заполняют налоговые агенты. Тут указывается налог, который подлежит уплате за другого налогоплательщика — принципала, агентом которого выступил декларант. Сколько принципалов, столько и отдельных листов раздела должно быть в декларации.

-

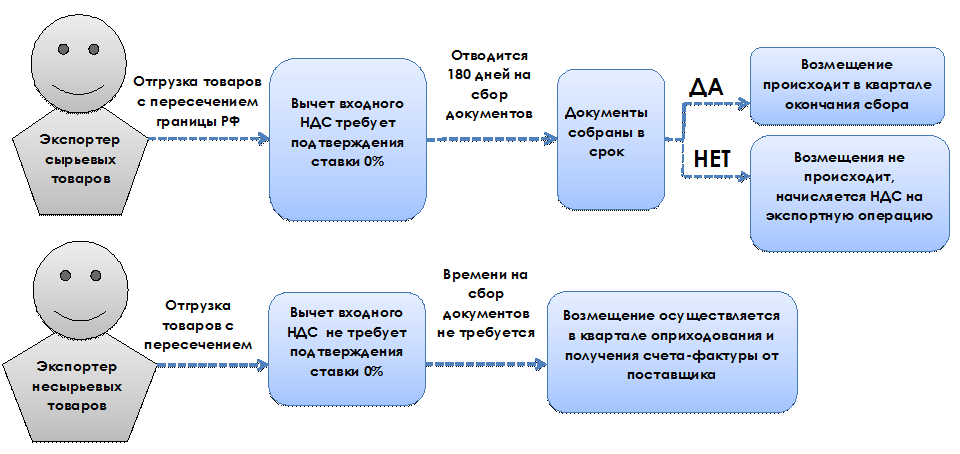

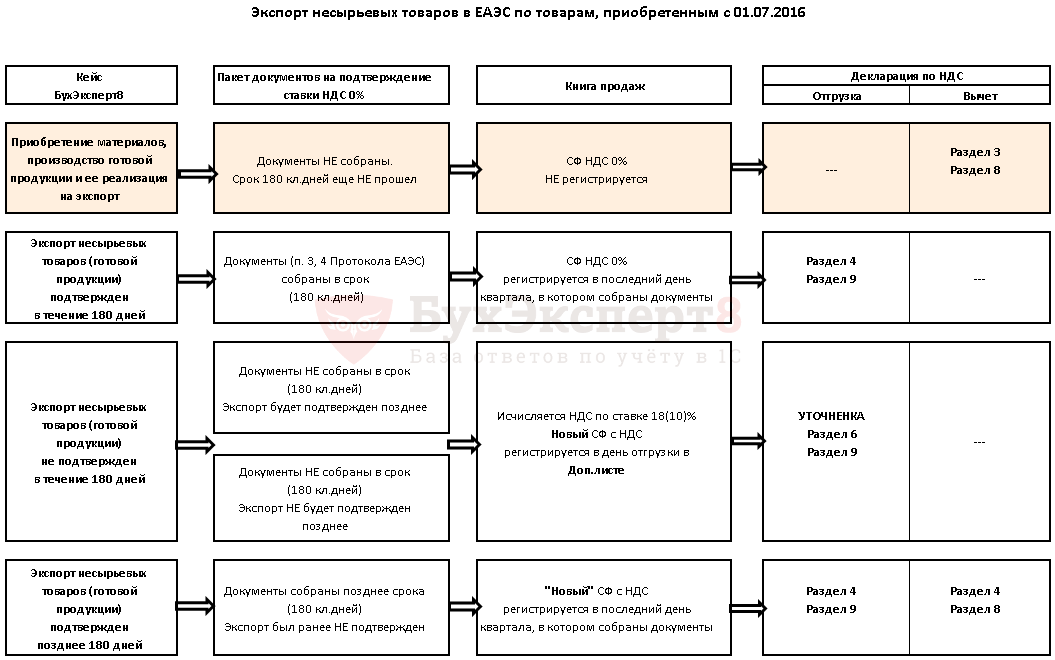

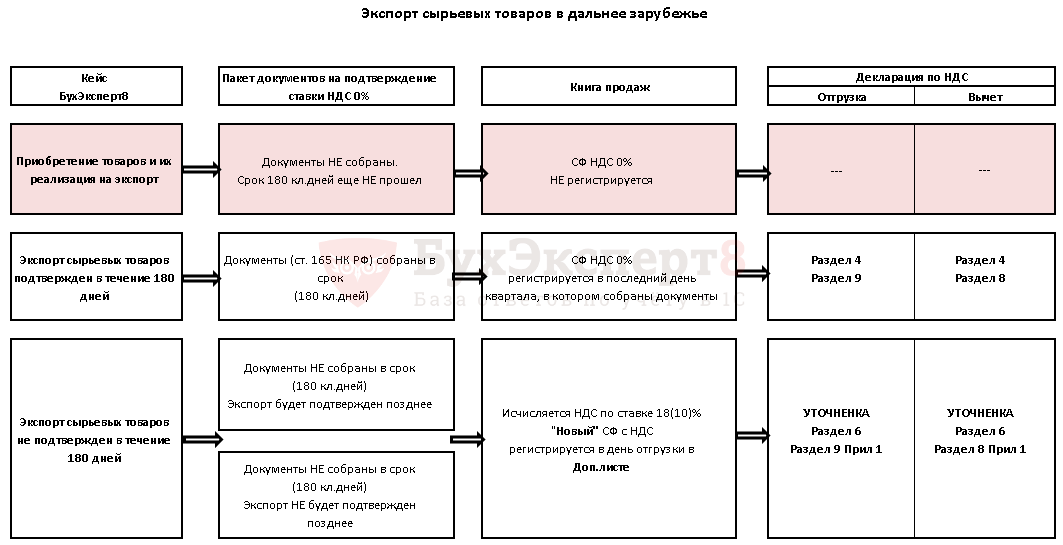

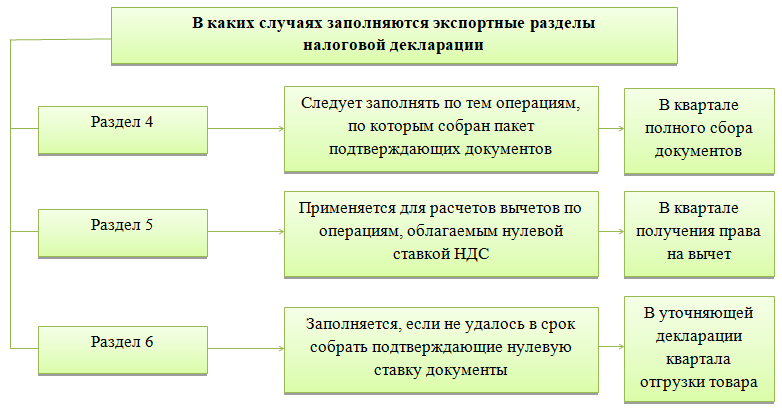

Разделы 4, 5 и 6 относятся, в основном, к экспортным сделкам. Каждый из них оформляется по конкретному основанию:

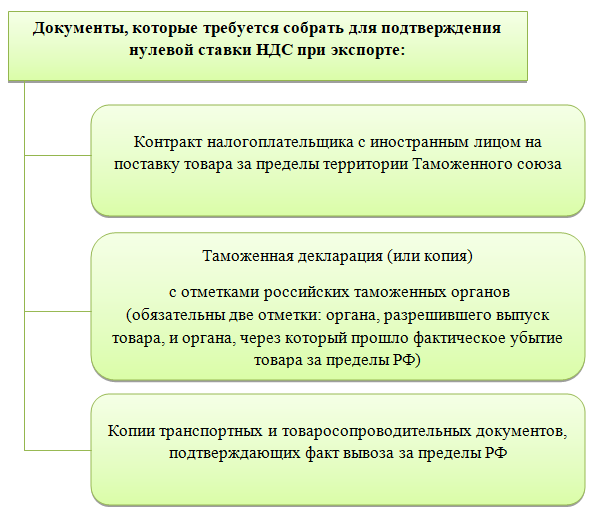

- раздел 4 — когда у налогоплательщика сформирован пакет документов, обосновывающий применение нулевой ставки НДС;

- раздел 5 — при заявке на вычеты налога, по которым уже есть подтверждение обоснованности применения нулевой ставки НДС;

- раздел 6 — если декларант не собрал в установленный срок все необходимые документы для обоснования нулевой ставки НДС.

- Раздел 7 касается не облагаемых НДС операций, которые указаны в . Счета-фактуры при этом не выписываются, но данные по операциям нужно учесть в декларации.

- Разделы 10 и 11 заполняют компании и ИП, которые занимаются посреднической деятельностью — комиссионеры, агенты, застройщики, экспедиторы. Расчёт НДС производится только с суммы их вознаграждения. Раздел 10 — при получении счёта-фактуры с НДС, раздел 11 — при его выставлении.

- Раздел 12 предназначен для организаций и ИП, которые не применяют ОСНО, но в отчётном периоде выставляли счета-фактуры с НДС. В этом разделе нужно прописать наименование и реквизиты контрагентов и суммы выставленных им счетов-фактур.

При подаче корректировочной декларации, заполняются все разделы из исходного варианта — как правильные, так и с исправлениями. Ставится номер корректировки (001, 002, и т.д).

Декларация по НДС за 2022 год уже сдана, и к первому отчёту за 2023 год нужно основательно подготовиться — проверить расчёты с контрагентами, сверить наличие счетов-фактур со списком в книгах покупок и продаж.

Всех своих поставщиков стоит регулярно проверять на надёжность и добросовестность. В противном случае ИФНС откажет в вычете НДС и дополнительно наложит штраф.

В этом вам поможет специальный сервис «Проверка контрагентов» интернет-бухгалтерии «Моё дело». Вовремя полученная негативная информация о партнёре позволить сэкономить сотни тысяч рублей на штрафах и санкциях.

Простой и удобный интерфейс нашего сервиса даёт возможность легко заполнить любую налоговую декларацию или отчёт на актуальном бланке. Мастер подсказок с функцией автозаполнения подтягивает нужную информацию из учётной системы, что существенно экономит время и избавляет от возможных ошибок.

Кроме того, наши эксперты готовы прийти на помощь при возникновении любых проблем и вопросов по бухучёту, налогообложению и кадрам. Они всегда на связи в режиме 24 на 7.

Попробуйте наш сервис в деле — предлагаем три дня бесплатного доступа к полному функционалу системы.

Заполнение разделов 8 и 9

Налоговые агенты, не являющиеся плательщиками НДС, удержанные суммы налога к вычету не принимают. Соответственно, полученные счета-фактуры в книге покупок они не регистрируют. Поскольку данных для заполнения раздела 8 декларации по НДС у таких налоговых агентов не будет, заполнять этот раздел они не должны. Это следует из положений пунктов 3 и 45 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Раздел 9 декларации заполняют все налоговые агенты. Заполнить его нужно в случае возникновения обязанности по уплате НДС в бюджет. В нем указываются сведения из книги продаж.

Подробнее о порядке заполнения раздела 9 см. Кто и как должен сдавать налоговую декларацию по НДС.

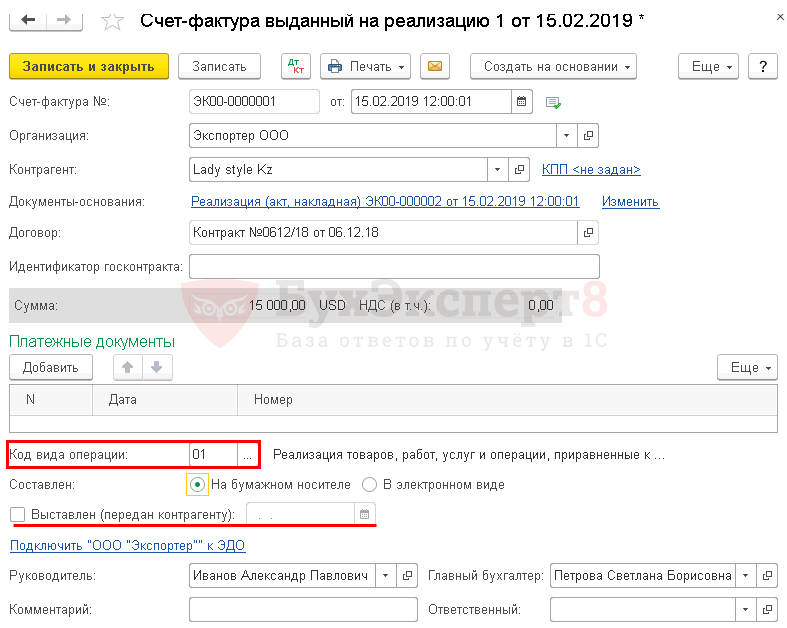

Пример оформления декларации по НДС налоговым агентом, который не является плательщиком НДС

ООО «Альфа» применяет упрощенку.

В течение I квартала 2016 года организация выполняла обязанности налогового агента по НДС:

при аренде муниципального имущества по договору с Комитетом по управлению муниципальным имуществом г. Мытищи Московской области (не является казенным учреждением). Договор действует с 1 января 2016 года. Месячная стоимость аренды с учетом НДС – 200 000 руб. Код операции для заполнения декларации – 1011703. На сумму арендной платы составлен счет-фактура от 31 марта 2016 г. № 001;

при приобретении консультационных услуг у иностранной организации «Бета», не состоящей в России на налоговом учете. Стоимость услуг с учетом НДС – 3350 долл. США или 224 450 руб. по курсу Банка России на дату оплаты услуг. Код операции для заполнения декларации – 1011712. Услуги в сумме 224 450 руб. оплачены 5 февраля 2016 года. На эту сумму составлен счет-фактура от 5 февраля 2016 г. № 002. Налог в сумме 34 238 руб. удержан и перечислен в бюджет 5 февраля 2016 года (платежное поручение от 5 февраля 2016 г. № 25).

На титульном листе декларации по НДС за I квартал бухгалтер указал общие сведения об организации, код налоговой инспекции, в которую подается декларация, и код 231, означающий, что декларация представляется по местонахождению налогового агента (абз. 11 п. 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Раздел 2 декларации по НДС бухгалтер «Альфы» заполнил по каждой из перечисленных операций (на отдельных страницах).

Сумма НДС по аренде муниципального имущества отражена в разделе 2 на странице 003: 200 000 руб. × 3 мес. × 18/118 = 91 525 руб.

Сумма НДС по сделке с организацией «Бета» отражена в разделе 2 на странице 004: 224 450 руб. × 18/118 = 34 238 руб.

Составление декларации бухгалтер закончил заполнением раздела 1. Поскольку организация не является плательщиком НДС, в этом разделе бухгалтер поставил прочерки.

В разделе 9 отражены сведения из книги продаж по данным операциям.

22 апреля 2016 года налоговая декларация по НДС за I квартал 2016 года, подписанная генеральным директором «Альфы» Львовым, представлена организацией в налоговую инспекцию.

Изменения в НДС 2019, 2020, 2021 годов

Несмотря на то, что ФНС не планировала внесение изменений в бланк декларации НДС за периоды 2020 года, с 1 января 2020 года некоторые нюансы по уплате НДС все же добавились:

- обязательным условием зачета НДС будет являться регистрация юридических лиц и индивидуальных предпринимателей, переходящих на уплату НДС, в качестве плательщика данного налога в налоговых органах;

- уведомление о переходе на уплату НДС предоставляется не позднее 10 рабочих дней до начала месяца перехода на уплату НДС;

- при переходе на уплату НДС сумма НДС принимается к зачету по подтвержденным остаткам товарно-материальных запасов, приобретенных за последние 12 месяцев, предшествующих дате перехода в части, соответствующей объему реализации;

- внесены изменения и дополнения в перечень кодов операций, связанных с тем, что от НДС будут освобождены:

- ввоз в Россию гражданских воздушных судов, подлежащих регистрации в Госреестре гражданских воздушных судов РФ;

- ввоз авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации на территории России гражданских воздушных судов.

В связи с изменениями законодательства НДС, произошедшими в 2019 и 2020 годах, налоговая декларация по НДС в 2021 году будет учитывать:

- появление в п. 2 ст. 146 НК РФ нового подп. 16, включающего в перечень операций, необлагаемых НДС, безвозмездную передачу органам власти имущества от принадлежащих государству на 100% АО, которые учреждены для ведения деятельности в особых хозяйственных зонах.

- регулирование НДС в части возмещения налога иностранным гражданам, вывозящим купленные в России товары за рубеж по схеме Tax Free.

- упрощение порядка предоставления в ФНС документов, удостоверяющих право применения нулевой ставки при экспорте товаров и услуг.

- перевод на уплату НДС плательщиков ЕСХН.

- увеличение налоговой ставки НДС.

- исключение из перечня операций, не облагаемых НДС банковских операций с драгоценными камнями.

В 2021 году в декларации по НДС произошли изменения по штриховым кодам в левом верхнем углу на страницах, на титульном листе, пронумерованном как страничка 001, а также:

- в первом разделе, появились новые поля;

- в первом приложении к Порядку заполнения отчетности из базового приказа ФНС, датированного 29-м октября 2014 г. № ММВ-7-3/558@, где обновлены многие коды операций.

Все эти изменения остались в актуальном бланке декларации НДС в 2022 году.

Госдума рассматривает законопроект № 19842-7, которым предполагают расширить перечень товаров, облагаемых по ставке НДС 10%. На сегодняшний день перечень льготных товаров установлен пп. 1 п. 2 ст. 164 НК РФ. Законопроект направлен на добавление в список товаров, с реализации которых НДС считается по ставке 10% вместо 20%, плодовые и ягодные культуры и виноград.

Нулевая декларация по НДС в 2022 году

Если у организации или ИП, применяющих ОСН или уплачивающих ЕСХН, и являющихся плательщиками НДС, не было облагаемых НДС операций в одном из кварталов 2022 года, и входной НДС к вычету не принимался, они могут сдать нулевую декларацию по НДС за соответствующий квартал. В нулевой декларации по НДС заполняются:

- титульный лист;

- раздел 1.

Причем такая декларация все равно сдается в электронном виде.

Другая отчетность по НДС

Кроме декларации по НДС, плательщики НДС должны предоставлять следующую отчетность:

- журналы учета счетов фактур (плательщики НДС журнал не ведут);

- декларацию по косвенным налогам при импорте с территории Таможенного союза.

Срок подачи Налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов Таможенного союза – ежеквартально до 20 числа месяца следующего за отчетным кварталом. Форма и Порядок заполнения этой декларации утверждены приказом Минфина РФ № 69 н от 07.07.2010 года.

Срок предоставления Журнала учета счетов-фактур – ежеквартально до 20 числа месяца, следующего:

- за месяцем принятия на учет импортированных товаров;

- за месяцем наступления лизингового платежа по договору лизинга.

Форма и Правила заполнения журнала учета счетов-фактур утверждены постановлением Правительства РФ № 1137 от 26.12.2011 года. Журналы учета счетов-фактур сдают посредники, которые не являются ни плательщиками, ни налоговыми агентами по НДС если они выставляют или получают счета-фактуры в ходе посреднической деятельности.

Срок сбора документов пропущен: заполняем раздел 6

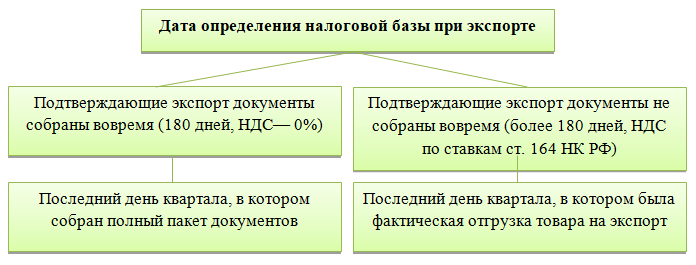

Если нужные документы в срок вы так и не собрали, с экспортной выручки придется исчислить НДС по ставке 10% или 18% в зависимости от вида товара (Пункт 9 ст. 165 НК РФ).

Исчисленный налог нужно отразить в разд. 6 декларации за тот квартал, когда была отгрузка товара, то есть необходимо будет подать уточненку (Статья 81, п. 9 ст. 167 НК РФ; п. 3 Порядка заполнения декларации).

Хотя есть мнение, что декларацию нужно подать за тот квартал, когда истекли 180 дней. И даже есть судебные решения, поддерживающие эту позицию (Постановление ФАС МО от 22.12.2010 N КА-А40/15981-10).

Мы решили уточнить этот вопрос у специалистов Минфина России. И вот что нам ответили.

Из авторитетных источников

Лозовая А.Н., Минфин России

«Так как в первоначальной декларации имеют место «неотражение или неполнота отражения сведений», приведшие к «занижению суммы налога, подлежащей уплате», на основании п. 1 ст. 81 НК РФ за налоговый период, на который приходится дата отгрузки экспортируемых товаров, нужно представить уточненную налоговую декларацию».

Скорее всего, после подачи уточненной декларации налоговики начислят вам пени начиная с 21-го числа месяца, следующего за кварталом, в котором была отгрузка товаров на экспорт, и до дня уплаты налога или представления декларации с данными по экспортной операции с подтверждающими документами (Письмо Минфина России от 28.07.2006 N 03-04-15/140). Но обязанность уплатить НДС возникает только на 181-й день, соответственно, пени в случае неуплаты должны начисляться с этой же даты. И суды это подтверждают (Постановления Президиума ВАС РФ от 16.05.2006 N 15326/05; ФАС ВВО от 07.10.2010 по делу N А43-40137/2009). Поэтому НДС по неподтвержденному экспорту лучше уплатить непосредственно на 181-й день, тогда пеней можно будет вообще избежать.

Пример 2. Порядок начисления НДС при экспорте, если пропущен срок сбора документов

Условие

Возьмем данные из примера 1, изменив их следующим образом: документы в течение 180 дней (то есть до 28.03.2011 включительно) не были собраны. Аналогичные товары, реализуемые на территории РФ, облагаются по ставке 18%.

Решение

Порядок действий будет следующий.Шаги 1 — 3. Будут такими же, как в примере 1.Шаг 4. 29.03.2011 (на 181-й день) пересчитываем выручку в рубли по курсу ЦБ РФ на дату отгрузки (Подпункт 1 п. 1, п. 9 ст. 167 НК РФ).

Экспортная выручка составляет 618 330 руб. (15 000 евро x 41,2220 руб/евро). В выписанный ранее счет-фактуру вносим изменения: меняем ставку с 0% на 18% (Пункты 2, 3 ст. 164 НК РФ). Сумма исчисленного НДС составляет 111 299,40 руб. (618 330 руб. x 18%).Шаг 5. Регистрируем счет-фактуру в книге продаж за III квартал 2010 г. (квартал, в котором товары отгружены на экспорт) (Письмо Минфина России от 05.07.2007 N 03-07-08/180). Для этого оформляем дополнительный лист к книге продаж (Пункт 16 Правил ведения книги покупок и книги продаж).Шаг 6. 29.03.2011 счет-фактуру в сумме 413 000 руб., в том числе НДС — 63 000 руб., полученный от организации Б, регистрируем в книге покупок за III квартал 2010 г. (квартал, в котором товары были отгружены) (Пункт 8 Правил ведения книги покупок и книги продаж). Для этого оформляем дополнительный лист к книге покупок (Пункт 7 Правил ведения книги покупок и книги продаж).Шаг 7. Заполняем разд. 6 уточненной декларации по НДС за III квартал 2010 г.

Шаг 8. Перечисляем в бюджет сумму исчисленного по этой операции НДС 48 299 руб. (111 299 руб. — 63 000 руб.).Шаг 9. Сдаем уточненную декларацию в ИФНС.

Шаг 8. Перечисляем в бюджет сумму исчисленного по этой операции НДС 48 299 руб. (111 299 руб. — 63 000 руб.).Шаг 9. Сдаем уточненную декларацию в ИФНС.

При этом вы всего лишь дополняете ранее сданную декларацию разд. 6, а все остальные разделы, кроме разд. 1 (он корректируется с учетом разд. 6), переносятся в уточненку без изменений.

Срок для представления уточненных деклараций не установлен, поэтому вы можете представить ее в день уплаты НДС или позже, главное — заплатите вовремя налог.

В бухгалтерском учете записи на дату приобретения товара (24.09.2010), на дату реализации товаров на экспорт (28.09.2010) и на дату поступления оплаты от иностранца (01.10.2010) будут такими же, как в примере 1.

|

Содержание операции |

Дт |

Кт |

Сумма |

|

На 181-й день с даты отгрузки (29.03.2011) |

|||

|

Начислен НДС по |

91 «Прочие доходы |

68 «Расчеты |

111 299,40 |

|

Принят к вычету входной |

68 «Расчеты |

19 «НДС |

63 000,00 |

Настройка декларации НДС

Чтобы начать работать с декларацией НДС, выполните следующие действия.

-

Из Microsoft Dynamics Lifecycle Services (LCS) в общей библиотеке активов загрузите последние версии конфигураций электронной отчетности (ER) для формата декларации НДС:

- Модель декларации по НДС (RU)

- Сопоставление модели декларации по НДС (RU)

- Формат декларации НДС 5.08 – эта конфигурация требуется для создания декларации по НДС за отчетный период 2021 года.

- Формат декларации НДС 5.09 – эта конфигурация требуется для создания декларации по НДС за отчетный период 2022 года.

Дополнительные сведения см. в разделе Загрузка конфигураций электронной отчетности из Lifecycle Services.

-

Загрузите и импортируйте настройки пакета управления данными.

Пакет данных содержит следующие элементы:

- Финансовые отчеты и ячейки финансовых отчетов для декларации НДС за 2021 и 2022 гг.

- Параметры электронных сообщений, которые используются для создания деклараций по НДС с использованием электронных форматов 5.08 и 5.09

Выполните следующие действия.

-

В общей библиотеке активов LCS выберите Пакет данных как тип актива. Загрузите пакет с именем Пакет декларации НДС v.5.08 v.5.09. Загружаемый файл называется VAT declaration v.5.08 v.5.09 package.zip.

-

В рабочей области Управление данными выберите Импорт.

-

В разделе Сведения о задании установите следующие значения:

- В поле Имя введите любое имя для задания.

- В поле Формат исходных данных выберите Пакет.

-

В поле Отправить файл данных выберите Отправить, затем выберите файл VAT declaration v.5.08 v.5.09 package.zip, загруженный ранее.

-

-

После отправки информационных объектов выберите Импорт.

-

В Finance выберите пункты Главная книга > Настройка финансовых отчетов > Финансовые отчеты и проверьте финансовые отчеты, который вы импортировали. (Все данные, которые были импортированы, представлены только на русском языке.)

Отчет Код отчета Описание Декларация по НДС 2021 НДС 2021 Декларация по налогу на добавленную стоимость (2021) Декларация по НДС 2022 НДС 2022 Декларация по налогу на добавленную стоимость (2022) -

Выберите строку для кода отчета НДС 2019, затем в области действий выберите Настройка.

-

На странице Настройка реквизитов отсортируйте ячейки финансового отчету по столбцу Описание. Затем просмотрите список ячеек финансового отчета.

-

Необязательно: Настройте финансовый отчет для декларации по НДС и настройте правила расчета для ячеек финансового отчета.

Примечание

При использовании финансовых отчетов для создания данных для некоторых ячеек в разделе 3 декларации по НДС на основе настройки ячеек финансового отчета следует выполнить этот необязательный шаг.

Дополнительные сведения о настройке финансовых отчетов для России см. в разделе Финансовая отчетность (Россия).

-

Выберите пункты Налог > Запросы и отчеты > Электронные сообщения > Электронные сообщения и проверьте обработку импортированных электронных сообщений. (Большая часть данных, которые были импортированы, представлена только на русском языке.)

Обработка Код обработки Описание Декларация по НДС 2021 НДС 5.08 (2021) Декларация по налогу на добавленную стоимость (2021) Декларация по НДС 2022 НДС 5.09 (2022) Декларация по налогу на добавленную стоимость (2022) -

Выполните следующие действия для настройки формата электронной отчетности, который выполняется при создании декларации по НДС в электронном формате.

- Откройте Налог > Настройка > Электронные сообщения > Действия обработки сообщения.

- Выберите действие Создать NDS 5.08, затем выберите Изменить.

- Задайте для параметра Показать диалоговое окно значение Да.

- В поле Сопоставление формата выберите конфигурацию электронной отчетности Формат декларации НДС 5.08, загруженную ранее.

- Выберите действие Создать NDS 5.09, затем выберите Изменить.

- Задайте для параметра Показать диалоговое окно значение Да.

- В поле Сопоставление формата выберите конфигурацию электронной отчетности Формат декларации НДС 5.09, загруженную ранее.