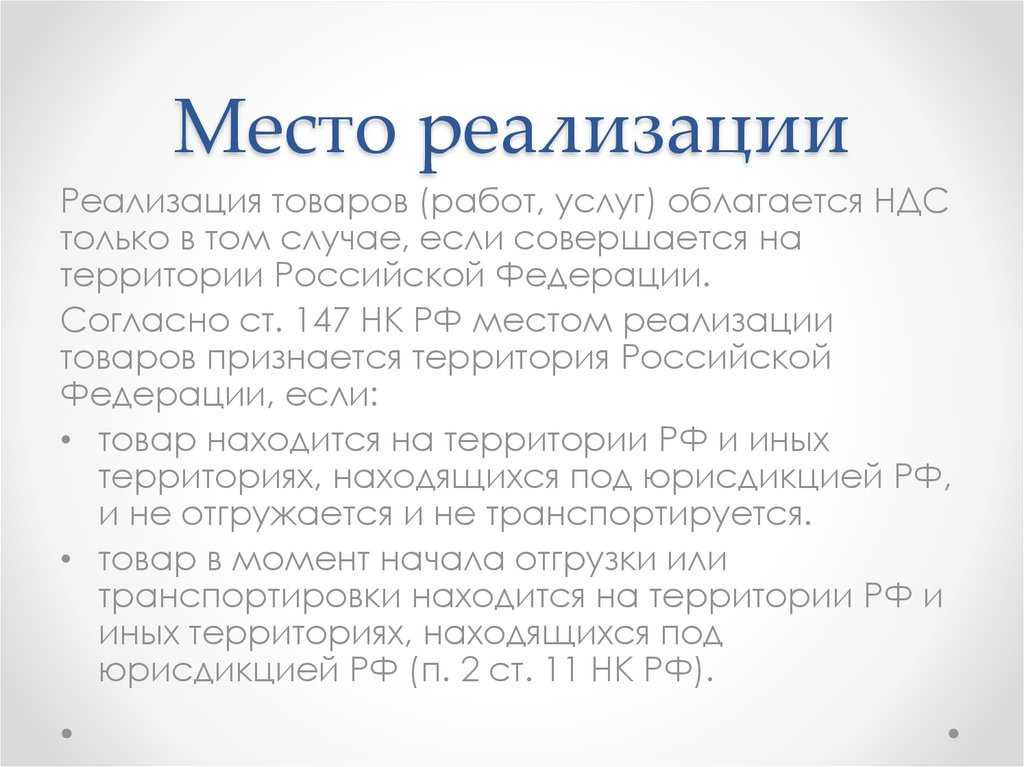

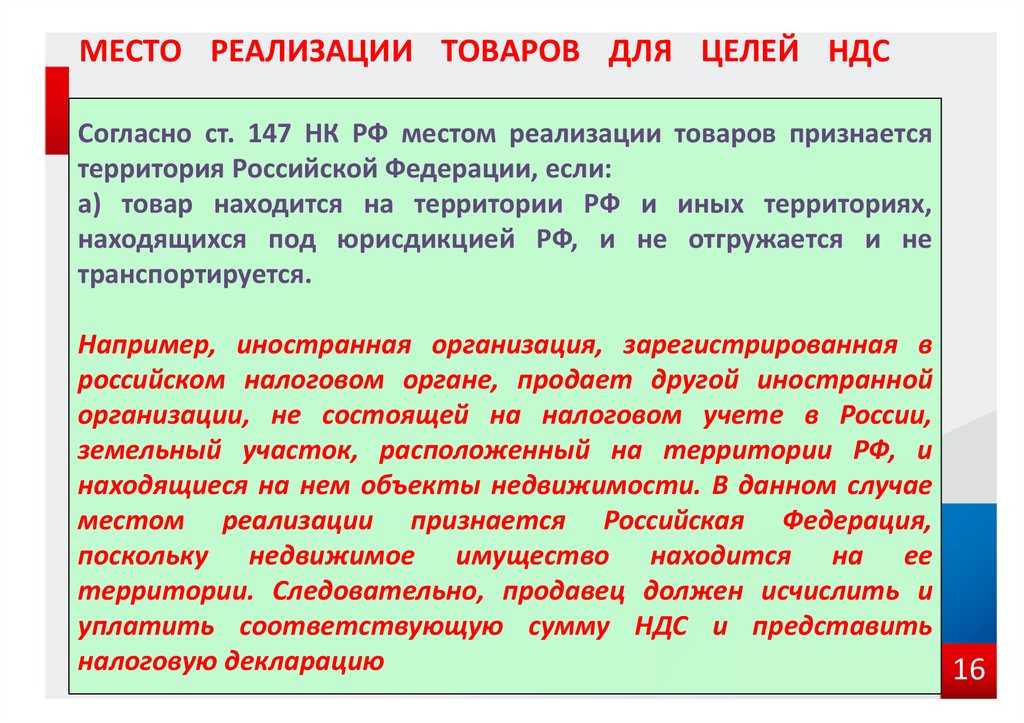

Налог на добавленную стоимость

Объектом налогообложения НДС является реализация услуг на территории РФ (пп. 1 п. 1 ст. 146 НК РФ). Если услуги реализуются на территории иностранного государства, то такие операции не являются объектами налогообложения.

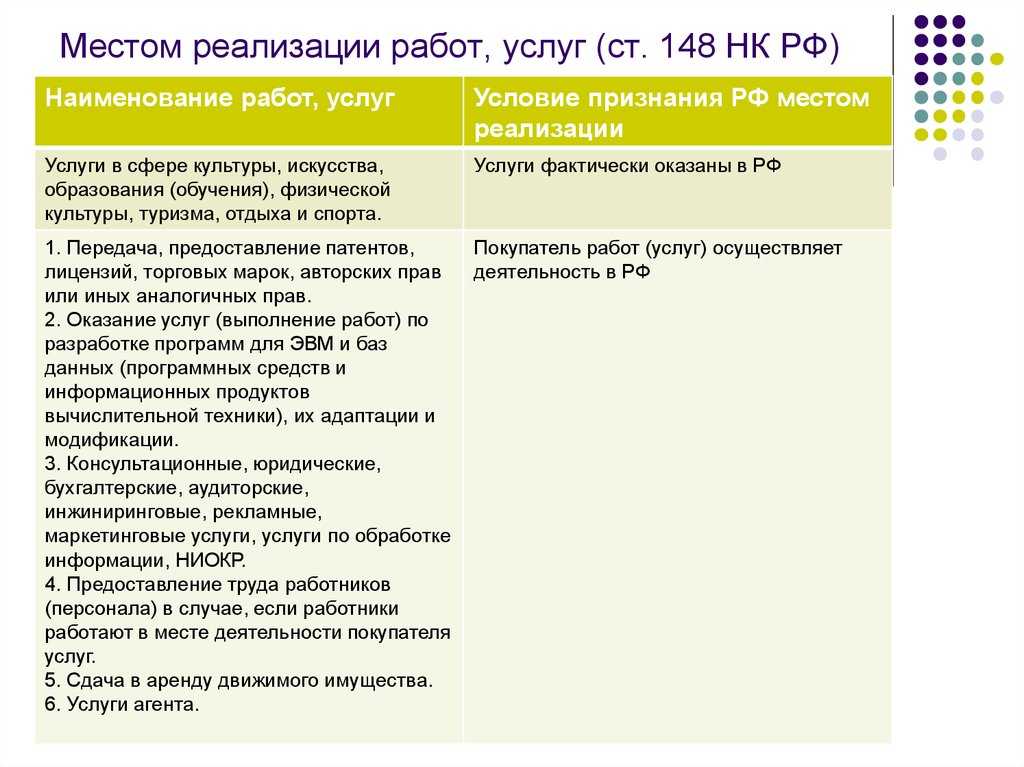

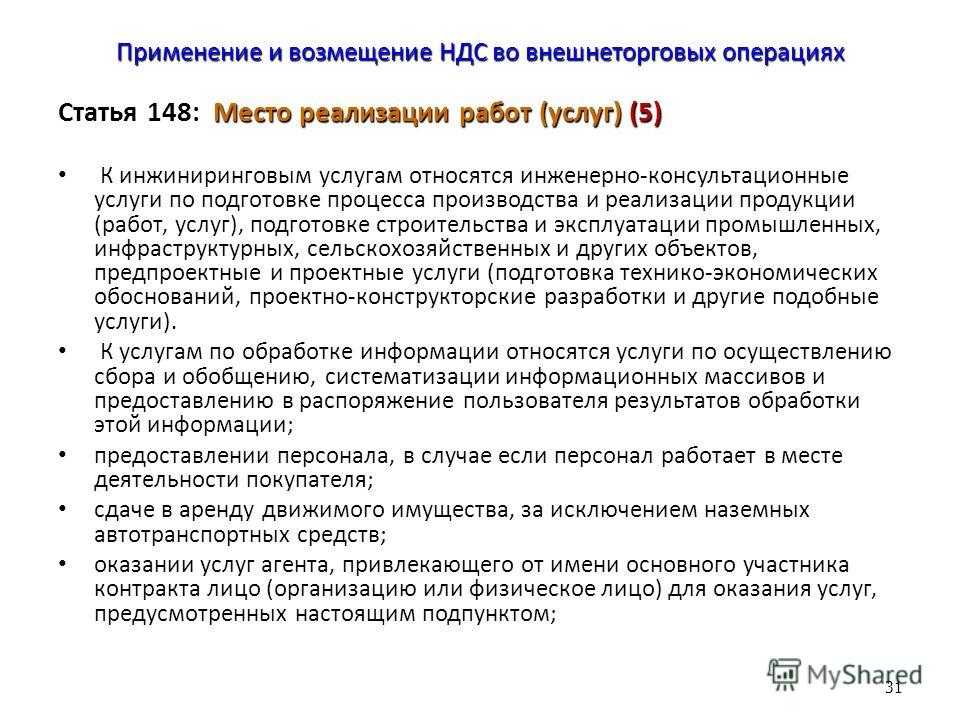

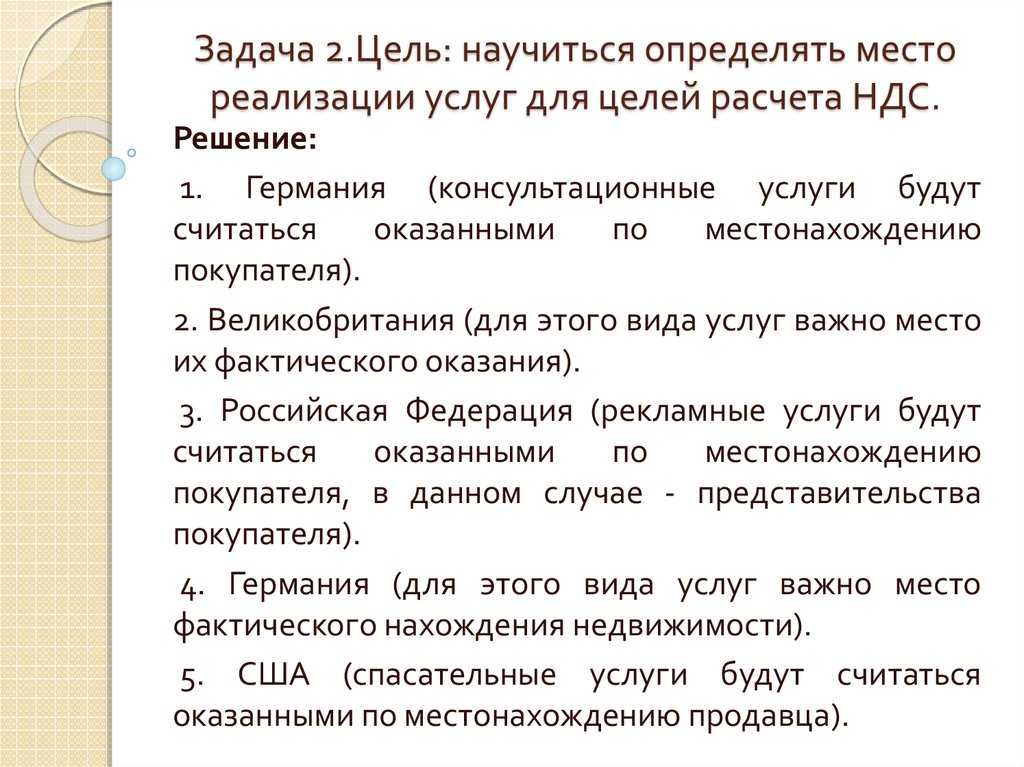

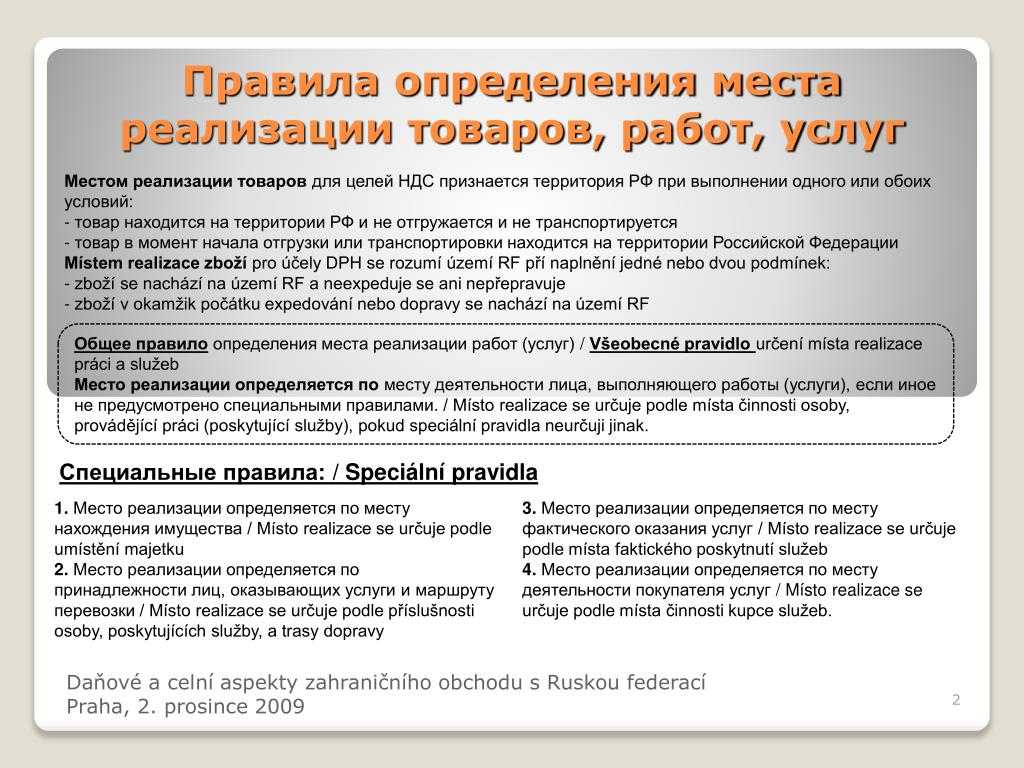

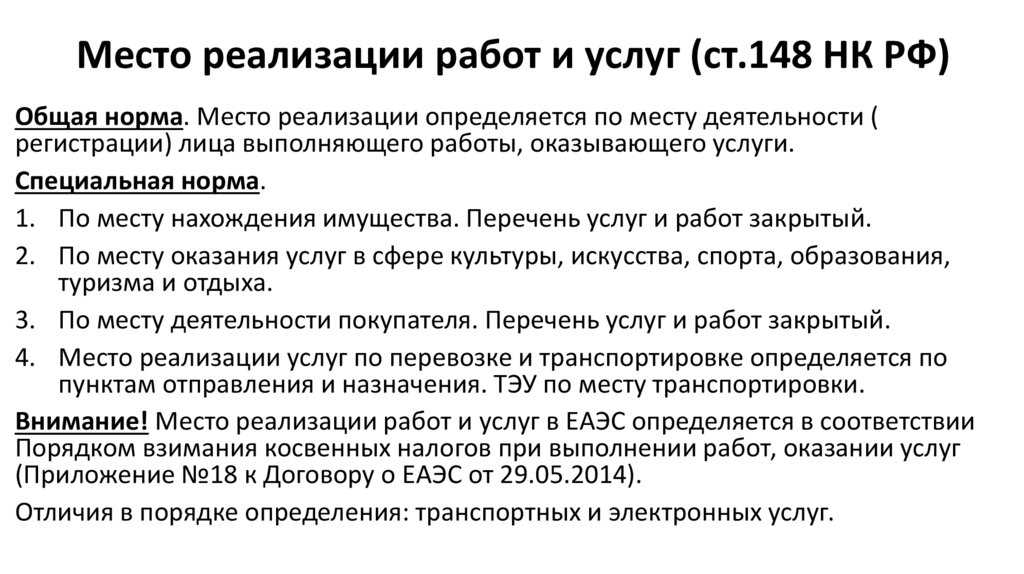

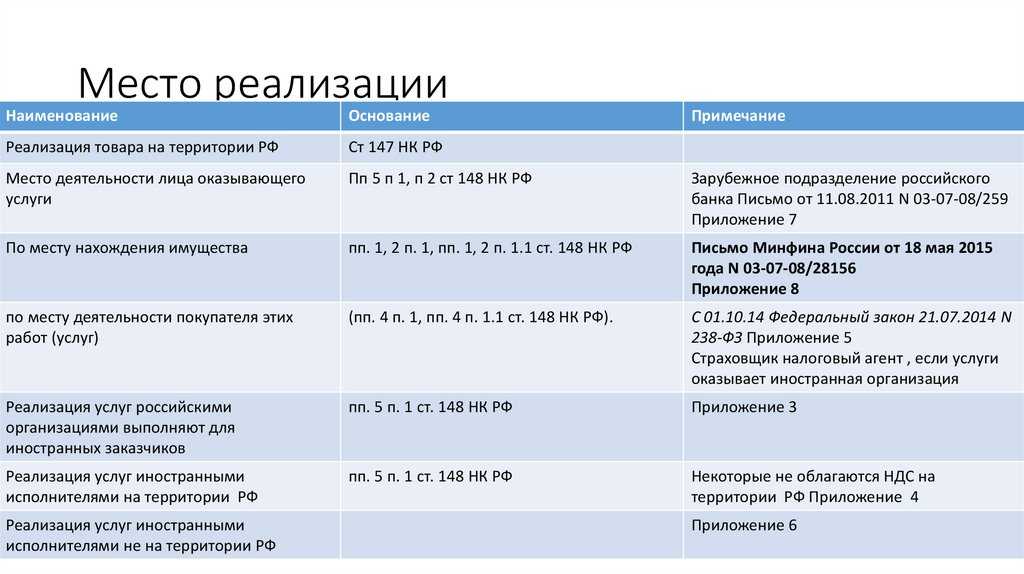

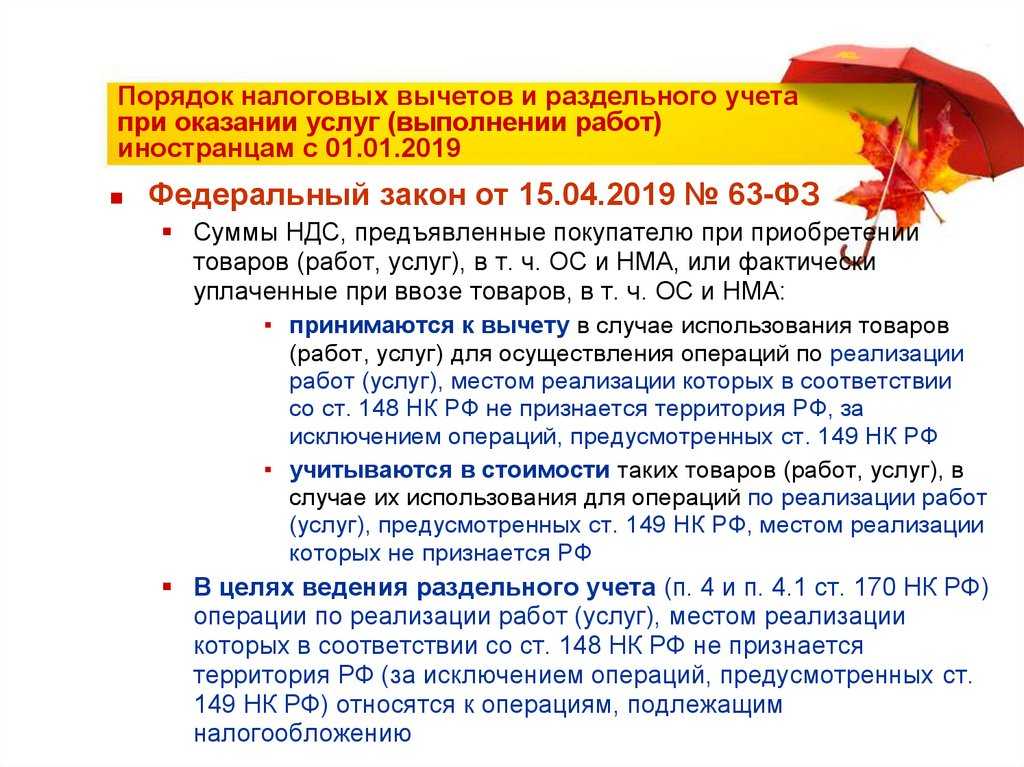

Местом реализации консультационных услуг (пп. 4 п. 1 ст. 148 НК РФ) признается территория РФ в случае, если их покупатель осуществляет деятельность на территории РФ. Местом осуществления деятельности покупателя считается территория РФ в случае фактического присутствия покупателя на территории РФ, то есть действует принцип «по покупателю». Аналогичный порядок применяется и в отношении юридических, бухгалтерских, инжиниринговых, рекламных услуг, услуг по обработке информации, а также при проведении научно-исследовательских и опытно-конструкторских работ.

Квалификация услуг как консультационных имеет немаловажное значение, поскольку налоговыми органами делаются попытки переквалификации. Так, в суде налогоплательщику пришлось доказывать, что аудиторские услуги по своей сути представляют собой сочетание бухгалтерских, юридических и консультационных услуг, поэтому он не включил выручку от проведения аудита иностранному покупателю в облагаемый НДС оборот (Постановление ФАС Северо-Западного округа от 11.02.2004 N А56-15663/03)

Налоговая инспекция оспаривала квалификацию предмета договора и расценила предмет договора как предоставление персонала для оказания услуг на территории РФ, в то время как фактически предметом договора явилось оказание консультационных услуг, передача в собственность иностранному покупателю авторских прав на разработанные консультантом средства программного обеспечения. Поскольку местом реализации договора не является территория РФ, отсутствует объект налогообложения по НДС (Постановление ФАС Западно-Сибирского округа от 19.05.2004 N Ф04/2740-980/А45-2004).

Критерием определения места фактического присутствия покупателя на территории РФ, необходимым для установления места потребления заказчиком консультационных услуг, является наличие государственной регистрации организации или индивидуального предпринимателя.

Доходы от оказания консультационных услуг, уменьшенные на величину расходов, являются объектом налогообложения по налогу на прибыль. Плательщиками налога являются как российские, так и иностранные организации (ст. 246 НК РФ). Если иностранная организация осуществляет (намеревается осуществлять) деятельность в РФ через отделение, то она обязана встать на учет в налоговом органе по месту осуществления деятельности (Приказ МНС России от 07.04.2000 N АП-3-06/124 «Об утверждении Положения об особенностях учета в налоговых органах иностранных организаций»).

Статьей 311 НК РФ предусмотрено, что доходы, полученные российской организацией от источников за пределами РФ, учитываются при определении ее налоговой базы. Суммы налога на прибыль, выплаченные в соответствии с законодательством иностранных государств российской организацией, засчитываются при уплате этой организацией налога на прибыль в РФ (п. 3 ст. 311 НК РФ).

Иностранные организации являются самостоятельными плательщиками налога на прибыль (ст. 246 НК РФ) только при осуществлении своей деятельности в РФ через постоянные представительства и (или) при получении доходов от источников в РФ.

Однако не все доходы иностранной организации подлежат обложению налогом у источника выплаты. Облагаемые виды доходов, не связанных с предпринимательской деятельностью в РФ, ограничены и приведены в п. 1 ст. 309 НК РФ.

Определим признаки, приводящие к образованию постоянного представительства иностранной организации в РФ (п. 2 ст. 306 НК РФ), когда налог на прибыль уплачивается ею самостоятельно. К ним относятся в совокупности следующие: наличие обособленного подразделения (любого иного места деятельности) в РФ, осуществление предпринимательской деятельности на регулярной основе.

Реализация работ и услуг иностранными компаниями

Два основных налога, которые взимаются с организаций, – это налог на добавленную стоимость (далее – НДС) и налог на прибыль. Но в данной статье мы сосредоточимся на первом и рассмотрим, каким образом он исчисляется, кем и когда уплачивается.

Руководство иностранной организации, решившей вступить в борьбу за российского потребителя, должно понимать специфику нашего рынка и налогового законодательства. Начать можно с малого и выяснить, например, платят ли иностранные компании НДС, если реализуют свои услуги в России. И хотя понятие НДС знакомо практически любому обывателю (а топ-менеджеру тем более), порядок работы с этим налогом имеет свои особенности в каждой стране.

Российская Федерация в этом смысле не является исключением: деятельность иностранных компаний подлежит налогообложению (включая уже упомянутый НДС). Но наше законодательство никак нельзя назвать простым и однозначным, ведь иногда разобраться в его хитросплетениях под силу лишь юристам. Именно поэтому, прежде чем расширять зону своего присутствия, нужно уточнить, как уплачивается НДС при реализации услуг на территории РФ.

В какой срок нужно оплатить НДС за нерезидента в бюджет?

Срок уплаты НДС за нерезидента установлен пп.1 ст.425 НК РК. Уплатить исчисленный налог необходимо до 25 числа второго месяца, следующего за отчетным периодом, в который был совершен оборот.

Датой совершения оборота является дата подписания документов, подтверждающих выполнение или оказание РУ (п.4 ст.442 НК РК).

Например, если акт выполненных работ был подписан в июле 2020 г., а казахстанский налогоплательщик –ТОО на ОУР, для которого отчетным периодом является квартал (в данном случае -3-й квартал), то уплатить налог ТОО должно будет до 25 ноября 2020 г. Логика расчета срока уплаты следующая:

- оборот совершен в июле;

- отчетный 3-й квартал заканчивается в сентябре;

- второй месяц, после завершения отчетного квартала –ноябрь.

Налоговые агенты по уплате НДС

Налоговый агент – это посредник, который рассчитывает, удерживает у налогоплательщика и перечисляет в бюджет сумму НДС. Налогоплательщиком называется организация, деятельность которой облагается налогами по законодательству РФ.

Именно по причине отсутствия регистрации в ФНС уплата НДС за иностранное юридическое лицо осуществляется налоговым агентом.

В обязанности налогового агента входит:

- своевременный и корректный расчет налога, его удержание и перечисление в бюджет;

- учет начисленных и выплаченных налогоплательщикам доходов;

- контроль налогов (исчисление, удержание, перечисление в бюджет);

- письменное информирование налоговой инспекции о невозможности удержать налог и сумме задолженности налогоплательщика. Уведомление направляется в инспекцию по месту учета налогового агента, срок информирования – 1 месяц с момента, когда агент узнал об образовании задолженности;

- предоставление подтверждающей документации;

- хранение документов, на основании которых осуществлялись расчеты налогов, в течение 4 лет;

Как защитить налоговые расходы на консультационные услуги

арбитражных дел, связанных с учетом расходов на консультационные (консалтинговые) услуги, рассмотренные с сентября 2005 года по сентябрь 2006 года включительно

Расходы на консультационные услуги наряду с юридическими и маркетинговыми традиционно вызывают повышенный интерес налоговых органов.

Это и понятно: самый простой путь увеличить расходы для налога на прибыль — заключить «нематериальный» договор, то есть на оказание услуг, например консультационных.

Оценить, сколько реально такие услуги стоят, налоговикам достаточно сложно — не так просто найти полный аналог конкретной консультации на рынке.

Поэтому компании широко используют такие договоры для снижения налогового бремени. Ведь расходы на юридические, информационные, консультационные и иные аналогичные услуги относятся к прочим расходам, связанным с производством и реализацией (подп. 14, 15 п. 1 ст. 264 НК РФ).

Естественно, что налоговики обращают пристальное внимание на такие договоры. Иногда это оправданно

А иногда повышенный интерес безоснователен. И страдают в итоге законопослушные плательщики, которым приходится дополнительно доказывать обоснованность расходов.

Налог на прибыль

В этой части нас будет интересовать не просто плательщик налога на прибыль, а, как и ранее, плательщик — налоговый агент.

Налоговым агентом по налогу на прибыль организация становится при выплате доходов иностранной организации, не имеющей постоянного представительства в РФ.

Статьей 247 НК РФ предусмотрено, что объектом налогообложения для иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, признаются доходы, полученные от источников в РФ, уменьшенные на величину произведенных этими постоянными представительствами расходов.

В соответствии со ст. 310 НК РФ, налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается именно российской организацией (иностранной организацией, осуществляющей деятельность в РФ через постоянное представительство), выплачивающими доход иностранной организации при каждой выплате доходов.

Обратите внимание, что приведенная нами норма является императивной, то есть не подлежащей изменению. На практике, некоторые налогоплательщики, не желающие обременять себя уплатой налога за контрагента, полагают, что если в договоре сделать оговорку о том, что обязанность по уплате налога на прибыль возникает у покупателя — иностранной организации, то в силу договора покупатель будет обязан уплатить налог, а поставщику российской организации, останется уплатить налог на прибыль только за себя

На практике, некоторые налогоплательщики, не желающие обременять себя уплатой налога за контрагента, полагают, что если в договоре сделать оговорку о том, что обязанность по уплате налога на прибыль возникает у покупателя — иностранной организации, то в силу договора покупатель будет обязан уплатить налог, а поставщику российской организации, останется уплатить налог на прибыль только за себя.

Согласно ст. 45 НК РФ, обязанность по уплате налога считается исполненной налогоплательщиком со дня удержания сумм налога налоговым агентом, если обязанность по исчислению и удержанию налога из денежных средств налогоплательщика возложена на налогового агента.

Таким образом, возложить обязанность по налогу на прибыль на другого субъекта хозяйственной деятельности (контрагента), если в отношении него компания является налоговым агентом, невозможно.

За невыполнение обязанности по перечислению налога, налоговый агент может быть привлечен к ответственности по ст. 123 НК РФ, штраф 20% от суммы налога, которая не удержана и (или) не перечислена в бюджет.

Если возможности удержать налог на прибыль у компании не было, то привлечь ее к ответственности нельзя (п. 21 Постановления Пленума ВАС РФ от 30.07.2013 N 57), при этом возложение обязанности налогового агента в силу договора, основанием для не исполнения обязанности не является.

Контрагент иностранец привлекаться к ответственности по указанной статье не будет, поскольку на него не может быть возложена ответственность за действия либо бездействие других налогоплательщиков (налоговых агентов).

В заключение отметим, что рассмотренные нами случаи включения в договор налоговых оговорок наиболее часто встречающиеся, это связано с тем, что мало найдется компаний на территории РФ, которые бы не являлись плательщиками НДФЛ, НДС или налога на прибыль (исключение составляют организации, применяющие специальные режимы налогообложения).

Но, как бы ни хотелось бизнесменам хоть немного изменить установленный НК РФ порядок исчисления и уплаты того или иного налога, делать этого категорически нельзя под страхом существующих санкций (ст. 123 НК РФ), размеры взысканий по которым могут быть вполне ощутимы для бизнеса.

Что указать в чеке самозанятому, работающему с иностранными лицами и компаниями

В чеке, который самозанятый формирует после получения денег от иностранного клиента или компании, обязательно указывается:

- данные клиента (ФИО, если компания – полное наименование);

- оказанная услуга, за которую получены средства;

- физическому или юридическому лицу отправляется чек (нажимая кнопку «юридическому лицу» нажмите также слайдер – иностранная организация);

- перечисленная клиентом сумма за работу или товар.

Поэтому заплатить налог придётся со всей той суммы, которая была отправлена вашим партнёром. Что касается самой уплаты налога, то она производится в стандартном режиме – до 9 числа следующего месяца должны быть сформированы все чеки самозанятых, после чего до 25 числа требуется оплатить начисленную налоговой сумму взноса.

Стоит учесть, что отображать перечисленную сумму нужно в рублях. Если доход получен в иной валюте, надо осуществить пересчёт суммы в рубли.

Пересчёт в рубли совершается по курсу валюты на момент получения средств на счёт/карту. То есть, если иностранный партнёр перевёл вам деньги 21 февраля 2021 года, то и для конвертации надо использовать официальный курс ЦБ РФ на этот день.

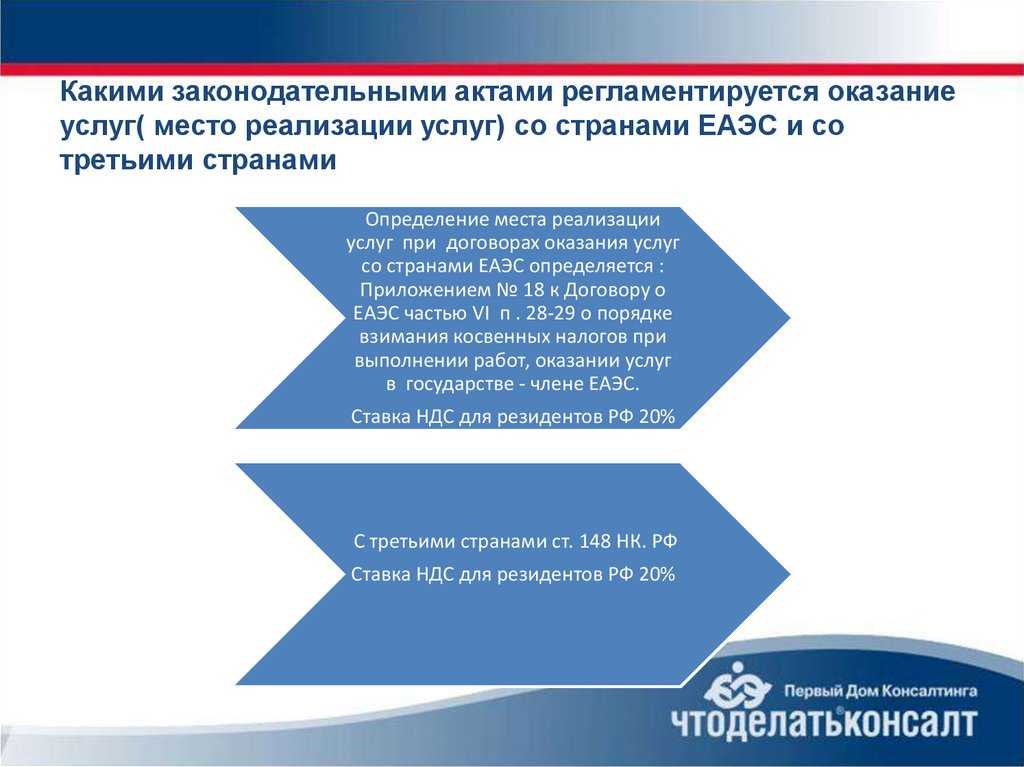

Оказание услуг нерезиденту

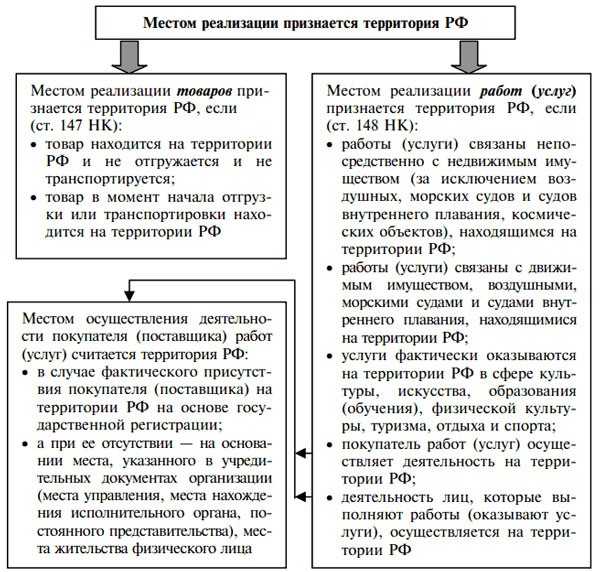

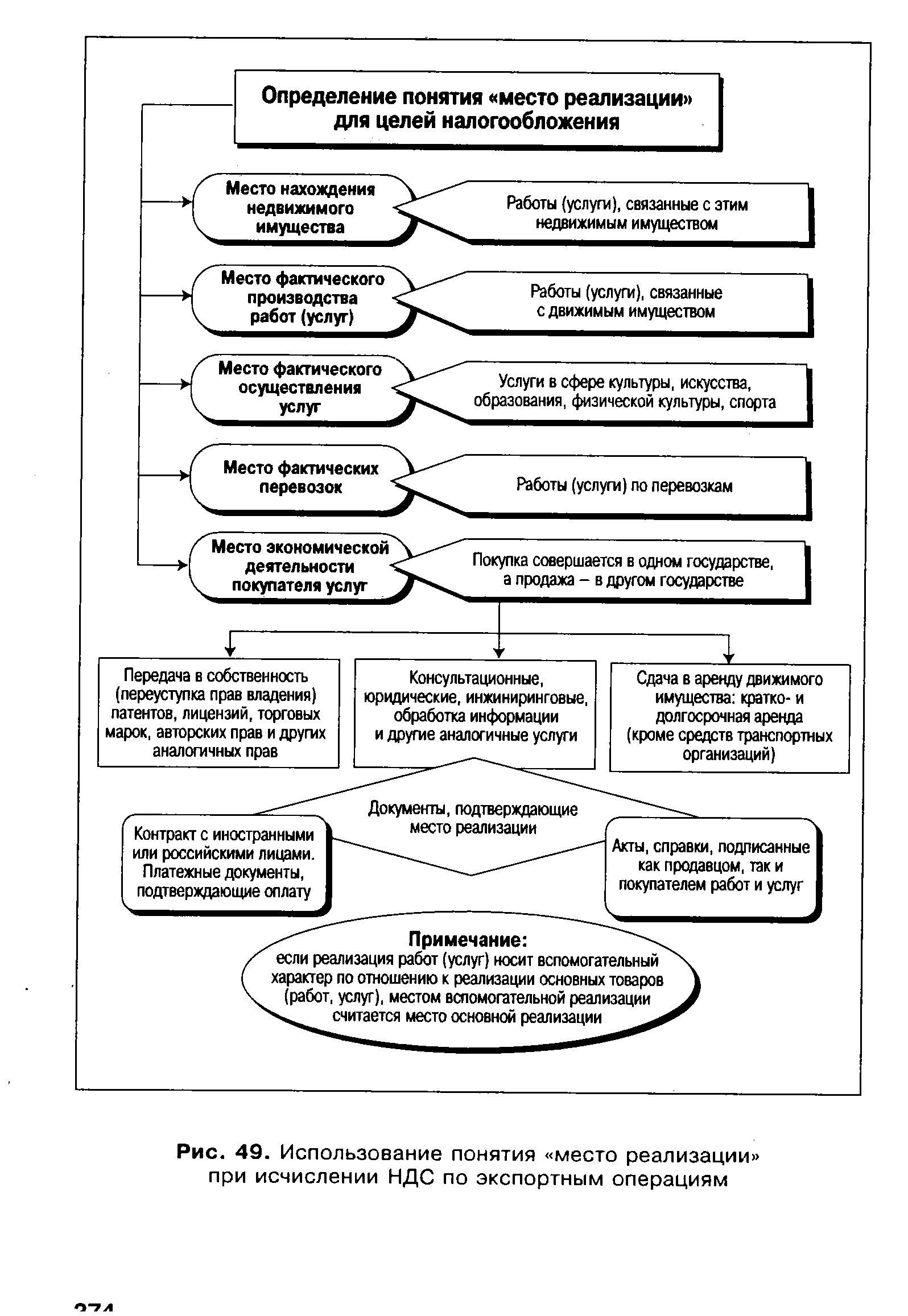

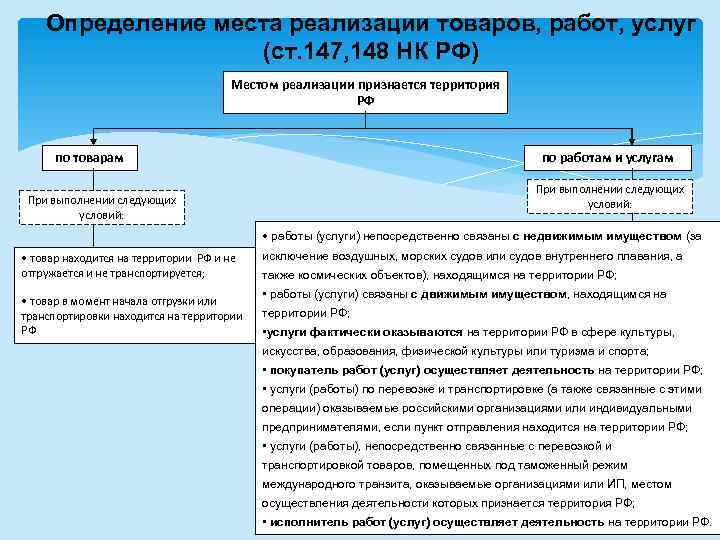

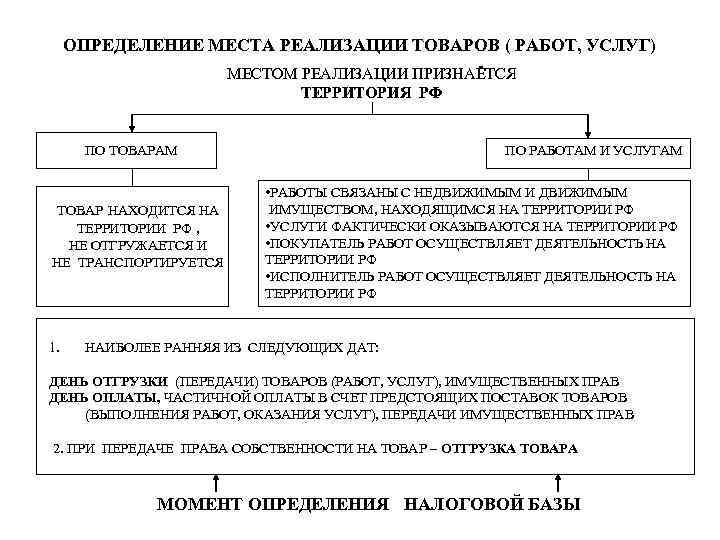

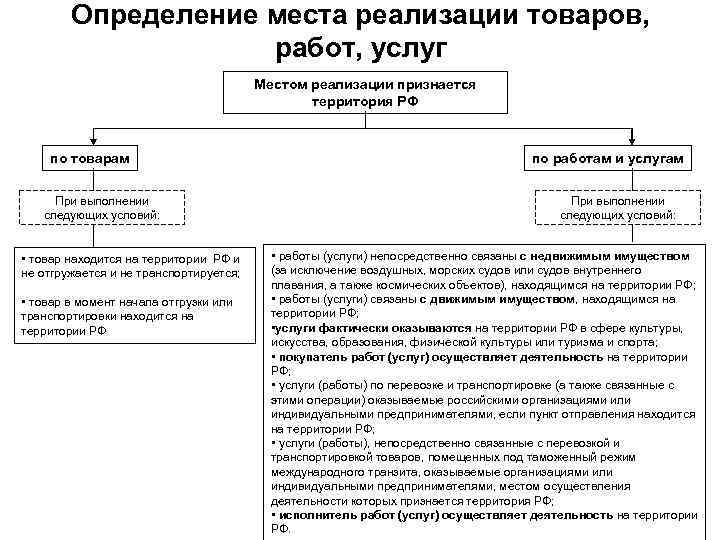

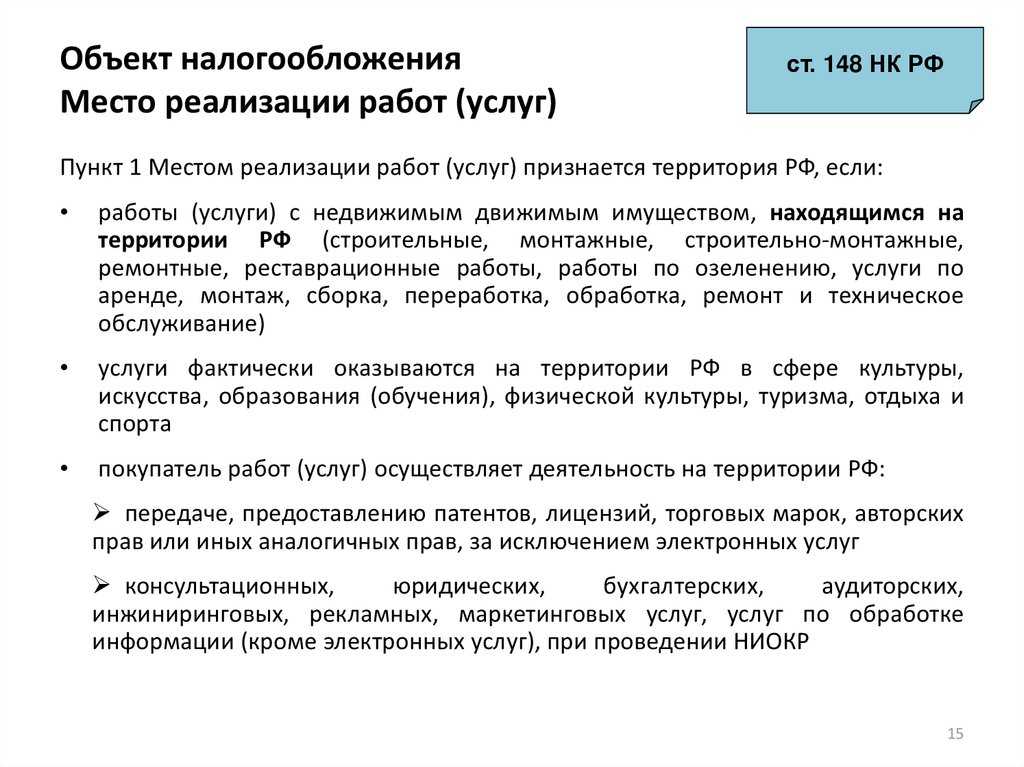

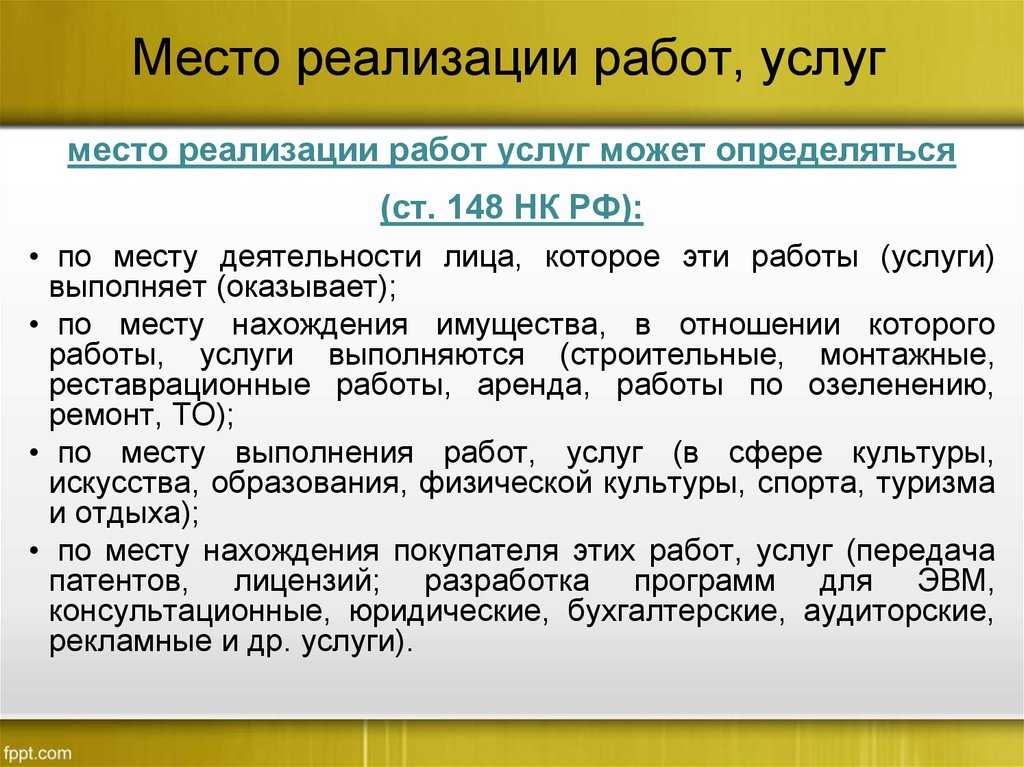

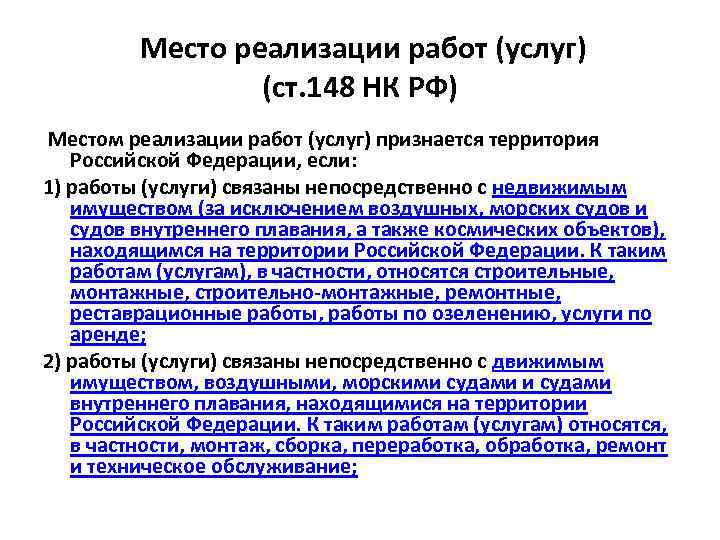

Услуги связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), которое находится на территории Российской Федерации. Это, например, строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде. Допустим, фирма оказывает услуги иностранной компании по реконструкции офисного здания в г. Оренбурге. Поскольку эти работы связаны с недвижимостью, находящейся на территории России, место их реализации – Россия.

Следовательно, оказание услуг подпадает под обложение НДС; 2.

Услуги связаны с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, которые находятся на территории Российской Федерации.

Это, например, работы, связанные с монтажом, сборкой, переработкой, обработкой, ремонтом и техническим обслуживанием.

НДС

Налог на добавленную стоимость является косвенным налогом, уплачиваемым продавцом при реализации товара (услуги). Формируя цену, продавец «добавляет» к стоимости товара сумму НДС, исчисленную исходя из ставок налога (ст. 164 НК РФ).

Пункт 1 статьи 143 НК РФ довольно точно определяет круг плательщиков данного налога, ими являются организации и индивидуальные предприниматели, реализующие товары (работы, услуги) на территории Российской Федерации. Казалось бы, вопросов возникать не должно, но предприниматели, не ищут легких путей и в стремлении преумножить свою прибыль, изобретают в процессе работы все новые и новые схемы оптимизации налогообложения.

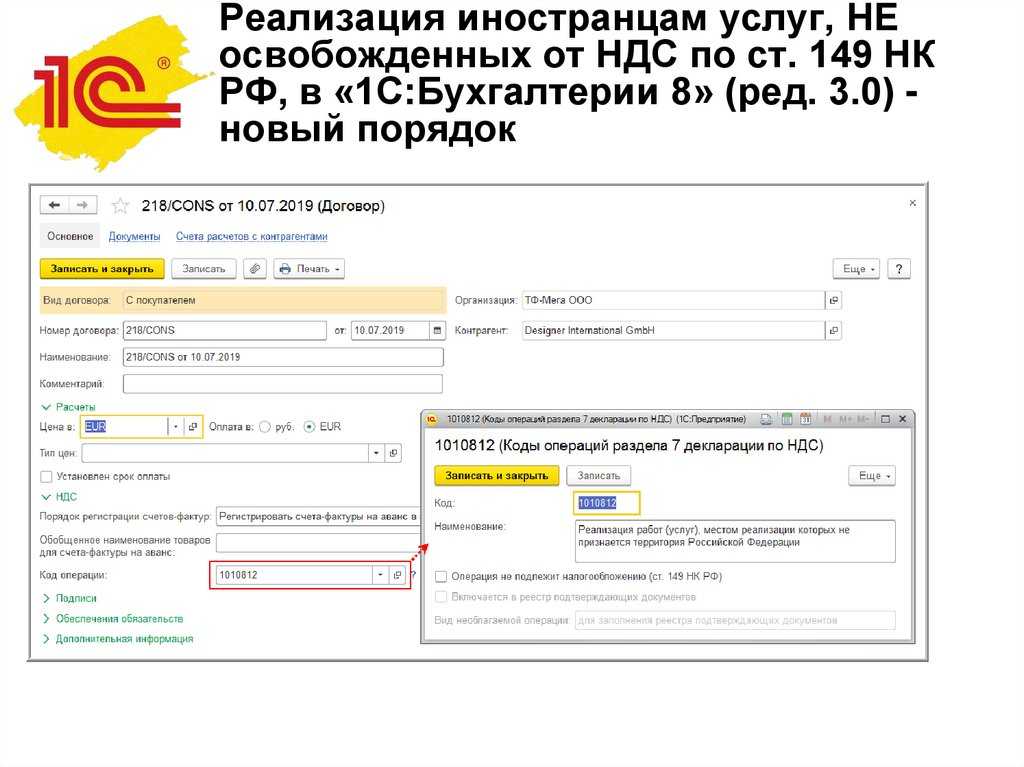

Речь идет о сделках, например купли-продажи, когда покупателем товаров (работ, услуг) является российская организация, а продавцом — иностранное лицо, не состоящее на учете в налоговых органах РФ (п. п. 1, 2 ст. 161 НК РФ) (НК РФ также определяет и иные ситуации, когда у российской организации возникают обязанности налогового агента, но в данной статье вид сделки значения не имеет).

При заключении указанных договоров, у российской организации возникают обязанности налогового агента по НДС. Это означает, что организация должна удержать НДС из денежных средств, которые перечисляются иностранному продавцу и перечислить налог в бюджет. Сумма НДС определяется путем умножения налоговой базы и налоговой ставки.

Следующая налоговая оговорка по НДС, необходимость в которой может возникнуть при совершении сделки, это налоговая оговорка по возможности распределять риск изменения налоговой квалификации сделки.

До 2014 года судебная практика складывалась таким образом, что если в договоре не указано, что цена не включает (включает) сумму НДС, то сумма налога начислялась сверху цены товара (услуги). То есть доход продавца в этом случае оставался без изменений, а сумма, уплачиваемая покупателем, увеличивалась.

На сегодняшний день судебная практика такова, что если в договоре не указано и из иных обстоятельств не следует, что цена не включает сумму налога, предъявляемая покупателю продавцом сумма налога выделяется последним из указанной в договоре цены, для чего определяется расчетным методом (Постановление Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»).

Согласно п. 17 указанного Постановления, по смыслу положений пунктов 1 и 4 статьи 168 НК РФ сумма налога, предъявляемая покупателю при реализации товаров (работ, услуг), передаче имущественных прав, должна быть учтена при определении окончательного размера указанной в договоре цены и выделена в расчетных и первичных учетных документах, счетах-фактурах отдельной строкой. При этом бремя обеспечения выполнения этих требований лежит на продавце как налогоплательщике, обязанном учесть такую операцию по реализации при формировании налоговой базы и исчислении подлежащего уплате в бюджет налога по итогам соответствующего налогового периода.

На практике встречаются случаи, когда стороны при заключении договора на этапе формирования цены, распределяют сумму НДС, подлежащую уплате в цене договора. Это так называемый механизм «скрытой» компенсации, что вполне допускает гражданский кодекс, поскольку условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 421 ГК РФ).

Нужно ли высылать чек иностранному партнёру?

![]()

В большинстве случаев иностранные клиенты самозанятых не слишком заинтересованы в получении чеков самозанятых. Однако, правильно сформировать чек и отправить его клиенту – это обязанность, а не право. Поэтому, даже если заказчику это не нужно, самозанятый все же должен отправить ему чек:

- по электронной почте;

- в мессенджере;

- через банковское приложение (если регистрировались самозанятым через банк).

Сформировать чек и направить его плательщику самозанятый может в любое время до 9 числа следующего месяца, однако, удобнее создавать его в день получения средств. Так не придется искать бывший актуальным курс валюты на специальных площадках, достаточно просто в любой поисковой системе указать наименование валют и размер перечисленных средств.

Итак, оказывать услуги самозанятые могут не только россиянам, но и зарубежным клиентам и компаниям. При этом, общие правила правоотношений схожи, и различаются по большей части в вопросах выставления счёта заказчику и формировании чека на перечисляемую оплату. Так как налоги с России платятся в рублях, в чеках требуется указать перечисленную вам партнером сумму, переведя ее в рубли по курсу на момент получения средств.

(Visited 29 508 times, 4 visits today)

Критерии контролируемых сделок

В силу положений пунктом 1 статьи 105.14 НК РФ контролируемыми сделками признаются сделки между взаимозависимыми лицами, если одна из сторон сделки не является резидентом РФ. Положениями статьи 105.14 НК РФ особенности в виде требований к размеру суммы доходов по сделкам между взаимозависимыми лицами, в которых одна из сторон не является налоговым резидентом Российской Федерации, в целях признания таких сделок контролируемыми не предусмотрены. Таким образом, любая сделка между взаимозависимыми лицами, если одна из сторон сделки не является резидентом РФ,

Взаимозависимые лица — это организации и физические лица, отношения между которыми могут влиять на условия их сделок. Взаимозависимость возникает из-за участия в уставном капитале, наличия полномочий по назначению руководства фирмы, должностного подчинения или семейных связей. Перечень ситуаций, когда лица будут взаимозависимы, есть в п. 2 ст. 105.1 НК РФ. Сделка между ООО и ЕИО, действующего в качестве физического лица, будет признаваться взаимозависимой. Поскольку ЕИО будет являться нерезидентом, то такая сделка подпадает под определение контролируемой сделки.

О контролируемой сделке необходимо уведомлять налоговый орган. О контролируемых сделках, совершенных в течение года, необходимо подавать уведомление в налоговый орган не позднее 20 мая следующего года (п. 6 ст. 6.1, п. 2 ст. 105.16 НК РФ). Штраф за подачу уведомления с нарушением срока или с недостоверными сведениями — 5 000 руб. (ст. 129.4 НК РФ).

Кроме того, налоговый орган вправе осуществлять контроль цен по вышеуказанной сделке

В связи с этим очень важно, чтобы цена в такой сделке не была заниженной или завышенной и соответствовала среднерыночным ценам за аналогичные услуги

Перечень кодов валютных операций

| Код валютной операции | Описание кода валютной операции |

| 10100 | Это расчетные операции нерезидентов по предоплате резиденту за вывозимые из России товары (авансовые платежи), в том числе по агентскому договору, договору поручения |

| 10200 | Обозначает осуществляемые нерезидентом расчеты резиденту в случае наличия отсрочки платежа за вывозимую из РФ продукцию (отсрочка платежа) |

| 11100 | Это расчетные операции резидента по предоплате нерезиденту за ввозимые в Россию товары (авансовые платежи), в том числе по агентскому договору, договору поручения |

| 11200 | Обозначает проведение расчетов резидента, если нерезидентом дана отсрочка платежа за ввезенную в Россию продукцию (отсрочка платежа) |

| 12050 | Оплата нерезидента в пользу резидента за товары, реализуемые заграницей без их ввоза в Россию |

| 12060 | Оплата резидента нерезиденту за реализуемые заграницей товары без их ввоза в Россию |

| 13010 | Платеж нерезидента резиденту за реализуемую в России продукцию |

| 13020 | Оплата резидента нерезиденту за реализуемую в России продукцию |

| 20100 | Обозначает осуществление нерезидентом предоплаты за оказываемые резидентом услуги/работы, а также расчеты, связанные с предварительной выплатой вознаграждения резиденту – доверительному управляющему по договору доверительного управления имуществом, резиденту-брокеру по договору о брокерском обслуживании, резиденту – клиринговой организации по договору об оказании клиринговых услуг (авансовый платеж) |

| 20200 | Данный код в платежном документе говорит о том, что нерезидент рассчитывается за выполненные резидентом работы/услуги, переданные информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них, включая выполнение указанных обязательств по договору комиссии (агентскому договору, договору поручения), а также расчеты, связанные с выплатой вознаграждения резиденту – доверительному управляющему по договору доверительного управления имуществом, резиденту-брокеру по договору о брокерском обслуживании, резиденту – клиринговой организации по договору об оказании клиринговых услуг (отсрочка платежа) |

| 20300 | Оплата нерезидента резиденту по договору аренды движимого или недвижимого имущества |

| 20500 | Так отмечаются расчеты в рамках выполнения договоров комиссии (поручения, предоставлении гарантии) от резидента (поверенного, агента, комиссионера) к нерезиденту (доверителю, принципалу или комитенту |

| 21100 | КВО 21100 в расчетном документе (справке) свидетельствует о проведении предоплаты резидента в пользу нерезидента — исполнителя работ (услуг) |

| 21200 | Представляет собой плату резидента за выполненные нерезидентом услуги |

| 35030 | Этот код ставится, если проводится платеж нерезидента резиденту по иным внешнеторговым операциям |

| 41030 | Данный КВВО обозначает, что проводятся расчеты по передаче средств в кредит нерезидентом в пользу резидента |

| 42015 | Данным кодом отмечаются операции, проводимые резидентом в связи с погашением основного долга нерезиденту в рамках выполнения кредитных обязательств |

| 61100 | Таким кодом помечаются валютные операции по движению инвалюты с одного транзитного счета резидента на другой |

| 61135 | Это перевод инвалюты со счета резидента, открытого в одном банке, на аналогичный счет, открытый в другом банке |

| 70010 | Этот код указывает на произведение выплаты налогов, сборов нерезидента в пользу резидента |

| 70020 | Этот код указывает на произведение выплаты налогов, сборов резидента в пользу нерезидента |

| 70050 | Этот код указывает на произведение выплаты нерезидентом зарплаты резиденту |

| 70060 | Этот код указывает на произведение выплаты резидентом зарплаты нерезиденту |

| 70205 | Иные расчеты, осуществляемые резидентом в адрес нерезидента по операциям, не являющимися торговыми |

| 99090 | Все прочие валютные операции, которые не были упомянуты по всем другим кодам |

Также читайте на сайте:

Ведение бухгалтерского учета

Выбор системы налогообложения

Порядок и сроки отчетности и уплаты налогов

Открытие расчетного счета