FAQ

️ Что означает, что самозанятый аннулировал чек?

Аннулирование, или корректировка чека, означает, что самозанятый удалил прежнюю запись о полученном доходе из информационной базы «Мой налог» и тем самым уменьшил налоговую базу по налогу на профессиональный доход.

Больше полезных статей о самозанятости:

- Можно ли участвовать в госзакупках;

- Как получить справку о доходах;

- Особенности процедуры банкротства;

- Может госслужащий стать плательщиком НПД;

- Можно ли зарегистрировать товарный знак;

- Как закрыть статус НПД — 3 способа;

- Примеры коммерческих предложений для бизнеса;

- Как и где сделать электронную подпись;

- Нужно ли использовать электронный документооборот;

- Можно ли сотрудничать между собой — правила заключения договора;

- Как правильно писать статус в документах.

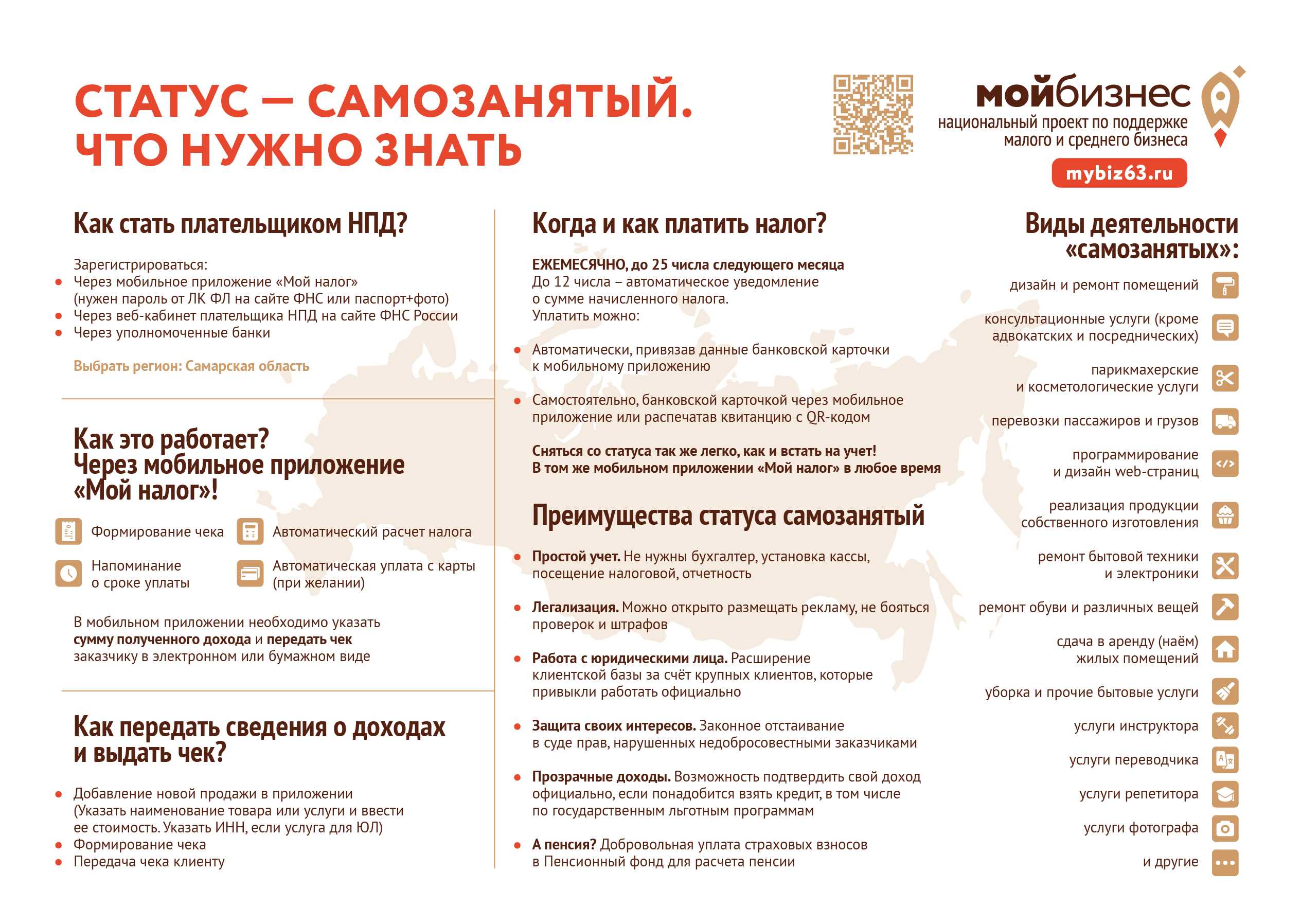

Чек – в приложении

Использовать ККТ (контрольно-кассовую технику) самозанятые не должны, однако чеки формировать они обязаны в любом случае. Для этого используется универсальное приложение «Мой налог», которое есть у любого плательщика НПД (налога на профессиональный доход).

Выдача чека имеет еще одну функцию – это передача сведений о реализации в ИФНС. На основании этой информации налоговики определят сумму налога к уплате (письма Минфина от 02.07.2019 № 03-11-10/48609, от 29.05.2019 № 03-01-15/39165).

При оформлении чека самозанятый нажимает кнопку «Новая продажа» в приложении и заполняет все необходимые реквизиты. После этого нужно нажать кнопку «Выдать чек».

При этом у самозанятого может возникнуть вопрос, как аннулировать чек в приложении «Мой налог».

Как же проверяют самозанятых?

Пока налоговики не придумали ничего лучше старой доброй практики «подсадных уток».

Например, предлагаете вы услуги помощи в домашнем хозяйстве через интернет. С вами связывается заказчик, вы приходите, что-то делаете, получаете оплату, а чек не выдаете. Ваш заказчик гордо демонстрирует вам удостоверение инспектора ФНС и далее по сюжету. Метод отработан налоговиками еще на кассах-«не онлайн». Просто, надежно и практично, как говорится…

Еще возможен вариант, когда получатель услуг самозанятого окажется чем-то недоволен и «настучит» в ФНС, что данный самозанятый еще и чеки не выдает. Но такие случаи в нашей стране все-таки редкость.

Ну и, конечно, налоговики могут запросить данные о поступлении денег на счета самозанятого и сравнить их с тем, что прошло через «Мой налог» (правда, запрос в банк возможен, когда в отношении самозанятого инициирована налоговая проверка). И если налоговая докажет, что это выручка,— поступившие суммы будут считаться доходом самозанятого.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

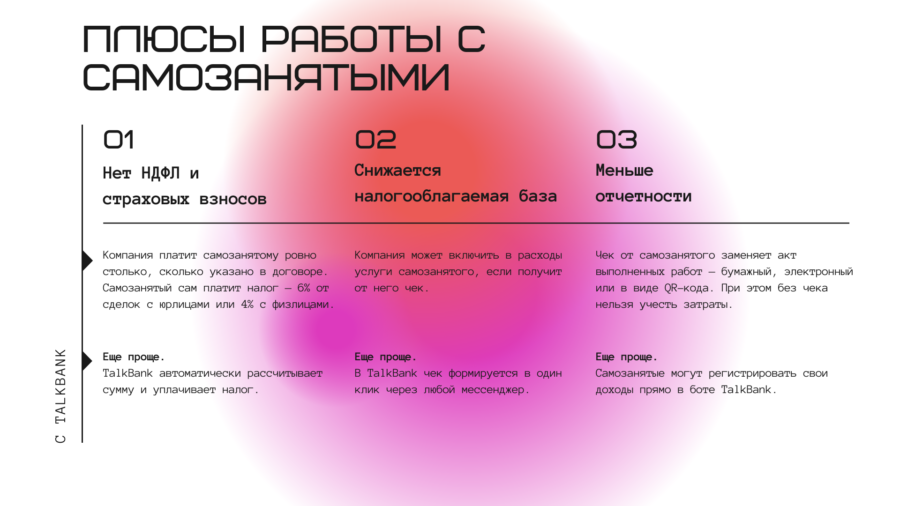

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой

Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

https://youtube.com/watch?v=2PyR6BUEEqc

Позволяет в пару кликов загружать чеки от самозанятых.

Обновления:

1.0 Исправил ошибки по распознаванию сумм.

1.1 Убрал распознование англ. языка, что улучшило разпознавание русского языка.

1.3 Убрал распознавание по jpg картинки переделал обработку под json формат.

1.4 Доработал заполнение документа Поступление (номер и дата вх., способ зачета аванса). Добавил поддержку веб-клиента

1.5 Добавил функционал загрузки чеков из почты. Добавил функционал по оповещению самозанятых.

1.6 Добавил опцию создание контрагента и договора. Можно включить данную опцию и если у вас нет данного контрагента и договора то обработка создаст.

Практика по судам

В основном до суда доходят те дела, где заказчиков подозревают в маскировке трудовых отношений отношениями гражданско-правового характера. При этом проверки проводятся ФНС совместно с Рострудом. Решений по переквалификации достаточно, вот примеры некоторых из них:

- Восточно-Сибирского (от 08.07.2021 по делу № А33-36428/2018);

- Дальневосточного (от 11.09.2020 по делу № Ф03-3529/2020);

- Поволжского (от 08.06.2020 по делу № Ф06-61089/2020);

- Волго-Вятского (от 06.03.2019 по делу № А28-1147/2018).

Абсолютно неважно, подрядчиком был самозанятый-физлицо или ИП — последствия признания переквалификации договора ГПХ в трудовой будут одинаковыми

Что такое переквалификация и за что она бывает

Сценариев, когда ФНС может переквалифицировать гражданско-правовой договор с самозанятым в трудовой, много. Вот некоторые из них.

- Самозанятый не может работать в компании, если был ее работником и уволился меньше двух лет назад. Этот запрет прописан в части 8 пункта 2 статьи 6 федерального закона № 422-ФЗ.

- Работодатель требует оформить самозанятость и не предлагает альтернативу. Считается, что именно исполнитель выбирает свой правовой статус, работодатель не вправе диктовать свои условия и принуждать физическое лицо регистрировать статус самозанятого в ФНС.

- В договоре прописаны трудовые обязанности, а не перечислены задачи и конкретные проекты, под которые приглашался самозанятый. Например, компания просит ежедневно проверять эффективность рекламной кампании, а не предоставлять еженедельный отчет. Правильно будет прописать цель и шаги ее достижения.

- Компания требует от самозанятого соблюдения рабочего графика, например с 9:00 до 18:00. На деле самозанятый сам выбирает время работы, главное — результат.

- Самозанятый привязан к конкретному месту работы. Самозанятый может прийти и разово выполнить задание на месте или работать удаленно, но постоянно быть в одной и той же точке по требованию работодателя нельзя.

Также переквалификация наступит, если самозанятые будут пользоваться материалами, инструментами и оборудованием работодателя. Например, корпоративным телефоном.

Обычно самозанятые получают сдельную оплату — гонорар за выполнение проекта. Если самозанятый будет получать одинаковые суммы денег регулярно на карту банка-партнера компании заказчика, для регулятора это будет показателем скрытых трудовых отношений. В этом случае тоже наступит переквалификация.

II.«Красные линии»

Где же та грань, за которой заканчивается самозанятость и начинаются трудовые отношения?

Определяющей является самостоятельность самозанятого как бизнес-единицы. Самозанятость – это форма предпринимательской деятельности, которой можно заниматься, в том числе, без регистрации в качестве ИП, как следует из абз. 2 п. 1 ст. 23 ГК РФ и п. 1 ст. 2 Федерального закона № 422-ФЗ. В свою очередь, предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (ст. 2 ГК РФ).

Если выясняется, что этой самостоятельности самозанятому как раз и не хватает, отношения с ним будут переквалифицированы в трудовые со всеми вытекающими отсюда последствиями, включая обвинение работодателя в недобросовестности в трудовой и налоговой сферах.

Налоговые органы констатировали, что выявляются случаи, когда самозанятые, заключая с организациями (ИП) договоры на оказание услуг, фактически работают у них. При этом работодатели минимизируют обязательства по уплате страховых взносов и не исполняют обязанности налогового агента по удержанию и перечислению НДФЛ.

Выявление признаков трудовых отношений является основанием для проверки и привлечения работодателя к ответственности за нарушение трудового и налогового законодательства.

В частности, в соответствии с ч. 4 и 5 ст. 5.27 КоАП РФ, заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем, влечет наложение административного штрафа:

- на должностных лиц – от 10 до 20 тыс. руб.;

- на ИП, – от 5 до 10 тыс. руб.;

- на юридических лиц – от 50 до 100 тыс. руб.

Совершение повторного нарушения в этой области влечет:

- для должностных лиц – дисквалификацию на срок от одного года до трех лет;

- для ИП – штраф от 30 до 40 тыс. руб.;

- для юридических лиц – штраф от 100 до 200 тыс. руб.

Самим пострадавшим от ущемления их прав работникам причитаются все выплаты и гарантии, которые они недополучили (социальные пособия, премии, надбавки и доплаты, отпуска и т. п.).

Выплаченные якобы самозанятым доходы, фактически получаемые в рамках трудовых отношений, подлежат обложению НДФЛ и страховыми взносами. Если выявляется злоупотребление, нацеленное на неправомерное применения специальных налоговых режимов посредством найма псевдосамозанятых, нарушитель оказывается на общем режиме налогообложения. Ему начисляются соответствующие налоговые недоимки, пени, штрафы, включая штрафы за несдачу налоговой отчетности по налогам, предусмотренным общим режимом налогообложения.

В последнее время ФНС все настойчивее указывает, что действия нанимателя, злоупотребляющего правом при работе с самозанятыми, рассматриваются через призму ст. 54.1 НК РФ как недобросовестные, нацеленные на получение необоснованных налоговых выгод путем заключения притворных сделок, организации фиктивного документооборота, главной целью которых является неуплата (неполная уплата) налогов, страховых взносов (Письма ФНС России от 16.09.2021 № АБ-4-20/13183@, от 28.12.2021 № СД-4-3/18371@, от 15.04.2022 № ЕА-4-15/4674).

Как ничего не нарушить

Для того чтобы оставаться в правовом поле, достаточно понимать, что самозанятый — это такой же предприниматель, это подрядчик, и ему нельзя ставить рамки, которые работают для штатных сотрудников.

Для уверенности в том, что все сделано правильно, можно пройтись по этому чек-листу:

- У самозанятого нет графика работы, отпуска, командировок и материальной ответственности.

- Он не числится в расчетных листах о начислении зарплаты.

- Самозанятый только выполняет работу, подписывает акты и отдает чеки заказчику.

- Он не подписывает внутренних документов компании: об охране труда, медосмотре и прочее.

Работа с самозанятыми помогает компаниям оптимизировать расходы на штат сотрудников и масштабировать бизнес. Перед тем как нанять таких сотрудников, бизнесу стоит подумать о том, как вести документацию с ФНС. Не только предприниматель, но и самозанятый должен знать налоговые риски и понимать, как ничего не нарушить. В таком случае позитивный эффект от сотрудничества станет быстро заметен.

I. Причина злоупотреблений

По данным статистики сегодня в России почти 4,8 млн самозанятых граждан. Cреди них много «мертвых душ», которые зарегистрировались в качестве плательщика налога на профессиональный доход (НПД), но деятельности не ведут. Однако много и таких, кто стал самозанятым вынуждено – под давлением нанимателя. Последним выгоднее заключить договор с самозанятым, нежели с работником:

- можно не удерживать НДФЛ и не начислять страховые взносы на вознаграждение физического лица, тем самым существенно снизив издержки и объем учетных работ (п. 8 ст. 2, ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»);

- можно учитывать расходы на выплаты самозанятым при наличии выданного им чека и при соблюдении требования экономической обоснованности затрат (ст. 252 НК РФ, п. 1 ст. 15 Федерального закона № 422-ФЗ);

- можно не заботиться о соблюдении в отношении самозанятого требований трудового законодательства, в том числе, об охране труда и технике безопасности, режиме труда и отдыха, можно выплачивать любое вознаграждение, на которое согласится плательщик НПД, не обеспечивая минимальный уровень заработной платы;

- самозанятые не включаются в показатель средней численности работников, что позволяет нанимателю, привлекая рабочую силу в больших объемах, тем не менее, сохранять право на применение специальных налоговых режимов (п. 75 – 81 Приказа Росстата от 24.11.2021 № 832, Письмо Минфина России от 20.04.2021 № 03-11-11/29573) и т. п.

Такие возможности соблазняют многих: организации (ИП) переходят черту, фактически маскируя трудовые отношения под отношения с самозанятыми, ущемляя тем самым как права самих работников, так и интересы казны.

Негативные последствия для заказчика

Обычно недобросовестные самозанятые удаляют чеки, не поставив в известность заказчиков. Поэтому те учитывают в расходах выплаты исполнителю, но они не отражаются в доходах последнего.

Основной риск в том, что ИФНС может счесть заказчика налоговым агентом исполнителя.

В результате организация или ИП будут обязаны провести начисление и перевести в бюджет НДФЛ с дохода данного лица. На доход физического лица заказчик должен будет начислять страховые взносы и оплачивать их из своих средств. Чтобы избежать этого заказчику потребуется доказывать налоговой, что он взаимодействует с самозанятым, может появиться и потребность оспаривать доначисленный НДФЛ и страховые взносы.

К чему быть готовым, если «вашего» самозанятого вызвали для разъяснений

На самом деле, в этой ситуации нет ничего страшного, если вы работаете в рамках легального поля. Самозанятому, с которым вы сотрудничаете, нужно будет ответить на ряд вопросов со стороны проверяющих органов.

Какого характера могут быть вопросы:

- находится ли он в подчинении у сотрудников вашей организации;

- по чьей инициативе он начал применять НПД;

- на какой срок заключен договор и почему;

- работает он по графику или сам распоряжается своим временем;

- кто оплачивает интернет и обслуживает ПО;

- регулярность выплат по договору;

- есть ли взыскания за невыполнение работы и/или срыв графика.

Что грозит за нарушения бизнесу

При выявлении нарушения договор ГПХ переквалифицируют в трудовой. В этом случае работодателю грозят следующие штрафы:

- Для ИП: 5–10 тыс. рублей, за повторные нарушения — до 40 тыс. рублей.

- Для юридических лиц: 50–100 тыс. рублей, за повторные нарушения — до 200 тыс. рублей.

- Для должностных лиц: 10–20 тыс. рублей. Или даже дисквалификация на срок до трех лет.

Более того, налоговая вправе потребовать от бизнеса выплатить всю сумму НДФЛ (13%), а также страховые и социальные взносы за работника. Таким образом, штраф за нарушение может достигать 43% от гонорара самозанятого. В случае если заказчик и исполнитель работали долго, ФНС может начислить пени за неоплаченный вовремя НДФЛ.

За грубое нарушение с занижением налоговой базы компания может получить штраф в размере 20% неуплаченного налога или страховых взносов (минимум — 40 тыс. рублей). При неуплате взносов и налогов на сумму более 15 млн рублей руководителю компании грозит уголовная ответственность.

В каких случаях нельзя аннулировать чек

В приложении «Мой налог» можно аннулировать любой ранее выданный документ, подтверждающий совершение сделки. Однако в отдельных случаях вместо аннулирования может потребоваться корректировка. К примеру, если плательщиком был неверно указан товар или услуга, произошла ошибка при внесении суммы и так далее.

При осуществлении продажи самозанятые граждане обязаны фиксировать их в приложении «Мой налог» путем формировании электронного чека. Если же документ был сформирован по ошибке или же покупатель вернул товар, то самозанятый может аннулировать чек. При наличии в нем ошибки допускается корректировка платежного документа.

Что указать в счете самозанятому

Перед тем, как самозанятому выставить счёт, нужно разобраться, чем отличается такой счет самозанятого от счета организации или индивидуального предпринимателя. По сути, особых отличий нет.

И в счете самозанятого, и в любом другом нужно прописать:

- дату и номер счёта (также может быть указан период, за который производится оплата, например, за июль 2021 года);

- данные заказчика – ФИО и адрес, если это физлицо и название + ИНН, если организация;

- наименование товара или выполненных работ, оказанных услуг, а также их цену, общее количество и общую стоимость (если несколько видов работ или услуг – цену и число каждого вида, а потом общую стоимость всех работ/услуг);

- сроки оплаты (не обязательно, только при необходимости);

- если предполагается безналичная оплата, то банковские реквизиты самозанятого, куда заказчик переведет оплату (номер банковской карты/счёта самозанятого).

Так как самозанятый – это физическое лицо, то для получения оплаты ему подойдет любая карта, которая открыта в банке на его имя. То же касается номера банковского счёта – он может быть открыт в любом банке, главное, чтобы на имя исполнителя.

Также при выставлении счета следует указать в поле «Налоговая ставка» – «По умолчанию» и «Без НДС». А в строке «Валюта» указать «Российский рубль 643».

Процедура по шагам

Чтобы отменить документ, следует придерживаться следующего алгоритма:

- Запустить приложение «Мой налог».

- Войти в свой личный кабинет, введя пин-код или используя сканер отпечатка пальца.

- Выбрать раздел «Операции»

- Выбрать необходимую операцию (продажу).

- После появления на экране изображения чека необходимо выбрать функцию «Аннулировать».

- Выбрать причину отмены операции («возврат средств» или «чек был сформирован ошибочно»).

- Подтвердить аннулирование после сообщения программы о необходимости подтверждения данного действия.

Отменить можно любую продажу за любой период. Однако следует понимать, что подобное действие приведет к пересчету налога.

Часто встречающиеся ошибки при оформлении чеков

Процедура оформления чека реализована таким образом, что пропустить этап внесения реквизитов невозможно. Однако при ручном вводе сведений часто возникают ошибки.

Неверно указана сумма расчета

Если самозанятый не до конца разобрался с тем, как функционирует спецрежим, то в чеке может встречаться сумма расчета за вычетом 6% налога. К примеру, предприниматель оплатил услуги на 1000 руб., а в присланном чеке указаны всего лишь 940 руб.

Ошибка в сведениях о заказчике

Плательщик НПД может формировать чеки для физических лиц и организаций: в первом случае ИНН не указывается, а во втором – обязателен. Если заказчиком выступает ИП, то чек следует выставлять как для организации: исполнители порой об этом не знают и выбирают позицию «Физическое лицо».

Кроме этого, ошибка может возникнуть при участии посредника, который занимался организационной работой, но не являлся заказчиком (и соответственно, ничего не оплачивал). Например, ИП Иванов обратился в кадровое агентство, чтобы ему подобрали 2-3 курьеров для срочной доставки заказов покупателям. Один из курьеров, получив оплату, отправил чек не предпринимателю, а кадровому агентству.

При оформлении чека должен быть указан тот же заказчик, что и в договоре ГПХ.

Ошибка в ИНН

Из-за опечатки можно оформить чек на другую организацию, поэтому важно проверить каждую цифру.

Неверно указано наименование товара, услуги или работы

Вариантов несколько: самозанятый выбрал не тот пункт из списка, не уточнил, какую именно работу выполнил, либо просто сослался на договор: «Оплата по договору». ФНС может увидеть в этом признаки подмены трудовых отношений, инициировать внеплановую проверку, причем как исполнителя, так и заказчика.

Запрашивайте чеки после каждой сделки

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии.

А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

По закону самозанятый обязан отправить чек не позднее 9 числа месяца, следующего за месяцем оплаты. Например, если вы оплатили работу в марте, самозанятый должен прислать чек не позднее 9 апреля. Но лучше договориться, чтобы сотрудник отправлял чеки после каждой оплаты: так вы не запутаетесь в документах.

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии.

Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище.

Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой.

Для этого воспользуйтесь сервисом «Обратиться в ФНС» . Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них.

Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

- Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой . Это лучше делать перед каждой сделкой.

- Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

- В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

- После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправить его работодателю.

- ИП обязаны хранить чеки четыре года, ООО — пять лет.

- Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

В чем важность чека

Чек самозанятого – обязательный первичный документ.

Для самого плательщика НПД он служит подтверждением его доходов. О своем доходе самозанятые заявляют в налоговую службу самостоятельно, поэтому выполнение работы и получение оплаты за нее от заказчика можно подтвердить только чеками.

Для формирования чека касса не нужна. Чек можно сформировать:

-

в приложении «Мой налог»;

-

через специальные сервисы по работе с самозанятыми;

-

через банки.

В законе о самозанятых от 27.11.2018 № 422-ФЗ указаны следующие сроки формирования чека и его выдачи заказчику:

-

сразу в момент расчета при наличной оплате или с использованием электронных средств платежа;

-

не позднее 9 числа месяца, следующего за месяцем получения безналичной оплаты.

Подробнее о чеке самозанятого, обязательных реквизитах в статье.

На основании чека заказчик включает сумму вознаграждения в расходы, учитываемые при расчете налоговой базы.

Кроме того, чек служит доказательством факта сотрудничества именно с самозанятым, а не с физическим лицом без специального налогового статуса. При перечислении оплаты физическому лицу без статуса плательщика НПД заказчику нужно удержать и перечислить в бюджет НДФЛ, а также уплатить страховые взносы.

Компенсация расходов самозанятому

Самозанятые лица обязаны оформлять и передавать заказчику соответствующий чек при получении от него оплаты своих услуг. Этот чек имеет важнейшее значение для заказчика услуг, поскольку при отсутствии такого чека он не сможет отнести стоимость услуг на расходы при расчете налога на прибыль. Об этом прямо говорится в п. 8 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ (далее – Закон № 422-ФЗ). Чек также нужен для того, чтобы подтвердить отсутствие обязанности по исчислению страховых взносов на сумму выплат, произведенных в пользу самозанятого лица, не являющегося ИП (п. 1 ст. 15 Закона № 422-ФЗ).

Соответственно, встает вопрос: чек должен оформляться только на стоимость услуг или на стоимость услуг и сумму возмещаемых расходов? Сразу ответим, что вопрос спорный и до сих пор отсутствуют внятные разъяснения чиновников на этот счет. Равно как и отсутствует судебная практика по этой ситуации. Какой же вариант является наиболее оптимальным для сторон?

В п. 1 ст. 14 Закона № 422-ФЗ сказано, что чек оформляется «при произведении расчетов, связанных с получением доходов от реализации товаров (работ, услуг, имущественных прав), являющихся объектом налогообложения». Сама по себе компенсация не является доходом от оказания услуг, поэтому вроде бы чек на нее оформлять не нужно. С другой стороны, в данной норме не сказано, что чек составляется непосредственно и только на сумму дохода. Напротив, там сказано, что чек оформляется при произведении расчетов, связанных с получением дохода. Компенсация расходов связана с получением дохода, поэтому с этой позиции чек следует формировать и на сумму такой компенсации.

Но эту ситуацию можно рассмотреть и под другим углом. Например, можно вспомнить о том, что согласно ст. 41 НК РФ признаком дохода является наличие экономической выгоды. В случае с компенсацией расходов говорить о наличии выгоды не приходится. Следовательно, можно сделать вывод, что получение возмещения не является доходом вовсе, а значит, оформлять чек на эту сумму и платить с нее НПД не нужно. Но такая позиция, скорее всего, не найдет отклика у налоговиков. Да и в письмах чиновников, хотя и содержится отсылка к ст. 41 НК РФ, но все равно делается вывод, что возмещаемые суммы являются доходом физлица (письма Минфина от 22.06.2012 № 03-04-09/6-64, от 28.09.2020 № 03-04-06/84695, от 26.07.2021 № 03-04-05/59664).

В-общем, на сегодняшний день ясности в этом вопросе нет. Соответственно, вне зависимости от того, какой вариант будет выбран сторонами, возникают налоговые риски. Например, если чек будет пробит только на сумму вознаграждения, то у организации могут возникнуть сложности с отнесением суммы компенсации на уменьшаемые расходы. Кроме того, налоговые органы могут указать на то, что с суммы компенсации компании следовало удержать НДФЛ в качестве налогового агента.

Учитывая неоднозначность, лучше избежать спорной ситуации, поступив следующим образом: при оформлении договора с самозанятым лицом стоимость его услуг определить как состоящую из двух частей (постоянной части и переменной). Переменная часть будет зависеть от суммы расходов гражданина при исполнении договора. Соответственно, при таком варианте оформления чек будет оформляться на всю сумму, включая сумму компенсируемых таким образом затрат.

В итоге сумму по чеку организация совершенно спокойно отнесет на уменьшение налоговой базы по налогу на прибыль, а претензии в части НДФЛ у налоговых органов возникать не будут.

Договор с самозанятым

Законодательство РФ не предъявляет особых требований к договору с самозанятым: его можно составить в свободной форме. При этом существенной разницы нет, с кем плательщик НПД оформляет сотрудничество: ООО, ИП, физлицом. Но некоторые нюансы все же стоит учесть.

Нужен ли и как заключить

С самозанятыми заключаются договора гражданско-правового характера — они могут понадобиться при оказании услуг, выполнении работ, продаже товаров юрлицам и гражданам. Несмотря на то что документ не является обязательным для плательщика НПД (клиенту вполне достаточно получить чек), он позволяет юридически закрепить права, обязанности, ответственность сторон, что поможет при возникновении недопонимания, споров.

Мне, как самозанятой, контракт с клиентами очень упрощает жизнь, поэтому настоятельно советую обеим сторонам не пренебрегать документооборотом.

Возможно, вам пригодится информация, как самозанятому выставить счет в «Мой налог».

Какие есть особенности

Договор с самозанятым включает стандартные разделы:

- дату и место оформления;

- предмет договора;

- порядок оказания услуг (проведения работ), требования к ним;

- сдачу-приемку — порядок (подписание акта), действия при нарушении требований;

- цену или способ ее определения;

- порядок оплаты;

- права, обязанности, ответственность сторон;

- период действия;

- порядок изменения условий, расторжения, разрешения споров;

- реквизиты и подписи сторон.

С опорой на личный опыт назову несколько особенностей и подводных камней, которые необходимо учитывать при составлении контракта с самозанятым:

В документе обязательно отражается статус самозанятого — «является плательщиком налога на профессиональный доход». Добавьте пункт о том, что при снятии с учета в качестве плательщика НПД он обязуется сообщить об этом второй стороне в течение определенного времени (например, 3 календарных дней). Организации рекомендую дополнительно указать ответственность за неинформирование о смене статуса (например, штраф в размере компенсации НДФЛ, взносов и так далее).

Организация (или ИП) не выступают налоговыми агентами, как при заключении стандартных гражданско-правовых договоров

То есть НДФЛ с выплат рассчитывать и перечислять не нужно (и соответствующий пункт из договора надо убрать).

Важно указать способ общения сторон и передачи платежного документа (чека) — по электронной почте, лично, через телеграм и так далее.

Не обязательно прописывать точную цену оказания услуги (например, в моем случае ее сложно сказать заранее) — можно указать принцип определения стоимости (формулу) или обозначить, что перечень услуг и цен приведен в приложении (допсоглашении, акте). Последний вариант удобен при длительном и регулярном сотрудничестве.

При определении максимальной суммы в договоре нужно учитывать, что лимитом для самозанятого является выручка 2,4 млн руб

— по ее достижении статус аннулируется.

Если контрагент, с которым вы ранее работали, вдруг оформил самозанятость, перезаключать прошлый договор не нужно (если кардинально не поменялись условия). Достаточно заключить дополнительное соглашение с указанием даты, когда исполнитель стал плательщиком НПД.

Сроки оплаты по договору с самозанятым не соответствуют правилам трудового права (два раза в месяц). Чтобы не вызвать подозрение у налоговых органов, рекомендую при регулярном сотрудничестве с самозанятым делать перечисления в разные даты. Это обусловлено тем, что некоторые наниматели переводят сотрудников на самозанятость с целью ухода от налогов — с этим активно ведет борьбу ФНС. Регулярные выплаты в одни и те же даты (по графику предприятия) могут спровоцировать налоговую проверку. По этой же причине не указывайте конкретную должность: не бухгалтер, а бухгалтерские услуги, не водитель, а услуги перевозки и так далее.

Максимальный срок договора можно не указывать, сделав его бессрочным. Для этого внесите пункт: «Договор вступает в силу с момента подписания и действует 1 год. Если по окончании его срока действия Стороны не изъявили желание расторгнуть Договор, он считается продленным еще на 1 год». Или можете обозначить, что он действует до полного исполнения сторонами взятых на себя обязательств.

Читайте подробнее о статусе самозанятого и особенностях режима.