Сертификация аудиторов

Сертифицированным специалистам, как правило, проще трудоустроиться. Также они имеют возможность претендовать на более высокую оплату. Истории успеха, как становятся аудитором, неоднократно упоминают, что сертификаты бывают двух видов: международные и российские. К международным сертификатам относятся: АССА, АСА, СРА. Список можно продолжить, уместно получать их при работе в компании «Большой четверки» либо при участии в проверках по международным стандартам, например МСФО или американским стандартам ГААП.

Тем, кто заинтересован, как стать аудитором в России, то есть получить российский сертификат, предстоит узнать об особой официальной процедуре, которую проводит Минфин Российской Федерации. По ее окончании сертифицированный специалист получает право подписывать аудиторские заключения по результатам проверок в соответствии с российскими стандартами бухгалтерского учета. Все начинается с подачи заявления на аттестацию, а также копий ИНН и паспорта, нотариально заверенных документов о высшем юридическом или экономическом образовании и подтвержденном трудовом стаже в этих сферах в течение трех лет из последних пяти, и прочее.

После принятия этих документов назначается дата квалификационного экзамена на аттестат. Он включает в себя три части: тестирование, экзамен по финансам, налогам и праву и, наконец, экзамен по бухгалтерскому учету и аудиту. Для подготовки существуют различные курсы. В связи с постоянными изменениями российского законодательства информация в интернете быстро устаревает, поэтому не рекомендуется скачивать учебные пособия с сайтов, не располагающих к доверию.

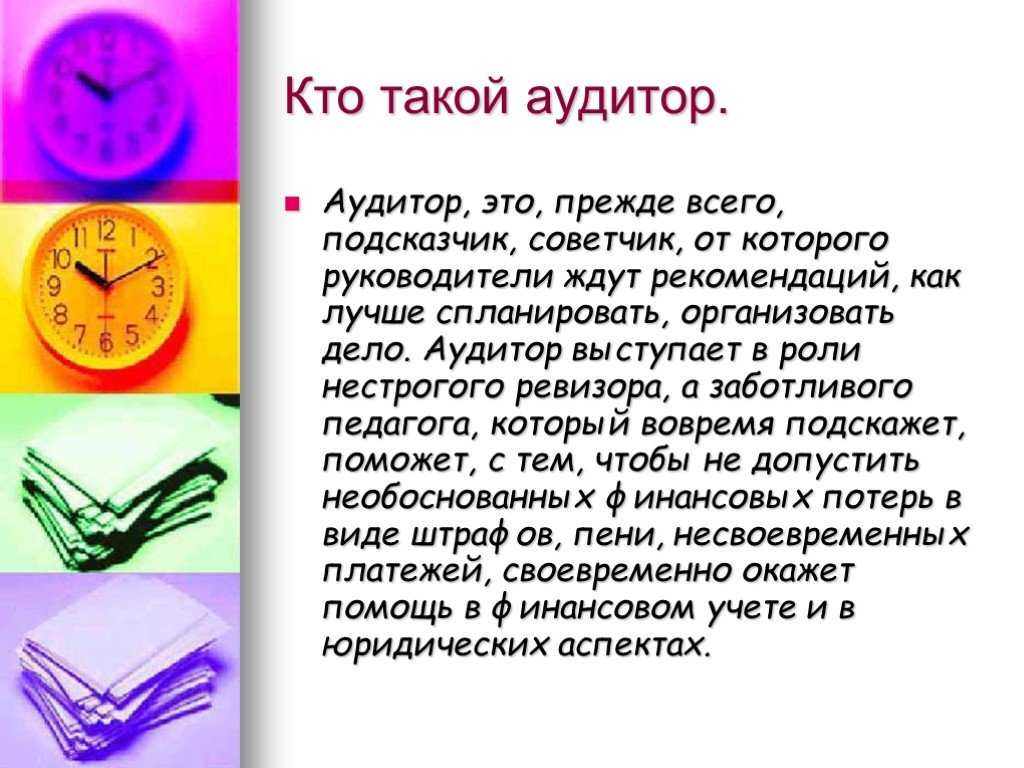

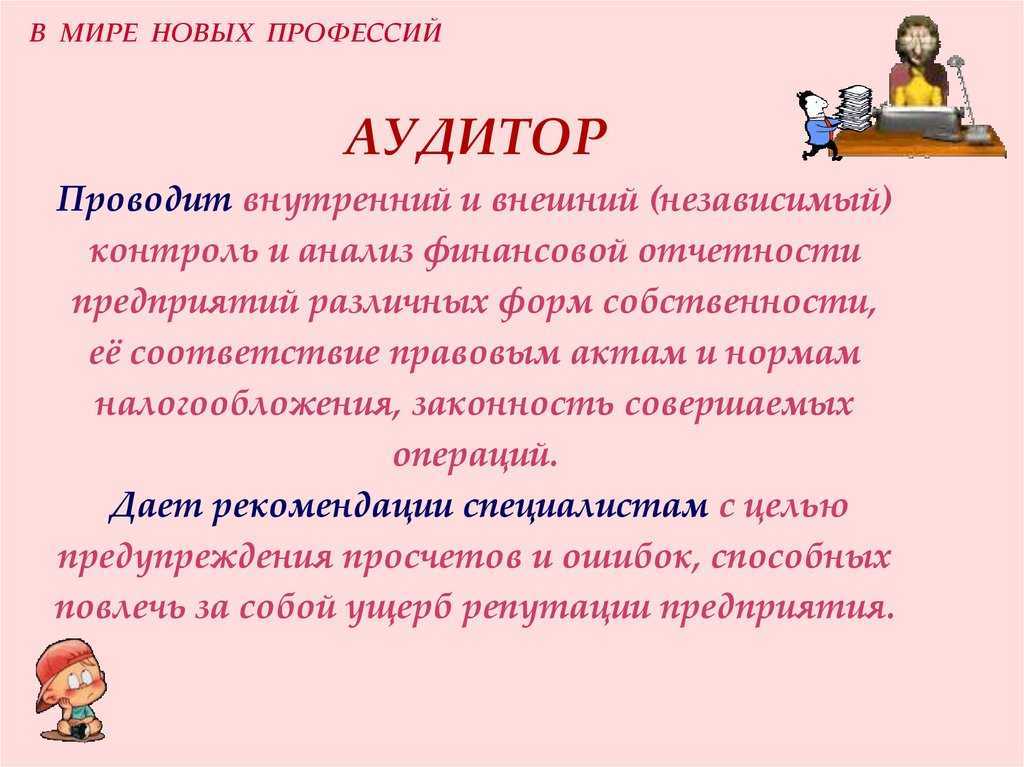

Чем занимается аудитор?

Мнение эксперта

Екатерина Колоколова

Профориентатор. Дипломированный специалист по проблемам вовлеченности детей в учебу.

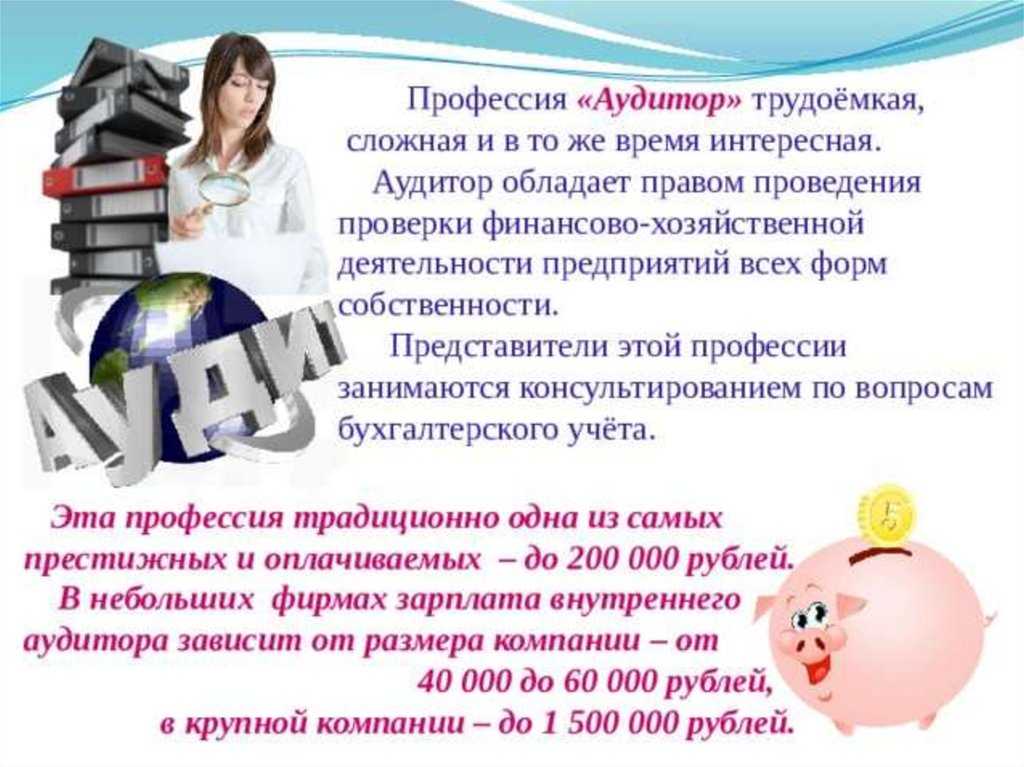

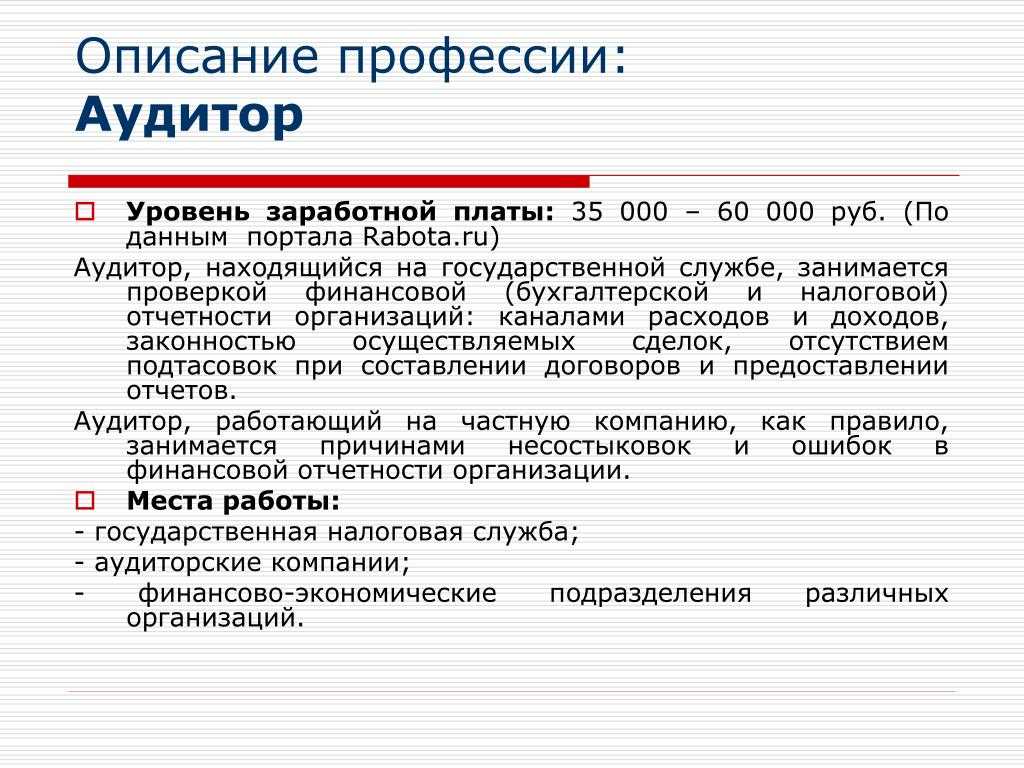

Аудиторы – это специалисты, которые осуществляют проверку налоговой и финансовой документации организации или ведут консультационную деятельность.

В случае, когда аудитор ведет консультационную деятельность, в их обязанности входит регулировка бухгалтерского учета предприятия с целью минимизации его расходов и исключения нарушения законодательства. Аудиторы бывают государственными – проверяют законность деятельности подотчетной компании; и частными – работают в интересах проверяемой организации.

Основные обязанности аудитора (могут меняться в зависимости от места работы):

- осуществление проверки на предприятии, составление отчета по ее результатам;

- оценка правильности ведения отчетности в компании и заполнения документации;

- проведение обучения отдельных сотрудников с целью повышения эффективности финансово-хозяйственной деятельности и налаживания работы систем внутреннего контроля;

- аудиторская проверка безопасности и законности планируемых финансовых операций;

- предоставление помощи высшему руководству предприятия в сфере налаживания финансовых вопросов;

- аудитор должен следить за изменениями в законодательстве и постоянно повышать уровень своей квалификации для качественного выполнения указанных выше задач.

С практической точки зрения в обязанности сотрудника входит выезд в компанию, которая подлежит проверке и оценке, или ее филиал. На месте проводится просмотр бухгалтерских книг, финансовых и некоторых юридических документов на бумажных и электронных носителях. Современная специфика работы предприятий обязывает аудиторов уметь обращаться с разными видами программного обеспечения.

Изменения в работе аудиторов с 2022-2023 годов

С начала 2022 года начали действовать изменения к закону, регламентирующему работу аудиторов и специализированных агентств, принятые в июле 2021 года. Согласно нововведениям, с этого года вводятся такие положения:

- Индивидуальные аудиторы больше не допускаются к обязательному аудиту, так как их исключили из состава субъектов, имеющими на это право.

- Введен термин «Общественно значимые организации», обслуживанием которых могут заниматься только те аудиторские компании, которые включены в состав соответствующего Реестра.

- Аудиторы, имеющие членство в СРО, должны быть штатными сотрудниками аудиторской организации, а проверяющие должны всегда иметь доступ к этой информации.

- Каждая аудиторская компания должна иметь свой сайт и отражать на нем все результаты своей работы.

- В аудиторском агентстве должен быть назначен руководитель аудита.

- Расширился перечень предметов аудита. Теперь к нему относится бухгалтерская и консолидированная бухгалтерская отчетность.

- У аудиторских организаций есть право обмениваться данными с Банком России.

- У аудируемых лиц (то есть, тех, кого проверяют в рамках аудита) появились права:

-

- получать информацию о наличии членства в СРО аудиторской компании;

- требовать подтверждение о вхождении аудиторского агентства в Реестр компаний, которым разрешено обслуживание общественно значимых организаций.

- Прохождение обязательного аудита должно быть организовано в компаниях – эмитентах эмиссионных ценных бумаг.

- Обязательный аудит в общественно значимых организациях может проводиться только по результатам открытого конкурса (не чаще, чем раз в 5 лет).

Как видно, закон достаточно сильно ограничил возможности аудиторов, которые не работают в профильной фирме.

А с 2023 года в силу вступают и новые нововведения:

- Непубличным АО с суммарным годовым доходом менее 800 млн рублей стоимостью активов до 400 млн рублей разрешат отказаться от обязательного аудита (ФЗ № 99 от 16.04.2022).

- Обязательный аудит нужно проводить только в тех обществах, чьи ценные бумаги участвуют в торгах, а также те, в чьем капитале принимает участие муниципальное образование или субъект РФ.

Других серьезных нововведений пока не ожидается.

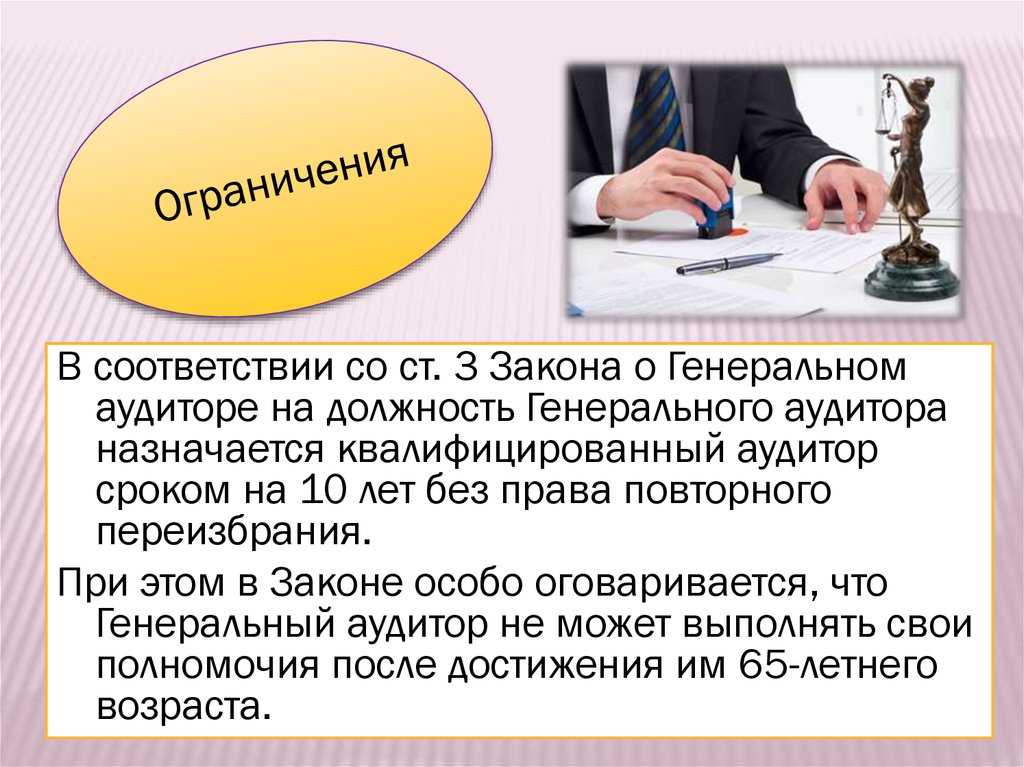

Требования к квалификации аудитора

Особенность работы аудитора в том, что без лицензии ей заниматься нельзя. Также работник должен в обязательном порядке состоять в независимой саморегулируемой организации аудиторов. Такой порядок существует с 2009 года

после внесения соответствующих поправок в законодательство. Разрешительной деятельностью в России занимается Московская аудиторская палата.

Требования к знаниям аудитора высоки, он должен уметь хорошо считать и отлично ориентироваться в законодательстве.

Что должен знать аудитор:

- Налоговый кодекс и подзаконные акты.

- Трудовое и земельное право.

- Уголовно-процессуальный кодекс.

- Гражданские кодекс и другие.

Аудитор — это тот, кто следит за всеми изменениями в законодательстве, имеет обширную базу знаний по бухгалтерскому делу и занимается самообразованием.

Этот специалист должен быть в курсе изменений в законодательстве, которые происходят регулярно, и иметь всеобъемлющие знания по бухгалтерскому делу.

Что нужно для получения квалификационного аттестата?

Во-первых, необходимо соблюдение следующих формальных требований, предусмотренных статьей 11 Федерального закона «Об аудиторской деятельности» от 30.12.2008 №307-ФЗ

:

- наличие высшего образования, полученного в имеющем государственную аккредитацию образовательном учреждении высшего профессионального образования;

- стаж работы, связанной с осуществлением аудиторской деятельности, либо ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности ко дню объявления результатов квалификационного экзамена

, не менее трех лет. Не менее двух лет из последних трех лет указанного стажа должны приходиться на работу в аудиторской организации.

Во-вторых, необходимо обладать набором определенных качеств, которые можно назвать неформальными требованиями для соискателя профессии аудитора. Например

Высококлассный аудитор должен уметь концентрировать свое внимание, быть терпеливым, аккуратным и вдумчивым. В тоже время, Вы должны быть готовы к тому, что во многих случаях работа аудитора связана с частыми командировками, непрерывной сменой ситуаций и общением с самыми разными людьми

Кроме того, аудитор должен быть «профессиональным занудой» – любить скрупулезно изучать документы и, при этом, уметь работать в самых разных командах, т.е. быть коммуникабельным.

Как и бухгалтер, аудитор работает с финансовыми документами. Он должен располагать большим объемом непрерывно «актуализируемых» знаний – всегда быть в курсе постоянно изменяющейся нормативной базы. Причем, в отличие от бухгалтера, имеющего дело с одним предприятием, аудитор должен обладать профессиональными знаниями по всему спектру особенностей бухгалтерского учета в различных отраслях хозяйственной деятельности, а значит, уметь учиться.

Аудитору постоянно приходится тщательно изучать множество документов в короткие сроки, и следовательно, уметь быстро перестраиваться и оперативно разбираться в новых финансово-бухгалтерских ситуациях. Работая с цифрами и документами, аудитор обязан ориентироваться в специфике учета в различных отраслях, чтобы компетентно формировать и отстаивать свою точку зрения. Аудитор всегда подписывается под своими заключениями и несет соответствующую ответственность, при этом, самое страшное для аудитора – потерять безупречную репутацию. Поэтому особенно важными чертами настоящего аудитора являются добросовестность и профессиональная честность.

Если Вы твердо решили стать аудитором, у Вас есть высшее образование, Вы, по Вашему убеждению, обладаете качествами, необходимыми для владения престижной профессией аудитора, то Вам – прямая дорога в Учебно-методический центр «Интеркон-Интеллект».

Виды аудита

Аудит можно разделить на несколько видов. В зависимости от основной цели его проведения различают:

- финансовый;

-

и внутренний аудит.

Финансовый аудит — это процесс оценки, проверки и подтверждения точности и достоверности бухгалтерской и финансовой отчетности организации. Основная цель финансового аудита заключается в выявлении неточностей, внесенных в отчетность по мошенническим мотивам, либо ненамеренно вследствие ошибки. Он также помогает защитить интересы инвесторов и акционеров.

Операционный аудит — это анализ операционной деятельности предприятия с целью проверки существующих процессов на эффективность, а также на их соответствие принятым в компании бизнес-стандартам. Его основная цель состоит в выявлении недостатков и уязвимых мест в операционной деятельности и предоставлении рекомендаций по их улучшению.

В зависимости от того, кто осуществляет аудит, различают:

-

внешний;

-

и внутренний аудит.

Внутренний аудит — это независимая деятельность, осуществляемая внутри организации силами самой компании, которая направлена на оценку эффективности системы управления рисками, контроля и управления процессами

Целью внутреннего аудита является предоставление рекомендаций для усовершенствования системы контроля и повышения эффективности организации в целом, а также поиск «узких мест», на которые могут обратить внимание контролирующие органы. . Внешний аудит, как следует из названия, проводят сторонние организации

Компания может нанять аудиторскую фирму с целью просканировать свое финансовое состояние и выявить нарушения в процессе ведения своей финансовой и операционной деятельности. Иногда организации обязаны проводить внешний аудит согласно закону (например, акционерные общества и страховщики), но можно проводить его и на добровольных началах. В этом случае, такой аудит является аналогом внутреннего с той лишь разницей, что вместо штатных специалистов проверкой деятельности предприятия будут заниматься специалисты со стороны. Другой вариант — это государственный аудит, проводимый контролирующими органами. В этом случае государственные органы могут провести аудит интересующей их организации самостоятельно, либо привлечь какую-либо аудиторскую компанию в качестве независимого эксперта, который даст свою независимую правовую оценку касательно достоверности отчетности проверяемой организации.

Внешний аудит, как следует из названия, проводят сторонние организации. Компания может нанять аудиторскую фирму с целью просканировать свое финансовое состояние и выявить нарушения в процессе ведения своей финансовой и операционной деятельности. Иногда организации обязаны проводить внешний аудит согласно закону (например, акционерные общества и страховщики), но можно проводить его и на добровольных началах. В этом случае, такой аудит является аналогом внутреннего с той лишь разницей, что вместо штатных специалистов проверкой деятельности предприятия будут заниматься специалисты со стороны. Другой вариант — это государственный аудит, проводимый контролирующими органами. В этом случае государственные органы могут провести аудит интересующей их организации самостоятельно, либо привлечь какую-либо аудиторскую компанию в качестве независимого эксперта, который даст свою независимую правовую оценку касательно достоверности отчетности проверяемой организации.

Каждый из этих видов аудита имеет свои особенности и специфику, но их основная цель состоит в обеспечении достоверности отчетной информации, защите интересов заинтересованных сторон и повышении общей эффективности деятельности организации.

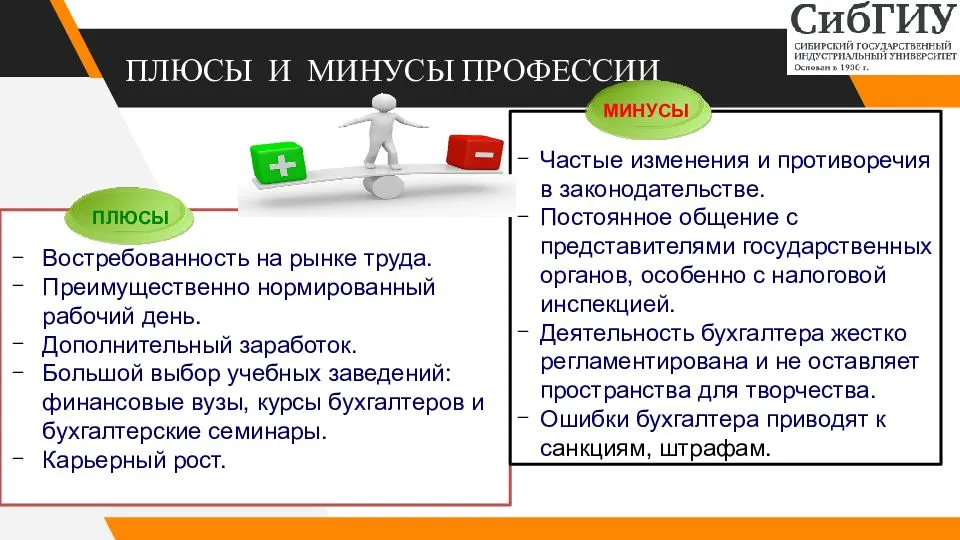

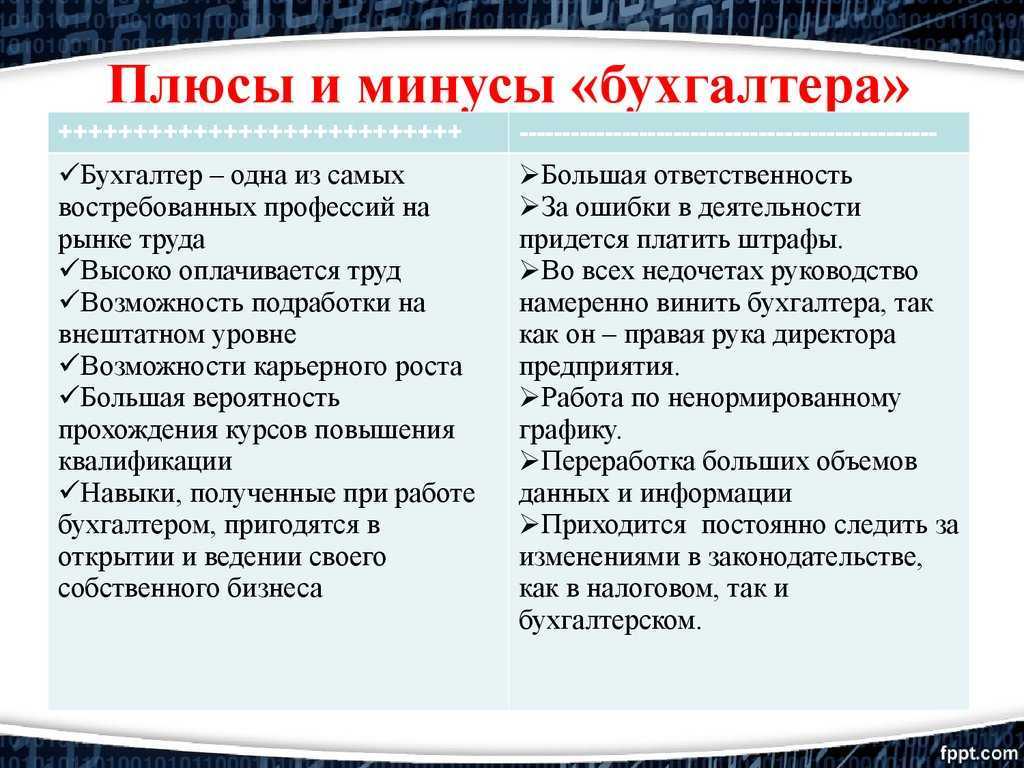

Преимущества и недостатки направления

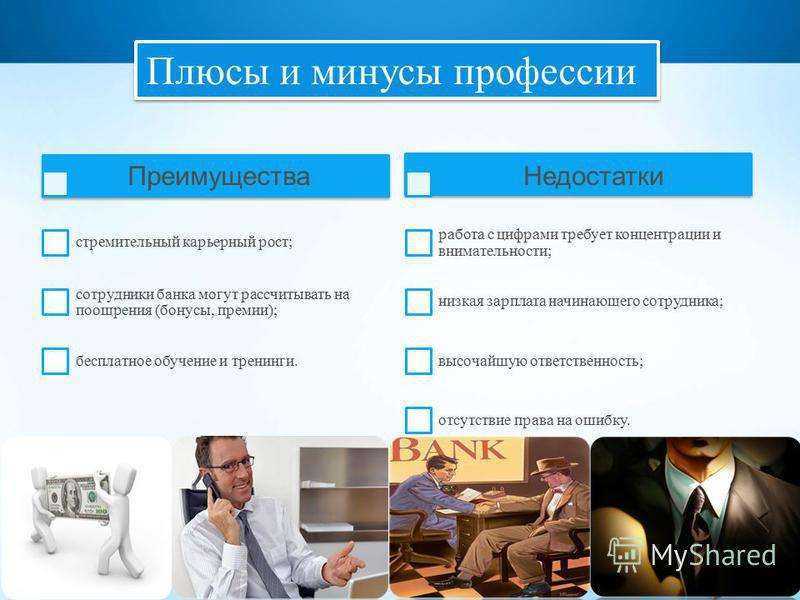

Планируя получить образование в аудиторской сфере, рекомендуется рассмотреть ее плюсы и минусы. Достоинств у направления всего два, зато они значительны. Во-первых, это востребованность специалистов. Экономическое развитие страны и всего мира приводит к тому, что даже начинающие специалисты данной области быстро получают рабочие места после окончания вуза. Второе преимущество профессии – высокий заработок и ряд возможностей развития карьеры.

Отрицательные моменты работы аудитором:

- выполнение рутинных и монотонных манипуляций год за годом;

- отсутствие четкого графика, ненормированный рабочий день;

- постоянный стресс, необходимость испытывать на себе негативное отношение окружающих;

- запредельная степень ответственности и отсутствие права на ошибку;

- высокие требования к качеству выполнения поставленных задач и серьезные санкции за халатность;

- необходимость постоянно совершенствовать знания, сдавать квалификационные испытания, мониторить изменения в профессиональной сфере.

Молодые сотрудники на начальной стадии своей карьеры занимаются ведением бухгалтерского учета на предприятиях, выступают ассистентами опытных специалистов. Чтобы стать полноправным аудитором они должны проработать не менее трех лет в данной сфере, из них – не менее двух лет в аудиторской компании. Только после сдачи квалификационного экзамена они получают аттестат и могут начать самостоятельную деятельность по специальности.

Что сдавать на аудитора?

Итак, аудиторы заканчивают либо экономические, либо юридические факультеты. Так что если встает вопрос у выпускника школы, то от него потребуются результаты ЕГЭ.

Но помимо высшего образования, у аудиторов должен быть аттестат, подтверждающий их профпригодность. Что сдавать на аудитора в этом случае? Конечно же, квалифицированный экзамен, который принимается Единой Аттестационной Комиссией – авторизованным центром, принимающим решение о выдаче аттестата аудитора. Экзамен состоит из двух частей: компьютерного тестирования и письменной части.

Как подготовиться к этому экзамену? Наилучшим способом является подготовка в учебных центрах, где под руководством профессиональных специалистов претенденты разбирают и решают похожие задания, что помогает участникам погрузиться в атмосферу экзамена. Здесь как раз и подойдут курсы аудиторов с подготовкой на сдачу квалификационного экзамена.

После успешной сдачи все начинающие специалисты получают аттестат, который позволяет официально вести аудиторскую деятельность.

Подведем итог. Где учиться на аудитора в Москве – решать вам, но наличие высшего юридического или экономического образования обязательно. Что сдавать при поступлении в вуз – результатов ЕГЭ будет достаточно. После окончания учебного заведения работать по специальности еще будет нельзя. Потребуется поработать помощником, а также будет необходимо получить аттестат аудитора. На то, чтобы выполнить все пункты уйдет около 6 лет. Это не так уж и долго.

Как стать успешным аудитором?

Чтобы стать успешным специалистом одного обучения и успешной сдачи экзамена недостаточно. Есть еще некоторые условия:

- Быть готовым к тому, что нужно будет постоянно учиться, проходить курсы, тренинги.

- Не исключены частые командировки.

- Аудитор должен быть мобильным и владеть ситуацией.

- Специалист должен нести ответственность за свою работу, и оперативно решать вопросы.

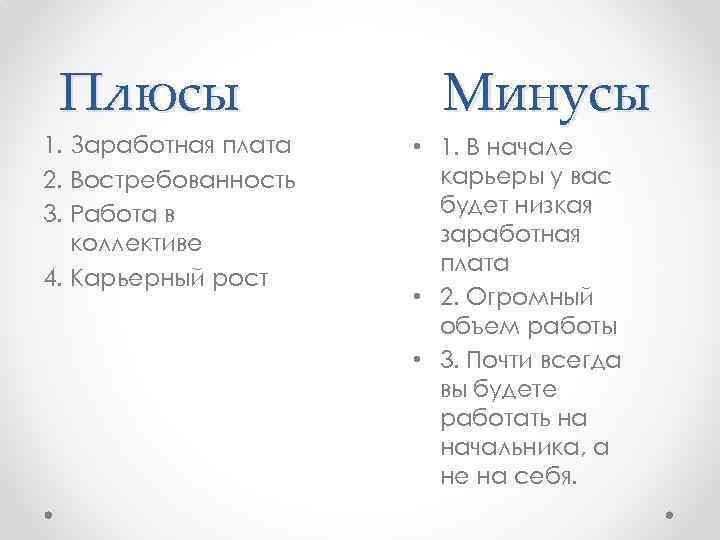

Среди преимуществ профессии аудитора, можно назвать следующие:

- Высокая оплата услуг аудитора.

- Постоянный спрос на услуги.

- Любой специалист в данной области может открыть свое дело по оказанию аудиторских услуг.

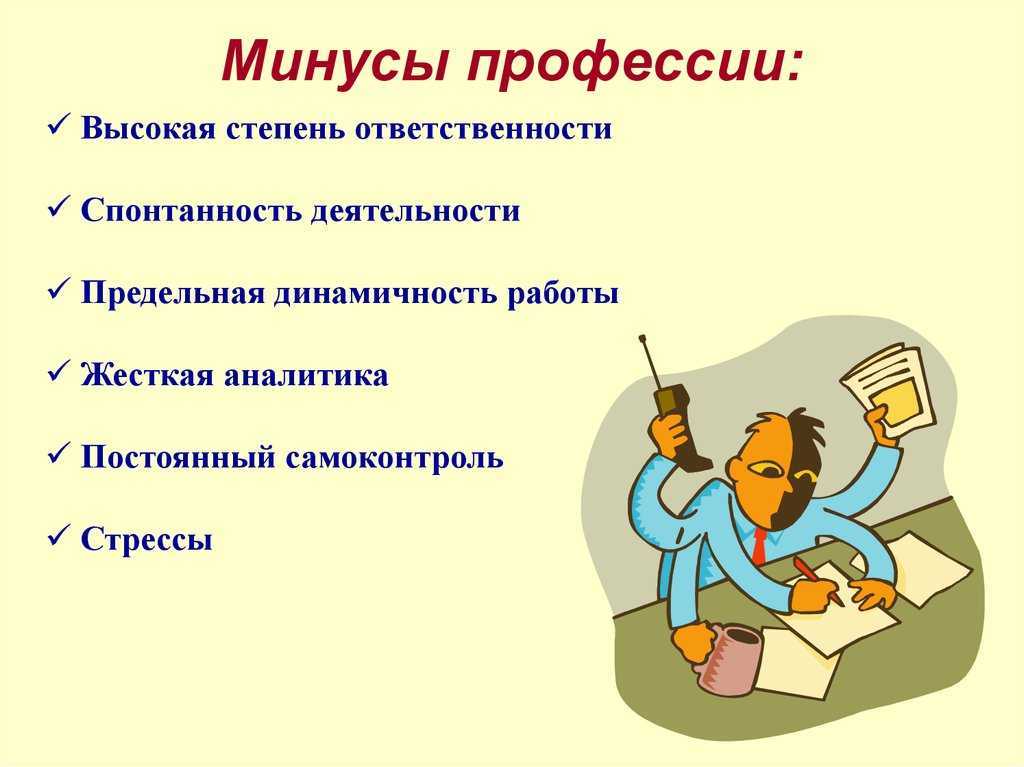

Минусами профессии являются:

- Частые выезды и командировки.

- Проблемы с поиском работы без опыта.

- Рабочий день не нормирован.

- Нужно быстро обрабатывать много информации.

Аудиторы, как правило, работают в налоговых организациях, аудиторских фирмах, финансово – экономических организациях. Карьера аудитора, как правило, развивается по такой схеме: аудитор, старший аудитор, руководитель аудиторской проверки.

Если специалист развивается в нужном профессиональном уровне, то из мелкой фирмы ему предложат перейти работать в более крупную, из российской компании он может перейти в крупную иностранную фирму. Так что стать аудитором в России – не означает работать лишь в нашей стране, у хорошего специалиста большие шансы на международную карьеру.

Условия труда и обучения на аудитора нелегкие: долгая и постоянная учеба, много работы, нужно быть всегда собранным. Однако, спрос на профессию высокий из-за ее востребованности и хорошей оплаты труда.

Чем вправе заниматься аудитор

Если аудитор является работником аудиторской организации на основании трудового договора, то может (ч. 2 ст. 1, ч. 3 ст. 4 Закона от 30.12.2008 № 307-ФЗ):

- участвовать в проведении аудита, то есть проводить независимую проверку бухгалтерской отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности;

- оказывать иные сопутствующие аудиту услуги. Их перечень приведен в Приложении к Приказу Минфина от 09.03.2017 № 33н.

В качестве примеров сопутствующих услуг можно назвать:

- постановку, восстановление и ведение бухучета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование;

- налоговое консультирование, постановку, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций;

- управленческое консультирование, связанное с финансово-хозяйственной деятельностью;

- юридическую помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления;

- обучение в областях, связанных с аудиторской деятельностью.

При этом аудитор может участвовать в той аудиторской деятельности, которая соответствует типу имеющегося у него квалификационного аттестата аудитора (ч. 3.1 ст. 4 Закона от 30.12.2008 № 307-ФЗ).

Аудитор может работать и самостоятельно, зарегистрировавшись в качестве индивидуального предпринимателя (ч. 6 ст. 1 Закона от 30.12.2008 № 307-ФЗ). Индивидуальный аудитор также вправе вести аудиторскую деятельность и оказывать прочие сопутствующие услуги (ч. 4 ст. 4 Закона от 30.12.2008 № 307-ФЗ). Вместе с тем индивидуальный аудитор не может проводить обязательный аудит бухгалтерской (финансовой) отчетности (ч. 3 ст. 5 Закона от 30.12.2008 № 307-ФЗ). Этот запрет действует, начиная с обязательного аудита бухгалтерской (финансовой) отчетности за 2021 год. Индивидуальный аудитор может проводить лишь инициативный аудит бухгалтерской отчетности любых организаций.

Требования к сотруднику

Специальность аудитора одинаково распространена среди женщин и мужчин разных возрастов. Больше шансов на успех имеют люди компетентные, честные, объективные и внимательные, хладнокровные, способные длительное время выполнять монотонную работу. Их не должна пугать дальнейшая учёба по выбранному направлению. Хороший аудитор никогда не перестает получать образование с целью повышения квалификации.

В профессиональном плане аудитору необходимо:

- иметь высшее экономическое образование;

- понимать методики ведения аудиторских проверок по международным стандартам;

- обладать знаниями в сфере налогового, управленческого и бухгалтерского учета, нормативно-правовой базы по этим направлениям;

- знать правила и специфику составления финансовой документации;

- выявлять непреднамеренные ошибки и целенаправленные нарушения в ведении дел на предприятии в своей профессиональной сфере, уметь отличать их друг от друга;

- владеть навыками работы в различных бухгалтерских и аудиторских программах, уверенно пользоваться компьютером.

Особенности профессии таковы, что к соискателям нередко предъявляют особые требования. Некоторые фирмы не принимают сотрудников старше 45 лет, ссылаясь на снижение внимания после этого рубежа. Зачастую даже те компании, которые работают только на российском рынке, ожидают от работника знания английского языка на высоком уровне

Если аудитор должен будет регулярно ездить по командировкам, внимание обращают и на семейный статус соискателя. Предпочтение отдается одиноким людям

Аудит – это небезопасно

Ноги этого мифа растут из опасений о нарушении конфиденциальности. «Нарушение границ» компании – больная тема для многих специалистов. И аудиторы не являются исключением. Какие бы гарантии ни давала профильная компания, ее специалисты остаются для клиента «чужими», которым никак нельзя предоставить доступ к секретной бухгалтерской и коммерческой информации. Но так ли она секретна? Судите сами.

Многие данные о компании находятся в свободном доступе (особенно после изменения критериев определения налоговой тайны). Отчетность, в которой фигурируют объемы продаж и затрат, оборот, другие финансовые сведения, регулярно сдается в контролирующие структуры, от налоговой до органов статистики. Запрашивают такие данные и кредитные организации. Без оценки финансового состояния компании, ее налоговой репутации кредит не выдаст ни один банк, это понятно каждому. Соответственно, информация, проверяемая аудиторами, не так конфиденциальна, как принято считать. К тому же неразглашение сведений о клиентах – одно из главных правил работы любой аудиторской компании.

Чем Интеркон-Интеллект готов Вам помочь?

Для начала, Вам будет полезно приобрести базовые знания по аудиторской деятельности. Для этого в Учебном центре разработан специальный курс «Ассистент Аудитора. Практические аспекты участия в аудиторской проверке». По окончании обучения слушатели получают реальную возможность устроиться на работу в аудиторскую организацию, что просто необходимо для получения стажа и опыта, без которых, в соответствии с Федеральным законом № 307-ФЗ «Об аудиторской деятельности», невозможно получить квалификационный аттестат аудитора. Стаж работы в аудиторской компании на день объявления результатов квалификационного экзамена должен составлять не менее двух лет.

Еще один немаловажный положительный момент окончания курса «Ассистент Аудитора. Практические аспекты участия в аудиторской проверке» заключается в том, что все слушатели курса включаются в реестр «Ассистентов аудитора» СРО РСА.

Чтобы обрести уверенность в своих силах, довести знания, необходимые аудитору, до необходимого уровня, и тем самым максимально увеличить шансы на получение аттестата аудитора, претенденты могут подготовиться к сдаче экзамена на получение квалификационного аттестата аудитора в специализированных центрах, таких как УМЦ РСА.

Квалификационный экзамен состоит из двух частей: компьютерного тестирования и выполнения письменной работы.

К письменной работе допускаются только претенденты, сдавшие компьютерное тестирование и заплатившие за допуск к выполнению письменной работы.

Для ответов на все вопросы компьютерного тестирования претенденту предоставляется не более 2 часов 30 минут. Индивидуальный тест состоит из 50 вопросов (по 10 вопросов из каждой области знаний, определенной Советом по аудиторской деятельности).

Письменная работа проводится Единой аттестационной комиссией в течение двух дней:

- в первый день претендент должен в письменной форме ответить на три вопроса индивидуального экзаменационного билета (по одному вопросу из следующих областей знаний: «Бухгалтерский учет и отчетность», «Налогообложение юридических и физических лиц», «Финансы организаций: менеджмент и анализ»);

- во второй день претендент должен в письменной форме ответить на два вопроса индивидуального экзаменационного билета (по одному вопросу из следующих областей знаний: «Правовое регулирование хозяйственной деятельности и трудовых отношений», «Аудит») и решить практическую задачу.

Квалификационный аттестат аудитора выдается саморегулируемой организацией аудиторов при условии, что лицо, претендующее на его получение:

- сдало квалификационный экзамен;

- имеет на дату подачи заявления о выдаче квалификационного аттестата аудитора стаж работы, связанной с осуществлением аудиторской деятельности либо ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности, не менее трех лет. Не менее двух лет из последних трех лет указанного стажа работы должны приходиться на работу в аудиторской организации.

Если Вы решили стать аудитором, направьте в УМЦ РСА «Интеркон-Интеллект» заполненную анкету, и Вы получите аргументированное заключение (рекомендации) о Ваших возможностях получить аттестат профессионального аудитора. Мы гарантируем объективность заключения и рекомендаций, а также абсолютную конфиденциальность полученных сведений.

Аудитор, имеющий квалификационный аттестат аудитора, обязан в течение каждого календарного года, начиная с года, следующего за годом получения квалификационного аттестата аудитора, проходить обучение по программам повышения квалификации аудиторов.