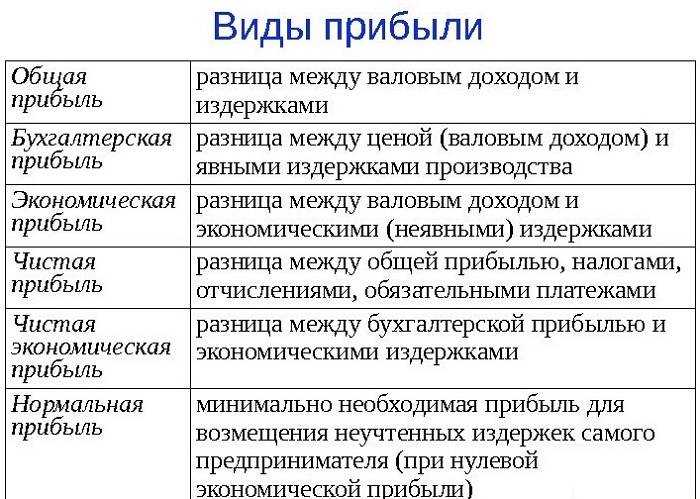

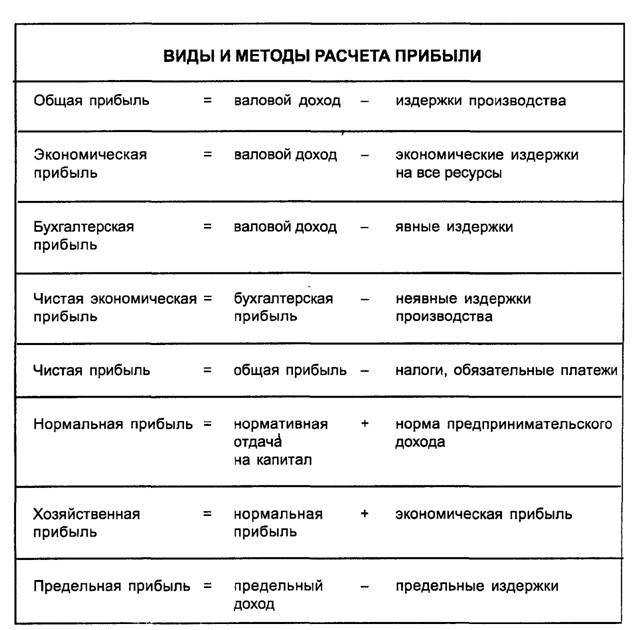

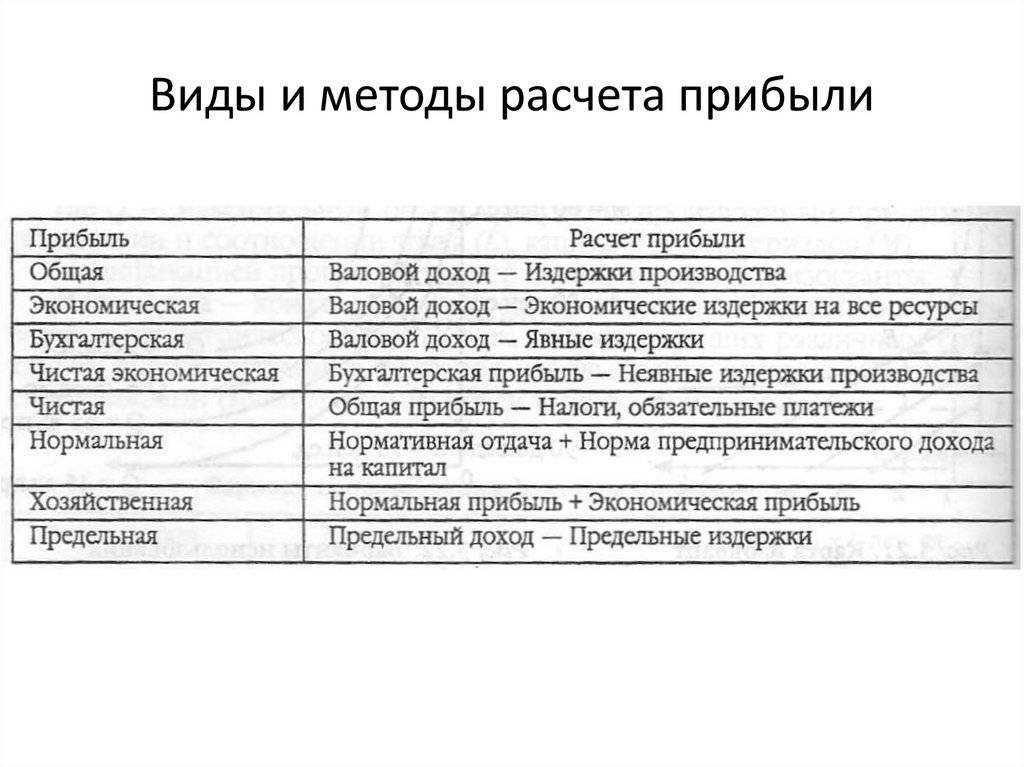

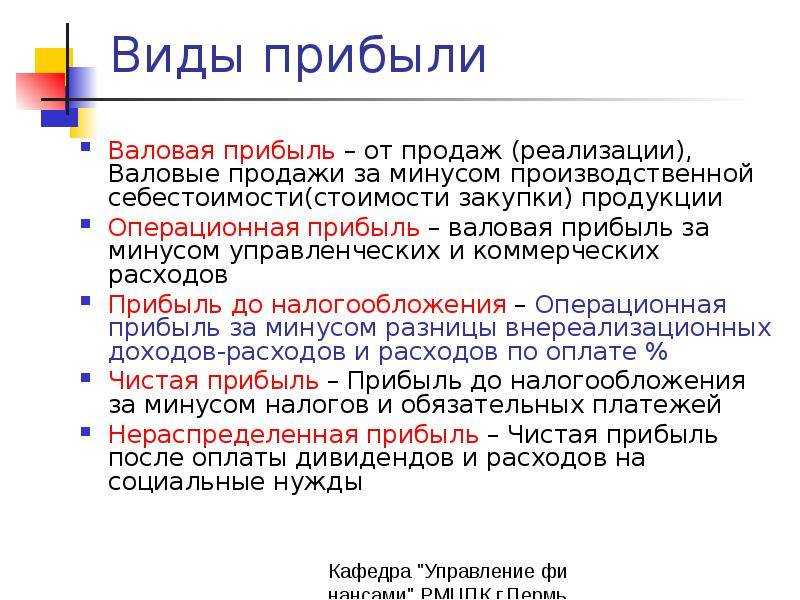

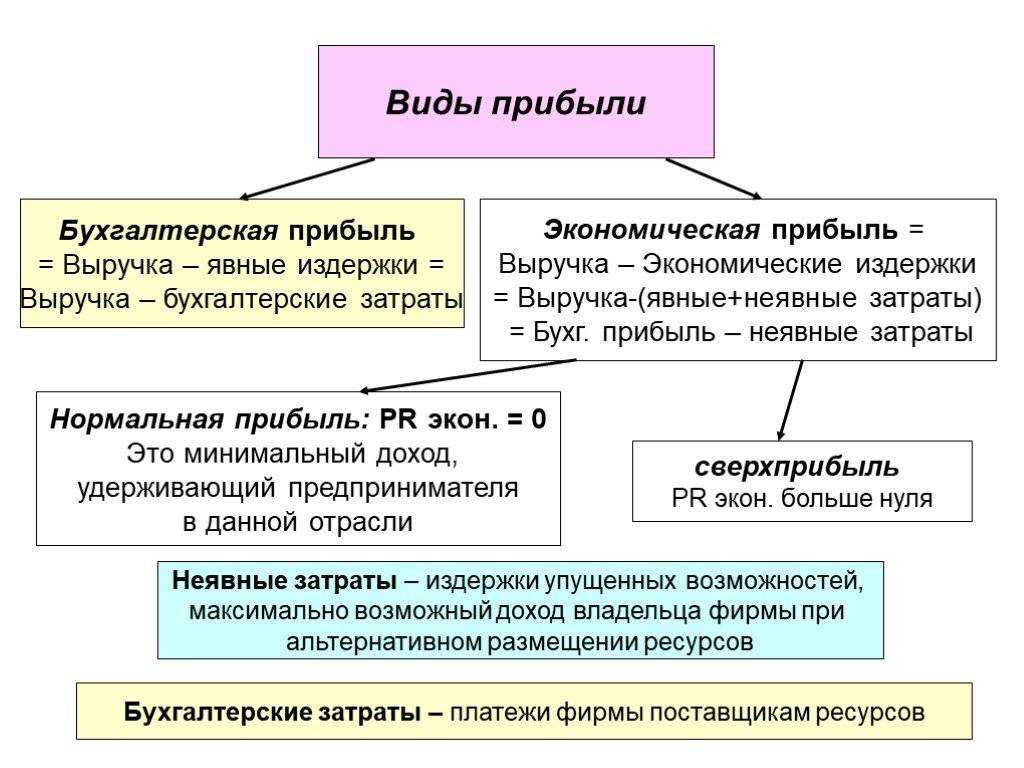

Способы анализа

| Способ | Описание |

| Факторный | Главная цель составления данного расчёта – определить причины изменения размера прибыли. Уменьшение чистой прибыли свидетельствует о возможном обесценивании денег или изменениях внутри компании.

Все факторы, от которых зависит размер чистой прибыли, делятся на две категории: внешние и внутренние. К внешним факторам относятся:

В категорию внутренних факторов входят:

При проведении факторного анализа необходим учёт стоимости самой продукции, размера сопутствующих затрат, дополнительных издержек и объёма выручки, полученной от продажи продукции |

| Статистический | Данный способ анализа проводят для того, чтобы изучить структуру и размер прибыли, полученной предприятием за определённый период времени. Помимо этого, при помощи статистического анализа можно:

|

В чем отличие чистой прибыли от нераспределенной прибыли?

Ответить с цитированием Вверх ▲

- 16.10.2007, 12:58 #5 Стр. 470 в балансе на 30.09.07 должна быть равна: стр. 470 на 01.01.07 + стр.190 ф. № 2 на 30.09.07 Вы в этом уверены?По стр.470 на 01.01 нераспределенная прибыль прошлого года, затем прибыль идет на дивиденды и уходит из стр.470 и уравнение не сходится. Ответить с цитированием Вверх ▲

- 16.10.2007, 13:01 #6 Если делите прибыль предыдущего года, то у вас что, списывается прошлым годом? И остатка на 1 января нет? Обычно она все-таки распределяется в следующем году и тогда просто сумма распределнной прибыли отнимается от стр. 470 на начало года.

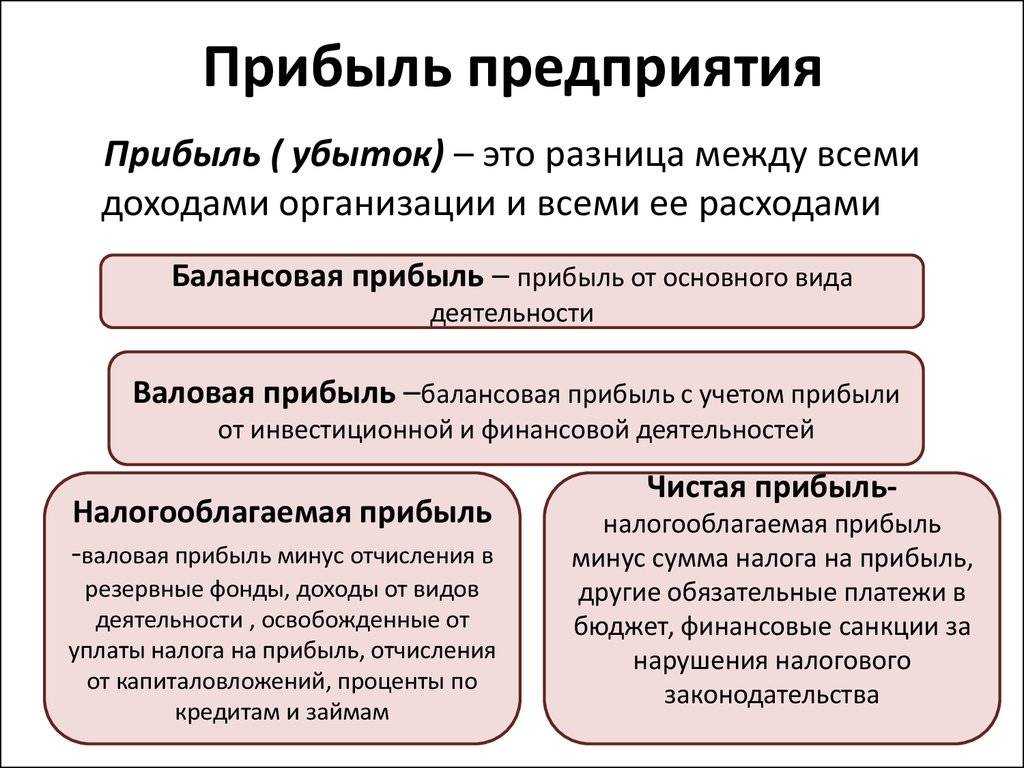

Что должен содержать отчет о финансовых результатах

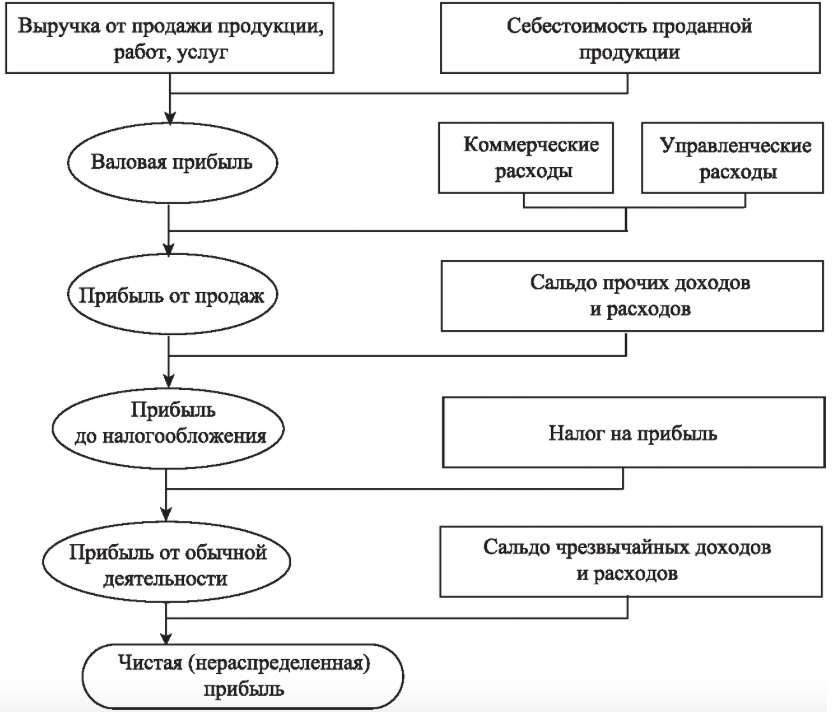

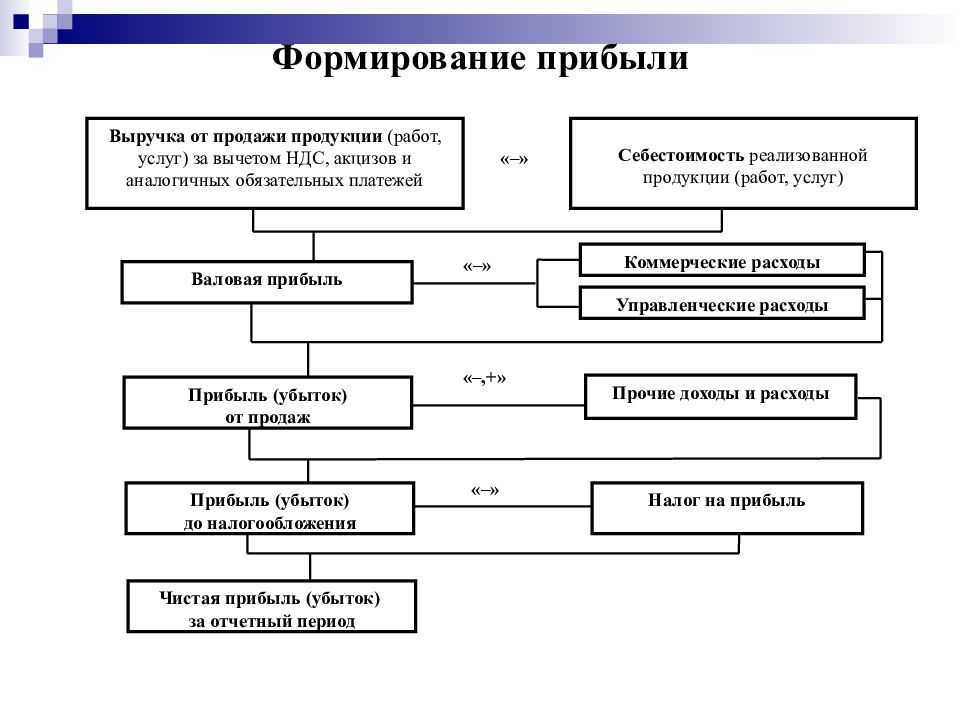

Информация о доходах, расходах и прибыли организации отражается в бухгалтерской отчетности в форме «Отчет о финансовых результатах». Отчет о финансовых результатах должен содержать следующие числовые показатели.

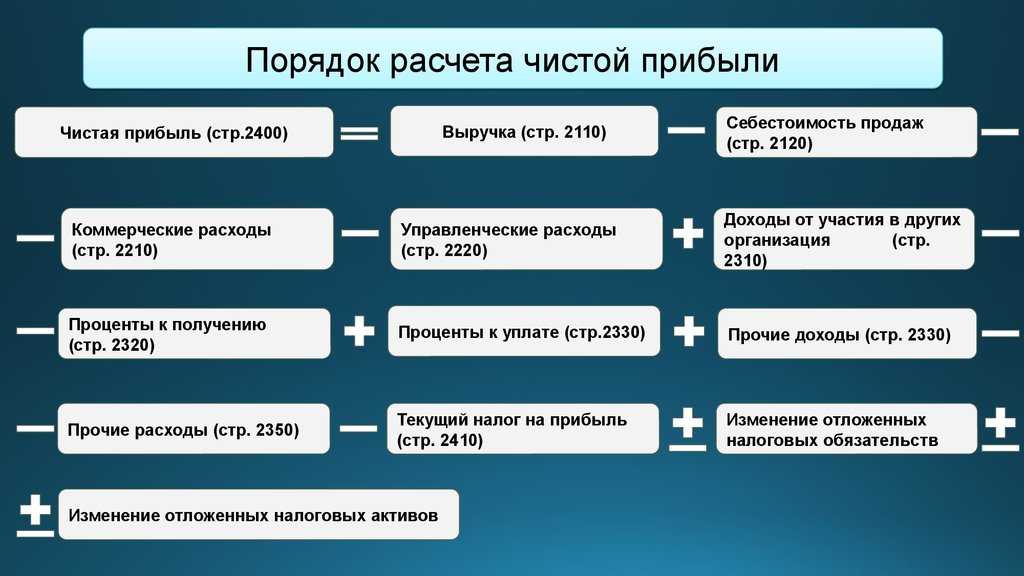

Выручка (строка 2110) В эту строку вписывают сумму выручки за отчетный период без НДС.

Себестоимость продаж (строка 2120).

По данной строке отражают затраты, которые относятся к реализованной продукции, товарам, работам или услугам. То есть к тем из них, выручка от продажи которых вписана в строку 2110 “Выручка” формы.

Коммерческие расходы (строка 2210)

В данную строку вписывают сумму расходов, которые связаны с реализацией и сбытом готовой продукции, товаров, работ или услуг, выручка от продаж которых отражена в строке 2110 “Выручка”.

Управленческие расходы (строка 2220)

По этой строке отражают сумму общехозяйственных расходов, которые напрямую не связаны с производством готовой продукции.

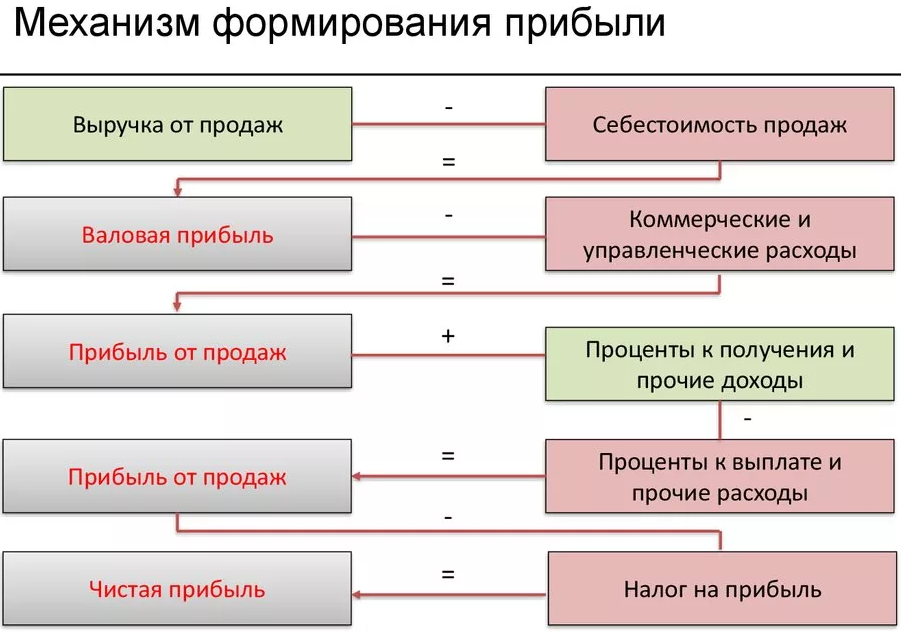

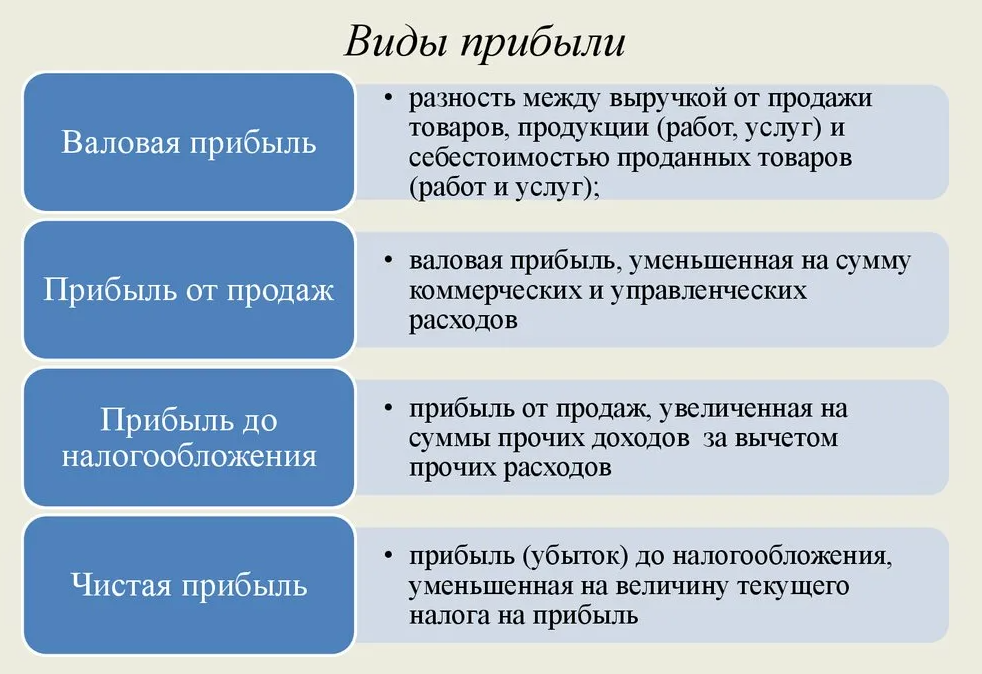

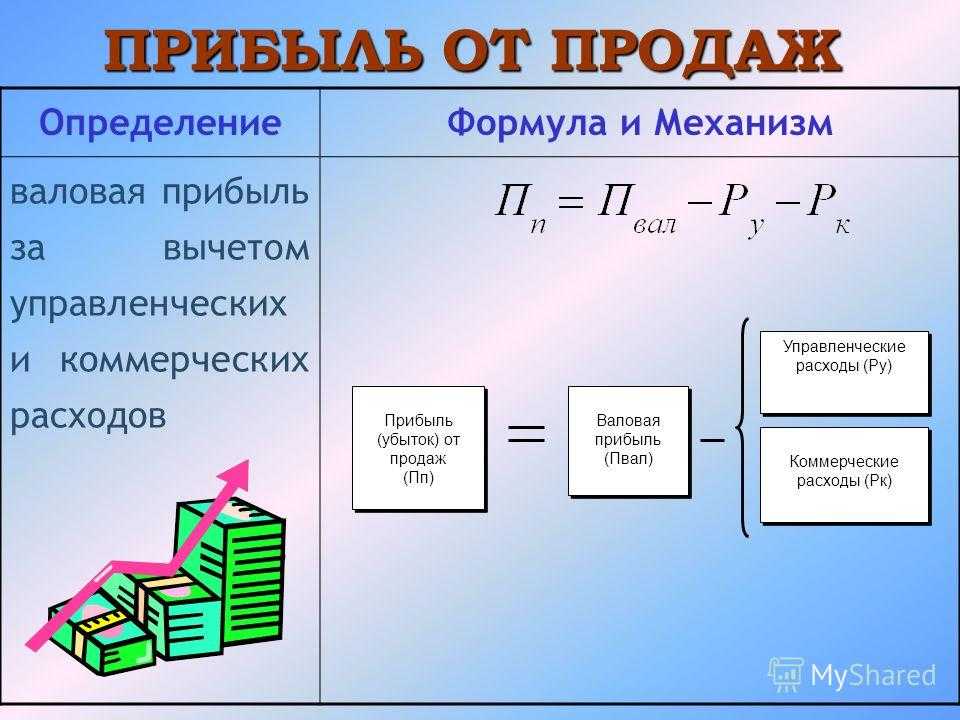

Прибыль от продаж (строка 2200) – разница между валовой прибылью и коммерческими и управленческими расходами.

Доходы от участия в других организациях (строка 2310)

По данной строке отражают задолженность перед организацией по начисленным ей дивидендам и доходам от участия в уставных капиталах сторонних организаций, а также совместной деятельности, сформировавшуюся на конец отчетного периода.

Проценты к получению и уплате (строки 2320 и 2330)

В строку 2320 “Проценты к получению” вписывают сумму процентов, которая причитается компании, начисленную по займам, выданным другим лицам; по депозитам, размещенным в банках с целью получения дохода; по облигациям и другим ценным бумагам; начисленную банком по остатку денежных средств на расчетном счете.

По строке 2330 “Проценты к уплате” указывают сумму процентов, которую должна заплатить организация по полученным займам или кредитам, а также выданным векселям или выпущенным облигациям.

Прочие доходы и расходы (строки 2340 и 2350)

В строку 2340 “Прочие доходы” вписывают суммы доходов, которые не были отражены по строкам 2110 “Выручка”, 2320 “Проценты к получению” и 2310 “Доходы от участия в других организациях”.

По строке 2350 “Прочие расходы” отражают сумму расходов, которые не были указаны в строках 2120 “Себестоимость продаж”, 2210 “Коммерческие расходы”, 2220 “Управленческие расходы” и 2330 “Проценты к уплате”.

Текущий налог на прибыль

По строке 2410 “Текущий налог на прибыль” отражают сумму текущего налога на прибыль. Она должна быть равна той величине налога, которую организация отразила в декларации по налогу на прибыль.

Постоянные налоговые обязательства и активы

Постоянное налоговое обязательство возникает в тех ситуациях, когда те или иные затраты уменьшают бухгалтерскую прибыль, однако не учитываются при налогообложении прибыли. В результате в бухгалтерском учете прибыль формируется в меньшем размере, нежели в налоговом.

Постоянные налоговые активы возникают в обратной ситуации. То есть когда бухгалтерская прибыль превышает налоговую прибыль компании. Обычно это бывает, если какие–либо поступления увеличивают бухгалтерскую прибыль, но не учитываются при налогообложении.

“Чистая прибыль (убыток)”

Направления использования чистой прибыли определяются предприятием самостоятельно. Распределение и использование прибыли являются важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России

Распределение

Порядок распределения прибыли регулируется уставом компании и разделяется согласно распределённым долям участников. Чтобы распределить чистую прибыль, для начала нужно организовать собрание участников компании, и только после принятия общего решения выплачивать деньги каждому участнику. Если же участник только один, к примеру, ИП, то он самостоятельно решает, куда будет направлена полученная чистая прибыль.

Чистую прибыль можно направить на:

- Создание социального и инвестиционного фонда;

- Увеличение уставного капитала;

- Формирование резервного капитала;

- Выплату дивидендов владельцам ценных бумаг.

Видео по теме:

Как увеличить валовую прибыль?

Валовая прибыль – это динамический показатель. Он постоянно изменяется в зависимости от деятельности компании. Увеличить ВП помогают следующие мероприятия:

- использование техники ЛИФО при анализе запасов;

- сокращение налогообложения при помощи льгот, которые полагаются предприятию;

- регулярное списание безнадежных задолженностей с баланса;

- оптимизация производственных процессов, нацеленная на уменьшение издержек;

- грамотная ценовая политика, учитывающая спрос на продукцию и общую рыночную ситуацию;

- улучшение качества оборудования для ускорения выпуска товаров и улучшения их качества. Восстановление или приобретение оборудования может проводиться за счет дивидендов акционеров;

- создание разумных нормативов, обеспечивающих контроль над нематериальными активами.

ВАЖНО! Валовая прибыль – это тот показатель, на основании которого может осуществляться планирование деятельности предприятия в производственной сфере. Итак.

Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции

Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина

Итак.

Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина.

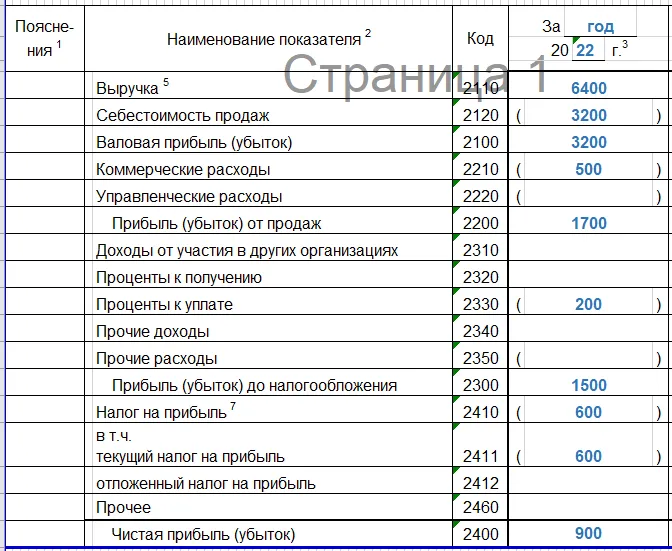

Пример заполнения отчёта о финансовых результатах

Представим, что в 2022 году организация достигла следующих финансовых показателей:

- выручка составила 8 млн рублей, включая налог на добавленную стоимость 1,6 млн рублей;

- закупочная цена товаров — 4 млн рублей, включая НДС 800 тысяч рублей;

- коммерческие расходы компании — 500 тысяч рублей;

- проценты за использование кредита — 200 тысяч рублей;

- налог на прибыль — 600 тысяч рублей.

Итоговые показатели в этом случае будут следующими:

- валовая прибыль — 3,2 млн рублей;

- прибыль от продаж — 1,7 млн рублей;

- прибыль до налогообложения — 1,5 млн рублей;

- чистая прибыль — 900 тысяч рублей.

После вычисления итоговых показателей отчёт за 2022 год будет выглядеть так:

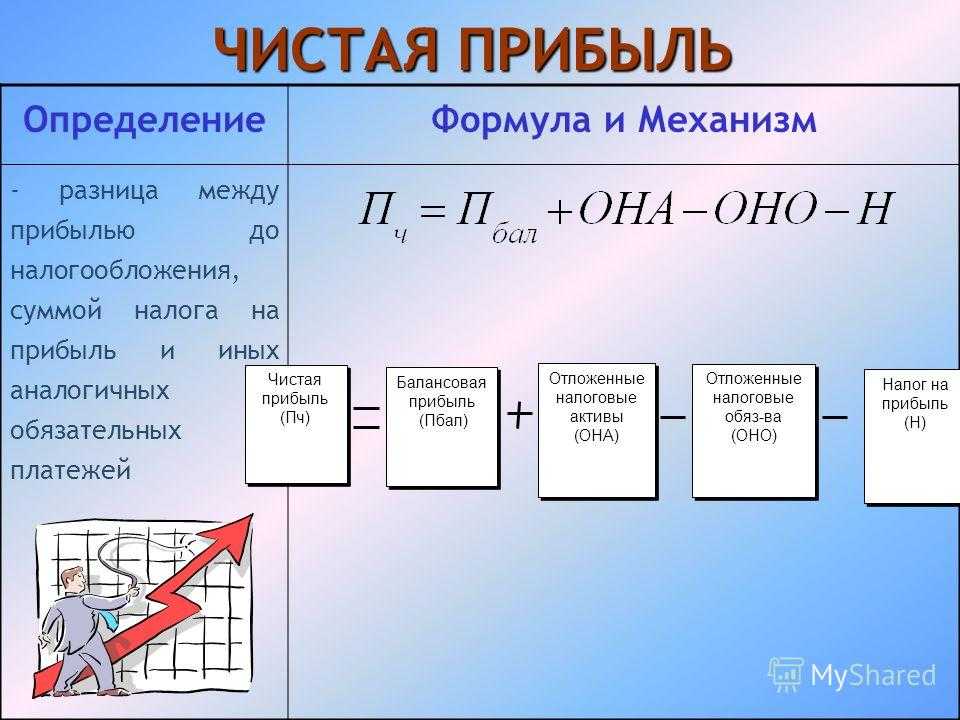

Чистая прибыль

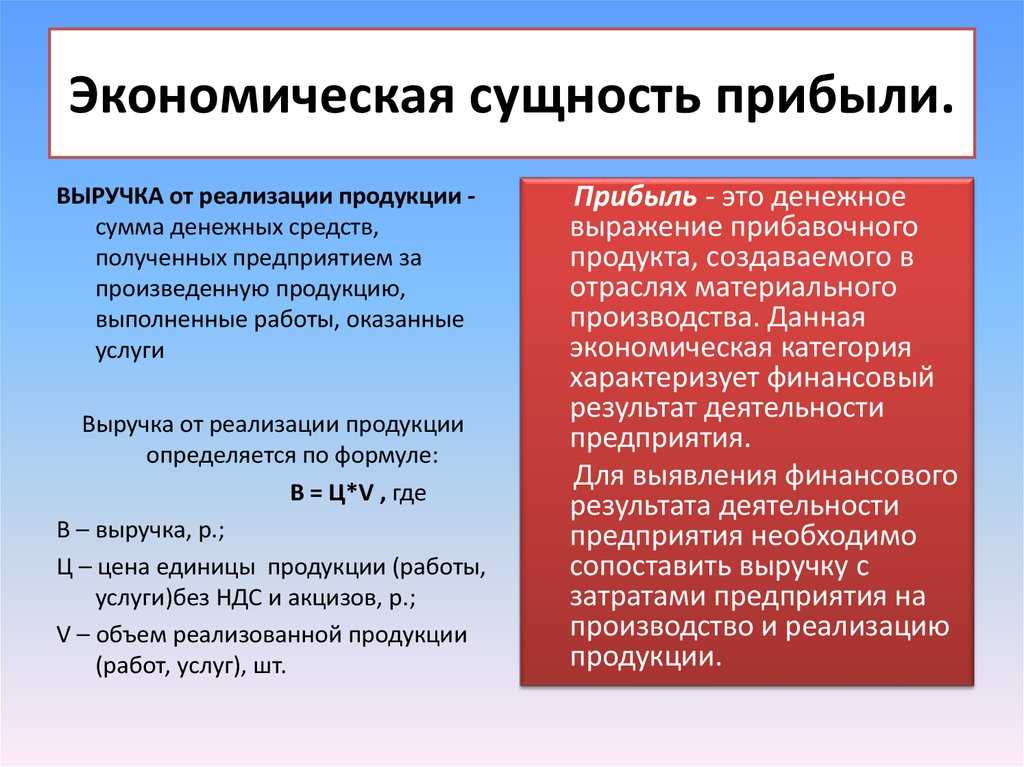

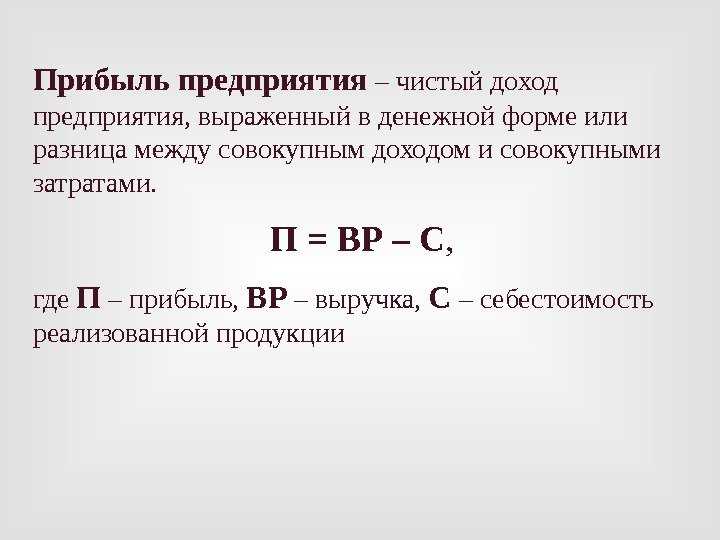

Чистая прибыль – это заработок компании после уплаты налогов, сборов, обязательных платежей и других затрат, прямо или косвенно относящихся к товару или услуге.

То же самое, но простыми словами: чистая прибыль – это сколько денег заработал ваш бизнес за конкретный период после вычета всех расходов: от затрат на сырье до налогов в бюджет.

Как посчитать чистую прибыль:

Чистая прибыль = Выручка – постоянные расходы – переменные расходы – коммерческие расходы – административные расходы – налоги и взносы – проценты по кредитам – амортизация.

Если вы уже высчитали составляющие чистой прибыли: валовую и операционную, формулу чистой прибыли можно немного упростить:

ЧП = операционная прибыли – налоги и взносы – проценты по кредитам – амортизация

Adesk сам посчитает чистую прибыль вашего бизнеса

Не нужно вручную подставлять значения в формулу – сервис посчитает чистую прибыль на основе ваших данных и покажет ее в отчете ОПиУ. Попробуйте Adesk бесплатно и убедитесь: проводить анализ расходов и доходов организации — это проще, чем кажется.

Попробовать бесплатно

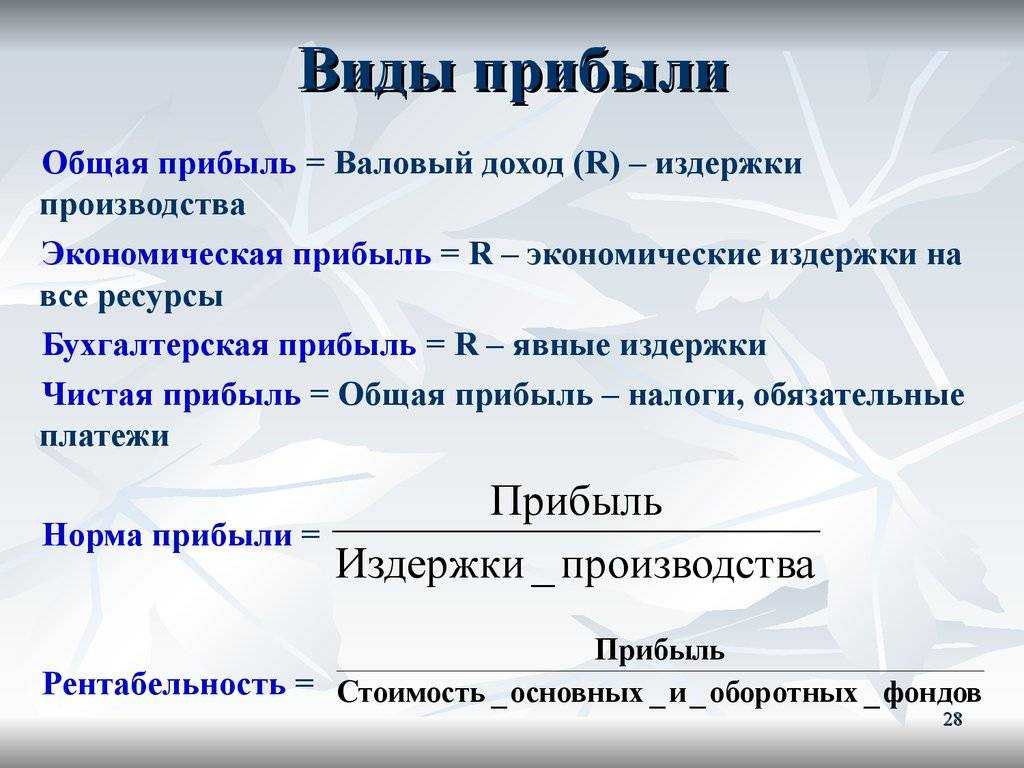

О чем говорит размер чистой прибыли? О том, с каким результатом сработала компания в указанный промежуток времени. Именно от этого показателя зависит размер дивидендов, сумма, которую можно реинвестировать в бизнес или размер взносов в резервные фонды.

Зная чистую прибыль, можно рассчитать рентабельность или прибыльность бизнеса, то есть посмотреть насколько эффективна компания с финансовой точки зрения.

Рентабельность = чистая прибыль / выручка * 100%

Чем выше процент рентабельности, тем эффективнее компания использует ресурсы и извлекает из них выгоду.

Чистая прибыль и бухгалтерская отчетность

Сальдо счета 84 отражается в балансе в разд. III «Капитал и резервы» по строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

Нераспределенная прибыль (кредитовое сальдо счета 84) указывается без скобок, а непокрытый убыток (дебетовое сальдо счета 84) — в круглых скобках.

В отчете о финансовых результатах по строке 2400 «Чистая прибыль (убыток)» отражается сумма чистой прибыли организации за отчетный период.

Показатель строки 2400 Отчета должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», который при закрытии годового баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Нераспределенная прибыль. Счет

Вся НП за минувшие годы суммируется на бухгалтерском счете 84, сальдовый кредитный остаток помешается в строке 1370 баланса. Эта же строка содержит величину непокрытого убытка (если таковой имеется), которая указывается в скобках. Под непокрытым убытком подразумевают разницу между расходами и доходами компании в течение года, согласно которой первый пункт превышает второй.

Счет содержит информацию о номинале и изменении суммы за отчетный год. В конце года сумма поступает в кредит счета 84, убыток же списывается в дебет. Главная задача этого счета – хранение информации о целевых предназначениях, для которых использовались средства.

Непокрытый убыток иногда называют дефицитной прибылью. Компенсировать убыток полностью или частично можно при помощи средств резервного капитала. В случае компенсации данные об изначальном убытке не заполняются (при частичной компенсации в скобках указывается лишь оставшаяся сумма убытка).

ВАЖНО! По желанию бухгалтерии для разграничения цифр за отчетный и прошлые года в балансе могут быть прописаны дополнительные строки – 1371 и 1372

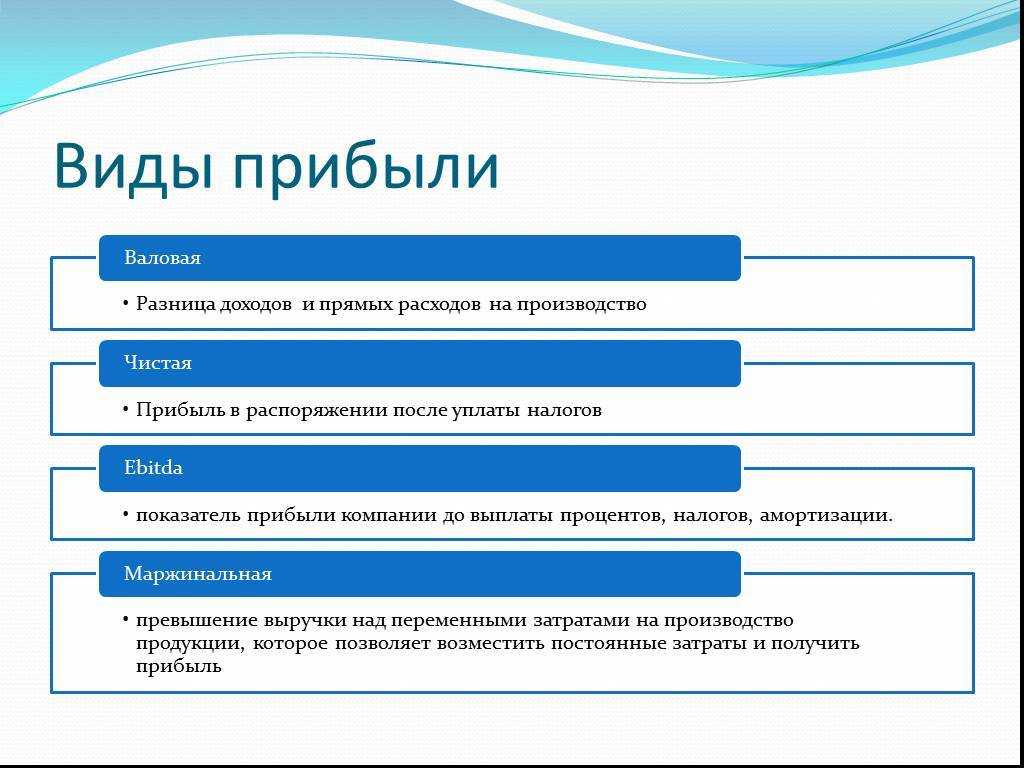

Валовая прибыль

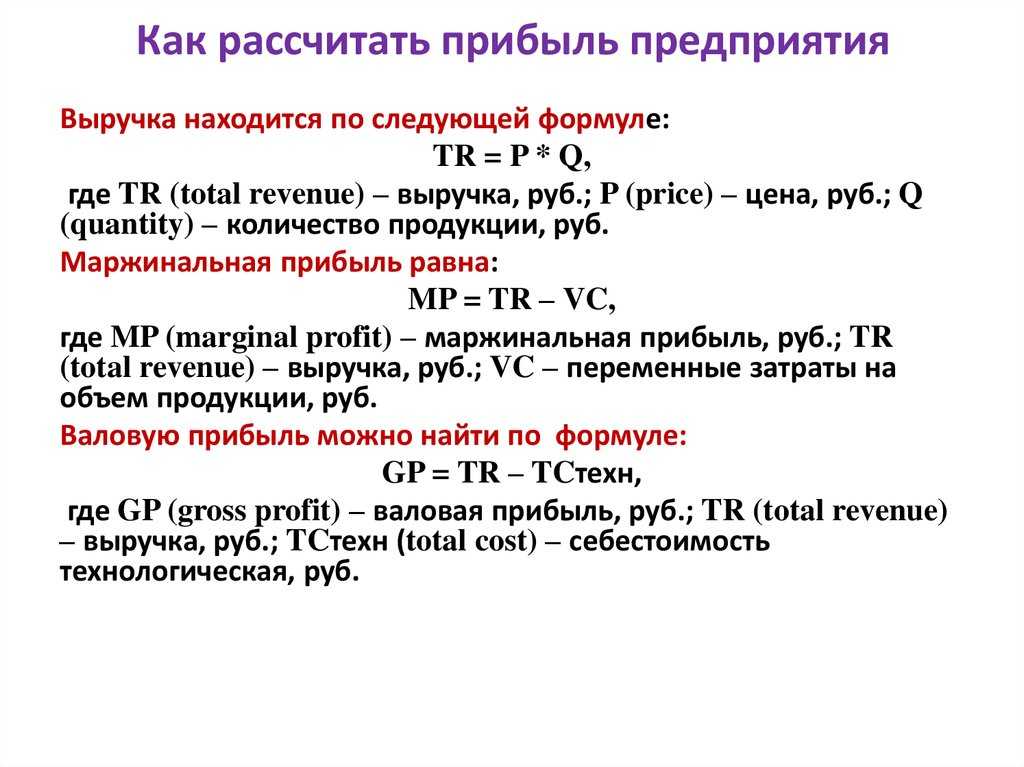

Валовая прибыль — это выручка за вычетом прямых переменных и постоянных производственных расходов. Она показывает, сколько остаётся денег, если выручку очистить от себестоимости.

Валовая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы

Валовая прибыль = Маржинальная прибыль − Прямые постоянные производственные расходы

О прямых переменных расходах мы говорили .

К прямым постоянным производственным расходам относят, например, оплату коммунальных услуг, стоимость аренды, амортизацию оборудования. Эти расходы есть, даже если бизнес не получает выручки. Они не зависят от объёма продаж и не меняются каждый месяц.

В нашем примере прямыми постоянными производственными расходами будут коммунальные платежи. Валовая прибыль предпринимателя будет равна: 80 − 40 − 3 = 37 тысяч рублей.

Валовую прибыль можно определять как для бизнеса в целом, так и для отдельных товаров и услуг. С помощью неё контролируют целесообразность их производства и продажи. А также определяют, какие направления нужно развивать дальше, а какие лучше закрыть.

Как увеличить ВП

Значение валовой прибыли – показатель непостоянный, он постоянно меняется в процессе деятельности организации. Увеличить валовую прибыль можно следующими действиями:

- оптимизировать производственные процессы в целях сокращения себестоимости;

- использовать методику LIFO во время оценки товарно-материальных ценностей;

- снизить налоговую нагрузку на предприятие, используя налоговые льготы;

- периодически списывать безнадежные долги с баланса;

- проводить ценовую политику с учетом актуального спроса и конъюнктуры рынка;

- использовать качественное оборудование, чтобы ускорить выпуск продукции высокого качества;

- расширять ассортимент;

- искать новые каналы сбыта;

- повышать спрос за счет бонусных программ, рекламы, акций.

Говоря проще, чем больше компания заработает и чем меньше потратит, тем больше будет ее валовая прибыль.

Маржинальная прибыль

Маржинальная прибыль или маржа – это выручка за вычетом переменных расходов компании.

То же самое, но простыми словами: маржинальная прибыль – сколько заработал ваш бизнес после вычета затрат, понесенных в связи с производством товара или оказанием услуги.

Рассчитывается маржинальная прибыль очень просто:

МП = Выручка – переменные затраты

К переменным издержкам относятся затраты компании, зависящие от объема производства или продаж. Например, сдельная часть зарплаты рабочих или закупка сырья для создания продукции.

Диджитал-агентство занимается созданием сайтов под ключ. В этом месяце оно получило 500 000 рублей выручки. Для выполнения работ привлекали дизайнера и разработчика. Их работа стоила агентству 100 000 рублей.

Посчитаем маржинальную прибыль, подставив данные в формулу:

МП = 500 000 – 100 000 = 400 000 рублей

Маржинальная прибыль очень нестабильна и постоянно меняется, так как прямо связана с объемом товаров и услуг. Но если каждый месяц проводить анализ маржинальной прибыли, можно понять, успешно развивается компания или на каком-то из этапов производства продукции что-то пошло не так.

Например, если маржинальная прибыль была стабильной, а потом резко упала, возможно, подорожало сырье или повысилась зарплата сотрудников, производящих товар или оказывающих услуги.

Чистая прибыль

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько денег принёс бизнес за период. Если чистая прибыль отрицательная, значит, бизнес работал в убыток.

Чистая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы − Налог на прибыль − Проценты по кредитам − Амортизация

Чистая прибыль = Операционная прибыль − Налог на прибыль − Проценты по кредитам − Амортизация

Для нашего примера чистую прибыль бизнеса мы уже рассчитали . Она составила: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей. Кредитов у предпринимателя нет, амортизацию он не учитывает.

Таким образом, 30 тысяч рублей — это сумма, которую предприниматель получил «на руки» в чистом виде. Эти деньги он может потратить на свои нужды или инвестировать в развитие своего дела.

По чистой прибыли оценивают рентабельность бизнеса, которая показывает его общую эффективность.

Рентабельность бизнеса = Чистая прибыль / Выручка × 100%.

В нашем случае рентабельность бизнеса равна: 30 / 80 × 100% = 38%.

Отличия прибыли от выручки и дохода

Для оценки отличий приведём определения трёх понятий:

- прибыль — доходы минус расходы;

- выручка — деньги, которые получены за счёт ведения основной бизнес-деятельности;

- доход — все деньги, которые бизнесу удалось заработать. Он подразделяется на доходность от основной и неосновной деятельности.

Рассмотрим эти понятия на примере работы фирмы «Весна», продающей хлебобулочные изделия:

- 300 тысяч рублей заработала компания в течение месяца, продавая хлеб — это выручка от основной деятельности;

- 1 тысяча рублей получена в виде начислений на остаток на расчётном счёте — это доход от неосновной деятельности;

- 251 тысяча рублей ушла на заработную плату, арендные платежи, налоги — это расходы;

- 50 тысяч рублей осталось после выплаты всех расходов — это прибыль.

В результате доход компании в течение месяца составил 301 тысячу рублей, расход — 251 тысячу рублей, прибыль — 50 тысяч рублей. Учитывая, что предприятие является прибыльным, можно оценить успешность компании и сделать вывод, что с бизнесом всё в порядке.

Размер и динамика

Логично, что за периоды деятельности организации динамика будет всегда. А вот положительная она или уходит в минус – это необходимо тщательно отслеживать. Причём по всем видам прибыли, чтобы составить картину в целом.

На примере ООО «Книга» из показателей Отчёта о финансовых результатах сделаем выводы:

- выручка выросла на 200 тыс руб по отношению к такому же периоду за прошлый год (1 000 тыс руб в 1 кв 2023г минус 800 тыс руб за 1 кв 2022г);

- валовая прибыль выросла на 20 тыс руб;

- операционная прибыль снизилась на 50 тыс руб;

- чистая прибыль выросла на 82 тыс руб.

Как видим, произошло снижение операционной прибыли. В целом наблюдается рост прибыли, но анализ, за счёт чего произошли изменения, необходимо провести

Валовая прибыль и чистая прибыль: обзор

Два критических показателя прибыльности для любой компании включают валовую прибыль и чистую прибыль. Валовая прибыль представляет собой доход или прибыль, остающуюся после вычета производственных затрат из выручки. Выручка — это сумма дохода, полученного от продажи товаров и услуг компании. Валовая прибыль помогает инвесторам определить, какую прибыль компания получает от производства и продажи своих товаров и услуг. Валовая прибыль иногда называется валовым доходом.

С другой стороны, чистая прибыль — это прибыль, которая остается после вычета всех расходов и затрат из выручки. Чистая прибыль или чистая прибыль помогает инвесторам определить общую прибыльность компании, которая отражает эффективность управления компанией.

Понимание различий между валовой прибылью и чистой прибылью может помочь инвесторам определить, получает ли компания прибыль, а если нет, то где компания теряет деньги.

Ключевые выводы

- Валовая прибыль — это прибыль компании, полученная после вычета затрат на производство и распространение ее продукции.

- Валовая прибыль оценивает способность компании получать прибыль при одновременном управлении производственными затратами и затратами на рабочую силу.

- Чистая прибыль указывает на прибыль компании после вычета всех ее расходов из доходов.

- Чистая прибыль — это всеобъемлющий показатель прибыльности, который дает представление о том, насколько хорошо управленческая команда управляет всеми аспектами бизнеса.

- Чистую прибыль часто называют «чистой прибылью» из-за ее расположения в нижней части отчета о прибылях и убытках.

Прибыль и выручка: в чём разница

Прежде чем разбираться в видах прибыли, важно понять, чем прибыль отличается от выручки. Иногда начинающие предприниматели путают эти понятия

Выручка — это все деньги, которые бизнес заработал в результате своей деятельности. Например, от продажи товаров, выполнения работ или оказания услуг.

Прибыль — это часть выручки, оставшаяся после расходов, которые бизнес понёс, чтобы эту выручку получить. Расходы могут быть, например, на зарплаты сотрудников, уплату налогов, закупку материалов, рекламу.

Допустим, индивидуальный предприниматель продаёт рюкзаки и сумки ручной работы. За месяц он продал товара на 80 тысяч рублей. Это его выручка. Из этой суммы он потратил 40 тысяч на материалы, 3 тысячи — на оплату коммунальных услуг, ещё 3 тысячи — на рекламу в соцсетях, 4 тысячи — на уплату налога на прибыль. В этом случае его прибыль составит: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей.

В зависимости от того, какие расходы учитывают в таком расчёте, выделяют четыре основных вида прибыли. Подробнее о них говорим в следующих разделах.

Валовая прибыль и чистая прибыль — отличия

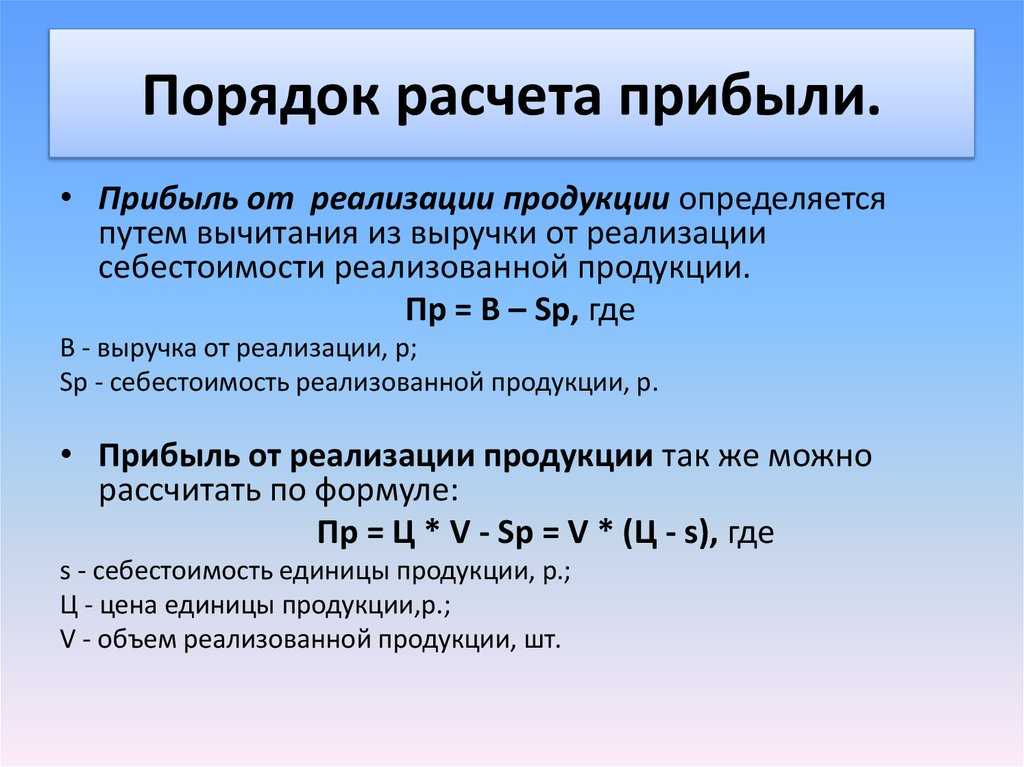

Валовая прибыль — это разница между полученным доходом от продажи продукции и себестоимостью товаров. Валовая прибыль, в отличие от чистой прибыли, без учета операционных и другие расходов, а также уплаченных налогов.

Для расчета валовой прибыли используется очень простая формула:

ВП = В — СП,

где

- ВП — валовая прибыль;

- В — выручка;

- СП — себестоимость продукции.

Есть также более простой способ расчета валовой прибыли — нужно умножить наценку, если она одинакова для всех позиций, на сумму проданных товаров. Однако такой способ подходит в основном только для товаров с одинаковой ценой.

Что такое валовая прибыль простыми словами

Валовая прибыль – это прибыль в промежуточном исчислении, представляющая собой разницу между доходами и расходами компании от ее основной деятельности. Этот показатель фигурирует в отчете о финансовых результатах деятельности предприятия. Его расчет предусмотрен п. 23 Приказа Минфина РФ от 6 июля 1999 года №43н, который регулирует состав бухгалтерской отчетности для юридических лиц.

Простыми словами, валовая прибыль – это разница между выручкой от ведущей деятельности предприятия и себестоимостью реализованных товаров/оказанных услуг.

Рассчитывается без учета НДС, до перечисления налогов и иных обязательных платежей. Годовой результат по валовой прибыли также заносится в отчет о финансовых результатах.

Подведём итог

- Прибыль — разница между тем, что заработал бизнес, — его выручкой, — и всеми расходами.

- Главные виды прибыли в бизнесе — маржинальная, операционная, валовая и чистая прибыль.

- Маржинальная прибыль — разница между выручкой и прямыми переменными расходами.

- Валовая прибыль — разница между маржинальной прибылью и постоянными производственными расходами.

- Операционная прибыль — доход бизнеса до уплаты процентов по кредитам, налога на прибыль и амортизации.

- Чистая прибыль — прибыль бизнеса после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации.

- Для оценки эффективности бизнеса нужны показатели рентабельности за несколько месяцев. Если рентабельность снижается, бизнесу нужно пересмотреть статьи расходов или увеличить цены на товары или услуги.

Подведем итог

В ходе предпринимательской деятельности приходится следить за показателями прибыльности

Ведь бизнесмену важно, чтобы полученной в конце отчетного периода выручки хватило на покрытие всех связанных с реализацией издержек. Однако смысл предпринимательства кроется еще и в получении дополнительного дохода, который разрешается использовать на развитие предприятия и выплату дивидендов

Есть несколько видов показателей прибыльности. Даже есть специальный налог, накладываемый на прибыль предприятия. Подсчет налогового значения контролируется на государственном уровне с помощью законодательных актов.

Ряд предпринимателей стремится уменьшить доходную часть за счет расходной и снизить величину, на которую начисляется налог. Однако к издержкам предпринимательской деятельности относятся только операционные затраты, то есть расходы, формирующие себестоимость конечной продукции, товара или услуги. Подсчет расходной части выполняется на основании законодательных актов. Не все расходы разрешается включать в себестоимость. Соответственно, не все издержки влияют на те или иные показатели прибыльности.

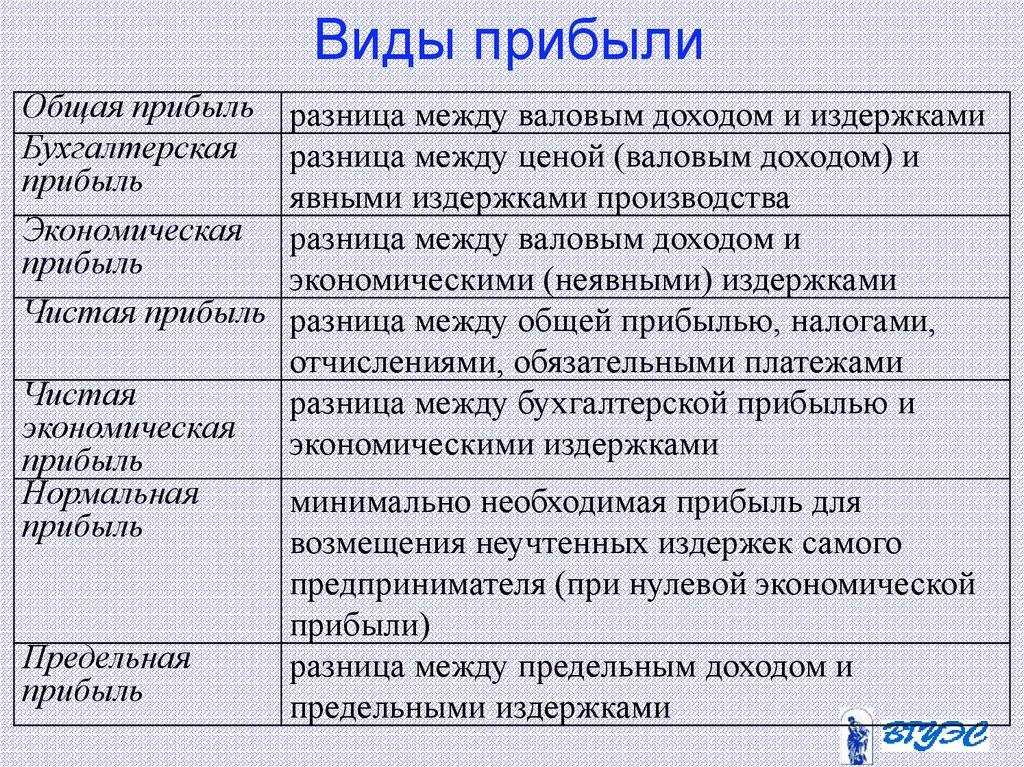

Валовая прибыль — величина, которая отображает результат главной деятельности предприятия. Рассчитывается как разница между операционными доходами и операционными издержками. Это значение равно выручке за отчетный период, уменьшенной на себестоимость реализованного продукта.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность «Экономика предприятия»

Если валовую величину уменьшить на налог на прибыль, то получится чистая прибыль. Этот показатель рассчитывается на основании бухгалтерских регистров

В ходе вычисления особое внимание уделяют статьям затрат, формирующим себестоимость. Величины, касающиеся прибыльности организации, как правило, отображаются в бухгалтерской отчетности

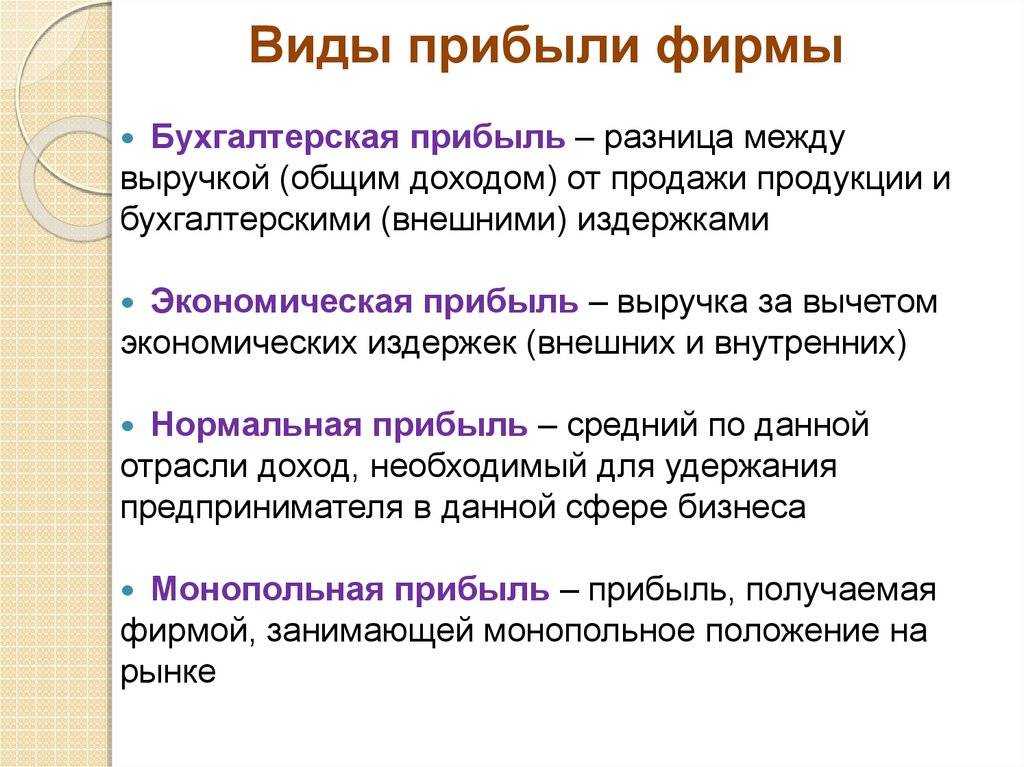

Их подсчет контролирует налоговая инспекция. Рассчитанная на основании бухгалтерской документации прибыль считается бухгалтерской.

Правда, в ходе хозяйствования приходится подсчитывать еще и ряд экономических показателей. Иногда реализация, которая раньше прошла по бухгалтерии как прибыльная, в связи с тенденциями рынка вдруг меняет свою категорию и становится неприбыльной. Такое происходит, если кроме уже запланированных и сделанных затрат требуются новые расходы. Однако экономические показатели способны превзойти ожидаемые результаты, если после проведения реализации получен дополнительный доход.

Предприятие, специализирующееся, например, на торговле, вправе заниматься инвестициями или проводить финансовые операции. В результате дополнительной деятельности появляются новые статьи доходов и расходов. Все эти сведения обязательно отображаются в балансе. Соответственно, приходится рассчитывать еще и балансовую прибыль, то есть разницу между дополнительными видами доходов и всеми расходами.

Несмотря на то, что сам процесс подсчета каждого из показателей прибыльности имеет шаблонный характер, процедура вычисления в конкретной сфере деятельности имеет свои нюансы. Общего стандарта, который используется всеми организациями, нет. Каждая компания руководствуется законодательными актами, позволяющими формировать себестоимость продукции, и на ее основании рассчитывать показатели прибыльности.