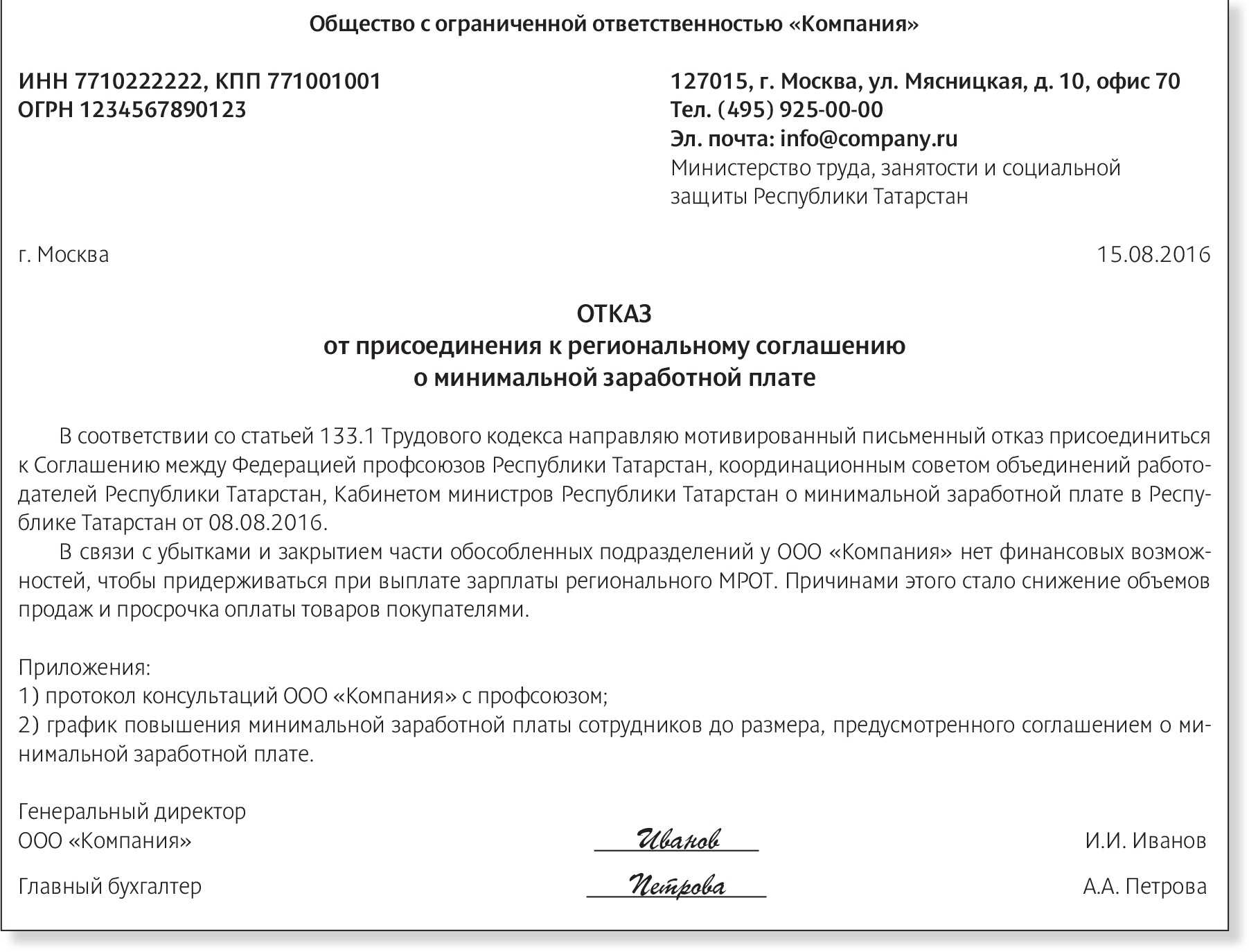

Объяснительная об убытке в налоговуюо ооо оптовая торговля

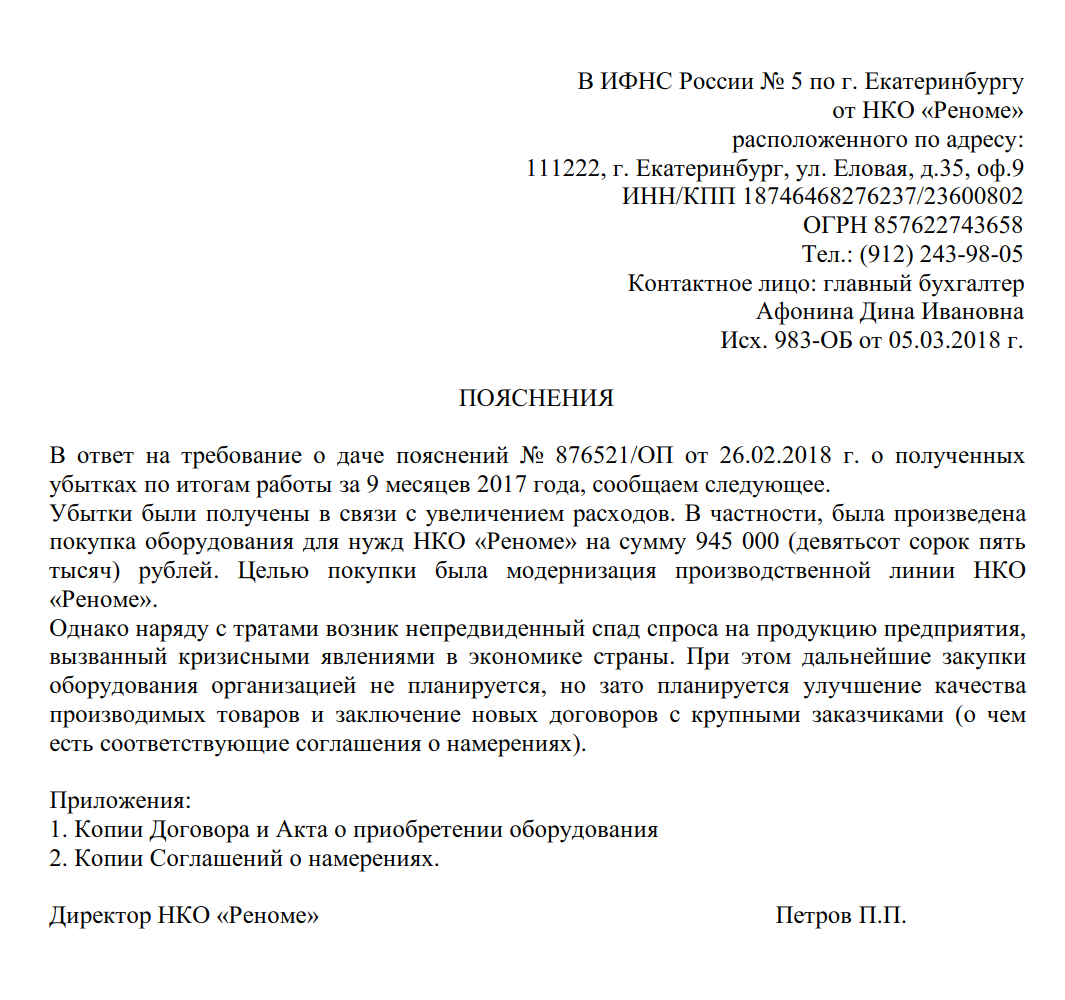

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Не лишним в документе станет и описание мер, которые работники организации предпринимают для предотвращения дальнейших убытков (они укажут на желание руководства предприятия исправить неблагоприятную ситуацию).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки. Как оформить бланк Документ можно писать вручную, но лучше все же напечатать на компьютере.

Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

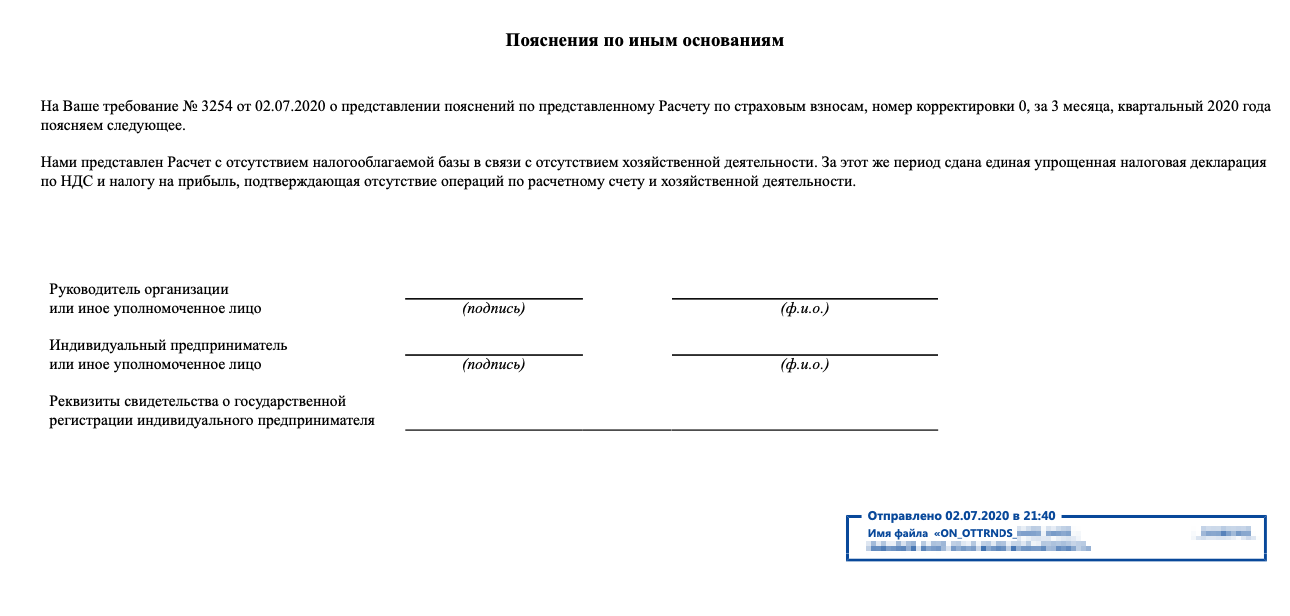

Так кто же вправе работать без кассы до середины следующего года? В ответ вам нужно будет подать Пояснения по убыткам организации, составленные в произвольной форме.

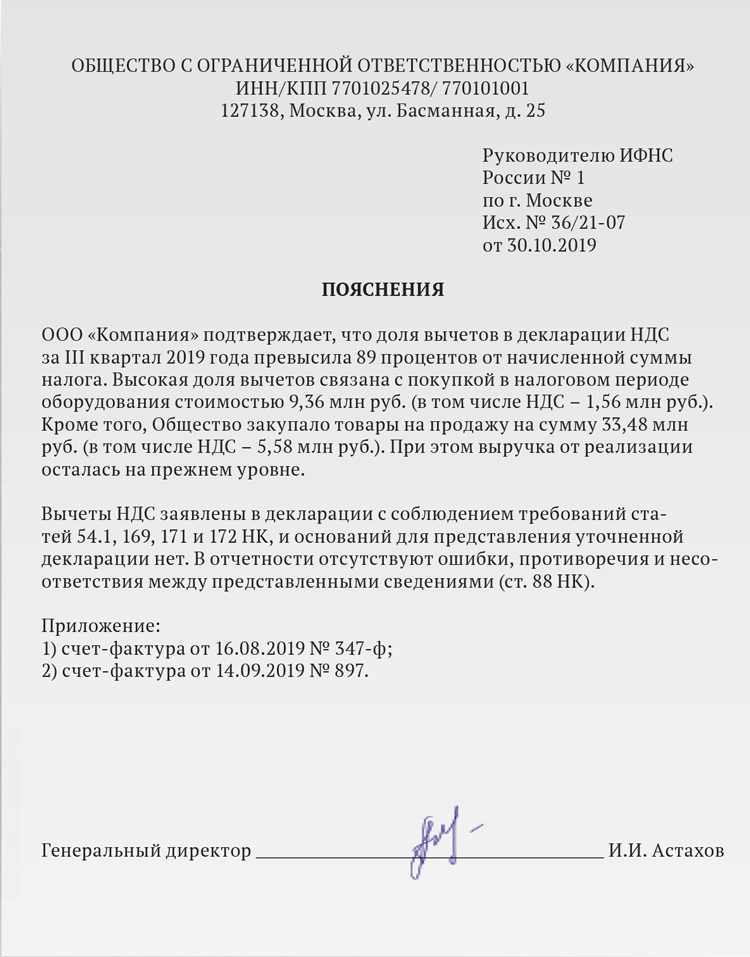

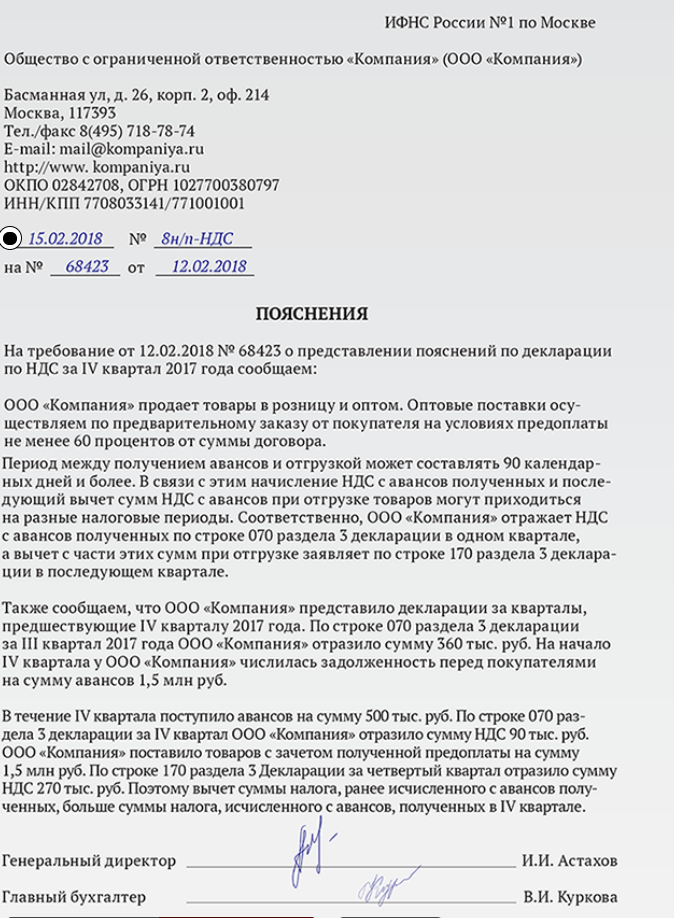

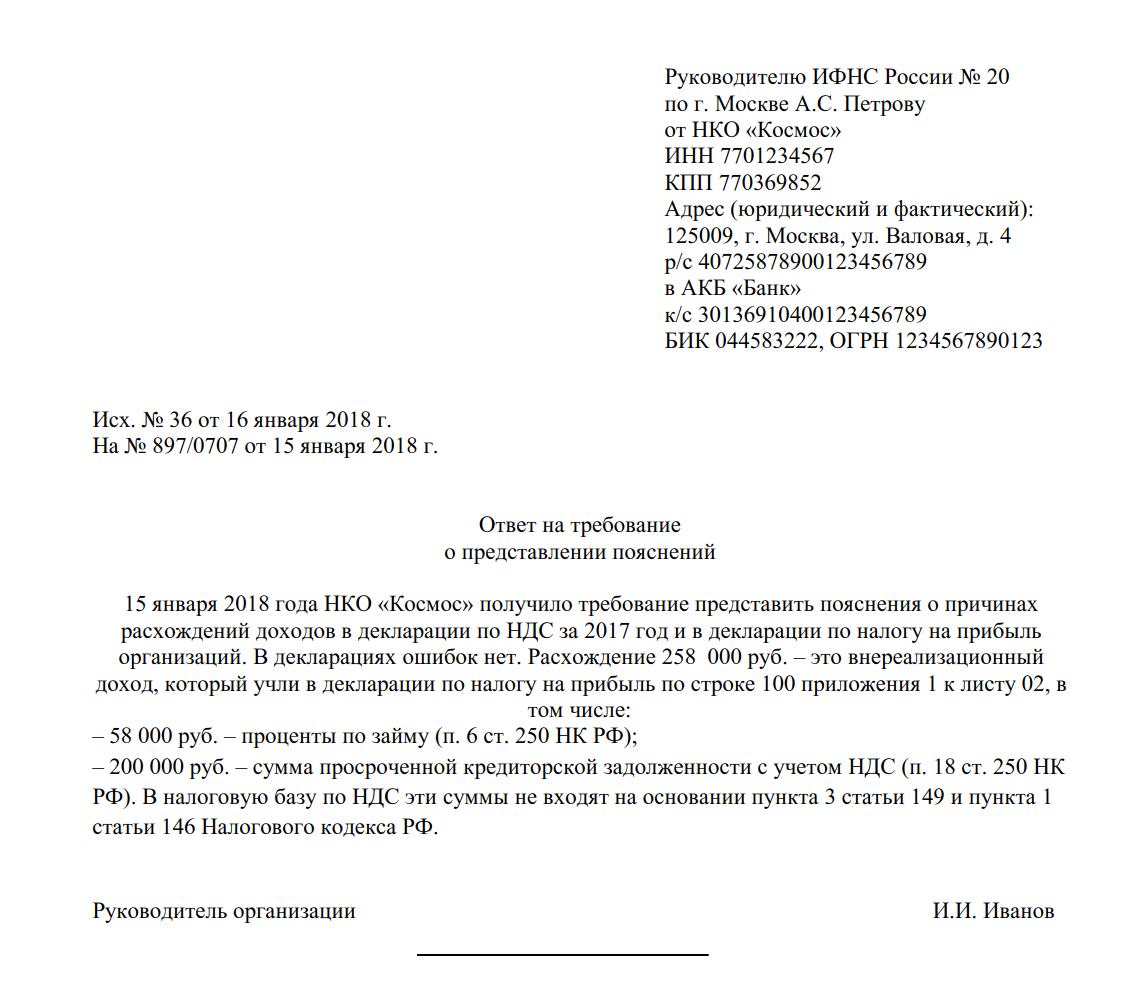

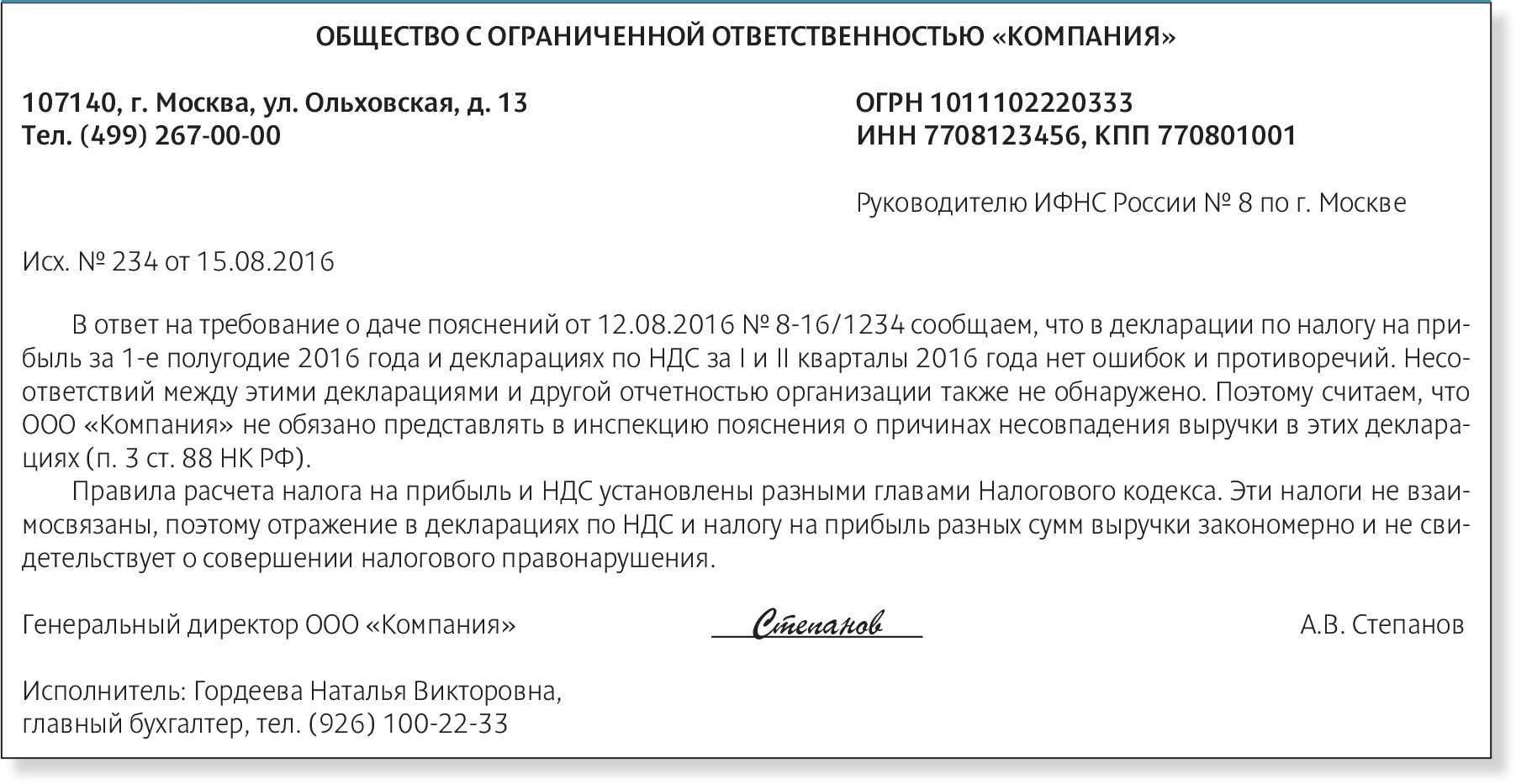

Пояснение в налоговую по убыткам

Пояснение в налоговую по убыткам

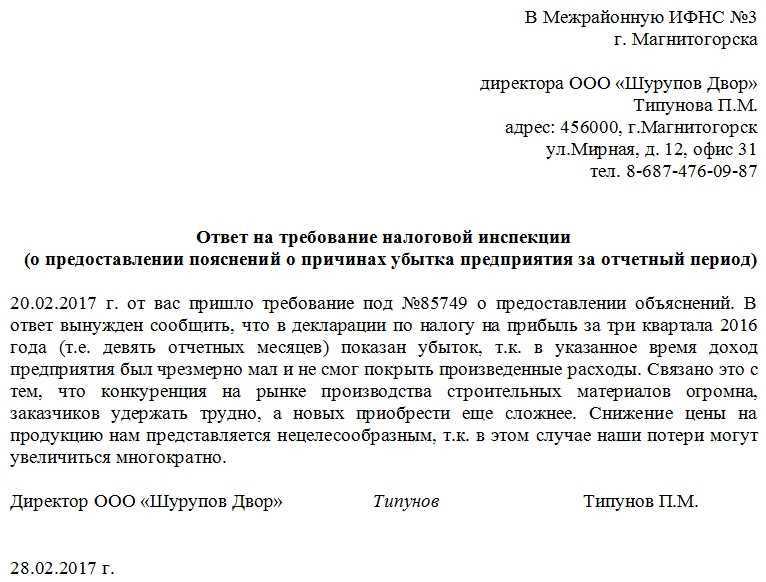

В них обоснуйте, почему расходы превышают доходы. Причины убытка могут быть самые разные: снижение объема продажи при неизменном объеме закупок, отставание роста продажных цен от роста закупочных, начало нового вида деятельности и большой объем подготовительных расходов при отсутствии продаж и т.д. Игнорировать требование о предоставлении пояснений по убыткам не надо.

Важно

Вашу организацию могут включить в план выездных проверок. Как сдавать пояснение в налоговую об убытке Вы можете: — сдать письменное пояснение убытка по налогу на прибыль непосредственно в ИФНС; — направить этот документ по почте письмом с описью вложения.

Внимание

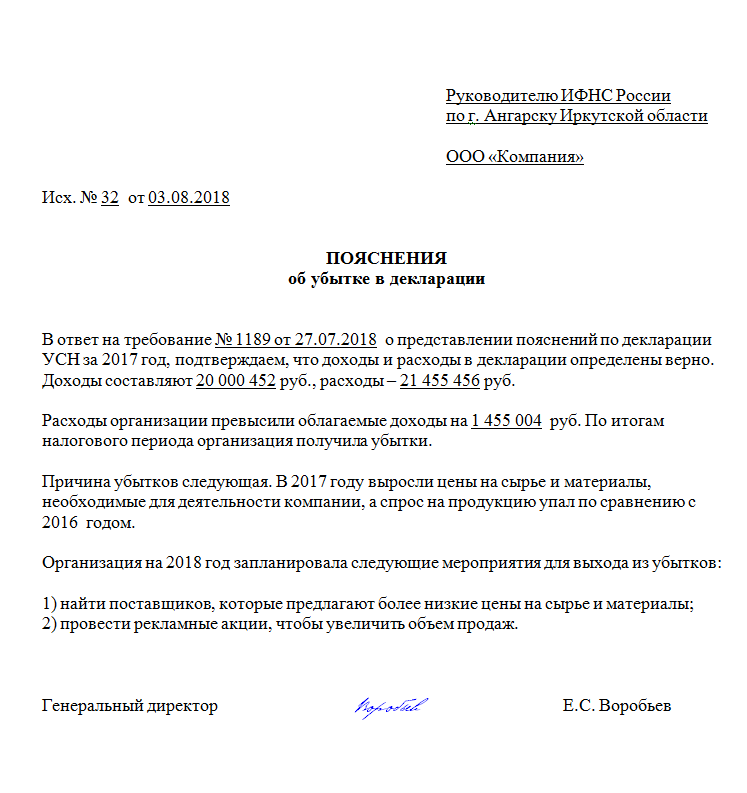

Пояснения по убыткам при УСН При «доходно-расходной» упрощенке пояснение в ИФНС по убыткам составляется и сдается по тем же самым правилам. Ваша задача – показать, что убыток вполне обоснован и вызван объективными причинами.

Образец подобной пояснительной записки рассмотрим ниже. Но иногда нет возможности объяснить причины возникновения отрицательного баланса.

Тогда можно грамотно подправить отчет о прибылях и убытках и тем самым спрятать убыток. Но вы должны понимать, что предумышленное искажение отчетности может повлечь штрафы для предприятия.

Будет лучше, если вы до сдачи отчетности в налоговую еще раз просмотрите ее на предмет того, учли ли вы все доходы. По каким критериям рассматривают компании, показавшие убыток? Как правило, это три вида убытков:

- достаточно крупный убыток;

- убыток повторяется в течение двух налоговых периодов;

- убыток был показан в прошлом году и в промежуточных кварталах текущего года.

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий — явление, часто встречающееся.

Re: помогите!!!! как составить письмо в налоговую о убыточной деятельности ооо

Re: помогите!!!! как составить письмо в налоговую о убыточной деятельности ооо

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные.

Форма подачи документов

Подать документы в инспекцию компания может как лично в бумажном виде, так и в электронном. При этом документы, отправленные в электронном виде, должны быть заверены цифровой подписью. При этом, с 2017 года, налогоплательщик, подающие декларацию в электронном формате, в таком же виде должны подавать пояснения.

Еще недавно особых требований по форме подачи документов на бумажных носителях не было. Это порождало «разночтение» и каждый инспектор мог выдвигать свои требования. В 2015 году, Минфином были даны рекомендации по форме сдачи документов:

- Подшивка документов ограничивается 150 листами.

- Нумерация проводится арабскими цифрами и она должна быть сплошной.

- Скрепление листов происходит через 2 или 4 прокола, нить должна быть прочной и связываться на обратной стороне подшивки.

- Наклейка, прикрывающая место скрепления листов должна быть размером 0,4 х 0,5 см.

- Каждая накладка должна содержать информацию о количестве листов арабские цифры+ пропись.

- На каждой наклейке должна быть подпись руководителя или уполномоченного лица с указанием даты и ФИО и должности подписанта.

- При наличии в организации печати, оттиск ставиться так, чтобы частично захватывать наклейку с подписью.

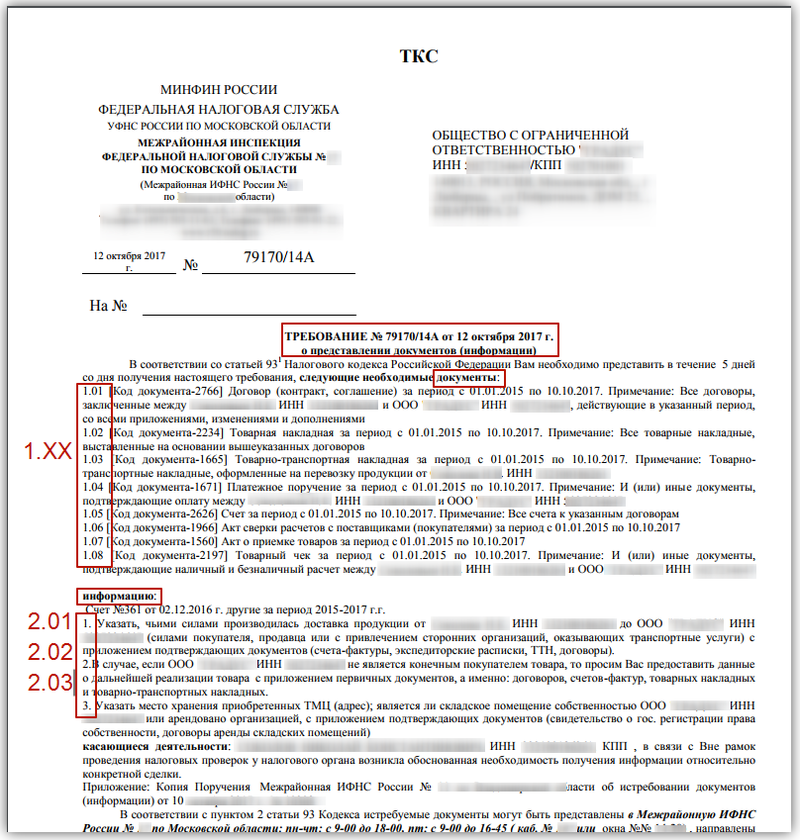

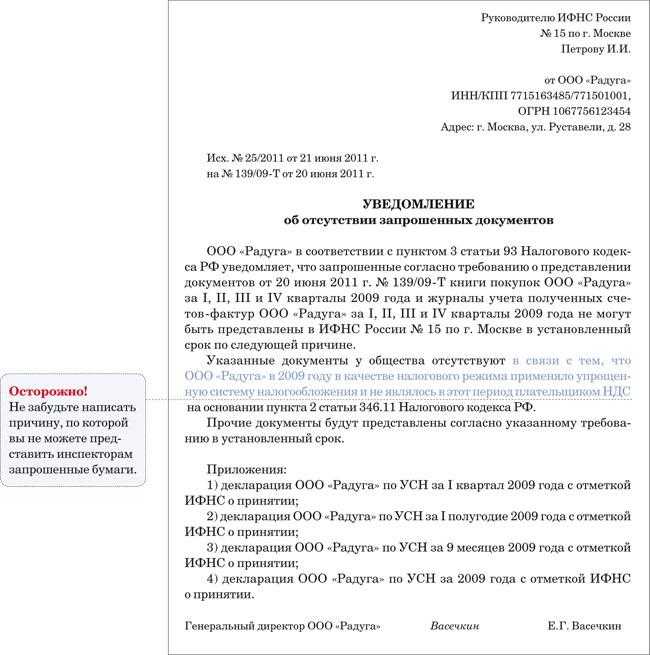

Требование о предоставлении документов

В своем письме ФНС обратила внимание налоговиков на форму и содержание требования о предоставлении документов. Данное требование должно направляться налогоплательщикам исключительно по форме, утв

приказом ФНС от 07.11.2018 № ММВ-7-2/628@.

Несоблюдение указанной формы влечет недействительность данного требования. Налогоплательщики вправе не исполнять требования налоговиков, направленные по неустановленной форме. При этом налоговое ведомство призвало инспекции использовать в требованиях максимально четкие, простые и понятные формулировки, чтобы дать налогоплательщику однозначное понимание, какие именно документы должны быть представлены налоговому органу.

- Обязаны ли работодатели представлять уставные документы по требованию ФСС

- Какие документы не могут быть истребованы при проверке вычетов по НДС

Обязательному указанию в требовании подлежат и правовые основания для истребования документов. Так, требование должно содержать все без исключения правовые нормы, предусматривающие истребование документов в каждом конкретном случае, сроки их представления и порядок их исчисления. В частности, при истребовании документов у контрагента лица, в отношении которого проведена налоговая проверка, требование должно содержать указание на статьи 93 и 93.1 НК РФ, а также на п. 6 ст. 101 НК РФ. Без указания этих сведений требование не может считаться обоснованным.

Порядок проведения камеральной налоговой проверки

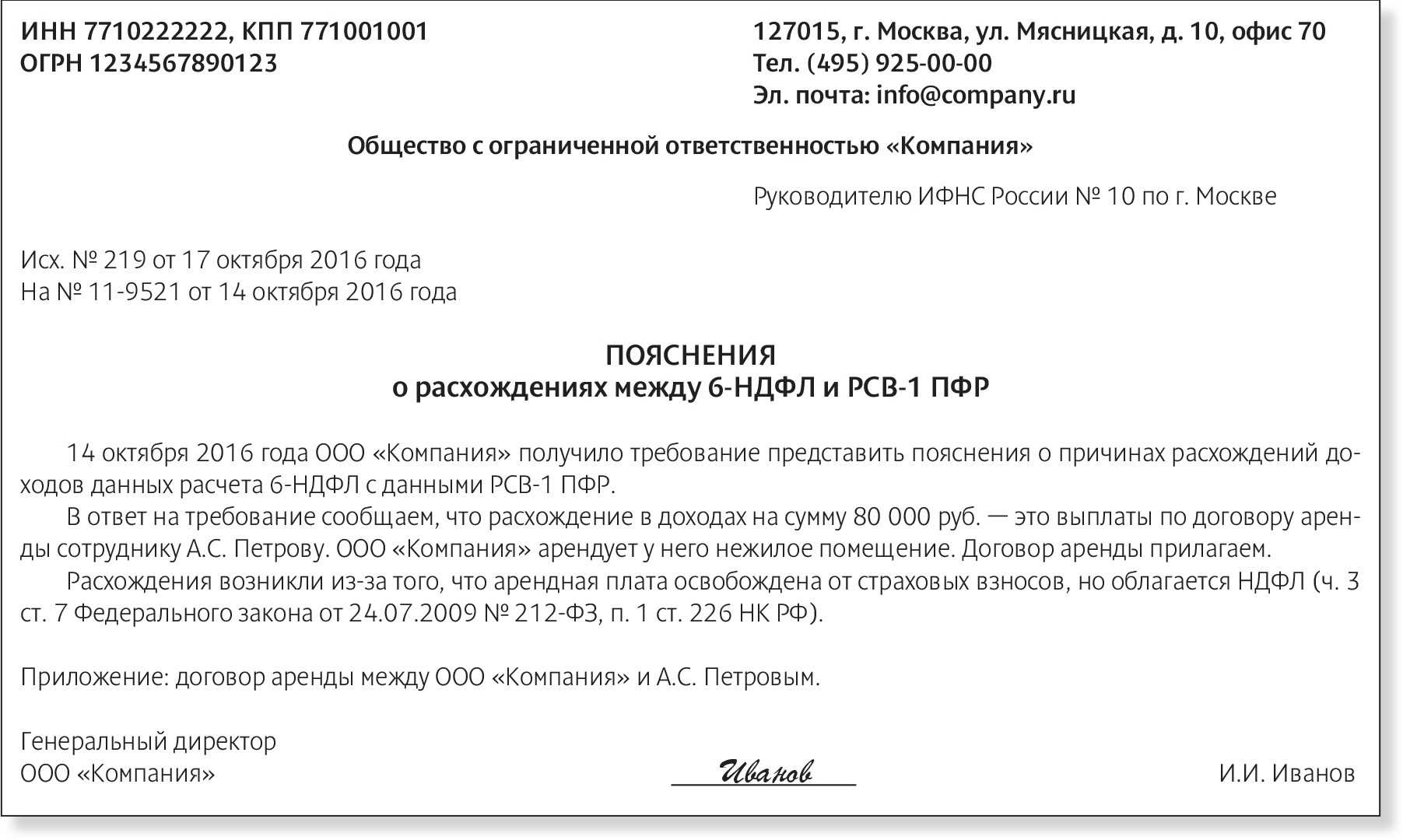

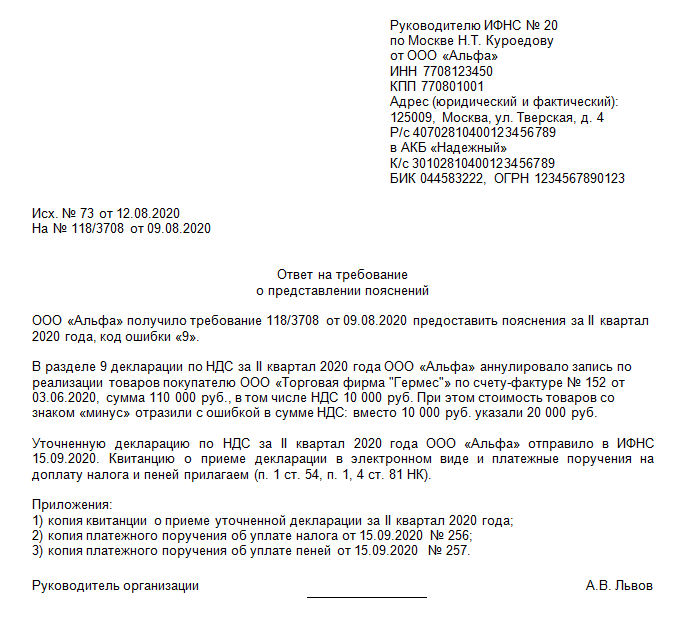

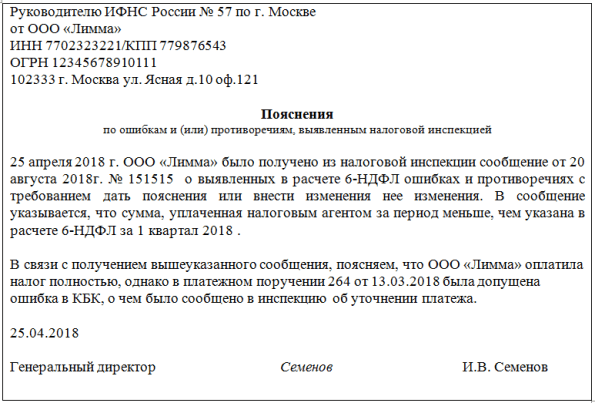

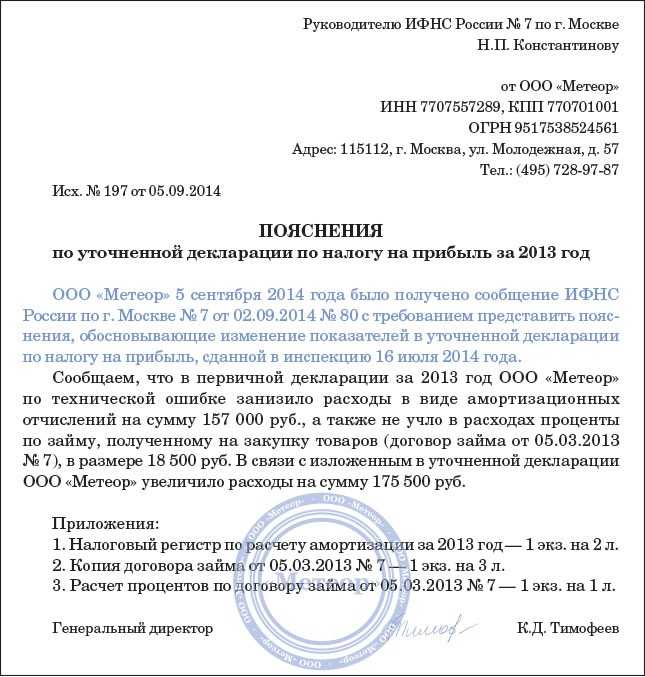

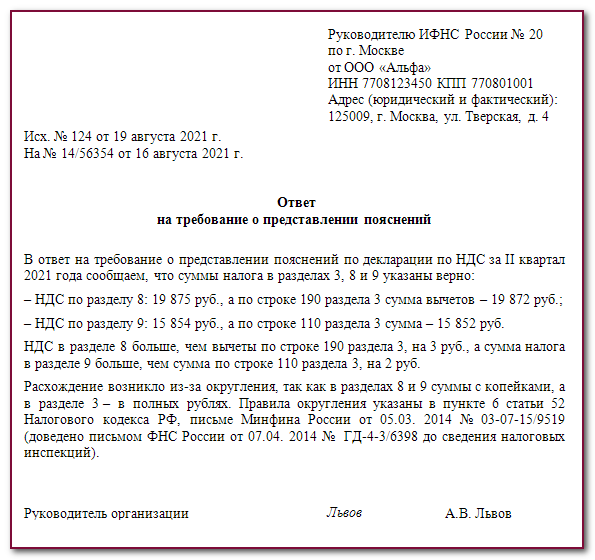

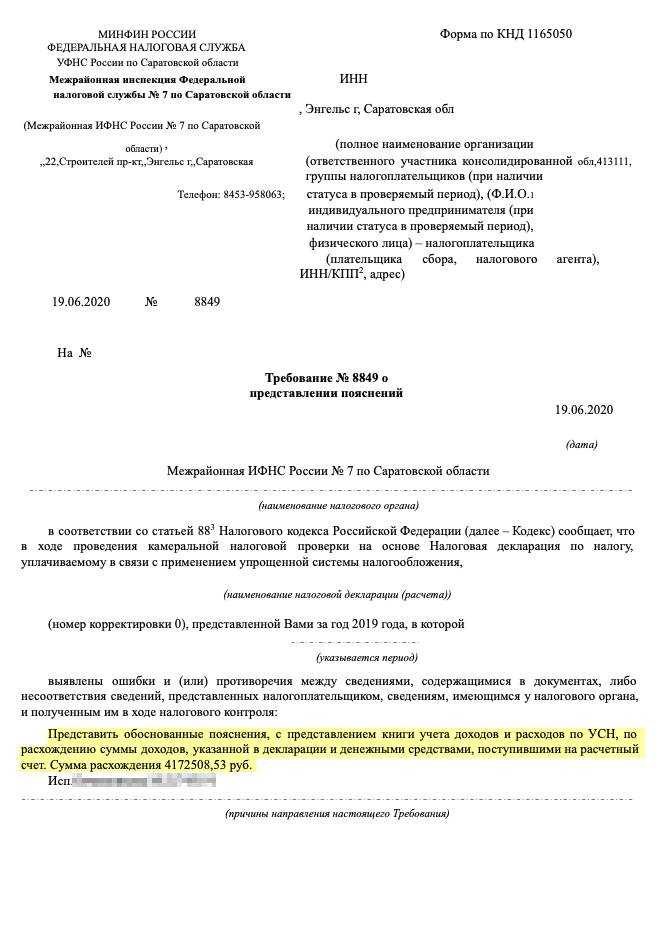

В случае выявления ошибок и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

В случае если налогоплательщик представляет в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, он так же вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Налоговый инспектор, который проводит камеральную проверку, в свою очередь обязан рассмотреть представленные налогоплательщиком пояснения и документы.

Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном НК РФ.

Если налоговый орган не выявляет в представленной налогоплательщиком налоговой декларации (расчете) ошибок или не соответствий, то акт проверки не оформляется, т.е. налогоплательщик даже не узнает, что в отношении поданной им декларации (расчете) проводилась камеральная проверка.

В случае если в налоговой декларации налогоплательщик заявил какие-либо льготы или предъявил НДС к возмещению из бюджета, то налоговый орган проводит углубленную камеральную проверку и имеет право истребовать в установленном порядке документы, подтверждающие право налогоплательщиков на налоговые льготы .

id=»statya-za-30-sekund» id=»statya-za-30-sekund» >Статья за 30 секунд

-

Камеральную проверку налоговая начинает автоматически, как только получает налоговую декларацию. Проверка длится 3 месяца.

-

Если при проверке не нашли никаких нарушений или расхождений в информации, то она закончится автоматически. Предпринимателя или компанию о завершении проверки не уведомляют.

-

Если налоговая обнаружит в декларации ошибки или нестыковки, то может дозапросить документы, попросить дать объяснения или уточнить декларацию.

-

Если при проверке обнаружат нарушения, придётся заплатить штраф.

-

Если вы несогласны с результатами камеральной проверки, их можно оспорить.

Мария Воронова

Чем грозит неисполнение требования ИФНС?

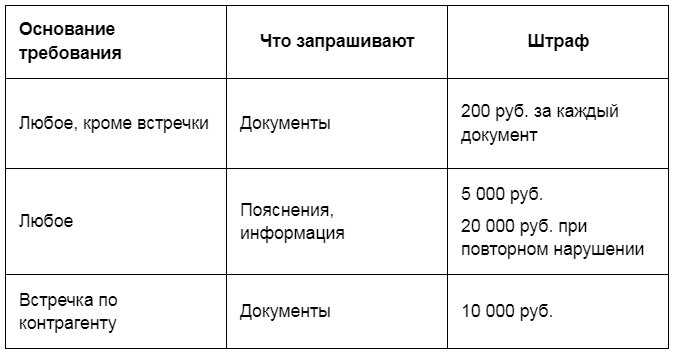

Отказ проверяемого лица от представления истребуемых при налоговой проверке документов или непредставление их в установленные сроки признается налоговым правонарушением и влечет ответственность, предусмотренную ст. 126 НК РФ ( НК РФ). Мера ответственности – штраф в размере 200 руб. за каждый (!) непредставленный документ.

Кроме того, должностные лица налогоплательщика, не представившие налоговикам или исказившие документы и сведения, необходимые для осуществления налогового контроля, могут быть привлечены к административной ответственности по КоАП РФ. Мера ответственности – штраф в размере от 300 до 500 руб.

И еще. В силу абз. 2 п. 4 ст. 93 НК РФ в случае отказа проверяемого лица от представления запрашиваемых при проведении налоговой проверки документов или непредставления их в установленные сроки должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов в порядке, предусмотренном ст. 94 НК РФ (Постановление АС ВВО от 21.02.2020 № Ф01-7937/2019 по делу № А29-1607/2019).

Также следует иметь в виду, что отказ от исполнения требования о представлении документов в ходе проверок может стать основанием для применения налоговиками расчетного способа при доначислениях налогов. Это вытекает из НК РФ.

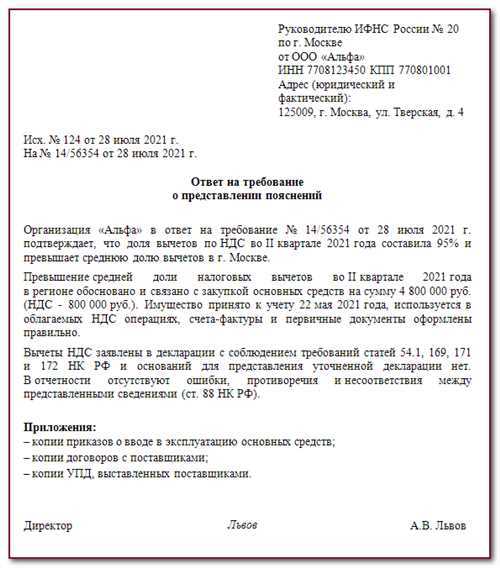

Какие документы и пояснения ИФНС вправе потребовать при камеральной налоговой проверке

При камеральной проверке декларации ИФНС вправе потребовать от организации представить дополнительные документы или пояснения в следующих ситуациях:

|

Ситуация |

Что вправе потребовать ИФНС |

|

В декларации обнаружены ошибки |

Пояснения или исправленную (уточненную) декларацию. |

|

Выявлено, что сведения, содержащиеся в декларации, противоречат сведениям из представленных документов |

|

|

Выявлено, что сведения, содержащиеся в декларации, не соответствуют сведениям из документов, имеющихся в ИФНС |

Документы, подтверждающие достоверность сведений в декларации. |

|

Представлена убыточная декларация |

Пояснения, обосновывающие размер убытка. |

|

Представлена уточненная декларация, в которой сумма налога к уплате меньше, чем в ранее представленной декларации за тот же период |

Пояснения, обосновывающие уменьшение суммы налога. |

|

По истечении двух лет с последнего дня срока подачи декларации представлена уточненная декларация, в которой по сравнению с ранее представленной декларацией увеличен убыток или уменьшена сумма налога, исчисленная к уплате. |

Любые документы, подтверждающие обоснованность уменьшения суммы налога к уплате или увеличения убытка, в том числе:

|

|

К декларации не приложены обязательные сопутствующие документы |

Документы, которые должны прилагаться к декларации. Например, документы, подтверждающие нулевую ставку НДС. |

|

В декларации заявлены налоговые льготы |

Документы, подтверждающие ваше право на эти льготы. Например, документы, подтверждающие реализацию услуг, освобожденных от НДС |

|

В декларации по НДС заявлена сумма налога к возмещению |

Документы, подтверждающие правомерность вычетов по НДС. Например, счета-фактуры поставщиков, первичные документы на приобретение товаров (работ, услуг) |

|

В декларации по НДС содержатся сведения об операциях, которые:

|

Пояснения и любые документы (в т.ч. счета-фактуры и первичные документы), относящиеся к операциям, в сведениях о которых выявлены противоречия или несоответствия. |

|

Представлена декларация по НДПИ, водному или земельному налогам |

Документы, являющиеся основанием для исчисления и уплаты этих налогов. |

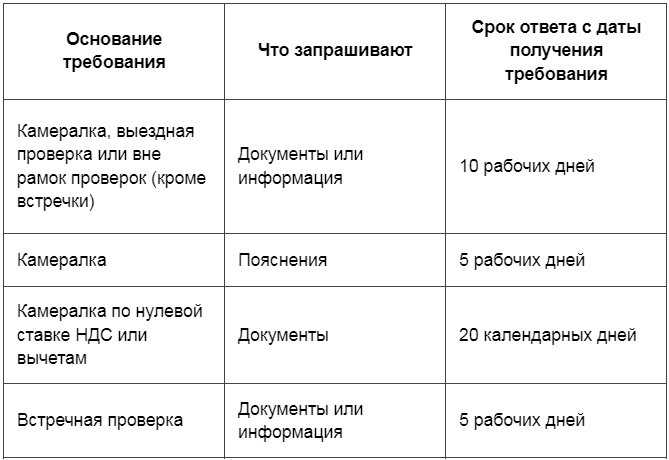

Как определить срок для подачи документов?

Как упоминалась ранее, истребуемые документы необходимо подать в инспекцию в течение 10 дней со дня получения соответствующего требования ( НК РФ).

Дата, от которой следует отсчитывать эти 10 дней, зависит от способа направления требования налогоплательщику (см. таблицу). Ведь согласно НК РФ документы, используемые налоговыми органами при реализации своих полномочий, могут быть переданы налогоплательщику непосредственно под расписку, через МФЦ предоставления государственных и муниципальных услуг, направлены по почте заказным письмом или переданы в электронной форме по ТКС либо через личный кабинет налогоплательщика.

|

Как направлено требование? |

Какая дата считается датой его получения? |

|

Вручено лично налогоплательщику (его представителю) |

Дата, указанная в требовании о представлении документов |

|

Заказным письмом по почте |

Шестой день со дня отправки заказного письма |

|

По каналам ТКС |

Дата, проставленная в квитанции о приеме (п. 13 Порядка направления требования о представлении документов (информации), утвержденного Приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168@) |

|

Через личный кабинет налогоплательщика |

День, следующий за днем размещения документа в личном кабинете налогоплательщика |

|

Через МФЦ |

День, следующий за днем получения указанного документа МФЦ (если иное не предусмотрено НК РФ) |

Порядок документооборота

Итак, налоговый орган формирует и отправляет требование в электронном виде (например, в формате PDF).

Оператор электронного документооборота (ЭДО) формирует «Подтверждение даты отправки», в котором фиксируется дата направления требования в электронном виде. Данное подтверждение передается в адрес ИФНС и налогоплательщика.

После получения требования налогоплательщик передает в адрес ИФНС «Квитанцию о приеме» или «Уведомление об отказе».

«Квитанция о приеме» – документ, подтверждающий факт получения требования (но не обязательно согласия с ним). Квитанция должна быть передана в инспекцию не позднее шести рабочих дней с момента отправки требования инспекцией.

Если налогоплательщик, который обязан обеспечить получение требований в электронном виде, не отправит квитанцию о получении требования в срок, то инспекция может заблокировать расчетные счета (письмо ФНС России от 27.01.2015 № ЕД-4-15/1071).

Порядок отмены решения о приостановлении операций по счетам предусмотрен пунктом 3.1 статьи 76 Налогового кодекса РФ. В нем сказано, что налоговый орган обязан разблокировать счет не позднее одного дня, следующего за наиболее ранней из следующих дат:

- днем передачи в ИФНС электронной квитанции;

- днем представления документов или пояснений (если выслано требование) или днем явки в инспекцию (если выслано уведомление о вызове в налоговый орган).

Кстати, приостановление операций по счетам компании в банке не препятствует получению организацией на этот счет денежных средств и списанию их в счет уплаты налогов, пеней и штрафов. Такое мнение высказал Минфин России в письме от 09.08.2018 № 03-02-07/1/56093.

«Уведомление об отказе» формируется в следующих случаях:

- требование направлено данному налогоплательщику ошибочно (предназначался другому адресату);

- требование не соответствует установленному формату;

- в требовании отсутствует (не соответствует) ЭЦП уполномоченного должностного лица налогового органа.

Обратите внимание

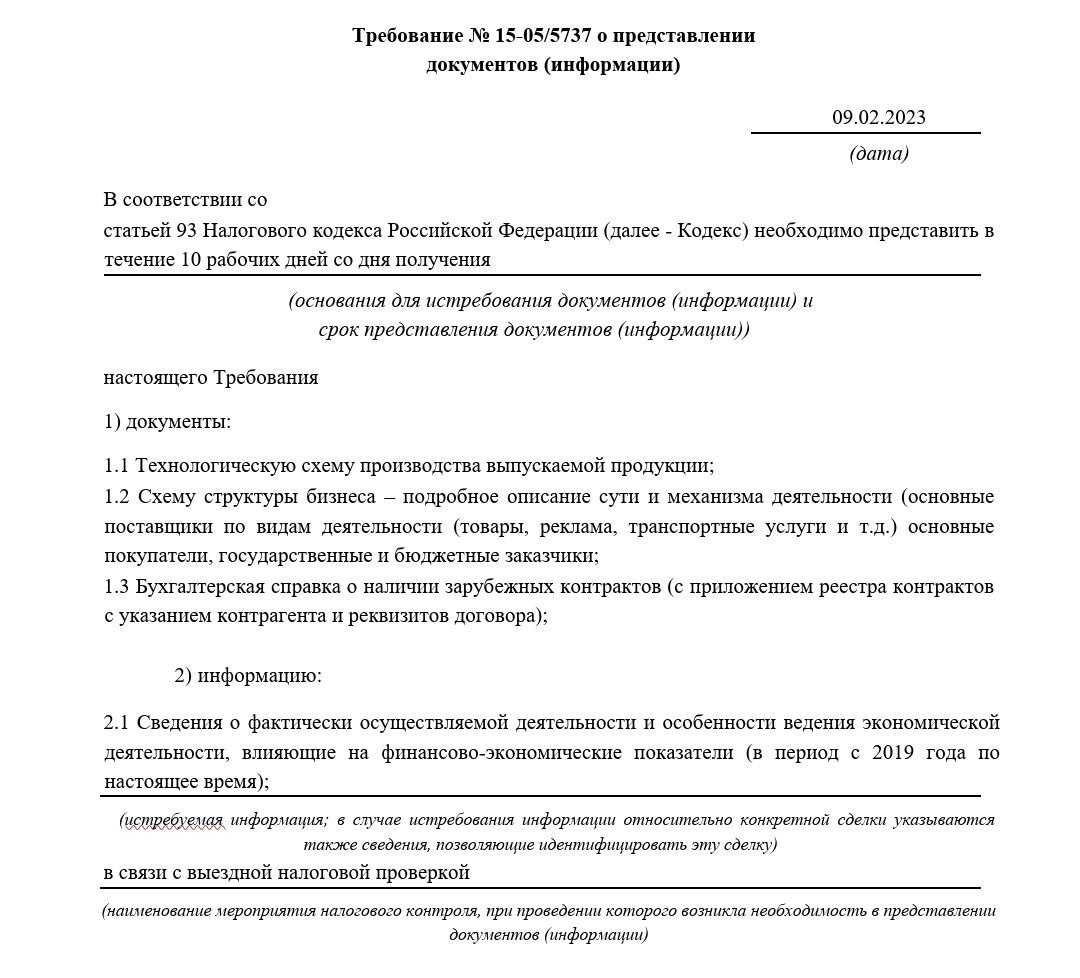

В рамках камеральной проверки ИФНС может включить в требование только документы, упомянутые в статье 88 Налогового кодекса РФ. В рамках выездной ревизии могут запросить любые документы, связанные с исчислением и уплатой налогов. Главное, чтобы они относились к проверяемому периоду и к проверяемому налогу (п. 12.ст. 89 ТК РФ).

Налогоплательщик обязан ознакомиться с требованием ФНС и выполнить его в сроки, установленные в поступившем документе. В случае несогласия с требованием налогоплательщику следует обратиться в инспекцию, выставившую его.

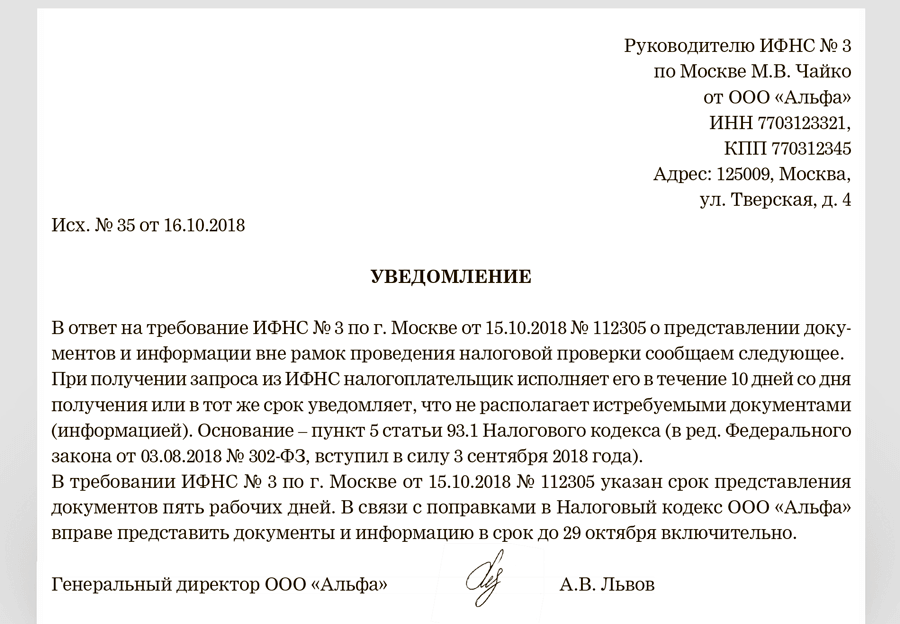

Не исключено, что организация или предприниматель не успевает подготовить документы в срок, зафиксированный в требовании. Тогда нужно направить в инспекцию письменное уведомление о невозможности представить документы (информацию) в установленный срок (форма и электронный формат уведомления утв. Приказом ФНС России от 25.01.2017 № ММВ-7-2/34@). Такое уведомление необходимо передать в ИФНС в течение дня, следующего за днем получения требования.

P.S. Электронной перепиской с ИФНС вместо налогоплательщика может заниматься его уполномоченный представитель (п. 5.1 ст. 23 НК РФ).

Новости партнёров

ТОП 7 новости недели: СНИЛС отменили.Пофстандарт для бухгалтеров.Майские выходные.

Споры между заказчиком и подрядчиком

Истина где-то рядом или все что нужно знать о дознании

Чтобы платить НПД, на него нужно перейти с другого спецрежима

Справки 2-НДФЛ за 2018 год сдаем по новой форме

Калькулятор налоговой нагрузки

Как ИП платят страховые взносы

Налог на прибыль: расходы на обязательные медосмотры относят к прочим расходам

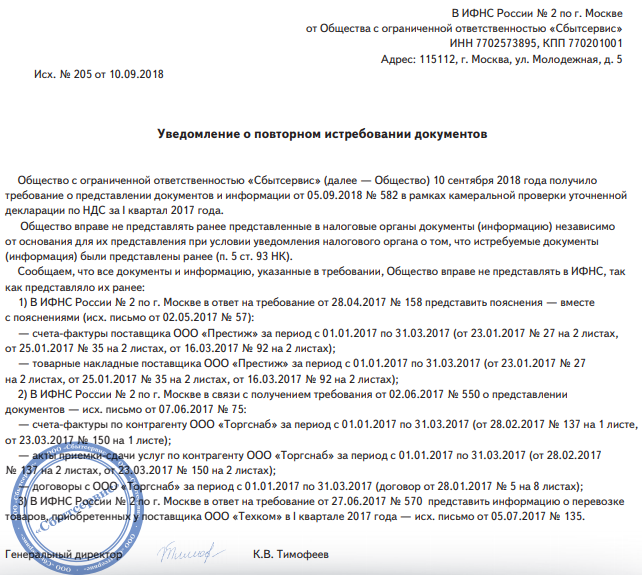

Возможен ли отказ в представлении документов?

У вас может не оказаться запрашиваемых контролерами документов и информации. К примеру, налоговики оправили вам требование о представлении документов по ошибке и с обозначенным контрагентом вы никогда не работали. Либо запрашиваемые документы были уничтожены в связи с истечением срока хранения.

В таком случае нельзя просто промолчать. Необходимо информировать инспекторов о факте отсутствия документов. Используйте форму уведомления из приказа ФНС России от 24.04.2019 № ММВ-7-2/204.

Как оформлять отказы в разных жизненных ситуациях, помогут разобраться статьи:

- «Отказ от права собственности на недвижимое имущество»;

- «Отказ от прививок — бланк заявления (от гриппа, в школе, в роддоме)»;

- «Как отказаться от гражданства РФ».

Как оспорить результат камеральной проверки в 2024 году

Если налогоплательщик не согласен с результатами камеральной проверки, он вправе их оспорить. Для этого необходимо составить возражение в письменной форме и направить его по адресу ИФНС, составившей акт.

В таблице собраны все случаи, которые можно оспорить, а также кто и в какой срок может подать возражение.

| Акт налоговой проверки | Лицо, в отношении которого проводилась налоговая проверка (его представитель) | В течение одного месяца со дня получения акта налоговой проверки |

| Дополнение к акту налоговой проверки | Лицо, в отношении которого проводилась налоговая проверка (его представитель) | В течение 15 дней со дня получения дополнения к акту налоговой проверки |

| Акт налоговой проверки консолидированной группы налогоплательщиков | Ответственный участник консолидированной группы налогоплательщиков | В течение 30 дней со дня получения акта налоговой проверки |

| Дополнение к акту налоговой проверки консолидированной группы налогоплательщиков | Ответственный участник консолидированной группы налогоплательщиков | В течение 15 дней со дня получения дополнения к акту налоговой проверки |

| Акт налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ | Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ | В течение одного месяца со дня получения акта налоговой проверки |

| Дополнение к акту налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ | Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ | В течение 15 дней со дня получения дополнения к акту налоговой проверки |

| Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях | Лицо, совершившее налоговое правонарушение | В течение одного месяца со дня получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях |

Последствия камеральной проверки

По результатам камеральной проверки, если все будет в порядке с декларацией, с документами, налогоплательщику будет произведен возврат денежных средств, если лицо просит вернуть уплаченный налог по тем или иным основаниям.

Если в ходе проверки налоговиками будут выявлены нарушения и составлен акт, то налогоплательщик вправе будет представить возражения на такой акт проверки в течение месяца со дня его получения.

После того, как истечет время на представление возражений, налоговый орган в течение 10 рабочих дней должен будет рассмотреть материалы проверки и принять решение о привлечении или об отказе в привлечении к ответственности налогоплательщика за налоговое нарушение.

При не согласии с решением налоговой, лицо может обжаловать его в вышестоящий налоговый орган, в далее в суд.

Если лицо, которое проверяет налоговая, плохо ориентируется в налоговом законодательстве, то стоит обратиться как можно быстрее за консультацией и помощью к налоговым юристам или адвокатам. Адвокаты нашего Адвокатского бюро «Кацайлиди и партнеры» имеют большой опыт в отстаивании интересов налогоплательщиков в спорах с налоговой и готовы оказать услуги: по сопровождению налоговых проверок, по подготовке возражений на акты налоговых, по обжалованию решений налоговых.

Просьба о продлении срока: варианты ответа на требование

Если в полученном от контролеров требовании запрашивается большой объем документов, который, по вашей оценке, представить в установленные законом сроки невозможно, незамедлительно информируйте об этом контролеров. Для этого оформите уведомление о невозможности выполнить требование в срок, форма которого приведена в приложении 1 к приказу ФНС России от 24.04.2019 № ММВ-7-2/204.

Считаете, что документы вовремя представить невозможно по внутрифирменным причинам? Заполните уведомление по образцу:

Передать налоговикам документы вы не можете по той причине, что уже представили их по запросам иных органов (аудиторов или правоохранительных органов)? Оформите и отправьте контролерам тот же бланк уведомления, заполнив в нем второй информационный блок:

Не следует затягивать с отправкой уведомления. Сделайте это не позднее следующего дня после получения требования (п. 5 ст. 93.1 НК РФ).

Возможно, что инспекторы откажут вам в просьбе о продлении срока. Закон не обязывает это делать, оставляя решение на их усмотрение. Но наличие уведомления может помочь вам в дальнейшем снизить размер штрафа в суде.

Какая предусмотрена ответственность за отказ от предоставления документов или информации?

Если инспекция получит немотивированный отказ от представления запрошенных документов (или информации), то для отказника предусмотрена ответственность по ст. 126 НК РФ в виде штрафа – 200 рублей за каждый непредставленный документ.

Кроме того, за неправомерное несообщение либо несвоевременное сообщение истребуемой информации (не документов) ответственность наступает в соответствии со ст. 129.1 НК РФ. При первом правонарушении это влечет наложение штрафа в размере – 5 000 рублей.

Если нарушение в течение года будет допущено дважды штраф вырастет – уже до 20 000 рублей.

Помимо этого, отдельные штрафы могут получить должностные лица организации. Причем предусмотрены отдельные штрафы за непредставление информацию и документов, в результате можно получить оба штрафа одновременно (постановление АС Восточно-Сибирского округа по делу № А33-16694/2017 от 12.11.2018 года).

Истребование документов налоговыми органами за пределами срока проведения камеральной налоговой проверки

Законом предусмотрена длительность проведения камеральной проверки – три месяца со дня подачи декларации. При этом в разных случаях нарушение срока трактуется по разному:

- Согласно разъяснению ВАС России, нарушение срока проведения камеральной проверки не препятствует начислению налогов, пеней и штрафов. То есть, если налоговый орган нарушил сроки отведенные на камеральную проверку, это не является поводом для отмены его решения по взысканию налога или иных выплат.

- Согласно разъяснению Минфина и арбитражной практике, налоговая инспекция не вправе требовать у налогоплательщика разъяснений или документов по истечении трехмесячного срока со дня подачи декларации.

Запросы вне рамок проверки — что это означает

Требования о представлении документов регулярно получают практически все налогоплательщики. Запрашиваемые сведения обычно касаются их самих или их контрагентов. Но бывает, что налоговая требует документы вне рамок налоговых проверок — не в связи с камеральными или выездными налоговыми мероприятиями.

У компаний и ИП, получивших такие запросы, могут возникнуть вопросы: что значит вне рамок проведения налоговых проверок? Насколько такие запросы правомерны? Что могут запросить? Какое наказание предусмотрено за отказ представить запрашиваемые бумаги и информацию?

Ответим сначала на первый вопрос: запросы вне рамок налоговых проверок — что это значит? То, что инспекторов интересует конкретная сделка с вашим контрагентом. Документы и сведения, связанные с этой сделкой, они вправе запрашивать не только при проведении налоговых проверок, но и в любое другое время.

На остальные вопросы ответим в следующих разделах.

Истребование документов в рамках камеральной налоговой проверки

Наиболее популярными требованиями налоговых органов о предоставлении документов и сведений являются запросы по итогам камеральной налоговой проверки. Камеральная налоговая проверка проводится на основании представленных налогоплательщиком деклараций.

Налоговый орган вправе затребовать документы, которые налогоплательщик обязан был предоставить вместе с декларацией, но не приложил. Например, ст. 172 НК РФ определяет перечень документов, подтверждающих правомерность применяемого налогоплательщиком возмещения НДС. Или же в случае выявления несоответствий, противоречий, ошибок в предоставленных налоговых декларациях, налоговые инспекторы могут направить налогоплательщику требование пояснить возникшие расхождения.

Если замечания инспекции корректны, то налогоплательщик подает скорректированную декларацию. Если же с замечаниями он не согласен, то необходимо представить письменные пояснения и приложить документы, объясняющие причины выявленных расхождений и раскрывающие корректность представленных в декларации данных. Вместе с пояснениями, компания может представить копии документов, подтверждающих их достоверность, например приложить обороты по счетам, выдержки из регистров бухгалтерского или налогового учета, где отображен процесс формирования спорных показателей.

Например, инспекция может запросить дополнительные документы, если компания:

-

пояснения уменьшения показателей (если уточняющая декларация подана в течение двух лет после подачи исходной);

-

регистры налогового учета, обороты по счетам и даже первичные бухгалтерские документы, служащие основанием для произведенной коррекции (если декларация исправляется после истечения двух лет с момента подачи первоначальной).

2. По итогам года получила убыток. В этом случае инспектор вправе направить требование о необходимости пояснить каким образом этот убыток сформировался.

3. Предъявила НДС к возмещению по внешнеторговым операциям по сумме, расходящийся со сведениями, полученными инспектором от таможенных органов или от других участников сделки.

4. Предоставила сведения об операциях, лежащих в основе расчета налоговой базы, которые не соответствуют тем, что есть у налоговой (например, расходятся со счетами-фактуры, декларациями, предоставленными другими налогоплательщиками, с данными регистраторов и пр.).

5. Пользовалась налоговыми льготами. Тогда инспектор может запросить документы, подтверждающие право на их получение.

6. И в других случаях, когда ИФНС выявила расхождения, несоответствия в представленных декларациях.

Важно отметить, что при проведении камеральной налоговой проверки инспектор рассматривает в декларации правильность исчисления налога, поэтому он может запрашивать информацию только по тому налогу, который проверяет, и в рамках периода, охватываемого проверкой. Требование о предоставлении документов, не имеющих к этому налогу отношения или выходящих за рамки проверяемого периода, является незаконным.. Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок

Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок. Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.