Договор комиссии — что это такое

По договору комиссии (посреднической сделки) одной стороной (комиссионером) совершаются сделки, условия которых продиктованы ему второй стороной (комитентом), при этом посредник осуществляет хоз. операции от своего имени, но за счет комитента, и получает за оказание данной услуги вознаграждение. Так как в сделках комиссии участвует две стороны, хоз. операции должны быть учтены в бухучете обеих сторон.

Несмотря на то, что сделка имеет место по волеизъявлению комитента, права и обязательства по ее заключении переходят к комиссионеру. Имущество, переданное комитентом в пользование посреднику, остается собственностью комитента, но комиссионер отвечает за его целостность, пока оно находится у него.

После завершения всех оговоренных в соглашении действий, комиссионер отчитывается по результатам сделки перед нанимателем, затем происходит передача всего того, что являлось предметом сделки. Если нареканий у нанимателя по отчету не возникает, он считается принятым. За работу комиссионер получает вознаграждение, условия и размер которого были заранее оговорены в договоре комиссии. Он имеет право удерживать заработанные им деньги из общей суммы средств, которые были переданы ему за счет комитента.

Если комиссионер понес затраты, он вправе требовать их компенсации. Обычно порядок возмещения ему расходов прописан в договоре комиссии, и, как правило, затраты на хранение собственности комитента не компенсируются. Зато иногда возможна выплата дополнительного гонорара за делькредере.

Порядок учета комиссионных хоз. операций во многом зависит от пунктов договора, а от правильности их указания зависит величина налоговой базы, т.к. определяется она на основании результатов хоз. операций.

Реализация посредником товара другого собственника от своего имени

Такая операция оформляется счетом-фактурой, выписать который должен посредник на имя покупателя, указав себя в качестве продавца товара. Этот счет-фактура регистрируется в учете агента (комиссионера) в первой части журнала учета выставленных и полученных счетов-фактур (далее — Журнала), а у покупателя — в книге покупок.

Обратите внимание! Посредник не регистрирует указанный счет-фактуру в своей книге продаж. Теперь комитент (принципал) должен перевыставить счет-фактуру на имя покупателя

Делается это на основании данных, полученных от посредника. Заново выставленный документ отражается у собственника товара в книге продаж, а у посредника — во второй части журнала

Теперь комитент (принципал) должен перевыставить счет-фактуру на имя покупателя. Делается это на основании данных, полученных от посредника. Заново выставленный документ отражается у собственника товара в книге продаж, а у посредника — во второй части журнала.

Отметим, что в рассмотренном случае и комитенту, и комиссионеру, и покупателю следует для регистрации счетов-фактур использовать Код вида операции 01.

Перевыставление счетов фактур по агентскому договору в 2021 году

2231 страницы Перевыставление счетов – процедура, которая часто инициируется в рамках отношений между ФЛ и ЮЛ. Актуально мероприятие тогда, когда услуги поставляются одной фирмой, а оплачивает их другое лицо. То есть в сделке участвуют лица-посредники.

Именно при наличии этих обстоятельств и применяется такой инструмент, как перевыставление счетов-фактур. В законе нет четких указаний, касающихся последовательности перевыставления счетов. Не оговорены и нюансы принятия к вычету НДС.

Но нужно обязательно ориентироваться на положения законов, косвенно касающихся правил перевыставления, на судебную практику. Это позволит уменьшить риск появления претензий от уполномоченных органов.

Есть общие нормы, касающиеся перевыставления счетов. В частности, нужно обязательно подтвердить траты, понесенные посредником за счет заказчика. Для этого используются документы.

Соответствующее правило оговорено в пунктах 1-2 статьи 1008 ГК РФ.

Вычет НДС с полученного аванса

Поскольку комиссионное вознаграждение авансом фактически не перечислялось, то из-за отсутствия зарегистрированного документа аванса в учетной системе НДС регламентная операция Формирование записей книги покупокавтоматически запись книги покупок на закладке Полученные авансы не сформирует.

Для того, чтобы отразить вычет НДС с удержанного в качестве предоплаты комиссионного вознаграждения, проще всего воспользоваться документом Отражение НДС к вычету, создав его на основании авансового счета-фактуры на комиссионное вознаграждение.

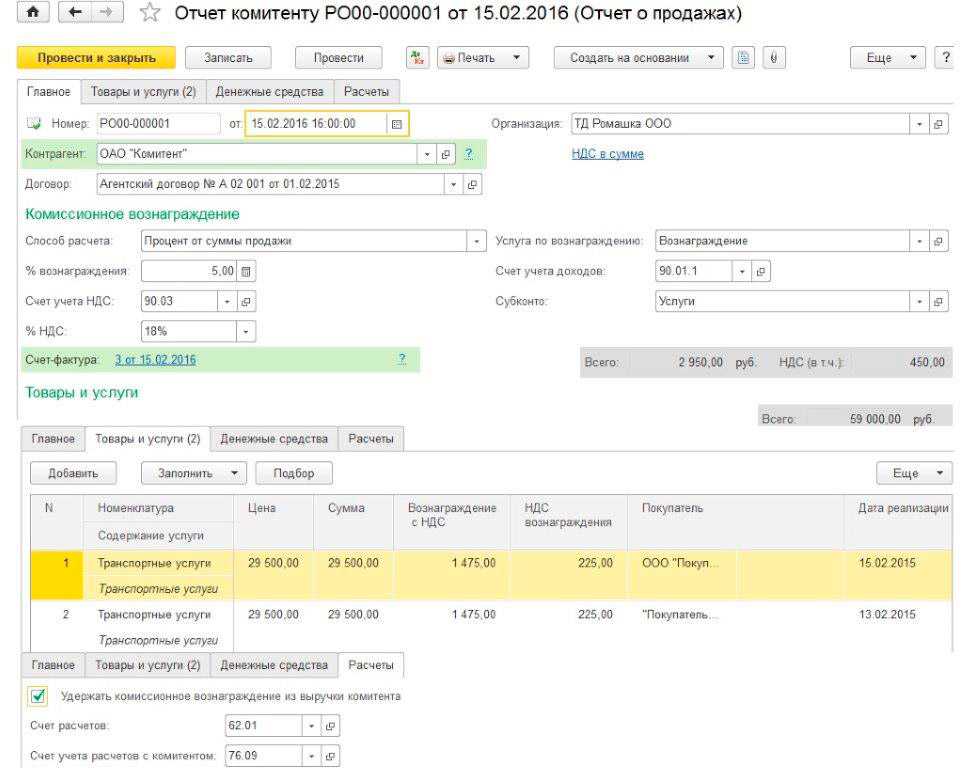

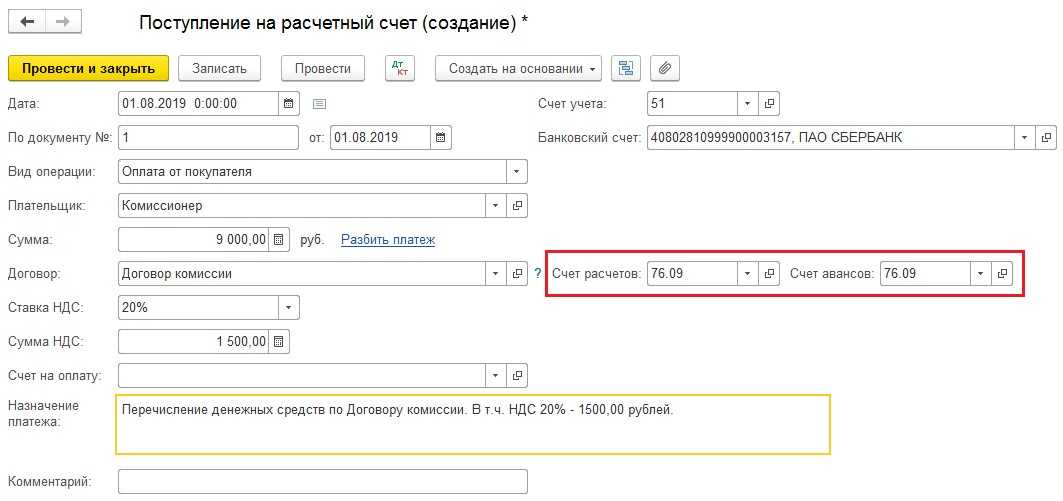

В открывшемся документе на закладке Главное (рис. ![]() необходимо указать дату вычета (31 июля 2014 года), а также проставить флаги: Использовать как запись книги покупок; Формировать проводки; Использовать документ расчетов как счет-фактуру.

необходимо указать дату вычета (31 июля 2014 года), а также проставить флаги: Использовать как запись книги покупок; Формировать проводки; Использовать документ расчетов как счет-фактуру.

Налогообложение у комиссионера

Если комитент применяет общий режим налогообложения, то комиссионер, кроме товарной накладной обязательно выставляет счет-фактуру в двух экземплярах. Один экземпляр для покупателя, второй экземпляр для себя. Свой экземпляр счет-фактуры комиссионер регистрирует в журнале учет полученных и выставленных счетов-фактур, при этом в книге продаж ничего не регистрирует (п. 7 разд. II Приложения N 3 к Правилам N 1137, а также абз. 6 п. 20 разд. II Приложения N 5 к Правилам N 1137).

С 1 января 2015 года такой журнал обязательно ведут посредники, которые выставляют документы от своего имени и такой журнал в электронном виде сдают в налоговую инспекцию до 20 числа месяца, следующего за истекшим налоговым периодом, даже если они не являются плательщиками НДС. Данные счета-фактуры передаются от комиссионера комитенту, можно в качестве копии счета-фактуры, выставленного покупателю. Комитент уже выставляет от себя свою счет-фактуру в двух экземплярах на покупателя, по дате выставления счет-фактуры от комиссионера на покупателя. Второй экземпляр получает комиссионер и регистрирует у себя в журнале учет полученных и выставленных счетов-фактур, при этом в книге покупок ничего не регистрирует.

Если получена предоплата от покупателя на счет комиссионера и комиссионер применяет общий режим налогообложения, то в налогооблагаемую базу по НДС входит только часть суммы, относящаяся к вознаграждению.

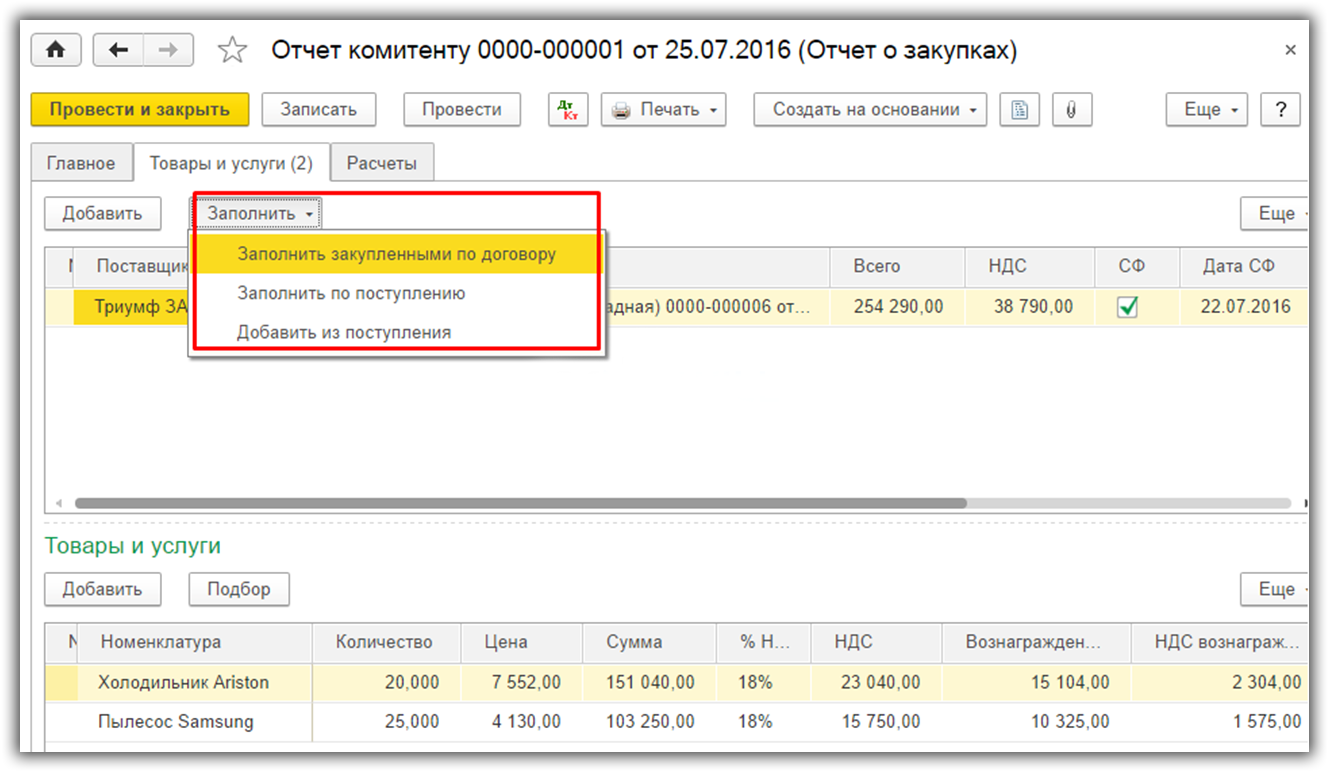

Учет у принципала в программе “1С:Бухгалтерия 8”

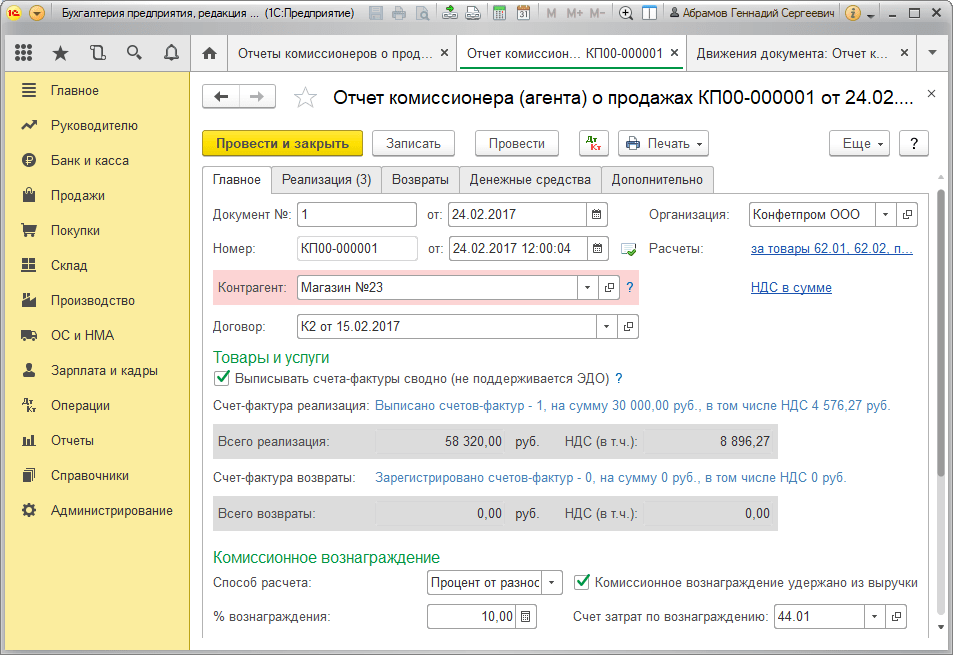

Для регистрации в программе возникших взаимоотношений агента и принципала оформляется договор с контрагентом, в котором указывается вид договора: с комиссионером (агентом) или с комитентом (принципалом). Для договоров этого вида, в отличие от обычных договоров с поставщиком или покупателем, предусмотрена возможность указания порядка начисления комиссионного вознаграждения.

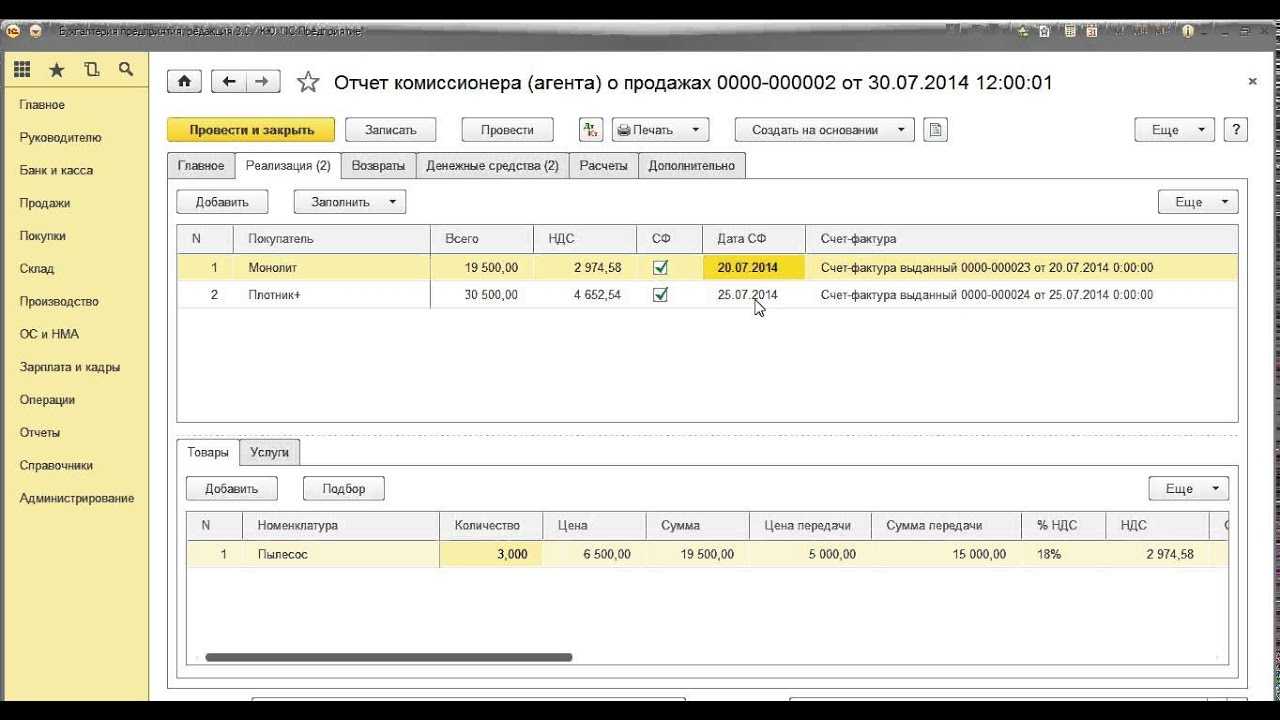

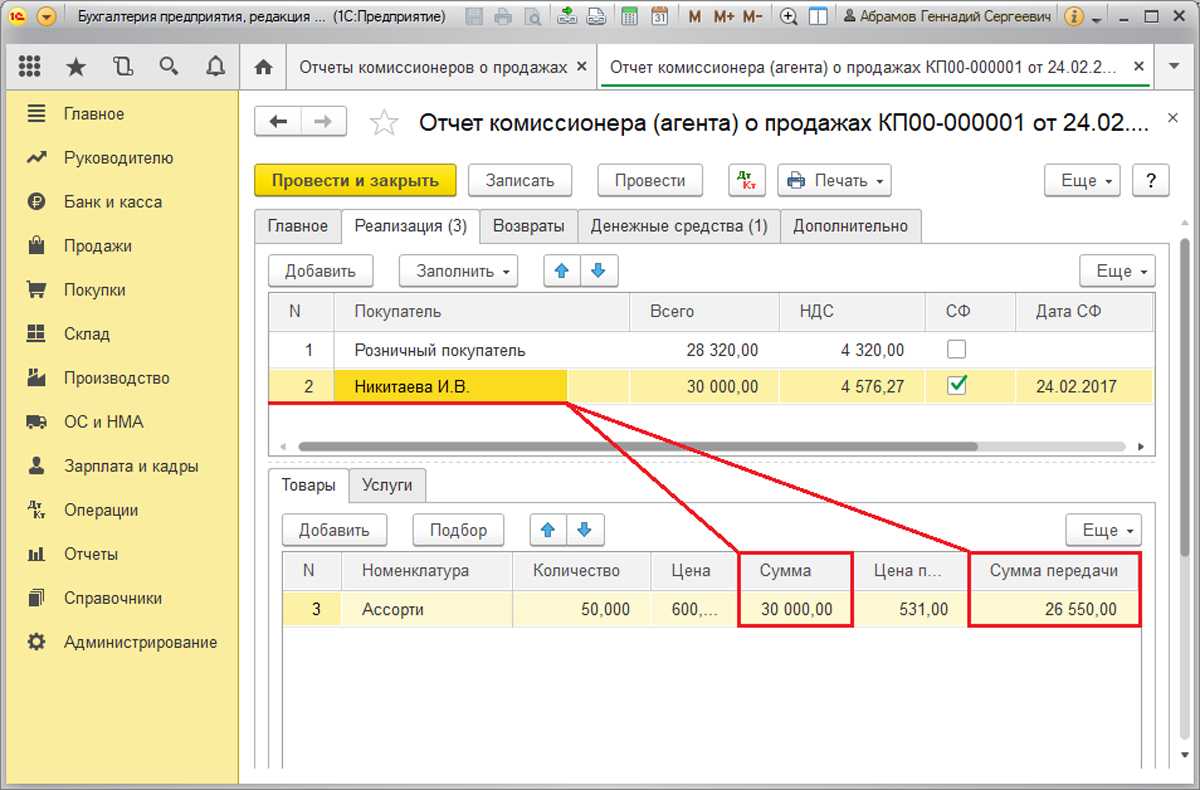

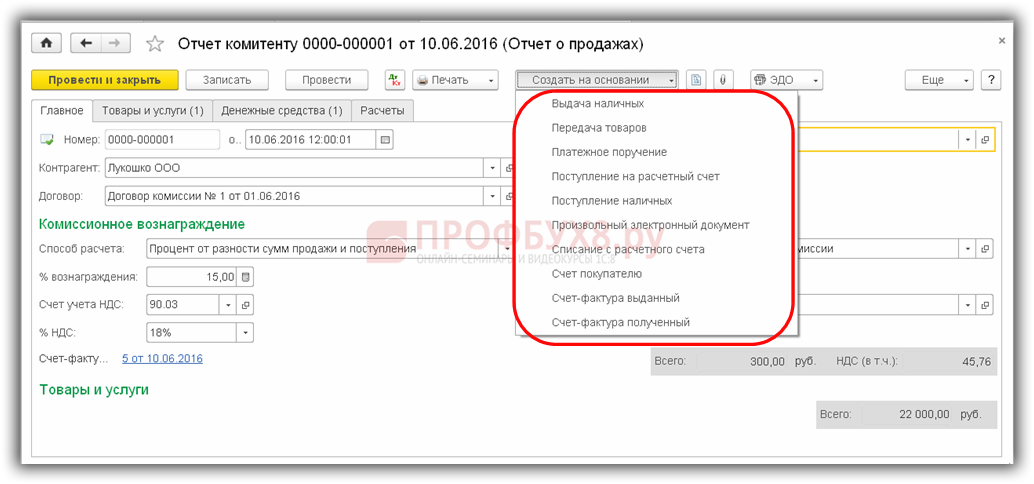

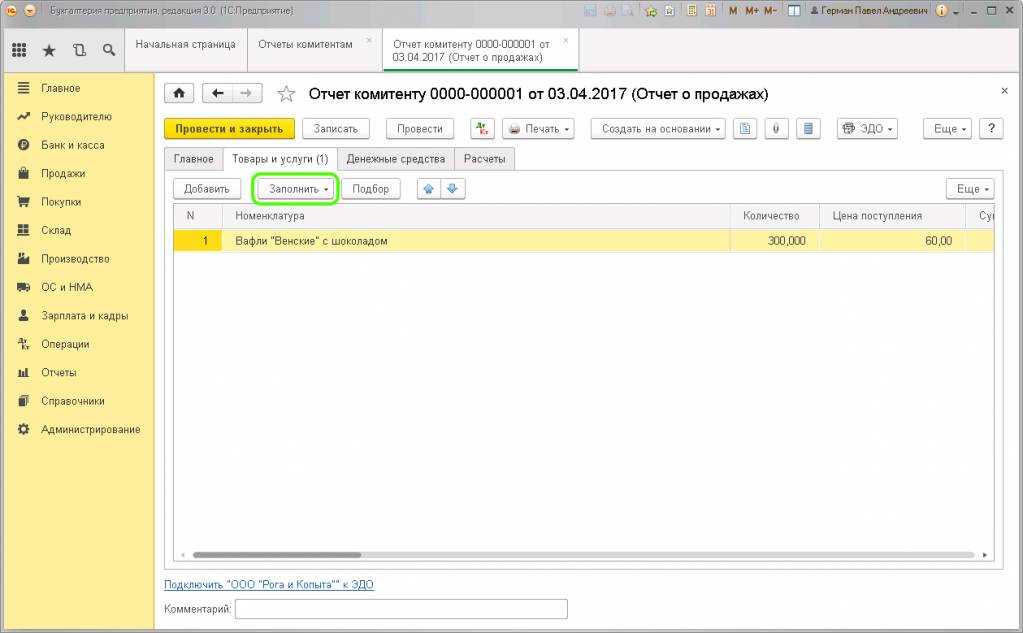

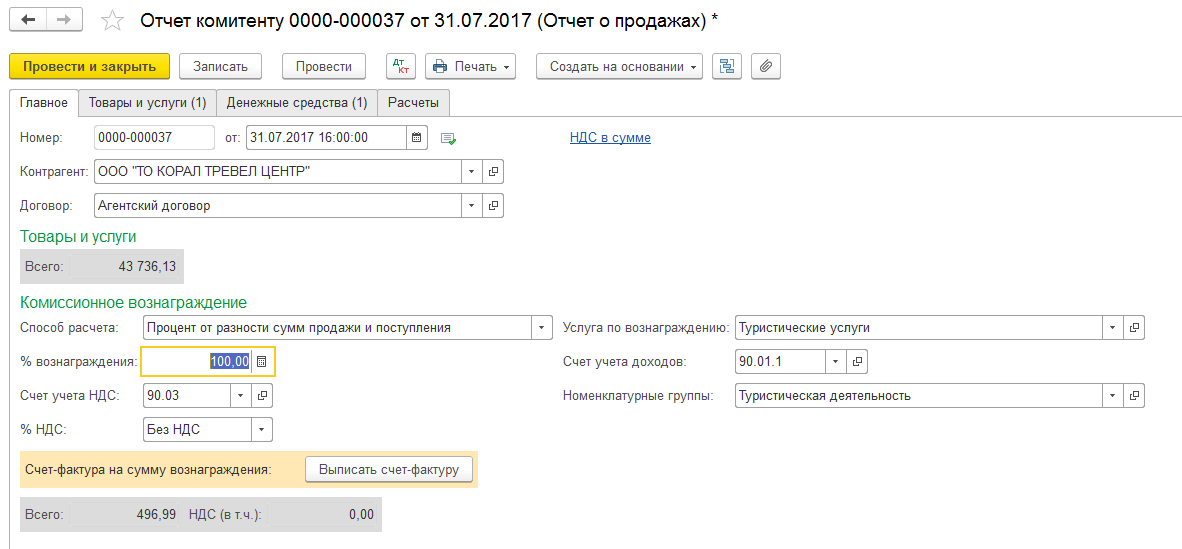

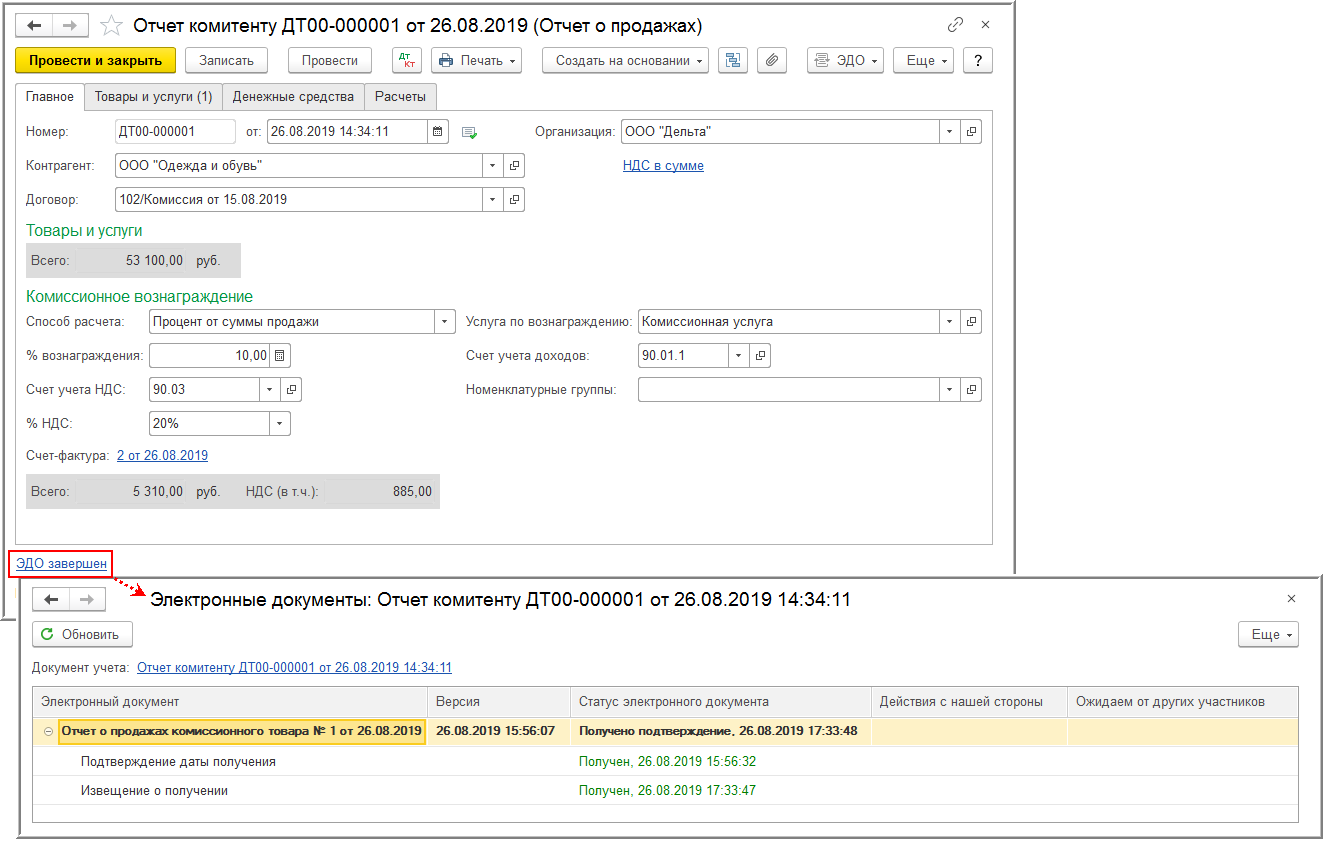

Размер комиссионного вознаграждения в программе может быть рассчитан как процент от стоимости реализованных товаров или услуг, как процент от разности между стоимостью, по которой товары или услуги были переданы агенту и стоимостью их реализации покупателю, а также задан вручную. Параметры расчета комиссионного вознаграждения могут остаться не заполненными, в этом случае их нужно будет указывать вручную каждый раз при формировании документов Отчет комиссионера (агента) о продажах или Отчет комитенту (принципалу) о продажах (см. рис. 1).

Рис. 1

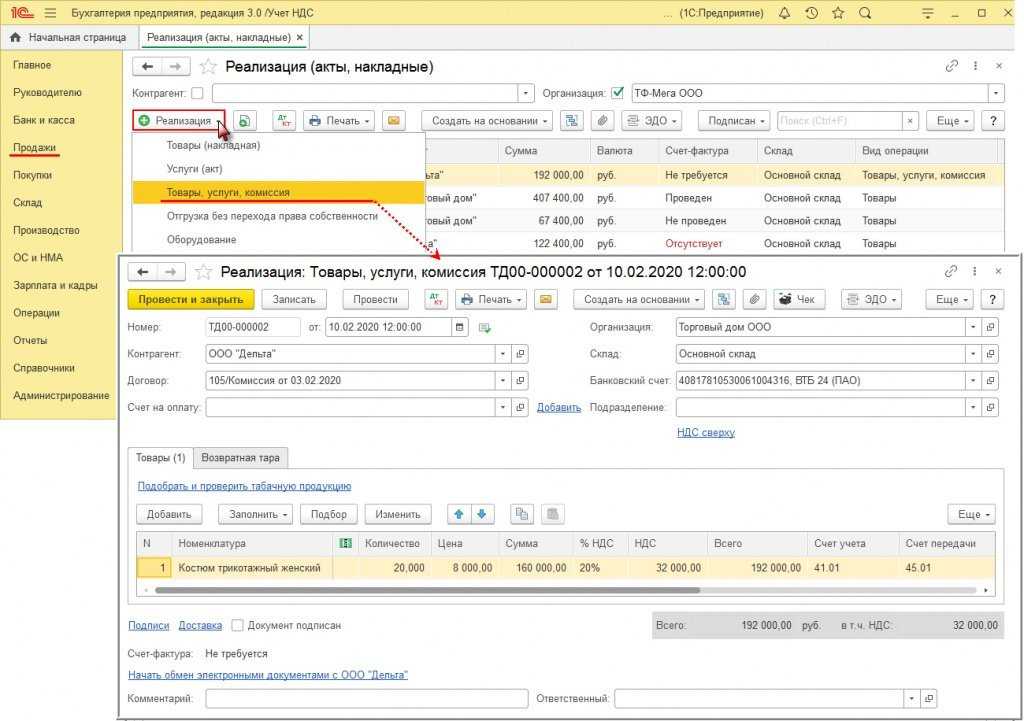

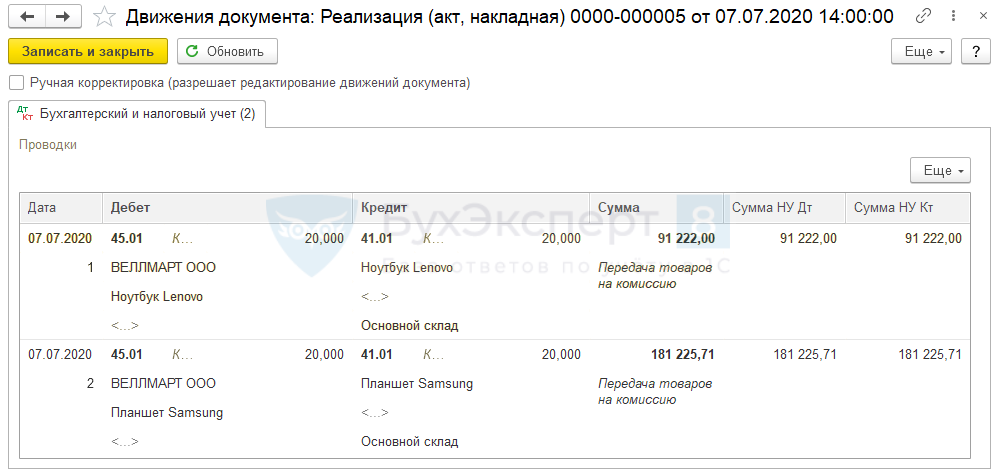

Рассмотрим самую сложную ситуацию, когда организация выступает в качестве агента при продаже товаров принципала, при этом принципал оказывает также и услуги по доставке товаров покупателям. Кроме того, организация оказывает также и собственные услуги по охране товара во время его транспортировки. Документы агент выставляет от своего имени.

Таким образом, делается бухгалтерская проводка по Дебету счета 004.1 на стоимость переданных товаров – см. рис. 2.

Рис. 2

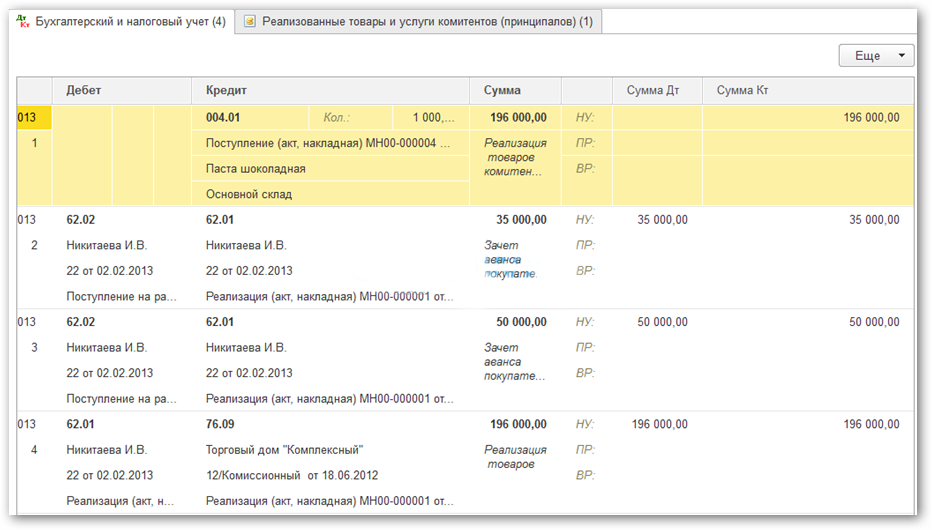

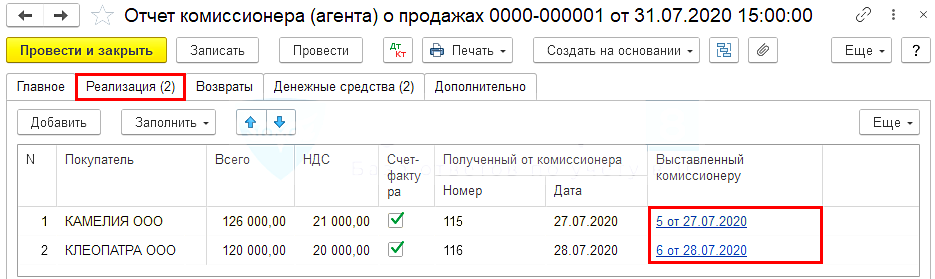

Затем мы регистрируем реализацию товара покупателю, но при этом отражаем еще и факт продажи услуги принципала и собственной услуги.

Для этого на закладке Товары документа Реализация товаров и услуг указываем перечень реализуемых товаров принципала, на закладке Услуги услугу по охране товаров, оказываемую покупателю собственными силами, а на закладке Агентские услуги – услугу принципала по доставке товаров.

Нужно отметить, что на закладке Агентские услуги документа обязательно должны быть заполнены колонки с информацией о принципале, договоре с ним, в рамках которого реализуется услуга и счет расчетов (в нашем случае 76.09).

В случае ошибочного занесения в таблицу услуг информации об агентских услугах и наоборот, данные этих таблиц можно взаимно дополнить с помощью кнопок Перенести в «Услуги» и Перенести в «Агентские услуги».

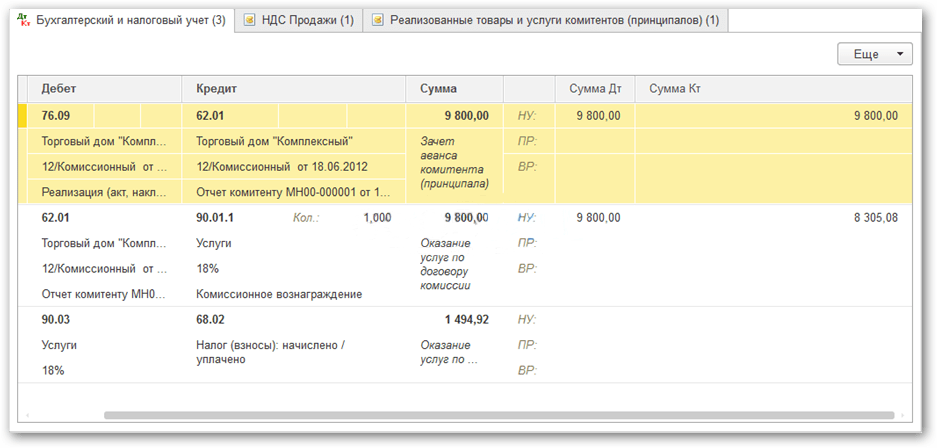

При проведении документа будут сделаны необходимые проводки – см. рис. 3.

Рис. 3

Как видно из проводок, НДС с товаров и услуг, реализованных в рамках агентского договора, у агента не отражается. Он должен быть впоследствии отражен у принципала.

Типичные ошибки в учете у комитента

Ошибка №1. Бухгалтер комитента отразил приход денег по проведенной комиссионером сделке купли-продажи, указав не ту цену за единицу товара, за которую посредник его продал.

Бухгалтерские записи должны осуществляться после того, как от комиссионера будут получены документы, в которых отражена цена за товар, по которой фактически произошел расчет с закупщиком. Цены комиссионера и цены, указанные в бухгалтерских записях комитента, должны совпадать.

Ошибка №2. Комитент принял к вычету в числе затрат на продажу имущества сумму гонорара комиссионеру, но не вычел из налогооблагаемой базы сумму НДС с этой суммы.

НДС из суммы вознаграждения можно принять к вычету после зачета взаимных требований между нанимателем и нанятым посредником или после фактической оплаты его услуг.

Ошибка №3. Комитент не сохранил счета-фактуры, полученные им от посредника.

Счета-фактуры должны быть сохранены, поскольку НДС, начисленный на сумму гонорара за посреднические услуги и на суммы компенсаций затрат комиссионера, в дальнейшем могут быть учтены при расчете налогооблагаемой базы только при наличии счетов-фактур, как оснований для осуществления вычета.

Разновидности магазинов

Комиссионные точки классифицируются в зависимости от специфики своей деятельности:

- Реализация имущества б/у (к примеру, секонд-хенды).

- Реализация новых товаров с уценкой.

- Смешанная продажа (конфискат, производственные остатки, новые вещи с уценкой).

Комиссионные точки подразделяются на виды в зависимости от того, какой именно товар они реализуют. Магазины могут торговать мебелью, одеждой, ТС, антиквариатом, оружием. Подразделяются они на виды в зависимости от типа расчетов:

- Наличный расчет.

- Безнал.

- Наличие рассрочек.

Самая распространенная форма комиссионных магазинов – секонд-хенды. Также часто реализуются машины, бывшие в употреблении.

НДС-особенности договора комиссии

Комиссионер, хотя и действует от своего имени, продает товары, принадлежащие комитенту. Поэтому независимо от того, является комиссионер плательщиком НДС или нет, он: (или) продает товары с НДС (если они облагаются этим налогом) и выставляет покупателям от своего имени счета-фактуры, если комитент — плательщик НДС (Пункт 3 ст. 168, ст. 169 НК РФ); (или) продает товары без НДС и не выставляет счета-фактуры покупателям, если комитент — неплательщик НДС. Вознаграждение комиссионера не облагается НДС, только если он: (или) применяет упрощенку (Пункты 2, 3 ст. 346.11 НК РФ); (или) получил освобождение от исполнения обязанностей налогоплательщика (Статья 145 НК РФ); (или) продает определенные виды товаров, освобожденных от НДС (Подпункты 1, 8 п. 2, пп. 6 п. 3, п. 7 ст. 149, п. 2 ст. 156 НК РФ). В остальных случаях комиссионер платит НДС с вознаграждения. Причем всегда по ставке 18% (даже если реализация товаров комитента облагается по ставке 10% или 0%) (Пункт 1 ст. 156, ст

164 НК РФ).Комитенту нужно обратить внимание на следующее. Он должен начислить НДС: — с аванса покупателя — на дату поступления аванса на счет комиссионера или на свой счет (если комиссионер в расчетах не участвует) (Подпункт 2 п

1 ст. 167 НК РФ; Письмо ФНС России от 28.02.2006 N ММ-6-03/202@); — с реализации товаров — на дату их отгрузки покупателю, указанную в накладной, оформленной комиссионером (Подпункт 1 п. 1 ст. 167 НК РФ; Письмо Минфина России от 17.01.2007 N 03-1-03/58@).Порядок выставления счетов-фактур и их регистрации при торговле через комиссионера представим в виде схемы. Но прежде сделаем две оговорки. Во-первых, если комиссионер применяет упрощенку, он не выставляет счет-фактуру на сумму вознаграждения (аванса в счет вознаграждения). Все остальные счета-фактуры он выставляет (перевыставляет) в общем порядке. Во-вторых, если по условиям договора комиссии деньги от покупателей получает комитент или же участвующий в расчетах комиссионер не вправе удерживать вознаграждение из сумм поступившей от покупателей предоплаты, комиссионер начисляет НДС только на дату утверждения комитентом отчета. Соответственно, счет-фактуру на аванс в счет вознаграждения комиссионер не выставляет.

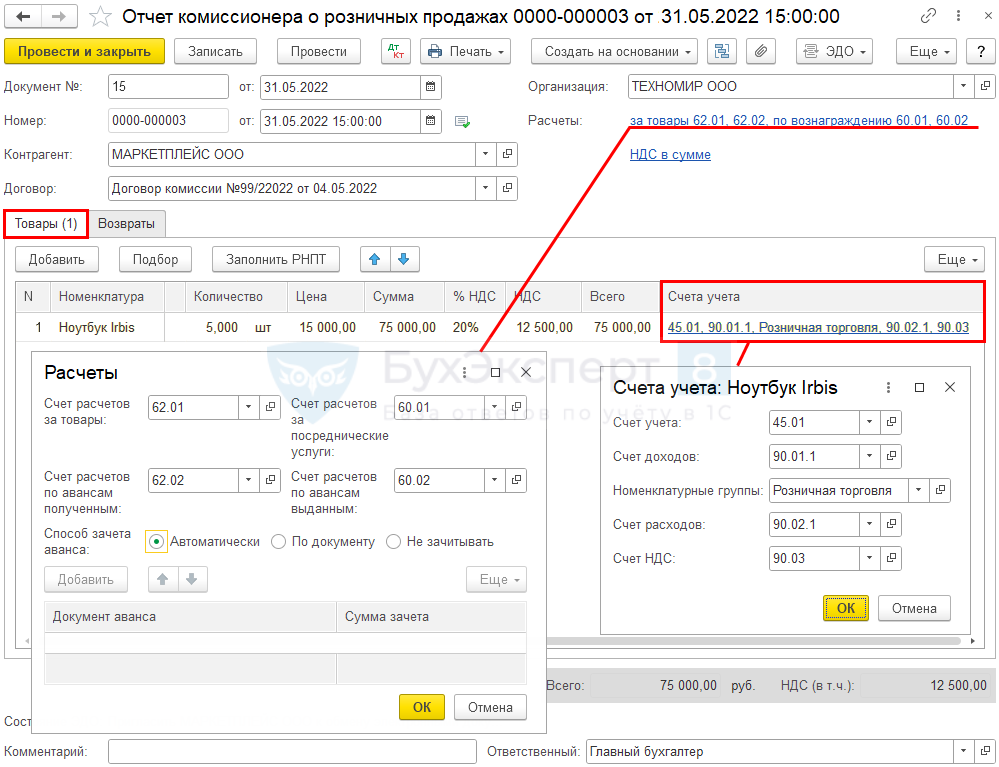

Бухгалтерский учет и налогообложение у Комитента на общем режиме налогообложения (ОСНО)

Комитент передает товар комиссионеру по ТОРГ-12 с обязательным указанием договора комиссии, что отражается записью: Д 45.01 Комиссионер (товар) К 41.01 Товар.

После того, как товар реализован комиссионером, комитент получает отчет от него и отражает в бухгалтерском учете следующими записями:

Д 62.01 Комиссионер К 90.01.1 Выручка — на сумму реализации товара комиссионером покупателю

Д 44.01 Расходы на продажу К 60 Комиссионер – на сумму комиссионного вознаграждения

Д 60 Комиссионер К 62.01 Комиссионер – на сумму комиссионного вознаграждения, удержанного из выручки.

Д 90.02.1 Себестоимость продаж К 45.01 Комиссионер (товар)

В какие сроки комиссионер предоставляет отчет комитенту? Сроки должны быть прописаны в договоре. В идеале сразу после исполнения сделки, комиссионер предоставляет отчет, а комитент отражает все данные у себя в бухгалтерском и налоговом учете. Встречаются и такие варианты договора, когда отчет предоставляется в течение 1-10 дней после отчетного месяца, когда совершались сделки по договору комиссии. Независимо от того, когда предоставлен отчет от комиссионера, комитент все сделки будет отражать у себя по дате реализации товара комиссионера покупателю, это будет влиять, в том числе, и на расчет налогов.

Агентское вознаграждение: бухгалтерские проводки

В настоящее время все чаще встречаются сделки, выполнение которых компании перепоручают сторонней организации — агенту. Агент исполняет свои обязанности не бесплатно, поручитель платит ему вознаграждение. Что представляет собой посреднический договор, какие сформировать бухгалтерские проводки по агентскому договору у агента и у принципала — расскажем в нашем материале.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

При заключении агентского договора принципал (комитент) поручает за вознаграждение агенту (комиссионеру) приобретать или продавать в его интересах товары, работы и услуги. Порядок заключения и осуществления действий в рамках такого соглашения регулируется положениями главы 52 ГК РФ. Суть его заключается в поручении посреднику выполнения юридических и иных действий в интересах организации:

- от своего имени, но за счет принципала;

- от имени и за счет принципала.

По результатам выполнения поручения составляется отчет агента, в котором описывается суть выполненного поручения, размер понесенных расходов в ходе выполнения с предоставлением подтверждающих документов.

Одним из основных положений является то, что такое соглашение может быть только возмездным. То есть за услуги комиссионера уплачивается вознаграждение. Порядок его начисления и условия оплаты следует прописать в заключаемом соглашении.

Когда заключаются агентские договоры, бухгалтерский учет нередко вызывает множество вопросов. У обеих сторон учет расчетов по посредническим соглашениям целесообразно вести на счете 76 «Расчеты с прочими дебиторами и кредиторами». Рассмотрим особенности отражения операций в учете обеих сторон сделки.

Основные положения комиссионной торговли

Взаимоотношения при комиссионной торговле регулирует Глава 51 ГК РФ «Комиссия»:

- Комиссионер продает товар от своего имени, но используя средства комитента.

- Товары, пришедшие на продажу, остаются собственностью комитента.

- Обязанности и права по сделкам с покупателями возникают только у комиссионера — п.1 ст. 990 ГК РФ.

- По истечении срока комиссионер отчитывается перед комитентом и перечисляет оплату от покупателей — ст. 999 ГК РФ.

- Если у комитента возникли вопросы по поводу отчета, у него есть 30 дней, чтобы высказать возражения. Если срок прошел и возражений не поступило, отчет считается принятым.

- Комиссионер получает вознаграждение, размер которого устанавливается в договоре комиссии — п.1 ст. 990 ГК РФ.

- Комитент возмещает расходы, связанные с реализацией товара. Исключение — расходы на хранение имущества комитента.

Эти правила действуют независимо от системы расчеты налогов — общая или упрощенная система налогообложения.

НДС комитента с денежных средств, переданных комиссионеру

Никакого НДС не учитывается бухгалтером комитента на день отправки его имущества посреднику, потому что это не имеет отношения к продажам. Если комиссионным договором предусмотрена реализация имущества комитента через посредника, налогооблагаемой базой будет являться сумма выручки от его продажи полностью (НДС не учитывается), сумма гонорара посредника и, если таковое имелось, его дополнительное вознаграждение.

База для обложения НДС вычисляется в один из нижеперечисленных дней (событие которого наступит раньше другого):

- дата доставки имущества (самое первое оформление первичного документа для закупщика),

- дата совершения предоплаты за будущую выгрузку товара (напрямую от закупщика или посреднику, если он участвует в расчетах).

Если договором комиссии оговорена закупка товаров для комитента, он может принять к вычету НДС по имуществу сторонних лиц, за который заплатил посредник. Для этого придется сохранить копии первичной документации и расчетных бумаг от посредника. Сумма НДС определяется, исходя из счета-фактуры, отправленного комиссионером. А тот потом заносит в документ данные из счетов-фактур, оформленных для него третьими лицами.

Проводки:

- НДС с выручки от продаж: Д 90 К 68.

- НДС на сумму закупленных товаров: Д 19 К 60.

Возврат товара комиссионеру от покупателя

Допустим, что вернуть товар хочет по каким-то причинам розничный покупатель.

Учитывая, что, продавая товар клиенту, комиссионер от своего имени заключал с ним договор купли-продажи, то и отказ от этой сделки оформляет он.

Если покупатель возвращает товар из-за обнаруженных недостатков, ответственность за них необходимо распределить между комиссионером и комитентом. Если товар был поврежден по вине магазина, то расходы покупателю возмещает он. А если выяснится, что виноват поставщик, комиссионер будет иметь право на возмещение расходов и вознаграждение.

Товар может быть возвращен до того, как отчет комиссионера подписан сторонами, или после. В первом случае посредник делает в отчете запись на сумму возврата со знаком минус. Во втором — оптовый покупатель, возвращая товар, оформляет накладную на имя комиссионера. Если же конечный покупатель — розничный, то он должен написать заявление о возврате товара. После этого комиссионер возвращает товар комитенту, сопровождая возвратной накладной на его имя, а также счетом-фактурой. На основании этих документов комитент сможет уменьшить свой НДС к оплате.

Доходы комиссионера

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (ст. 990 ГК РФ).

В соответствии со ст. 991 ГК РФ комитент обязан уплатить комиссионеру вознаграждение в размере и в порядке, установленных в договоре комиссии.

С точки зрения налогового законодательства исполнение комиссионного поручения является реализацией услуг. Следовательно, комиссионное вознаграждение, полученное за исполнение договора комиссии, будет являться доходом комиссионера, применяющего УСН, и подлежит включению в налоговую базу при определении единого налога.

В то же время необходимо обратить внимание, что если организация-комиссионер участвует в расчетах, то денежные средства, поступающие на ее расчетный счет или в кассу в оплату товаров (работ, услуг), не будут учитываться в составе доходов, подлежащих обложению единым налогом. Поясним, почему ст

346.15 НК РФ содержит ссылки на гл. 25 «Налог на прибыль», которыми должны руководствоваться организации при определении налоговой базы по УСН. Согласно пп. 9 п. 1 ст. 251 НК РФ не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру в связи с исполнением обязательств по договору комиссии, а также в счет возмещения затрат, произведенных комиссионером за комитента, если такие затраты не подлежат включению в состав расходов комиссионера в соответствии с условиями заключенных договоров

Поясним, почему ст. 346.15 НК РФ содержит ссылки на гл. 25 «Налог на прибыль», которыми должны руководствоваться организации при определении налоговой базы по УСН. Согласно пп. 9 п. 1 ст. 251 НК РФ не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру в связи с исполнением обязательств по договору комиссии, а также в счет возмещения затрат, произведенных комиссионером за комитента, если такие затраты не подлежат включению в состав расходов комиссионера в соответствии с условиями заключенных договоров.

Таким образом, в состав доходов организации, применяющей УСН, включается только сумма вознаграждения, полученная ею за исполнение условий договора комиссии, и не включаются суммы, полученные от покупателей товаров (работ, услуг) для их перечисления комитенту (либо от комитента для целей закупки товаров (работ, услуг)), и суммы, полученные комиссионером в возмещение произведенных им при исполнении поручения расходов. Данное мнение отражено в Письме Минфина России от 20.08.2007 N 03-11-04/2/204.

Отметим также, что комиссионер помимо комиссионного вознаграждения может получить дополнительный доход при реализации товара (работ, услуг) выше цены, установленной договором комиссии, в случае если по условиям договора полученная разница в цене остается у комиссионера. Дополнительный доход, так же как и комиссионное вознаграждение, отражается в книге доходов и расходов и включается в состав доходов при расчете единого налога.

Определим, в какой момент возникает доход у комиссионера. Как известно, первичным документом, подтверждающим исполнение поручения комитента и факт оказания услуги, является отчет комиссионера, порядок представления которого предусматривается условиями договора (ст. 999 ГК РФ). Но при применении УСН моментом получения дохода является день фактического поступления денежных средств на расчетный счет или в кассу организации (п. 1 ст. 346.17 НК РФ). Следовательно, даже если отчет представлен комитенту, а денежные средства еще не поступили на счет комиссионера, доход как таковой у организации-«упрощенца» не возникает.

В случае когда денежные средства поступают до составления и подписания отчета, т.е. до момента оказания услуги, доходом комиссионера будет считаться поступившая авансовая оплата, поскольку при кассовом методе учета доходов и расходов авансы признаются доходами в соответствии с п. 1 ст. 346.17 НК РФ.

Понятие комиссионной торговли

Комиссионная торговля – это форма торговли, предполагающая продажу б/у изделий. Это может быть как одежда б/у, так и предметы старины. К услугам комиссионных точек прибегают коллекционеры, люди, желающие сделать покупку по максимально низкой стоимости. Как правило, собственник имущества б/у заключает договор с продавцом о продаже объекта. Продавец реализует товар и получает за это вознаграждение. Рассмотрим основные понятия:

- Комитент – это собственник имущества, которое сдается в комиссионный магазин.

- Комиссионер – это лицо, которое занимается продажей товара.

- Покупатель – это человек, покупающий товар в комиссионных магазинах не с целью предпринимательской деятельности.

Вопрос: Нужно ли комитенту на УСН уплатить НДС, если комиссионер при реализации его товара выставил покупателю счет-фактуру с выделенной суммой НДС? Посмотреть ответ

Между этими лицами заключается договор, условия которого формируются в индивидуальном порядке. Рассмотрим наиболее распространенные условия:

- Если товар удалось продать, деньги поступают комитенту на третий день.

- Для получения средств нужно иметь при себе паспорт, квитанцию, выданную комиссионным магазином.

- Если товар не удалось продать, он возвращается комитенту. Последний должен компенсировать затраты продавца на хранение. Они не могут превышать 3% от стоимости продукции.

Если комитент не явился за деньгами, полученные средства перечисляются в местный бюджет.