Нулевой 6-НДФЛ за 3 квартал 2023 год

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признан налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Однако, если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о том, что 6-НДФЛ предоставлена не будет. Это письмо составляется в произвольной форме.

Как заполнить справку 2-НДФЛ

При составлении справки по форме 2-НДФЛ в налоговую используйте Порядок, утвержденный приказом ФНС от 02.10.2018 .

При составлении справки о доходах для физлица по их заявлению по форме из приложения 5 к приказа ФНС можно руководствоваться старым Порядком. Утвержденным приказом ФНС от 30.10.2015 № ММВ-7-11/485. Дело в том, что отдельных правил по составлению этой формы не утвердили. При этом сама форма и по структуре, и по реквизитам практически полностью соответствует старой форме 2-НДФЛ.

Показатели справок заполняйте на основании сведений, отраженных в регистрах налогового учета по НДФЛ.

В справке 2-НДФЛ приводятся данные о налоговом агенте.

- в разделе 1 укажите сведения о физическом лице, в отношении которого заполняется справка,

- в разделе 2 – информацию об общей сумме дохода, налоговой базе и НДФЛ,

- в разделе 3 – предоставленные работнику вычеты,

- в приложении – расшифровку доходов и вычетов по месяцам.

Если в налоговом периоде сотруднику начисляли доходы, облагаемые по разным ставкам, разделы 1, 2 и 3, а также приложение заполните для каждой налоговой ставки. (п. 1.19 Порядка, утв. приказом ФНС от 02.10.2018 № ММВ-7-11/566).

Изменения по 6-НДФЛ в 2023 году

Сроки отчётности и платежей. С 2023 года ИП и юрлица платят налоги и взносы по новым правилам. Все налоги, включая 6-НДФЛ, теперь входят в состав Единого налогового платежа (ЕНП). Компания должна перевести все средства одновременно на свой Единый налоговый счёт (ЕНС). Сделать это нужно не позднее 28-го числа каждого месяца. Отправить отчётность по 6-НДФЛ в ФНС необходимо не позднее 25-го числа того месяца, который следует за отчётным кварталом.

Дата получения дохода. Ранее датой получения дохода считали последнее число месяца, во время которого сотруднику перевели зарплату. В 2023 году этой датой стал именно тот день, когда компания начислила выплаты. Теперь предприниматель должен удерживать НДФЛ при каждой выплате средств сотруднику. Например, налог нужно учесть при начислении и аванса, и заработной платы.

Расчётный период. В 2023 году налог рассчитывают с 23-го числа предыдущего месяца по 22-е число настоящего месяца. Для двух месяцев установлены специальные сроки:

- январь: расчётный период с 1 по 22 число;

- декабрь: расчётный период с 23 по 31 число.

Пример расчета НДФЛ для ИП на ОСНО с учетом вычетов

Индивидуальный предприниматель занимается оптовой торговлей.

Его показатели за год приведем в таблице:

| Доход/Расход | Сумма, руб |

|---|---|

| Выручка от реализации | 7 500 000 |

| Закупочная стоимость товаров | 3 800 000 |

| Аренда | 300 000 |

| Зарплата грузчика и водителя, включая НДФЛ и страховые взносы | 900 000 |

| Расходы на топливо | 75 000 |

| Страховые взносы за себя | 36 238 |

| Канцтовары (подтверждающих документов нет) | 25 000 |

Показатели оптовой торговли ИП

В этом же году предприниматель продал за 2 миллиона рублей унаследованную от родственника квартиру, которая находилась в его собственности менее трех лет. С продажи этой квартиры он должен заплатить налог, но по статье 220 НК РФ ему полагается вычет в размере 1 миллиона рублей.

Итого доходы предпринимателя за год:

7 500 000 + 2 000 000 = 9 500 000 рублей.

Вычеты, которые он может применить:

3 800 000 + 300 000 + 900 000 + 75 000 + 36 238 + 1 000 000 = 6 111 238 рублей. Расходы на канцтовары в расчет не взяли, т.к. нет подтверждающих документов.

НДФЛ по итогам года:

(9 500 000 — 6 111 238) х 13% = 440 539 рублей.

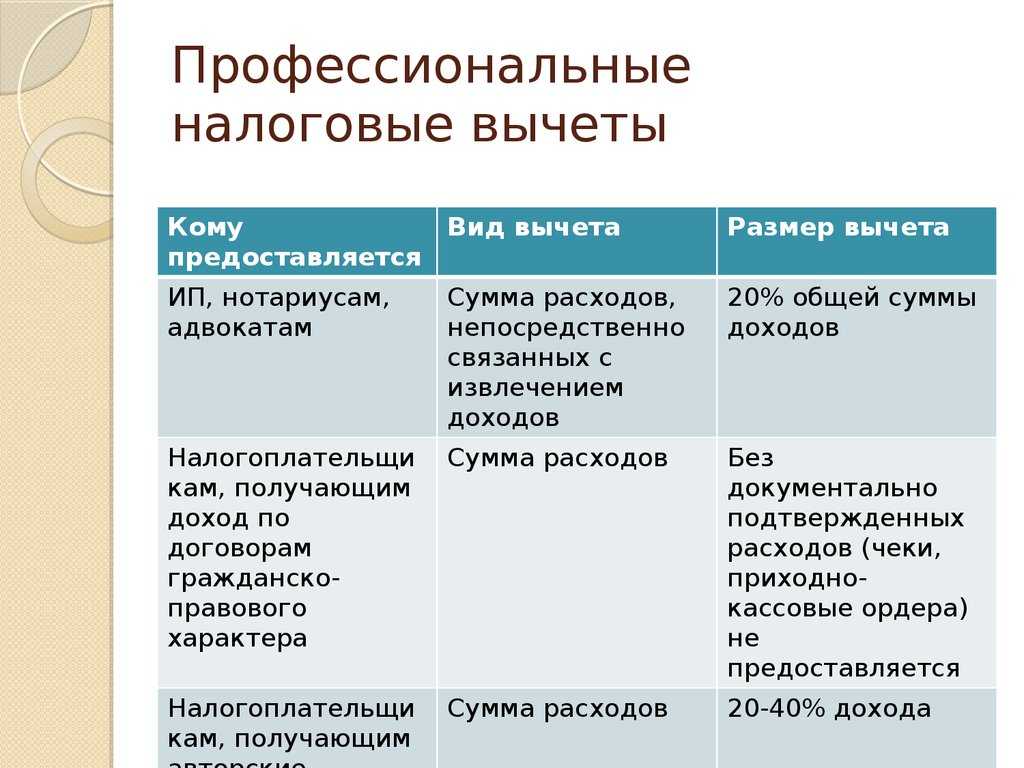

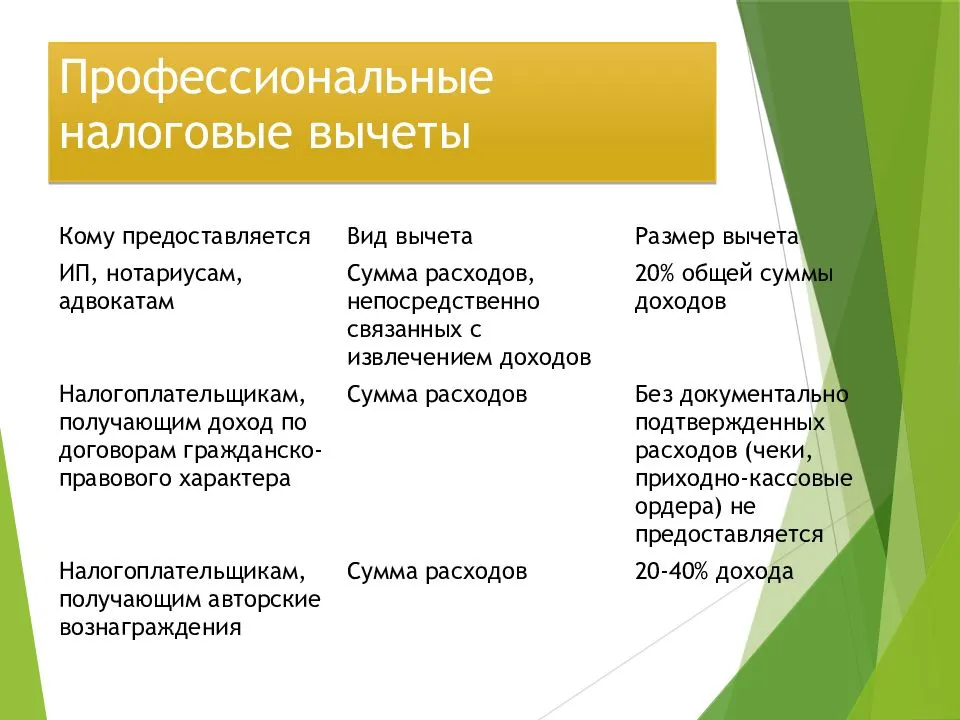

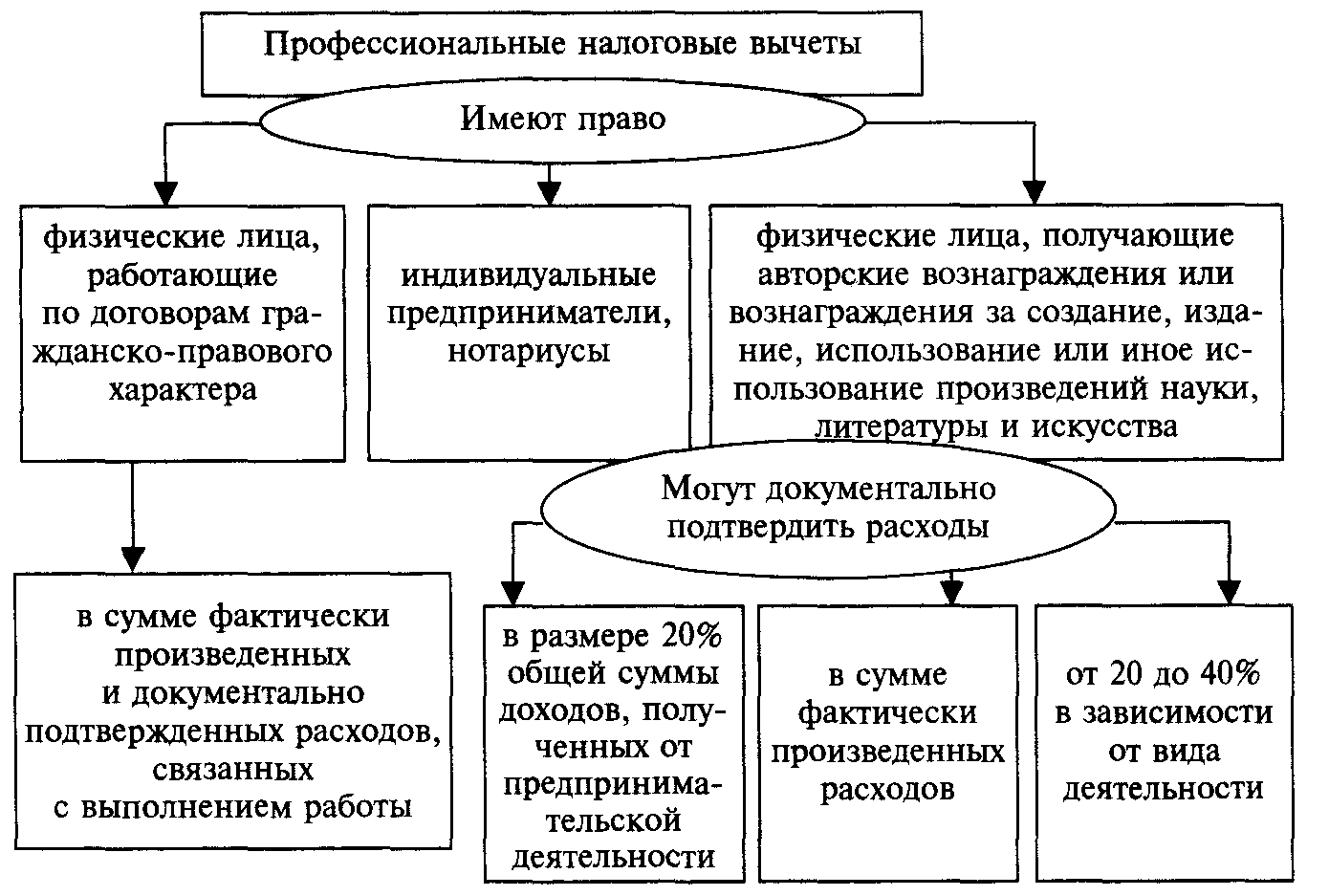

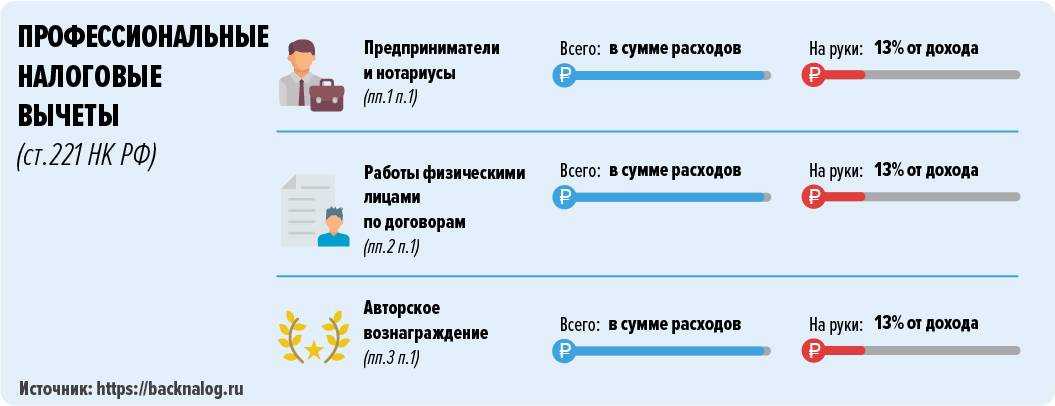

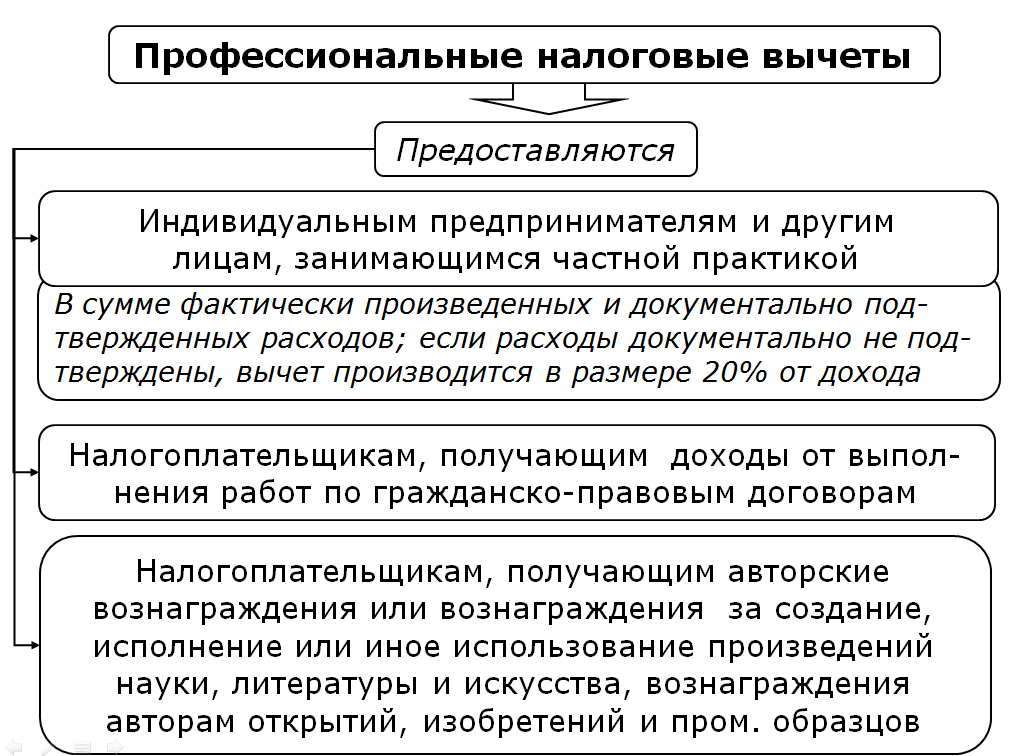

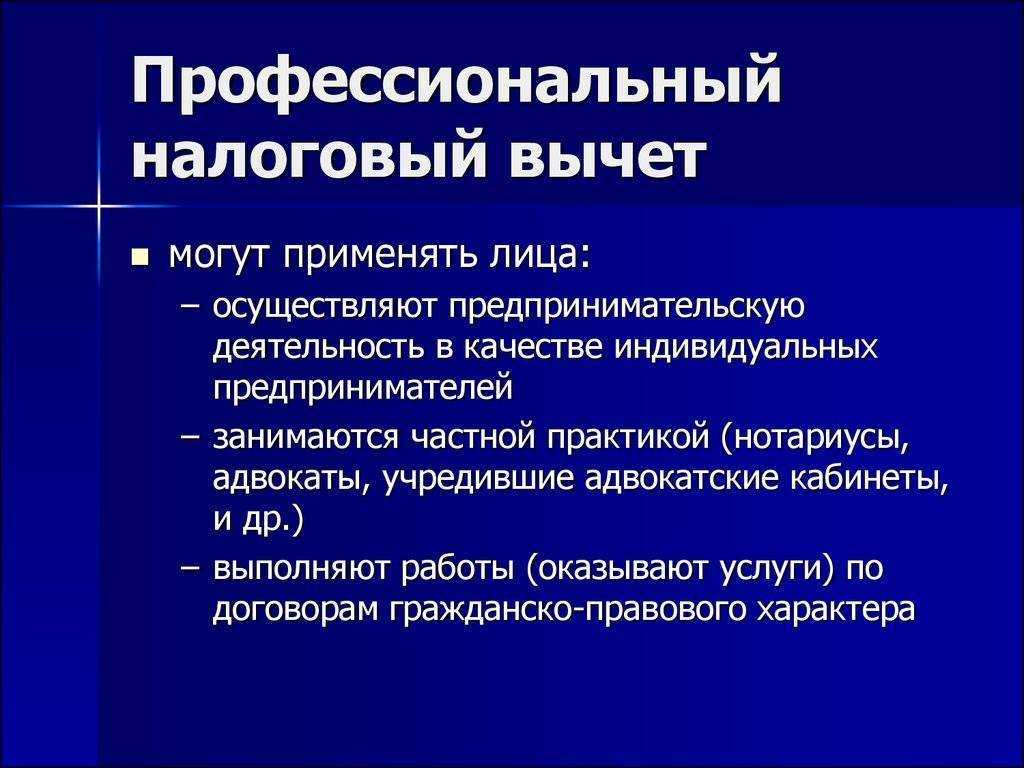

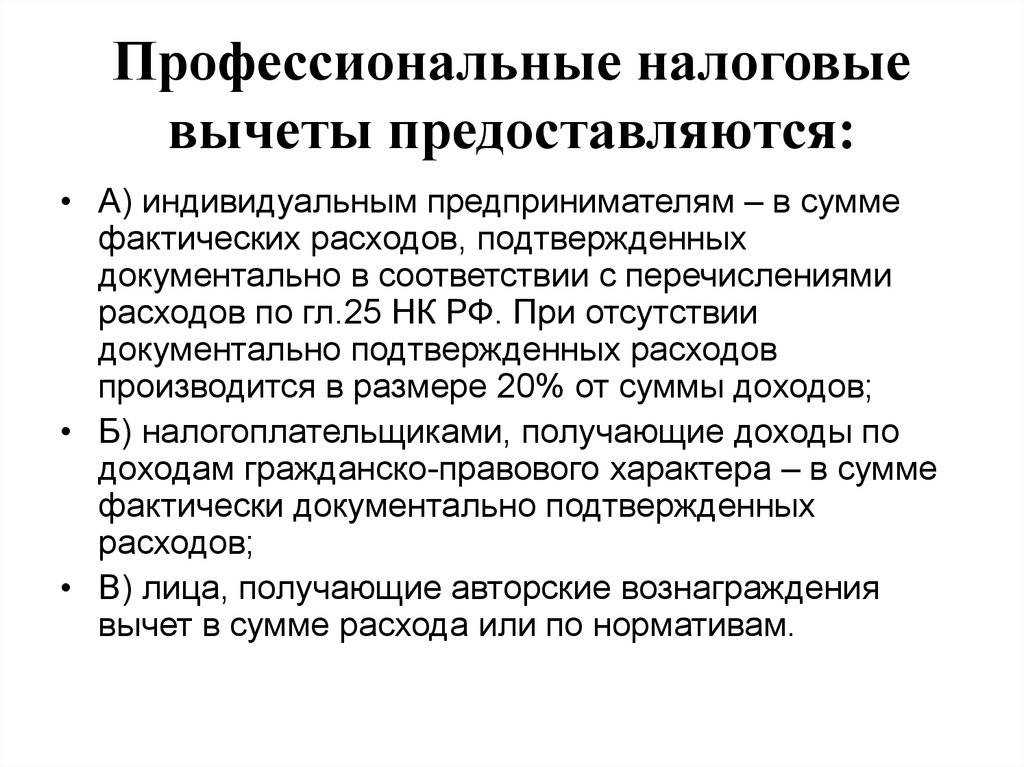

Кому положены

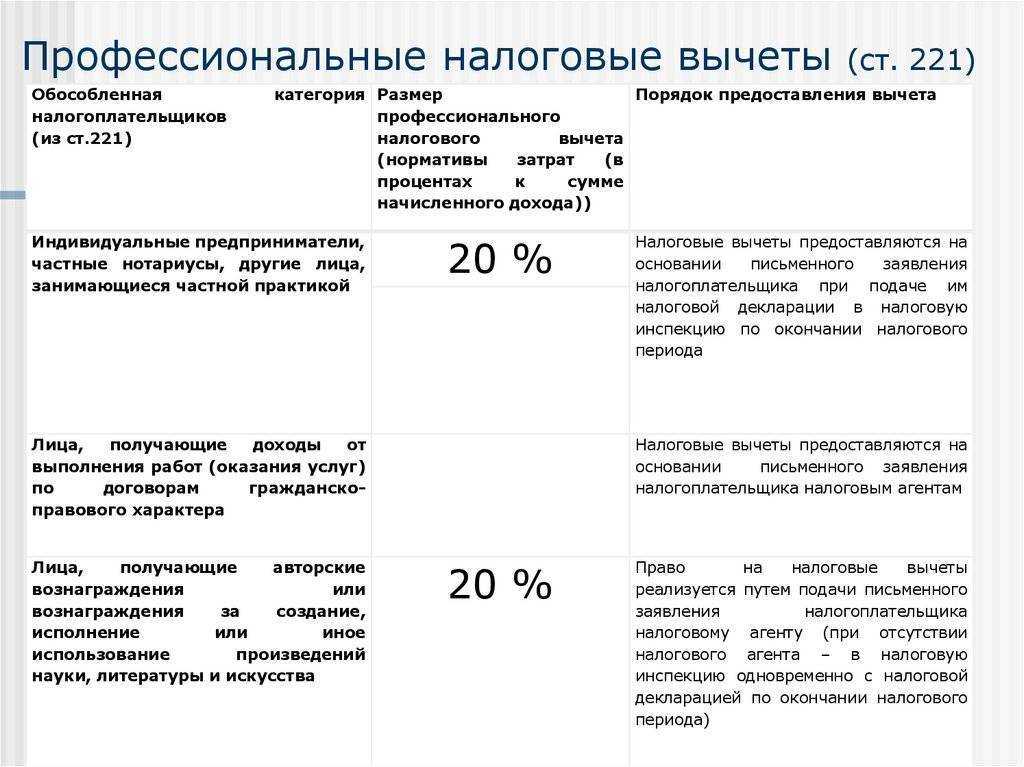

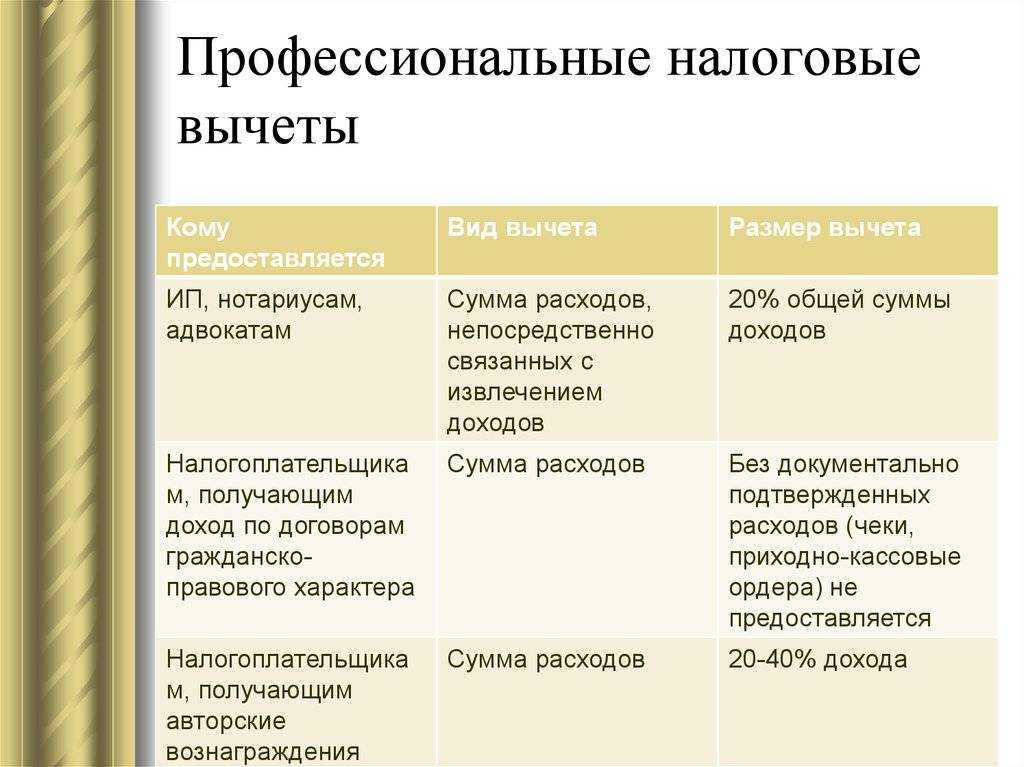

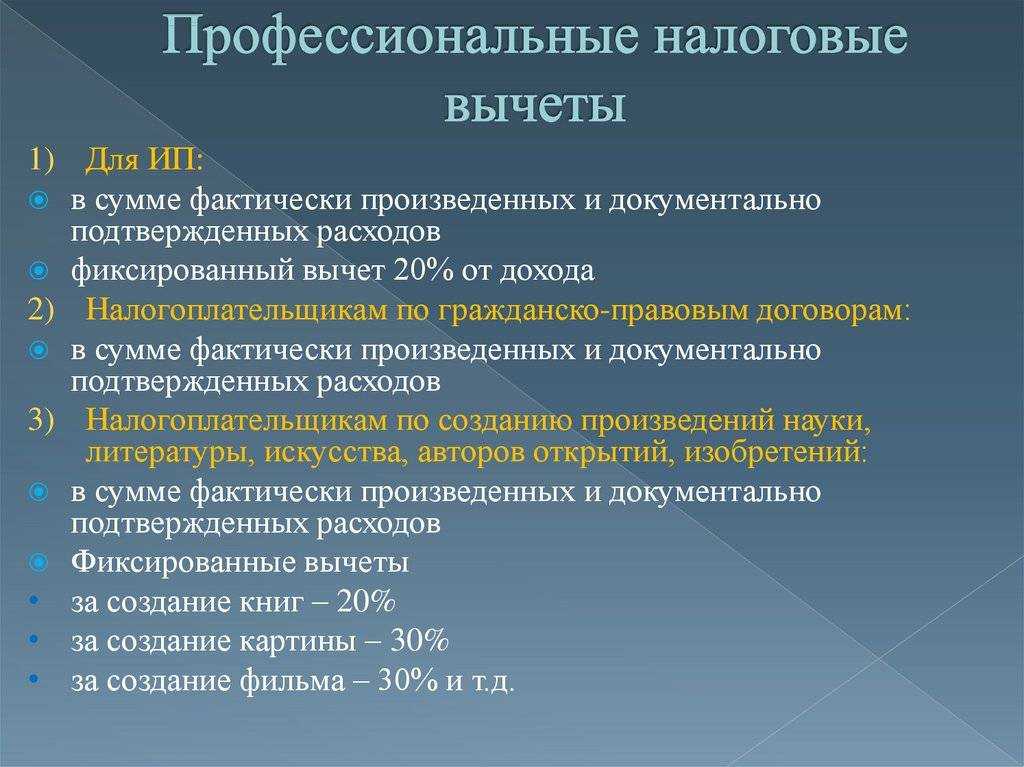

В ст. 221 НК РФ четко прописан перечень лиц, которые могут претендовать на получение проф. вычета. Если говорить в целом, это люди, занимающиеся предпринимательством (собственным делом) без создания юридического лица (организации). В перечень таких граждан входят:

- ИП, выбравшие ОСНО в качестве налогового режима. При применении спецрежимов использовать ПНВ нельзя, т. к. плательщики УСН от уплаты НДФЛ освобождаются. Следовательно, и этот вид налога они не платят, т. е. уменьшать просто нечего.

- Лица, занимающиеся частной практикой. Чаще всего в этом случае речь идет о нотариусах и адвокатах. Однако перечень дополняется лицами, получающими авторское или иные виды вознаграждения.

- Физлица, работающие по ГПД. Заключение гражданско-правового договора подразумевает удержание НДФЛ с исполнителя. Последний получает деньги за какие-либо работы и услуги, с них и платится налог, который можно уменьшить с помощью ПНВ.

- Авторы. Это довольно широкая группа лиц. Сюда входят не только писатели, но и создатели промышленных образцов, иных продуктов умственной деятельности.

Самозанятые, ИП на спецрежимах и наемные рабочие права на оформление профвычета не имеют.

Иногда по договору ГПХ один человек передает имущество в аренду другому. Если арендодатель ИП не является, то получить профвычет по понесенным тратам он не может. Такая точка зрения была высказана в письме Минфина России № 03-04-05/15280 от 15 марта 2017 года.

Ссылка на документ:

3-НДФЛ для налоговых льгот

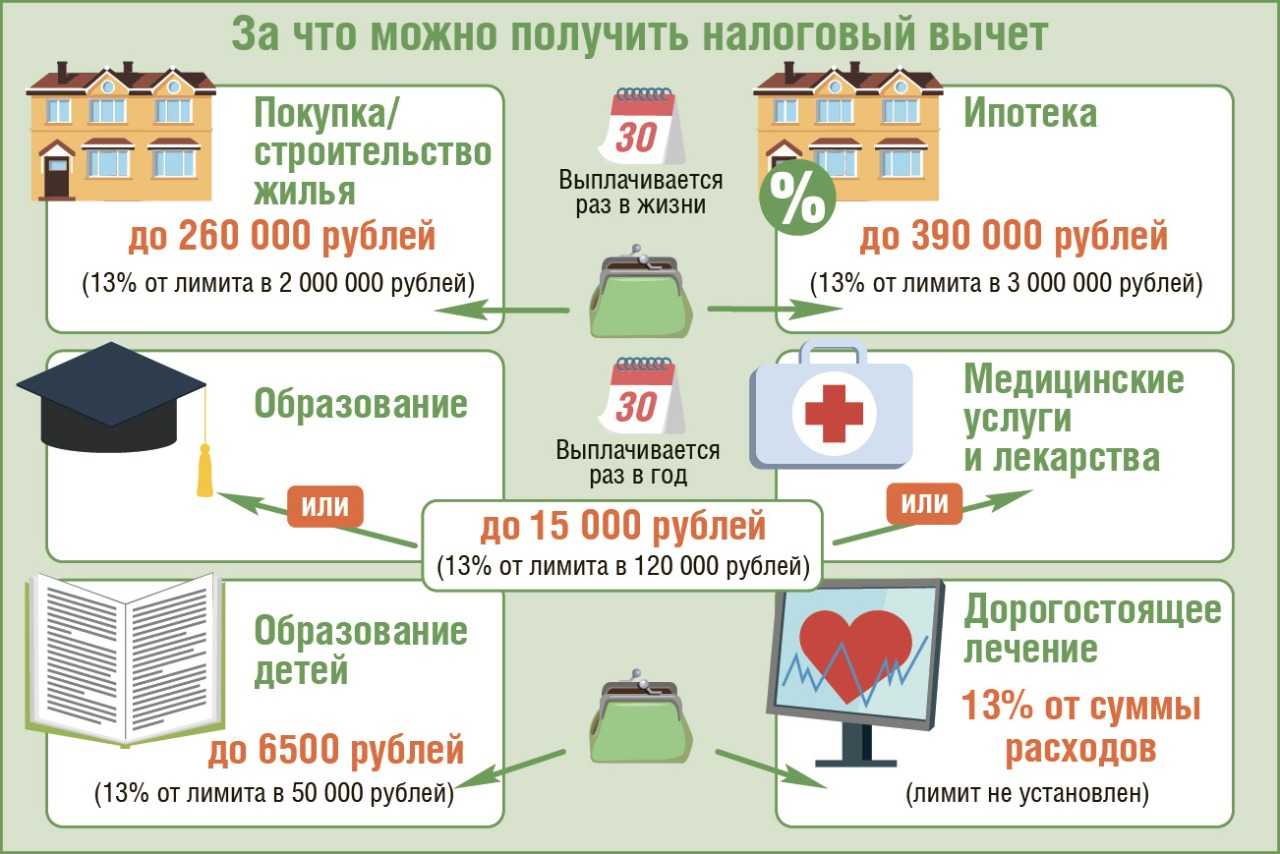

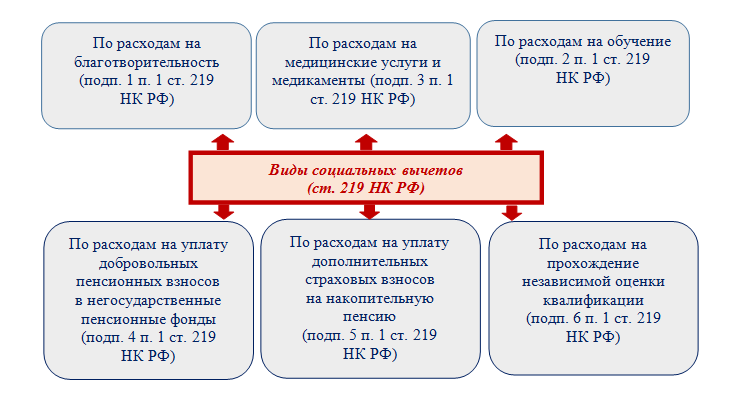

Заполнять декларацию нужно не только гражданам, отчитывающимся о полученных средствах, но и тем, кто эти средства хочет вернуть. В качестве облегчения налогового бремени граждан государство предлагает форму льгот, которые называются налоговыми вычетами. Плательщики НДФЛ в одной или нескольких нижеперечисленных ситуаций имеют право на возврат себе части уже уплаченного налога. О чём идёт речь?

- возврат имущественный (при приобретении или строительстве жилья, в том числе с привлечением ипотечных средств);

- возврат социальный (за обучение, лечение, покупку дорогих лекарств, благотворительность, пенсионные взносы);

- возврат профессиональный (для граждан, имеющих нюансы в профессиональной деятельности, в их число входят и те, кто обязан сдавать справку 3-НДФЛ самостоятельно);

- возврат стандартный (рассчитан на граждан с детьми, а также льготников, лиц, имеющих заболевания или инвалидность, ветеранов и военнослужащих).

Логично, что закон не будет требовать от этой категории граждан немедленного заполнения 3-НДФЛ, дабы вернуть себе деньги. Это право любого плательщика, но никак не обязанность. Потому в этом случае выбор — «подавать декларацию или не подавать» – дело сугубо добровольное. В отличие от декларирующих свои доходы граждан, резиденты, претендующие на вычеты, могут не укладываться в срок подачи 3-НДФЛ к 30 апреля. Сделать это можно в любой удобный плательщику момент, после того, как закончился год, в котором наступила ситуация: покупка квартиры, лечение и прочее.

Как рассчитываются профессиональные вычеты

Алгоритм расчета вычета:

- Определяется общая сумма дохода по деятельности, попадающей под нормы применения льготы.

- Анализируется документация, подтверждающая осуществленные расходы (при наличии).

- Из суммы доходов налоговым агентом вычитаются расходные суммы, к оставшемуся значению применяется ставка НДФЛ 13%.

ИП при наличии документов, подтверждающих движение по расходным статьям деятельности, могут рассчитывать на применение профессионального вычета в отношении таких видов затрат:

- закупка товаров и материалов;

- оплата наемного труда;

- амортизационные отчисления;

- страховые взносы;

- налоговые платежи (кроме НДФЛ и НДС).

ЗАПОМНИТЕ! Сумма налога на имущество может быть отнесена к профессиональному вычету, если имущественные объекты эксплуатируются в процессе осуществления хозяйственной деятельности.

Если у ИП нет документов на осуществленные расходы, вычет будет равен фиксированной ставке – 20%.

Пример профессионального вычета для авторских произведений без подтверждения расходов

Гражданин П. создал авторский видеокурс по начислению заработной платы в разных модификациях программы 1С. По итогам года в качестве платы за пользование видеоматериалами им было получено 123 500 рублей. Документов, которые могли бы обосновать и подтвердить расходование средств, нет.

Так как подтверждающей документации нет, профессиональный вычет будет предоставляться в процентном отношении к полученным доходам за год. Шкалу процентов для льгот приводит ст. 221 НК РФ. Плату за обучение по видеокурсу относят к разряду авторского вознаграждения. Продаваемый продукт по своему предназначению причисляется к группе видеофильмов. В соответствии со ст. 221 НК по видеофильмам ставка профессионального вычета равна 30%.

Расчет вычета: 123 500*30%=37 050 рублей.

Определение налогооблагаемой базы: 123 500-37 050=86 450 рублей.

Вычисление НДФЛ, подлежащего уплате после применения вычета: 86 450*13%=11 239 рублей.

КСТАТИ! Если подтверждающие расходные документы собраны на небольшую сумму, то налогоплательщику выгодно не предъявлять их вовсе, так как по фиксированным нормативам размер вычета окажется больше.

Пример профессионального вычета для доходов по гражданско-правовому договору

ООО «Компромисс» заключило гражданско-правовой договор с гражданином В. на выполнение ремонта 10 кондиционеров. По условиям соглашения вознаграждение будет равно 45 000 рублей, дополнительно компания возместит расходы на комплектующие и расходные материалы.

ООО «Компромисс» по отношению к гражданину В. является налоговым агентом. Это означает, что профессиональный вычет будет применяться на этапе формирования итоговой суммы оплаты услуг физического лица бухгалтерией предприятия. В процессе ремонта гражданином В. были оплачены расходные материалы на 7 000 рублей. В подтверждение этому он предоставил заказчику оригиналы чеков из магазина. Работы были приняты заказчиком в полном объеме, в акте выполненных работ объем понесенных расходов физическим лицом выделен.

Определяется налогооблагаемая сумма дохода: 45 000+7000 (компенсация за расходы)-7000 (применен профессиональный вычет)=45 000 рублей.

Расчет суммы НДФЛ: 45 000*13%=5850 рублей.

Если бы гражданин В. не предоставил подтверждающих документов, расчет был бы таким:

- 45 000+7000=52 000 рублей (налогооблагаемая база, профессиональный вычет не применяется, фиксированные ставки без подтверждающих документов допускаются для ИП и для авторских вознаграждений);

- 52 000*13%=6760 рублей (НДФЛ, подлежащий перечислению в бюджет).

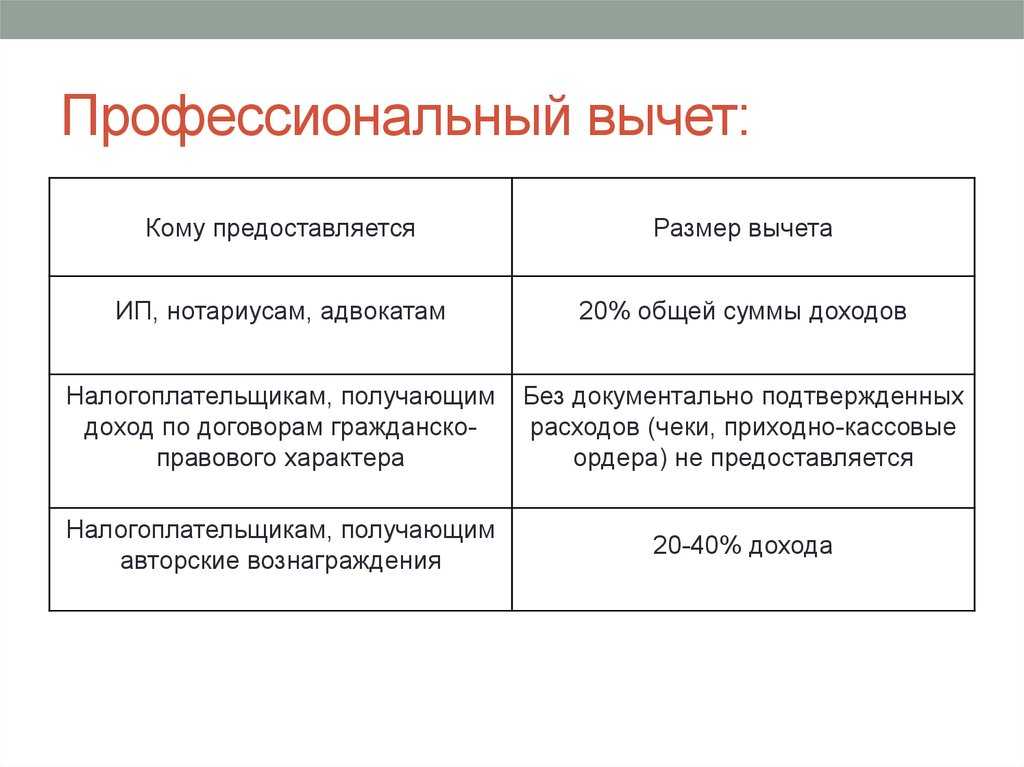

Кто имеет право на получение

Приведем список тех, для кого применяют данный вычет:

- Индивидуальные предприниматели на общем налогообложении.

- Писатели, изобретатели, исполнители, имеющие возможность получать за свои работы авторские вознаграждения.

- Физлица, трудящиеся на временных работах или предоставляющие услуги по гражданско-правовым договорам (не распространяется на работы по трудовым договорам).

- Адвокаты и нотариусы, проводящие частную практику.

Перечисленные лица имеют возможность применить рассматриваемый вычет при определенных условиях.

Приведем перечень затрат для ИП, которые предоставляют ему право получить этот вид вычета. Для частного предпринимателя они включают расходы на его деловое предприятие для получения дохода, например, закупка товара, аренда помещений и автотранспорта, оплата налогов.

ИП имеет возможность самостоятельно определять список своих затрат. Данные вложения должны быть направлены на получение прибыли и иметь соответствующее документальное подтверждение.

Документы должны иметь юридическую силу, то есть в них должны присутствовать требуемые реквизиты:

- юридическое название и адрес организации;

- реквизиты сторон;

- печати и подписи;

- сведения о покупке (услуге);

- сумма сделки цифрами и прописью.

К документам, имеющим юридическую силу для подтверждения расходов относятся: чеки, накладные, различные акты, договора, таможенные декларации, билеты и так далее.

Все расходы должны удовлетворять следующим требованиям:

- Затраты экономически обоснованны.

- Имеется подтверждающая расходы документация.

- Вложение средств производилось для извлечения прибыли.

Экономическую целесообразность и обоснованность расходов может определить только осуществляющий проверку инспектор налоговой службы. Как правило, проверка происходит, если имеет место нулевая прибыль или предприятие имеет отрицательный баланс.

Повышенный налог для нарушителей

В 2022 году в силу вступят новые правила применения повышенной налоговой ставки — до 1,5% в случае выдачи органами госземнадзора предписаний об устранении нарушений обязательных требований к использованию и охране объектов земельных отношений:

- в связи с неиспользованием для сельхозпроизводства земельного участка, «принадлежащего физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенного к землям сельхозназначения или к землям в составе зон сельхозиспользования в населенных пунктах» (за исключением земельных участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 НК РФ);

- в связи с использованием не по целевому назначению (неиспользованием по целевому назначению) земельного участка, «принадлежащего физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, предназначенного для индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства или огородничества, в случае выявления факта использования такого земельного участка в предпринимательской деятельности».

https://youtube.com/watch?v=_9Ur6zH7rdg

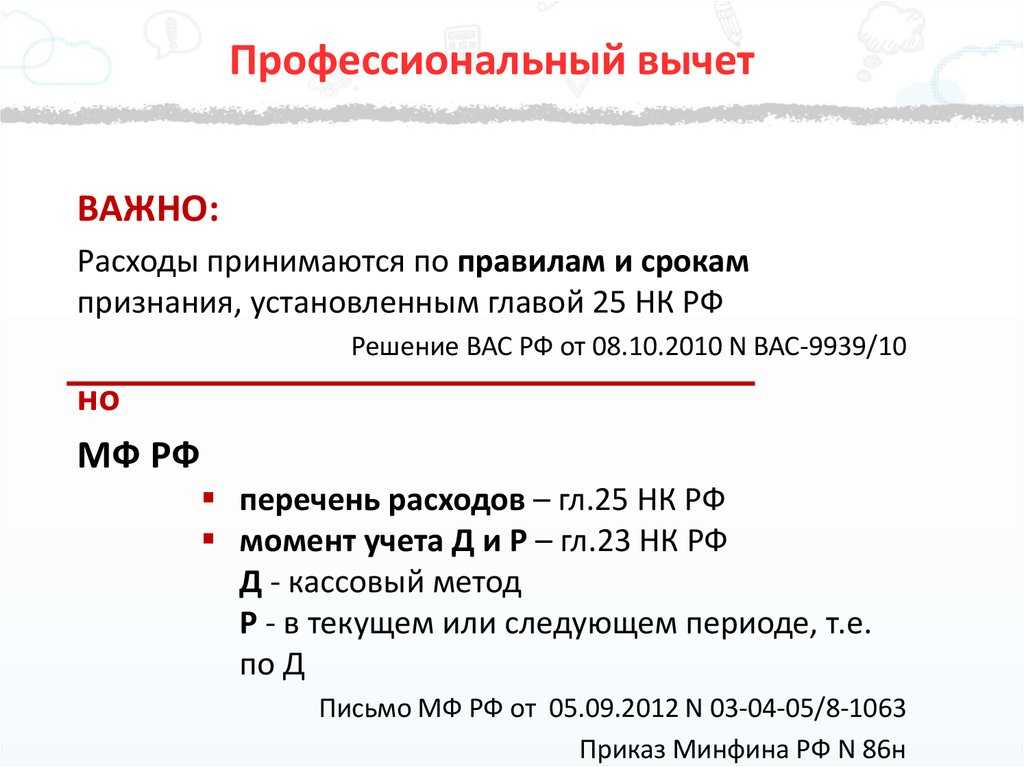

Какие расходы можно учесть при расчете вычета

Во всех случаях для получения профессионального вычета можно предъявить только те расходы, которые связаны с получением доходов. Это основной критерий, но в Налоговом кодексе перечня таких расходов нет.

Однако это не значит, что можно предоставить любые чеки и накладные. При проверке налоговики будут изучать, точно ли предъявленные расходы связаны с предпринимательской деятельностью. Поэтому нужно быть готовым обосновать каждую указанную трату.

В многочисленных разъяснениях Минфин также давал следующие критерии, как учитывать траты для вычета:

- расходы признаются в момент получения доходов;

- доходы нужно признавать в том периоде, в котором они фактически получены, а расходы учитываются в текущем или последующих налоговых периодах;

- в расходы можно включать налоги (за исключением НДФЛ), государственные пошлины, страховые взносы.

А вот таблица виды договоров, которые ФНС принимает при оформлении вычета:

|

Вид договора |

Предмет договора |

|

Договор подряда |

Одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его. |

|

Договор на выполнение НИОКР и технологических работ |

Исполнитель обязуется провести обусловленные техническим заданием заказчика научные исследования либо разработать образец нового изделия, конструкторскую документацию на него или новую технологию, а заказчик обязуется принять работу и оплатить ее. |

|

Договор возмездного оказания услуг |

Исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги. |

Договоры аренды, имущественного найма или найма жилого помещения предъявлять при оформлении профессионального вычета нельзя, даже если без помещения вы не сможете вести профессиональную деятельность.

Что такое профессиональный налоговый вычет

Профессиональный налоговый вычет — это часть средств физлиц, с которых не взимается НДФЛ, имеющий величину 13%.

Пункт 1 статьи № 221 НК РФ гласит, что данные лица по окончании календарного года имеют право отнять из полученной прибыли сумму затрат, связанных с получением доходов, если они имеют соответствующие документы для каждого из расходов. Этот нормативный акт имеет некоторые исключения, например, для частных предпринимателей существует вычет, составляющий 20 % от всей прибыли.

Пункт 1 статьи № 221 НК РФ гласит, что данные лица по окончании календарного года имеют право отнять из полученной прибыли сумму затрат, связанных с получением доходов, если они имеют соответствующие документы для каждого из расходов. Этот нормативный акт имеет некоторые исключения, например, для частных предпринимателей существует вычет, составляющий 20 % от всей прибыли.

Для авторов, писателей и изобретателей итоговая сумма вознаграждения уменьшается на норматив затрат, который устанавливается в процентном соотношении согласно соответствующим нормативным актам (п. 3 ст. № 221 НК РФ). Это положение применяется к данной категории физлиц в том случае, если их деятельность невозможно зафиксировать документально.

Как получить профессиональные вычеты?

Чтобы получить профессиональный вычет индивидуальный предприниматель или физлицо должны иметь право на его оформление. Если условия соблюдаются, и граждане попадают под заданные критерии, то подать документы можно двумя способами:

1. Налоговому агенту.

Налогоплательщик пишет заявление на профессиональный вычет в свободной форме и подает его налоговому агенту. В качестве такового выступает источник поступления доходов. Как правило, это организация-работодатель или предприниматель, который оплачивает товары и услуги. Поэтому такой вариант будет удобен для физических лиц на ГПХ, не зарегистрированным как ИП. Вместе с заявлением необходимо предоставить документы о расходах. На их основании будет удержан НДФЛ только от суммы доходы минус расходы. При этом нет необходимости заполнять декларацию, поскольку, налоговые агенты сдают отчетность сами.

2. В Налоговую службу.

Если налогового агента нет, или вычет им не предоставлен, то лицо вправе самостоятельно обратиться в налоговую инспекцию, чтобы получить профессиональные вычеты. Для этого в конце налогового периода составляется декларация 3 НДФЛ и подается в ФНС по месту проживания с пакетом документов о подтверждении расходов, на которые оформляется вычет. При этом не требуется подача заявления.

Если, налоговым агентом НДФЛ не был удержан и переведен в бюджет, гражданин в обязательном порядке в срок до 30 апреля должен сдать 3 НДФЛ. Во время расчета налога и представления декларации он вправе учитывать свой профессиональный вычет. А вот начисленный налог необходимо заплатить не позднее 15 июля.

Что будет, если не платить НДФЛ?

Санкции, которые получит налоговый агент или физическое лицо при неуплате НДФЛ, установлены налоговый кодексом России. В нём чётко сказано, что произойдёт, если НДФЛ будет выплачен с просрочкой или перечисление средств в государственную казну будет вовсе проигнорировано.

Налоговые агенты, которые опоздали с перечислением средств, могут получить штраф, составляющий 20% от суммы всего налога. Если деньги будут перечислены в срок, но не полностью или же не будут перечислены вовсе, те же 20% государство потребует «добавить» сверх суммы налога. В обоих случаях будет посчитана и пеня за каждый день неуплаты. Если налоговый агент вообще не стал удерживать НДФЛ из доходов сотрудников, его также ожидает штраф, но уже без начисления пени. Это касается налогов в денежной форме. Если трудовые доходы выплачиваются сотрудникам в натуральном виде, налоги с них взимать невозможно, просрочка налогового платежа по вине агента, соответственно, так же не может случиться.

Что касается физических лиц, то они также могут получить штраф от 5% до 20% от суммы налога, если не уплатят его или уплатят не полностью. За умышленное снижение доходов, облагаемых налогами, физ.лиц ожидают более строгие наказания. Если гражданин намеренно укажет в декларации сумму меньшую, чем он получил, законом предусмотрен денежный штраф в размере 40% от реальной суммы.

Пример: Евгений Адександрович Чуков продал в 2016 году квартиру покойных родителей и был обязан выплатить 70 тысяч рублей налога с продажи. Но Чуков не перечислил деньги и пропустил обязательный для подачи декларации срок до 30 апреля 2017 года. Только после того, как налоговые органы прислали Чукову письмо, он собрался и передал весь необходимый пакет документов к 17 июня 2017 года. Таким образом оплата была просрочена на два месяца и составить семь тысяч рублей (70.000 х 2 месяца х 5%).

Штрафы, также, как и подача самой 3-НДФЛ, вступают в силу лишь применительно к гражданам, обязанным сдавать декларацию. Добровольные случаи подачи декларации в данном случае не рассматриваются и никак не могут попадать под штрафные санкции.

Профессиональный вычет без подтверждения расходов

Профессиональный вычет — это одна из категорий налоговых вычетов, которой могут воспользоваться физические лица для уменьшения налогового дохода. В отличие от других видов вычетов, профессиональный вычет не требует подтверждения расходов.

Производится расчетный вычет на основе доходов, полученных физическими лицами за год, и произведенных ими работ или услуг. Вознаграждения, соответствующие профессиональным навыкам и умениям, считаются профессиональными доходами.

Кто может воспользоваться профессиональным вычетом? Все физические лица, которые работают по трудовому договору или иным документам, подтверждающим их трудовую деятельность. Также правом на профессиональный вычет обладают индивидуальные предприниматели.

Суть профессионального вычета заключается в том, что физические лица могут вернуть себе часть налоговых поступлений, которые были удержаны с их доходов. Норматив профессионального вычета составляет 20% от доходов, полученных физическим лицом за календарный год.

Важно отметить, что профессиональный вычет доступен только для физических лиц, чьи доходы соответствуют произведениям работ или услуг, подтвержденными договором или иными документами. Если же доходы не подтверждены, то профессиональный вычет недоступен

Подтверждение профессиональных доходов может быть осуществлено путем предоставления документов, подтверждающих факт получения вознаграждений за выполненные работы или оказанные услуги. Такими документами могут быть договоры, счета, акты выполненных работ и другие аналогичные документы.

В некоторых ситуациях, по инициативе налогового органа, может потребоваться дополнительное подтверждение профессиональных доходов, например, предоставление дополнительных документов или информации о характере работ или услуг.

Таким образом, профессиональный вычет без подтверждения расходов позволяет физическим лицам получить налоговую льготу в размере 20% от доходов, полученных в течение года, при условии, что эти доходы соответствуют произведенным работам или оказанным услугам, подтвержденным договором или иными документами.

Алгоритм получения налогового вычета за учёбу

Конечно, желательно задуматься о возвращении части налогового сбора с физических лиц еще до поступления в учебное заведение. Это позволит быстро и без нервов в свое время подать все документы и приложить чеки.

Обязательно сохраняйте все документы об оплате (онлайн квитанции, банковские чеки или переводы). Без этих документов, сотрудники фискальной службы не будут рассматривать заявление. Даже справка из бухгалтерии ВУЗа об отсутствии задолженности не поможет. Если в течение всего срока обучения меняется оплата, просите копию приказа об этом, заверенную Администрацией образовательного учреждения

При расчете налоговой компенсации, сотрудники могут обратить внимание на несоответствие стоимости обучения, указанной в договоре и фактической оплате.

Сразу решите, кто будет претендовать на возврат налога. Учитывайте, что претендент должен иметь официальное трудоустройство. Только заявитель должен быть указан на всех платежных документах в качестве плательщика.

Итак, для того чтобы вернуть свои законные 13%, оплаченные в государственную казну в виде подоходного налога, нужно выполнить следующие действия.

Шаг №1. Сбор документов, необходимых для компенсации

По истечению учебного года, необходимо собрать полный пакет документов и обратиться в фискальную службу по месту жительства. Не обязательно для этого лично приходить на прием. Сегодня подать заявление можно и онлайн.

Заполненную декларацию 3-НДФЛ вместе с заявлением онлайн необходимо распечатать и завизировать подписью. После этого вместе с этим документом отправиться к инспектору.

Шаг №2. Заполнение декларации по форме 3-НДФЛ

В этом документе нужно указать:

- персональные данные налогоплательщика;

- ежемесячный заработок;

- стоимость обучения за период, по которому пишется заявление;

- сумма ежемесячного подоходного налога (13% от общего заработка).

Декларацию можно заполнить на официальном сайте Федеральной налоговой службы РФ, зарегистрировавшись и зайдя в личный кабинет.

Шаг №3. Подача заявления, документов и декларации в налоговый орган

Это действие можно осуществить тремя способами.

Таблица 1. Как подать заявление

| Способы подачи заявления | |

|---|---|

| Вариант №1 | Лично отправиться в НС |

| Вариант №2 | Отправить заказное письмо в НС |

| Вариант №3 | Отдать все документы своему официальному представителю. В этом случае, это уполномочие должно быть заверено нотариально |

При отправке заявки на социальную компенсацию по почте, в письме обязательно нужно составить опись всех документов. Также необходимо запросить письменное подтверждение получения письма и пакета всех документов.

Заявитель должен учитывать, что в декларации указываются суммарные доходы (в случае их наличия) а не только выплаты с «белой» зарплаты. То есть, если есть дополнительный источник дохода в виде аренды за земельный пай или комнату, это в обязательном порядке должно быть отражено лишь в том случае, если с этих доходов (от аренды) не удержан или не уплачен НДФЛ. Кроме того, если в течение календарного года у человека не было официальной зарплаты, но были другие доходы, с которых удерживался подоходный налог по ставке 13%, то он также имеет право на социальный вычет за обучение и возврат 13%, но более размера уплаченного подоходного налога.

Что такое профессиональный налоговый вычет

Профессиональный налоговый вычет — это один из видов вычетов, который уменьшает налогооблагаемую базу, то есть ту сумму, с которой уплачивается НДФЛ. Кроме того, с помощью него можно вернуть часть уплаченного налога. Говоря коротко, суть вычета такая же, как у стандартного, социального, имущественного и инвестиционного, но правила расчета сильно отличаются.

Государство возвращает или не учитывает при расчете НДФЛ расходы, которые плательщики НДФЛ — физлица и ИП на ОСНО, тратят на получение дохода. К примеру, у водителей это расходы на бензин, у парикмахера — на инструменты, а у плотника — на покупку сырья и так далее. Но вычет оформят не со слов, а только если вы сможете документально подтвердить свои расходы.

Формирование декларации по форме 3-НДФЛ

После формирования приложения 3 заполняется разд. 2, затем разд. 1 и титульный лист. Все остальные приложения заполняются только при необходимости, поскольку они не связаны с предпринимательской деятельностью. Например, если ИП нужно зачесть переплату по НДФЛ или вернуть ее на расчетный счет, то нужно заполнить приложение к разд. 1 «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц».

В разделе 2 отражается расчет суммы дохода, подлежащего налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет и (или) возврату из бюджета по доходам, указанным в поле 001 разд. 2 «Код вида дохода». Показатель 001 разд. 2 «Код вида дохода» заполняется в соответствии с приложением 3 к порядку заполнения формы 3-НДФЛ. Для доходов от предпринимательской деятельности предназначен код 07.

При определении суммы доходов, полученных налогоплательщиком в налоговом периоде, за который представляется декларация, отражаемых в строке 010, учитывается и сумма дохода от предпринимательской деятельности, указанная в строке 050 приложения 3 (по коду вида дохода 07).

После формирования разд. 2 можно заполнять разд. 1 декларации. Пункт 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением авансовых платежей и сумм налога, уплачиваемого в соответствии с Налогового кодекса Российской Федерации)/возврату из бюджета» заполняется в отношении сведений о суммах налога, подлежащих уплате (доплате) в бюджет, и (или) суммах налога, подлежащих возврату из бюджета.

При заполнении строк 020–050 нужно учитывать следующее:

-

данные строки не включают в себя сведения об авансовых платежах и суммах налога, уплачиваемого в соответствии с НК РФ;

-

эти строки заполняются после заполнения необходимого количества листов разд. 2 на основании произведенных в данном разделе расчетов.

После расчетов заполняются итоговые суммы налога за налоговый период – к доплате или уменьшению. Соответственно, заполняется либо строка 160, либо строка 170 разд. 1.

* * *

За налоговый период 2021 года индивидуальные предприниматели должны будут отчитаться по новой форме 3-НДФЛ. Декларация скорректирована в связи с внесением изменений в гл. 23 НК РФ.

При формировании данной отчетности нужно учесть, что обязательно заполняется приложение 3 к декларации по всем доходам, полученным от предпринимательской деятельности. Также оно используется для расчета профессиональных налоговых вычетов и авансовых платежей.

Отметим, что за 2021 год ИП должны представить налоговую декларацию по форме 3-НДФЛ не позднее 4 мая 2022 года (с учетом переноса выходных и праздничных дней).

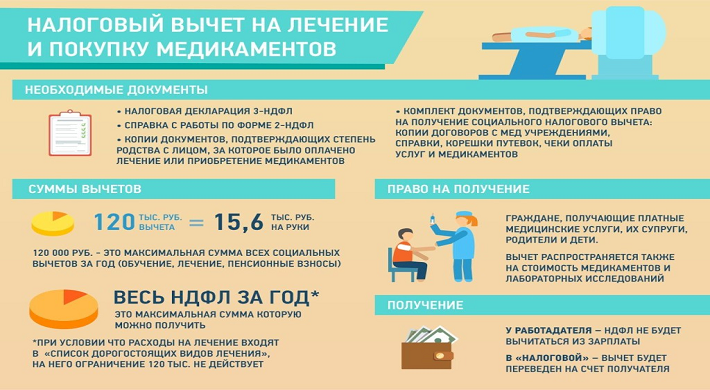

Что представляет собой социальный вычет

Под налоговым вычетом понимается сумма потраченных на те или

иные цели финансовых средств, на которую можно уменьшить

налогооблагаемую базу. Иными словами — вычесть эти средства из

дохода, с которого вы платите 13% в казну государства. В итоге

налоговые органы возвращают не сумму вычета, а лишнюю сумму

уплаченного налога. То есть — 13% от величины вычета.

В год можно вернуть не более 15,6 тысяч рублей по всем вычетам.

Максимум, на который можно уменьшить доход при этом — 120 тысяч.

Размер налоговой льготы не может быть больше фактически уплаченного

налога. То есть, если вы внесли, например, 12 тысяч рублей, а по

условиям декларации можете вернуть 15, то получите только 12

тысяч.

Исключение из правила — оплата дорогостоящего лечения, расходы

на обучение детей, а также внесение финансовых средств на

благотворительные цели. В этом случае вычет оформляется по другим

правилам.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Подведем итоги

Если вы – наёмный сотрудник, официально трудоустроенный и не имеете иных доходов, кроме заработной платы, вам не нужно беспокоиться о подаче справки 3-НДФЛ в налоговую – это вопрос обязан решать ваш работодатель. Если же вы получили доход в рамках вышеуказанных нами пунктов – вам стоит посетить налоговую или хотя бы позвонить инспектору, чтобы уточнить, входит ли ваша ситуация в список налогооблагаемых.

Если вы является государственным служащим или родственником такого лица, сотрудником МВД или частным предпринимателем, вы наверняка в курсе своей обязанности отчитываться перед государством о полученных деньгах и платить налоги, соответственно.

В целом, если в ваших финансовых делах происходят изменения, лучше перестраховаться и выяснить сразу – вменяется ли вам отныне обязанность сдавать 3-НДФЛ самолично. Как известно, незнание закона не освободит вас от штрафных санкций и массы неприятных моментов, которые будут связаны с несвоевременной подачей декларации.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!