Что такое отпуск

Каждый сотрудник имеет право на отдых. Оптимальная организация времени обеспечит плодотворную отдачу, как в финансовом, так и в производственном смыслах. В законах, регламентирующих трудовую деятельность, содержатся определения и порядок применения основных моментов взаимодействия работодателей и сотрудников. Трудовой кодекс РФ можно назвать одной из важных книг каждого руководителя (далее по тексту — Кодекс). Знание и правильное применение содержащихся в нем положений обеспечит комфортные отношения между участниками трудового процесса.

Что же такое отпуск? Это законное право сотрудника в течение определенного срока отдохнуть от выполняемых обязанностей. Сохранение занимаемой должности и оклада являются положительными моментами отпуска. Законом предусмотрены определенные выплаты в течение времени отдыха, которые зависят от размеров зарплаты сотрудника.

Если год не отработан

Не все работники отправляются отдыхать, отработав календарный год полностью. Например, если в учреждении трудится впервые принятый специалист, то предоставить ему отпуск можно не ранее чем через полгода. И то всего на 14 дней, не больше. Это необходимо, чтобы исключить необоснованные переплаты. Но в любой ситуации могут быть исключения.

Для таких сотрудников считайте продолжительность отпуска пропорционально отработанному времени. Средний заработок исчисляйте за расчетный период, начиная с даты трудоустройства в компанию. В остальном подсчеты проводите в стандартном порядке.

Пример.

Совков И.К. устроился в ГБОУ ДОД СДЮСШОР «Аллюр» с 01.11.2018. Рассчитаем, сколько ему положено при оформлении отдыха с 01.06.2019.

Продолжительность отдыха — 19 дней: 28 дней / 12 месяцев × 8 отработанных месяцев (с 01.11.2018 по 31.05.2019). В расчете получается 18,67 дней, но округляем в пользу работника.

Базу для начисления считаем за период с 01.11.2018 по 31.05.2019. К примеру, Совков заработал 700 000 рублей за указанное время. Отклонений (командировок, больничных и простоев) не было.

Считаем отработанное время: 29,3 × 8 мес. = 234,4 дн.

Исчисляем средний заработок: 700 000 / 234,4 = 2986,35 рублей.

Подсчитываем сумму отпускных: 19 дн. × 2986,35 рублей = 56 740,65 рублей.

Правила перерасчета отпускных в 2024 году при отзыве из отпуска

В 2024 году правила перерасчета отпускных при отзыве из отпуска были уточнены. В соответствии с действующим законодательством, работнику, отозванному из отпуска до его истечения, должны быть предоставлены следующие возможности:

-

Оплата неиспользованного отпуска

В случае, если работнику не удается использовать оставшиеся дни отпуска в течение текущего или следующего года, он может получить денежную компенсацию за неиспользованный отпуск. Размер компенсации определяется в соответствии с законодательством и внутренними правилами организации.

-

Возможность использовать отпуск в дальнейшем

При отзыве из отпуска работнику также может быть предоставлена возможность использовать отпуск в будущем, после того как он выполнит обязанности, которые могли быть нарушены в связи с его отзывом.

Важно отметить, что правила перерасчета отпускных в 2024 году могут варьироваться в зависимости от законодательства страны и внутренних правил организации. Работнику рекомендуется ознакомиться с соответствующими правилами и получить консультацию специалистов, чтобы быть в курсе своих прав и обязанностей

Имейте в виду, что предоставление отпуска является важным аспектом трудовых отношений и влияет на комфорт и производительность работников. Правильное применение правил перерасчета отпускных помогает создать справедливую и прозрачную систему отпусков, способствующую удовлетворенности и мотивации сотрудников.

Какие выплаты включают в расчет, а какие не учитывают при расчете отпускных

Не все выплаты от работодателя включаются в зарплату, поэтому некоторые не учитываться при расчете среднесуточного заработка.

Что учитывается при расчете отпускных:

- зарплата по окладу;

- зарплата по тарифу;

- сдельная зарплата

- комиссионные вознаграждения;

- выплаты процента от прибыли компании;

- зарплата, выданная в неденежной форме;

- надбавки и доплаты к тарифным ставкам;

- гонорар или авторское вознаграждение;

- премии.

Что не учитывается:

- командировочные;

- декретные пособия;

- больничные;

- ранее выданные отпускные;

- материальная помощь;

- возмещение за питание и прочее;

- оплата путевок или обучения.

Продление отпуска из-за больничного

Нормы трудового права разрешают продлить или перенести дни отпуска, совпавшие с периодом болезни (ст. 124 ТК РФ). Это касается только случая, когда болел или получил травму сам работник. Если во время отпуска заболел его ребенок, то возможности продлить или перенести часть отпуска нет. Единственное исключение – если возможность продления предусмотрена внутренними положениями компании (ст. 124 ТК РФ, письмо Роструда от 01.06.2012г. № ПГ/4629-6-1).

Но здесь возникает одно «но». Очевидно, что факт заболевания ребенка, а также период его недуга нужно подтвердить документом (чтобы работодатель знал, на какой период продлить отпуск). Этим документом является больничный листок по уходу. Но мы только что писали о том, что в период отпуска его лучше не открывать. Иначе у компании могут возникнуть проблемы с возмещением больничных.

Возникает вполне резонный вопрос: как в таком случае быть?

Можно, к примеру, попросить врача выписать справку, в которой зафиксировано время заболевания. Вряд ли он откажет в этом, поскольку обычно у педиатров есть уже готовые бланки для справок в детские сады.

Итак, заболевший в период отпуска работник выбрал вариант с продлением отпуска. Требуется ли в этом случае от него заявление на продление?

Нет, не требуется. Отпуск продлевается автоматически (п. 18 Правил, утв. постановлением НКТ СССР от 30.04.1930 № 169). Поэтому работник, не выходя на работу к назначенному дню, может продолжить отдыхать. Но он должен сообщить работодателю, что болел в отпуске и хочет его продлить. Это можно сделать, например, по телефону.

Приказа на продление отпуска в данном случае также не требуется, хотя на практике некоторые компании предпочитают его составлять. Нарушением это считаться не будет.

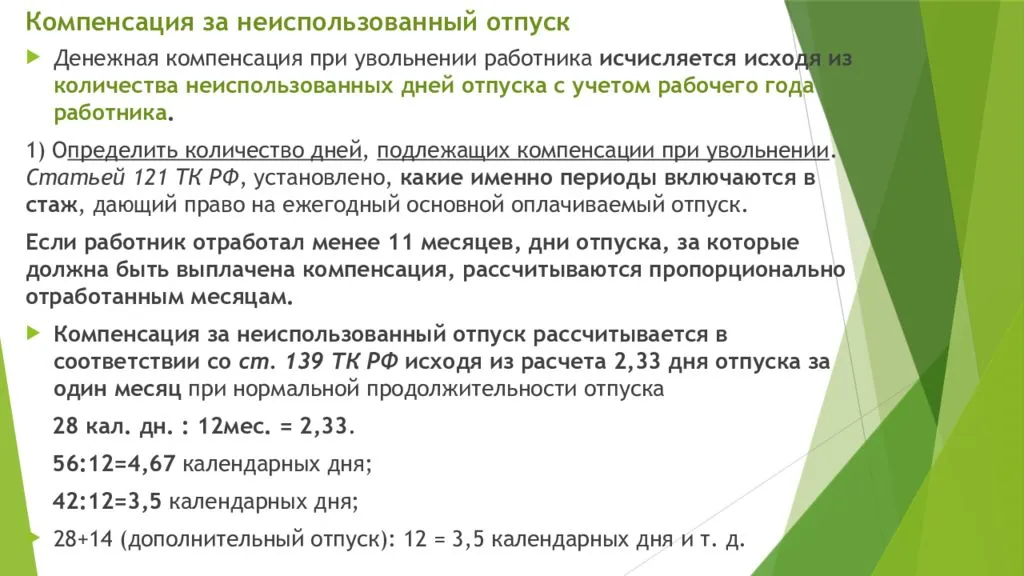

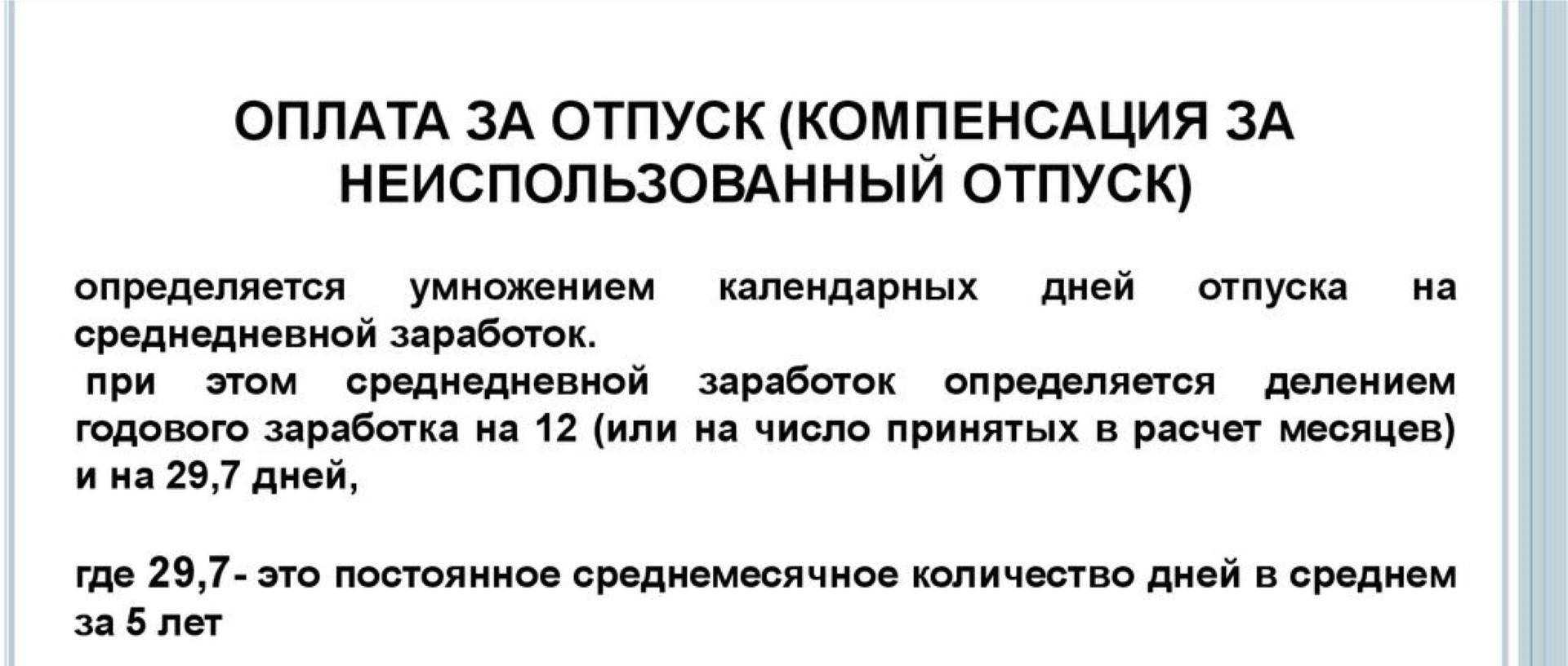

Как определить средний дневной заработок для расчета компенсации за неиспользованный отпуск?

Для подсчета среднего дневного заработка необходимо определить расчетный период.

Если сотрудник проработал в компании не меньше года, то расчетный период составляет 12 месяцев, предшествующих месяцу, в котором он увольняется. Если день увольнения – последний день месяца, то такой месяц должен быть включен в расчетный период.

Если сотрудник отработал в компании менее года, то все это время включается в расчетный период: с первого дня работы до последнего числа месяца, предшествующего месяцу увольнения.

Порядок расчета среднего дневного заработка зависит от того, полностью отработаны месяцы расчетного периода или нет.

- Расчетный период отработан полностью. Выплаты, включаемые в расчет среднего заработка за расчетный период, делим на 12. Полученную сумму делим на 29,3 (среднемесячное число календарных дней).

- Один или несколько месяцев расчетного периода отработаны не полностью (например, работник находился в отпуске или на больничном).

Выплаты, включаемые в расчет среднего заработка за расчетный период, делим на сумму, полученную из расчета: 29,3 умножаем на количество полных отработанных месяцев, полученное число суммируем с количеством дней в не полностью отработанных месяцах.

Перерасчет после начисления зарплаты

Определение времени пересчета отпускных зависит от того, как они были учтены в исходном документе. Если отпускные были учтены в зарплате за прошлый месяц и все расчеты уже проведены, то пересчет может производиться в текущем месяце через документ-исправление.

В случае, если отпускные были учтены в зарплате за прошлый месяц, но расчеты еще не были проведены, то пересчет может быть выполнен в следующем месяце путем внесения изменений в исходный документ. В этом случае необходимо обновить данные в ведомости на выплату отпускных и уточнить сумму для учета в налоговой отчетности по НДФЛ.

Выплаты перед уходом в отпуск

Трудовой кодекс обязывает работодателя предоставлять всем своим наемным лицам ежегодно отдых в виде отпуска длительностью не менее 28 календарных дней. Кроме выдачи указанного количества дней, наниматель обязан не только сохранить рабочее место за отпускником на время его отсутствия, но и оплатить ему весь период исходя из индивидуальных показателей дохода.

Предоставление отпусков производится в строгом соответствии с Трудовым кодексом, а именно:

- В первый год сотрудничества на отдых можно рассчитывать, отработав шесть месяцев. Беременным, несовершеннолетним и совместителям разрешено выдавать дни и раньше.

- Начиная со второго года сотрудничества, дни предоставляются в любое удобное для сторон время.

- Отсчетпроизводится индивидуально от даты подписания трудового договора.

Оформляя отпуск сотруднику, наниматель должен авансом выплатить ему сумму причитающейся компенсации, которая может состоять из зарплаты и отпускных или только отпускных.

Заработная плата

Заработная плата выплачивается за установленное календарное время по факту отработанного времени и количества произведенной продукции. Обычно периодом расчета считается календарный месяц.

Трудовой кодекс в статье 136 устанавливает срок уплаты заработанных средств. Согласно ТК, наниматель обязан делить заработанные средства на две выплаты, интервал между которыми не должен превышать 15 дней. Собственно на этом указания по поводу зарплатных выплат в ТК заканчиваются. Если рассматривать отдельно статьи о компенсации к отпуску, то нигде нет никаких указаний по поводу того, что выплата зарплаты и отпускных перед отпуском должны совпадать. Исходя из этого, можно смело предположить, что наниматель вправе сам решать, как ему поступить в каждом отдельном случае. Он может произвести уплату заранее, вместе с компенсацией, а может отложить ее до дня общего перечисления. И в том, и в другом случае это не будет считаться нарушением.

Отпускные

Компенсация к отпуску, в отличие от заработка, не приемлет спонтанного выбора.

Отпускные суммы в обязательном порядке начисляются до того, как работник уходит на отдых.

Размер выплат должен соответствовать количеству дней отдыха. Законодательство позволяет гражданам дробить время отдыха на части, одна из которых не должна быть меньше 14 дней. Разделение можно планировать заранее, внося его в график отпусков на следующий год, или инициировать заявлением при возникших обстоятельствах и потребностях.

Руководство организации при начислении компенсационных сумм обязано ориентироваться исключительно на тот промежуток времени, который предоставляется по факту, а не должен быть выдан за год.

Когда платят и что удерживают

Срок, когда выплачиваются отпускные и зарплата перед отпуском, обозначен в статье 136 ТК РФ. Сумму отпускных нужно выплатить не позднее трех календарных дней до начала отдыха. А вот заработную плату перечислять к указанной дате не обязательно. Заработок нужно выплатить по общим правилам, установленным в трудовом и коллективном договоре.

Срок определяйте в календарных днях. Но если в указанный период попадают выходные или праздники, то выдайте расчет отпуска заранее. То есть накануне (Письмо Роструда от 30.07.2014 № 1693-6-1). Например, работник отправляется отдыхать с понедельника. Выплатите отпускные в предшествующий четверг. В таком случае контролеры ГИТ не смогут обвинить работодателя в нарушении положения ст. 136 ТК РФ.

ВАЖНО!

Если отпускные начисляют в пользу государственных служащих, то выплатить денежное содержание на отпуск нужно не позднее 10 календарных дней до даты его начала (ч. 10 ст

46 закона № 79-ФЗ от 27.07.2004). Для муниципальных служащих сроки устанавливаются региональным и местным законодательствами.

Нужно ли выплачивать зарплату вместе с отпускными? Нет, но можно. Если все же решили выплатить, то проконтролируйте требование ст. 136 ТК РФ, чтоб заработок перечислялся работникам не реже, чем каждые полмесяца. В противном случае в отношении работодателя могут применить административное наказание по ст. 5.27 КоАП РФ.

Из начисленной суммы к отпуску удержите НДФЛ так же, как и с заработной платы. Срок перечисления подоходного налога с отпуска и больничных листов — не позднее последнего дня месяца, в котором был выплачен доход. Страховые взносы начислите в общем порядке. Оплатить страховое обеспечение в ИФНС и ФСС следует до 15 числа месяца, следующего за отчетным.

В каком месяце пересчитывать отпускные: в текущем или в следующем?

Ответ будет зависеть от того, каким месяцем был зарегистрирован расчет исходной суммы отпускных:

- Если месяц в документе Отпуск изначально был выбран тот же, что и месяц, за которой рассчитана зарплата, то пересчитать отпускные лучше в следующем месяце.

- Если месяц в документе Отпуск изначально был установлен как следующий, то и перерасчет лучше провести в том же месяце.

Разберем на примерах.

В этом случае лучше выполнять перерасчет отпускных июнем. Это позволит:

- Избежать проблем с расчетом страховых взносов. Они рассчитываются в документе Начисление зарплаты и взносов, поэтому типовой функционал ЗУП 3.1 предполагает, что Начисление зарплаты и взносов всегда рассчитывается последним. После его проведения межрасчетные документы этого месяца лучше не редактировать. В противном случае потребуется пересчитывать Начисление зарплаты и взносов или корректировать учет взносов документом Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов).

- В случае увеличения суммы отпускных сблизить бухгалтерский учет с учетом по НДФЛ. Отпускные учитываются для целей НДФЛ по дате фактической выплаты. Выплата доначисленных отпускных, как правило, производится в следующем месяце. Поэтому если указать в документе-исправлении Отпуск следующий месяц, сумма доплаты по отпускным будет учтена в одном и том же периоде, как для бухгалтерского учета, так и для учета по НДФЛ.

В этой ситуации пересчитать отпускные можно тем же месяцем, что они были начислены изначально – июнем.

Как начисляются отпускные — формула расчета

1.В случае полностью отработанного расчетного периода

Это когда вы ни разу не брали больничный лист, каждый день работали и с предыдущего отпуска прошел ровно год.

На практике встречается очень редко, но всё-таки считается базовой формулой для расчета среднедневного заработка:

СреднеДневнойЗаработок = ЗарплатаЗаГод / (12мес*29,3)

ЗарплатаЗаГод – зарплата, полученная за полный

расчетный период

12мес. – количество месяцев в расчетном

периоде

29,3 – среднее количество дней в одном месяце.

Среднемесячное число календарных дней равно 29,3 с 2016 года

2. При не полностью отработанном расчетном периоде

Расчет

среднедневного заработка производится по такой формуле:

СреднеДневнойЗаработок = ЗарплатаЗаГод / (КПМ*29,3 + ∑КНМ)

КПМ – полное число месяцев,

отработанных сотрудником.

∑КНМ – суммарное число календарных дней

в месяцах, отработанных не полностью.

КНМ =

29,3/КД * ОД

КД – общее количество дней в месяце (к

примеру в январе 31, а в феврале 28)

ОД – общее число дней, которые были

отработаны.

Должен ли руководитель выдавать сотруднику зарплату перед отпуском за отработанные дни?

Право на оформление оплачиваемого отпуска ежегодно возникает у каждого сотрудника. При этом отсчет первого и последующего годов работы начинается с главного момента, а именно – с подписания сторонами соответствующего трудового соглашения. По общим правилам, уход каждого служащего в законный отпуск осуществляется на основании главного документа, а именно – на действующем в организации графике отпусков.

Сама процедура предоставления отпускного периода при этом будет устанавливать в отношении работодателя некоторые важные обязательства. Одной из таких является осуществление расчета с уходящим на отдых подчиненным. Главным этапом в данной процедуре будет являться установление и последующее начисление особой выплаты – отпускных. Они представляют собой особый вид компенсации, которая выплачивается служащему еще до начала оформленного периода отдыха.

Каждого сотрудника, который готовится к уходу в очередной оплачиваемый отпуск, как правило, заботят вопросы об основных правилах и важных нюансах получения денежных средств. В частности, некоторые служащие считают, что им в это же время должна быть выдана и заработная плата за те дни, которые уже были отработаны до непосредственного начала периода отдыха. Это действительно было бы весьма удобно, так как в отпуске денежные средства, как правило, требуются всегда.

Для того чтобы разобраться в правилах и особенностях начисления отпускных, необходимо обратиться к действующим законодательным нормам. В частности, в статье 136 ТК РФ содержатся все важные сведения относительно обязанностей руководителя по начислению заработной платы. Так, положенные сотрудникам суммы должны выдаваться дважды в месяц, в строгом соответствии с установленным графиком. Конкретные числа месяца должны быть зафиксированы в официальном порядке, в соответствующих положениях трудового договора, а также внутри иных локальных актов компании. Данный график не должен нарушаться ни при каких обстоятельствах.

Основываясь на вышесказанном, можно сделать выводы о том, что заработную плату за отработанный период времени служащий перед отпуском получать не может. Единственной выплатой, на которую он может законно претендовать, являются именно отпускные. В соответствии с установленными правилами, они начисляются в стандартном порядке. Для этого используется такой показатель, как средний размер заработка подчиненного за его один рабочий день. Далее средняя сумма заработка умножается на точное количество дней отпуска, которые полагаются подчиненному. Полученным значением и будет являться сумма компенсации, которую должен получить сотрудник перед своим непосредственным уходом в отпуск.

Отдельно следует упомянуть и о таких ситуациях, при которых сотрудник требует выплатить ему зарплату заранее. Как правило, он мотивирует это тем, что в стандартный день выдачи денежных средств он просто не сможет появиться в организации и получить законную сумму. Однако, даже несмотря на наличие такого требования от подчиненного, работодатель не будет обладать законным правом на нарушение ранее установленного графика начисления аванса и основной части заработной платы. Если служащий действительно не сможет явиться на работу в день выдачи зарплаты, работодатель просто сохранит денежные средства до момента появления подчиненного на службе. Для этого директором может быть использован сейф, имеющийся в организации.

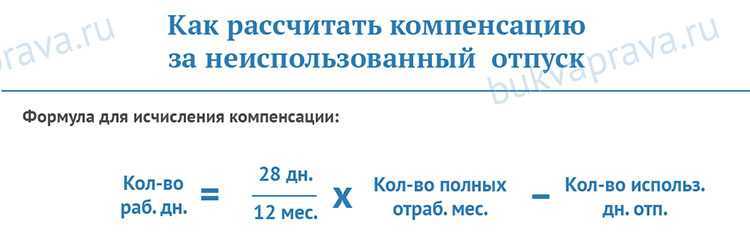

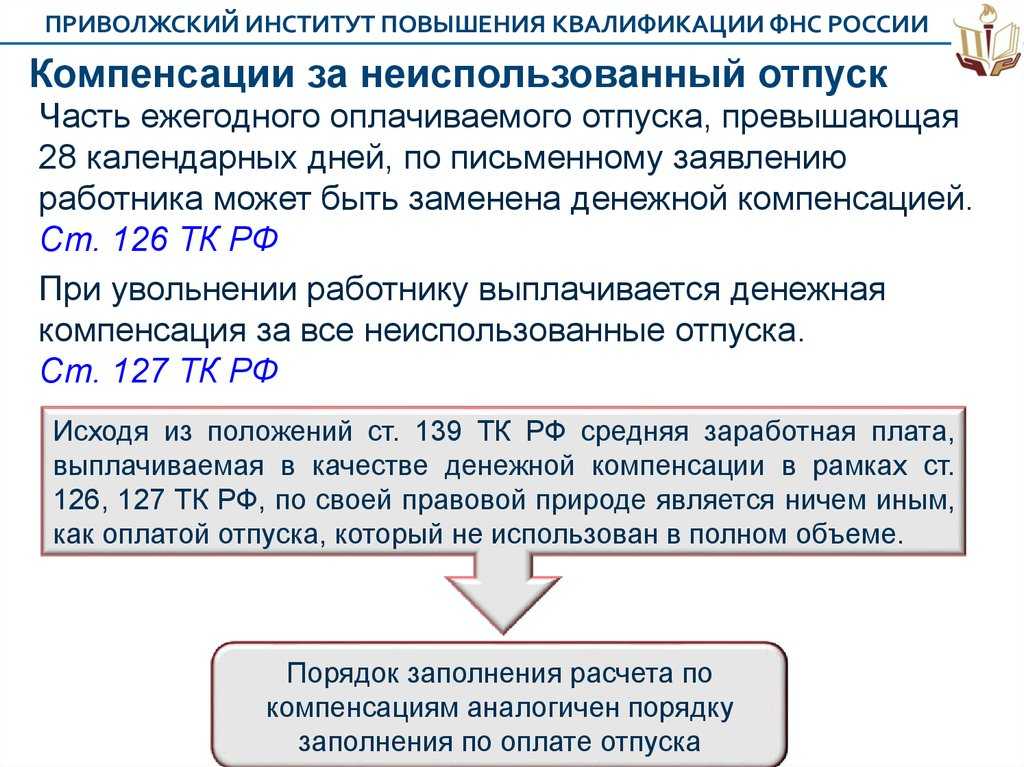

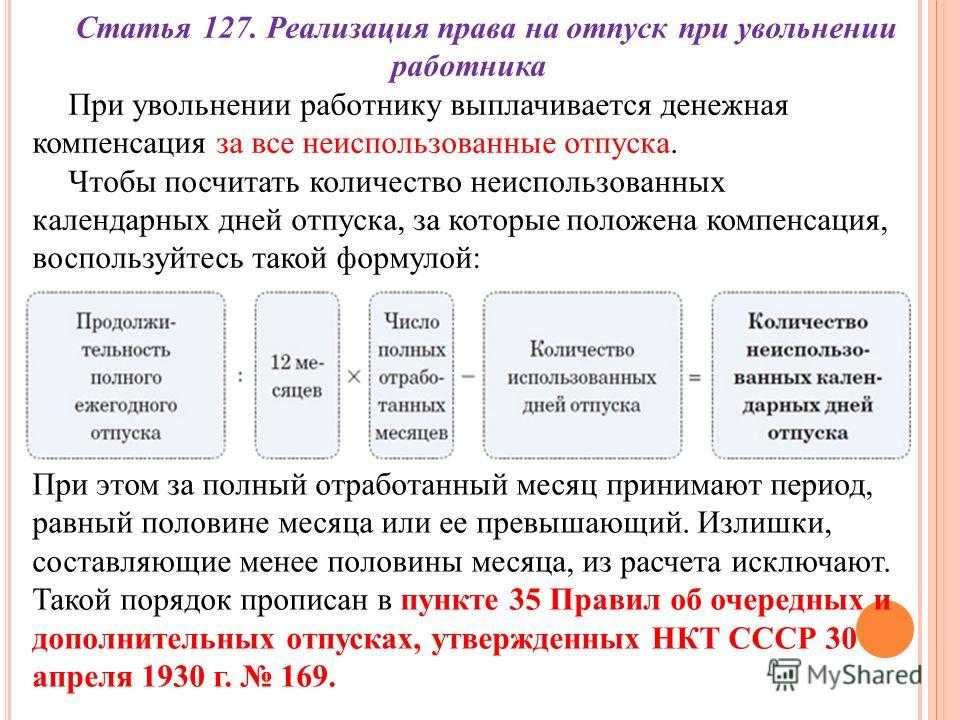

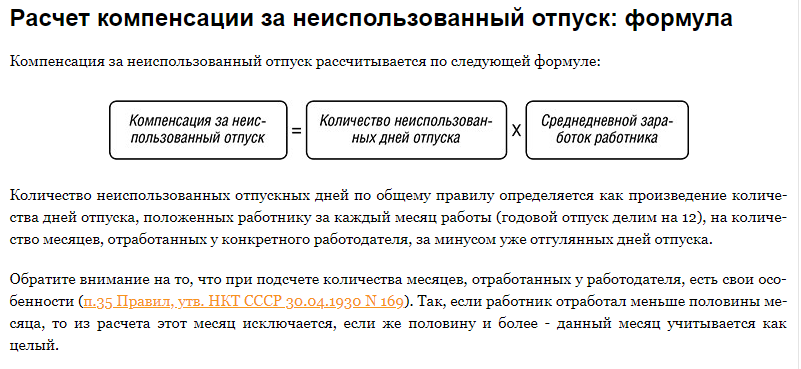

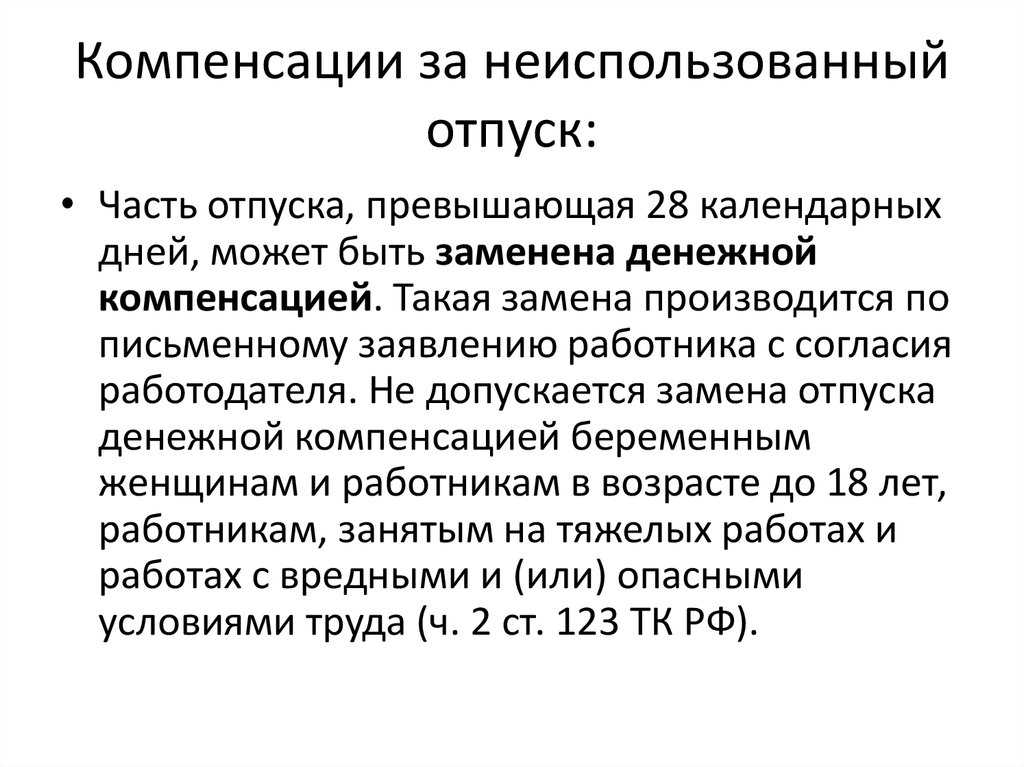

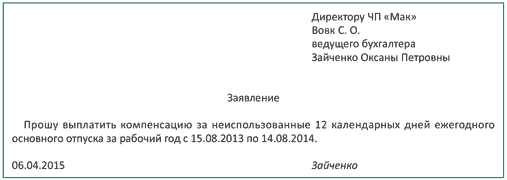

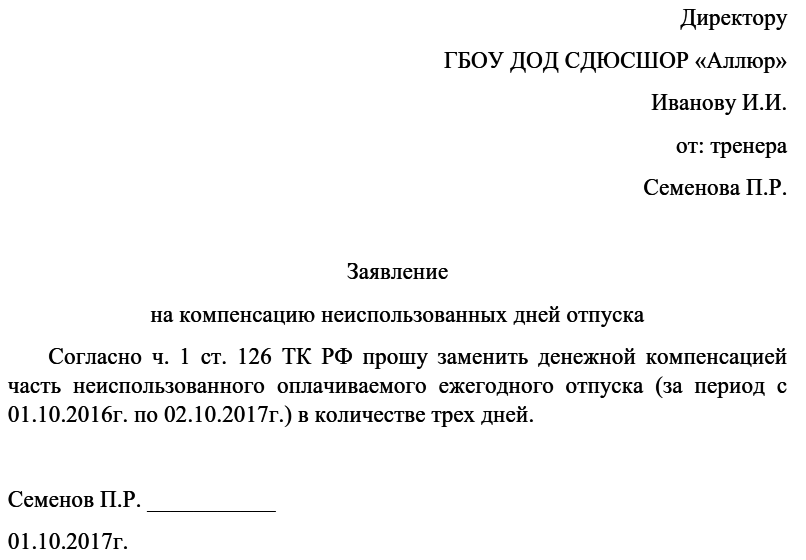

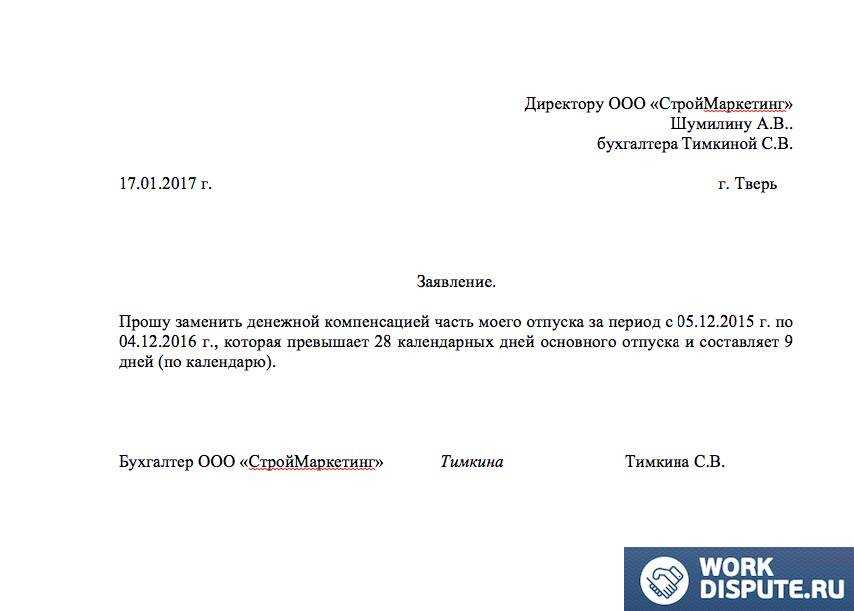

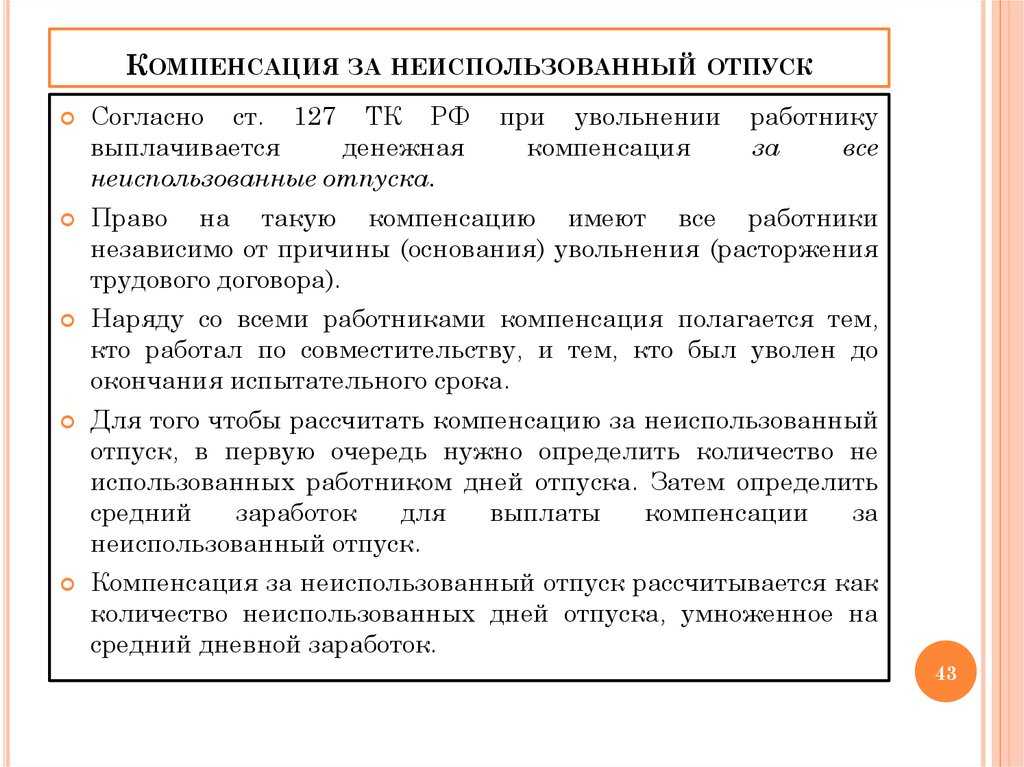

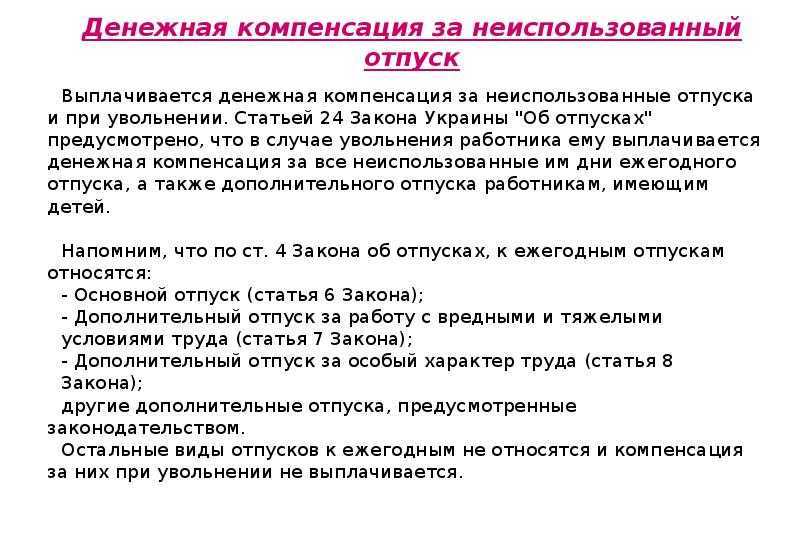

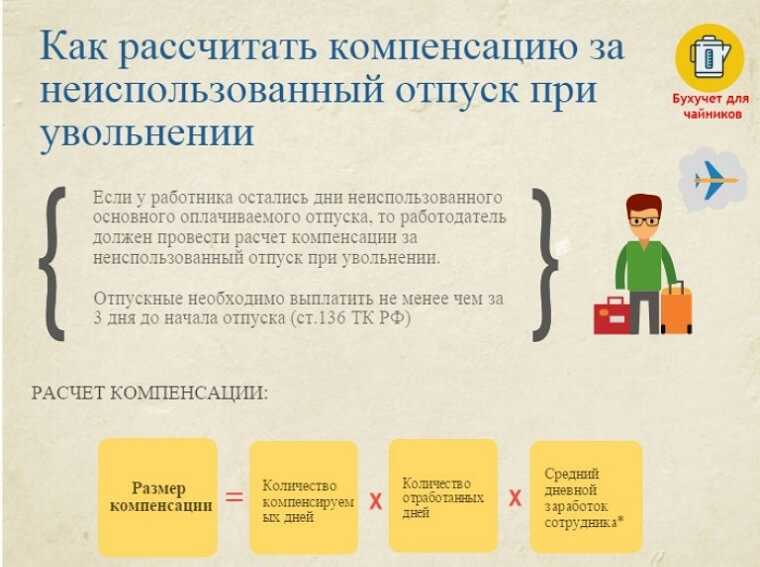

Как рассчитать компенсацию за неиспользованный отпуск

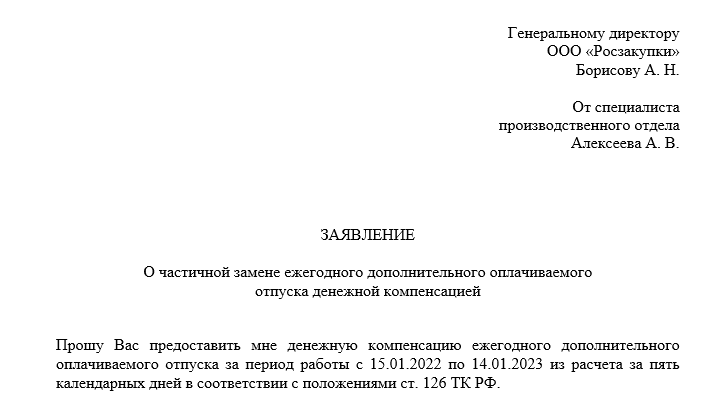

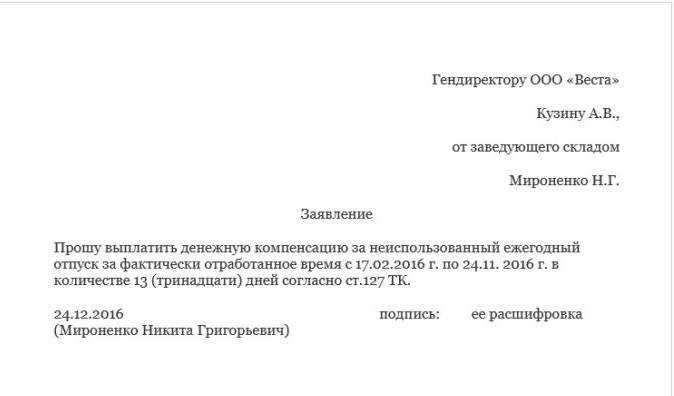

Компенсация, как мы уже заметили, выплачивается за определенный период. В расчет последний рабочий год (или меньший срок, если сотрудник не успел доработать полный период) перед тем месяцем, когда сотрудник потребовал выплат.

Что учитывается в расчетах средств, положенных к выплате:

- полагаемый отпускной срок, за который рассчитывается компенсация;

- различные выплаты, которые имели место в период работы сотрудника;

- средний доход сотрудника за день.

Кратко пройдемся по каждому пункту, чтобы понимать, о чем речь.

Период отпуска в установленном законом порядке составляет 28 дней. В некоторых трудовых отношениях срок может быть иным, все зависит от условий работы. Стоит заглянуть в трудовой договор, в котором обязательно указаны все условия, касающиеся отпуска – в частности, в документе должно быть сказано об отпускных сроках.

Учитываемые выплаты, которые получал сотрудник в течение расчетного периода, могут представлять собой:

- непосредственно, сама заработная плата;

- различные премии и другие денежные вознаграждения;

- надбавки за переработки, дополнительные выходы на работу в выходные и т.п.;

- вознаграждения на работу в опасных условиях;

- повышенные коэффициенты и так далее.

Средний доход за один рабочий день нужно рассчитать. Есть несколько вариантов расчета, все зависит от того, отработал ли сотрудник полный рабочий год или нет.

Если полный период отработан, то можно следовать следующей формуле:

Складываем суммы всех полученных за период выплат – делим на двенадцать месяцев – полученную сумму делим на среднее количество дней в месяце (традиционно используют показатель 29,4).

Если рабочий год не отработан полностью, то сначала необходимо вычислить показатель, отражающий общее количество дней в неполном календарном месяце. Звучит, на первый взгляд, непонятно, но на деле несложно:

Когда у нас есть этот показатель, берем следующую формулу для расчета среднего дохода за день:

Что касается финальной формулы, которая используется для расчета компенсации, она совсем простая:

Так выглядит общая система расчетов, но на практике могут возникнуть различные индивидуальные условия, которые нужно учитывать:

- Необходимо правильно определить количество дней, за которые требуются выплаты – в расчет идут не обязательно 28 законных отпускных дней, а только те, в которые вы работали вместо того, чтобы отдыхать.

- В общую формулу расчетов также нужно вписывать не только ежегодный традиционно установленный отпуск, но и дополнительные периоды отдыха, если работодатель их предоставлял.

- На бумаге (во время расчетов) в качестве тех или иных показателей часто получаются числа с десятичными знаками (например, 9,55 дней). Для чистоты расчетов такие числа следует округлять до целых. Минздравсоцразвития РФ рекомендует делать это в пользу работника (в данном примере – до десяти целых).

Выплата заработной платы и отпускных перед отпуском

Будущего отпускника волнует, выплачивается ли зарплата за текущий месяц при выплате отпускных? Работодатель не обязан этого делать. Но отпускник может обратиться с просьбой в бухгалтерию предприятия. Можно ли отпускные выплатить вместе с зарплатой? Можно, но не обязательно! Если работодатель не имеет возможности, он не выплатит отпускнику заработную плату. При этом закон он не нарушит. Когда сотрудник выйдет на работу после отпуска, он сможет получить свою заработную плату в ближайший день её выплаты.

Отпускные и зарплата при уходе в отпуск выплачиваются вместе или отдельно? При выплате отпускных работодатель не обязан выплачивать отпускнику заработную плату за фактически отработанное перед отпуском время. Даже если работник не может получить заработную плату в день выдачи, так как он будет в отпуске, он не может требовать от работодателя выплатить ему зарплату вместе с отпускными.

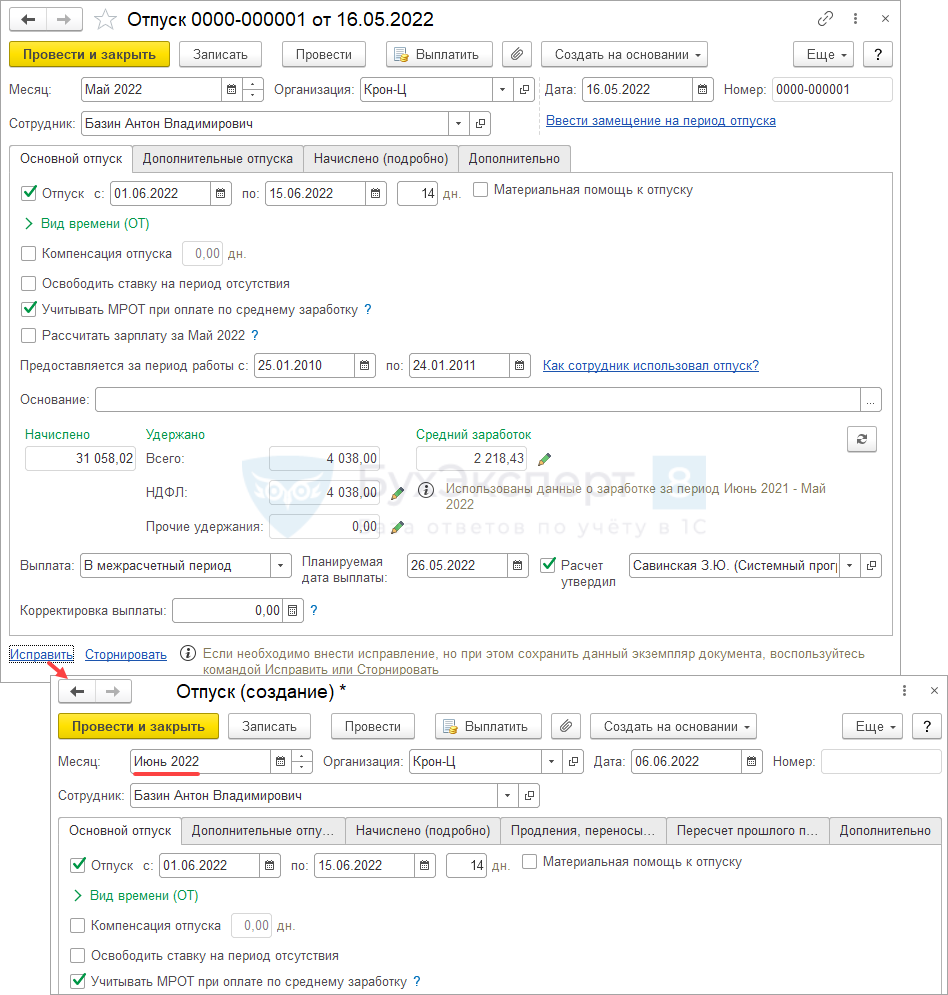

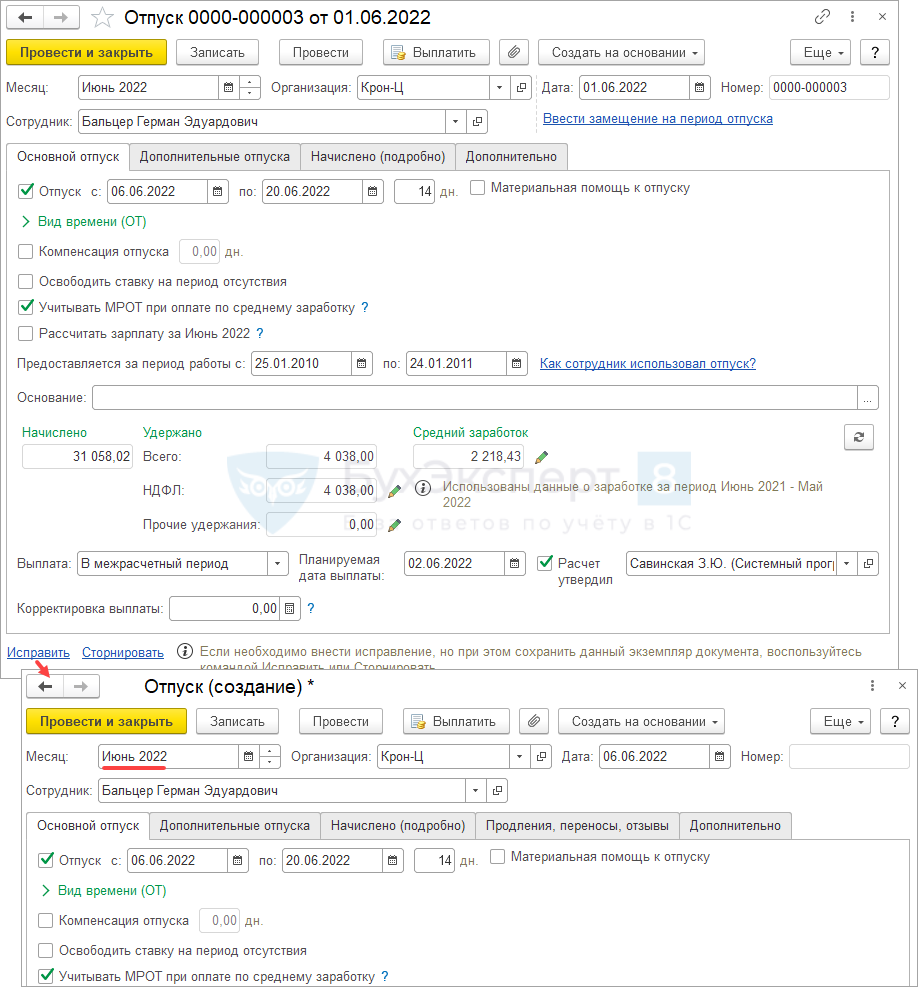

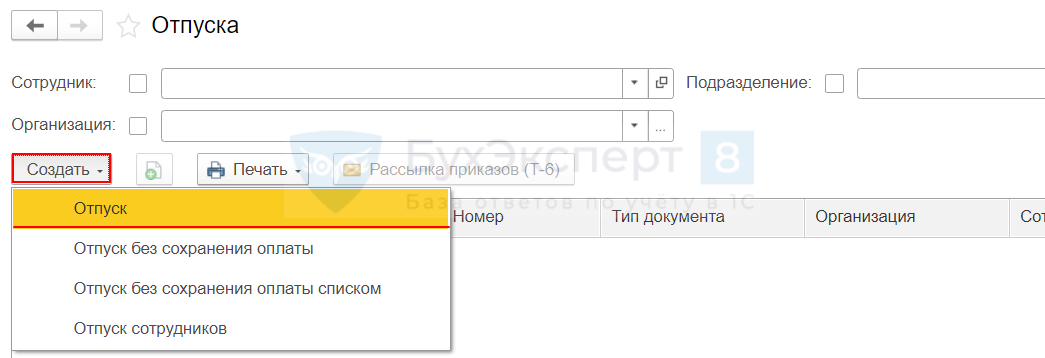

Как начислить отпускные в 1С:ЗУП ред. 3.1

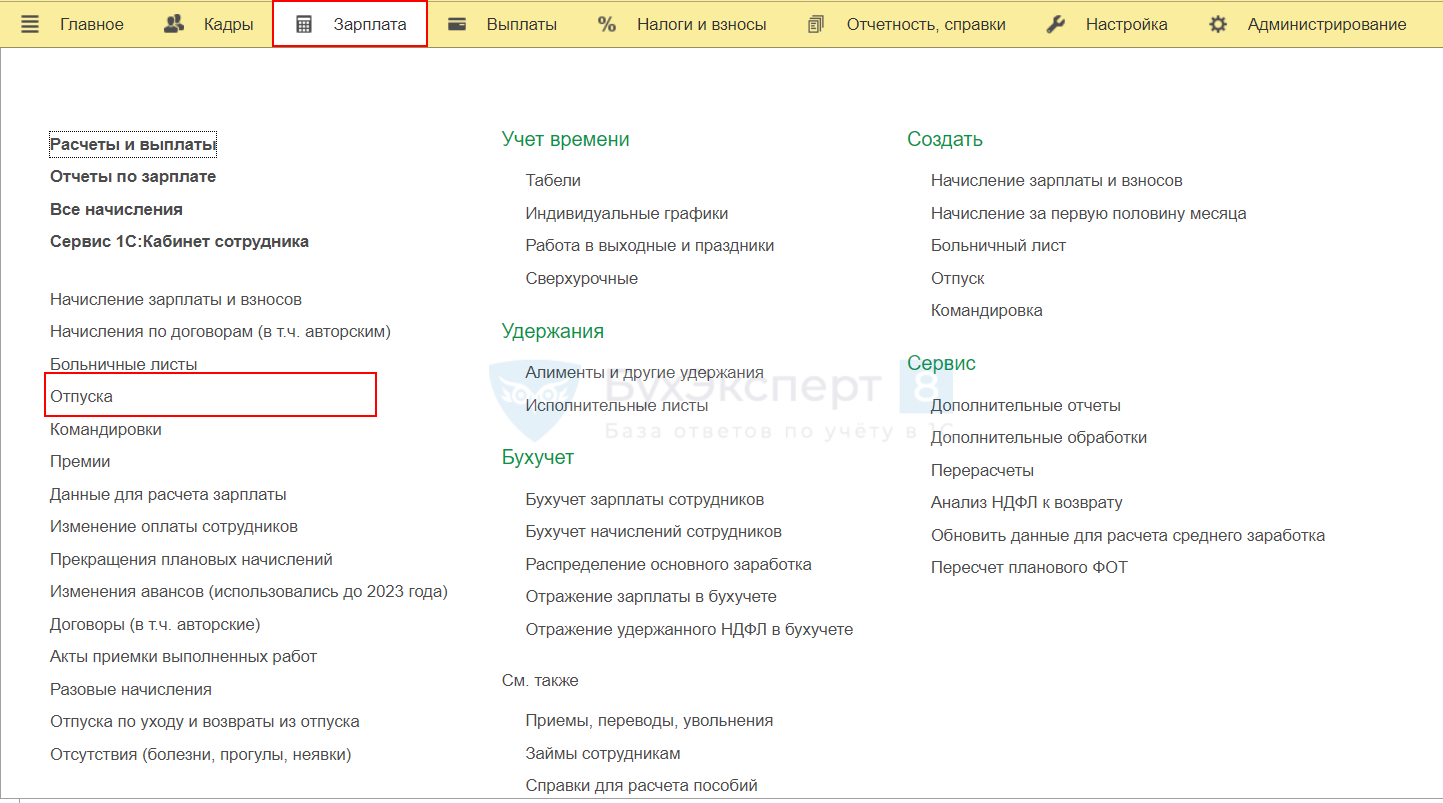

Чтобы начислить отпускные в 1С:ЗУП ред. 3.1, зайдите в меню Зарплата и выберите Отпуска.

Нажмите кнопку Создать и выберите Отпуск.

В открывшейся форме Отпуск (создание) заполните все необходимые поля, затем проведите и закройте документ через одноименную кнопку.

Проводки

При начислении отпускных формируются стандартные проводки:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Начисление отпускных | ||||||

| 17 июля | 20 (25, 26, 44) | 70 | 50 000 | Начисление отпускных в зависимости от счета учета затрат | ||

| Удержание НДФЛ с отпускных | ||||||

| 20 июля | 70 | 68 | 6 500 | Удержание НДФЛ с отпускных | ||

| Выплата отпускных | ||||||

| 20 июля | 70 | 50 (51) | 43 500 | Выплата отпускных через кассу или банк (за вычетом НДФЛ) |

Какой расчетный период берется?

Для определения компенсации за нереализованный отпуск или по заработной плате используется различный расчетный период. С точки зрения верного определения суммы расчетный период в случае увольнения работника имеет первостепенное значение.

При определении компенсации по зарплате

Согласно нормам ТК РФ (ч. 6 ст. 136), труд членов рабочего коллектива должен оплачиваться не менее двух раз в месяц.

Выплаты должны поступать не позже 15 дней с момента окончания периода, за который начисляется выплата. Учитывая данные требования, во многих организациях используется система, которая предусматривает выплату заработной платы за прошлый месяц.

Соответственно, для определения периода расчета компенсации по зарплате важно знать точную дату, с которой сотрудник планирует уволиться. Если увольнение происходит по личной инициативе, и работник передал заранее заявление, в документе указывают точную дату увольнения

Например, это 20 число. Значит, расчетным по заработной плате будет период с 1 по 20 число указанного месяца.

Для определения точной суммы выплаты также необходимо определить размер заработной платы за 1 день работы сотрудника. Осуществляется данный процесс путем деления окладной части на количество рабочих дней, указанных в искомом месяце. Полученный заработок за 1 день умножается на число рабочих дней в конкретном периоде с 1 по 20 число указанного месяца.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Если аванс перечисляется работнику до даты увольнения, его необходимо вычесть из полученной суммы компенсации.

При определении выплат за нереализованный отпуск

При увольнении работника также выплачивается денежная компенсация за неиспользованные дни отпуска. Механизм определения сумм компенсаций осуществляется в соответствии с нормами Порядка определения средней заработной платы, который зафиксирован постановлением КМУ от 08.02.1995 года.

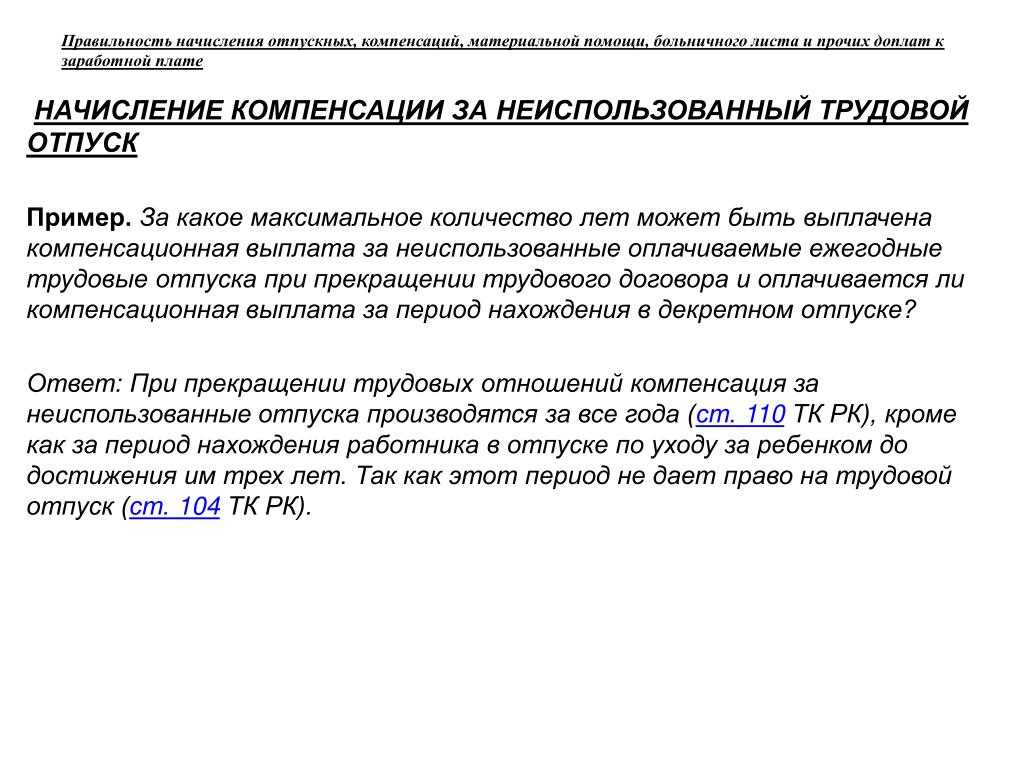

Период для расчета суммы компенсации за неиспользованный отпуск исходя из средней заработной платы является следующим:

Период для расчета суммы компенсации за неиспользованный отпуск исходя из средней заработной платы является следующим:

- общий случай: 12 календарных месяцев, предшествующих месяцу выплаты денежной компенсации;

- сотрудник работал менее 1 года: выплата начисляется за фактическое время работы (с 1 числа месяца после оформления на работу до 1 числа месяца, за который выплачивается компенсация за неиспользованный отпуск).

Если работник не имел заработка не по своей вине, расчеты осуществляются исходя из тарифной ставки, которая установлена в трудовом договоре. В процессе расчета учитываются календарные дни, кроме нерабочих и праздничных дней.

Полгода работы на предприятии обеспечивают право на получение 14 дней отпуска. Для подсчета выплат в данном случае специалисты прибегают к различным методикам.

Если в ходе расчетов образуются какие-либо погрешности, Минздравсоцразвития рекомендует трактовать их в пользу трудящихся.

Учет отпуска, перенесенного из-за болезни

В бухгалтерском учете нужно сторнировать часть отпускных (напоминаем, что речь идет о ситуации, когда работник решает перенести «лишние» дни отпуска на будущее). Сделать это нужно в тот момент, когда работник принесет заявление о переносе отпуска вместе с больничным листом и организация на основании листа начислит больничные.

Что касается налогового учета, то сумма отпускных, как известно, включается в состав расходов на оплату труда (п. 7 ст. 255 НК РФ). Если впоследствии отпускные пересчитываются в сторону уменьшения, то как это провести в налоговом учете? Через уменьшение ранее отраженных расходов или через отражение суммы пересчета (возмещаемой работником) в составе внереализационных доходов?

Среди специалистов мнения разные. К сожалению, четких разъяснений чиновников на этот счет нет. Есть только одно старое письмо Минфина России от 03.12.2009 № 03-03-05/224, в котором чиновники в похожих случаях суммы возмещения советуют включать в доход.

Поскольку ясности в этом вопросе нет, компания может выбрать любой из вариантов и прописать его в своей учетной политике. Или же обратиться в свою налоговую инспекцию и действовать, исходя из полученного ответа.

График отпусков

Он должен быть у каждого работодателя. Это локальный нормативный акт, в котором прописывают запланированные основные и дополнительные оплачиваемые отпуска, включая неиспользованные за прошлые годы.График на будущий год нужно составить и утвердить не позднее 17 декабря.

Не иметь такого графика могут только микропредприятия — организации и ИП, у которых за прошлый календарный год среднесписочная численность до 15 человек и доходы до 120 млн. рублей. У них есть право отказаться от разработки локальных нормативных актов и прописывать все условия в типовых трудовых договорах. График отпусков они могут заменить письменными соглашениями с работниками. Но удобнее всё же не отказываться от графика, и составлять один документ вместо нескольких.

Расчет по страховым взносам при пересчете отпускных из-за болезни

А как отразится факт пересчета отпускных на страховых взносах и заполнении расчета по ним?

Получается, что база по страховым взносам в месяце начисления отпускных была завышена. Некоторые специалисты советуют делать корректировку за этот месяц, что может повлечь за собой подачу уточненного РСВ. Однако, на наш взгляд, лучше провести корректировку при расчете страховых взносов за месяц, в котором из выплат будет производится удержание суммы долга работника по «лишним» отпускным.

Но здесь следует учесть еще такой момент. На практике бухгалтеры сталкиваются иногда с тем, что программа в определенном месяце формирует «минусовые» показатели по конкретному работнику. Такое бывает, например, если в месяце выхода из отпуска сумма выплаты за этот месяц оказалось недостаточной для удержания из нее «лишней» части отпускных. В итоге и в расчет по страховым взносам (например, раздел 3) могут попасть отрицательные значения. Этого лучше не допускать. Иначе налоговики либо вовсе не примут отчет, либо потребуют его исправить, то есть представить «уточненку». Дело в том, что Пенсионный фонд не может разносить «отрицательные» сведения на лицевые счета граждан. ФНС в письме от 24.08.2017 № БС-4-11/16793@ предупредила, что отрицательных сумм в РСВ быть не должно.

В этом случае «непокрытый остаток» можно перенести на следующую ближайшую выплату.

Виды отпуска и условия его предоставления

Трудовой Кодекс РФ гарантирует работникам организаций следующие виды отдыха:

Трудовой Кодекс РФ гарантирует работникам организаций следующие виды отдыха:

- основной отпуск;

- дополнительный отпуск;

- отпуск без сохранения заработной платы.

Первые два вида отпусков являются оплачиваемыми. Основной отпуск даётся на 28 календарных дней. Сотрудник организации может выйти в отпуск после полугодовой непрерывной работы.

Специалистов определённых категорий работодатель вправе отправить в отпуск с их согласия, не дожидаясь 6-месячного стажа в организации.

К этим категориям относятся:

- представители слабого пола перед декретным отпуском и сразу после него;

- работники – усыновители детей, не достигших возраста 3 месяца;

- работники, моложе 18 лет.

В последующие годы работы на предприятии сотруднику отпуск в любое время.

Для определённых специалистов установлен удлинённый ежегодный отпуск. Его предоставляют на основании Трудового Кодекса и других федеральных законов.

В частности, ими являются:

- Работники, моложе 18 лет.

- Педагогические работники.

- Медицинские работники, связанные с ВИЧ-инфицированными больными.

- Доктора наук.

- Кандидаты наук.

- Госслужащие государственной гражданской службы.

- Инвалиды, которые продолжают работать.

- Работники, занятые на опытно-конструкторских и научно-исследовательских работах и другие.

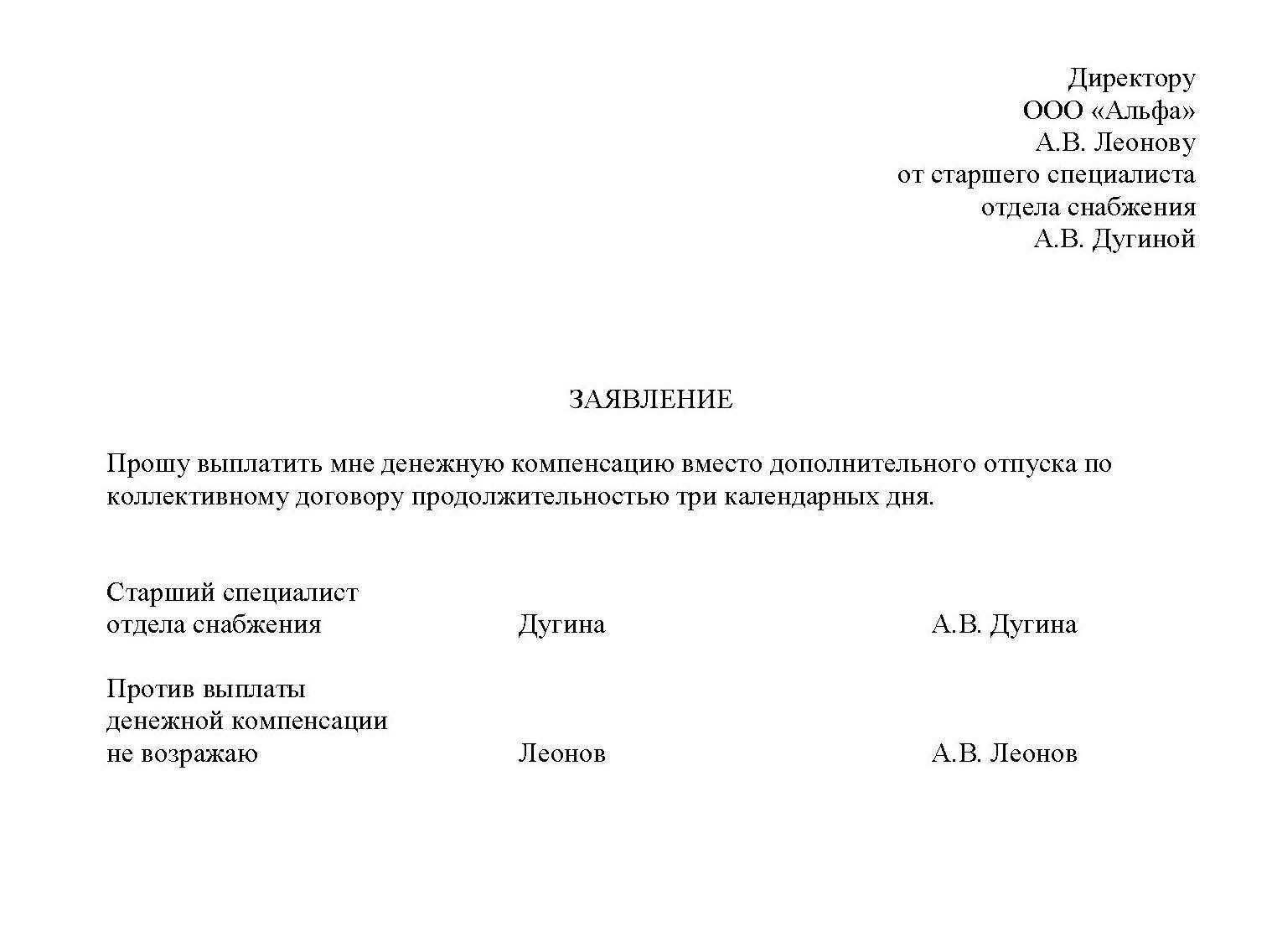

Дополнительные отпуска с сохранением средней зарплаты устанавливаются сотрудникам организации:

- за условия труда, отклоняющихся от нормальных;

- за особый характер работы;

- за ненормированность рабочего дня;

- за труд в районах Крайнего Севера и приравненных к ним местностям;

- в других, законодательно установленных случаях.

Кроме вышеперечисленных, коллективный договор может предусматривать специальные дополнительные отпуска для отдыха работников.