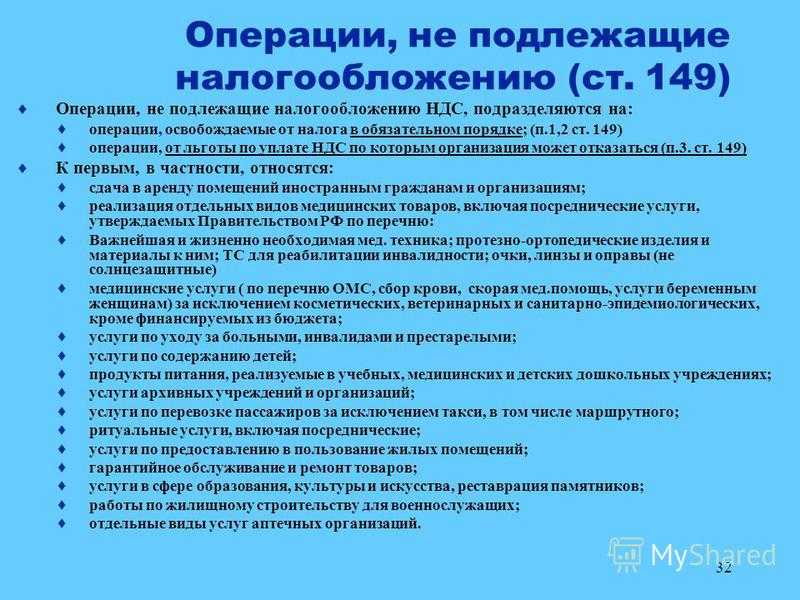

Как отразить беспроцентный займ от учредителя в 1C: Бухгалтерия предприятия 8

Нехватка денег — это серьезная ситуация, которая может возникнуть у любой организации. Не рассчитали бюджет, форс-мажоры или еще какие-то проблемы. В таком случае, предприятие может оформить беспроцентный заем у своего учредителя.

Многие оформляют эти деньги через договор займа и просто вносят на расчетный счет или же в кассу. В этой инструкции мы расскажем о том, как в программе отразить поступление от учредителя и возврат денег в дальнейшем.

Будем рассматривать два варианта:

- деньги поступают в кассу организации по договору на полгода;

- денежные средства направляются на расчетный счет, при этом срок займа на два года.

В обоих случаях используется договор беспроцентного займа.

Деньги поступают в кассу сроком на полгода

Начнем с первого варианта. Чтобы отразить такой приход, нужно:

- открыть вкладку “Банк и касса”;

- найти раздел “Касса”;

- выбрать вкладку “Кассовые документы”.

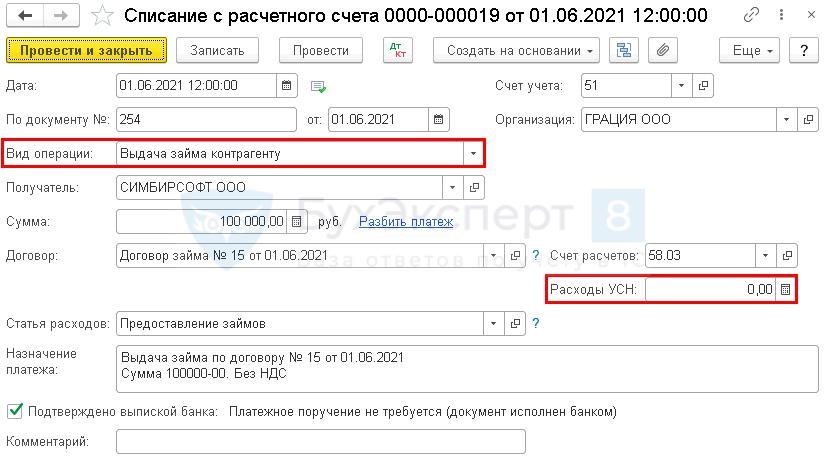

Теперь создаем документ в формате “Поступление наличных”. Вид операции выбираем “Получение займа от контрагента”. В качестве контрагента указываем учредителя, организацию а также вписываем сумму полученных денег.

Ниже находится табличная часть, в которой вы вводите информацию по договору. Если договор новый, то нажмите кнопку “Добавить” и введите данные, указав реквизиты документа.

Далее выбираем статью движения денег, для этого добавьте новую статью “Займ от учредителя”. Из-за того, что займ краткосрочный, выбирайте счет 66.03

На сумму займа, который вы получили, будет сформирована проводка Дебет 50.01 и Кредит 66.03.

Для возврата денег нужно воспользоваться документом “Выдача наличных”, который содержит операцию по возврату займа контрагенту. Чтобы его добавить, делаем все, что описано выше, но в табличной части вы добавляете столбик “Вид платежа” и указываете “Погашение займа”.

Будет сформирована обратная проводка, где дебет будет 66.03, а кредит будет 50.01. Таким образом взаиморасчеты будут закрыты, если вы вернете всю сумму, полученную от контрагента.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

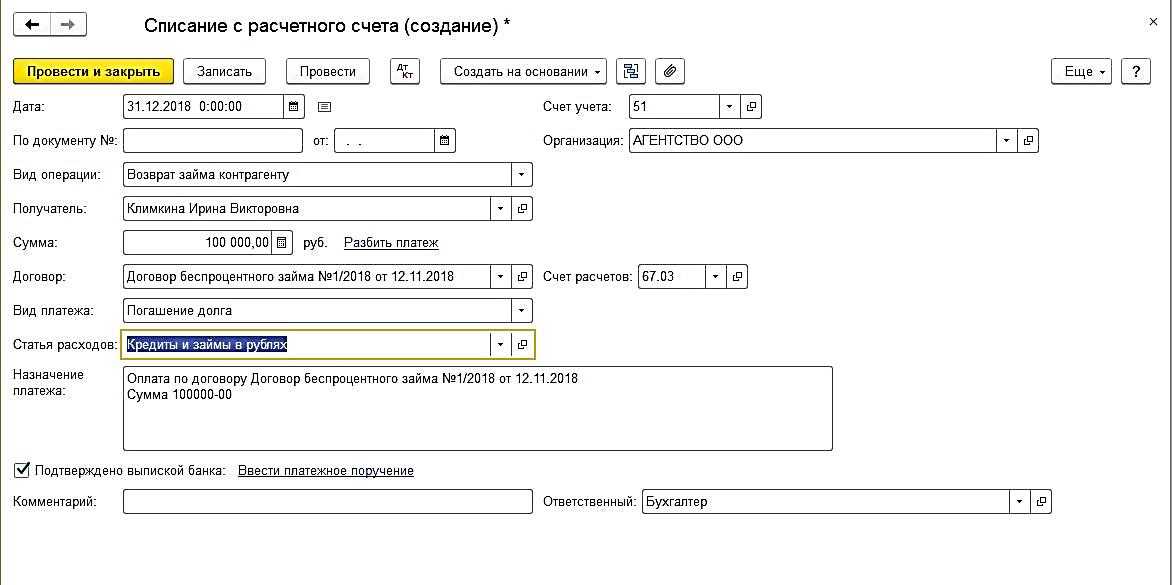

Деньги поступают на расчетный счет сроком на 2 года

Если контрагент отправляет средства на расчетный, то вам нужно указать поступление именно на этот счет. В этом случае мы будем работать с формой “Поступление на расчетный счет”. Вы можете создать документ вручную, если перейдете в раздел “Банк и касса” и выберете там “Банковские выписки”. Также можно загрузить документ непосредственно из банка.

Документ должен иметь вид “Получение займа от контрагента”. В нем выбираете организацию вашего учредителя, проставляете сумму, которую получили на расчетный счет и заполняете таблицу и счет расчетов.

Так как займ на долгий срок (2 года) в счете расчета мы проставляем 67.03.

Сформируется проводка, где дебет 51, а кредит 67.03, а также указана сумма займа.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

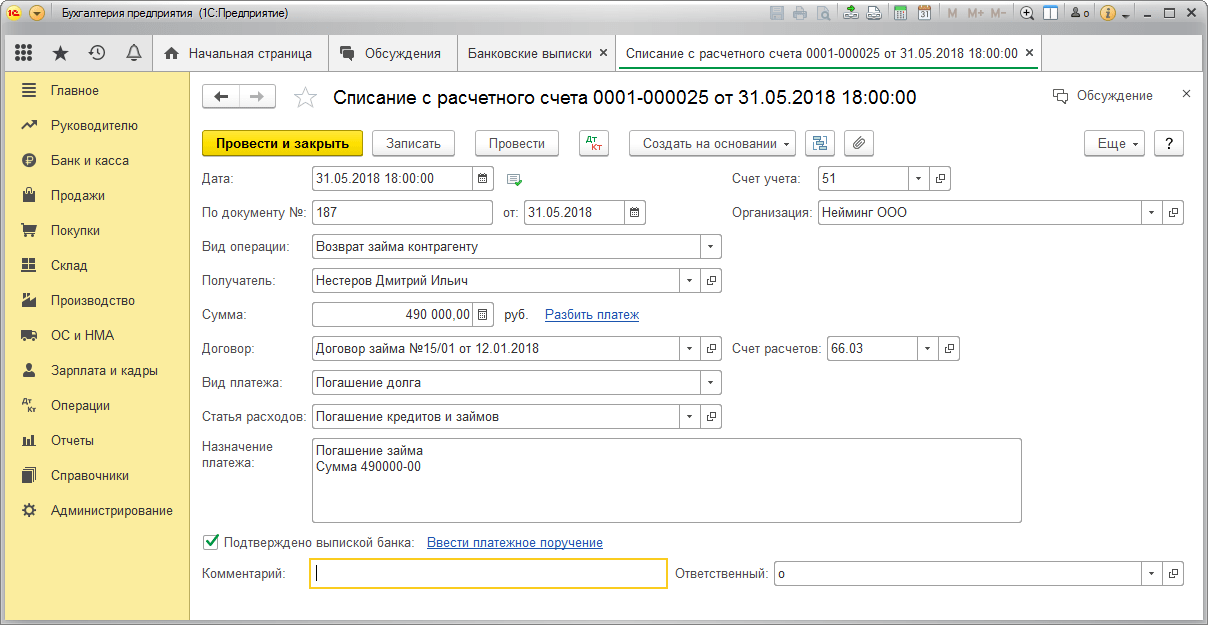

Чтобы отобразить в программе возврат денег, вам нужна форма “Списание с расчетного счета”

Обратите внимание, что форма должна быть в виде “Возврат займа контрагенту, чтобы сформировалась проводка по списанию,

Это все, что нужно знать по отражению беспроцентных кредитов от контрагента. Главное, не ошибиться во время формирования документов на возврат и все будет отображено четко.

Основные особенности

Рассмотрим основные правила возврата займа:

- Деньги нужно перевести в сроки, прописанные в договоре.

- Если в договоре займа сроки не указаны, кредитор может потребовать вернуть средства в любой момент. Дебитор обязан погасить долг в течение месяца с даты направления претензии займодателем.

Вопрос: Нужно ли выдавать чек с признаком «расход», если организация возвращает беспроцентный заем учредителю — физическому лицу по платежному поручению через расчетный счет на его банковскую карту?Посмотреть ответ

Если заем был выдан в иностранной валюте, возвращать его нужно в рублях. Итоговая сумма определяется по курсу, действительному на момент возврата средств.

Заем может быть беспроцентным. Однако нужно прописать в договоре это условие. Если этого не сделать, то проценты будут начисляться.

ВАЖНО! Условия договора могут быть изменены до заключения соглашения. После передачи средств кредитору считается, что сделка состоялась

То есть условия ее менять нельзя.

Вопрос: Как отразить в учете организации погашение предоставленного учредителем (ООО) беспроцентного займа передачей отступного (покупных товаров)?

Учредитель торговой организации предоставил ей краткосрочный беспроцентный заем на сумму 500 000 руб. Впоследствии было подписано соглашение о погашении обязательства по договору займа передачей отступного — покупных товаров на сумму 500 000 руб. (в том числе НДС), что соответствует их рыночной стоимости. Фактическая себестоимость переданных товаров, равная стоимости их приобретения для целей налогового учета, составляет 450 000 руб. (без НДС).Посмотреть ответ

Особенности возврата займа с процентами

Если средства предоставляются под проценты, об этом должно быть сказано в договоре. В нем также прописывается ставка, порядок платежей. Если в документе нет информации о ставке, она определяется согласно ставке ЦБ на момент заключения договора. Если в соглашении нет данных о порядке уплаты процентов, они будут включены в ежемесячный платеж.

ВАЖНО! Проценты, получаемые учредителем, будут считаться его доходом. Поэтому они облагаются налогами в размере 13%

Проценты, выплачиваемые дебитором, будут считаться его расходами. Они уменьшают налогооблагаемую базу.

Как оформить покрытие займа?

Возврат средств не предполагает оформления дополнительных документов. Вся процедура проводится по ранее составленному договору, в соответствии с его положениями. Договор продолжает действовать вплоть до совершения последнего платежа, после чего сделка закрывается.

Вопрос: Как отразить в учете заемщика, применяющего УСН, получение от учредителя (юридического лица) беспроцентного займа, а также его возврат?

По договору займа, заключенному 30 июня на срок три месяца, в этот же день получены денежные средства в размере 400 000 руб.Посмотреть ответ

На дату последней выплаты должно быть возвращено как основное «тело» задолженности, так и проценты. Если осталась невыплаченная сумма, кредитор может применить различные санкции, указанные в договоре. В зависимости от условий соглашения, платежи могут выплачиваться по графику, единовременным платежом. При покрытии задолженности дебитор должен затребовать бумагу, которая подтверждает проведенную оплату. К примеру, это может быть чек или банковская выписка.

Получение займа: проводки

Заем организация может получить из трех источников:

- от банковского учреждения;

- от контрагента, зарегистрированного в качестве юридического лица;

- от физических лиц.

Появление кредиторской задолженности отображается на счете 66 (для краткосрочных займов) или 67 (для долгосрочных). К синтетическим счетам вводят субсчета – например, 66.1 может обозначать основную сумму задолженности, а 66.2 – издержки по ее обслуживанию.

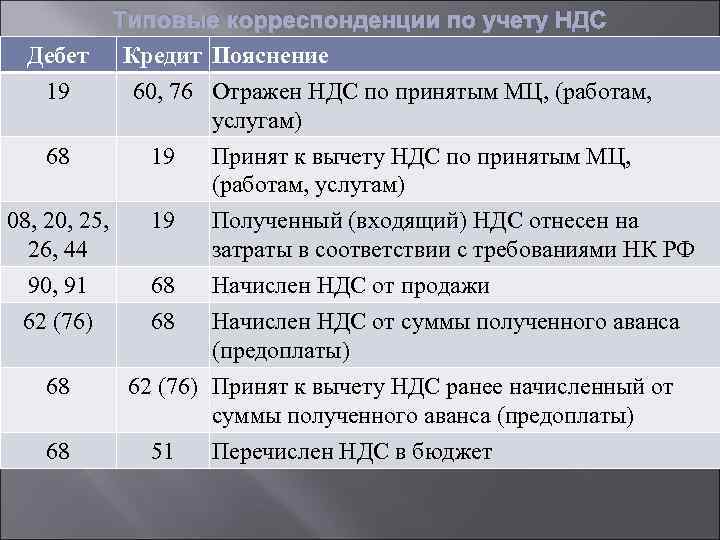

Корреспонденции при получении имущественного займа:

- когда получен кредит, проводка будет иметь вид Д41 – К66/1 – по акту были приняты к учету товары, обозначенные в качестве предмета сделки по договору займа;

- Д19 – К66.1 – произведено начисление «входного» НДС;

- Д91.2 – К66.2 – по бухгалтерской справке начислены процентные обязательства;

- Д66.2 – К51 – погашены обязательства по процентам;

- Д41 – К60 – закуплена товарная продукция для погашения займа;

- Д19 – К60 – отражен НДС при покупке;

- Д68/НДС – К19 сумма НДС принята в учете к вычету;

- Д66.1 – К41 – закупленные товары переданы кредитору в погашение займа;

- Д66.1 – К68/НДС – отображен НДС.

Кредит деньгами

При денежной форме кредитования корреспонденции будут другими. Например, если получен займ от юридического лица, проводки выглядят так (при условии, что заем долгосрочный):

- Д51 – К67.1 – заемные средства получены;

- Д91.2 – К67.2 – произведено начисление процентов;

- Д67.2 – К51 – процентные начисления оплачены;

- Д67.1 – К51 – полная или частичная выплата кредита.

Расходы будут отнесены к категории прочих в бухучете, а в налоговом – к внереализационным издержкам.

Договоры займа, содержащие указания на беспроцентный тип кредита, не создают оснований для расчета материальной выгоды для физического лица — займодавца. При получении заемных средств от физических лиц под проценты, начисляемые и выплачиваемые процентные обязательства для кредитора являются доходом, с которого должен быть удержан НДФЛ. Кредитуемое предприятие выступает в качестве налогового агента. Если получен займ от физического лица, проводки составляются с участием 66 или 67 счета.

Например, стороннее физическое лицо внесло в кассу предприятия 38 000 рублей в качестве процентного краткосрочного займа (на 3 месяца). Ставка процента равна 5% годовых. Бухгалтерские записи:

- Д50 – К66.1 – 38 000 руб. – получены заемные средства;

- Д51 – К50 – 38 000 руб. – наличность из кассы внесена на текущий расчетный счет (чтобы избежать превышения лимита кассы);

- Д91.2 – К66.2 – 158,33 руб. – начислены проценты за один месяц пользования деньгами (38 000 х 5% / 12);

- Д66.2 – К51 – уплата процентов.

При перечислении процентов у физического лица появляется доход. Предприятие до момента оформления платежного поручения должно удержать из этого дохода НДФЛ – сумма удержания за первый месяц равна 21 руб. (158,33 х 13%). При выплате процентного дохода бухгалтер сделает две платежки – в бюджет на уплату НДФЛ на сумму 21 руб. и на карту физическому лицу в сумме 137,33 руб. (158,33 – 21).

Бухгалтерские проводки

Рассмотрим проводки при покрытии задолженности перед учредителем товаром:

- ДТ76 КТ91. Отражение выручки от реализации товара.

- ДТ90.3 КТ68.02. Начисление НДС.

- ДТ66 КТ76. Зачет долга.

Требуется также указать сумму платежей и первичные документы, на основании которых совершается каждая из операций.

Рассмотрим проводки при выдаче кредита от учредителя:

- ДТ51 КТ66. Получение займа.

- ДТ91.1 КТ66. Отражение процентов.

- ДТ66 КТ51. Возврат средств учредителю.

- ДТ66 КТ51. Перечисление процентов по займу.

Заем также может быть беспроцентным. В этом случае проценты можно не отображать.

Учет займов у заимодавца — проводки по выдаче займов

Если фирма выдает заем другой организации, то проводки будут такие:

Дебет 58 Кредит 51 (50, 52, 40 …) – проводку по выданному займу.

Как видно из проводки, заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по дебету 76 счета и кредиту счета выдачи средств или имущества (50, 51,10, 40 и т.д.).

Возврат займов оформляется проводкой:

Дебет 51 (50, 40…) Кредит 58 (76).

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате кредита в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

- Дебет 91.2 Кредит 68 НДС – при выдаче займа

- Дебет 19 Кредит 58 (76) – учет входного НДС при возврате займа.

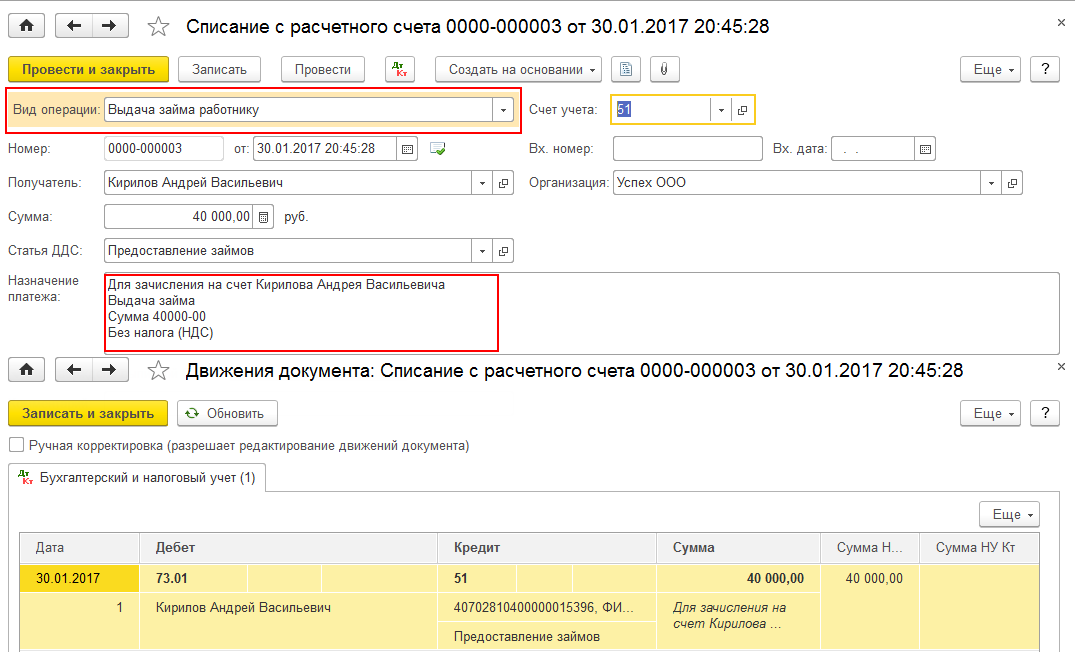

Выдача займа работнику организации оформляется проводкой:

Дебет 73 Кредит 50 (51).

Возврат оформляется обратной проводкой.

Пример:

Проводки по выдаче займа:

Нюансы в учете займов

Заемные средства — это деньги, которые одна сторона передает другой в пользование на конкретных условиях. Детали сделки отражают в договоре, например:

- срок, на который выданы деньги;

- размер процентов по выданному займу;

- порядок их уплаты и т.д.

Займ часто путают с кредитом, но это разные понятия. Первый выдают физлица и компании — другим физлицам и компаниям. Кредит могут оформить только лицензированные финансовые учреждения.

В соглашении обязательно указывают размер процентов. Если займ беспроцентный, нужно прописать это цифрой 0

Если не указать точный размер, при начислении процентов применят ключевую ставку Центробанка (на 29 апреля 2022 года — 14% годовых).

Также важно указать дату начала начисления процентов. Если в договоре нет этого пункта, проценты стандартно начисляют со следующего дня после передачи средств до полного возврата долга.

Оформлять подобные операции проводками должны те фирмы, которые могут одновременно:

- брать в долг деньги у физлиц и компаний;

- сами выдать займ другим людям или организациям.

Для бухгалтерского учета при этом неважно, с кем именно компания заключает договор займа — в каждом случае проводки будут одинаковыми. Но некоторые нюансы могут повлиять на корреспонденцию счетов:

- Компании-займодателю важны размеры % по договорам займа (0 или больше) и вид деятельности, по которому они проводят операцию (основной или прочий).

- Принимающей долг фирме — срок (до 12 месяцев или дольше) и участие этих средств в получении инвестиционных активов.

Способы расчета процентов

Стороны могут закрепить в договоре один из двух способов начисления процентов:

- Простой способ — начисление процентов только на невозвращенную сумму займа. Расчет процентов за определенный период времени (месяц, квартал) будет осуществляться по формуле:Сумма% = СуммаЗ х Ставка% / 365 х КоличествоДгде Сумма% — сумма начисленных процентов, СуммаЗ — непогашенная сумма займа, Ставка% — процентная ставка, определенная соглашением, 365 (либо 366) — число дней в году, КоличествоД — число дней в том периоде, за который насчитываются проценты.

- Сложный способ — начисление процентов не только на сумму займа, но также и на сумму начисленных, но вовремя не уплаченных процентов. В этом случае происходит капитализация (добавление к сумме долга) не уплаченных в срок процентов. Такой способ расчета используется для стимулирования заемщика к своевременному возврату основного долга.

Всегда ли при получении займа начисляются проценты?

Заемное обязательство означает, что кредитор передает заемщику определенную сумму денег либо определенное количество обезличенных предметов, а заемщик обязуется вернуть полученный заем в оговоренный срок. По общему правилу такой договор является возмездным, то есть лицо, получившее заем, должно уплатить проценты за пользование им. Однако стороны могут включить в текст соглашения и условие об отсутствии у заемщика обязанности по уплате процентов.

Договор считается возмездным даже тогда, когда в нем не определен размер процентов. В этом случае заемщик должен выплатить проценты, начисленные исходя из ставки рефинансирования Центробанка на день возврата долга.

Из названного правила, правда, имеются исключения. В 2 случаях договор займа считается беспроцентным, если в нем прямо не закреплено иное:

- Если сторонами договора являются физические лица, а денежная сумма, переданная в качестве займа, составляет не более 5000 руб.

- Если в качестве займа переданы не денежные средства, а обезличенные вещи (например, зерно, топливо и т. п.).

Бухгалтерский учет у кредитора

Обязательным условием заемного соглашения является определение порядка и сроков уплаты заемщиком начисленного. Периодичность начисления таких кредитных дивидендов устанавливается в первоначальном заемном соглашении и может производиться ежемесячно, ежеквартально либо в определенный отчетный период. Проводки по начислению процентов по займу полученному и выданному мы приведем ниже. Разберемся последовательно.

Начисление процентов по кредиту — проводки будут зависеть, в первую очередь, от вида деятельности (п. 34 ПБУ 19/02) и организационно-правовой формы учреждения-кредитора. В том случае когда займодавцем выступает кредитное учреждение либо микрофинансовая организация, то, в соответствии с Приказом Минфина № 94н от 31.10.2000 и ПБУ 9/99 (п. 12), проценты по займам выданным (проводки) отражаются на 90 счете плана счетов.

Если же организацией, не являющейся кредитной, начислены проценты по кредиту, проводка будет формироваться по кредиту счета 91, согласно п. 16 ПБУ 9/99.

Выдавая кредитную ссуду, займодавец осуществляет определенное финансовое вложение, соответственно, бухучет будет вестись по счету 58 «Финансовые вложения».

Бухгалтерские записи для некоммерческих организаций будут такими:

- Дт 58.3 Кт 51 — выдан заем сторонней организации;

- Дт 73.1 Кт 51 — работнику организации.

Следующие записи формируются бухгалтером периодически — ежеквартально, ежемесячно:

- Дт 58 Кт 91 — начислены проценты по займу выданному, проводки;

- Дт 51 Кт 58.3 — поступление на расчетный счет процентных сумм. Возврат средств заемщиком также отражается данной бухгалтерской записью.

Для ведения корректного налогового учета займодателем, когда начислены проценты по договору займа, проводки формируются периодически, а сами процентные суммы признаются доходами по итогам каждого отчетного периода в том случае, когда срок действия соглашения — более чем один квартал (п. 6 ст. 271 НК РФ).

Комментарий к статье 809 Гражданского Кодекса РФ

1. В коммент. ст. говорится о заемных процентах, т.е. о плате за пользование заемными средствами. Заемные проценты нужно отличать от мораторных процентов, начисляемых в соответствии с п. 1 ст. 395 ГК и п. 1 ст. 811 ГК за просрочку возврата заемных средств.

Если в договоре займа предусмотрено увеличение процентной ставки в связи с просрочкой возврата займа, то размер ставки, на которую увеличилась плата за пользование займом, следует считать иным размером процентов, установленным договором в соответствии с п. 1 ст. 395 ГК (абз. 3 п. 15 Постановления ВС и ВАС N 13/14).

В отличие от мораторных заемные проценты не подлежат уменьшению судом на основании ст. 333 ГК (см., например, п. 4 Обзора судебной практики ВС за III квартал 2001 г. (по гражданским делам), утв. Постановлением Президиума ВС от 26 декабря 2001 г. // Бюллетень ВС. 2002. N 4). При заключении договора займа на крайне невыгодных условиях могут применяться предписания ст. 179 ГК о кабальных сделках.

2. Договор займа, по которому заемщик не обязан уплачивать заемные проценты, принято именовать безвозмездным. Если же на заемщике лежит обязанность уплаты таких процентов, то договор считается возмездным.

Размер, порядок начисления и уплаты процентов определяются договором. Однако проценты не могут начисляться ранее, чем заемщик получил заемные средства.

3. По общему правилу, установленному п. 1 коммент. ст., договор займа предполагается возмездным. Если в договоре отсутствует условие о процентах, то подлежат начислению законные проценты. Размер этих процентов по займам, сумма которых выражена в рублях, определяется ставкой рефинансирования ЦБ РФ

Если сумма займа выражена в иностранной валюте, то для расчета законных процентов могут быть приняты во внимание ставки, указанные в п. 52 Постановления ВС и ВАС N 6/8 (см

также п. 8 письма ВАС N 70).

4. Проценты подлежат начислению в той же валюте, в которой выражена сумма займа. Они начисляются на сумму займа ежедневно с момента ее получения заемщиком и до момента возврата суммы займа (части суммы займа) заимодавцу (п. 3 ст. 810 ГК). Наступление срока возврата займа не прекращает начисление процентов. Выплата процентов должна производиться ежемесячно в сроки, определяемые в соответствии со ст. 314 ГК. В отличие от расчета процентов за пользование чужими денежными средствами (ст. 395 ГК) при расчете заемных процентов год принимается равным 365 дням. Стороны могут изменить порядок начисления и уплаты процентов.

5. Действующее законодательство не запрещает начисление сложных процентов, т.е. процентов, которые начисляются на сумму основного долга с включением в нее уже начисленных процентов. Сложные проценты начисляются лишь в случае, если это предусмотрено договором.

6. При недостаточности произведенного платежа для исполнения всех обязанностей заемщика заемные проценты погашаются ранее суммы основного долга, если иное не оговорено сторонами (ст. 319 ГК).

7. В п. 3 коммент. ст. говорится о случаях, когда договор займа предполагается безвозмездным (беспроцентным).

Если стороны желают заключить возмездный договор вещного займа, то они должны согласовать в договоре условие о заемной плате, иначе договор будет считаться безвозмездным (абз. 3 п. 3 ст. 809 ГК). Эта плата может быть выражена как в денежной, так и в натуральной форме.

Отражение процентов по выданным займам в декларации по НДС

Несколько иная ситуация складывается с процентами, которые займодавец начисляет заемщику при выдаче займов в виде денежных средств.

Согласно подп. 15 п. 3 ст. 149 НК РФ начисление данных процентов является операцией, освобожденной от НДС. Именно для таких операций в налоговом отчете предусмотрен раздел 7, который содержит четыре графы, заполняемые следующим образом:

- графа 1 — приводится код 1010292, имеющий обозначение «Операции займа в денежной форме и ценными бумагами, включая проценты по ним…»;

- графа 2 — фиксируется величина начисленных к получению процентов;

- графы 3 и 4 прочеркиваются.

ПРИМЕР заполнения разд. 7 при получении процентов по займу от КонсультантПлюс: Организация предоставляет денежные микрозаймы населению. Сумма начисленных процентов за отчетный квартал составила 400 000 руб. Эту сумму организация отразит в графе 2 разд. 7 декларации. Для этой деятельности организация арендует помещение у неплательщика НДС (арендодатель применяет УСН). Стоимость аренды — 30 000 руб. в месяц, 90 000 руб. за квартал. Эту сумму организация отразит в графе 3 разд. 7 декларации….

Больше информации об этом разделе отчета вы найдете здесь.

Согласно п. 3 ст. 169 НК РФ оформлять счета-фактуры на величину процентов, начисляемых по договорам выданных займов, займодавцу не нужно.

ОБРАТИТЕ ВНИМАНИЕ! При одновременном проведении операций, подпадающих под обложение НДС и освобожденных от этого налога, налогоплательщик должен вести раздельный учет, принципы которого нужно обозначить в учетной политике

Проводки по начислению процентов по полученному займу

При оформлении проводок по начислению процентов по займу, полученному фирмой от других лиц, нужно опираться на цели пользования средствами. Так, если полученные деньги использовали для создания или покупки инвестиционного объекта, то проценты по ним можно включить в конечную стоимость этого актива. А если для любых других целей — уплачиваемые проценты относят к прочим затратам.

Если компания ведет упрощенную бухгалтерию, она может не отделять затраты на получение инвестиционного объекта от прочих расходов.

На выбор проводок по начислению средств за пользование заемными деньгами также влияет срок долга. Если займ взяли меньше, чем на год, то операции по нему нужно отражать по счету 66. По долгосрочному займу проводки оформляют на счете 67.

Здесь стандартные проводки будут такими:

| Операция | Д/Т | К/Т |

|---|---|---|

| Получены деньги в долг | 50 (51) | 66 (67) |

| Начислены проценты по займу | 91.2 | 66 (67) |

| Сумма долга полностью возвращена, проценты по займу оплачены | 66 (67) | 50 (51) |

| Учтен НДФЛ (если проценты выплачиваются физическому лицу) | 66 (67) | 68 |

Долгосрочный займ остается долгосрочным до самого погашения. Если с течением времени до полного возврата осталось меньше года, это не повод переводить его в группу краткосрочных.

Вопросы по рассматриваемой теме

Вопрос 1

Всегда ли при возникновении убытка можно сформировать отложенные налоговые активы и обязательства?

Законодательство не запрещает начислять такие активы и обязательства в случае наличия убытка. Однако это стоит делать только в том случае, если в дальнейшем предполагается улучшение показателей работы и получение прибыли. Кроме того, если такие начисленные активы и обязательства приведут к существенному искажению показателей отчетности, то проводить такие операции не стоит, иначе возникнут вопросы как у контролирующих органов, так и у аудиторов.

Вопрос 2

Что из себя представляет условный расход и зачем он нужен?

При применении положений ПБУ 18/02 происходит сверка и корректировка показателей по данным бухгалтерского и налогового учета. При расчете получается некая сумма прибыли до обложения налогом по данным бухучета. При умножении этой величины на ставку налога, получается некая сумма налога. Именно этот показатель и получил название условного расхода. Он участвует в расчете текущего налога на прибыль. При этом составляется проводка Д99 К68, а умножению на ставку налога подлежит сумма сальдо 99 счета.

Цель бухгалтерского учета – формирование точной картины состояния организации на определенный момент времени. Отчетность позволяет пользователям оценить эффективность процессов, происходящих в компании. Налоговый учет призван корректно формировать суммы налогов и регулируется другими законодательными актами. В настоящее время все больше компаний применяют положения ПБУ 18/02. Его текст довольно сложен и запутан, разобраться в нем не так просто. Однако если перевести канцелярский язык на понятные фразы оказывается, что не все так сложно, как казалось изначально. Разницы появляются между показателями бухгалтерского и налогового учета. При расчете разниц нужно учитывать и тот фактор, что некоторые расходы подлежат нормированию. Это влияет на их отражение в налоговом учете. При правильном расчете сумма налога совпадет с налогом из декларации по прибыли.

Если говорить простыми словами, то, когда компания переплатила по налогу на прибыль и в следующем отчетном периоде будет платить меньше, мы получаем ОНА – отложенный налоговый актив. Если же фирма недоплатила по налогу на прибыль и в следующем отчетном периоде будет платить больше, то мы имеем дело с ОНО – отложенным налоговым обязательством.

ОНА отображаются на 09 счете, ОНО – на 77 счете, с этими же счетами делаются соответствующие проводки. Для отражения в отчетности существует строка в балансе 1180 «Отложенные налоговые активы», либо 1170 «Нематериальные, финансовые и другие внеоборотные активы» для упрощенной формы отчетности. Для ОНО есть строка 1420.

Причиной образования обычно выступают особенности расчёта налоговой базы и осуществления бухгалтерского учета. Классический пример – различные методы исчисления амортизации, из-за чего получается, что начислена одна сумма налога, а уплачена другая. Для расчета по МСФО применяется балансовый метод, то есть сравнение стоимости активов с базами налогообложения по этим самым активам, в результате чего и выявляется разница.

Например, если возникновение переплаты или недоплаты по налогу связано с особенностями начисления амортизации, то, как только объект будет полностью изношен, исчезнет и разница, приводящая к возникновению ОНА и ОНО. Постоянные налоговые обязательства и активы возникают иначе – например, когда те или иные расходы учитываются исключительно для целей бухгалтерского учета.

Декретные на второго ребенка в 2021 году

https://youtube.com/watch?v=NiRHiSdyqWU

Отложенные налоговые обязательства учитываются по дебету счета 68 «Расчеты по налогам и сборам, субсчет по учету расчетов по налогу на прибыль» в корреспонденции с кредитом счета 77 «Отложенные налоговые обязательства».

Отложенные налоговые активы учитываются по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам, субсчет по учету расчетов по налогу на прибыль».

Проводки будут такими:

Дебет 68 Кредит 77 ОНО

– отражено ОНО;

Дебет09 ОНА Кредит 68

– отражено ОНА.

В будущих отчетных периодах доходы и расходы в бухгалтерском и налоговом учете начнут постепенно сближаться, а отложенные активы и обязательства будут погашаться обратными проводками.

Проценты: начисление и выплата

Начисление процентов

Проценты по займам, выданным организациями и банками, могут начисляться ежемесячно или при возврате заемной суммы. Сумма процентов рассчитывается на основе установленной процентной ставки и срока пользования займом.

По договору займа проценты начисляются на сумму задолженности. Например, если заемщик должен вернуть 100 000 рублей, а сумма процентов составляет 10% годовых, то в течение года к основной сумме долга будет начисляться 10 000 рублей процентов.

Начисленные проценты могут пересчитываться в случае досрочного погашения долгового обязательства. В таком случае могут применяться специальные правила и процедуры.

Выплата процентов

Выплата процентов происходит в соответствии с условиями договора займа. Обычно проценты выплачиваются по истечении определенного периода – ежемесячно или при возврате займа. Заемщик должен быть внимателен и своевременно выполнять обязательства по погашению процентов.

При рассмотрении заемных средствами информации о банковских займах имейте в виду, что практика начисления и выплаты процентов может отличаться в зависимости от договорных условий и действующих законодательством требований.

Пример расчета процентов

Для наглядности рассмотрим пример расчета процентов по договору займа. Предположим, что заемщик взял в долг 100 000 рублей на срок 1 год с процентной ставкой 10% годовых. В этом случае сумма процентов составит 10 000 рублей. Если заемщик решил погасить долг досрочно через полгода, то ему придется выплатить половину от начисленных процентов, то есть 5 000 рублей.

Следует отметить, что в случае наличия судебной практики или применения других законодательных норм, расчет и погашение процентов может осуществляться иным образом.

Приложение к договору займа обязательно должно содержать полную информацию о начисляемых процентах, сроках погашения обязательств и ином, согласованном между сторонами документированном порядке учете и погашении процентов.

Важно: перед заключением договора займа обязательно ознакомьтесь со всеми условиями и правилами, регулирующими начисление и выплату процентов, указанными в соответствующем договоре, а также с действующим законодательством (гражданским кодексом, налоговым кодексом и др.). В случае возникновения задолженности по погашению процентных обязательств рекомендуется своевременно связаться с организацией или банком и уладить вопросы, связанные с расчетом и погашением процентов

В случае возникновения задолженности по погашению процентных обязательств рекомендуется своевременно связаться с организацией или банком и уладить вопросы, связанные с расчетом и погашением процентов.

Всегда стоит помнить о своих обязательствах и правилах пользования деньгами.

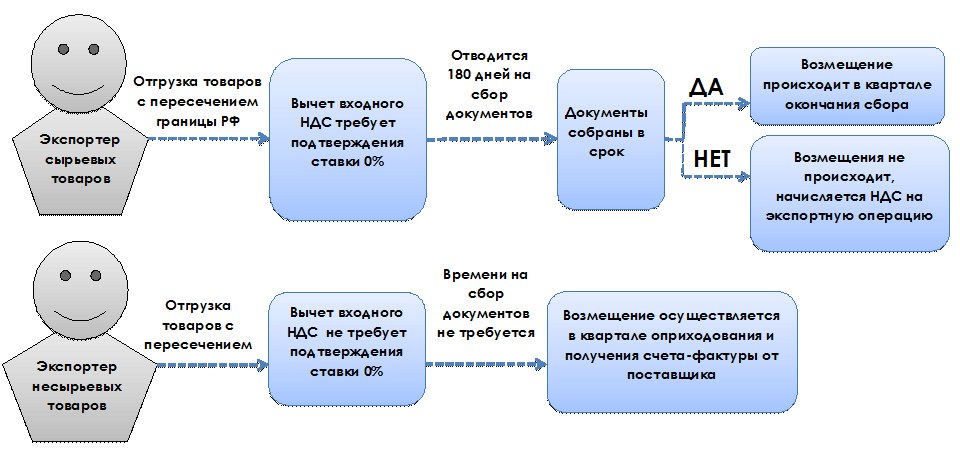

Облагается ли НДС предоставление займа

Если по договору займа вы предоставили заемщику денежные средства, то сумму займа НДС не облагайте. Такие операции не признаются объектом обложения НДС (пп. 1 п. 3 ст. 39, пп. 1 п. 2 ст. 146 НК РФ, Письма Минфина России от 29.11.2010 N 03-07-11/460, ФНС России от 29.04.2013 N ЕД-4-3/7896). Предоставление займа ценными бумагами также не облагайте налогом (пп. 15 п. 3 ст. 149 НК РФ).

Если же по договору займа вы передаете заемщику товары, то по такой операции вам нужно начислить НДС. Передаваемое имущество в этом случае переходит в собственность заемщика (п. 1 ст. 807 ГК РФ). Поэтому его передача признается реализацией и облагается НДС (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ).

Есть мнение о том, что передача товаров по договору займа реализацией не является и НДС не облагается, поскольку товары впоследствии возвращаются заимодавцу. Однако если вы последуете такой позиции и не начислите НДС, то, скорее всего, это приведет к претензиям от налоговых органов.

Предоставление юридическому лицу займа от юрлица под проценты

В бухгалтерских проводках выдача займа юрлицу под проценты отобразится с возникновением в дебетовой части записи счета 58, один из субсчетов которого Планом счетов бухучета (утв. приказом Минфина РФ от 31.10.2000 № 94н) отведен для отражения выдаваемых в долг средств. Аналитика на нем организуется по получателям заимствований и каждому из заключаемых договоров. Обособленно следует отражать долги, обеспеченные векселями.

В кредитовой части проводки возникнет счет учета денежных средств, соответствующий их виду:

- 51 — при безналичном перечислении в рублях;

- 52 — при переводе средств в валюте.

Таким образом, проводка по учету выданного под проценты займа будет иметь вид: Дт 58 Кт 51 (52).

Проценты, ежемесячно начисляемые по займу, на счете 58 не показываются. Для их учета предназначен другой счет — 76, по дебету которого будет фиксироваться сумма дохода, рассчитанная по ставке, предусмотренной договором. Привязка проводок по учету выданного организацией займа и проводок по отражению начисляемых по нему процентов к разным счетам обусловлена разной сущностью возникающей задолженности: на счете 58 это сумма доходных вложений, а на счете 76 — текущие расчеты по платежам, связанным с этими вложениями.

В кредитовой части записи, отражающей начисление процентов, возникнет счет учета финрезультата:

- 90, если выдача займов в учетной политике юрлица обозначена как один из обычных для него видов осуществляемой деятельности;

- 91, если предоставление заемных средств к числу обычных видов деятельности не относится.

То есть факт начисления процентов запишется как Дт 76 Кт 91 (90). Поступление платежа по ним отобразится записью Дт 51 (52) Кт 76.

При возврате основной суммы долга по займу возникнет проводка Дт 51 (52) Кт 58.