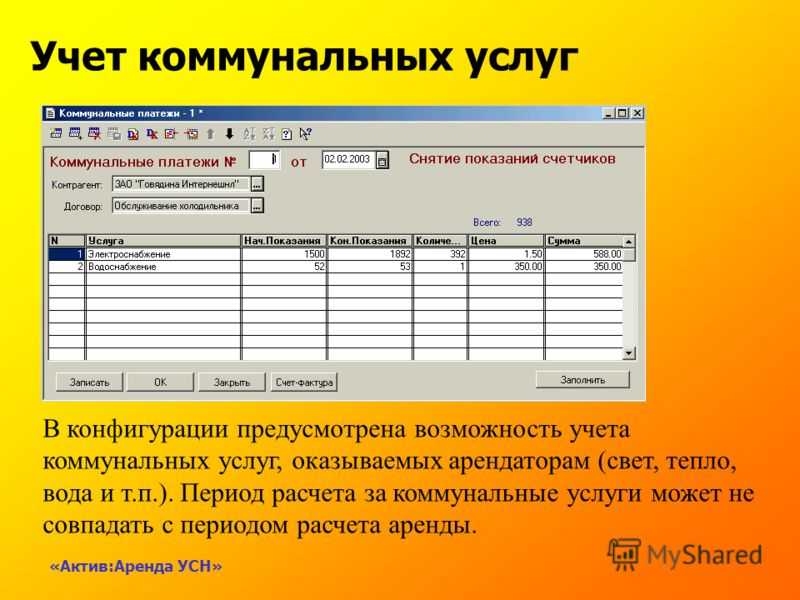

Кто отвечает за «коммуналку» ?

Возвращаясь к вышесказанному, владельцы нежилых помещений предпочитают там не столько находиться, сколько сдавать их в аренду другим компаниям. Разумеется, собственник заключает с ними договор аренды, который предполагает ежемесячную плату за каждый квадратный метр сдаваемого помещения. В этом случае договор аренды может включать в себя одно из трех условий по части уплаты коммунальных платежей:

-

Коммунальные платежи входят в состав арендной платы и компенсируются арендодателю;

-

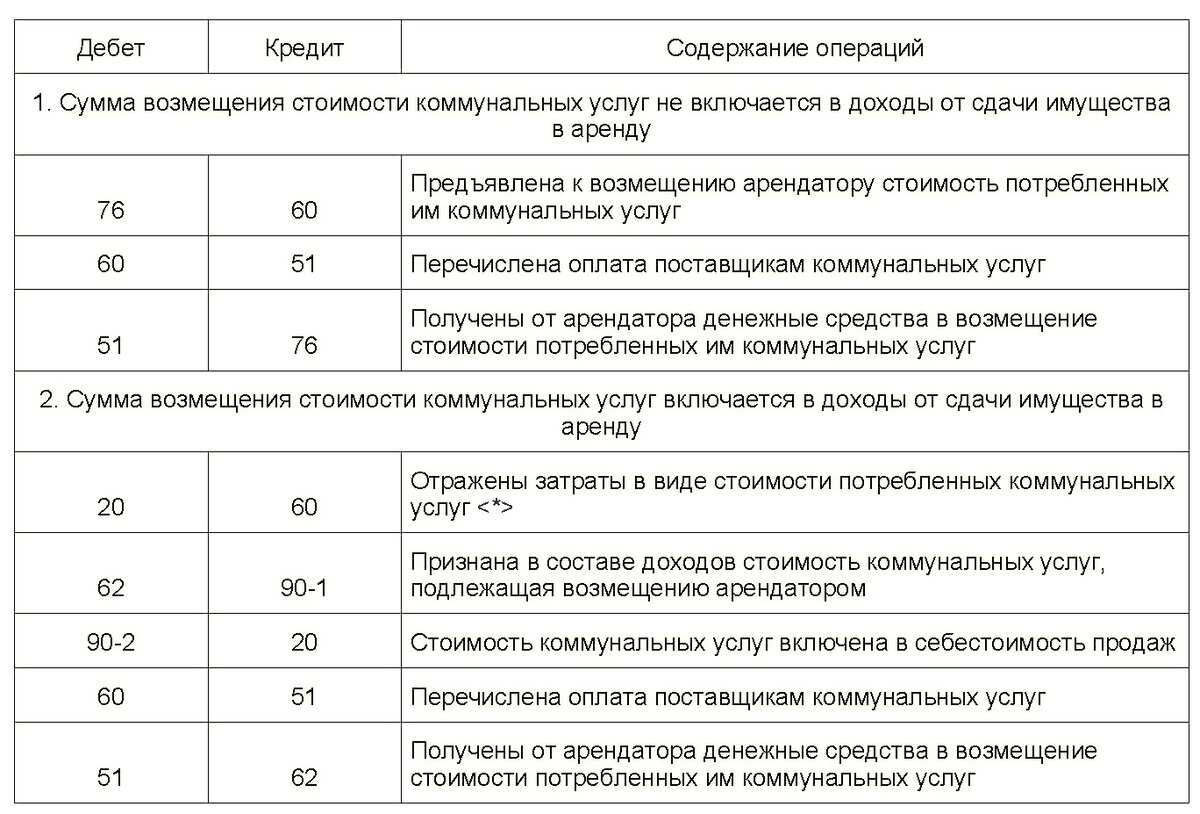

Они компенсируются арендодателю отдельно от суммы арендной платы;

-

Арендатор самостоятельно заключает договоры с коммунальными службами на обслуживание, и коммунальные платежи уплачиваются им без участия арендодателя.

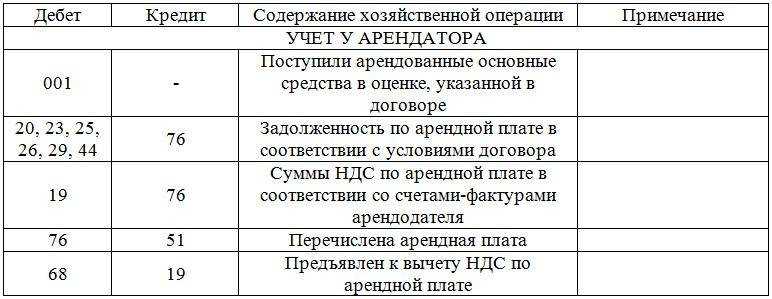

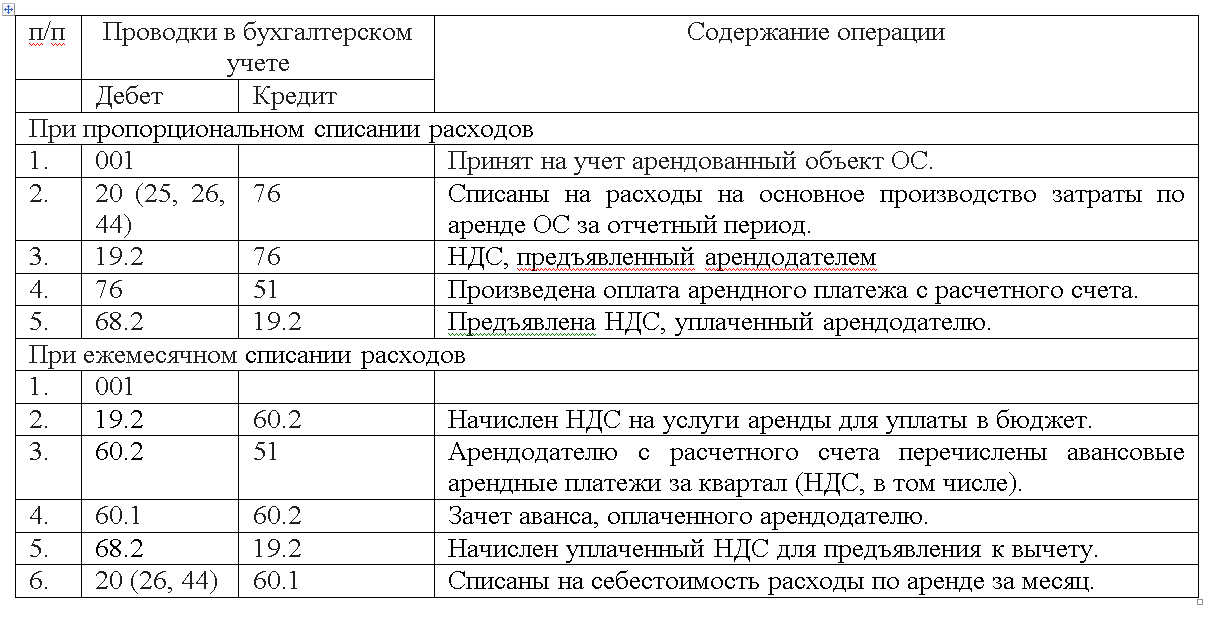

В первом из указанных случаев у компании нет необходимости самостоятельно работать со счетами за коммунальные услуги, т.к. это уже будет лежать на плечах арендодателя, который напрямую взаимодействует с «коммунальщиками». В этом случае непосредственно арендодатель может использовать следующие проводки для отражения хозяйственных операций:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операций |

|

|

Дебет |

Кредит |

||

|

62 |

90-1 |

— |

Отражена выручка по аренде за текущий месяц |

|

90-3 |

68 |

— |

Начислен НДС |

|

20 |

60 |

— |

Отражены затраты на собственные коммунальные услуги |

|

19 |

60 |

— |

Отражена сумма НДС по собственным коммунальным услугам |

|

68 |

19 |

— |

Принят к вычету НДС |

|

76 |

60 |

— |

Отражена задолженность арендатора по коммунальным услугам |

|

60 |

51 |

— |

Перечислена плата за коммунальные услуги |

|

51 |

62 |

— |

Получена арендная плата от арендатора |

|

51 |

76 |

— |

Получена компенсация стоимости коммунальных услуг |

В принципе, это несложно

Здесь важно понимать, что сумма арендной платы для арендатора может быть разной. А именно, сумма коммунальных платежей может быть фиксированной или же переменной

К примеру, ООО «Империал» платит за аренду офиса 50000 рублей в месяц, которые включают в себя непосредственно 40000 рублей за аренду и остальные 10000 рублей за услуги «коммунальщиков». По факту, компания за один месяц может израсходовать ресурсов на 7500 рублей, а в другом на 12500 рублей, если смотреть «по счетчикам». Однако для арендатора это не должно иметь никакого значения, т.к. он будет платить «усредненные» 10000 рублей, которые назначил для него арендодатель. Бывают и такие случаи, когда арендатор ежемесячно платит за «коммуналку» ровно столько, сколько ресурсов он израсходовал за месяц. Здесь также применимы вышеуказанные проводки.

Как правильно рассчитать стоимость «коммуналки»

После того, как вы разобрались со статьями коммунальных расходов, которые будет оплачивать арендатор, стоит определиться, как именно рассчитывать сумму ежемесячного платежа. Существует два варианта.

Сумма коммунальных платежей зафиксирована (не меняется в течение срока действия договора аренды). Хозяин жилья может взять на себя полную оплату услуг — в этом случае стоимость услуг ЖКХ заранее включается в арендную ставку.

В таком формате для арендодателя есть свои плюсы:

- он сам контролирует оплату услуг;

- ему не нужно постоянно напоминать жильцам об оплате коммуналки;

- не возникнет проблем с управляющей компанией.

Рассчитывая ежемесячную арендную плату, собственник предварительно высчитывает приблизительные расходы за свет, воду и прочие услуги и прибавляет их к аренде. В этом случае жильцу остаётся только поверить хозяину на слово, что доля коммуналки не завышена.

Этот способ расчёта наиболее простой: нужно просто установить среднюю стоимость «коммуналки, исходя из опыта собственника и арендатора. Но есть существенный недостаток — количество израсходованной энергии/воды/газа в данном случае не учитывается. Например, расход электричества зависит от времени года и образа жизни жильцов, а отопление и вовсе является сезонным платежом. Трудно заранее установить стоимость «коммуналки» на таком уровне, чтобы для арендатора она не была огромной, а арендодателя не вводила в убытки. По этой же причине у налоговых органов могут возникнуть претензии в оправданности такого расчёта стоимости арендной платы.

Арендная плата фиксированная, » коммуналка» – переменная.

При таком способе размер арендной платы в договоре складывается из двух частей:

— фиксированный (основной) платеж;

— переменный (дополнительный) платеж.

Фиксированный (основной) платеж — это собственно плата за площадь арендуемых помещений (здания), т.е. плата за аренду. Переменная (дополнительная) часть арендной платы представляет собой расходы на коммунальные услуги, потребленные арендатором в расчетном периоде.

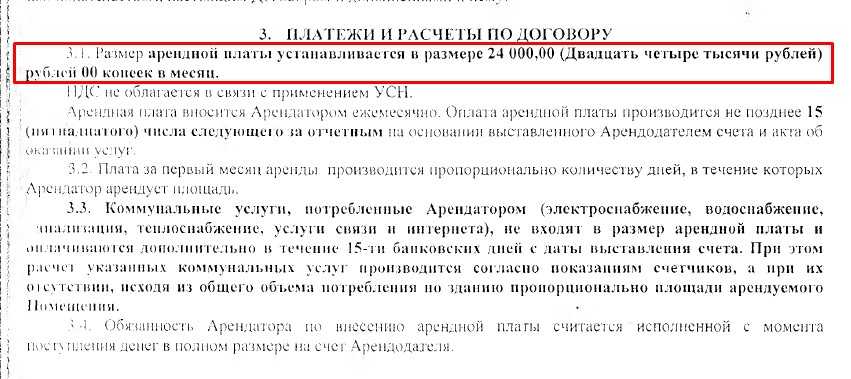

Например, между организациями «Альфа» (арендодатель) и «Омега» (арендатор) заключен договор аренды нежилых помещений общей площадью 200 кв. м. Условиями договора предусмотрено, что арендатор ежемесячно уплачивает арендную плату в размере 33 400 руб. (фиксированный платеж) и сумму, эквивалентную стоимости коммунальных услуг (горячего и холодного водоснабжения, отопления, энергоснабжения), потребленных арендатором (переменный платеж). Указанная сумма определяется на основании счета, выставляемого арендодателем с приложением копий счетов коммунальных служб.

При использовании второго способа переменная часть, т.е. стоимость коммунальных услуг, может изменяться каждый месяц в зависимости от изменения тарифов или величины потребляемых услуг, что исключает экономические потери как у арендодателя, так и у арендатора. При этом положения <п. 3 ст. 614 ГК РФ о недопустимости пересмотра арендной платы чаще одного раза в год не нарушаются (дополнительно об этом см. п. 11 Информационного письма Президиума ВАС РФ от 11.01.2002 N 66).

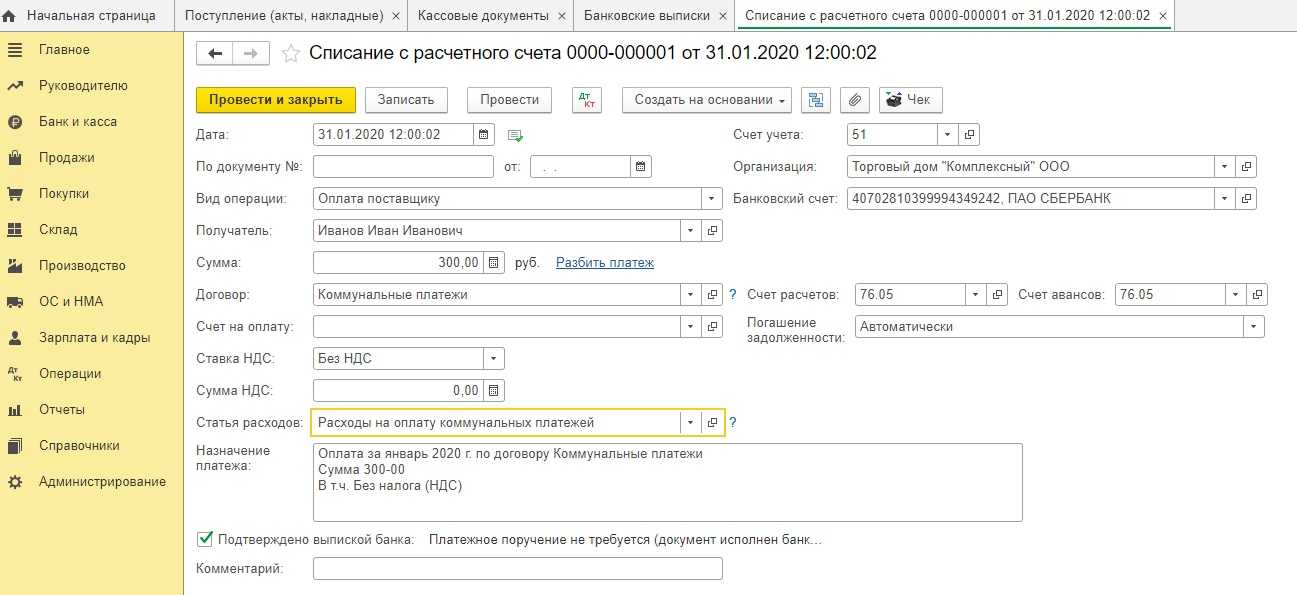

Пошаговая инструкция

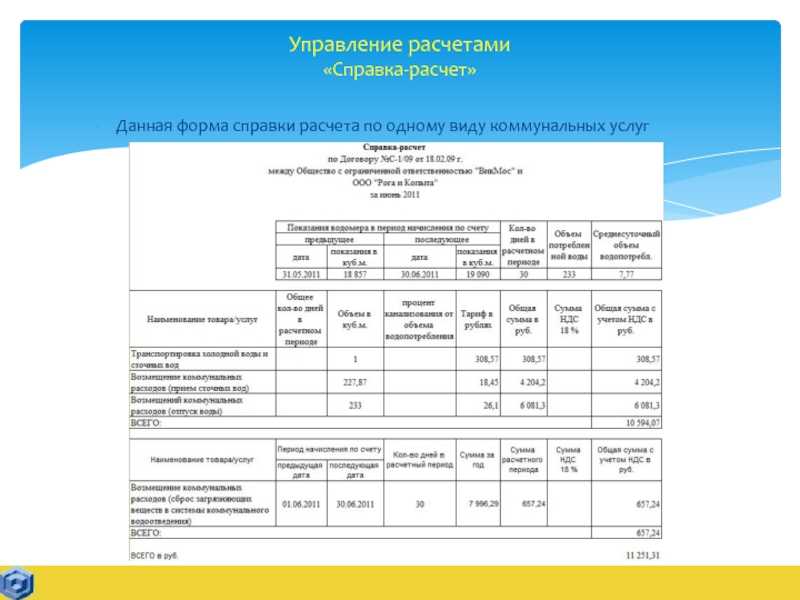

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 31 марта | 26 | 76.09 | 30 000 | 30 000 | 30 000 | Учет затрат на собственные коммунальные услуги | Поступление (акт, накладная, УПД)- Услуги (Акт, УПД) |

| 76.09 | 76.09 | 20 000 | 20 000 | 20 000 | Учет задолженности арендатора на часть коммунальных услуг | ||

| 19.04 | 76.09 | 10 000 | 10 000 | Принятие к учету НДС | |||

| 31 марта | — | — | 10 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 31 марта | 76.09 | 19.04 | 4 000 | 4 000 | Учет задолженности арендатора в части НДС | Списание НДС | |

| 31 марта | 68.02 | 19.04 | 6 000 | Принятие НДС к вычету в части собственных коммунальных услуг | Формирование записей книги покупок | ||

| — | — | 6 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| 31 марта | 000 | 91.01 | 24 000 | Учет доходов от компенсации коммунальных услуг в НУ | Операция, введенная вручную — Операция | ||

| 91.02 | 000 | 24 000 | Учет расходов от коммунальных услуг арендатора в НУ | ||||

| 05 апреля | 76.09 | 51 | 60 000 | 60 000 | Перечисление оплаты поставщику коммунальных услуг | Списание с расчетного счета — Оплата поставщику | |

| 10 апреля | 51 | 76.09 | 24 000 | Поступление компенсации от арендатора | Поступление на расчетный счет — Прочее поступление |

Как правильно составить договор аренды

Собственник квартиры может составить несколько договоров с арендатором квартиры. В первом необходимо прописать все нюансы по пользованию недвижимостью, срокам и сумме арендой платы за определенный срок.

Собственник квартиры может составить несколько договоров с арендатором квартиры. В первом необходимо прописать все нюансы по пользованию недвижимостью, срокам и сумме арендой платы за определенный срок.

Во втором договоре прописать порядок внесения коммунальных платежей. Это может быть фиксированная сумма, которую арендатор также ежемесячно будет передавать собственнику квартиры, а тот вносить платеж по квитанции. Второй вариант – арендатор самостоятельно будет вносить платежи по квитанциям. В этом случае договор должен содержать дополнительный пункт, в котором будет прописано, что собственник квартиры выступает в качестве посредника.

Другими словами, арендатор обязуется своевременно перечислять арендодателю сумму коммунальных платежей, а тот, в свою очередь, будет вносить платежи по квитанциям. В договоре обязательно должен содержаться пункт с датами проведения перечисления сумм за коммунальные услуги на счет собственника квартиры.

Можно заключить договор с обозначением двух сумм – основной – за аренду и дополнительной – за коммунальные услуги, но в этом случае велик риск того, что сделку могут признать ничтожной.

С получаемой прибыли он будет самостоятельно оплачивать коммунальные платежи и вписывать их в графу «внереализационных расходов».

Учет платежей у арендодателя

Существует два варианта оплаты услуг арендодателем:

- Платежи входят в состав платы за помещение.

- Плата за услуги компенсируется арендатором.

Учет в этих двух случаях будет выполняться по-разному.

Платежи входят в плату за аренду

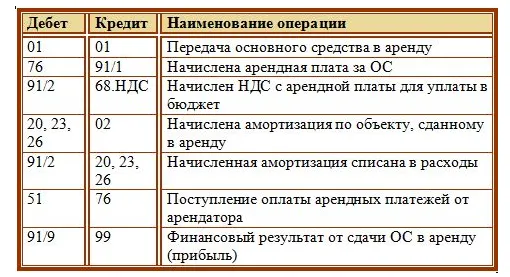

Арендодатель будет сам совершать платежи на основании счетов-фактур. Они будут входить в состав расходов. Порядок учета определяется тем, является ли предоставление помещений в аренду главной деятельностью компании-арендодателя. Если это основная деятельность, платежи включаются в расходы по обычным направлениям деятельности. В обратном случае они входят в операционные траты. Проводки арендодателя будут следующими:

- ДТ62 КТ90/1. Прибыль от сдачи объекта в аренду.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ26 КТ60. Траты на оплату услуг.

- ДТ19 КТ60. НДС, предъявленный коммунальной службой.

- ДТ86 КТ19. Принятие НДС к вычету.

- ДТ90/2 КТ26. Списание стоимости ресурсов.

- ДТ60 КТ51. Оплата услуг.

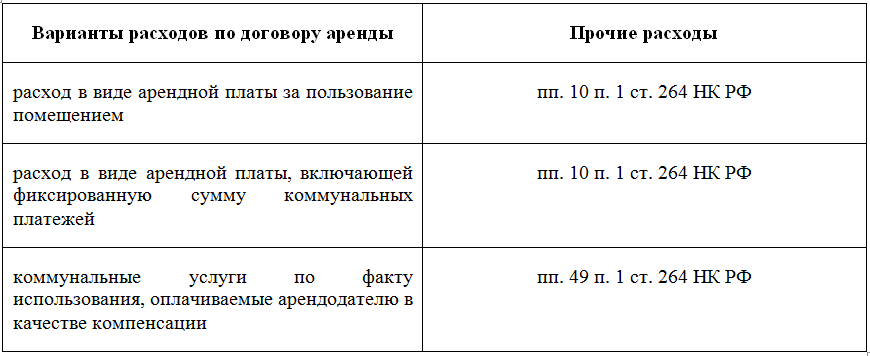

Если сдача помещений в аренду является основной формой деятельности, расходы на основании пункта 1 статьи 254 НК РФ входят в материальные траты. Если же это не главная деятельность, траты могут входить или в прочие расходы (пункт 1 статьи 264 НК РФ), или во внереализационные расходы (пункт 1 статьи 265 НК РФ).

ВАЖНО! Налоговые органы полагают, что компенсация, полученная от арендатора, считается поступлением, связанным с предоставлением услуг по аренде. Эти поступления будут умножать налоговую базу по НДС на основании пункта 1 статьи 162 НК РФ

Компания, предоставляющая помещение, может принимать к вычету НДС, переведенный коммунальным структурам, в полном объеме.

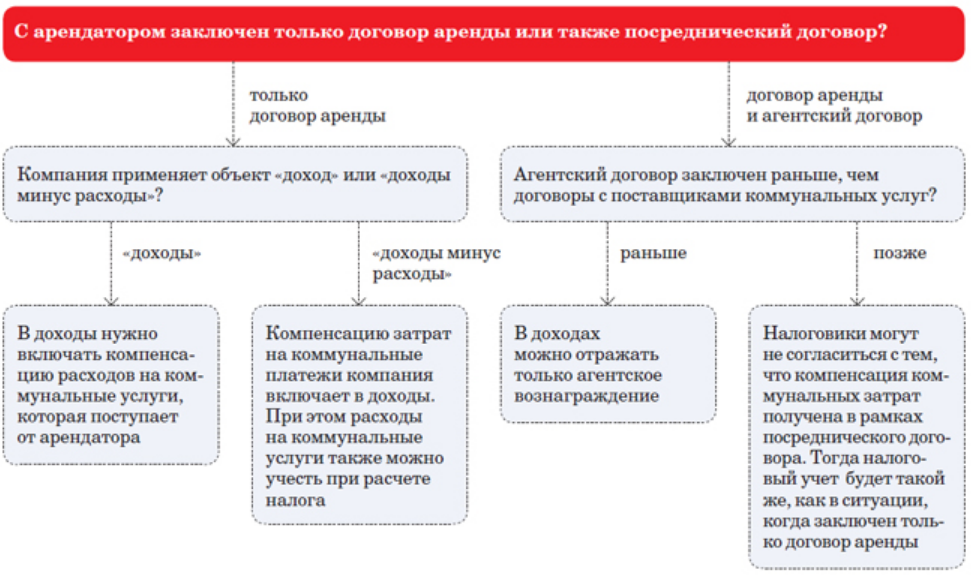

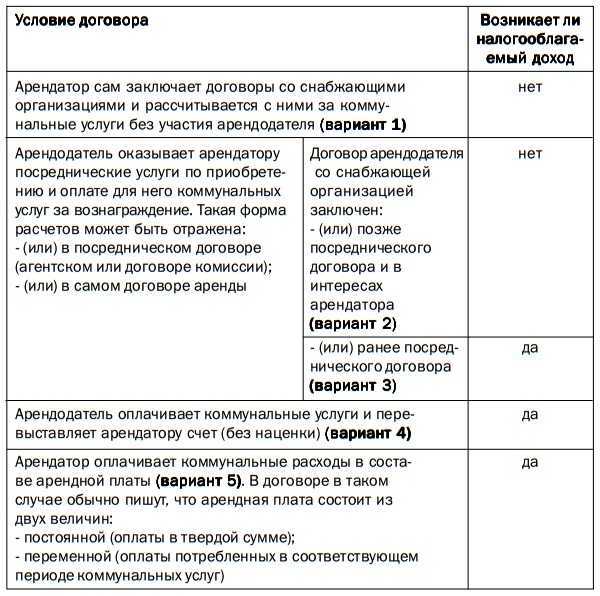

Какой порядок расчетов предусмотрен договором аренды

Возможные варианты приведены в таблице.

| Условие договора | Возникает ли налогооблагаемый доход | |

| Арендатор сам заключает договоры со снабжающими организациями и рассчитывается с ними за коммунальные услуги без участия арендодателя (вариант 1) |

Нет | |

|

Арендодатель оказывает арендатору посреднические услуги по приобретению и оплате для него коммунальных услуг за вознаграждение. Такая форма расчетов может быть отражена:

|

Договор арендодателя со снабжающей организацией заключен: | Нет |

| Да | ||

| Арендодатель оплачивает коммунальные услуги и перевыставляет арендатору счет (без наценки) (вариант 4) |

Да | |

| Арендатор оплачивает коммунальные расходы в составе арендной плат ып. 2 ст. 614 ГК РФ (вариант 5). В договоре в таком случае обычно пишут, что арендная плата состоит из двух величин:

|

Дап. 1 ст. 346.15 НК РФ |

Рассмотрим подробнее плюсы и минусы этих вариантов.

Что входит в коммунальные услуги

В законодательстве нет чёткого разделения, кто должен платить за коммунальные услуги съемного жилья, — собственник или арендатор. Но ГК РФ закрепляет обязанности по содержанию арендованного имущества. По второму пункту статьи 616Обязанности сторон по содержанию арендованного имущества», арендатор обязан бережно относиться к жилью и нести расходы по его содержанию, если иное не предусмотрено договором аренды.

Сначала следует разобраться, какой перечень услуг входит в понятие «коммуналка. Каждый месяц собственник помещения получает счета от поставщиков коммунальных услуг. В эти платежи входят:

- газоснабжение;

- электричество;

- водоснабжение;

- водоотведение;

- централизованное отопление.

Важно, что услуги делятся на жилищные и коммунальные.

Жилищные услуги включают в себя управление домом, его содержание и ремонт. Сюда относятся, например, уборка лестницы, ремонт почтового ящика или замена труб. Собственники квартир могут выбрать, кто именно будет предоставлять им жилищные услуги, — управляющая компания или ТСЖ.

К коммунальным услугам относится снабжение дома ресурсами. Обычно их предоставляют монополисты, замену которым выбрать нельзя. Например, только городской водоканал может поставлять воду, а единственная в муниципалитете сбытовая компания — электричество.

Кто должен оплачивать коммунальные платежи

Жилищный кодекс РФговорит следующее: «Обязанность по внесению платы за жилое помещение и коммунальные услуги возникает у собственника помещения с момента возникновения права собственности на такое помещение с учётом правила, установленного настоящего Кодекса».

Если просто, то это можно трактовать так: платить за коммунальные услуги и обслуживание помещения обязан собственник. Это включает в себя и оплату потребляемых услуг, и общедомовые взносы — например, на капитальный ремонт.

Если у помещения несколько собственников, то обязательство по оплате распределяется между ними в соответствии с долей владения.

Коротко о главном

- Кроме электричества, воды и газа, в коммунальные платежи могут входить взносы на капитальный и текущий ремонт, содержания жилья и вывоз мусора. Собственнику и арендатору перед заключением договора следует определиться, кто и за что платит. Чаще всего коммунальные платежи лежат на арендаторе, а жилищные издержки — на собственнике.

- Сторонам нужно обсудить, как будет рассчитываться сумма коммуналки. Можно договориться о фиксированной сумме в дополнение к плате за аренду или плавающей — по счетам от ЖКХ.

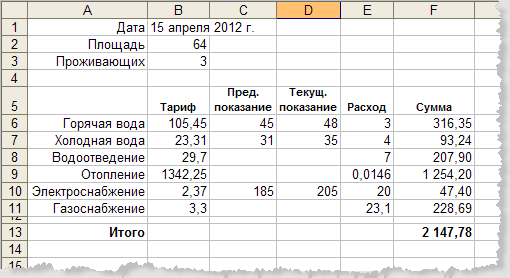

- Если в квартире живёт несколько человек, плата за коммуналку каждого жильца может рассчитываться на основании показаний счётчиков, площади арендуемого помещения, числа проживающих людей или даже суммарной мощности бытовых приборов.

- Оговорённые условия оплаты коммунальных услуг необходимо закрепить документально одним из трёх способов: в основном договоре аренды, в дополнительном соглашении или в отдельном агентском договоре. Последние два варианта предпочтительнее, так как в отдельных документах можно подробно расписать условия возмещения коммунальных платежей.

- После подписания договора собственнику нужно позаботиться о налоговой декларации дохода с возмещения коммунальных услуг. Если наниматель ежемесячно платит фиксированную сумму за коммуналку без счётчиков, то этот доход облагается налогом в 13%. Если арендатор каждый месяц оплачивает коммунальные услуги по счётчикам, то эта сумма по закону не считается доходом собственника и не облагается налогом.

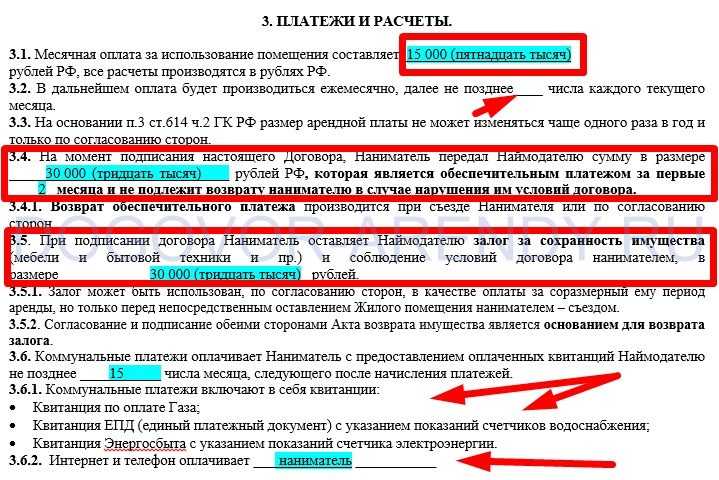

Что необходимо вносить в договор

Договор аренды правильнее называть договором найма жилого помещения. Такое соглашение включает обязательные пункты, без которых оно будет недействительным, и дополнительные, которые облегчают жизнь собственнику и арендатору.

К обязательным пунктам относятся:

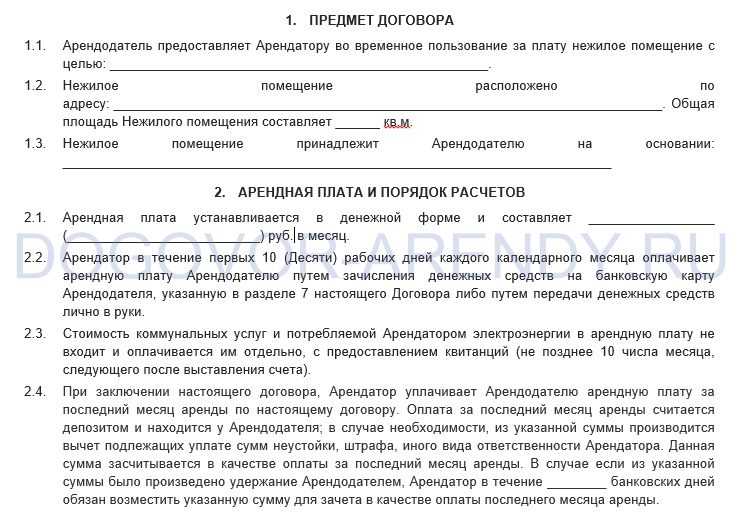

Предмет договора — важно понятно указать, какое имущество передается в аренду. Для недвижимости это кадастровый номер, номер записи в ЕГРН и адрес квартиры.

Стороны договора — арендодатель и арендатор

Арендодателем может быть человек и организация, представитель собственника. Если собственник изменился, договор аренды продолжает действовать до момента его расторжения. Арендатор — тот, кто пользуется жильем и вносит платежи за него.

Срок действия договора. Если в договоре не прописать срок окончания аренды, она прекратится после предупреждения о расторжении договора одной из сторон. Предупредить об этом нужно за три месяца до предполагаемого срока.

Особенности оплаты. Размер платы стороны определяют самостоятельно. Если эта сумма в соглашении не указана, то при спорах в суде за основу будут брать средние показатели по рынку аренды. В разделе договора о цене должно быть четко указано, когда и как платить. Дополнительно в договоре можно прописать, что арендатор оплачивает коммунальные платежи.

Стоимость аренды можно изменять в допсоглашениях к договору найма.

Права и обязанности сторон. Арендодатель в оговоренное время обязан передать жилье в пригодном для использования состоянии арендатору. Собственник также должен исправлять неуказанные недостатки жилья и проводить капремонт.

Количество жильцов с указанием Ф. И. О. каждого. Так собственник будет знать точное число жильцов и снизить риски того, что квартира превратится в общежитие и ремонт в ней быстро «износится».

Арендодатель также обязан предупредить, что у кого-то еще есть право на сдаваемое имущество. Например, он с семьей во время приезда из другого города может жить в квартире необходимое время.

Арендатор вправе требовать исполнения этих обязанностей от собственника жилья через суд.

Сам квартиросъемщик обязан обеспечить сохранность имущества, соблюдать санитарные нормы и правила пожарной безопасности, оплачивать коммунальные платежи, если в договоре прописана такая обязанность.

Ответственность по договору найма. За недобросовестное исполнение своих обязанностей виновник заплатит пени, штрафы или неустойки. Стороны договора также могут прописать дополнительные способы исполнять свои обязательства.

Что делать, если арендатор не платит за услуги, прописанные в договоре

Если арендатор не оплачивает коммунальные услуги, прописанные в договоре, арендодатель имеет полное право расторгнуть договор аренды досрочно в одностороннем порядке.

В этом случае необходимо составить письменную претензию на имя квартиросъемщика и отправить ее заказным письмом. Если в течение указанного вами срока на претензию так и не поступило ответа, обратитесь в районный суд по месту нахождения квартиры.

Прикрепите к исковому заявлению копию договора найма, выписки с банковских счетов и квитанции ЖКУ.

Дождитесь решения суда и с исполнительным листом обратитесь к судебным приставам. Они взыщут необходимую сумму со счетов арендатора.

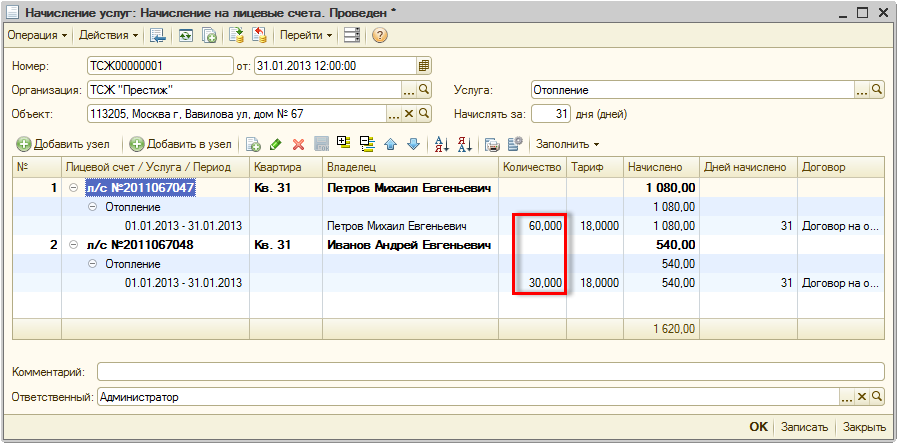

Особенности бухучета коммунальных платежей

Объем использованных коммунальных ресурсов определяется исходя из показаний счетчиков. Если счетчики в помещении отсутствуют, объем оказанных услуг рассчитывается исходя из законов. По каждому коммунальному ресурсу создан свой нормативный акт.

Как при УСН учесть коммунальные платежи?

К примеру, для услуг отопления актуален ФЗ №190 «О теплоснабжении» от 27 июля 2010 года. Если представители фирмы не согласны с начисленным объемом ресурсов, они могут обратиться в структуру, занимающуюся снабжением ресурсов. Если эта структура согласится с претензиями фирмы, будет сформирован документ с измененными данными. На основании этого документа компания выставляет корректировочную счет-фактуру.

Коммунальные платежи учитываются на счете 60. В рамках учета фигурируют эти проводки:

- ДТ60 КТ51. Перечисление платежа.

- ДТ60/1 КТ51. Проводка применяется в том случае, если в соглашении со снабжающей организацией прописано условие о предварительной оплате. Выполняется на размер аванса.

- ДТ60 КТ60 субсчет «Аванс». Эта проводка используется в связке с предыдущей. Она актуальна тогда, когда компания получила квитанции. Долг по платежам погашается авансом, переведенным ранее.

Проводки выполняются на основании соглашения об оказании коммунальных услуг, квитанций.

Как арендатору учитывать возмещение по договору аренды коммунальных платежей: расходов на электроэнергию и иных эксплуатационных расходов?

Можно ли включить коммуналку в арендную плату?

При желании, коммунальные платежи также можно внеси в договор аренды, прописав сумму коммуналки фиксированной цифрой. Закон этого делать не обязывает, но участник сделки по обоюдному согласию могут поступить таким образом.

Большим плюсом данного метода является то, что обе стороны получают возможность вести постоянный контроль за своевременностью оплаты ресурсоснабжающим организациям.

При этом не обязательно продумывать дополнительные методы контроля оплаты за коммуналку. Арендатор ежемесячно до указанной в договоре даты будет передавать или перечислять всю требуемую сумму на счет собственника квартиры.

В том случае, если коммунальные услуги подорожают, собственник может поднять платеж до необходимого размера, но сделать он это может только на условиях, прописанных в договоре. Если в нем обозначено, что это можно сделать раз в год в августе, поднять платеж в апреле не получится.

В том случае, если коммунальные услуги подорожают, собственник может поднять платеж до необходимого размера, но сделать он это может только на условиях, прописанных в договоре. Если в нем обозначено, что это можно сделать раз в год в августе, поднять платеж в апреле не получится.

Серьезным минусом такого варианта является то, что арендатор может использовать ресурсы сверх меры, что приведет к значительному удорожанию данной услуги. Особенно сложно подстроиться под зимний период, когда к прочим коммунальным благам добавляется отопление.

Если в доме стоят теплосчетчики, то сумма за тепло будет зависеть напрямую от потребленного объема. Но в зависимости от температуры на улицы эти объемы месяц от месяца могут значительно отличаться.

По этим причинам собственник и арендатор чаще всего выбирают вариант, при котором последний ежемесячно перечисляет собственнику сумму за потребленные коммунальные платежи в соответствии с квитанциями. Этот вариант позволяет избежать недоплат и просрочек со стороны арендатора, и гарантирует оплату коммунальных платежей в полном потребленном объеме.

Плюсы такого варианта:

- прозрачность всех финансовых операций;

- арендатор полностью уверен в своевременности поступления платежей;

- доход собственника квартиры остается фиксированным, не меняющимся от размера коммуналки;

- квартирант получает возможность самостоятельно контролировать потребляемые коммунальные услуги.

При этом получаемая от арендатора сумма будет в полном объеме приниматься как доходная часть и учитываться при расчете налога на доход.

Коммунальные платежи включены в арендную плату

Если арендодатель получает возмещение коммунальных услуг от арендатора в составе арендной платы, эту операцию отразите как получение дохода от аренды (п. 5 и 7 ПБУ 9/99). Помимо документов, связанных с расчетом по арендной плате (например, актов), для документального оформления данного способа расчетов могут потребоваться счета коммунальных служб. Эти документы подтвердят размер компенсируемых расходов.

Затраты арендодателя на коммунальные услуги и поставку энергии в бухучете нужно учесть в зависимости от того, является ли сдача имущества в аренду для организации отдельным видом деятельности или нет .

Если сдача имущества в аренду является отдельным видом деятельности организации, то стоимость коммунальных услуг учтите в составе расходов по обычным видам деятельности (п. 5 ПБУ 10/99). При этом в учете сделайте проводку:

Дебет 20 Кредит 76 (60) – включена в расходы стоимость коммунальных услуг по объекту аренды (на основании счета коммунальных служб).

Если сдача имущества в аренду не является отдельным видом деятельности организации, то стоимость коммунальных услуг, приходящихся на объект аренды, учтите в составе прочих расходов (п. 11 ПБУ 10/99). При отражении в бухучете стоимости коммунальных расходов сделайте проводку:

Дебет 91-2 Кредит 76 (60) – включена в расходы стоимость коммунальных услуг по объекту аренды (на основании счета коммунальных служб).

Такой порядок следует из Инструкции к плану счетов (счета 20, 91, 76, 60).

Ситуация: как арендодателю отразить в бухучете операции, связанные с возмещением стоимости коммунальных услуг от арендатора? Арендатор компенсирует стоимость коммунальных платежей по отдельному счету.

Когда арендодатель получает от арендатора компенсацию коммунальных услуг, то такая операция признается возмездным оказанием услуги по перечислению коммунальных платежей (ст. 779 ГК РФ, п. 7 ПБУ 9/99). В бухучете отразите ее так:

Дебет 76 (62) Кредит 91-1 – отражены прочие доходы от реализации услуг.

Такой порядок следует из Инструкции к плану счетов.

Основанием для данной записи должен послужить документ, подтверждающий факт оказания услуг (например, выставляемый арендатору счет на оплату коммунальных услуг) (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Данная точка зрения об отражении расчетов по возмещению коммунальных платежей через счета учета финансовых результатов была высказана в письмах Минфина России от 12 мая 2000 г. № 04-05-11/40 и от 13 сентября 2000 г. № 04-02-04/1. Хотя в них содержатся ссылки на старый План счетов, выводы, приведенные в этих документах, можно распространить и на новый порядок отражения операций на счетах бухучета.

Наряду с доходами в бухучете нужно отразить и расходы – то есть стоимость коммунальных услуг, возмещаемых арендатором. Соответственно, эти суммы нужно учесть в составе прочих расходов (п. 11 ПБУ 10/99). При отражении расходов в учете сделайте проводку:

Дебет 91-2 Кредит 76 (60) – включена в расходы стоимость коммунальных услуг по объекту аренды (на основании счета коммунальных служб).

Пример отражения в бухучете арендодателя операций, связанных с возмещением стоимости коммунальных услуг от арендатора (на основании отдельного счета)

ЗАО «Альфа» в январе сдало в аренду помещение в принадлежащем ей здании.

В соответствии с заключенным договором арендатор компенсирует арендодателю стоимость коммунальных платежей, приходящихся на это помещение. Стоимость коммунальных платежей не входит в состав арендной платы и оплачивается на основании отдельного счета, выставленного арендодателем.

В феврале общая стоимость коммунальных платежей по зданию, принадлежащему «Альфе», составила 12 000 руб. (в т. ч. НДС – 1830 руб.). Из них на арендованное помещение приходится 3300 руб. (в т. ч. НДС – 503 руб.). Арендатор оплатил стоимость коммунальных услуг в марте.

В бухучете организации сделаны следующие записи.

Дебет 26 Кредит 60 – 7373 руб. ((12 000 руб. – 1830 руб.) – (3300 руб. – 503 руб.)) – включена в расходы стоимость коммунальных услуг, приходящаяся на арендодателя;

Дебет 19 Кредит 60 – 1327 руб. (1830 руб. – 503 руб.) – отражен входной НДС по коммунальным платежам, подлежащий вычету;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1327 руб. – принят к вычету входной НДС со стоимости коммунальных услуг;

Дебет 76 Кредит 91-1 – 3300 руб. – предъявлена арендатору к возмещению стоимость потребленных им коммунальных услуг;

Дебет 91-2 Кредит 60 – 3300 руб. – списана на расходы стоимость коммунальных услуг, предъявленных арендатору (на основании счета коммунальных служб).

Дебет 51 Кредит 76 – 3300 руб. – получена компенсация от арендатора.

Коммунальные услуги

Договоры с энергоснабжающими организациями, как правило, заключают арендодатели. Поэтому именно на их адрес выставляют счета по коммуналке. А арендаторы потом компенсируют эти затраты. Есть несколько вариантов такой компенсации.

Включить стоимость услуг в арендную плату. Именно такое условие является наиболее выгодным для расчета налогов. Ведь в этом случае ваша компания сможет заявить вычет НДС с полной суммы арендной платы без каких-либо сложностей.

При этом можно установить твердую ставку аренды. Либо прописать, что арендная плата состоит из двух частей: фиксированной и переменной, которая зависит от потребленных арендатором услуг. Но для вычета НДС и учета расходов необходима первичка, подтверждающая расчет переменной части арендной платы. Это может быть акт или справка-расчет с приложением копий счетов поставщиков коммунальных услуг. Поэтому в договоре установите обязанность контрагента предоставлять такой документ.

Перечислять оплату за коммунальные услуги отдельно от арендной платы. В этом случае вычет с коммунальных платежей заявить не получится. Ведь налоговики считают, что арендодатель не должен перевыставлять счета-фактуры на коммунальные услуги. Более того, включить эту сумму НДС в расходы чиновники тоже не разрешают (письмо Минфина России от 14 мая 2008 г. № 03-03-06/2/51).

Хотя судьи считают, что компания может принять НДС к вычету по счету-фактуре арендодателя (постановление Президиума ВАС РФ от 25 февраля 2009 г. № 12664/08). Но чтобы не спорить с налоговиками, лучше включить коммуналку в арендную плату.

Добавим, что еще можно заключить агентский договор, по которому арендодатель приобретает для компании коммунальные услуги. Либо включить такое условие в договор аренды помещения. Но в этом случае также возможны претензии налоговиков.

Дело в том, что агент должен заключать сделки исключительно в интересах принципала (письмо Минфина России от 21 января 2013 г. № 03-11-06/2/07). А в данной ситуации получается, что договоры с поставщиками коммунальных услуг арендодатель заключил еще до того, как ваша компания дала ему такое поручение. Поэтому не исключено, что налоговики посчитают посредническую схему фиктивной и заявят, что арендодатель неправомерно перевыставлял вам счета-фактуры.

Суть проблемы

Сложности при налогообложении расходов на коммунальные услуги у арендатора возникают из-за того, что прямые договоры с коммунальщиками, как правило, заключает арендодатель (собственник помещения). Поэтому именно ему и выставляют документы соответствующие службы. Арендатор же никаких бумаг от продавцов указанных услуг не получает. Значит, учет коммунальных затрат при определении налогооблагаемой прибыли оказывается под вопросом.

Тем не менее возможность включать издержки по обслуживанию помещения в налоговые расходы у арендатора есть. Если, конечно, своевременно позаботиться о правильном оформлении арендных отношений и запастись необходимым подтверждением коммунальных расходов.

Вывод

Нанимателю и собственнику перед заключением договора аренды нужно определиться, за какие именно коммунальные услуги будет платить арендатор. Чаще всего наниматели возмещают стоимость электроэнергии, водоснабжения, газоснабжения, водоотведения и отопления. По договорённости к этому списку может добавиться плата за интернет и телефонную связь.

Далее нужно детально обсудить, каким образом будет рассчитываться сумма коммуналки

Есть два основных способа расчёта — договориться о фиксированное ежемесячной сумме оплаты коммунальных услуг исходя из опыта сторон или решить, что арендатор будет каждый месяц оплачивать сумму «коммуналки по счетам от поставщиков.

Обговорённые условия оплаты коммунальных услуг необходимо закрепить документально одним из трёх способов: в договоре аренды, в отдельном соглашении или в агентском договоре.

Важноне забыть проверить, все ли нюансы возмещения коммуналки прописаны в документах.

После подписания договора собственнику нужно позаботиться о налоговой декларации дохода с возмещения коммунальных услуг. Если наниматель ежемесячно платит фиксированную сумму за «коммуналку, то этот доход должен подаваться в декларацию

Если арендатор каждый месяц оплачивает коммунальные услуги по счетам от поставщиков, то эта сумма по закону не считается доходом собственника и не облагается налогом.