Как получить патент на 2022 год?

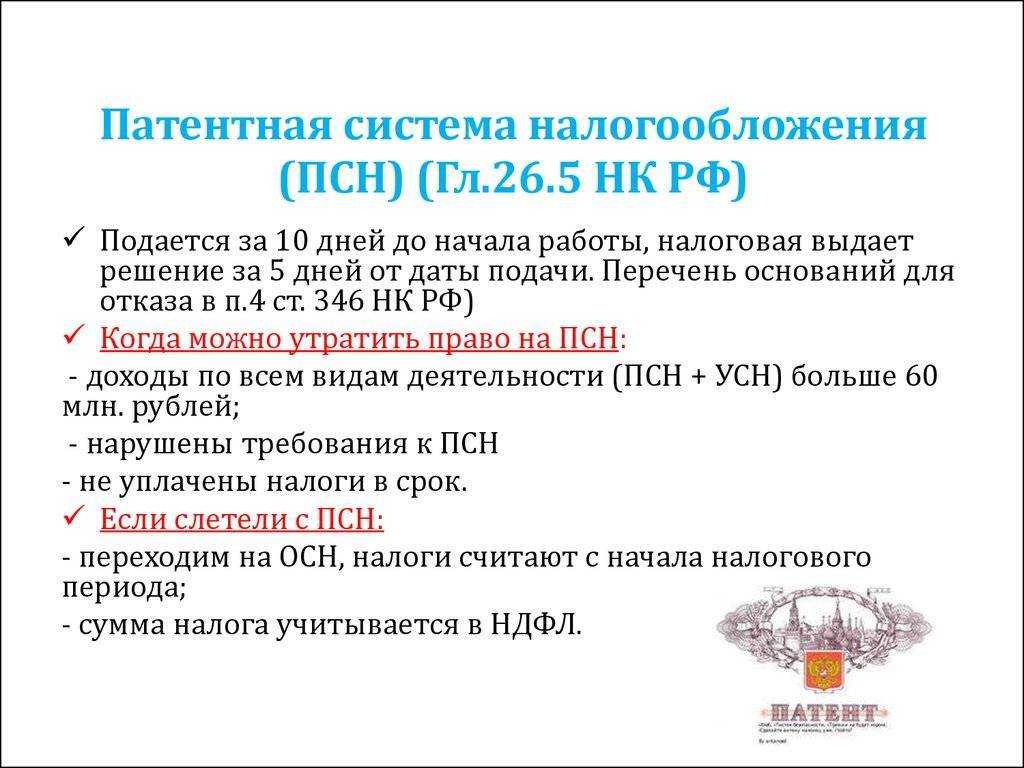

Предпринимателям, кроме всего прочего, стоит учесть, что подать заявление на ПСН в 2022 году можно лишь выполнив следующие условия:

|

Условия |

Уточнения |

|

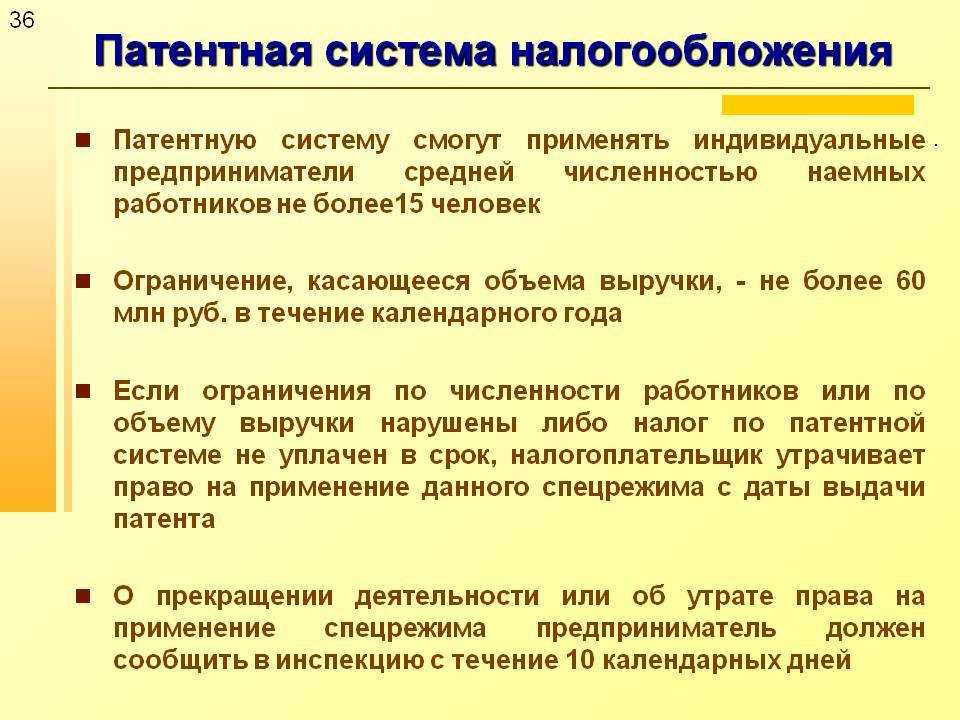

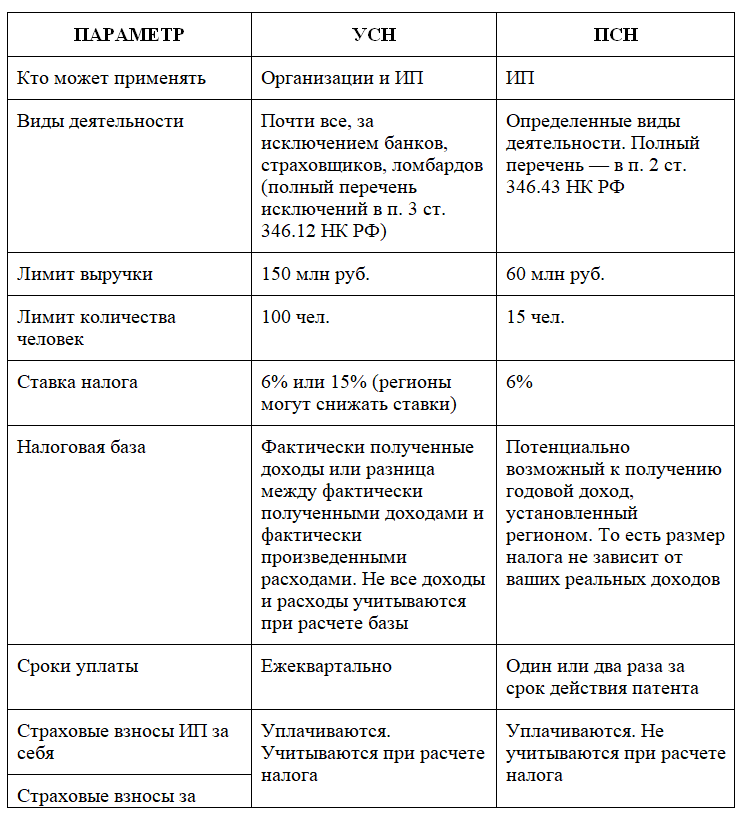

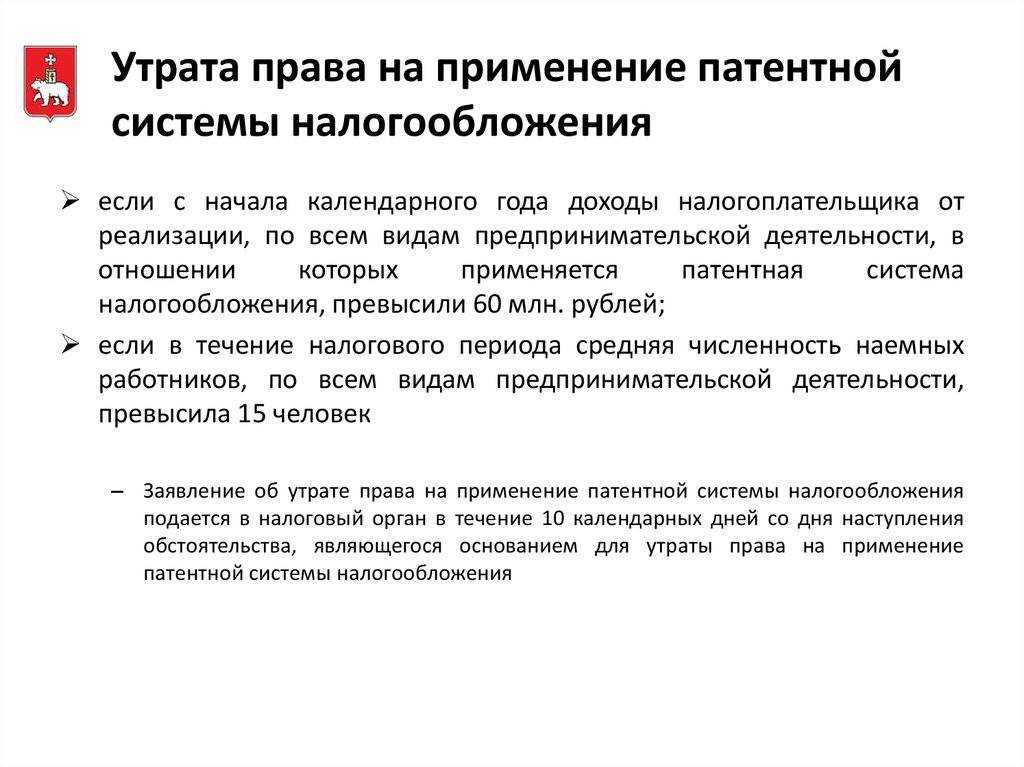

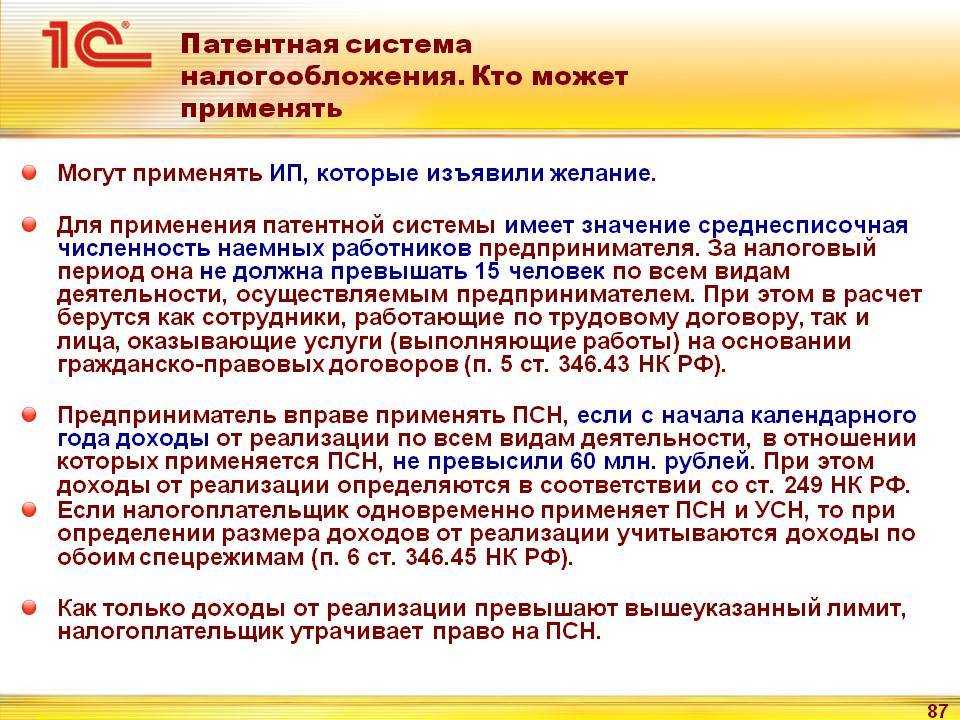

Число работников — 15 человек |

Количество наемных рабочих ИП строго не должно превышать 15 человек. Учитываются все рабочие по всем видам деятельности. |

|

Доходы за год не выше 60 млн рублей |

Если сумма доходов ИП превысит 60 млн рублей за год, он не сможет воспользоваться патентной системой. |

|

Деятельность предприятия |

Налоговая служба четко регламентирует список деятельностей, для которых доступно получение патента (ст. 346.43). Однако региональные власти могут вносить свои корректировки в этот список, но зачастую он совпадает с федеральным.Пониженная ставка, равная 15 процентам (10 из которых предназначены для пенсионного страхования, а 5 для медицинского), будет применяться к выплатам для сотрудников, заработная плата которых превышает минимальный размер оплаты труда. |

Инвалиды 2 группы : размер пенсии и выплат, перечень льгот

Новые виды деятельности на ПСН

Одно из главных нововведений, которое вступит в силу с 1 января 2021 года, заключается в фактической отмене закрытого перечня видов деятельности, в отношении которых может применяться ПСН. По новым правилам конкретные сферы применения ПСН определят сами регионы. В НК РФ же (будущая редакция п. 2 ст. 346.43) закрепляется примерный перечень видов деятельности, подпадающих под патент, на который региональные власти могут ориентироваться при принятии собственных законов о применении ПСН. Данный перечень, закрепленный в НК РФ, является открытым, и регионы могут его дополнять и изменять по собственному усмотрению.

При этом даже в ориентировочный, приблизительный перечень, установленный на федеральном уровне, были добавлены новые виды деятельности. В частности, к видам деятельности, подпадающим под ПСН, были отнесены следующие:

- деятельность стоянок для транспортных средств;

- услуги по уходу за домашними животными;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

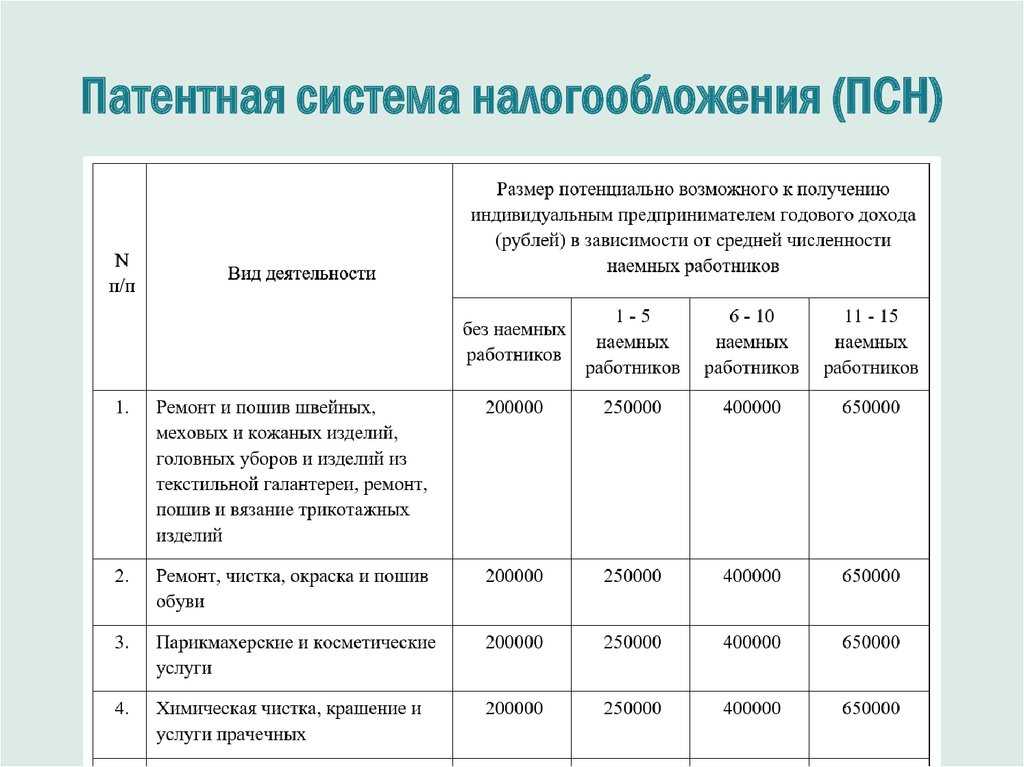

Стоимость патента не зависит от фактически полученного предпринимателем дохода. Размер оплаты определяется как умножение потенциально возможного размера дохода на ставку ПСН (6%).

Потенциально возможный доход зависит от субъекта РФ, вида деятельности и физического показателя — числа сотрудников или количества транспортных средств, грузоподъемности в тоннах, числа пассажирских мест, площади в кв.м., количества физических объектов.

На региональном уровне власти субъекта РФ определяют величину потенциального дохода, который приходится на единицу физического показателя. На сайте ФНС можно использовать специальный калькулятор для расчета стоимости патента.

Иногда в течение действия патента физический показатель может измениться — сотрудник уволится, ИП купит новый автомобиль и др. В связи с этим размер потенциального дохода может измениться. Кроме того, чиновники в течение года могут измерить величину потенциального дохода на единицу физического показателя или убрать ранее разрешенные для ПСН виды деятельности.

Когда надо ответить на требование

Как присылают требования. Требование из ИФНС может прийти по почте или электронно. А иногда его даже вручают лично: например, когда предпринимателя вызывают в налоговую и уже там отдают требование. У требований во время камеральной проверки есть свои особенности — о них расскажу ниже.

Если организация или ИП сдает отчетность через интернет, то требование придет электронно. Обычно, если предприниматель или компания ведет электронный документооборот, операторы ЭДО сами сообщают о требовании по смс или электронной почте, чтобы оно не потерялось.

Сроки на ответ. После того как пришло электронное требование, есть 6 рабочих дней, чтобы отправить квитанцию о приеме. Если этого не сделать, через 10 дней ИФНС заблокирует расчетный счет.

Когда налогоплательщик отправит квитанцию, начинает течь срок исполнения требования. Для представления документов это 5 или 10 рабочих дней, для пояснений — 5 рабочих дней. Этот срок указан в требовании. Все сроки считаются в рабочих днях.

Если требование пришло обычной почтой, оно считается полученным на шестой день после отправки. Возможные задержки на почте — проблема налогоплательщика.

Если налоговики вручают требование лично, то делают это под подпись — надо расписаться в экземпляре ИФНС, подтвердив, что вы требование получили. С этого момента начинает течь срок представления документов.

Получается, электронная отчетность дает налогоплательщику дополнительные 6 рабочих дней, чтобы подготовить ответ. Вот как это работает: когда получите электронное требование, можно открыть его, прочитать и скачать себе, но не отправлять сразу квитанцию о приеме — а сделать это строго на 6 рабочий день со дня получения требования. Если отправить квитанцию сразу же , начнет течь срок представления документов и дополнительных 6 рабочих дней не будет.

Вот так выглядит уведомление на электронную почту о том, что пришло электронное требование из налоговой

А это квитанция о приеме. Ее нужно отправить в ИФНС в течение 6 дней после дня, когда получите требование

Как продлить срок для ответа. Можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже чем на следующий рабочий день после дня, когда получите требование.

Просьба об отсрочке составляется по утвержденной ФНС форме — в виде уведомления о невозможности представить документы или информацию в срок

Можно отправить просьбу через интернет или отнести лично — важно, чтобы был документ, подтверждающий отправку: подпись инспектора, который принял уведомление, или квитанция оператора ЭДО

Основанием для отсрочки может быть командировка или болезнь руководителя. Или то, что налогоплательщику надо копировать много документов.

Предоставить отсрочку — право налоговой инспекции, а не обязанность. Поэтому отсрочку могут и не дать.

Виды деятельности, на которые можно получить патент

В 2023 году на патентной системе доступно 80 видов деятельности. Полный их список перечислен в пункте 2 статьи 346.43 НК РФ. Вот некоторые из них:

- парикмахерские и косметические услуги;

- изготовление и ремонт ключей, номеров для машин и указателей улиц;

- стирка и химчистка;

- услуги фотографии;

- ремонт техники и приборов;

- ремонт мебели и предметов домашнего обихода;

- ремонт и техобслуживание транспортных средств;

- грузоперевозки;

- реконструкция и ремонт зданий и сооружений;

- монтажные, электромонтажные, санитарно-технические и сварочные работы;

- дошкольное обучение и дополнительное обучение детей и взрослых;

- ветеринарные услуги;

- присмотр и уход за детьми и больными;

- услуги по переработке сельскохозяйственных продуктов;

- услуги дизайнера интерьеров и ландшафта;

- сдача в аренду жилых или нежилых помещений, земельных участков;

- услуги по уборке квартир и домов;

- сбор и заготовка леса;

- производство молочной продукции;

- услуги по приготовлению и доставке блюд;

- экскурсионные услуги;

- письменный и устный перевод;

- разработка компьютерного ПО.

Субъект РФ сам решает, по каким видам деятельности на своей территории он будет выдавать патенты. Эти виды должны быть указаны в соответствующем региональном законе.

ИП может заниматься несколькими видами деятельности. Для каждого из них нужно будет приобрести свой патент

Важно понимать, что наличие нескольких патентов не увеличит лимит количества сотрудников и годового дохода

Основные правила расчета подоходного налога для ИП

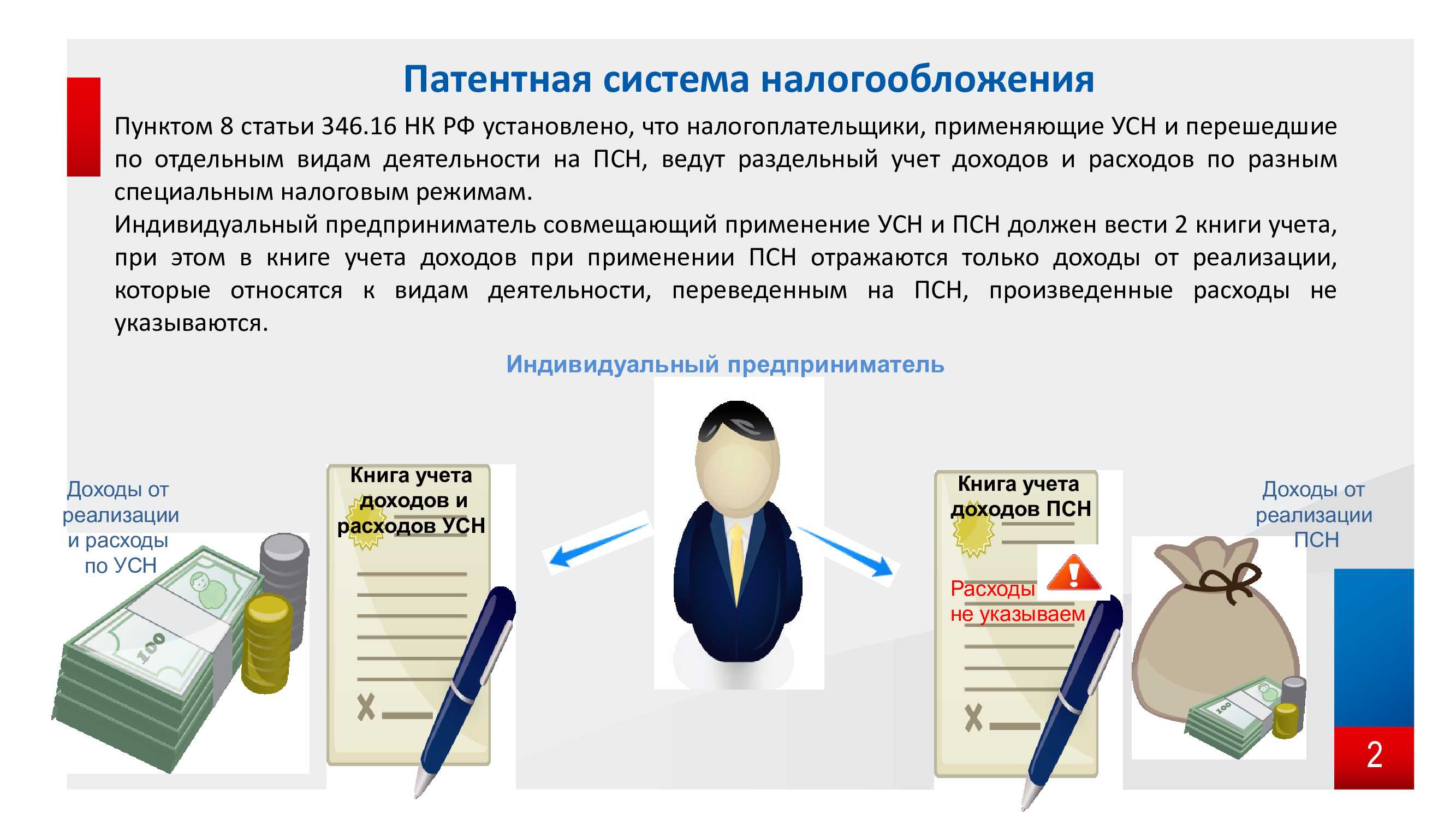

Для некоторых ИП отсутствие возможности применять УСН по услугам вызывает необходимость перехода на уплату подоходного налога. И для многих это новая и непонятная система. Давайте разберемся с основными правилами расчета подоходного налога для ИП:

Подоходный налог = Налоговая база (выручка от реализации + внереализационные доходы) – затраты документально подтвержденные или профессиональный вычет 20% от суммы налоговой базы – вычеты (стандартный: 135 руб. при сумме дохода менее 817 руб. и 40 руб. на одного ребенка или иждивенца, социальный, например на обучение, имущественный при строительстве жилья).

Основные правила расчета подоходного налога в 2022 году сохраняются. И в упрощенном виде форма расчета выглядит так:

(Доходы – расходы (или 20% профвычет))*16%. Таким образом, итоговая ставка налога составит 12,8%.

Право на применение профессионального вычета для ИП установлено п. 36 ст. 205 НК: «Вместо произведенных и документально подтвержденных расходов, непосредственно связанных с осуществлением предпринимательской, нотариальной деятельности, плательщики имеют право определить расходы в размере двадцать (20) % общей суммы подлежащих налогообложению доходов, полученных от осуществления ими предпринимательской, нотариальной деятельности. При определении налоговой базы подоходного налога с физических лиц такие расходы не могут учитываться одновременно с расходами, подтвержденными документально».

Плюс к данной сумме уплачиваются отчисления в ФСЗН, за 2021 год такая сумма составляет 1705,3 руб. и подлежит уплате до 01 марта 2022 года. Подоходный налог можно сочетать с НДС. При сумме до 500 000 руб. ИП вправе быть плательщиком НДС (может уплачивать, а может не уплачивать, а может в течение года уплачивать, а потом отказаться от уплаты НДС). От суммы 500 000 руб. ИП обязан исчислять и уплачивать НДС. При применении УСН и достижении суммы выручки в 500 000 руб. ИП становится плательщиком подоходного налога с НДС.

Напомню, в 2022 году не будет УСН с НДС.

Как подготовить ответ на требование налоговой?

Если вы получили требования налоговой о предоставлении дополнительных документов или разъяснений, и при этом запрос выглядит правомерным, на него придется давать ответ, причем в кратчайшие сроки *- по закону на это выделено до 5 рабочих дней. В зависимости от того, что именно требуется со стороны ФНС, ответ может включать в себя пояснения по тому или иному эпизоду, дополнительные документы, которые подтверждали бы те или иные факты и т. д. В некоторых случаях налоговики могут вызвать налогоплательщика лично для дачи пояснений – об этом также отдельно указывается в требованиях.

В большинстве случаев пояснения на требования налоговой готовятся в виде письма в произвольной форме. Содержание письма зависит от того, каковы причины запроса: если речь идет об ошибках в декларации, нужно или исправить ошибки и предоставить уточнённые отчетные данные, или написать, что при повторной проверке ошибки не были установлены, и декларация правильная. Если нужны разъяснения относительно использования налоговых льгот, получения вычета и т. д., необходимо предоставить доказательства, что вы действительно претендуете на эти льготы. В случае, если причиной обращения стали подозрительные сделки, необходимо предоставить максимально возможное количество подтверждений того, что сделка происходила именно на указанных вами условиях: это могут быть первичные бухгалтерские документы, выписки и т. д.

Далее документы могут быть направлены в ФНС заказным письмом, курьером, переданы в приемную лично, а также в электронной форме через кабинет налогоплательщика. Чтобы избежать проблем и ошибок при подготовке ответа на требования налоговиков, рекомендуется обратиться за юридической помощью. Грамотный юрист по налогам проанализирует законность требований, а также поможет составить ответ, который исключает возможность разночтений или неправильного трактования. В результате спорная ситуация будет быстро и эффективно улажена. Но лучше пользоваться услугами юриста при подготовке отчетности и при проведении проверок – это позволит минимизировать количество ситуаций, когда потребуется давать разъяснения и готовить дополнительные документы.

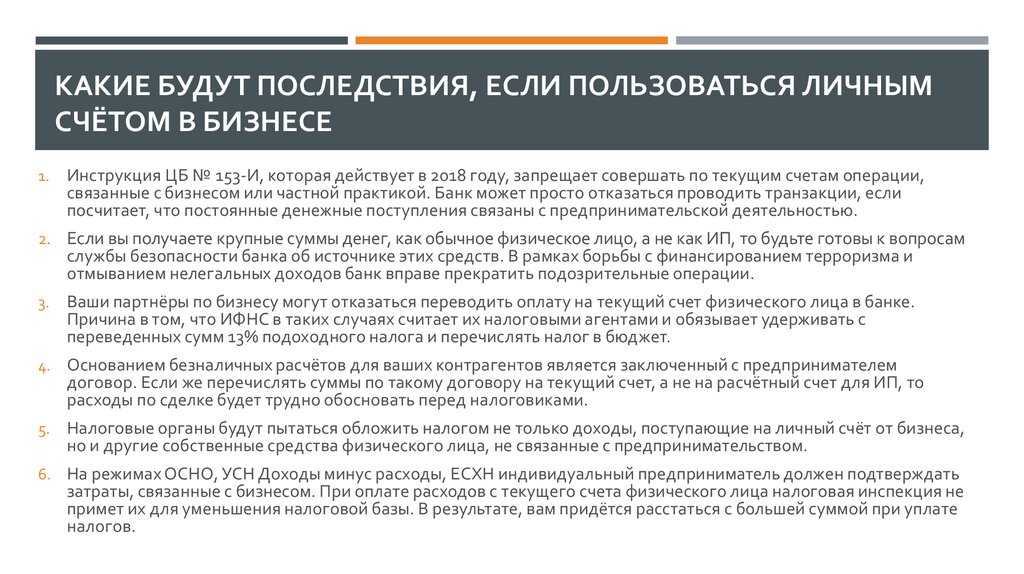

Доходы меньше поступлений по банку

Причина первая — вы вносили на счет личные деньги. Вы как ИП вправе в любой момент внести в бизнес собственные средства. И положить их на расчетный счет.

Сумму личных денег, которую вы внесли на счет, в доходы включать не нужно. И в Книге учета доходов и расходов ее не записывайте. Ведь когда вы внесли собственные средства в бизнес, никакой экономической выгоды при этом не получили.

В пояснительной записке укажите, сколько личных денег вы положили в банк за отчетный период. Напишите, что эту сумму вы не учли в облагаемых доходах на законных основаниях. Приложите к пояснительной записке копии банковских квитанций о принятых наличных, где стоит источник поступления — личные средства предпринимателя.

Образец пояснительной записки о расхождениях дан ниже.

Причина вторая — вы получили заемные средства. Суммы займов и банковских кредитов вы не включаете в облагаемые доходы. И не записываете в Книге учета. Причем как при общем режиме, так и при УСН (подп. 10 п. 1 ст. 251 и подп. 1 п. 1.1 ст. 346.15 НК РФ). Так что укажите в письме для ФНС сумму полученных за налоговый период заемных средств. И приложите к пояснениям копию договора займа. Фрагмент письма приведен ниже.

Как узнать стоимость патента на грузоперевозки в режиме онлайн?

Для повышения качества оказываемых услуг, федеральная налоговая служба готова предложить индивидуальным предпринимателям воспользоваться официальным сайтом компании для уточнения стоимости патента на грузоперевозки в 2020 году. При желании указанной услугой смогут воспользоваться и физические лица, которые планируют оформление ИП в ближайшем будущем.

- год;

- планируемый срок действия патента;

- регион осуществления деятельности по грузоперевозкам;

- в зависимости от выбранного региона понадобится уточнить численность населения в муниципальном образовании;

- род бизнеса;

- количество нанятых людей.

После этого останется кликнуть по окошку «рассчитать». В результате будет представлена стоимость патента, а также требуемый график погашения.

В каких случаях налоговые органы вправе требовать пояснений?

Право потребовать пояснения или дополнительные документы прямо прописано среди полномочий налоговиков. При этом ситуации, когда требование документов налоговой является правомерным, четко ограничены законодательно. К ним относятся следующие:

- возникли вопросы в процессе проведения проверки – сюда относится большинство эпизодов, когда ФНС обращается к предпринимателям с требованием предоставить те или иные документы или разъяснения. При проведении налоговых проверок (как выездных, так и камеральных) нередко происходят ситуации, когда нужно прояснить определённые эпизоды в деятельности компании: в каких условиях проводилась сделка, правильно ли были рассчитаны налоговые платежи и т. д. Кроме того, очень часто пояснения требуют у компаний, которые подают отчетности с убытками за определенный период, если они пользуются налоговыми льготами, хотя получить возмещение НДС и т. д.;

- при проверке налоговой отчетности выявлены ошибки – не всегда нахождение неточностей в декларации или несовпадение данных между разными документами автоматически ведет к штрафу или доначислению налогов. Нередко налоговый инспектор вначале пытается выяснить, что стало причиной ошибки, помочь предприятию исправить выявленные неточности (если они не относятся к грубым и/или умышленным). В этих случаях налоговая может потребовать предоставить дополнительные документы, которые бы пролили свет на спорные сведения в отчетных документах или объяснить, почему указаны те или иные цифры;

- проводится проверка контрагентов, с которыми работает компания – нередко пояснения требуют не только с того юридического лица, которое проверяется налоговиками, но и со всех, кто с ним сотрудничал в отчётный период и с кем сделки показались ФНС подозрительными. Чтобы выяснить, насколько законным был договор, правильно ли уплачены налоги с него и т. д., налоговики могут затребовать документы или пояснения со всех сторон сделки. И такие требования также будут полностью законными и правомерными;

- какая-либо сделка вызвала сомнения у налоговых инспекторов – контроль за деятельностью налогоплательщиков может выполняться и вне определённых проверок. Так, регулярно проводится мониторинг, касающийся потенциально рискованных сделок, особенно если одним из участников такой сделки является юридическое лицо, ранее уличенное в тех или иных налоговых нарушениях. Если какая-либо сделка покажется налоговикам подозрительной, они вправе потребовать пояснения от любого из ее участников, и им обязаны предоставить необходимые сведения.

Теперь поговорим о ситуациях, когда требования предоставить пояснения или документы могут быть неправомерными. Во-первых, это касается ситуаций, когда нарушена форма подачи таких требований со стороны налоговой. Закон разрешает направлять требования как по электронной почте, так и обычным письмом, и здесь разницы для налогоплательщиков нет. Но каждое требование должно быть оформлено по определенному шаблону и обязательно содержать информацию относительно того, какие именно документы или пояснения нужно предоставить, а также кто является ответственным должностным лицом в данной ситуации (обычно это либо налоговый инспектор, либо руководитель отделения ФНС или его заместитель). Кроме того, необходимо убедиться, что требования направлены именно вам (правильно указано наименование юридического лица и другие сведения).

Объясняем налоговой инспекции причины несовпадения сумм доходов в декларациях по налогу на прибыль и НДС

Некоторые организации после сдачи отчетности получают от налоговиков сообщение (уведомление Приложение N 1 к Приказу ФНС России от 31.05.2007 N ММ-3-06/338@) с требованием дать пояснения (Подпункт 4 п. 1 ст. 31, п. 1 ст. 82, п. 3 ст. 88 НК РФ) о причинах несовпадения суммы показателей «Доходы от реализации» и «Внереализационные доходы» в декларации по налогу на прибыль (Утверждена Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@) с суммированной по кварталам налоговой базой в декларациях по НДС (Утверждена Приказом Минфина России от 15.10.2009 N 104н). Должны ли эти показатели совпадать и как подготовить ответ налоговикам?

Cамозанятый: грузоперевозки 2021

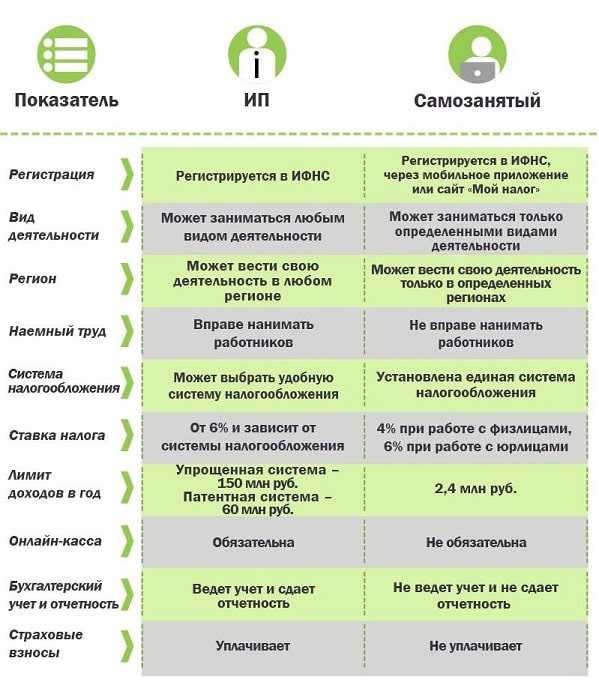

Вместо ЕНВД государство предложило другой налог — на профессиональный доход. По-простому — самозанятость.

ИП с грузоперевозками (и даже просто физлицо с газелью) без наемных сотрудников может использовать этот режим, однако в регионах он не будет выгодным. И вот почему:

- При расчете налогов не учитываются расходы (бензин, тех обслуживание, расходные запчасти), а платится налог с доходов: 4% при работе с физлицами и 6% — с юрлицами.

- Максимальный доход ограничен 2,4 млн рублей, однако “денежные” месяцы могут приностить не 200 тысяч, а 350 тысяч дохода. Есть шанс выйти за лимит самозанятости в грузоперевозках в 2021 году.

- ИП в большинстве случаев все равно придется оформлять, так как многие контрагенты предпочитают заключать договоры на перевозки с ИП или ООО, а не с физлицами на самозанятости.

Налогообложение ювелирных компаний в 2022 году

До окончания 2022 года ювелирные организации с доходом до 219,2 млн. руб. в год и числом сотрудников не больше 130 чел. вправе применять УСН. ИП в этой сфере деятельности могут также применять ПСН, если их выручка не больше 60 млн. руб. и число сотрудников не больше 15 чел.

На данный момент ювелирные компании так платят налоги:

- компании и ИП на УСН освобождены от НДС и уплачивают налог по упрощенке в размере 6% при объекте «доходы» или 15% при объекте «доходы минус расходы». Власти субъектов РФ могут снизить ставки до 1% и 5% соответственно по выбранному объекту налогообложения. Ставки по УСН могут быть выше, когда доход за год укладывается в лимит, однако больше 164,4 млн. руб. — 8% и 20% соответственно;

- ИП на ПСН уплачивает фиксированный размер налога, который зависит от субъекта РФ, вида деятельности и числа работников. На сайте ФНС имеется специальный калькулятор, по которому можно рассчитать стоимость патента в зависимости от заданных условий. Однако нужно учесть, что не во всех регионах можно вести эту деятельность на патенте — нужно проверять, указан ли код ОКВЭД 32.12.6 в региональном законодательстве.

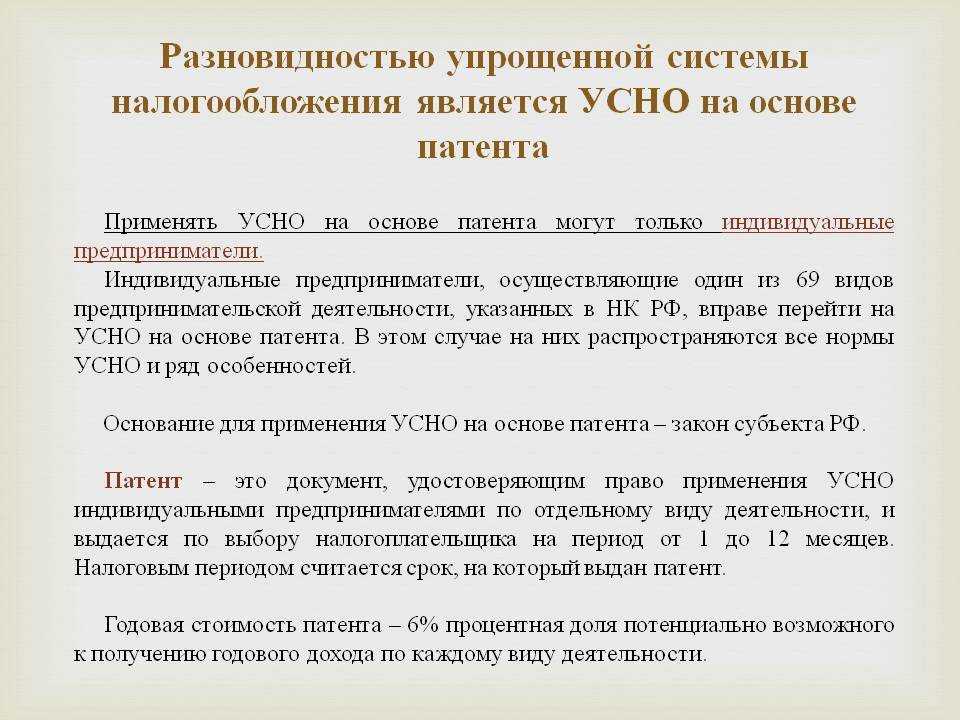

Суть и преимущества патента

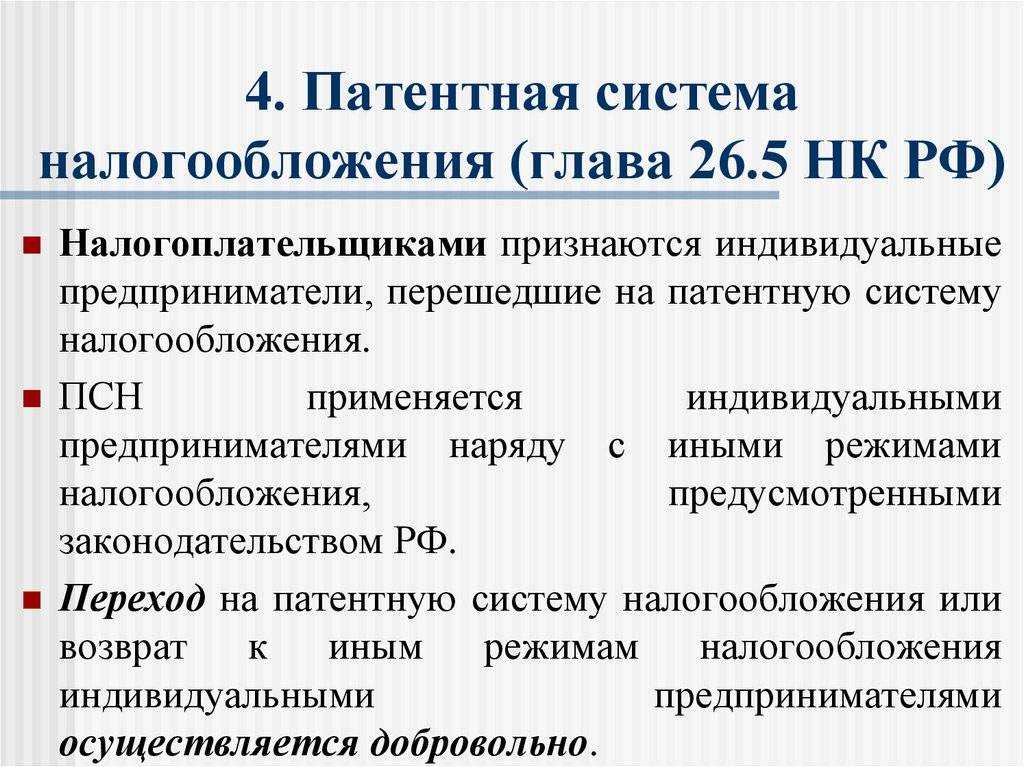

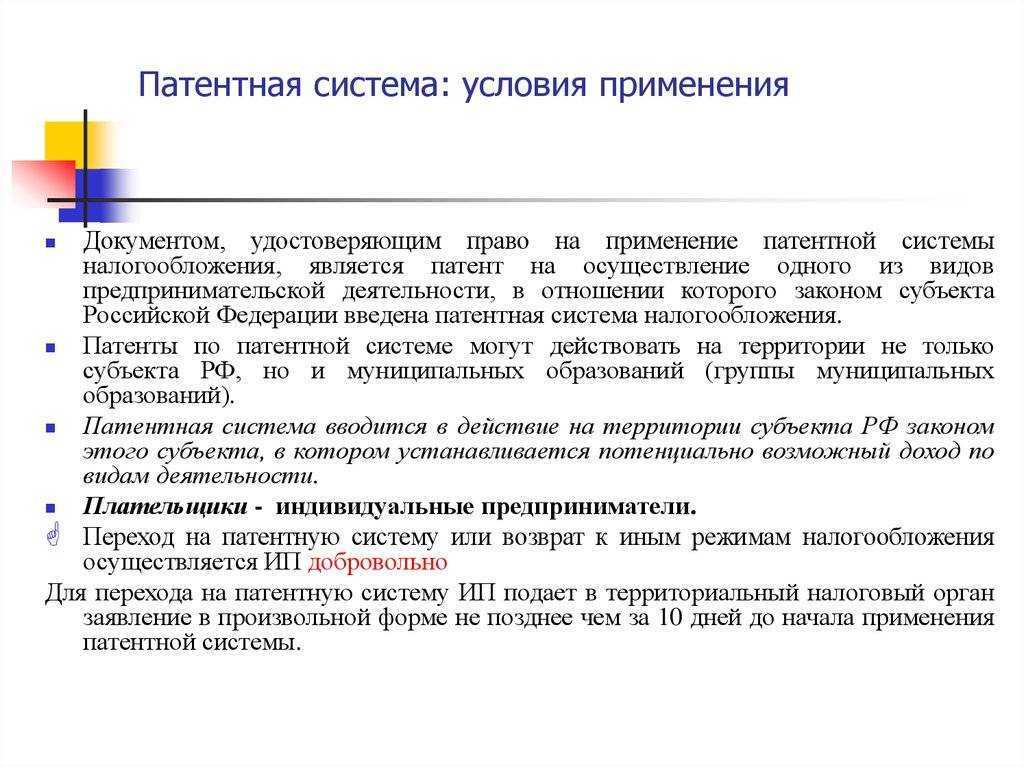

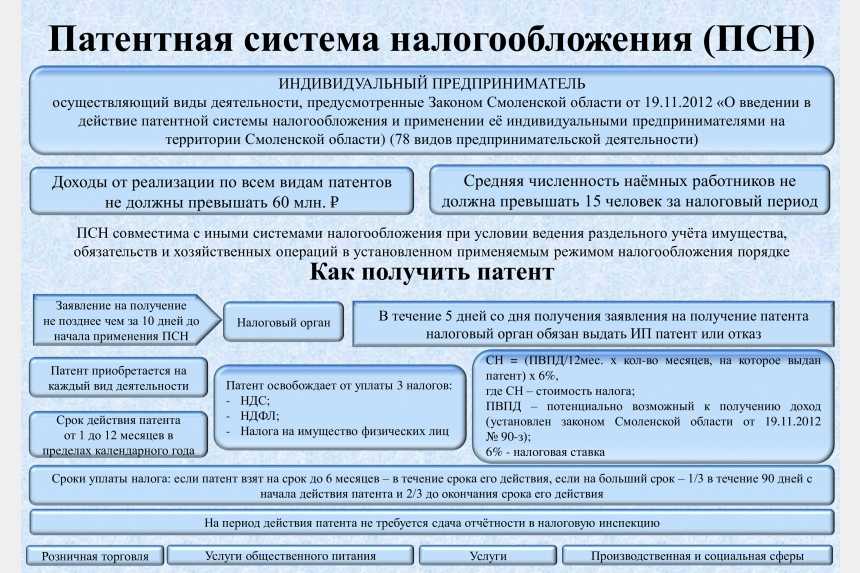

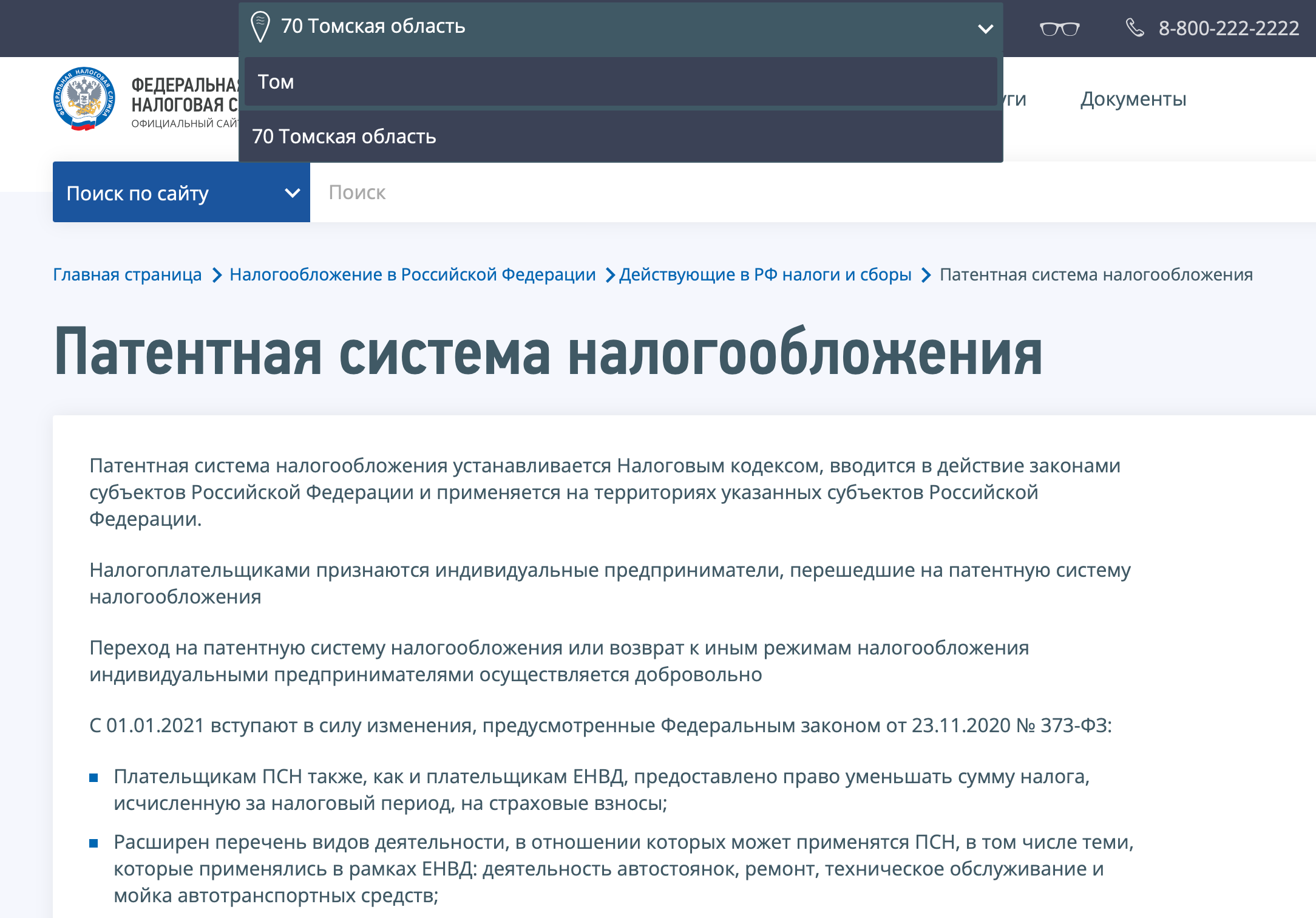

Что такое патент? Это отдельная предусмотренная российским законодательством система налогообложения, применяемая некоторыми индивидуальными предпринимателями. Переход на данную разновидность выплат налогов осуществляется добровольно. Патент вводится на территории российской страны Налоговым кодексом (НК), но также он регламентируется и регулируется законами субъектов, в которых предприниматели осуществляют свою деятельность.

Патент позволяет уплачивать единый налог с определённой суммы – потенциально возможного получаемого ИП дохода за год для деятельности, на которую распространяется рассматриваемое налогообложение. Причём размер предполагаемой максимальной прибыли определяется субъектами государства.

Пошаговая инструкция по получению патента

^

Переход на патентную систему налогообложения

1

Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

2

Получаем патент

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент ().

3

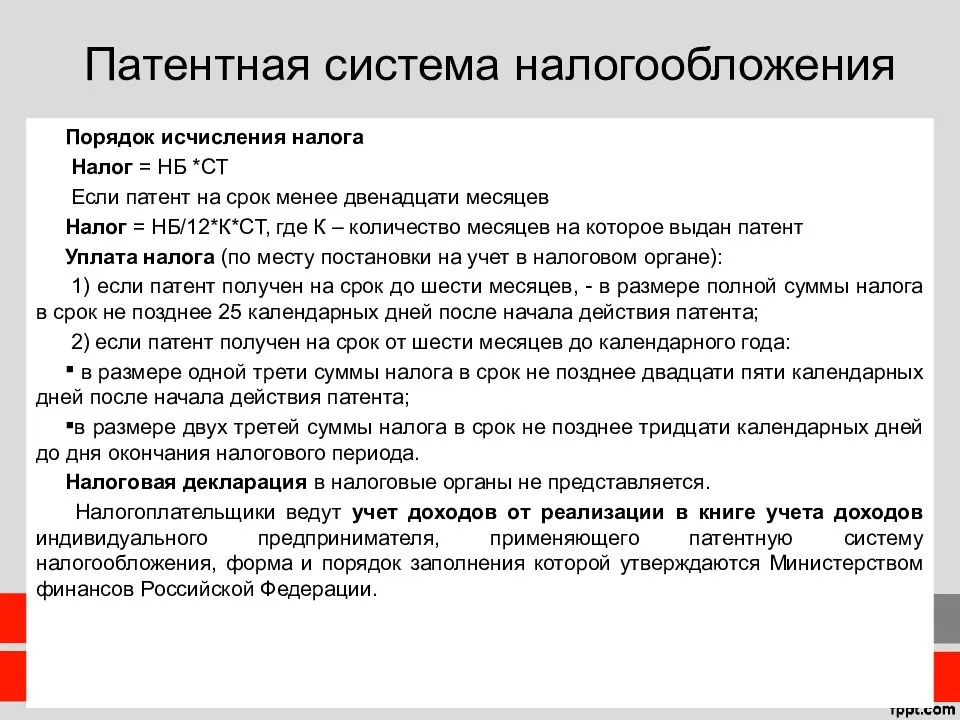

Оплата налога

В случае если патент получен на срок до 6 месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев

Оплачиваем налог:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Пояснительная записка в налоговую: когда ее нужно представить

Ситуации, когда при камеральных проверках налоговики вправе истребовать пояснения, приведены в п. 3 ст. 88 НК РФ. К ним относятся:

- Выявление в декларации ошибок или противоречий, а также нестыковка между показателями декларации и сведениями, имеющимися у налоговиков. В этом случае инспекторы потребуют пояснить несоответствия или исправить отчетность.

- Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, чем в представленных изначально. Здесь налоговики вправе требовать пояснения к измененным показателям.

- Представление декларации по налогу на прибыль с убытком. В этом случае контролеры попросят обосновать убыток.

Срок на представление указанных пояснений — 5 рабочих дней с момента получения требования (п. 3 ст. 88, п. 6 ст. 6.1 НК РФ).

Подробнее о процедуре камеральной проверки читайте здесь.

Пояснительная записка по декларации УСН

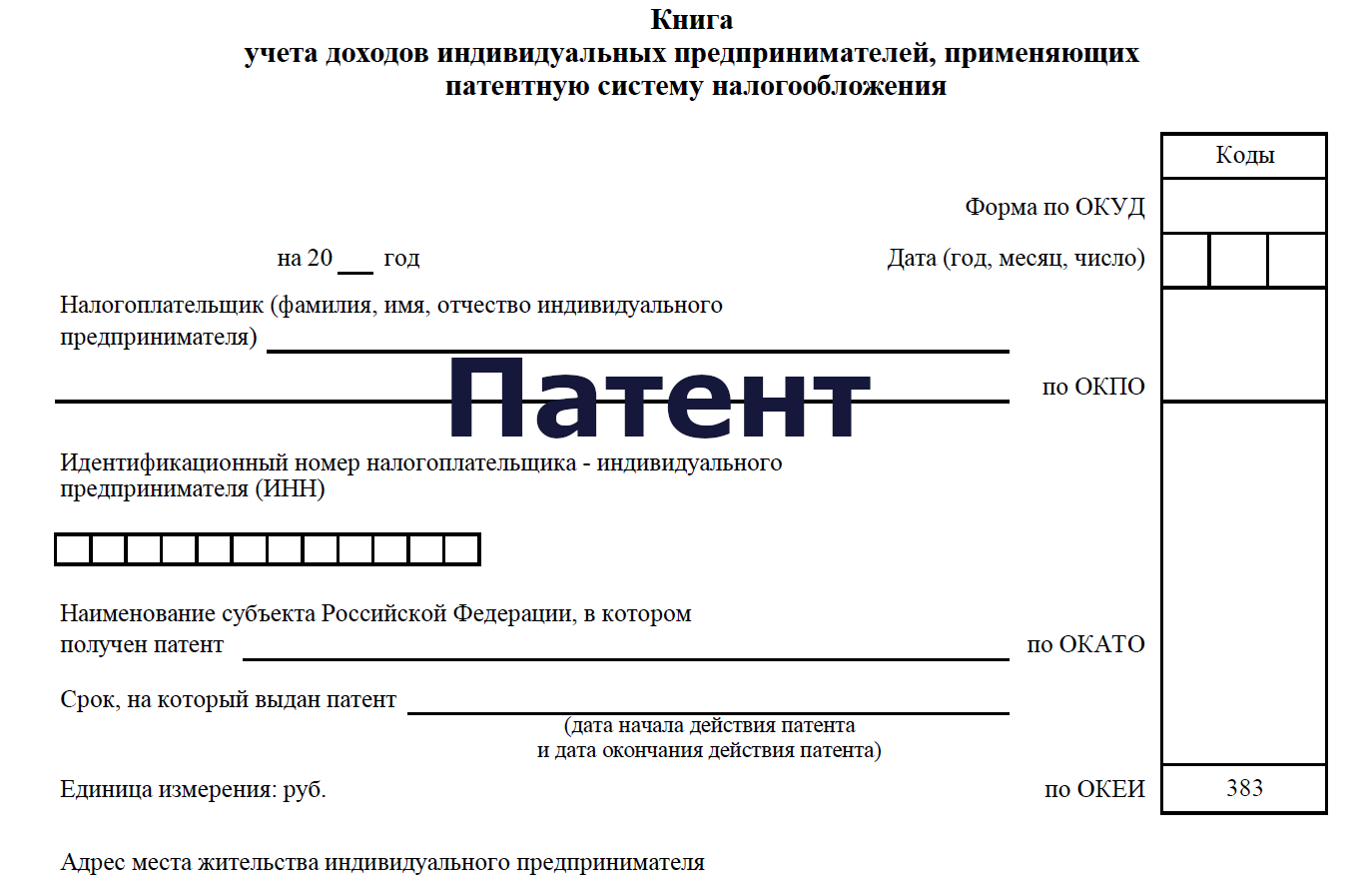

Требование о предоставлении пояснений по декларации УСН связано, в основном, с расхождениями данных о сумме дохода в отчете с поступлениями на расчетном счете организации. Налоговые органы в настоящее время имеют доступ к расчетному счету организации либо предпринимателя. И в случаях, когда итоги в инспекции и итоги в декларации расходятся, это требует пояснения. Такие расхождения в суммах могут быть связаны с поступлениями на расчетный счет, которые не учитываются при расчете дохода компании, например возврат платежа от поставщика, помощь учредителей организации, займы и др.

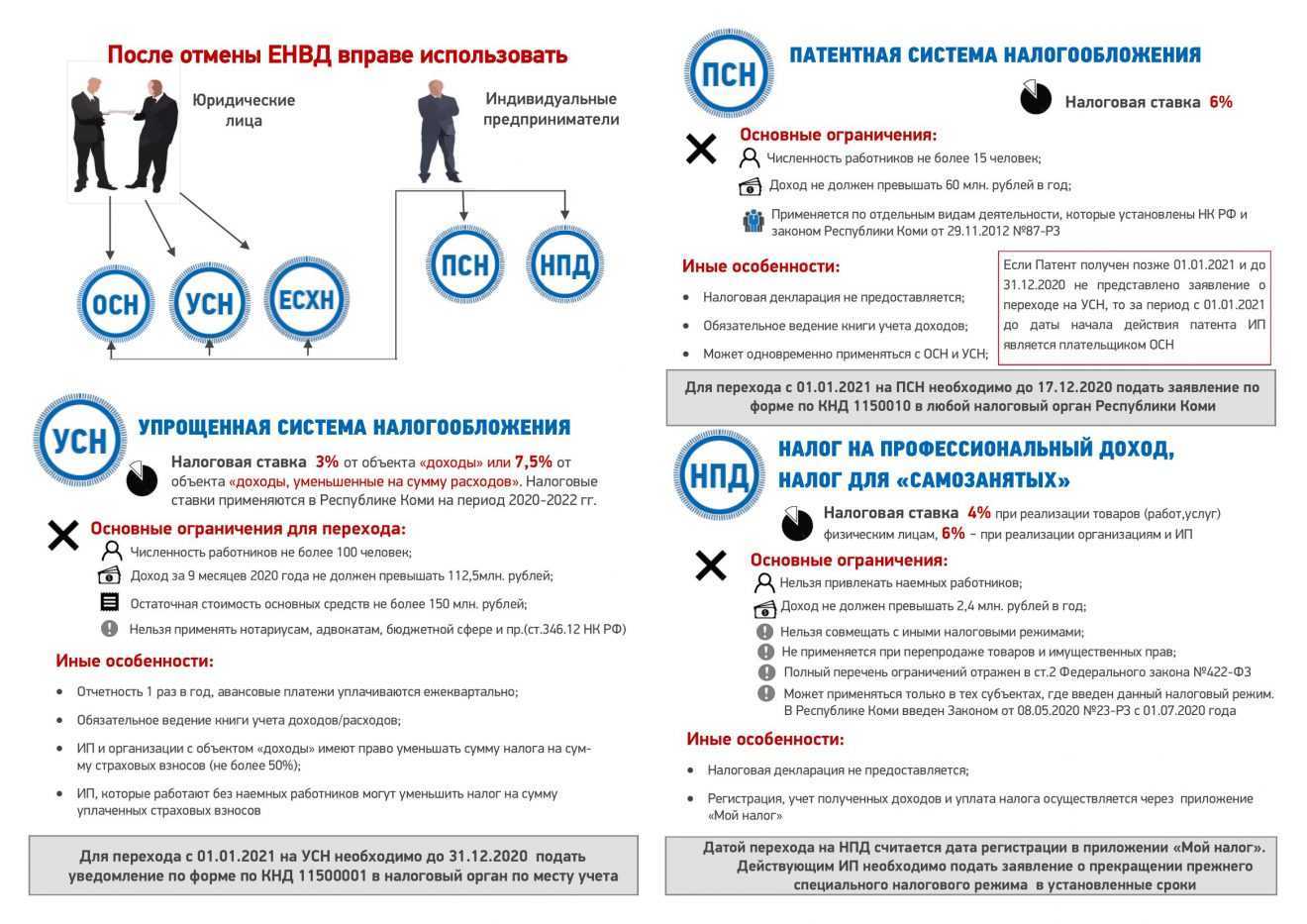

Налоги и страховые взносы на ПСН

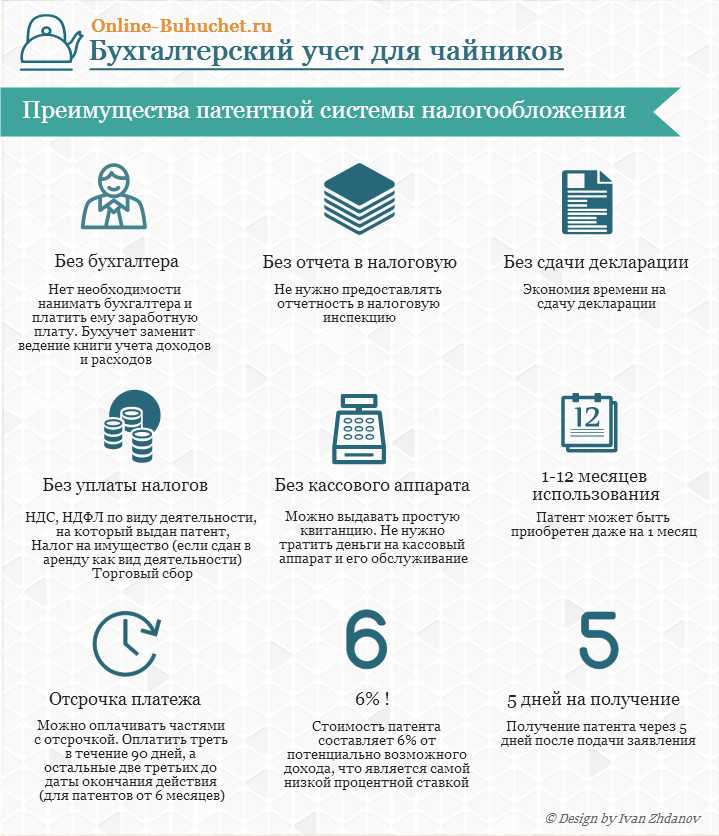

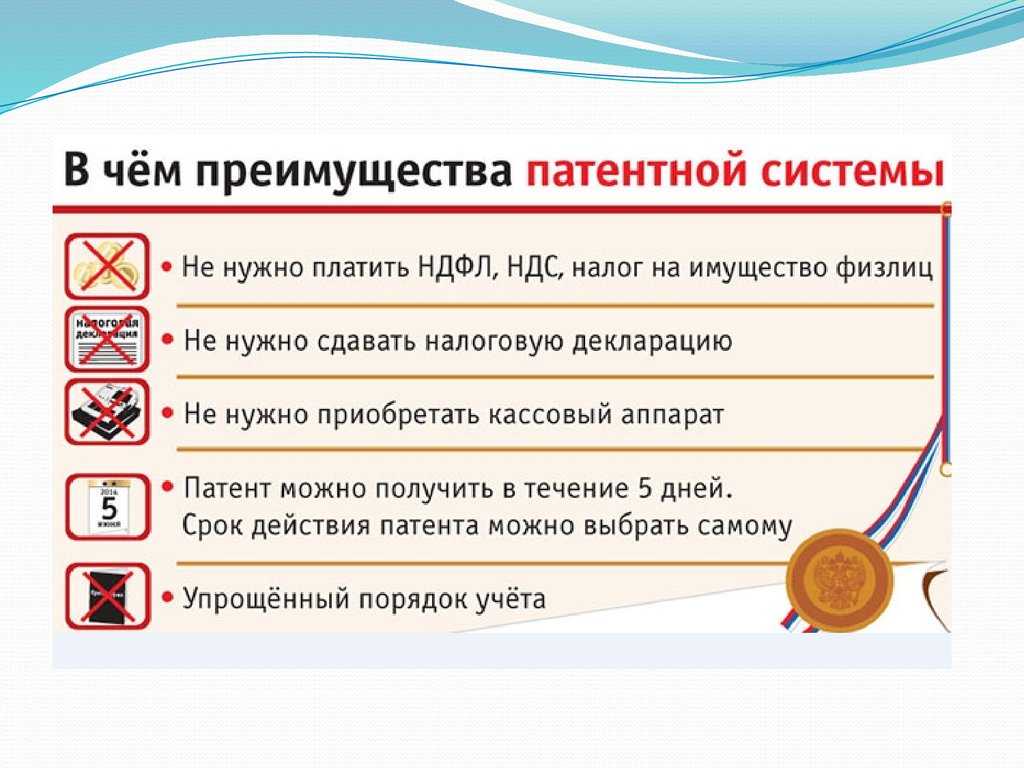

Если приобретён патент, то не нужно платить такие налоги:

- налог на доходы физических лиц — с дохода, полученного при ведении деятельности, на которую приобретён патент;

- налог на имущество физических лиц — с имущества, которое используется в разрешённой патентом деятельности;

- НДС по внутренним операциям — при реализации товаров, работ или услуг на территории РФ.

Все ИП, у которых есть сотрудники, должны удерживать НДФЛ с доходов, которые им выплачивают.

Налоговая база для НДФЛ за сотрудников — сумма дохода работника за месяц. Работодатель удерживает налог из доходов работника и уплачивает его в бюджет. Ставки НДФЛ при выплате трудовых доходов:

- 13% — если доход выплачивается налоговым резидентам РФ (если совокупный доход резидента с начала года превысит 5 миллионов рублей, сумма превышения облагается по ставке 15%);

- 30% — если доход выплачивается налоговым нерезидентам РФ.

Также ИП на ПСН должны перечислять страховые взносы — за себя и за своих сотрудников.

Страховые взносы за себя. Бывают фиксированные и дополнительные. В фиксированные взносы входят взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения. Например, если доход ИП составил 1,9 миллиона рублей за год, он должен будет заплатить 1% с 1,6 миллиона рублей.

Страховые взносы за сотрудников. К ним относятся ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ) и взносы на травматизм. Тарифы устанавливаются статьёй 425 НК РФ и статьёй 21 №125-ФЗ.

С 2023 года все налогоплательщики уплачивают налоги и взносы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС). В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их перечисляют в Единый государственный внебюджетный Социальный фонд России (СФР).

Срок списания налогов и страховых взносов за сотрудников с ЕНС — 28-е число месяца. Перед этим нужно подать в налоговую уведомление об исчисленных суммах налоговых платежей — не позднее 25-го числа в месяц уплаты. Форму уведомления можно посмотреть в приказе ФНС.

Территориальность и экстерриториальность действия патента

Ведение предпринимательской деятельности на территориях различных субъектов Российской Федерации в рамках единого вида деятельности предполагает приобретение патента в каждом из субъектов.

Например, патент на ремонт бытовой техники, полученный, скажем, в Ярославской области, не дает права на ремонт бытовой техники в соседней области, хотя ИП, по сути, будет осуществлять в соседней области ту же работу, на которую приобрел патент.

То есть, если вы предполагаете разъездной характер работы, то помните, что патент вам придется приобрести в каждом из субъектов Федерации, в которых вы собираетесь работать.

Работа в рамках единого патента на территориях нескольких субъектов Федерации возможна только для ИП, чья деятельность так или иначе связана с оказанием услуг по транспортировке и выездной торговле.