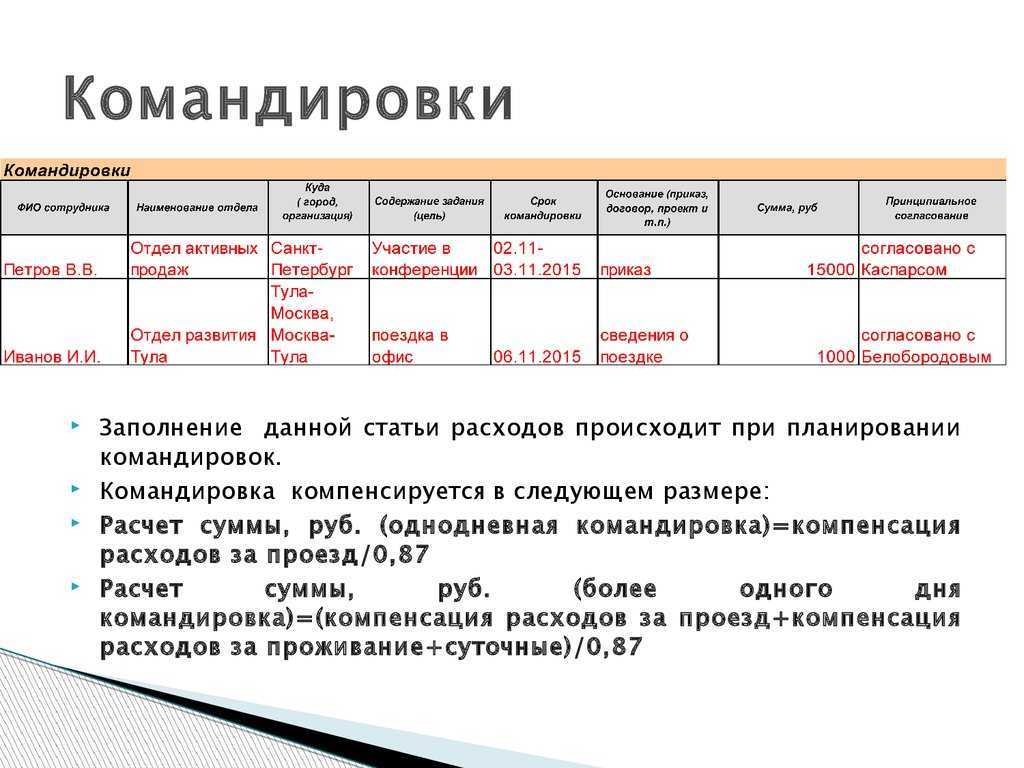

РАСХОДЫ на общественный транспорт, такси, другие расходы во время командировки

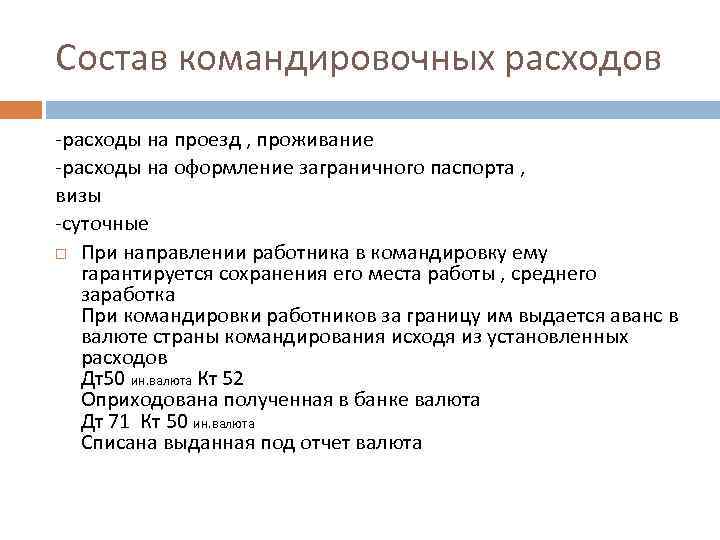

Состав командировочных расходов

Работодатель, отправляющий сотрудника на работу за пределы организации, обязан оплатить работнику связанные с этим расходы, а именно:

— выплатить заработную плату за все время командировки (т.е. оплатить все рабочие дни, когда сотрудник находился в командировке и в пути);

— оплатить проезд к месту прибытия и обратно (проезд на всех видах транспорта, за исключением такси, комиссию за бронирование билетов, страховую премию за страхование пассажиров);

— оплатить расходы работника на жилье (стоимость гостиничного номера или аренды квартиры);

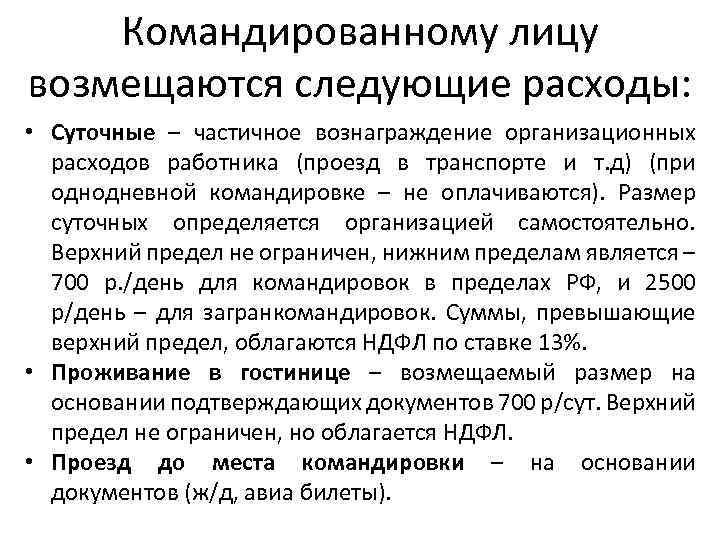

— оплатить суточные (из расчета за каждый командировочный день и время в пути. Исключение составляет случай, когда у работника однодневная командировка или у работника есть возможность возвращаться домой ежедневно);

— компенсировать дополнительные расходы, которые командированный сотрудник произвел по согласованию с руководством.

Например, стоимость участия в деловых мероприятиях (представительские расходы), добровольного личного страхования на время командировки, аренды автомобиля в месте командировки, услуг VIP-залов в аэропортах и на вокзалах, стоимость проезда на аэроэкспрессе и такси, расходов на оформление визы при загранкомандировках.

Если все эти расходы подтверждены документами, их можно учесть при исчислении налога на прибыль и налога при УСН.

Командировочные расходы — проводка

В бухгалтерском учете указанные затраты отражаются следующим образом:

|

Проводка |

Обозначение операции |

|---|---|

|

Выдача аванса сотруднику на командировку |

|

|

Д 26 (08, 20, 23, 44) — К 71 |

Учет произведенных расходов |

Подытожим сказанное:

- В 2015 году с отменой командировочного удостоверения основанием для подтверждения факта нахождения сотрудника в командировке является проездные билеты, документы о найме жилья или в случае отсутствия и того и другого — документ, заверенной принимающей стороной о нахождении работника в командировке;

- Подтверждением расходов, в свою очередь, является приказ руководителя о направлении и командировку, авансовый отчет и приложенные к нему документы, подтверждающие произведенные затраты;

- В состав командировочных расходов включаются затраты на проезд, найм жилья, суточные и иные расходы, осуществленные с разрешения работника;

- Норма командировочных расходов законодательством не установлена и может быть полностью принята на расходы по прибыли в случае экономической обоснованности и документального подтверждения.

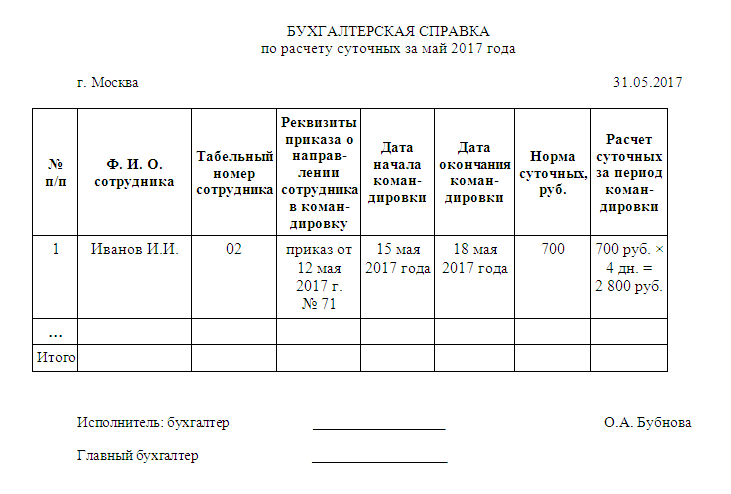

Расчет суточных при командировке в 2023 году

Размер суточных в командировках в 2023 году может быть любым. Он фиксируется в коллективном договоре и другими внутренними документами, если иное не указано в Трудовом Кодексе. Размер суточных разный для командировок внутри и за пределами страны. Также их размер отличается для разных стран.

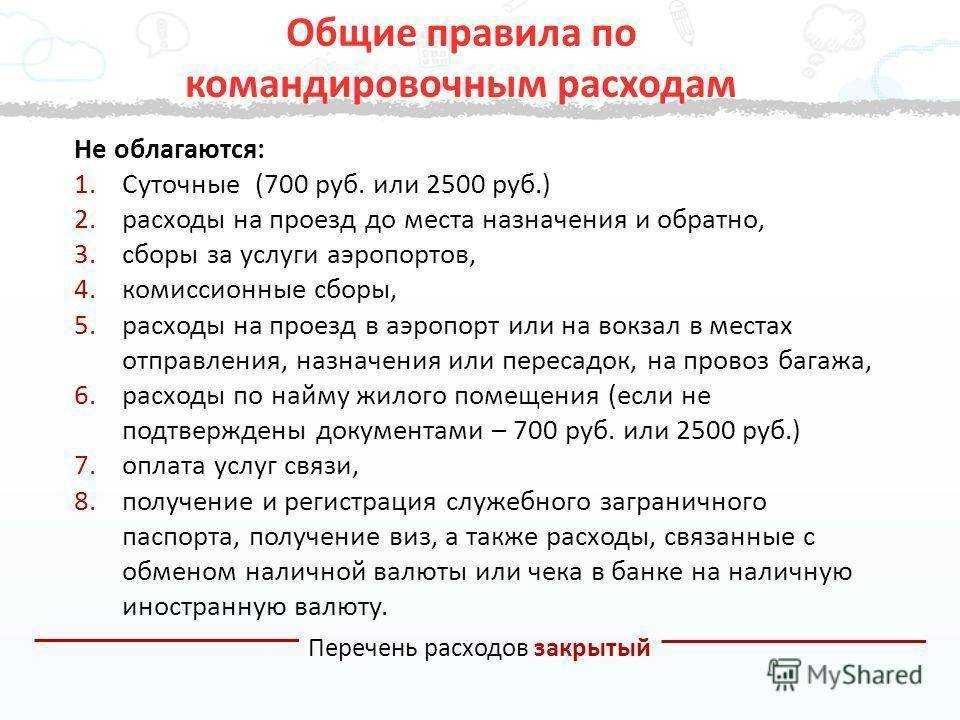

В Налоговом Кодексе указан максимальный размер суточных, которые не подлежат налогообложению. Он составляет:

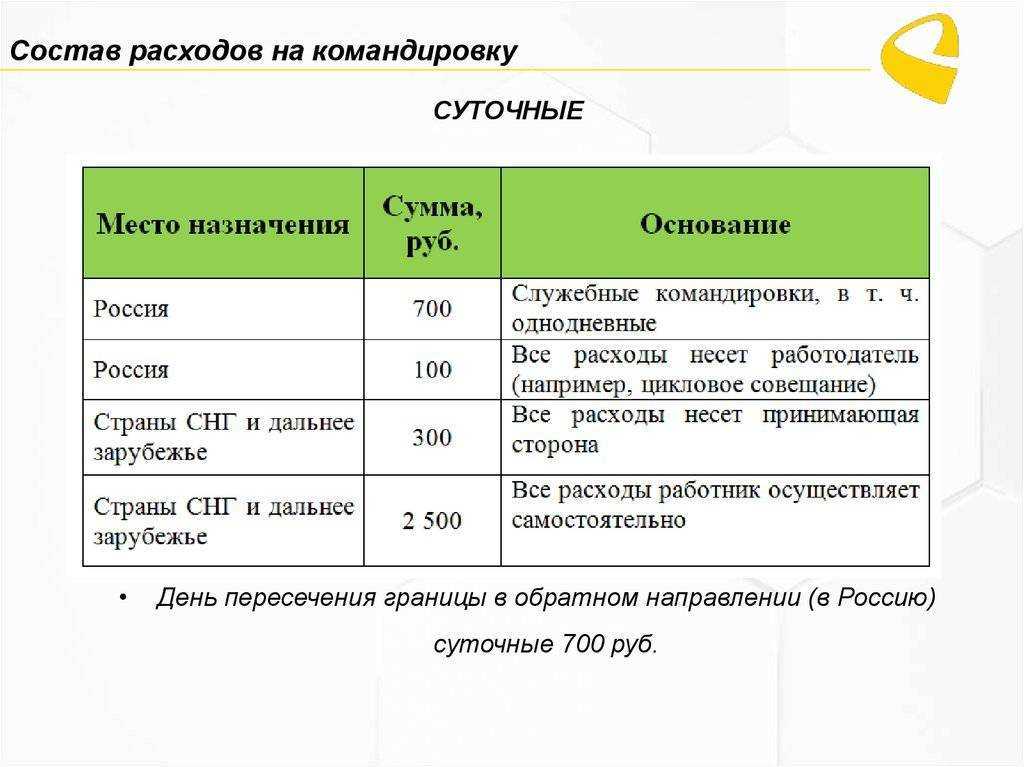

- 700 рублей, если командировка на территории Российской Федерации;

- 2500 рублей, если командировка предусматривает пребывание заграницей.

В случае превышения указанного размера суточных с разницы удерживается НДФЛ.

Начисление суточных в командировке осуществляется:

- За все дни пребывания в командировке, в том числе за припавшие на этот период выходные и праздничные дни, а также за дни, потраченные на дорогу (включая дни задержки, если она произошла не по вине командировочного лица). Кроме того, выходные оплачиваются в двойном размере.

- За период нетрудоспособности, если она наступила во время командировки.

Командировочные за период, когда сотрудник находился заграницей, выплачиваются в валюте этой страны. Сотрудник не должен самостоятельно производить обмен валюты.

Шаг 2. Оформите приказ на командировку

Соответственно, работник вообще не должен аргументировать второстепенные траты, который совершил во время деловой поездки.

Как было сказано выше, коммерческая структура вправе сама нормировать суточные и определять сумму, начисляемую работникам.

Поэтому, направляя работника в такую поездку, указывайте в приказе дату ее окончания и делайте расчет суточных при командировке. В этом случае работник не останется без денег в чужом городе или стране. А в случае продления командировки внесите в приказ изменения.

Постановлением Правительства от 13.10.2008 № 749). Также организация может сама приобрести для работника билеты на проезд и оплатить гостиницу. Тогда работнику не придется отчитываться об этих тратах.

Что такое суточные расходы в командировке — вопрос, на который отвечать следует, рассматривая положения как минимум 2 источников права: постановления Правительства РФ от 13.10.2008 № 749 и ТК РФ.

Очевидно, для того, чтобы добраться до аэропорта, расположенного за чертой населенного пункта, сотрудник должен выехать заранее, т. к. регистрация на самолет заканчивается в основном за 1 час до вылета.

Суточные при командировке по России

Размер суточных организация определяет самостоятельно, закрепляя их размер в локальных нормативных актах организации, например, в Положении о командировках. Предусмотрены максимальные размеры суточных, которые не облагаются НДФЛ (абз. 12 п. 3 ст. 217 НК РФ) и страховыми взносами (п.2 ст. 422 НК РФ).

Продление срока командировки обязательно согласовывается с руководством компании. Тогда за дополнительные дни производится расчет и перечисление суточных на банковскую карту работника или переводом на его имя.

При следовании сотрудника в зарубежную командировку день пересечения границы РФ считается как день, проведенный в загранкомандировке. При возвращении из такой поездки день пересечения границы РФ считается как день, проведенный в командировке на территории России.

Их следует просто выдать работнику.\n\n\n\nВНИМАНИЕ. Выплату взамен суточных при однодневной командировке нужно передать работнику под отчет наравне с деньгами на проезд и на другие командировочные расходы

И уже очень давно данные цифры не меняются, так что пока именно такие цифры не облагаются подоходным налогом. Однако стоит помнить, что необлагаемый лимит – это не предельная форма расходов, просто на эту сумму не начисляются налоги, но на оставшуюся будут оформляться по всем правилам

И неважно то, сколько будет сверх предела – 100 или 1000 рублей

Размер суточных может быть любым, но должен быть определен в коллективном договоре или локальном нормативном акте, если иное не установлено Трудовым кодексом РФ, другими федеральными законами, иными нормативными правовыми актами РФ (ч. 4 ст. 168 ТК РФ, абз. 2 п. 11, абз. 2 п. 16 Положения о служебных командировках).

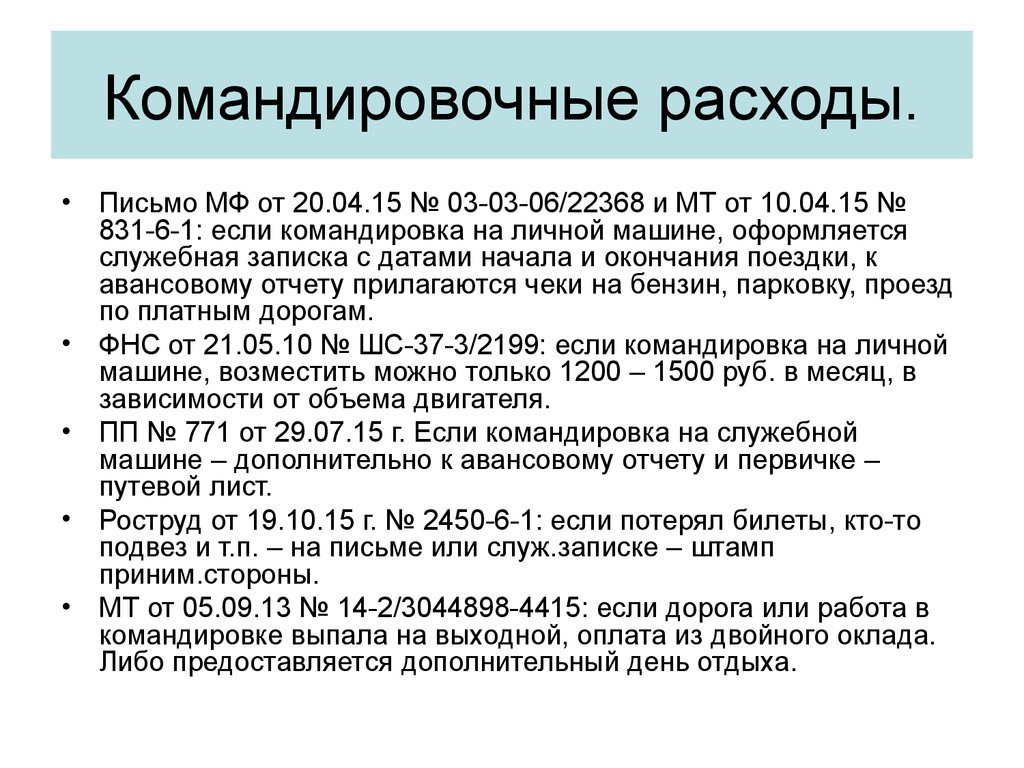

Согласно законодательству, гостиницы не обязаны выдавать постояльцу бланк строгой отчетности. Установлена специальная гостиничная форма № 3-Г: если гостиница ее использует, то ККМ ей не нужна. И то и другой документ ваша бухгалтерия формально должна принять как доказательство проживания.

При этом он имел при себе оформленное СЗ, приглашение от принимающей партнерской компании, оплаченные ваучер на проживание в гостинице, оплаченное такси от аэропорта к месту проживания и обратно, оплаченные авиабилеты в обе стороны (4 билета, поскольку перелет в Украину осуществлялся через Минск в связи с отсутствием прямого авиасообщения).

Денежный размер суточных определяется компанией самостоятельно на основании заключенного коллективного договора и может фиксироваться в учетной политике фирмы, трудовых договорах. Для целей бухгалтерского учета не существует предельных размеров данных компенсаций.

Суммы суточных, выплаченные сверх установленного лимита, облагаются НДФЛ и взносами. Работодатель обязан их исчислить и уплатить в бюджет. При неисполнении этого требования, налоговый орган применяет штрафные санкции в размере 20 % от недополученного размера налога и взносов (ст. 122, 123 НК РФ).

Отдельно выделим работников-инвалидов. Направить их в служебные командировки допускается также только с их письменного согласия и при условии, если это не запрещено им по состоянию здоровья.

Если организации необходимо направить сотрудника по работе в другой город или даже страну, то это надо оформить как командировку, выплатить работнику все полагающиеся суммы и правильно заплатить налоги по этой операции.

Эксперты полагают, что оплата курортного сбора будет включена в командировочные расходы, подлежащие возмещению. Приведет ли это к увеличению норм суточных, пока неизвестно.

В противном случае — днем начала командировки считаются следующие сутки. При определении периода командировки необходимо помнить, что он включает не только рабочие дни, но праздничные и выходные, дни прибывания в пути, вынужденные остановки, периоды временной нетрудоспособности, которая наступила во время командировки.

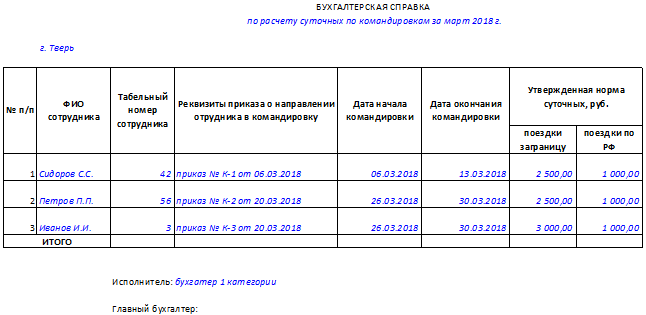

Размер суточных в 2017 году: командировка по России и за рубеж.

Если он направляется за границу, то выплаты составят 2500 руб. ежедневно, при отправлении по территории РФ сотрудник будет получать 700 руб. Это цифры, прописанные в законе. Работодатель может их уменьшить или увеличить по своему усмотрению и в связи с финансовым состоянием организации. Размер суточных выплат должен регламентироваться определенным документом.

Суть в том, что если размеры станут выше представленных, то облагаться НДФЛ с суточных будут в зависимости от разницы. Поэтому на некоторых предприятиях во избежание составления лишних расчетов оставляют положенные законом нормативы. Размер суточных в 2017 году не изменился по причине инфляции.

Существуют также и однодневные командировки. Минимальный срок командировки в 2017 году,

по крайней мере, по России не оплачивается, за поездки через границу отчисляют 50% от размера соответствующего вида суточных. Опять же руководитель может назначить некоторые суммы в счет оплаты столь коротких командировок, НДФЛ с суточных также облагает разницу.

Помимо двух вышеописанных видов командировочных поездок имеются еще командировки в страны СНГ. Они находятся на отдельной позиции из-за того, что въезд на территорию этих государств не обременен визами.

Отчисление суточных выплат и командировочных затрат обязательно отражаются в отчетности предприятия. Чуть ранее планировалось прекращение подобных выплат, но, как стало известно, в 2017 году они не пропадут. Данное обстоятельство очень порадовало тех, кто часто ездит в командировки.

Кстати, те люди, в чьих трудовых договорах прописано, что поездки-это часть их профессиональных обязательств, не имеют право получать положенные командированным работникам выплаты, так как их поездки не подпадают под эту категорию. Они просто выполняют свои прямые обязанности.

Нововведения этого года

С 01.01.2017 суточных расходов коснулось изменение законодательства. Они будут облагаться страховыми взносами, если превышают сумму 700 рублей при командировке по РФ и 2 500 рублей – при служебной поездке за границу. Раньше руководители предприятия могли свободно определять размер командировочного пособия. Теперь они должны подумать о дополнительных расходах, которые понесет предприятие, если суточные выплаты будут превышать указанные в законе суммы.

Для решения деловых вопросов сотрудник может быть командирован в место, откуда у него есть возможность возвращаться домой каждый день – например, в соседний населенный пункт, откуда можно совершать ежедневные поездки домой. В таких случаях платить суточные не надо. Сотруднику компенсируется только стоимость транспортных услуг. Решить, что выгоднее, ездить каждый день или жить в месте назначения все время командировки, должно руководство компании.

Должностные обязанности сотрудника могут включать в себя постоянные разъезды по различным населенным пунктам. Это прописывается в его трудовом договоре. Такие поездки не являются командировками, поэтому никакие суточные расходы за них не выплачиваются.

Когда — до или после командировки — выплачиваются суточные

Суточные, как и прочие денежные средства в составе аванса, выдаются командированному перед поездкой.

Сроки и способ перечисления аванса (наличными, на банковскую карту) могут закрепляться во внутренних актах, например в положении о командировках.

Узнать больше о применении положения о командировках вы можете в статье .

Возможен, однако, сценарий, при котором суточные могут доплачиваться и после поездки. Если работник вынужденно потратил часть выданных суточных на транспорт или проживание (которые на 100% должен оплачивать работодатель), то по возвращении на работу бухгалтерия вернет ему потраченную сумму.

Порядок выплаты суточных расходов

Суточные начисляются за каждый день, которые работник проводит в командировке. Какие дни оплачиваются в командировке приведем ниже:

- Выходные и нерабочие праздничные дни в командировки;

- Дни нахождения в пути, а так же вынужденные остановки в пути.

Например, если командированный работник отправился в командировку в воскресенье, а вернулся на следующей недели в субботу, тогда к оплате подлежат и суббота и воскресенье.

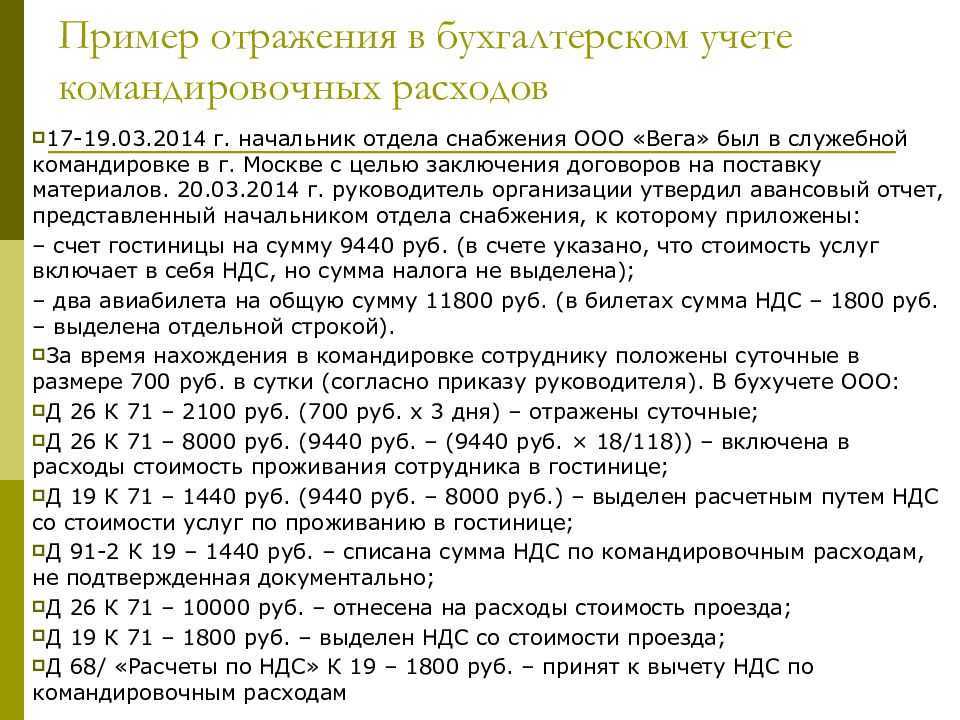

Приведем пример:

Работника отправили в командировку за границу на 10 дней. Какие положены суточные:

- 40 евро за 9 дней – время нахождения за границей;

- 700 рублей за 1 день — время нахождения на территории России.

30 мая работник получил аванс в размере 360 евро и 700 рублей:

Курс (условно) евро составил :

- На 30 мая ( дата выдачи аванса) 72 рубля за 1 евро;

- На 14 июня (дата утверждения авансового отчета) 70 рублей за 1 евро.

И того какие суточные были выплачены:

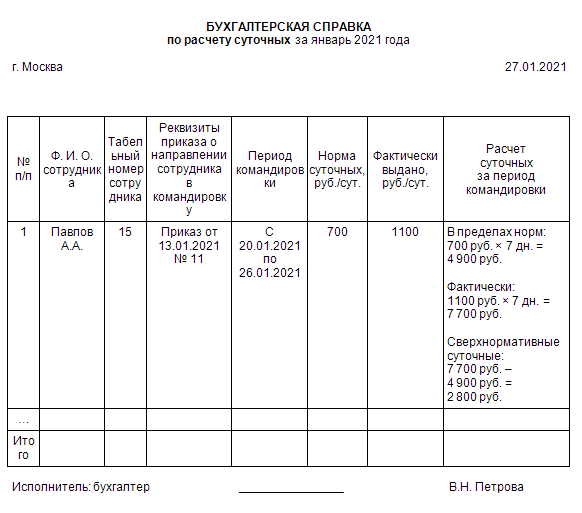

40евро * 72 рубля * 9 = 25920рублей

700 рублей * 1 = 700 рублей

И того: 25920+700= 26620 рублей.

Когда — до или после командировки — выплачиваются суточные

Суточные, как и прочие денежные средства в составе аванса, выдаются командированному перед поездкой.

Сроки и способ перечисления аванса (наличными, на банковскую карту) могут закрепляться во внутренних актах, например в положении о командировках.

Узнать больше о применении положения о командировках вы можете в статье .

Возможен, однако, сценарий, при котором суточные могут доплачиваться и после поездки. Если работник вынужденно потратил часть выданных суточных на транспорт или проживание (которые на 100% должен оплачивать работодатель), то по возвращении на работу бухгалтерия вернет ему потраченную сумму.

Суточные расходы при заграничной командировке

В какой валюте выплачивать суточные при заграничной командировки определяется самой организацией. Суточные, которые выплачиваются работнику при командировке в валюте должны перевестись в рублевый эквивалент по курсу ЦБ на последний день месяца, в котором утверждается авансовый отчет.

Работник, который вернулся из командировки, не позднее 10 дней после возвращения должен составить авансовый отчет. Авансовый отчет должен содержать следующие параметры:

- Документы, которые фиксируют расходы во время командировки, а именно чеки, расписки и т.д.;

- Отчет, который содержит информацию о всех действиях командированного работника связанные с командировкой;

- Отсканированная последняя страница загранпаспорта, где стоит таможенная отметка.

Командированный сотрудник получает суточные в виде аванса, который вычисляется по командировочной смете. Размер суточных расходов определяется самостоятельно предприятием в своих локальных актах.

Суточные расходы должны начисляться сразу после отбытия из России. Эта формальность действует и в обратную сторону. День изменение суточных, определяется по штампу в паспорте на границе.

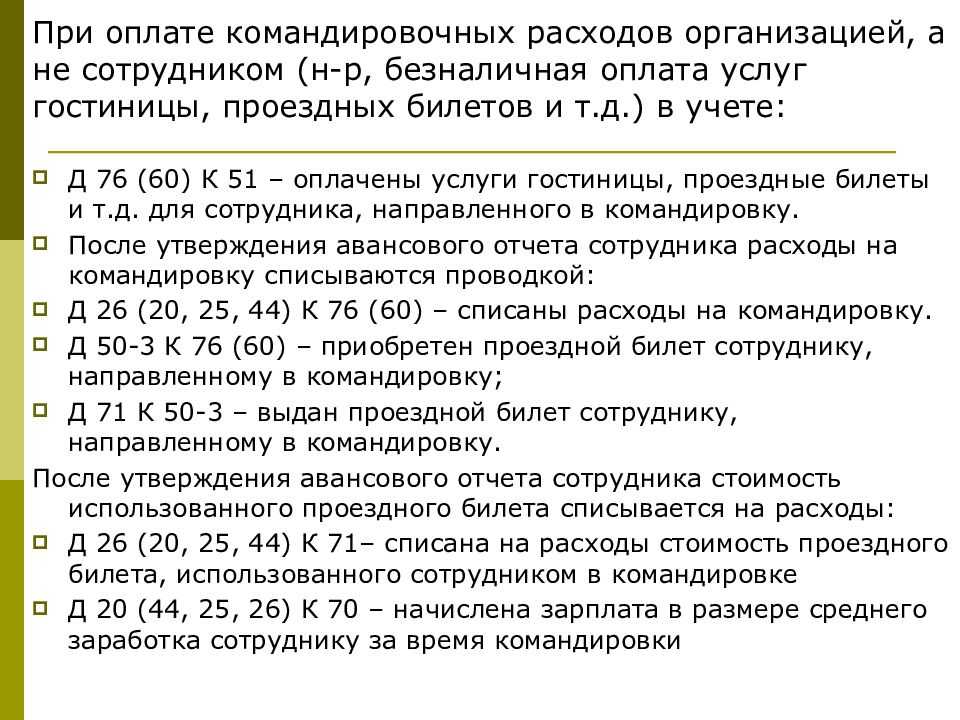

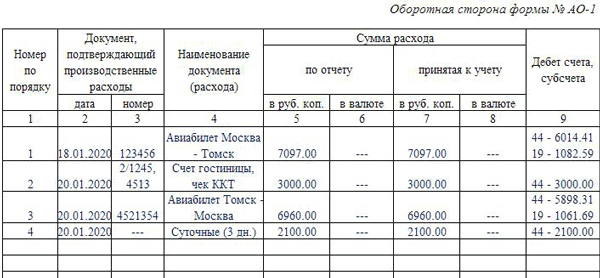

Командировочные расходы — проводка

В бухгалтерском учете указанные затраты отражаются следующим образом:

|

Проводка |

Обозначение операции |

|---|---|

|

Выдача аванса сотруднику на командировку |

|

|

Д 26 (08, 20, 23, 44) — К 71 |

Учет произведенных расходов |

Подытожим сказанное:

- В 2015 году с отменой командировочного удостоверения основанием для подтверждения факта нахождения сотрудника в командировке является проездные билеты, документы о найме жилья или в случае отсутствия и того и другого — документ, заверенной принимающей стороной о нахождении работника в командировке;

- Подтверждением расходов, в свою очередь, является приказ руководителя о направлении и командировку, авансовый отчет и приложенные к нему документы, подтверждающие произведенные затраты;

- В состав командировочных расходов включаются затраты на проезд, найм жилья, суточные и иные расходы, осуществленные с разрешения работника;

- Норма командировочных расходов законодательством не установлена и может быть полностью принята на расходы по прибыли в случае экономической обоснованности и документального подтверждения.

Как и ранее, в настоящем году работодатель при возмещении работнику понесенных им командировочных расходов обязан выплачивать ему суточные (дополнительные расходы, связанные с нахождением вне места постоянного проживания). Никаких новых правил в отношении суточных при командировках в 2016 году не введено.

Оплата для разных случаев

Общие правила

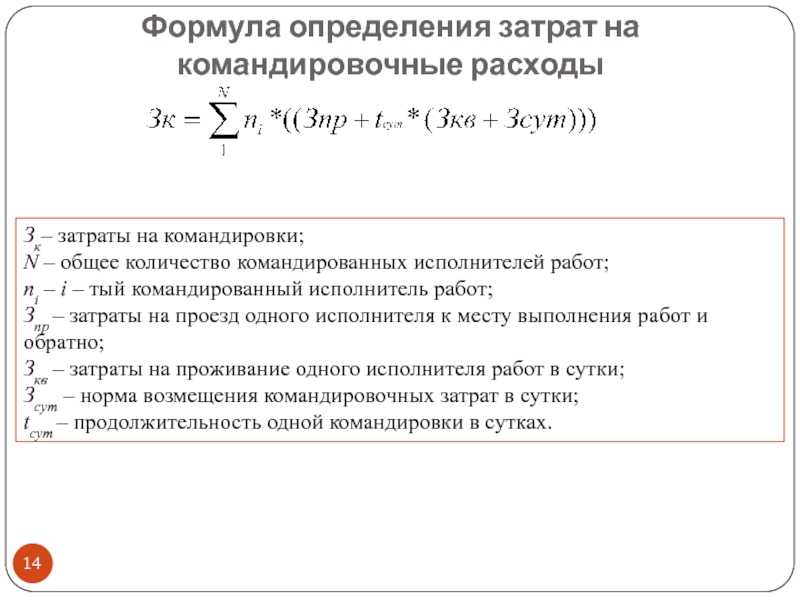

Схема возникновения, оплаты, отчетности и перерасчета по командировочным проста и полностью соответствует взаимоотношениям по вопросу суточных:

- Возникает производственная необходимость в направлении сотрудника в командировку.

- Оформляется приказ с перечислением условий и требований по данной служебной поездке.

- По расходному кассовому ордеру выдается аванс, рассчитанный исходя из данных приказа. В сумму аванса включаются и суточные.

- Командированный сотрудник отправляется к месту назначения, выполняет производственное задание и возвращается обратно.

- В течение трех дней после возвращения, работник составляет авансовый отчет, к которому прикладывает подтверждающие расход документы (чеки, квитанции, счета и прочее).

- Экономические службы предприятия проверяют авансовый отчет, после чего его утверждает руководитель организации. Размер суточных контролируется датами приезда и отъезда на проездных документах.

- Производится окончательный расчет по выданному авансу и фактически затраченным средствам. Перерасход дополнительно выплачивается сотруднику, экономия возвращается в кассу организации.

Однодневная командировка

Если командированный сотрудник имеет возможность каждый день возвращаться на место жительства, суточные в командировке не начисляются и не выплачиваются.

К возмещению будут приниматься только расходы на проезд.

Поездка за счет принимающей стороны

В письменном соглашении, заключенном обеими сторонами, оговаривается источник финансирования командировки.

В бюджетных учреждениях могут оплачивать только разрешенный законодательно размер суточных. Расходы, осуществленные сверхнормы, к возмещению не принимаются.

Две поездки в один день

В Положении о командировках целесообразно отметить ситуацию, когда работник в течение дня может перемещаться в несколько мест с разными нормами суточных.

Выплаты должны происходить по нормативам, утвержденным для местности прибытия.

Работа за границей

Алгоритм действий соответствует общим правилам выплат суточных.

Размер суточных по заграничной поездке утверждается в Положении о командировках, минимальная граница которых зафиксирована в законодательных актах, а максимальная устанавливается руководством предприятия.

При досрочном окончании поездки

Возвратившись из командировки раньше установленного срока, сотрудник оформляет авансовый отчет.

Экономическими службами предприятия производится перерасчет ранее выданного аванса. Излишне полученные средства возвращаются в кассу организации.

Работа в выходные дни

Суточные выплачиваются за каждый календарный день нахождения в служебной командировке. Сотруднику будут начислены суточные за выходные дни, даже не смотря на то, что он не работал в этот период.

Порядок выплаты суточных работникам

Общий порядок возмещения командировочных расходов:

- информирование работника о предоставлении лимита и необходимости документального фиксирования затрат;

- отправка сотрудника в поездку;

- по возвращении на рабочее место сотрудник должен предоставить руководству доказательства затрат в виде чеков и билетов;

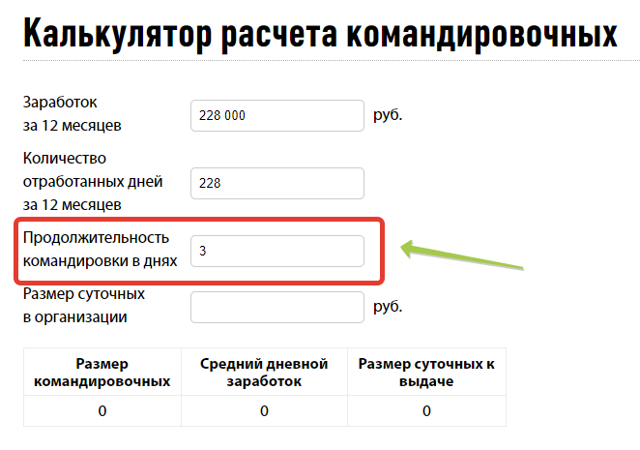

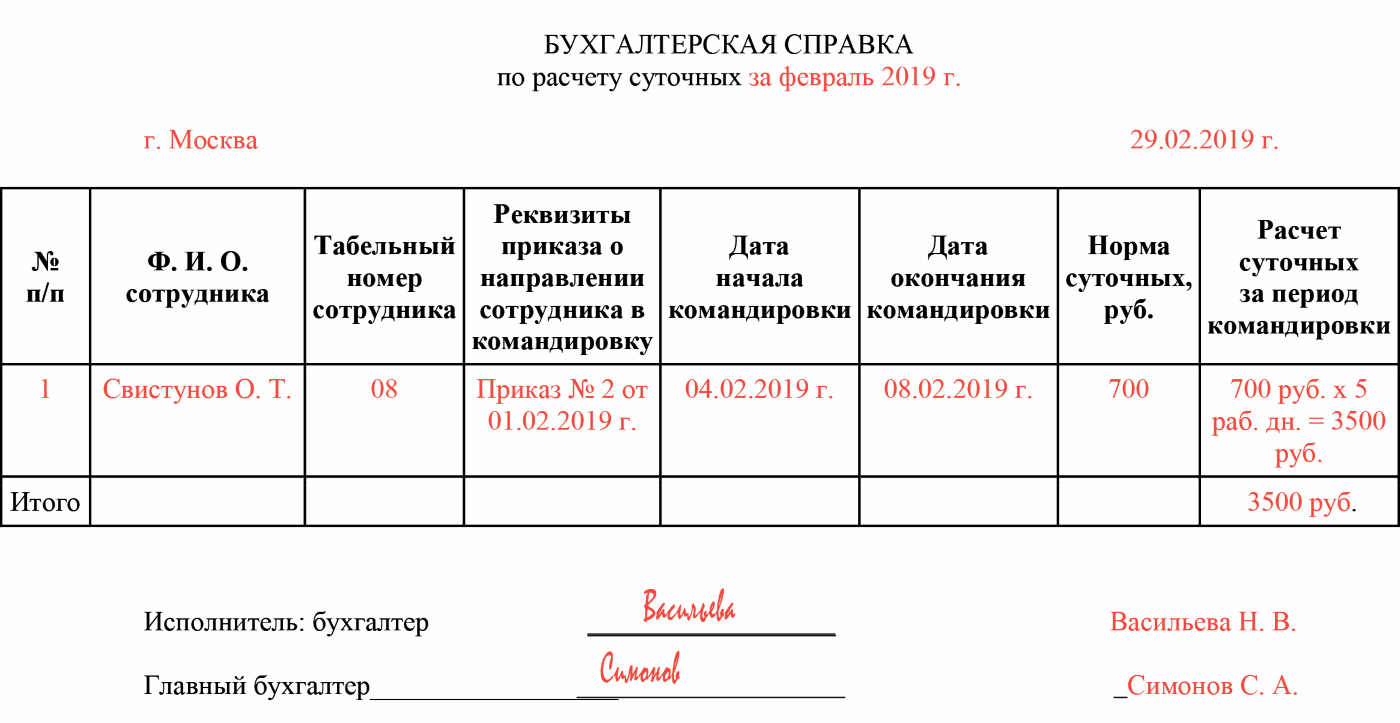

- производится расчет размера суточных в командировке (количество дней, проведенных вне основного рабочего места, умножают на установленный лимит);

- сотрудник получает компенсацию затрат вместе с заработной платой.

Важно! В зависимости от организации, порядок получения суточных варьируется: сроки и объем выплат, требования к документации.

В обязанности организации входит возмещение работникам денежных средств согласно статье ТК РФ не только за каждый день пребывания в поездке, но и за выходные, праздничные дни. Выплачивается компенсация сотрудникам за время пребывания в пути, включая непредвиденные остановки.

Размер суточных, выплачиваемых работнику

Прежде чем говорить о том, как считаются суточные в командировке, необходимо обратить внимание на допустимый размер суточных по российскому законодательству. Следует сразу сказать о том, что никаких лимитов по начислению суточных не предусмотрено, поскольку количество денежных средств, необходимых для командировок, зависит от многих факторов

Таким образом, организация вправе установить во внутренних документах организации любую сумму. Однако следует обратить внимание на изменения в законодательстве, касающиеся обложения суточных страховыми взносами. Если их размер превышает:

– 700 рублей в день для командировок на территории РФ,

– 2500 рублей для командировок на территории иностранных государств,

То денежные средства, превышающие данную сумму, должны облагаются страховыми взносами. Данные суммы также облагаются НДФЛ. Это необходимо учитывать при определении размеров суточных для работников.

Данные правила, касающиеся страховых взносов, вступают в силу с 2017 года. В 2016 же году, какие бы размеры суточных ни были указаны во внутренних актах организации, они не облагаются взносами. С нового года же правила изменяются.

Состав командировочных расходов

Из чего состоят «командировочные расходы»? В совокупность таких затрат входит следующее:

- Затраты, связанные с проездом;

- На проживание;

- Суточные;

- Иные затраты.

Все вышеперечисленные затраты (кроме суточных) сотруднику необходимо подтвердить документами. Например: траты на проезд – билетами, траты на проживание – счетом из гостиницы, а иные траты – накладными, товарными и кассовыми чеками.

По окончанию командировки, в течение трех дней работник обязан предоставить бухгалтеру авансовый отчет и приложить к нему все документы, подтверждающие факт оплаты расходов. Следует помнить, что работнику, не отчитавшемуся по ранее выданным авансам, денежные средства в подотчет не выдаются.

Помимо затрат, за которые работник должен отчитаться, ему за каждый день пребывания в командировке выплачиваются суточные. Размер суточных администрация компании определяет самостоятельно, при этом обязательно указывает его в коллективном договоре. Однако следует учитывать, что, если суточные составляют более семи ста рублей в день (при командировке по территории Российской Федерации), то компания обязана будет начислить и уплатить на эту сумму страховые тарифные взносы во внебюджетные фонды. В случае, если командировка предусмотрена поблизости, и работник сможет каждый день самостоятельно возвращаться домой, то суточные можно не выплачивать.

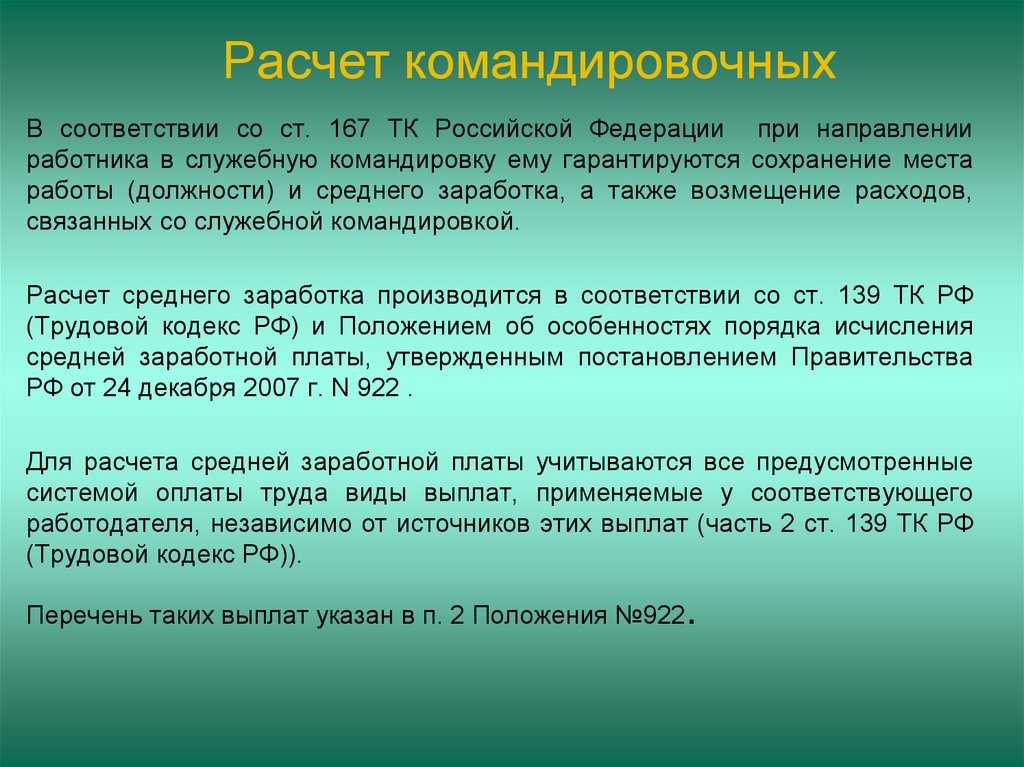

Кроме того, необходимо учитывать, что на период пребывания сотрудника в служебной командировке, за ним сохраняется заработная плата в размере среднего заработка.

Что покрывают командировочные?

Правила расчета и выплаты командировочных расходов учитывают следующие расходы:

- оплата проживания в гостинице или иной арендованной жилплощади;

- питание в заведениях общественного питания или же покупка продуктов в магазинах;

- оплата общественного транспорта или такси, необходимого для передвижения по городу или между разными субъектами РФ;

- затраты, связанные с проведением делового обеда с потенциальными или текущими партнерами и контрагентами;

- иные затраты, обусловленные производственной необходимостью.

Внимание! Специалист, отправляющийся в рабочую поездку от организации, обязан сохранять платежные документы и чеки, которые подтверждают расходы на проживание, питание или иные цели, так как эти бумаги используются в процессе расчета командировочных. На практике часто возникают проблемы при учете всех затрат наемного специалиста

При этом на государственном уровне установлены границы по максимальной выплате

На практике часто возникают проблемы при учете всех затрат наемного специалиста. При этом на государственном уровне установлены границы по максимальной выплате.

Возмещение расходов

Командировка отличается от стандартных рабочих дней спецификой оплаты и порядком возмещения расходов.

В случае направления в служебную командировку работодатель обязан возмещать сотруднику:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя (возмещение осуществляется при представлении документов, подтверждающих эти расходы).

Помимо компенсирующих выплат, сотрудник должен получить оплату за работу в поездке.

За какой период выплачиваются суточные

Срок командировки – это период, который начинается с даты выезда и заканчивается датой прибытия (Положение о командировках №749 от 13.10.08г.). Длительность этого периода определяется работодателем в зависимости от производственной необходимости. Максимальный срок командировки по ТК РФ не установлен, но и в бессрочную поездку работника отправить нельзя. Допускается командировка сроком в один день (как происходит оплата суточных за один день командировки, читайте в этой статье)

Началом командировки считается дата выезда, а не день, когда сотрудник приступил к своим обязанностям. Если сотрудник отбыл 1 апреля в 23.55, то началом будет считаться именно 1 апреля.

Если выезд припадает на выходной или праздничный день, то это рассматривается как работа в нерабочий день с соответствующей оплатой. Об оплате выезд в командировку в выходной день читайте на нашем сайте https://otdelkadrov.online/6599-nyuansy-oplaty-komandirovki-v-vyhodnye-dni

В ситуации, когда отдаленность места командировки позволяет сотруднику ежедневно возвращаться домой, то суточные не выплачиваются. Целесообразность ежедневной поездки решает работодатель в каждом отдельном случае.

Командировочные расходы по найму жилого помещения

При направлении в командировку работодатель обязан возместить сотруднику расходы по найму или аренде жилья. В зависимости от возможностей компании и потребностей командируемого могут использоваться наиболее распространенные виды аренды жилых помещений:

- Гостиничное размещение: Сотрудник может быть временно размещен в гостинице или отеле на время командировки. Это удобный вариант, который предоставляет необходимые условия проживания, обычно с возможностью питания в ресторанах гостиницы.

- Аренда квартиры: В некоторых случаях предпочтительно арендовать квартиру или апартаменты для более длительных командировок. Это может быть экономически выгоднее и предоставлять большую свободу и комфорт, особенно если сотрудник командирован на длительное время.

- Сервисы по проживанию: Некоторые компании сотрудничают с посредниками или агентствами по аренде жилья, которые предоставляют услуги по поиску и бронированию жилья для сотрудников во время командировки. Например, хостелы или гостевые дома.

Важно получить в конце срока проживания официальные документы от арендодателя, с указанием уплаченных денежных средств. Иначе будет весьма проблематично доказать факт аренды жилья

Какие виды проживания могут быть не возмещены работодателем:

- Корпоративное жилье. Некоторые организации имеют собственные корпоративные жилые помещения или комплексы, которые предоставляются сотрудникам во время командировок. Это может быть арендованное или собственное имущество компании, которое обеспечивает удобства и условия проживания в соответствии с корпоративными стандартами.

- Собственное жилье сотрудника или коллеги, который готов предоставить его в безвозмездное пользование на время командировки.

Как выплачиваются суточные

Суточные и деньги на билеты и жилье выдаются сотруднику авансом — это обязанность, а не право работодателя. Услуги для работника компания может оплатить сама, в таком случае перечислять средства работнику заранее не нужно. Но суточные — все еще обязательно.

Размер суточных Работодатель определяет самостоятельно (локальное Положение организации о командировках).Но есть нормы суточных, в пределах которых из сумм не надо платить налоги и взносы (ст. 217 НК РФ).

Размер суточных Работодатель определяет самостоятельно (локальное Положение организации о командировках).Но есть нормы суточных, в пределах которых из сумм не надо платить налоги и взносы (ст. 217 НК РФ).

Они составляют:

- не более 700 руб. за каждый день нахождения в командировке на территории РФ;

- не более 2 500 руб. за каждый день нахождения в заграничной командировке.

Суточные расходы при командировках на 1 день по России не выплачиваются.

Если же работник командирован на один день за границу, то суточные выплачиваются в размере 50% нормы расходов на выплату суточных для загранкомандировок.

Порядок возмещения командировочных расходов

Документальное оформление командировок

Что это такое

Ответ на вопрос, что такое суточные расходы (или просто суточные), прост. Это пособие, которое выплачивается сотруднику в командировке, компенсация ежедневных расходов работника во время поездки. Порядок подсчета сроков таков: если командировка длится дольше 1 дня, каждый рабочий день должен быть оплачен.

Сумма пособия может быть разной. Понятно, что небольшие компании не всегда могут себе позволить такой уровень расходов на суточное содержание сотрудника в командировке, как в крупных организациях.

По окончании поездки работник не обязан предъявлять отчет о трате суточных, в отличие от других командировочных выплат.

Нормы для однодневной поездки

Согласно законодательству, минимальный срок командировки не регулируется

. Иногда поездка по поручению работодателя может быть однодневной

. После приезда сотрудник обязуется отчитаться за поездку.

Работодатель возмещает ему все затраты, но эти суммы (например, на проезд, питание) должны подлежать согласованию заранее

. Закон, как уже говорилось, гласит о том, что мини-поездки не предполагают выплаты суточных

.

Но здесь дело уже в совести работодателя: оставить сотрудника совсем без денег, даже если это законно, или самостоятельно установить лимиты. Если работодатель все-таки планирует возместить работнику какие-то расходы, это может быть некая фиксированная сумма.

Как правильно оформить документы на командировку ?

Размер суточных при командировках

Большинство предприятий не превышают лимита, установленного в Налоговом Кодексе, хотя это не является нарушением закона. За работодателем сохраняется право как уменьшить объем денежных выплат, так и увеличить его.

Суточные при командировках по России

Минимальная сумма не установлена, максимальная часто не превышает 700 рублей. Порядок и объем выплат необходимо узнать по месту работы в положении о командировках.

Суточные при командировках за границу

В частных организациях данный документ могут не учитывать, в компаниях бюджетного профиля он обязателен к исполнению.

В страны СНГ

При отправлении работника в командировку в одну из стран СНГ, руководитель компании при начислении суточных должен опираться на положение для поездок за границу.

Важно! При пересечении границы страны штампы в загранпаспорте не проставляются. Данная особенность регламентируется Таможенным законодательствам.. В качестве документов, подтверждающих пребывание в служебной командировке за границей, работник сохраняет проездные билеты

В качестве документов, подтверждающих пребывание в служебной командировке за границей, работник сохраняет проездные билеты.

Поездка за счет принимающей стороны

В бюджетных организациях лимит ограничен: размер суточных не должен превышать оговоренные в законодательстве нормы.

Две поездки в один день

При необходимости командирования сотрудника несколько раз в день в различные места необходимо опираться на Положение о командировках. Размер суточных будет зависеть от места прибытия.

При двух поездках в один день за работодателем сохраняется право устанавливать иные выплаты сотруднику в качестве компенсации затрат.

При досрочном окончании поездки

При возвращении работника из командировки раньше срока в предприятии оформляется авансовый отчет, в котором указывается дата прибытия.

После получения отчета, в экономическом отделе организации специалисты производят перерасчет суточных. Лишние средства возвращаются в бюджет фирмы.

Работа в выходные дни

Важно! Право на получение суточных в выходные и праздничные дни отражается в п. 11 Постановлении Правительства РФ № от 13.10.2009.

Суточные при однодневных командировках

Минимального срока служебной поездки не существуют. Работодатель имеет право командировать сотрудника на один день. В этом случае документальное оформление многодневной служебной поездки невозможно, а в соответствии с законодательством суточные за однодневные командировки не положены. В зависимости от организации возможна компенсация денежных затрат.

Выплаты при однодневных командировках взамен суточных

На усмотрение руководителя сотрудник получает компенсацию в 50% размере от общеустановленной суммы при поездке за границу. Однодневная служебная поездка по территории России не оплачивается, если в организации не возместили трату денежных средств на добровольной основе.

НДФЛ с суточных при однодневных командировках

По мнению Минфина РФ, не облагать НДФЛ возможно только те расходы, которые имеют документальное подтверждение. От налога освобождаются суточные, не превышающие лимит в 700 рублей по России и 2500 рублей при заграничных путешествиях.

По мнению ВАС РФ, определение «суточные» не применимо к однодневным командировкам, поэтому денежные средства следует признать одной из форм компенсации расходов, связанных со служебной деятельностью. Поэтому траты, совершенные с разрешения руководства, не являются доходом сотрудника, поэтому не могут облагаться НДФЛ.

Итоги

Что такое суточные расходы в командировках, достаточно детально разъясняют постановление 749 и ТК РФ. При командировке, что длится 1 день, по РФ такие выплаты не полагаются, при поездках за рубеж — назначаются в размере 50% от «иностранных» суточных.

Узнать больше о расчете различных выплат при командировках вы можете в статьях:

-

;

-

.

Статьи Трудового Кодекса РФ устанавливают обязанность работодателя по содержанию своих сотрудников, которые направляются в командировку .

Закон включает понятие содержания в указанный период. Оно означает определенные денежные средства, которые командированный сотрудник может расходовать на питание и проезд (включая суточные).

Положения, касающиеся перечисления таких денег содержатся и в налоговом законодательстве. Анализ законодательных актов показывает, что максимальных значений для норм суточных не предусмотрено.

Итоги

Что такое суточные расходы в командировках, достаточно детально разъясняют постановление 749 и ТК РФ. При командировке, что длится 1 день, по РФ такие выплаты не полагаются, при поездках за рубеж — назначаются в размере 50% от «иностранных» суточных.

Узнать больше о расчете различных выплат при командировках вы можете в статьях:

-

;

-

.

Командировка – временное отправление сотрудника в другой город в целях исполнения поручения руководства. Она позволяет работнику расти по карьерной лестнице, набираться опыта и навыков, повышать квалификацию, обучаться ведению деловых переговоров и прочим возможностям.

Но вдобавок к этому формируется на бюджет сотрудника, отправившегося в командировку, которая должна быть компенсирована силами работодателя.

Согласно общим нормам Трудового кодекса, есть определенные лимиты на суточные расходы

, которые могут быть понесены во время пребывания вне рабочего места.