Группировка имущества в отчетности предприятия

Расположение статей актива баланса не случайно. Виды и состав имущества компании распределены в порядке увеличения его ликвидности.

Наименее ликвидным имуществом являются внеоборотные активы (нематериальные активы, основные средства и т.д.). То есть, такое имущество не так быстро можно продать (обратить в денежные средства).

Далее идут группировка имущества в разделе оборотных активов. В данном разделе наименее ликвидным оборотным имуществом являются запасы, а наиболее ликвидным – денежные средства.

Замечание 1

Группировка имущества таким образом позволяет провести анализ ликвидности баланса и определить финансовую устойчивость организации.

Особенности учета имущества

В каждой компании учет имущества имеет свои особенности, которые зависят от вида деятельности, структуры имущества и целей управления

Например, в производственных компаниях основное внимание уделяется учету основных средств и контролю за их использованием. В торговых компаниях важным является учет товаров и контроль за их движением

В сервисных компаниях учитывается наличие и использование персонала, а также затраты на услуги.

Кроме того, в каждой компании существует своя система учета имущества, которая может быть автоматизирована или осуществляться вручную. Выбор системы учета зависит от многих факторов, таких как размер компании, сложность ее структуры, количество операций с имуществом и т.д.

Рассмотрим подробнее особенности учета различных видов имущества.

Особенности учета основных средств (здания, оборудование, транспорт)

Учет основных средств включает в себя сбор информации о наличии и состоянии зданий, оборудования и транспортных средств, а также контроль за их использованием и определение эффективности использования. Для учета основных средств используются такие методы, как инвентаризация, документация и оценка стоимости.

При инвентаризации основных средств проверяется наличие и состояние зданий, оборудования и транспорта, а также выявляются возможные проблемы и недостатки. Документация оформляется на все операции с основными средствами, такие как покупка, продажа, аренда и т.д. Оценка стоимости основных средств проводится для определения их рыночной стоимости и налогообложения.

Для управления основными средствами используются различные инструменты, такие как бюджетирование, планирование ремонтов и технического обслуживания, контроль за соблюдением сроков и качества работ. Также важным является анализ эффективности использования основных средств, который помогает выявить возможные проблемы и разработать меры по их решению.

Особенности учета оборотных активов (товары, сырье, материалы)

Учет оборотных активов включает в себя сбор информации о наличии и состоянии товаров, сырья и материалов, а также контроль за их использованием и определение эффективности использования. Для учета оборотных активов используются такие методы, как инвентаризация, документация и оценка стоимости.

При инвентаризации оборотных активов проверяется наличие и состояние товаров, сырья и материалов, выявляются возможные проблемы и недостатки. Документация оформляется на все операции с оборотными активами, такие как покупка, продажа, перемещение и т.д. Оценка стоимости оборотных активов проводится для определения их рыночной стоимости и налогообложения.

Управление оборотными активами включает в себя планирование закупок, контроль за сроками и качеством поставок, анализ эффективности использования и разработку мер по оптимизации использования оборотных активов.

Особенности учета нематериальных активов (торговые марки, патенты, лицензии)

Учет нематериальных активов включает в себя сбор информации о торговых марках, патентах, лицензиях и других объектах интеллектуальной собственности, а также контроль за их использованием и определение эффективности использования. Для учета нематериальных активов используются такие методы, как инвентаризация, документация и оценка стоимости.

Инвентаризация нематериальных активов проводится с целью проверки наличия и состояния объектов интеллектуальной собственности, выявления возможных проблем и недостатков. Документация оформляется на все операции с нематериальными активами, такими как покупка, продажа, передача прав и т.д. Оценка стоимости нематериальных активов проводится для определения их рыночной стоимости, налогообложения и оценки бизнеса.

Управление нематериальными активами включает в себя планирование приобретения, контроль за соблюдением прав и сроков действия, анализ эффективности использования и разработка мер по их защите и развитию.

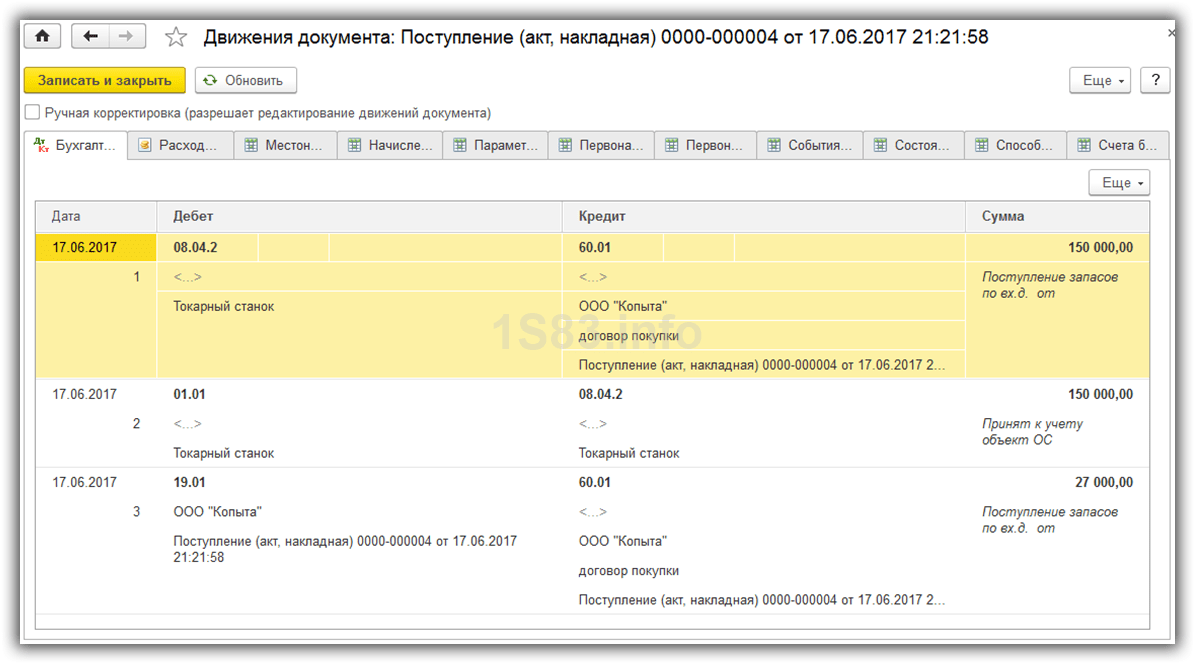

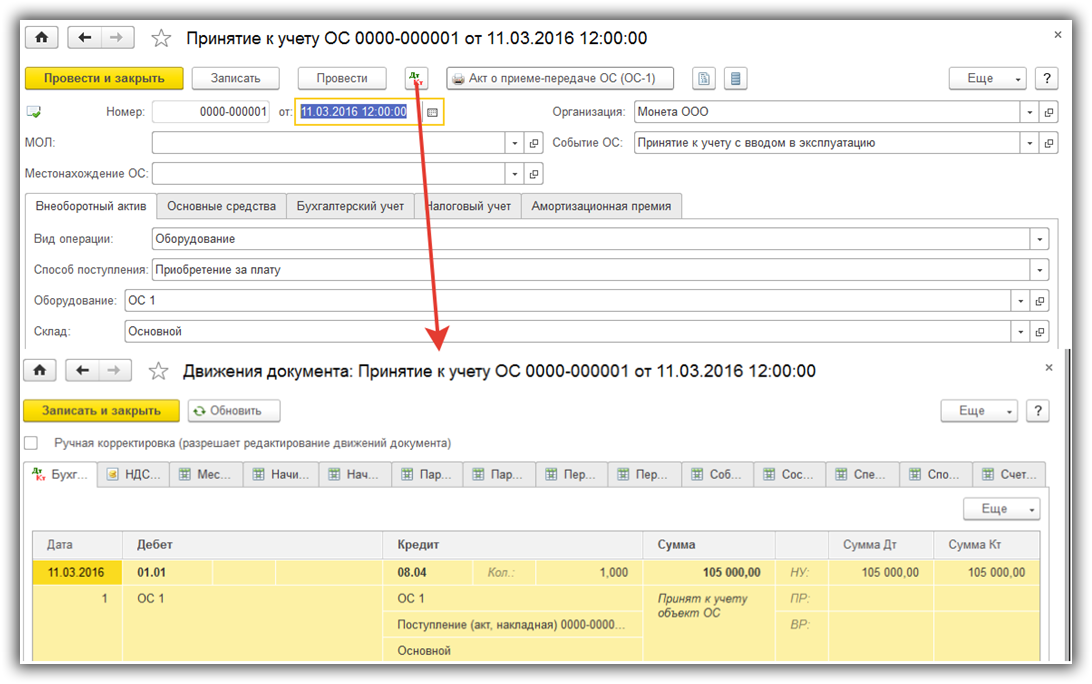

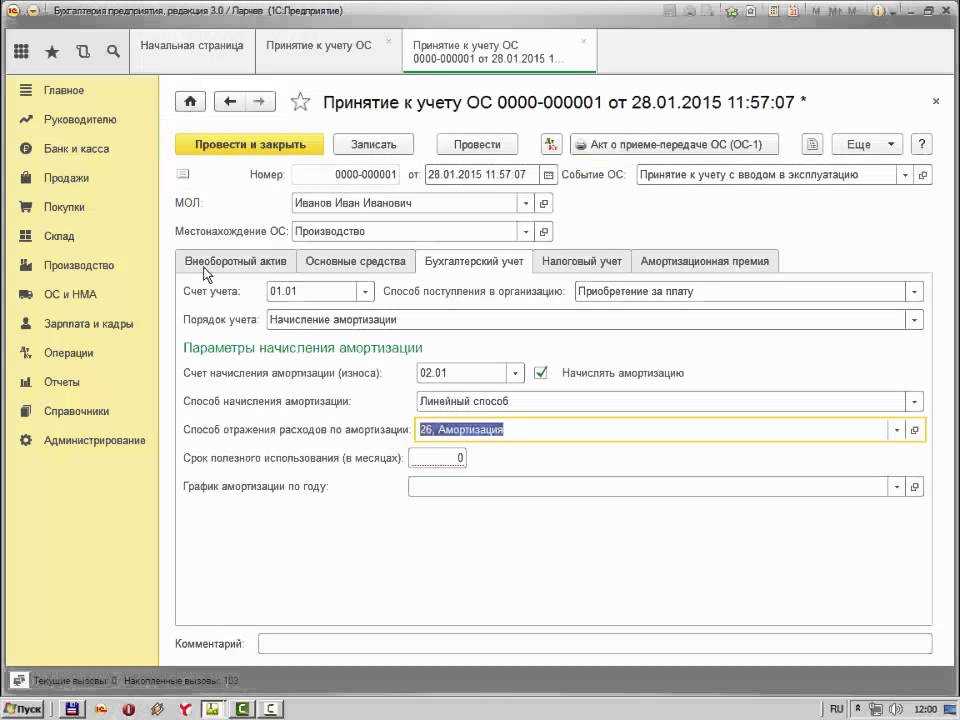

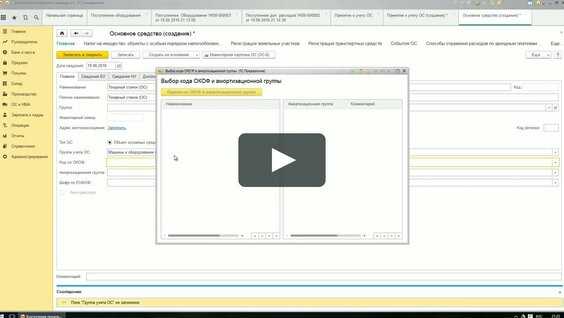

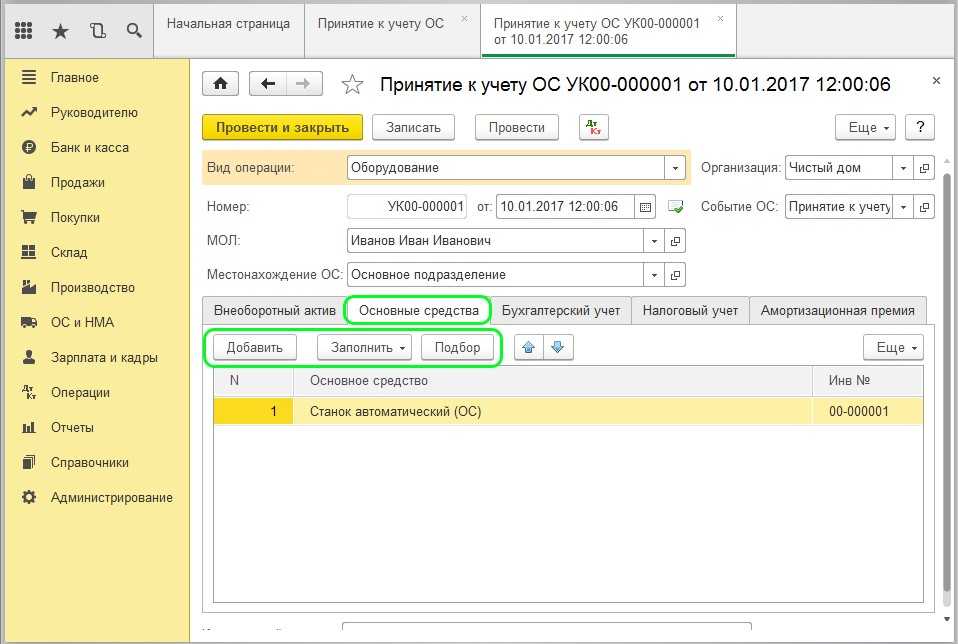

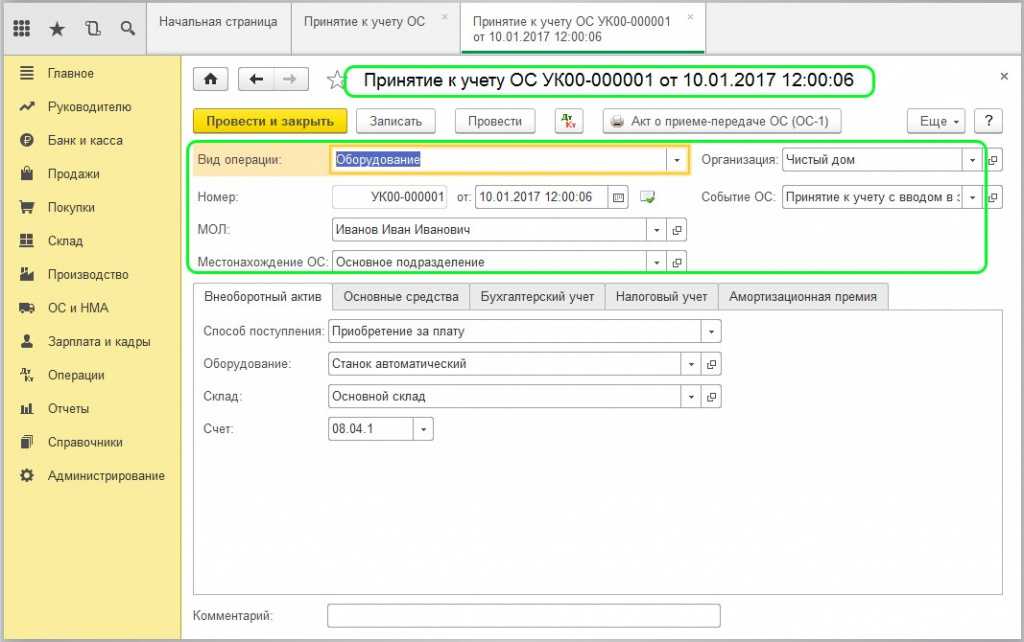

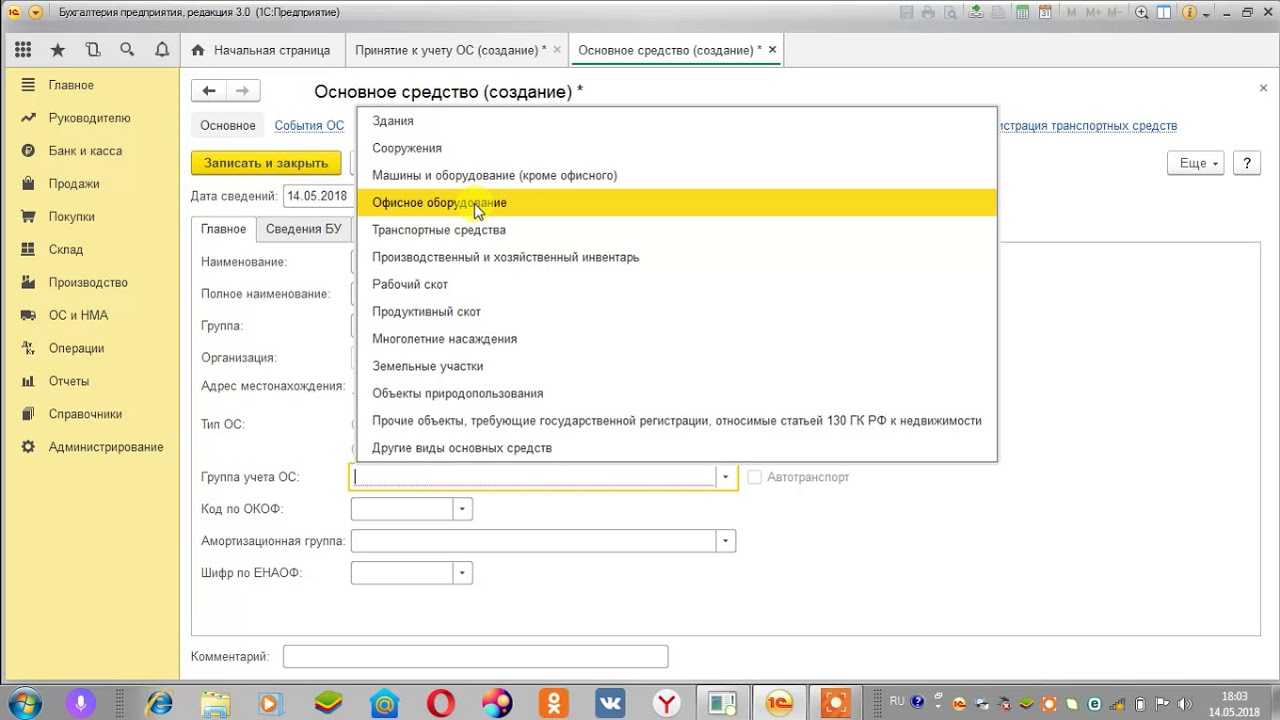

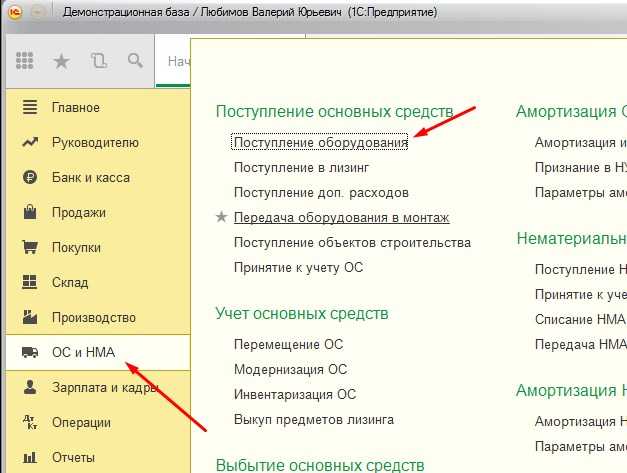

Порядок учета ОС

Все организации, независимо от системы налогообложения, должны применять:

- ФСБУ 26/2020 «Капитальные вложения» — регулирует порядок формирования первоначальной стоимости ОС до принятия к учету;

- ФСБУ 6/2020 «Основные средства» — определяет порядок учета ОС после.

В БУ объектом ОС считается актив при одновременном выполнении условий (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачи в аренду, для управленческих нужд, в деятельности НКО;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем.

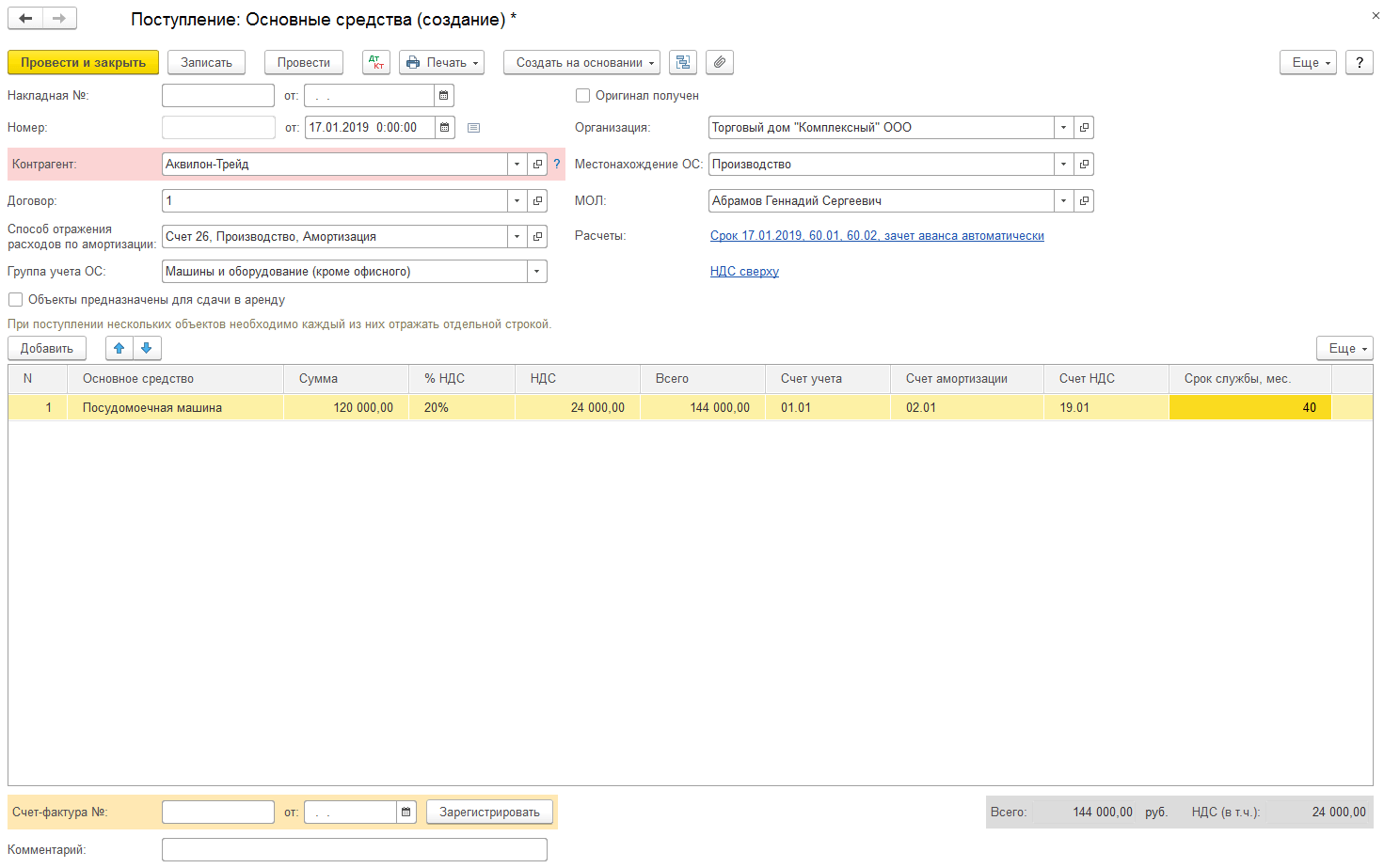

В учетной политике по БУ можно установить стоимостной лимит. Тогда к ОС стоимостью ниже лимита ФСБУ 6 может не применяться. Советуем устанавливать лимит не более 100 тыс. руб. за единицу — особенность автоматизации 1С.

В НУ стоимостной лимит не устанавливается. Амортизируемым признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

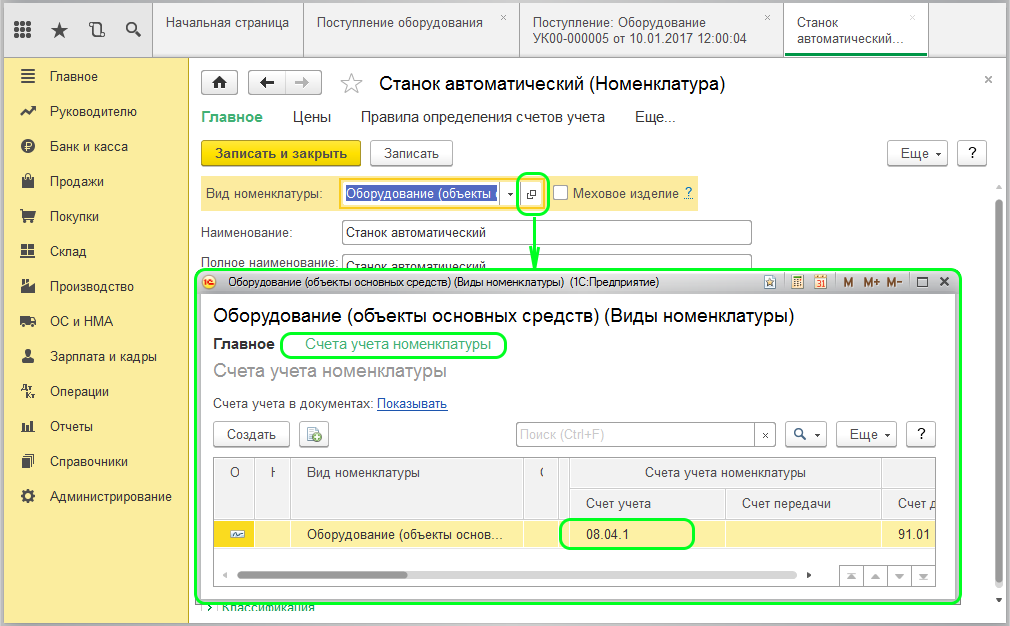

В программе малоценные ОС (МОС) учитываются на счете 10.21 «Приобретение малоценного оборудования и запасов», их стоимость сразу списывается в БУ на расходы в момент приобретения (п. 5 ФСБУ 6/2020):

Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 10.21.

В НУ объекты стоимостью до 100 тыс. руб. не признаются амортизируемым имуществом и также списываются на расходы, но позже — в момент ввода в эксплуатацию.

Единицей учета ОС признается инвентарный объект (п. 10 ФСБУ 6/2020), который бухгалтер определяет на основе профессионального суждения.

Для упрощения учета однородных ОС можно вести их групповой учет (п. 11 ФСБУ 6/2020, Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств»).

Организации, которые вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, могут не применять некоторые положения ФСБУ 6, если закрепят это в учетной политике по БУ.

Информацию об основных средствах и капвложениях нужно раскрывать в бухгалтерской отчетности.

Отражение имущества в отчетности организации

Состав и стоимость имущества в организации отражается в балансе организации, а именно в составе активов предприятия.

В первом разделе баланса отражены внеоборотные активы предприятия, то есть, то имущество, которое принимает участие в хозяйственной деятельности (обеспечивает эту деятельность), но не обращается. Например, нематериальные активы, представляют собой неосязаемые блага предприятия, которые, в общем – повышают стоимость предприятия и обеспечивают его деятельность. Авторское право дает возможность производить уникальную продукцию, и его стоимость выражена в денежной оценке.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Основные средства организации, как правило, представлены, зданиями или сооружениями, служебными автомобилями, производственным оборудованием, мебелью и техникой. Данный вид имущества подлежит амортизации, которая увеличивает расходы организации и одновременно уменьшает их стоимость.

Долгосрочные финансовые вложения и отложенные налоговые активы также составляют внеоборотные активы предприятия.

Конечно, несмотря на то, что данное имущество входит в состав внеоборотных активов – возможна их реализация на сторону. Но, учитывая, что такие операции бывают редко – внеоборотные активы составляют малоподвижный фундамент деятельности организации.

Во втором разделе актива баланса отражены оборотные активы предприятия, то есть имущество, которое в процессе деятельности постоянно меняет состав и структуру.

В составе запасов отражены материальные ценности предприятия, наличие которых необходимо для беспрерывной деятельности. Это могут быть товары для реализации, сырье для производства готовой продукции и т.д. То есть, запасы по сути это «расходники», изменение состава которых происходит непрерывно.

Налог на добавленную стоимость по приобретенным ценностям также входит в состав оборотного имущества. То есть, это тот актив организации, по которому будут увеличены доходы в будущем.

Это же касается и дебиторской задолженности. Ее показатель демонстрирует – какая сумма денежных средств вскоре поступит в организацию.

В состав оборотного имущества также входят краткосрочные финансовые вложения. То есть такие вложения денежных средств, которые можно быстро обменять на деньги в случае необходимости.

И наконец, такой вид имущества как денежные средства предприятия состоит из суммы всех денежных средств, которые находятся на банковских счетах и в кассе предприятия.

Проводки по учету имущества организации и налогообложение

Учет имущества организации включает и ее расчеты с бюджетом. В частности, имущественный налог учитывается на счете 68 «Расчеты по налогам и сборам». А если точнее – на субсчете «Расчеты по налогу на имущество».

В условиях отсутствия законодательной регламентации бухучета данного налога предприятия вправе:

- Отнести налог к прочим расходам (согласно п.11 Инструкции Госналогслужбы России от 8 июня 1995 г. № 33).

Эта процедура в бухгалтерской терминологии будет выглядеть следующим образом:

Д91/2 – К68 субсчет «Расчеты по налогу на имущество».

- Отнести налог на имущество к категории общехозяйственных расходов (согласно письму Минфина России от 19 марта 2008 г. № 03-05-05-01/16).

Проводка будет выглядеть так:

Д26 (44) – К68 субсчет «Расчеты по налогу на имущество».

Этот выбор организация делает на свое усмотрение. Собственно, во многих других вопросах бухгалтерского учета предприятие самостоятельно может устанавливать правила, которые в дальнейшем будет неукоснительно соблюдать. Для этого ежегодно утверждается Учетная политика – локальный акт, содержащий правила ведения бухучета и, в частности, учета имущества. Принятие этого документа является обязательным, поскольку действующее законодательство нередко оставляет выбор в вопросах учета имущества организации на откуп самой компании.

Так или иначе предприятие относит налог на имущество к расходам, которые уменьшают налогооблагаемую базу

И здесь важно определить момент этого расхода. Он зависит от метода учета доходов и расходов, установленного в Учетной политике организации

Известно два варианта:

- метод начисления – налог на имущество учитывается в числе расходов в последний день налогового периода (п. 7.1 ст. 272 НК РФ);

- кассовый метод – налог на имущество учитывается в числе расходов после его непосредственного перечисления в бюджет (п. 3.3 ст. 273 НК РФ).

За нарушение сроков и порядка начисления и уплаты налога на имущество юридические лица наказываются штрафами:

- штраф 10 000 рублей – организация в течение одного налогового периода неправильно отражает налог на имущество в бухгалтерском учете (п. 1 ст. 120 Налогового кодекса РФ);

- штраф 30 000 рублей – организация неправильно отражает данные о налоге на имущество в бухучете более одного налогового периода (п. 2 ст. 120 Налогового кодекса РФ);

- штраф от 40 000 рублей – неправильный учет налога приводит к занижению налоговой базы (п. 2 ст. 120 Налогового кодекса РФ);

- штраф от 5 000 до 10 000 рублей – неправильный учет налога приводит к искажению строк бухгалтерской отчетности более чем на 10% (ст. 15.11 КоАП РФ).

Классификация источников образования имущества (пассивов) организации

Собственные источники (капитал):

1.Уставный (складочный) капитал

– формируется при создании общества на основании вкладов учредителей (участников)

2. Добавочный капитал

– формируется за счет прироста стоимости при переоценке имущества и при эмиссионном доходе (превышение стоимости акций над их номиналом)

3. Резервный капитал

– формируется в соответствии с действующим законодательством за счет отчислений из нераспределенной прибыли.

4. Прибыль отчетного года

– разница между доходами и расходами организации по результатам текущего года.

5. Нераспределенная прибыль

– чистая прибыль, оставшаяся по результатам работы прошлых лет.

6. Целевые поступления

– финансирование деятельности организации из бюджета соответствующего уровня

7. Амортизация основных средств и нематериальных активов

– процесс постепенного перенесения стоимости ОС и НМА на вновь изготовляемый продукт ежемесячно в течение всего срока полезного использования

8. Оценочные резервы –

резервы, создаваемые для уточнения оценки некоторых балансовых статей (резерв под снижение стоимости материальных ценностей, резерв по сомнительным долгам, резерв под обесценение финансовых вложений)

9. Доходы будущих периодов

– доходы, полученные организацией в прошлые отчетные периоды, но относящиеся к будущим (безвозмездное поступление ОС)

Заемные источники (капитал):

1. Кредиты и займы

– кредиты выдаются кредитными учреждениями, займы предоставляются другими организациями и лицами. По сроку погашения подразделяются на краткосрочные (до 1 года) и долгосрочными (свыше 1 года).

2. Кредиторская задолженность

— задолженность организации другим организациям и лицам (задолженность перед поставщиками и подрядчиками, перед персоналом по оплате труда, перед бюджетом по налогам и сборам, перед внебюджетными фондами, перед покупателями по полученным от них авансам, перед разными кредиторами и т.д.)

Метод бухгалтерского учета и его элементы

Бухгалтерский учет. как и любая другая наука, разрабатывает собственные способы исследования своего предмета. Совокупность таких способов представляет собой метод бухгалтерского учета. Отдельные, конкретные способы являются составными частями метода, его элементами.

Содержание метода бухгалтерского учета и его составных частей — способов — зависит от особенностей предмета, задач и требований, предъявляемых к нему.

Для учета кругооборота капитала применяются различные приемы и способы. Совокупность этих приемов и способов представляет собой метод бухгалтерского учета.

Каждый отдельный прием или способ является элементом метода бухгалтерского учета. К ним относятся: бухгалтерский баланс, счета и двойная запись, документация и инвентаризация, оценка и калькуляция, отчетность.

Документация –

это способ первичного отражения объектов бухгалтерского учета путем их документального оформления. На каждую хозяйственную операцию или группу операций составляют документ, который является материальным носителем первичной учетной информации и служит в дальнейшем основанием для регистрации хозяйственных операций на счетах.

Ведение бухгалтерского учета имущества организации

- Главная

- Абитуриенту

- Студенту

- Выпускнику

- Контакты

- Главная

- Абитуриенту

- Студенту

- Выпускнику

- Контакты

Квалификация выпускника–бухгалтер Нормативный срок обучения: на базе основного (общего) образования -2 года 10 месяцев

Нормативный срок обучения: на базе среднего полного образования -2 года 10 месяцев (заочное отделение)

Область профессиональной деятельности: — учет имущества и обязательств организации, проведение и оформление хозяйственных операций, обработка бухгалтерской информации, проведение расчетов с бюджетом и внебюджетными фондами, формирование бухгалтерской отчетности, налоговый учет, налоговое планирование. Объектами профессиональной деятельности являются: — имущество и обязательства организации; — хозяйственные операции; — финансово-хозяйственная информация; — налоговая информация; — бухгалтерская отчетность; — первичные трудовые коллективы. Студент готовится к следующим видам профессиональной деятельности: — Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации; — Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации; — Проведение расчетов с бюджетом и внебюджетными фондами; — Составление и использование бухгалтерской отчетности. — Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих Бухгалтер готовится к следующим видам деятельности: 1. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. — Обрабатывать первичные бухгалтерские документы; — Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации; — Проводить учет денежных средств, оформлять денежные и кассовые документы; — Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета. 2. Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации. — Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета; — Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения; — Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета; — Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации; — Проводить процедуры инвентаризации финансовых обязательств организации. 3. Проведение расчетов с бюджетом и внебюджетными фондами. — Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней; — Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям; — Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды; — Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям. 4. Составление и использование бухгалтерской отчетности. — Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период. — Составлять формы бухгалтерской отчетности в установленные законодательством сроки; — Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по Единому социальному налогу (ЕСН) и формы статистической отчетности в установленные законодательством сроки. — Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

В ыпускники – радиотехники работают специалистами по ремонту и обслуживанию электрорадионавигационного оборудования на судах и ремонтно – эксплуатационных предприятиях флота, специалистами по ремонту бытовой техники и радиоэлектронного оборудования.

Имущество как объект бухгалтерского учета

Любой бизнес, в какой бы сфере деятельности он не велся, нуждается в ресурсах. Например, для строительства дома нужен земельный участок, строительные материалы, бригада специалистов, которые будут непосредственно выполнять все работы по его возведению, проектировщики и управляющий персонал, и, наконец, финансы.

Руководители экономического субъекта организуют процесс производства (выполнения работы или оказания услуги) путем соединения материальных, трудовых и финансовых ресурсов. В свою очередь бухгалтерская работа заключается в данном случае в сборе, обработке, документировании информации, а также в предоставлении полученных результатов управляющему звену экономического субъекта или его собственникам.

Имущество экономического субъекта представляет собой совокупность активов, которые находятся в его собственности. Таким образом, грамотно поставленный финансовый учет гарантирует достоверность содержащихся в нем данных и показателей отчетности относительно имущества субъекта хозяйствования.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Южно-Уральский государственный колледж

Квалификация базовой подготовки: Бухгалтер

Область профессиональной деятельности выпускников:

Учет имущества и обязательств организации, проведение и оформление хозяйственных операций, обработка бухгалтерской информации, проведение расчетов с бюджетом и внебюджетными фондами, формирование бухгалтерской отчетности, налоговый учет, налоговое планирование.

Объектами профессиональной деятельности выпускников являются:

- имущество и обязательства организации;

- хозяйственные операции;

- финансово-хозяйственная информация;

- налоговая информация;

- бухгалтерская отчетность;

- первичные трудовые коллективы.

Бухгалтер должен обладать профессиональными компетенциями, соответствующими основным видам профессиональной деятельности:

Проведение расчетов с бюджетом и внебюджетными фондами

- Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней.

- Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям.

- Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды.

- Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям.

Составление и использование бухгалтерской отчетности

- Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период.

- Составлять формы бухгалтерской отчетности в установленные законодательством сроки.

- Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по страховым взносам во внебюджетные фонды и формы статистической отчетности в установленные законодательством сроки.

- Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих

- Бухгалтер

- Кассир

База: основное общее образование. Очная форма обучения. Срок обучения 2 года 10 мес. База: среднее общее образование. Заочная форма обучения. Срок обучения 2 года 10 мес.

Выполнение работ по инвентаризации имущества

Инвентаризация является одним из важнейших элементов бухгалтерского учета экономических субъектов. Проведение инвентаризации включает в себя следующие этапы:

- Подготовка. Члены комиссии проверяют что все необходимые ТМЦ оприходованы/списаны.

- Фактическая реализация инвентаризации. Участники инвентаризационной комиссии полно и достоверно проверяют (проводят замеры, выявляют, оценивают) фактическое наличие, состояние, количественное выражение, положение имущество хозяйствующей единицы и ее обязательств.

- Опись. По итогам проверки формируются инвентаризационные акты (они формируются в нескольких экземплярах, как правило, в двух). Автономно оформляются результаты по собственному, арендованному или сохраняемому имуществу хозяйствующей единицы.

- Документальный анализ. На данном этапе реализуется сравнение фактических сведений с данными бухгалтерских регистров и фиксируются соответствия или установление разночтений.

- Оформление результатов.

Имущество организации и налогообложение

Отражение имущества организации в бухгалтерии имеет важное значение для правильного налогообложения. Ведь налоговая база, на основе которой рассчитываются налоги, определяется исходя из стоимости имущества, находящегося в собственности организации

При учете имущества в бухгалтерии применяются определенные правила и принципы. Во-первых, имущество организации должно быть отражено в бухгалтерском учете по его первоначальной стоимости. Это означает, что при приобретении активов, их стоимость записывается в бухгалтерский учет, именно по этой стоимости активы будут учитываться в дальнейшем.

Во-вторых, имущество организации должно быть адекватно оценено. Оценка имущества может проводиться на основе рыночной стоимости или на основе его восстановительной стоимости. Рыночная стоимость определяется на основе рыночных исследований и может отличаться от первоначальной стоимости актива. Восстановительная стоимость определяется исходя из затрат на восстановление или замену активов.

При проведении инвентаризации имущества организации, по результатам которой устанавливается его фактическая стоимость, возможно расхождение между фактической стоимостью и стоимостью, указанной в бухгалтерском учете. В таком случае, необходимо произвести корректировку бухгалтерии и учесть данное расхождение.

Важным аспектом учета имущества организации является амортизация. В процессе использования активов они подвергаются физическому износу и моральному старению, поэтому их стоимость в бухгалтерии уменьшается за счет начисления амортизации. Начисление амортизации позволяет учесть износ и старение активов и обеспечить правильное отражение их стоимости по мере их использования.

В целом, учет имущества организации необходим для правильного определения налоговой базы и предоставления полной и достоверной информации о наличии и стоимости активов. При налогообложении имущества организации учитываются не только его первоначальная стоимость, но и изменения, возникающие в процессе его эксплуатации и использования.