Физический износ

Физический износ подразделяется, в свою очередь, на:

- износ первого рода, связанный с эксплуатацией фондов;

- износ второго рода, появляющийся в результате губительного воздействия окружающей среды.

Физический и моральный износ основных фондов, если мы рассматриваем его в контексте первого аспекта, проявляется в изменении их свойств с течением времени в процессе эксплуатации.

Так, например, выделяется полный износ, последствия которого устраняются либо полной заменой оборудования, либо его основных частей, что по стоимости чаще всего равно покупке нового оборудования. Частичный же износ исправляется ремонтом, который, обычно, менее дорогостоящий.

Нельзя не отметить влияние на состояние основного фонда не только непосредственной его эксплуатации, но и окружающей среды. Конечно, оборудование, постоянно подвергающееся воздействию неблагоприятных природных условий и различных разрушающих химических соединений, вряд ли сможет прослужить столь же долго, как то, которое размещается в просторном помещении и не связано с работой с опасными соединениями.

Расчёт физического износа происходит по-разному.

- За весь срок службы. Тогда амортизация за период эксплуатации делится на первоначальную стоимость основного фонда.

- На текущий момент. От первоначальной стоимости отнимаются расходы на амортизацию, а полученная разность делится на первоначальную стоимость.

- Кроме того, существует способ определения физического износа по сроку службы. Фактический срок службы делится на срок, предполагаемый по норме. Коэффициенты, полученные в этих расчётах, при умножении на сто покажут степень физического износа в процентном соотношении.

Таким образом, физический и моральный износ фондов, если рассматривать второй его аспект, связан с непосредственной их эксплуатацией и устраняется полной заменой или ремонтом.

Виды износа

Классификация износа на сегодняшний день отличается достаточной обширностью. Так, для полного понимая целесообразно изначально рассмотреть информацию кратко, после чего углубиться в детали. Категория старения подразделяется на фактический износ, который сопровождается изменением характеристик объекта; функциональный износ, который вызывается вследствие развития новых технологий; внешний износ, обусловленный воздействием факторов внешнего типа. Первые два вида износа основных фондов классифицируются на устранимые и неустранимые. Кроме того, первая группа подразделяется в соответствии с причинами, вызвавшими старение оборудования, на износ первого рода (накапливается в результате эксплуатации в нормальных темпах) и износ второго рода (накапливается по причине аварий, стихийных бедствий и других факторов негативного характера). Если судить относительно времени протекания, то в этой же группе принято выделять непрерывный (технико-экономические показатели снижаются постепенно) и аварийный (мгновенный по времени осуществления, например, в результате пробоя кабеля или аварии на производстве) износ.

Вторая группа, то есть такой вид износа основных средств, как функциональный, классифицируется на моральный (основной причиной в данном случае выступает изменение характеристик изделий, аналогичных данному, а также удешевление их производства) и технологический (ключевой причиной служит изменение цикла, в который по традиции входит данный объект, в технологическом плане) износ. В свою очередь, моральное старение, исходя из затратных статей, изменения в структуре которых привели к износу, подразделяется на старение, обусловленное избыточными затратами капитала; устаревание по причине предельно больших затрат в эксплуатации; старение, обусловленное низким уровнем эргономичности и экологии.

Важно отметить, что внешний износ бывает только неустранимым

Итак, далее перейдем к разбору определенных видов износа оборудования, которым следует уделить пристальное внимание

Износ основных фондов

Находящиеся на

предприятиях основные фонды постепенно изнашиваются. Различают физический

(материальный) и моральный (экономический) износ.

Физический

износ означает материальный износ основных производственных фондов под

воздействием процесса труда или сил природы (стирание рабочих органов, коррозия

металлических частей и конструкций, гниение деревянных частей, выветривание и

т.п.).

Физический

износ ОС происходит в процессе их использования или бездействия. Общее этих

видов износа состоит в том, что ОС теряют во времени свои технико-экономические

свойства. Отличие состоит в процессе возмещения стоимости:

1)

физический износ первого вида возмещается за счет перенесения стоимости

ОС на изготавливаемый продукт;

2)

второй вид износа означает потери.

Физический

износ ОПФ находится в прямой зависимости от нагрузки, качества ухода, уровня

организации производства, квалификации рабочих и других факторов.

Физический износ

может быть определен двумя способами.

1.

По срокам службы объекта ОС (объему выполненных работ):

где И1ф — размер физического износа, %;

Тф, Тн — фактический и нормативный сроки службы объекта основных

средств, лет;

Л —

ликвидационная стоимость ОС в процентах от балансовой стоимости, %.

2. По данным

обследования технического состояния ОС. При этом определяют физический износ

отдельных конструктивных элементов, а затем определяют средневзвешенный процент

износа в целом по объекту:

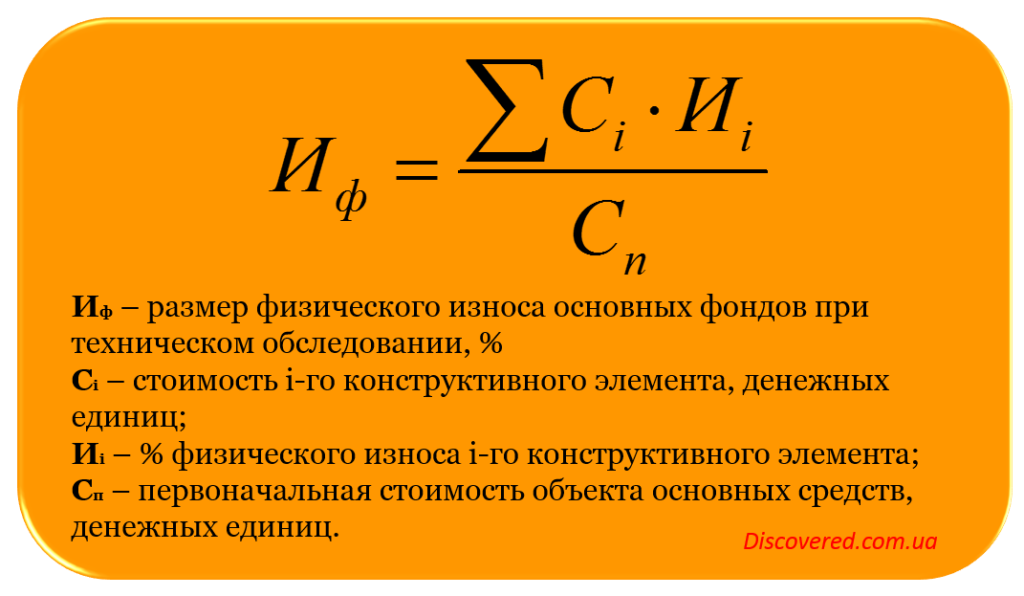

где И2ф – размер физического износа ОС в

процентах при техническом обследовании;

fi —

стоимость i-го конструктивного элемента, руб.;

ii — %

физического износа i-го конструктивного элемента;

Fп —

первоначальная стоимость объекта ОС, руб.

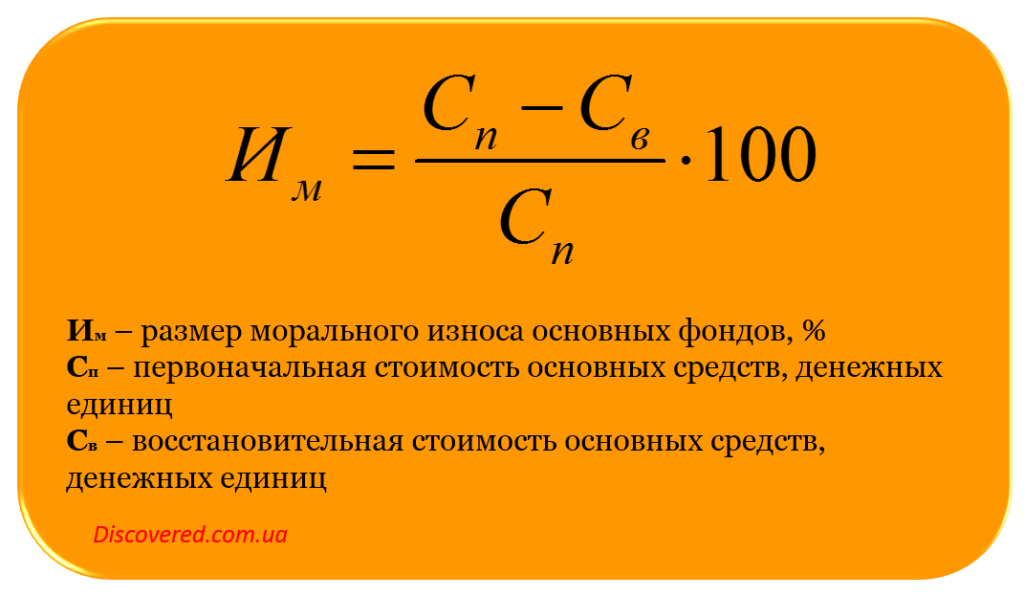

Под моральным

износом основных производственных фондов понимается их несоответствие

современному уровню техники, снижение технико-экономической целесообразности их

эксплуатации.

Моральный износ

проявляется в потере экономической эффективности и целесообразности

использования ОС до истечения срока полного физического износа.

Моральный

износ выражается в двух формах:

1)

уменьшение стоимости ОС вследствие сокращения издержек на их создание в связи

сростом производительности в отраслях, производящих эти средства. Для этой

формы износа характерно частичное обесценивание ОС в сфере их потребления.

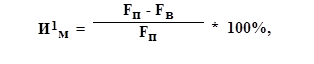

Определение

морального износа первой формы осуществляется по формуле:

где И1м – моральный износ первой формы, %;

Fп —

первоначальная стоимость ОС, руб.;

Fв —

восстановительная стоимость ОС, руб.;

2)

преждевременное, до окончания срока физической службы, обесценивание

действующих ОС вследствие ввода в эксплуатацию более производительных средств

труда. Продолжение их использования тормозит рост производительности труда, а

досрочное изъятие – приводит к потере недоамортизированной стоимости.

Определение

морального износа второй формы происходит по формуле:

где И2м – моральный износ второй формы, %;

Пн, Пс — производительность новых и морально устаревших ОС.

| Предыдущая |

Как повлиять на показатель?

Износ сооружений, оборудования, узлов и деталей – это неизбежное. Но вот растянуть этот процесс вполне возможно. Фактическое значение зависит от ресурса и срока службы. Первый параметр определяется наработкой, тогда как второй календарной продолжительностью эксплуатации. Обычно при создании объекта указывается/просчитывается, сколько он может проработать. Например, на автомобиль дают гарантию в 100 тысяч километров или 5 лет. Но дополнительно влияние оказывает и состояние окружающей среды, и наличие пиковых нагрузок, периодичность и качество технического обслуживания/ремонта, режим и интенсивность эксплуатации. Держа все эти показатели в разумных рамках, можно добиться существенных результатов.

Основные показатели основных фондов

Общая информация

Формула коэффициента износа основных средств

Физический и моральный износ

Отличают две формы износа основных фондов – физический и моральный.

Физический износ – утрата потребительской стоимости

Когда на основные фонды воздействуют различные физические силы, а также технические и экономические факторы, в том числе и условия хранения, активы постепенно выходят из строя, теряют в стоимости и рано или поздно подлежат замене. В некоторых случаях физический износ подлежит восстановлению путем, например, капитального ремонта.

Для каждой группы основных средств форма проявления физического износа будет отличаться своими особенностями:

- оборудование и инструмент в процессе износа может изменить форму, размер, производительность, точность и т.п.;

- здания и сооружения подвергаются физическому износу медленнее;

- передаточные устройства утрачивают свои количественные и качественные характеристики по мере истечения срока их эксплуатации;

- производственный и хозяйственный инвентарь изнашивается наиболее быстро.

Физический износ – процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные типы активов по-разному. Характерная закономерность темпов износа:

- в начале эксплуатации – более ускоренный износ;

- в течение основного срока службы – некоторое замедление темпа вследствие установления рабочего ритма;

- ближе к концу – снова ускорение.

Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их полноты.

- В зависимости от воздействия на основное средство тех или иных факторов различают:

- механическое изнашивание;

- снижение основных показателей с течением времени использования;

- износ бездействующих активов под влиянием условий хранения и природных факторов (влажность, грибок и т.п.).

- В зависимости от степени износа можно выделить:

- частичный износ – потеря стоимости и свойств, которую можно возместить путем проведения ремонта, вернув основному средству значительную часть первоначальных характеристик;

- полный износ – основное средство подлежит замене (возмещению) путем приобретения взамен его нового (оборудование, инструмент и т.п.) либо капитального строительства (здания и сооружения).

Моральный износ – пользоваться можно, но уже не стоит

Моральный износ показывает утрату стоимости основных фондов, физически еще пригодных к эксплуатации, но уже менее рентабельных вследствие возникновения других, более эффективных их видов. Синонимом морального износа можно считать обесценивание.

Формы морального износа различаются по его основным причинам.

- В условиях научно-технического прогресса происходит удешевление стоимости воспроизводства основных активов. Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате чего новые оборудование и инструменты начинают стоить дешевле своих некоторое время отработавших аналогов, физически еще пригодных к применению. Уменьшение стоимости происходит из-за того, что снижаются затраты живого труда на производство тех или иных основных фондов. Потребительские свойства активов при этом, как правило, сохраняются.

- Возникают новые технологии и модели оборудования, позволяющие при тех же трудозатратах произвести большее количество продукции. Более современные инструменты, техника, транспортные средства и т.д., являющиеся более экономичными, позволяют снизить себестоимость продукции, то есть будет превосходить еще работающую старую по качественным и/или количественным параметрам.

- Социальный износ происходит тогда, когда характеристики основного средства, имеющие отношение к обществу, превосходят приемлемый социальный уровень (например, уровень безопасности, вредных выбросов и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Моральный износ не всегда означает необходимость возмещения основных средств

Износ основных фондов: физический и моральный

Физический износ основных фондов происходит под влиянием двух факторов. Первый из них – эксплуатация, влияющая на механическое разрушение элементов объекта основных средств. Второй фактор – воздействие сил природы, не связанное с непосредственной эксплуатацией. Например, покрытие деталей станка коррозией. Уровень износа зависит от множества факторов, среди которых стоит отметить:

- Первоначальное качество объектов.

- Интенсивность эксплуатации.

- Агрессивность окружающей среды.

- Квалификация персонала.

Устаревшее оборудование наносит урон национальному хозяйству. Оно негативным образом сказывается на объемах выпуска, требует дополнительных инвестиций, а также затормаживает экономический рост и развитие. Вследствие этого происходит производственный застой, который препятствует внедрению научно-технического прогресса.

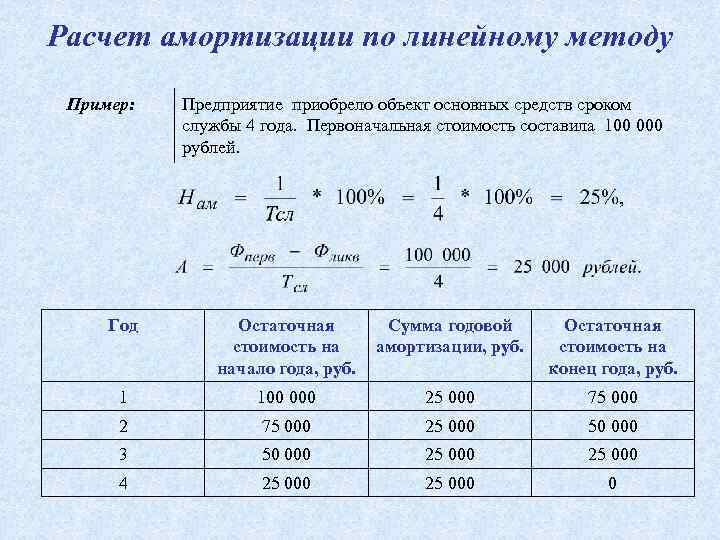

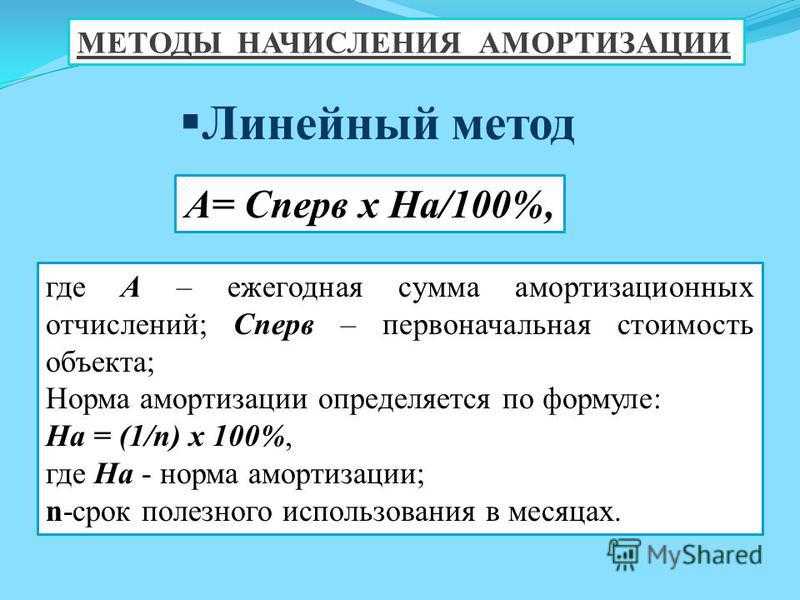

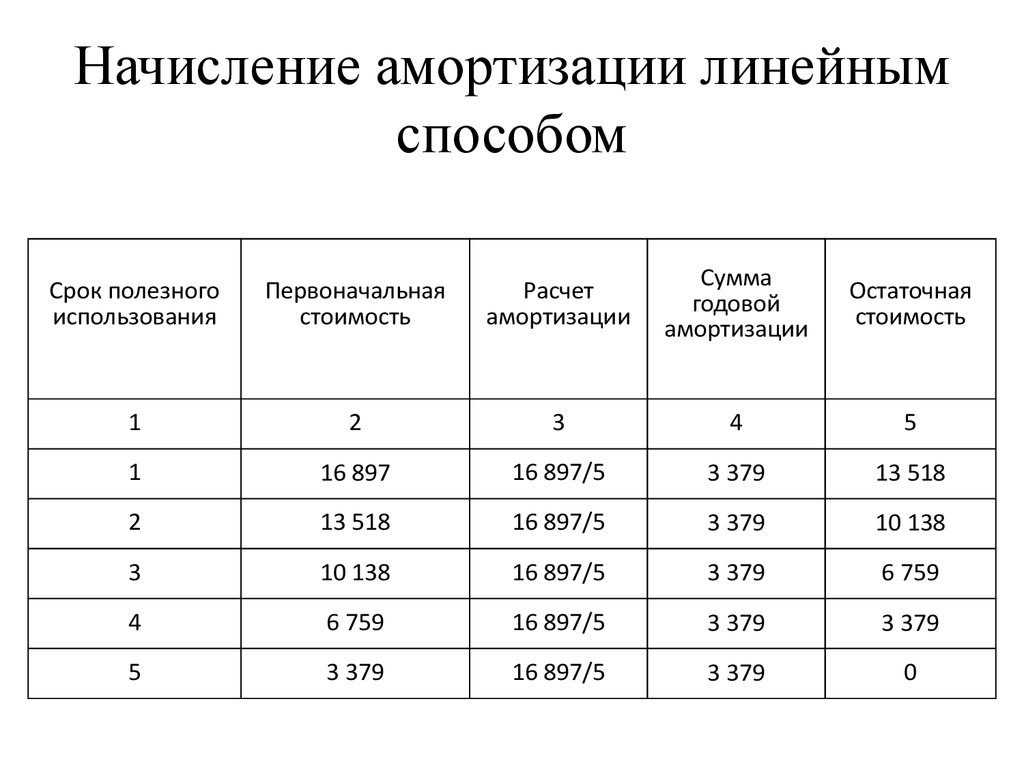

Физический износ рассчитывается по формуле:

Рисунок 1. Физический износ. Автор24 — интернет-биржа студенческих работ

где Тф – фактический срок службы объекта, а Тн – нормативный.

Под моральным износом понимается экономический износ основных фондов. Обычно он происходит до полного физического износа и выражается в уменьшении стоимости до конца срока эксплуатации. То есть, оборудование может использоваться в производстве, но при этом оно не является экономически эффективным. Моральный износ может случиться по ряду причин. Например, объект может устареть вследствие научно-технического прогресса. На выпуск оборудования может уходить меньше времени, однако, его производительность останется неизменной. Тогда расчет морального износа осуществляется по формуле:

Рисунок 2. Моральный износ. Автор24 — интернет-биржа студенческих работ

где Фб, Фв – балансовая и восстановительная стоимость соответственно.

Замечание 2

Моральный износ может произойти вследствие устаревания оборудования ввиду появления его новых, более совершенных видов. То есть, использование старых машин, при появлении новых становится экономически не выгодным. Он рассчитывается путем сравнения производительности морально устаревшего и нового оборудования.

Расчет степени износа основных фондов

Расчет физического износа основных фондов исходя из сроков службы объектов основных фондов осуществляется по формуле:

Формула расчета физического износа основных фондов исходя из сроков эксплуатации

Также физический износ основных средств может быть рассчитан по данным обследования технического состояния основных средств. При этом определяют физический износ отдельных конструктивных элементов, а затем определяют средневзвешенный процент износа в целом по объекту:

Формула расчета физического износа основных фондов исходя из экспертных обследований их технического состояния

Моральный износ как результат уменьшения стоимости основных средств вследствие сокращения издержек на их создание в связи с ростом производительности в отраслях, производящих эти средства, рассчитывается по формуле:

Формула расчета морального износа основных фондов вследствие сокращения издержек на их производство

Моральный износ как результат уменьшения стоимости основных средств вследствие ввода в эксплуатацию более производительных средств труда рассчитывается по формуле:

Формула расчета морального износа основных фондов вследствие ввода в эксплуатацию более производительных средств труда

Основным источником покрытия затрат, связанных с обновлением основных средств, являются собственные средства предприятия. Они накапливаются в течение всего срока службы объектов основных средств в виде амортизационных отчислений.

Как рассчитать коэффициент износа

Определение износа для объекта основных средств

Износ основных средств определяется как амортизация основных средств и такая амортизация ежемесячно, кроме отдельных случаев – начисляется различными способами. Амортизация является следствием износа, так как в процессе износа начисляется амортизация, которая является накопительным фондом для воспроизводства основных фондов предприятия в будущих периодах.

Так, при поступлении основных средств в организацию, специально созданной комиссией определяются:

- Наименование, марка, модель, вид основного средства.

- Технические характеристики объекта основных средств.

- Необходимость доработки.

Данные сведения содержатся в акте приемки-передаче основных средств по унифицированной форме ОС-1.

Не только природа и время влияют на виды износа. Экономика, ее развитие и показатели тоже воздействуют на обесценивание техники. Износ напрямую связан с такими факторами, как:

- Снижение спроса на изготавливаемую предприятием продукцию.

- Инфляция. Возникает необходимость покупать сырье по более высоким ценам, поднимать заработную плату рабочим, возникают другие подобные затраты, но на продукцию цены не увеличиваются в соответствующем затратам размере.

- Рост конкуренции.

- Рост процентных ставок по кредитам для организаций, выдаваемых на определенные цели (например, приобретение нового оборудования).

- Изменения на сырьевых рынках.

- Введение ограничений на использование определенных моделей оборудования по экологическим причинам.

Устаревать и терять свои свойства может как недвижимость, так и разные группы оборудования. У каждого предприятия есть свой полный список того, где проявляется износ. Виды износа при этом также имеют свою классификацию.

Причины, вызывающие износ деталей

Все причины можно объединить в 3 группы:

Физический/механический

Является последствием высоких нагрузок и воздействия силы трения одной детали о другую. Соприкасающиеся запчасти истираются и на их поверхностях появляются трещины, цапапины, шероховатости.

Тепловой/ молекулярно-механический

Совместно работающие детали испытывают перегреввследствие больших скоростей и удельных давлений. Из-за резкого повышения температуры происходит схватывание и последующее разрушение молекулярных связей частиц внутри металла. Детали коробятся и оплавляются.

Химический/ коррозионный

Наблюдается на поверхности металлических деталей как следствие воздействия воды, воздуха, химических веществ. Происходят процессы коррозии и разъедания металла. Чтобы этого избежать, рекомендуется использовать антикоррозийное защитное покрытие для металлов.

Стоит понимать, что причиной изнашивания и поломок деталей служит не один отдельно взятый фактор, а несколько взаимосвязанных.

Моральный износ и амортизация

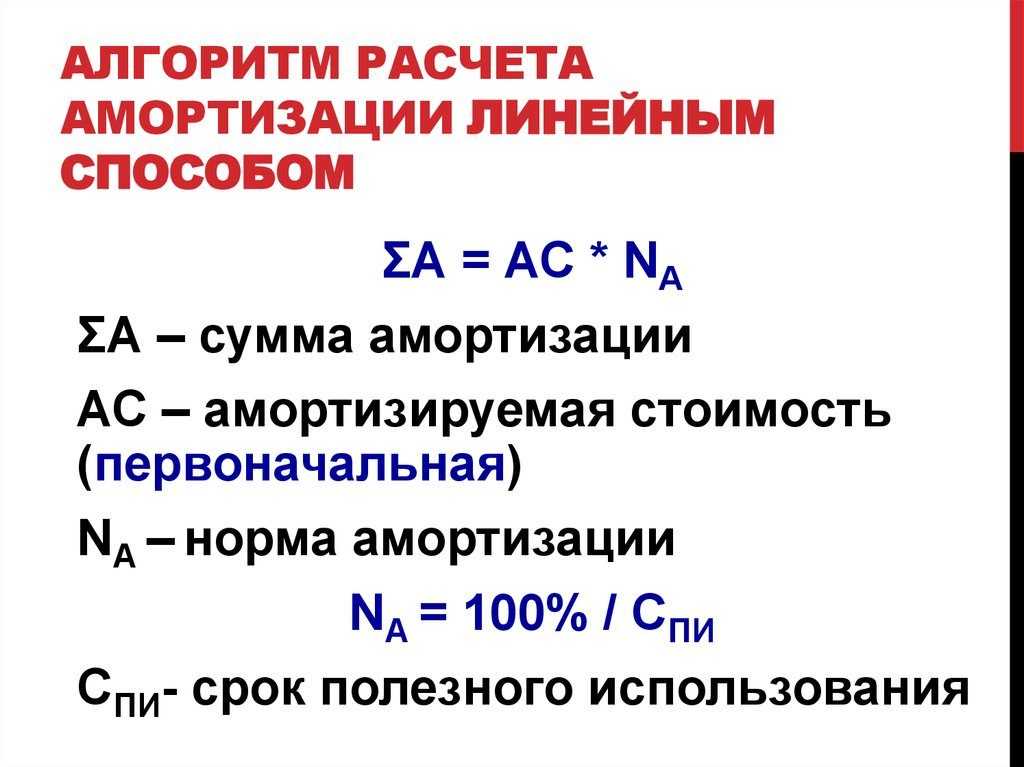

Обычно моральный износ основных средств, как и физический, отражается в показателях амортизации двумя путями:

- по сроку службы;

- по величине выполненной работы.

Первый способ, что очевидно, используется чаще, как в европейских странах, так и у нас.

Физический и моральный износ основных средств

С течением времени в процессе эксплуатации основные средства (далее — ОС) изнашиваются и теряют свою стоимость. Эта потеря функционала (ухудшение физических, механических и иных свойств) у ОС, выражающаяся в снижении их стоимости, и является износом.

Износ ОС высчитывается за календарный год в целом, независимо от того, когда они были приобретены, в соответствии с существующими нормами. Когда размер износа приблизится к 100% первоначальной стоимости ОС, они считаются обесцененными и могут быть списаны. При этом начисленный стопроцентный износ по годным для эксплуатации ОС не является основанием для их списания (ликвидации).

Различают моральный и физический износ. Первый не связан с техсостоянием ОС напрямую, а зависит от появления на рынке моделей с лучшими конкурентными преимуществами. В результате появления более дешевых или технически развитых аналогов стоимость ОС снижается до момента окончания срока их службы.

Физический износ в отличие от морального указывает на то, что эксплуатируемые ОС обветшали, а их составляющие элементы износились (или как-то по-другому проявились признаки ухудшения первоначальных характеристик таких фондов).

Износ основных средств: формула

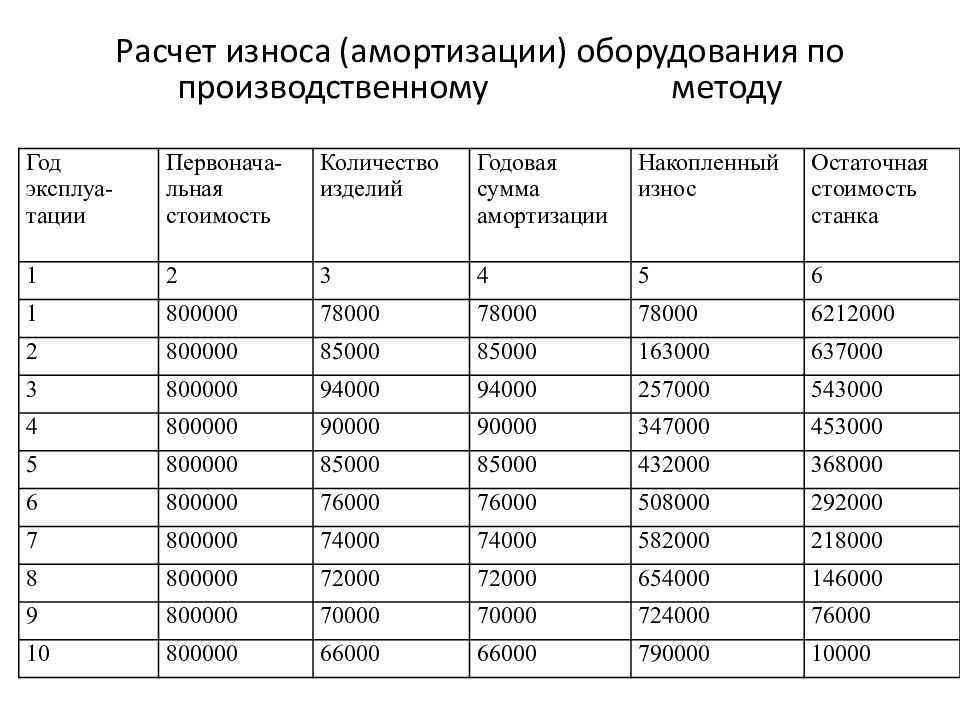

Для расчета физического износа (ФИ) используется 2 способа:

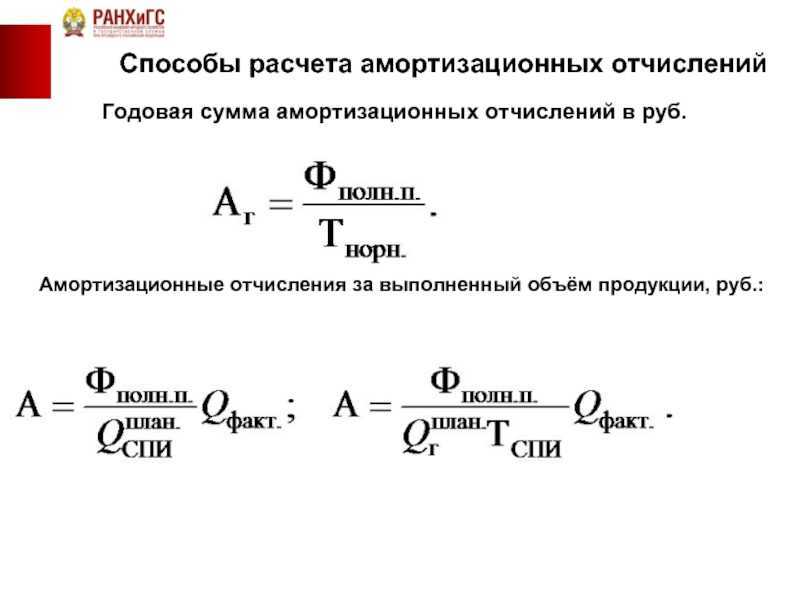

- По объему изготовленной продукции путем сопоставления фактического и нормативного сроков службы — этот способ применим лишь в отношении техники, у которой определена производительность:

ФИ = (Фсс × ОПф) / (Нсс × ПМ),

где:

Фсс — фактический срок службы, измеряемый в годах;

ОПф — фактический объем производства продукции в год, в натуральных показателях;

Нсс — нормативный срок службы, в годах;

ПМ — установленная мощность оборудования по выпуску продукции в год, в натуральных показателях.

- По сроку фактической службы — формула является универсальной и может применяться для различных типов ОС:

ФИ = Фсс / Нсс.

Для расчета морального износа (МИ) используется общая формула, но определение восстановительной стоимости устаревших ОС различно. Выбор одной из них обусловлен причинами возникновения старения ОС до окончания срока их службы.

Рассмотрим эти ситуации:

- В случае появления более дешевых аналогов:

МИ = (ПСос — ВСос) / ПСос,

где:

ПСос — первоначальная стоимость ОС;

ВСос — восстановительная стоимость ОС (по балансу).

- Если моральный износ связан с появлением более эффективных и производительных ОС, то восстановительная стоимость устаревшего оборудования (ВСус) будет определяться по формуле:

ВСус = (ВСса × ПМус) / ПМса,

где:

ВСса — восстановительная стоимость современного аналога;

ПМус — производственная мощность современного оборудования, в натуральных показателях;

ПМса — производственная мощность современного аналога.

Факторы производства. Капитал

Определение 2

Факторы производства – это ресурсы, используемые в производственном процессе для создания товаров и услуг.

Основной экономической системы является производственный процесс, который включает в себя этапы создания благ, необходимых обществу. А так же распределение товаров и услуг с помощью встроенных механизмов рынка, либо воздействия государственной власти. Сюда же относят сбыт и доведение благ до потребителей, конечное потребление готовой продукции и услуг. Каждый субъект производственных отношений стремится максимизировать собственную выгоду. Коммерческие экономические агенты пытаются увеличивать прибыль, функционируя в заданных условиях при ограниченных ресурсах. Домашние хозяйства хотят получить предельную полезность от приобретения готовых благ, а также реализовать свой потенциал на рынке труда. Государство заинтересовано в успешной макроэкономической ситуации, так как его доход напрямую зависит от количества поступающих налоговых выплат в бюджет.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Создание благ становится возможным при условии наличия факторов производства, к которым относят землю, капитал, труд и предпринимательский талант. В последние годы еще одним фактором производства все чаще называют информацию. Ее особенность заключается в том, что при продаже информации не исключает право собственности продавца на нее.

Как правило, предложение факторов производства осуществляют домашние хозяйства, получающие от них доход. Населения становится поставщиком земли, капитала и труда. Потребителем факторов производства выступает реальный сектор экономики, использующий их для создания экономических благ.

Капитал представляет собой имущество, используемое для производства. Он может быть материальным и финансовым. Вложение в производственную деятельность имущества и денег называется инвестиционной деятельностью. В материальной форме капитал выражается в виде произведенных человеком объектов, которые могут далее использоваться в производственном процессе. Физический капитал, как правило, представлен станками и оборудованием, инструментами, транспортом, инфраструктурой и так далее. Финансовый капитал представлен денежными средствами, ценными бумагами, которые могут использоваться в производственном процессе, либо приносить дополнительный доход производителю. Капитал так же делят на основной и оборотный.

Физический и моральный износ

Отличают две формы износа основных фондов – физический и моральный.

Физический износ – утрата потребительской стоимости

Когда на основные фонды воздействуют различные физические силы, а также технические и экономические факторы, в том числе и условия хранения, активы постепенно выходят из строя, теряют в стоимости и рано или поздно подлежат замене. В некоторых случаях физический износ подлежит восстановлению путем, например, капитального ремонта.

Для каждой группы основных средств форма проявления физического износа будет отличаться своими особенностями:

- оборудование и инструмент в процессе износа может изменить форму, размер, производительность, точность и т.п.;

- здания и сооружения подвергаются физическому износу медленнее;

- передаточные устройства утрачивают свои количественные и качественные характеристики по мере истечения срока их эксплуатации;

- производственный и хозяйственный инвентарь изнашивается наиболее быстро.

Физический износ – процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные типы активов по-разному. Характерная закономерность темпов износа:

- в начале эксплуатации – более ускоренный износ;

- в течение основного срока службы – некоторое замедление темпа вследствие установления рабочего ритма;

- ближе к концу – снова ускорение.

Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их полноты.

- В зависимости от воздействия на основное средство тех или иных факторов различают:

- снижение основных показателей с течением времени использования;

- износ бездействующих активов под влиянием условий хранения и природных факторов (влажность, грибок и т.п.).

- В зависимости от степени износа можно выделить:

- полный износ – основное средство подлежит замене (возмещению) путем приобретения взамен его нового (оборудование, инструмент и т.п.) либо капитального строительства (здания и сооружения).

Моральный износ – пользоваться можно, но уже не стоит

Моральный износ показывает утрату стоимости основных фондов, физически еще пригодных к эксплуатации, но уже менее рентабельных вследствие возникновения других, более эффективных их видов. Синонимом морального износа можно считать обесценивание.

Формы морального износа различаются по его основным причинам.

- В условиях научно-технического прогресса происходит удешевление стоимости воспроизводства основных активов. Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате чего новые оборудование и инструменты начинают стоить дешевле своих некоторое время отработавших аналогов, физически еще пригодных к применению. Уменьшение стоимости происходит из-за того, что снижаются затраты живого труда на производство тех или иных основных фондов. Потребительские свойства активов при этом, как правило, сохраняются.

- Возникают новые технологии и модели оборудования, позволяющие при тех же трудозатратах произвести большее количество продукции. Более современные инструменты, техника, транспортные средства и т.д., являющиеся более экономичными, позволяют снизить себестоимость продукции, то есть будет превосходить еще работающую старую по качественным и/или количественным параметрам.

- Социальный износ происходит тогда, когда характеристики основного средства, имеющие отношение к обществу, превосходят приемлемый социальный уровень (например, уровень безопасности, вредных выбросов и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Моральный износ не всегда означает необходимость возмещения основных средств

Рубрика “Вопрос – ответ”

Факторы производства. Капитал

Определение 2

Факторы производства – это ресурсы, используемые в производственном процессе для создания товаров и услуг.

Основной экономической системы является производственный процесс, который включает в себя этапы создания благ, необходимых обществу. А так же распределение товаров и услуг с помощью встроенных механизмов рынка, либо воздействия государственной власти. Сюда же относят сбыт и доведение благ до потребителей, конечное потребление готовой продукции и услуг. Каждый субъект производственных отношений стремится максимизировать собственную выгоду. Коммерческие экономические агенты пытаются увеличивать прибыль, функционируя в заданных условиях при ограниченных ресурсах. Домашние хозяйства хотят получить предельную полезность от приобретения готовых благ, а также реализовать свой потенциал на рынке труда. Государство заинтересовано в успешной макроэкономической ситуации, так как его доход напрямую зависит от количества поступающих налоговых выплат в бюджет.

Что такое основные фонды

Как рассчитать процент износа основного средства?

Следует отметить, что обновление фондов может происходить не только в результате покупки современного оборудования, но также и благодаря модернизации тех ОФ, которые есть у предприятия в наличии. Джо Метени – маньяк, который делал со своими жертвами нечто поистине ужасное Джо Метени, начав поиски сбежавшей с сыном жены, стал убивать всех попавшихся под руку людей из мести. Он делал ужасные вещи – расчленял тела, смешива… Культура Наши предки спали не так, как мы. Что мы делаем неправильно? В это трудно поверить, но ученые и многие историки склоняются к мнению, что современный человек спит совсем не так, как его древние предки. Изначально… Сон Никогда не делайте этого в церкви! Если вы не уверены относительно того, правильно ведете себя в церкви или нет, то, вероятно, поступаете все же не так, как положено. Вот список ужасных…

Расчет на основе фактического периода использования

Как мы уже выяснили, любое оборудование имеет свой полезный срок службы. Это помогает рассчитать коэффициент износа. Формула выглядит следующим образом:

где Тфак — это время реального использования оборудования, например, 5 лет, а Тпи — это срок службы, указанный в нормативах (равен 10 годам). Таким образом, коэффициент износа по приведенным данным будет равен 0,5.

Но нередко случаются ситуации, когда оборудование продолжает служить даже после истечения срока нормативного использования. Если его состояние удовлетворительное и машина не потеряла своих полезных свойств, то время эксплуатации можно продлить, используя прогнозные показатели. В таком случае формула исчисления коэффициента износа будет изменится:

где Тв — предполагаемый остаточный срок эксплуатации.

Конечно, использование последнего метода основано лишь на предположениях, которые часто носят субъективный характер. Предприниматель всегда будет стараться сэкономить, продлевая жизнь своим станкам, но в некоторых случаях это только ухудшает качество продукции и нередко повышает ее себестоимость.

Очень часто путают понятия коэффициент износа и годности. Несмотря на то что они близки по смыслу, все же их экономическое значение имеет большую разницу. Коэффициент годности используют для того, чтобы определить физическое состояние оборудования на определенном отрезке времени. Иными словами, по его значению определяют, можно еще работать на данной машине или нет. Формула выглядит так:

где Сост — остаточная стоимость;

Спер — стоимость при покупке.

Остаточная стоимость определяется как разница между первоначальной ценой и всеми амортизационными затратами за годы службы. Если станок прослужил семь лет из десяти, а сумма ежегодных издержек составляет 10 000 рублей при первоначальной стоимости 100 000 рублей, то остаточная будет равна = 100 000 — 7*10 000 = 30 000 рублей.

Но еще хуже обстоят дела с моральным износом. Если коэффициент износа основных фондов высчитывается легко, то предугадать, когда морально устареет то или иное техническое средство, очень сложно. Моральный износ характеризуется тем, что он наступает, как правило, намного раньше, чем физический, и использование того или иного агрегата становится экономически невыгодно.

Очень хороший пример морального износа можно привести с мобильными телефонами. Новинки выпускаются практически каждый месяц, и каждая следующая модель превосходит предыдущую, из-за чего более старый телефон морально устаревает.

Есть два вида износа такого уровня. Первый связан с первоначальной стоимостью оборудования. Допустим, предприятие купило новый станок за 100 000 долларов, но через месяц, из-за удешевления материалов, его цена упала до 80 000. Но предприятию вернуть нужно свои деньги, а это отобразится на конечной себестоимости продукции, в то время как конкуренты купят станок подешевле и снизят цену на конкурентный товар. При такой форме морального износа само оборудование не теряет никаких своих полезных свойств.

Второй тип связан с усовершенствованием оборудования. Выпускаются новые модели, которые имеют высшую производительность, могут дольше работать или имеют лучшие условия эксплуатации. Рано или поздно старые модели станут экономически невыгодными, поскольку конкуренты, используя более продвинутые машины, будут выпускать продукцию с новыми техническими требованиями, удовлетворяющими потребителя.

Поэтому основные фонды требуют постоянного обновления, чтобы рассчитать, какую сумму выделять на это, используется коэффициент износа основных средств.

Заключение

По статистике, большая часть населения в нашем регионе занята в промышленности. Экономика для поддержания своего состояния требует непрерывного воспроизводства товаров, и, конечно, желающих удовлетворить этот запрос находится огромное множество.

Но сделать это могут далеко не все – здесь уже возникает вопрос состояния основных и оборотных фондов, физический и моральный износ оборудования, транспорта, зданий и так далее. В процессе экономической деятельности любая мелочь имеет значение, и порой малейшая ошибка может стать началом конца. Фонды не безграничны и не вечны – главное осознавать это.