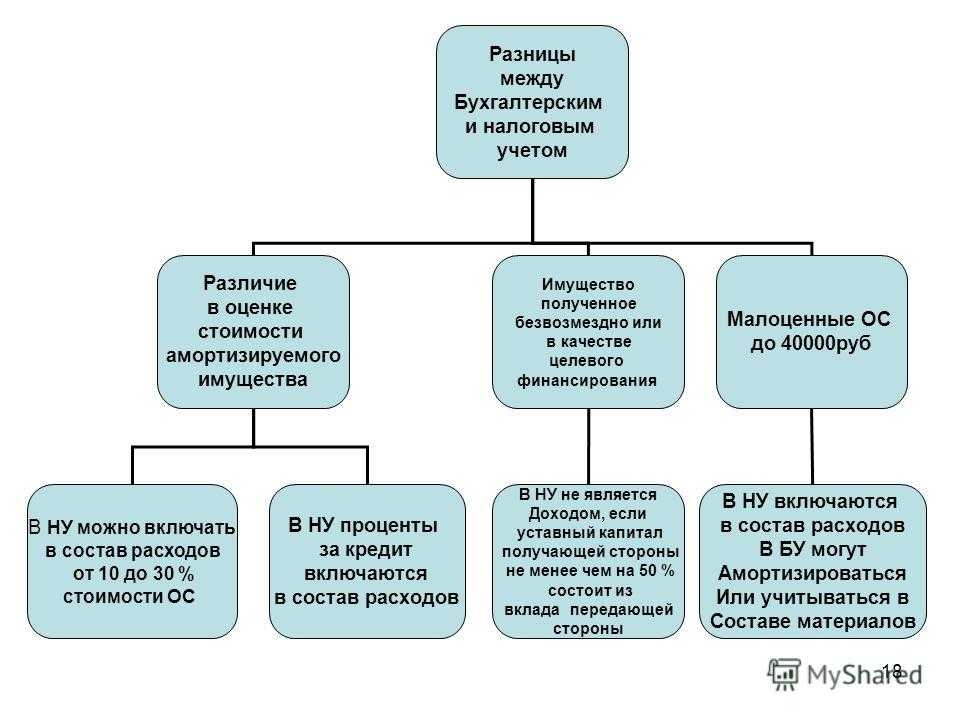

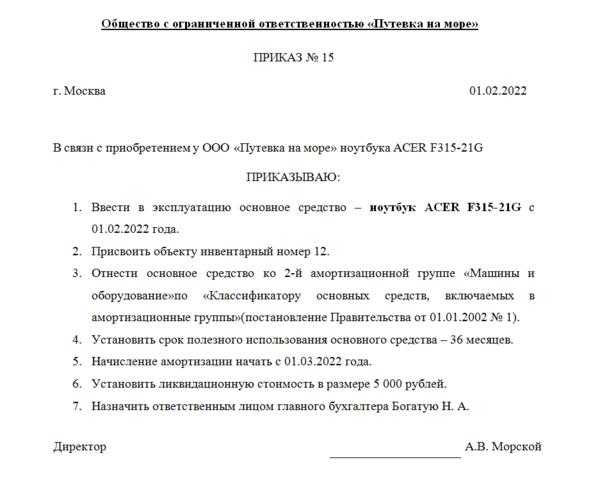

Бухгалтерский учет

ОС к бухгалтерскому учету принимаются по первоначальной стоимости, которой признается сумма фактических затрат на их приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (п. п. 7, 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Стоимость объектов ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

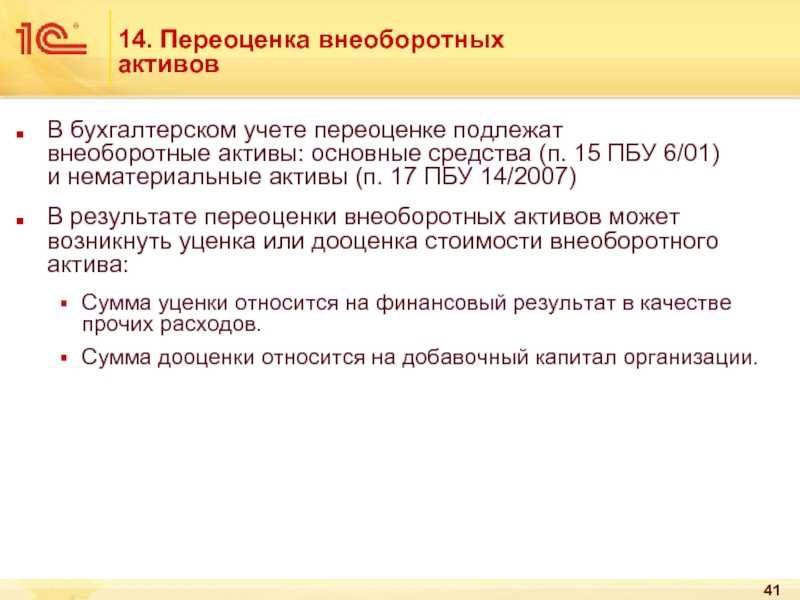

Изменение первоначальной стоимости ОС, в которой они приняты к бухгалтерскому учету, допускается в том числе в случае переоценки объектов ОС (абз. 2 п. 14 ПБУ 6/01).

Переоценка объектов ОС производится с целью определения реальной стоимости объектов ОС путем приведения первоначальной стоимости объектов ОС в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки (абз. 3 п. 41 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания)).

Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам (п. 15 ПБУ 6/01, п. 43 Методических указаний) .

Отметим, что при принятии решения о переоценке по таким ОС следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость ОС, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости (абз. 2 п. 15 ПБУ 6/01).

Переоценка объекта ОС производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта (абз. 3 п. 15 ПБУ 6/01). В данном случае, поскольку объект ОС ранее не переоценивался, производится пересчет первоначальной стоимости объекта ОС.

Сумма уценки объекта ОС в результате переоценки относится на финансовый результат в качестве прочих расходов (абз. 6 п. 15 ПБУ 6/01, абз. 2 п. 48 Методических указаний).

Порядок расчета и отражения на счетах бухгалтерского учета суммы уценки разъяснен в п. 48 Методических указаний.

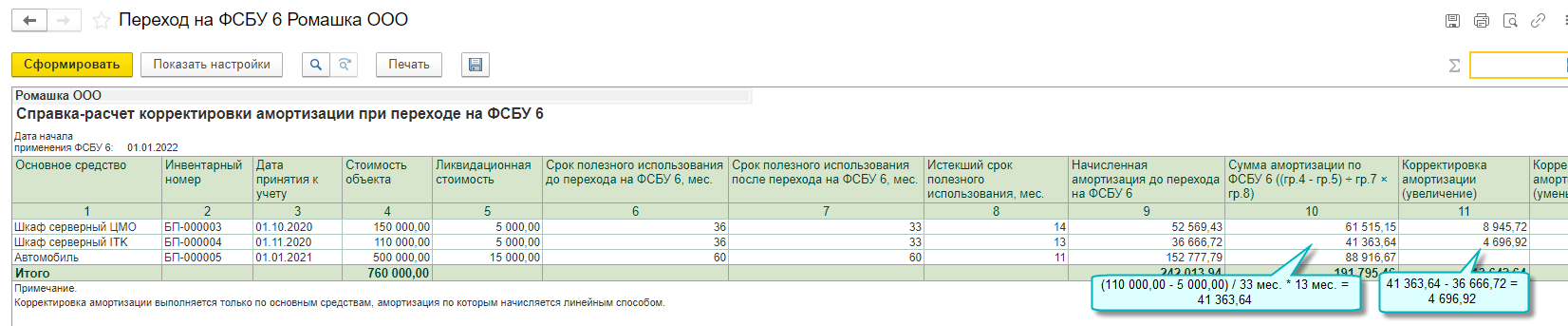

Разница между первоначальной и восстановительной стоимостью объекта (уценка) составляет 3 639 150 руб. (18 770 000 руб. — 15 130 850 руб.). Сумма пересчитанной амортизации составляет 2 364 195,39 руб. (2 932 812,60 руб. x 15 130 850 руб. / 18 770 000 руб.). Разница между суммами накопленной и пересчитанной амортизации составляет 568 617,21 руб. (2 932 812,60 руб. — 2 364 195,39 руб.).

Данные о стоимости переоцененных ОС отражаются по состоянию на 31 декабря года, на конец которого проведена переоценка. При этом сравнительные данные бухгалтерской отчетности за период (периоды), предшествующий (предшествующие) отчетному, не изменяются (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

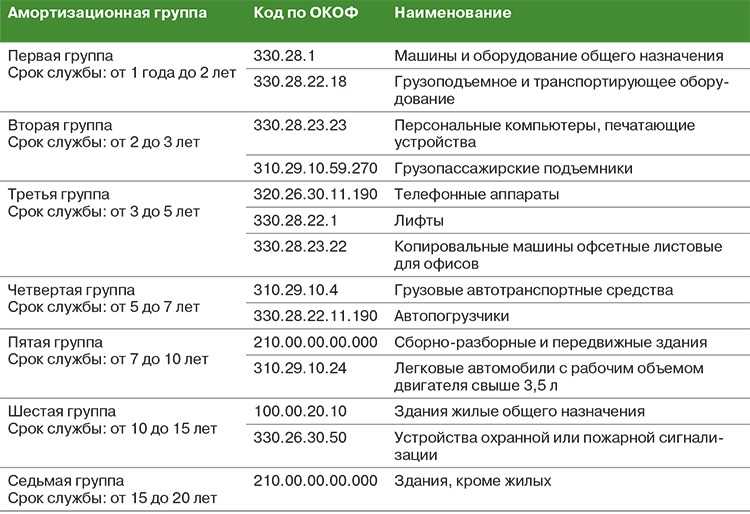

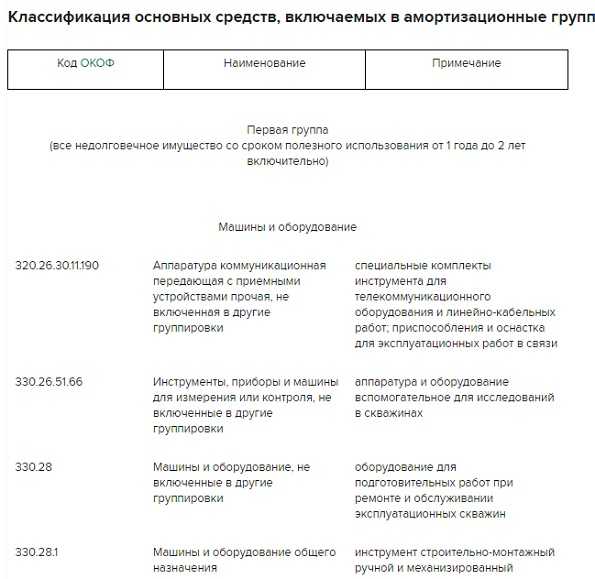

В дальнейшем расчет амортизации (с января следующего года) производится исходя из восстановительной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (абз. 2 п. 19 ПБУ 6/01).

Амортизационные отчисления со стоимости объекта ОС (административного здания) учитываются в составе расходов по обычным видам деятельности в качестве управленческих расходов. Отметим, что управленческие расходы могут относиться на себестоимость продукции полностью в том отчетном периоде, в котором они признаны, если такой порядок предусмотрен учетной политикой (п. п. 5, 7, 9, 16, 20 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н). В данной консультации исходим из условия, что управленческие расходы формируют себестоимость продукции в отчетном периоде их признания.

Бухгалтерские записи по отражению рассмотренных операций производятся с учетом изложенного выше, а также правил, установленных Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Произведена переоценка основных средств — проводки в бухучете

После проведения переоценки и оформления всех необходимых документов делаются проводки в бухучете. Колебания стоимости ОС могут произойти в сторону увеличения (произошла дооценка) или в сторону уменьшения (произошла уценка). Полученные результаты учитывают на 83-м счету «Добавочный капитал» или 91-м счету «Прочие доходы и расходы».

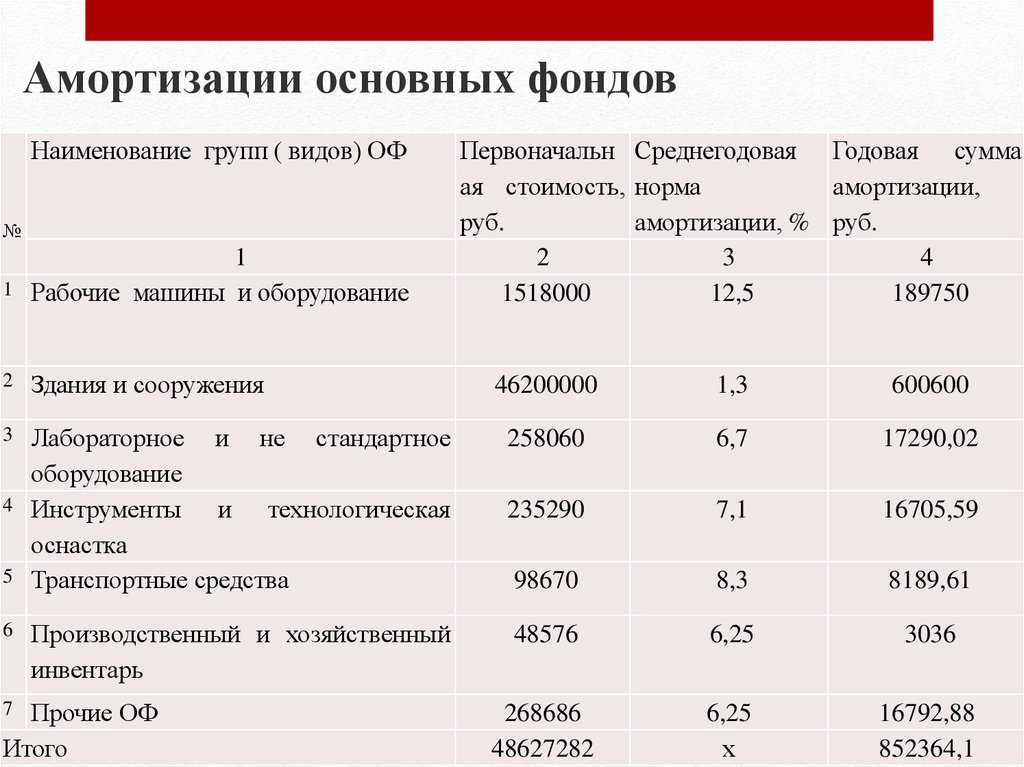

Следующий шаг — это подсчет амортизации. Для определения величины износа используется следующая формула:

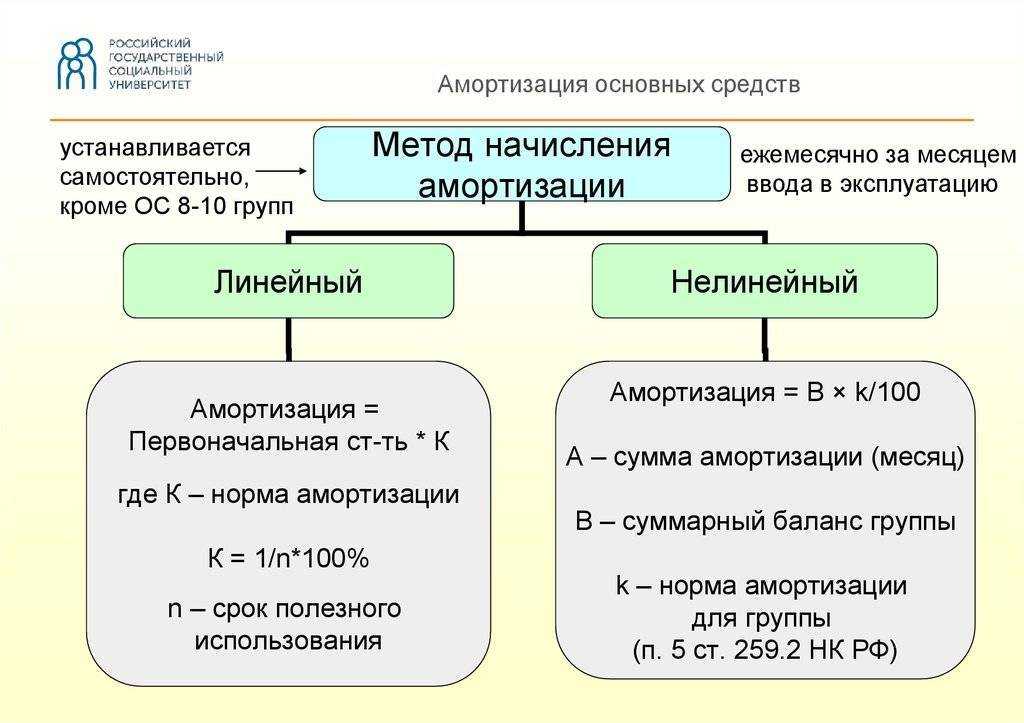

Сиос = А / С1,

Сиос — износ ОС;

А — амортизация;

Ап = Сиос × С2,

Ап — амортизация после переоценки;

С2 — стоимость ОС после переоценки.

Когда осуществлена первичная переоценкаОС, проводки выглядят так:

Дт 01 Кт 83 — зафиксировали размер дооценки (если стоимость ОС увеличилась).

Дт 83 Кт 02 — фиксируем изменение амортизации.

Дт 91.2 Кт 01 — записываем уценку (если стоимость ОС уменьшилась).

Дт 02 Кт 91.1 — фиксируем изменение амортизации.

Если же произведена вторичная переоценка основных средств — проводки

будут иметь особенности.

Пример 1

По итогам первого года переоценка показала, что стоимость ОС возросла, и соответствующую стоимостную разницу провели по 83-му счету. Последующий год ознаменовался уценкой, при этом ее величина оказалась по сумме больше, чем величина предыдущей дооценки. В таких обстоятельствах часть уценки, которая равняется сумме дооценки, мы отразим по 83-му счету, а оставшуюся часть учтем в прочих расходах:

Дт 83 Кт 01 — снижаем стоимость ОС на величину, равную предшествующей дооценке.

Дт 02 Кт 83 — снижаем сумму амортизации на сумму ее увеличения в первом году.

Дт 91.2 Кт 01 — отражаем превышение уценки.

Дт 02 Кт 91.1 — отражаем остаток суммы насчитанной амортизации.

Пример 2

Первичная переоценка показала, что стоимость ОС снизилась, и компания зафиксировала соответствующую сумму по 91-му счету. На следующий год при переоценке у нее получилась дооценка ОС большая, чем уценка в первый год. Тогда часть дооценки, равную предшествующей уценке, мы отразим по 91-му счету, а оставшуюся часть учтем на 83-м счете:

Дт 01 Кт 91.2 — увеличиваем стоимость ОС в сумме, равной уценке предшествующего года.

Дт 91.2 Кт 02 — увеличиваем амортизацию на размер, в котором она была уменьшена в предшествующем году.

Дт 01 Кт 83 — отражаем превышение дооценки.

Дт 83 Кт 02 — отражаем остаток амортизации.

От стоимости ОС зависит размер налога на имущество. Подробнее о его расчете читайте в этой

.

Что организация может сделать, чтобы установить реальную стоимость ОС, и как часто проводится их переоценка

Стоимость ОС по балансу часто отличается от рыночной вследствие колебаний цен на рынке. Чтобы установить реальную стоимость ОС и зафиксировать ее в бухучете, организации проводят переоценку.

Подробнее о роли переоценки можно прочитать в

.

Тот факт, что переоценка будет проводиться регулярно, предприятие указывает в учетной политике. Для старта процедуры выпускается приказ с приведением планируемых к переоценке активов и списка сотрудников, которым доверен пересмотр стоимости (п. 45 Методуказаний, введенных в действие приказом Минфина РФ от 13.10.2003 № 91н). Итоги мероприятия отражаются в инвентарной карточке ОС-6, а также в акте по форме, созданной и утвержденной компанией.

У начинающих бухгалтеров довольно часто возникает вопрос: как часто проводится переоценка основных средств? Рекомендации вытекают из деловой практики. В соответствии с ней рядовую процедуру по пересмотру стоимости ОС проводят в конце календарного года — 31 декабря. Внеочередные переоценки стоит проводить только в случае возникновения существенных разбросов между стоимостью ОС по балансу и рыночной.

ВАЖНО! Компания имеет право на установление в учетной политике критериев, которые определяют существенность колебаний стоимости ОС (например, 3% — несущественные отклонения, а 16 % — значительные).