Модель бюджета коммерческих расходов

Модель бюджета коммерческих расходов нужна для наведения порядка при планировании соответствующих затрат и назначения ответственных людей за выполнение бюджета. В модели отмечаются некоторые важные пункты.

1. Вспомогательные бюджеты. Информация из них будет включается в бюджет коммерческих расходов. Без этого трудно предугадать переменные затраты на заработную плату, логистику, рекламу и маркетинг.

Вспомогательные бюджеты для составления бюджета коммерческих расходов.

2. Нормативы и алгоритмы расчетов отдельных статей коммерческих затрат. Нормированию подлежат бонусы клиентам, дополнительный процент к зарплате сотрудникам за выполнение плана продаж, расходы на доставку и доля брака.

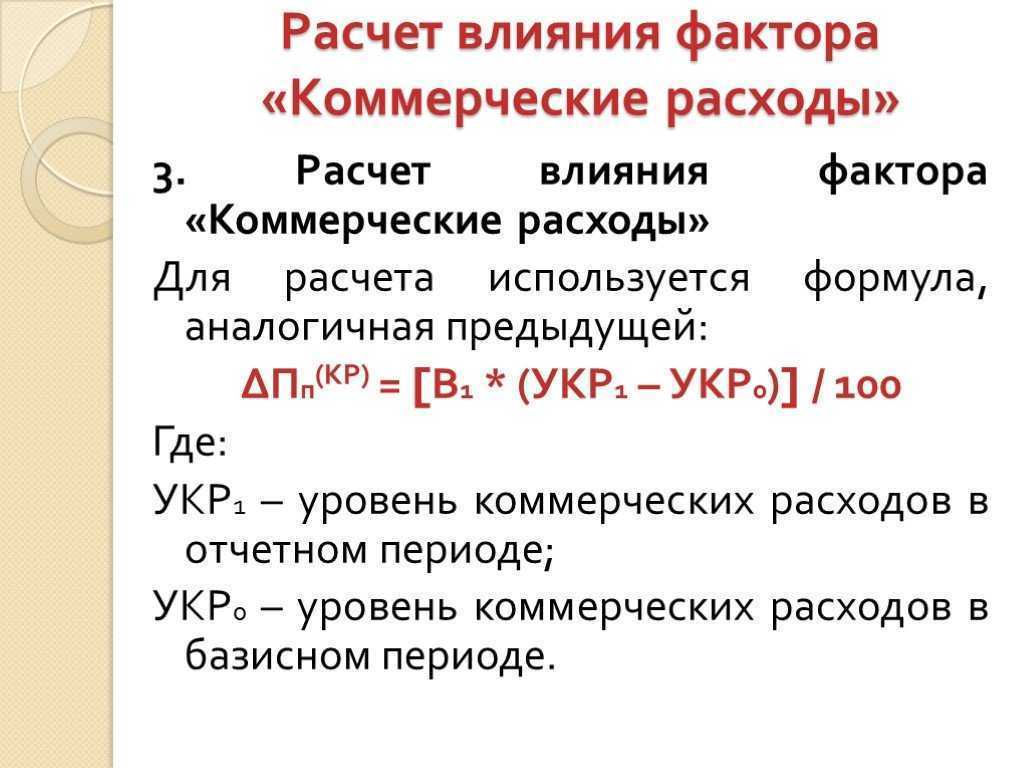

3. Список показателей и статей затрат во вспомогательных бюджетах и в бюджете коммерческих расходов. В каждом отдельном случае перечень бюджетов и показателей может быть разным, однако для контроля эффективности имеет смысл выделять следующие три раздела:

- расходы на реализацию;

- продвижение товаров;

- вложения в развитие продаж.

4. Список работников, которые отвечают за правильность бюджетных показателей. Как правило, в этот перечень включаются: коммерческий директор, начальники отделов продаж и маркетинга.

5. Определение увязки бюджетов коммерческих расходов и продаж. В этом смысле нужно выявить, какие бюджетные статьи будут пересчитываться в случае корректировки планов по продажам.

Применение бюджетной модели упрощает вычисление показателей коммерческих расходов, а также позволяет ответственным руководителям и аудиторам достоверно оценить корректность всего бюджета в целом.

Счет 44 в бухгалтерском учете: «расходы на продажу»

Применяют их для более детального отражения расходов по определенным статьям затрат, это могут быть счета учета:

- транспортных расходов;

- расходов по заработной плате;

- налоговых платежей и социальных отчислений;

- амортизационных отчислений;

- представительских и прочих расходов.

Счет 44 в бухгалтерском учете имеет разную градацию отнесения на него затрат в зависимости от направления деятельности компании. Использование счета 44 торговыми организациями Для компании, осуществляющей деятельность по реализации товаров, работ или оказанию услуг, счет 44 является основным методом учета расходов на продажу. Здесь собираются коммерческие затраты, а также издержки обращения продукции.

Расходы на нее составили 70 800 руб. (в т. ч. НДС — 10 800 руб.). «Актив» уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 0,2%, а взносы в ПФР, ФСС, ФФОМС — по ставке 30%. Бухгалтер «Актива» сделал проводки: ДЕБЕТ 44 КРЕДИТ 70— 300 000 руб. — начислена зарплата сотрудникам; ДЕБЕТ 44 КРЕДИТ 69— 600 руб. (300 000 руб. х 0,2%) — начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний; ДЕБЕТ 44 КРЕДИТ 69— 90 000 руб.

Финансы и кредит / Бухгалтерский финансовый учет (ч.2) / 5.13 Списание управленческих расходов на себестоимость реализованной продукции

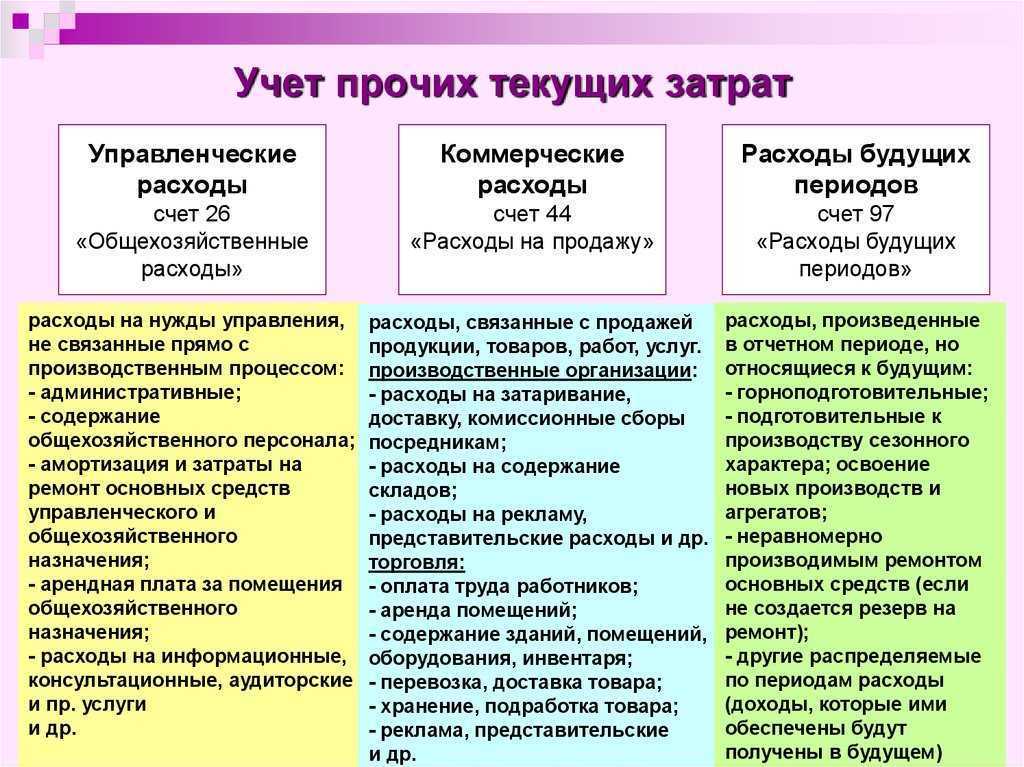

Согласно инструкции по применению Плана счетов к управленческим относятся расходы следующих видов:

· административно-управленческие;

· расходы на содержание общехозяйственного персонала, не связанного с производственным процессом;

· амортизационные отчисления на полное восстановление и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

· арендная плата за помещения общехозяйственного назначения;

· расходы по оплате информационных, аудиторских и консультационных услуг;

· другие аналогичные по назначению расходы.

Как ранее отмечалось, общехозяйственные расходы отражаются на счете 26 в корреспонденции с кредитом счетов учета производственных запасов, расчетов с персоналом по оплате труда, расчетов с другими организациями и др.

Расходы, учитываемые на счете 26, являются косвенными расходами, то есть расходами, связанными с производством продукции нескольких видов. В момент их возникновения косвенные расходы не могут быть прямо отнесены на себестоимость определенного вида продукции (работ, услуг) и поэтому должны быть предварительно собраны на определенном счете и затем распределены между видами продукции (работ, услуг).

Что учитывать на счете 44 «Расходы на продажу»

44 счет бухгалтерского учета – это активный синтетический счет, на котором могут быть отражены, в частности, такие расходы (Приказ Минфина от 31.10.2000 № 94н):

| Вид деятельности | Какие расходы учитываются |

|---|---|

| Промышленная и иная производственная деятельность | — затаривание и упаковка изделий на складах готовой продукции;— доставка продукции в пункты отправления, погрузка в вагоны, суда, автомобили и другие транспортные средства;— содержание помещений для хранения продукции в местах ее продажи;— реклама;— комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям;— представительские расходы |

| Торговая деятельность | — перевозка товаров;— оплата труда;— аренда;— содержание зданий, сооружений, помещений и инвентаря;— хранение товаров;— реклама;— представительские расходы |

| Заготовление и переработка сельхозпродукции | — общезаготовительные расходы;— содержание заготовительных и приемных пунктов;— содержание скота и птицы на базах и в приемных пунктах |

Приведенный перечень расходов не является исчерпывающим. В зависимости от особенностей деятельности конкретной организации и состава ее расходов на счете 44 могут учитываться и иные расходы в порядке, предусмотренном Учетной политикой в целях бухгалтерского учета.

Учитывая многообразие расходов, которые могут отражаться на счете 44, бухгалтерские записи по дебету этого счета также могут быть самые разные (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 44 – Кредит счетов 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами» и т.д.

Аналитический учет на счете 44 организуется по видам и статьям расходов.

Отражение коммерческих расходов в бухгалтерской отчётности

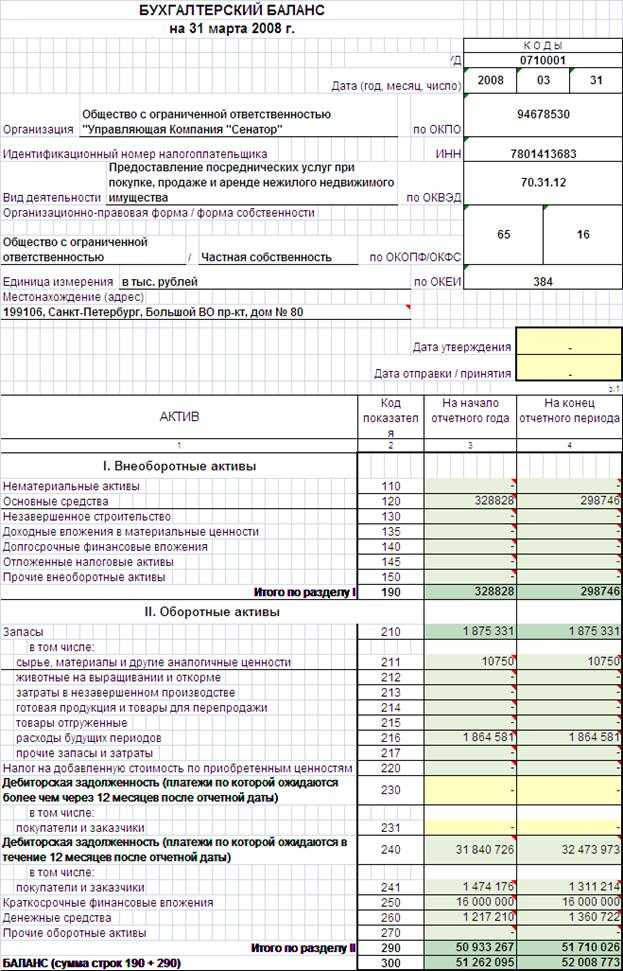

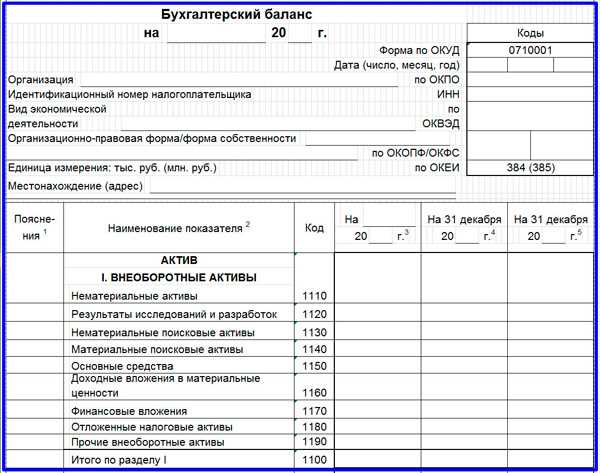

В бухгалтерском балансе нет специальной строки для коммерческих расходов. На дату составления баланса дебетовые сальдо по счёту 44 вносится в строку 1210 «Запасы». В пояснениях к бухгалтерской отчётности расшифровку коммерческих расходов указывают в строках 5400 и 5420.

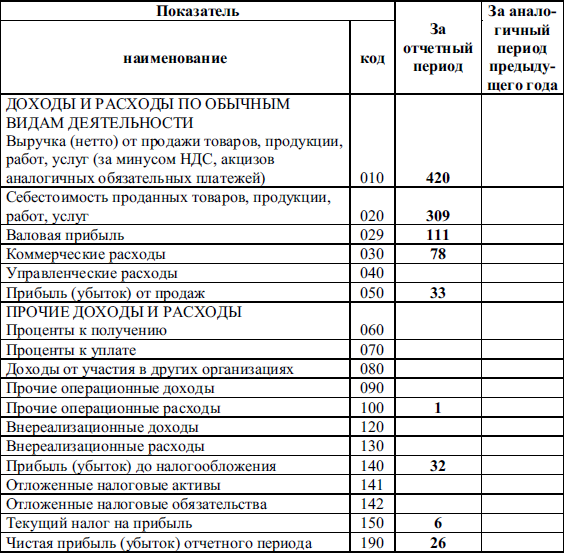

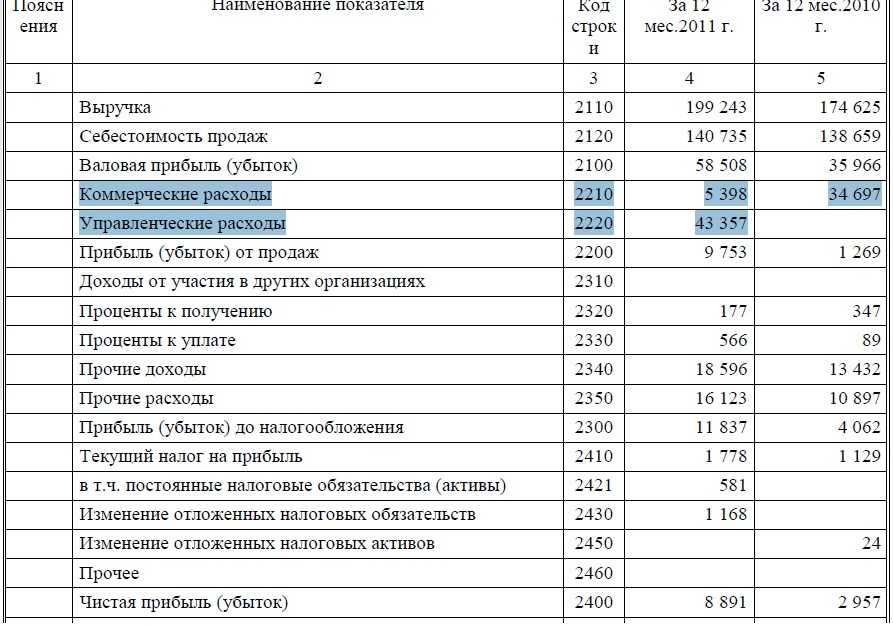

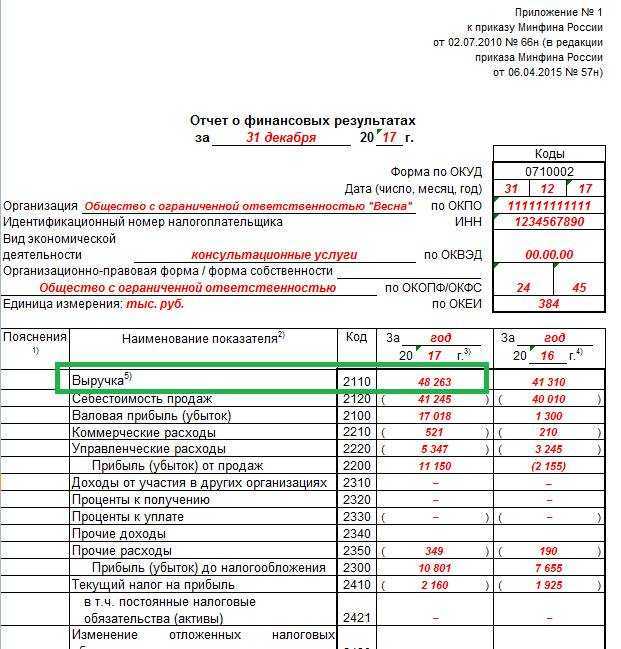

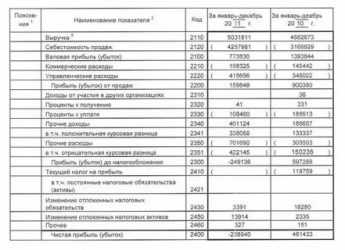

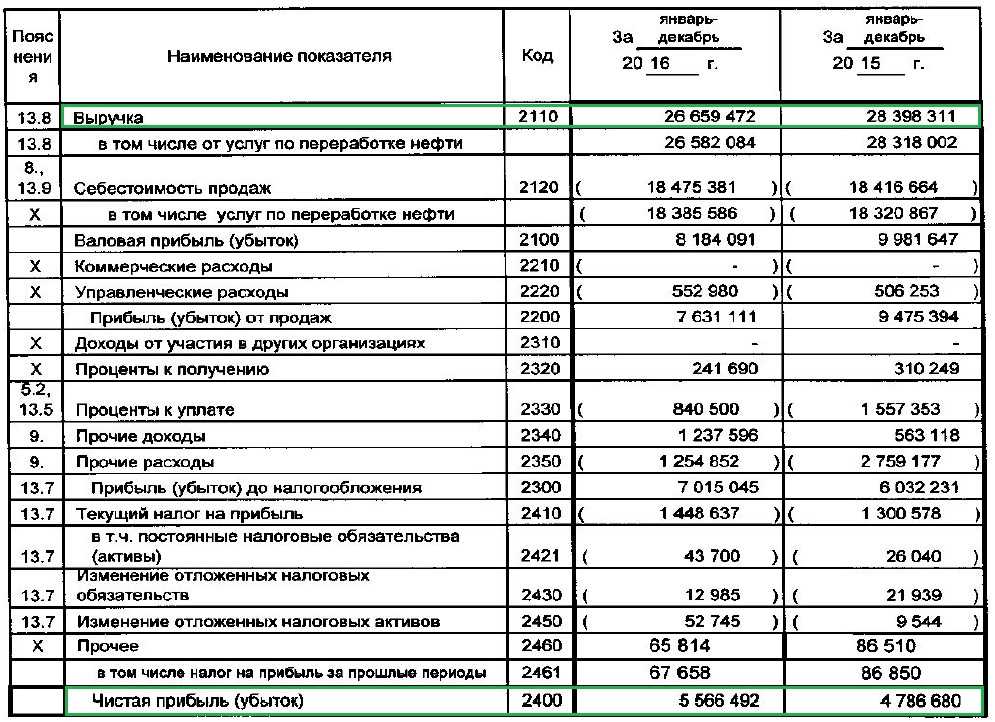

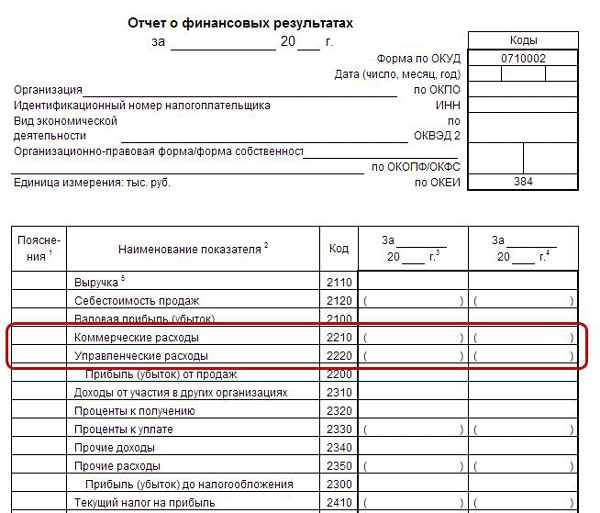

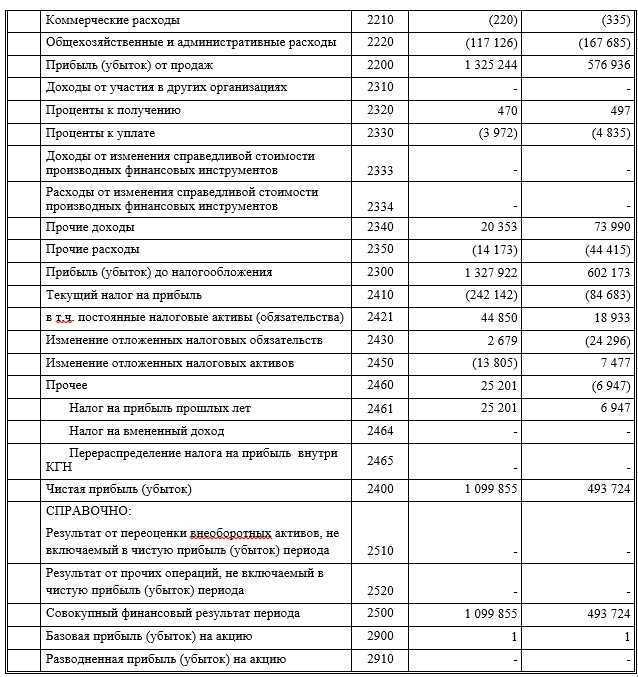

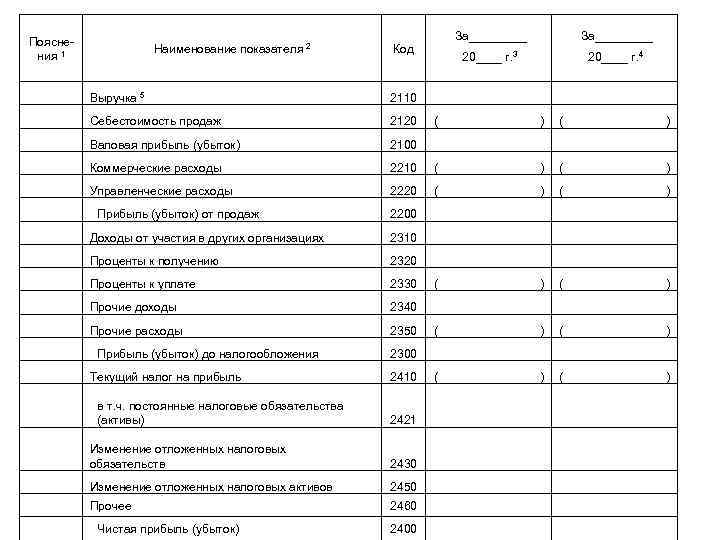

В отчёте о финансовых результатах (Форма №2) коммерческие расходы отражаются в одноимённой строке 2210. Туда попадает сумма оборотов Дт 90 — Кт 44 за год.

Если нет возможности распределять расходы на сбыт по видам продукции, производственные компании могут не применять 44 счёт, а собирать эти затраты на счёте 26 (Общехозяйственные расходы). В этом случае есть два варианта отражения коммерческих расходов во второй форме:

- в строке 2120 (Себестоимость продаж) — когда затраты списываются пропорционально реализованной продукции;

- в строке 2220 (Управленческие расходы) — когда накопленные на 26 счёте расходы списываются в дебет 90 счёта.

Что относится к управленческим затратам?

К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Бухгалтерский учет коммерческих затрат

В бухучете коммерческие расходы представляют собой издержки, отражаемые на 44 счета, подлежащие списанию в таком размере и с такой периодичностью, которая предусмотрена локальными актами компании. Управленческие затраты образуются оплатой услуг охраны, пользования интернетом и связью, а также оплатой ЖКХ.

Коммерческие расходы совместно со стоимостью производства компании образуют себестоимость продукции. Данные затраты включаются в себестоимость переносом накопленных издержек со счета 44. При появлении коммерческих расходов компании, 44 счет вступает в корреспонденцию со следующими счетами:

| К 10 | Когда отражаются затраты на тару и упаковку |

| К 23 | В случае учета затрат на доставку товара до склада покупателя или до промежуточной точки отправления |

| К 60 | Когда производится оплата обязательств третьим лицам (счета на доставку, а также иные услуги по упаковке и реализации готовой продукции) |

| К 70 | При начислении зарплаты продавцам и иным сотрудникам отдела сбыта |

Главное о коммерческих расходах

- Коммерческие расходы — это затраты, связанные с продажами и продвижением товаров и услуг.

- Виды коммерческих расходов включают зарплату продавцов, расходы на рекламу, аренду торговых площадей и другие.

- Методы учета коммерческих расходов включают пропорциональный метод, функциональный метод и метод прямого списания.

- Оптимизация коммерческих расходов включает анализ структуры расходов, использование аутсорсинга и улучшение эффективности использования ресурсов.

- Примеры расчета коммерческих расходов могут быть разными, в зависимости от специфики бизнеса.

Управление коммерческими расходами является важным аспектом успешного ведения бизнеса. Учет, контроль и оптимизация этих затрат позволяют предприятиям снижать свои издержки, повышать прибыль и конкурентоспособность.

Управленческие расходы. Строка 2220

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета – 20, 23, 25, 26, 28.

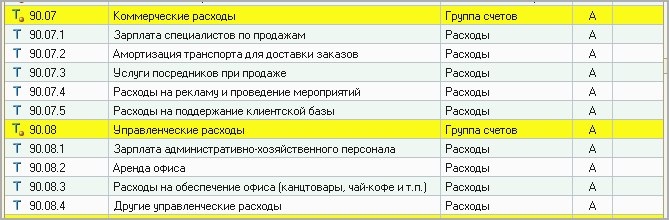

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет – это учет административных расходов на весь бизнес.

20 счет – это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят. Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха

При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции

Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один – поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции?

Общие понятия

Если рассматривать процесс реализации, то обязательно следует обратить внимание на такие понятия, как коммерческие расходы, управленческие расходы, прибыль, себестоимость. Без четкого определения каждого из них невозможно правильно вести бухгалтерский учет

Рассмотрим ситуацию на примере производственного предприятия. В процессе изготовления продукции осуществляются расходы. Это оплата счетов поставщикам, коммунальным службам, работникам и прочие затраты, связанные с производством. Все эти суммы в дальнейшем включаются в себестоимость. Коммерческие расходы распредляют методом, указанным в учетной политике предприятия.

Понятие прибыли возникает тогда, когда товар продан. Предприятие получило оплату. Если суммы дохода от реализации хватит на покрытие всех расходов, связанных с производством и продажей продукции, и дополнительно останется ее часть во владении компании, можно говорить о прибыли.

Управленческие и коммерческие расходы

Плановая калькуляция составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства.

Производственная себестоимость — это совокупность затрат непосредственно (прямо) связанных с технологическим процессом.

Производственная себестоимость единицы продукции определяется:

(1.17)

где Сц – цеховая себестоимость,

Рiпр. – общепроизводственные расходы на единицу продукции,

Рiох – общехозяйственные расходы на единицу продукции.

Рпо – расходы на освоение и подготовку нового производства (% от производственной себестоимости согласно приложению 6.

Полная себестоимость изделия определяется по формуле:

Сп = Спр + Рк , (1.18)

В таблице 1.9 представить расчет плановой калькуляции себестоимости продукции.

Таблица 1.9

Расчет плановой калькуляции себестоимости

сливочных сосисок

| Наименование продукции | ||

| Наименование статей калькуляции | Сумма, руб. | Удельный вес в полной себестоимости, % |

| 1. Сырье и основные материалы | 37077,10 | 78,30 |

| 2. Вспомогательные материалы | 205,67 | 0,43 |

| Итого материальных затрат | 37282,77 | 78,73 |

| 3. Затраты на электроэнергию на технологические цели | 3328,00 | 7,03 |

| 4. З/пл основная производственных рабочих | 883,05 | 1,86 |

| 5. З/пл дополнительная произв. рабочих | 105,97 | 0,22 |

| 6. Вознаграждения за выслугу лет | 88,30 | 0,19 |

| 7. Отчисления на социальные нужды | 323,19 | 0,68 |

| 8. Общепроизводственные расходы | 804,00 | 1,70 |

| Итого цеховая себестоимость | 42815,28 | 90,42 |

| 9. Общехозяйственные расходы | 116,60 | 0,25 |

| Итого себестоимость производственная | 42931,88 | 90,66 |

| 11. Расходы на подготовку производства | 3434,55 | 7,25 |

| 12. Коммерческие расходы | 987,00 | 2,08 |

| Итого полная себестоимость | 47353,43 | 100,00 |

Таблица 1.9

Расчет плановой калькуляции себестоимости мясных хлебов

| Наименование продукции | |||

| Наименование статей калькуляции | |||

| Сумма, руб. | Удельный вес в полной себестоимости, % | ||

| 1. Сырье и основные материалы | 26358,98 | 73,23 | |

| 2. Вспомогательные материалы | 265,33 | 0,74 | |

| Итого материальных затрат | 26624,31 | 73,97 | |

| 3. Затраты на электроэнергию на технологические цели | 3328,00 | 9,25 | |

| 4. З/пл основная производственных рабочих | 883,05 | 2,45 | |

| 5. З/пл дополнительная произв. рабочих | 105,97 | 0,29 | |

| 6. Вознаграждения за выслугу лет | 88,30 | 0,25 | |

| 7. Отчисления на социальные нужды | 323,19 | 0,90 | |

| 8. Общепроизводственные расходы | 804,00 | 2,23 | |

| Итого цеховая себестоимость | 32156,82 | 89,34 | |

| 9. Общехозяйственные расходы | 1166,00 | 3,24 | |

| Итого себестоимость производственная | 33322,82 | 92,58 | |

| 11. Расходы на подготовку производства | 2665,83 | 7,41 | |

| 12. Коммерческие расходы | 500,00 | 0,01 | |

| Итого полная себестоимость | 36488,65 | 100,00 |

Определение оптовой цены продукции

Оптовая цена продукции складывается из полной себестоимости продукции и нормативной прибыли. Нормативная прибыль определяется по формуле:

, (1.19)

где Пн – прибыль получаемая предприятием, руб.;

Сп – полная себестоимость, руб.;

Нр – норма рентабельности, 20%.

Налог на добавленную стоимость (НДС) вычисляем в процентах от суммы полной себестоимости и прибыли

, (1.20)

где НДС – налог на добавленную стоимость, руб.;

ННДС – норма НДС (10%).

Оптово-отпускная цена определяется по формуле:

, (1.21)

Расчет оптово- отпускной цены продукции привести в таблицу 1.10.

Таблица 1.10

Расчет оптовой цены изделия

| Наименование продукции | Полная себестоимость, руб. | Нормативная прибыль, руб. | Налог на добавленную стоимость, руб. | Оптово-отпускная цена, руб. |

| Сосиски сливочные | 473,53 | 118,38 | 106,54 | 698,45 |

| Хлеба мясные | 364,88 | 91,22 | 82,09 | 538,19 |

Отпускная цена продукции складывается из полной себестоимости продукции, нормативной прибыли и налога на добавленную стоимость.

Определение безубыточности производства и оценка результатов деятельности фирмы

Коммерческие расходы

Коммерческие расходы — один из видов регулярных расходов компании на ведение бизнеса. Они связаны с процессом продажи готовой продукции — маркировкой, упаковкой, перевозкой и рекламой.

Что считается коммерческими расходами

В бухгалтерском учете, кроме коммерческих, бывают и другие виды расходов — управленческие, на производство, прочие. Их нужно отличать их друг от друга, чтобы рассчитывать финансовые показатели без ошибок. Управление расходами также требует разделения их на подвиды.

Для начала нужно понять, что относится к коммерческим расходам. Главный критерий — затраты должны быть связаны с продажей товаров, работ или услуг. Например, зарплата маркетолога считается коммерческим расходом, потому что без продвижения товар не будут покупать, а зарплата бухгалтера — нет. В таблице ниже собрали еще примеры коммерческих и иных расходов.

| Коммерческие расходы | Иные расходы |

|---|---|

| Доставка товаров покупателю | Доставка нового оборудования в цех |

| Хранение товаров на складе | Хранение материалов на складе |

| Маркировка воды | Сертификация станков |

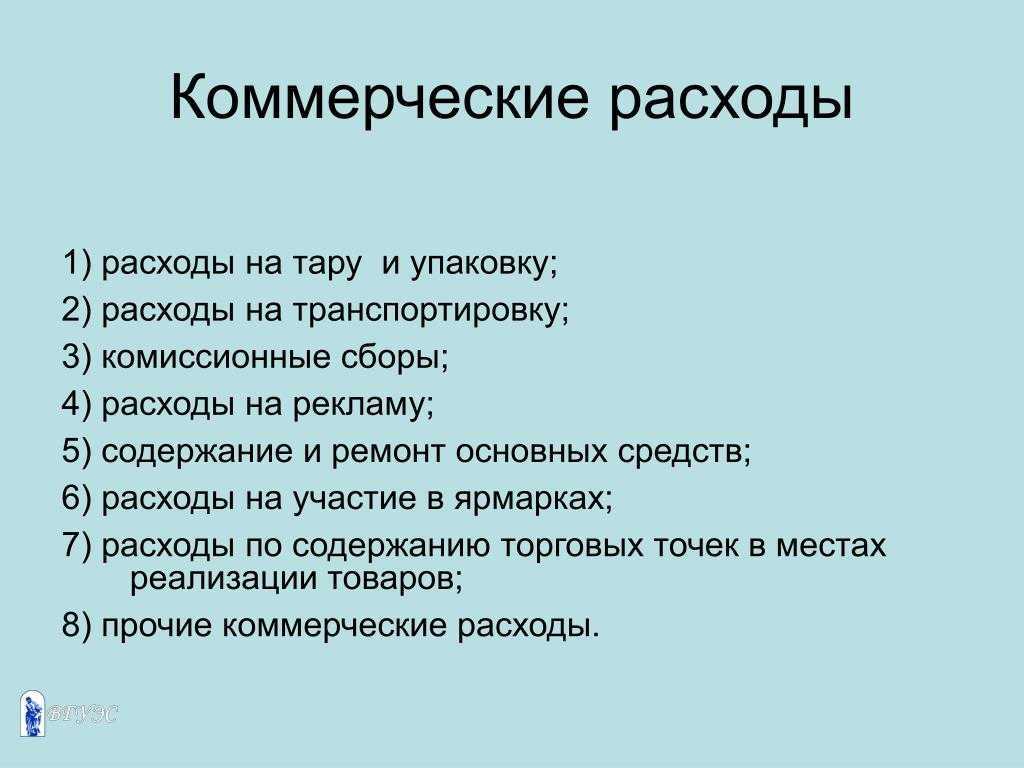

Состав коммерческих расходов у разных компаний будет отличаться. Он зависит от того, что компания делает — производит товар и продает его через оптовиков, занимается торговлей, выполняет работы или оказывает услуги. На торговых предприятиях коммерческих расходов традиционно больше, чем на производствах. В таблице привели примеры, какие коммерческие расходы могут быть на разных предприятиях.

| Производство мороженого | Продуктовый магазин | Агентство клининга |

|---|---|---|

| — Аренда холодильников для хранения готового мороженого;— лизинг грузовиков с рефрижераторами;— упаковка и маркировка продукции;— реклама | — Аренда всего оборудования для хранения и продажи товара: холодильников, витрин, касс; — все зарплаты, кроме менеджмента и охраны | — Создание сайта для привлечения клиентов;— зарплата маркетолога, таргетолога |

Как учитывать коммерческие расходы

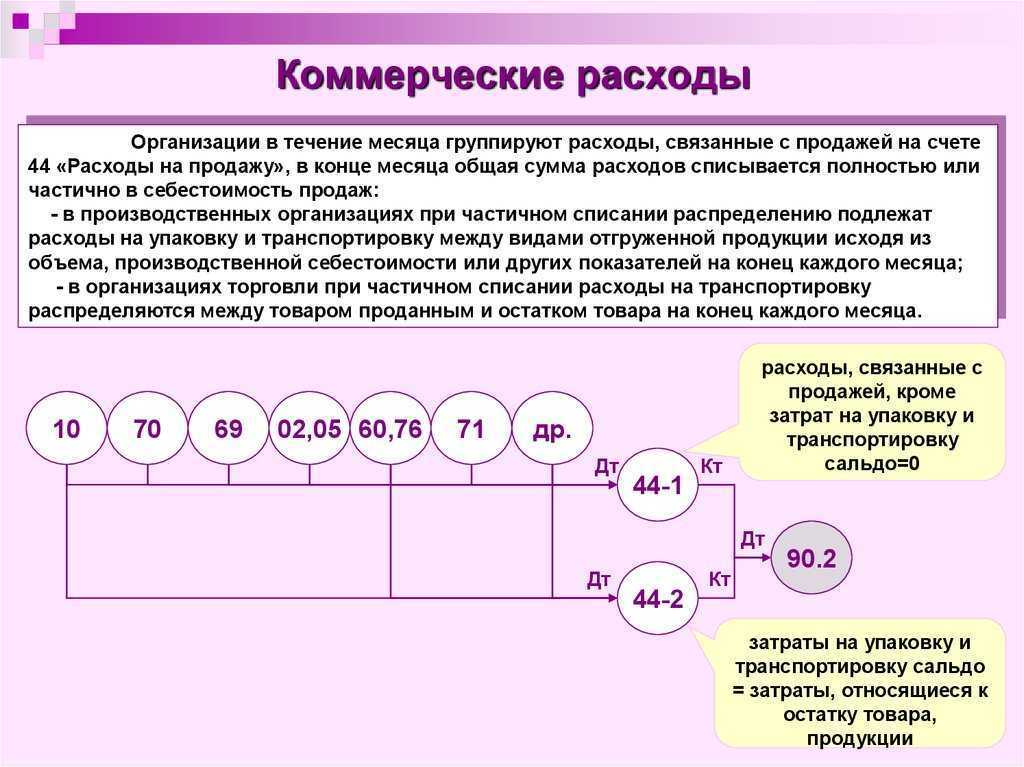

В бухгалтерском учете коммерческими расходами считаются те, которые переносятся со счета 44 «Расходы на продажу» на счет 90 «Продажи» — так они уменьшают прибыль или увеличивают убыток бизнеса.

В налоговом учете нет понятия коммерческих расходов, но их можно учитывать при расчете налоговой базы на ОСН и УСН «Доходы минус расходы». Так получается сэкономить на налоге на прибыль и налоге при УСН соответственно.

Но и здесь есть ограничения. Например, расходы на призы победителям рекламной лотереи можно учесть только в размере 1% от выручки компании. Если на организацию розыгрыша было потрачено 120 000 ₽, но 1% выручки — это 100 000 ₽, учесть получится только 100 000 ₽, а не всю сумму затрат.

В отдельной статье разобрали планирование расходов, а также как оптимизировать коммерческие расходы на продажи и маркетинг. Например, чтобы оптимизировать расходы на зарплаты, можно снизить фиксированный оклад сейлза и увеличить процент с продаж.

Что включают в себя коммерческие расходы?

Коммерческие расходы включают в себя расходы на продажу продукции, которые собираются на счете 44. Подробнее о том, что входит в коммерческие расходы компании, читайте ниже.

Коммерческие и управленческие расходы – это…

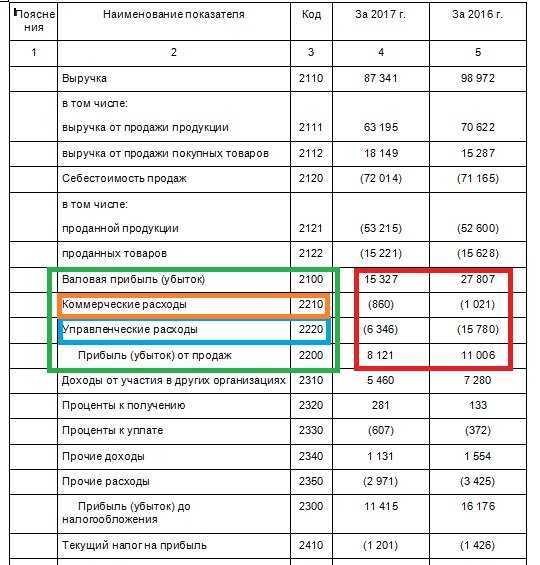

Сведения о коммерческих и управленческих расходах компания должна раскрывать в отчете о финрезультатах:

- по строке 2210 указываются коммерческие расходы;

- строке 2220 — управленческие расходы.

Ни НК РФ, ни другие нормативные акты не содержат четкой формулировки, что именно следует относить к коммерческим расходам, а что — к управленческим. На практике коммерческие и управленческие расходы — это траты компании, отражаемые на счетах 44 и 26 соответственно.

Что относится к управленческим затратам?

К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав коммерческих расходов?

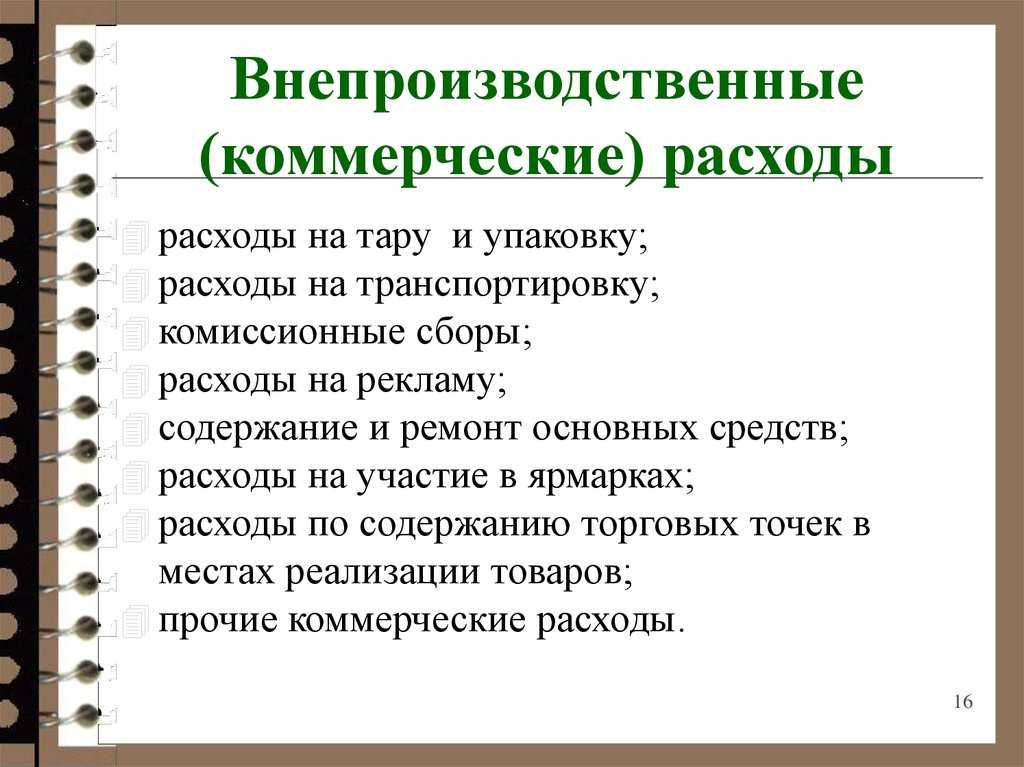

В отличие от управленческих расходов коммерческие расходы включают затраты компании, которые связаны с производственной или торговой деятельностью. Для фирм, работающих в сфере производства, коммерческими расходами будут траты на упаковку изделий, их доставку до склада покупателя, рекламные мероприятия и др.

В коммерческие расходы торговой компании входят затраты на перевозку и хранение товаров, оплату труда, аренду или содержание зданий, где осуществляется торговля, рекламу, представительские расходы и т. п.

Как правильно оформить представительские расходы, расскажем в этой статье.

Что относится к коммерческим расходам компаний, занимающихся сельхоззаготовкой и переработкой? Это траты на содержание заготовительных и приемных пунктов, содержание скота и птицы (приказ Минфина от 31.10.2000 № 94н).

В бухучете коммерческие расходы собираются по дебету счета 44. При этом есть 2 способа учесть такие расходы в себестоимости:

- Списать полностью проводкой Дт 90 Кт 44.

- Списать частично на счет 90. При этом согласно плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) нужно распределить:

- расходы на упаковку и транспортировку между видами реализованной продукции (для производственных фирм);

- транспортные расходы между проданными товарами и остатками на складах на конец месяца (для торговых фирм);

- коммерческие расходы — в дебет счета 15 и счета 11 (для тех компаний, которые занимаются заготовкой и переработкой сельхозпродукции).

Выбранный способ распределения компания указывает в своей учетной политике.

Отражаются ли коммерческие расходы в балансе, см. в этой статье.

Итоги

Четкого перечня коммерческих затрат законодательные акты РФ не содержат. На основании сложившейся практики российского бухучета коммерческие расходы следует относить на счет 44. Исходя из данного принципа коммерческими расходами можно признать те затраты, что перечислены инструкцией к Плану счетов в описании счета 44.

Подробнее о том, как организации составить собственный рабочий план счетов и какие счета в него включить, читайте в этой публикации.

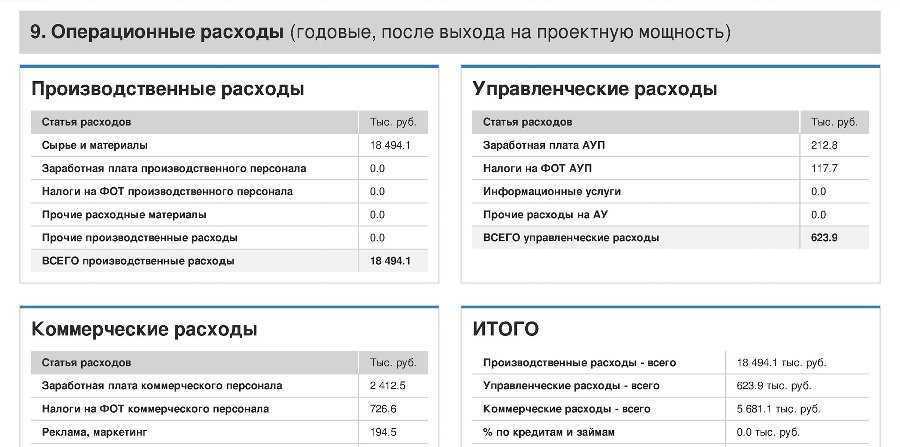

Главные цели бюджета коммерческих расходов

Первое для чего нужен бюджет коммерческих расходов это планирование денежных ресурсов в объемах достаточных для выполнение бюджета продаж. Естественно, что эти два вида бюджетов тесно друг с другом связаны, потому как значительная доля коммерческих расходов относится к переменным затратам. А они в свою очередь корректируются в зависимости от бюджета продаж.

Структура бюджета коммерческих расходов состоит из трех направлений: финансирование процессов реализации товаров или услуг, рекламных и маркетинговых затрат. Таким образом рассматриваемый документ должен обеспечить выполнение следующих главных целей:

1. Служить доказательством наличия инфраструктуры и финансовых возможностей для выполнения плана продаж

То есть при составлении бюджета коммерческих расходов принимается во внимание прогнозы реализации продукции, логистические особенности и размеры торговых площадей. 2

Бюджет коммерческих расходов должен учитывать ресурсы выделенные на развитие фирмы, допустим, открытие новых цехов, торговых точек и т.д. 3. В документе объединяются все виды расходов, касающиеся продаж, рекламы и маркетинга.

Также с помощью бюджета коммерческих расходов можно оценить эффективность бизнес-процессов, путем сопоставления роста доходов от продаж со степенью повышения коммерческих расходов. Если окажется, что затраты растут быстрее, то есть рентабельность падает, есть повод задуматься об эффективности работы отдела продаж. Ну а в случае превышения расходов над доходами — необходимо будет пересматривать бюджеты.

Таким образом, отталкиваясь от сформулированных выше главных целей, можно составить список задач, которые решает составление бюджета коммерческих расходов:

- наполнение ресурсами бюджета продаж в необходимых объемах;

- контроль реалистичности планов развития компании;

- объединение расходов, касающихся процесса реализации продукции;

- мониторинг эффективности коммерческих расходов;

- контроль реализации товаров в разрезе регионов, категории клиентов и видам продукции.

Прямые и косвенные затраты

На каком счете отражаются коммерческие расходы

У работающего предприятия происходят различные события. К особой группе событий относятся те, которые принято называть расходы предприятия. Одним из видов расходов будет группа коммерческих расходов. Сегодня мы поговорим о том, что это за группа и какие коммерческие расходы включает в себя.

Для ответа на поставленный вопрос, предлагаю принять вам одну идею из области продаж. Она заключается в том, что фирма дополнительно тратится на все, что помогает продать продукцию, товар, работы, услуги. Эти все дополнительные расходы для продажи называют коммерческими расходами. И мы сегодня немного поговорим о том, что включается в коммерческие расходы.

Как обычно, начнем с того, что вспомним уже известное нам — вспомним предприятия и их основные характеристики. Во-первых, предприятия создаются для зарабатывания денег. Такие предприятия еще называют коммерческие. Во-вторых, зарабатывание происходит от осуществления какой-то деятельности

Обратите внимание на окружающие вас предприятия, и вы увидите, насколько разными видами деятельности они занимаются: одни торгуют рыбой, другие фруктами, третьи бытовой техникой. Одни производят и устанавливают пластиковые окна, другие устанавливают сигнализации в машины, школы, офисы. Третьи делают кондитерские изделия, четвертые — производят кирпичи

Согласитесь, что перечислять можно часами. Однако за всем этим многообразием скрывается всего четыре вида деятельности: производство, оказание услуг, выполнение работ, торговля. Не так ли?

Третьи делают кондитерские изделия, четвертые — производят кирпичи. Согласитесь, что перечислять можно часами. Однако за всем этим многообразием скрывается всего четыре вида деятельности: производство, оказание услуг, выполнение работ, торговля. Не так ли?

Каждое коммерческое предприятие стремится не только делать то, что нужно в своей деятельности, но обязательно стремится продать результат своей деятельности. И мы постоянно это наблюдаем. К примеру, это магазины/офисы, где осуществляется продажа, и реклама, призывающая нас зайти в них. Независимо от того, чем занимается фирма, для нее характерно использование помещения или рекламы или же всего вместе.

С рекламой все понятно. Перво-наперво, коммерческие расходы включают в себя рекламу. Говорят же, что реклама двигатель торговли. Ну, а как же быть с магазином?