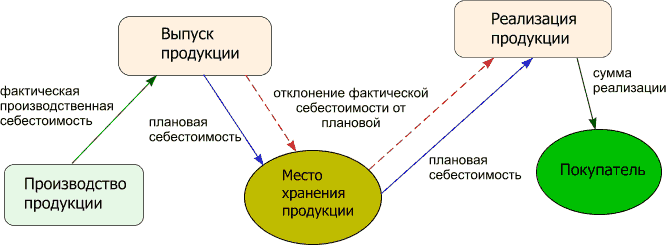

Производство и выпуск готовой продукции в проводках на 43 и 40 счете

Выпуск готовой продукции учитывается по плановой либо фактической себестоимости. В первом случае используется счет 40, с которого затем списывается фактическая себестоимость на счет учета 43 и отдельной проводкой корректируется разница между фактической себестоимостью и плановой в корреспонденции со счетом 43.02.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 40 (43) | 20.01 (23, 26) | Выпущена из производства готовая продукция и сдана на склад по ее фактической себестоимости | 5000 | Справка-расчет, калькуляция себестоимости |

| 43 | 40 | Учтена выпущенная готовая продукция по ее плановой себестоимости | 5100 | Справка-расчет, акт выпуска готовой продукции |

| 40 | 43.02 | Откорректирована разница в себестоимости выпущенной готовой продукции (экономия) | 100 | Справка-расчет (закрытие месяца) |

Прямые и косвенные затраты

Затраты разделяют на прямые и косвенные. Еще их иногда называют основными и накладными расходами. Прямые расходы непосредственно связаны с производством. Косвенные же идут на управление этим производством и его обслуживание. Такое разделение, например, отражено и в Инструкции к плану счетов.

Подробный перечень прямых и косвенных расходов по статьям затрат, а также порядок их отнесения на себестоимость нужно определить самостоятельно исходя из особенностей вашего производства. Однако есть общие принципы, которых нужно придерживаться.

Так, к прямым затратам, непосредственно связанным с производством определенного вида продукции, работ или услуг, относите:

расходы на сырье, полуфабрикаты собственного производства;

зарплату рабочих, непосредственно занятых в производственном процессе;

взносы на обязательное пенсионное, социальное или медицинское страхование, в том числе и на страхование от несчастных случаев и профзаболеваний рабочих.

Кроме того, на прямые затраты можно отнести и стоимость услуг вспомогательных производств и обслуживающих хозяйств. Главное, чтобы они были связаны непосредственно с производством.

Косвенными затратами признавайте общепроизводственные и общехозяйственные расходы. Например:

амортизацию;

зарплату управленческого персонала;

стоимость коммунальных услуг;

расходы на аренду помещения и оборудования.

Такой порядок следует из Инструкции к плану счетов (счета 20, 25 и 26).

В бухучете как прямые, так и косвенные расходы отражайте в момент их возникновения. Были такие затраты оплачены или нет, направлены они на получение дохода или нет, значения не имеет. Об этом сказано в пунктах 16–18 ПБУ 10/99.

Расходы признавайте на основании первичных учетных документов. То есть тех документов, которые содержат все . Такое указание есть в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Все расходы учитывайте в рублях. Те же, что выражены в иностранной валюте или условных единицах, пересчитайте в рубли в порядке, предусмотренном ПБУ 3/2006. Подробнее об этом см. Как отразить в бухучете поступление и использование валюты и валютной выручки.

Не все траты нужно признавать расходами, хотя учитывать их нужно. Так, стоимость приобретения основных средств расходом сама по себе не является. Но ее учитывают в первоначальной стоимости объекта. И только после ввода объекта в эксплуатацию списывают на расходы как амортизацию. Вот еще траты, которые в учете отражают, но к расходам не относят:

вклады в уставные или складочные капиталы других организаций;

покупка акций не для перепродажи;

авансы;

суммы, уплаченные в счет погашения долга по займу.

Такие исключения указаны в пункте 3 ПБУ 10/99.

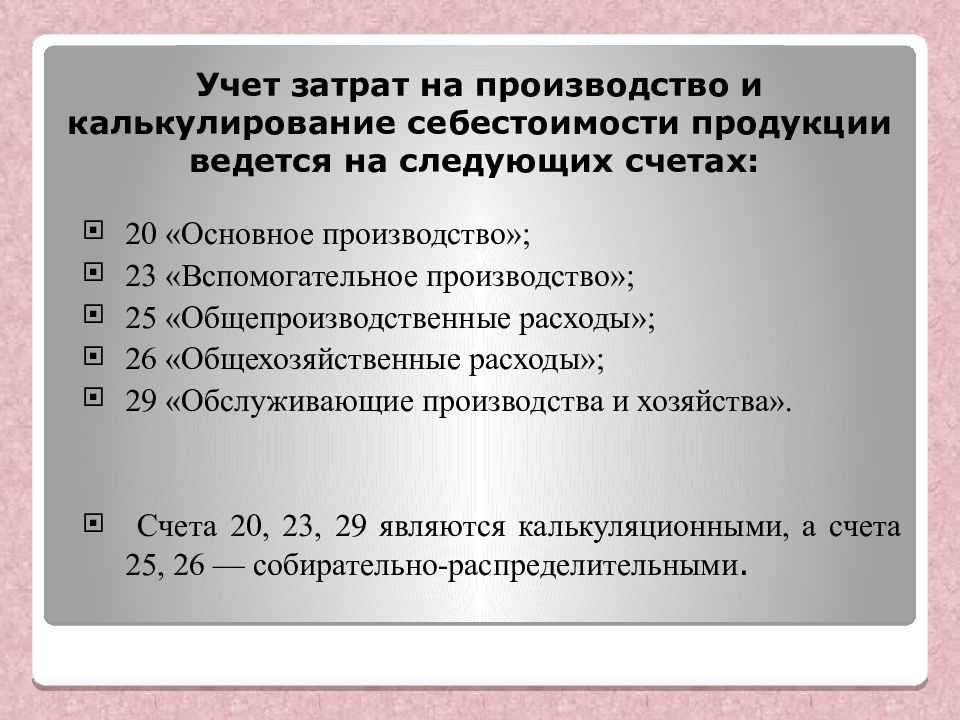

Учет затрат основного производства

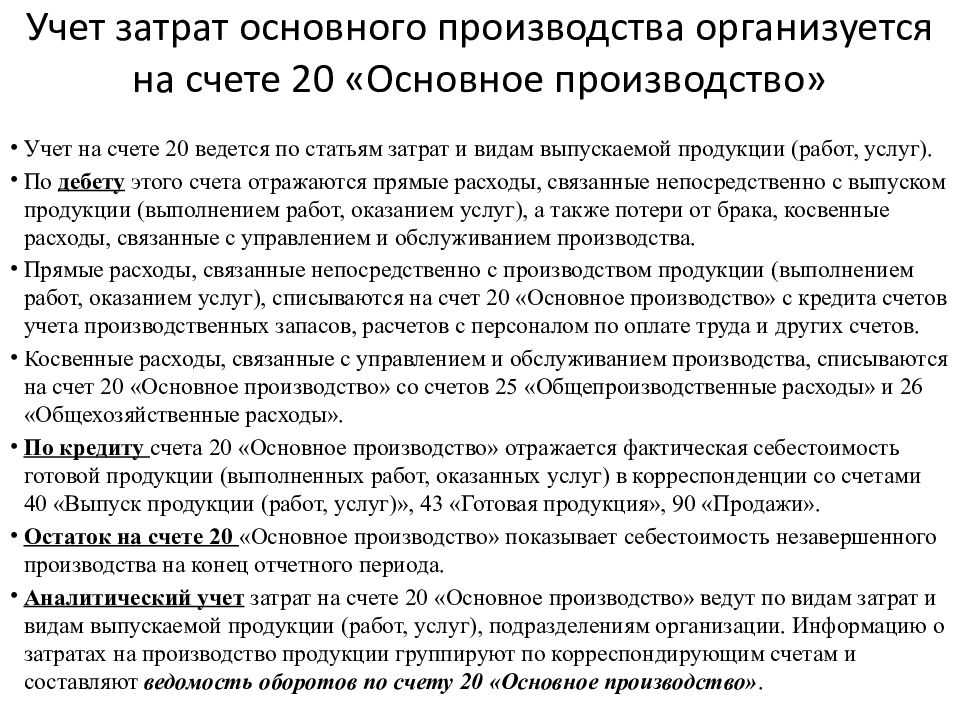

Одним из основных синтетических счетов, предназначенных для учета затрат на производство, является счет 20 «Основное производство» (Приказ Минфина от 31.10.2000 № 94н). На этом счете обобщается информация о затратах на производство продукции (работ, услуг), которые являлись целью создания данной организации.

Боковая панель «Распределение затрат в рамках системы на основе действий» показывает, как компания может рассчитать и назначить вспомогательные затраты на общую производственную надбавку — контроль сырья и деталей. Принципы и методы, показанные в традиционной производственной обстановке, применимы к любому значимому сбору корпоративных ресурсов в секторе производства или обслуживания.

Распределение затрат в рамках системы на основе действий

Процесс проектирования и внедрения системы затрат на основе деятельности для отделов поддержки обычно начинается с интервью руководителей отделов. Интервью дают информацию о ведомственных операциях и о факторах, которые вызывают департаментскую деятельность. Последующий анализ отслеживает эти действия для конкретных продуктов.

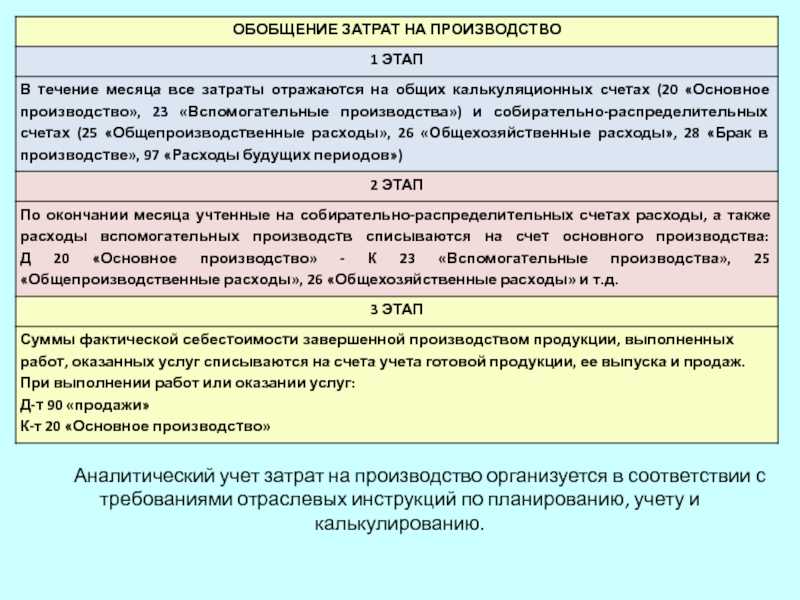

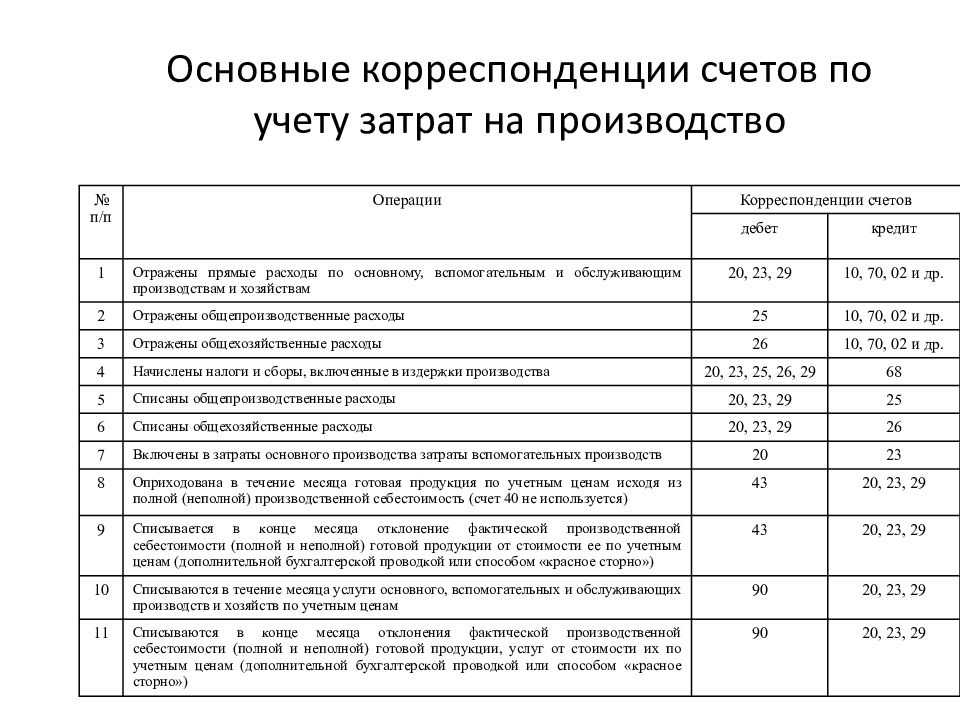

По дебету счета 20 отражаются прямые расходы, непосредственно связанные с выпуском продукции (выполнением работ, оказанием услуг), расходы вспомогательных производств, косвенные расходы по управлению и обслуживанию основного производства, а также потери от брака:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

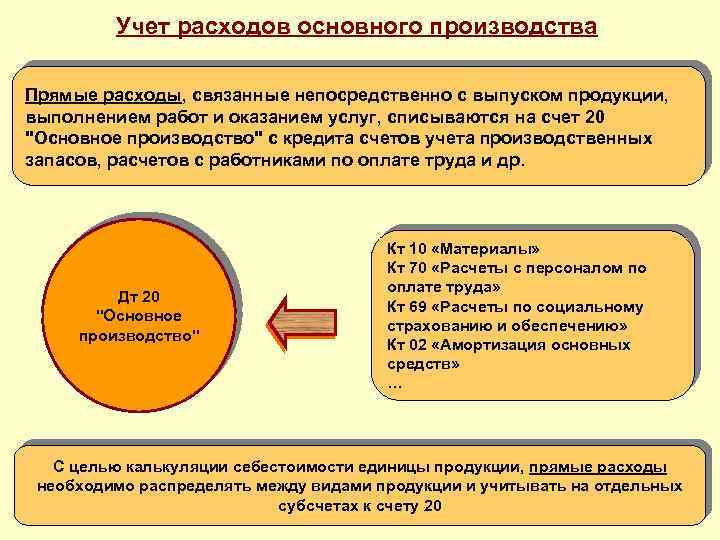

| Списаны материалы на основное производство | 20 | 10 «Материалы» |

| Начислена заработная плата работникам основного производство | 20 | 70 «Расчеты с персоналом по оплате труда» |

| Начислены страховые взносы на заработную плату работников основного производства | 20 | 69 «Расчеты по социальному страхованию и обеспечению» |

| Списаны расходы вспомогательных производств | 20 | 23 «Вспомогательные производства» |

| Списаны общепроизводственные и общехозяйственные расходы на затраты основного производства | 20 | 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» |

| Списаны потери от брака | 20 | 28 «Брак в производстве» |

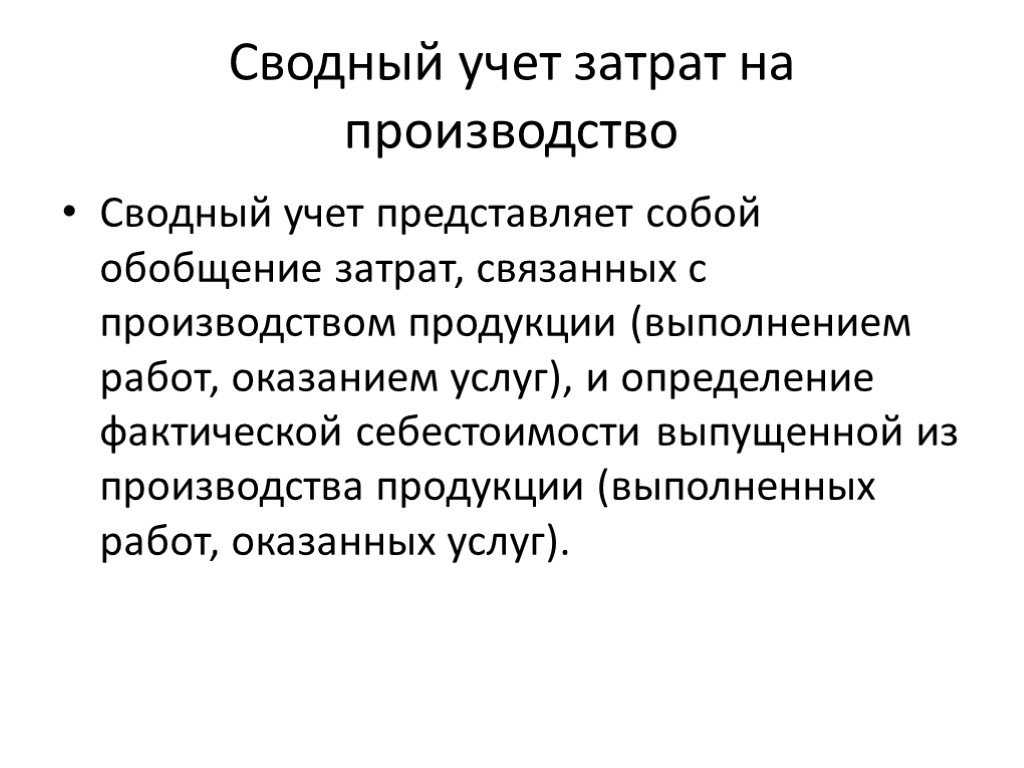

Путем аккумулирования на счете 20 расходов всех структурных подразделений, участвующих в формировании себестоимости продукции, обеспечивается сводный учет затрат на производство.

Следующий пример иллюстрирует процесс калькуляции на основе деятельности для отдела управления запасами, ответственного за сырье и приобретенные компоненты. В: Сколько людей работает на вас? Ответ: Шесть из них проводят большую часть времени, затрачивая при этом входящие поставки купленных деталей. Три других работают в сырье. После того, как материал очищает осмотр, они перемещают его в инвентарь и заботятся о оформлении документов.

Оценка готовой продукции

В: Что определяет время, необходимое для обработки входящей отправки? Имеет ли значение, является ли груз большой или небольшой? Вместе с сырьем объем может сыграть большую роль во время обработки. Но есть только несколько крупных поставок сырья. В течение года время, необходимое для обработки детали или сырья, действительно зависит от количества полученных им времени, а не от размера отправлений, в которые он поступает.

С кредита счета 20 списываются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг в дебет следующих счетов:

- 43 «Готовая продукция»;

- 40 «Выпуск продукции (работ, услуг)»;

- 90 «Продажи» и др.

Остаток по счету 20 на конец месяца отражает стоимость незавершенного производства.

В: Какие другие факторы влияют на нагрузку вашего подразделения? Они выгружают сырье в цех. Опять же, объем не является проблемой; это больше, чем количество материалов, которые должны быть выплачены. В: Обычно ли вы распределяете общее количество материала, необходимого для серийного производства, или оно выходит в меньших количествах?

На большой пробеге мы не можем разобрать все сразу — в цехе будет слишком много сырья. Разделение этих итогов на доллары поддержки, связанные с каждым видом деятельности, дает следующие затраты на единицу деятельности. Теперь мы можем отнести затраты на поддержку инвентаризации для конкретных продуктов. Продукт А представляет собой сложный продукт с более чем 50 купленными частями и несколькими различными видами сырья.

Аналитический учет по счету 20 ведется по видам затрат и видам выпускаемой продукции.

Как отразить в проводках расходы на основное производство

Данные о затратах производства (материальные затраты, амортизация, оплата труда производственных рабочих и др.), являющимся профильным для предприятия (организации) отражаются на активном счете 20. Остаток по счету 20 на конец месяца (в приведенном примере – 1000 тыс. руб.) характеризует себестоимость незавершенного производства.

Типовые проводки по передаче в основное производство:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01 | 02.01, 05 | Начислена амортизация основных средств и НМА, задействованных в основном производстве | 2500 | Справка-расчет |

| 20.01 | 10.01 | Отпущены материалы в основное производство со склада | 7500 | Лимитно-заборная карта, требование-накладная |

| 20.01 | 97.21 | Списана часть расходов будущих периодов, которая относится к отчетному периоду | 100 | Справка-расчет |

| 20.01 | 23, 25, 26 | Списана часть расходов вспомогательных производств, общецеховых и общехозяйственных затрат на основное производство | 600 | Справка-расчет |

| 20.01 | 69, 70 | Начислена заработная плата и социальные выплаты работникам основного производства | 2300 | Справка-расчет, расчетно-платежная ведомость |

| 40 (43) | 20.01 | Учтена готовая продукция основного производства по ее фактической себестоимости | 12000 | Справка-расчет |

Что включается в производственную себестоимость

Производственная себестоимость может включать в себя:

- материальные затраты на основное производство: сырье, комплектующие, полуфабрикаты, приобретенные на стороне;

- затраты на энергию на производство: электроэнергия, ГСМ, тепловая энергия и т. п.;

- затраты человеческого труда, выраженные в заработной плате основных рабочих и работников вспомогательных производств;

- затраты на обязательное соцстрахование;

- амортизацию оборудования, которое используется в процессе производства;

- затраты труда управленческого персонала, занятого в производстве;

- стоимость материалов для вспомогательных цехов;

- амортизацию оборудования вспомогательных цехов.

Группировку затрат по элементам ведут в соответствии с требованиями п. 8 ПБУ 10/99. При этом затраты на содержание основного и вспомогательных производств носят общепроизводственный характер. Такие затраты необходимо аккумулировать на 25-м счете и относить на себестоимость одним из методов распределения косвенных затрат. Метод избирается предприятием исходя из экономической целесообразности и в соответствии с отраслевой инструкцией о формировании себестоимости продукции (для отраслевых предприятий).

Таким образом, бухучет затрат ведется по элементам и статьям. Материальный учет может осуществляться в разрезе цехов (участков), материально ответственных лиц, по видам готовой продукции, сортам и т. д.

Подробнее о классификации производственных затрат можно узнать из публикации «Система учета производственных затрат и их классификация».

Методы закрытия счета

Бухучет процесса производства: основные проводки

Рассмотрим, какие используются проводки в учете производства. Процесс аккумулирования затрат на производство проходит по дебету счета 20 в корреспонденции с кредитом счетов 10, 02, 05, 70, 69, 23, 25, а также других счетов, с которых списываются затраты на производственную себестоимость (План счетов, утвержденный приказом Минфина РФ от 31.10.2000 № 94н).

Детально ознакомиться с проводками по счету 20 можно в статье «Счет 20 в бухгалтерском учете (нюансы)».

На 20-м счете аккумулируются сведения о прямых затратах. Косвенные расходы формируются на счетах 25 и 26. Затем производится распределение этих расходов на единицу готовой продукции:

- пропорционально утвержденному на предприятии базовому показателю (производственной себестоимости, зарплате рабочих, объему выпущенной продукции);

- путем учета издержек по видам продукции.

Списание стоимости готового продукта на финансовый результат производится проводкой Дт 90 Кт 40 (43).

ВАЖНО! Списание общехозяйственных расходов со счета 26 возможно также в дебет счета 90, при этом проводка выглядит так: Дт 90 Кт 26. Выбранный способ списания данного вида издержек необходимо закрепить в учетной политике

Рекомендации по учету

Организация бухгалтерского учета затрат в разных отраслях характеризуется своими особенностями. Они связаны с условиями конкретной отрасли. Министерства разработали отраслевые руководящие принципы учета затрат. В этих рекомендациях подробно излагаются и уточняются положения федеральных и отраслевых правил учет затрат в бухгалтерском учете в отношении производства конкретной отрасли.

В рекомендациях по учету затрат в конкретной отрасли производства хозяйствующий субъект находит свою классификацию методов и способов учета затрат, формы исходных документов для их учета, схемы распределения затрат, номенклатуру статей затрат и принципы расчета стоимости разной продукции.

Учет готовой продукции в бухгалтерском учете: проводки 43 и 40 счета, примеры, нюансы

Готовая продукция — главный результат производственного процесса предприятия. Она выступает в виде изделий и предметов, обработка которых в данной организации завершена полностью, соответствующих стандартам и ТУ, принятых ОТК и переданных на склад готовой продукции. Рассмотрим типовые проводки по выпуску и реализации готовой продукции в бухучете по 43 и 40 счету.

Задачи учета готовой продукции в бухучете:

- постоянный контроль за объемами выпуска готовой продукции и ее качеством, сохранностью запасов и их величиной;

- своевременное и грамотное документальное оформление отгруженной покупателям продукции, расчетов с покупателями;

- четкий контроль за поставками готовой продукции и их соответствием заключенным договорам по количеству, номенклатуре и ассортименту;

- точный и своевременный расчет сумм выручки от реализации, фактической себестоимости и прибыли.

Прямые и косвенные затраты

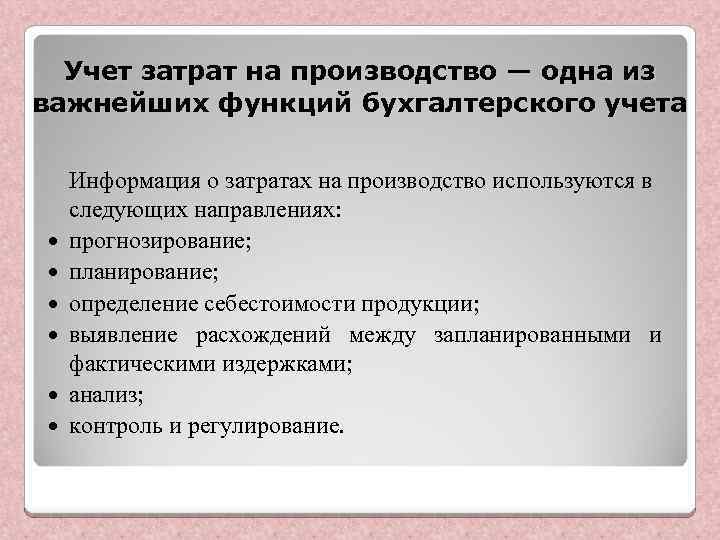

Организация бухучета затрат на производство

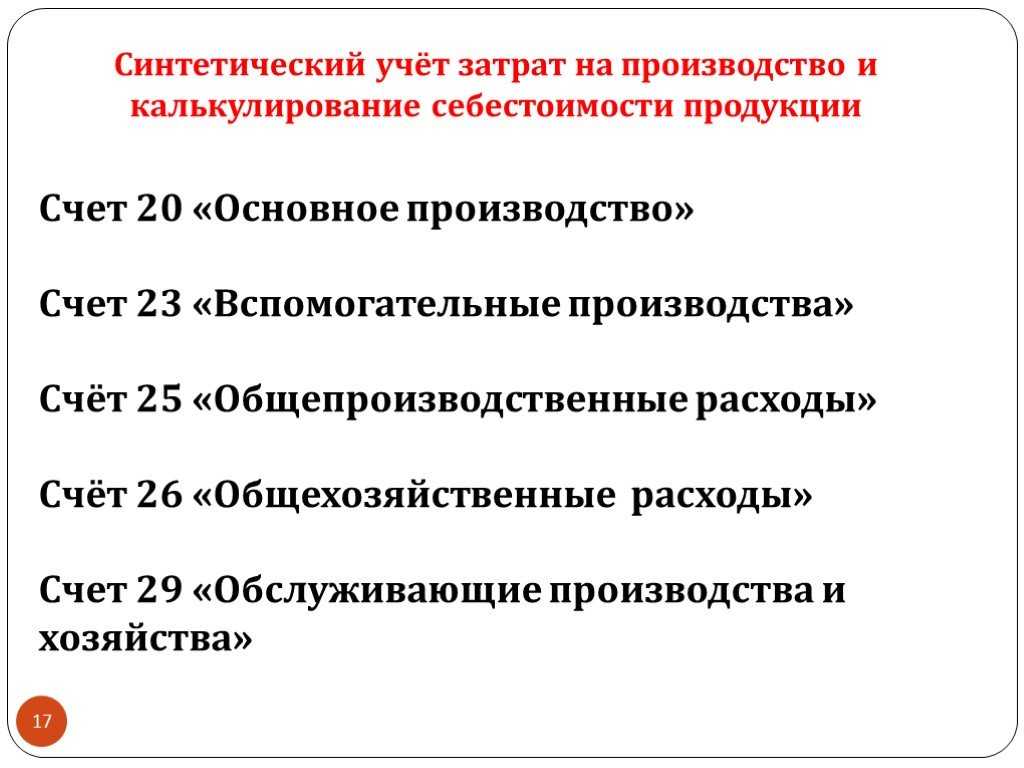

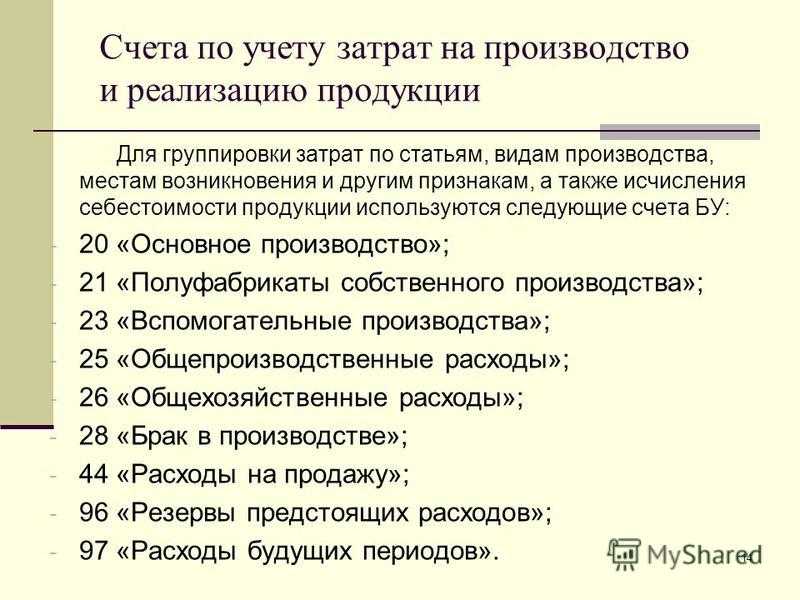

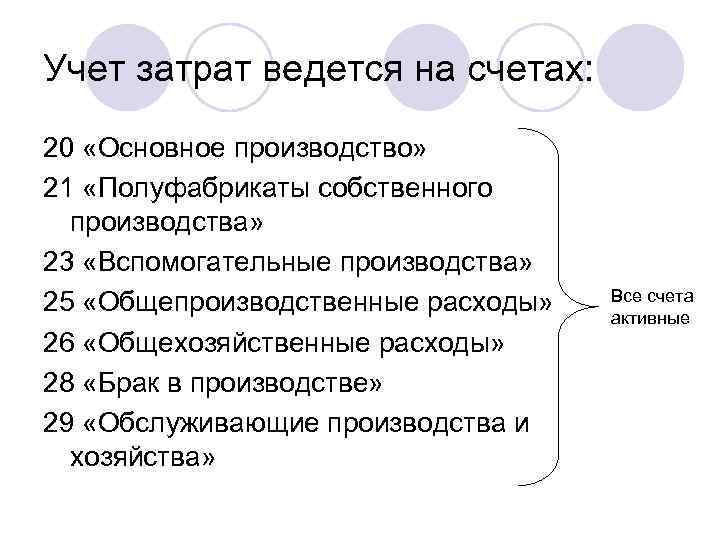

Для сбора затрат на выпуск товаров, оказание услуг или осуществление работ используют раздел «Затраты на производство» плана счетов.

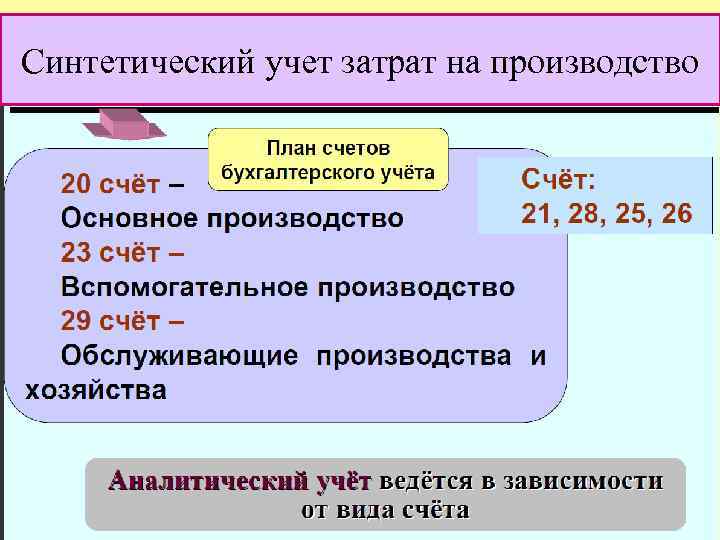

Группировка затрат в этом разделе чаще всего осуществляется с использованием следующих расчетных учетных записей: 20, 23, 25, 26, 28.

Счет 20 и бухгалтерский учет затрат на производство применяется для сбора данных о затратах на производство товаров, услуг или работ, которые, в свою очередь, были целью создания компании.

На этом счете фиксируются как прямые затраты, определяемые производственным процессом, так и включаемые в себестоимость, а также косвенные затраты, связанные с управлением и поддержанием производства.

Аналитический учет на этом счете ведется для отдельных видов продукции.

Косвенные расходы связаны с несколькими видами товаров. Они распределяются пропорционально утвержденному показателю. Затраты оплачиваются по стандартным (запланированным) или фактическим расходам на производство.

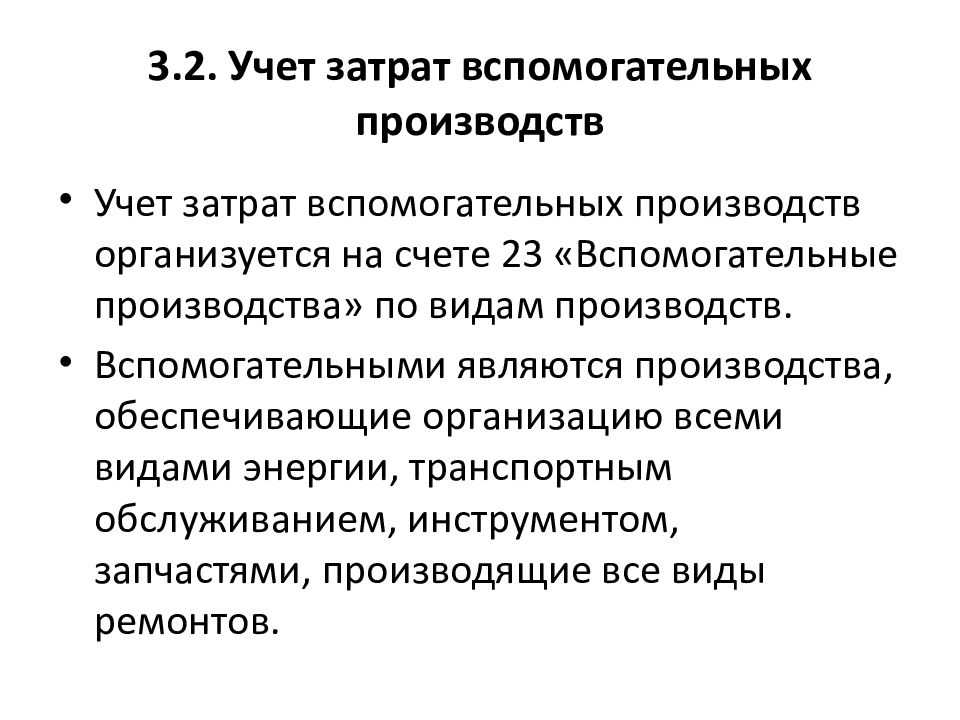

На счете 23 «Вспомогательное производство» отражены затраты, являющиеся вспомогательными для основного производства (обслуживание ОС, обеспечение теплом, электричеством и т. д.).

Аналитический учет в этом счете относится к типу производства. Сборы списываются на счет 20 или на стоимость конкретного продукта в виде прямых затрат или распределяются между отдельными типами товаров пропорционально выбранному индикатору.

На счете 25 «Общепроизводственные расходы» сгруппированы затраты на обслуживание основных и вспомогательных производственных предприятий. Среди расходов, которые учитываются на этом счете, могут быть такие как платежи за страхование производственных машин, стоимость обслуживания этих машин, стоимость аренды производственных площадей и оборудования и другие.

Аналитический учет по счету осуществляется отдельными бизнес-единицами и расходными статьями. На предприятиях, где производятся однородные товары, а не распределяются расходы, они подлежат списанию на дебет счета 20. На предприятиях, производящих различные товары, расходы подлежат распределению между типами произведенных товаров. Расходы списываются на дебет счетов 20, 23, 29. Счет 25 сальдо не имеет на конец отчетного периода.

На счету 26 «Общехозяйственные расходы» сгруппированы те расходы, которые напрямую не связаны с производственными процессами и не связаны с потребностями управления. Например, зарплата менеджеров, учет, амортизация имущества, которые администрация использует в своей деятельности, арендные платежи в помещениях для администрации и т. д.

Аналитический учет осуществляется по статьям смет и месту возникновения. Списание расходов, собранных в течение месяца, производится в зависимости от выбранного метода формирования себестоимости продукции. Когда бухгалтер выбирает метод учета полной себестоимости производства, расходы списываются при помощи бухгалтерских записей Дт20-Кт26, Дт23-Кт26, Дт20-Кт26. Если выбран способ записи продуктов по сниженной цене, содержимое счета 26 взимается непосредственно на счет 90-2.

Методические рекомендации по бухгалтерскому учету затрат

Поскольку бухучет затрат в разных отраслях производства характеризуется своими особенностями из-за условий и специфики той или иной отрасли, отраслевыми министерствами разработаны отраслевые методические рекомендации по бухгалтерскому учету затрат. Эти рекомендации детализируют и уточняют положения федеральных и отраслевых нормативных актов по бухучету применительно к производству продукции той или иной отрасли.

В рекомендациях по учету затрат в определенной производственной отрасли хозяйствующий субъект найдет классификацию способов и приемов учета затрат, формы первичных документов по их учету, схемы распределения затрат, номенклатуру статей затрат и принципы калькулирования себестоимости различных видов продукции.

Методические рекомендации по учету затрат разработаны, например, для сельскохозяйственных организаций, организаций растениеводства, предприятий, занимающихся разведением и выращиванием рыбы, молочным и мясным скотоводством.

Примеры бухгалтерских проводок

Учет затрат на производство (счет 20)

Теперь поговорим о том, какие именно затраты учитываются по дебету счета 20, и какие при этом отражаются проводки в бухгалтерском учете.

- Прямые затраты, то есть те, которые непосредственно связаны с процессом производства. Это может быть заработная плата работников (проводка Д20 К70), материалы, используемые в производстве (проводка Д20 К10), амортизация основных средств, участвующих в процессе производства (проводка Д20 К02), социальные отчисления с зарплаты персонала (проводка Д20 К69).

- Затраты вспомогательного производства. Примером вспомогательного производства может быть собственная котельная на производстве, затраты на её содержание учитываются по дебету сч. 23 «Вспомогательное производство», затем сумму всех этих затрат списывают в дебет сч. 20 «Основное производство» (проводка Д20 К23).

- Косвенные затраты, то есть связанные с управлением и обслуживанием производства, списывают с кредита счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (проводки Д20 К25 и Д20 К26).

Счета 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» используются предприятием далеко не всегда. Это промежуточные, вспомогательные счета, их удобно использовать на большом производстве. Если предприятие имеет небольшое производство, то нет смысла вводить дополнительные счета, можно все затраты учитывать сразу на сч. 20.

Таким образом, определили, что по дебету сч. 20 учитываются все затраты, связанные с основным производством, то есть формируется себестоимость готовой продукции.

Затем эта себестоимость списывается с кредита сч. 20 в дебет сч. 40, 43 или 90.

Если стоимость готовой продукции учитывается по нормативной (плановой) себестоимости, то все расходы с кредита сч. 20 списываются в дебет сч. 40 «Выпуск продукции, работ, услуг» (проводка Д40 К20).

Если стоимость готовой продукции учитывается по фактической (производственной) себестоимости, то все расходы с кредита счета 20 списываются в дебет счета 43 «Готовая продукция» (проводка Д43 К20).

Продукция также может быть сразу направлена на продажу, минуя счета учета продукции, тогда выполняется проводка Д90/2 К20.

В конце месяца счет 20 «Основное производство» закрывается, сальдо по счету 20 отражает стоимость незавершенного производства, этот остаток переносится в начало следующего месяца.

Для закрепления вышенаписанной информации предлагаю разобрать парочку примеров.

Учет затратам на производство в проводках

В производственном процессе в ходе выпуска продукции, оказания услуг, выполнения работ расходуются материально-сырьевые ресурсы, происходит износ оборудования и инструмента, начисляется заработная плата работникам с соответствующими социальными начислениями. Грамотный учет этих расходов способствует повышению эффективности использования производственных ресурсов.

Учет затрат на производство осуществляется для:

- бухгалтерского учета (согласно ПБУ 10/99 «Расходы»);

- налогового учета (в соответствии с 25 гл. НК РФ).

Виды затрат производства представлены на рис. 1.

Рис. 1. Виды затрат производства

Затраты также могут быть прямыми и накладными, а также условно-постоянными или условно-переменными.

Концепция затрат

В отечественных и зарубежных научных журналах в правилах часто используются три понятия, различия которых строго не определены. Это понятия затрат, издержек и расходов.

Современная теория и практика дают множество определений затрат. Таким образом, ряд специалистов представляют затраты как экономическую интерпретацию, выражающую совокупность всех ресурсов в области запасов, труда и финансов, потребление которых связано с производственным процессом.

М. А. Вахрушина характеризует затраты как денежную оценку объема ресурсов, используемых для любых целей. Другие авторы понимают совокупность движений средств, связанных с активами, если они способны генерировать доход в будущем или обязательства. Если этого не происходит, то не распределенная прибыль предприятия определяется как затраты за установленный срок.

В экономической энциклопедии затраты интерпретируются как денежное выражение стоимости экономических ресурсов, израсходованных, когда хозяйствующий субъект выполняет какие-либо действия.

Интерпретация понятия «затраты» также неоднозначна. Чтобы понять, как системы учета рассчитывают затраты и эффективно сообщают бухгалтерскую информацию заинтересованным сторонам, необходимо четко понимать, что означает термин «затраты» в каждом конкретном случае. Он имеет много значений и используется по-разному в разных ситуациях.

Затраты представляют собой оценку в денежном выражении всех ресурсов в отношении финансов, труда и материалов, информации, которые связаны с организацией производственного процесса и реализационными характеристиками за период времени. Основные характеристики затрат следующие:

- монетарная оценка различных типов ресурсов, обеспечивающая принцип их измерения;

- целевая установка, которая связана с производством и продажей продукции в целом или на одном из ее этапов;

- промежуток времени, который должен быть отнесен к производству продукции.

Необходимо заметить, что если затраты не связаны с производством и не списываются (не полностью списываются) на этот продукт, то они становятся запасом на складах в виде сырья, материалов и т. д.

Можно сказать, что затраты имеют свойство резервных мощностей, в данном плане их можно отнести к активам компании. Основными особенностями затрат являются:

- динамизм;

- многообразие;

- трудности измерения и оценки;

- сложность и несогласованность воздействия на экономический результат.

Классификация затрат

Основные затраты бухгалтерского учета группируются по экономическому содержанию в соответствии со следующими элементами:

- материальные затраты;

- расходы на зарплату;

- начисление внебюджетных средств;

- амортизация;

- прочие расходы.

Другие расходы включают:

- расходы на заработную плату менеджерам;

- эксплуатация машин и площадей;

- командировочные расходы сотрудников;

- расходы на связь, аудит, информационные услуги, службы безопасности;

- расходы на развлечения;

- расходы по реализации товаров;

- налоги.

Расходы, понесенные предприятием в связи с выпуском товаров, оказанием услуг или производством работ, отражаются и включаются в стоимость товаров, услуг или работ отчетного периода, к которому они относятся, независимо от времени их оплаты.

В отношении стоимости существуют следующие виды затрат:

- Прямые затраты, которые непосредственно связаны с производством определенного продукта.

- Косвенные — затраты на административные зарплаты, общее производство и общий бизнес. Расходы такого типа связаны с производством нескольких видов товаров и должны распределяться между позициями товаров пропорционально определенному показателю.

В отношении процесса:

- основные;

- накладные.

В отношении объема производства:

- постоянные;

- переменные.

Бухучет затрат на производство

Учетом затрат конкретного предприятия на выпуск товара, предоставление услуг или производство работ считают отражение издержек, компоновку их по элементам.

Затраты компонуются по экономическому содержанию по следующим элементам:

- материальные затраты;

- расходы на зарплату;

- начисления во внебюджетные фонды;

- амортизация;

- прочие расходы.

К прочим расходам относятся в том числе:

- расходы на зарплату управленцев;

- эксплуатация машин и площадей;

- командировочные расходы работников;

- расходы на связь, аудиторские, информуслуги, услуги на охрану;

- представительские расходы;

- расходы на продажу;

- налоги.

Расходы, понесенные предприятием в связи с выпуском товара, предоставлением услуги или производством работы, отражаются в учете и включаются в себестоимость товара, услуг или работ того отчетного периода, к которому они относятся, независимо от времени их оплаты.

Выделяют следующие виды затрат:

1. По отношению к себестоимости:

- Прямые — издержки, непосредственно связанные с изготовлением конкретного товара.

- Косвенные — издержки по зарплате администрации, общепроизводственные и общехозяйственные. Издержки данного вида связаны с производством нескольких видов товаров и должны быть распределены между позициями товаров пропорционально определенному показателю.

2. По отношению к технологическому процессу:

- основные;

- накладные.

3. По отношению к производственному объему:

- условные постоянные;

- условные переменные.

4. Согласно экономическому элементу:

- элементные расходы;

- комплексные.

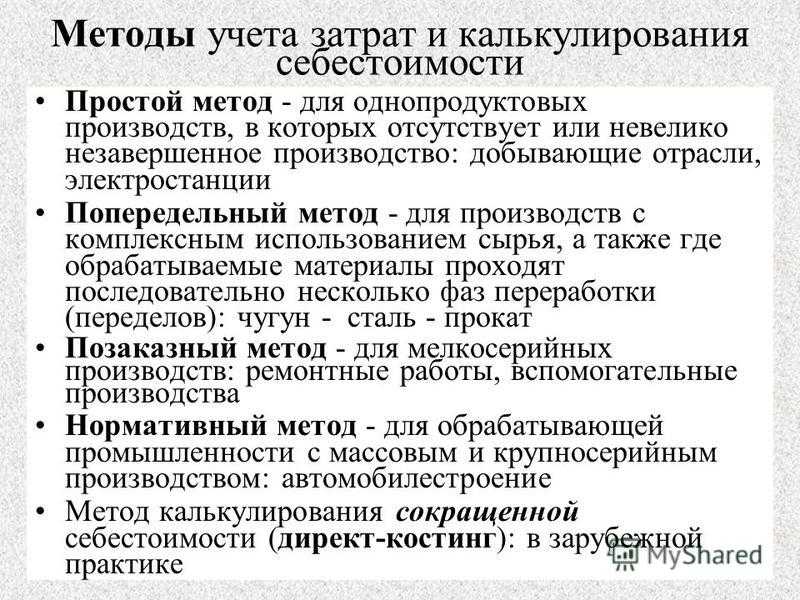

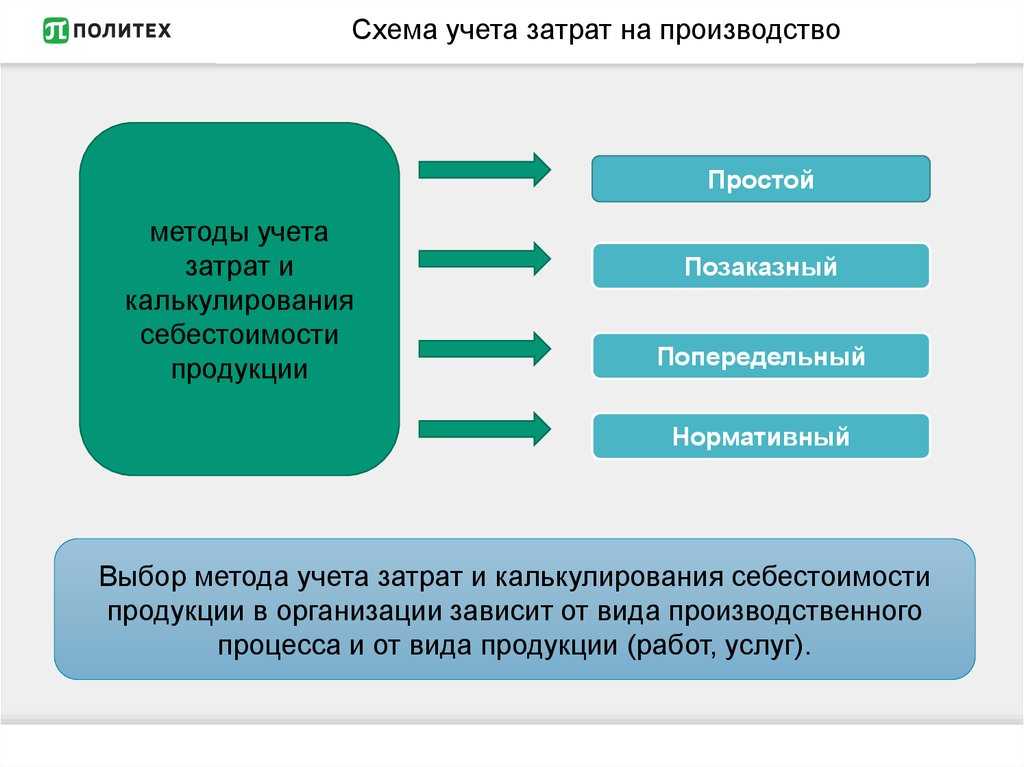

Методы учета затрат:

- позаказный — используется на мелкосерийных производствах, в качестве объекта учета выбирается конкретный заказ;

- попередельный — используется на крупносерийных производствах, учет расходов производят поэтапно по производственным стадиям;

- котловой — используется на предприятиях, выпускающих один вид продукции, учет производится из расходов, совершенных предприятием в целом за отчетный период;

- нормативный — используется на предприятиях с большой номенклатурой выпускаемых товаров, учет ведется с использованием нормативов с обязательным выявлением и учетом причин отклонений от них для дальнейшего анализа и предупреждения этих причин при работе.

Детально ознакомиться с информацией касательно каждого метода учета затрат вы сможете в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Счета затрат в бухгалтерском учете

Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов.

Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов: 20, 23, 25, 26, 28.

Счет 20 «Основное производство» служит для подытоживания сведений о расходах на производство товаров, услуг или работ, которые, в свою очередь, были целью учреждения фирмы.

На этом счете регистрируют и прямые расходы, определенные технологическим процессом производства и включаемые в себестоимость, и косвенные расходы, связанные с управлением и обслуживанием производства.

Аналитический учет на данном счете ведут по конкретным видам товаров, работ, услуг.

Косвенные затраты, касающиеся нескольких видов товаров, распределяются пропорционально утвержденному показателю. Расходы списываются на себестоимость по нормативной (плановой) либо по производственной фактической себестоимости.

Рассмотреть пример учета на указанном счете вы можете в статье «Счет 20 в бухгалтерском учете (нюансы)».

На счете 23 «Вспомогательные производства» компонуются издержки производств, являющихся подсобными по отношению к основному (сервис ОС, обеспечение теплом, электроэнергией и пр.).

Аналитический учет на данном счете ведут по видам производств. Списываются расходы на счет 20 либо на себестоимость конкретного товара как прямые расходы либо распределяются между отдельными видами товара соразмерно выбранному показателю.

Об особенностях подсобных производств вы можете узнать в материале «Проводки Дт 20 и Кт 23, 10 (нюансы)»

На счете 25 «Общепроизводственные расходы» группируются издержки по обслуживанию основных и вспомогательных производств предприятия. Среди издержек, которые учитываются на данном счете, могут быть такие, как платежи за страхование производственных машин, затраты на сервисный ремонт этих машин, расходы на эксплуатационное обслуживание, затраты на аренду производственных площадей и оборудования и прочие аналогичные.

Аналитический учет на счете ведут по отдельным подразделениям предприятия и статьям расходов. На тех предприятиях, где осуществляется выпуск однородных товаров, расходы, не распределяя, списывают в дебет счета 20. На предприятиях, выпускающих разные товары, расходы подлежат распределению между видами выпущенных товаров и оставшихся в незавершенном производстве, а также включаются в себестоимость брака и расходы по исправлению брака. Списываются расходы в дебет счетов 20, 23, 29. Сальдо счет 25 на конец отчетного периода не имеет.

На счете 26 «Общехозяйственные расходы» группируются издержки, которые не связаны непосредственно с производственными процессами и относятся к нуждам управления. Например, зарплата управленцев, бухгалтерии, амортизация по имуществу, которое использует в своей деятельности администрация, арендные платежи по помещениям для администрации и пр.

Аналитический учет ведется по статьям смет, месту возникновения затрат. Списание собранных за месяц расходов производится в зависимости от выбранного способа формирования себестоимости продукции. При выборе бухгалтером способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями Дт 20 Кт 26, Дт 23 Кт 26, Дт 20 Кт 26. Если выбран способ учета продукции по сокращенной себестоимости, содержимое со счета 26 списывается непосредственно на счет 90-2.

Полезно будет ознакомиться с основными составляющими общехозяйственных расходов, рассмотреть пример их учета и списания в статье «Счет 26 в бухгалтерском учете (нюансы)».

Отличие от затрат от издержек

Отличия между затратами и издержками могут быть сформулированы в следующих положениях:

- Затраты и издержки отличаются экономическим характером оценки. Затраты имеют расчетный характер, отражаются во внутреннем учете, зависят от используемой системы учета и не обязательно связаны с платежными потоками на предприятии. Издержки не имеют характера платежа. Они представлены в финансовой отчетности фирмы.

- Затраты могут не иметь признаков издержек: ряд затрат в учете производства не имеет аналогов между издержками.

- Отсутствие у издержек прямой связи с производством продукции. Хотя они возникают в отчетном периоде в процессе производства, тем не менее, не всегда их соотносят с этим процессом.

Среди специалистов есть те, кто считает, что в своем содержании затраты – более широкое понятие, чем издержки, и оправдывают это тем, что затраты могут быть понесены в связи со всей экономической деятельностью предприятия, а издержки — только для производственного сектора.

Понятие «издержки» подразумевает понятие «затраты» в отношении производства товаров (услуги по работе).

Расходы представляют собой любые расходы при условии, что они понесены для осуществления деятельности, направленной на получение дохода.

Пункт 9 ПБУ 10/99 существенно описывает механизм перехода от расходов организации к стоимости единицы продукции. Установлено, что определение стоимости выпускаемой продукции формируется на основе расходов по обычной деятельности.

Готовая продукция

Готовая продукция (счет 43) — вид материально-производственного запаса, который был получен в результате производственной деятельности. В бухгалтерском учете такие запасы отражаются по фактической себестоимости, которая является суммой всех затрат понесенных предприятием в процессе их производства.

Более подробно — проводки по готовой продукции, реализация готовой продукции.

Расходы обслуживающих производств

Расходы обслуживающих производств и хозяйств (счет 29) не имеют отношение к основному производству (ЖКХ, дошкольные учреждения, учреждения здравоохранения, культуры, общепита, санатории, дома отдыха и пр.), однако призваны решать социальные вопросы и необходимы для поддержания и, при необходимости, восстановления трудоспособности сотрудников.

Давальческое сырье

Операции с давальческим сырьем (толлинг) представляют собой передачу сырья поставщиком для обработки, переработки и производства на его основе готовой продукции на производственных мощностях предприятия с последующей передачей собственнику сырья произведенной из него готовой продукции в полном или частичном объеме согласно договору.

Давальческое сырье в течение всего периода его нахождения на предприятии учитывается на забалансовом счете 003, поскольку оно не переходит в собственность предприятия. Выпущенная готовая продукция из давальческого сырья отражается на забалансовом счете 002.

Подробнее — статья о давальческом сырье.

Отходы

Отходы – материалы, вещества или предметы, образующиеся в результате производственной деятельности, не пригодные для дальнейшего использования или реализации на сторону и требующие переработки либо утилизации. Отражаются на счете 10.

Более подробно — проводки по отходам

Учет себестоимости

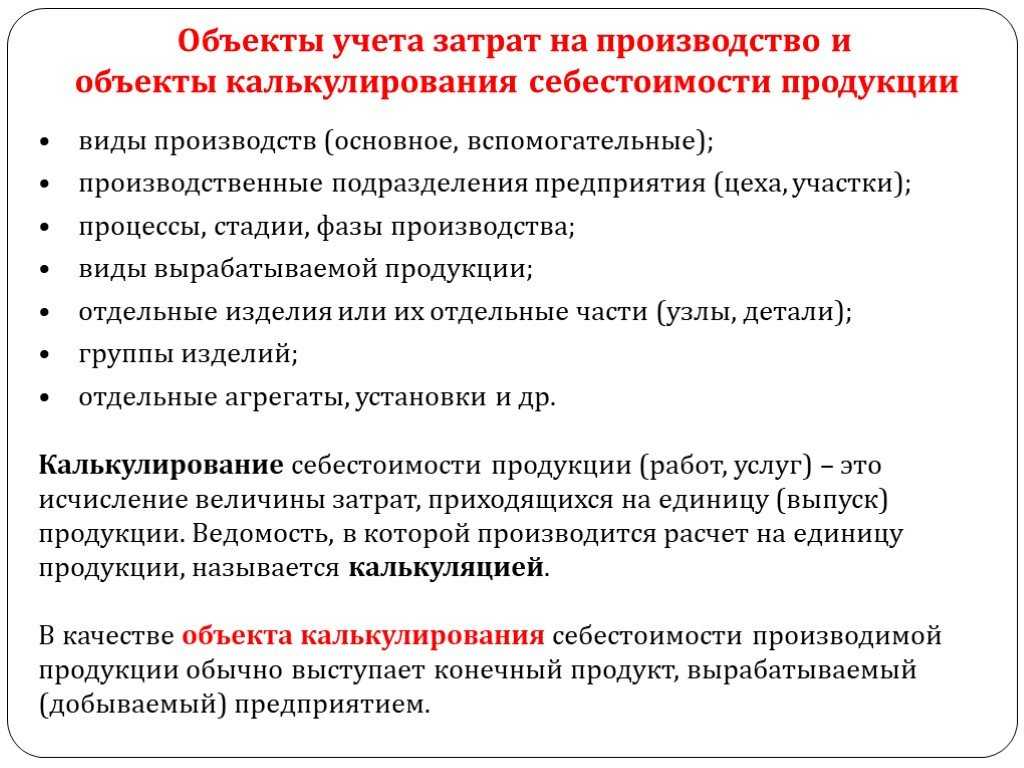

Себестоимость продукции – сумма всех затрат предприятия на производство одной единицы продукции. Кроме того, может рассчитываться себестоимость полуфабрикатов основного производства, продукции вспомогательных, обслуживающих, подсобных и побочных производств, а также всего объема товарной продукции предприятия.

Процесс исчисления себестоимости единицы продукции называется калькуляцией. Для определения производственной себестоимости используется счет 20.

Короткое видео по теме:

https://youtube.com/watch?v=7F4AOdR9oVA

Заключение

Одной из важнейших задач учета затрат в бухгалтерском учете является учет стоимости производства, поскольку информация о производственных издержках необходима непосредственно директору предприятия для формирования финансовой политики, направленной на повышение рентабельности и сокращение издержек

Поэтому для бухгалтера важно определить подходящие для предприятия методы учета производственных издержек и способы их распределения среди продукции

Учетный счет 20 в бухгалтерском учете является одним из основных для отражения информации, связанной с производством товаров, выполнением работы и оказанием услуг. Все методы, используемые для отражения таких затрат, должны предоставляться в учетной политике.