Понятие брака и его виды

Подробное описание брака можно взять из Методических рекомендаций к плану счетов для агропромышленного комплекса, утвержденных приказом Минсельхоза РФ от 13.06.2001 № 654. Это описание применимо ко всем отраслям производства. Браком является та продукция, полуфабрикат или работы, которые не отвечают заложенным стандартам, техническим характеристикам и нормам, при этом их использование по изначально задуманному назначению невозможно без определенных работ по исправлению недостатков. Не относятся к браку:

- изделия, которые можно перевести в более низкий сорт;

- изделия, не отвечающие повышенным требованиям качества, но соответствующие нормам для аналогичных товаров.

Существует несколько видов брака:

1. По месту обнаружения:

- внутренний;

- внешний.

2. По характеру дефектов:

- исправимый;

- неисправимый (окончательный).

Для того чтобы избежать продажи некачественных товаров, предприятия организуют процессы по проверке изделий перед отправкой к покупателям. Такими функциями обладают отделы технического контроля, службы контроля качества и пр. Этими структурными подразделениями и обнаруживается внутренний брак. Внешний брак так назван из-за его обнаружения за границами предприятия, то есть покупателем в процессе эксплуатации. Кроме того, и внутренний, и внешний браки могут быть как исправимыми, так и неисправимыми. Если предприятие оценивает ремонт или исправление дефектов как технически, так и экономически оправданным, то брак исправимый. Если же исправить недостатки невозможно либо экономически неоправданно, то брак окончательный. Что же входит в затраты, относимые на себестоимость брака?

Для внутреннего исправимого брака это:

- материальные затраты на ликвидацию недочетов;

- заработная плата работников за деятельность по ликвидации недочетов;

- доля амортизации производственного оборудования;

- соответствующая доля общепроизводственных расходов (далее — ОПР).

Себестоимость самих бракованных изделий при внутреннем исправимом браке в потери от брака не включается. Если брак внутренний и неисправимый, то в его себестоимость входят все затраты, которые пошли на изготовление бракованного изделия, помимо расходов на подготовку и освоение производства, по организации и управлению, непроизводительные и прочие расходы.

Себестоимость внешнего брака состоит из:

- производственной себестоимости изделия;

- суммы возврата денег покупателю за бракованную продукцию;

- расходов на ремонт;

- расходов по замене изделия;

- расходов по перевозке товара до покупателя.

Кроме того, в стоимость потерь от брака также входят затраты на гарантийный ремонт.

Потери от брака уменьшают:

- в случае возможного использования забракованной продукции не по прямому назначению ее стоимость, эквивалентной цене возможного использования;

- удержания с работников, виновных в дефектах продукции;

- взысканные или отсуженные суммы у поставщиков недоброкачественного сырья, материалов, полуфабрикатов, по вине которых произошел брак.

Учет внешнего брака: нюансы

В случае если брак обнаружен уже после отпуска товара на сторону, его отражение в бухгалтерском учете может быть осуществлено по следующим сценариям:

- Когда у фирмы в учете сформированы резервы предстоящих расходов на бракованную продукцию.

Такие резервы показываются на отдельном специализированном счете — 96. Сущность предстоящих расходов в данном случае в том, что эти расходы предстоит совершать в рамках возврата и исправления бракованных изделий — в соответствии с гарантийными и иными обязательствами, предусмотренными договором с контрагентом.

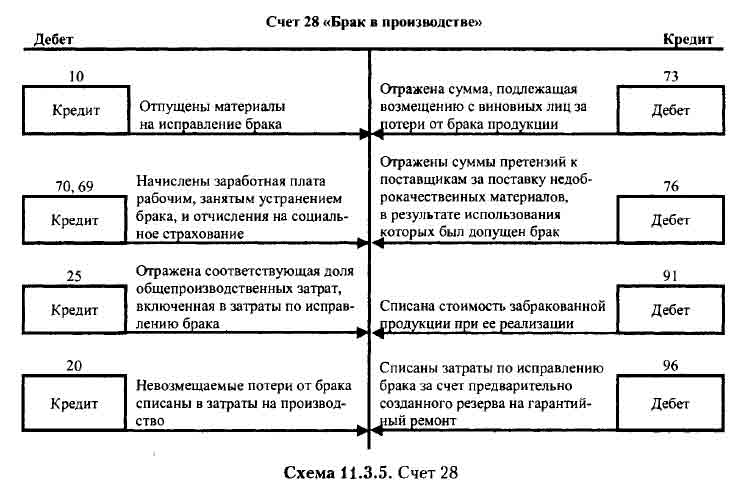

Сценарию, при котором контрагент выявил брак, а поставщик взялся за его исправление за свой счет, соответствуют проводки:

- Дт 28 Кт 10 — отражена цена материалов, которые были применены при исправлении брака;

- Дт 28 Кт 70, Дт 28 Кт 69 — начислена зарплата (взносы на нее) работнику, который фактически работал над исправлением брака;

- Дт 28 Кт 76 — отражена компенсация расходов (при их наличии) самого покупателя на возврат бракованных изделий (например, транспортных расходов).

Все собранные на дебете счета 28 расходы в конечном итоге списываются на резерв: Дт 96 Кт 28.

- Когда у фирмы нет резерва.

В этом случае структура проводок зависит от того, когда был возвращен товар — в месяце, в котором была осуществлена его поставка, или позже. В первом случае расходы на исправление брака, дебетуемые на счете 28 бухгалтерского учета, списываются в конце месяца на себестоимость изготовления продукции: Дт 20 Кт 28. Во втором случае дебетованные на счете 28 расходы списываются в прочие расходы: Дт 90.2 Кт 28.

***

Брак в производстве, внутренний или внешний, отражается в учете на счете 28. Корреспондирующие счета определяются исходя из конкретной разновидности брака и того, какие действия будут с ним произведены.

Методы устранения брака

Они зависят от причин появления дефектов в изделиях. Если недостатки связаны с использованием некачественных материалов, следует выявить поставщика такого сырья. Кроме того, необходимо создать систему контроля ценностей, поступающих на предприятие. В соглашение с поставщиками следует включить пункт о материальной ответственности за поставку некачественного сырья.

Если дефекты связаны с работой станков, нужно, в первую очередь, определить срок их технического обслуживания. В цехах необходимо установить персональную ответственность за функционирование оборудования, несоблюдение правил эксплуатации

Важно выявить, на каком именно станке производится брак

Если выпуск дефектных изделий связан с непрофессионализмом персонала, следует пересмотреть систему мотивации работников. К примеру, на предприятии могут устанавливаться дополнительные премии и поощрения за минимизацию брака. Снизить влияние человеческого фактора на производственный процесс позволяет внедрение автоматизированного управления процессами. В настоящее время такие системы используются на всех крупных промышленных предприятиях.

Налог с прибыли

При списании брака, как выше сказано, включают в состав прочих издержек, связанных с выпуском и реализацией изделий. В нормах НК отсутствуют специальные ограничения в отношения учета этих затрат. Следовательно, при соблюдении общих принципов признания издержек в целях налогообложения согласно 25 главе НК, документальное подтверждение, экономическая целесообразность, невозмещаемые потери от дефектных изделий могут учитываться производителем в расходах. Этой позиции придерживаются и контрольные ведомства.

В зависимости от правил учетной политики предприятия для целей обложения затраты, связанные с выпуском и продажей изделий, могут быть отнесены как к косвенным, так и прямым издержкам. Соответствующие положения закрепляются в пунктах 1, 2 318 статьи НК.

Косвенные издержки в полном объеме включаются в затраты текущего периода. Прямые расходы образуют налоговую базу при реализации изделий, в стоимости которых они уже учтены.

Соответственно, в учетной политике предприятия для целей налогообложения необходимо зафиксировать правила учета затрат на брак. В частности, целесообразно выработать методику определения себестоимости дефектной продукции.

28 счёт в бухгалтерии

Признак 28 бухсчёта — активный. Издержки на устранение, исправление дефектов и прочие расходы, связанные с бракованными товарами, проводят по дебету. На кредите счёта отражают снижение потерь от брака, например:

- учёт продукции по стоимости её возможного использования в производстве;

- удержания с лиц, ответственных за повреждения;

- взыскания с контрагентов, поставляющих некачественные материально-производственные запасы, из-за которых на производстве возник брак;

- затраты производственных процессов, если виновника определить нельзя.

Сальдо образуется на дебете и выражает общую стоимость потерь. Списывается ежемесячно.

С какими счетами корреспондирует

Счет 28 может корреспондировать со следующими счетами:

По дебету счета 28 в кредит счетов:

- Счет 10 — при списании материалов на исправление брака;

- Счет 20 — при выявлении бракованного изделия на производстве;

- Счет 21 — при списании собственных полуфабрикатов на исправление брака;

- Счет 23 — при исправлении брака за счет вспомогательного производства;

- Счет 25 — при списании на исправление брака части общепроизводственных расходов;

- Счет 26 – при списании на исправление брака части административных расходов;

- Счет 40 — при корректировке стоимости продукции на размер брака;

- Счет 43 — при возврате бракованной готовой продукции со склада;

- Счет 60 — в части расходов поставщиков, отнесенных на исправление брака;

- Счет 69 — в части начислений в соцфонды по зарплате, отнесенной на исправление брака;

- Счет 70 — в части сумм зарплаты работникам, занятым на исправлении брака;

- Счет 71 — при списании расходов подотчетных лиц на исправление брака;

- Счет 76 — при списании расходов на прочие работы и услуги на исправление брака (к примеру, коммунальные услуги);

- Счет 91 — при возврате покупателем бракованного изделия.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 — при оприходовании части брака как материалов для дальнейшего использования;

- Счет 20 — при списании затрат по браку на себестоимость продукции;

- Счет 23 – при списании затрат по браку на расходы вспомогательного производства;

- Счет 29 – при списании затрат по браку на расходы обслуживающего производства;

- Счет 73 — в части списания расходов по устранению брака на виновное лицо;

- Счет 76 — при списании потерь от брака за счет страхования;

- Счет 91 — при списании стоимости брака за прочие расходы организации;

- Счет 96 — при возмещении расходов по устранению брака за счет резерва (в случае его формирования);

- Счет 99 — при списании расходов по браку, возникших в связи с форс-мажорными обстоятельствами.

НДС

В 3 пункте 170 статьи НК присутствует исчерпывающий перечень ситуаций, в которых «входной» налог, правомерно принятый к вычету, должен быть восстановлен.

Стоит отметить, что в этой норме отсутствует такое основание, как списание брака, не пригодного для последующего использования (без установления виновных). Вместе с тем, по мнению контрольных ведомств, «входной» налог в рассматриваемом случае должен быть восстановлен в периоде списания изделий. Ведь они не будут использоваться для совершения операций, которые признаются в НК объектом обложения.

Что касается судебной практики, то она складывается в пользу предприятий. Как указано, что в соответствии с 23 статьей НК, плательщик обязан отчислять в бюджет установленные налоги. Соответственно, обязанность по выплате ранее правомерно принятого к вычету НДС должно закрепляться в законодательстве.

Между тем, принимая во внимание пояснения Минфина, некоторые специалисты полагают, что решение не восстанавливать налог при списании брака может повлечь разногласия с ФНС

Как учитывать потери

В бухучёте счёт 28 применяется для фиксации всех издержек за отбракованные изделия в производстве. Допускается вести аналитический учёт для выявления причин возникновения дефектов. Точный список счетов, с которыми корреспондирует счёт 28, указан в отраслевых нормативных актах (например, в Приказе Минсельхоза России №654).

Субсчета, с помощью которых ведётся аналитический учёт, нужно заранее отразить в документации, закрепляющей порядок учётной политики предприятия. Такая информация в дальнейшем пригодится при планировании нововведений для улучшения производственного процесса.

Мониторинг с помощью данного счёта помогает сопоставить следующие параметры:

- отделы предприятия, где выявляют дефектную продукцию;

- вид изделия (согласно номенклатурному списку товаров);

- причины появления брака;

- статьи производственных затрат;

- лица, виновные в появлении дефектов.

Счёт является активным, в течение месяца с момента выявления брака формируют:

- Дебетовый оборот счёта (Дт), в котором указаны производственные затраты за создание бракованного товара (т.е. его себестоимость) и издержки за исправление.

- Кредитовый оборот счёта (Кт), где указаны суммы, начисленные со счёта (з/п) виновников (возврат себестоимости), а также элементы бракованного изделия, которые можно вернуть в производство.

Соответственно, обе величины калькулируют, а конечное сальдо отражает размер финансовых потерь. Эта сумма должна быть списана под конец месяца по одному из 2 алгоритмов:

- На счёт 25.

- На затраты за изготовление той же продукции (целого изделия или отдельных деталей, повреждённых ранее).

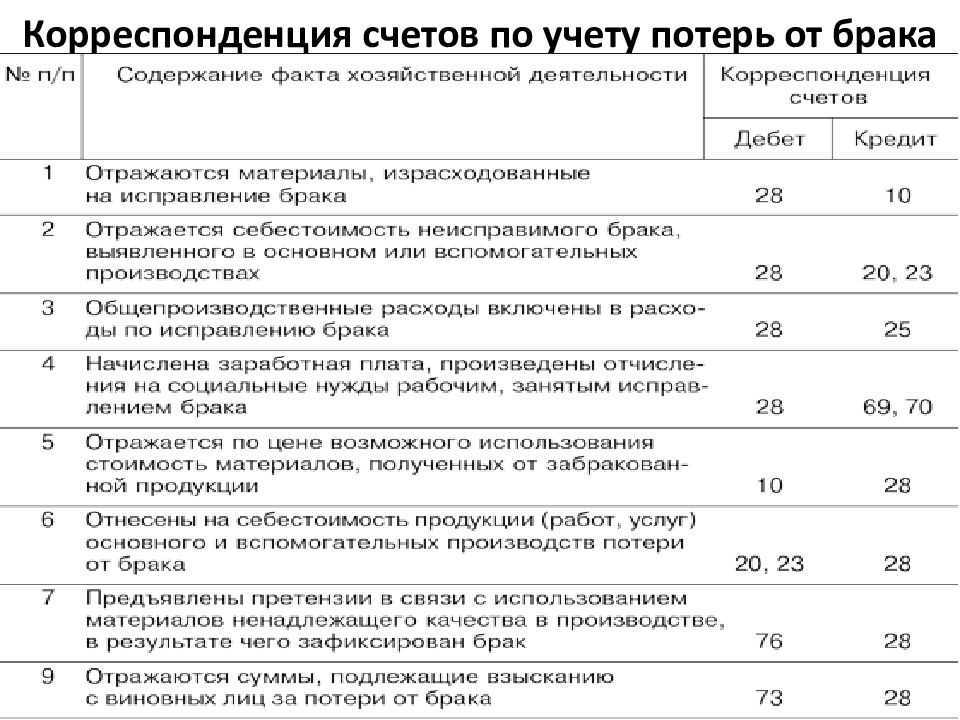

Исправимый брак по счёту 28 отражают с помощью следующих проводок:

| Дебет 28 | Кредит 10 (70, 69, 25, 26) | Отражаются списанные материальные расходы, понесённые для исправления брака (зарплата сотрудников, страховка, общепроизводственные и общехозяйственные издержки). |

| Дебет 73.02 | Кредит 28 | Указывается сумма, подлежащая оплате со средств виновника в дефекте. |

| Дебет 20 (23) – основное производство | Кредит 28 | Расходы за исправления брака, списанные на себестоимость изделия. |

При наличии возможности исправить брак по дебету счёта 28 проводят все траты за восстановление продукции с указанием того, с кого списываются средства.

Неисправимый брак по счёту 28 отражается посредством таких проводок:

| Дебет 28 | Кредит 20 | Факт списания себестоимости бракованного изделия. |

| Дебет 41 (21) | Кредит 28 | Бракованная продукция поставлена на учёт (для полуфабрикатов). |

| Дебет 73.02 (76.05, 60) | Кредит 28 | Фиксация суммы, взысканной с лица, виновного в дефекте (либо поставщике брака). |

| Дебет 20 (23) | Кредит 28 | Потери от бракованной продукции, списанные на её себестоимость. |

В обоих случаях в документе содержатся две дополнительные колонки:

- Наименование проведённой хозяйственной операции.

- Сумма издержек или денежные средства, подлежащие взысканию с виновников.

Когда работника обязывают оплатить штраф, сумма, подлежащая выплате в качестве возмещения издержек, уменьшается. Штраф с кредита счёта 28 списывают в дебет счёта 73 («Расчёты с персоналом по прочим операциям»).

Внешний брак фиксируется иначе. Если на предприятии действует резерв на гарантийный ремонт, то финансовые потери от продажи забракованной продукции списывают со счёта резерва, используя проводку Дт 96 («Резервы предстоящих расходов», который действует именно как резерв для гарантийного ремонта) Кт 28.

Но при отсутствии данного резерва с бракованным товаром поступают одним из двух способов:

- Если брак был продан в отчётном году, но возвращён покупателем, то сумма потерь вписывается в величину затрат на производство. Используют проводку Дт 20 Кт 28.

- Когда бракованное изделие продали в прошлом году, сумму потерь фиксируют в прочие расходы предприятия. Применяют проводку Дт 91 Кт 28.

Если компания производит гарантийный товар, то она должна вести резерв на ремонт. В данном случае потери при браке списывают за счёт гарантийного резерва. Тогда используется счёт 96.

Подробнее по данному счету можно узнать из инструкции ниже.

Операции по возврату

Их учет может осуществляться разными способами. К примеру, предприятие может произвести пересчет базы по налогу с прибыли за период, в котором товар с недостатками был реализован. Поскольку договор между продавцом и приобретателем будет расторгнут, плательщик вправе уменьшить размер прибыли на величину доходов от продажи брака. Объем издержек при этом можно уменьшить на стоимость изделия, возвращенного покупателем.

Второй вариант – отнести затраты в форме стоимости продукции на потери от выявленного дефекта. В этом случае расходами будет сумма, которая должна быть возвращена покупателю некачественного изделия.

Как поясняет Минфин, затраты на производство дефектного товара предприятие уже учло при реализации. Следовательно, цена возвращенного изделия признается равной нулю.

Зачем нужен счет 28

На счете 28 — Брак в производстве — учитываются операции, отражающие факт появления у фирмы расходов, связанных с обнаружением брака (и произведения хозяйствующим субъектом тех или иных действий в ответ на такое обнаружение). Под браком принято понимать результат производства (готовую продукцию), который не соответствует нормативным критериям, установленным на предприятии (в том числе с учетом нормативов, прописанных законодательно).

Брак может быть:

- Внутренним, то есть выявляемым на предприятии еще до отпуска готовой продукции покупателю.

Бракованная продукция при данном сценарии может быть:

- исправлена;

- списана как не подлежащая исправлению.

- Внешним, то есть выявляемым покупателем (при приемке или в ходе эксплуатации).

Как правило, бракованная продукция подлежит возврату поставщику в целях исправления (по гарантии или на иных условиях).

Рассмотрим, каким образом самые частые операции с браком — исправление, списание (внутренний брак) либо возврат поставщику на исправление (внешний брак) — отражаются в бухгалтерском учете и какие проводки по счету 28 при этом применяются.

Ошибки при управлении качеством

Некоторые производители не совсем ясно представляют себе цели учета производственного брака. Они полагают, что возникновение дефектных изделий – это естественный процесс, без которого не обходится производственная деятельность.

Между тем создание грамотной системы учета позволяет своевременно выявлять обстоятельства, обуславливающие появление недостатков в товарах. Соответственно, на основании имеющихся данных руководитель может предпринять меры по уменьшению количества дефектных изделий.

Достаточно часто начальники цехов жалуются на моральную изношенность оборудования. Этим они объясняют появление брака и считают, что покупка современных станков может улучшить ситуацию. Однако далеко не каждое предприятие имеет на это средства. Разумеется, работать на старом оборудовании тоже нельзя. Оптимальным выходом из ситуации может стать модернизация или аренда станков.

Менеджеры и технологи часто говорят о том, что выявить причины брака бывает сложно. Безусловно, на предприятии могут возникнуть разные ситуации, при которых определить обстоятельства возникновения дефектов действительно проблематично. Но в большинстве случаев выявить причины производства изделий с недостатками можно, сгруппировав их по общим признакам. Обычно причинами дефектов являются нарушения технологии, халатность, недосмотр ответственных лиц.

При группировке признаков некачественных изделий особое значение имеет правильный учет продукции.

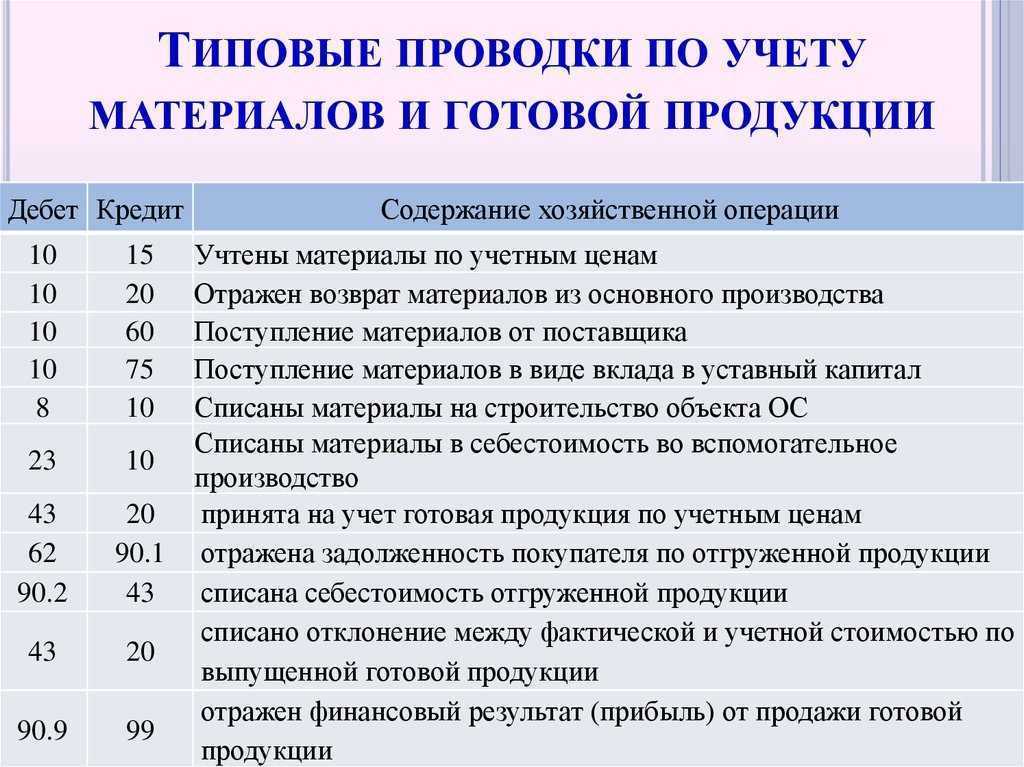

8.1. Учет затрат основного производства

Учет затрат основного производства ведут на активном калькуляционном счете 20 «Основное производство». Аналитический учет по счету 20 «Основное производство» ведут по видам затрат и видам выпускаемой продукции (работ, услуг).

Особенность учета затрат на счете 20 «Основное производство» состоит в том, что сразу в момент возникновения на основании первичных документов по дебету счета отражают только прямые затраты, связанные непосредственно с изготовлением продукции, выполнением работ или оказанием услуг. Косвенные затраты на счете 20 «Основное производство» отражают только в конце месяца после определения их общей величины за месяц и ее распределения по видам продукции (работ, услуг) .

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость остатков незавершенного производства.

По данным счета 20 «Основное производство» исчисляют фактическую себестоимость произведенной продукции (работ, услуг).

Фактическую производственную себестоимость завершенной производством и переданной на склад готовой продукции определяют на основании данных об остатках незавершенного производства на начало и конец месяца.

Задание 8.1.1

Затраты организации при производстве продукции А за месяц составили:

- прямые: материальные – 72 000 руб., на оплату труда – 80 000 руб.;

- косвенные расходы, приходящиеся согласно распределению на продукцию А: общепроизводственные расходы – 124 000 руб., общехозяйственные – 160 000 руб.

Стоимость возвратных отходов, оприходованных на склад, – 4 000 руб.

Остатки незавершенного производства при изготовлении продукции А составили: на начало месяца – 16 000 руб., на конец месяца — 22 000 руб.

Составим бухгалтерские проводки по учету указанных затрат:

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма, руб. | |

|---|---|---|---|---|

|

Дебет |

Кредит |

|||

|

1 |

Отпущены со склада и израсходованы материалы на изготовление продукции А |

20 |

10 |

72 000 |

|

2 |

Начислена заработная плата производственным рабочим за изготовление продукции А |

20 |

70 |

80 000 |

|

3 |

Начислены страховые взносы во внебюджетные фонды с заработной платы производственных рабочих (26%) |

20 |

69 |

20 800 |

|

4 |

Начислены страховые платежи в ФСС от несчастных случаев и профессиональных заболеваний (2% от заработной платы производственных рабочих) |

20 |

69 |

1600 |

|

5 |

Оприходованы на склад возвратные отходы, полученные при производстве продукции А |

10 |

20 |

4000 |

|

6 |

Списываются общепроизводственные расходы, приходящиеся на производство продукции А |

20 |

25 |

124 000 |

|

7 |

Списываются общехозяйственные расходы, приходящиеся на производство продукции А |

20 |

26 |

160 000 |

|

8 |

Оприходована на склад готовая продукция А по фактической производственной себестоимости (16 000 + 72 000 + 80 000 + 20 800 + 1 600 — 4 000 — 22 000) |

43 |

20 |

164 400 |

Учет исправимого брака

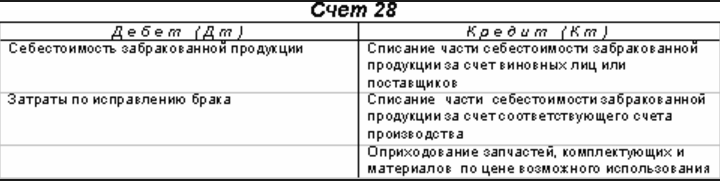

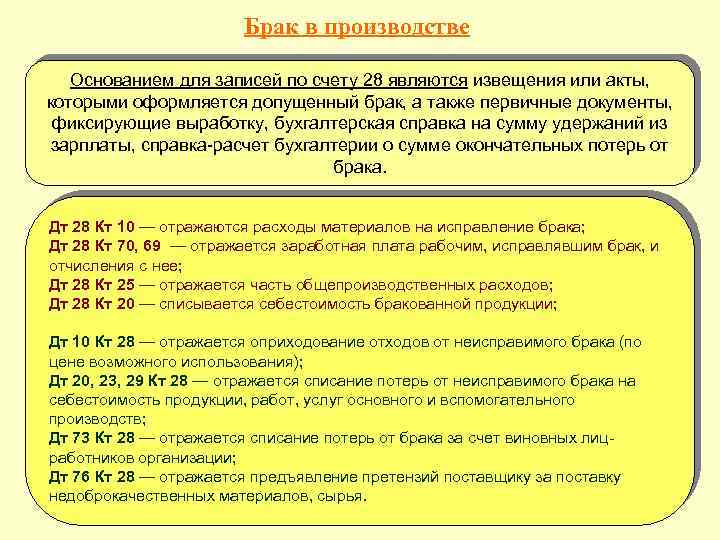

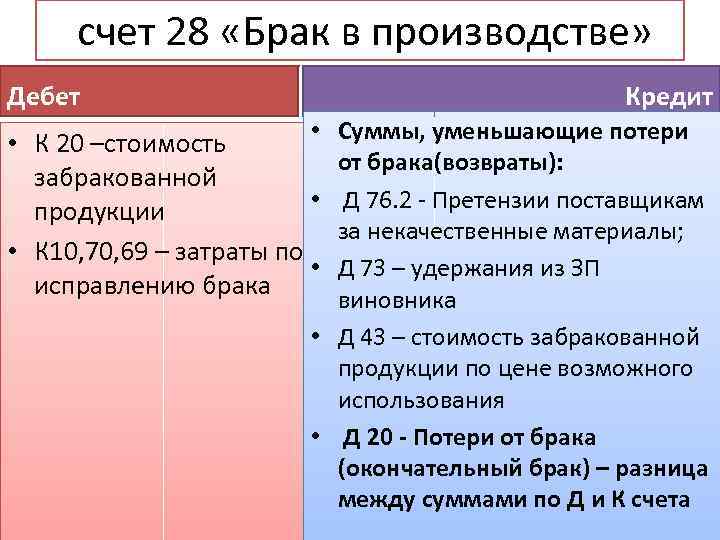

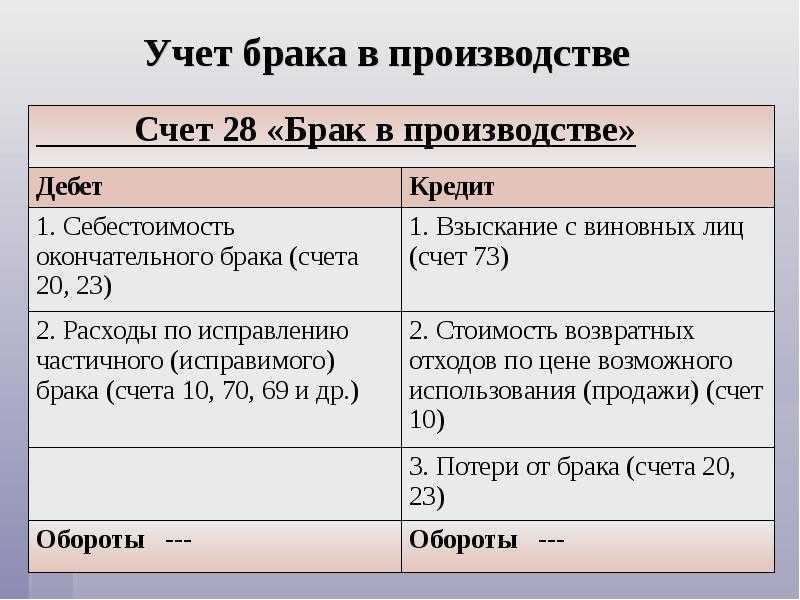

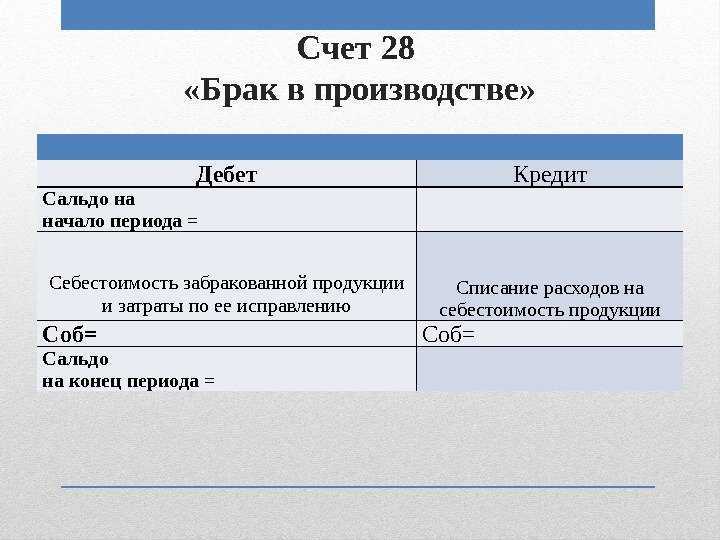

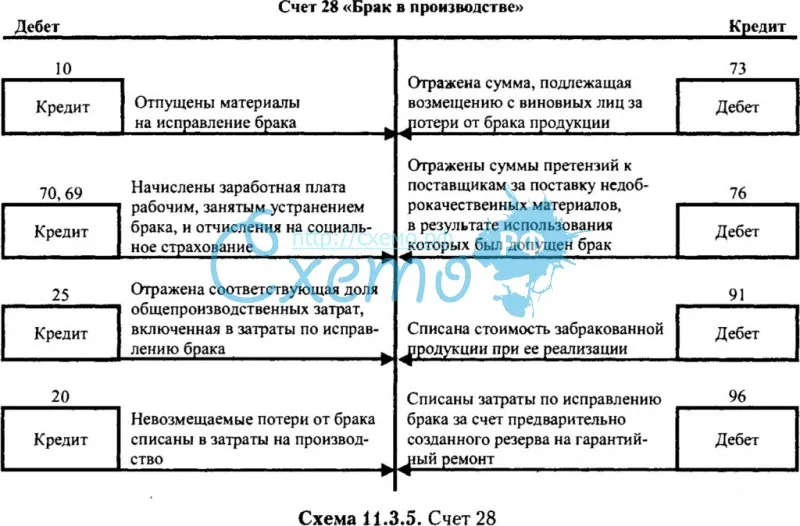

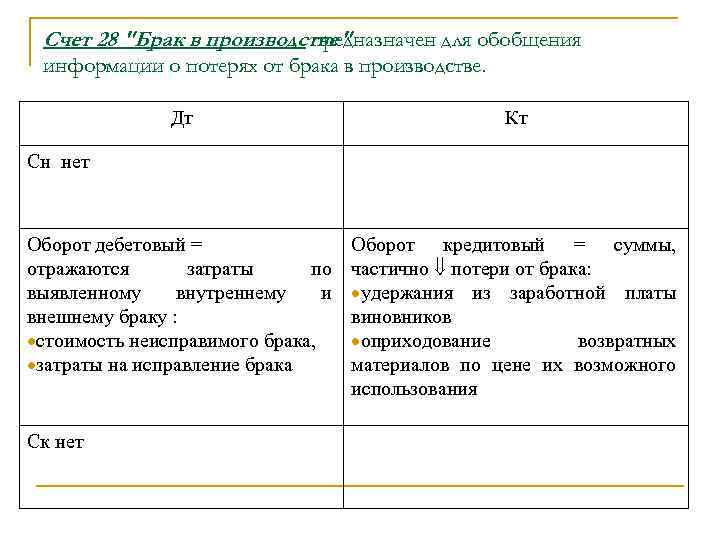

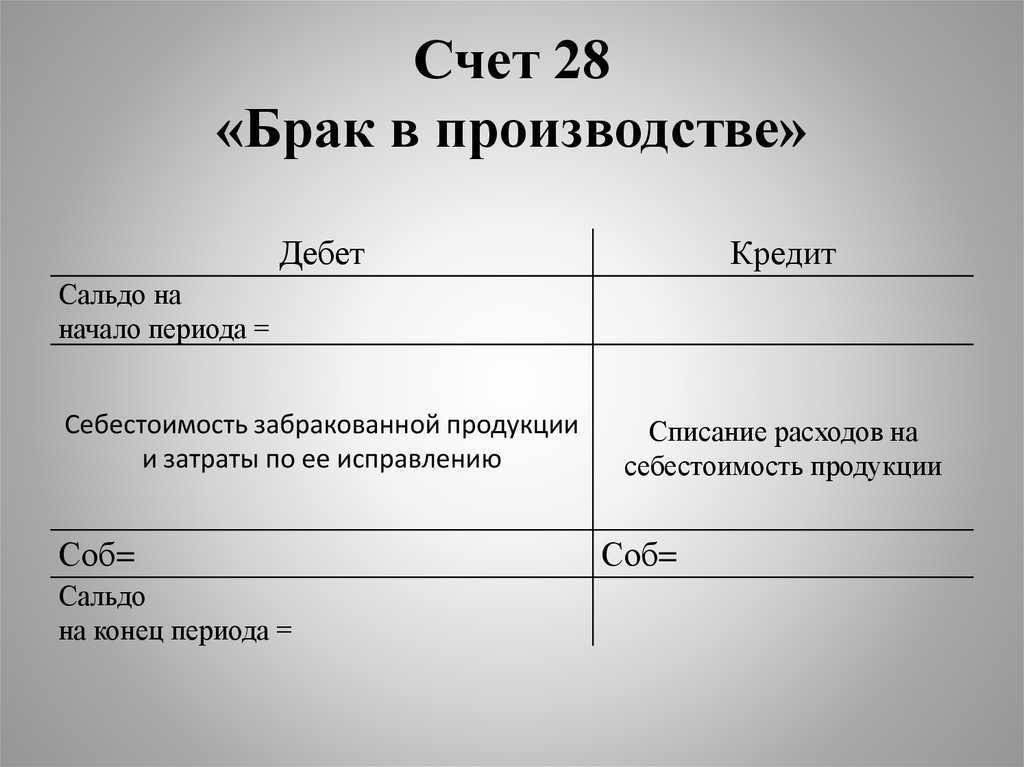

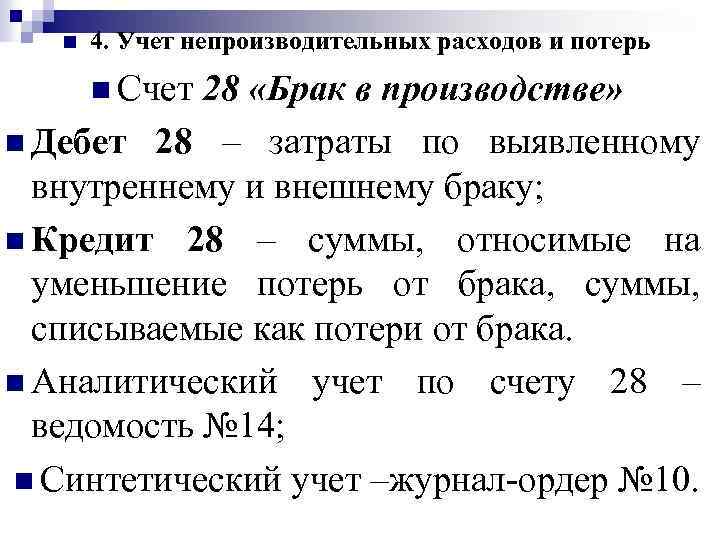

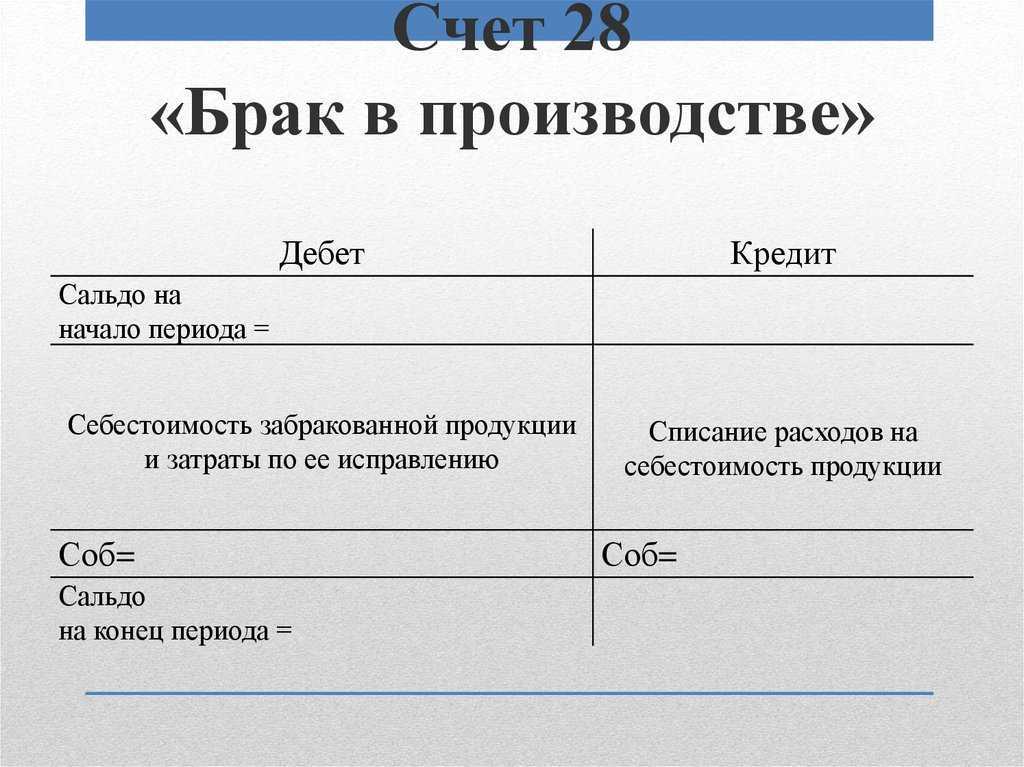

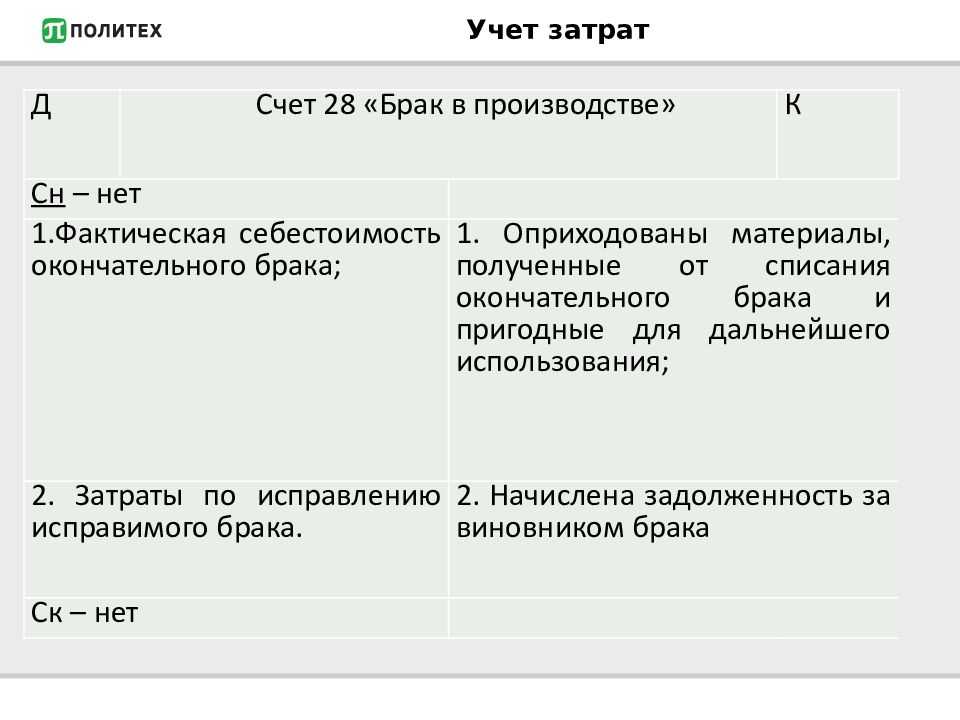

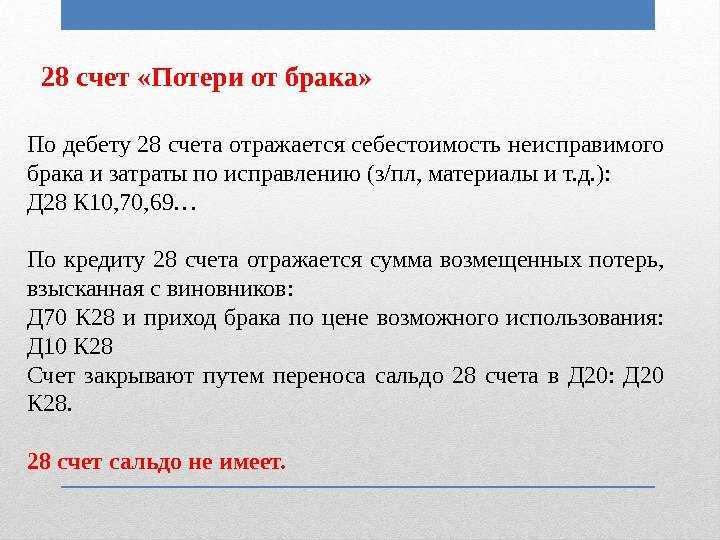

Для учета потерь от брака применяется 28 счет бухгалтерского учета.

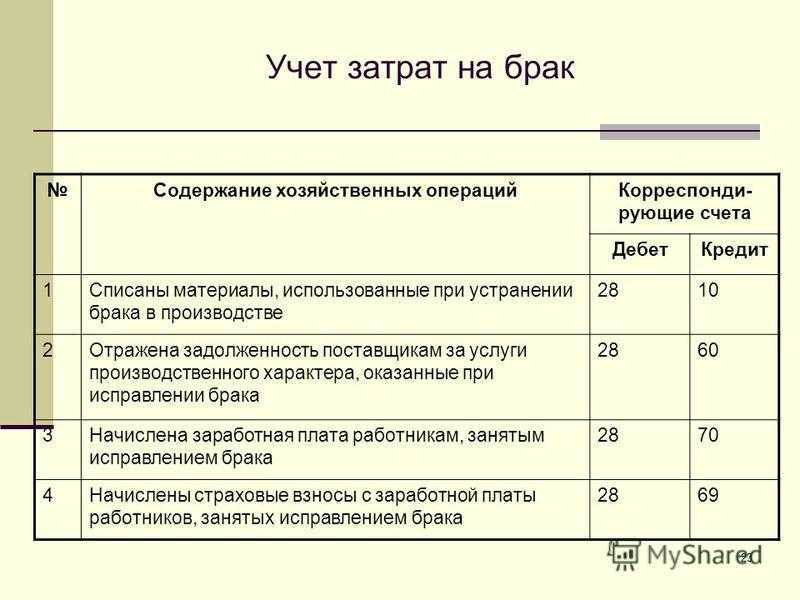

Если получившийся в процессе производства брак можно исправить, то необходимо определить себестоимость исправления бракованной продукции. Для этого по дебету счета 28 собираются все затраты, вызванные исправлением, это может быть:

- зарплата работников, восстанавливающих бракованную продукцию (проводка Д28 К70), страховые отчисления с их зарплаты (Д28 К69),

- дополнительные сырье, материалы (Д28 К10) или полуфабрикаты (Д28 К21),

- услуги сторонних организаций (Д28 К60).

Затраты могут быть уменьшены, если с виновного работника, допустившего выпуск бракованной продукции, взимается штраф. Сумма этого штрафа уменьшает потери от брака и отражается по кредиту счета 28 в корреспонденции со счетом, отражающим расчеты с персоналом (проводка Д73 К28). Сумму штрафа может быть удержана из заработной платы виновного работника (проводка Д70 К73) или же работник сам может внести сумму штрафа наличными в кассы (Д50 К73).

После того, как все затраты по исправлению бракованной продукции собраны, и учтены суммы взысканий с виновных работников, потери списываются на себестоимость продукции в дебет счета 20 проводкой Д20 К28.

Проводки:

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Учет неисправимого брака

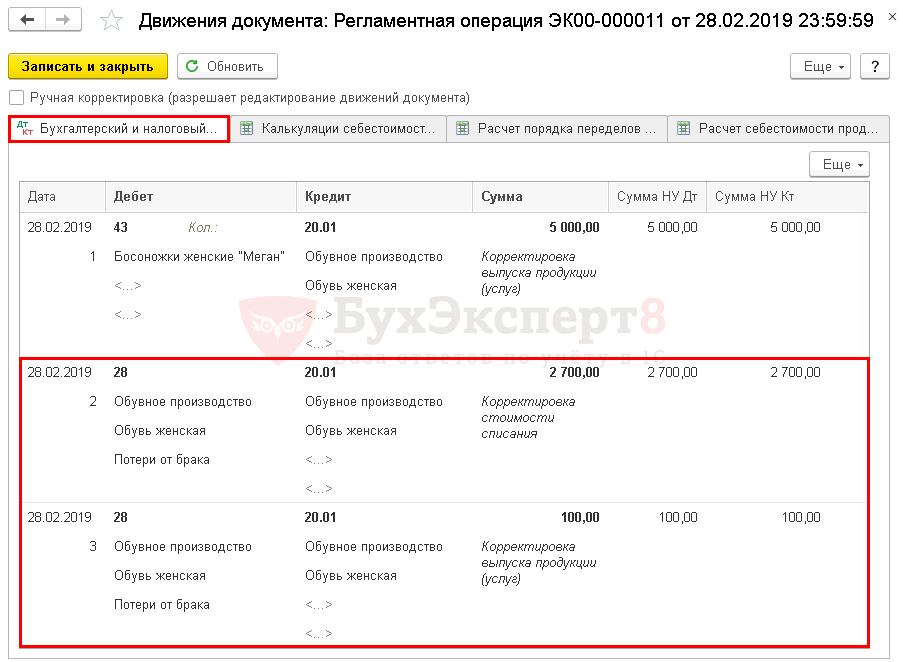

Если бракованную продукцию исправить нет возможности, то брак признается неисправимым. Необходимо, используя метод калькулирования, определить фактическую себестоимость бракованной продукции, списать ее в дебет счета 28 проводкой Д28 К20.

Если при ликвидации брака остались какие-то отходы, которые можно в дальнейшем использовать, то они приходуются в дебет счета 10 (Д10 К28).

Если с виновного работника удержано взыскание, то оно отражается проводкой Д73 К28.

Образовавшееся на 28 счете сальдо представляет собой потери от брака, которые в конце месяца необходимо списать на себестоимость продукции проводкой Д20 К28.

Проводки:

Если бракованная продукция выявляется на стадии производства или выпуска готовой продукции на самом предприятии (внутренний брак), то бухгалтерский учет следует отражать указанными выше проводками.

Может возникнуть такая ситуация, что брак обнаружился у потребителя в процессе эксплуатации (внешний).

Учет внешнего брака

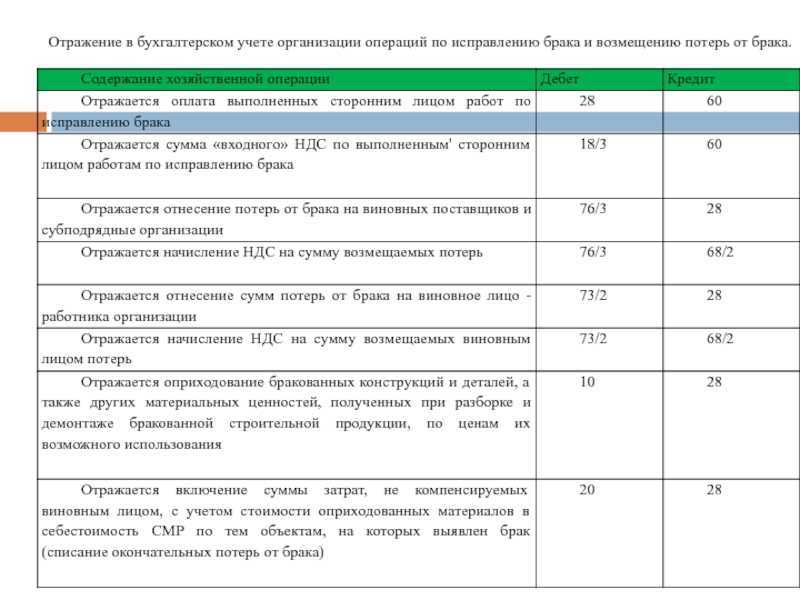

Он может выявиться значительно позже того месяца, в котором данная продукция произведена. Данный момент вызывает некоторые сложности в учете потерь от брака. Если продукция отгружена покупателю и оказалась бракованной, то списывать ее нужно уже не по производственной себестоимости, а по полной, которая включает в себя помимо производственных затрат также затраты на транспортировку, сборку, монтаж и прочие затраты, связанные с ее реализацией.

Для списания подобного рода затрат в организации может быть создан резерв на гарантийный ремонт и обслуживание. Данный резерв формируется на счете 96 «Резервы предстоящих расходов». При возврате от покупателя бракованных товаров все затраты на производство и продажу (полная себестоимость) собираются по дебету счета 28, после чего списываются за счет сформированного резерва проводкой Д96 К28.

Если же такого резерва не создавалось, и бракованный товар возвращен в том же отчетном периоде, в котором и произведен, то потери от брака списываются на себестоимость продукции (Д20 К28). Если товар возвращается в следующем отчетном периоде, то потери относятся на прочие расходы проводкой Д90/2 К28.

Пример:

Организация отгрузила покупателю продукцию на сумму 35400 руб., в том числе НДС 5400. Ее себестоимость составила 20000. Покупатель выявил брак и вернул товар. Вывозила бракованную продукцию организация самостоятельно, расходы на транспортировку составили 2000 руб. Резерв организация не создавала, а продукция возвращена в том же отчетном периоде, в котором и была произведена. Как учесть этот брак в бухгалтерии?

Проводки по списанию бракованной продукции:

Как учитывается брак в производстве

Браком в производстве следует считать изделие, которое было обработано в процессе производства, но не соответствующее установленным критериям. При этом браком нельзя считать продукцию, которая по своим характеристикам имеет более высокие значения критериев, предусмотренных соответствующей документацией. Эта продукция будет считаться лучше чем стандартная.

Браком не считается понижение сортности продукции с высокого на более низкий. Например, мука высший сорт и мука 1 сорт.

Решение о признании продукции браком принимается отделом техконтроля. При этом составляется акт. Подразделение технического контроля выявляет и определяет — можно ли брак исправить, или же его нужно списать на затраты предприятия. Отсюда его подразделяют на исправимый и неисправимый.

При этом брак выявленные на фирме-изготовителе, называется внутренним. Если же он был найден потребителями, то его следует классифицировать как внешний.

Если техконтроль признал продукцию бракованной, ее себестоимость со счета 20 должна быть списана на счет 28 брак в производстве.

После принятия решения о возможности исправления брака, на этом же счете отражается информация обо всех производимых предприятием затратах по его исправлению — стоимость материалов, оплата труда с отчислениями, услуги сторонних компаний и т. д. Данные затраты снижаются на суммы возмещаемые за счет виновных лиц.

Внимание! Когда брак признается неисправимым, то его себестоимость списывается на соответствующие счета прочих затрат за минусом сумм материалов, которые можно использовать после разбора продукции, с учетом возмещения затрат виновными лицами.

При этом составляется акт на списание бракованной продукции. Обычно, приходуются на склад те части оригинального изделия, которые сохранили свою полезность, могут быть без потери свойств отделены от основного изделия и снова использованы в производстве новой продукции. Стоимость таких материалов определяется исходя из цены их возможного применения.

Если компания выпускает продукцию, на которую устанавливает строго определенный гарантийный срок, то она обязана создавать резерв для гарантийного ремонта на счете 96. В этой ситуации потери от внешнего брака компенсируются за счет него.

Виновные в совершении брака могут быть как внутренние (работники), так и внешние (поставщики некачественного материала). Если в браке виноват поставщик, то ему выставляется претензия, а сумма поступившей компенсации засчитывается в уменьшение расходов по исправлению брака.

Внимание! Если виновным в совершении брака признается работник, то устанавливается размер расходов, которые должен быть покрыт из его заработной платы. Закон устанавливает, что ежемесячно разрешено удерживать не более 20% от размера зарплаты.

Учет брака в производстве — проводки

Для учета брака в производстве Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, предусмотрен счет 28. По его дебету отражаются все затраты, связанные с бракованной продукцией, их перечень дан в предыдущей части статьи. По кредиту записываются суммы, уменьшающие себестоимость брака (см. также предыдущую часть). Сумма потерь от брака включается в себестоимость соответствующей продукции. Если брак выявляется, когда эта продукция уже не производится, то такие расходы распределяются на всю номенклатуру производимой продукции как ОПР (общепроизводственные расходы).

Отметим момент документального оформления брака. При изъятии бракованной продукции необходимо составить акт или извещение о браке. Форму документа предприятие разрабатывает самостоятельно, в нем указываются все необходимые реквизиты для первичных документов, а также наименование бракованного изделия, его номер или код, причины брака, виновники брака. Такой акт (извещение) должен быть приложен к документам на отпуск материалов, которые будут использованы в устранении недочетов (п. 101 Методических указаний по учету МПЗ, утвержденных приказом Минфина РФ от 28.12.2001 № 119н).

Рассмотрим на примерах типичные операции, которые будут появляться в учете, если предприятие сталкивается с браком в производстве. Первый пример составлен для внутреннего исправимого брака.

Пример 1

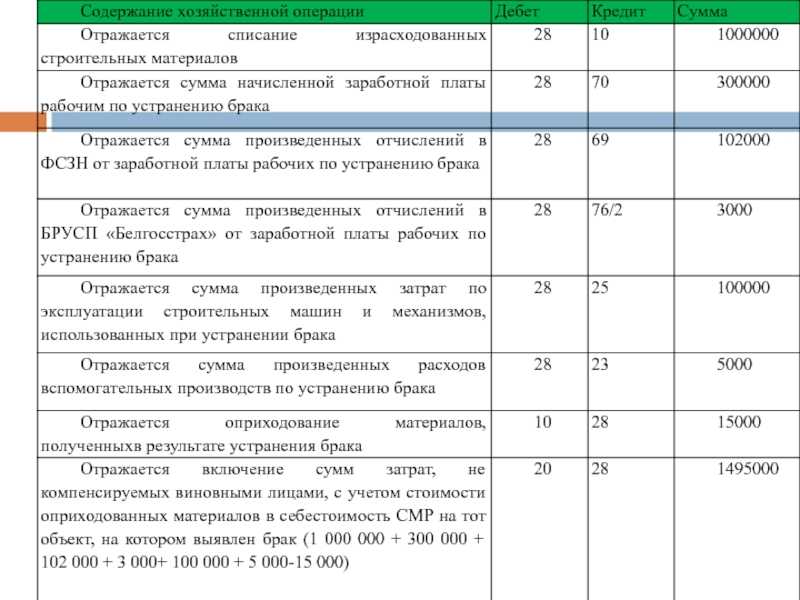

При пошиве спецодежды были обнаружены бракованные полуфабрикаты собственного производства — детали изделий, проклеиваемые дублерином. Причиной брака послужил некачественный дублерин. Затраты на исправление брака составили:

- стоимость дублерина — 15 000 руб.;

- зарплата и социальные взносы — 73 800 руб.;

- доля ОПР — 14 200 руб.

Поставщику некачественного дублерина выставлена претензия в сумме стоимости материала и затрат на оплату труда по устранению брака, итого — 88 800 руб. В бухучете отражены следующие проводки:

|

Описание |

Сумма, руб. |

||

|

Отражена стоимость дублерина для устранения брака |

|||

|

Начислена зарплата и соц. взносы за устранение брака |

|||

|

Списаны ОПР, относящиеся на устранение брака |

|||

|

Начислена сумма претензии поставщику |

|||

|

Получено возмещение от поставщика дублерина |

|||

|

Потери от брака включены в себестоимость полуфабриката |

20, субсчет «Производства полуфабриката» |

В следующем примере рассмотрим отражение внутреннего неисправимого брака.

Пример 2

В связи с невнимательностью мастера смены при выставлении вводных данных на оборудовании было изготовлено 120 шт. некачественных металлических деталей. Исправить недостатки невозможно. Затраты, которые были понесены на изготовление этих деталей, составили:

- стоимость материалов — 47 600 руб.;

- зарплата и социальные взносы — 39 400 руб.;

- доля ОПР — 17 400 руб.

Детали можно сдать на металлолом по 200 руб. за шт. По решению главы предприятия, с мастера смены будет удержано 47 600 руб. Среднемесячная зарплата мастера составляет 74 000 руб. Согласно ТК РФ, сумма ежемесячных удержаний из зарплаты должна быть не более 20% (74 000 × 20% = 14 800). В бухучете отражены следующие проводки:

Аналитический учет на 28 счете ведется в разрезе номенклатуры выпускаемой продукции, структурных подразделений предприятия, причин брака, статей затрат и виновников.

Примеры бухгалтерских проводок

Выделяют несколько видов брака. При это их учет в силу особенностей отличается.

При внутреннем неисправимом браке оформляются следующие проводки:

| Дебет | Кредит | Описание |

| 28 | 20, 21, 43 | Выявлен брак продукции |

| 10, 21, 41 | 28 | Приняты к учету материалы, которые в дальнейшем возможно использовать |

| 73 | 28 | Начислена сумма взыскания с виновного лица |

| 20, 23 | 28 | Потери от брака внесены в себестоимость продукции |

Внутренний исправимый брак подлежит учету следующим образом:

| Дебет | Кредит | Описание |

| 28 | 10 | Списание на исправление брака сырья и материалов |

| 28 | 70 | Начислена зарплата рабочим, которые были заняты исправлением брака |

| 28 | 69 | Произведены отчисления в соцфонды на зарплату |

| 28 | 25 | На исправление брака списана часть общепроизводственных расходов |

| 73 | 28 | Часть расходов по исправлению брака отнесена на виновное лицо |

| 76 | 28 | Выставлена претензия поставщикам за некачественное сырье |

| 20, 23 | 28 | Отнесены на себестоимость понесенные затраты по исправлению брака |

Внешний исправимый брак будет отражаться следующими проводками:

| Дебет | Кредит | Описание |

| 28 | 60 | Оплачены транспортные расходы (перевозка материалов к покупателю, персонала для исправления брака, транспортировка бракованной продукции на завод и назад и т. д.) |

| 28 | 10 | Списаны материалы на исправление брака |

| 28 | 70 | Начислена зарплата работникам, принимавшим участие в исправлении брака |

| 28 | 69 | Произведены отчисления в соцфонды на зарплату |

| 28 | 25 | На исправление брака списана часть общепроизводственных расходов |

| 20 | 28 | Расходы на исправление брака отнесены на себестоимость новой продукции |

Внешний неисправимый брак отражается таким образом:

| Дебет | Кредит | Описание |

| 96 | 28 | Компенсация потери от выявления брака у потребителя за счет резерва (если он был сформирован) |

| 91 | 28 | Компенсация потери от выявления брака у потребителя за счет резерва (если он не создавался) |

| 62 | 90/1 | Списание части выручки за бракованное изделие (СТОРНО) |

| 90/2 | 41, 43 | Списание себестоимости бракованного изделия (СТОРНО) |

Итоги

Существует несколько видов брака. В зависимости от его классификации варьируются правила включения потерь от брака в себестоимость продукции. Учет брака на предприятии важен для обнаружения причин брака, анализа и отслеживания изменений потерь от брака, а также для улучшения качества производимой продукции.

Любое производство в большей или меньшей степени сопровождается возникновением брака

Поэтому важно знать, как организовать правильный бухгалтерский учет брака в производстве

Если полученные изделия или детали (выполненные работы) не соответствуют установленным на предприятии нормам, стандартам, техническим условиям и не могут быть использованы по своему прямому назначению либо могут быть использованы только после корректирующих исправлений, то это признается производственным браком. Возникающие потери от брака нужно правильно учесть в бухгалтерии.

Виды брака в производстве:

- исправимый и неисправимый;

- внутренний и внешний.