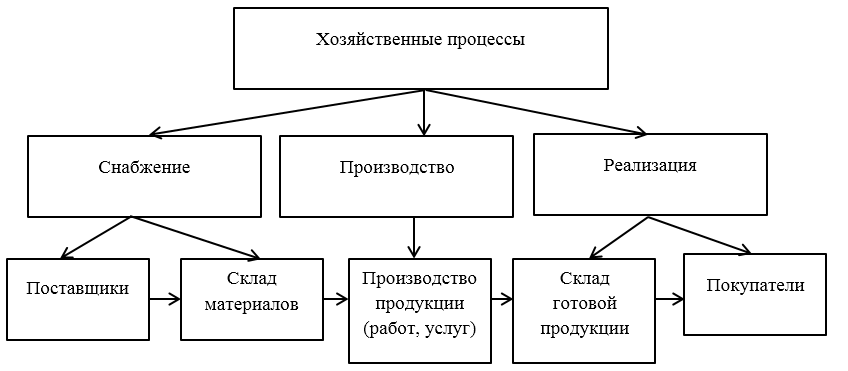

Хозяйственные процессы

Состоят из операций, изменений в средствах и источниках. Основные хозяйственные процессы: приобретение, производство и реализация. Из этих процессов состоит кругооборот, в котором объекты учета меняют свою форму.

При процессе приобретения объект учета — это денежные средства, направленные на образование производственных запасов, оплату расходов. Результат – приобретенные материальные ценности.

Процесс производства создает готовый продукт. Используя средства, предметы труда, амортизацию, рабочую силу и т.д., бухгалтерский учет исчисляет все затраты на производство, состав, величину.

Заключительный – процесс реализации. Созданные при производстве средства обретают форму. Результатом становится выручка.

Рисунок 3. Схема основных хозяйственных процессов

Рисунок 3. Схема основных хозяйственных процессов

Объекты бухгалтерского учета на примере общепита

В общественном питании объектами бухгалтерского учета выступают хозяйственные средства, образующие их источники, процессы хозяйственной деятельности, результат этих процессов. По своему содержание это достаточно сложное направление, суть которого включает:

- производственную процедуру на кухне,

- продажу результата производства в буфете (месте для общественного питания),

- продажу купленных товаров у сторонних лиц в буфете,

- организацию мероприятий по потреблению продукции и приобретенных товаров в местах общественного питания.

Организация должна обеспечить бухгалтерский учет всех указанных хозяйственных процессов, а также их результат. Основные объекты учета в общественном питании:

| Объект бухучета | Разновидность объекта | Включаемые объекты | Поясняющая информация |

| Хозяйственные средства | Основные | Объекты недвижимости, оборудования, средства передвижения, машины, станки | Участвуют в производстве на кухне продукции для потребления в буфете |

| Оборотные | Сырье, материалы | Поступают либо в кладовую, либо при ее отсутствии непосредственно на кухню, где осуществляется производство | |

| Готовая продукция | Вырабатывается на кухне для дальнейшего потребления в общественном зале | ||

| Товары | Приобретаются у сторонних лиц и в неизменном виде реализуются для потребления в залах (буфетах) | ||

| Незавершенное производство | Не доделанная до конца продукция на кухне | ||

| Денежные средства | В наличном и безналичном виде | ||

| Источники образования хозяйственных средств | Собственный капитал | Уставный | Формируется на стадии образование организации общественного питания |

| Резервный | Формируется резерв для различных целей | ||

| Добавочный | Образуется по результатам переоценки стоимость отдельных имущественных активов | ||

| Прибыль/убыток | Нераспределенная/непокрытый | ||

| Заемный капитал | Кредиты, займы | Как долгосрочные, так и краткосрочные | |

| Кредиторская задолженность | Долги предприятия перед контрагентами, клиентами, органами контроля, персоналом |

Методы бухучета

Методы бухгалтерии – это система специальных приемов и способов, осуществляемых посредством документации, баланса, инвентаризации, расчета и оценки имущества. В процессе деятельности компании предмет и метод бухгалтерского учета неразрывно связаны между собой. Только посредством применения методов, хозяйственное функционирование предприятия приобретает свое отражение в документах и программах.

В перечень методов бухгалтерского учета входят:

- Двойная запись посредством счетов бухучета, используемых в фиксации средств и процессов деятельности.

- Полное отражение операций в программах и последующее формирование отчетов на их основе.

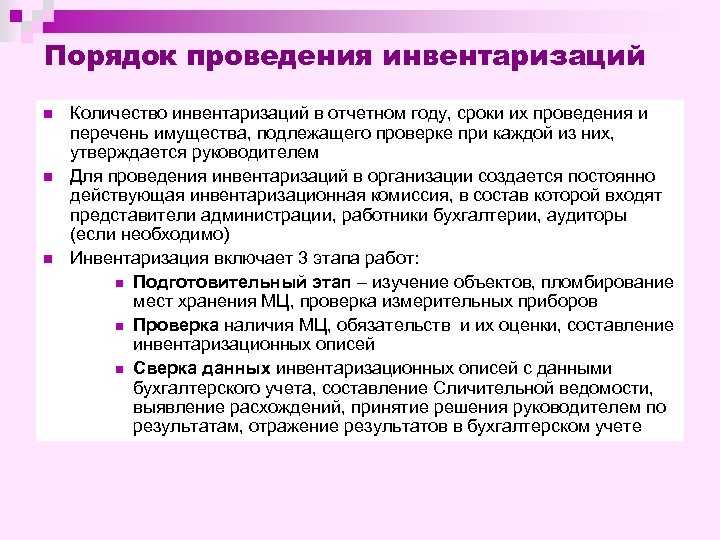

- Периодическая инвентаризация средств, состоящая в проверке наличия ценностей с имеющимися данными.

- Формирование и ведение балансов пассивов и активом компании. Посредством баланса происходит группирование хозяйственных средств и процессов на определенный период.

- Оценка производственных средств и расчет денежного выражения стоимости работ, товаров и услуг.

Применение любого метода происходит в соответствии с действующим законодательством, согласно инструкциям и положениям. Способы использования методов определяются руководством компании и отражаются в ее учетной политике.

Итак, предмет бухгалтерского учета это вся хозяйственная деятельность компании, состоящая из отдельных элементов – объектов. А для документарного отражения процесса развития и функционирования организации используются специальные методы.

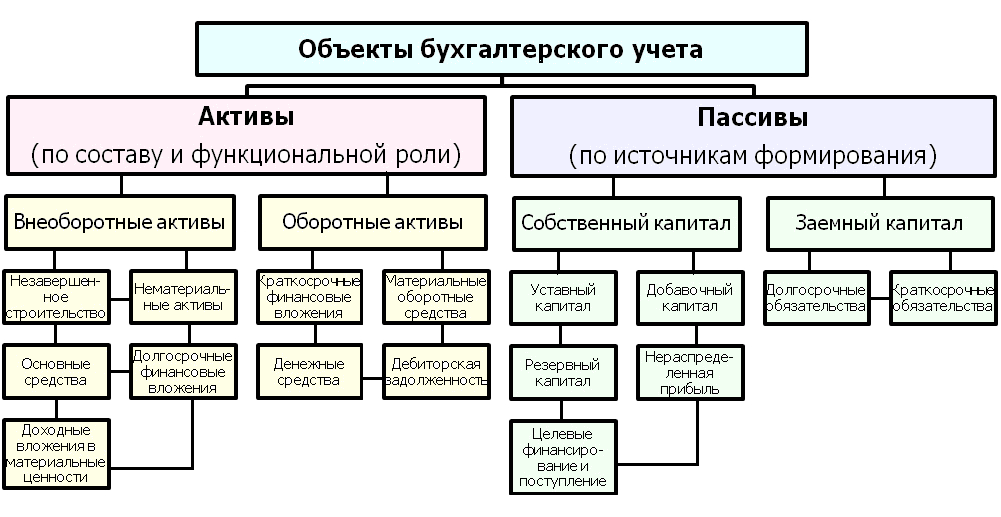

Объекты бухгалтерского учета и их классификация

Так как без имущества и денег осуществлять хоздеятельность предприятия невозможно, первостепенными объектами бухгалтерского учета являются активы.

Активы фирмы — это общая совокупность денежных средств, имущественных ресурсов и финансовых вложений (затрат), направленных на осуществление основных видов деятельности. Активы можно разделить на оборотные и внеоборотные.

К оборотным активам относятся:

- Наличка в кассе и деньги на расчетных счетах организации (текущих, депозитных) как в рублях, так и в иностранной валюте.

- Дебиторская задолженность, которая числится за физическими и(или) юридическими лицами перед организацией. То есть это финансы, которые организация должна получить от должников.

- Краткосрочные финвложения в ценные бумаги, акции или облигации сторонних юридических лиц со сроком их финансовой оборачиваемости менее одного года.

- Материальные оборотные средства (материалы, сырье, незавершенное производство и прочее), то есть материальные ресурсы предприятия, используемые для производства.

Внеоборотными активами признаются:

- Основные фонды — имущество организации в собственности, которое используется для осуществления финансово-хозяйственной деятельности. Незавершенное строительство также относится к внеоборотным активам.

- Нематериальные активы — объекты, не имеющие физических свойств, но приносящие доход предприятию от их использования. Например, товарные знаки, авторские права, патенты и прочее.

- Доходные вложения в матценности — это приобретение особых материальных ценностей, которые в последующем могут быть переданы в аренду третьим лицам с целью получения прибыли.

- Долгосрочные финвложения — это финансы организации, вложенные в ценные бумаги, акции, облигации и прочие доходные инструменты, срок оборачиваемости которых не менее одного года.

Источниками формирования или образования активов предприятия могут выступать не только собственные финансы компании, но и заемные финансы. В процессе изменения объемов имущества и денежных средств предприятия образуются собственные капиталы и обязательства. Следовательно, второстепенные объекты бухгалтерского управленческого учета — это пассивы.

Заемные капиталы, они же обязательства, подразделяются на долгосрочные и краткосрочные. К краткосрочным обязательствам можно отнести займы, кредиты и кредиторскую задолженность предприятия, то есть долги перед юрлицами или гражданами сроком погашения до одного года. В качестве долгосрочных обязательств к объектам бухгалтерского учета относятся заемные средства банков и кредитных организаций, срок погашения которых более одного года.

Собственные капиталы классифицируют на:

- Уставный капитал — это денежные вклады учредителей компании, направленные в имущество для осуществления деятельности. Отметим, что виды, размеры и порядок внесения средств в уставный капитал определяются в учредительных документах фирмы.

- Добавочный капитал — это аналогичные вклады учредителей, которые внесены на такие же цели, но сверх установленных размеров уставного (складочного) капитала. Также может образоваться из-за переоценки внеоборотных средств и активов компании.

- Резервный капитал — это средства, образованные за счет прибыли, которые резервируются для предотвращения негативных и чрезвычайных ситуаций (убытков, стихийных бедствий и прочего).

- Нераспределенная прибыль — это часть прибыли компании, которая осталась после погашения задолженности по налогам в соответствующие бюджеты, отчислений в резервы и собственные фонды организации, а также после перечисления полагающихся дивидендов.

- Целевое финансирование — это деньги, полученные от третьих лиц, например, государства или других организаций. Такие средства имеют конкретный целевой характер, то есть направляются на оплату расходов по организации и проведению целевых мероприятий.

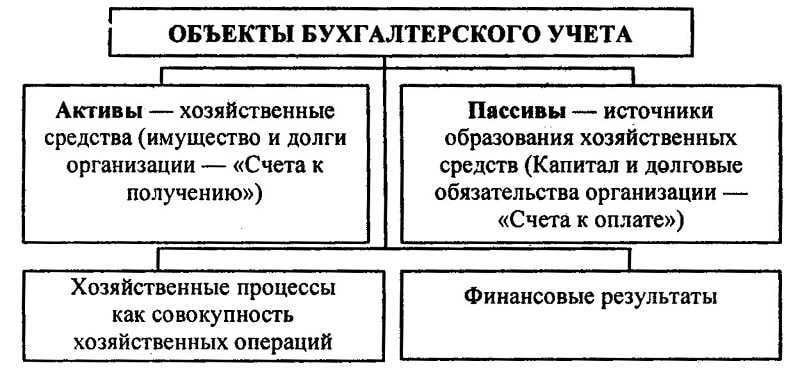

Основную классификацию объектов бухучета удобно представить в специальной блок-схеме:

Объектами бухгалтерского учета являются самые разные элементы бизнес-процесса в компании, и их сущность определена законодательно. Изучим наиболее примечательные факты о соответствующих объектах.

Предметы и объекты бухгалтерского учета

Предметом бухгалтерского учета является хозяйственная и финансовая деятельность предприятия. Можно сказать, что предмет бухгалтерского учета — это имущество организации. Движение имущества и результат деятельности.

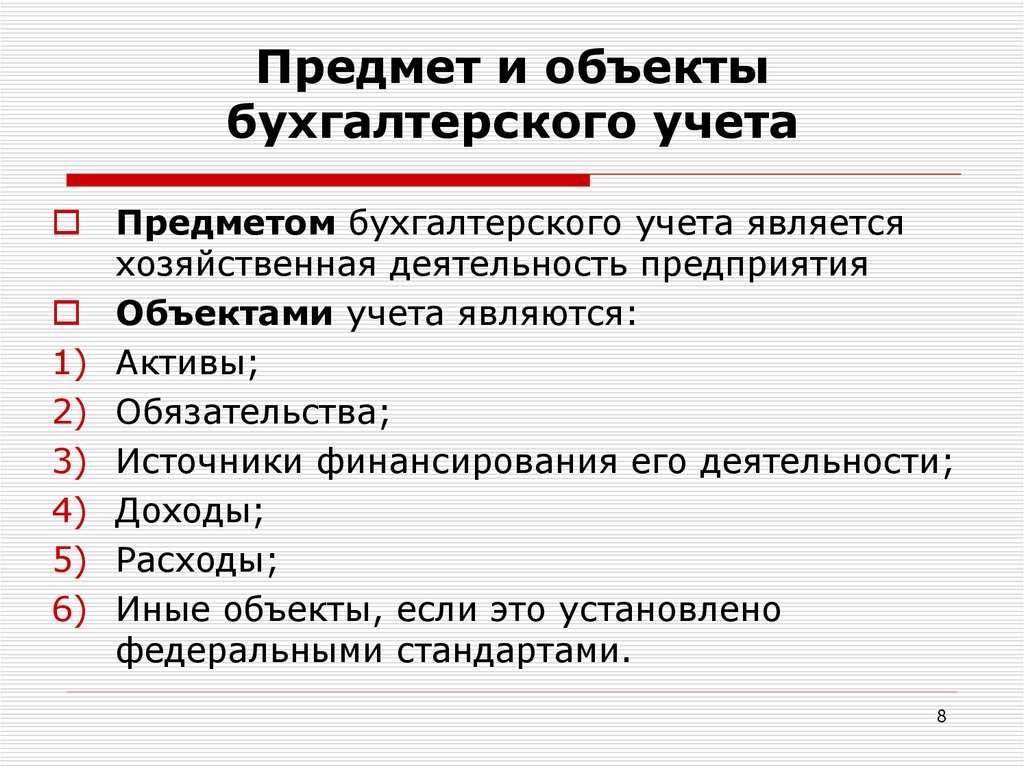

Бухгалтерский учет имеет свой объект. Раскрытие и определение объекта бухгалтерского учета позволяют установить его содержание и отличие от других видов учета. Для характеристики тех явлений, которые подлежат отражению в учете, в его теории предусмотрено понятие объектов бухгалтерского учета. Такими объектами могут быть любые явления, которые выражены в стоимостной оценке.

Определение 1

Бухгалтерский учет – это упорядоченная система регламентированной информации, показывающая совокупность имущества по его составу и размещению, источникам образования, хозяйственным операцииям и итогам деятельности в денежном выражении.

Статья: Предметы и объекты бухгалтерского учета

Найди решение своей задачи среди 1 000 000 ответов

Объектами бухгалтерского учета становятся хозяйственные средства (имущество) и их источники (обязательства), а также результаты деятельности.

Исправление ошибок[править]

Обнаруженные ошибки в документах (за исключением кассовых и банковских) исправляются согласно п.п. 18-22 ФСБУ 27/2021

— на бумажных носителях:

-

- зачеркивается чертой неправильный текст (сумма), над зачеркнутой надписью указывается «Исправлено» и записывается исправленный текст (сумма); зачеркивание производится таким образом, чтобы можно было прочитать исправленное. Исправление ошибки должно быть подтверждено подписью работника с проставлением даты исправления и с указанием его должности, фамилии и инициалов; замазывания, стирания не допускается;

— в регистрах бухгалтерского учёта:

-

- путём внесения исправительной записи — сторнирования, когда неправильная или корректируемая сумма записывается со знаком минус. Таким образом, показывается вычитание этой суммы для исправления ранее проведенной суммы;

- либо в форме записи на сумму, дополняющую сумму ошибочной записи до правильной величины (дополнительная запись).

1.1. Эволюция исторического развития учета

История хозяйственного учета насчитывает около шести тысяч лет. Учет возникал постепенно, поэтому точно определить дату его возникновения невозможно.

Появление письменности и развитие арифметики создали базу для возникновения учета, хозяйственная деятельность человека способствовала его повсеместному распространению. Система сплошного и систематического наблюдения и отражения фактов хозяйственной деятельности привела к возникновению так называемой простой бухгалтерии.

Простой учет позволял контролировать в натуральном исчислении материальные средства хозяйства, а его расчеты — в денежных единицах. Появились упорядоченные учетные регистры-книги, возникли понятия «приход-расход», «инвентарь». Учет носил только регистрационный характер.

Двойная бухгалтерия ознаменовала новый этап в развитии учета. Практические учетные книги двойной бухгалтерии появились в Италии. Авторами, первыми описавшими двойную бухгалтерию, были купец Бенедитто Контрульи и математик Лука Пачоли. Постулаты Пачоли, выражающие суть двойной записи, звучат так:

- сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов той же системы счетов;

- сумма дебетовых сальдо всегда тождественна сумме кредитовых сальдо той же системы счетов.

Вслед за возникновением двойной записи появился баланс. По мнению Л. Пачоли, он является главной картиной, которую «рисует» счетный работник.

Двойная запись и баланс дали возможность контролировать движение вложенного капитала и выявлять прибыль.

Период зарождения и распространения двойной записи называют первым периодом развития бухгалтерского учета и датируют его окончание XVIII в.

Основные направления в науке «счетоведения», по которым пошло дальнейшее развитие бухгалтерского учета, были определены, на втором этапе развития бухгалтерского учета в период с конца XVIII до конца XIX века. В это время публиковалось большое количество работ по формам счетоводства, возникли различные теории счетоводства: юридическая, материалистическая, камеральная.

Третий период эволюции бухгалтерии (конец XIX — начало XX в.) стал периодом становления бухгалтерского учета как отрасли научных знаний: сформированы цели, важнейшие определения учета. Различные определения бухгалтерского учета, высказанные учеными этого времени, позволили отказаться от узкого взгляда на бухгалтерский учет как на одну из форм практической деятельности. Виднейшими учеными этого времени были итальянец Франческо Вилла, русский ученый А. П. Рудановский.

С начала XX в. и до наших дней длится четвертый период формирования бухгалтерского учета. Он характеризуется выработкой основной цели учета в условиях рыночной среды: обеспечение пользователей информацией для принятия управленческих решений.

Главным направлением развития бухгалтерского учета в наши дни является гармонизация подходов и стандартизация методов ведения учета и формирования отчетности.

С развитием производства, общественных и хозяйственных отношений появилась потребность в учете национального богатства. Отслеживались массовые события: проводилась регистрация предприятий, велось наблюдение за производством продукции. Это были предпосылки для развития статистического учета.

На рубеже XIX-XX вв. в связи с усложнением структуры производственных процессов, появлением крупных предприятий и необходимостью управления такими предприятиями возник оперативный учет.

Современная система хозяйственного учета включает в себя три составляющие: бухгалтерский, статистический и оперативный учеты.

Характеристики бухгалтерского учёта[править]

Сплошной учёт — учёт, при котором каждый хозяйственный факт находит своё отражение в бухгалтерском учёте.

Непрерывный учёт — учёт, который ведётся постоянно, с момента регистрации предприятия.

Документальный учёт — учёт, при котором все хозяйственные факты подтверждаются документально. Для бухгалтерского учета хозяйственный факт совершается только в том случае, если имеется первичный учётный документ, имеющий юридическую силу. Все хозяйственные операции (факты) оформляются соответствующими документами, которые лежат в основе бухгалтерских расчетов (учётных действий).

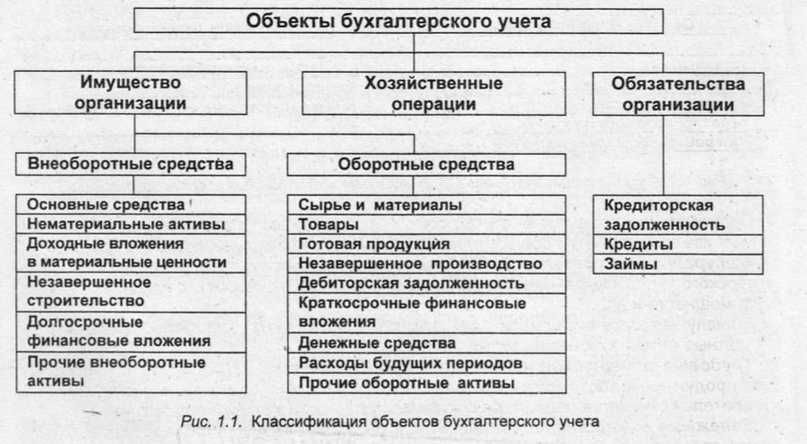

Объект — бухгалтерский учет

Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела: имущество организации по составу и размещению; имущество организации по источникам его образования ( собственные и заемные обязательства); хозяйственные операции и их результаты, получаемые в сферах снабжения, производства и продажи. Отсюда предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества.

Объекты бухгалтерского учета — имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Объекты бухгалтерского учета классифицируют следующим образом.

Объекты бухгалтерского учета — имущество предприятия, его обязательства и хозяйственные операции, осуществляемые в процессе его деятельности.

Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Объектами бухгалтерского учета являются имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Объектами бухгалтерского учета являются хозяйственные процессы предприятия, средства для их реализации, труд рабочих и служащих, результаты деятельности предприятия. К важнейшим функциям бухгалтерского учета относятся проверка выполнения народнохозяйственного плана, контроль за мерой труда и его оплатой, содействие сохранности социалистической собственности, внедрению хозяйственного расчета, проведению режима экономии, выявлению и использованию внутрихозяйственных резервов.

Объектами бухгалтерского учета являются совершаемые хозяйственные процессы, средства для их осуществления, труд рабочих и служащих, результаты деятельности предприятия.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Объектом бухгалтерского учета по договору на строительство у застройщика и подрядчика являются затраты по объекту строительства, производимые при выполнении отдельных видов работ на объектах, возводимых по одному проекту или договору на строительство.

Объектами бухгалтерского учета являются имущество организации, обязательства и хозяйственные операции, осуществляемые организацией в процессе ее деятельности. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного и документального ихотражения.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Общая характеристика предмета и метода бухгалтерского учета

Каждый из этих элементов учета имеет свое определение и характеристики.

Общая характеристика предмета бухгалтерского учета

Если охарактеризовать предмет бухгалтерского учета кратко, то таковым можно назвать производственно-хозяйственную деятельность предприятия, выраженную в системе учета результатов его финансово-хозяйственной деятельности и ресурсов.

Предметом бухгалтерского учета является:

- внутрихозяйственные средства предприятия и его обязательства по ним;

- финансовые показатели хозяйственной деятельности компании;

- любая хозоперация, которая может быть отражена в денежном выражении;

- совокупность имущества предприятия.

Детальная характеристика предмета бухгалтерского учета

Предметом бухучета является любое имущество или финансовое действие компании, информацию о котором можно отразить в стоимостной оценке. В эффективно и грамотно выстроенной информационной системе бухучета предприятия, сведения о его имуществе указываются с разделением по:

- видам;

- составу;

- местам размещения и распределения;

- источникам происхождения.

Рассмотрим, что является предметом бух учета предприятия более детально.

Предмет бухгалтерского учета – это совокупность многочисленных и многообразных объектов, подлежащих учету. К ним можно отнести:

- доходы и расходы компании;

- источники финансирования;

- все виды финансовых и хозяйственных операций;

- финансовые обязательства и активы предприятия.

В свою очередь, если рассматривать активы фирмы как предмет бухучета, их можно разделить по периоду оборота:

долгосрочного пользования (внеоборотные). Оборотный период по ним составляет более 1 года. Сюда относятся:

- нематериальные активы,

- основные средства,

- вложения во внеоборотные активы,

- долгосрочные финансовые вложения,

- доходные вложения в материальные ценности;

текущего пользования (оборотные). Оборотный период таких активов не превышает 1 календарный год. К ним относят:

- товарно-производственные запасы,

- дебиторскую задолженность, краткосрочные финансовые вложения, денежные средства субъекта, готовые к обороту.

Также, объектами, составляющими предмет бух учета, являются:

пассивы и обязательства предприятия, состоящие из:

- долгосрочных и краткосрочных обязательств,

- уставного, добавочного и резервных капиталов,

- нераспределенной прибыли,

- целевого финансирования;

хозяйственные операции:

- уменьшающие либо преувеличивающие собственный капитал субъекта хозяйствования,

- не влияющие на размер собственного капитала.

Метод бухучета

Методом учета является совокупность способов и приемов сбора, формирования и документального отражения информации о финансово-хозяйственной деятельности компании.

Метод бухучета состоит из следующих основных элементов:

- Документирование – сбор, систематизация, и обработка первичных документов, подтверждающих совершение хозоперации;

- Инвентаризация – комплекс мер по обеспечению сохранности и целевого использования имущества компании, проверки соответствия фактического их остатка учетному;

- Оценка – отражение в учете стоимости имущества и размера обязательств компании в денежном эквиваленте. Может быть указана в одном из видов стоимости – фактической, восстановительной, возможной или дисконтированной;

- Калькуляция – определение фактической себестоимости оказанной услуги, выполненной работы, произведенной продукции;

- Счет бухгалтерского учета – инструмент для группирования оперативных учетных данных по однородным хозоперациям;

- Двойная запись – способ ведения учета хозопераций с одновременным внесением данных в дебет одного счета и кредит другого;

- Баланс – группировка, систематизация и обобщение отражаемых в денежном эквиваленте сведений о финансовых потоках и результатах деятельности компании, а также об источниках происхождения средств на конкретный период времени.

Что является предметом бухгалтерского учета

Предмет бухучета – это вся экономическая деятельность компании. К ней относится имущество организации, представленное материальными средствами, его участие в работе компании в результате изготовления продукции и последующей реализации. Кроме того, в понятие предмета включаются обязательства фирмы.

Предмет бухучета делится на три группы. К каждой из них относятся конкретные средства:

- оборотные и внеоборотные средства;

- резервы и используемый капитал, в который включены заемные средства на длительный или короткий срок;

- производство и продажа, снабжение, финансовые результаты;

Внеоборотные активы состоят из экономических средств организации с периодом службы, превышающим год. Они способны принести доход в течение полного цикла производства (1 год) и включают в себя:

- основное имущество – оборудование, транспорт, здания, строения и пр.;

- активы нематериального характера: имущество без физического выражения, но приносящее прибыль на протяжении длительного срока (лицензии, патенты и пр.);

- денежные вложения и кредиты: предоставляются на длительный срок зависимым и дочерним организациям;

- вложения в имущество с получением дохода – лизинг, аренда, прокат и пр.;

- иные активы.

Оборотные средства – имущество, приносящее доход только на протяжении одного цикла производственной работы:

- запасные материалы, сырье и прочие хозяйственные затраты, продукция, расходы на будущие налоговые периоды, НДС по покупаемым материальным средствам;

- денежные средства в кассе фирмы, на банковских счетах, финансовые вложения на короткий период, дебиторская задолженность.

К основным направлениям предмета относятся:

- покупка материалов и сырья для применения в ходе производства или реализации других задач организации;

- результаты производства – изготовление товаров, оказание услуг и выполнение работ;

- реализация – продажа товаров, работ и услуг клиентам.

Хозяйственные средства как основной объект бухучета

Хозяйственные средства, которыми владеет ООО, формируются оборотными и внеоборотными объектами. Первые образуют оборотный капитал общества, вторые составляет основной его капитал.

Оборотные средства: описание, виды

В числе оборотных ресурсов – сырье, материальные ценности, топливо, запчасти, полуфабрикаты, незавершенный производственный процесс, тара. Все эти средства объединяет факт полного потребления в течение одного производственного цикла. Стоимость, по которой учтены данные ресурсы, полностью включается в стоимость результата производственного процесса. Именно эти ресурсы способны в кратчайшие сроки принести компании прибыль.

Сырье и материалы, участвующие в производственном цикле, разбиваются на основные, которые участвуют в подготовке основного изделия, и вспомогательные, формируют полезность полученного изделия, придают ему дополнительные качества, однако не придают ему вещественной формы. Отдельно учитывается топливо, которое, как правило, входит в состав вспомогательных МЦ, однако на практике ему придают особое значение и проводят дополнительные контроль за его учетом, выделяя в виде самостоятельного отдельного хозяйственного средства.

Незавершенное производство также включается в состав оборотных хозяйственных средств, характеризуется незаконченностью производственного процесса – не доделанная продукция, находящаяся на различных стадиях производственного цикла. Возможен ее отдельный учет в форме полуфабриката самостоятельного производства и выделение из незавершенного производства, если изделие, создание которого не закончилось, может быть принято на склад, пригодно для продажи.

Товары и готовая продукция, собственные полуфабрикаты, а также незавершенное производство относят к продуктам труда. В то же время как МЦ, топливо, запчасти относят к предметам труда. Денежные наличные и безналичные средства используются ООО для проведения платежей с клиентами, поставщиками, персоналом, госорганами, фондами.

Основные расчеты ООО проводятся безналичными средствами. Наличные обычно применяются для неотложных задач, их остаток в кассе должен быть ограничен самим ООО на основании расчетного процесса по результатам деятельности. Финансовые вложения краткосрочного действия (менее года) – в ценные бумаги, получения займов на период в границах одного года.

Внеоборотные хозяйственные средства

Отличаются от оборотных длительностью и многократностью использования, объект постепенно переносит свою стоимость на изготовляемую продукцию и будет применяться с необходимой периодичностью до момента его полного износа, по факту которого объект подлежит списанию. В числе внеоборотных средств можно выделить недвижимые объекты, станки, оборудование, транспорт, различные устройства и пр.

Средства в виде расчетов

ООО осуществляет взаимодействие с покупателями, поставщиками, банками, налоговой, фондами, работниками и прочими лицами, которые для компании являются контрагентами. В данном случае объектом бухгалтерского учета выступает размер дебиторской задолженности перед ООО, то есть долги других компаний, например, покупателей, подотчетные суммы, взятые подотчетными лицами для ведения трат в интересах общества.

Объекты бухучета

Посредством бухгалтерского учета выполняется контроль над деятельностью компании. Именно хозяйствующие субъекты выступают сферой использования бухучета и становятся его объектами. Непосредственно к объектам бухгалтерского учета относятся:

- сведения об экономической деятельности организации;

- активы и пассивы фирмы;

- источники образования капитала;

- расходы и прибыль;

- иные объекты, участвующие в работе организации.

Основная доля объектов рассматривается как самостоятельно, так и через проявление в составе других групп. Так, затраты трудовых ресурсов имеют место в составе незаконченного производства. Расходы на оплату труда проходят в показателях задолженности по заработной плате перед работниками и фиксируются в источниках. В состав источников включается прибыль, служащая основой формирования средств. Кроме указанного перечня, объектами бухгалтерского учета являются три группы средств предприятий:

- Имущество компании в зависимости от состава и расположения.

- Имущество по источникам возникновения. Например, собственные средства или долговые обязательства.

- Результаты от экономической деятельности, возникающие в ходе хозяйственных операций.

Таким образом, объекты — это составные элементы деятельности фирмы. Вместе они образуют предмета учета на предприятии.