Анализ показателей платежеспособности автосервиса

Динамика показателей платежеспособности компании, представлена в таблице 5.

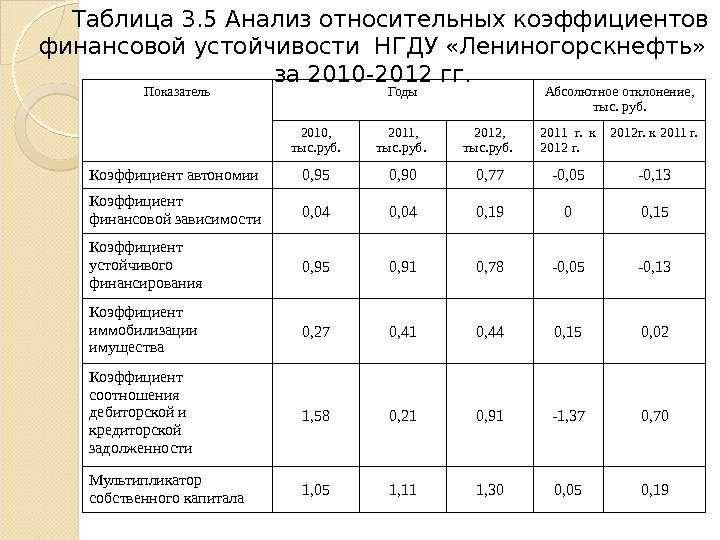

Таблица 5 – Динамика показателей платежеспособности ООО «Фит Автосервис»

|

Показатели и их нормативное значение |

2016 г. | 2017 г. | 2018 г. |

|

Коэффициент абсолютной ликвидности (0,2 – 0,5 пункта) |

0,11 | 6,09 | 2,29 |

|

Коэффициент критической ликвидности (1 пункт) |

0,34 | 6,34 | 2,44 |

|

Коэффициент текущей ликвидности (1-2 пункта) |

0,94 | 7,59 | 2,86 |

Таблица «Динамика показателей платежеспособности» в формате .docСкачать

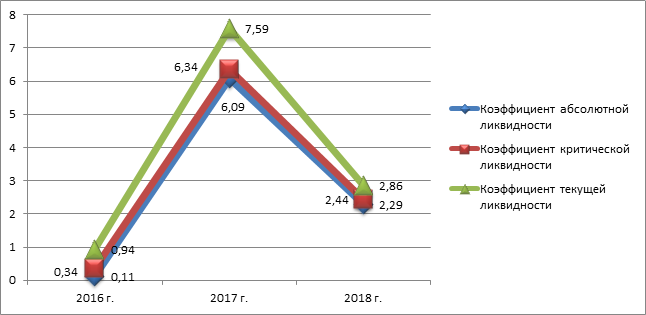

Уровень платежеспособности ООО «Фит Автосервис» можно считать не достаточным в 2016 году, однако, в 2017 и 2018 показатели платежеспособности переходят порог нормативного значения. Динамику анализируемых показателей в целях полного и тщательного анализа, представим на рисунке 3.

Динамика показателей платежеспособности ООО «Фит Автосервис»

Динамика показателей платежеспособности ООО «Фит Автосервис»

Коэффициент абсолютной ликвидности в ООО «Фит Автосервис» находился на

уровне ниже нормативного значения лишь в 2016 году, затем за счет рост краткосрочных

финансовых вложений на предприятии в 2017 и 2018 году, относительно 2016 года, данный

коэффициент существенно возрос, однако превышение его уровня над уровнем

нормативного значения говорит о низкой эффективности управления денежными

наиболее ликвидными активами предприятия.

Коэффициент критической ликвидности в 2016 году в ООО «Фит Автосервис»

находился на уровне ниже нормативно – рекомендованного значения, что было

вызвано недостатком наиболее ликвидных и быстрореализуемых активов. В 2017 и

2018 году рост наиболее ликвидных активов компании привел к существенному росту

анализируемого коэффициента.

Коэффициент текущей ликвидности находился на протяжении 2017-2018 выше

уровня рекомендуемого нормативного

значения, что говорит об имеющейся на предприятии возможности при полном

погашении дебиторской задолженности и реализации запасов, рассчитаться

предприятием с кредиторами, при этом в компании при совершении полных расчетов

с кредиторами останутся еще средства, в виде финансовых вложений.

Таким образом, в целом уровень ликвидности бухгалтерского баланса и платежеспособности предприятия, является достаточным, однако существенное превышение отельных показателей платежеспособности над уровнем их нормативного значения, является фактором низкого уровня эффективности управления финансами в компании.

Какие показатели характеризуют финансовую устойчивость?

Как ошибки менеджмента влияют на финансовые результаты

Каждый руководитель должен понимать, что в не меньшей, а обычно в большей степени зависит от своих сотрудников, чем они от него. И судьба компании, ее финансовая устойчивость всецело зависят от самого главного актива – людей. Об искусстве управления людьми можно написать отдельную книгу. Я же хочу на примерах показать, как ошибки менеджмента могут повлиять на финансовые результаты.

|

Пример: Финансовый директор в течение 10 лет работал в крупной строительной компании. За эти годы она выросла из небольшой фирмы до структуры, которая одновременно строит более десятка объектов, также у нее есть своя управляющая компания. Функции финансового директора расширялись с ведения бухгалтерии до решения вопросов с банками и разработки бизнес-планов. Дополнительных сотрудников руководство считало излишней роскошью, ведь работа-то вся выполнялась как надо. Только стоила она финансовому директору сверхурочных часов, выходных и отпусков, в которых он не был несколько лет. Итог очевиден. Он уволился. Вместо него компания наняла трех сотрудников. Убытки посчитать нетрудно:

|

И не могу не привести замечательный пример на эту тему из книги «MBA. Организационная теория и дизайн» авторов Р. Дафт, Дж.Мерфи и Х. Уилмотт. В достаточно крупной и процветающей американской компании, производящей обувь, возник конфликт между менеджментом и профсоюзом в лице грузчиков. В результате последние при погрузке обуви для доставки ее в магазины поменяли местами ботинки во множестве коробок, положив в каждую из них либо по два левых, либо по два правых.

Оценка вероятности возникновения банкротства Фит Автосервис

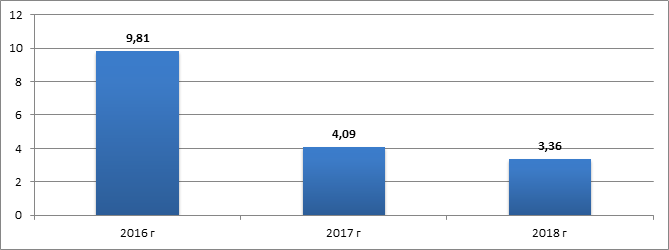

Наиболее значимым аспектом анализа финансовой устойчивости станции технического обслуживания, является оценка вероятности возникновения несостоятельности (банкротства). В настоящее время существует достаточно большое количество методик анализа вероятности банкротства коммерческих предприятия, однако, на наш взгляд, наиболее актуальной в сегодняшних реалиях для отечественных товаропроизводителей является методика Э.Альтмана. В таблице 8 представлена оценка вероятности банкротства ООО «Фит Автосервис» произведенная по методике Альтмана (пятифакторная модель).

Таблица 8 — Оценка вероятности банкротства ООО «Фит Автосервис» по методике Альтмана

| Показатели | 2016 г. | 2017 г. | 2018 г. |

| х1 – удельный вес оборотного капитала в совокупных активах | 0,48 | 0,83 | 0,79 |

| х2 – удельный вес нераспределенной прибыли в совокупных активах | 0,23 | 0,09 | 0,09 |

| х3 – рентабельность совокупных активов | 0,42 | 0,07 | 0,02 |

| х4 – коэффициент соотношения капитала и обязательств | 0,30 | 0,09 | 0,10 |

| х5 – оборачиваемость совокупных активов | 7,88 | 3,19 | 2,64 |

| Z – показатель вероятности банкротства | 9,81 | 4,09 | 3,36 |

| Уровень вероятности банкротства | min | min | min |

Таблица «Оценка вероятности банкротства» в формате .docСкачать

Таким образом, на протяжении 2016-2017 года, вероятность банкротства в ООО «Фит Автосервис» минимальная (рисунок).

Динамика Z – показателя вероятности банкротства, рассчитанного по методике Альтмана (пятифакторная модель) для ООО «Фит Автосервис»

Динамика Z – показателя вероятности банкротства, рассчитанного по методике Альтмана (пятифакторная модель) для ООО «Фит Автосервис»

Динамика Z – показателя вероятности банкротства, рассчитанного по методике Альтмана в ООО «Фит Автосервис» является отрицательной в 2018 и 2017 году относительно 2015 года, в связи с чем собственникам предприятия, необходимо обратить внимание на нарастающий риск возможности при аналогичных тенденциях, увеличения вероятности возникновения банкротства

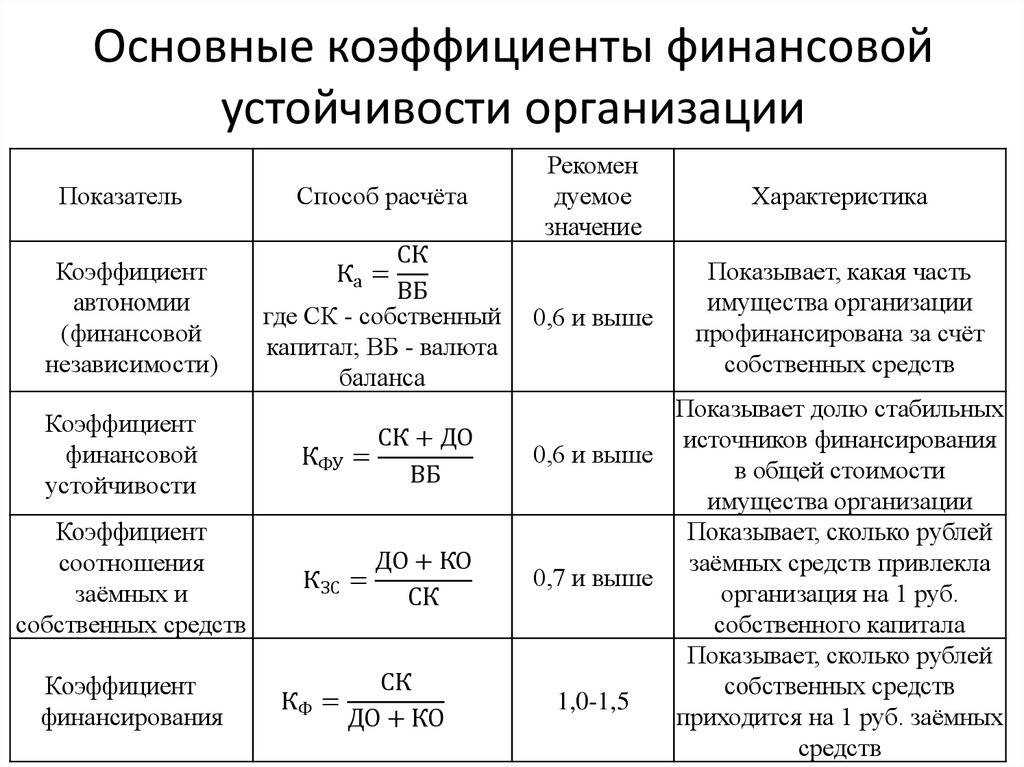

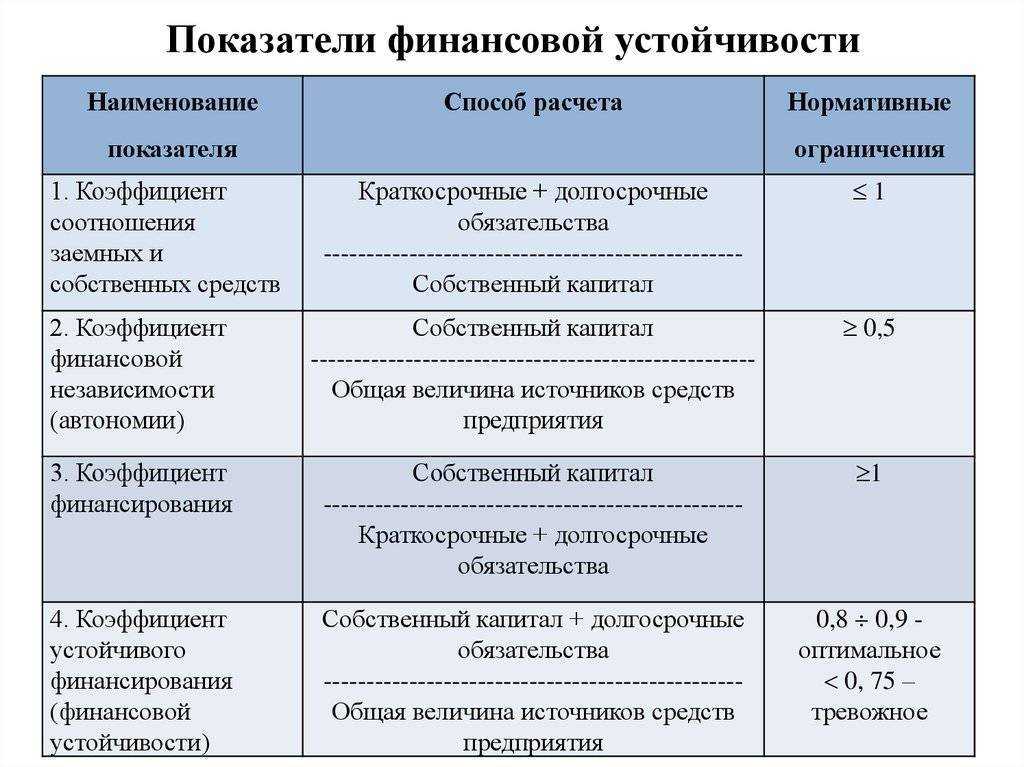

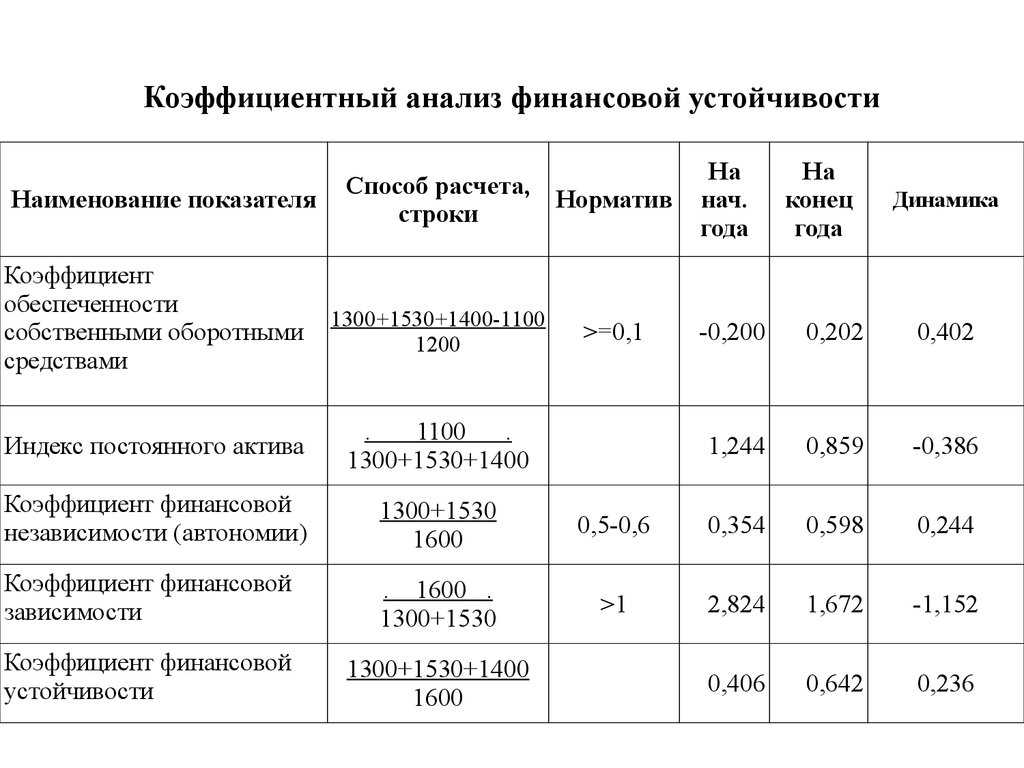

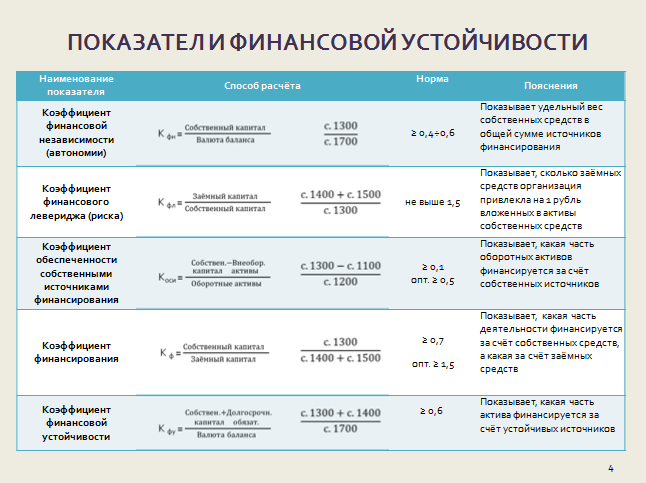

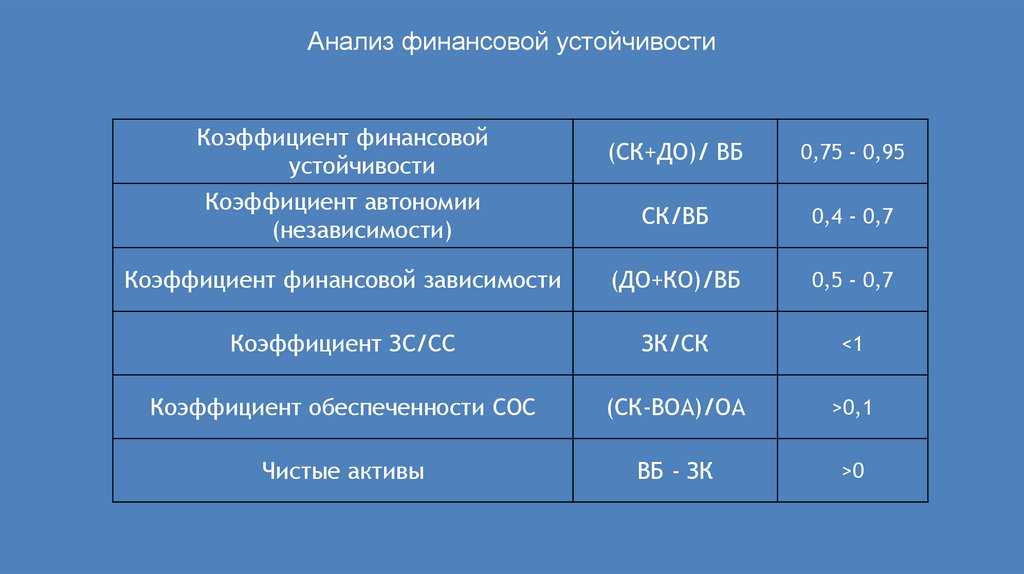

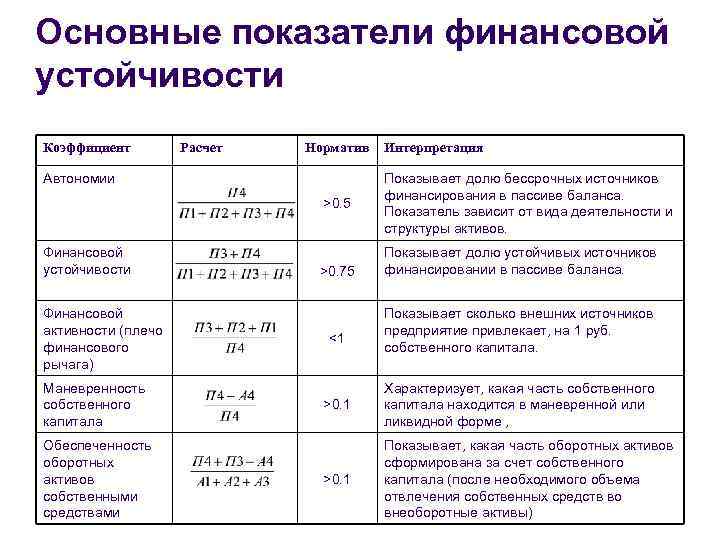

Методика анализа финансовой устойчивости, основанная на относительных показателях

Для наиболее качественной оценки финансового положения предприятия используют различные финансовые коэффициенты, которые характеризуют соотношения между различными статьями бухгалтерского баланса.

1. Коэффициент финансовой устойчивости. Данный коэффициент, некоторые авторы, называют коэффициентом автономии. Для расчета коэффициента автономии применяется следующая формула:

Ка = СК/П

где Ка — коэффициент финансовой устойчивости или

автономии;

СК — собственный капитал компании,

тыс.руб.;

П — пассивы бухгалтерского баланса

предприятия, тыс.руб.

При умножении

полученного коэффициента на 100, можно получить его значение в процентах.

Нормативное значение данного коэффициента должно быть не менее 0,5, при этом

стоит отметить, что для различных отраслей, нормативное значение коэффициента

может быть разным.

2. Долг к капиталу или соотношение заемных и собственных средств. Для расчета показателя долга к капиталу используется следующая формула:

Кс = Зк/Ск

где Кс — коэффициент

соотношения заемных и собственных средств коммерческого предприятия;

ЗК — заемный капитал предприятия,

тыс.руб.

Нормативное значение

данного коэффициента должно быть не выше 0,7, при этом так же стоит отметить,

что для различных отраслей, нормативное значение этого коэффициента может быть

разным

3. Долг к активам. Коэффициент соотношения всех обязательств к активам предприятия. Для расчета показателя долга к активам, автор предлагает использовать следующую формулу:

Кза = ЗК/А

где Кза — соотношения всех обязательств к активам предприятия.

Система показателей коэффициентного анализа финансовой устойчивости предприятия

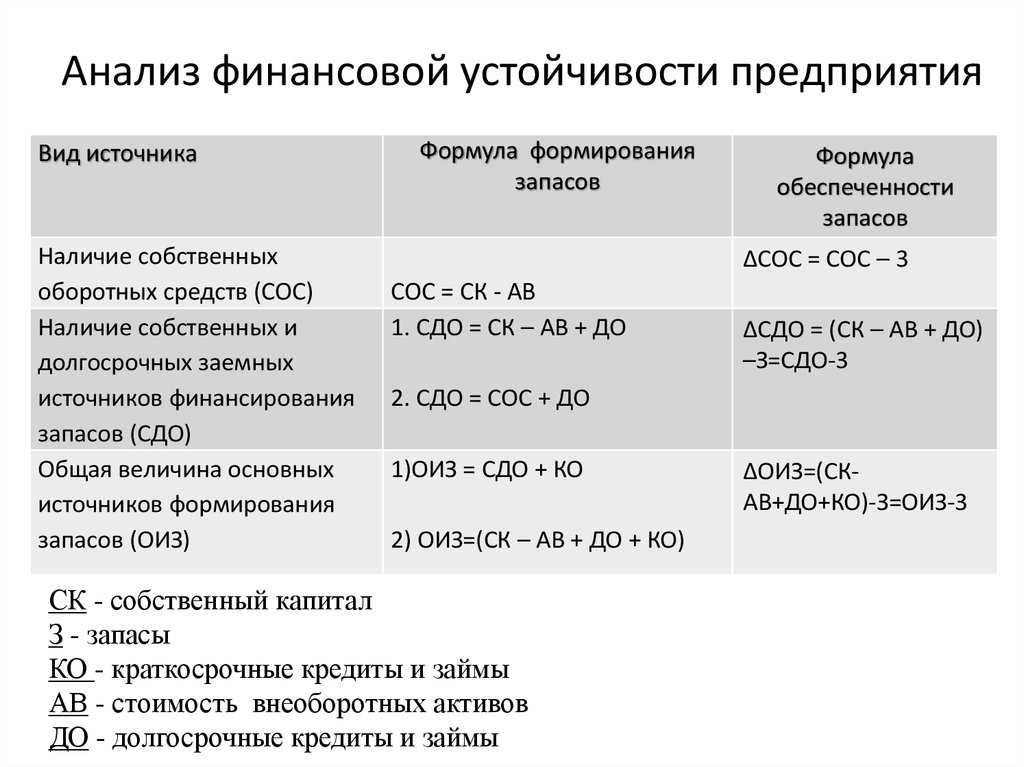

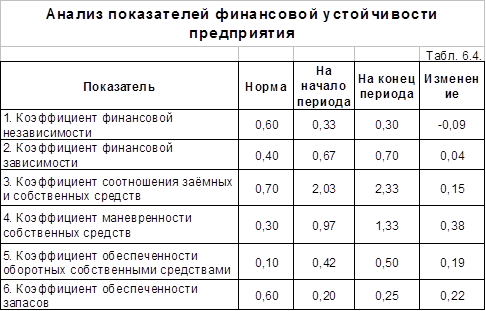

Таблица 1 — Система показателей для коэффициентного анализа финансовой устойчивости коммерческой организации

| Коэффициент | Формула расчёта | Характеристика |

Нормативные значения |

|

Коэффициент автономии |

Собственный капитал / Баланс |

Показывает независимость компании от заёмного капитала |

0,5 — 0,7 |

|

Коэффициент финансовой зависимости |

Баланс / Собственный капитал |

Показывает долю заемных средств в финансировании компании |

1 — 1,5 |

|

Коэффициент финансового левериджа |

Заёмные средства / Собственные средства |

Показывает, сколько единиц заемных средств приходится на каждую единицу собственных |

0 — 1 |

|

Коэффициент маневренности собственного капитала |

Собственный оборотный капитал / Собственный капитал |

Показывает, какая часть собственного оборотного капитала находится в обороте, т.е. в форме, которая позволяет свободно маневрировать этими средствами |

0,2 — 0,5 |

|

Коэффициент обеспечения оборотных активов собственным оборотным капиталом |

Собственный оборотный капитал / Оборотные активы |

Характеризует обеспечение оборотных активов собственным оборотным капиталом |

Больше 0,1 |

|

Коэффициент финансовой стабильности |

(Собственные средства + Долгосрочные обязательства) / Баланс |

Характеризует долю источников финансирования, которые предприятие использует длительное время |

0,7 — 0,9 |

Таким образом, полноценный анализ финансовой устойчивости коммерческой организации, в т.ч. сферы предоставления услуг по обслуживанию автотранспортных средств, можно провести используя ряд абсолютных и относительных показателей. В тоже время, более детальный анализ проводится при помощи построения факторной модели, однако на практике существует проблема определения факторов и определения источников информации об их влиянии.

Просмотров 5 323

Анализ состава и структуры бухгалтерского баланса автосервиса

На первоначальном этапе необходимо провести анализ показателей динамики и структуры бухгалтерского баланса, который является основным источником информации для оценки финансовой устойчивости и платежеспособности предприятия. В таблице 1 представлена структура и динамика показателей бухгалтерского баланса ООО «Фит Автосервис».

Таблица 1 – Динамика и структура бухгалтерского баланса ООО «Фит Автосервис»

Таблица динамики и структуры баланса в формате .docСкачать

Доля внеоборотных активов в структуре бухгалтерского баланса ООО «Фит Автосервис», в 2016 году превышала долю оборотных средств компании, а в 2017 году за счет увеличения финансовых вложений в активе бухгалтерского баланса, доля оборотных активов существенно возросла и в разы превысила долю внеоборотных активов. Соотношение оборотных и внеоборотных активов в автосервисе представлено на рисунке 1.

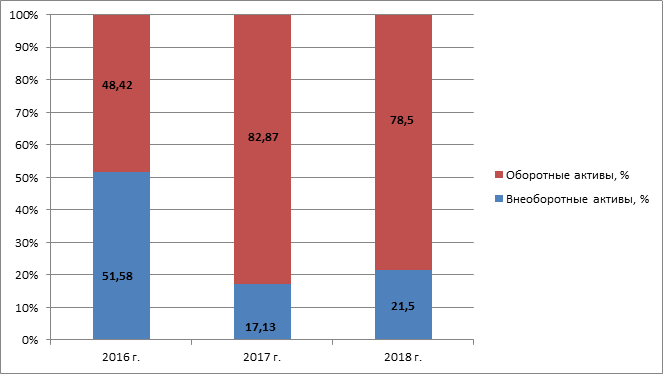

Соотношение внеоборотных и оборотных активов в ООО «Фит Автосервис», %

Соотношение внеоборотных и оборотных активов в ООО «Фит Автосервис», %

Рассматривая динамику внеоборотных активов в ООО «Фит Автосервис», можно сделать вывод о ее не стабильности, так если в 2017 году относительно 2016 года наблюдался прирост их величины на 34,7%, то в 2017 году величина внеоборотных активов возросла на 64,7%. Рост был обусловлен, преимущественно увеличением основных средств. Оборотные активы в ООО «Фит Автосервис» на протяжении анализируемого периода также только увеличивались, так в 2017 году прирост оборотных активов составил 694,5%, а в 2018 году еще 24,3%. Данный прирост был вызван, как уже отмечалось ранее, ростом задолженности финансовых вложений. Соотношение собственного и заемного капитала в компании, как еще раз показано на рисунке, за анализируемый период существенно изменилось.

Соотношение собственных и заемных средств в ООО «Фит Автосервис», %

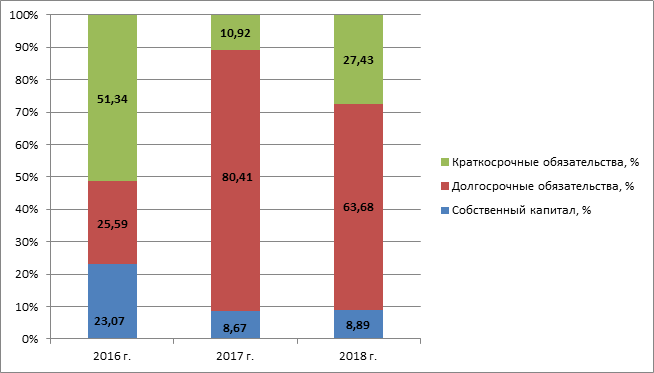

Соотношение собственных и заемных средств в ООО «Фит Автосервис», %

Доля собственных средств в пассиве бухгалтерского баланса ООО «Фит Автосервис» сократилась с 23,07% в 2016 году до 8,89% в 2018 году, что было вызвано высоким уровнем и положительными темпами роста долгосрочных обязательств в виде долгосрочных кредитов и займов компании, привлеченных для развития бизнеса. Кроме того, стоит отметить положительные темпы роста кредиторской задолженности, величина которой в 2018 году относительно 2016 года увеличилась на 221,14% относительно 2017 года. ООО «Фит Автосервис» в 2016 и 2017 году были привлечены также краткосрочные заемные средства в сумме 1 млн. руб. и 3,5 млн. руб., соответственно.

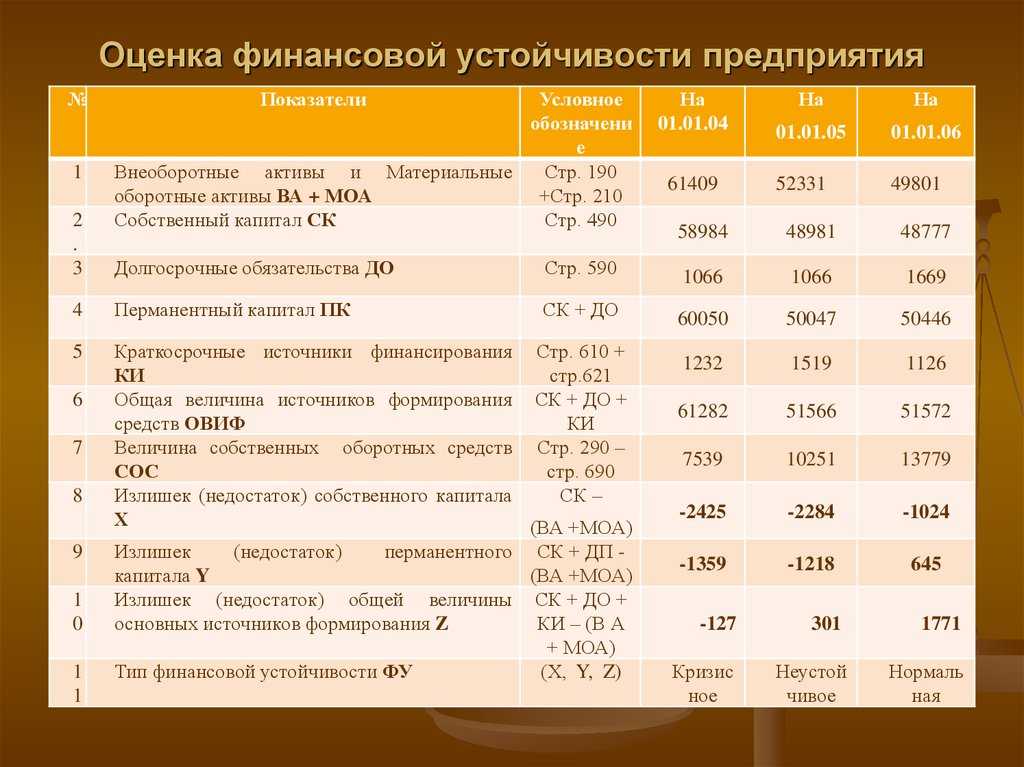

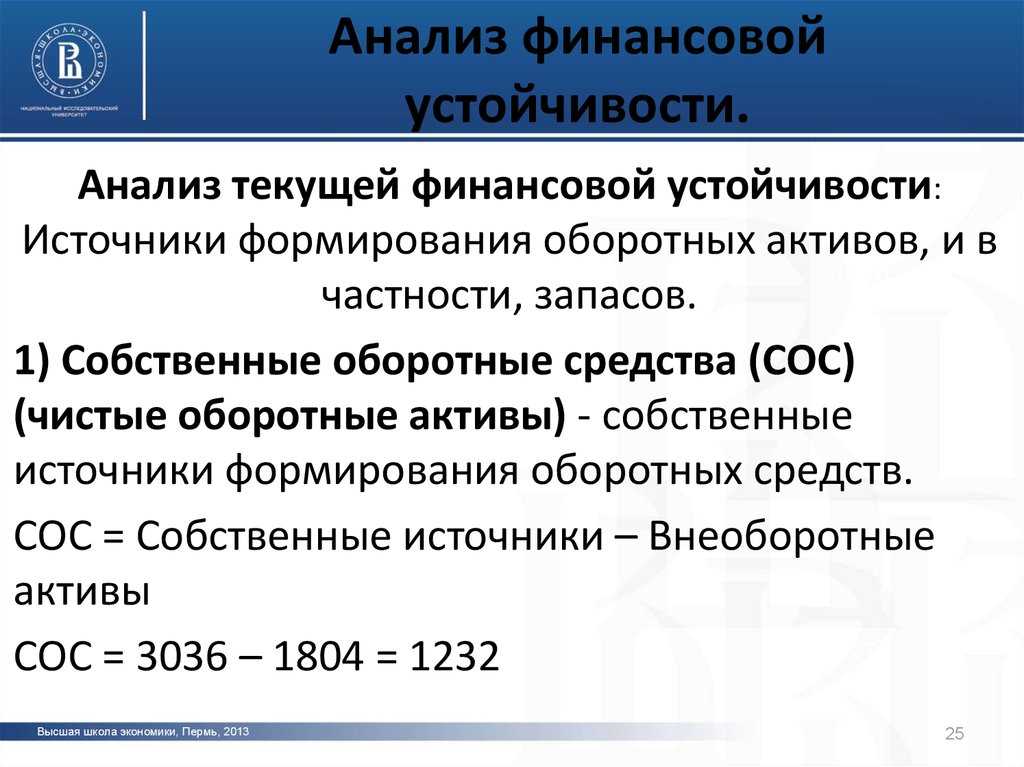

Методика анализа финансовой устойчивости, основанная на абсолютных показателях

1. Наличие собственных оборотных средств. Для расчета данного показателя, авто предлагает использовать следующую формулу:

СОС = СК – ВА

где СОС — собственные

оборотные средства коммерческой организации, тыс.руб.;

СК — собственный

капитал коммерческой организации, тыс.руб.;

ВА — внеоборотные

активы коммерческой организации, тыс.руб.

Рост величины

собственных оборотных средств в динамике, свидетельствует об успешном развитии

организации.

Следующим анализируемым показателем при оценке финансовой устойчивости предприятий, предложенным Н.С. Большаковым, является показатель, который характеризует наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал. Для расчета этого показателя используется следующая формула расчета:

СДОС = СОС + ДО

где СДОС — величина собственных долгосрочных

оборотных средств коммерческой организации, тыс.руб.;

ДО — величина долгосрочных

обязательств коммерческой организации, тыс.руб.

Последним, третьим расчетным показателем, необходимым для оценки финансовой устойчивости предприятий, служит показатель, характеризующий общую величину основных источников формирования запасов и затрат. Для расчета этого показателя используется следующая формула:

ООС = СДОС + КО

где ООС — величина общих оборотных средств коммерческого

предприятия, тыс.руб.;

КО — величина краткосрочных

обязательств коммерческого предприятия, тыс.руб.

Следующим этапом оценки

финансовой устойчивости, является расчет 3-х показателей, характеризующих

обеспеченность запасов и затрат коммерческой организации источниками

формирования.

1. Излишек или недостаток собственных оборотных средств коммерческой организации, рассчитывается по следующей формуле:

М1 СОС = СОС – ЗЗ

где ЗЗ — величина

запасов и затрат коммерческой организации, тыс.руб.;

2. Излишек или недостаток собственных долгосрочных оборотных средств¸ рассчитывается по следующей формуле:

М2 СДОС = СДОС – ЗЗ

3. Излишек или недостаток общих оборотных средств, рассчитывается по следующей формуле:

М3 ООС = ООС – ЗЗ

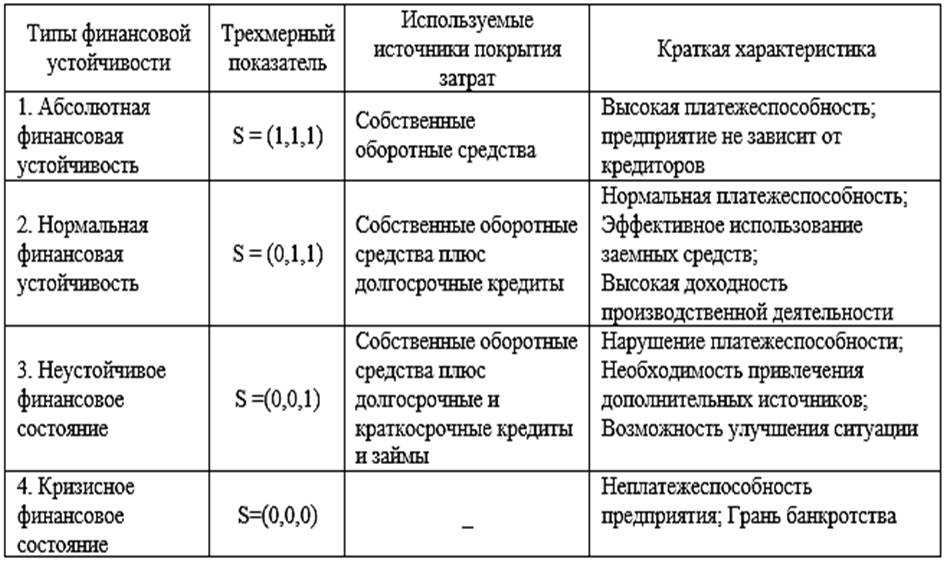

Для общей характеристики типа финансовой устойчивости, строится модель на основании всех рассчитанных выше показателей.

абсолютный тип финансовой устойчивости коммерческое

предприятия будет иметь, если будет

соблюдено следующее неравенство:

М1 СОС > 0;

М2 СДОС > 0;

М3 ООС > 0.

нормальный тип финансовой устойчивости коммерческое

предприятие будет иметь, если будет

соблюдено следующее неравенство:

М1 СОС ˂ 0;

М2 СДОС > 0;

М3 ООС > 0.

неустойчивое финансовое состояние коммерческое

предприятие будет иметь, если будет

соблюдено следующее неравенство:

М1 СОС ˂ 0;

М2 СДОС ˂ 0;

М3 ООС > 0.

кризисный тип финансовой устойчивости коммерческое

предприятие будет иметь, если будет

соблюдено следующее неравенство:

М1 СОС ˂ 0;

М2 СДОС ˂ 0;

М3 ООС ˂0.

Цели анализа финансовой устойчивости предприятия и источники информации

Целью анализа финансовой устойчивости является постоянный мониторинг за финансовым состоянием компании и формирование направлений по его улучшению.

Как правило, основным источником информации для проведения анализа финансовой устойчивости коммерческого предприятия является бухгалтерский баланс. Однако, некоторые авторы, а в частности Э.С. Загидуллина, считают, что бухгалтерский баланс обладает не самой высокой степенью аналитичности, так как содержащиеся в нем стоимостные показатели имеют ограниченный информационный потенциал. По мнению автора, баланс не раскрывает факторы, в результате которых на отчетную дату сформировалось подобное имущественное положение. Поиск этих факторов и их оценка является внутренней информацией, т.е. коммерческой тайной соответственно при анализе баланса внешним пользователям ее затруднительно достать.

Начинается финансовый анализ деятельности предприятия со сравнения показателей, представленных в бухгалтерском балансе предприятия. Прежде всего, следует провести анализ валюты бухгалтерского баланса.

Показатели оборачиваемости (efficiency ratios)

По данному направлению анализа финансового состояния практически нет существенных различий между российскими и зарубежными подходами. Оборачиваемость, или эффективность, определяются коэффициентом оборачиваемости и периодом одного оборота. Методика расчета данных показателей также идентична. При расчете коэффициента оборачиваемости берется выручка (или себестоимость — для запасов) и делится на среднюю величину соответствующих активов. Период оборота определяется как отношение количества дней в году (365) к коэффициенту оборачиваемости соответствующего актива или как отношение средней величины соответствующего актива к выручке (себестоимости), умноженное на 365.

Единственное отличие в том, что количество показателей в российской практике больше, чем в зарубежной. Так, российские учебники, касающиеся вопросов анализа финансового состояния, предлагают рассчитывать коэффициенты оборачиваемости активов, оборотных активов, производственных запасов, незавершенного производства, запасов готовой продукции, дебиторской задолженности, а также соответствующие периоды оборота. В зарубежной литературе, как правило, выделяют показатель оборачиваемости активов (asset turnover ratio), показатель оборачиваемости и период оборота запасов, показатель оборачиваемости и период оборота дебиторской задолженности.

Финансовая устойчивость

Низкая устойчивость организации обозначает ее предкризисное состояние. Рассмотрим значения устойчивости:

- Способность погашать свои обязательства.

- Фирма способна в полной мере обеспечивать свою работу.

- Предприятие может выстоять при различных потрясениях. К примеру, оно сможет справиться с неожиданными требованиями кредиторов, финансовым кризисом.

- Возможность поддерживать свою платежеспособность при различных обстоятельствах.

Какие факторы определяют финансовое состояние предприятия?

Если компания не соответствует перечисленным характеристикам, то, вероятнее всего, она не является устойчивой. Устойчивость – это способность фирмы сохранить свою платежеспособность и выгоду для инвесторов при изменяющихся условиях наружной среды.

Для обеспечения этой устойчивости должны присутствовать эти факторы:

- Гибкая структура капитала. То есть он может меняться, если на это есть необходимость.

- Перманентное превышение доходов над тратами.

- Сохранение платежеспособности в любых условиях.

Устойчивость определяется во многом итогами работы компании. Если поставленный план фирмой выполняется, это хорошо воздействует на финансовый статус.

Рассмотрим задачи анализа экономической устойчивости:

- Оценка касательно исполнения плана по финансам и их применению. При этом изучаются причинно-следственные связи между разными значениями: производство, коммерция, финансы.

- Формирование прогноза финансовых итогов деятельности и рентабельности. При этом учитываются существующие хозяйственные условия, соотношение собственных средств и займов.

- Поиск инструментов, которые повысят эффективность применения имеющихся ресурсов и укрепят статус компании.

Анализ позволяет своевременно обнаружить риски, узнать все о сильных и слабых сторонах работы компании.

Комплексный анализ финансовой устойчивости предприятия

Чтобы провести анализ финансовой устойчивости предприятия, надо проанализировать сразу несколько показателей и только после этого делать выводы. Иначе они могут быть ошибочными. Так, например, показатели выручки и прибыли могут быть на хорошем уровне, но финансово устойчивым будет только то предприятие, которое имеет положительный дисконтированный денежный поток и приемлемый срок окупаемости вложенных средств. К слову, не всегда большие запасы плохо, а высокая доля кредитов указывает на снижение платежеспособности.

|

Пример 1: В химическом производстве часто цена базовых компонентов может изменяться не на проценты, а в разы. В этом случае увеличившаяся процентная нагрузка за счет дополнительных оборотных кредитов с лихвой компенсируется экономией за счет скидки при приобретении больших партий сырья. |

|

Пример 2: У сети платежных терминалов доля заемных средств превышала 80%. Но компанию нельзя было отнести к разряду тех, кому может грозить неплатежеспособность. Чтобы поддерживать работу терминалов она всегда хранила в них определенный остаток наличности. Для этого и нужны были кредиты, а всю прибыль компания направляла в развитие бизнеса: в установку новых терминалов, расширение сети. В случае же непредвиденной ситуации всегда была возможность оперативно изъять наличность из терминалов и заплатить по счетам. |

Рассмотрим, как анализировать и обеспечивать финансовую устойчивость на всех этапах жизни компании. Остановимся на нескольких важных аспектах.

Разработка долгосрочной стратегии и бизнес-плана. Последний – не пустая формальность, а руководство к действию, призванное помочь в управлении предприятием.

Обратите внимание!

Полезным бизнес-план и долгосрочная стратегия будут только в том случае, если их создают в рамках командной работы люди различных компетенций – руководящие лица, финансовый директор, технические специалисты, менеджеры по продажам, юристы, а в случае необходимости, и сторонние специалисты, например, проектировщики.

Оценка финансовой модели. Оценка финансовой модели с прогнозом на 2-10 лет в зависимости от особенностей проекта ложиться в основу годовых, квартальных и месячных планов (бюджетов, планов производства и продаж, KPI). Отклонения фактических показателей от плановых будут основными факторами устойчивости предприятия.

Обратите внимание!

Для объективной оценки финансовая модель не должна быть статической, раз и навсегда зафиксированной, а может и должна корректироваться время от времени в зависимости от накопленной статистики, изменения внешних факторов и параметров, лежащих в ее основе.

Рост, расцвет и спад. Необходимо понимать, как меняется интерпретация финансовых показателей на разных этапах жизненного цикла.

Ошибки менеджмента. Иногда получается свести на нет даже лучшие организационные и финансовые стратегии.

Финансовая модель

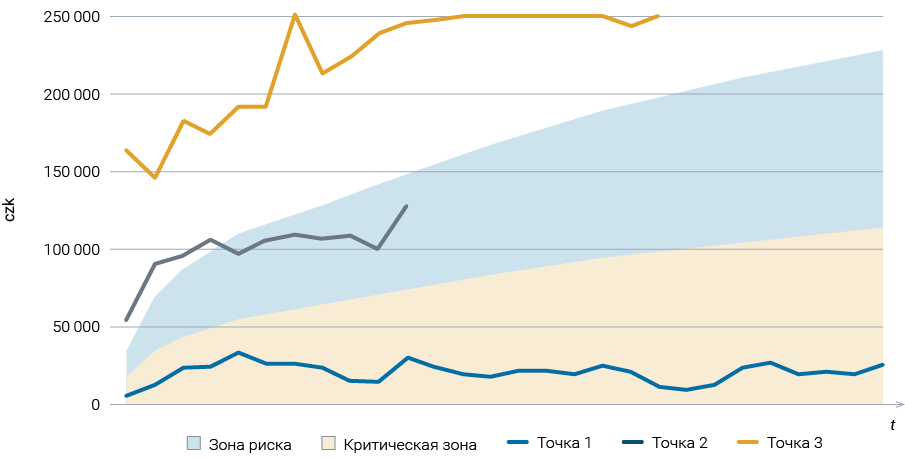

Изучим корпорацию «100 czk», которая включает, в том числе, 36 парикмахерских по всей Чехии (собственные и в рамках предоставления франшизы). Они станут предметом нашего внимания. Финансовая модель «100 czk» была создана при открытии первых парикмахерских. На ее основании управляющий первые два года контролировал:

- расходы, например, доля расходных материалов в составе выручки (шампуни, краски для головы и т.п.) не должна превышать 8%;

- уровень выручки (был разработан определенный план ее роста).

Анализ выручки каждого предприятия проводился по трем зонам:

- благоприятная – предприятие функционирует должным образом;

- рискованная – должны быть приняты меры по увеличению выручки и выводу ее в благоприятную зону;

- критичная – вставал вопрос о закрытии точки, либо принятии экстренных мер для нормализации ситуации.

Границами зон были два графика, которые определяются с помощью финансового моделирования (см. рис. 1):

- точка безубыточности, при которой предприятие выходит на самофинасирование, то есть, не требует дополнительных финансовых вложений;

- показатель выручки, которые позволяет окупить вложенные средства в течение 3,5 лет.

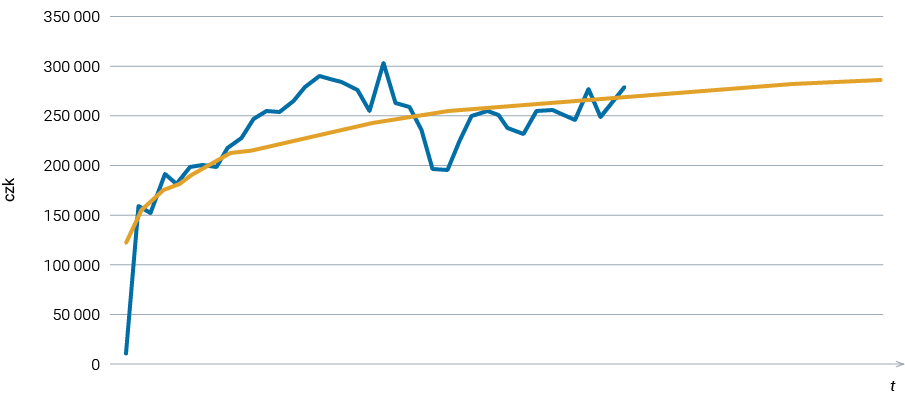

Рисунок 1. Уровень выручки

При сильном отклонении показателей от финансовой модели проводили аудит, и управляющий мог назначить штрафные санкции. Однако через три года, когда количество предприятий превысило полтора десятка и набралась достаточная статистика для анализа, подход пришлось пересмотреть по двум причинам.

Причина 1. Точки были разными по площади помещений и количеству посадочных мест. Нельзя одинаково оценивать точку с 1-2 посадочными креслами и с 4-6;

Причина 2. Были расхождения в исходных параметрах для точек в разных регионах. Например, арендная плата за кв. м. площади в центре Праги и в спальном районе Пльзени существенно отличаются.

В этой связи решили составить финансовые модели для каждой точки с учетом их уникальных особенностей:

- построили графики выручки по факту. Используя линии тренда и прогнозные темпы роста выручки в долгосрочной перспективе, формировали план-график выручки для каждой точки на пятилетнюю перспективу (пример см. на рис 2);

- разработали показатели (см. табл. 2), которые позволяют проводить всеобъемлющую и оценку предприятий холдинга, анализировать как текущее состояние конкретного предприятия, так и долгосрочные перспективы, делать сравнительную оценку весьма разнородных предприятий.

Рисунок 2. План-график выручки для парикмахерской №1

|

Показатель |

Комментарий |

|

Постоянные затраты |

Такие статьи расходов, как аренда, связь, аутсорсинг бухгалтерских и юридических услуг, учитывались в финансовой модели по текущим фактическим значениям и с учетом предполагаемых изменений в долгосрочной перспективе |

|

Переменные затраты |

Затраты были пронормированы, исходя из общей статистики: — расходные материалы на уровне 8%; — заработная плата (она начисляется как % от выручки) на уровне 35% и т.д. |

|

Точка безубыточности |

Показатель позволяет: определить, какой уровень выручки будет достаточным для выхода предприятия на самофинансирование; сразу выявить предприятие в сети, которое находится в критичной зоне по уровню выручки, и оперативно принять жесткие меры |

|

Рентабельность по валовой прибыли и рентабельность по чистой прибыли |

В нашем примере рассчитывалась как рентабельность текущего периода, так и рентабельность за весь период расчета проекта. Эти показатели важны для сравнительной оценки точек сети, так как они позволяют оценить совершено разные по параметрам точки |

|

Срок окупаемости вложенных инвестиций и чистый дисконтированный доход |

Эти показатели позволяют определить, какие из парикмахерских в холдинге относятся к финансово устойчивым по всем аспектам, а какие, несмотря на прибыль, являются балластом, не позволяющим окупать своевременно инвестиции и вкладывать деньги в новые предприятия, тем самым затормаживая развитие сети |

Анализ деловой активности автосервиса

Следующим этапом анализа финансового состояния предприятия является анализ показателей деловой активности. Деловая активность станции технического обслуживания, характеризуется рядом относительных показателей, представленных в таблице 2.

Таблица 2 – Динамика показателей деловой активности ООО «Фит Автосервис»

| Показатели | 2016 г. | 2017 г. | 2018 г. |

|

Капиталоотдача, оборотов |

8,74 | 5,12 | 2,99 |

|

Коэффициент оборачиваемости собственного капитала, оборотов |

68,33 | 44,47 | 34,03 |

|

Коэффициент оборачиваемости оборотных активов, оборотов |

18,86 | 6,73 | 3,72 |

|

Оборачиваемость в днях всех оборотных активов, дней |

19,09 | 53,47 | 96,68 |

|

Коэффициент оборачиваемости дебиторской задолженности, оборотов |

103,19 | 112,39 | 85,22 |

|

Оборачиваемость в днях дебиторской задолженности, дней |

3,49 | 3,20 | 4,22 |

|

Коэффициент оборачиваемости запасов, оборотов |

31,99 | 38,18 | 29,43 |

|

Оборачиваемость в днях запасов, дней |

11,25 | 9,43 | 12,23 |

|

Коэффициент оборачиваемости кредиторской задолженности, оборотов |

30,71 | 31,26 | 21,15 |

|

Оборачиваемость в днях кредиторской задолженности, дней |

11,72 | 11,52 | 17,02 |

Таблица «Динамика показателей деловой активности» в формате .docСкачать

Все показатели деловой активности в 2018 году имеют отрицательную

динамику, что вызвано существенном увеличением среднегодовой величины капитала,

активов, дебиторской задолженности, кредиторской задолженности и запасов по

сравнению с темпами роста выручки от продаж в компании. Особенно, необходимо

отметить существенное снижение в 2018 году оборачиваемости дебиторской

задолженности, связанной с ее ростом 93,39% относительно 2017 года. А также

снижение оборачиваемости собственного капитала, доля которого как уже

отмечалась ранее в источниках формирования имущества СТО сократилась более чем

в 2 раза в 2017-2018 году относительно 2016 года. В итоге, можно пронаблюдать,

что полученные и отраженные в бухгалтерском балансе компании долгосрочные

финансовые займы, стали фактором снижения показателей эффективности

использования и управления капиталом организации.

Обобщенные выводы по результатам анализа финансового состояния автосервиса — пример

Таким образом, проанализировав финансовое состояние ООО «Фит

Автосервис», можно сделать следующие, не утешительные выводы:

— имущественное положение предприятия ухудшается, в частности

снижается доля собственных средств в валюте баланса предприятия, что ведет к

увеличению его зависимости от внешних кредиторов;

— бухгалтерский баланс в ООО «Фит Автосервис» является в 2017-2018 году достаточно ликвидным, а уровень платежеспособности высоким, при этом, стоит отметить существенное превышение отдельных показателей платежеспособности уровня нормативного значения, что отражает низкую эффективность управления финансовыми средствами предприятия;

— компания с 2017 года осуществляет высокие финансовые вложения в капиталы

иных предприятий и организаций, таких как ООО «Бизон», при этом не осуществляет инвестиций в развитие

собственной сети в небольших городах и населенных пунктах Кузбасса;

— предприятие имеет второй тип финансовой устойчивости в 2016-2017

году, однако в целом, относительные показатели финансовой устойчивости

предприятия, находятся в зоне ниже нормативного значения;

— уровень вероятности возникновения банкротства в компании хоть и

низкий, но динамика индекса расчетного показателя банкротства отрицательная,

что может в будущем стать причиной возникновения риска несостоятельности

(банкротства) компании.

Просмотров 21 679