Нормативное значение показателя

Нормативное значение показателя является важной финансовой характеристикой, которая используется при проведении анализа финансового состояния предприятия. В основе этого показателя лежит коэффициент соотношения собственных и заемных средств

Определение нормативного значения показателя происходит на разных этапах анализа и смотрится с учетом устойчивости финансового положения компании. На первом этапе устанавливаются стандартные значения, руководствуясь общими рекомендациями и требованиями отрасли.

В результате этого анализа определяется, какие показатели следует рассматривать как нормативные для конкретного предприятия. На следующем этапе происходит сопоставление фактических значений показателя со значениями, установленными как нормативные. Если фактическое значение превышает нормативное, это говорит о положительном финансовом состоянии предприятия.

Нормативное значение показателя позволяет оценить степень финансовой устойчивости предприятия и принять соответствующие решения для улучшения финансового состояния. Наличие определенного нормативного значения является важным инструментом в управлении финансовыми ресурсами компании, так как позволяет контролировать соотношение собственных и заемных средств и принимать решения на основе полученных данных.

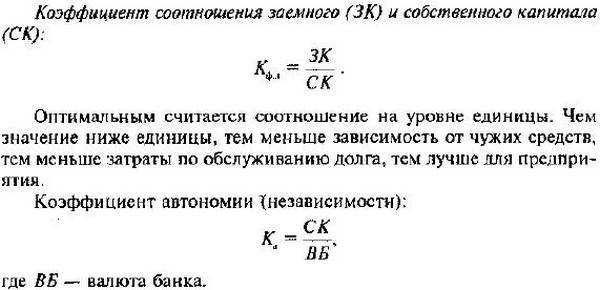

Соотношение собственного и заемного капитала

Вы будете перенаправлены на Автор24

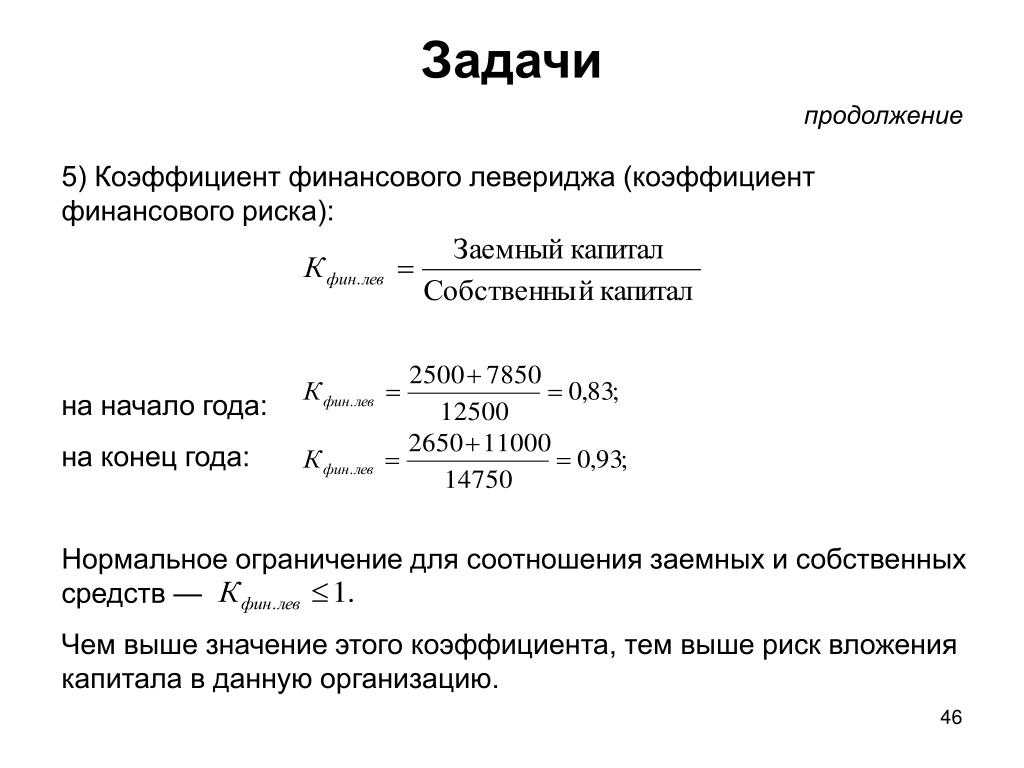

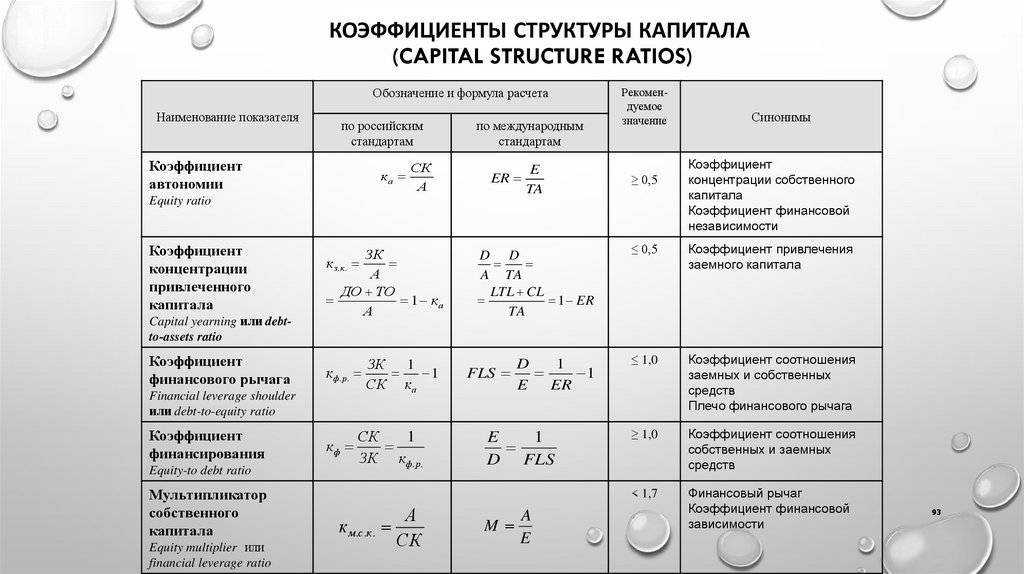

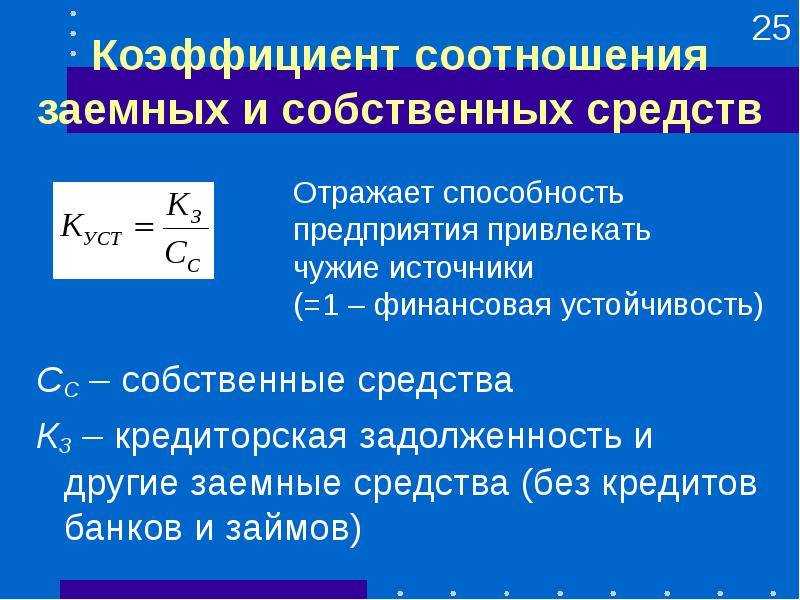

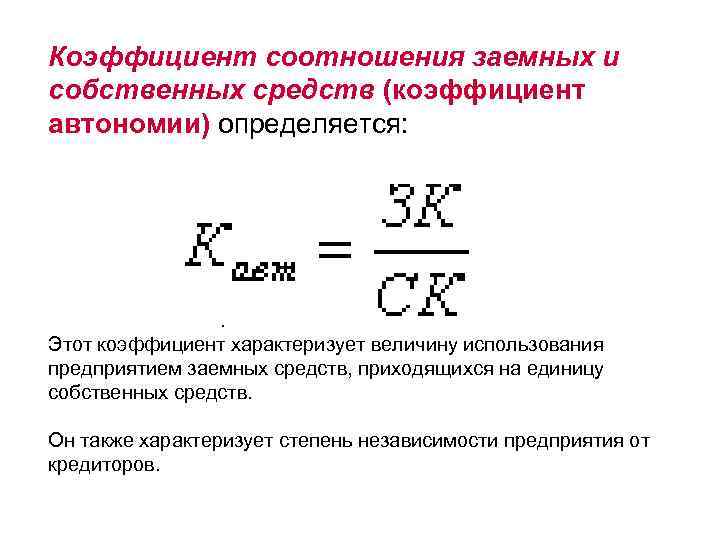

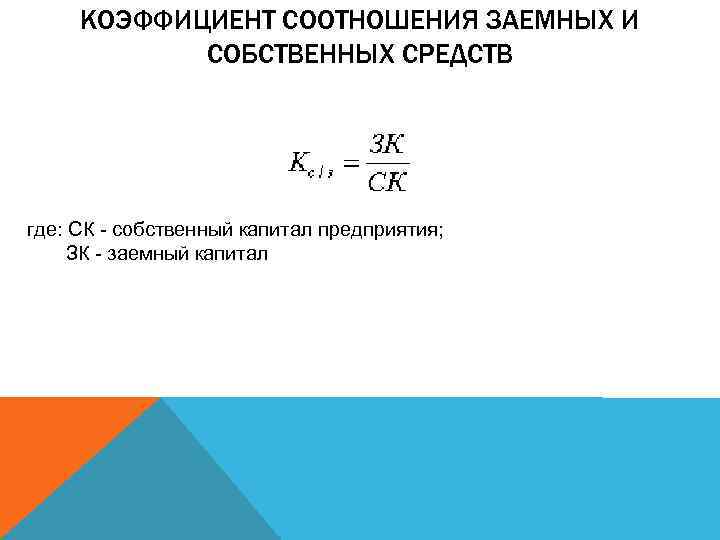

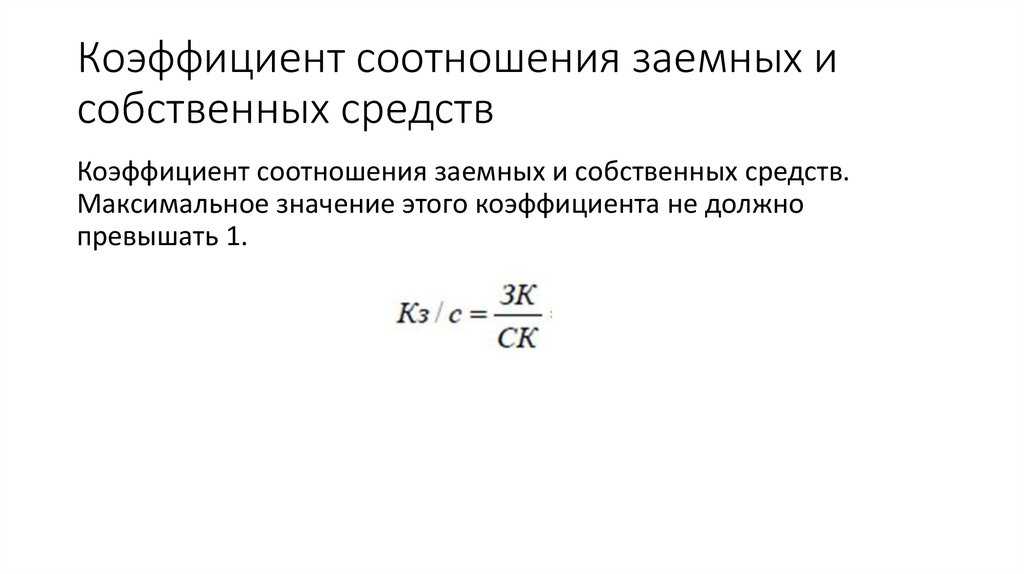

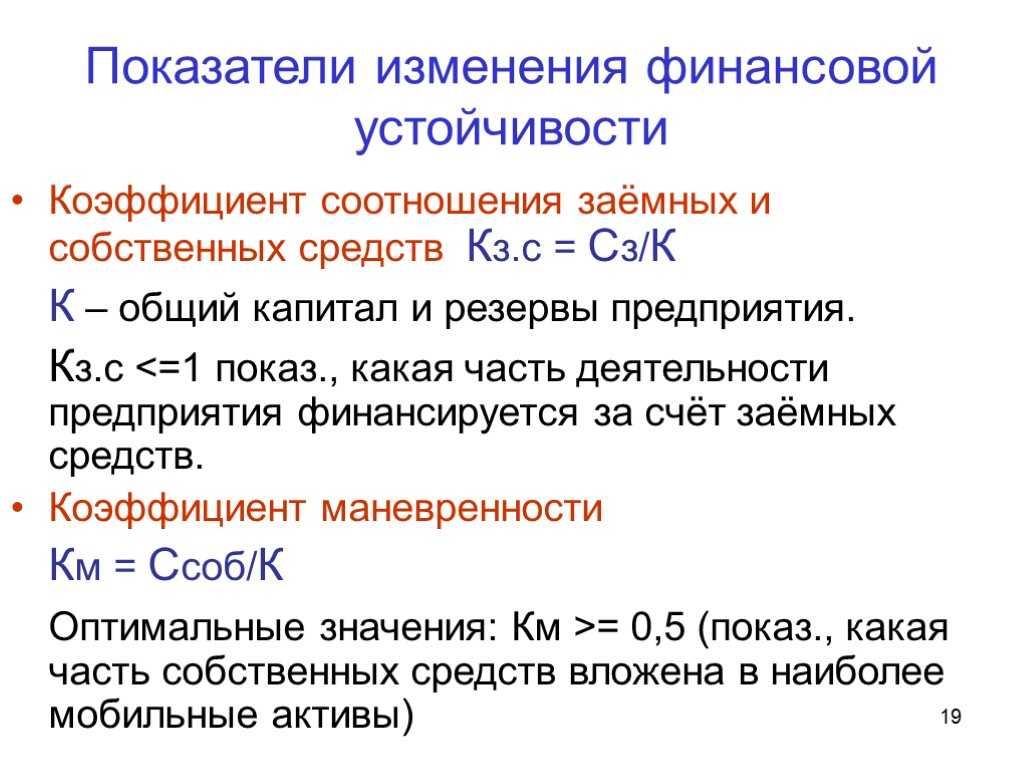

Коэффициент соотношения заемных и собственных средств

Данный показатель используется для наиболее общей оценки финансового состояния предприятия, включая его финансовую устойчивость. Он демонстрирует, соотношение заемных и собственных средств фирмы или то, сколько привлеченных средств приходится на каждую единицу собственного капитала.

Формула оценки данного показателя имеет следующий вид:

Нормативное значение показателя

Общепринято считать, что чем выше значение данного коэффициента, тем выше будет риск банкротства компании. Однако, это очень условно и, в целом, иногда допустимы высокие значения данного показателя. Например, если предприятие работает стабильно, в условиях развитой экономики, где имеют место низкие процентные ставки, высокий уровень деловой этики и т. д., то значение данного коэффициента может превышать 1 (что, впрочем, очень часто можно встретить в западных странах). Также высокое значение данного показателя допустимо в случае, если длительность оборота дебиторской задолженности превышает период оборота запасов (другими, словами, если деньги быстро поступают в компанию и фирма не испытывает дефицита оборотных средств).

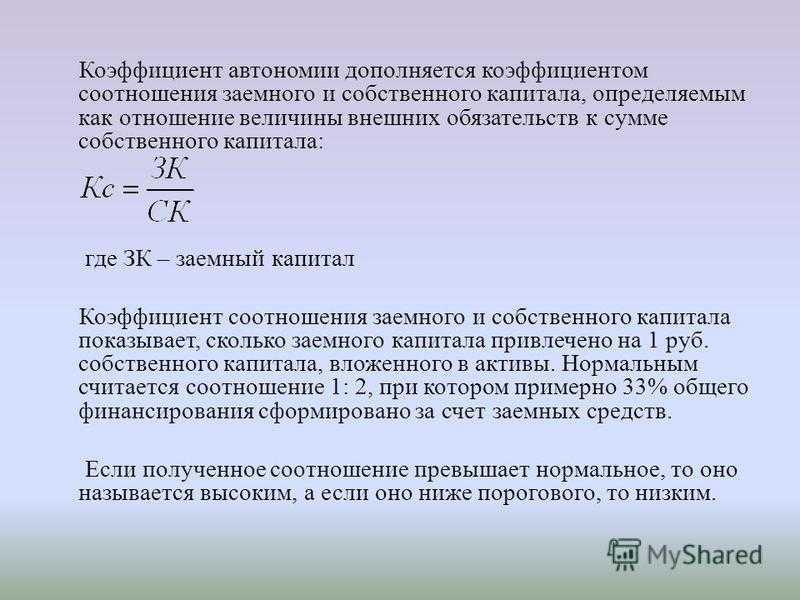

В то же время, нормативное значение коэффициента соотношения собственного и заемного капитала сильно варьируется в зависимости от отрасли и специфики деятельности того или иного конкретного предприятия.

Обычно данный показатель анализируется в динамике. Если значение коэффициента растет, то это будет говорить о тенденции к усилению зависимости фирмы от финансовых вливаний со стороны кредиторов и внешних инвесторов. Рост значения данного показателя означает также рост степени риска инвесторов, так как если предприятие не будет выполнять обязательства по платежам, то значительно возрастет и вероятность банкротства.

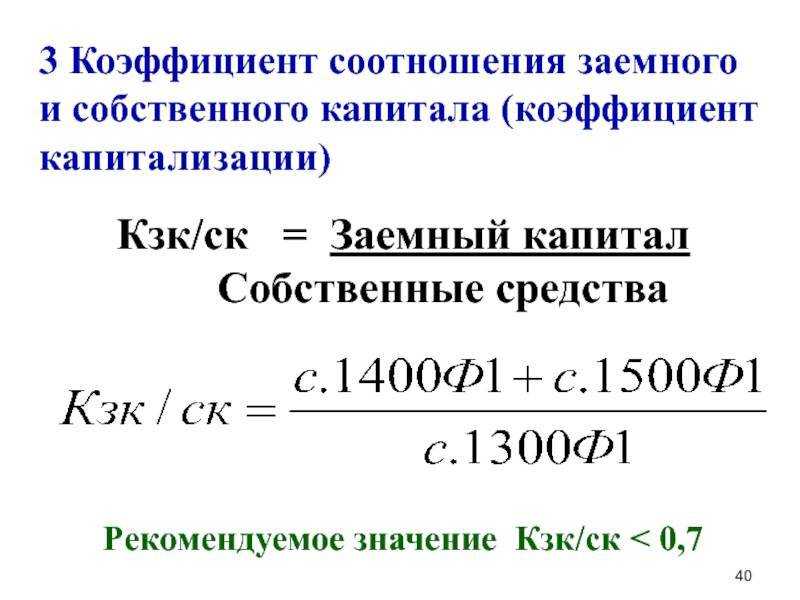

С определенными допущениями, рекомендуемое значение данного показателя не должно превышать 0,7. Многие исследователи в области финансового анализа считают, что наиболее оптимальное значение коэффициента должно находиться в диапазоне 0,5-0,7. Как бы то ни было, превышение значения коэффициента отметки 0,7 часто является индикатором того, что уровень финансовой устойчивости, вероятно, далек от идеала.

Готовые работы на аналогичную тему

Комплексное использование коэффициента соотношения собственного и заемного капитала

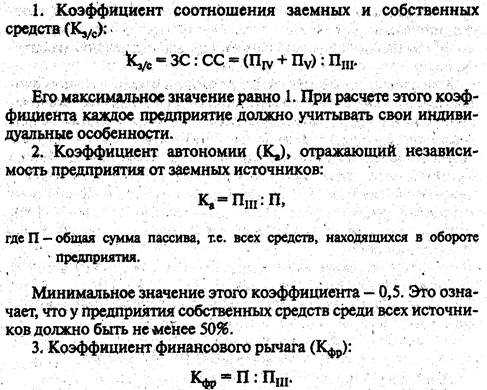

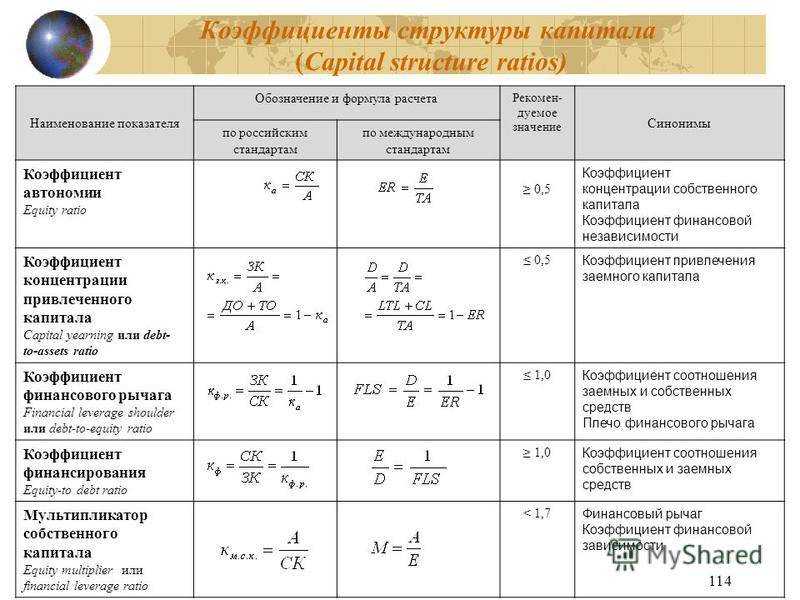

Для объективного финансового анализа и, в том числе, анализа финансовой устойчивости недостаточно одно лишь коэффициента соотношения собственных и заемных средств. Данный коэффициент анализируется комплексно, в контексте других показателей финансово-хозяйственной деятельности. Одним из наиболее распространенных показателей, используемых наряду с коэффициентом соотношения собственного и заемного капитала, является коэффициент автономии (его также часто называют коэффициентом финансовой независимости).

Коэффициент автономии показывает удельный вес собственных средств компании в общей сумме ее активов капитала. Другими словами, данный показатель иллюстрирует степень независимости организации от кредиторов. Так, если значение коэффициента автономии является низким, то это будет означать, что фирма финансово неустойчива и в значительной мере зависима от заемного финансирования.

Формула данного показателя имеет следующий вид:

Значения для числителя и знаменателя формула находятся в балансе компании. Как известно, величина активов всегда должна равняться сумме заемного и собственного капитала компании.

В российской практике нормальным считается значение коэффициента автономии в 0,5 или больше (то есть, 50-60% собственного капитала в общей величине активов). В практике экономически развитых стран вполне допустимым считается значение 0,3-0,4.

Нормативное значение коэффициента автономии сильно варьируется в зависимости от специфики отрасли и особенностей деятельности предприятия. Также большую роль играет соотношение внеоборотных и оборотных активов в структуре капитала фирмы. Чем более фондоемкое производство, тем больше потребуется собственного капитала и/или устойчивых пассивов (например, долгосрочных кредитов).

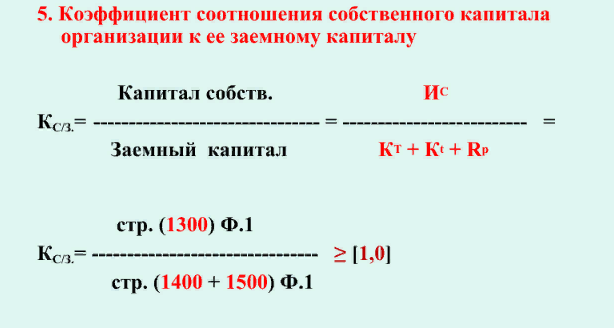

Коэффициент соотношения заемных и собственных средств: формула

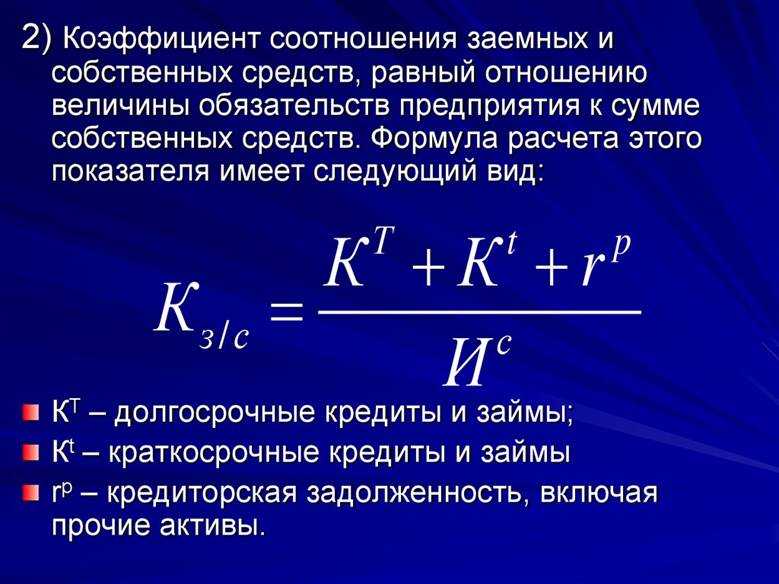

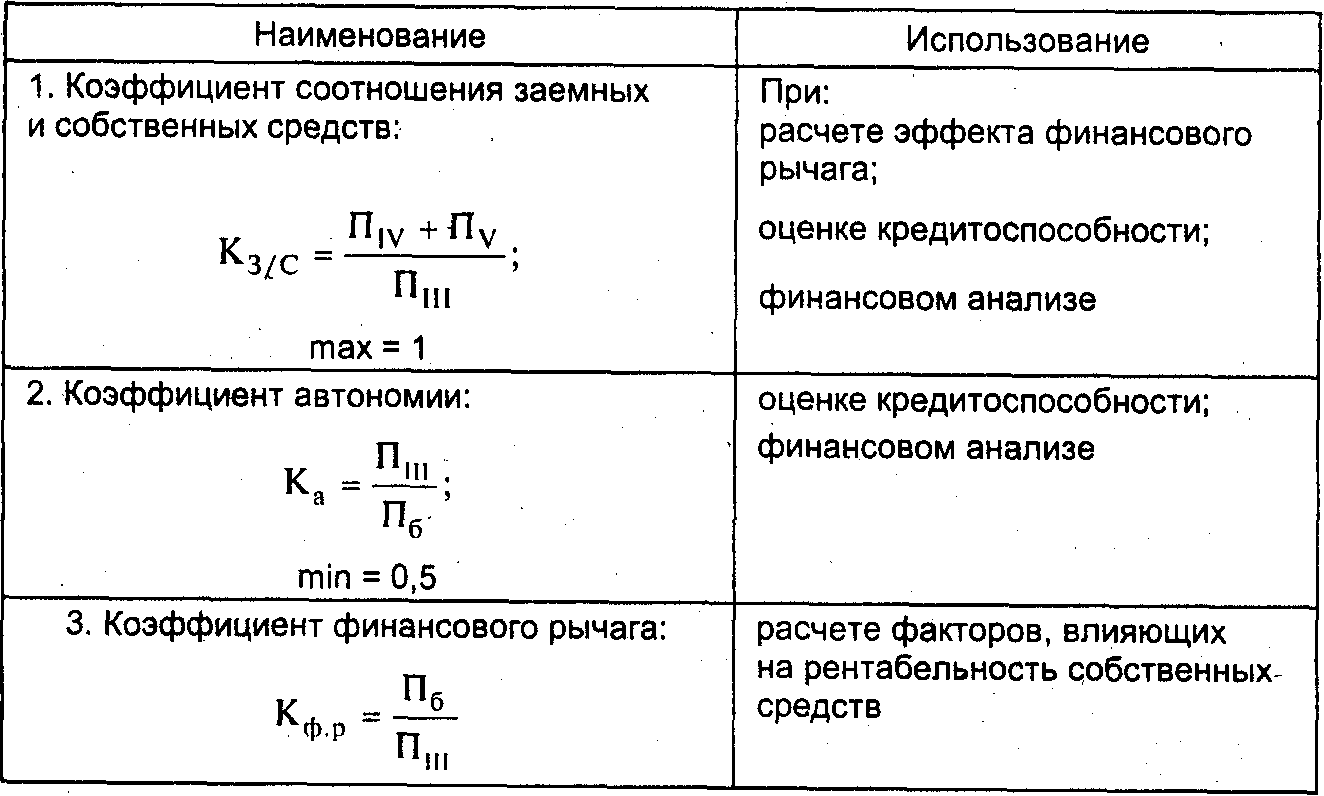

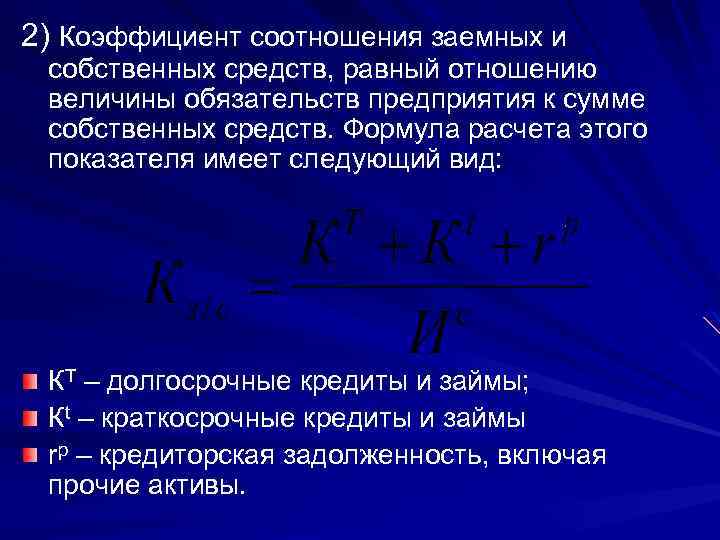

Рассчитать коэффициент несложно, коэффициент соотношения собственных и заемных средств определяется отношением величины всех обязательств компании по заемным средствам к величине собственного капитала компании по формуле:

Ксзс = ЗК / СК,

где ЗК – привлеченный в компанию капитал, СК – собственные источники фирмы.

В свою очередь ЗК складывается из суммы обязательств по кредитам с разными сроками погашения, т. е. долгосрочных и краткосрочных.

Расчет проводится на основе данных баланса: наличие долгосрочных обязательств по кредитам аккумулируется в стр. 1410, задолженность с краткими сроками исполнения – в стр. 1510, величина собственных средств – в стр. 1300. Подставив в формулу значения строк пассива, получим формулу:

Ксзс = (стр. 1410 + стр. 1510) / стр. 1300.

Понятие капитала

Под понятием капитала компании понимают сумму ее финансовых средств, за счет которых возможно осуществление предпринимательской, инвестиционной и финансовой деятельности фирмы.

В практике предприятия капитал отражается в пассиве баланса в виде собственного капитала и обязательств компании перед контрагентами.

Капитал классифицируется по нескольким типам:

- денежный капитал;

- реальный капитал.

Денежный капитал учитывает сумму всех средств, находящихся в обороте фирмы и участвующих в процессе производства. Он делится на собственный и заемный.

Под реальным капиталом фирмы понимают материально-вещественный капитал, которой представляет собой форму собственности, выраженную в натуральных единицах. Сюда относят основной и оборотный капитал.

Можно перечислить ряд факторов, которые оказывают определенное влияние на выбор источников финансирования компании:

- рынок, на котором компания работает;

- размеры фирмы и направления ее деятельности;

- применяемые технологии в процессе производства;

- применяемая система налогообложения;

- государственное воздействие;

- работа с банками;

- имидж фирмы.

Результирующие показатели

Невозможно исправить то, что не поддается измерению, вследствие чего показатели должны разрабатываться, основываясь на приоритетах стратегического плана, в котором присутствуют ключевые факторы развития бизнеса, а также критерии выбора самых интересных характеристик для менеджеров. После этого тщательно проектируется процесс сбора информации, которая описывает эти характеристики, и они приводятся к численному виду для хранения, отображения и дальнейшего анализа.

Лица, которые в данном случае принимают решения, оценивают итоговые значения нескольких измеряемых процессов и стратегий, а также осуществляют контроль результатов для того, чтобы добиться правильного управления компанией, а также обеспечить обратную связь.

Следовательно, в данном случае ценность параметров заключается в том, что они представляют собой основу, определяющую:

- Стратегическую обратную связь, которая демонстрирует лицам, ответственным за принятие решений, нынешний статус организации в соответствии с несколькими перспективами.

- Диагностическую обратную связь с разными процессами для того, чтобы управлять изменениями.

- Временные тенденции изменения эффективности работы в соответствии с мерой контроля показателей.

- Обратную связь между технологиями измерения, а также выбор контролируемых параметров.

- Количественные входные параметры для различных способов моделирования и прогнозирования, которые будут использоваться в системах поддержки принятия решений.

Управление капиталом компании включает следующие этапы:

Нормативные значения

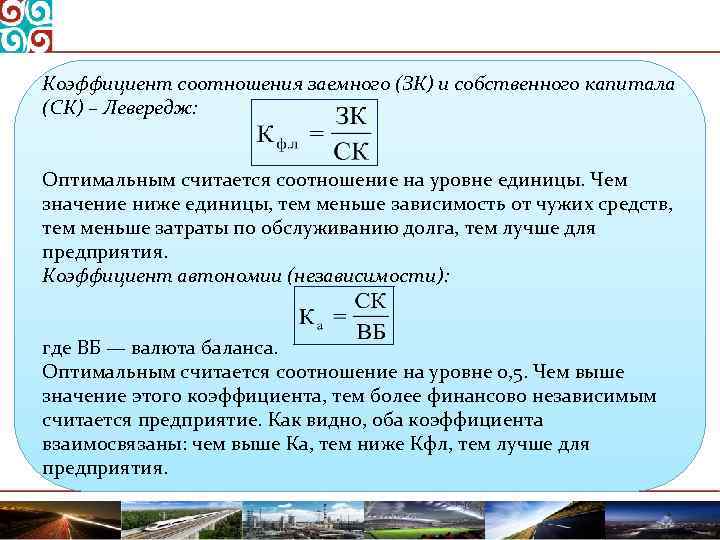

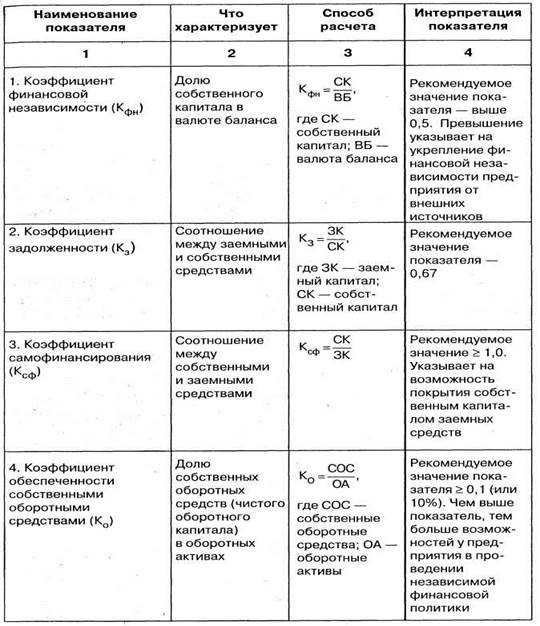

Оптимальным размером коэффициента считают 0,5 – 0,7. Компания с подобным показателем финансово стабильна и независима от средств кредиторов.

Показатели ниже 0,5 указывают на стабильную устойчивость фирмы, но некоторый застой в развитии бизнеса, ведущий к недополучению прибыли из-за неэффективного использования фондов.

Коэффициент в интервале 0,7 – 1 свидетельствует о неустойчивом состоянии предприятия и появлении первых признаков его неплатежеспособности, а расчетная величина больше 1 говорит об излишне высокой концентрации заемных средств и потенциальном возникновении рисков банкротства .

Словом, чем больше коэффициент соотношения, тем неустойчивее положение фирмы, выше риск банкротства. Показатель, превышающий 1, как правило, допускается лишь в ситуациях, когда скорость обращения дебиторской задолженности преобладает над скоростью оборачиваемости ТМЦ и денежных активов. Допустимый норматив обычно определяется внутри отрасли и для конкретных предприятий, учитывая их специфику, особенности и финансовые характеристики.

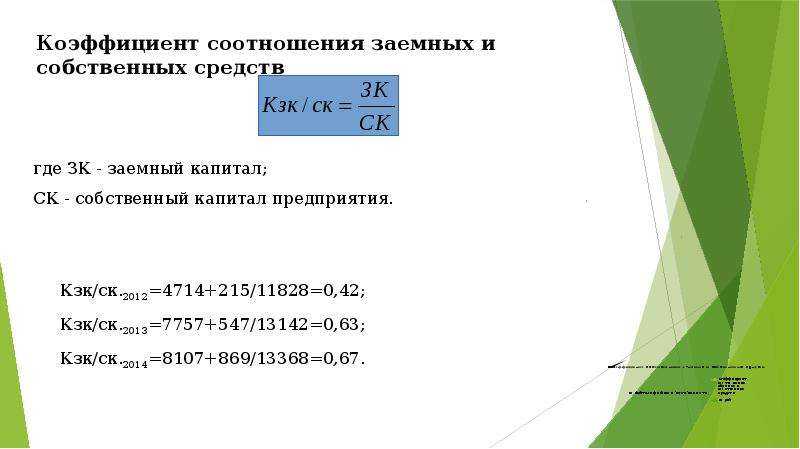

Пример расчета коэффициента соотношения собственных и заемных средств

Сравним информацию о структуре капитала компании на основе данных (в тыс. руб.):

|

Значения строк баланса |

К |

|||

|

на дату: |

||||

|

1 |

2 |

3 |

4 |

5 |

Выводы по результатам вычислений:

В 2015 – состояние компании устойчивое, соотношение капиталов оптимально (на 1 руб. своих средств 0,61 руб. заемных);

В 2016 – рост концентрации привлеченных средств может спровоцировать риск неплатежеспособности фирмы при возникновении чрезвычайных обстоятельств;

В 2017 – финансовое положение компании стабилизируется;

В 2018 – компания финансово устойчива, но требуется грамотная стратегия, направленная на дальнейшее развитие бизнеса.

Заметим, что для составления полной картины деятельности компании важным является не только соотношение заемных и собственных средств, но и ряд других коэффициентов, рассчитываемых аналитиками для определения финансовой устойчивости компании.

Собственный капитал / Баланс = с.1300 / с.1700

Конец 2013 1930008/3293652=0,586

Начало 2013 1634816/2809673=0,582

Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Нормативное значение >0.5, что означает уровень независимости предприятия ОАО «ВОМЗ» от кредиторов входит в норму и в случае требования погасить все задолженности предприятие сможет их удовлетворить, реализовав 42% собственного капитала, сформированного за счет собственных источников.

Зачем это нужно?

Информация в дальнейшем будет прорабатываться менеджерами для того, чтобы определить причины возникновения отклонений процессов, в которых часто появляются ошибки. И уже после этого принимаются соответствующие меры, направленные на то, чтобы изменить набор этих процессов. Точно так же, как в системе полного контроля, разработка сбалансированной системы показателей предусматривает наличие обратной связи между различными внутренними бизнес-процессами и внешними результатами. Но, помимо этого, в ней предусматривается также дополнительное кольцо обратной связи, которое объединяет в себе результаты используемых бизнес-стратегий. Таким образом, внедрение сбалансированной системы показателей образует двухконтурное кольцо обратной связи.

Отношение собственного капитала к заемному – это коэффициент покрытия долгов

Если взять обратное отношение, то получаемый результат – это не что иное, как коэффициент покрытия обязательств, капиталом, имеющимся в распоряжении компании. Соответственно формула будет выглядеть следующим образом:

Ксиз = СобКап /ЗаемКап = СобКап/(ДлЗаемОб + КрЗаемОб),

где:

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу.

Остальные значения идентичны тем, которые указаны в предыдущей главе.

Когда источников информации служит бухгалтерский баланс, формула будет выглядеть так:

Ксиз = 1300/(1410 + 1510),

где:

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу;

1300 — номер строки бухбаланса, где указано значение собственного капитала;

1510 — номер строки бухбаланса, где отражены краткосрочные обязательств по заемным средствам;

1410 — номер строки бухбаланса, где отражены долгосрочные заемные обязательства.

Коэффициент реальной стоимости основных фондов и материальных оборотных средств в имуществе предприятия

(Основные средства + Запасы) / Баланс = (с.1150 + с.1210) / с.1600.

Конец 2013 (1099172 + 929206)/3293652=0,62

Начало 2013 (871401 + 768646)/2809673 = 0,58

Определяет, какую долю в стоимости имущества составляют средства производства. Показывает какой потенциал имеет предприятие в случае появления новых партнеров и обеспеченности производственного процесса средствами производства. На основе данных хозяйственной практики нормальным считается ограничение, когда реальная стоимость имущества составляет более 0,5 от общей стоимости активов. Делая вывод, можно сказать что предприятие обладает производственным потенциалом, и поставщикам или покупателям целесообразно заключать договор с ними.

Делая вывод после анализа финансовой устойчивости предприятия ОАО «ВОМЗ» можно что сказать, что оно зависимо от внешних источников финансирования, обладает достаточной автономией и способно удовлетворить требования кредитора погасить задолженности за счет собственных источников. Так же о финансовой усточивости предприятия говорит 79% сформированных запасов за счет собственных источников и производственном потенциале, который так же входит в нормативные показатели: 0.62.

Отношение собственного капитала к заемному — это коэффициент покрытия долгов

Если взять обратное отношение, то получаемый результат — это не что иное, как коэффициент покрытия обязательств, капиталом, имеющимся в распоряжении компании. Соответственно формула будет выглядеть следующим образом:

Ксиз = СобКап /ЗаемКап = СобКап/(ДлЗаемОб + КрЗаемОб),

Ксиз — коэффициент, показывающий отношение собственных средств к заемному капиталу.

Остальные значения идентичны тем, которые указаны в предыдущей главе.

Когда источников информации служит бухгалтерский баланс, формула будет выглядеть так:

Ксиз = 1300/(1410 + 1510),

Ксиз — коэффициент, показывающий отношение собственных средств к заемному капиталу;

1300 — номер строки бухбаланса, где указано значение собственного капитала;

1510 — номер строки бухбаланса, где отражены краткосрочные обязательств по заемным средствам;

1410 — номер строки бухбаланса, где отражены долгосрочные заемные обязательства.

Заемный капитал

Заемным капиталом предприятия являются определенные средства, привлеченные предприятием, которые были направлены на функционирование фирмы либо на определенные ее цели. Эти средства могут быть взяты на определенный период и на определенных условиях. К данным средствам относят кредиты и займы, финансовую помощь, предоставляемую другими компаниями или государством, сумму обеспечения и другие источники средств, предоставленные на основе любых гарантий возврата.

Заемный капитал классифицируют на долгосрочный и краткосрочный. Долгосрочные обязательства фирмы связаны с периодом более 1 года. Краткосрочные – до 1 года.

Коэффициент обеспеченности собственными средствами

Норматив Косс > 0,1 был еще установлен Постановлением Правительства Российской Федерации от 20 мая 1994 года № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. Ранее показатель использовался как один из коэффициентов, характеризующий качество структуры баланса, как и коэффициент текущей ликвидности. Несколько позже Приказом Минэкономики Российской Федерации от 1 октября 1997 г. № 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)», также было установлено значение Косс > 0,1 .

Многие отечественные промышленные предприятия и в настоящее время не могут достичь данного критерия, это указывает на жесткость нормативного значения. Однако в методических рекомендациях госкорпорации «Росатом» в 2013 году установлен менее жесткий норматив к коэффициенту обеспеченности собственными средствами, он должен быть Косс > 0,03. Возможно, это связано с тем, что в атомной отрасли большинство высокотехнологичных компаний относятся к венчурным, в результате чего доля собственных средств в активе меньше, нежели в традиционных компаниях.

Данный коэффициент не получил широкого применения в международной практике финансового анализа. В международной практике рекомендованное значение коэффициента обеспеченности собственными оборотными средствами колеблется от 0,1 до 0,6 и достаточно существенно отличается в разных странах. Рекомендованные значения коэффициента обеспеченности собственными средствами по зарубежным странам приведены в таблице 2.

Таблица 2. Рекомендованные значения коэффициента обеспеченности собственными оборотными средствами, единицы

Как представлено в таблице 2, значение коэффициента обеспеченности собственными оборотными средствами во всех странах выше, чем в России, и колеблется от 0,15 в Белоруссии до 0,6 в США и странах Европейского Союза, то есть в данных странах более жесткие требования по обеспечению собственными оборотными средствами и привлеченным заемным средствам, чем, как указывалось выше, в России.

К блоку важных финансовых коэффициентов относятся коэффициенты деловой активности.

Итоги

Формула соотношения собственных и заемных средств не сложна в расчете и в первом приближении дает необходимую информацию для оценки финансового состояния юрлица.

1.5. Внешнеторговое сальдо характеризует превышение экспорта над импортом

и определяется как:

,

(3.5)

где — экспорт организации;

1.6. Коэффициент сбалансированности характеризует сумму превышения

экспорта над импортом на один рубль товарооборота и рассчитывается по формуле:

,

(3.6)

где — внешнеторговое сальдо;

— внешнеторговый оборот.

1.7. Коэффициент соотношения внешнеторгового сальдо и выручки

организации. Показатель позволяет характеризовать сумму превышения экспорта над

импортом на один рубль общей выручки и определяется по формуле:

, (3.7)

где — внешнеторговое сальдо;

Общая выручка организации.

Во втором блоке показателей, характеризующих эффективность

внешнеэкономической деятельности организации, представлены показатели деловой

активности внешнеэкономической деятельности. Деловая активность организации

проявляется в динамичности ее развития, достижении поставленных целей, в

эффективном использовании экономического потенциала, расширении рынков сбыта

своей продукции, что отражают натуральные и стоимостные показатели.

2. Показатели деловой активности

внешнеэкономической

деятельности

2.1. Уровень экспорта в общем объеме продаж характеризует

долевое участие экспорта в общем объеме продаж организации и рассчитывается по

формуле:

,

(3.8)

где — экспорт;

Объем реализации организации.

2.2. Уровень импорта в общем объеме

поставок характеризует зависимость организации от импортных поставок и

определяется по формуле:

, (3.9)

где — импорт;

Общий объем поставок.

Последний блок показателей эффективности внешнеэкономической деятельности

представлен показателями валютной самоокупаемости. На первый взгляд может

показаться, что их нельзя отнести к показателям эффективности

внешнеэкономической деятельности. Однако, они характеризуют степень окупаемости

вложенных средств за счет валютных поступлений, т.е. при их расчете,

использованные валютные ресурсы, сопоставляются с валютными поступлениями от

совершаемых экспортных сделок.

3. Показатели валютной

самоокупаемости

3.1. Коэффициент валютной самоокупаемости позволяет сопоставить темпы роста

поступления валюты и ее расхода и рассчитывается по формуле:

,

(3.10)

где — поступление валюты;

Расход валюты.

Использование перечисленных выше показателей эффективности

внешнеэкономической деятельности в анализе дает возможность всесторонне изучить

внешнеэкономическую деятельность организации. Эти показатели позволяют сделать

обоснованные выводы о результатах внешнеэкономической деятельности, выявить

резервы, обосновать планы и управленческие решения.

3.2. Анализ

динамики и структуры оборота по

экспортно-импортным

операциям

Приступая к анализу внешнеторговой деятельности организации необходимо, в

первую очередь, изучить ее объемы, проанализировать динамику и структуру

экспортно-импортных операций. Данные анализа представлены в таблице 3.1.

Итоги

В связи с приведенным выше обсуждением, так современно и для начала XX века, и для наших дней звучат слова Бернстайна, отмечающего, что показатели финансовой устойчивости, которые мы обсуждаем, — «это все показатели риска, присущего структуре капитала предприятия. Чем выше доля заемных средств, тем больше постоянные издержки на выплату процентов и основной суммы долга, тем выше вероятность неплатежеспособности во время длительных периодов снижения прибыли и прочих неблагоприятных обстоятельств. Очевидная ценность этих показателей заключается в том, что они служат инструментом отбора

Так, когда коэффициент „заемные средства/собственный капитал» относительно невелик, скажем 10 % или менее, обычно нет необходимости заниматься этим аспектом финансового положения предприятия; и аналитик может сделать вывод, что лучше потратить время, направив внимание на критические области, выявленные посредством анализа. Если исследование коэффициентов „задолженность/собственный капитал» покажет, что задолженность на самом деле — значительный фактор в общей капитализации, то необходим дальнейший анализ

Такой анализ будет охватывать множество аспектов финансового положения предприятия, результаты его деятельности и перспективы на будущее» (, стр. 458).

* * *

О том, как оценивать возможные значения показателей структуры источников финансирования компании в динамике, соотнося их между собой и сопоставляя с характеристиками деятельности фирмы, — наша следующая статья.

Литература:

1. К. Уолш. Ключевые показатели менеджмента — Киев: Companion Group, 2008.

2. В.В. Ковалев, Вит.В. Ковалев. Корпоративные финансы и учет: понятия, алгоритмы, показатели — М.: Проспект, 2012.

3. А.Д. Шеремет. Комплексный анализ хозяйственной деятельности — М.: ИНФРА-М, 2009.

4. Е.В. Ладнюк. Проблемы отражения налоговых обязательств в финансовой отчетности // Квалификационная работа на соискание степени бакалавра экономики, — СПб.: СПбГУ, 2016.

5. В.В. Ковалев, Вит.В. Ковалев. Анализ баланса или как понимать баланс — М.: Проспект, 2009.

6. Л.А. Бернстайн. Анализ финансовой отчетности — М.: Финансы и статистика, 1996.

7. Ю. Бригхем, Л. Гапенски. Финансовый менеджмент. Полный курс в двух томах. Том 2 — СПб., Экономическая школа, 1997.

8. А. Дамодаран. Инвестиционная оценка — М.: Альпина Бизнес Букс, 2006.

9. Х. Ширенбек. Экономика предприятия — СПб.: Питер, 2005.

10. З.П. Евзлин. Техника определения кредитоспособности — М.: Финансовое издательство НКФ СССР, 1927.

11. П. Герстнер. Анализ баланса — М.: Экономическая жизнь, 1926.

12. К. Шмальц. Оперативный анализ предприятия — М.: Техника управления, 1930.