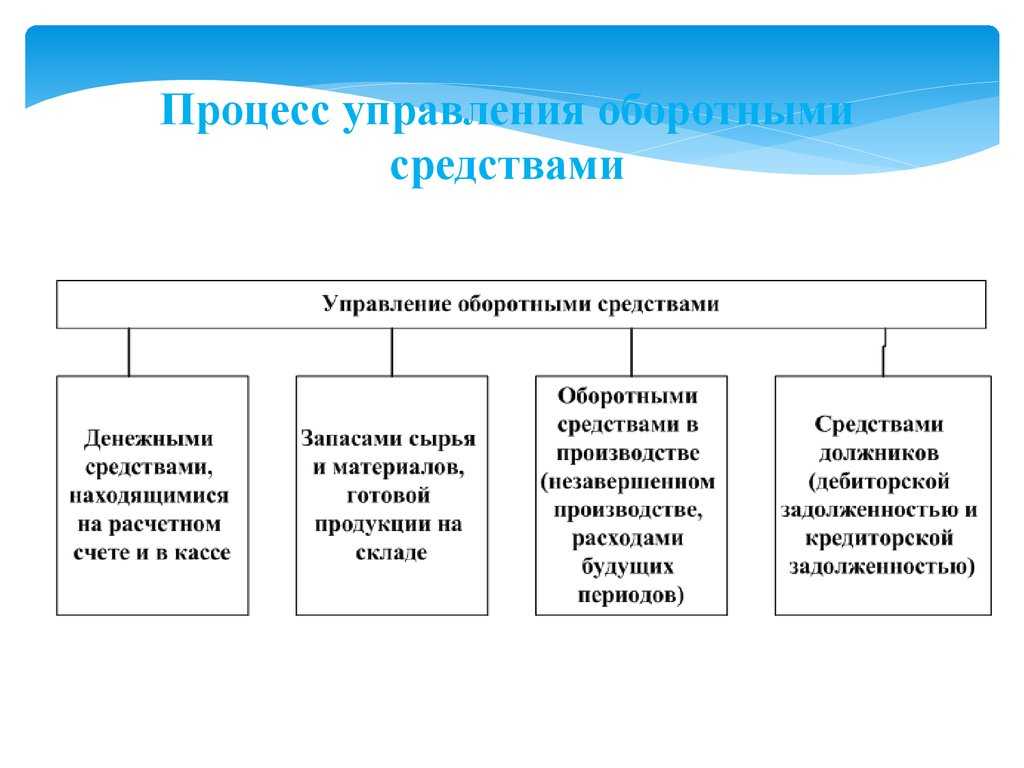

Источники формирования

Чтобы продолжать деятельность, компании нужны и внеоборотные, и оборотные активы. При этом источники финансирования у них могут быть разными – если внеоборотные приобретаются за счет долгосрочных средств, то источников финансирования оборотных активов больше.

Компаниям постоянно требуются некоторое их количество, так как они быстро потребляются. В течение цикла активы полностью переносят свою стоимость на цену готовой продукции, поэтому регулярно возникает необходимость в их пополнении. Формируются они за счёт:

- Собственных средств – формально это уставный, добавочный, резервный капитал и нераспределённая прибыль. По факту речь идет о том, что фирма тратит часть выручки (которая проходит через нераспределенную прибыль) на то, чтобы снова закупить нужные запасы или дать отсрочку по оплате покупки.

- Заёмных средств – это обычно краткосрочные кредиты и займы. Например, торговые сети практически всегда покупают товар за счет оборотного кредита, который оформляется в виде кредитной линии.

- Привлечённых средств – это обязательства, которые предприятие пока не оплатило (например, срок оплаты ещё не подошёл). То есть, фирма фактически пользуется не своими деньгами, оплачивая обязательства не сразу.

Между собственными и заемными средствами есть весомая разница для компании – чем больше кредитов, тем выше риск дойти до банкротства

Поэтому важно контролировать, за счет каких средств формируются оборотные активы

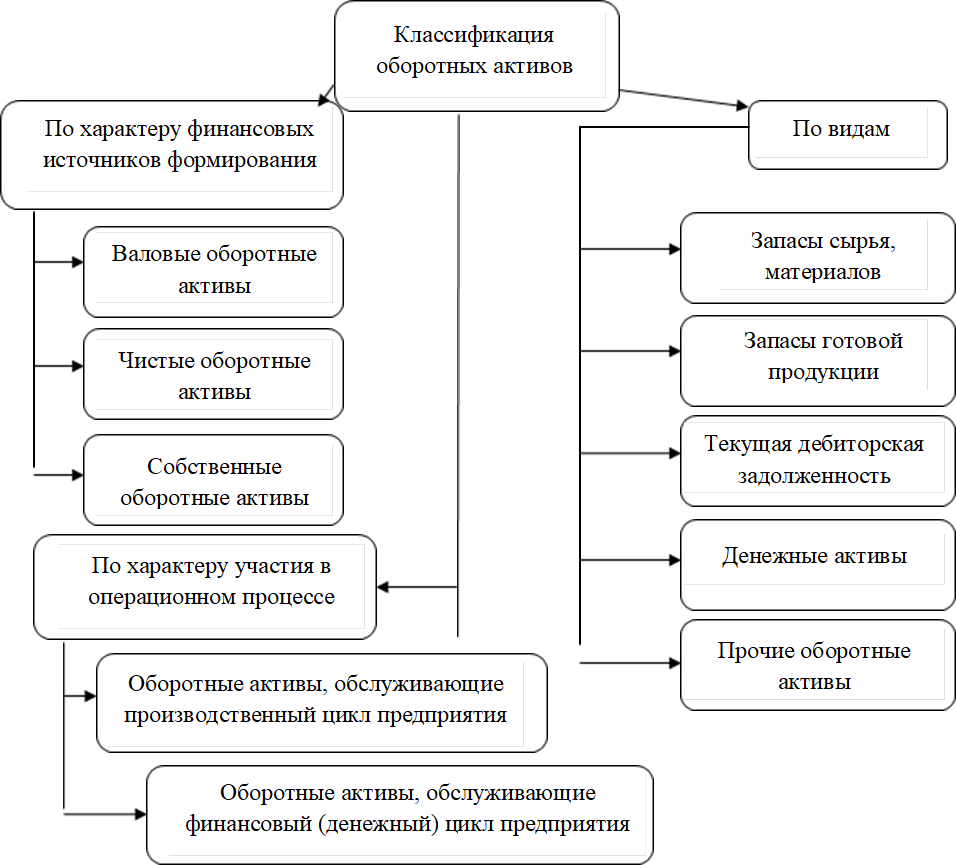

По характеру источников формирования выделяют:

- Валовые ОА – общая сумма активов, сформированная за счёт собственного и заёмного капитала.

- Чистые ОА – та часть, которая сформировалась за счёт собственного и заёмного капитала долгосрочного характера. То есть, это деньги, которые не нужно отдавать «прямо сейчас», относительно стабильная часть средств.

- Собственные ОА – сформированные за собственного капитала предприятия, разница между собственным капиталом и внеоборотными активами. Говоря проще, это та часть оборотных активов, которая оплачена за собственные средства.

Потребность в новых оборотных активах может удовлетворяться за счёт оборотных кредитов. Такой кредит обычно берут на короткое время, чтобы пустить деньги в оборот и быстро вернуть их обратно.

Совет 1: Разница между оборотными и необоротными активами

Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

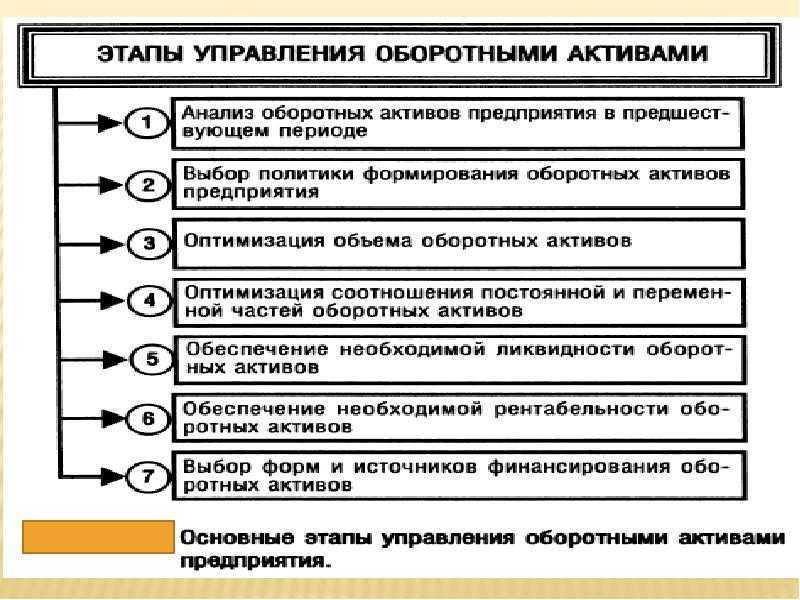

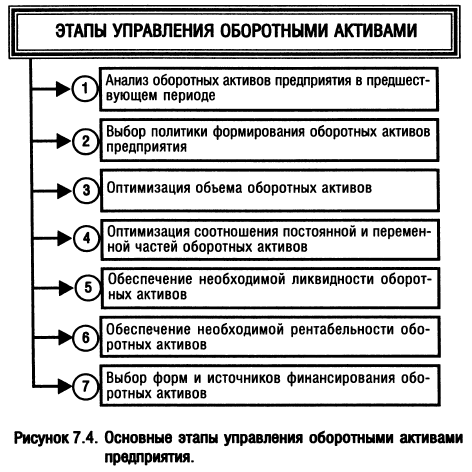

Важным показателем структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения. От правильного распределения совокупной суммы оборотных средств между сферой производства и сферой обращения во многом зависят их нормальное функционирование, скорость оборачиваемости и полнота выполнения присущих им функций: производственной и платежно-расчетной (Рисунок 1).

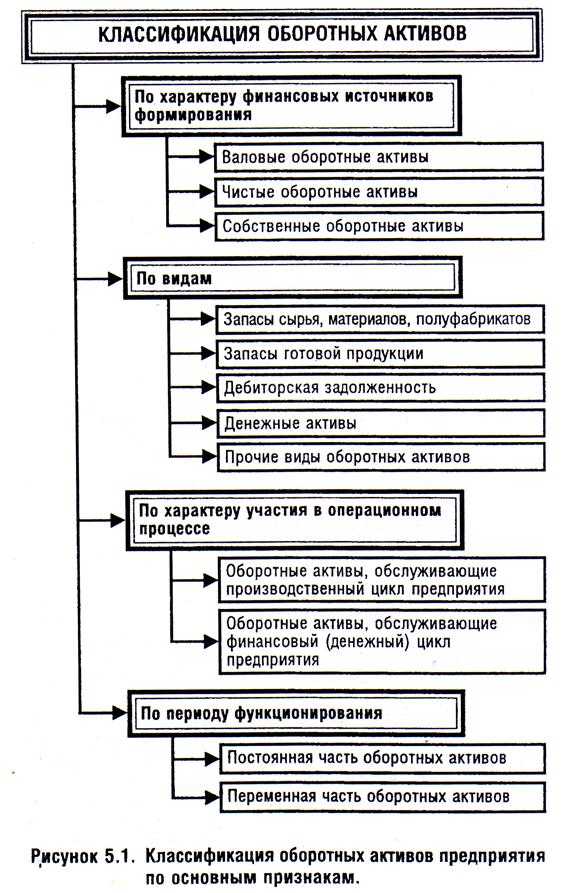

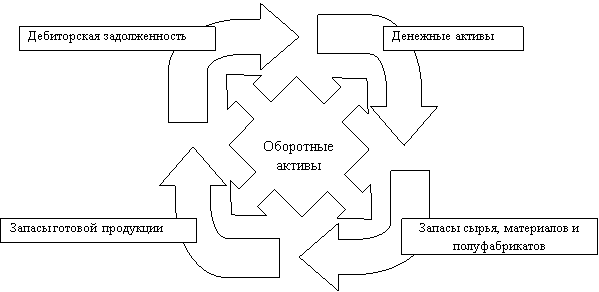

Рисунок 1 – Структура оборотных активов предприятия

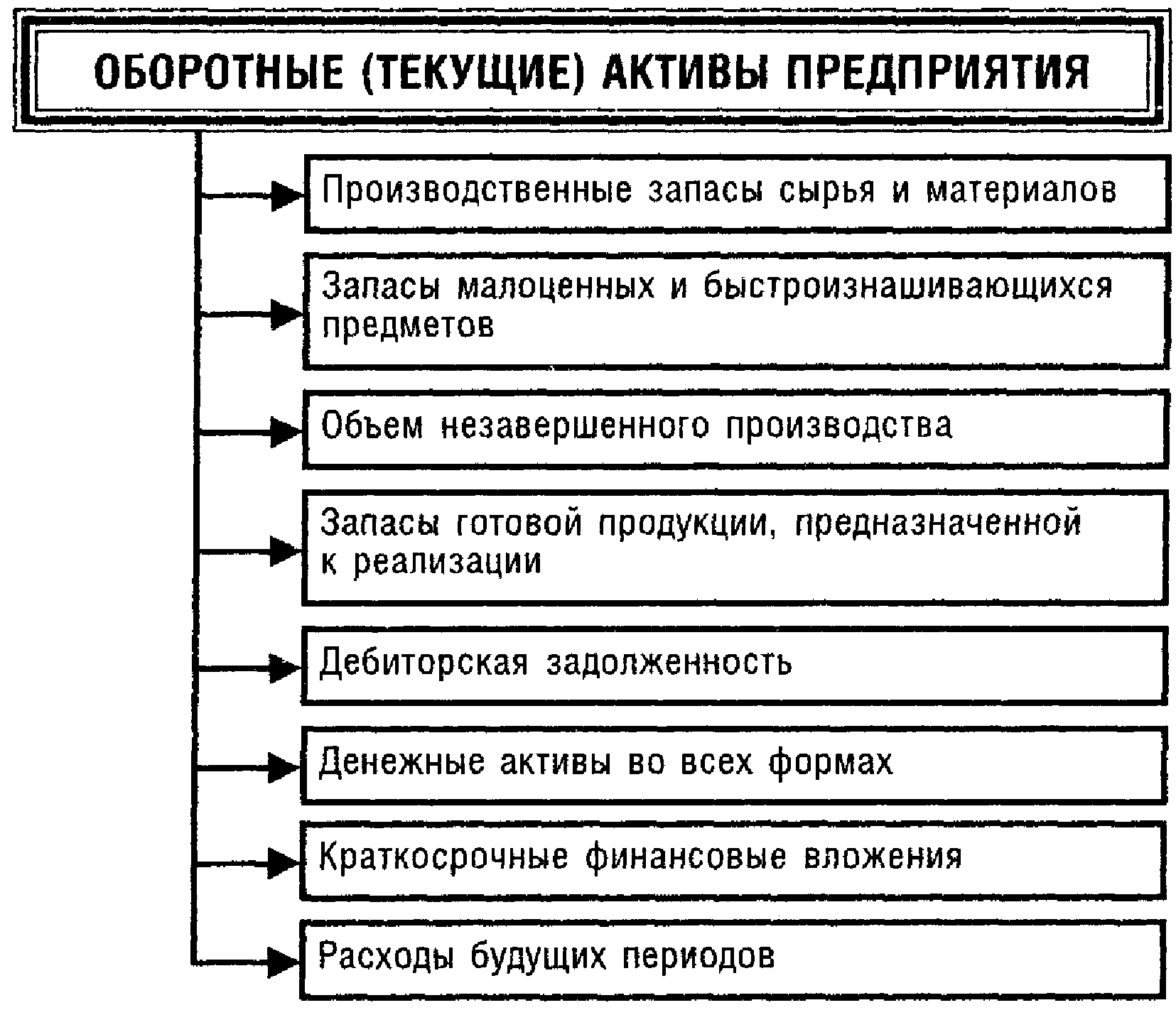

Таким образом, по экономическому содержанию оборотные активы можно классифицировать на:

— оборотные производственные фонды;

— фонды обращения.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота средств: сферы производства и сферы обращения. Отражая особенности своей сферы приложения, оборотные фонды и фонды обращения взаимосвязаны и взаимообусловлены.

Поэтому рост эффективности использования оборотных средств достигается лучшим применением как оборотных фондов, так и фондов обращения. Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие.

По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие четыре группы:

— средства, вложенные в производственные запасы;

— средства, вложенные в незавершенное производство и расходы будущих периодов;

— средства, вложенные в готовую продукцию;

— денежные средства и средства в расчетах.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся, товары, отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных средств подлежат нормированию

По источникам формирования оборотные средства подразделяются на собственные (и приравненные к ним) и на заемные.

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и независящих от предприятия причин, покрывается кредитом и другими заемными источниками.

Что такое оборотные активы в бухгалтерском балансе

Оборотные активы (ОА) — это имущество, которое организация использует в основной деятельности: для производства товаров, оказания услуг или выполнения работ. От внеоборотных активов ОА отличаются тем, что переносят свою ценность на готовую продукцию за один производственный цикл.

На производственных предприятиях к оборотным активам относятся складские запасы: сырье, незавершенное производство, материалы и т.п. В торговых компаниях к этой категории относится готовая продукция, которую закупили для дальнейшей реализации.

Вне зависимости от типа организации и направления деятельности, кроме складских запасов, к ОА относятся:

- НДС по приобретенным ценностям;

- вложения, кроме денежных;

- долги покупателей и прочих контрагентов — дебиторка;

- деньги на счетах, в кассе и их эквиваленты;

- и прочее, соответствует критериям оборотных активов.

Оборотные активы — самые ликвидные из тех, которыми располагает бизнес. То есть, они должны войти в оборот и принести прибыль не позже, чем через год.

Рисунок 1

Рисунок 1

Компании получают ОА из разных источников:

- собственных резервов;

- внешнего финансирования;

- займов и кредитов.

Классифицировать активы можно так:

| Вид ОА | Из чего формируется |

|---|---|

| Собственные | Капитал фирмы |

| Чистые | Средства бизнеса и долгосрочные обязательства (займы на срок больше года) |

| Валовые | Совокупный капитал (заемные и собственные средства) |

ОА также разделяют по управляемости на нормируемые и ненормируемые. Первые используют для поддержки непрерывного производства и эффективного управления ресурсами. Например, запасы, незавершенное производство или готовые ТМЦ. Вторые находятся в обращении, но не влияют напрямую на производство: отгруженные товары, дебиторка, деньги фирмы и т.д. В балансе им посвящен второй раздел.

Коэффициент оборачиваемости ОА

Оборачиваемость — это полноценный процесс производства, куда входят все этапы цикла. Их количество зависит от работы фирмы. Например, стандартный цикл может выглядеть так:

компания получила деньги — деньги потратили на материалы и сырье — из сырья и материалов произвели продукцию — продукцию сбыли

Специальной модели для цикла не предусмотрено, как и обязательных параметров — каждый отдельный бизнес формирует свою структуру оборачиваемости. Поэтому и однозначных значений, которым он должен соответствовать при анализе, установить нельзя.

Однако есть усредненные показатели, которые демонстрируют, насколько эффективна и качественна оборачиваемость оборотных активов. Для этого снова считают коэффициент.

Здесь принцип расчета такой:

К(о) = Выручка / Среднегодовые ОА

Среднегодовые оборотные активы определяют так:

Среднегодовые ОА = (Сумма ОА в начале года + Сумма ОА в конце года) / 2

Коэффициент также можно посчитать в днях. В расчет нужно включить конкретный период (обозначим его в формуле P) и считать по принципу:

К = Р / К(о)

Коэффициент нужно соотносить со средними показаниями в сфере. Если средние значения по отрасли сильно выше, значит, у фирмы есть проблемы в производственном цикле

Но слишком высокие показатели тоже не говорят о том, что дела фирмы идут хорошо — возможно, она неграмотно расходует имеющиеся ресурсы, и нужно уделить особое внимание их контролю

Оборачиваемость также сильно связана с рентабельностью. Чем выше ее показатель, тем меньше оборачиваемость — и наоборот.

Судить о состоянии фирмы исключительно по двум коэффициентам или по одному разделу баланса нельзя. Необходимо учитывать все факторы в совокупности. За детальным анализом стоит обращаться к грамотным экспертам, специализирующимся на конкретной отрасли.

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнее

Что делать с полученными коэффициентами?

О рентабельности предприятия свидетельствует коэффициент, превышающий единицу. Чем больше будет данное значение, тем большую рентабельность имеет компания. Увеличить коэффициенты можно при помощи следующих мер:

- Увеличение конкурентоспособности продукции (улучшение качества, привлекательный дизайн, расширение рынка сбыта).

- Уменьшение времени производства товара.

- Оптимизация продаж.

Для повышения показателей важно проводить работу на всех этапах деятельности предприятия. Задача менеджера – повысить коэффициент до максимума

Важно ежегодно определять значение, сравнивать его с прошлогодними показателями. Отслеживание динамики обеспечивает получение объективных данных о развитии компании. Коэффициенты можно также сравнивать со средними значениями в интересующей отрасли.

Определение оборотных активов

Это имущество, которое используется в течение операционного или производственного цикла (обычно 12 месяцев). По сути, с его помощью компания получает доход.

Многие оборотные активы используются единовременно при отпуске их в производство (например, сырье и материалы).

Иллюстрация: Banki.ru

Оборотные активы выделяются в организации в противоположность внеоборотным активам и могут быть обозначены в бухгалтерском балансе «Текущими активами».

Для обеспечения непрерывной работы необходимо проводить регулярную оценку ликвидности: при проведении такого анализа изучают, достаточно ли активов для своевременных платежей по текущим обязательствам перед поставщиками и подрядчиками, оценивают, какие ресурсы используются компанией для обеспечения текущих операций. При анализе также рассчитываются различные коэффициенты, такие как текущая ликвидность и быстрая ликвидность, чтобы оценить, насколько компания способна покрыть свои текущие обязательства. Также нужно сопоставить данные с конкурентами и учесть временные тенденции развития.

Чем больше в результате оказывается доля оборотных активов, тем выше возможность для компании привлекать краткосрочное финансирование без ущерба для ее финансовой устойчивости.

Что относится к оборотным активам

- Наличные деньги компании на банковских счетах и в кассе;

- суммы, которые должны быть получены от клиентов за реализованные товары или предоставленные услуги;

- запасы готовой продукции, сырья, материалов и товаров — то, что находится на складах и предназначено для продажи;

- инвестиции компании в краткосрочные финансовые инструменты, например депозиты или ценные бумаги, которые могут быть легко обращены в денежные средства в течение короткого периода времени;

- другие различные краткосрочные активы, например аванс или предоплата.

В соответствии с формой бухгалтерского баланса дополнительно к этим элементам выделяют:

- НДС по приобретенным ценностям;

- дебиторскую задолженность в случае, если срок погашения менее одного года либо срок превышает один год, но у компании нет сомнений в том, что ее можно было обратить в денежную форму.

Источники оборотных активов

Могут быть разделены на собственные и заемные средства.

Собственные средства — уставный капитал, собственные вложения в виде дополнительных средств от владельцев бизнеса, накопления, инвестиции, полученные субсидии, доходы от аренды помещений.

Оборотные активы — понятие, формула

Что значит «оборотные активы»

Активная часть баланса каждой фирмы содержит в себе информацию об имущественных ценностях, находящихся в её распоряжении. Все активы компании можно разделить на две условных группы: оборотные средства и необоротные активы. К первой группе относятся различные имущественные ценности компании, использующиеся в ходе хозяйственной деятельности. К этой категории можно отнести производственное оборудование, транспортные средства и ряд других материальных ценностей. Оборот активов включает в себя три отдельных стадии, во время которых вышеперечисленные ценности изменяют собственную экономическую структуру:

Первый этап. На этом этапе финансовые ресурсы компании превращаются в производственные мощности предприятия. В качестве примера этого этапа оборота можно привести приобретение сырьевых материалов, производственной техники и других ресурсов, необходимых для работы фирмы.

Второй этап

На этом этапе оборотные средства переносят свою стоимость на цену изготовленной продукции

Важно обратить внимание, что данный процесс проводится лишь единожды. Как правило, данная стадия подразумевает внедрение новых технологий производства товарной продукции.

Заключительный этап

На финальном этапе, готовая продукция реализуется через различные рынки сбыта, что приносит производственной компании новые финансовые ресурсы.

Проведение мероприятий, направленных на оценку величины оборотных средств, позволяет определить количество ресурсов, которые могут быть использованы во время производственного цикла. Результаты данной оценки ложатся в основу стратегии создания оборотных фондов компании. Правильная оптимизация подобных фондов позволяет выявить активы с самой высокой ликвидностью. Такие средства могут использоваться и в производственном процессе, и могут быть переведены в финансовые ресурсы.

Анализ использования материальных оборотных средств

Прочная финансовая позиция компании во многом зависит от оборачиваемости средств, которыми она располагает. Иначе говоря, шансы компании связаны со скоростью круговорота оборотных средств, чтобы совершить действия:

Оборотные средства

- закрыть обязательства

- обеспечить себя денежными средствами

- увеличить выпуск и продажу продукции

Увеличение выпуска продукции напрямую зависит от наличия материальных средств. Они отражаются не только в денежном выражении, но и в количественном. Так как материальные ресурсы совершают кругооборот в течение конкретного отрезка времени, можно узнать какая у предприятия среднесуточная потребность. Эти маркеры помогут подсчитать показатель обеспеченности компании производственными запасами.

Например, организация за день использует в технологическом процессе 15 тонн материалов. На момент расчета на складе компании числятся 400 тонн необходимых запасов.

400 тонн / 15 тонн = 26,7 дней.

При помощи простой формулы экономист предприятия может сделать вывод, что имеющихся на складе материальных ресурсов хватит для бесперебойной работы почти на 27 дней. Этот показатель поможет запланировать дальнейшие закупки материалов, а значит денежные затраты.

Как уже говорилось, быстрота круговорота материальных средств демонстрирует финансовую стабильность предприятия. Для оценки применяется коэффициент оборачиваемости.

Чтобы подсчитать скорость кругооборота производственных запасов обращаются к формуле:

Другими словами, заинтересованные лица с помощью коэффициента смогут увидеть, сколько раз себестоимость возвращалась в денежном эквиваленте. Средний остаток МПЗ подсчитывается с помощью бухгалтерского баланса. Надо суммировать остатки МПЗ на начало и конец года и разделить их на два.

Высокий коэффициент оборачиваемости может иметь двоякое значение:

- отличная эффективность использования МПЗ

- оскудение запасов на складе

Поэтому предприятию нужно отталкиваться от собственной маркетинговой политики, чтобы понять, хороши ли высокие показатели коэффициента.

Для изучения использования материальных запасов употребляется коэффициент загрузки средств в оборот. Он высчитывается при помощи формулы:

Данный коэффициент противоположен оборачиваемости и необходим для демонстрации того, сколько МПЗ приходится на один рубль от продаж.

С помощью анализа материальных оборотных средств в балансе у компании появляется понимание производительности работы и достаточности ресурсов для поддержания успешной хозяйственной деятельности.

Напишите свой вопрос в форму ниже

Анализ

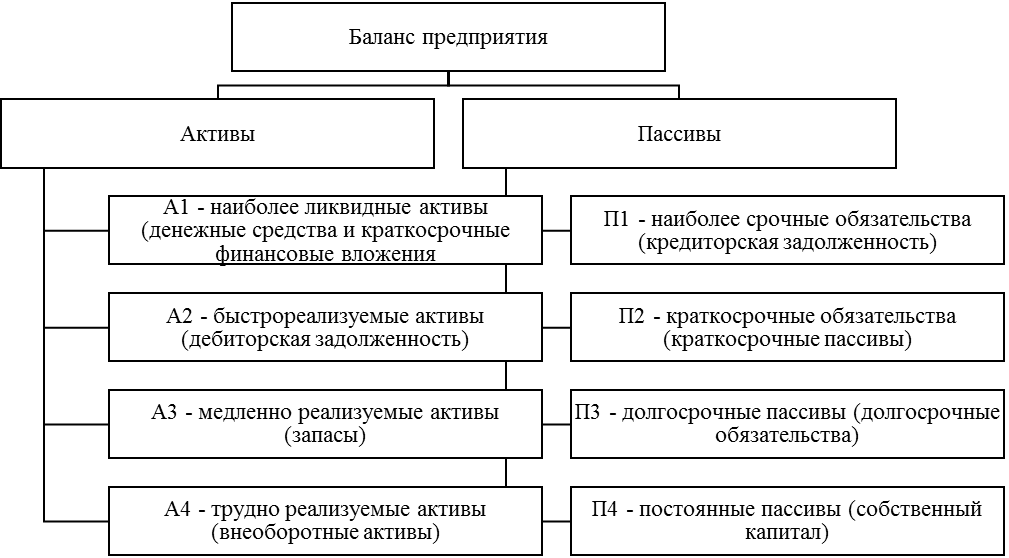

Анализ оборотных активов на первом этапе требует их распределения по такому критерию, как ликвидность, включая учет степени риска. Необходимо отнести средства к одной из групп:

- Наиболее ликвидным активам, обладающим минимальным риском. Они представлены денежными средствами и краткосрочными ценными бумагами.

- Легкореализуемым активам, характеризующимся малым риском (дебиторской задолженности предприятий, отличающихся устойчивым финансовым состоянием, запасам материалов, готовой продукции, пользующейся спросом).

- Среднеликвидным ресурсам (незавершенному производству, расходам, относящимся к будущему периоду, готовой продукции с производственно-техническим назначением).

- Труднореализуемым или неликвидным активам, реализация которых связана с высоким риском (дебиторской задолженности предприятий с неустойчивым финансовым состоянием, залежалым запасам материалов, готовой продукции, не пользующейся спросом).

Поэтому на данном этапе анализа выявляют, как соотносятся высоколиквидная и низколиквидная группа.

Следующим этапом является контроль и осуществление проверки норм и фактических значений активов.

Если фактические запасы превышают нормативы, разработанные организацией для каждого вида ресурсов, возникают сверхнормативные запасы или остатки. Меньшее значение фактических запасов свидетельствует о незаполненном нормативе.

Анализ способствует выявлению сверхнормативных сумм по конкретному виду запасов, причин их возникновения, разработке мероприятий, направленных на их устранение. Среди наиболее распространенных причин превышения нормативов выделяют:

- неравномерную, досрочную и некомплектную поставку ресурсов, необходимых для осуществления производственного процесса;

- экономию затрат;

- образование заделов и затрат по заказам, которые были аннулированы, а также по продукции, снятой с производства;

- несоответствие фактической и плановой себестоимости в связи с удорожанием первой;

- низкое качество выпускаемой продукции;

- недостаток транспорта, предназначенного для отгрузок продукции.

Углубленный внутренний анализ предполагает изучение состава материалов относительно их вида, сорта и профиля.

Следующий этап – анализ денежных средств, включенных в оборотные активы. Его целью является выявление причин расхождений, возникающих при отгрузке продукции. Несовпадения заключаются в том, что величина денежных средств и полученная прибыль не совпадает.

Результатом проведенного анализа должно стать формирование заключения с описанием всех проблемных участков. Это необходимо для составления комплекса действий, направленных на решение выявленных в ходе исследования проблем.

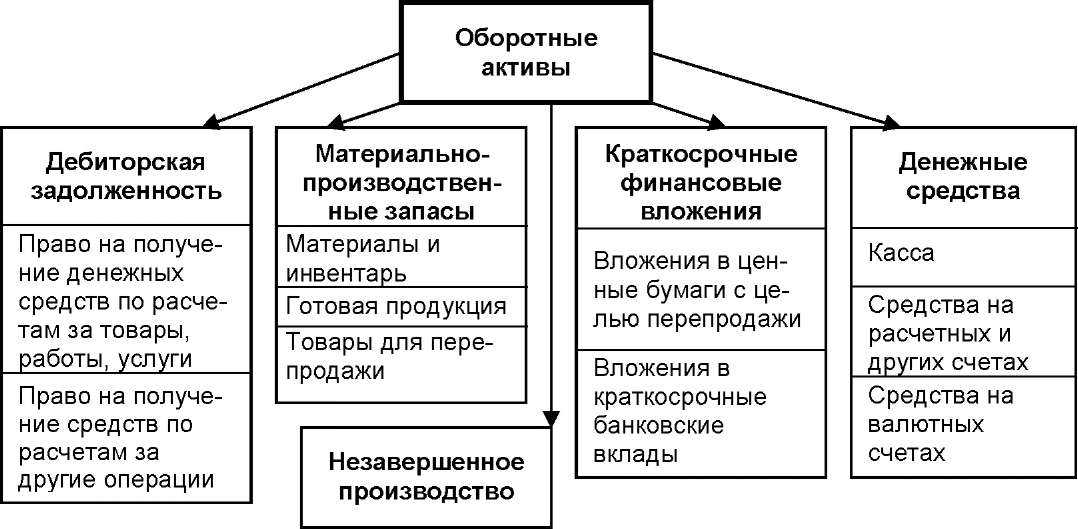

Состав материальных оборотных средств

Баланс делится на две части: активы и пассивы. В активах можно увидеть имущество, имеющееся у организации. Пассивы покажут, из каких источников оно было сформировано. Каждая из частей делится на несколько разделов, состоящие из строк. Цифры в строке – это остатки по бухгалтерским счетам на конец периода, то есть года.

Чтобы пользователи этого отчета оценили динамику движения результатов деятельности предприятия, в балансе показываются сведения за три года. Имущественная часть делится:

- Внеоборотные активы.

- Оборотные активы.

Сырье и материалы

- дебиторская задолженность

- краткосрочные финансовые вложения

- расчетный счет, депозиты, касса

- НДС и прочее

В бухгалтерском учете материальные оборотные средства в балансе – это все, что использовано организацией для производства, перепродажи или собственных нужд в течение одного года. В состав входит то, что отражается в строке 1210:

- материалы, сырье (МПЗ)

- незавершенное производство

- готовая продукция

- расходы будущих периодов

- товары для перепродажи

К материалам принадлежат всевозможные виды канцелярских и хозяйственных товаров, применяемых для офисных потребностей. Сюда входят запасы, принимающие участие при изготовлении, ремонте и обслуживании оборудования. Например:

- строительные материалы

- инструменты

- предметы мебели

- запасные части к технике разного характера

- детали

- топливо

- спецодежда

- тара

Материалы, которые передаются в переработку, также учитываются как МПЗ. В качестве сырья может быть использована любая вещь, растение или животное на откорме в зависимости от характера производственного процесса. Главным условием признания его сырьем служит изготовление конечного изделия на его основе.

Незавершенное производство не включается в структуру материалов, но остается частью оборотных средств, так как его итоговая цель – превращение в продукцию. Соответственно, готовая продукция произведена из МПЗ, прошедших переработку, и потому может быть признана материальным предметом.

Расходы будущих периодов не относятся к процессу производства, но принадлежат к сопутствующим затратам, таким как страхование, покупка программного обеспечения, регистрация недвижимости.

Значение среднегодовой стоимости активов по балансу

Среднегодовая стоимость активов, которая вычисляется аналитиками, используется в дальнейшем при расчете коэффициентов, которыми можно характеризовать состояние и эффективность работы любого предприятия:

- Рентабельность активов,

- Коэффициент оборачиваемости активов и др.

Также показатель применяют в целях нахождения причин, которые привели к изменениям в работе предприятия, и принятия решений в области управления ресурсами.

Показатель среднегодовой стоимость активов может дать более точное понимание величины и стоимости активов, при этом он нивелирует обстоятельства, способные исказить реальную сумму активов.

Если сопоставляются показатели оборачиваемости активов разных предприятий за различные годы, то необходимо провести проверку единообразия оценки среднегодовой суммы активов.

Оборотные и внеоборотные активы

Все активы в бухгалтерском учете подразделяются на оборотные и внеоборотные. К оборотным активам относятся активы, предназначенные для использования в течение короткого времени, т.е. срока полезного использования, продолжительностью не превышающего 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Пример

К оборотным активам, к примеру, относятся: Запасы, Дебиторская задолженность, Финансовые вложения, Денежные средства и денежные эквиваленты и т.д.

Подразделение на эти две категории имущества важно с экономической точки зрения. Так, оборотные активы можно быстро перевести в денежные средства

Чем больше доля оборотных активов, тем выше ликвидность организации.

Финансовые вложения могут быть как оборотными, так и внеоборотными активами. Если срок обращения (погашения) финансовых вложений превышает 12 месяцев после отчетной даты, то такие активы считаются внеоборотными. Если же срок обращения (погашения) не превышает 12 месяцев после отчетной даты, то то такие активы считаются оборотными (п. 19 ПБУ 4/99).

Пример

Организация выдала в текущем году займ на срок 11 месяцев.

Выданный займ учитывается как оборотный актив (финансовые вложения).

…

Организация выдала в текущем году займ на срок 5 лет.

Выданный займ учитывается как внеоборотный актив (финансовые вложения).

Определение термину «оборотные активы» содержится в Международном стандарте финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н), п. 66: