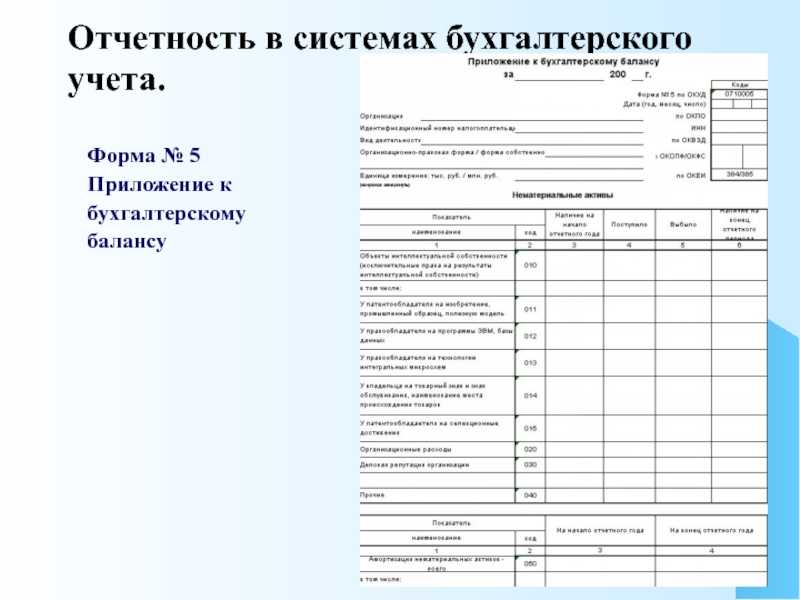

Что такое форма 5 бухгалтерской отчетности

Особенности заполнения приложения к бухгалтерскому балансу

Пример составления пояснений

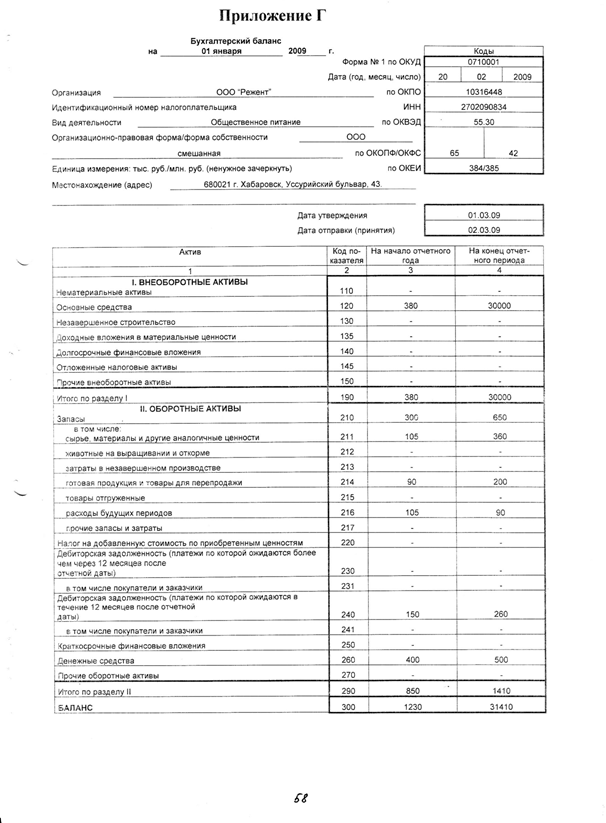

ООО “Кристалл” ведёт свою деятельность с 2020 года и входит в перечень субъектов МСП. По итогам 2021 года был представлен ББ в упрощённой форме (в тыс.руб.):

| Пояснения | Наименование показателя | Код | На 31.12.2021 | На 31.12.2020 | На 31.12.2019 |

|---|---|---|---|---|---|

| Актив | |||||

| ОС | 1150 | 1500 | 800 | — | |

| Запасы | 1210 | 600 | 300 | — | |

| Денежные средства | 1250 | 400 | 100 | — | |

| ДЗ | 1230 | 200 | — | ||

| Баланс | 1600 | 2700 | 1200 | — | |

| Пассив | |||||

| 1 | Уставный капитал | 1300 | 500 | 100 | — |

| КЗ | 1520 | 2200 | 1100 | — | |

| Баланс | 1700 | 2700 | 1200 | — |

Руководство компании решило дать пояснения по поводу увеличения УК. Для этого к ББ приложили таблицу №1 и указали в соответствующем поле.

Сведения об изменении уставного капитала ООО “Кристалл” в 2021 году:

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008

По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Основные средства в пояснениях к бухотчетности 2021

Для раскрытия информации об ОС в примерах Минфина предназначены целых четыре таблицы. Исходя из этого, можно понять, что раскрытия по ОС в пояснениях к бухгалтерскому балансу за 2021 год должны содержать:

-

информацию о наличии и движении ОС;

-

сведения о незавершенных капвложениях в ОС;

-

данные об изменениях стоимости ОС в результате достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

-

сведения о прочем использовании ОС.

Покажем, как составить пояснения к строкам баланса с ОС на примерах.

Пример 1. Информация о наличии и движении ОС

В 2021 году:

-

приобретено оборудование стоимостью 560 000 руб.;

-

приобретен легковой автомобиль стоимостью 300 000 руб.;

-

дооборудован грузовой автомобиль (первоначальная стоимость увеличилась на 50 000 руб.);

-

продано оборудование первоначальной стоимостью 1 289 697 руб. с накопленной амортизацией 304 270 руб.;

-

проданы транспортные средства первоначальной стоимостью 677 823 руб. с накопленной амортизацией 37 000 руб.;

-

продана оргтехника первоначальной стоимостью 30 000 руб. с накопленной амортизацией 2000 руб.;

-

на конец 2021 года произведена переоценка основных средств. В результате восстановительная стоимость здания увеличена на 140 000 руб., амортизация — на 20 000 руб.

Данные за 2020 год взяты из аналогичного раздела пояснений к годовой бухгалтерской отчетности. Также использованы сальдо и обороты по счетам 01, 02, 03 за 2021 год.

Пример заполнения таблицы «Наличие и движение основных средств»

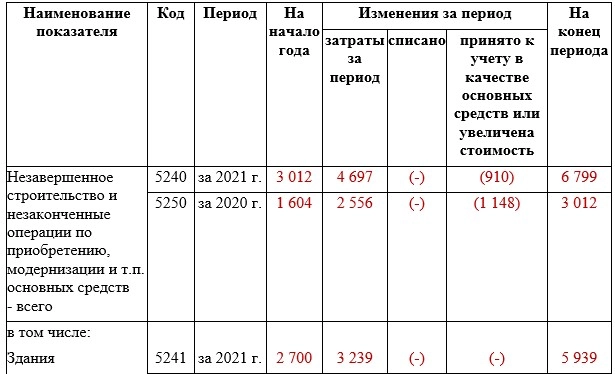

Пример 2. Незавершенные капвложения в ОС

Компания ведет строительство здания. За 2021 год вложения составили 3 239 100 рублей. Кроме того, в 2020-2021 годах компания проводит реконструкцию производственной линии. При заполнении использованы данные счетов 08 и 07. Данные за 2020 год взяты из предыдущих пояснений.

Пример заполнения таблицы «Незавершенные капитальные вложения»

Пример 3. Изменение стоимости ОС

В 2021 году произведено дооборудование грузового транспортного средства на сумму 50 тыс. руб.

|

Наименование показателя |

Код |

За 2021 г. |

За 2020 г. |

|

Увеличение стоимости объектов основных средств в результате достройки, дооборудования, реконструкции — всего |

5260 |

50 |

430 |

|

в том числе: |

|||

|

Цех № 2 |

5261 |

— |

430 |

|

Автомобиль КамАЗ |

5262 |

50 |

— |

|

Уменьшение стоимости объектов основных средств в результате частичной ликвидации — всего |

5270 |

(-) |

(-) |

|

в том числе: |

5271 |

(-) |

(-) |

Пример заполнения таблицы «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации».

Пример 4. Иное использование ОС

На конец 2021 года у компании есть ОС, переданные в аренду с балансовой стоимостью 2 618 тыс. руб. Кроме того, в залог переданы транспортные средства стоимостью 2 400 тыс. руб. Арендованные ОС, числившиеся на забалансовом учете в сумме 5 000 тыс. руб., в 2021 году возвращены арендодателю.

|

Наименование показателя |

Код |

На 31 декабря 2021 г. |

На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

|

Переданные в аренду основные средства, числящиеся на балансе |

5280 |

2 618 |

2 916 |

2 494 |

|

Переданные в аренду основные средства, числящиеся за балансом |

5281 |

— |

— |

— |

|

Полученные в аренду основные средства, числящиеся на балансе |

5282 |

— |

— |

— |

|

Полученные в аренду основные средства, числящиеся за балансом |

5283 |

— |

5 000 |

5 000 |

|

Объекты недвижимости, принятые в эксплуатацию и фактически используемые, находящиеся в процессе государственной регистрации |

5284 |

— |

— |

— |

|

Основные средства, переведенные на консервацию |

5285 |

— |

— |

— |

|

Иное использование основных средств (залог и др.) |

5286 |

2 400 |

2 800 |

3 200 |

Пояснения к отчетности

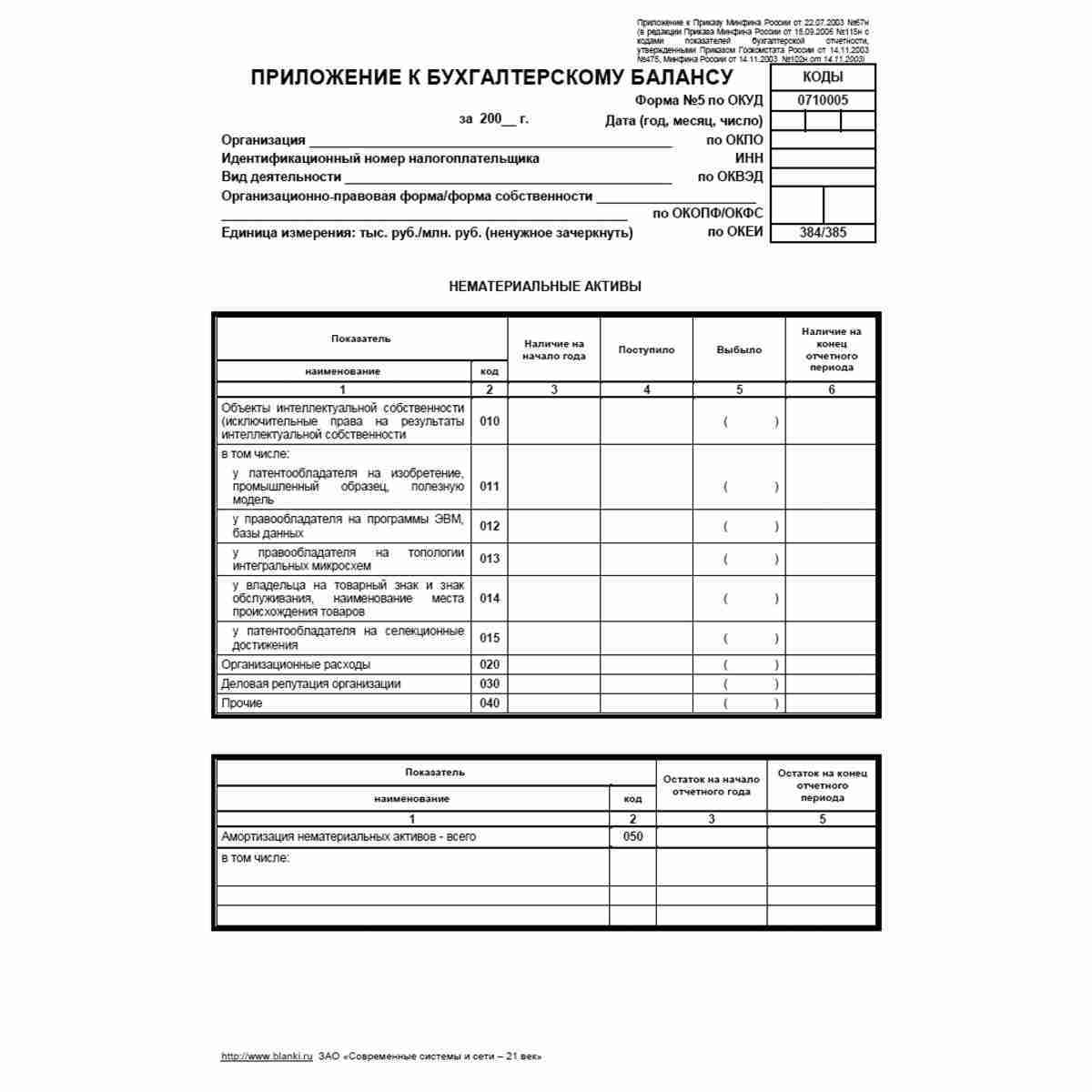

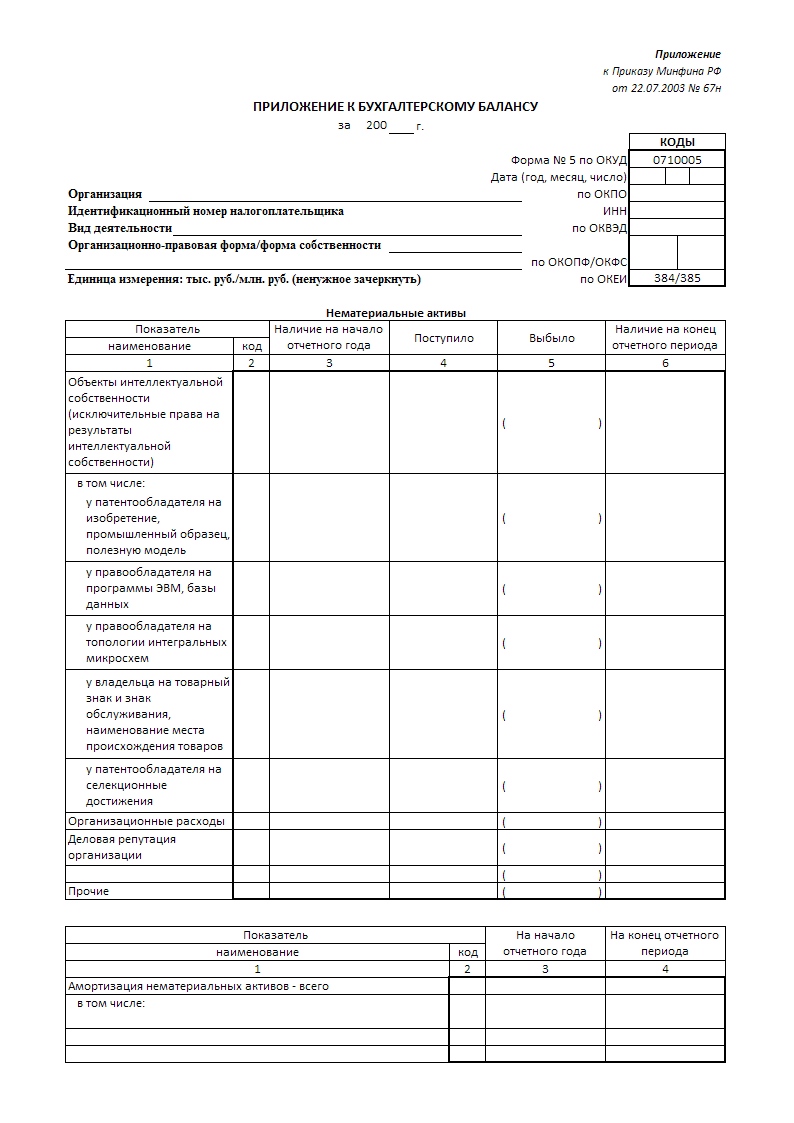

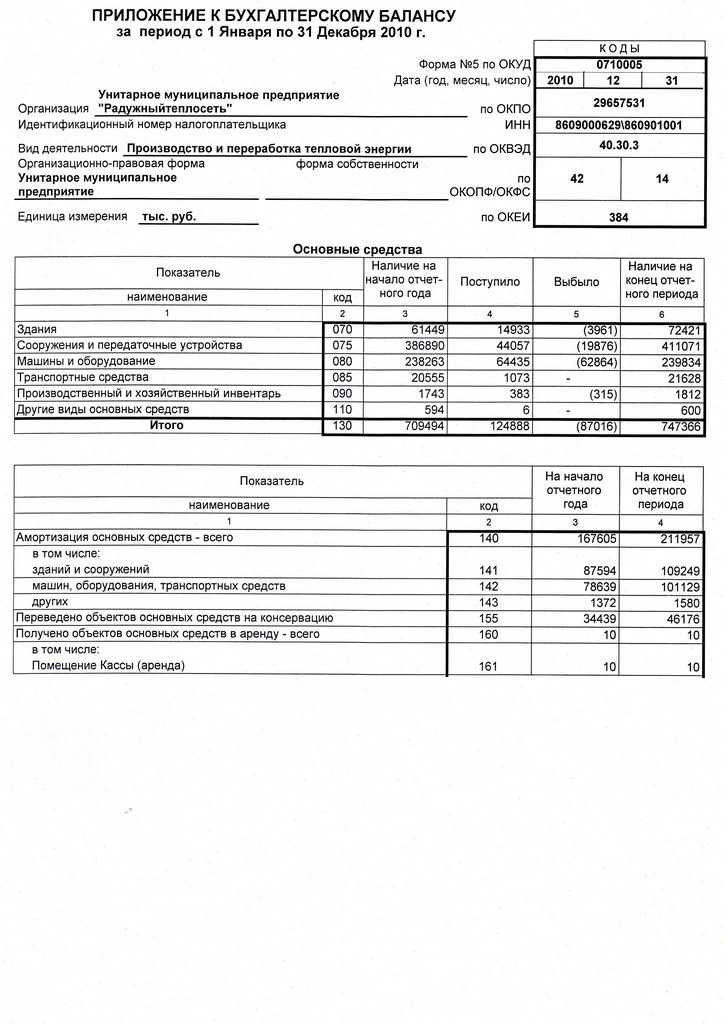

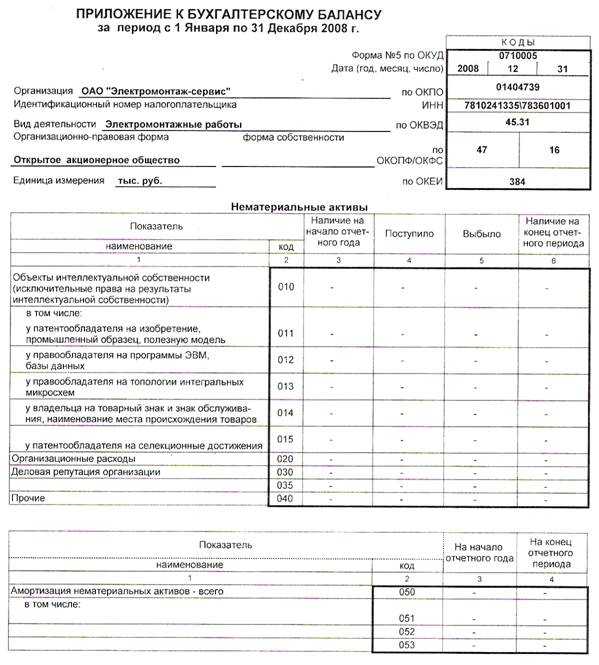

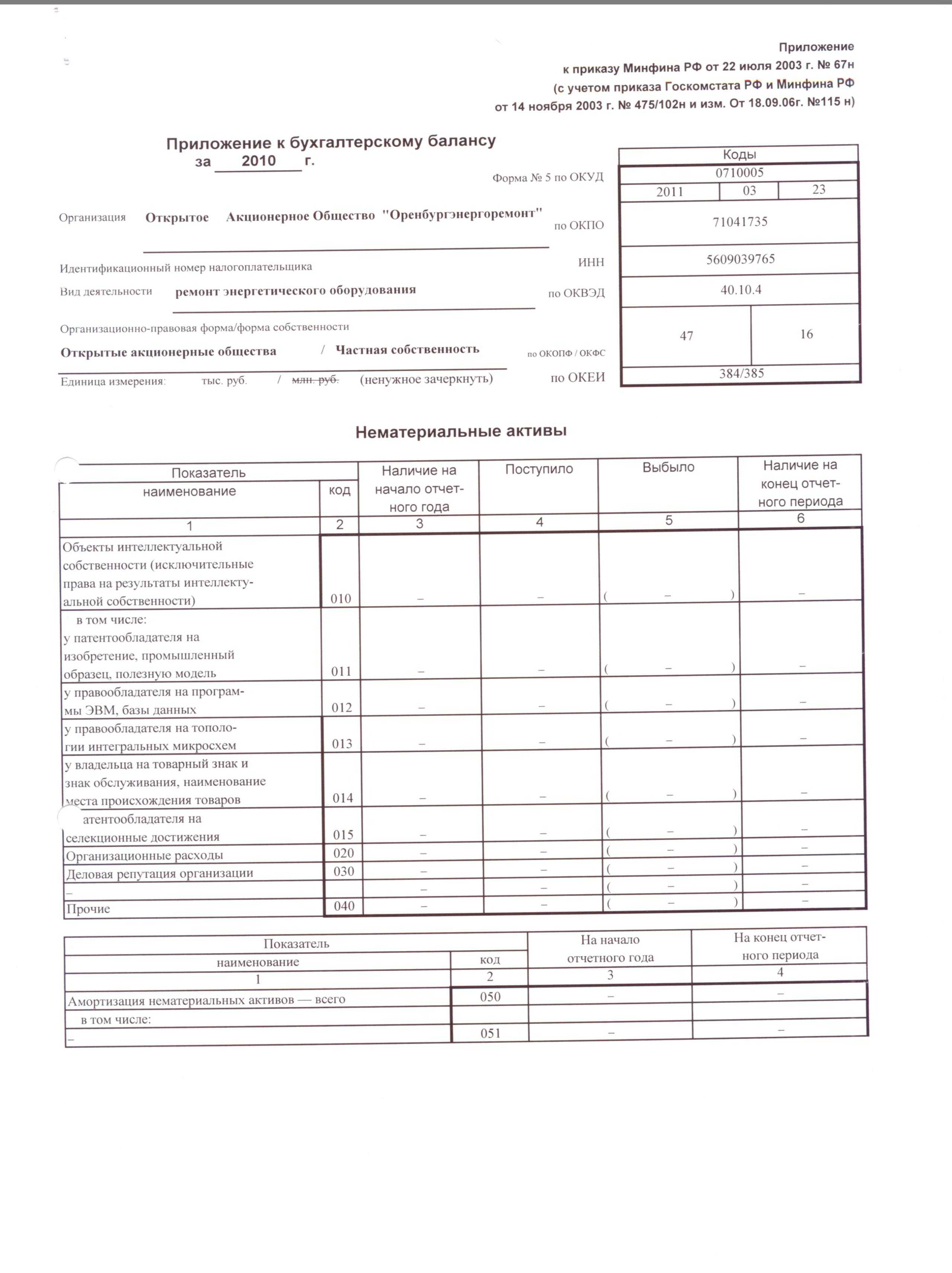

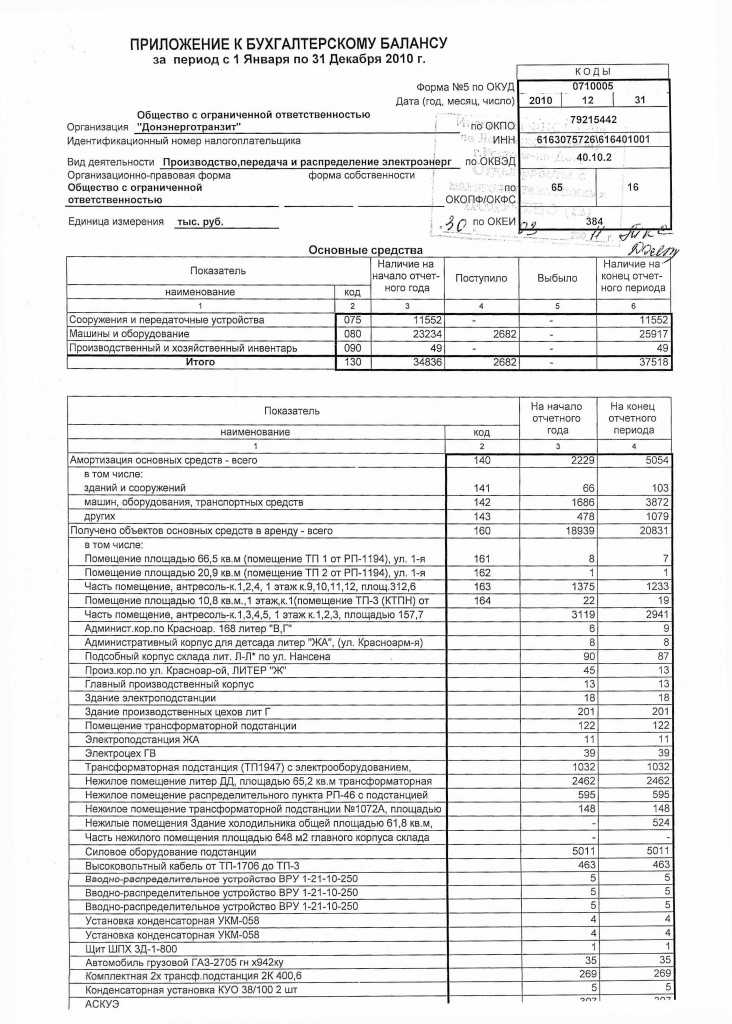

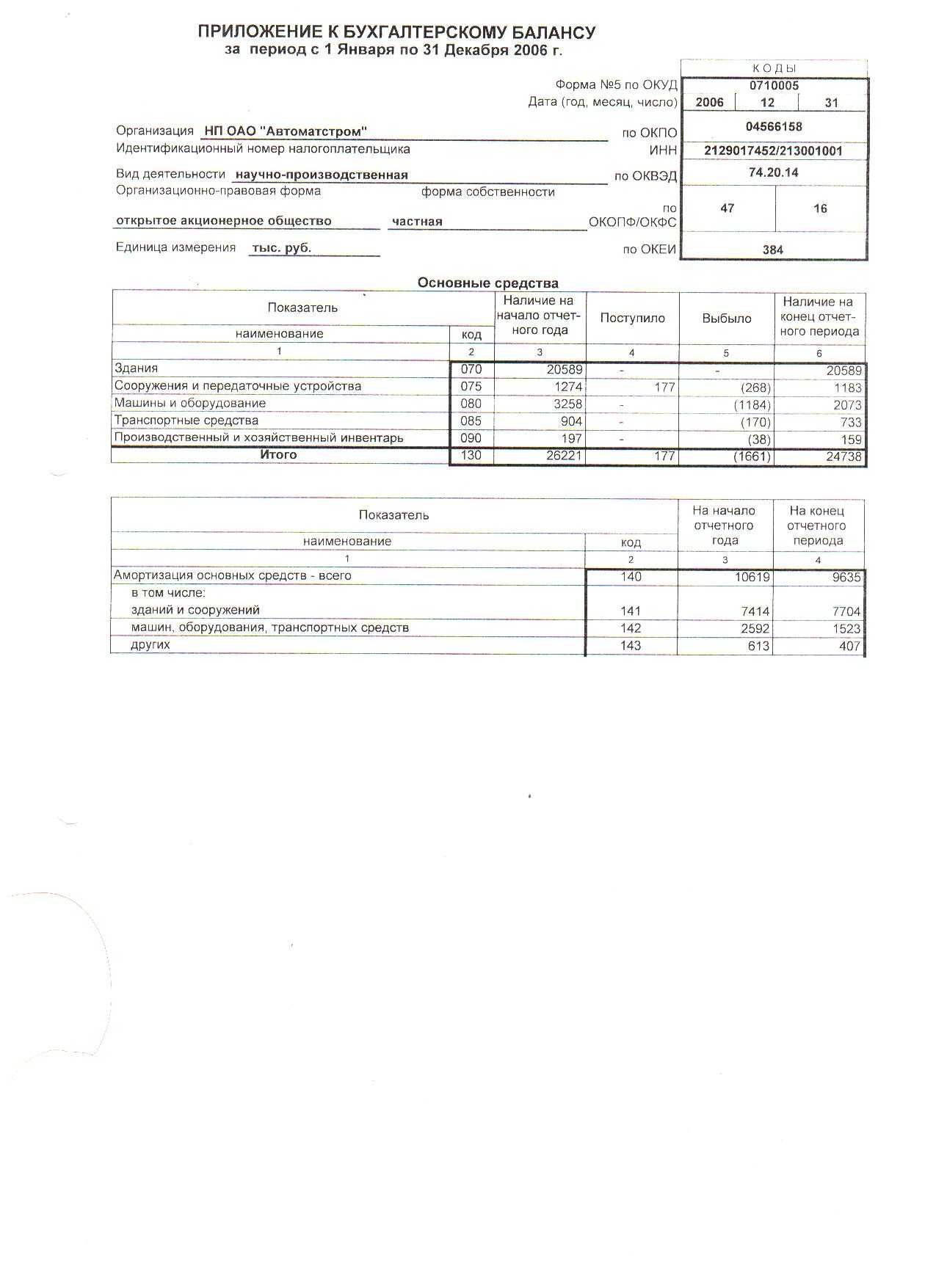

Раньше существовала специальная форма № 5, которую последний раз составляли по итогам 2010 года в соответствии с приказом Минфина от 22.07.2003 № 67н. Именно она называлась «Приложение к бухгалтерскому балансу». Сейчас и приказ, и сама форма утратили силу.

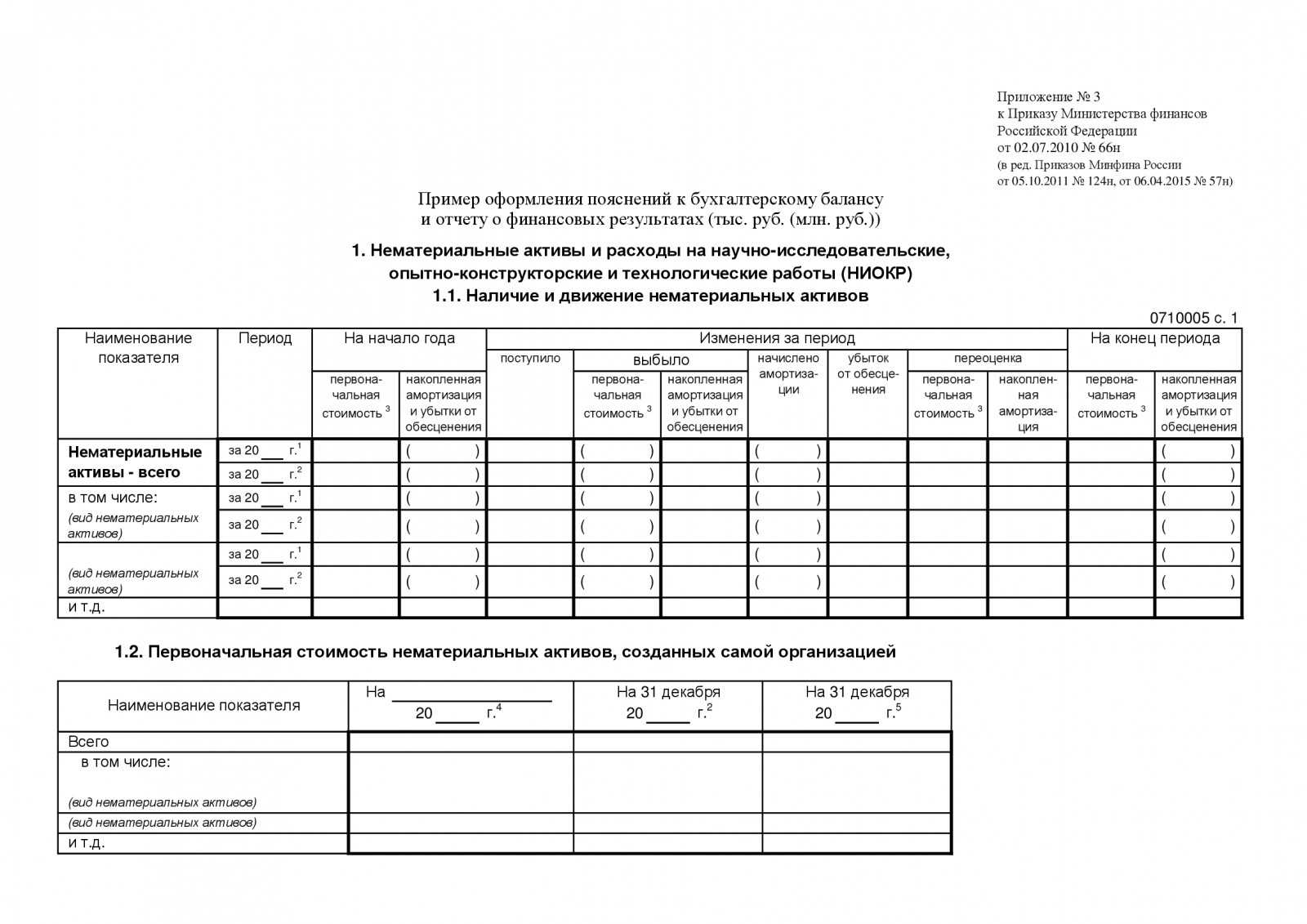

Сейчас утвержденной формы приложения к балансу нет. Но в приложении № 3 к приказу Минфина № 66н есть пример оформления пояснений к отчетности, который практически идентичен ранее действовавшей форме № 5. Им следует руководствоваться при подготовке пояснения к балансу и отчету о финрезультатах в табличной форме.

Пояснения содержат следующие разделы:

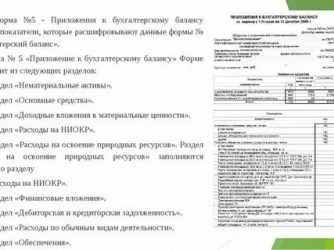

- НМА и расходы на НИОКР — раскрывает показатели строк 1110 «Нематериальные активы», 1120 «Результаты исследований и разработок» и 1190 «Прочие внеоборотные активы» бухбаланса.

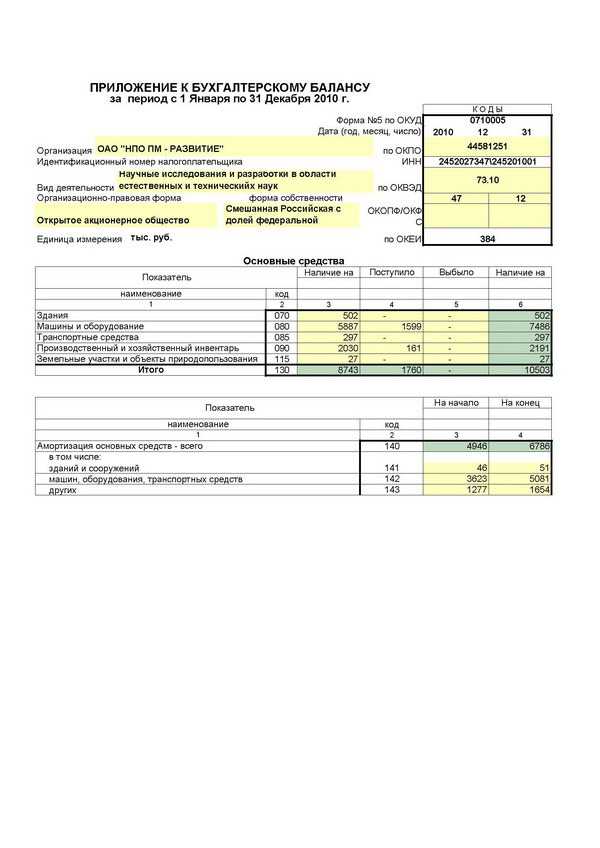

- Основные средства — раскрывает строки 1150 «Основные средства», 1160 «Доходные вложения в МЦ», 1190 «Прочие внеоборотные активы», незавершенные капитальные вложения.

- Финансовые вложения — поясняет строки 1170 и 1240, которые содержат данные по финвложениям во внеоборотные и оборотные активы.

- Запасы — помогает классифицировать запасы организации и отдельно расписывает, какие из них находятся в залоге.

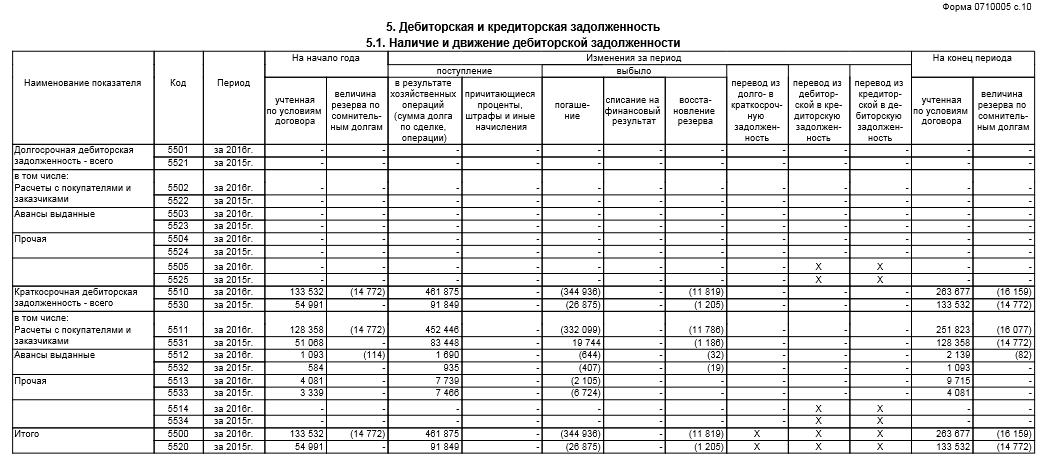

- Дебиторская и кредиторская задолженность — поясняет строки 1230 «Дебиторская задолженность», 1410 «Заемные средства», 1450 «Прочие обязательства», 1510 «Заемные средства», 1520 «Кредиторская задолженность» и 1550 «Прочие обязательства».

- Затраты на производство — поясняет уже отчет о финрезультатах, а именно себестоимость продаж (2120), коммерческие (2210) и управленческие (2220) расходы.

- Оценочные обязательства — раскрывает строки 1430 и 1540, которые содержат данные по долгосрочным и краткосрочным обязательствам.

- Обеспечение обязательств — раскрывает сведения о полученных и выданных суммах обеспечений.

- Государственная помощь — поясняет строку 1530 «Доходы будущих периодов» и данные по заемным средствам, полученным в виде бюджетных кредитов, в разрезе долгосрочных и краткосрочных.

Дополнительно в пояснениях может приводиться информация об учетной политике и ее изменении, об участии в совместной деятельности, о договорах доверительного управления имуществом, о событиях после отчетной даты, об условных обязательствах, условных активах и оценочных обязательствах, о прекращаемой деятельности, о связанных сторонах и пр.

Ведите бухгалтерский учет и составляйте отчетность вместе с приложениями к ней в Контур.Бухгалтерии. Отчетность формируется автоматически, при этом отчеты можно редактировать, а затем прямо из сервиса отправлять в налоговую в электронном виде. Все новые пользователи Бухгалтерии получают 14 дней бесплатной работы для ознакомления с возможностями сервиса.

Можно ли обойтись без формы 5

Приложение формы 5 — это уточняющий документ, необходимость которого подтверждена практикой: некоторое время назад она была заменена пояснительной запиской, что привело к возникновению путаницы, так как формат пояснительной записки никак не вписывался в общий формат бухгалтерской отчетности. Поэтому данное приложение было вновь введено и стало необходимой составной частью . То есть неразрывная связь баланса и приложения к нему доказана практикой.

Бумажные формы бухгалтерской отчётности, мошенничество в Интернете, применение ЕНВД — все это вы найдете в видео ниже:

Приложение к бухгалтерскому балансу

входит в отчетность. Имеет утвержденную форму № 5. Её не должны заполнять малые предприятия, которые не попадают под аудиторскую проверку, а также все общественные некоммерческие организации. В новых бланках формы приложения к бухгалтерскому балансу коды некоторых строк не прописаны, их нужно присваивать самостоятельно.

Переходим к разделам заполнения приложения к бухгалтерскому балансу

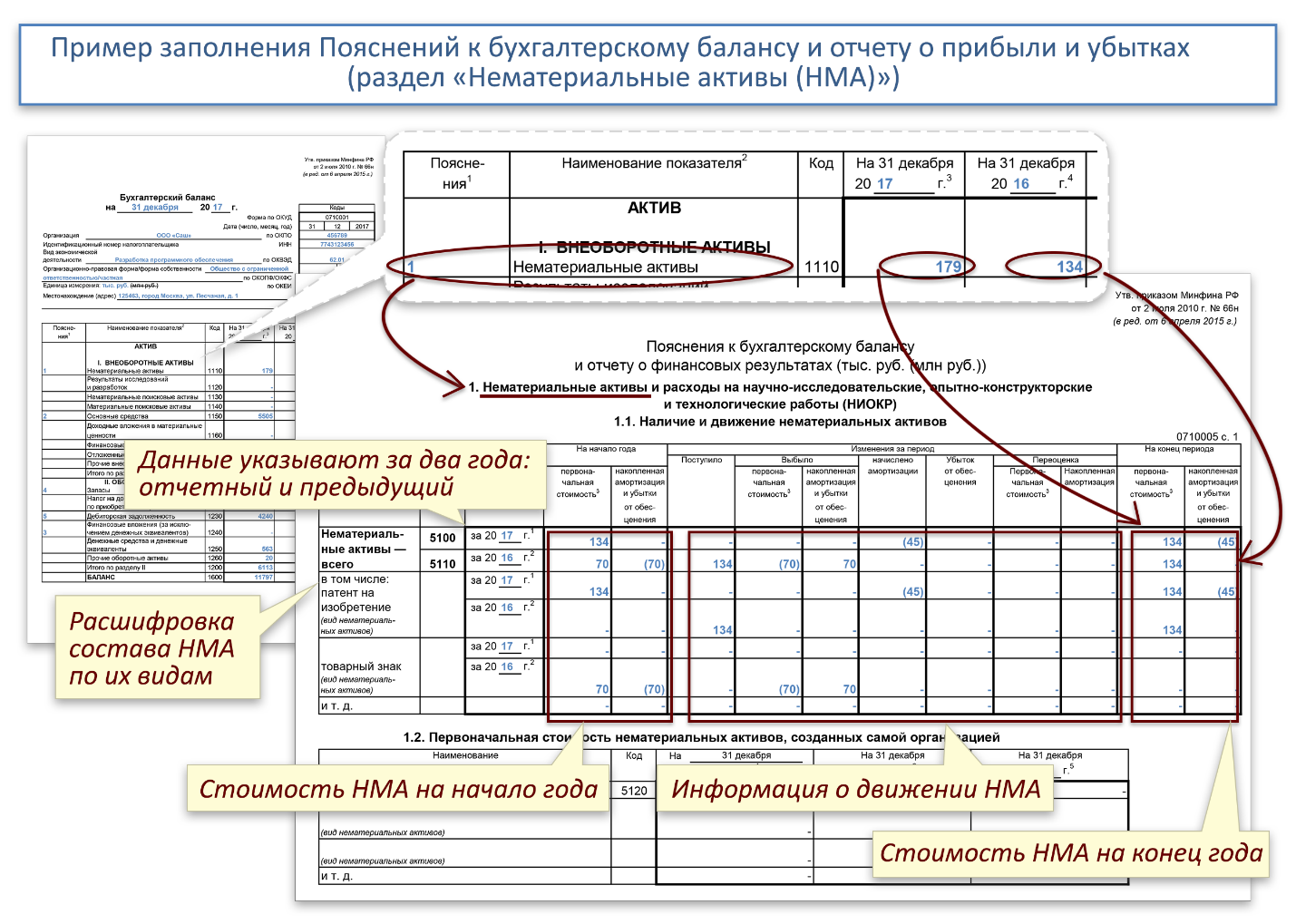

«Нематериальные активы» расшифровывает статью 110 бухгалтерского баланса. В таблицах 1 и 2 приложения к бухгалтерскому балансу указывают первоначальную стоимость активов и их суммарная амортизация соответственно. В таблице 1 также указываются списанные и приобретенные активы в течении года.

«Основные средства» расшифровывают строку 120 бухгалтерского баланса и некоторые строки справки о наличии ценностей. Состоит этот раздел из двух таблиц. В первой отражается наличие основных средств на начало и конец периода, а также их движение в течение данного периода. Во второй таблице приложения к бухгалтерскому балансу отражаются первоначальная стоимость ОС, которые были переданы в аренду и на консервацию, амортизация, стоимость арендованных объектов, первоначальная стоимость незарегистрированной в отчетном году недвижимости, а также переоценка ОС (таблица «Справочно»).

«Доходные вложения в материальные ценности» расшифровывает строку 135 приложения бухгалтерского баланса. Состоит из двух таблиц. В первой отражается стоимость вложений на начало и конец года и их движение в течении года. Во второй отражается амортизация по всем вложениям.

«Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» служит для раскрытия сведений о расходах на технологические работы, которые выполняются для собственных нужд организации. Состоит из двух таблиц. В первой указываются все расходы на технологические работы и НИОКР. Во второй отражают данные по незаконченным работам, которые еще не дали каких-либо результатов.

«Расходы на освоение природных ресурсов» отражает все затраты на освоение месторождений, изучение полезных ископаемых, проведение геологических разведок и др.

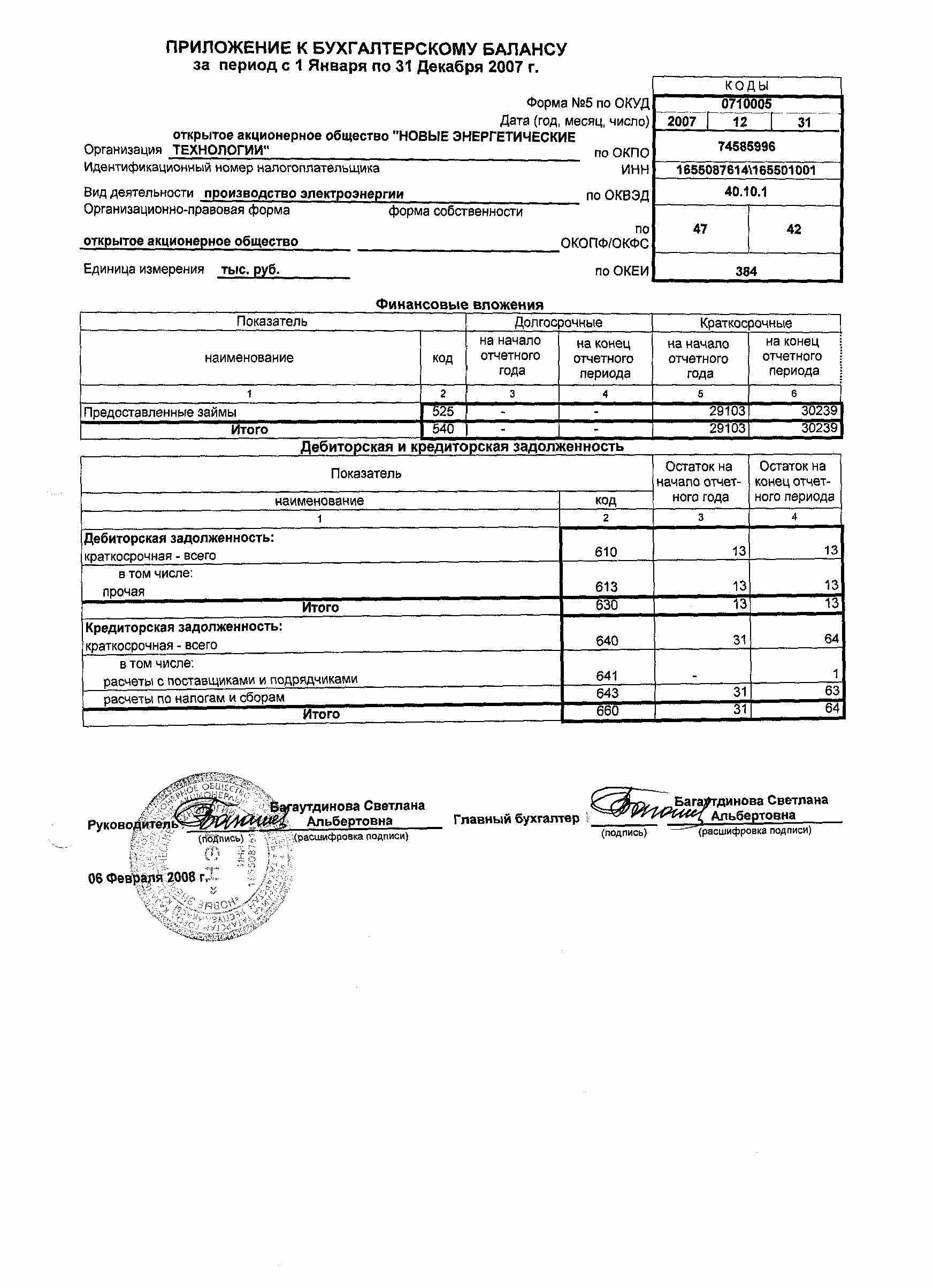

«Финансовые вложения» расшифровывают строки 250 и 140 формы приложение к бухгалтерскому балансу

.

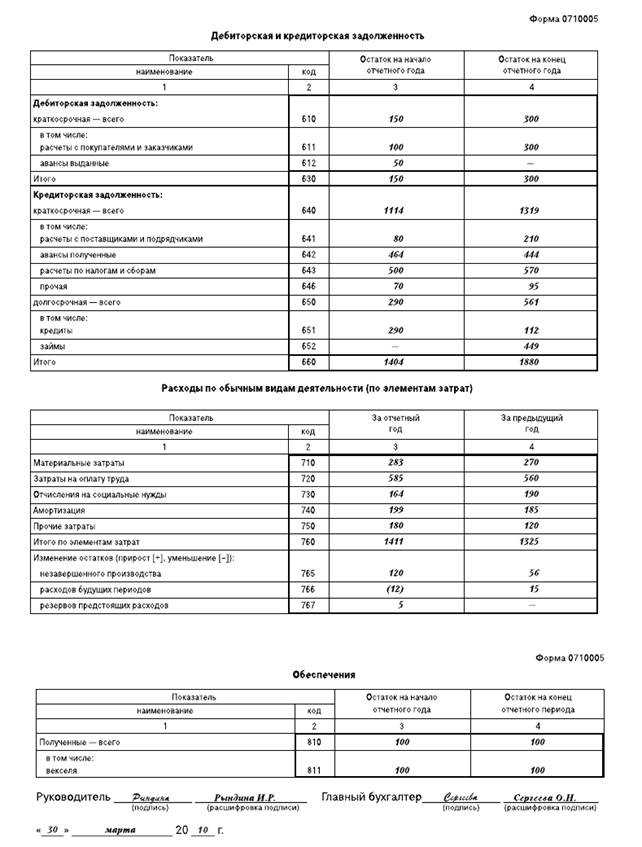

«Дебиторская и кредиторская задолженность» расшифровывает строки 230, 240, 510 и 610 бухгалтерского баланса.

«Расходы по обычным видам деятельности (по элементам затрат)» расшифровывает расходы предприятия по внутрихозяйственной деятельности.

«Обеспечения» расшифровывает статьи 960, 950 справки о наличии ценностей.

«Государственная помощь» расшифровывает полученные предприятием субсидии, субвенции и прочие бюджетные средства на целевое назначение.

Как связаны бухгалтерский баланс и форма 5

Объем информации в приложении к бухгалтерскому балансу (форме 5) зависит от того, какие строки заполнены в балансе. Поясним это на примере.

ООО «Рапсодия» осуществляет свою деятельность 2 года, под критерии малого предприятия не попадает и составляет баланс и все остальные отчеты, включая форму 5 — приложение к бухгалтерскому балансу. Учитывая период работы компании, показатели в балансе будут представлены за текущий и предыдущий периоды.

| Пояснения | Наименование показателя | Код | На 31.12.20ХХ | На 31.12.20ХХ | На 31.12.20ХХ |

| АКТИВ | |||||

| 2.1 | Основные средства | 1150 | 320 | 200 | — |

| 4.1 | Запасы | 1210 | 80 | 90 | — |

| 5.1–5.2 | Дебиторская задолженность | 1230 | 270 | 250 | — |

| 3.1 | Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 150 | 150 | — |

| ОДДС | Денежные средства и денежные эквиваленты | 1250 | 200 | 210 | — |

| БАЛАНС | 1600 | 1 020 | 900 | — | |

| ПАССИВ | |||||

| ОИК | Уставный капитал | 1310 | 15 | 15 | — |

| ОФР, ОИК | Нераспределенная прибыль | 1370 | 643 | 545 | — |

| 5.3–5.4 | Кредиторская задолженность | 1520 | 362 | 340 | — |

| БАЛАНС | 1700 | 1 020 | 900 | — |

Код, указанный в графе «Пояснения», — это номер таблицы в форме 5.

Но форма 5 к бухгалтерскому балансу расшифровывает не все строки, имеющие числовой показатель. К примеру, она не поясняет строку «Денежные средства и денежные эквиваленты», поэтому ссылка о пояснениях дается не на форму 1, а на отчет о движении денежных средств (ОДДС).

Также указанное приложение к бухгалтерскому балансу не расшифровывает показатели уставного капитала и нераспределенной прибыли — их детализацию содержат другие отчеты. Так, размер уставного капитала и нераспределенной прибыли по периодам отражается в отчете об изменении капитала (ОИК) и в отчете о финансовых результатах (ОФР) в части чистой прибыли.

С 2022 года все налогоплательщики обязаны применять ФСБУ 5/2019 «Запасы», т.к. ПБУ 5/01 утратило силу.

Как правильно раскрывать в форме 5 информацию о запасах при применении ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В рассматриваемом примере форма 5 будет заполняться только по разделам с номерами 2, 3, 4 и 5. Рассмотрим особенности их заполнения.

Об оформлении ОДДС и ОИК читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Раздел «Расходы по обычным видам деятельности (по элементам затрат)»

Здесь расшифровывается сумма расходов по обычным видам деятельности, а также указываются суммы изменения остатков НЗП, расходов будущих периодов и резервов предстоящих расходов за отчетный и предыдущий годы.

Показатели в разделе приводятся в целом по организации без учета внутрихозяйственного оборота, связанного с передачей изделий, продукции, работ и услуг внутри предприятия для нужд собственного производства, обслуживающих хозяйств и др.

Показатели в графу 4 «За предыдущий год» переносятся из графы 3 «За отчетный год» формы № 5 за 2003 год.

В графе 3 «За отчетный год» по строке «Материальные затраты» отражается стоимость МПЗ, списанных на себестоимость продаж. Это кредитовый оборот счетов 20 и 26 в корреспонденции со счетом 90 «Продажи».

По строке «Затраты на оплату труда» приводятся суммы начисленной зарплаты, включая расходы на оплату отпусков, премии и др. Показатель строки формируется по данным кредитового оборота счета 70 «Расчеты с персоналом по оплате труда».

Обратите внимание

Суммы компенсаций и пособий, выплачиваемых за счет средств ФСС России, в этой строке не указываются.

По строке «Отчисления на социальные нужды» отражаются начисленные к уплате суммы ЕСН, страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование от несчастных случаев на производстве. Показатель этой строки формируется на основе данных кредитового оборота по счету 69 «Расчеты по социальному страхованию и обеспечению». Если организация учитывает ЕСН на счете 68, то для заполнения строки берутся данные по соответствующему субсчету этого счета.

По строке «Амортизация» отражается сумма начисленной амортизации по основным средствам (кредитовый оборот счета 02) и НМА (кредитовый оборот счета 05), которые организация использует в обычных видах деятельности. Если амортизация по НМА начисляется без применения счета 05, то используются данные кредитового оборота по соответствующему субсчету счета 04.

По строке «Прочие затраты» отражается сумма других расходов по обычным видам деятельности, которые не указаны в предыдущих строках. Например, расходы на командировки, подготовку и переподготовку кадров, плата сторонним организациям за пожарную и сторожевую охрану, затраты на оплату процентов по полученным кредитам. Для заполнения строки берутся соответствующие обороты по дебету счетов 20 и 26 в корреспонденции со счетами 60 и 76.

Торговые организации заполняют эти строки на основе аналитических данных, отраженных по счету 44 «Расходы на продажу».

В конце раздела расположены строки, в которых отражаются изменения отдельных показателей за отчетный год.

По строке «Изменение остатков незавершенного производства» показываются прирост или уменьшение остатка НЗП по сравнению с предыдущим годом.

Остаток НЗП формируется как сумма дебетовых остатков по счетам 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу» и 46 «Выполненные этапы по незавершенным работам». Показатель указанной строки исчисляется как разница между остатками по этим счетам на конец и начало отчетного года. Он должен быть также равен разнице между показателями граф 4 и 3 строки 213 «Затраты в незавершенном производстве» бухгалтерского баланса за отчетный год.

По строке «Изменение остатков расходов будущих периодов» отражается прирост (уменьшение) суммы таких расходов. Этот показатель исчисляется как разница между дебетовыми остатками по счету 97 «Расходы будущих периодов» на конец и начало года. Он также должен быть равен разнице между показателями граф 4 и 3 строки 216 баланса за отчетный год.

По строке «Изменение остатков резервов предстоящих расходов» показывается прирост (уменьшение) таких резервов. Это разница между кредитовыми остатками по счету 96 «Резервы предстоящих расходов» на конец и начало года. Показатель этой строки также должен быть равен разнице между показателями граф 4 и 3 строки 650 баланса за отчетный год.

Показатели строк, характеризующие изменение остатков НЗП, расходов будущих периодов и резервов предстоящих расходов, показываются со знаком «+», если сальдо соответствующих счетов на конец года больше остатка по этим счетам на начало года, а если наоборот, то со знаком «-».

Для чего нужна форма №5

Предполагается, что у предприятия может быть много различных данных, требующих отражения в бухучете с пояснениями. Для этого необходим отдельный формат документации, позволяющий это осуществить. Приложение к бухгалтерскому балансу давало возможность произвести пояснения к отчетности об убытках и прибыли. Целесообразность заполнения решалась в индивидуальном порядке, так как отдельным компаниям или учреждениям попросту нечего вносить в приложение, то есть, необходимость в его заполнении отсутствовала. Организации, производящие сдачу отчетов в упрощенном режиме налогообложения, в случаях наличия потребности, используют Приложение №5, Приказа № 66н бухгалтерского баланса и отчетности об убытках и прибылях малого предпринимательства. Подается подобное приложение лишь при наличии соответствующих данных, подлежащих детализации, без которых невозможно произвести объективную оценку финансового состояния организации.

В форме №5 идет детализация показателей баланса организации с распределением на группы и отдельные виды. Все основные показатели объединяются в следующие группы разделов:

- активы из разряда нематериальных;

- основные средства с учетом амортизации;

- инвестиции в материальные ценности;

- расходы, затраченные на научно-исследовательскую и опытно-конструкторскую деятельность;

- расходы, связанные с освоением естественных ресурсов природы;

- инвестиции в ценные бумаги, уставной капитал других организаций, облигации и т. п.;

- задолженность (кредиторская и дебиторская);

- расходы, связанные с обычной деятельностью;

- виды обеспечения;

- государственные субсидии.

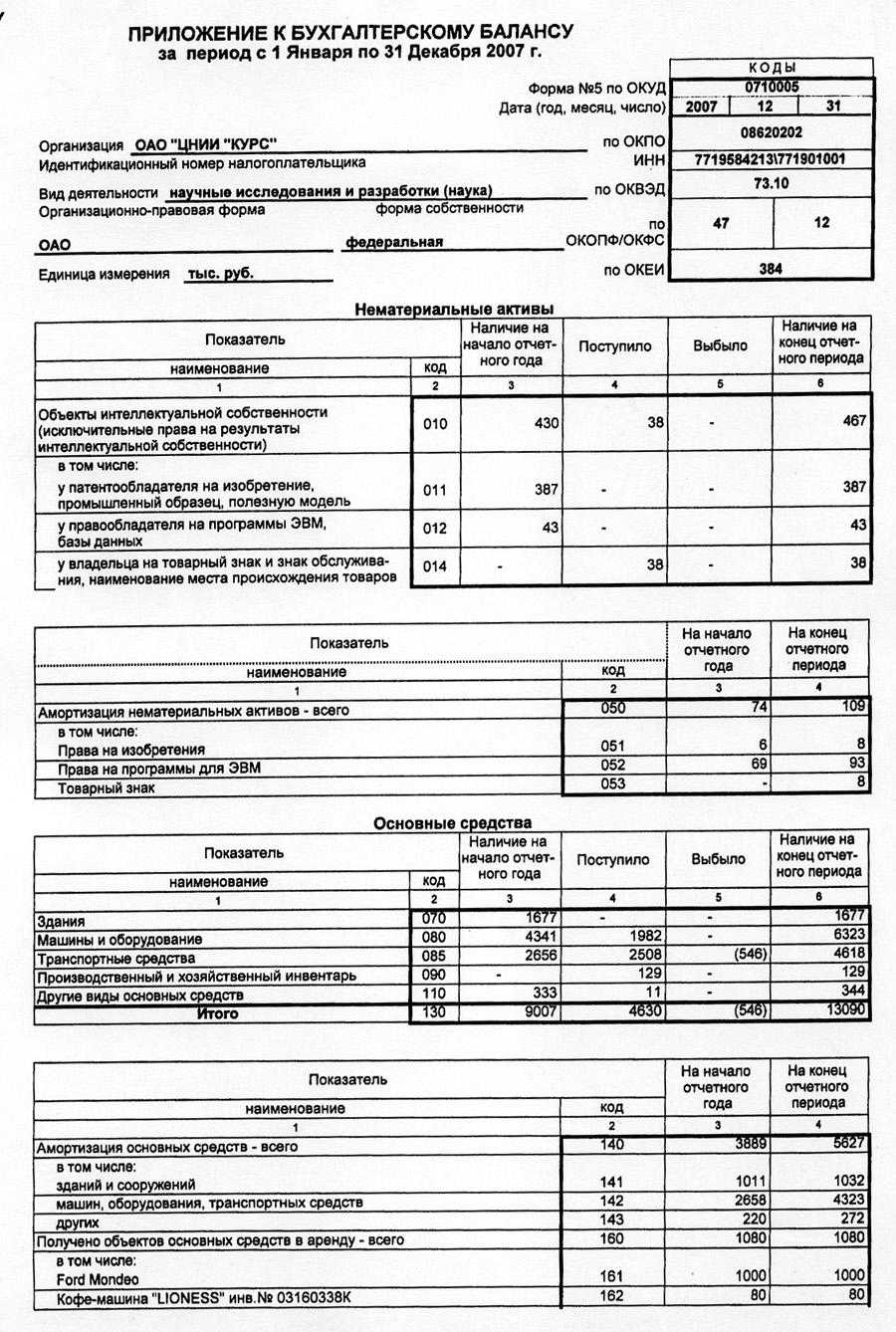

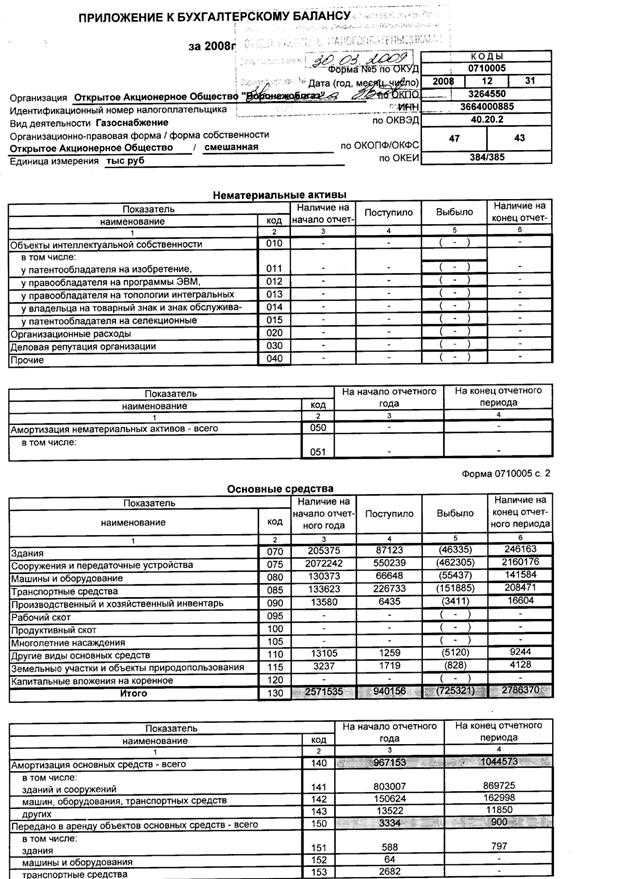

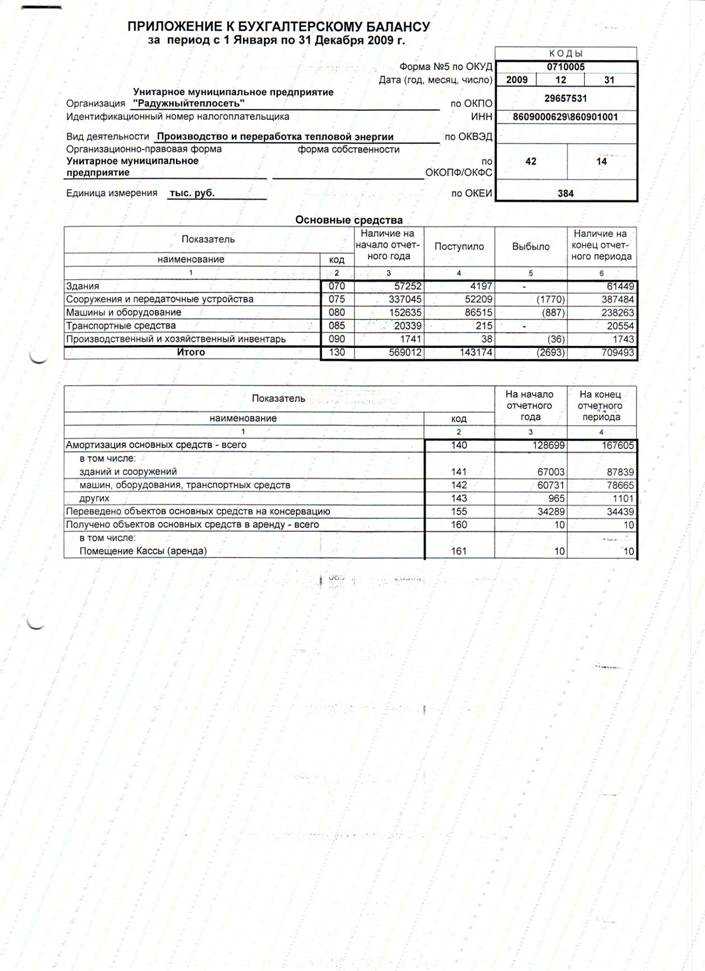

На фото показан образец первой страницы данного приложения:

В бланке также содержатся свободные строки, куда можно внести дополнительные сведения, подлежащие отражению в том или ином разделе документа.

Важно! Сведения, внесенные в качестве пояснений в Приложение к бухгалтерскому балансу, должны полностью дублировать заявленные в основном отчете

На что обращать внимание при заполнении

Подробнее о некоторых нюансах, связанных с заполнением отдельных разделов данного бланка.

Раздел нематериальных активов

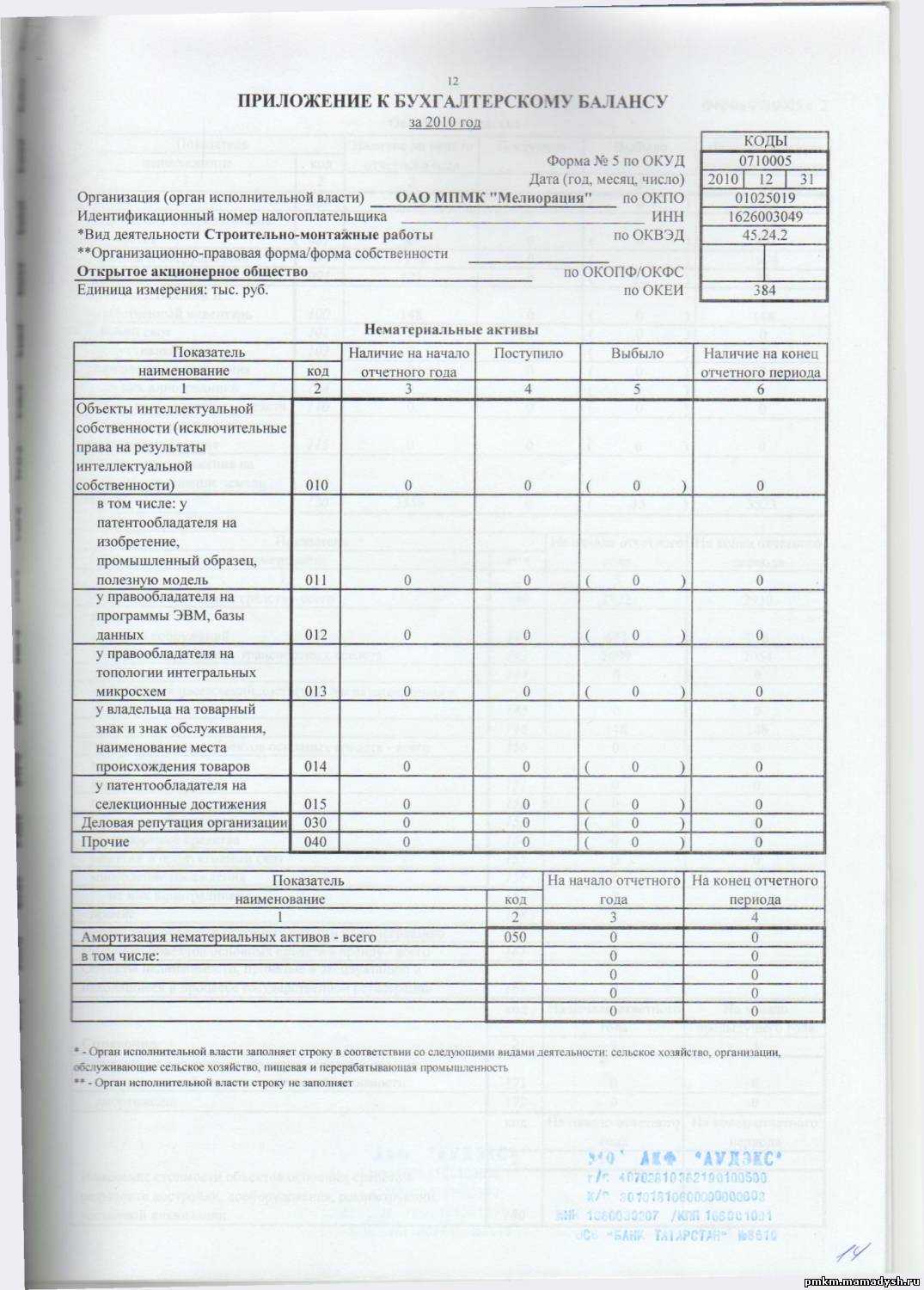

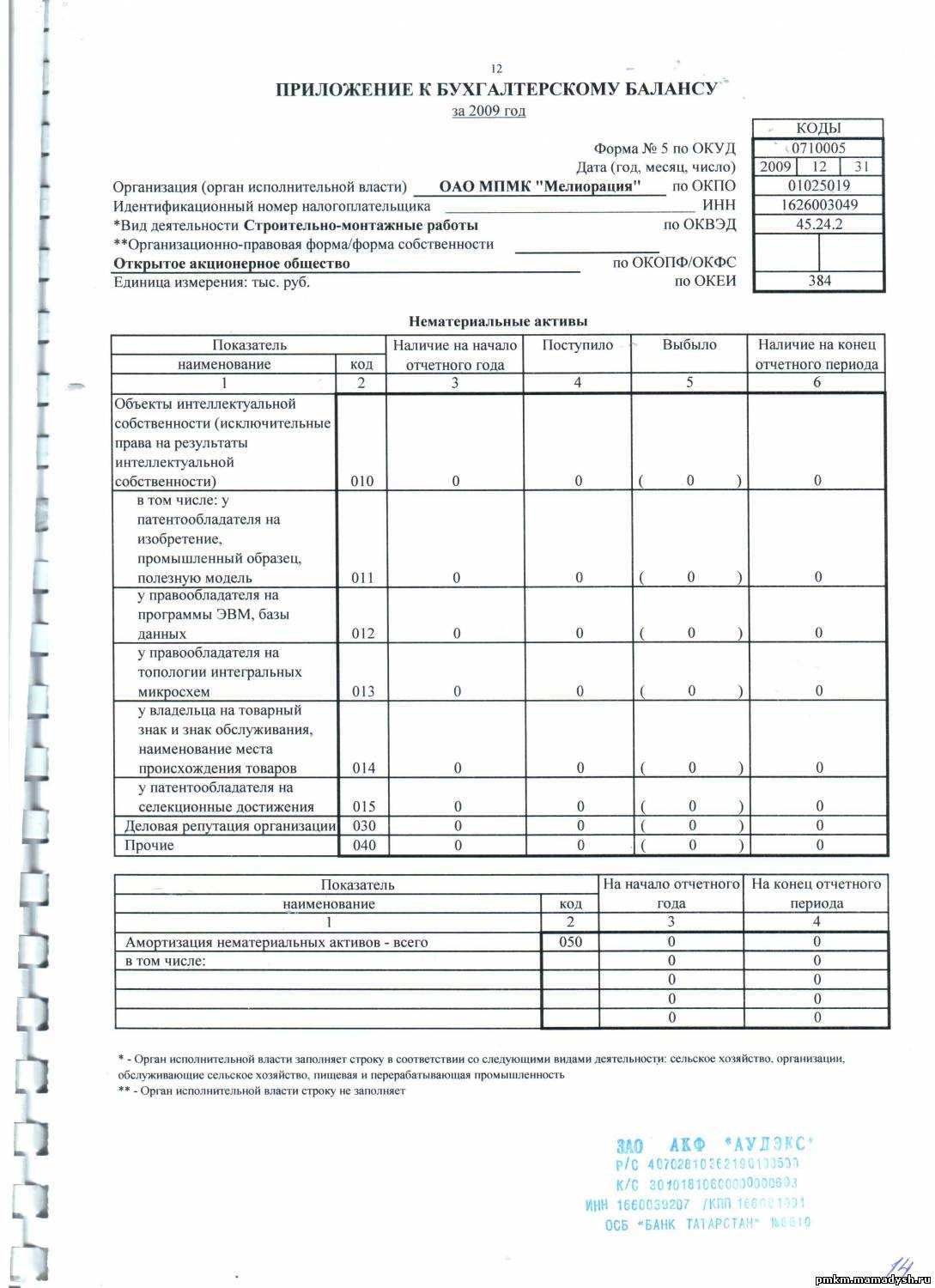

Сам раздел представляет собой пару таблиц, из которых в первой происходит детализация активов на виды, а во второй отражаются суммы начислений с учетом амортизации в начале и в конце отчетного периода (года). Строки 010-015 заполняются в тех случаях, когда организации принадлежит право или патент на тот или иной объект интеллектуальной собственности. То есть, в самой строке 010 указывается сама стоимость права, в последующих строках приводится расшифровка:

- 011 — в случаях, когда компании, организации принадлежит патент на изобретение;

- 012 фирме принадлежат права в сфере программирования для электронно-вычислительных машин;

- 013 — запатентованная разработка интегральных микросхем;

- 014 право собственности на логотип, товарный знак, оформленный в соответствии с действующим законодательством;

- 015 если компания является правообладателем в области селекции растений, животных и даже новых штаммов клеток и бактерий.

Ряд вопросов вызывает строка 030, именуемая «Деловая репутация фирмы». Данная графа подлежит к заполнению теми организациями, которые были приватизированы посредством конкурса или аукциона, причем фактическая стоимость фирмы оказалась выше первоначальной заявленной цены лота. Показатель разницы в цене называется положительная деловая репутация и отражается в графе 030.

Раздел основных средств

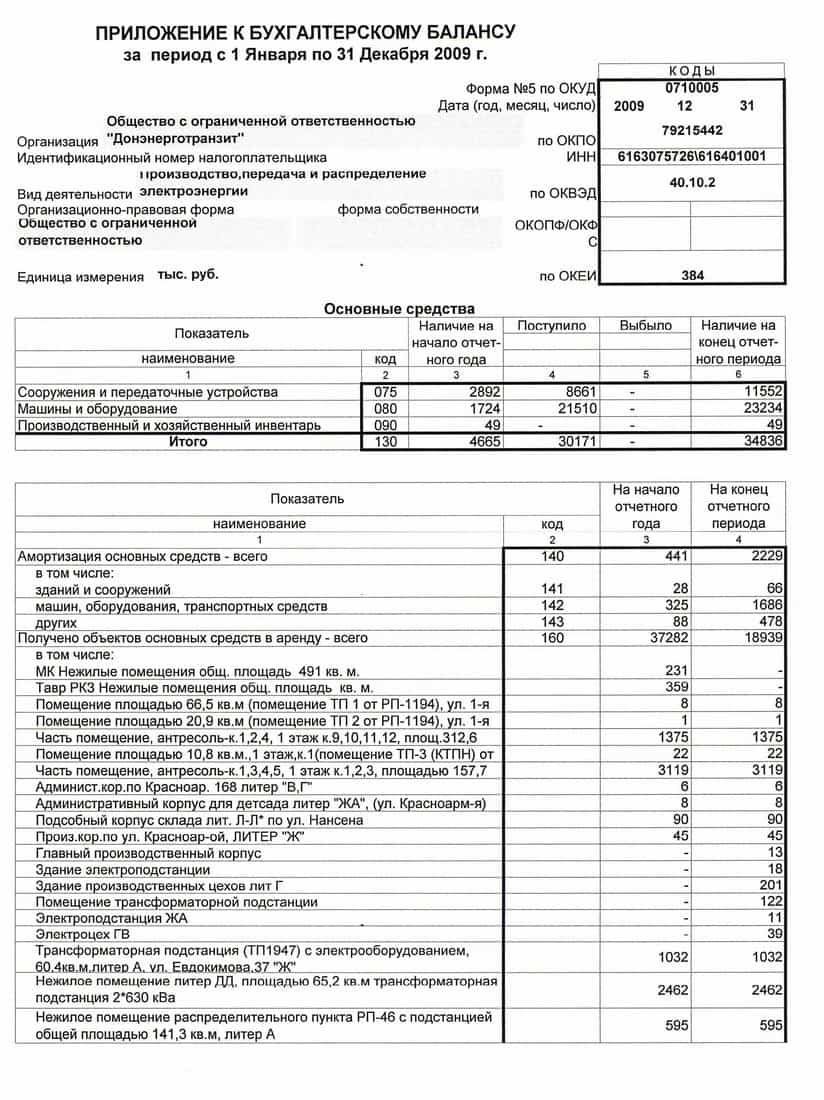

Также состоит из пары таблиц, где в первой происходит разбивка на группы с указанием общего количества и стоимости всех наименований, а во второй таблице детализация с учетом амортизации и других факторов, способных повлиять на стоимость имущества в ту или иную сторону. Вот так выглядят таблицы на бланке:

Раздел инвестирования, доходных вложений в материальные ценности

Таблицы раздела отводятся для детализации имущества, переданного другим фирмам или отдельным гражданам во временное использование или в лизинг с целью извлечения дохода. Особых сложностей при заполнении табличных ячеек данного раздела, обычно, не возникает за исключением последней строки раздела, где необходимо указать значение величин начисленной амортизации на имущество, применимой на начало и конец отчетного периода.

Остальные разделы заполняются по аналогии при наличии соответственных сведений, к которым следует расписать детализированное пояснение, наглядно характеризующее общее финансовое состояние компании, фирмы или предприятия.

Подробное описание и использование

Назначение приложения

Данная форма приложения 5 представляет собой дополнительную информацию, которая помогает в понимании особенностей бухгалтерского учета активов и пассивов предприятия. Приложение отражает изменения в бухгалтерской отчетности, такие как инвестиции, движение денежных средств, амортизация, и другие ключевые показатели.

Использование и пояснения

Приложение 5 составляется в соответствии с международными стандартами бухгалтерской отчетности (МСФО) и подробно описывает отражение изменений в бухгалтерском балансе организации. Оно дает подробности о средствах, инвестициях, амортизации и других важных финансовых показателях.

Данная форма представляет собой информационную базу для анализа и понимания финансового состояния организации. С ее помощью можно изучить изменения и особенности бухгалтерской отчетности, а также провести сравнительный анализ с предыдущими периодами.

Особенности и проблемы

Одной из особенностей приложения формы 5 является необходимость внутреннего использования этого документа организацией. Это означает, что ее отчетность не требуется сдавать в официальные органы, но она может быть предоставлена по запросу заинтересованным сторонам.

Приложение 5 также позволяет отразить изменения в нефинансовых показателях, таких как рыночная стоимость активов. Это может быть полезно при анализе финансовой отчетности организации и оценке ее финансового состояния. Однако, возникают определенные проблемы и сложности при составлении этого приложения, так как оно требует детального и точного учета и расчетов.

Итак, приложение к бухгалтерскому балансу формы 5 является важным инструментом для подробного отражения изменений в бухгалтерской отчетности организации. Оно дает возможность более детального анализа финансового состояния предприятия и позволяет выполнить необходимые расчеты и пояснения в соответствии с международными стандартами бухгалтерской отчетности.

Особенности заполнения приложения к бухгалтерскому балансу

В рассматриваемом примере первая строка баланса посвящена основным средствам, и поясняет ее 2-й раздел формы 5. Ссылка на таблицу п. 2.1 формы 5 говорит о том, что компания дает дополнительную информацию только к показателям баланса об основных средствах, остальные активы из этого раздела (доходные вложения и прочие оборотные активы) у нее отсутствуют.

В таблице п. 2.1 формы 5 приводятся первоначальная стоимость и амортизация ОС на конец и начало периода с учетом всех поступлений и выбытий, а также результат переоценки (при ее проведении).

ВАЖНО! Если в компании проводилась переоценка, в графе «Первоначальная стоимость» нужно указать текущую рыночную стоимость (примечание 3 к приложению № 3 приказа от 02.07.2010 № 66н). Таблица п

3.1 относится к 3-му разделу формы 5 и поясняет информацию по финансовым вложениям (строки 1170 и 1240 баланса): их первоначальную стоимость с учетом поступлений и выбытий, начисленные проценты. Информация отражается с разбивкой на долгосрочные и краткосрочные виды активов

Таблица п. 3.1 относится к 3-му разделу формы 5 и поясняет информацию по финансовым вложениям (строки 1170 и 1240 баланса): их первоначальную стоимость с учетом поступлений и выбытий, начисленные проценты. Информация отражается с разбивкой на долгосрочные и краткосрочные виды активов.

Если финансовые вложения переданы в залог или третьим лицам (кроме продажи) или используются каким-либо другим способом, заполняется таблица п. 3.2 «Иное использование финансовых вложений».

Аналогичный подход к заполнению раздела 4 «Запасы»: сведения о наличии и движении запасов (с учетом резерва) заносятся в таблицу п. 4.1 формы 5, а при наличии неоплаченных запасов и запасах в залоге — в таблицу п. 4.2.

Раздел 5 посвящен расшифровке дебиторской (с учетом резерва по сомнительным долгам) и кредиторской задолженности.

Особенности заполнения приложения к бухгалтерскому балансу

Рассмотрим нюансы заполнения всех разделов отдельно.

Таблица 1 «Нематериальные активы и расходы на НИОКР» включает 5 подразделов:

- Наличие и движение нематериальных активов.

- Первоначальная стоимость нематериальных активов, которые были созданы компанией.

- Нематериальные активы, стоимость которых полностью погашена.

- Наличие и движение результатов НИОКР.

- Неоконченные и неоформленные НИОКР. Незавершенные операции по приобретению нематериальных активов.

В этом разделе следует раскрыть показатели бухбаланса из стр. 1110, 1120 и 1190. Следует отражать данные только о тех активах, которые находятся в собственности компании. Активы, которые организация получила во временное использование, включать не надо.

Таблица 2 «Основные средства» включает 4 таблицы:

- Наличие и движение основных средств.

- Незавершенные капитальные вложения.

- Изменение стоимости основных средств в результате дооборудования, достройки или реконструкции.

- Другое использование основных средств.

Этот раздел предназначен для раскрытия сведений стр. 1150, 1160 и 1190 бухбаланса, а также для отражения незавершенных капитальных вложений организации.

Таблица 3 «Финансовые вложения» включает два подраздела:

- Наличие и движение финансовых вложений.

- Другое использование финансовых вложений.

Используется для пояснения строк 1170 и 1240 баланса с данными по материальным вложениям организации в оборотные и внеоборотные активы.

Таблица 4 «Запасы» объединяет два раздела:

- Наличие и движение запасов.

- Запасы в залоге.

Здесь необходимо классифицировать запасы по группам или видам, а также отдельно указать те из них, что заложены.

Таблица 5 «Дебиторская и кредиторская задолженности» раскрывает информацию из баланса по 4 направлениям:

- Наличие и движение дебиторской задолженности.

- Просроченная дебиторская задолженность.

- Наличие и движение кредиторской задолженности.

- Просроченная кредиторская задолженность.

Здесь подробно поясняются стр. № 1230, 1410, 1450, 1510, 1520 и 1550.

Таблица 6 «Затраты на производство» применяется в качестве пояснения к отчетности о финансовых результатах. Здесь необходимо подробнее раскрыть показатели строк 2120, 2210 и 2220 из данного документа.

Таблица 7 «Оценочные обязательства» предназначена для раскрытия стр. 1430 и 1540 об обязательствах, которые взяты компанией на срок до 12 месяцев и более этого периода.

Таблица 8 «Обеспечение обязательств» включает информацию о суммах обеспечения, которые были выданы или получены организацией.

Таблица 9 «Государственная помощь» используется для раскрытия данных из строки 1530 бухгалтерского баланса. Это сведения о бюджетных кредитах, полученных в виде долгосрочных или краткосрочных займов.

Помимо этих разделов, в документации может быть приведена информация об особенностях или изменениях учетной политики компании, о различных договорах и обязательствах организации и иных моментах.

Вести бухучет и формировать отчетность удобно в 1С-Отчетность. Все актуальные формы отчетных документов представлены на сервисе, а для автоматического заполнения можно подгрузить все базы и документы компании за прошлые периоды. Составленную отчетность прямо из сервиса можно направить в ИФНС, заверив документ электронной подписью.