Содержание

Структурный состав документа

Особой формы, по которой должен составляться данный самостоятельный документ, законодательством не предусмотрено, поэтому его составление имеет свободный характер. Но основные требования сохраняются, а посему мы можем рассмотреть примерный ее структурный вид.

- Первым разделом предоставляется информация общего характера. Здесь описываются все данные о предприятии, включая форму его организации, количество сотрудников, все основные коды и прочее.

- Темой второго раздела чаще всего является избранная предприятием учетная политика. Тут имеет место отображение главных ее положений, а также понесенных изменений или планирующихся.

- В третьем разделе дается сравнение по существенным показателям касательно этого отчетного периода с прошедшими периодами. В том случае, когда находятся определенные несоответствия, данная часть предоставляет объяснение им.

- В четвертом разделе осуществляются процессы проведения анализа и оценки деятельности, ее прибыльности.

- Пятый, обязательный раздел, предоставляет пояснения статей бухгалтерского баланса, а также отчета по прибыли и убыткам.

В зависимости от необходимости, в записку могут быть включены и другие разделы. Например, предоставляться сегментарная информация, данные о временном прекращении деятельности, по событиям, которые происходили после отчетной даты.

Какие еще разделы можно включить в бланк

Продолжают пояснительную записку следующие разделы.

- Уточнения по представленной бухгалтерской отчетности. В этом разделе следует указать только существенные сведения, которые не были раскрыты в установленных формах.

- Уровень деловой активности. Здесь нужно представить информацию о рынке сбыта продукции, о том, какую репутацию имеет предприятие среди клиентов, насколько эффективно расходуются ресурсы.

- Сведения о вступительных остатках. Указываются данные о причинах их изменений и разница в значениях.

- Аффилированные лица. Вводится перечень и обоснование отношения к аффилированным лицам конкретных организаций, характер проводимых операций, способы регулировки цен по этим сделкам.

- Условные факты хозяйственной деятельности. К таковым относятся гарантии, выдача векселей, судебные дела. Прописывается причина условного факта, его характер, сумма денежных средств, выделенная для его разрешения. Даются прогнозы последствий в случае наступления этого события.

- Совместная деятельность. Здесь отмечаются договоры простого товарищества и приводится информация по ним.

- Налоговые активы. В разделе нужно прописать подробности движения доходов и расходов, затрат на налоговые взносы.

В конце пояснительной записки подводится итог деятельности предприятия. Подчеркивается целесообразность его функционирования. Далее можно скачать примерный образец пояснительной записки.

Рекомендуем к прочтению

Опись документов: бланк

Подробнее о разделах документа

Далее перечислены основные разделы, которые могут быть включены в текст записки. Нет необходимости перечислять их все. Нужно выбрать только те пункты, описание которых целесообразно для конкретной организации.

- Общие сведения. В этом подзаголовке приводятся данные организации: наименование, форма собственности, учредители, количество работников, управленческая система. При наличии лицензий их также стоит упомянуть. Далее нужно ввести сведения о налоговых взносах за текущий период.

- Изменения учетной политики. Здесь будут указаны и раскрыты корректировки, внесенные в систему учета. Помимо этого, потребуется обоснование нововведений.

- Активы и обязательства. В этом разделе приводится подробная информация по каждому сегменту, в том числе по основным средствам, материально-производственным запасам, кредитам, вкладам, операциям с иностранной валютой. Касательно нематериальных активов и основных средств указываются данные по амортизации или уценке. Если предприятие берет кредит, прописывают сроки возвращения средств и расходы на уплату процентов. Когда имеются валютные обязательства, уточняется курс.

- Структура баланса и движение прибыли. По расчетам в этом разделе дается краткосрочный прогноз финансового развития. Приводится оценка платежеспособности предприятия на данный момент. В конце дается долгосрочный прогноз финансового состояния, учитываются источники доходов и уровень зависимости от сторонних вкладчиков.

- Объем доходов и расходов. Этот раздел детализирует денежные потоки организации. Указывается информация об объемах реализованных товаров и услуг. Выделяются расходы на производство, структура резервов. Отдельно оговариваются соглашения, в рамках которых контрагенты возмещают стоимость продукции неденежными средствами.

Порядок представления документа

Сервис позволяет:

- Подготовить бухотчетность

- Сформировать файл

- Протестировать на ошибки

- Распечатать бухотчетность

- Отправить через интернет!

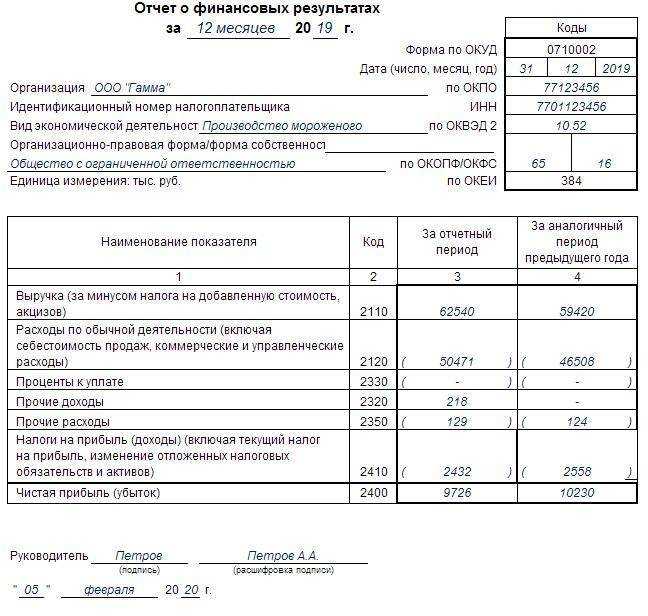

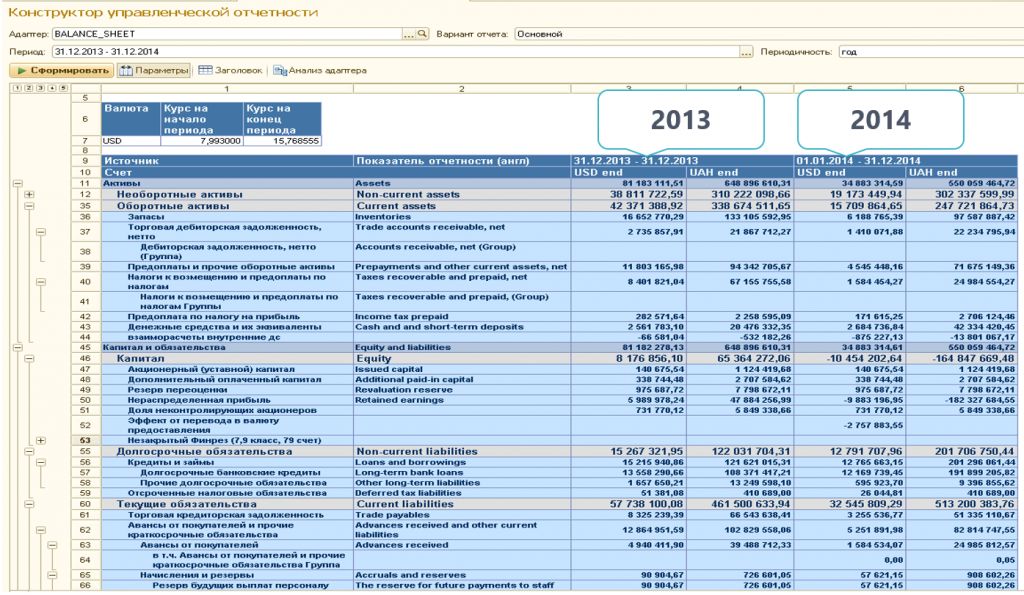

Приказом Минфина России от 02.07.2010 № 66н (с изм. от 06.03.2018) с 2011 года Форма №5 «Приложение к Бухгалтерскому балансу» отменена и не заполняется. Сегодняшний вариант полной бухгалтерской отчетности , кроме стандартных отчетов (баланса, отчетов о финансовых результатах, изменении капиталов и движении денежных средств), содержит еще пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Эти пояснения и есть видоизмененный вариант когда-то применявшейся Формы №5 к бухгалтерскому балансу.

В каком случае нужны пояснения к бухгалтерскому балансу в 2018 году

У организации может быть довольно много данных, которые необходимо указать дополнительно, формируя бухгалтерскую отчетность. Разумеется, делать это нужно в отдельном документе, а именно — в пояснении к балансу и отчету о прибылях и убытках. Заполнение приложений к балансу производится с учетом ПБУ 4/99 «Бухгалтерская отчетность организации».

Будет ли приложение заполнено или нет, есть ли в этом необходимость — это решается в каждом отдельном случае индивидуально. Если компании нечего вписать в дополнительное приложение, то и в самом приложении необходимость отпадает.

При этом стоит оговориться, что пояснения, которыми сегодня можно дополнить бухгалтерскую отчетность, формируются в свободной форме: хотите — пишите текстом, хотите — заполняйте таблицу.

Немного истории о Форме № 5 к Балансу

Напомним: когда стало известно, что бухгалтерскую отчетность за 2011 год необходимо сдавать без привычной Формы №5, возникло немало вопросов о том, что же необходимо учитывать, подавая данные в Росстат.Всю информацию, которая когда-то вносилась в удаленную Форму, предлагалось подавать в виде пояснительной записки, которая прикреплялась к основному документу в виде отдельного файла. Сам же единый отчет был собран из оставшихся форм и переведен в xml-файл.

И у бухгалтеров тут же возникли трудности… Дело в том, что документы в электронном формате обрабатывались быстрее и легче, при условии, что все данные в них были формализованы. А вот пояснительная записка никак не вписывалась в общий формат. Тогда Росстат решил разработать свою собственную Форму №5.

Таким образом, подавая без изменений бухгалтерскую отчетность в налоговую и Росстат, бухгалтеры все же вынуждены были переносить данные из неформализованной пояснительной записки в формализованную Форму №5.

На эту операцию затрачивалось пусть немного, но все же рабочего времени. Тогда были разработаны специальные дополнительные функции бухгалтерских программ, позволявшие сделать это практически в автоматическом режиме.

Инструкция по заполнению Приложения к бухгалтерскому балансу в Бухсофт

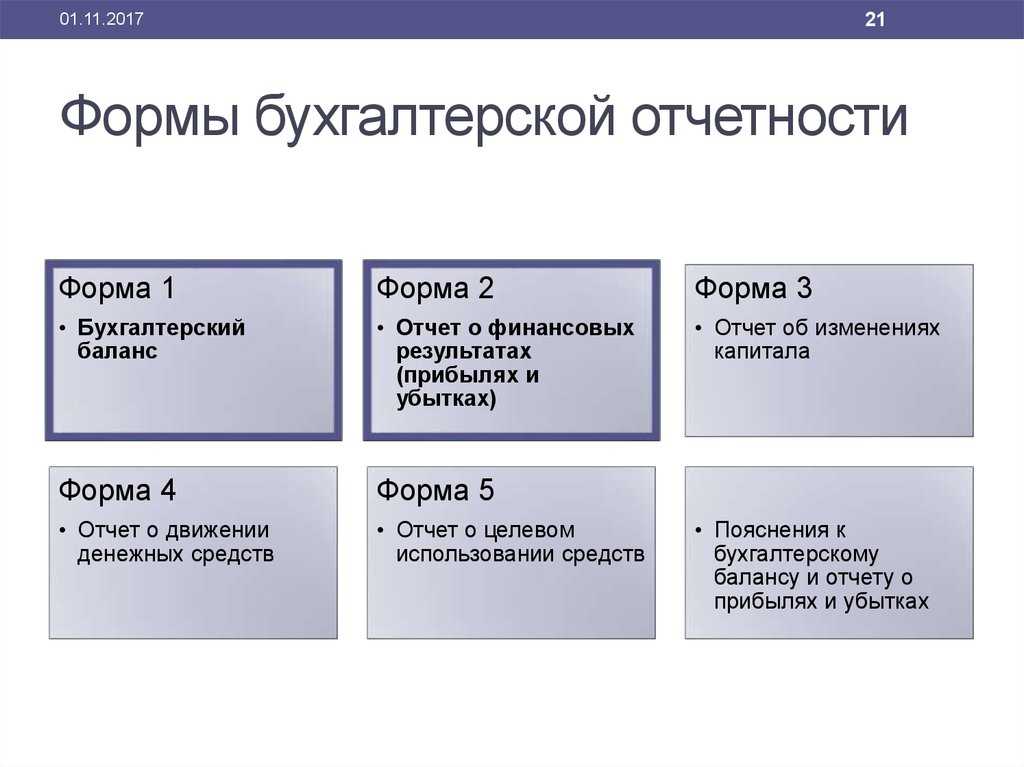

Действующие бланки бухгалтерских отчетов для некоммерческих организаций утверждены приказом Минфина России № 66н. Напомним, что полный перечень отчетной документации мы рассмотрели в статье «Состав бухгалтерской отчетности 2017» .

Особенности для бюджетных организаций

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2022 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики».

Вот так выглядит образец пояснительной записки к балансу бюджетного учреждения за 2022 год (графы таблицы):

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2022 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами

Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной

Ответственность за ее корректность несет лицо, которое подписало документ.

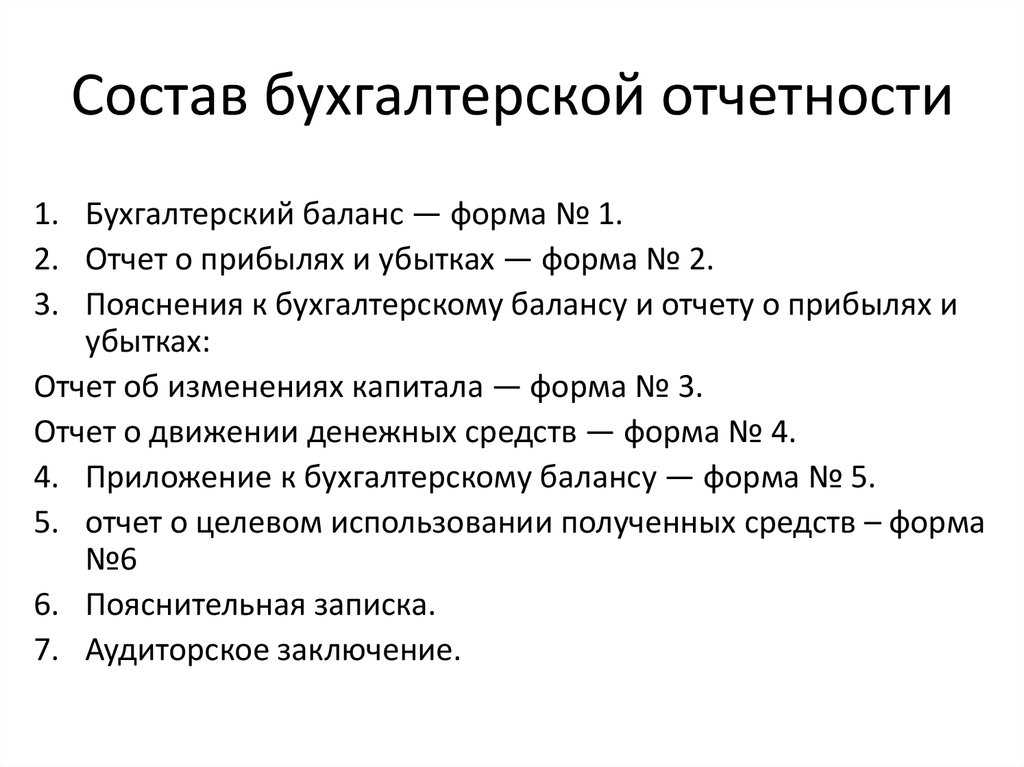

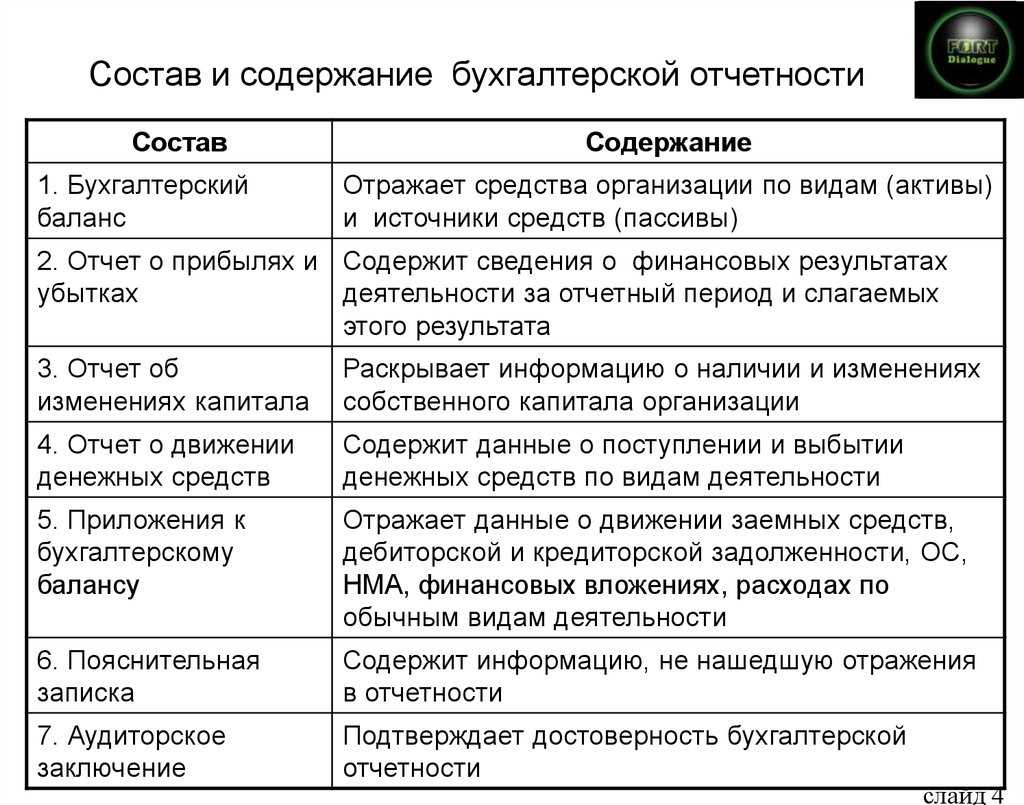

Для чего нужны пояснения к финансовой отчетности организации?

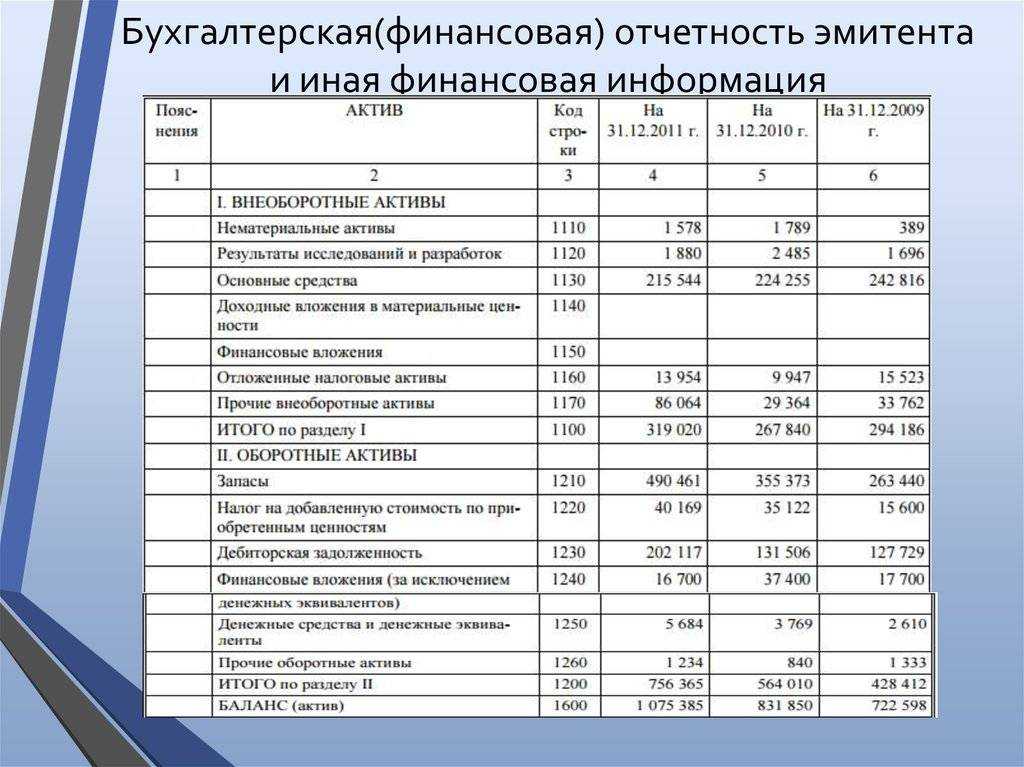

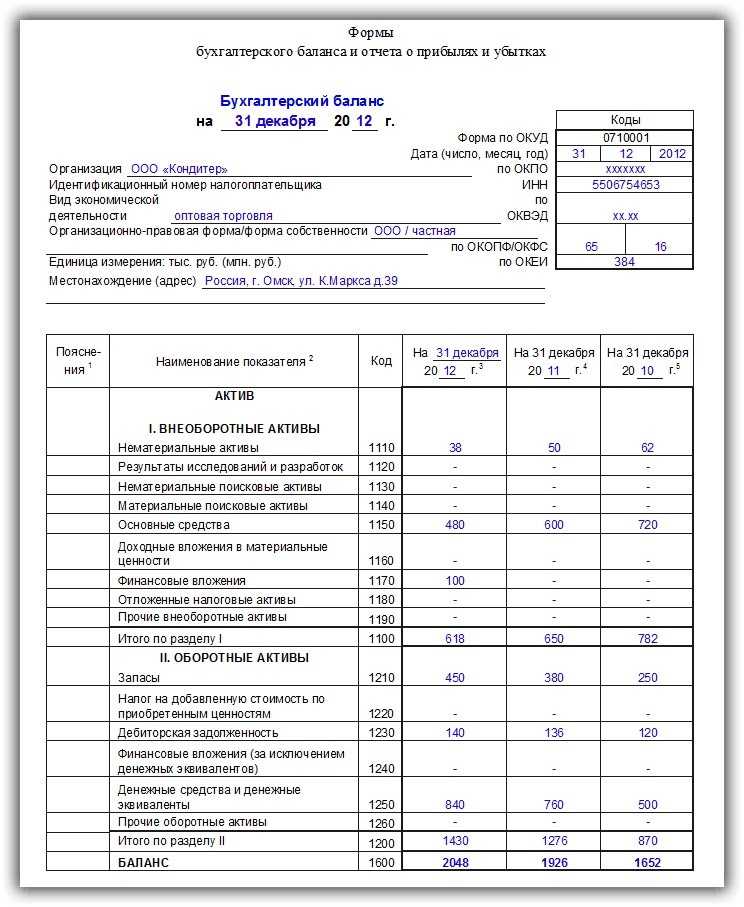

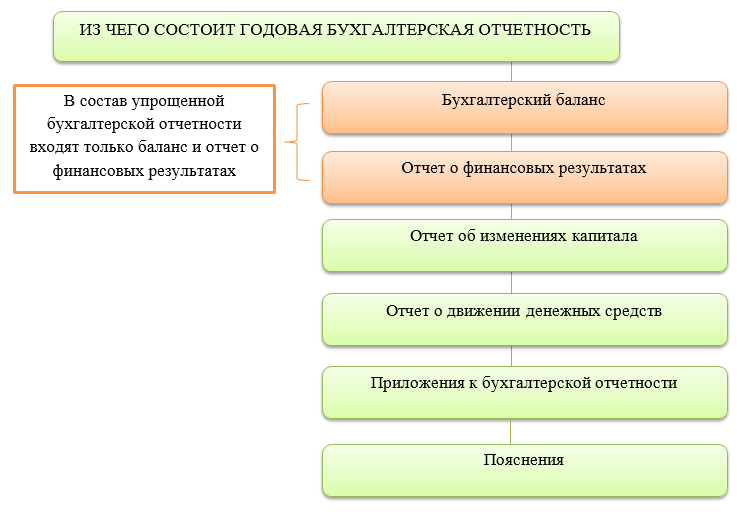

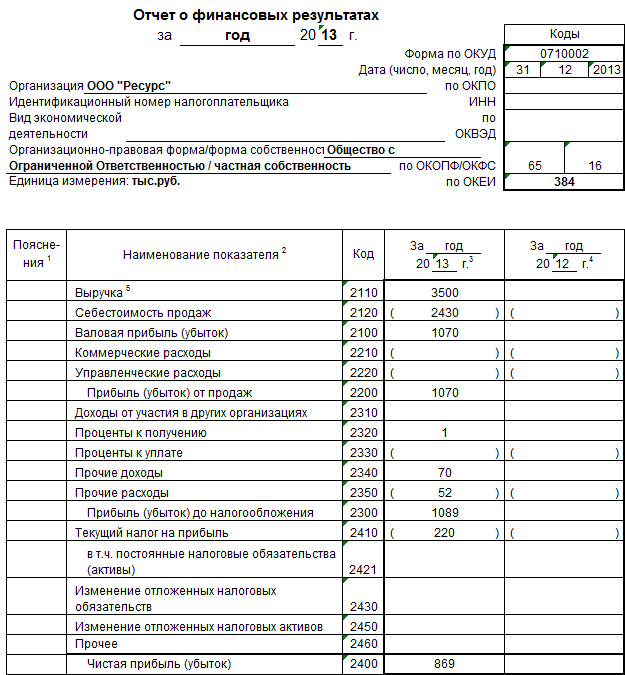

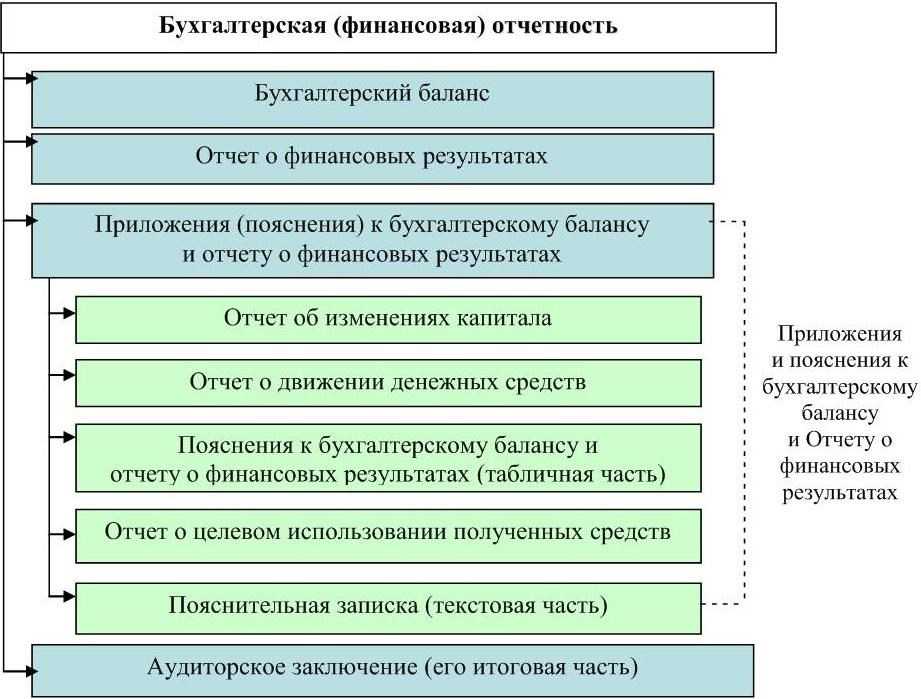

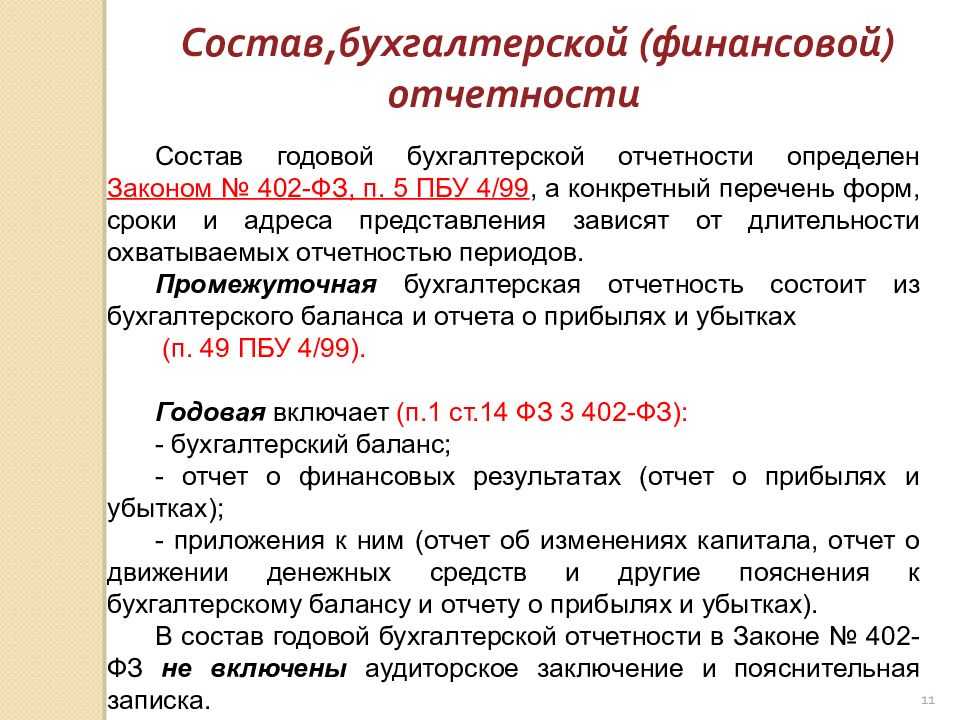

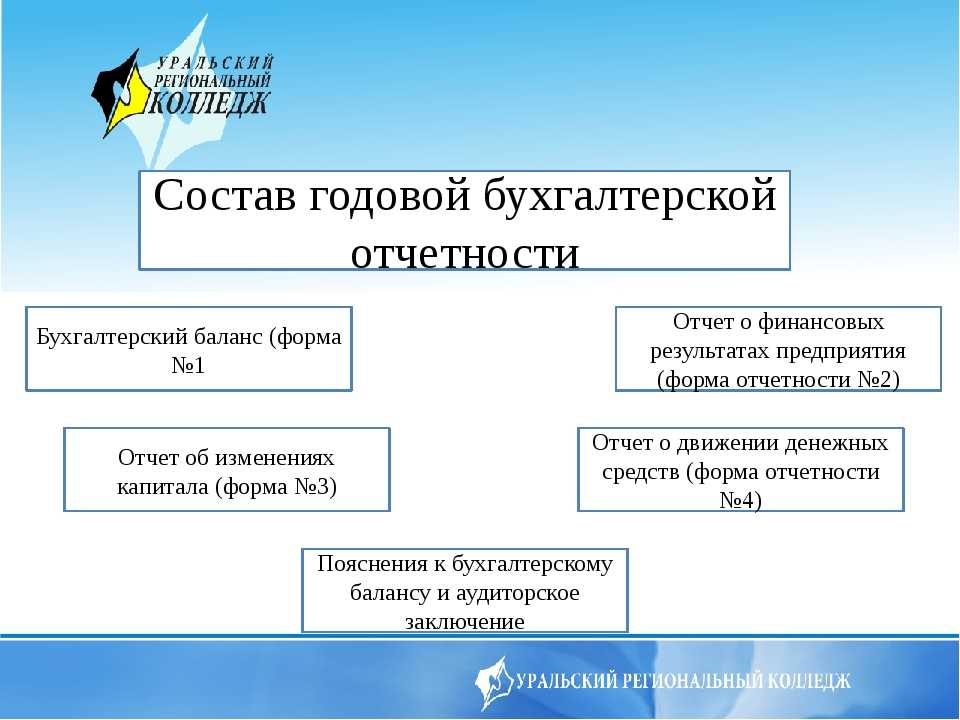

В состав бухгалтерской отчетности согласно ПБУ 4/99 входят:

- баланс;

- отчет о финансовых результатах;

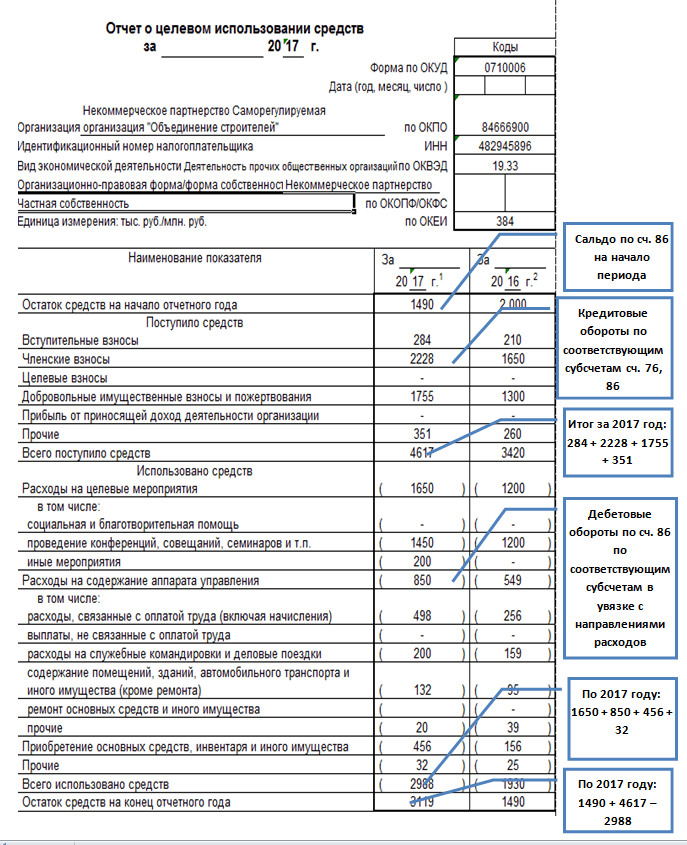

- приложения к балансу и отчету о финрезультатах — отчеты об изменении капитала, движении денежных средств, целевом использовании средств (предоставляется только некоммерческими организациями);

- пояснительная записка;

- аудиторское заключение, если организация полежит обязательному аудиту.

ВНИМАНИЕ! С 01.06.2019 года действуют обновленные формы бухгалтерской отчетности, утвержденные приказом Минфина от 19.04.2019 №61н. Об основных изменениях в формулярах читайте здесь

В пояснениях к финансовой отчетности приводятся данные, которые не отражены в других формах, входящих в состав отчетности, но имеют важное значения для ее пользователей: учредителей, контролирующих органов, инвесторов, контрагентов и т.д. Таким образом, основное назначение таких пояснений — детализация наиболее существенных статей бухгалтерского баланса, отчета о финансовых результатах и приложений к ним

Таким образом, основное назначение таких пояснений — детализация наиболее существенных статей бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Обязательная информация в пояснениях к балансу должна содержать информацию о наличии и движении всех видов активов и обязательств компании, структуре и изменении ее капитала, резервах, составе доходов и затрат, событиях после отчетной даты, прекращенных операциях и т.п. Кроме того, в пояснения следует включить данные о составе исполнительных и контролирующих органов организации, об аффилированных лицах, численности персонала.

Дополнительно в пояснительной записке можно указать применяемые учетные методы, их изменение и влияние на финансовые показатели. Можно представить анализ показателей деятельности предприятия, с отражением существенных факторов, оказавших на них влияние. А также любую другую информацию, которая может быть полезна пользователем отчетности и способна оказывать существенное влияние на принятие ими решений.

Малые предприятия, отчитывающие по упрощенной форме, вправе не составлять пояснительную записку к балансу.

Об упрощенных формах для малых мы писали в статье

Структуру пояснительной записки предприятие устанавливает самостоятельно. Пояснения к бухгалтерской отчетности могут оформляться как в виде таблиц, так и в виде произвольного текста (п. 4 приказа Минфина РФ от 02.07.2010 № 66н). Рекомендованные формы таблиц приведены в приложении № 3 к приказу № 66н. Ссылку на бланк и образец его заполнения вы найдете в начале статьи.

Рассмотрим, какие именно формулировки могут содержать пояснения к годовой бухгалтерской (финансовой) отчетности.

О том, в какие сроки сдается бухотчетность, читайте здесь.

Можно ли обойтись без формы 5

Приложение формы 5 — это уточняющий документ, необходимость которого подтверждена практикой: некоторое время назад она была заменена пояснительной запиской, что привело к возникновению путаницы, так как формат пояснительной записки никак не вписывался в общий формат бухгалтерской отчетности. Поэтому данное приложение было вновь введено и стало необходимой составной частью . То есть неразрывная связь баланса и приложения к нему доказана практикой.

Бумажные формы бухгалтерской отчётности, мошенничество в Интернете, применение ЕНВД — все это вы найдете в видео ниже:

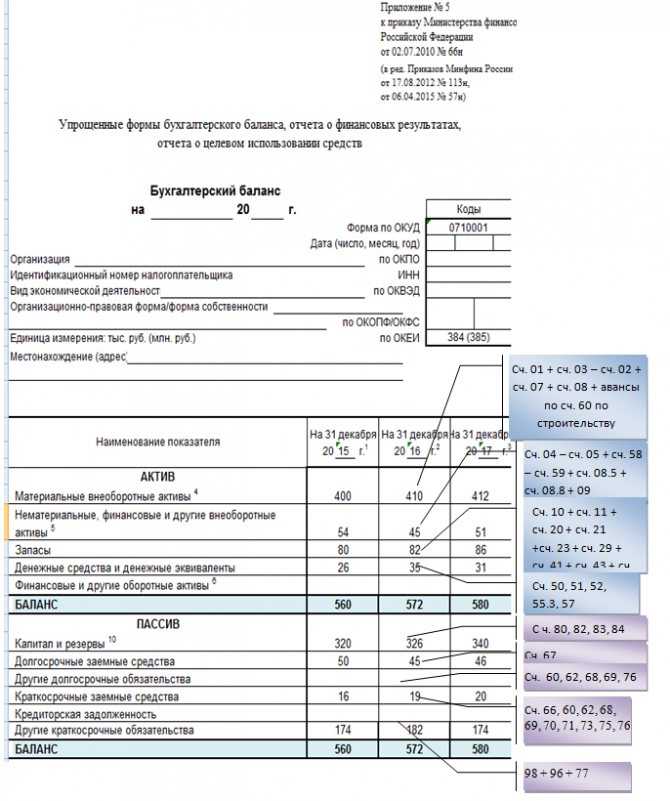

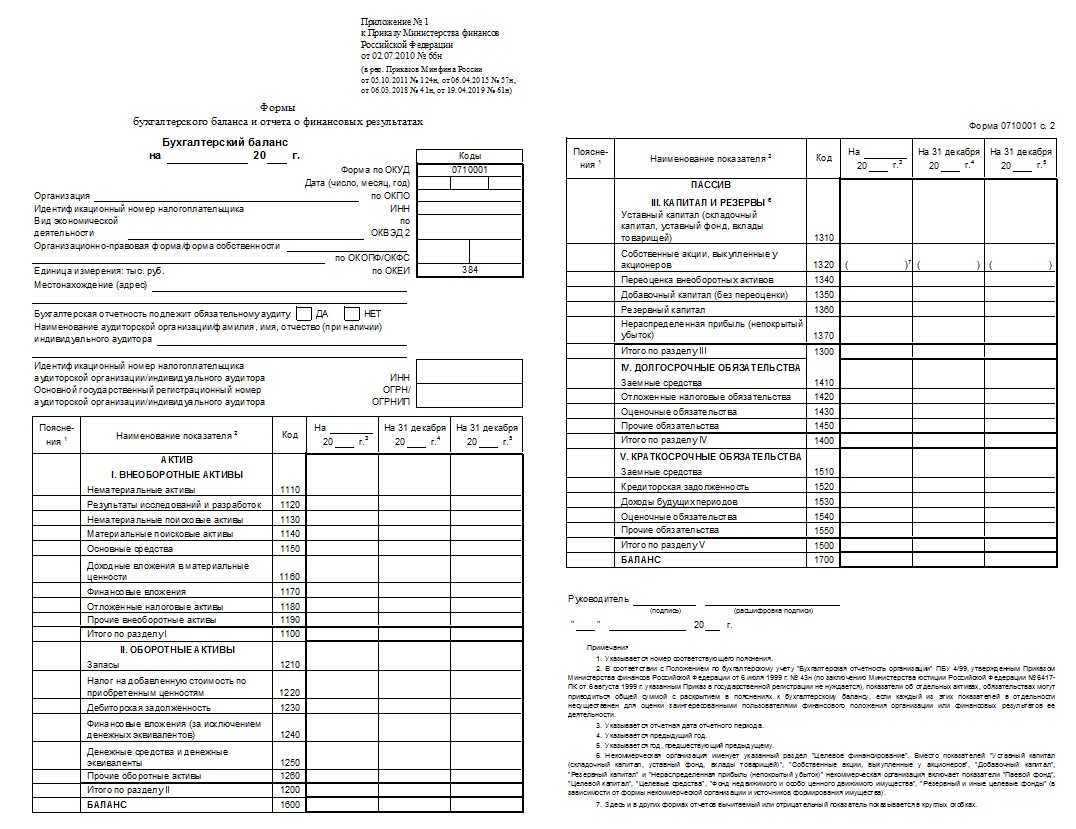

Приложение к бухгалтерскому балансу

входит в отчетность. Имеет утвержденную форму № 5. Её не должны заполнять малые предприятия, которые не попадают под аудиторскую проверку, а также все общественные некоммерческие организации. В новых бланках формы приложения к бухгалтерскому балансу коды некоторых строк не прописаны, их нужно присваивать самостоятельно.

Переходим к разделам заполнения приложения к бухгалтерскому балансу

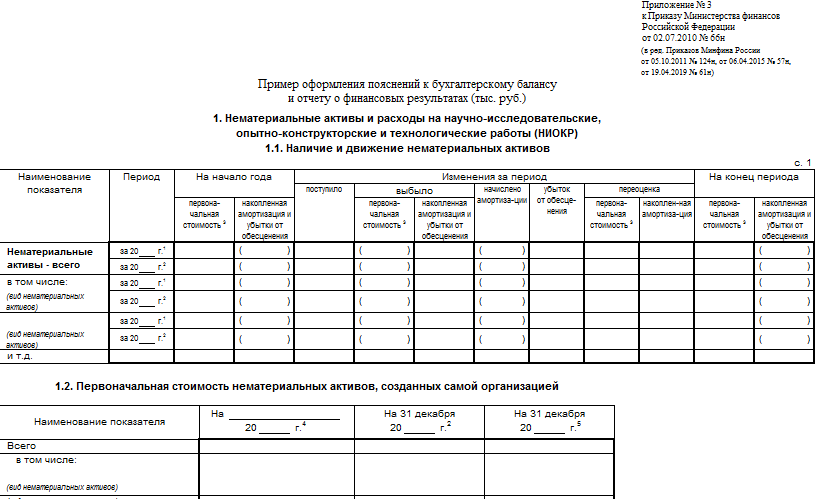

«Нематериальные активы» расшифровывает статью 110 бухгалтерского баланса. В таблицах 1 и 2 приложения к бухгалтерскому балансу указывают первоначальную стоимость активов и их суммарная амортизация соответственно. В таблице 1 также указываются списанные и приобретенные активы в течении года.

«Основные средства» расшифровывают строку 120 бухгалтерского баланса и некоторые строки справки о наличии ценностей. Состоит этот раздел из двух таблиц. В первой отражается наличие основных средств на начало и конец периода, а также их движение в течение данного периода. Во второй таблице приложения к бухгалтерскому балансу отражаются первоначальная стоимость ОС, которые были переданы в аренду и на консервацию, амортизация, стоимость арендованных объектов, первоначальная стоимость незарегистрированной в отчетном году недвижимости, а также переоценка ОС (таблица «Справочно»).

«Доходные вложения в материальные ценности» расшифровывает строку 135 приложения бухгалтерского баланса. Состоит из двух таблиц. В первой отражается стоимость вложений на начало и конец года и их движение в течении года. Во второй отражается амортизация по всем вложениям.

«Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» служит для раскрытия сведений о расходах на технологические работы, которые выполняются для собственных нужд организации. Состоит из двух таблиц. В первой указываются все расходы на технологические работы и НИОКР. Во второй отражают данные по незаконченным работам, которые еще не дали каких-либо результатов.

«Расходы на освоение природных ресурсов» отражает все затраты на освоение месторождений, изучение полезных ископаемых, проведение геологических разведок и др.

«Финансовые вложения» расшифровывают строки 250 и 140 формы приложение к бухгалтерскому балансу

.

«Дебиторская и кредиторская задолженность» расшифровывает строки 230, 240, 510 и 610 бухгалтерского баланса.

«Расходы по обычным видам деятельности (по элементам затрат)» расшифровывает расходы предприятия по внутрихозяйственной деятельности.

«Обеспечения» расшифровывает статьи 960, 950 справки о наличии ценностей.

«Государственная помощь» расшифровывает полученные предприятием субсидии, субвенции и прочие бюджетные средства на целевое назначение.

Форма 0503760 Таблица 5: пример заполнения

Пояснения к бухгалтерскому балансу и записка — не одно и то же

Пояснительная записка к бухгалтерскому балансу 2019, образец которой можно увидеть в этой статье, не заменяет собой пояснения к бухгалтерскому балансу. В силу ПБУ 4/99 «Бухгалтерская отчетность организации», «Пояснения» — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- другие отчетные формы и приложения в составе бухгалтерской отчетности.

Тогда как записка представляет собой произвольную расшифровку всей финансовой ситуации в организации. В ней могут быть как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах. Согласно статье 14 Федерального закона от 06.12.2011 № 402 и пункту 4 приказа Минфина России от 02.07.2010 № 66н, этот документ входит в состав годовой бухгалтерской отчетности. В частности, пунктом 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей пояснительной записки. Хотя никаких определенных требований к форме и содержанию этого документа чиновники не выдвигают, сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые имеют право составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно должны предоставить всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение им при этом не обязательно. Однако, если возникнет такое желание, составить этот документ не возбраняется.

Отображение информации в записке

Данная записка потому и пояснительная, что дает разъяснения к данным, указанным в других отчетных документах. Записка составляется текстовым методом, чтобы показанные в документах операции, суммы и процессы приобрели более простой для восприятия и последующего рассмотрения вид.

Также этот документ всячески способствует рассмотрению отдельных бухгалтерских статей в тенденции развития. Это достигается благодаря принципу сопоставимости, который обязательно используется при формировании пояснений. Министерство Финансов требует сопоставлять данные за два года. Данный период времени является оптимальным для формирования какого-либо мнения.

Вторым принципом, актуальным для записки, является принцип существенности. Это говорит о том, что к сравнению предоставляются периодические данные по наиболее важным статьям бухгалтерского учета. Малозначимые и не оказывающие влияния на общий итог статьи в состав данного документа включаться не должны.

Информационный состав данного документа может быть неукоснительным и специфическим, в зависимости от того, что является объектом пояснений. Причем эта информация может быть предъявлена не только в числовом, но и в текстовом представлении.

Кому и для чего нужна пояснительная записка к годовому отчету за 2019 год

Образец пояснительной записки к балансу необходим всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица

Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ можно включать исходя из конкретных пожеланий, например, совета директоров, а также исходя из особенностей сложившейся на предприятии экономической ситуации к концу года

К примеру, если налог на прибыль за отчетный период оказался значительно ниже предыдущего, имеет смысл описать причины этого в пояснительной записке, так как налоговый орган, получив такие данные, все равно попросит их объяснить. Предвосхитив это желание, можно избежать не только лишних вопросов со стороны налоговиков и вызовов на «ковер» в инспекцию, но и выездной проверки, которая может быть назначена в рамках камеральной.

Пример пояснительной записки к бухгалтерскому балансу

Пояснения к балансу АО «Организация» за 2015 год:

1. Общие данные

Акционерное общество «Организация» зарегистрировано ИФНС № 5 по г. Санкт-Петербург 28.10.2010 г. (Далее предоставляются КПП, ИНН, данные свидетельства госрегистрации, адрес.)

Бухгалтерский баланс составлен в соответствии с действующими правилами учета и отчетности (МСФО).

Уставный фонд: 2 000 000 (два миллиона) рублей.

Количество обычных акций: 1 000 штук номинальной стоимостью 2 000 (две тысячи) рублей.

Основной вид занятости: переработка молока (ОКВЭД 15.50).

Состав учредителей лиц:

Иванов Андрей Сергеевич — участник совета директоров;

Аверин Степан Павлович — участник совета директоров.

2. Положения учетной политики

Приказ на учетную политику № 158 подписан директором 25.12.2013 г. (коротко описываются положения: способы расчета амортизации, оценки обязательств и активов др.).

3. Структура баланса (показывается удельный вес каждой строки баланса и рассчитываются изменения показателей).

4. Оценка стоимости активов (величина имущества соотносится с капиталом).

5. Анализ финансовых показателей (рассчитывается ликвидность, рентабельность, обеспеченность запасами, уровень финансовой зависимости и т. д.).

6. Состав ОС (млн руб.) — для удобства представим в виде таблицы.

|

Наименование |

Первоначальная стоимость |

Начисленный износ |

Балансовая стоимость |

|

Земельные участки |

|||

|

Транспортные средства |

|||

|

Оборудование |

|||

|

Инвентарь |

7. Обязательства и резервы

На 31.12.2015 г. создано оценочное обязательство по оплате отпусков в сумме 1,5 млн руб., количество дней — 66, срок использования — 2016 год. Резерв сомнительных долгов сформирован на сумму 1,687 млн руб. из-за наличия просроченной и не обеспеченной задолженности ООО «Предприятие». Резерв под уменьшение стоимости МПЗ отсутствует, поскольку нет признаков их обесценивания.

8. Труд и зарплата

Задолженность по зарплате за декабрь 2015 года составляет 1,79 млн руб. Срок выплаты — 15.01.16 г. Текучесть кадров — 24,99 %, списочная численность — 166 чел. Среднемесячная зарплата — 20 765 руб.

9. Выданные и полученные обеспечения (указываются виды).

Директор АО «Организация» Подпись

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснений к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснение к балансу, покажем на примере.

|

Пояснения к бухгалтерскому балансу АО «Симфония» за 2018 год 1. Общие сведения Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.) Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать). Уставный капитал: 1 000 000 (один миллион) руб. Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб. Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51). Состав аффилированных лиц: Стеклов Андрей Анатольевич — член совета директоров; Заварзин Степан Николаевич — член совета директоров. 2. Основные положения учетной политики Учетная политика утверждена приказом директора от 25.12.2017 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.). 3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период). 4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом). 5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.). 6. Состав основных средств (руб.):

7. Оценочные обязательства и резервы На 31.12.2018 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2019 год. Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори». Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ. 8. Труд и заработная плата Кредиторская задолженность по зарплате на 31.12.2018 составила 1 679 000 руб. (за декабрь 2018 года, срок выплаты: 15.01.2019). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб. 9. Выданные и полученные обеспечения и платежи (указываются все их виды). 10. Прочая информация (Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.) Директор АО «Симфония» Девятов |

Упрощённая отчётность: право или обязанность?

Должно ли малое предприятие подавать именно упрощённую бухотчётность? Такого требования к ней нет. У любого субъекта малого бизнеса есть право выбора: формировать отчёты по упрощённой или по обычной форме. Об этом сказано в последнем абзаце п. 6 приказа № 66н.

Кроме того, даже при применении упрощённых форм разрешено включить в состав отчётности приложения. В таком случае в них приводятся лишь главные данные. То есть такие, без которых корректно оценить финансовое положение компании и результаты её деятельности невозможно.

Мы рассказали о бухгалтерской отчётности для малых предприятий, которая подаётся в упрощённой форме. В заключение напомним о сроках и порядке её представления.

Финансовая отчётность подаётся по окончании года, крайний срок – 31 марта. Все организации, в том числе малые, обязаны направить её в ФНС в электронном виде. Налоговая разместит данные в государственном информационном ресурсе бухгалтерской (финансовой) отчётности. Подавать отдельный экземпляр в Росстат больше не нужно.

Правила составления

Выводы

Пояснительная записка к финансовой отчетности может оказаться весьма удобной и чрезвычайно полезной, если юридическому лицу необходимо обосновать или расшифровать определенные статьи баланса/ОФР.

Это часто делается для налоговой службы, инвесторов, других пользователей. Однако данное пояснение не считается обязательным документом.

Любой хозяйствующий субъект, отчитывающийся перед заинтересованными лицами, самостоятельно определяет, что именно и в какой форме нужно детализировать.

Существуют, конечно, некоторые рекомендации по этому поводу, но строгими указаниями, обязательными для исполнения, они не являются.

При подготовке каких-либо пояснений для внешних потребителей следует руководствоваться принципами целесообразности и существенности.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |