Функции и задачи бухгалтерского учета

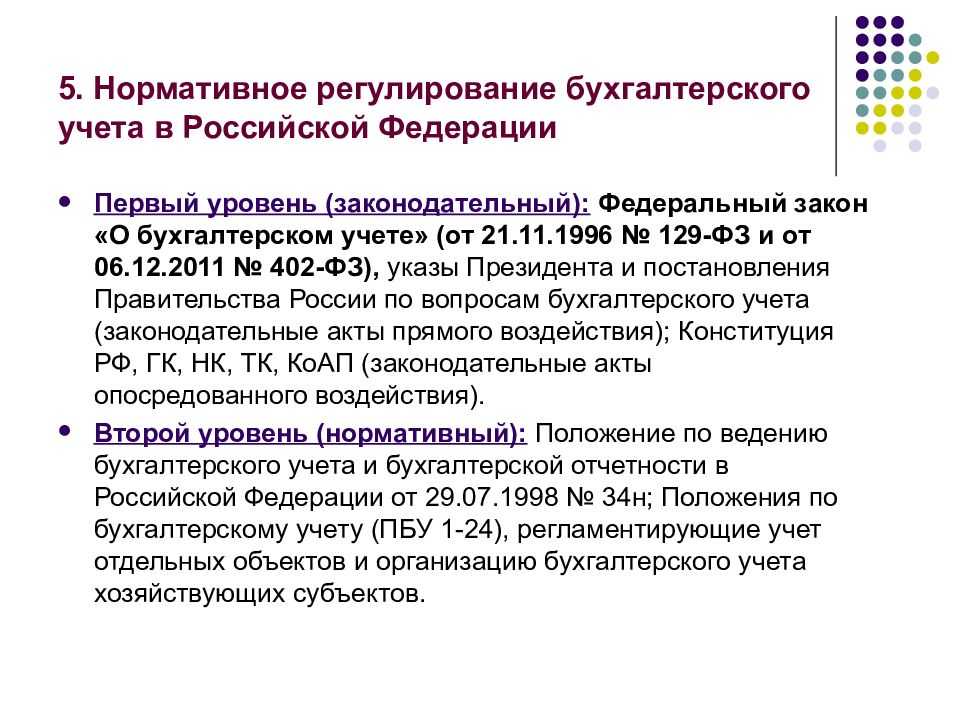

Функции бухгалтерского учета:

1) контролирующая – обеспечивает контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств, за правильностью и своевременностью расчетов с государством и его службами. С помощью учета осуществляются три вида контроля: предварительный, текущий и последующий;

2) информационная функция – является одной из главных функций, так как является источником информации для всех подразделений предприятия и вышестоящих организаций. Информация должна быть достоверной, объективной, своевременной и оперативной;

3) обеспечение сохранности имущества. Выполнение этой функции зависит от действующей системы учета, от наличия специализации, складских помещений, которые оснащены организационной техникой;

4) функция обратной связи – бухгалтерский учет формирует и передает информацию обратной связи;

5) аналитическая функция – с помощью нее происходит раскрытие имеющихся недостатков, наметить и проанализировать способы совершенствования деятельности организации и ее основных служб.

Функции органов, регулирующих учет

Федеральная структура с соответствующими правами наделена следующими полномочиями:

- Утверждением программы установления стандартов.

- Организацией экспертизы программ формирования стандартов.

- Установлением норм оформления программ.

- Участием в работе над международными нормами.

Функции ЦБ РФ:

- Установление стандартов отрасли и стандартизация их использования.

- Участие в подготовке проектов стандартов федерального уровня.

- Участие в работе над международными стандартами.

- Выполнение других функций, которые не противоречат федеральным законам.

Также система бухучета формируется и силами негосударственных структур. К примеру, это профессиональные сообщества. Они имеют право принимать участие в разработке проектов, установлении стандартов наряду с государственными органами. То есть система регулирования формируется совместно.

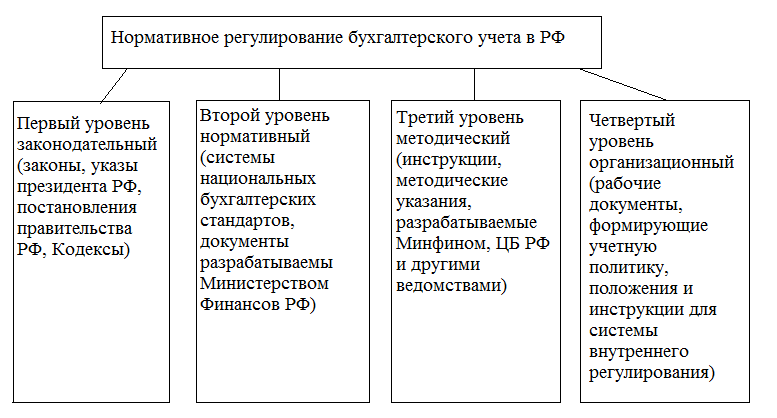

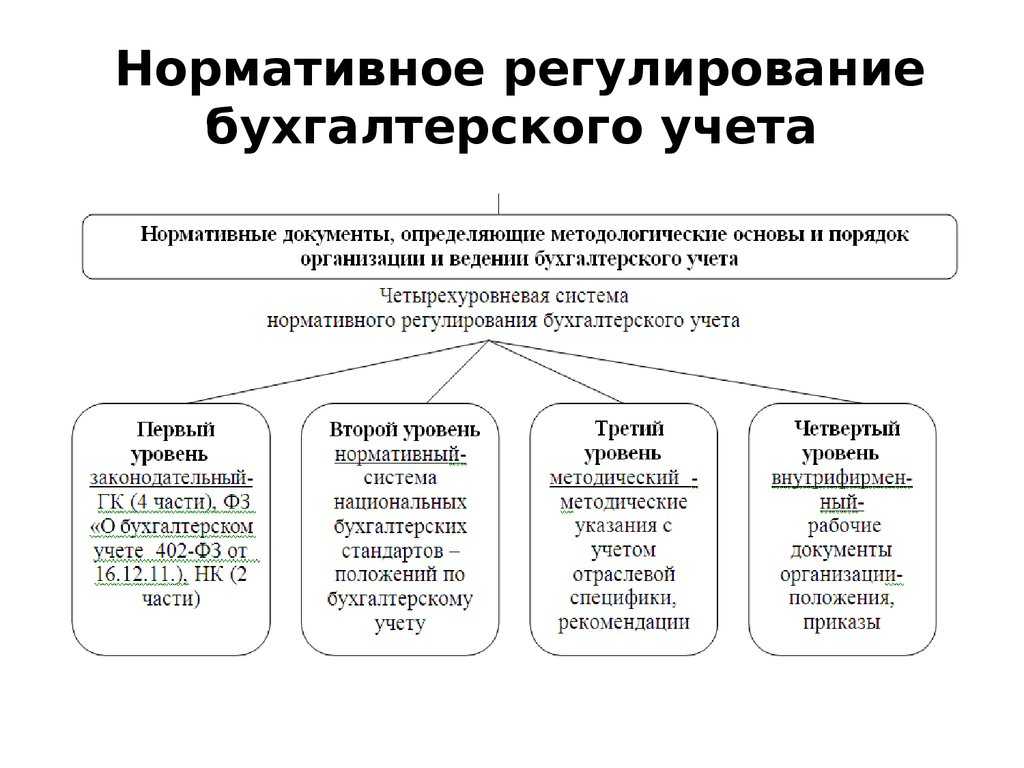

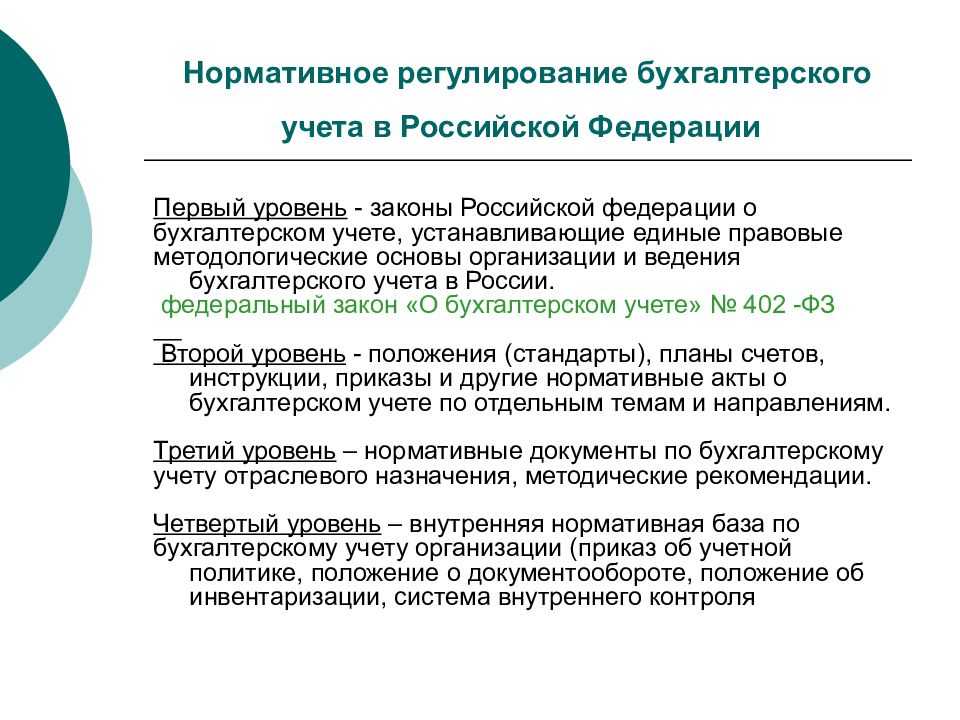

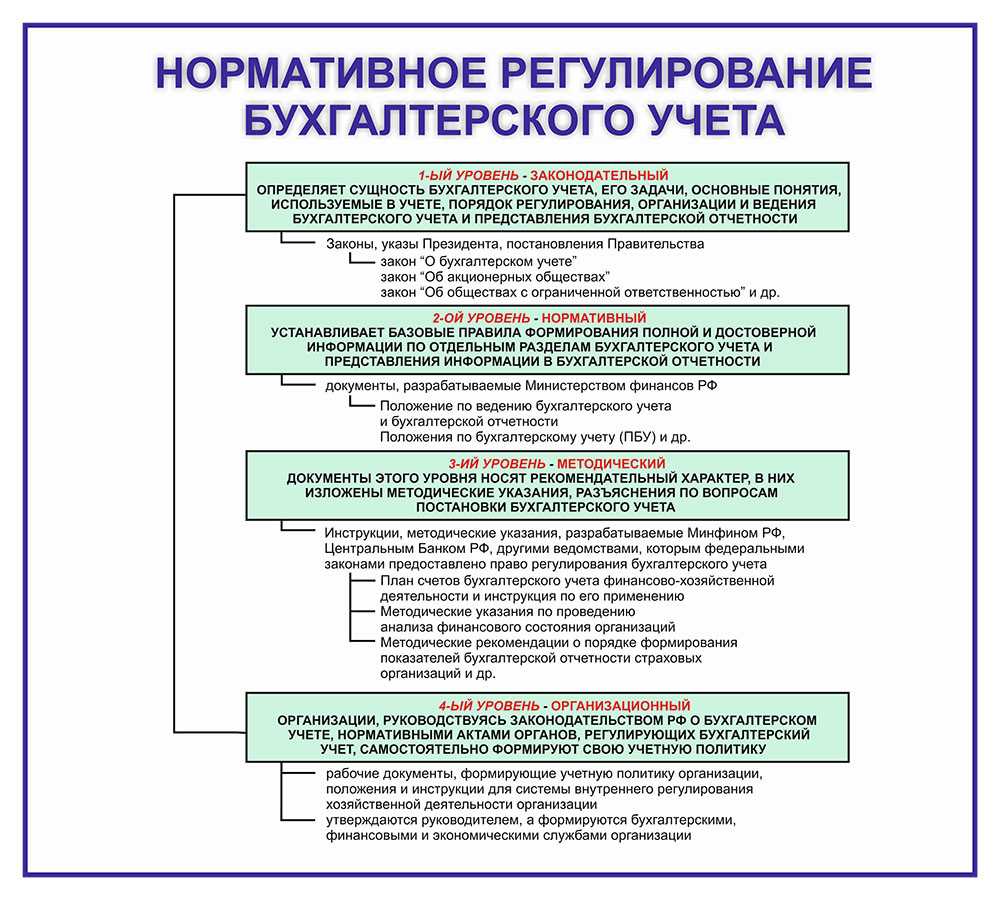

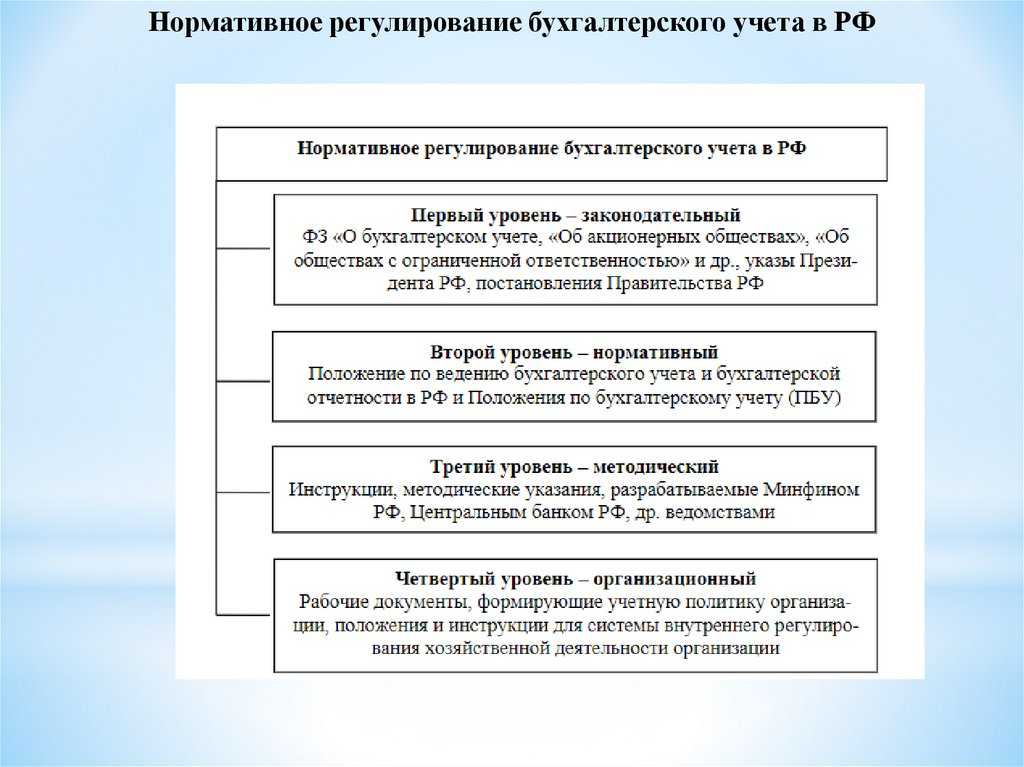

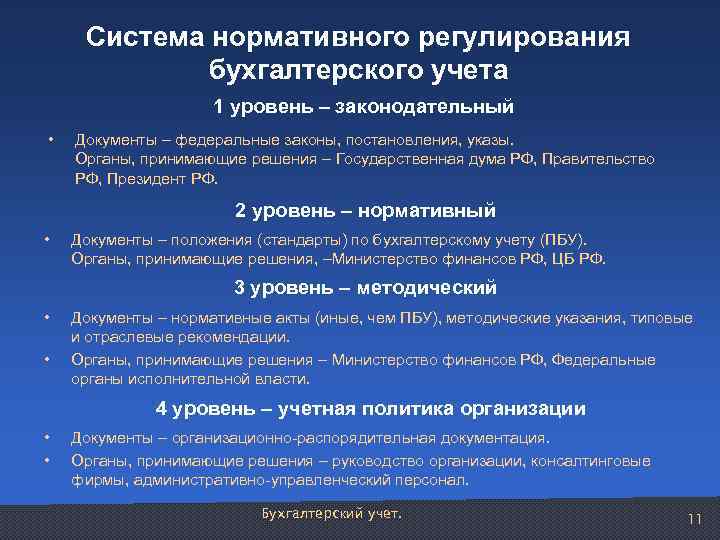

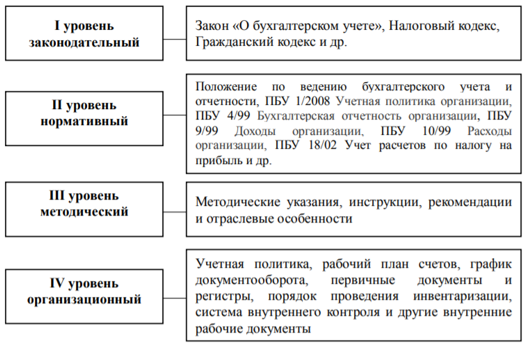

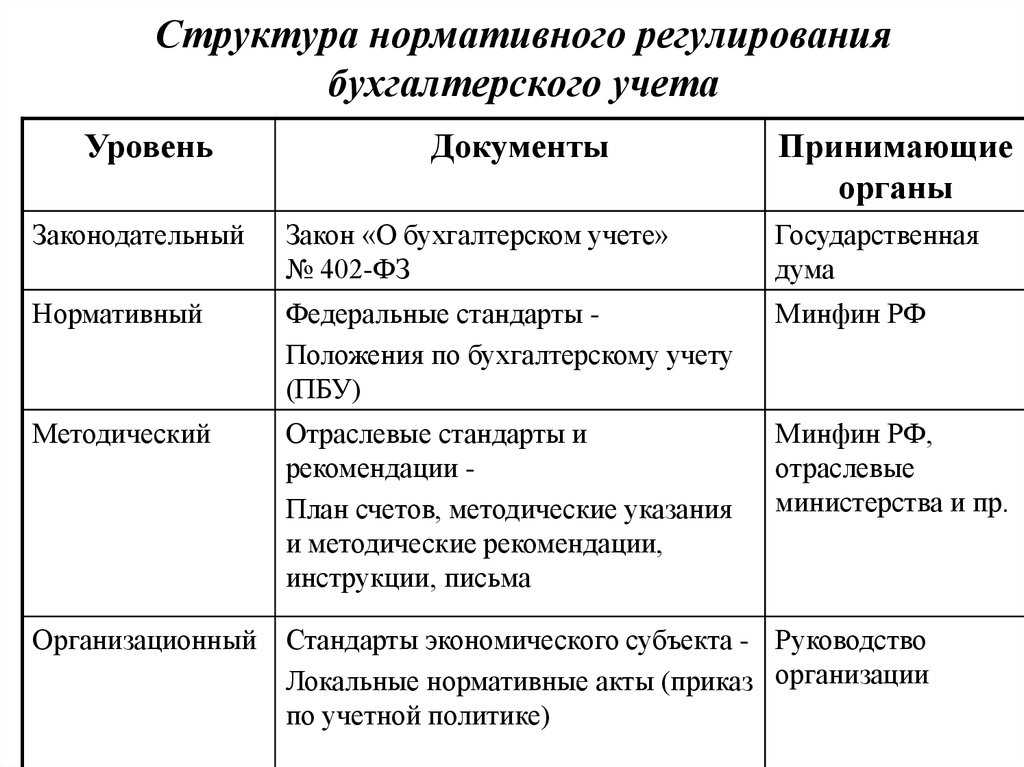

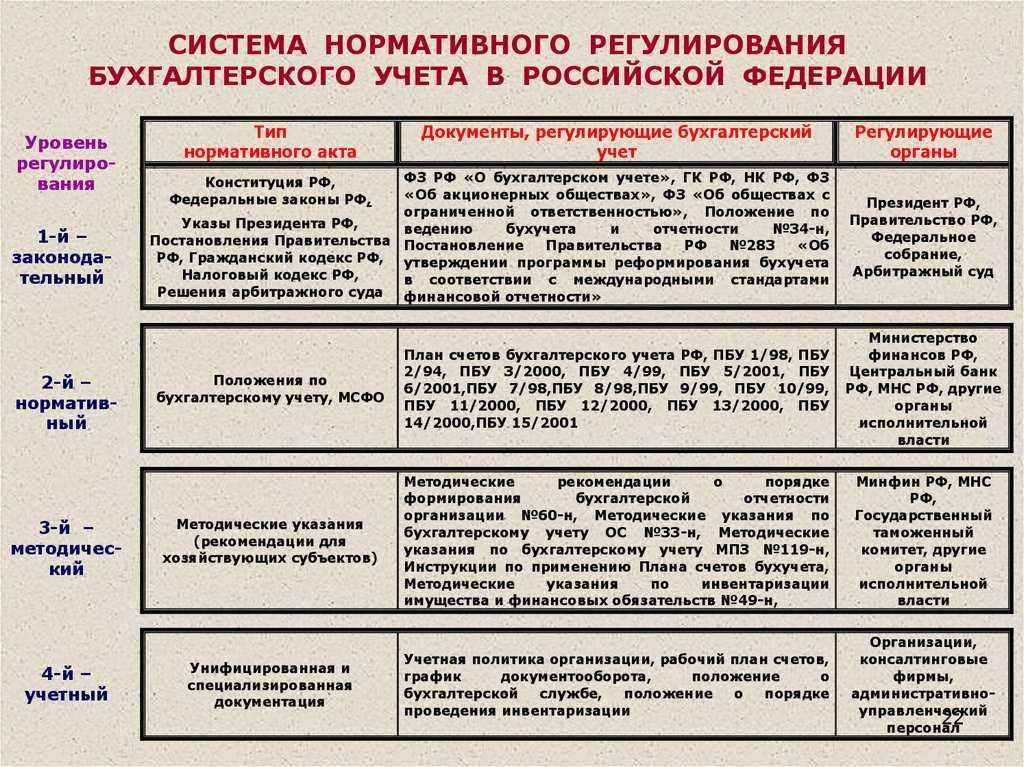

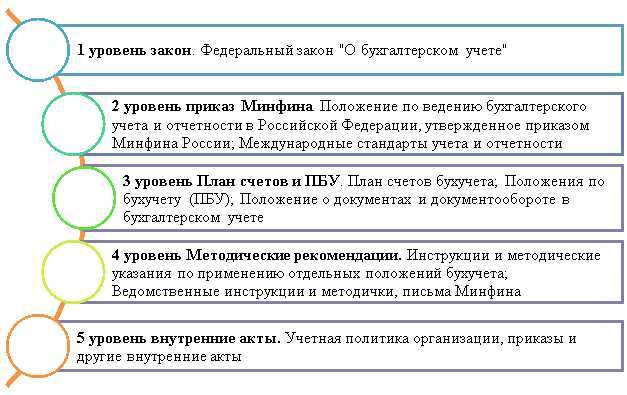

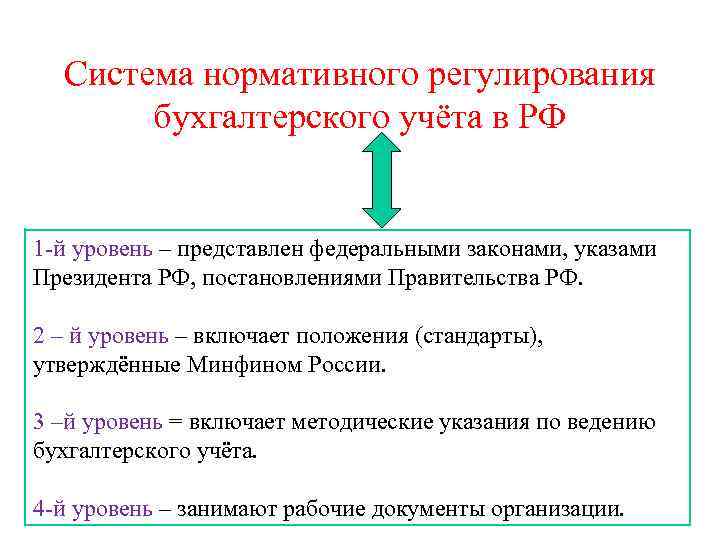

Глава 1. Нормативное регулирование бухгалтерского учета в Российской Федерации

В Российской Федерации ведется постоянная работа по совершенствованию системы нормативного регулирования бухгалтерского учета. Данная система регулирования бухгалтерского учета в нашей стране состоит из документов четырех уровней (см.приложение 1).

Первую группу документов составляют законодательные акты Российской Федерации, прямо или косвенно регулирующие постановку бухгалтерского учета в организациях. Сюда относятся:

- Конституция Российской Федерации;

- кодексы Российской Федерации (гражданский, административный, трудовой, бюджетный, земельный, налоговый);

- Федеральные законы;

- указы Президента;

- постановления Правительства.

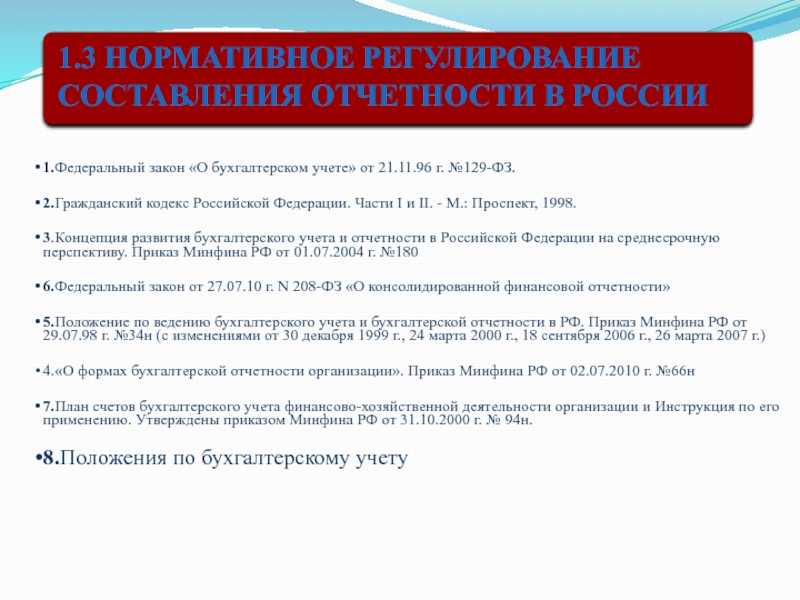

Особое место в этом уровне системы занимает Федеральный закон № 402-ФЗ «О бухгалтерском учете». Целью данного закона является установление единых требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета в России. Сюда же можно отнести Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности» и иные федеральные законы, прямо или косвенно регулирующие порядок ведения бухгалтерского учета и составления отчетности.

Международные стандарты финансовой отчетности (МСФО) — это документы, определяющие общий подход к составлению финансовой отчетности и предлагающие варианты оценки и учета активов, обязательств и операций по их изменению.

В последнее время можно отметить повышенное внимание к проблеме международной унификации бухгалтерского учета. Сопровождающееся возрастанием роли международной интеграции в сфере экономики развитие бизнеса, предъявляет определенные требования к единообразию и прозрачности применяемых в разных странах принципов формирования и алгоритмов исчисления прибыли, налогооблагаемой базы, условий инвестирования и капитализации заработанных средств и т

п.

При переходе страны к рыночной экономике и установлении деловых контактов с зарубежными инвесторами на уровне организаций (предприятий), акционерных обществ и т. п. именно с этой проблемой столкнулись наши специалисты в области бухгалтерского учета. Проблема несоответствия моделей бухгалтерского учета не является уникальной, присущей только России. Она носит глобальный характер. Во всем мире возникает проблема унификации бухгалтерского учета в процессе работы составителей и пользователей финансовых отчетов.

Наибольшую известность в настоящее время получили два подхода к решению проблемы унификации бухгалтерского учета: гармонизация и стандартизация. Изначально они различались как по заложенной в них идеологии, так и по принципам реализации. Однако в последние годы оба термина используются зачастую как синонимы или как взаимодополняющие понятия.

Суть идеи гармонизации различных систем бухгалтерского учета, которая реализуется в рамках Европейского сообщества (ЕС) заключается в том, что в каждой стране может существовать своя модель организации учета и система стандартов, ее регулирующих. Особенность состоит в том, чтобы эти стандарты не противоречили аналогичным стандартам в странах-членах сообщества, то есть находились в относительной «гармонии» друг с другом. В этом направлении работа ведется с 1961 года. В странах Европейского сообщества в целях формирования концепции развития учета была сформирована исследовательская группа по проблемам бухгалтерского учета. Ее работа была направлена на гармонизацию национальных версий закона о компаниях. Были опубликованы по результатам этой деятельности нормативные документы, которые были включены каждым членом ЕС в свое национальное законодательство в части бухгалтерского учета. В свою очередь идея стандартизации учетных процедур реализуется в рамках унификации учета, которую проводит Комитет по международным стандартам финансовой отчетности (КМСФО). Комитет по международным стандартам финансовой отчетности разрабатывает и публикует Международные стандарты финансовой отчетности — МСФО. Сущностью идеи стандартизации является разработка унифицированного набора стандартов, применяемых к любой ситуации в любой стране, в силу чего отпадает необходимость создания национальных стандартов. А что касается внедрения единых стандартов, то этого следует добиваться не законодательным путем, а путем добровольного соглашения профессиональных организаций стран.

Концепция бухгалтерского учета РФ

Если сделать небольшую историческую ремарку, то с начала 90-х годов, то есть с провозглашения Россией независимости государственное влияние на сферу бухгалтерского учёта постепенно уменьшается. Это объясняется переформатированием внутреннего рынка РФ с плановой, то есть руководимой государством, экономики, на рыночную.

Это как раз и поспособствовало быстрому развитию частного предпринимательства, которое в силу своей деятельности обязано производить бухгалтерский учёт. В связи с этим уже в 1997 году была принята Концепция бухгалтерского учёта РФ, которая максимально ускорила реформирование системы бухгалтерского учёта. Именно принятие этого решения позволило уже через год составить масштабную программу по реформированию бухгалтерского учёта в соответствии с международными стандартами финансовой отчётности. Такое сотрудничество позволило РФ в рекордные сроки сделать огромный рывок в этой сфере и сделать финансово-учётную деятельность для предприятий более простой и слаженной.

Первый уровень регулирования бухгалтерского учета и отчетности

Первый уровень наряду с другими законодательными актами образует Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ.

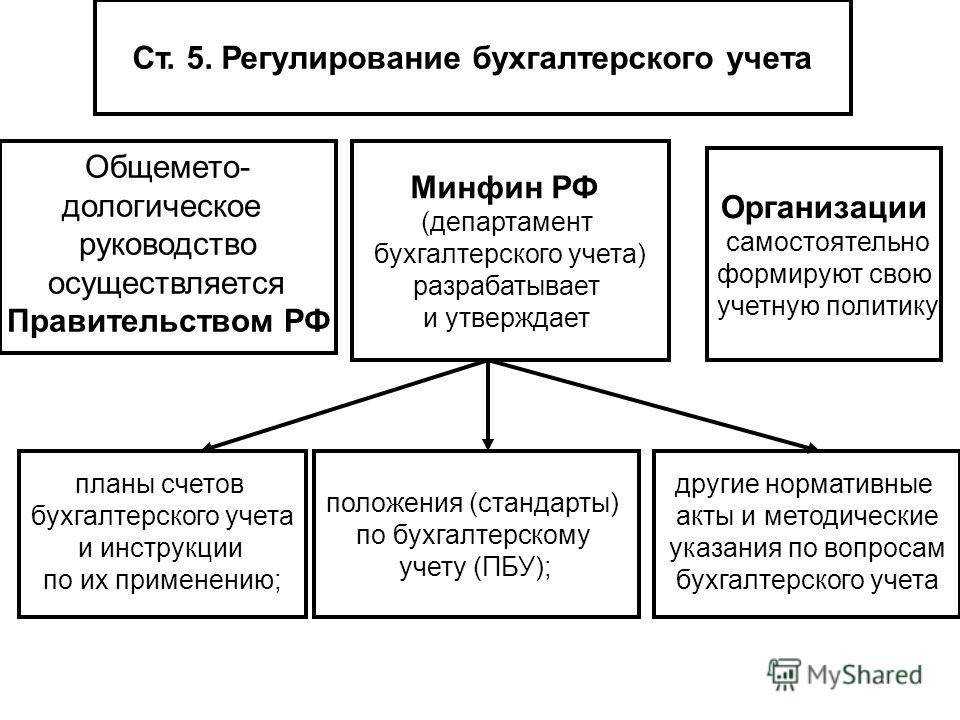

В соответствии с этими основами общее руководство бухгалтерским учетом осуществляет Правительство Российской Федерации, предоставившее право регулирования бухгалтерского учета Министерству финансов Российской Федерации, Центральному банку Российской Федерации, другим ведомствам и организациям.

Данный документ, как и предыдущий закон о бухгалтерском учете, закрепляет положение учета, таки образом, в сущности, бухгалтерская и налоговая системы приобрели одинаковый статус.

В качестве одной из основных задач бухгалтерского учета Закон предусматривает обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

Закон дает четкое определение бухгалтерской отчетности: бухгалтерская отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом.

Глава 2 закона о бухгалтерском учете непосредственно посвящена и более конкретным вопросам состава и содержания отчетности:

- требования к бухгалтерской отчетности определены в статье 13;

- состав отчетности закреплен в ст. 14;

- в ст. 15 закреплены отчетный период и отчетная дата бухгалтерской отчетности.

Кроме того, в главе 4 в ст. 30 закреплено хранение документов бухгалтерского учета.

Следует отметить, что данный закон также определяет состав законодательства России в части бухгалтерского учета. Согласно Федеральному закону «О бухгалтерском учете», законодательство в России состоит непосредственно из данного закона, который устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета, других федеральных законов, указов Президента и постановлений Правительства. Характерной чертой данного определения является тот факт, что законодательно в России установлено, что руководство бухгалтерским учетом в плане методологии осуществляет Правительство России. Положением о Министерстве финансов РФ №329 от 30.06.2004 (в редакции от 02.11.2013 №988) определено, что одной из основных задач Министерства финансов является «обеспечение методологического руководства бухгалтерским учетом и отчетностью».

В то же время весомое значение в разработке методологии бухгалтерского учета отводится Институту профессиональных бухгалтеров России. Также в формировании методологических материалов и методики бухгалтерского учета принимают участие Федеральная комиссия по рынку ценных бумаг, Федеральная служба по надзору за страховой деятельностью и другие ведомства.

Таким образом, первый уровень регулирования бухгалтерской отчетности составляют

- указы Президента РФ;

- законы и иные законодательные акты;

- постановления Правительства РФ;

- Гражданский кодекс РФ;

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 02.11.2013) и др.

Также весьма важными законами первого уровня, относящиеся к нормативному регулированию бухгалтерской отчетности, являются также законы, касающиеся деятельности отдельных организационно-правовых форм экономических субъектов, которые стоят в одном ряду с Законом о бухгалтерском учете. К таким законам следует отнести, например, Федеральный закон «Об акционерных обществах» от 26.12.1995 (в редакции от 06.11.2013), Федеральный закон от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (в редакции от 02.01.2013) и другие аналогичные законы.

К нормативным документам первого уровня, регулирующим бухгалтерскую отчетность, относятся различные Указы Президента РФ и Постановления Правительства РФ, например постановление «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» от 6 марта 1998 г. № 283. Эти документы прямо или косвенно регулируют ведение бухгалтерского учета и составление бухгалтерской отчетности.

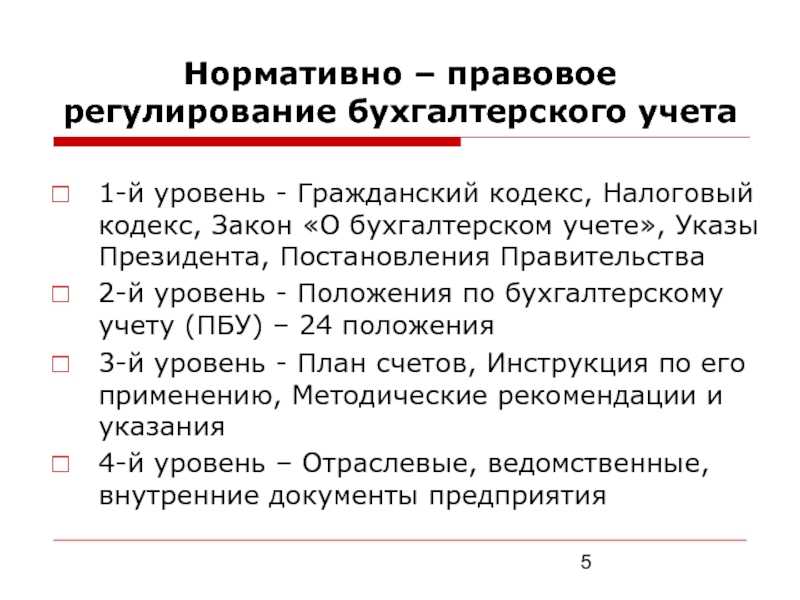

Также важными нормативными актами первого уровня являются Гражданский кодекс РФ, Налоговый кодекс РФ, Трудовой кодекс РФ, Кодекс об административных правонарушениях РФ и др.

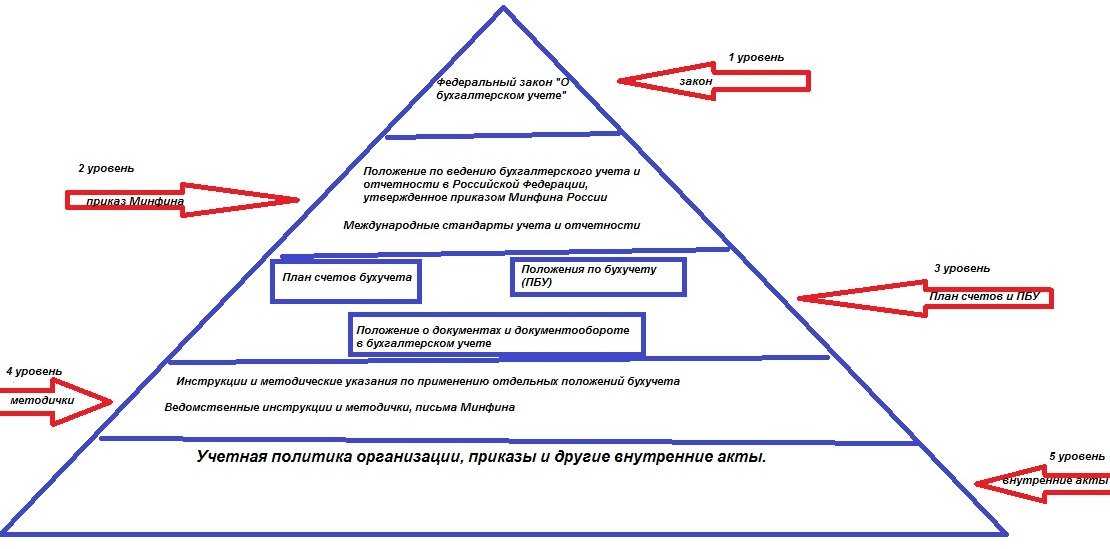

Система нормативного регулирования бухгалтерского учета в РФ

Правильно организованный бухгалтерский учет важен не только для каждой конкретной организации, но и для государственной финансовой системы в целом. Нормативное регулирование бухгалтерского учета 2020 в РФ на законодательном уровне имеет четкую структуру и иерархию. Во главе всего стоит, правда, не кодекс, как во многих других сферах, а Федеральный закон от 06.12.2011 № 402 «О бухгалтерском учете». В соответствии с его требованиями, должны действовать абсолютно все хозяйствующие субъекты в России. Но на его основе разработано большое количество подзаконных актов, которые должны применять все организации при ведении бухучета.

Понятие и особенности системы регулирования

Существует 4 уровня законодательных актов, разделяемые по уровню важности и приоритетности:

- ФЗ «О бухучете».

- Положение по осуществлению бухучета.

- План счетов бухучета, Положение о документообороте.

- Инструкции и указания относительно использования положений бухучета.

Какой статус и порядок применения положений и отраслевых стандартов бухгалтерского учета?

Общее руководство бухучетом – ответственность Правительства РФ. Каждая компания на основании существующих норм должна самостоятельно определить учетную политику. Различные ее положения могут отличаться в зависимости от нужд компании или конкретной отрасли производства. Однако пункты, которые вводит сама организация, не должны противоречить принятым законам. На данный момент в РФ проводится реформа бухучета. Основы ведения учета приводятся в соответствие с международными стандартами. Реформа касается таких направлений, как:

- Улучшение норм регулирования, которые позволяют эффективно выявлять нарушения и исполнять положения закона.

- Основание адекватных стандартов.

- Формирование методических предписаний: инструкции, комментарии и прочее.

- Создание образовательной системы (к примеру, повышение квалификации).

- Приведение законов в соответствии с нормами.

Одна из задач реформирования – сохранение стабильности системы нормативного регулирования.

Как формируется учетная политика организации, если ведение учета объектов по стандартам бухгалтерского учета приводит к недостоверному представлению сведений в отчетности?

Какими документами представлен второй уровень?

Что касается официальной актовой документации РФ, касающейся бухгалтерского учёта, то следующий её уровень состоит из системы нормативных положений по бух. учёту. Что же это значит?

Эту часть документов называют нормативной, потому что именно в ней прописаны основные нормы функционирования бухгалтерии как таковой. В них содержится очень важная информация следующего содержания:

- правила ведения непосредственно бухгалтерского учёта;

- правила подачи бухгалтерской информации по различным объектам бухгалтерского учёта;

- подаётся обязательный перечень необходимой информации, которая должна быть показана в бухгалтерской отчётности;

- закреплённые международные стандарты бухгалтерского учёта.

Можно сказать, что документы этого уровня призваны более доступным способом разъяснять правовое основание федерального закона о бух. учёте в РФ, который принят на наивысшем уровне и не всегда может быть понятен новичкам в сфере бухгалтерии.

Первый уровень. Федеральный закон «О бухгалтерском учете»

Устанавливает единые правовые и методологические основы организации и ведения учета в РФ. Сферой деятельности считаются все предприятия, расположенные на территории РФ, филиалы и представительства иностранных организаций. Все юридические лица, унитарные предприятия, бюджетные организации обязаны вести в полном объеме. Индивидуальные предприятия ведут учет в порядке, установленном законодательством.

Закон определяет нормы, которыми должны руководствоваться бухгалтера и руководители в вопросах бухгалтерского учета и отчетности. В законе учитывается опыт бухгалтерского учета, применительно к российским традициям, действующему законодательству, трудовому и гражданскому праву. В нем устанавливаются права, обязанности, ответственность юридических лиц, меры, обеспечивающие достоверность информации, порядок публикации отчетности, государственного регулирования.

Задачи закона «О бухгалтерском учете»

- Формирование полной, достоверной информации о деятельности предприятий, имущественном положении, для внутренних и внешних пользователей.

- Учет и отчетность должны обеспечивать информацией необходимую для контроля за соблюдением Законодательства РФ при осуществлении деятельности, целесообразность, эффективность деятельности, наличие и движение имущества.

- Предотвращение отрицательных результатов деятельности, выявление резервов внутри предприятия.

Четвертый уровень. Рабочие документы организации

Эти документы состоят из положения об учетной политике, которая определяет способ и метод бухгалтерского учета и оценки активов и пассивов, рабочий план счетов, составляемый на основе типового, рабочие документы организации, иные документы.

Рекомендации помогают бухгалтеру организовать учетный процесс, составить внутренние инструкции, локальные документы по ведению первичной документации, регистрации и обобщению данных. Документы этой группы не являются обязательными для применения на всех предприятиях. Их главное назначение в определении правил рациональной организации учета, используя современные формы и способы ведения учета. Выбор каждой организации основывается на приемлемых для нее вариантов. Формируются такие документы на самом предприятии.

Законодательная база

Федеральный закон РФ о бухгалтерском учёте является той необходимой вехой, на которой строится вся система учёта страны. Он обеспечивает не только необходимую законодательную базу для эффективного ведения финансового учёта разной степени значимости в нашей стране, но и помогает решать споры, которые могут возникать.

В нём подробно описаны и рассмотрены чёткие определения бухгалтерской учётности, как она должна вестись, в каких рамках закона ей позволено быть, а также прописаны основные требования к документации, отчётности. Также им непосредственно регулируется сама система бухгалтерского учёта как процесса.

Система нормативно – правового регулирования бухгалтерского учета в РФ

Правовое регулирование бухгалтерского учета позволяет государству установить ряд норм и правил, соблюдение которых является обязательным для всех лиц, занимающихся хозяйственной деятельностью. Общее методологическое нормативное регулирование бухгалтерского учета в РФ осуществляется российским правительством, которое разрабатывает и утверждает правила документирования и отражения в учете различных хозяйственных операций.

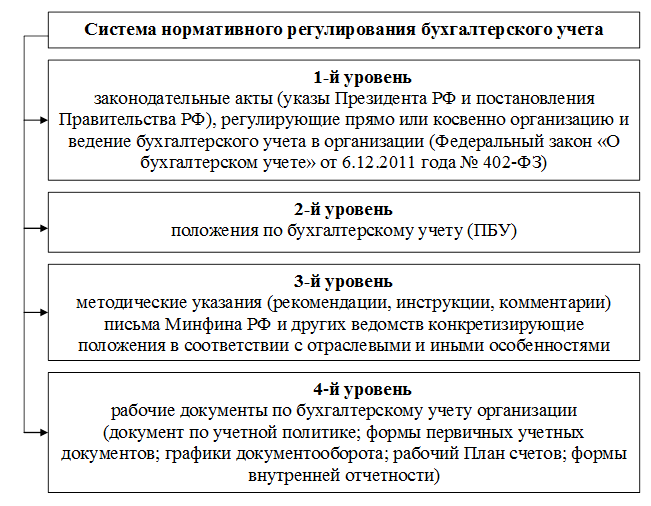

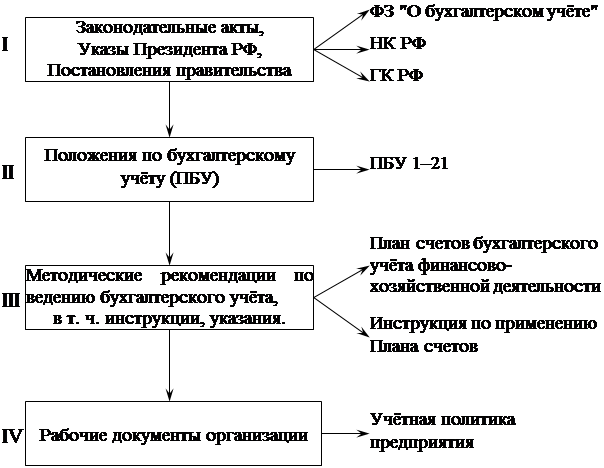

Бухгалтерский учет в нашей стране ведется в соответствии с определенными правилами и принципами, а также на основе ряда требований, предусмотренных законодательством. По состоянию на 2019-2020 год, система нормативного регулирования бухгалтерского учета в РФ состоит из 4 уровней.

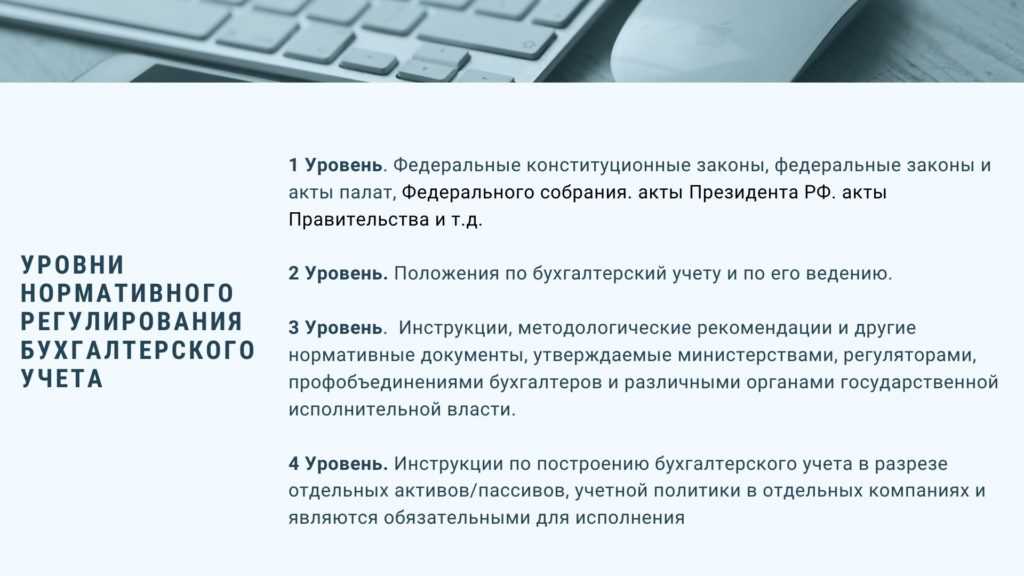

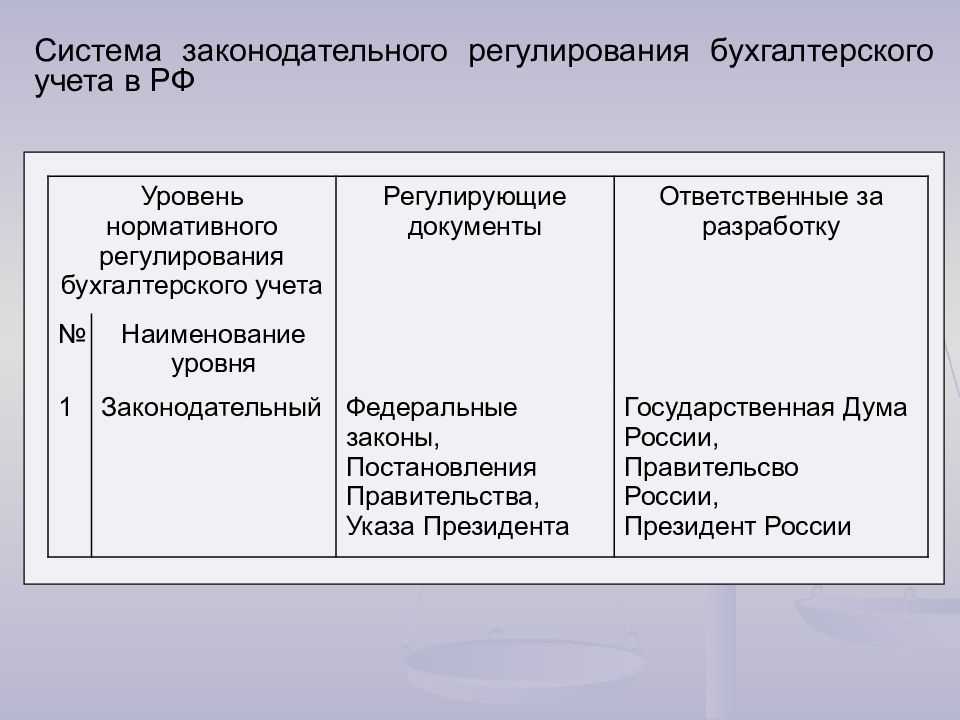

Уровень 1. Во-первых, это федеральные конституционные законы, федеральные законы и акты палат Федерального собрания. Во-вторых, акты Президента РФ. В-третьих, акты Правительства и т.д.

Основные нормативные документы по бухгалтерскому учету в 2018 году:

уровень 1. В основе этого уровня лежит Федеральный закон от 06.12.2011 № 402-ФЗ

«О бухгалтерском учете». Цель данного закона — установление единых требований к

бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а

также создание правового механизма регулирования бухгалтерского учета.

Сюда же можно отнести Федеральный закон от 27.07.2010 № 208-ФЗ «О

консолидированной финансовой отчетности» и иные федеральные законы, прямо или

косвенно регулирующие порядок ведения бухгалтерского учета и составления

отчетности.

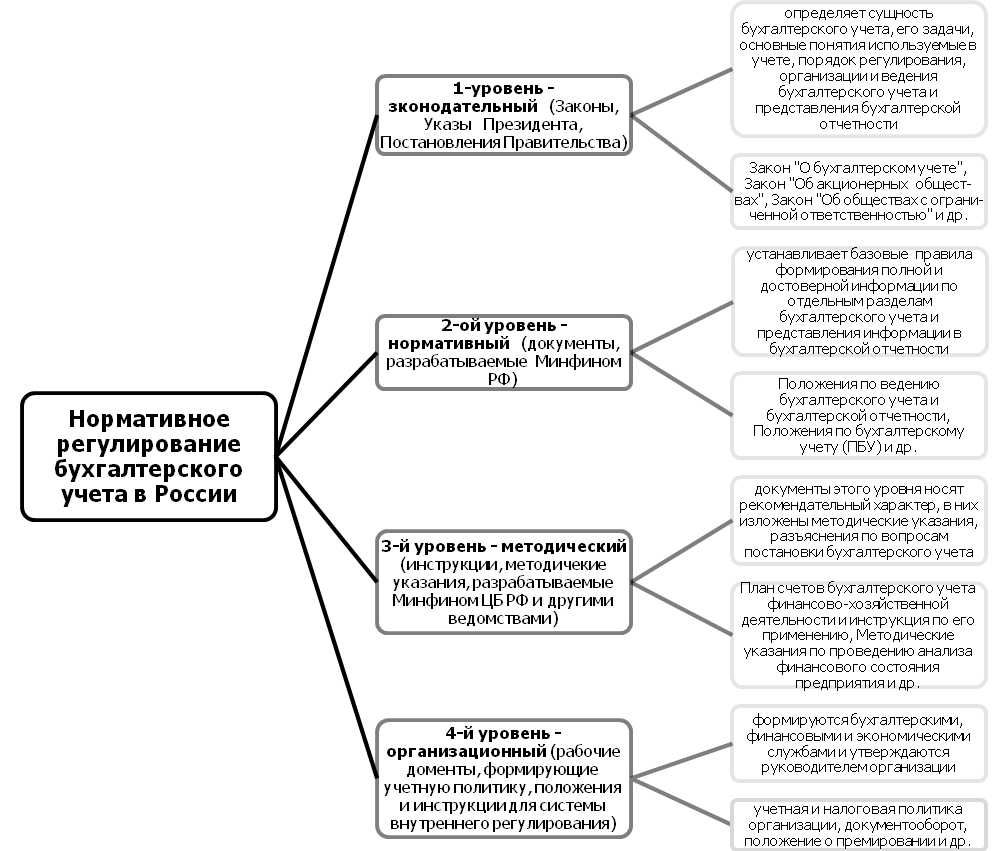

Уровень 2. Регулирование второго уровня производится при помощи различных утверждаемых федеральной исполнительной властью положений по бухгалтерский учету и по его ведению. По состоянию на 2018 год в России действуют 24 ПБУ, утвержденных приказами Минфина РФ. Национальные и международные стандарты содержат множество принципиальных различий: в подходах и оценках, в применяемой терминологии и т. д. В нашей стране проводится серьезная работа по гармонизации ПБУ с международными учетными и отчетными принципами.

Уровень 3. Содержит методологические указания. В данной подгруппе собраны различные инструкции, методологические рекомендации и другие нормативные документы, утверждаемые министерствами, регуляторами, профобъединениями бухгалтеров и различными органами государственной исполнительной власти. Указанные методологические акты (пример — план счетов бухгалтерского учета) формируются на основе и для разъяснения документов 1-2-го уровней.

Уровень 4. Позволяет решить детальные организационные вопросы. Документы этого уровня содержат инструкции по построению бухгалтерского учета в разрезе отдельных активов/пассивов, учетной политики в отдельных компаниях и являются обязательными для исполнения. Документы из этой группы не могут вступать в противоречия с нормативно-правовыми актами и рекомендациями 1-3-го уровней, но построены на их основе и с целью реализации указанных в них законных норм. Данные документы являются локальными для компаний и утверждаются их руководителями.

Просмотров 5 330

Существующие уровни

Как построена система нормативного регулирования бухгалтерского учета в России?

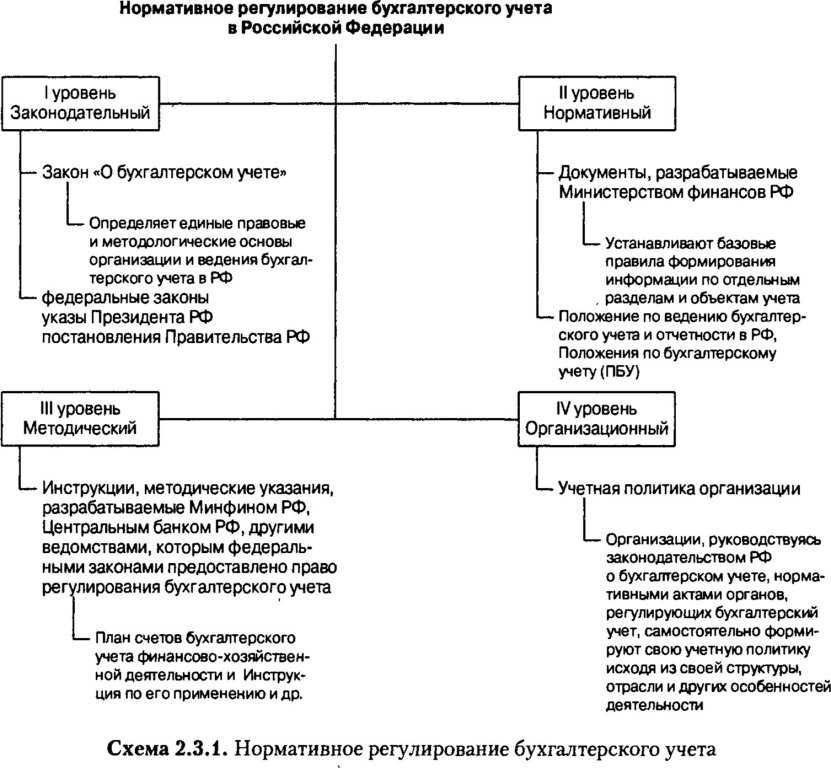

Система нормативного регулирования бухгалтерского учета имеет свою иерархию (руководящие документы приведены по убыванию значимости):

- Закон № 402-ФЗ.

- Положение по ведению бухучета и отчетности, утвержденное приказом Министерства финансов России от 29.07.1998 № 34н.

- План счетов и ФСБУ/ПБУ, а также положение о документах и документообороте в бухучете, утвержденное Министерством финансов СССР 29.07.1983 № 105. К настоящему времени приняты два ФСБУ. С 2021 года начнет применяться ФСБУ 5/2019 «Запасы» (он заменит ПБУ 5/01), а с 2022 станет обязательным ФСБУ 25/2018 по учету аренды. Порядок учета МПЗ по новому ФСБУ 5/2019 существенно отличается от действующего. Перестроить учет с 2021 года вам поможет аналитический материал от КонсультантПлюс. Получить пробный доступ к системе можно бесплатно.

- Инструкции и методики, а также локальные регулирующие документы.

При помощи четко прописанных правил фискальные органы могут контролировать степень их соблюдения и привлекать к ответственности нарушителей.

В формировании правил ведения и организации бухучета в России за основу берется информация из Программы реформирования бухучета в соответствии с международными стандартами финотчетности, утвержденной правительственным постановлением от 06.03.1998 № 283.

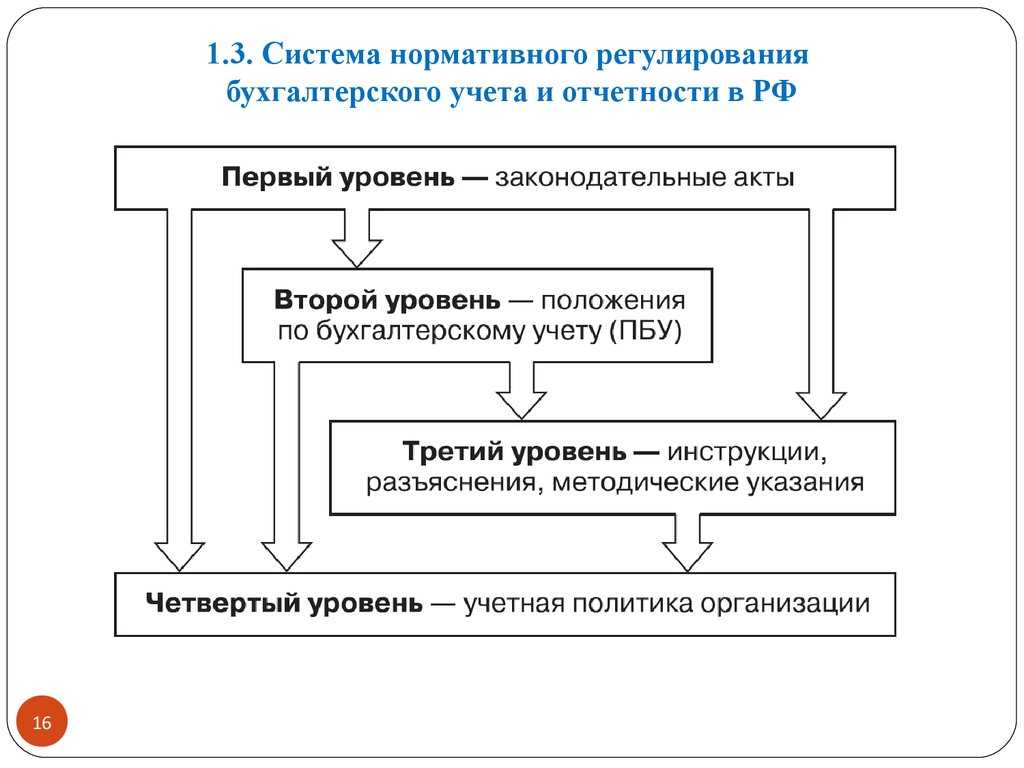

Уровни нормативного регулирования бухгалтерского учета

1-й уровень — нормативно-правовой, включающий регулирование на основе федеральных законов, правительственных постановлений, президентских указов. Указанные нормативные акты устанавливают единые законные нормы для ведения бухучета в России. Основным нормативным актом здесь можно назвать закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

О последних изменениях в закон «О бухучете» читайте в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

2-й уровень — направленный на стандартизацию учета операций и установление общих правил по оформлению хозяйственных операций. Регулирование второго уровня производится при помощи различных утверждаемых федеральной исполнительной властью положений по бухучету и по его ведению, которы со временем должны быть заменены на ФСБУ (федеральные стандарты бухучета).

Перечень ПБУ 2020-2021 года смотрите здесь.

3-й уровень содержит методологические указания. В данной подгруппе собраны различные инструкции, методологические рекомендации и другие нормативные документы, утверждаемые министерствами, регуляторами, профобъединениями бухгалтеров и различными органами государственной исполнительной власти. Указанные методологические акты (пример — план счетов бухучета) формируются на основе и для разъяснения документов 1–2-го уровней.

Подробнее о главном методологическом указании по составлению бухгалтерских проводок читайте в этой статье.

4-й уровень позволяет решить детальные организационные вопросы. Документы этого уровня содержат инструкции по построению бухучета в разрезе отдельных активов/пассивов, учетной политики в отдельных компаниях и являются обязательными для исполнения. Документы из этой группы не могут вступать в противоречия с нормативно-правовыми актами и рекомендациями 1–3-го уровней, но построены на их основе и с целью реализации указанных в них законных норм. Данные документы являются локальными для компаний и утверждаются их руководителями.

Уровни нормативного регулирования бухгалтерского учета

1-й уровень — нормативно-правовой, включающий регулирование на основе федеральных законов, правительственных постановлений, президентских указов. Указанные нормативные акты устанавливают единые законные нормы для ведения бухучета в России. Основным нормативным актом здесь можно назвать закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

2-й уровень — направленный на стандартизацию учета операций и установление общих правил по оформлению хозяйственных операций. Регулирование второго уровня производится при помощи различных утверждаемых федеральной исполнительной властью положений по бухучету и по его ведению. По состоянию на 2016 год в России действуют 24 ПБУ, утвержденных приказами Минфина РФ.

3-й уровень содержит методологические указания. В данной подгруппе собраны различные инструкции, методологические рекомендации и другие нормативные документы, утверждаемые министерствами, регуляторами, профобъединениями бухгалтеров и различными органами государственной исполнительной власти. Указанные методологические акты (пример — план счетов бухучета) формируются на основе и для разъяснения документов 1-2-го уровней.

4-й уровень позволяет решить детальные организационные вопросы. Документы этого уровня содержат инструкции по построению бухучета в разрезе отдельных активов/пассивов, учетной политики в отдельных компаниях и являются обязательными для исполнения. Документы из этой группы не могут вступать в противоречия с нормативно-правовыми актами и рекомендациями 1-3-го уровней, но построены на их основе и с целью реализации указанных в них законных норм. Данные документы являются локальными для компаний и утверждаются их руководителями.

Нормативные уровни регулировочной документации

Для того чтобы помочь экономике РФ занять должное место среди других стран, наше правительство ещё с середины 90-х годов учредило начало реформирования сферы бухгалтерского учёта. Это делается с расчётом на переход к международным стандартам финансовой отчётности, от которых наши уровни пока что отстают.

Разумеется, это дело не одного дня и даже не года, но все шаги, которые были сделаны в этом направлении, говорят о готовности к плотному международному предпринимательскому и финансовому сотрудничеству, без которого в современном мире сложно представить себе процветающую страну.

Что же было сделано до сегодняшнего дня? Какие типы законодательных актов были приняты и что ими предусмотрено – мы рассмотрим в нашей публикации.

Принципы основные регулирования бухгалтерского учета

Подсмотрим принципы базовые, по которым производится бухгалтерский учет:

- Соответствие принятых стандартов настоящим нуждам бухгалтеров и пользователей документов.

- Единая система регулирования.

- Упрощение способов ведения бухгалтерского учета, формирование упрощенной системы и составления отчета.

- Применение между народными нормами при утверждении стандартов на федеральном и отраслевом уровнях.

- Создание условий для использования принятых стандартов.

- Невозможно совмещать установленные стандарты и осуществления надзора за их исполнением.

Система регулирования устанавливается главой 3 Федерального законодательства о бухгалтерском учете.

Первый уровень в системе регулирования

Нормативное регулирование бухгалтерского учёта совершается таким образом. Если разделять систему по регулированию бухгалтерского учёта, то в первую очередь нужно выделить акты, принимающиеся на самом высоком уровне – самим президентом РФ и правительством, которые как никто заинтересованы в модернизации учёта в нашей стране и их уровне. От этого напрямую зависит наша финансовая мощь и потенциал.

Самый главный был принят ещё в 2011 году и с тех пор к нему постоянно принимаются поправки или дополнения, которые качественно улучшают правовое содержание данного документа, делая его более актуальным для бухгалтерии РФ.

Какими нормативными документами регламентируется ведение бухучета

Ведение бухгалтерии в Российской Федерации осуществляется в соответствии с нормами, принципами и требованиями, установленными действующим законодательством. Нормативная база бухгалтерского учета создается и утверждается согласно информационным данным Программы реформирования бухучета в соответствии с международными стандартами финансовой отчетности (ПП РФ № 283 от 06.03.1998).

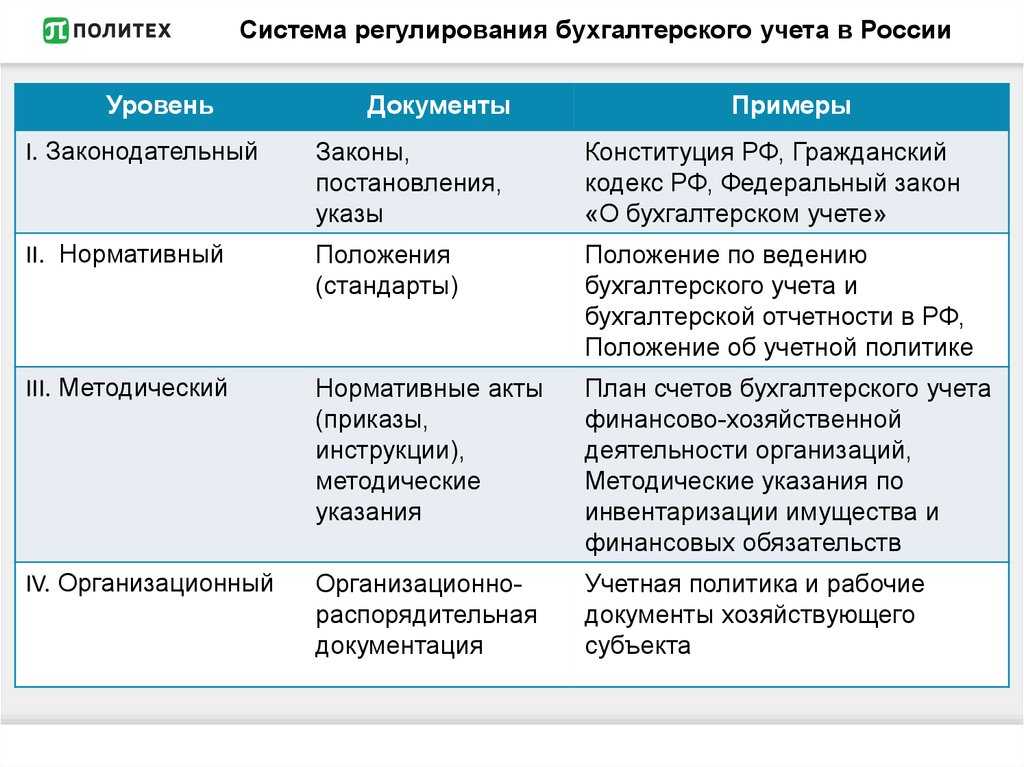

Далее в таблице будут представлены ключевые нормативные документы по бухгалтерскому учету в соответствии с уровневой иерархией.

| № | Наименование |

|---|---|

| 1 уровень | |

| 1 | 402-ФЗ от 06.12.2011 |

| 2 | 208-ФЗ «О консолидированной финансовой отчетности» от 27.07.2010 |

| 2 уровень | |

| 3 | Положение по ведению бухучета и отчетности в РФ — Приказ Минфина № 34н от 29.07.1998 |

| 4 | План счетов бухучета финансово-хозяйственной деятельности организаций совместно с Инструкцией по его применению — Приказ Минфина № 94н от 31.10.2000 |

| 5 | ПБУ, МСФО — Приказ Минфина № 217н от 28.12.2015 |

| 6 | Положение о документах и документообороте в бухучете |

| 3 уровень | |

| 7 | Методические указания по бухучету материально-производственных запасов — Приказ Минфина № 119н от 28.12.2001 |

| 8 | Иные методические рекомендации по бухучету в организации |

| 4 уровень | |

| 9 | Учетная политика учреждения |

Система документов, регулирующих практику учета, как предмет законодательного определения

Третий уровень. План счетов бухгалтерского учета и инструкции по его применению

Он содержит перечень счетов и субсчетов синтетического учета, применяемых для текущего учета. Счета обязательны для применения, а субсчета используются по мере необходимости. Предприятие может уточнять содержание отдельных, исключать или объединять, вводить новые субсчета. Это делает план счетов более гибким, адаптирует его к любым новым обстоятельствам. Инструкция к плану счетов определяет основные принципы и порядок ведения учета. В нем раскрываются структура и назначение отдельных счетов.

Методические указания — это документы, уточняющие отдельные действующие нормы. Большую часть составляют рекомендации по применению части глав Налогового Кодекса.

Базовые требования к ведению учётных документов

Дабы избежать разрозненности информации и повысить уровень стандартизации в отчётах, правительство РФ при содействии подчинённых структур разработало и ввело перечень требований к ведению документов учётного назначения.

- Весь учёт имущества, связанных с ним операций и возникших обязательств ведётся в национальной валюте – Российских Рублях.

- Учёт собственного имущества организации обособляется от учёта находящихся в её ведении товарно-материальных ценностей других организаций.

- Процесс ведения бухучёта непрерывен на протяжении всего периода существования организации и начинается в день её официальной регистрации.

- Все хозрасчётные данные записываются методом двойной регистрации на связанных счетах, перечисленных в утверждённом плане счетов. Сальдо по аналитическим и синтетическим счетам должно совпадать всегда.

- Недопустимо исключать из учёта какие-либо внутренние либо внешние операции, а также данные, полученные в ходе инвентаризации.

- Необходимо вести раздельный учёт затрат по капитальным вложениям и расходам на производство.

Нарушение даже одного из вышеперечисленных пунктов грозит организации штрафными и карательными санкциями вплоть до признания банкротства и закрытия юр. лица.

Тут описаны штрафы за несдачу баланса.