Полномочия органов внутреннего финансового контроля.

Федеральным законом № 199-ФЗ уточнены полномочия органов внутреннего государственного (муниципального) финансового контроля по осуществлению такого контроля. Начиная с 06.08.2019 в их полномочия входит контроль:

-

за соблюдением положений правовых актов, регулирующих бюджетные правоотношения, в том числе устанавливающих требования к бухгалтерскому учету и составлению и представлению бухгалтерской (финансовой) отчетности государственных (муниципальных) учреждений;

-

за соблюдением положений правовых актов, обусловливающих публичные нормативные обязательства и обязательства по иным выплатам физическим лицам из бюджетов бюджетной системы РФ, а также за соблюдением условий договоров (соглашений) о предоставлении средств из соответствующего бюджета, государственных (муниципальных) контрактов;

-

за соблюдением условий договоров (соглашений), заключенных в целях исполнения договоров (соглашений) о предоставлении средств из бюджета, а также в случаях, предусмотренных БК РФ, условий договоров (соглашений), заключенных в целях исполнения государственных (муниципальных) контрактов;

- за достоверностью отчетов о результатах предоставления и (или) использования бюджетных средств (средств, предоставленных из бюджета), в том числе отчетов о реализации государственных (муниципальных) программ, отчетов об исполнении государственных (муниципальных) заданий, отчетов о достижении значений показателей результативности предоставления средств из бюджета.

Кроме того, значительно расширены права указанных органов. Они могут при осуществлении государственного (муниципального) финансового контроля:

-

проводить проверки, ревизии и обследования;

-

направлять объектам контроля акты, заключения, представления и (или) предписания;

-

направлять финансовым органам (органам управления государственными внебюджетными фондами) уведомления о применении бюджетных мер принуждения;

-

вести производство по делам об административных правонарушениях в порядке, установленном соответствующим законодательством;

-

назначать (организовывать) экспертизы, необходимые для проведения проверок, ревизий и обследований (с 06.08.2019);

-

получать необходимый для осуществления внутреннего государственного (муниципального) финансового контроля постоянный доступ к государственным и муниципальным информационным системам на основании законодательства РФ об информации, информационных технологиях и о защите информации, законодательства РФ о государственной и иной охраняемой законом тайне (с 06.08.2019).

Изменился и порядок регламентирования деятельности органов внутреннего государственного (муниципального) финансового контроля. Напомним, что в настоящее время данный порядок устанавливается, соответственно, федеральными законами, нормативными правовыми актами Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, муниципальными правовыми актами местных администраций, а также стандартами осуществления внутреннего государственного (муниципального) финансового контроля.

Начиная с 01.07.2020 внутренний государственный (муниципальный) финансовый контроль будет осуществляться в соответствии с федеральными стандартами, утвержденными нормативными правовыми актами Правительства РФ. Такие стандарты должны будут содержать:

-

принципы контрольной деятельности органов данного контроля;

-

права и обязанности должностных лиц органов данного контроля, в том числе в части назначения (организации) проведения экспертиз;

-

права и обязанности объектов контроля (их должностных лиц), в том числе в части организационно-технического обеспечения проверок, ревизий и обследований;

-

правила планирования, проведения проверок, ревизий и обследований, оформления и реализации их результатов, в том числе правила продления срока исполнения представления, предписания;

-

правила составления отчетности о результатах контрольной деятельности органов данного контроля;

-

правила досудебного обжалования решений и действий (бездействия) органов данного контроля и их должностных лиц;

-

иные положения, необходимые для осуществления полномочий по такому контролю.

Органам внутреннего государственного (муниципального) финансового контроля будет предоставлено право издавать ведомственные правовые акты (стандарты), обеспечивающие осуществление полномочий, в случаях, предусмотренных федеральными стандартами названного контроля.

Как органы финансового контроля взаимодействуют между собой

Итак, органы финансового контроля в РФ могут взаимодействовать между собой.

Выше мы отметили, что деятельность силовых структур в меньшей степени коррелирует с финансовым контролем, чем деятельность ведомств, компетенция которых определена в указе № 1095. И потому МВД и ФСБ, как правило, в рамках выполнения контролирующих функций взаимодействуют с соответствующими профильными органами.

Так, согласно п. 7 разд. II приказа Минфина России, МВД РФ, ФСБ РФ от 07.12.1999 № 89н/1033/717 контрольно-ревизионные органы могут по требованию прокурора либо при издании правоохранительными структурами мотивированного постановления инициировать проверку организации любой формы собственности.

В соответствии с п. 3 приказа Генпрокуратуры РФ и Росфиннадзора от 15.04.2014 № 162/117 органы Росфиннадзора по факту получения мотивированного требования прокуратуры могут проводить проверки организаций, которые являются участниками бюджетных отношений, распоряжаются средствами внебюджетных фондов либо материальными ценностями, находящимися в собственности государства. Проверки, проводимые в рамках взаимодействия Росфиннадзора и Генпрокуратуры, могут также касаться деятельности лиц, осуществляющих валютные операции.

Вполне возможны подобные коммуникации и между ведомствами, не относящимися к силовым структурам. Так, в соответствии с п. 2.1 ст. 2 соглашения ЦБ РФ от 29.06.2010 № 01-15/3182 и ФНС России № ММВ-27-2/5 Центробанк и налоговики могут обмениваться широким спектром сведений, касающихся лиц, взаимодействующих с 1 ведомством и одновременно интересных другому. Например, ЦБ может сообщать ФНС о банках, в отношении которых приняты меры по ограничению осуществления расчетов по транзакциям юридических лиц. В свою очередь, налоговики могут информировать Центробанк о фактах некорректного перевода денежных средств налогоплательщиков в бюджет по вине кредитных организаций.

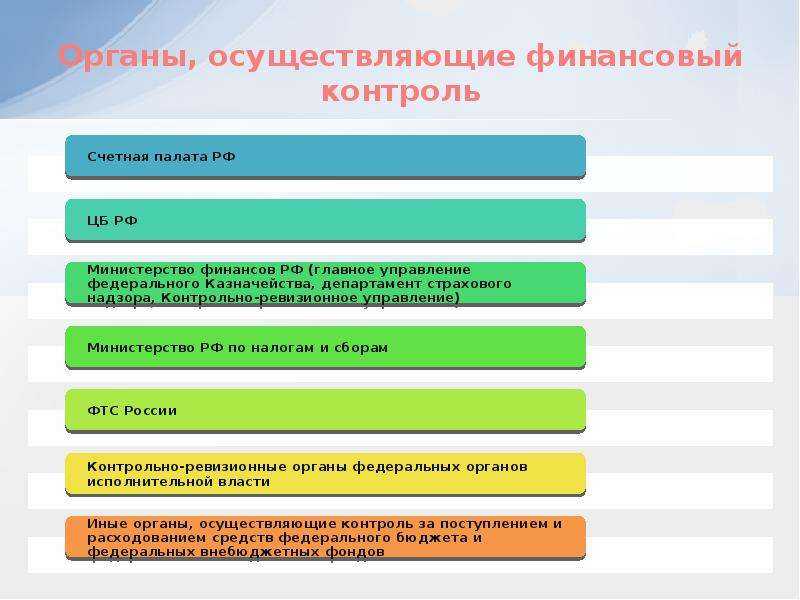

Другой орган финансового контроля, подотчетный Минфину, — Росфиннадзор. Главный объект проверок данной структуры — финансово-бюджетные процессы, а также валютные операции. Ведомство контролирует, насколько корректно используются средства бюджета РФ, субсидии, субвенции, кредиты, выявляет нарушения в сфере финансово-бюджетного законодательства, пресекает их.

В свою очередь, Росфинмониторинг подчиняется не Минфину, а Президенту РФ. Данный орган финансового контроля осуществляет мониторинг операций, связанных с различными сделками физических и юрлиц с целью выявления каналов финансирования терроризма и иной незаконной деятельности. Также в компетенции Росфинмониторинга — привлечение к ответственности лиц, которые осуществляют запрещенные законом действия в части оборота денежных средств.

Федеральное казначейство, подотчетное Минфину, в части финансового контроля решает задачи, связанные с обеспечением исполнения госбюджета, государственных программ, эффективным расходованием средств, принадлежащих государству. В полномочиях ведомства — применение мер по устранению нарушений законов, регламентирующих пользование бюджетными средствами, а также принятие превентивных мер в отношении лиц, способных нарушать законодательство в области управления бюджетными средствами.

Федеральная антимонопольная служба

Федеральная антимонопольная служба (ФАС) – это государственный орган, осуществляющий контроль и регулирование рыночной деятельности в России. Она включает в себя ряд подразделений, каждое из которых отвечает за определенные аспекты антимонопольного контроля.

Функции и полномочия

Основными функциями ФАС являются:

- Контроль за соблюдением антимонопольного законодательства;

- Рассмотрение жалоб физических и юридических лиц на нарушение антимонопольного законодательства;

- Осуществление мер по пресечению нарушений антимонопольного законодательства;

- Разработка и утверждение нормативных актов в сфере антимонопольного регулирования;

- Проведение анализа состояния конкуренции на рынке и разработка рекомендаций по его улучшению;

- Проведение мониторинга и анализа рынка с целью выявления и пресечения злоупотреблений доминирующим положением;

- Участие в разработке и согласовании нормативных актов о государственном регулировании цен и тарифов;

- Осуществление контроля за соблюдением антимонопольного законодательства в сфере государственных закупок;

- Проведение анализа и экспертизы слияний и поглощений, которые могут привести к ограничению конкуренции.

Структура ФАС

ФАС состоит из следующих структурных подразделений:

- Совет ФАС – высший коллегиальный орган, в который входят представители ФАС и других государственных органов;

- Палата арбитражного суда – занимается рассмотрением дел, связанных с антимонопольным законодательством;

- Департамент контроля за рыночной деятельностью – осуществляет контроль за соблюдением антимонопольного законодательства на рынке;

- Департамент государственного регулирования цен и тарифов – занимается контролем за соблюдением антимонопольного законодательства в сфере ценообразования;

- Департамент государственного контроля за финансовыми рынками – осуществляет контроль за соблюдением антимонопольного законодательства в сфере финансового рынка;

- Департамент государственного контроля за сферой связи и информационных технологий – контролирует соблюдение антимонопольного законодательства в сфере связи и информационных технологий;

- Департамент государственного контроля за внешнеэкономической деятельностью – ответственен за контроль за соблюдением антимонопольного законодательства в сфере внешнеэкономической деятельности;

- Департамент государственного контроля за ценообразованием в сфере госзакупок – занимается контролем за соблюдением антимонопольного законодательства в сфере государственных закупок;

- Департамент анализа и моделирования рынка – проводит анализ и моделирование рыночных процессов;

- Департамент правового обеспечения – осуществляет правовое обеспечение деятельности ФАС;

- Департамент межбюджетных отношений и финансового контроля – контролирует соблюдение антимонопольного законодательства в сфере межбюджетных отношений и финансового контроля;

- Департамент организационной работы и кадров – занимается организационной работой и кадровыми вопросами в ФАС;

- Департамент информационных технологий – отвечает за разработку и поддержку информационных систем ФАС;

- Департамент документальной и регистрационной работы – осуществляет документальную и регистрационную работу в ФАС.

В целом, Федеральная антимонопольная служба играет важную роль в обеспечении конкуренции на рынке и защите прав потребителей. Ее деятельность направлена на создание эффективного механизма контроля и регулирования рыночной деятельности в России.

4.6.1. Совет по координации контрольной деятельности в Республике Беларусь

Совет по координации контрольной деятельности в Республике Беларусь образован в целях осуществления координации деятельности государственных органов и иных организаций, уполномоченных в соответствии с законодательством проводить проверки (ревизии) финансово-хозяйственной деятельности юридических лиц и индивидуальных предпринимателей.

В состав Совета входят представители руководства Совета Министров Республики Беларусь, Администрации Президента Республики Беларусь, Прокуратуры, Комитета государственного контроля, Национального банка, Комитета государственной безопасности, Министерства внутренних дел, Министерства но налогам и сборам, Министерства финансов, Министерства экономики, Государственного таможенного комитета. В состав Совета могут быть включены представители и других государственных органов.

Для координации деятельности контролирующих органов, созданных на территории соответствующих административно-территориальных единиц, Совет по координации контрольной деятельности Республики Беларусь создает советы по координации контрольной деятельности в областях.

Координация деятельности контролирующих органов осуществляется Советом по следующим направлениям:

- обеспечение исполнения законодательных актов при осуществлении контрольной деятельности;

- планирование работы контролирующих органов, в том числе путем разработки координационного плана контрольной деятельности;

- организация проведения совместных (с участием нескольких контролирующих органов) проверок (ревизий) финансово-хозяйственной деятельности юридических лиц и индивидуальных предпринимателей;

- согласование действий контролирующих органов по сбору и анализу информации в сфере контроля, обмену соответствующими данными, создание единого банка таких данных;

- обеспечение эффективности реализации решений, принятых по результатам проверок (ревизий);

- анализ итогов контрольной деятельности, разработка на их основе предложений для государственных органов и иных организаций, в том числе по совершенствованию законодательства в сфере экономических отношений;

- организация обмена опытом контрольной работы;

- обеспечение эффективности подготовки и повышения квалификации работников контролирующих органов.

Совет в соответствии с направлениями своей деятельности вправе в пределах своей компетенции:

1) давать поручения контролирующим органам;

2) рассматривать жалобы субъектов предпринимательской деятельности на необоснованное назначение проверок (ревизий) и по результатам рассмотрения этих жалоб выносить решения о приостановлении или отмене проведения контролирующими органами проверок (ревизий);

3) запрашивать и получать от государственных органов и иных организаций, субъектов предпринимательской деятельности необходимую информацию;

4) заслушивать сообщения и отчеты должностных лиц контролирующих органов, субъектов предпринимательской деятельности, советов по координации контрольной деятельности в областях;

5) вносить в установленном законодательством порядке предложения о привлечении к ответственности должностных лиц контролирующих органов, не обеспечивших надлежащую организацию контрольной деятельности.

Банк России

Банк России является одним из основных органов, осуществляющих финансовый контроль в РФ. Он выполняет широкий спектр функций, включающих анализ и контроль финансовой системы страны, поддержание стабильности национальной валюты, а также регулирование денежного обращения и кредитной политики.

Функции Банка России в области финансового контроля:

- Осуществление контроля за соблюдением законодательства о банках и банковской деятельности.

- Контроль за финансовой устойчивостью банков и финансовых организаций.

- Анализ и контроль финансового состояния и деятельности кредитных организаций.

- Контроль за соблюдением правил проведения валютных операций.

- Контроль за соблюдением законодательства в области налогов и сборов.

- Контроль за соблюдением законодательства о защите прав потребителей финансовых услуг.

Основные методы и инструменты контроля Банка России:

- Проведение проверок и аудитов кредитных организаций и финансовых организаций.

- Моделирование и анализ финансовых рисков и возможных последствий экономических ситуаций.

- Контроль и анализ финансовой отчетности и отчетности организаций.

- Сотрудничество с другими органами финансового контроля, в том числе с Федеральной налоговой службой и Министерством финансов РФ.

- Разработка и внедрение новых методов и моделей финансового контроля.

Судебная деятельность Банка России:

В случае выявления нарушений законодательства, Банк России имеет право предъявить контролируемой организации соответствующие требования и акты. При неисполнении этих требований, Банк России может обратиться в судебные органы для защиты своих прав и интересов.

Результаты финансового контроля Банка России:

- Обеспечение финансовой стабильности и устойчивости банковской системы РФ.

- Поддержание стабильности национальной валюты и контроль за инфляцией.

- Обеспечение эффективного функционирования финансовых рынков.

- Предотвращение и сокращение финансовых рисков.

- Защита прав и интересов потребителей финансовых услуг.

Таким образом, Банк России играет важную роль в обеспечении финансовой стабильности и контроле в экономической сфере РФ. Он осуществляет анализ и контроль различных видов финансовых операций и расходов, используя различные методы и инструменты. Работа Банка России направлена на поддержание эффективности финансовой системы и обеспечение устойчивого социально-экономического развития страны.

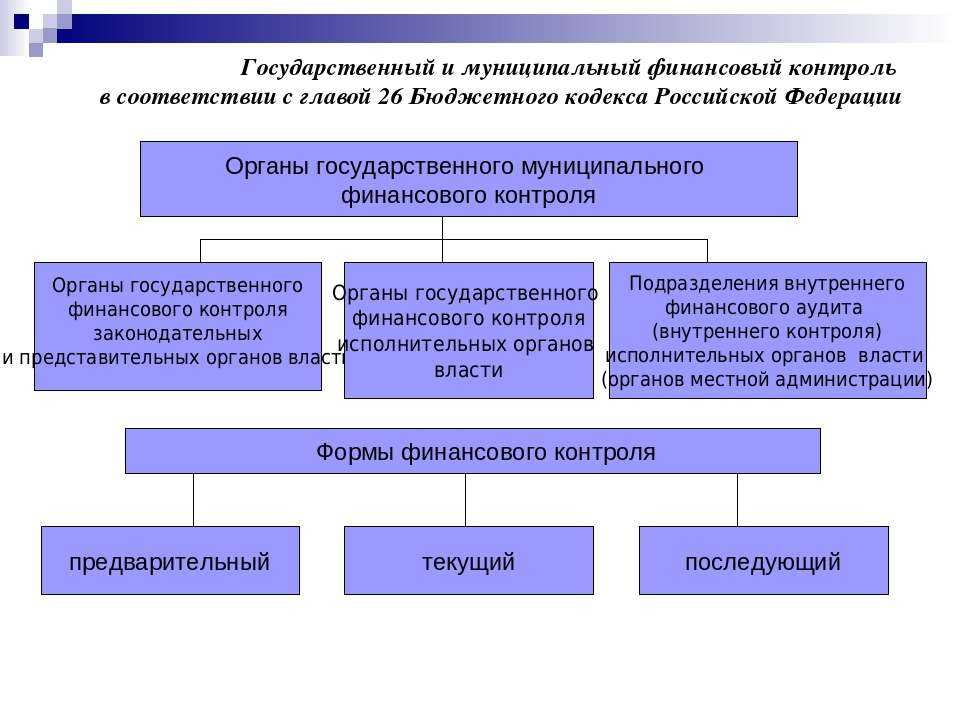

Контроль за исполнением бюджета

Контроль за исполнением бюджета является одной из основных функций государственных органов Российской Федерации. Он осуществляется на разных уровнях и охватывает различные аспекты финансовых операций государства.

Уровни контроля

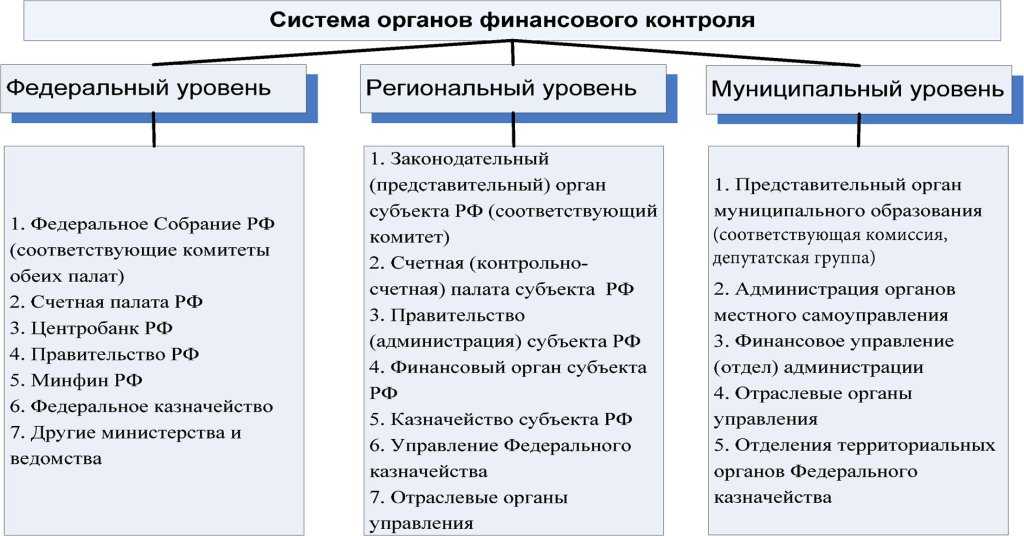

Контроль за исполнением бюджета в России осуществляется на нескольких уровнях:

- Федеральный уровень — Министерство финансов Российской Федерации (Минфин) является основным органом, ответственным за контроль за исполнением федерального бюджета.

- Региональный уровень — контроль за исполнением региональных бюджетов осуществляется соответствующими органами исполнительной власти субъектов Российской Федерации.

- Муниципальный уровень — контроль за исполнением муниципальных бюджетов осуществляется органами местного самоуправления.

Функции контроля

Контроль за исполнением бюджета включает в себя следующие функции:

- Финансовый анализ — осуществляется для оценки оборота средств и эффективности использования бюджетных средств.

- Наблюдение — задача контроля состоит в наблюдении за деятельностью исполнительных органов государства и оценке их соответствия финансовой политике.

- Счетные формы — используются для отчетности и контроля за исполнением бюджетов.

- Методы управления — заключаются в определении и использовании различных способов управления финансовыми процессами.

Роль государственных органов

Основные государственные органы, осуществляющие контроль за исполнением бюджета:

- Министерство финансов Российской Федерации (Минфин) — является главным органом, контролирующим исполнение федерального бюджета.

- Росфинмониторинг — осуществляет контроль за финансовыми операциями и противодействие легализации доходов, полученных преступным путем.

- Служба внутреннего финансового контроля — занимается контролем за исполнением бюджета на уровне исполнительной власти.

Формы контроля

Основные формы контроля за исполнением бюджета:

- Финансовая аудиторская проверка — проводится независимыми аудиторскими организациями для оценки финансовой деятельности.

- Контрольные проверки — осуществляются государственными органами для проверки соответствия исполнения бюджета требованиям законодательства.

- Аналитический контроль — осуществляется на основе анализа финансовой отчетности и других данных для выявления нарушений и неэффективного использования бюджетных средств.

Структура и функции контроля

Структура и функции контроля за исполнением бюджета включают:

- Финансовый контроль — осуществляется для обеспечения эффективности финансовых функций в экономике.

- Контроль за исполнением бюджета — включает в себя механизмы наблюдения, анализа и управления финансовыми процессами.

- Контроль за соблюдением законов — направлен на обеспечение законности и предотвращение нарушений в сфере финансовых операций.

Таким образом, контроль за исполнением бюджета в России является важной функцией государственных органов, которая включает в себя анализ финансовых операций, наблюдение за деятельностью исполнительных органов государства и контроль за соблюдением законов

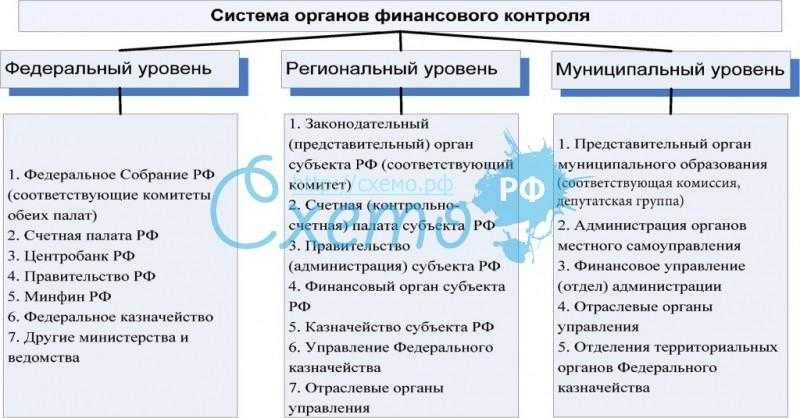

Органы федерального уровня

Органы федерального уровня в Российской Федерации осуществляют финансовый контроль и наделяются соответствующими полномочиями в соответствии с законодательством РФ.

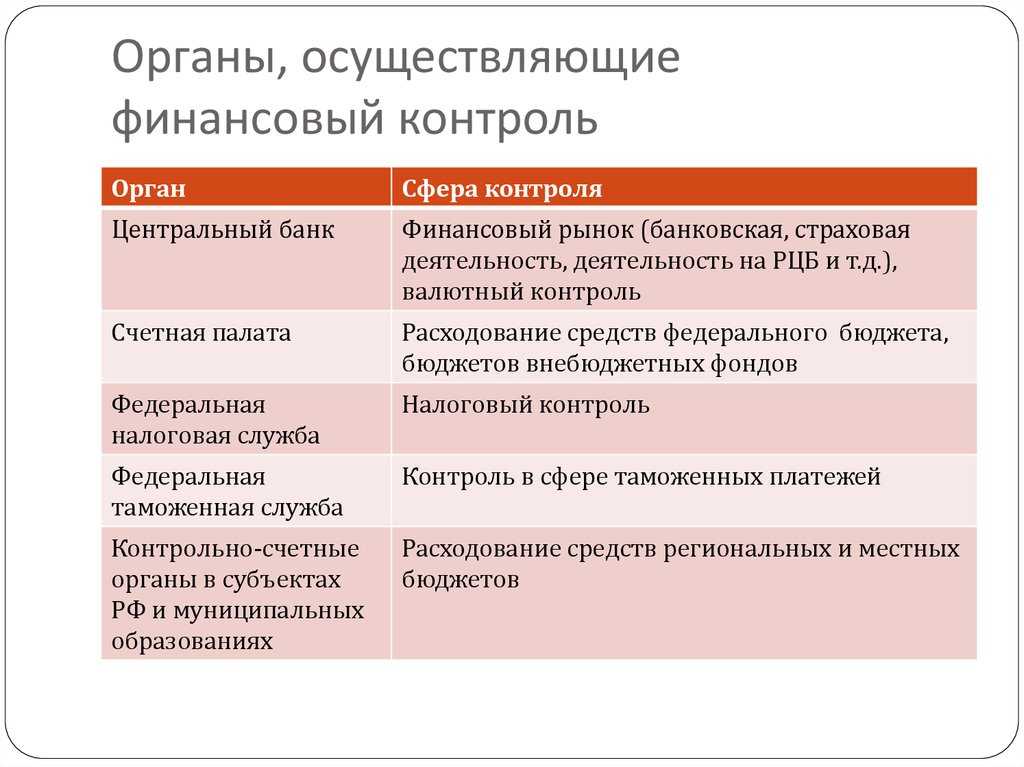

1. Центральный банк Российской Федерации (ЦБ РФ)

Центральный банк Российской Федерации осуществляет финансовый контроль в сфере банковской деятельности. В соответствии с Федеральным законом «О Центральном банке Российской Федерации» от 10 июля 2002 года ЦБ РФ имеет право осуществлять финансовый контроль в отношении кредитных организаций, включая контроль за соблюдением ими требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

2. Федеральная служба финансового мониторинга (Росфинмониторинг)

Федеральная служба финансового мониторинга осуществляет финансовый контроль в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. В соответствии с Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 7 августа 2001 года Росфинмониторинг имеет право осуществлять финансовый контроль в отношении организаций, осуществляющих операции с денежными средствами и иным имуществом, а также в отношении отдельных лиц.

3. Палата представителей Федерального Собрания Российской Федерации

Палата представителей Федерального Собрания Российской Федерации осуществляет контроль за исполнением федерального бюджета, государственными и муниципальными финансами. В соответствии с Конституцией Российской Федерации и Федеральным законом «О порядке формирования и использования федерального бюджета» от 30 декабря 2004 года Палата представителей Федерального Собрания Российской Федерации осуществляет контроль за использованием средств федерального бюджета и представляет отчеты о своей деятельности.

4. Бюджетный финансовый контроль

Бюджетный финансовый контроль осуществляется федеральными органами исполнительной власти и органами исполнительной власти субъектов Российской Федерации в соответствии с Федеральным законом «О бюджетной системе Российской Федерации» от 31 июля 1998 года. Органы, осуществляющие бюджетный финансовый контроль, проверяют соответствие исполнения бюджетов требованиям законодательства, а также правильность и эффективность использования бюджетных средств.

5. Государственный финансовый контроль субъектов Российской Федерации

Государственный финансовый контроль субъектов Российской Федерации осуществляется в соответствии с Федеральным законом «О финансовом контроле в Российской Федерации» от 21 июля 2005 года. Органы государственного финансового контроля субъектов Российской Федерации осуществляют проверку соблюдения законодательства в сфере финансовой деятельности органами местного самоуправления, а также контроль за исполнением бюджетов субъектов Российской Федерации.

6. Муниципальный финансовый контроль

Муниципальный финансовый контроль осуществляется органами местного самоуправления в соответствии с Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 года. Органы муниципального финансового контроля осуществляют контроль за исполнением бюджетов муниципальных образований и за соблюдением требований законодательства о финансовой деятельности органов местного самоуправления.

7. Федеральные органы исполнительной власти

Федеральные органы исполнительной власти осуществляют финансовый контроль в рамках своих полномочий, предоставленных им законодательством Российской Федерации. Они проверяют соответствие исполнения бюджетов требованиям законодательства и контролируют использование бюджетных средств.

8. Федеральные органы государственной власти в области финансового контроля

Федеральные органы государственной власти в области финансового контроля осуществляют контроль за исполнением федерального бюджета, государственными и муниципальными финансами в соответствии с Федеральным законом «О финансовом контроле в Российской Федерации» от 21 июля 2005 года. Они осуществляют проверку соответствия исполнения бюджетов требованиям законодательства и контролируют использование бюджетных средств.

Итоги

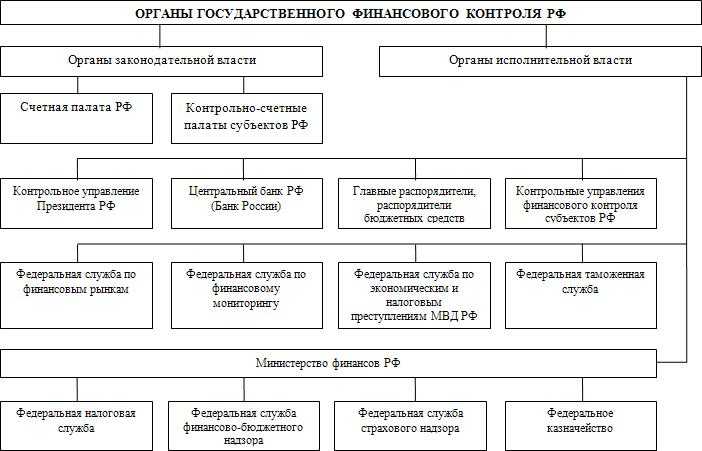

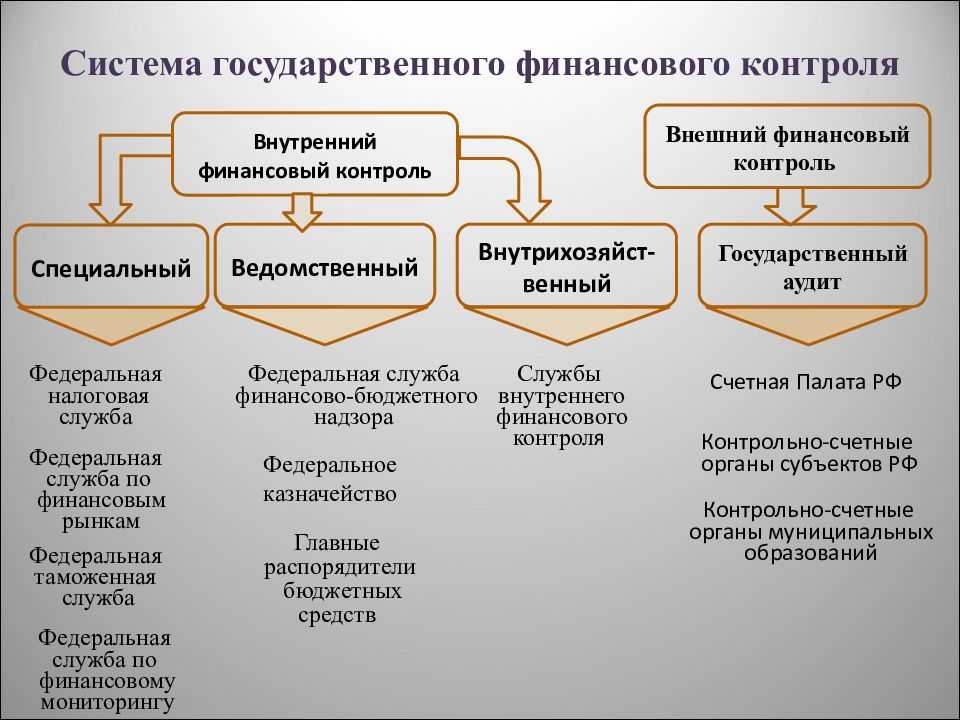

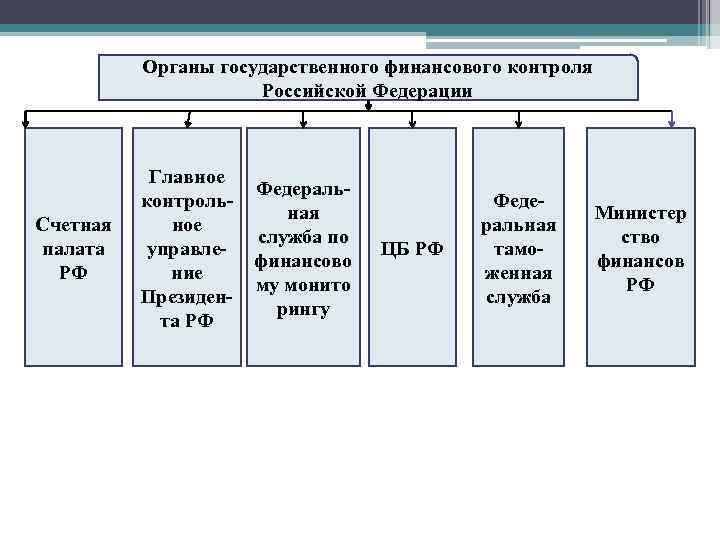

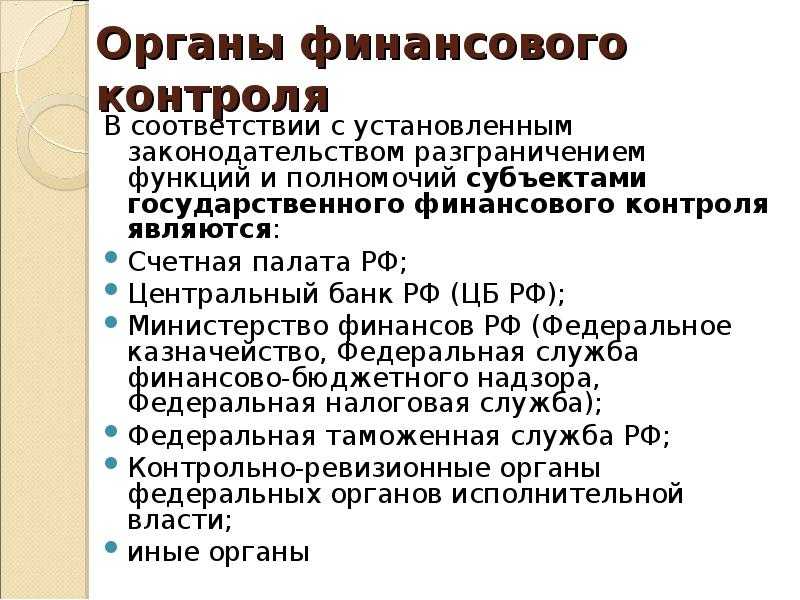

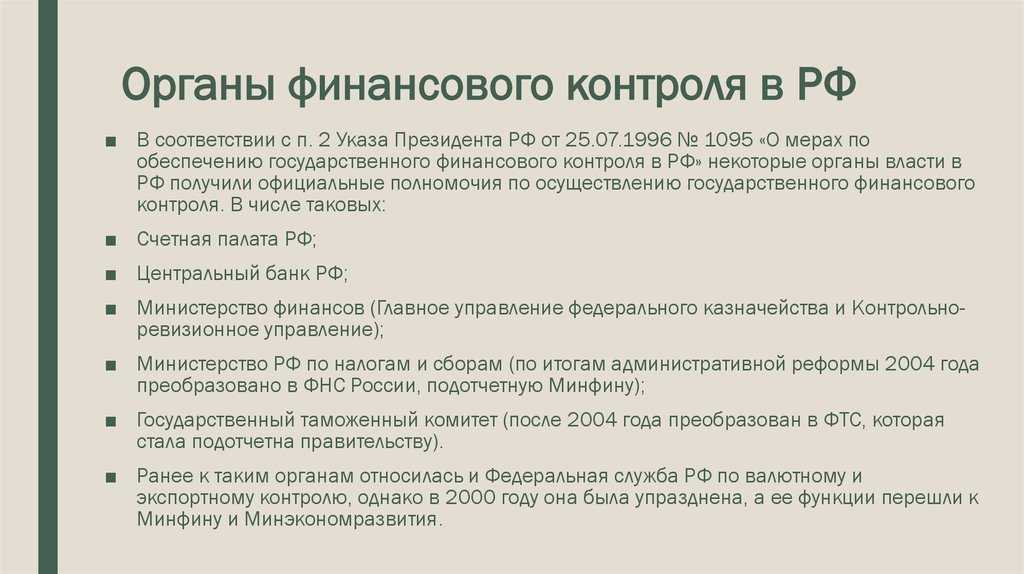

За финансовый контроль в РФ отвечает ряд государственных структур — каждая в рамках определенной финансовой сферы и определенных полномочий. Ведущая роль среди них отведена контрольно-счетным и контрольно-ревизионным структурам, а также Центробанку. К числу контрольно-ревизионных структур в т. ч. относятся Минфин, ФНС и Федеральное казначейство. Большинство контролирующих структур федерального уровня имеют аналоги на уровне региона и муниципалитета.

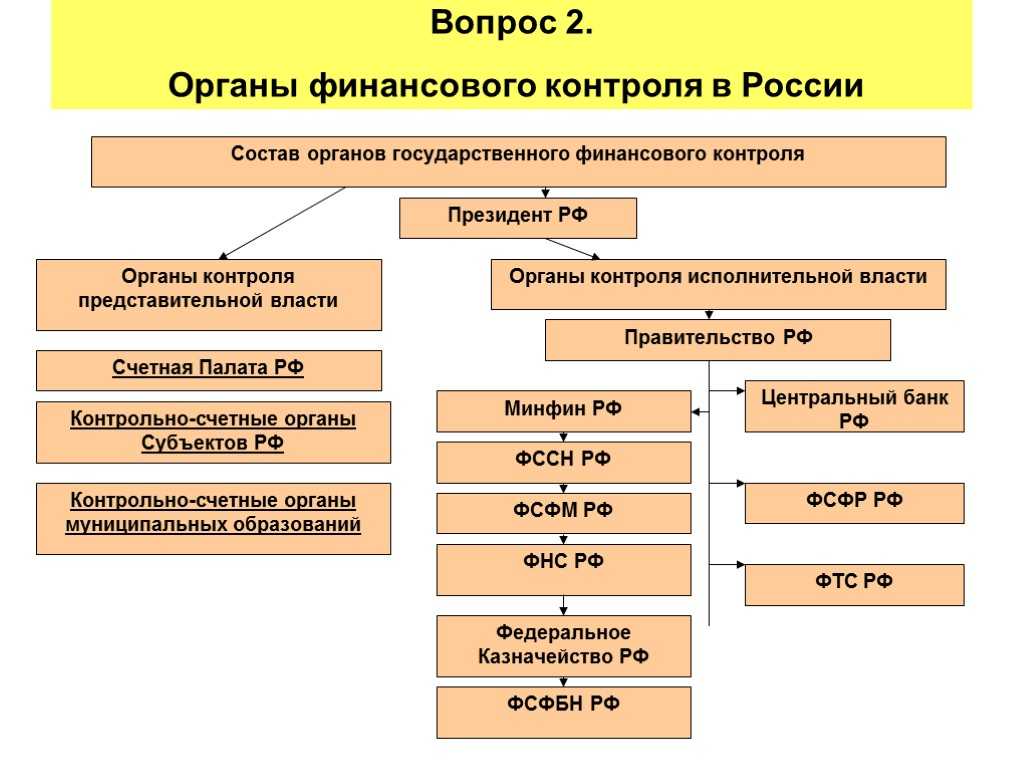

Состав и структура органов фин. контроля опр-ся гос. устройством, а так же задачами выполняемые гос-ом да данном этапе. Принципы разделения властей предопределяет создание органов фин. контроля. Подотчетных органам исполнительной и представительной власти.

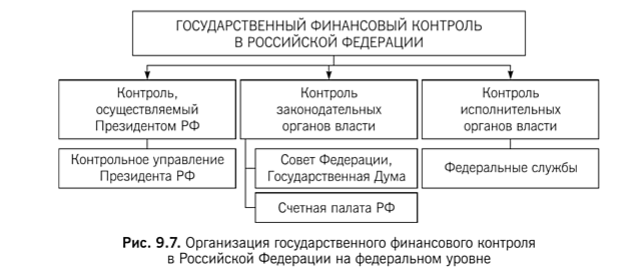

Исполнительная власть осуществляет ф-ии фин. контроля посредством след. институтов:

· Президент РФ

, он осуществляет президентский контроль, путемформирования нормативно-правовой базы орг-ии финн. контроля

· Контрольное упр-ие президента РФ

, осуществляет надзор за деят-ью органов фин. контроля. Рассмотрения жалоб и обращений к президенту, проверку исп-ия федеральных законов и распоряжений президента

· Правительство РФ

, контролирует фин. деятельность министерств и ведомств, а так же вопросы бюджетного федерализма.

· Министерство финансов РФ

, — оно занимает особое место в системе гос. контроля.. Фин. контроль осуществляют в пределах своей компетенции все упр-ие министерства финансов.сущ-ют так же спец. подразделения:

Федеральная служба финансово- бюджетного надзора,- эта служба проводит ревизии и проверки, контролирует исп-ие всех бюджетов, организует контроль ден. обращения и использование валютных и кредитных ресурсов, состояние гос. внутреннего и внешнего долга, предоставление налоговых льгот, а так же деят-ть аудиторских фирм.

Федеральная служба страхового надзора, осуществляет надзор за деят-ью страхового рынка

Фед. казначейство, осуществляет контроль за исполнением фед. Бюджета.

Фед. налоговая служба. Ее основные задачи: контроль за соблюдением налогового законодательства, проверка правильности исчисления полноты и своевременности перечисления в бюджет налогов.

Фед. таможенная служба, контролирует уплату таможенных пошлин, а так же осуществляет валютный контроль.

ЦБ, осуществляет надзор за деят-ью кредитных орг-ий и осуществляет валютный контроль.

Органы законодательной власти осущ-ют парламентский контроль: В обоих палатах фед. собрания созданы комитеты, к-ые контролируют показатели доходов и расходов, целевое исп-ие привлеченных средств. Кроме того создан спец. контрольный орган — счетная палата РФ. Она ежегодно составляет отчет об исполнении фед. бюджета, а так же проводит экспертизу фед. законов.

Методы фин. контроля

Основными методами проведения фин. контроля яв-ся проверки, обследования,анализ и ревизии.

· Проверки

проводимые органами фин. контроля подразделяются на:

Документальные(выездные). Проводится непосредственно на п/п по отчетным док-ам в присутствии должностных лиц.

Камеральные, проводятся по месту нахождения органов фед. контроля на основе представленных отчетов.

· Обследование

, оно заключается в личном ознакомлении контролирующего лица на месте, с отдельными сторонами финансово-хоз-ой деят-ти п/п, при этом могут рассматривать не только первичные и отчетные док-ты, но проводятся контрольные замеры работ, расходы ресурсов, поверка скрытых объектов финансирования и налогообложения путем опроса, наблюдения и т.д.

· Анализ,

проводится на основе изучения периодической и годовой отчетности, в ходе анализа выявляются: уровень выполнения плановых показателей, фин. планов и смет, соблюдение норм и нормативов фин. дисциплины.

· Ревизия

(основной метод).Виды:

По ведомственной принадлежности:

Ш Ведомственные

Ш Внутрихоз-ые

По полноте обхвата:

Ш Частичные

Ш Комплексные

Ш Тематические

Ш Сплошные

Ш Выборочные комбинированные

По отношению к плану:

Ш Плановые(раз в 2 года)

Ш Внеплановые

Ш Внезапные

По привлекаемым материалам:

Ш Документальные

Ш Фактические

По очередности исп-ия ресурсов:

Ш Первичные

Ш Дополнительные

Ш Повторные

В ревизионном процессе выделяют 4 этапа:

a) Подготовительный

b) Собственно проверка

c) Обработка материалов

По результатам ревизии составляется акт ревизии. В нем констатируются выявленные нарушения, указываются виновные лица, делаются окончательные выводы и предлагаются меры по устранению выявленных нарушений.