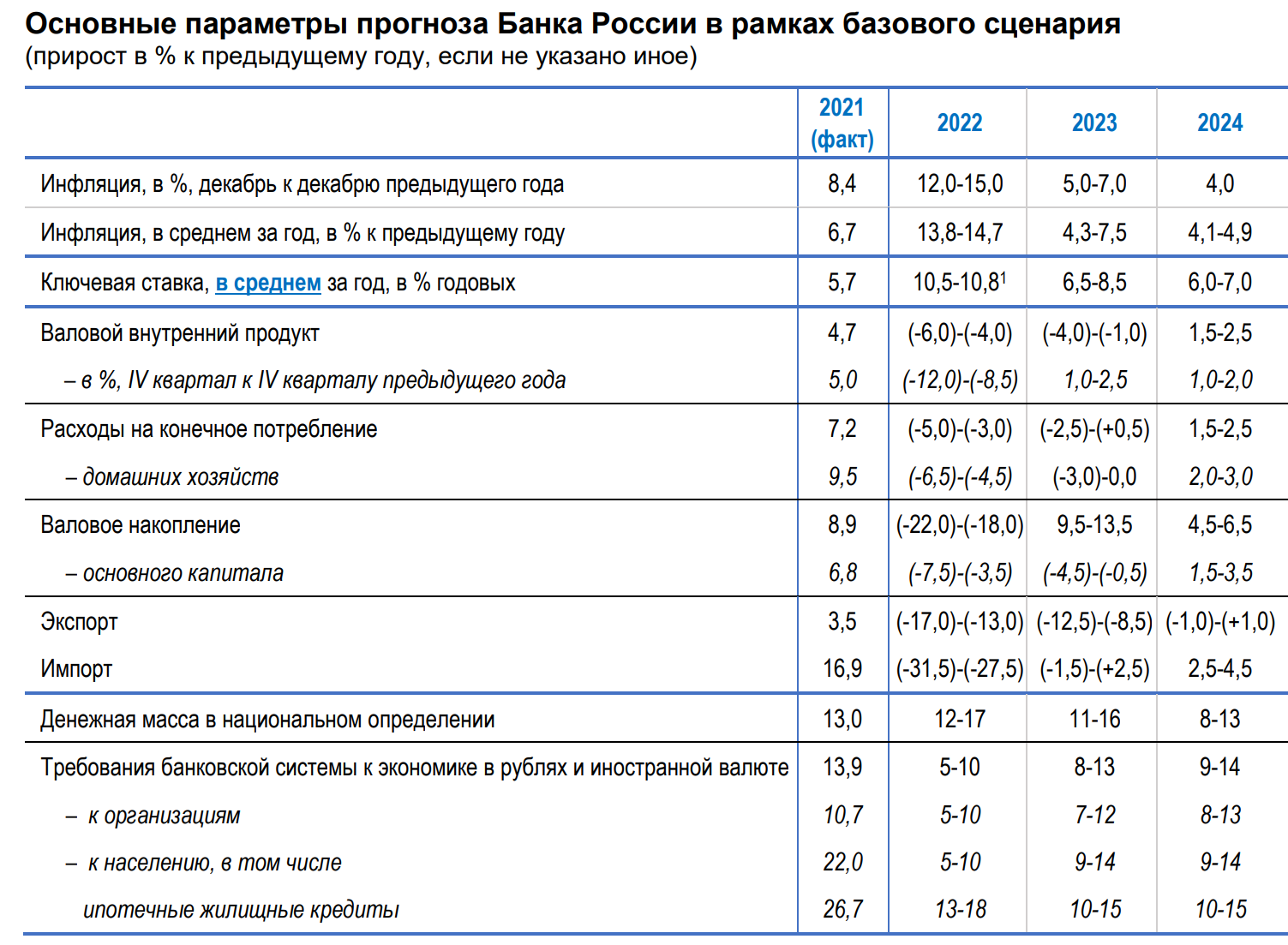

Текущее значение ключевой ставки ЦБ РФ на сегодня

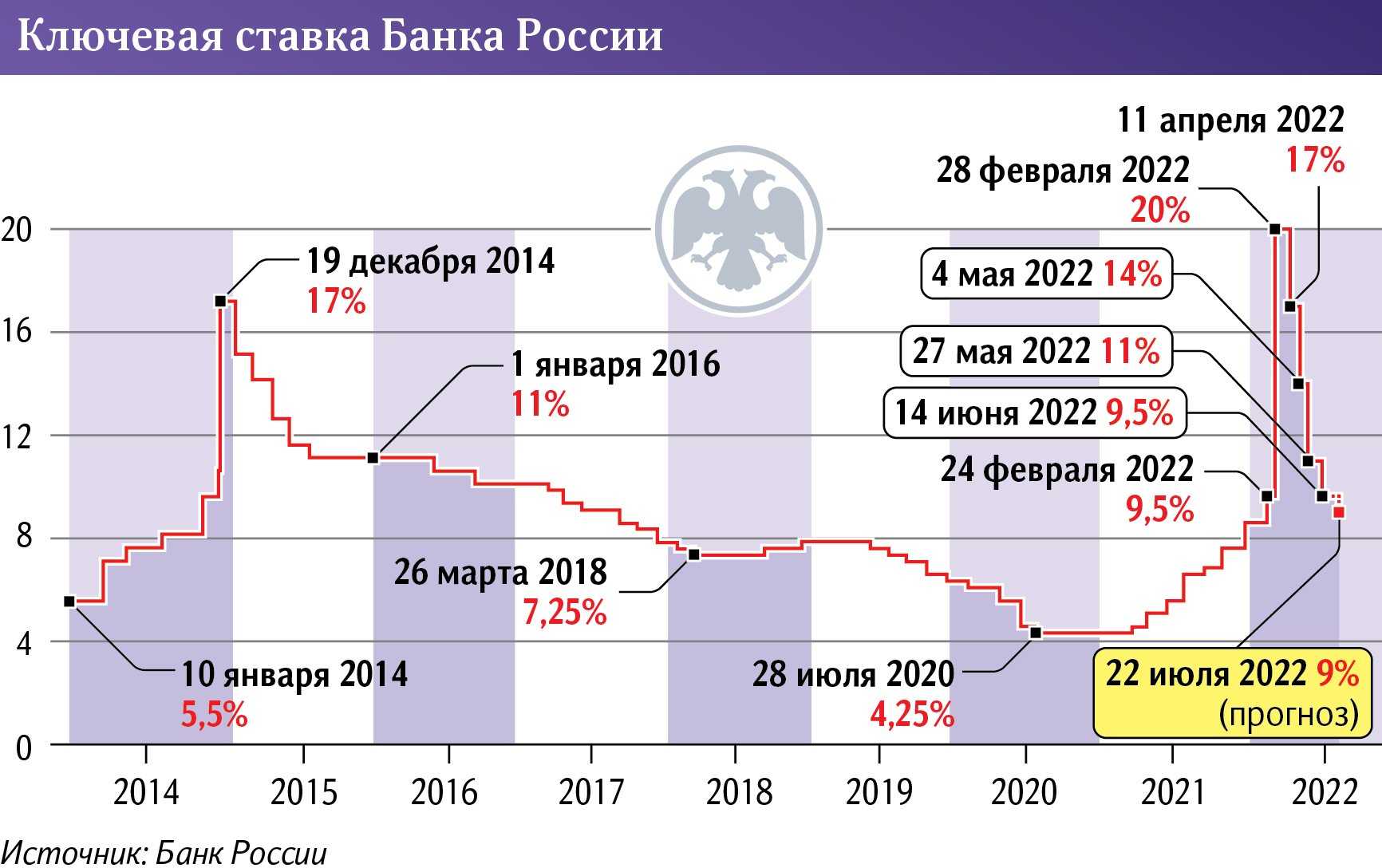

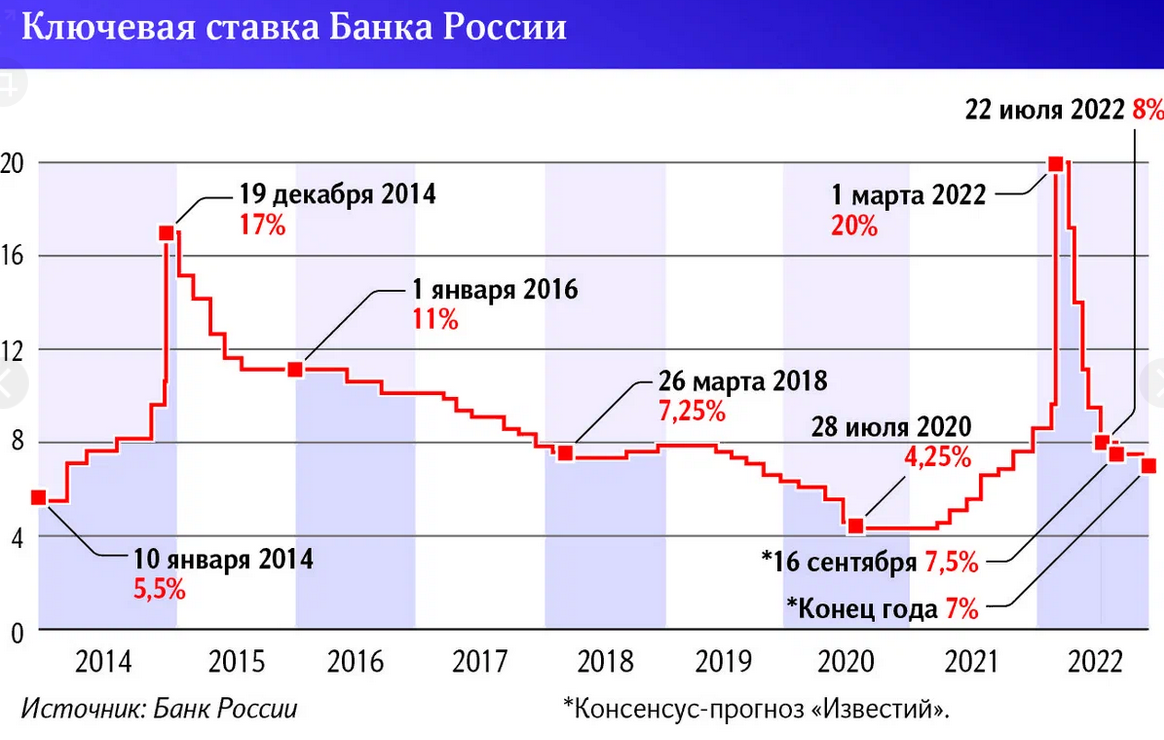

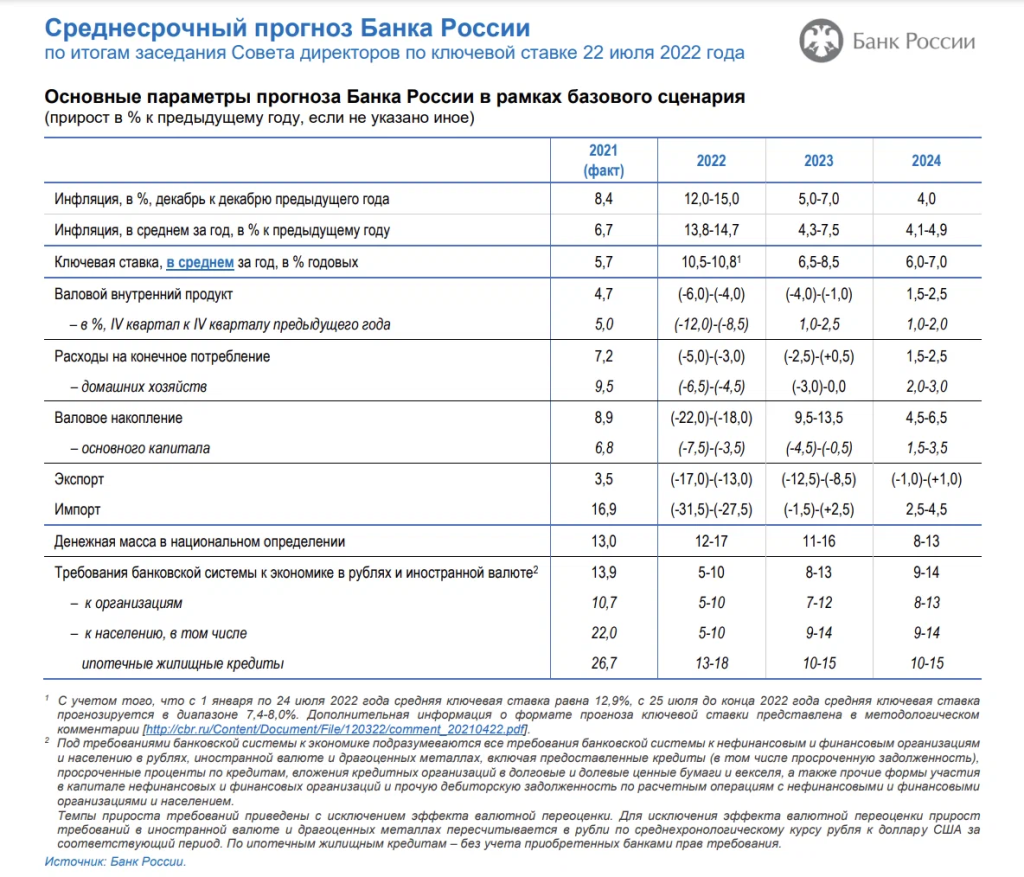

16 декабря 2022 года прошло завершающее в этом году заседание Совета директоров Центробанка России. На нем было принято решение оставить прежним значение ключевой ставки на уровне 7,5%.

На заседании 10 февраля 2023 года было принято такое же решение — сохранить ставку прежней. Аналогичные решения ЦБ принимал 17 марта и 28 апреля 2023 года — ставка остается без изменений уже пять заседаний подряд.

Согласно информационному сообщению ЦБ РФ, обоснование решения следующее:

- умеренность текущего темпа роста цен;

- сдержанный потребительский спрос;

- сохранение ожиданий повышенного уровня инфляции;

- сохранение вероятности повышения инфляции из-за изменений на рынке труда, ухудшения условий ВЭД и смягчения бюджетной политики.

ЦБ сохранил ставку во второй раз подряд после длительной волны ее снижения. А это уже может говорить о планах сохранить ставку на этом уровне надолго или даже начать ее повышать.

На заседании 17 марта ЦБ принял такое же решение — сохранить ключевую ставку на прежнем уровне. При этом глава ЦБ Эльвира Набиуллина сообщила, что рассматривался также вариант с повышением ставки. А это означает, что на следующих заседаниях ставка может начать расти.

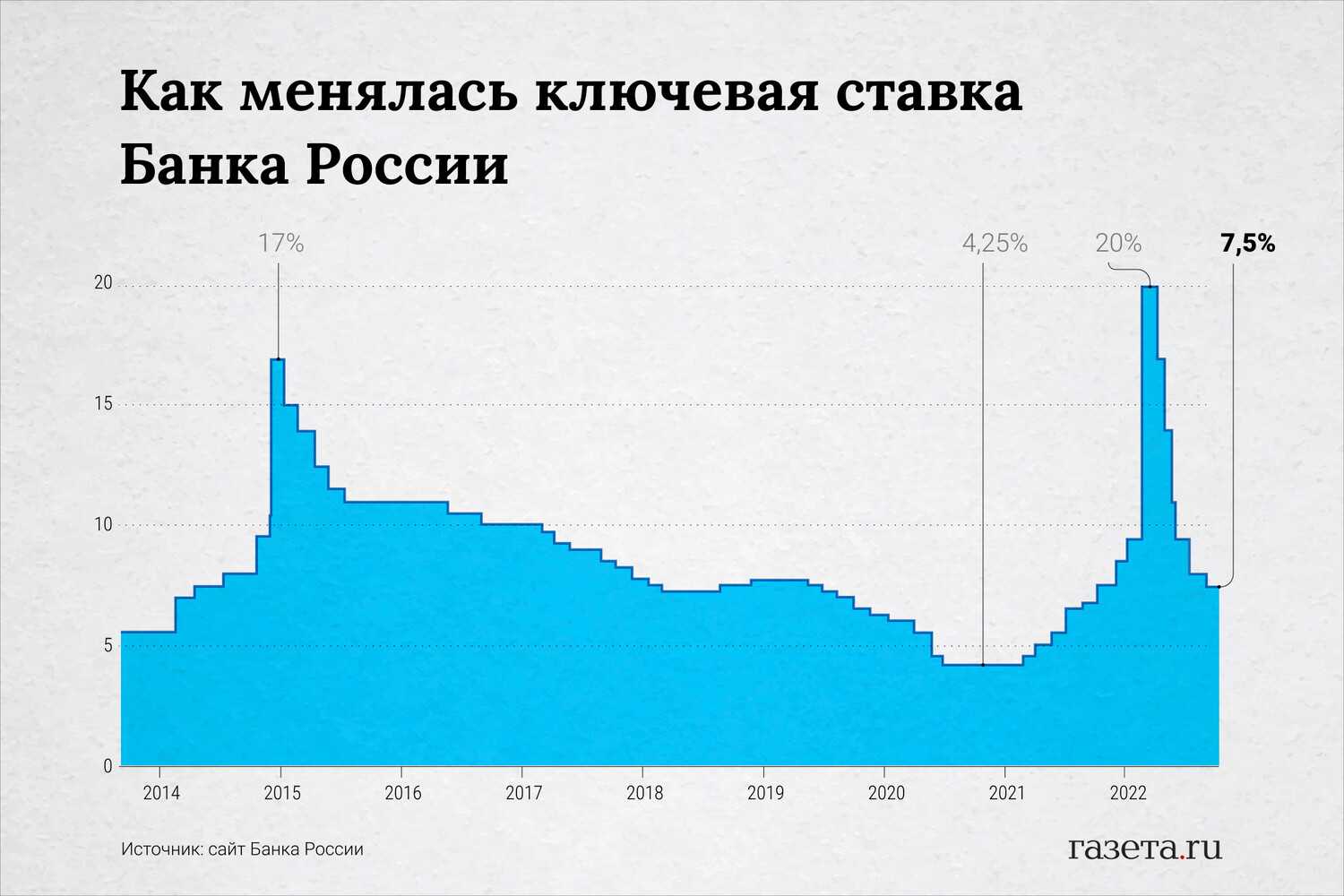

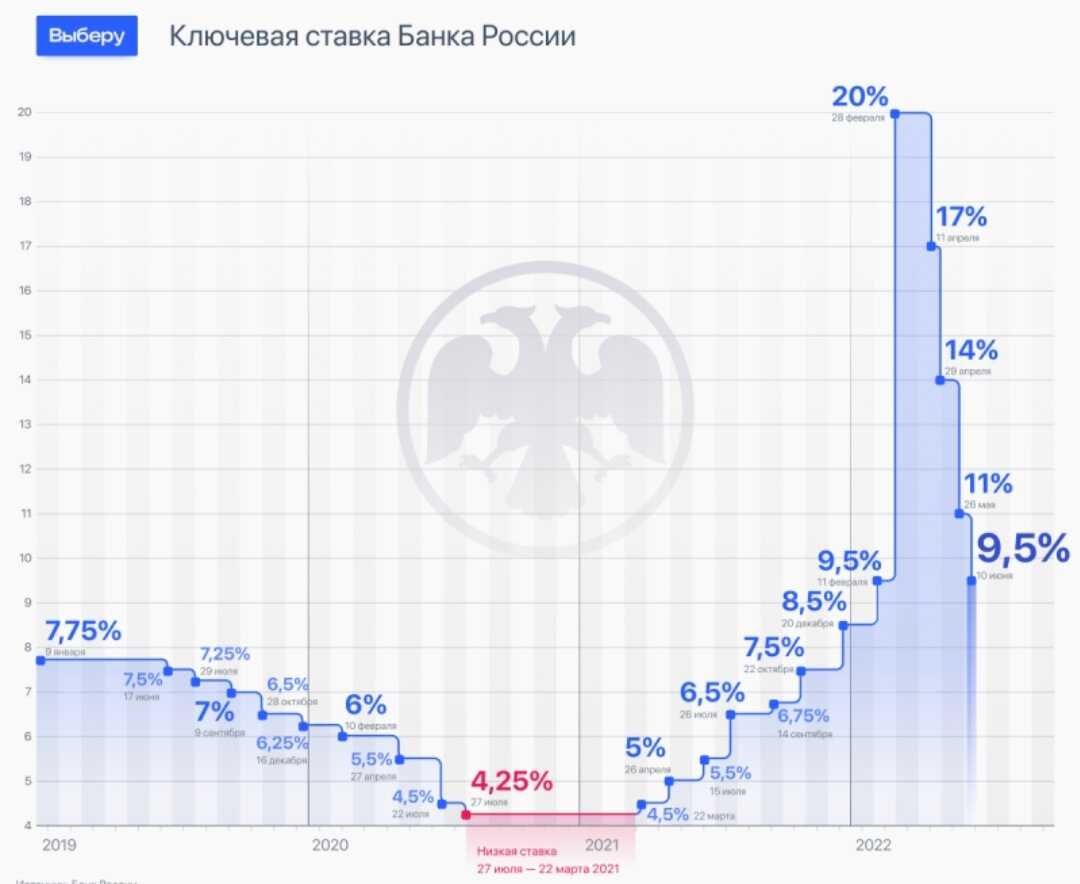

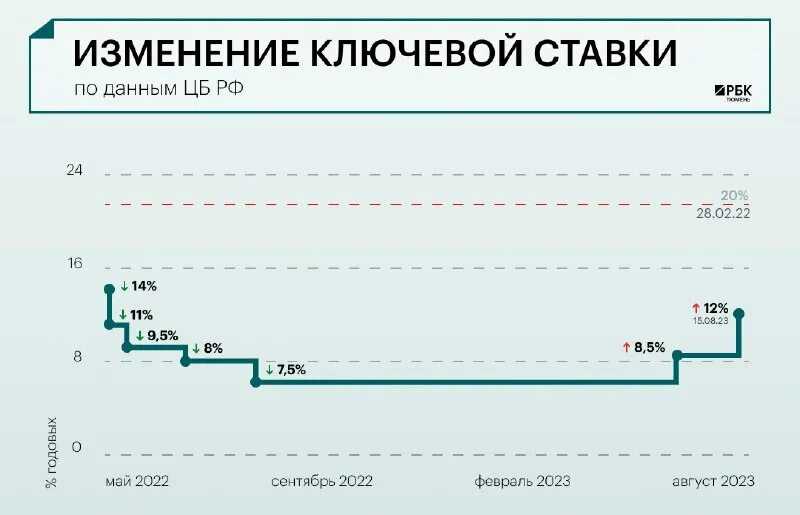

21 июля 2023 года ЦБ решил повысить ключевую ставку до 8,5% годовых, а на внеочередном заседании 15 августа — до 12%. Затем решение пересмотрели еще раз 15 сентября — тогда регулятор увеличил ставку еще на пункт — до 13%.

Анализ трендов и прогнозы ставки рефинансирования на ближайшие месяцы

Анализ трендов и прогнозов ставки рефинансирования позволяет оценить, какие изменения могут произойти в экономике в ближайшие месяцы и каким образом можно адаптировать свои финансовые стратегии. На основании анализа и прогнозирования ставки рефинансирования экономисты, инвесторы и бизнесмены принимают решения о выделении средств, развитии и размещении капитала.

Для анализа трендов и прогнозов ставки рефинансирования необходимо рассмотреть несколько факторов:

- Макроэкономические показатели. Анализ тренда ставки рефинансирования должен основываться на анализе текущего состояния экономики страны и ее прогнозных показателях. Это может быть ВВП, инфляция, безработица и т.д.

- Глобальные тренды. Ставка рефинансирования зависит от международных факторов, таких как экономическое положение других стран, международные кризисы и т.д. Их анализ позволяет определить вероятность изменения ставки в будущем.

- Политическая и регуляторная обстановка. Решения Центрального банка могут зависеть от политической и регуляторной обстановки в стране. Изучение текущих и ожидаемых изменений в законодательстве и политической ситуации позволяет сделать прогнозы относительно ставки рефинансирования.

На основании анализа данных можно составить прогнозы ставки рефинансирования на ближайшие месяцы. Однако стоит понимать, что эти прогнозы не являются абсолютной истиной и могут быть подвержены изменениям.

Регулярный мониторинг рынка и анализ трендов и прогнозов ставки рефинансирования позволяют предвидеть возможные изменения в экономике и принимать информированные решения относительно своих инвестиций и финансовых стратегий.

Особенности изменения ставки рефинасирования

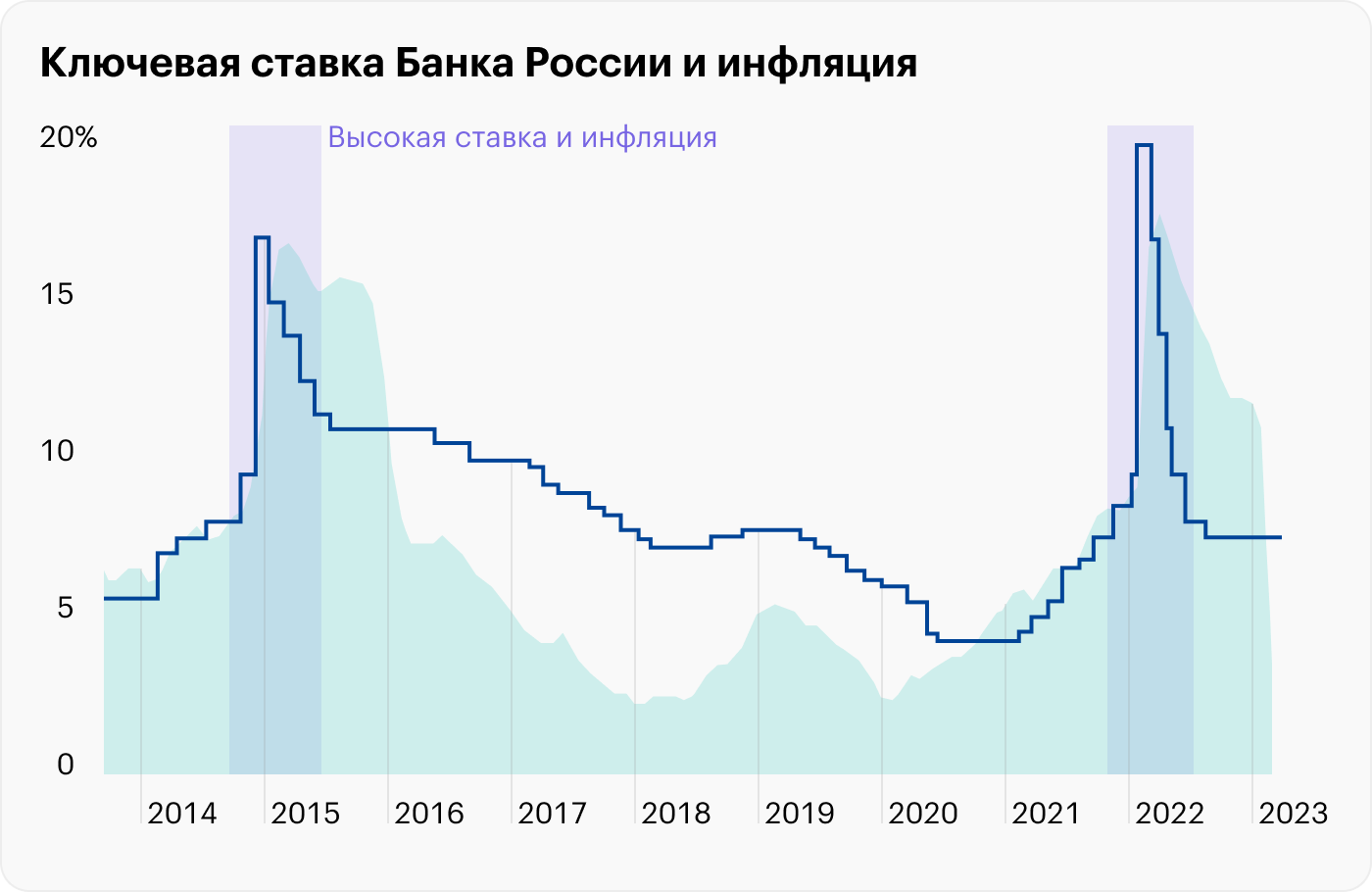

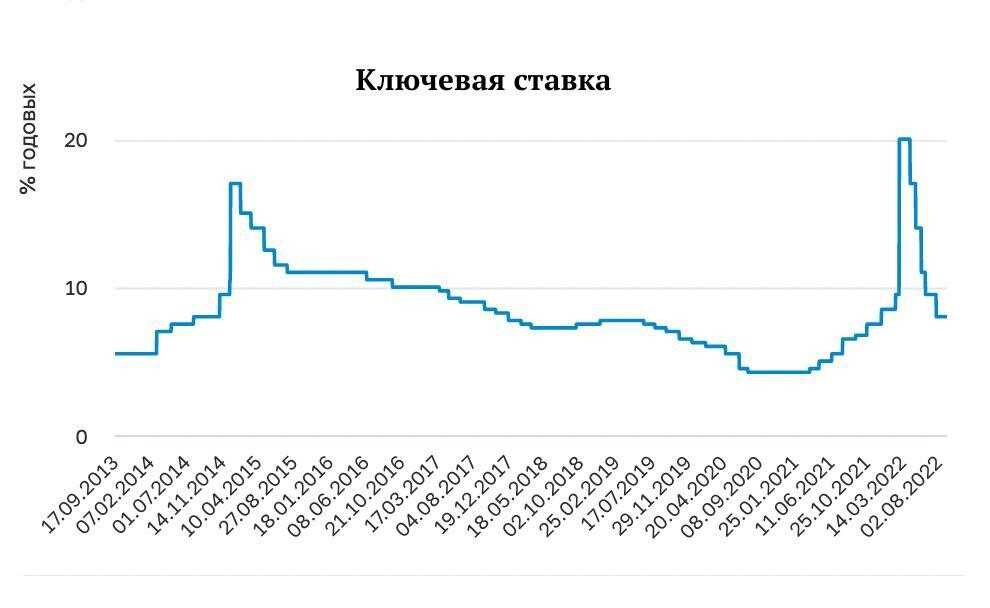

С 1 декабря 2016 года ЦБ РФ и Правительство РФ постановили — ставка рефинансирования приравнена в ключевой ставке, и далее её самостоятельное значение не устанавливается. В дальнейшем изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину.

В материале проанализирована динамика ставки рефинансирования за последние 20 лет — начиная с 01 января 1992 года. Наиболее высокая ставка рефинансирования, которая устанавливалась ЦБ РФ в период с 15 октября 1993 года по 28 апреля 1994 года и составляла 210%. В течении 10 лет скорость изменения ставки рефинансирования Центрального Банка замедлялась, то есть ставка рефинансирования становилась более стабильной.

В период с 1993 по 2000 год ставка рефинансирования менялась в основном в течение года от 5 до 9 раз. В период с 2002 по 2007 годы ставка рефинансирования стабилизировалась и менялась в течение года от 1 до 3 раз, причем только в сторону снижения.

График заседаний 2023 года

Банк России планирует провести в 2023 году восемь заседаний Совета директоров ЦБ по ключевой ставке в соответствии со следующим графиком:

10 февраля 2023 года,17 марта 2023 года,28 апреля 2023 года,9 июня 2023 года,21 июля 2023 года,15 сентября 2023 года,- 27 октября 2023 года,

- 15 декабря 2023 года

Доклад о денежно-кредитной политике будет опубликован через неделю после указанных заседаний Совета директоров Банка России (на шестой рабочий день). Все заседания Совета директоров будут сопровождаться проведением пресс-конференции Председателя Банка России.

Предполагаемое время публикации пресс-релизов о решении Совета директоров Банка России по ключевой ставке — 13:30 по московскому времени.

Календарь на сайте ЦБ: https://www.cbr.ru/DKP/cal_mp/#t10

Актуальные данные ставки рефинансирования по дням 2024 года

Ставка рефинансирования по дням в 2024 году является индикатором, который отражает текущие процессы в экономике и может влиять на стоимость заемных средств для банков и клиентов. Уровень ставки рефинансирования по дням дает представление о текущем состоянии монетарной политики и ориентирах Центрального банка.

Актуальные данные ставки рефинансирования по дням в 2024 году позволяют прогнозировать дальнейшие изменения в экономике и рынках. Эти данные являются важным инструментом для принятия решений участниками финансового рынка, а также для предпринимателей и инвесторов, которые планируют развитие своего бизнеса.

Ставка рефинансирования: что это такое простыми словами

Ставка рефинансирования ЦБ — это важный индикатор развития экономики, который используется для определения величины налогов, штрафов и других денежных выплат.

Смысл этого параметра изначально был связан с тем, что по нему определялся процент, по которому коммерческие банки могут получить кредит у ЦБ. Прибыль банка зависела от разницы между ставкой рефинансирования и тем процентом, под который выдавались кредиты на любые цели населению и бизнесу.

Сейчас вместо этого понятия используется термин «ключевая ставка», он был введён ЦБ в 2013 году. Разница между этими показателями заключается в сроках кредитования: ставка рефинансирования применяется к годичным кредитам, а ключевая — к краткосрочным. Кроме того, разница в словах связана со сферами применения термина, в налоговом и гражданском законодательстве они различаются1.

У высокого и низкого значения регулятора есть свои плюсы и минусы. При снижении этого показателя в экономике начинают происходить следующие процессы:

-

•

Кредиты становятся дешевле.

-

•

Проценты по депозитам падают.

-

•

Покупательная способность населения увеличивается, вследствие чего улучшается и общее состояние экономики.

-

•

Инфляция растёт, так как производители не могут быстро насытить рынок товарами повышенного спроса.

Что даёт снижение ключевой ставки

Где применяется ставка рефинансирования

Использование ставки рефинансирования при обложении налогом доходов граждан с некоторых депозитов.

Проценты по вкладам в банках признаются доходами граждан, и законом утверждено налогообложение некоторых из них. Ставка налога равна 35,0% для прибыли от денежного вклада, превысившей сумму, которая вычисляется на основании сведений об актуальном проценте рефинансирования. Налог будет начисляться все время, пока на рублевый вклад начисляются проценты. Не облагаются средства пенсионного вклада, открытого более чем на полгода. Также ставка влияет на обложение НДФЛ некоторых других доходов граждан.

Ориентирование на размер ставки рефинансирования при вычислении пеней за просроченные платежи по налогам и сборам.

Когда физические лица или организации вовремя не вносят в бюджет налоговые платежи, на сумму задолженности начисляется пеня за каждый день, пока рассчитанная к перечислению сумма средств не будет выплачена. А пени рассчитываются как 1/300 часть актуальной на день просрочки ставки рефинансирования (за 1 день просрочки), после 31 дня просрочки — 1/500.

Применение значения ставки рефинансирования при определении материальной ответственности нанимателя за невыплату в срок зарплаты сотруднику.

На основании положений трудового кодекса, работодателю нельзя задерживать выдачу денег сотрудникам, будь то зарплата, отпускные, больничные, увольнительные или другие полагающиеся им средства. Если выплаты поступают с задержкой, на руки служащие получают не только ожидаемые суммы, но и компенсацию за ожидание. Ее величина будет равняться 1:500 части актуальной ставки рефинансирования за 1 день просрочки, отсчет пойдет со следующего дня после крайнего срока выдачи денег. Максимальный размер компенсационной выплаты оговаривается заранее в трудовом соглашении.

Использование значения ставки рефинансирования в формуле расчета НДС с дисконта по векселю и товарному кредиту.

Сумма налога равняется разнице между значением процентов по векселю и процентом рефинансирования, умноженным на 18/118 или 10/110.

Учет ставки рефинансирования при вычислении убытков по договору цессии.

Еще она пригодится при расчете убытка от продажи задолженности, учитываемого при уплате налога с прибыли:

Убыток = (деньги, заработанные с договора цессии) * (ставка рефинансирования) * (дни с продажи долга до момента его уплаты) : 365

Участие процента рефинансирования в расчете процента по контролируемой сделке.

Единой формулы расчета нет, так как значение зависит от того, в какой валюте выдан займ. Сумма определяется как определенный процент от ставки рефинансирования.

Вычисление компенсации налоговыми органами за незаконные действия в отношении налогоплательщиков.

От ставки рефинансирование зависит размер процентов, которые подлежат уплате налогоплательщику, в отношении которого:

- был невовремя возмещен НДС,

- безосновательно заблокирован расчетный счет,

- была истребована лишняя сумма налогового сбора.

Определение процентной ставки по займу.

Когда в договоре займа прямо не указаны проценты по нему, они будут рассчитываться, исходя из актуальной ставки рефинансирования.

Заседания ЦБ по ключевой ставке в 2023 году

Обсуждения об изменении или сохранении размера ключевой ставки проходят на специальных заседаниях по вопросам денежно-кредитной политики. Их график составляется и публикуется заранее.

Раз в три месяца проходят основные заседания Совета директоров ЦБ РФ, касающиеся ключевой ставки. По результатам каждого такого обсуждения публикуется прогноз в среднесрочной перспективе на основе базового сценария. Между этими датами есть и заседания без составления прогноза.

Всего в год ЦБ проводит 8 заседаний, на которых может поменять ключевую ставку. На 2023 год календарь заседаний выглядит следующим образом:

| Мероприятия | Что происходит | Дата | Какое решение принято |

|---|---|---|---|

| Заседание Совета директоров | Принимается решение по ключевой ставке, проводится пресс-конференция Председателя ЦБ. Озвучивается пресс-релиз по ставке со среднесрочным прогнозом | 10.02.2023 г. | Ключевая ставка сохранена на уровне 7,5% |

| 28.04.2023 г. | Ключевая ставка сохранена на уровне 7,5% | ||

| 21.07.2023 г. | Ключевая ставка увеличена до 8,5% годовых | ||

| 27.10.2023 г. | Ключевая ставка увеличена до 15% годовых | ||

| То же, но без среднесрочного прогноза | 17.03.2023 г. | Ключевая ставка сохранена на уровне 7,5% | |

| 09.06.2023 г. | Ключевая ставка сохранена на уровне 7,5% | ||

| 15.09.2023 г. | Ключевая ставка увеличена до 13% годовых | ||

| 15.12.2023 г. | |||

| Внеочередное заседание Совета директоров | Было объявлено из-за резкого ослабления рубля | 15.08.2023 г. | Ключевая ставка увеличена до 12% годовых |

| Доклад о денежно-кредитной политике | Публикуется очередной выпуск доклада и статистических материалов к нему | 20.02.2023 г. | ЦБ пересмотрел коэффициенты риска по кредитам |

| 11.05.2023 г. | Денежно-кредитные условия оставались нейтральными | ||

| 31.07.2023 г. | Прогноз по ВВП до конца года — рост на 1,5% | ||

| 07.11.2023 г. |

Таким образом, за 12 месяцев решение по ключевой ставке в плановом порядке принимается 8 раз. Но возможно проведение внеочередных заседаний из-за внезапных изменений во внешних условиях и необходимости адаптации к ним российской экономики, как и было в 2014 или 2022 годах.

Часто задаваемые вопросы

Будет ли расти ключевая ставка в 2023 году?

Рост значения допускается Центробанком при риске недостижения уровня инфляции в 4%.

В чем разница ставки между ставкой рефинансирования и ключевой ставкой?

Процент, под который Центробанк выдает кредиты финансовым организациям, называют ставкой рефинансирования. С 1 января 2016 года ставку рефинансирования решением совета директоров ЦБ РФ приравняли к величине ключевой ставки, поэтому различия между ними отсутствуют.

Что дает гражданам низкая ключевая ставка?

Низкая ключевая ставка дает возможность банкам снижать проценты по кредитам, в том числе ипотечным, следовательно, для населения они становятся более доступными, расширяются возможности покупок и потребления.

Как ключевая ставка влияет на курс рубля?

Низкая ключевая ставка побуждает банки избавляться от рублей и закупать валюту, тем самым снижая курс рубля. При повышении ключевой ставки манипуляции с иностранной валютой теряют привлекательность, выгоднее будет положить рубли на депозит под возросший процент. Следовательно, спрос на рубли повышается, а курс отечественной валюты начинает расти.

Когда ожидать изменения ключевой ставки в 2023 году?

На 10 февраля запланировано первое в 2023 году заседание Совета директоров ЦБ РФ по ключевой ставке, на нем возможно принятие решения о ее изменении.

Когда нужно знать размер ставки рефинансирования

Хотя ставка рефинансирования — это регулятор отношений Центробанка РФ с банковскими учреждениями по всей стране, знать его величину нужно всем жителям России.

Обладая информацией о проценте рефинансирования, вы оказываетесь осведомленными в следующих ситуациях:

Определение удачного момента для приобретения кредитного продукта. Зная уровень ставки рефинансирования и прогнозы по его росту или падению, можно принимать решения на взятие денег взаймы у банка. Вы сможете реально оценить, выгодно ли это на сегодняшний день, вырастут ли проценты в ближайшее время (если их изменение предусмотрено кредитным договором), не лучше ли было бы подавать заявление позже.

Контроль выполнения условий договора с банком. Людей, неосведомленных о размере ставки рефинансирования, легко ввести в заблуждение. Мало того, что мелкие коммерческие банки сильно завышают ставки по кредитам, многие из них еще намеренно обманывают своих клиентов

Те же, кто наводит справки о состоянии экономики в стране, знают, на какие пункты договора с банком обратить особое внимание, и не дают себя обсчитать.

Оглашение своих требований в суде. Если вы подали заявление в суд, к примеру, на возврат незаконно удержанных средств, или с прошением взыскать задолженность с физического лица или организации, вы будете знать, какую требовать компенсацию от ответчика

Если вам долгое время безосновательно не возвращали ваши деньги, вы можете вернуть не только всю сумму средств, но и проценты за пользование ими. А процент рассчитывается, исходя из актуальной ставки рефинансирования.

Выплата налоговой задолженности. Если вы просрочили уплату налогов и сборов, вам помимо суммы долга придется выплачивать начисленные пени. Их размер зависит от величины ставки рефинансирования. Зная его, вы сможете самостоятельно посчитать, сколько вы должны перечислить в бюджет, и сделать это до получения требования от налоговой.

Прогнозы ставки рефинансирования на конец 2024 года и их основные факторы

Прогнозирование ставки рефинансирования на конец 2024 года является сложной задачей, опирающейся на множество факторов. Одним из основных факторов, влияющих на прогнозы, является состояние экономики и перспективы ее развития.

Если экономика страны испытывает сильное снижение роста, Центральный банк может решить снизить ставку рефинансирования, чтобы стимулировать экономическую активность и содействовать росту. С другой стороны, если экономика переживает период высокого спроса и роста, Центральный банк может решить повысить ставку рефинансирования для сдерживания инфляционных давлений и предотвращения перегрева экономики.

Один из факторов, влияющих на прогнозы ставки рефинансирования, — это динамика инфляции. Если уровень инфляции превышает целевой уровень Центрального банка, то они могут решить повысить ставку рефинансирования для снижения давления на цены и стабилизации инфляции.

Другим фактором, влияющим на прогнозы ставки рефинансирования, является состояние мировой экономики и центральных банков других стран. Если Центральный банк видит изменения в мировой экономике или других странах, которые могут повлиять на экономику своей страны, они могут принять решение изменить ставку рефинансирования.

Прогнозы ставки рефинансирования на конец 2024 года должны учитывать все эти факторы, а также множество других экономических показателей и переменных. Они зависят от сложного анализа текущей ситуации и прогнозирования будущего развития экономики. Поэтому точный прогноз ставки рефинансирования на конец 2024 года может быть сложной задачей и требовать дополнительного исследования и анализа.

Важно отметить, что прогнозы ставки рефинансирования являются предположительными и могут быть подвержены ревизии в зависимости от динамики экономического развития и изменения внешних и внутренних факторов

Даты заседаний ЦБ по ключевой ставке в 2024 году

Свои решения по ключевой ставке Совет директоров Центробанка принимает не в любую произвольную дату, а по заранее составленному графику. В течение 12 месяцев ЦБ проводит 8 заседаний Совета по ключевой ставке – то есть, это происходит лаже не каждый месяц.

Мы составили таблицу с графиком основных событий, посвященных денежно-кредитной политике ЦБ на 2024 год:

| Мероприятие | Что на нем принимается | Дата проведения | Принятое решение |

|---|---|---|---|

| Заседание Совета директоров по ключевой ставке | Решение по ключевой ставке плюс среднесрочный прогноз по ДКП | 16.02.2024 г. | |

| 26.04.2024 г. | |||

| 26.07.2024 г. | |||

| 25.10.2024 г. | |||

| Только решение по ключевой ставке | 22.03.2024 г. | ||

| 07.06.2024 г. | |||

| 13.09.2024 г. | |||

| 20.12.2024 г. | |||

| Доклад о денежно-кредитной политике | Только публикация доклада, без решений по ключевой ставке | 27.02.2024 г. | |

| 08.05.2024 г. | |||

| 05.08.2024 г. | |||

| 02.11.2024 г. |

Совет директоров ЦБ может собираться также на внеочередные заседания по ключевой ставке. Как правило, это происходит, если в экономике что-то резко и кардинально меняется. Тогда внеплановое заседание Совета директоров, как правило, анонсируется за день-два до его проведения.

Насколько изменится учетная ставка Центробанка в 2024 году: прогнозы экспертов

Показатели темпов роста российской экономики на уровне 0,5-1% в 2023 году позволяют и чиновникам, и аналитикам говорить об окончании периода рецессии финансовой системы. При таких обстоятельствах, со слов высшего руководства Центробанка, планы главного финансового регулятора будут сконцентрированы на стабилизации рыночных цен в среднесрочной перспективе, и продолжение жестких денежно-кредитных мер – в этих целях будет необходимо.

Вместе с тем, финансисты сообщают о том, что в начале 2024 года Центробанк РФ имеет все предпосылки для дальнейшего увеличения учетной ставки рефинансирования. Несмотря на продолжение ценового роста, показатель инфляции в 2022 году, по мнению экспертов, вряд ли превысит 5%. Данная тенденция будет способствовать тому, что Центральный Банк будет постепенно пнижать ключевую ставку до 5% на протяжении года.

Аналитики также акцентируют внимание на том, что ранее руководство Центробанка заявляло о том, что до 2024-2025 гг. жесткие денежно-кредитные меры будут трансформированы в нейтральную политику

Это даст возможность в ближайшие годы приблизиться к фиксации ставки рефинансирования на уровне 5-10% без угрозы возникновения инфляционных рисков для российской экономики. Ожидается, что к началу 2024 года показатель ключевой ставки будет стабилизирован на отметке 12%.

Часто задаваемые вопросы

Будет ли расти ключевая ставка в 2024 году?

Рост ставки выше 16% годовых эксперты не прогнозируют – разве что краткосрочный и всего на 0,25-0,5%. Со второй половины года ставка, вероятно, начнет снижаться.

Чем отличаются ключевая ставка и ставка рефинансирования?

До 2012 года существовала ставка рефинансирования, по которой ЦБ кредитовал банки, и к которой были привязаны штрафные санкции в договорах. С 2012 по 2015 годы ключевая ставка и ставка рефинансирования существовали параллельно, причем вторая величина не менялась (и составляла всегда 8,5% годовых). С 2016 года ставка рефинансирования приравнена к ключевой, а ее отдельное название практически не используется в практике.

Как ключевая ставка влияет на стоимость кредита?

Коммерческие банки могут привлекать финансирование от Центрального банка по ставке, привязанной к ключевой. Соответственно, если банк будет платить больше процентов, он переложит эту нагрузку на потребителей – подняв ставки по кредитам.

Влияние на вклады?

Предположим, что ставка ЦБ равна 8.25% и мы размещаем в банке депозит под 15%. В этом случае, ст.269 Налогового Кодекса РФ нам сообщит: — «Если вы разместили финансы во вклад под процент выше, чем центробанковский +5 % пунктов (разница составит 1.75%), то вы с разницы должны уплатить налог на доходы». То есть, человек должен заплатить ФНС от 1.75% по вкладу.

Коммерческие банки могут и рады привлечь капитал за счет высоких процентов по вкладам, да немногие граждане пойдут вкладывать наличные, зная, что останутся также и налоговой должны. Край ставки по вкладу, когда комар носу не подточит: 8.25% + 5% = 13.25%.

Т.е. норма рефинансирования на сегодня определяет коридор ставок. Если ты вылезаешь за пределы коридора, как с кредитом, так и с вкладом, то могут быть неприятности. А коридор, как мы с вами посчитали от 8.25% до 13.15%. Причем это отражается на кредитно-денежной политике внутри страны косвенно. Ее величина не меняется вот уже несколько лет, главный банк не выдает по ней кредиты другим банкам и не привлекает в депозиты, она вроде, как и не нужна, но все законы и кодексы держатся именно на ней. Налоговый, Конституция, ФЗ О банках — во всех этих сводах и законах содержится информация о ставке рефинансирования.

Какие факторы могут повлиять на ключевую ставку в 2023 году

В обычной ситуации Центробанк руководствуется динамикой инфляции и кредитования, когда принимает решение по ставке. Но в 2022 году появились и новые факторы, повлиявшие на денежно-кредитную политику. Соответственно, и в 2023 году они также будут воздействовать на показатель.

Основные из этих факторов следующие:

- блокировка валютных счетов ЦБ РФ за границей, заморозка активов организаций и физлиц в США и на территории стран Евросоюза;

- введение санкций в отношении российских банков, что изменило работу всей расчетной системы;

- форсированный переход на расчеты в рублях и импортозамещение;

- образовавшийся дефицит бюджета (как следствие дополнительных мер, направляемых на трансформацию экономики и снижения доходов от экспорта нефти и газа);

- введение эмбарго и ограничения цен на нефть из России;

- введение потолка цен на импортируемый российский газ странами-членами Евросоюза;

- изменение рынка труда как следствие частичной мобилизации;

- общее ухудшение условий для торговли на внешнем рынке;

- ослабление курса рубля.

Дальнейшее развитие ситуации зависит от быстроты и успешности адаптации компаний и граждан к изменившейся среде. В среднесрочной перспективе остаются высокими неопределенность в экономике и напряженность в геополитике. Особое беспокойство вызывает:

- возможная инфляция и неизбежность ужесточения денежно-кредитной политики;

- неясность динамики спроса и сложности в международных поставках;

- изменчивость цен на рынках продовольствия и энергоресурсов, накопление долгов.

Как показала практика, в 2023 году могут добавиться и новые факторы – в том числе те, о которых сейчас никто даже не задумывается.

Динамика ставки рефинансирования и изменения финансовой политики

За последний год динамика ставки рефинансирования была относительно стабильной. В начале года ставка рефинансирования была повышена до определенного уровня, с целью сдерживания инфляционных ожиданий и стимулирования экономики. В середине года ставка была снижена для поддержки роста экономики и смягчения кредитных условий.

Однако, в ближайшем будущем ожидается изменение финансовой политики. Прогнозируется, что ставка рефинансирования будет повышена с целью сдержать рост инфляции и укрепить национальную валюту. Это может быть связано с ростом мировых процентных ставок, а также повышением ставки рефинансирования в других развитых странах.

Изменение ставки рефинансирования может иметь как положительные, так и отрицательные последствия для экономики. Повышение ставки может привести к сокращению объема кредитования и замедлению роста экономики, однако этот шаг способен сдержать инфляцию и укрепить валюту. Снижение ставки, напротив, может поддержать экономический рост, но может также повысить риск инфляции и нестабильности на валютном рынке.

Таким образом, динамика ставки рефинансирования и изменение финансовой политики являются важными факторами для экономического развития страны. Решение о изменении ставки принимается с учетом различных факторов и целей государства. Ожидается, что в будущем ставка рефинансирования будет подвержена изменениям с целью обеспечения стабильности экономики и контроля инфляции.

Факторы, которые могут повлиять на ключевую ставку в 2024 году

В прогнозах на 2023 год Банк России предполагал, что ключевая ставка будет составлять от 6,5% до 8,5% годовых – это примерно соответствовало текущему уровню на тот момент (7,5%). Однако реальность оказалась иной, и в декабре 2023-го ставка выросла до 16%, практически вдвое превысив прогноз. Это означает, что далеко не всегда прогнозы сбываются – велика вероятность того, что какой-то неучтенный ранее фактор испортит все планы.

Сам Центробанк считает, что на то, что будет с ключевой ставкой в 2024 году, будут влиять такие факторы:

- способность российской экономики адаптироваться к санкциям и другим внешним ограничениям;

- развитие процессов деглобализации в мировой экономике – то есть, дальнейшее деление стран на блоки и политика изоляционизма в них;

- динамика инфляции и денежно-кредитная политика в развитых странах;

- ситуация в развивающихся странах, которые накопили крупные долги в «чужих» валютах;

- смена геополитической ситуации в мире.

Другими словами, если Россию и дальше продолжат ограничивать и изолировать от других стран, а санкции будут усиливаться, то ЦБ будет вынужден и дальше удерживать высокую ключевую ставку. И наоборот, если в мировой политике наступит деэскалация, а развивающиеся страны получат больше внимания, то благоприятная внешняя среда позволит смягчить денежно-кредитную политику.

Среди других факторов можно назвать такие:

- ситуация на рынке труда – уже сейчас существует дефицит кадров, закрывать который работодатели вынуждены через повышение зарплат (что ведет к инфляции);

- дефицит бюджета – если он будет слишком большим, Минфину придется больше занимать через ОФЗ, а для привлечения денег нужно поднимать ставку;

- возможные проблемы с импортом – уже сейчас многие «нейтральные» или даже «дружественные» страны искусственно сдерживают поставки в Россию;

- проблемы с экспортом – например, ужесточение ценового потолка для российской нефти или введение его для газа;

- сложности с расчетами в национальных валютах – в прошлом году Россия накопила крупные суммы в индийских рупиях, которые оказалось невозможно обменять на другую валюту.

Непосредственно решения по ключевой ставке будут приниматься, как и раньше, на основе данных об инфляции. Если ЦБ увидит ослабление проинфляционных факторов, то может пойти на снижение ставки, и наоборот.