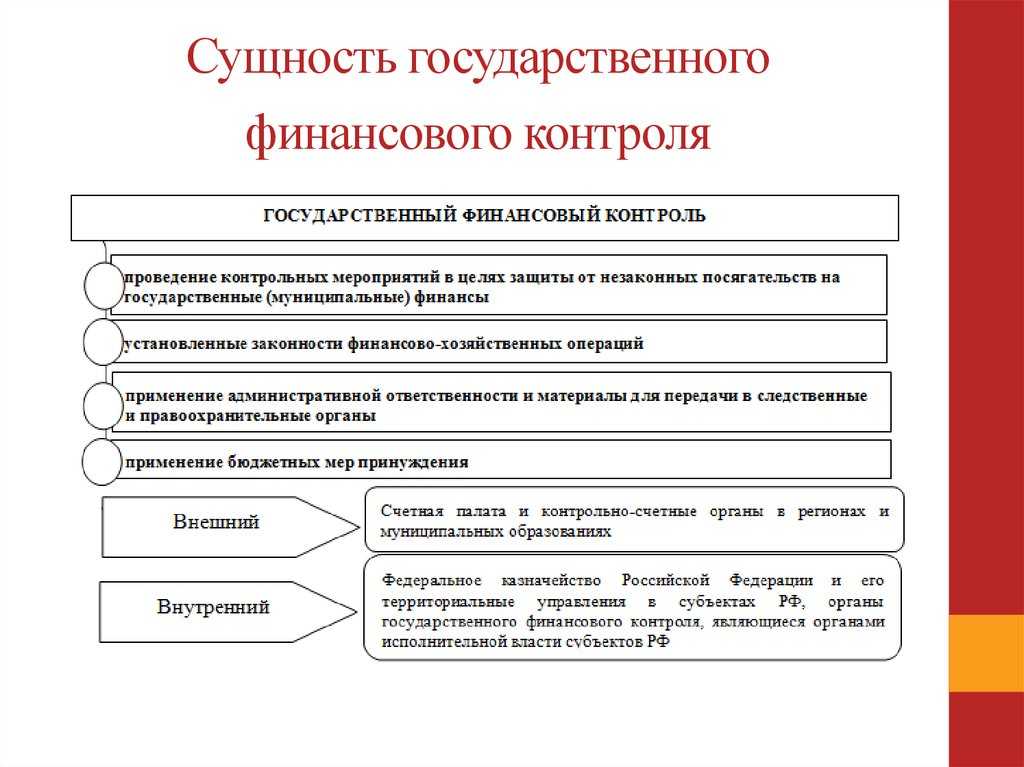

Сущность государственного финансового контроля в РФ

Существует 2 основных подхода к пониманию государственного финансового контроля.

Во-первых, под таковым можно понимать деятельность госструктур, выполняющих проверку юридически независимых от проверяющего органа субъектов. Таковыми могут быть как государственные структуры, так и частные.

В первом случае особенность государственного финансового контроля будет заключаться в том, что его субъекты выясняют, насколько соответствует установленным нормам деятельность проверяемой организации по управлению главным образом бюджетными средствами. Но в тех случаях, когда бюджетная организация осуществляет предпринимательскую деятельность (например, если речь идет об автономном учреждении), предметом финансового контроля может быть также и управление внебюджетными средствами.

Подробнее о примечательных нюансах бухотчетности в автономных и иных госучреждениях читайте в статье «Составляем план счетов бюджетного учета— образец-2020».

Если объект контроля — частная фирма, то проверка может быть связана с выявлением нарушений тех или иных норм законодательства, которые имеют отношение к коммерческой деятельности проверяемой организации, например, в части налогообложения и отчетности.

Во-вторых, государственный финансовый контроль может осуществляться в отношении юридически зависимых от проверяющего органа структур. Он предполагает осуществление проверки деятельности какого-либо подразделения ведомства или органа в целом штатными специалистами либо направляемыми вышестоящим органом. В этом случае речь чаще всего идет о проверке эффективности расходования бюджетных средств, но если коммерческая деятельность предусмотрена для той или иной госорганизации, то в рамках проверки исследуется также корректность ее осуществления.

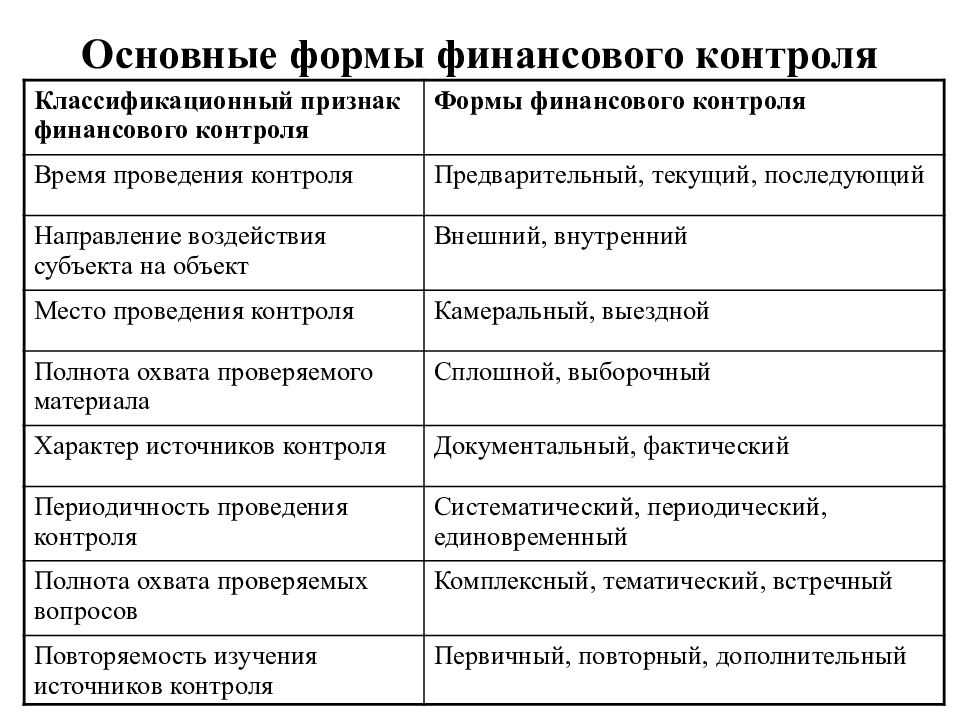

Государственный финансовый контроль может также классифицироваться, исходя из сферы экономической деятельности. Например, проверки могут быть налоговыми, таможенными, денежно-кредитными и т.д.

Государственный финансовый контроль осуществляется преимущественно посредством проверок, то есть действий, направленных на выявление фактов нарушения норм законодательства, регулирующего управление финансами. Государственные проверки подразделяются на 2 категории — камеральные и выездные.

Проверки первого типа предполагают осуществление сотрудниками проверяющей госструктуры необходимых действий в пределах места нахождения соответствующего органа. Выездные проверки предполагают осуществление необходимых действий по месту нахождения проверяемой организации.

Финансовый контроль: исследование изнутри

Что такое внутренний финансовый контроль? Это система или же инициированная на время проведения соответствующего исследования структурная единица на предприятии, ответственная за проверку деятельности фирмы на предмет исполнения решений в области управления финансовыми потоками. Цель внутреннего контроля — выявление возможных ошибок со стороны отдельных сотрудников фирмы в аспекте обеспечения соответствия выполняемой работе принятой финансовой стратегии организации. В ряде случаев — обнаружение намеренных, обусловленных поиском личной выгоды действий, которые нежелательны с точки зрения устойчивости бизнес-модели компании.

Внутренний финансовый контроль — явление, характерное также и для государственных структур. Часто он проводится на уровне отдельных ведомств. Цель — проверка деятельности отдельных структур, формирующих собой тот или иной орган, на предмет эффективного освоения бюджетных средств и отсутствия нарушений релевантного законодательства.

Осуществление внутреннего контроля часто предполагает создание в структуре компаний (если вести речь о сфере частного бизнеса) подразделений, непосредственно специализирующихся на соответствующем виде активностей. Каким образом подобные единицы формируются в компаниях?

Как правило, на предприятиях создается независимая от других внутренних структур служба финансового контроля. Процесс ее формирования обычно состоит из следующих этапов.

Во-первых, это определение перечня ключевых показателей, отражающих эффективность тех или иных финансовых операций или же соответствие их нормам, определенным на уровне закона, а также элементам стратегии, принятой на предприятии.

Во-вторых, это система интерпретации ключевых показателей. Одно дело — выявить некие цифры, отразить в отчетах некие данные, другое — корректным образом соотнести это с задачами контроля, а также, используя прозрачные критерии, оценить с точки зрения соответствия бизнес-модели фирмы.

В-третьих, это формирование штата специалистов, ответственных за периодическое проведение внутреннего финансового контроля. Есть два основных подхода к решению таких задач. Можно попробовать сформировать соответствующего типа службу на базе уже работающих сотрудников фирмы. Преимущества такого подхода: нет необходимости адаптировать специалистов к особенностям деятельности компании, корпоративной культуре, ключевым аспектам бизнес-модели. Основной недостаток — сотрудникам, уже работающим в фирме, будет достаточно трудно соблюсти нейтралитет и, если это потребуется, строгость в оценке деятельности подразделений компании, где, возможно, работают хорошо знакомые им люди, коллеги. Поэтому во многих фирмах с целью организации службы финансового контроля привлекаются новые сотрудники. Или, что реже, но также практикуется, соответствующая функция организуется по аутсорсинговой модели.

Понятие, значение и виды финансового контроля

Значение финансового контроля заключается в том, что он обеспечивает выполнение законодательства, соблюдение финансовой дисциплины и способствует предотвращению возможных нарушений, а также позволяет оценить эффективность деятельности органов государственной власти и местного самоуправления, предприятий и организаций различных форм собственности.

Виды финансового контроля разнообразны и включают в себя:

-

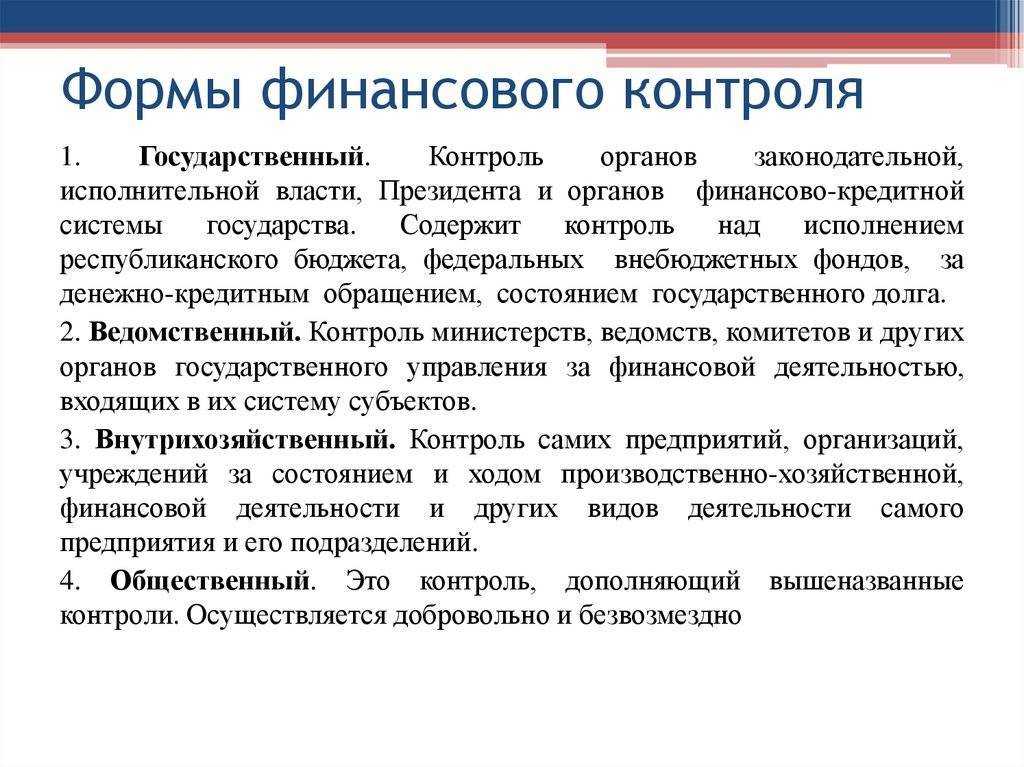

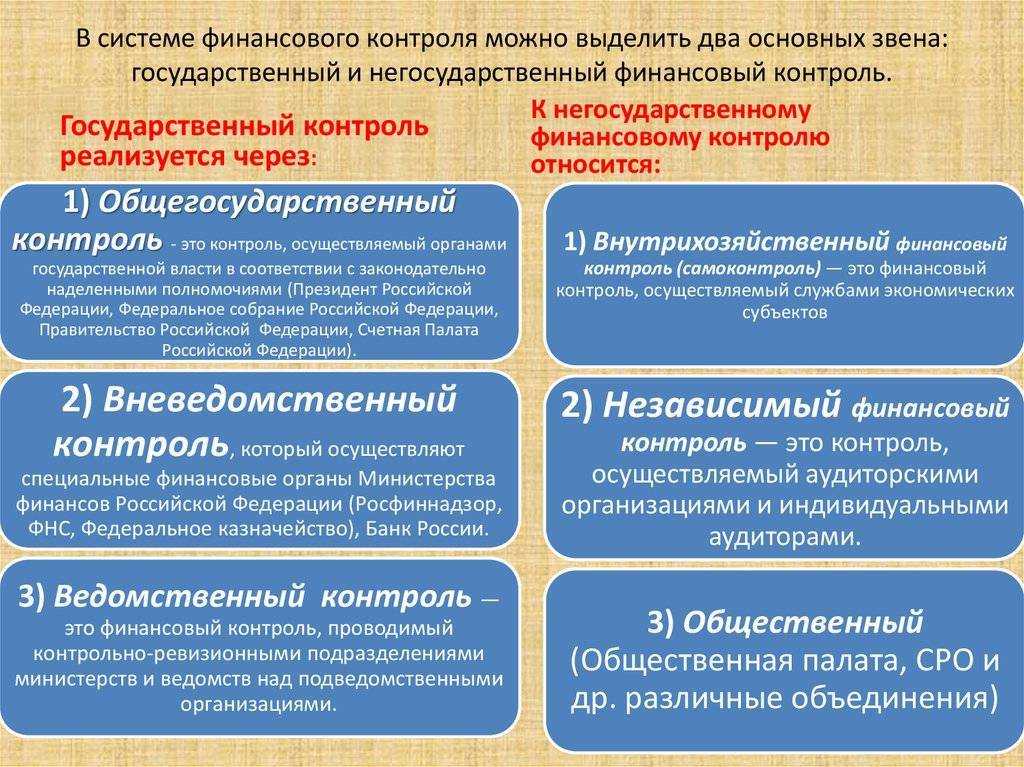

Государственный финансовый контроль, осуществляемый органами государственной власти и управления.

-

Ведомственный финансовый контроль, проводимый министерствами и ведомствами.

-

Внутрихозяйственный финансовый контроль, который осуществляется экономическими службами предприятий.

-

Аудиторский финансовый контроль, выполняемый независимыми аудиторскими фирмами или индивидуальными аудиторами.

-

Общественный финансовый контроль со стороны общественных организаций и объединений.

-

Независимый финансовый контроль, реализуемый физическими лицами, занимающимися частной практикой.

-

Контроль со стороны коммерческих банков за деятельностью их клиентов.

Основные функции

К функциям финансового контроля относятся:

-

Анализ: изучение исполнения действующего законодательства в части использования средств государственного бюджета, выявление отклонений в формировании доходов и расходов субъекта финансовой деятельности, а также отклонений в сфере финансовой деятельности государственных институтов.

-

Корректировка: разработка предложений по устранению выявленных нарушений финансово-хозяйственной деятельности предприятий и организаций, других субъектов контроля.

-

Предупредительная функция: разработка мероприятий по предотвращению нарушений, укреплению финансовой дисциплины, повышению эффективности финансового контроля, совершенствованию контрольной работы, разработке новых методов и способов контроля на основании материалов обобщения результатов проверок

Ключевые задачи

Задачи финансового контроля заключаются в следующем:

-

повышение эффективности производства и использования средств;

-

соблюдение действующего законодательства по вопросам налогообложения;

-

корректность ведения бухгалтерского учета;

-

правильность составления и исполнения бюджета;

-

проверка состояния и эффективности использования ресурсов организаций;

-

обнаружение резервов для увеличения финансовых ресурсов;

-

верность валютных операций.

Экономическое значение

Финансовый контроль – это контроль над законностью и необходимостью действий, связанных с образованием, распределением и использованием денежных ресурсов.

Значение финансового контроля для коммерческих организаций заключается в следующем:

Оценка качества ведения учёта (бухгалтерского, налогового, управленческого) важна с точки зрения легитимизации бизнес-процессов.

Выявление недоработок в выполнении сотрудниками предприятия трудовых обязанностей важно для обеспечения стабильности бизнес-процессов.

Выявление недоработок в инфраструктуре управления капиталом предприятия важно для повышения технологической конкурентоспособности предприятия.

Финансовый контроль позволяет выявить потенциал для улучшения концептуальных подходов руководства фирмы к управлению капиталами предприятия.

Таким образом, финансовый контроль позволяет определить меры, направленные на:

-

повышение эффективности учёта;

-

повышение компетенций сотрудников;

-

оптимизацию инфраструктуры управления корпоративным капиталом;

-

корректировку концептуальных принципов работы с финансами на предприятии;

-

выработку концепций по усилению активности использования позитивных факторов управления капитала и снижению зависимости бизнес-процессов от негативных факторов.

Проблемы и пути развития финансового контроля

В рыночной экономике хозяйственная активность российского бизнеса вышла на новый уровень. Это вызвало необходимость создания публичного финансового контроля компаний со стороны государства. Однако вопросы организации, правовой регламентации и методологии, научной теории данной деятельности не отработаны. В связи с этим исследователи выделяют следующие проблемы:

- отсутствие четкого понятия «финансовый контроль»;

- отсутствие утвержденной на законодательном уровне классификации и характеристики видов деятельности;

- отсутствие единой концепции института государственного финансового контроля;

- отсутствие федерального закона, регламентирующего реализацию разновидностей финансового контроля в отношении юридических лиц всех форм собственности;

- отсутствие четкого распределения компетенций контролирующих органов в действующих нормах.

Среди возможных путей решения перечисленных проблем называют:

Государственный финансовый контроль: основные НПА

Какие источники права из числа действующих в РФ регулируют государственный финансовый контроль? Главными из них можно назвать:

Первый источник права определяет:

Указ Президента № 1095 — это фактически единственный принятый на федеральном уровне НПА, закрепляющий на официальном уровне институт государственного финансового контроля и определяющий основные органы, которые являются его субъектами. В частности, речь идет о таких структурах, как Счетная палата, Центробанк, Минфин.

Отметим, что указ № 1095 устанавливает, что государственный финансовый контроль может осуществляться любыми органами, компетентными ввопросах поступления и расходования денежных средств в рамках национальной бюджетной системы.

Основные подходы к классификации видов, форм и методов финансового контроля

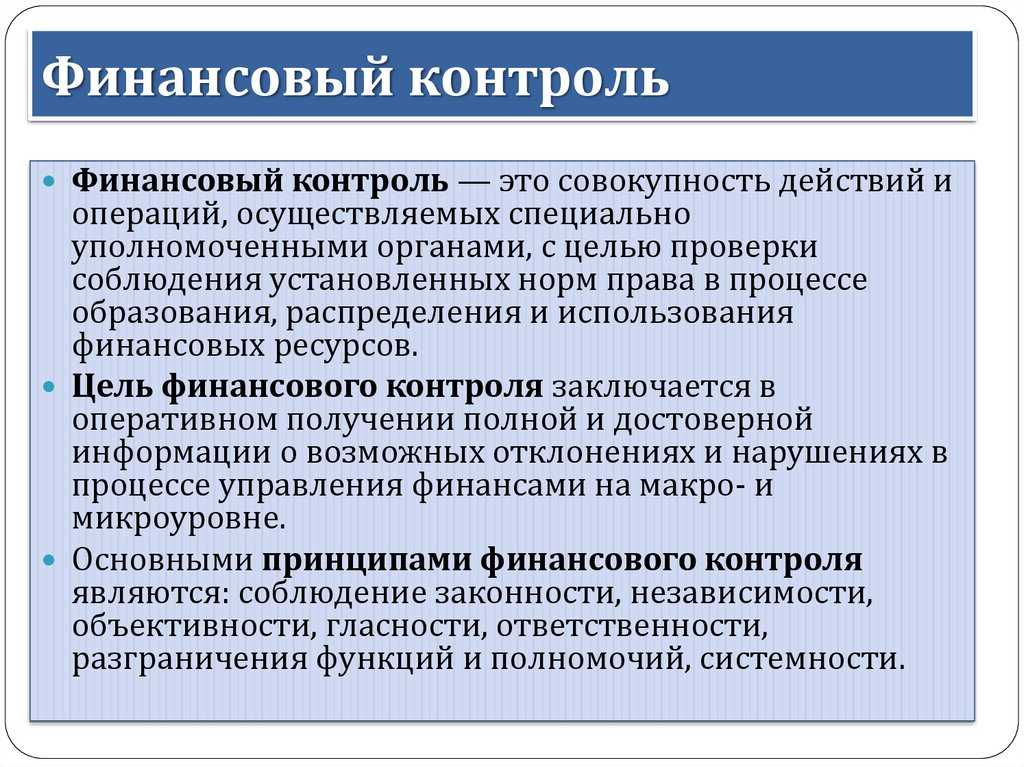

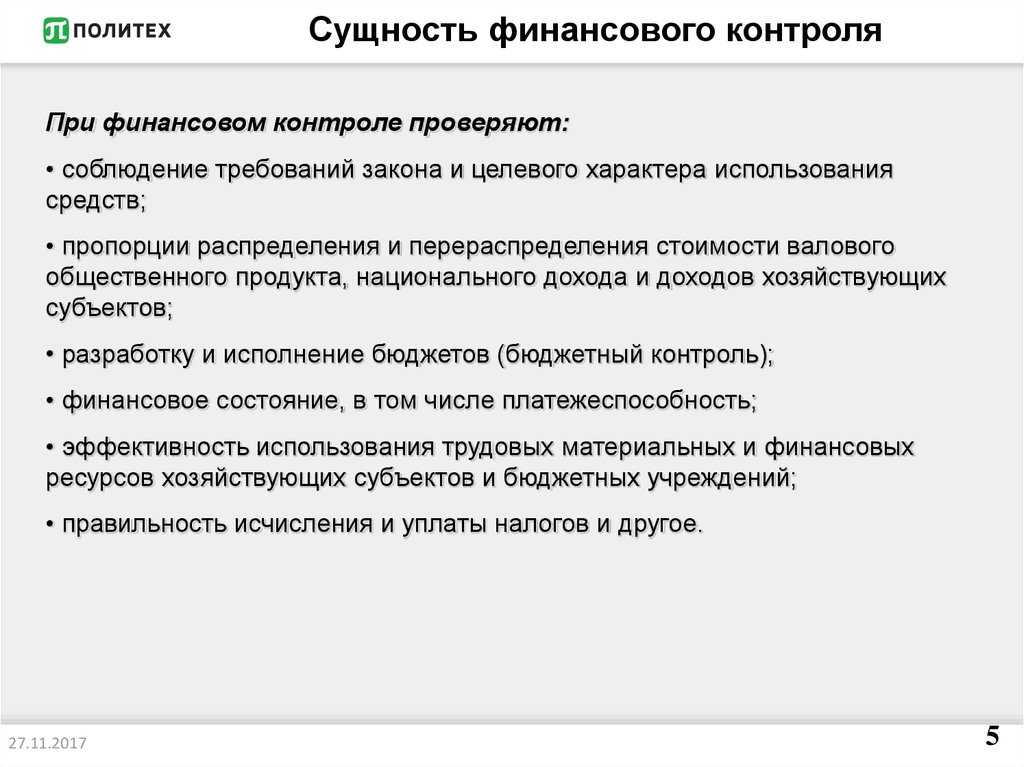

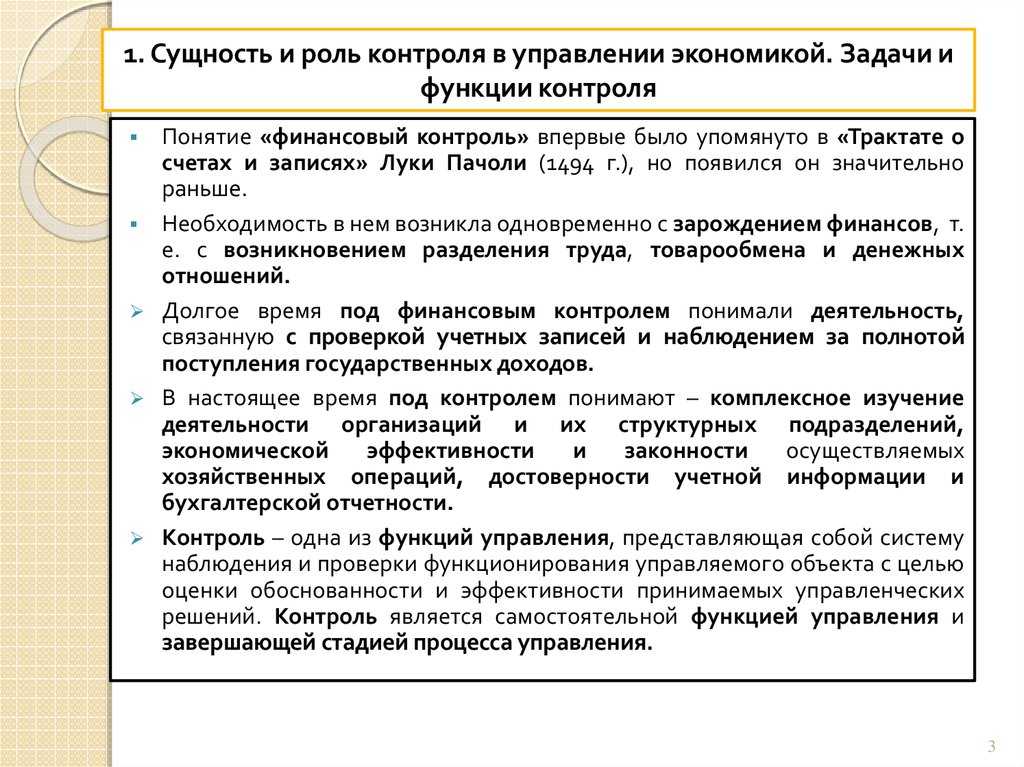

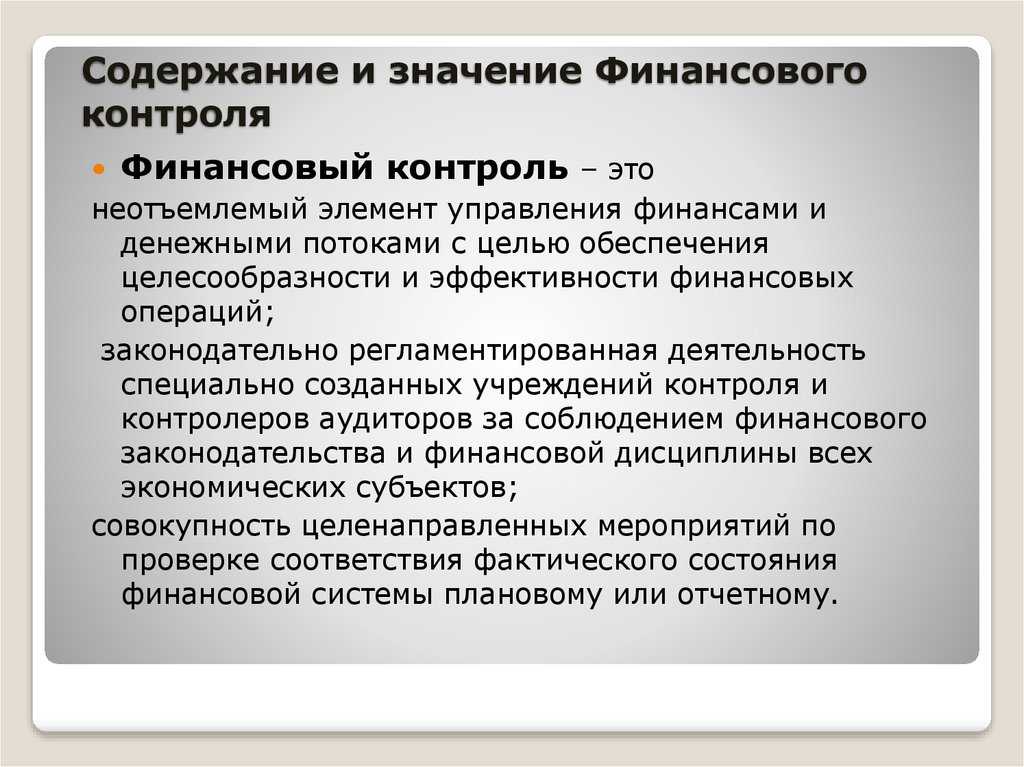

Финансовый контроль — это совокупность мероприятий компетентных экономических субъектов, которые связаны с проверкой и анализом элементов финансовой инфраструктуры, управления и отчетности в той или иной организации. Рассмотрим их сущность подробнее.

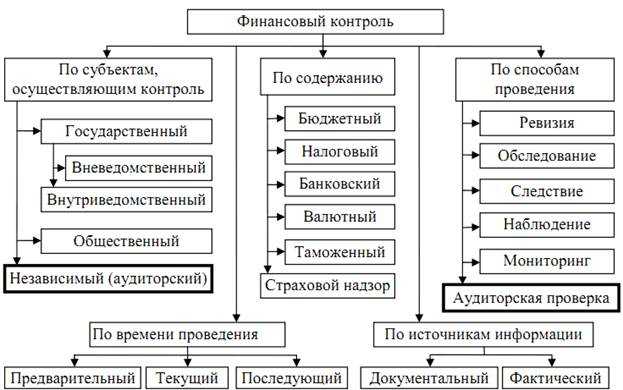

Форма финансового контроля — признак, отражающий способ осуществления тем или иным субъектом контроля своих действий. Современные российские эксперты выделяют 3 ключевые формы финансового контроля:

Вид финансового контроля — признак, позволяющий отнести соответствующие контрольные мероприятия к той или иной категории. Актуальные теоретические концепции предполагают классификацию видов финансового контроля по следующим базовым основаниям:

Таким образом, фактически соответствующие виды и формы финансового контроля можно рассматривать как сходные признаки. Применение данной аналогии прослеживается во многих публикациях российских экспертов.

Метод финансового контроля — это признак, отражающий специфику конкретного инструмента осуществления проверок, задействуемого субъектом финансового контроля. Выделяют 3 основные категории:

Изучим подробнее ключевые признаки финансового контроля — виды, формы и методы — в соотнесении с отмеченными основаниями для их классификации.

Бюджетирование и планирование

Бюджетирование и планирование являются важными инструментами финансового контроля. Они позволяют определить и оценить необходимые мероприятия, контроль выполнения планов и проверка достоверности финансовых данных.

Основным методом бюджетирования является разработка бюджета, который составляется на определенный период времени и содержит прогнозируемые доходы и расходы организации. Бюджет позволяет установить плановые цели и ресурсы для их достижения.

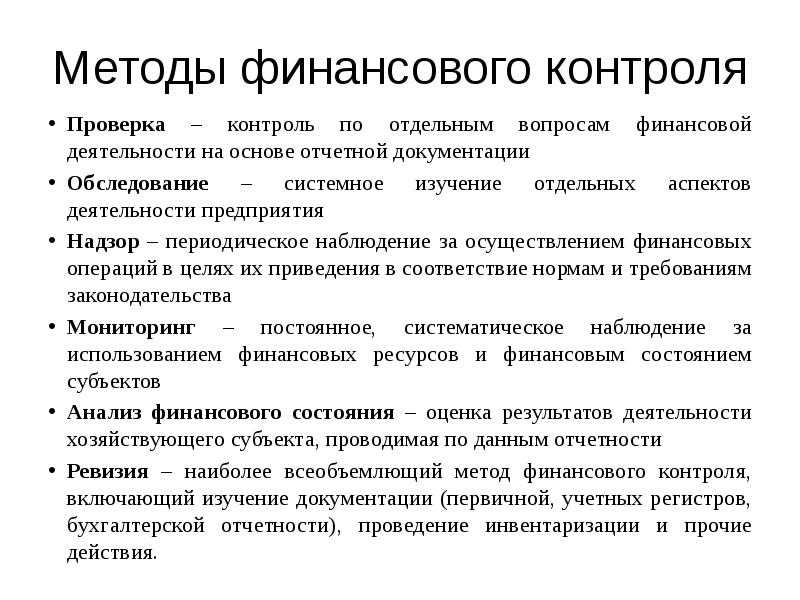

Методы финансового контроля

- Фронтальные методы предусматривают непосредственную проверку финансовых документов и сопровождающих их материалов. Контроль осуществляется органами государственного финансового контроля или другими уполномоченными органами.

- Метод обследования предполагает проведение экспертизы финансово-хозяйственной деятельности контролируемого субъекта. Экспертиза может быть направлена на проверку достоверности финансовых отчетов, анализа использования фондов и сохранности активов организации.

- Метод классификации предлагает рассматривать объекты контроля по определенным направлениям и видам проверки. Например, классификация может быть основана на проверке исполнения бюджета, использования средств государственных фондов или соблюдения законодательства о прибыли и налогах.

Финансовый контроль и планирование

Бюджетирование и планирование тесно связаны с финансовым контролем. Они позволяют определить необходимые мероприятия, контролировать и проверять достоверность финансовых данных.

Финансовый контроль включает в себя проверку финансовых отчетов, контроль исполнения бюджета, анализ использования средств и сохранности активов организации.

Владимирович, финансовые показатели могут быть контролируемыми субъектами, такими как государственные органы или финансовые учреждения, а также физическими лицами или предприятиями.

Для санкционирования могут использоваться различные методы финансового контроля, такие как фронтальные проверки и экспертиза финансово-хозяйственной деятельности.

Классификация методов финансового контроля

Существует несколько методов классификации методов финансового контроля:

- По целям проверки: финансовый контроль может быть направлен на проверку исполнения бюджета, использования средств государственных фондов или соблюдения законодательства о прибыли и налогах.

- По объектам проверки: финансовый контроль может осуществляться по отдельным органам или субъектам, таким как государственные органы, финансовые учреждения, физические лица или предприятия.

- По методам проверки: финансовый контроль может проводиться с помощью фронтальных проверок, экспертизы финансово-хозяйственной деятельности или других методов, которые могут быть разработаны органами государственного финансового контроля.

Таким образом, бюджетирование и планирование являются важными инструментами финансового контроля. Они позволяют определить необходимые мероприятия, контролировать и проверять достоверность финансовых данных.

Специфика муниципального финансового контроля в Российской Федерации

Достаточно близким к рассмотренному выше понятию государственного финансового контроля является муниципальный контроль. В принципе различие между ними сводится главным образом к тому, что по Конституции РФ государственная власть отделена от местной, и соответствующие институты финконтроля характеризуются юридической независимостью.

Главное отличие муниципального финансового контроля от государственного, таким образом, — это уровень выполнения проверяющими организациями своих функций, а также способ учреждения соответствующих органов. Госструктуры формируются при участии органов власти на федеральном или региональном уровне. Муниципальные структуры, в свою очередь, формируются местными органами власти, при этом они, как правило, не подотчетны государственным. Однако их деятельность основывается на положениях местных НПА, которые не должны противоречить региональным либо федеральным источникам права. В этом смысле некоторая субординация между государственными и муниципальными субъектами финансового контроля всё же может прослеживаться.

С точки зрения используемых методов, а также специфики взаимодействия сюридически зависимыми либо независимыми субъектами работа муниципальных проверяющих структур в целом схожа с деятельностью государственных структур. Также, как и в случае с проверками госструктур, органы, осуществляющие финансовый контроль в муниципалитетах, формируют акты, выносят постановления либо предписания. Их проверки также подразделяются на камеральные и выездные.

Как правило, органы, осуществляющие финансовый контроль на уровне местной власти, имеют меньший спектр полномочий по сравнению сгосударственными. В принципе юрисдикция муниципальных проверяющих достаточно редко распространяется на юридически независимые субъекты — как правило, только в тех случаях, когда нужно проверить, как расходуется муниципальный бюджет.

Можно также отметить, что обычно государственные органы финансового контроля формируются строго по вертикали — соответствующие ведомства утверждаются на федеральном уровне, после чего в регионах открываются их территориальные подразделения. Муниципальные органы власти в РФ могут, в свою очередь, утверждать собственные ведомства, отвечающие за финансовый контроль, а также активно обращаться к внешним субъектам контроля, таким как, например, аудиторы, общественные группы, НКО.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Финконтроль — это ряд специальных мероприятий, направленных на обеспечение законности и правомерности действий экономических субъектов в финансово-экономических взаимоотношениях.

Правовые основы финансового контроля регламентированы в Конституции РФ, БК РФ, отдельных Федеральных законах и Указах Президента России, а также Постановлениях Правительства РФ. Отдельным нормативно-правовым актом, устанавливающим основные положения о финконтроле, является Указ Президента РФ от 25.07.1996 № 1095 (ред. от 18.07.2001).

Основные направления финансового контроля как на уровне государства, так и в пределах одной организации:

- обеспечение соблюдения действующего законодательства (финансового, бюджетного, гражданского, банковского);

- обеспечение своевременности и полноты перечисления платежей в соответствующие бюджеты по налоговым и прочим обязательствам;

- обеспечение правильности ведения учета показателей хозяйственной деятельности субъекта, а также составления отчетности;

- содействие в эффективном и целевом использовании денежных фондов подконтрольного субъекта;

- выявление скрытых резервов для финансово-экономического роста в части доходов и расходов субъекта.

Рассмотрим подробнее виды, формы и методы финансового контроля.

Задачи финансового контроля

Задачи финансового контроля в целом соответствуют целям, заявленным выше. Таким образом, их можно разделить на две группы — задачи по обеспечению законности и задачи по защите интересов собственника хозяйствующего субъекта. При этом надо понимать, что под понятием «финансовый» здесь подразумевается относящийся не только к деньгам, но и к любому имуществу, а также обязательствам.

Основная задача финансового контроля – обеспечение четкого соблюдения норм финансового права, предписывающих и устанавливающих порядок образования, распределения и использования средств государственного и местных бюджетов, внебюджетных фондов, средств государственных и муниципальных унитарных предприятий.

Задачи по проверке соблюдения законодательных и иных нормативных актов различного уровня:

- Проверка соблюдения финансовой дисциплины, в том числе кассовой.

- Проверка пределов полномочий должностных лиц при принятии решений; выявление случаев превышения полномочий, в том числе злоупотребление ими в корыстных целях.

- Проверка соответствия совершенных хозяйственных операций требованиям законодательства.

- Контроль соблюдения установленных бюджетов и лимитов по статьям затрат.

- Проверка правильности документального оформления хозяйственных операций.

- Проверка правильности ведения бухгалтерского учета; причем не только финансового, но и управленческого, если его ведение предусмотрено локальными нормативными актами.

- Проверка правильности и своевременности расчетов с бюджетом и государственными внебюджетными фондами.

- Проверка целевого использования целевых средств, в том числе заемных и бюджетных.

- Контроль ценообразования в областях, где оно регулируется государством.

- Определение и (в ряде случаев) применение мер ответственности к лицам, допустивших нарушения финансово-экономического законодательства.

Задачи по обеспечению интересов собственника

Первый и основной интерес собственника — получение прибыли, то есть прирост вложенного капитала (рост курса акций, получение дивидендов). Однако, возможны и другие локальные задачи, например:

- сокращение активов;

- наращивание кредиторской задолженности;

- увеличение средней заработной платы.

Если подобные цели поставлены в виде локального нормативного акта, мы возвращаемся к задачам первой группы. Но в большинстве случаев, финансовый интерес собственника (выступающего одновременно субъектом контроля) принимается по умолчанию в виде наиболее эффективного управления капиталом. Названная цель финансового контроля достигается путем решения следующих задач:

- Контроль сохранности имущества (в том числе, финансовых ресурсов), выявление случаев недостач, хищений, порчи; контроль мер по обеспечению сохранности.

- Оценка эффективности использования материальных ресурсов (например, полноты загрузки оборудования, использования земельных участков, оптимальности оборачиваемости материалов и т.д.); выявление внутрихозяйственных резервов.

- Оценка использования трудового потенциала организации, анализ кадровой политики.

- Оценка наличия и степени разработанности бюджетов, собственного контроля за их исполнением, анализ отклонений и принятых мер.

- Анализ принятой процедуры принятия управленческих решений и проверка ее соблюдения на практике.

- Оценка ценовой политики, анализ системы ценообразования и маркетинговых мероприятий.

- Анализ эффективности привлечения заемных средств.

- Анализ мер по оптимизации налогового бремени (см. также Налоговое планирование).

Финансовый контроль должен содействовать целевому расходованию средств, соответствующему реализации финансовой политики, эффективному использованию финансовых ресурсов и получению наибольшей отдачи.

Финансовый контроль выступает важнейшей составляющей финансового механизма и важным звеном контрольных органов управления в государстве. Особое место в финансовом контроле занимает анализ обращения средств бюджета и внебюджетных фондов в кредитно-финансовых организациях.

Финансовый контроль способствует пресечению расточительства и финансовых злоупотреблений. Он служит основой для объективного предоставления государственных дотаций и субсидий конкретным территориям и хозяйствующим субъектам, а также для предоставления налоговых льгот. С помощью финансового контроля оценивается соблюдение законов и нормативных актов при выполнении финансовых операций и сделок между юридическими и физическими лицами.

Государственный контроль: сущность постановлений и предписаний

Особенность государственных проверок состоит в том, что по их итогам сотрудниками проверяющей инстанции оформляется акт, в соответствии скоторым в адрес организации, являющейся объектом финансового контроля, может быть направлено постановление либо предписание.

В чём их особенности?

В соответствии с п.2 ст.270.2 БК РФ под представлением следует понимать документ, выданный органом финансового контроля, в котором отражаются:

- информация о нарушениях норм бюджетного законодательства и иных НПА, касающихся бюджетных процессов, которую проверяемая компания должна рассмотреть в течение 30 дней либо срока, определенного в документе;

- требования о принятии проверяемой организацией мер по устранению выявленных недоработок, а также причин и условий, повлиявших на их возникновение.

В соответствии с п.3 ст.270.2 БК РФ под предписанием понимается источник, в котором фиксируются требования об устранении организацией допущенных нарушений норм бюджетного права, а также, если это предполагается из результатов проверки, — требования о возмещении компанией ущерба государству, нанесенного объектом проверки вследствие допущенных нарушений бюджетного законодательства.

Если проверяемая организация не исполнит предписание органа государственного контроля, касающееся возмещения ущерба, то соответствующая проверяющая структура вправе обратиться в суд с иском овзыскании возмещения — таковы положения п.4 ст.270.2 БК РФ.