Реализация социальных услуг через нефинансовые активы

Нефинансовые активы играют важную роль в работе бюджетных учреждений, особенно в сфере предоставления социальных услуг. Они представляют собой различные ресурсы и материальные ценности, которые могут быть использованы для достижения социальных целей и обеспечения благосостояния населения.

Одним из способов реализации социальных услуг через нефинансовые активы является предоставление доступа к общественным объектам и инфраструктуре. Например, бюджетные учреждения могут предоставлять доступ к спортивным площадкам, библиотекам, паркам и другим общественным местам, где люди могут проводить время и заниматься саморазвитием.

Важную роль играют также доставка социальных услуг на дом, особенно для лиц с ограниченными возможностями. Бюджетные учреждения могут организовывать службы доставки продуктов питания, лекарств, медицинской помощи и других необходимых услуг для людей, которые не могут самостоятельно обеспечить себя.

Еще одним способом реализации социальных услуг через нефинансовые активы является предоставление образовательных и культурных программ. Бюджетные учреждения могут организовывать бесплатные курсы, тренинги, мастер-классы, мероприятия и выставки, которые позволяют населению получать новые знания и навыки, расширять кругозор и участвовать в культурной жизни общества.

Также важным аспектом реализации социальных услуг через нефинансовые активы является оказание поддержки и помощи людям в трудных жизненных ситуациях. Бюджетные учреждения могут предоставлять консультации, психологическую помощь, помощь в трудоустройстве, льготы и компенсации для людей, оказавшихся в трудной жизненной ситуации, например, безработных, пенсионеров, малоимущих семей и т.д.

Таким образом, нефинансовые активы являются неотъемлемой частью работы бюджетных учреждений по предоставлению социальных услуг. Они позволяют обеспечивать доступность, доступность и качество социальных услуг для населения, повышать его благосостояние и улучшать качество жизни.

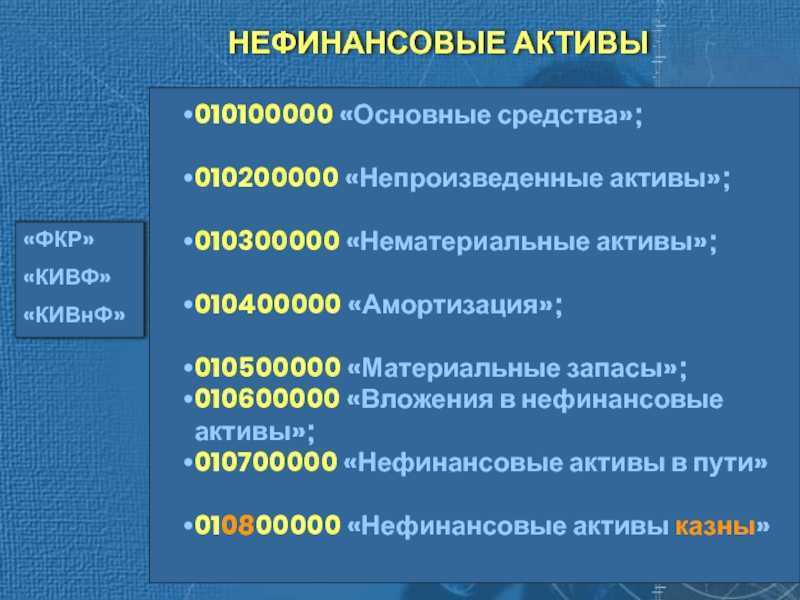

Базовые правила учета непроизводственных активов

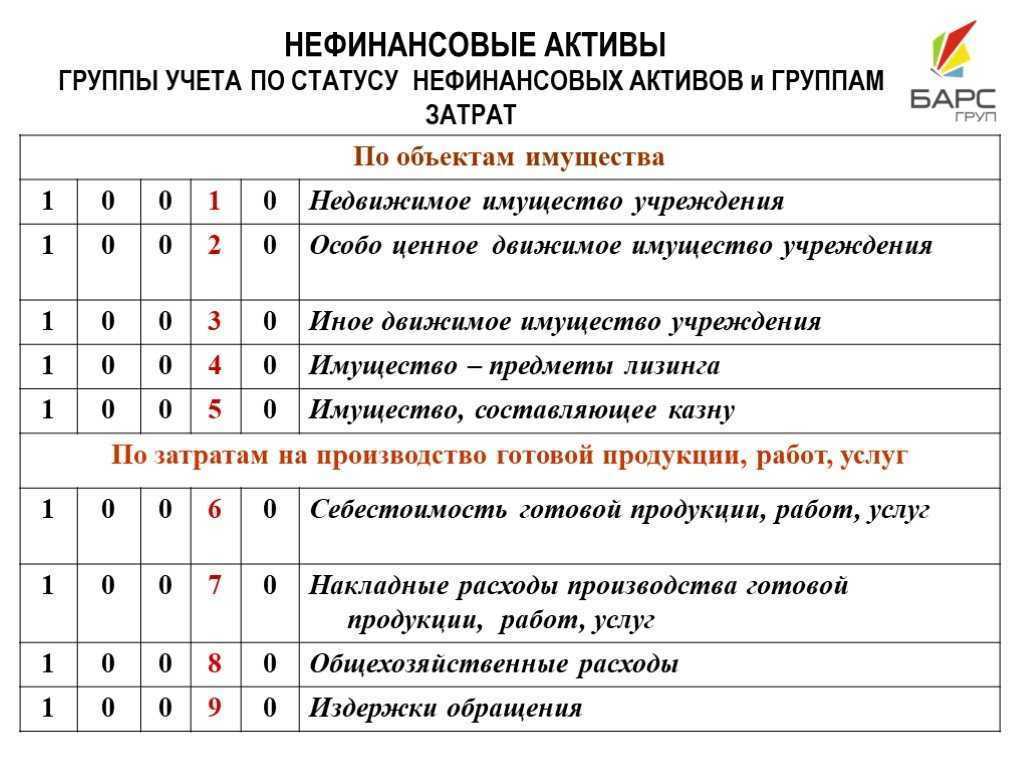

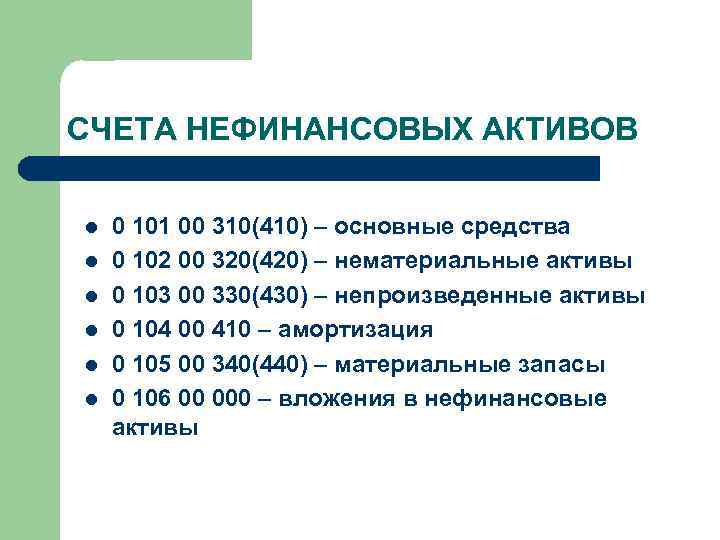

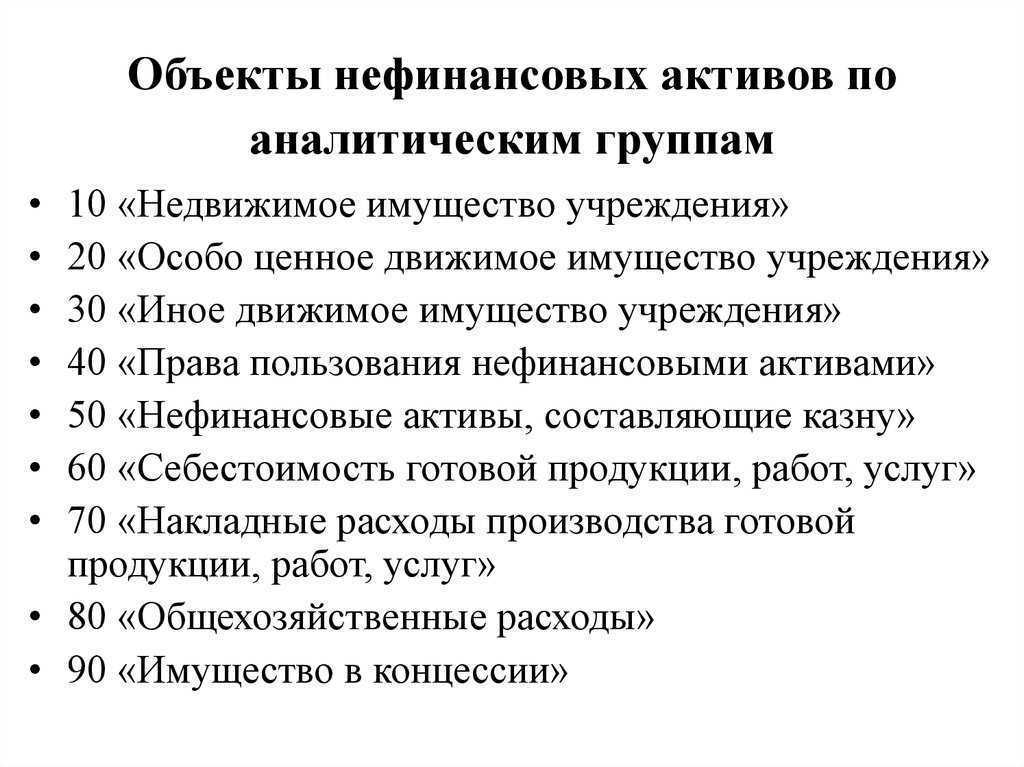

Для учета непроизводственных активов нужно сформировать комплекс аналитических счетов. Открываются они к счету 010300000. Рассмотрим некоторые из счетов, входящих в группу:

- 010311000 – земельный участок.

- 010312000 – ресурсы недр.

- 010313000 – прочие НА.

НА учитываются по одному коду. Они рассматриваются в качестве недвижимости. Единицей бухучета является инвентарный объект.

Инструкция №174н оговаривает варианты поступления НА в организацию:

- Покупка. Если объекты приобретаются, нужно учитывать их по первоначальной стоимости. Последняя фиксируется на счете 010613330. Также нужно отображать увеличение стоимости предметов. Стоимость объектов повысится в том случае, если приняты меры по их улучшению.

- Передача объекта от головного офиса или подразделений. Передача осуществляется на основании оперативного управления. Она возможна в рамках реорганизации. Начальная стоимость в данном случае не формируется. Оприходование осуществляется по дебету и кредиту.

- Обнаружение излишков после инвентаризации. Предмет нужно зафиксировать в учете по рыночной цене.

При учете используются счета, номера которых приведены выше.

К СВЕДЕНИЮ! Порядок учета оговорен в Инструкции №157н. В 2014 году в этот документ были внесены изменения. На данный момент землю нужно фиксировать в балансовом учете. Прежде объекты учитывались за балансом. Однако в Инструкцию №174н соответствующие корректировки не внесены

По этой причине при учете кадастровой стоимости объектов нужно принимать во внимание Методические рекомендации, приведенные в письме Минфина от 19.12.2014

Непроизведенные активы в бухучете

При улучшении непроизведенных активов используются следующие проводки:

- ДТ010613330 КТ0302ХХ730. Производится учет затрат на работы и услуги, связанные с капитальными вложениями.

- ДТ010311330 КТ010613430. Учет неинвентарных трат на поверхностное улучшение.

- ДТ010312330 КТ010613430. Учет капитальных затрат, которые привели к повышению стоимости ресурсов недр.

- ДТ010313330 КТ010613430. Учет капитальных затрат, которые привели к повышению стоимости непроизведенных активов.

ВАЖНО! НДС, представленный поставщиками, принимается к вычету только тогда, когда активы покупаются для эксплуатации в деятельности, облагаемой НДС

Преимущества использования нефинансовых активов в сфере образования и науки

Нефинансовые активы имеют особое значение в работе бюджетных учреждений в сфере образования и науки. Они представляют собой ресурсы, которые не имеют прямой финансовой стоимости, но приносят пользу и используются для достижения поставленных целей.

Одним из главных преимуществ использования нефинансовых активов является их долгосрочность. В отличие от финансовых ресурсов, нефинансовые активы могут использоваться в течение длительного времени, что позволяет эффективно реализовывать программы и проекты в сфере образования и науки.

Другим преимуществом нефинансовых активов является их способность вносить инновации и разнообразие в образовательные и научные процессы. Например, научные лаборатории, библиотеки, спортивные объекты и другие нефинансовые активы создают условия для проведения научных исследований, развития творческих способностей студентов и повышения качества образования.

Кроме того, использование нефинансовых активов позволяет эффективно управлять и распределять имеющиеся ресурсы. Например, благодаря использованию компьютерного оборудования и программного обеспечения, учебные заведения могут оптимизировать процессы обучения, улучшить качество предоставляемых услуг и снизить расходы на обучение.

Также использование нефинансовых активов в сфере образования и науки способствует повышению привлекательности учебных заведений и их конкурентоспособности. Наличие современного оборудования, хорошо оборудованных учебных кабинетов и аудиторий, научных центров и других нефинансовых активов привлекает студентов и специалистов, а также способствует привлечению финансовых инвестиций.

Таким образом, использование нефинансовых активов в сфере образования и науки позволяет эффективно использовать имеющиеся ресурсы, вносить инновации и разнообразие в образовательные и научные процессы, повышать качество образования и конкурентоспособность учебных заведений.

Тенденции развития нефинансовых активов

Во-первых, одной из основных тенденций развития нефинансовых активов является увеличение роли интеллектуальной собственности. Современная экономика все больше основывается на знаниях и инновациях, поэтому права на интеллектуальную собственность становятся все более ценными. Компании активно инвестируют в исследования и разработки, чтобы создать новые продукты и технологии, которые могут быть охраняемыми патентами или лицензиями. Таким образом, интеллектуальная собственность становится одним из ключевых нефинансовых активов, способствующих развитию экономики.

Во-вторых, с увеличением мобильности и глобализации торговли становятся все более значимыми транспортные и логистические активы. Развитие транспортной системы и логистических услуг позволяет компаниям эффективно перемещать товары и ресурсы на длительные расстояния

Это особенно важно для торговых компаний, которые зависят от своей способности доставлять товары вовремя и в целостности. Улучшение транспортных и логистических активов позволяет сократить время доставки, уменьшить затраты на транспортировку и повысить конкурентоспособность компаний на глобальном рынке

В-третьих, развитие информационных технологий и цифровых ресурсов существенно влияет на развитие нефинансовых активов. В современном мире все больше информации и услуг доступны в цифровой форме. Компании активно инвестируют в цифровые активы, такие как программное обеспечение, базы данных, онлайн-сервисы и другие. Цифровые активы обеспечивают быстрый и гибкий доступ к информации, возможность автоматизации процессов и улучшение взаимодействия с клиентами. Развитие цифровых активов является важным фактором в современной экономике и продолжает прогрессировать со временем.

В целом, развитие нефинансовых активов тесно связано с развитием экономики в целом и отражает важные тенденции. Увеличение роли интеллектуальной собственности, улучшение транспортных и логистических активов, а также развитие цифровых ресурсов являются ключевыми аспектами в современном мире и имеют значительное влияние на развитие экономики и конкурентоспособность компаний.

Недвижимость и земля как нефинансовые активы

Недвижимость и земля являются одними из основных типов нефинансовых активов. Они представляют собой материальные объекты, которые не имеют прямой финансовой стоимости, но могут быть использованы для получения доходов.

Недвижимость включает в себя здания, сооружения и соответствующие участки земли, которые используются для жилых, коммерческих или промышленных целей. Это могут быть дома, квартиры, офисные здания, магазины, склады и т.д. Недвижимость обладает такими характеристиками, как долговечность, неподвижность и уникальность, что делает ее привлекательным объектом для вложения средств.

Основными преимуществами инвестиций в недвижимость являются:

- Стабильность доходов: арендодатели могут получать регулярные платежи от арендаторов, что обеспечивает стабильный и предсказуемый поток денежных средств.

- Повышение стоимости: со временем, стоимость недвижимости может возрасти из-за инфляции, роста спроса и других факторов. Это позволяет владельцам недвижимости получать прибыль от ее продажи.

- Защита от инфляции: вложения в недвижимость являются хорошей защитой от инфляции, поскольку цены на недвижимость имеют тенденцию повышаться со временем, в то время как стоимость денег снижается.

Земля представляет собой неорганическую поверхность Земли, не занятую водой. Земля может использоваться для различных целей, таких как сельское хозяйство, промышленность, строительство и т.д. Земельные участки могут рассматриваться как пассивный доход и может быть сданы в аренду или проданы с прибылью.

Вложения в землю имеют следующие преимущества:

- Возможность развития: земля может быть использована для строительства различных объектов, что позволяет владельцам получать доход от их использования или продажи.

- Долгосрочное вложение: земля имеет долговечность, поэтому вложения в нее могут рассматриваться как долгосрочное инвестирование.

- Редкость и уникальность: количество доступной земли ограничено, что может повысить ее стоимость со временем, особенно в развивающихся районах.

Недвижимость и земля являются привлекательными нефинансовыми активами для инвесторов, которые ищут стабильный и долгосрочный доход. Однако, как и с любым видом инвестиций, существуют риски, связанные с инвестированием в недвижимость и землю, и требуется обдуманное и информированное принятие решений.

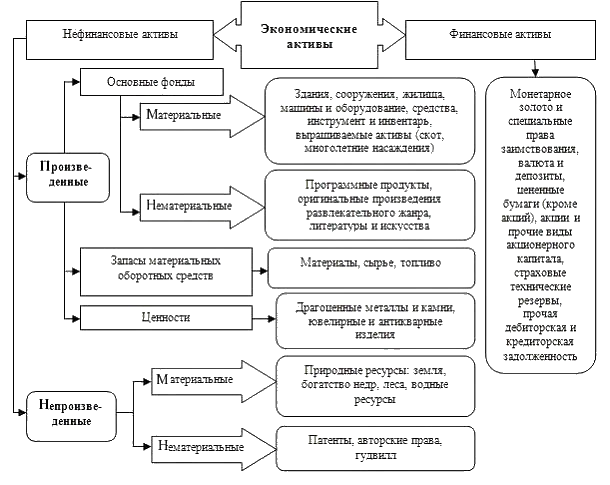

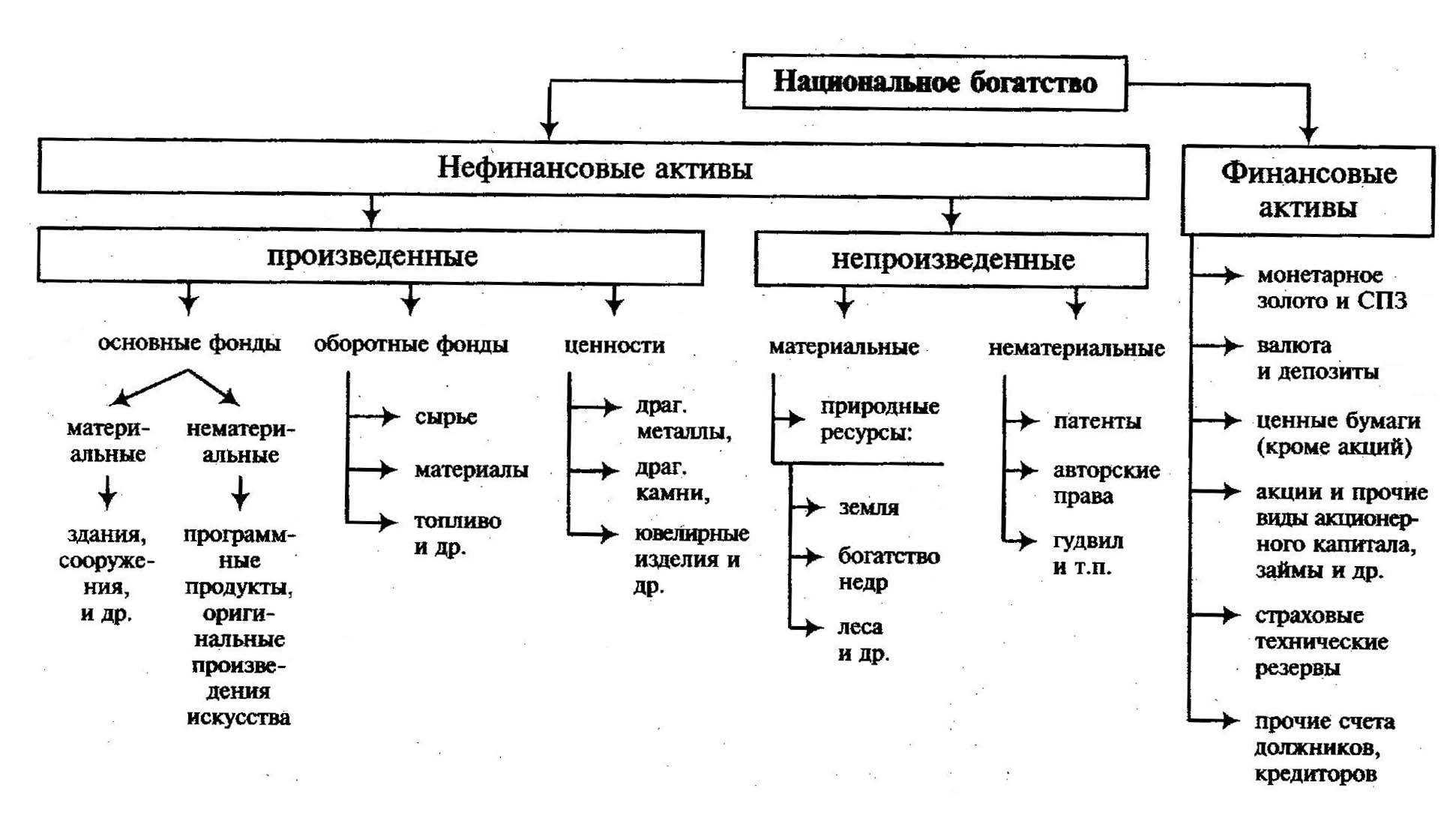

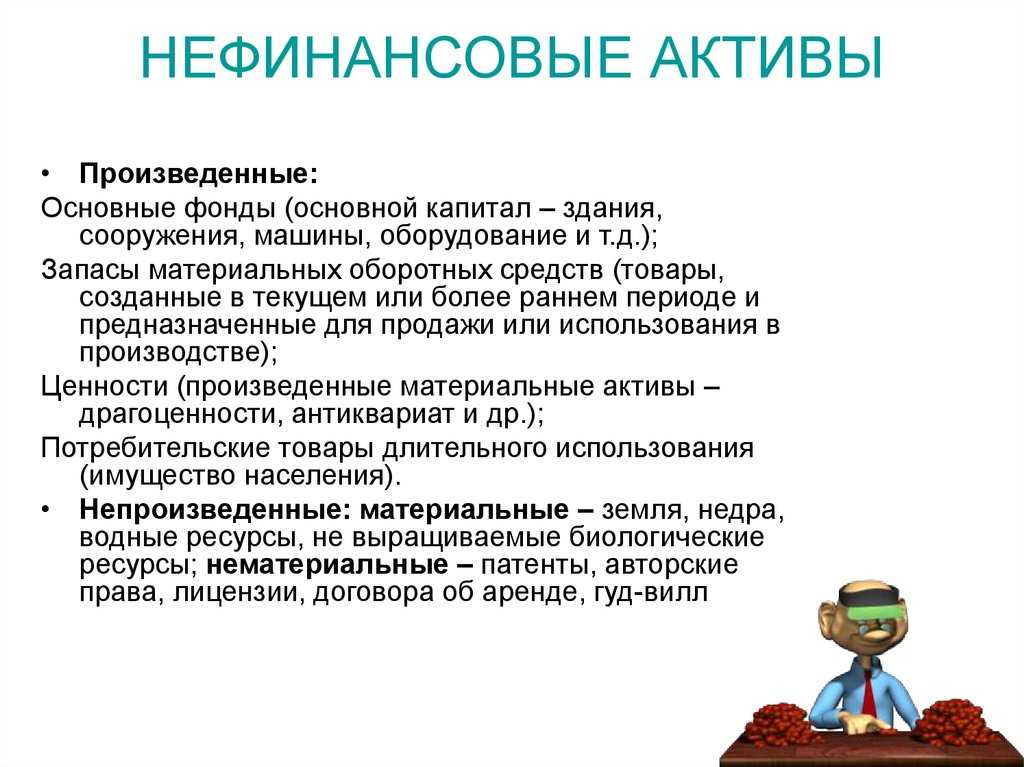

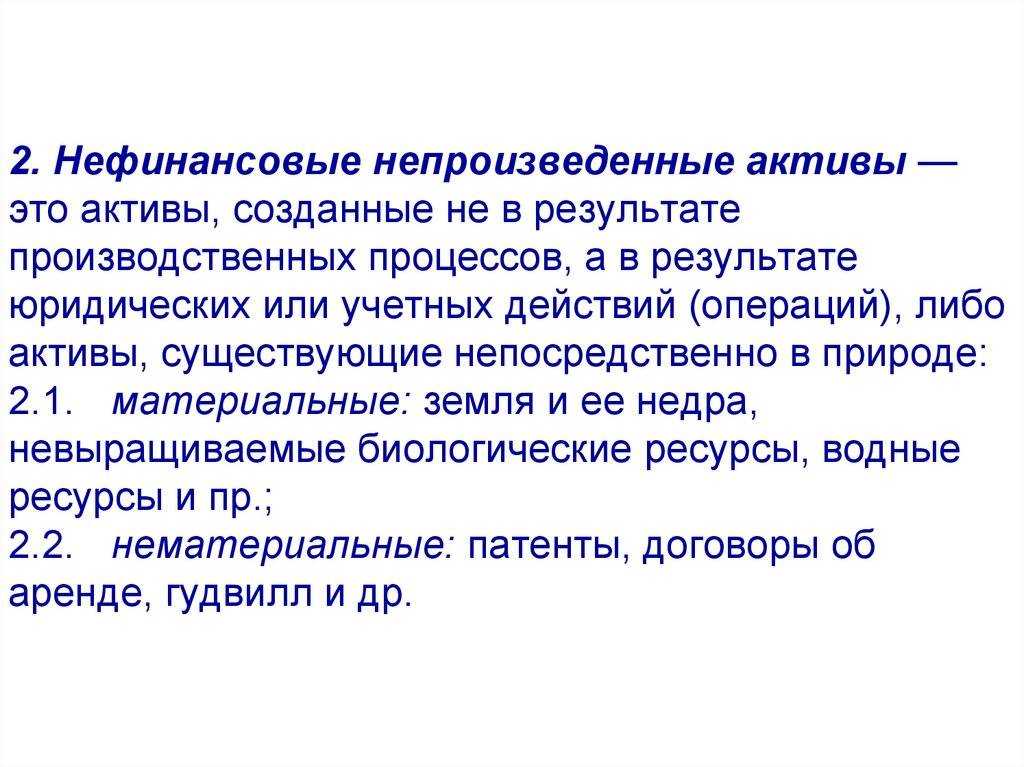

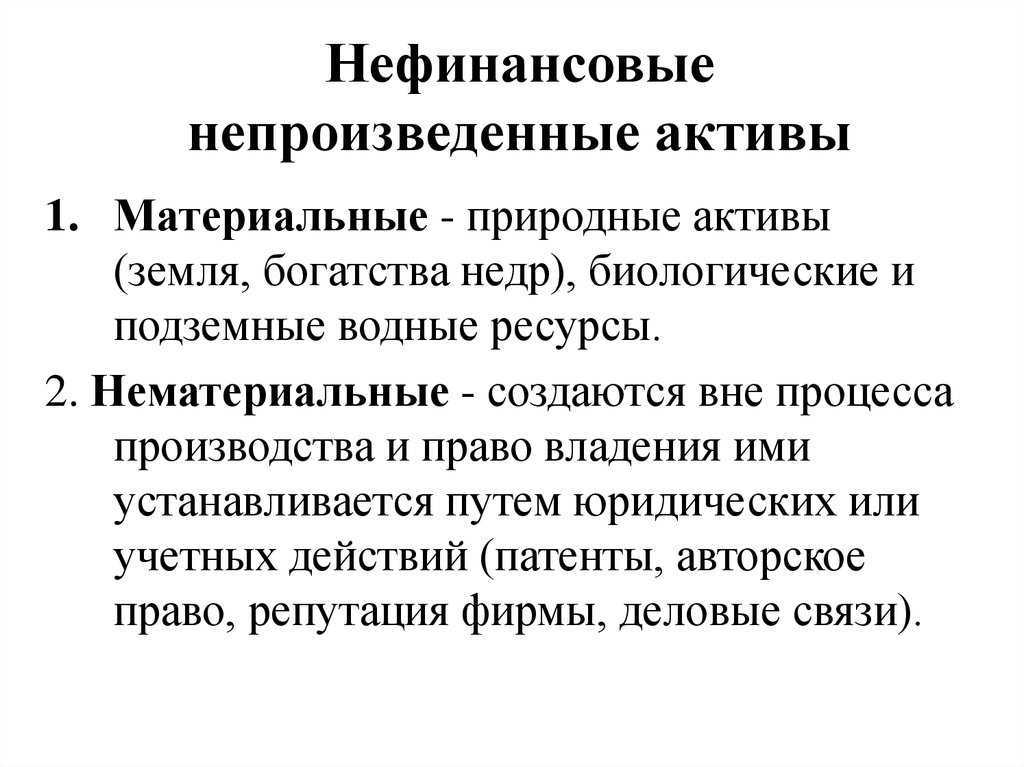

Материальные непроизводственные нефинансовые активы

К данной группе относятся экономические средства, которые могут быть возобновляемыми естественным путем или нет (территория земли; водоемы на этой территории с правом собственности на них). В эту группу также входят полезные ископаемые, подземные ресурсы, природные запасы биологического характера – растительный и животный мир.

Финансовые активы – запасы финансовых средств у хозяйствующих единиц, в секторах и стране в целом, предназначенных для осуществления финансовых расчетов. Характерной их особенностью является то, что большинству из них противостоят финансовые обязательства.

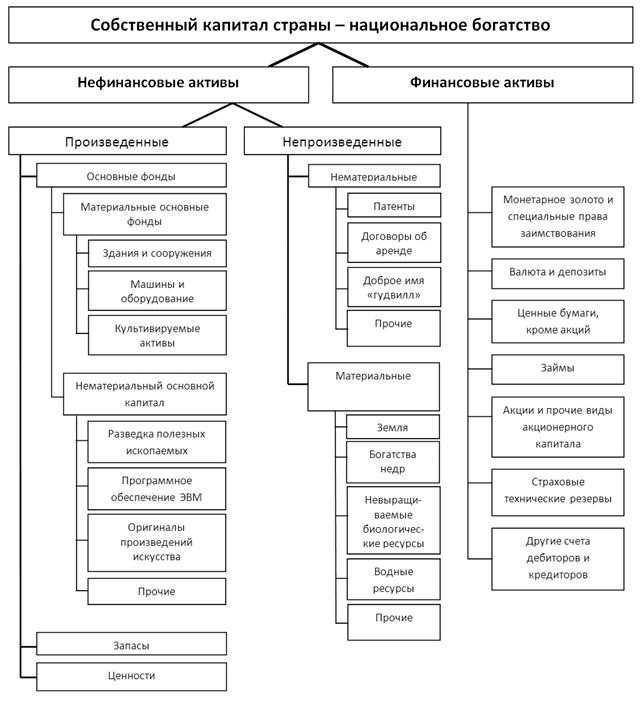

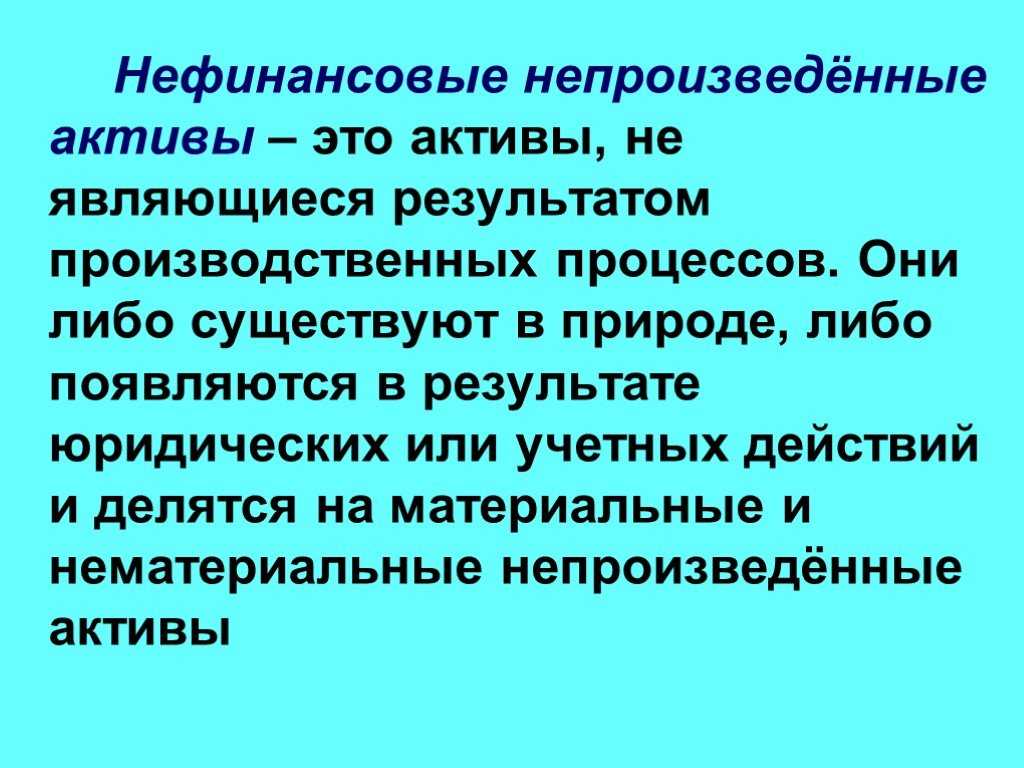

Непроизводственные нефинансовые активы – это активы, которые не являются результатам производства, но используются в этом процессе.

Произведенные нефинансовые активы – это накопленные финансовые активы, созданные в результате труда всех предшествующих поколений. Это объекты, находящиеся во владении институциональных единиц, владение которыми приносит им экономические выгоды в течение определенного периода.

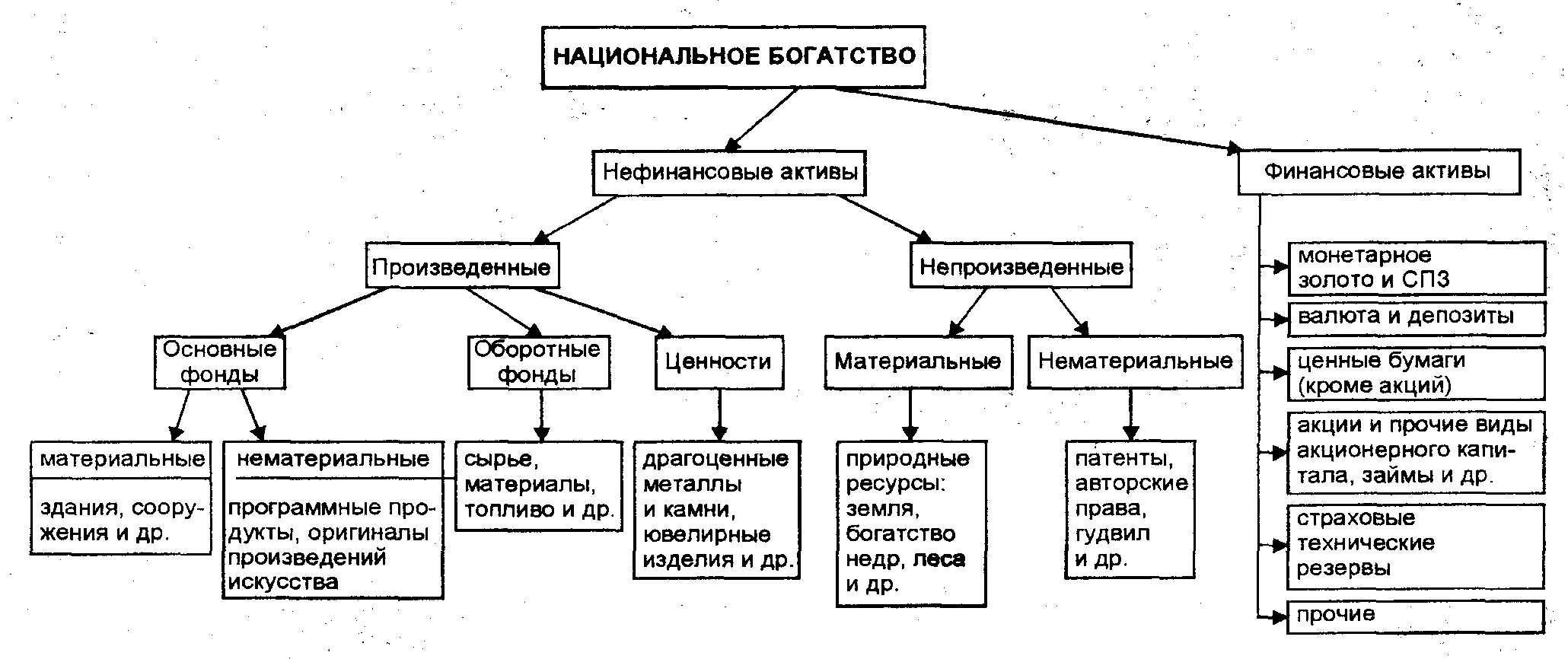

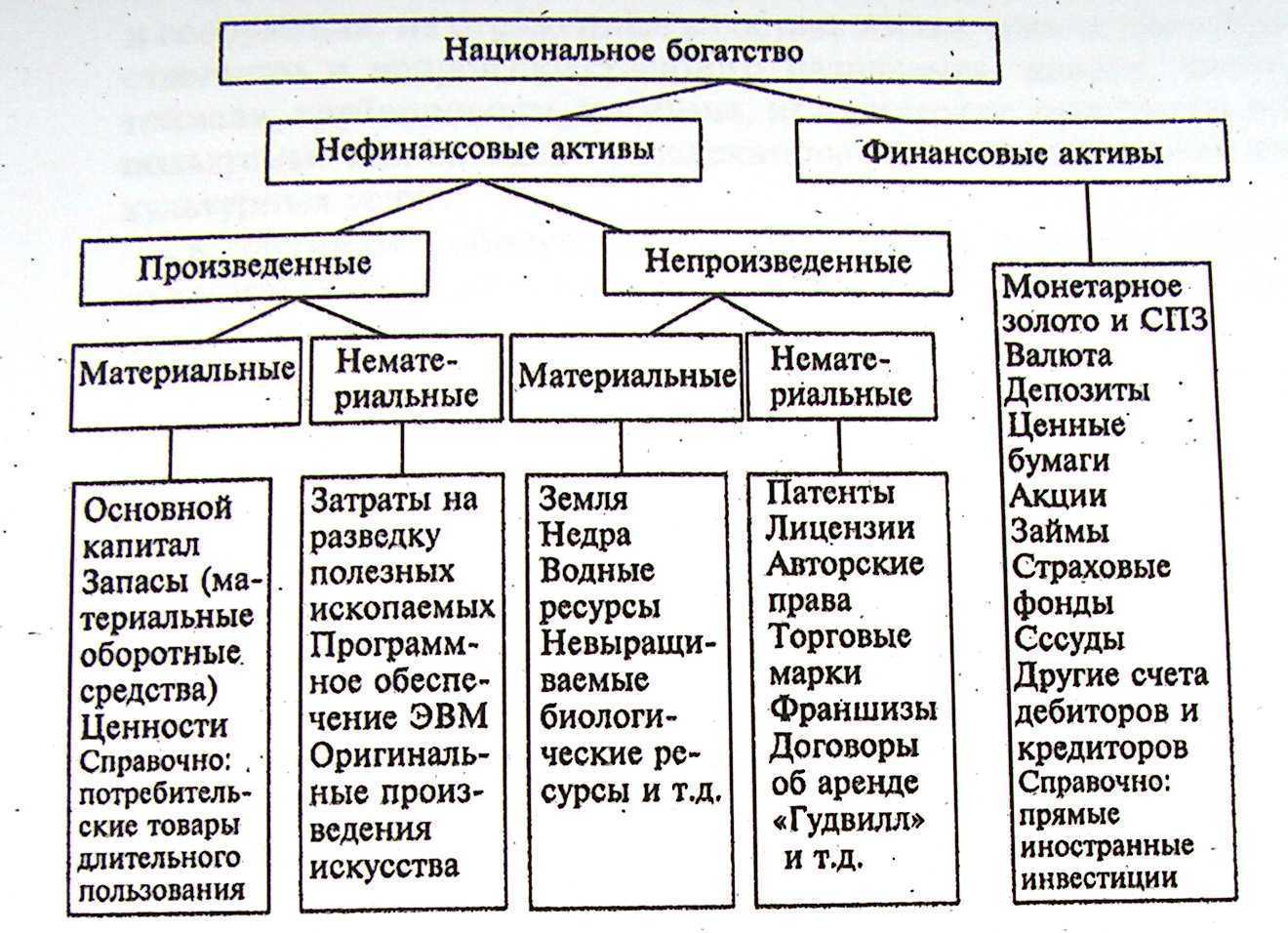

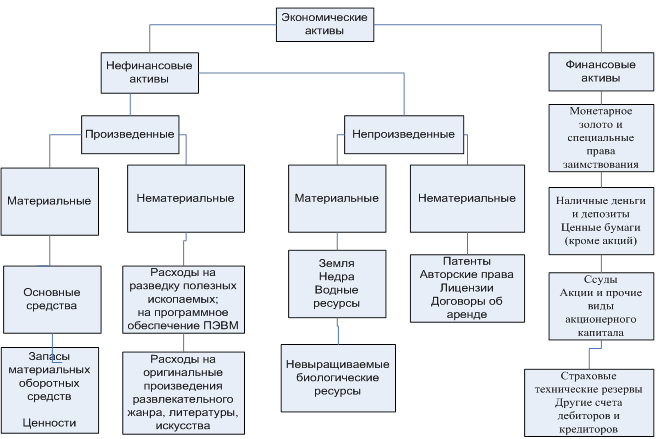

Современная классификация элементов НБ.

| Нефинансовые активы | Финансовые активы | |

| произведенные | не произведенные | |

| 1.Материальные | 1. Материальные | 1.Монетарное |

| 1.)Основные фонды | 1.)Земля | золото |

| 2.)Материальные | 2.)Богатство недр (полезные ископаемые) | 2.Специальные права заимств. |

| оборотные средства | ||

| 3.)Ценности | 3.Водные ресурсы | 3.Акции |

| 4.)Потребительские | 4.Невыращиваемые биологические ресурсы (леса и др.) | 4.наличные деньги |

| товары длительного пользования | 5.Ценные бумаги | |

| (кроме акций) | ||

| 2.Нематериальные | 2. Нематериальные | 6.Ссуды |

| 1.)затраты на геологоразведку; | 1.)параметры, авторские права, лицензии; | 7.Страховые технические резервы |

| 2.)программное обеспечение; | 2.)договоры об аренде; | 8.Другие счета дебитов и кредитов |

| 3.)оригиналы художественных и литературных произведений | 3.)»Гудвил» 4.)прочие |

|

| 4.)прочие объекты интеллектуальной собственности |

Основные фонды

– это материальная часть, которая включает в себя и нематериальные активы. Основные фонды участвуют в процессе производства многократно, постоянно используются для производства товаров и оказания услуг, функционируют в течение длительного периода времени (более года), имеют стоимость более 100 млн. оплат и переносят свою стоимость на продукт или услугу по частям по мере износа. Собственный капитал – это разность между стоимостью всех активов и всех обязательств на данный момент.

Материальный основной капитал:

1) здания; 2) сооружения; 3) машины и оборудование; 4) выращиваемые активы и т.д. Нематериальный ОК см. 2. в таблице.

Материальные оборотные средства – все товары, созданные в текущем, или предшествующем периоде, имеющиеся в данное время у хозяйствующих единиц и предназначенные для продажи или использования в дальнейшем производстве: 1) производственные запасы; 2) незавершенное производство; 3) готовая продукция; 4) товары для перепродажи; 5) государственные стратегические резервы.

Производственные запасы используются в течение одного производственного цикла, и их стоимость полностью входит в стоимость произведенных с их помощью товаров и услуг.

Ценности

– средства сбережения, состоящие из дорогостоящих товаров, не используемых для потребления или в производстве и стоимость которых со временем не уменьшается. (драгоценные металлы и камни, антиквариат, ювелирные изделия, уникальные произведения искусства).

В состав нефинансовых производственных активов входит также домашнее имущество (потребительские товары длительного пользования). Указывается справочно. Стоимость накопленного домашнего имущества учитывается методом «непрерывной инвентаризации». По данным о товарообороте определяется сумма расходов на приобретение этих товаров за данный период:

V потр. = V накопл. + V вновь — A износ

товар товаров приобр. годовой

Характерной особенностью материальных непроизводственных активов

является то, что право владения ими может быть установлено и передано от одного субъекта к другому. Если право собственности не установлено, то этот элемент в состав НБ не включается (воздух, океан, неоткрытые полезные ископаемые и т.д.)

Стоимость = затраты на право владения + затраты на улучшение.

Не выращиваемые биологические ресурсы

– (леса, рыба, животные и т.д.). Изменение их не контролируется и к НБ относится только те части, на которые установлены права собственности.

Богатство недр

– разведанные полезные ископаемые, пригодные для эксплуатации.

Нематериальные непроизводственные активы

– это документы, дающее право владельцу заниматься определенным видом деятельности и запрещающие эту деятельность для других. «Гудвил» (репутация, связи, торговая марка и т.д.)

Бухгалтерские проводки операций с непроизведенными активами в бюджетных организациях

Непроизведенные активы могут быть приняты на баланс бюджетной организации в результате:

Поступление непроизведенных активов в учете отражается следующими проводками (пп. 20–21 приказа № 174н):

010311330, 010312330, 010313330

Приобретение непроизведенных активов, капвложения в неотъемлемые от таких активов улучшения

Акт приема-передачи объекта или группы объектов (ф. 0306001, 0306031), сметы и акты приемки работ по капитальным улучшениям

Получение земли на правах бессрочного пользования (включая землю под объектом недвижимости): отражается или кадастровая стоимость, или стоимость, указанная в акте на право пользования земельным участком за пределами РФ

Акт, справка о кадастровой стоимости земли, о стоимости участков, расположенных за пределами РФ, акты передачи в бессрочное владение

010311330, 010312330, 010313330

Принятие на баланс в результате выявления в ходе инвентаризации

Акт о результатах инвентаризации объектов непроизведенных активов (ф. 0504835)

Изменение стоимости участков земли, которые были приняты к учету раньше, в результате изменения кадастровой цены

Справка об изменении кадастровой стоимости, расчет увеличения (уменьшения) стоимости земельного участка

010311330, 010312330, 010313330

010311330, 010312330, 010313330

Внутреннее перемещение объектов непроизведенных активов в результате смены материально ответственных лиц

Накладная на внутреннее перемещение объектов финансовых активов (ф. 0504102)

Списание (выбытие) непроизведенных активов отражается в учете следующими проводками (пп. 22, 23 приказа № 174н):

010311330, 010312330, 010313330

Безвозмездная передача непроизведенного актива органам госвласти, госучреждениям или муниципальным учреждениям, включая случаи прекращения прав на оперативное управление

Акт о передаче объектов нефинансовых активов (ф. 504101), инвентарные карточки, которые прикладываются к такому акту

010311330, 010312330, 010313330

Внутриведомственная передача непроизведенных активов

Внутренние документы на такое перемещение: распоряжение, решение соответствующего головного органа, акт передачи, накладная на внутреннее перемещение (ф. 05044102)

010311330, 010312330, 010313330

Передача объектов непроизведенных активов другим приобретателям права на владение (управление) ими (кроме госорганов), в том числе безвозмездно

Решение о передаче прав владения безвозмездно, договоры купли-продажи, акты передачи прав владения

010311330, 010312330, 010313330

Выбытие активов при их продаже (реализации) в соответствии с законами РФ

договоры купли-продажи, акты передачи прав владения

010311430, 010312430, 010313430

Расходы в связи с чрезвычайными ситуациями, приведшими к разрушению, выбытию активов

Акт (справка) о чрезвычайном событии, справка Торговой палаты о событиях форс-мажора, повлекших разрушения, акты оценки разрушений и списания

Уценка (дооценка) стоимости непроизведенных активов при проведении переоценки

Формы первичных документов, которыми оформляются операции по движению непроизведенных активов, утверждены приказом Минфина от 30.03.52 № 52н.

Как отразить порядок учета непроизводственных активов в учетной политике централизованной бухгалтерии, можно посмотреть в образце, подготовленном экспертами КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите к документу.

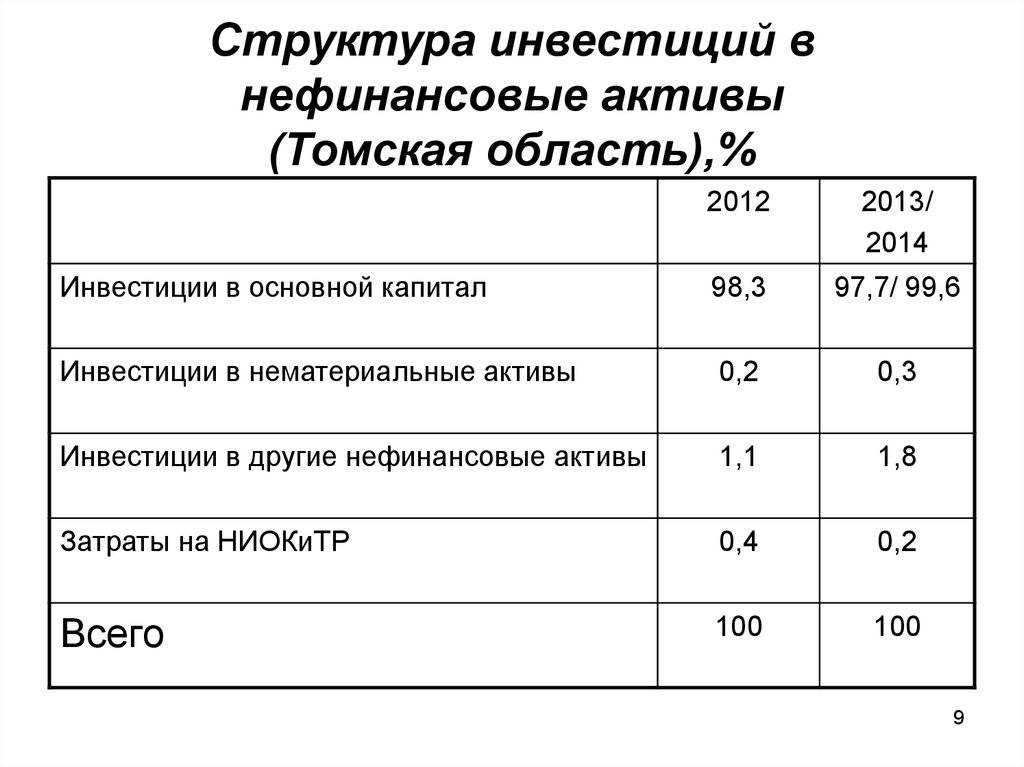

Статотчетность по НФА: куда направлять сведения об инвестициях в нефинансовые активы?

Основной документ статистической отчетности, объектом которой являются нефинансовые активы российского предприятия — форма № П-2, утвержденная Приказом Росстата от 18.07.2019 № 414.

Скачать бланк формы П-2 можно бесплатно, кликнув по картинке ниже:

Данную форму должны предоставлять в Росстат все юридические лица, не относящиеся к категории малых и средних предприятий:

Кроме того, некоторые сведения об инвестициях в нефинансовые активы, что относятся к категории непроизведенных, фиксируются в другом документе статотчетности — Форме № П-2 (инвест), утвержденной тем же приказом Росстата от 18.07.2019 № 414.

Данная форма предоставляется в Росстат 1 раз в год. Сведения за 2021 год по ней предоставляют также все юрлица, не являющиеся СМП, до 1 апреля 2022 года.

Как заполнить форму N П-2 (инвест), подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Предоставление статотчетности — обязанность, неисполнение которой является поводом для применения к хозяйствующему субъекту санкций в виде штрафов по ст. 13.19 КоАП РФ. Так, юрлицо может быть оштрафовано на сумму от 20 000 до 70 000 рублей — при первом правонарушении (в виде непредоставления статотчетности, предоставления ее с опозданием или же с указанием недостоверных данных в отчетных формах), а также на сумму от 100 000 до 150 000 рублей — при повторном правонарушении.

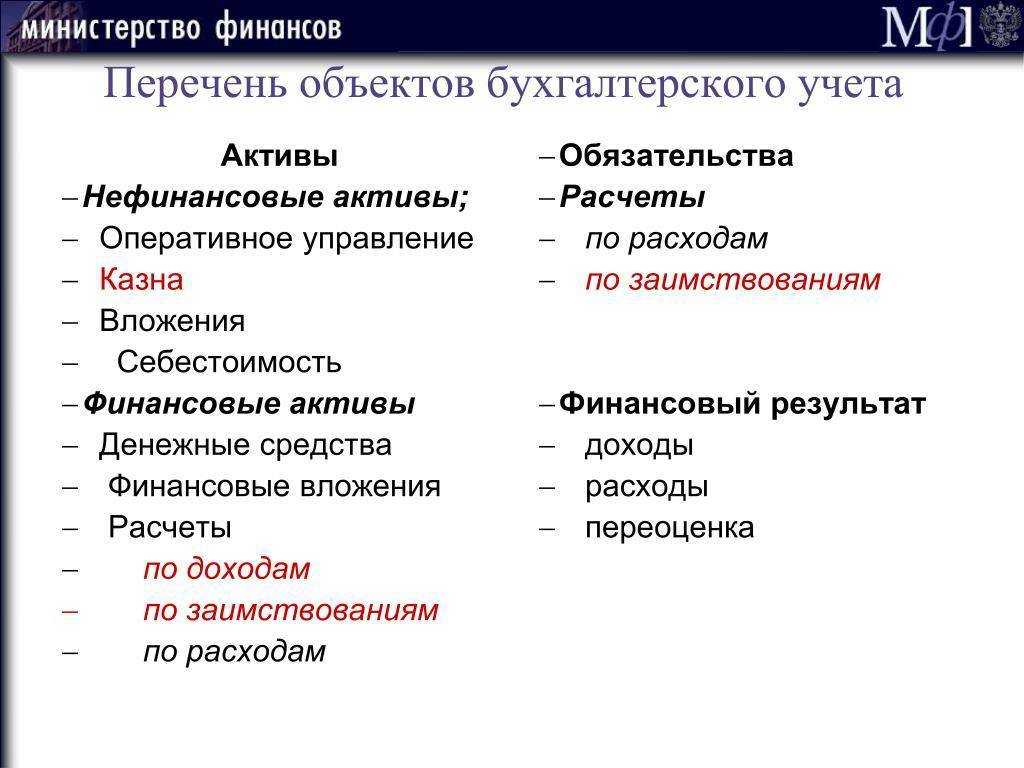

Что такое нефинансовые активы

Основная цель нефинансовых активов — генерация дохода или увеличение стоимости компании в будущем. Нефинансовые активы могут использоваться для производства товаров, ведения бизнеса или сдачи в аренду, чтобы получать дополнительный доход.

Нефинансовые активы могут быть классифицированы по различным критериям, например:

| Категория | Примеры |

|---|---|

| Недвижимость | Земля, здания, офисы, склады |

| Оборудование | Станки, инструменты, компьютеры |

| Транспорт | Автомобили, грузовики, самолеты |

| Интеллектуальная собственность | Патенты, торговые марки, авторские права |

| Инвестиции | Доли в других компаниях, венчурные капиталы |

Нефинансовые активы являются важным компонентом баланса компании и могут оказывать значительное влияние на ее финансовые результаты. Управление нефинансовыми активами включает в себя стратегическое планирование, приобретение, использование, обслуживание и утилизацию активов.

Нефинансовые активы в бюджетном учете — это…

Нефинансовые активы в бюджетном учете — это совокупность имущества, используемого в осуществляемой бюджетной организацией деятельности. Корректное отражение нефинансовых активов в бюджетном учете — это важнейшая задача бухгалтера учреждения. Рассмотрим специфику отражения сведений о них в бухгалтерских регистрах бюджетных структур.

Что это нефинансовые активы в бюджетном учете и каким образом в бюджетной организации ведется их учет?

Как определяется аналитический код по классификации поступлений и выбытий?

Как определить код финансового обеспечения в составе кода счета бюджетного учета?

Как определяются синтетические счета НФА в структуре кодов счетов бюджетного учета?

Как определить код операции с объектом бюджетного учета?

Итоги

Итоги

Учет нефинансовых активов в бюджетных учреждениях осуществляется посредством внесения сведений о хозяйственных операциях с соответствующими активами в специальный журнал. Ключевой элемент данных сведений — коды счетов бюджетного учета. Они при учете нефинансовых активов в казенных учреждениях уникальны для каждого из типов НФА и определяются исходя из норм, которые установлены приказами Минфина России от 01.12.2010 № 157н и от 06.12.2010 № 162н.

Подписаться

Что включает в себя понятие «нефинансовые активы»

В понятие «нефинансовые активы» входят:

- Недвижимость — земельные участки, здания, сооружения, квартиры, дома и другие объекты недвижимости;

- Производственные активы — оборудование, машины, станки, транспортные средства и другие активы, используемые в производственной деятельности;

- Интеллектуальная собственность — авторские права, патенты, товарные знаки, лицензии, ноу-хау и другие права на интеллектуальную собственность;

- Товары на складах — готовая продукция, запасы сырья и материалов, запасные части, упаковочные материалы и другие товары, хранящиеся на складах;

- Инвестиции в материалы и оборудование — акции, облигации, доли в уставном капитале и другие инвестиционные активы, направленные на приобретение материалов и оборудования для дальнейшего использования;

Нефинансовые активы играют важную роль в экономике, поскольку они составляют основу для производства товаров и услуг, развития инноваций, интеллектуальной деятельности и капитальных инвестиций. Они могут быть использованы для создания и развития бизнеса, защиты прав на интеллектуальную собственность, получения дохода от аренды или продажи имущества.

Учет материальных запасов

Учет имущества, полученного в пользование

Нарушение. В ходе инвентаризации установлено, что в учреждении находится имущество, принадлежащее работникам учреждения, а также имущество, переданное в пользование по договорам безвозмездного пользования. Данное имущество никак не учитывается в учреждении. Учреждение нарушило нормы п. 333 Инструкции № 157н. Напомним, что согласно его нормам на забалансовом счете 01 «Имущество, полученное в пользование» учитываются объекты движимого и недвижимого имущества, полученные учреждением в безвозмездное пользование, земельные участки, закрепленные за учреждением на праве постоянного (бессрочного) пользования, а также объекты движимого и недвижимого имущества, полученные в возмездное пользование, кроме финансовой аренды, если объект имущества находится на балансе лизингополучателя.

Кроме того, на забалансовом счете осуществляется учет полученного недвижимого имущества в течение времени оформления государственной регистрации прав на него (до момента принятия к учету недвижимого имущества).

Объект имущества, полученный учреждением от балансодержателя (собственника) имущества, учитывается на забалансовом счете на основании акта приемки-передачи (иного документа, подтверждающего получение имущества и (или) права его пользования) по стоимости, указанной (определенной) передающей стороной (собственником).

Таким образом, имущество, принадлежащее работникам учреждения, а также имущество, переданное в безвозмездное пользование по договору следует учитывать на забалансовом счете 01. Исправить данное нарушение можно приняв к учету такое имущество. Документом-основанием для постановки на учет личного имущества работников, как и для выбытия его с учета, является заявление работника. В свою очередь, документом-основанием для принятия к учету имущества, переданного учреждению в безвозмездное пользование, является договор безвозмездного пользования имущества.

Также в некоторых учреждениях проверяющие выявили нарушение п. 333 Инструкции № 157н, выразившееся в непринятии к учету программных продуктов.

Приведем еще пример нарушения учреждением норм п. 333 Инструкции № 157н. По лицензионному, заключенному учреждением (Лицензиат) с организацией (Лицензиаром), приобретена программа для ЭВМ. Согласно предмету договора Лицензиат предоставляет право на использование приобретенной программы. Срок действия договора определен в течение срока действия сертификата – ключа подписи с момента подписания сторонами. В нарушение п. 333 программное обеспечение в периоде действия сертификата ключа подписи в бухгалтерском учете учреждения на забалансовом счете 01 «Имущество, полученное в пользование» не числилось.

Принятие программных продуктов к забалансовому учету устранит данное нарушение и проверяющие в своем акте отметят: «В ходе проведения контрольных мероприятий нарушение было устранено».

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

-

Ускорение автозагрузки windows 10 программа

-

Xml презентация powerpoint что это

-

1с аналитика как установить

-

Где в фотошопе delete

- Не удалось получить почтовые подсказки в outlook

Что относится к непроизводственным активам бюджетной организации

Чаще всего ошибочно термином «непроизводственные активы» относительно вопросов учета в бюджетных организациях называют непроизведенные активы. Непроизведенные активы — это то, что не произведено человеком, то есть ресурсы, которые дарованы нам природой. Такие активы используются нами, улучшаются, осваиваются, добываются, иногда уничтожаются, но произвести их мы (чаще всего) не можем.

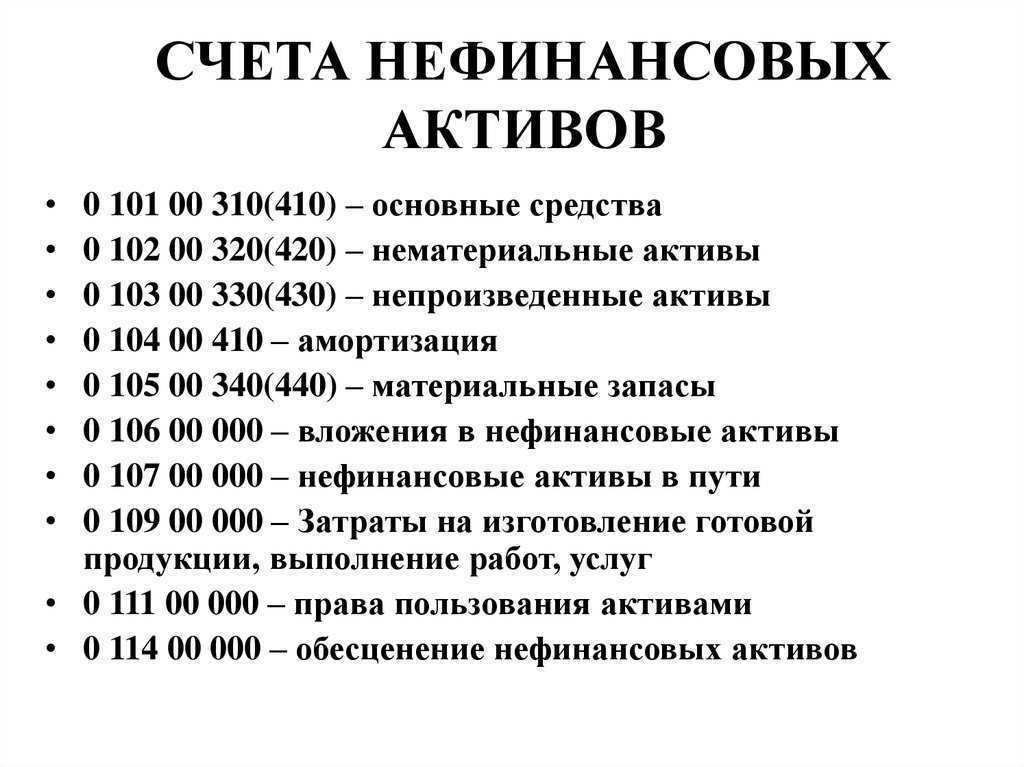

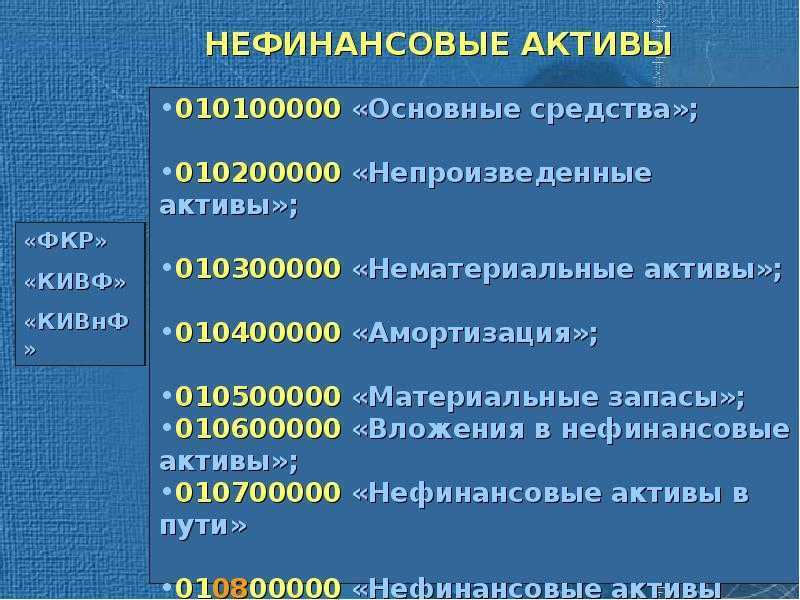

Понятие непроизведенных активов дано в п. 70 инструкции, утвержденной приказом Минфина от 01.12.2010 № 157н (счет 10300). В бюджетном учете, нормируемом приказом Минфина РФ от 16.12.2010 № 174н, для учета непроизведенных активов используется счет 0010310000, там же обозначены субсчета по каждому виду активов. Субсчет 001031000 формирует данные о текущей стоимости всех непроизведенных активов учреждения, являющихся недвижимым имуществом.

К такому типу активов относятся:

Главным непроизведенным активом, которым располагает большинство бюджетных организаций, относящихся к органам государственного управления разных уровней, является земля. На субсчете 0010311000 отражается стоимость земли как нефинансового актива учреждения. Субсчета 0010311330 и 0010311430 позволяют корректировать первоначальную стоимость данного актива в сторону увеличения или уменьшения соответственно.

Первоначальная стоимость ресурсов недр (вода и полезные ископаемые) отражается на субсчете 0010312000. Увеличение и снижение стоимости ресурсов проводится, соответственно, по субсчетам 00103312330 и 0010312430.

Прочие непроизведенные активы имеют субсчет 0010313000, а для отражения прироста или снижения их стоимости используются субсчета 0010313330 и 0010313430.

Подробнее о формировании рабочего плана счетов бюджетными организациями можно узнать из статьи «Рабочий план счетов бюджетного учета на 2020 год».

Национальная фондовая ассоциация

Саморегулируемая организация «Национальная фондовая ассоциация» (СРО НФА) представляет собой профессиональное объединение участников российского финансового рынка.

Компания была образована в январе 1996 года крупнейшими банками и инвестиционными компаниями рынка государственных бумаг при поддержке Министерства финансов РФ и Банка России. Сегодня в СРО НФА входит около 220 организаций — профессиональных участников из 27 регионов всех восьми федеральных округов страны, операции которых составляют примерно 80% объема всего российского рынка.

Президентом НФА является Волков Константин Алексеевич.

НФА на постоянной основе работает с Банком России как мегарегулятором, имеет максимальный набор лицензий как СРО (по всем категориям профучастников).

Как саморегулируемая организация НФА выполняет следующие функции: разработку, внедрение и контроль за выполнением стандартов профессиональной деятельности, лицензирование профессиональных участников, сбор отчетности по профдеятельности, составление на ее базе рэнкингов профучастников и мониторинг профдеятельности, обновление внутренней документационной базы участников, осуществление контроля за деятельностью и др.

После присоединения в апреле 2015 года Национальной валютной ассоциации (НВА) СРО НФА курирует валютный рынок, срочный рынок и ведет расчет индексов MosPrime, RUONIA, ROISFIX, NFEA FX SWAP RATE и RUREPO.