Принципы учета

Синтетический учет — занесение в реестр всех данных, что касаются бухгалтерии. Стоит также учесть, что одновременно с этим происходит дифференциация по экономическим признакам.

Аналитический учет — регистрация, что производится в лицевых и других аналитических реестрах. По умолчанию группируют точно такие же бухгалтерские данные в рамках операций, происходящих внутри синтетического счета.

Два этих учета всегда организованы таким образом, чтобы было совпадение показателей. Именно поэтому они должны контролировать друг друга, что также объясняет причину их параллельно учета, фундаментом которых выступают одинаковые документы и записи, но с большей детализацией.

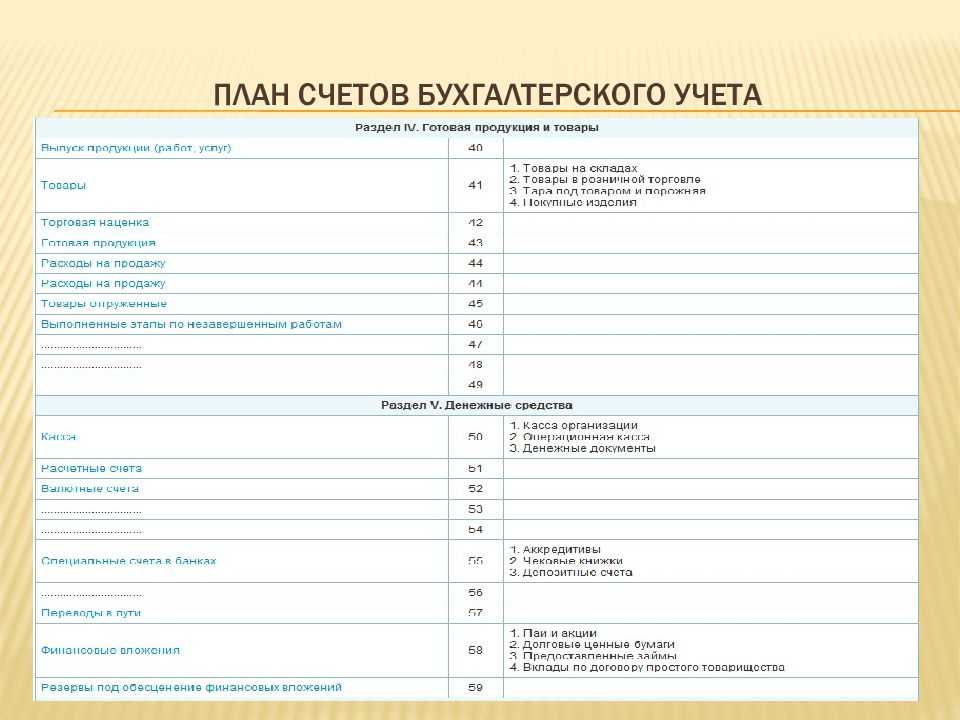

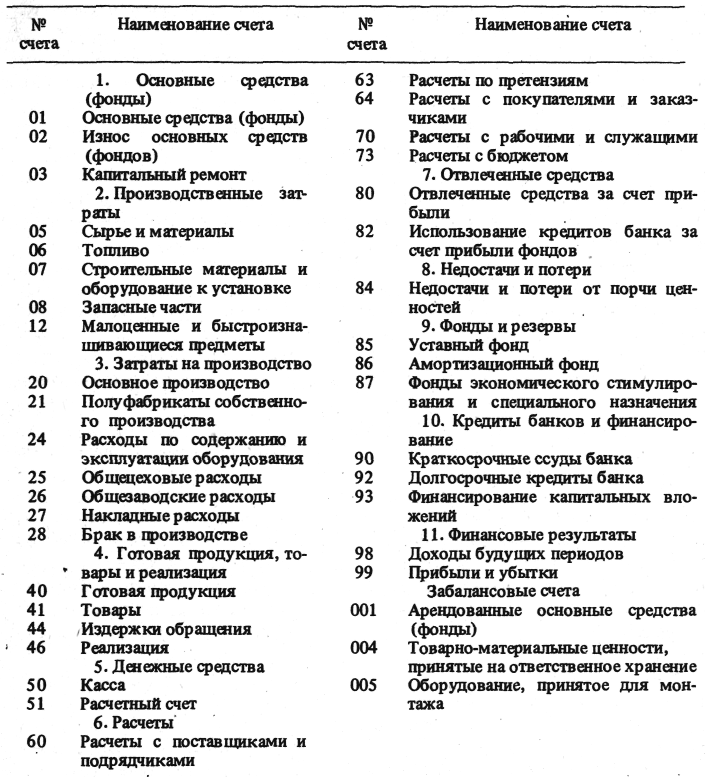

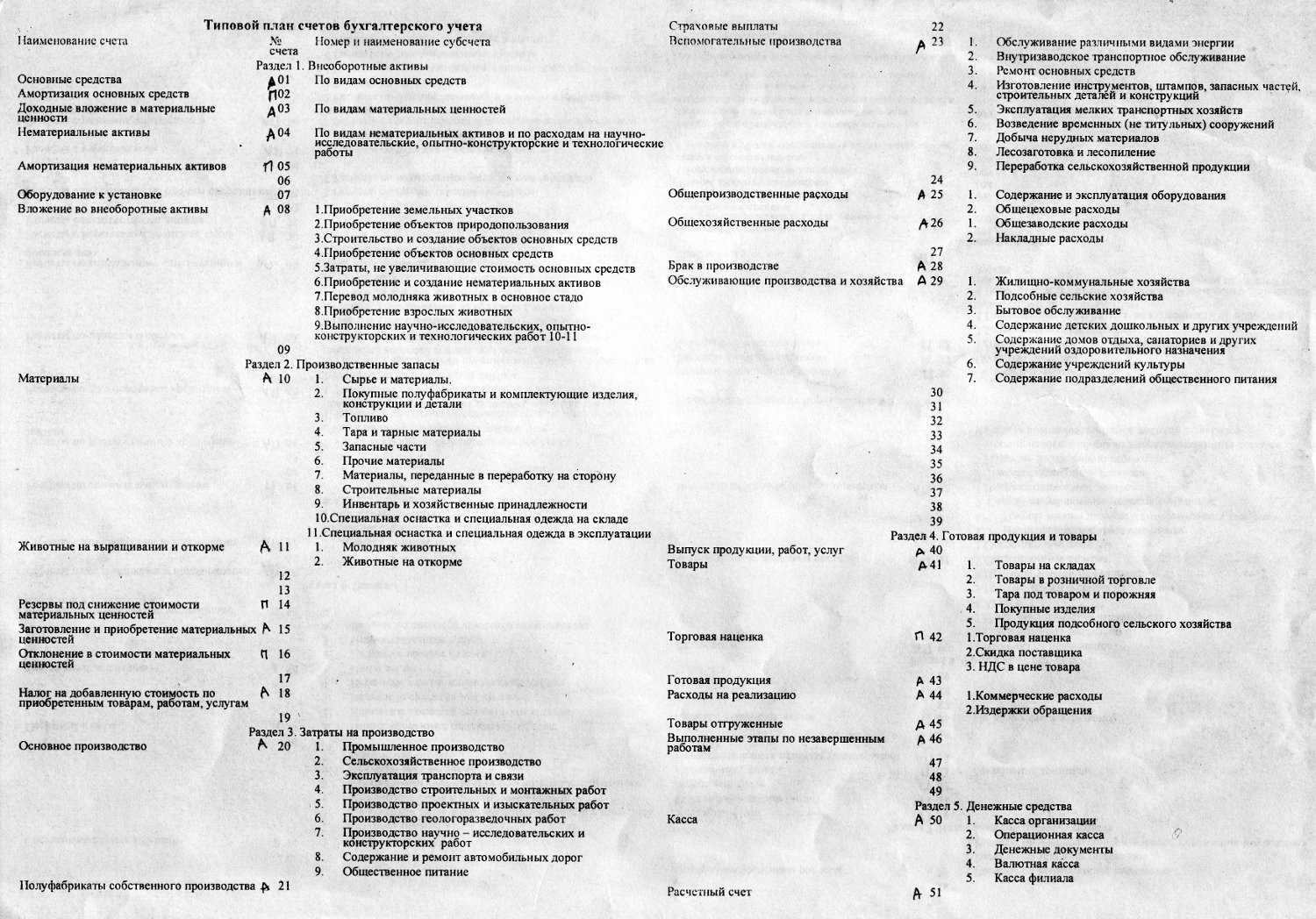

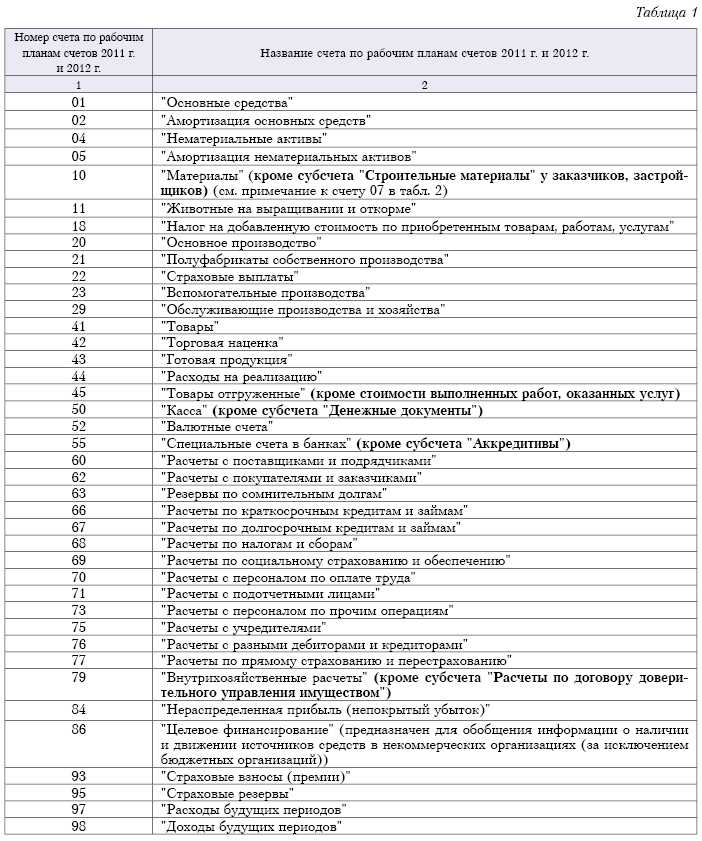

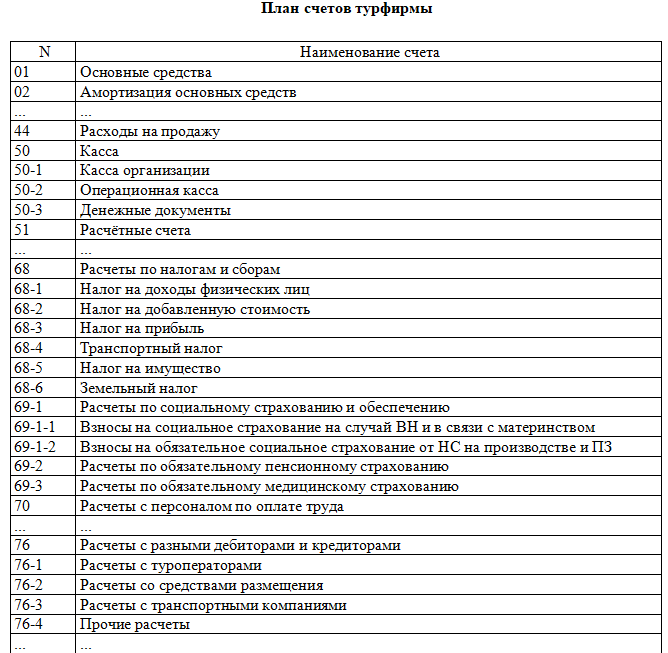

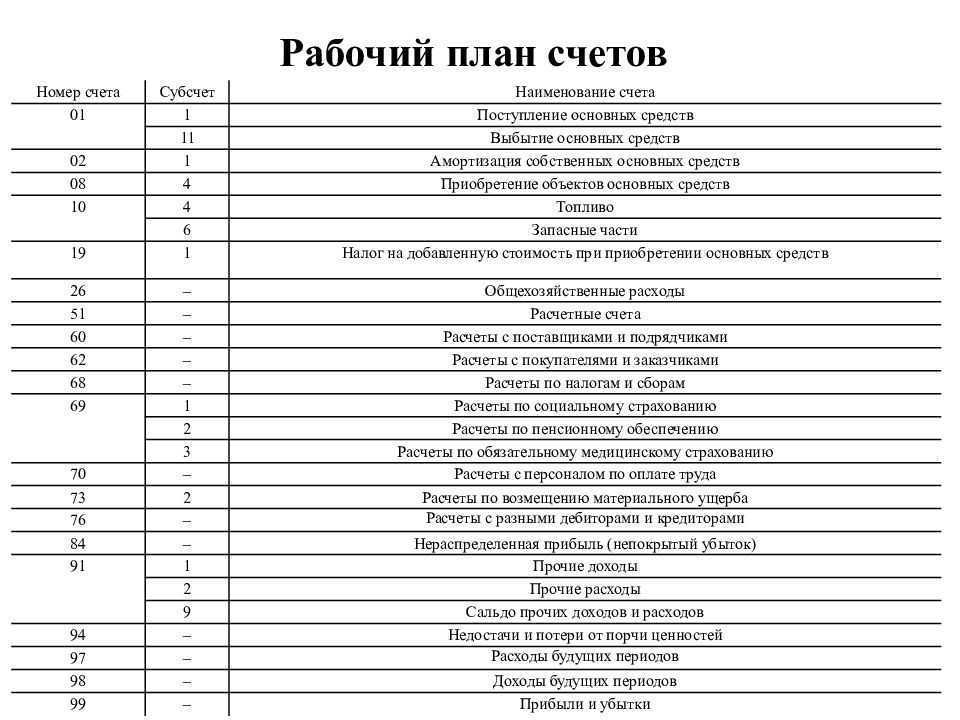

План счетов

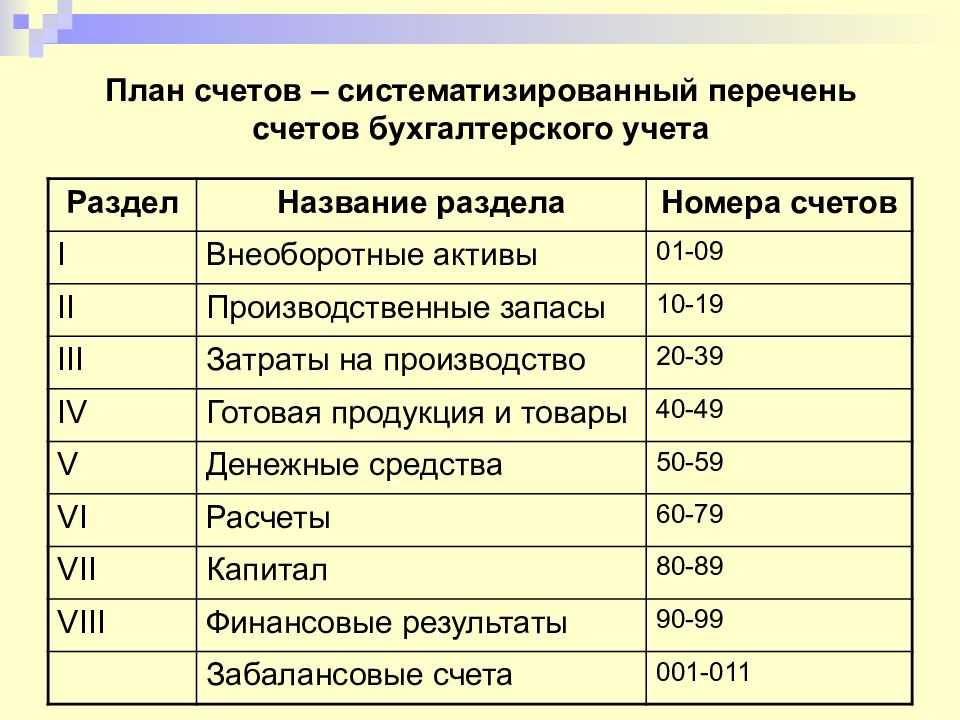

Для единообразного обобщения фактов хозяйственной деятельности методом двойной записи в бухгалтерском учете

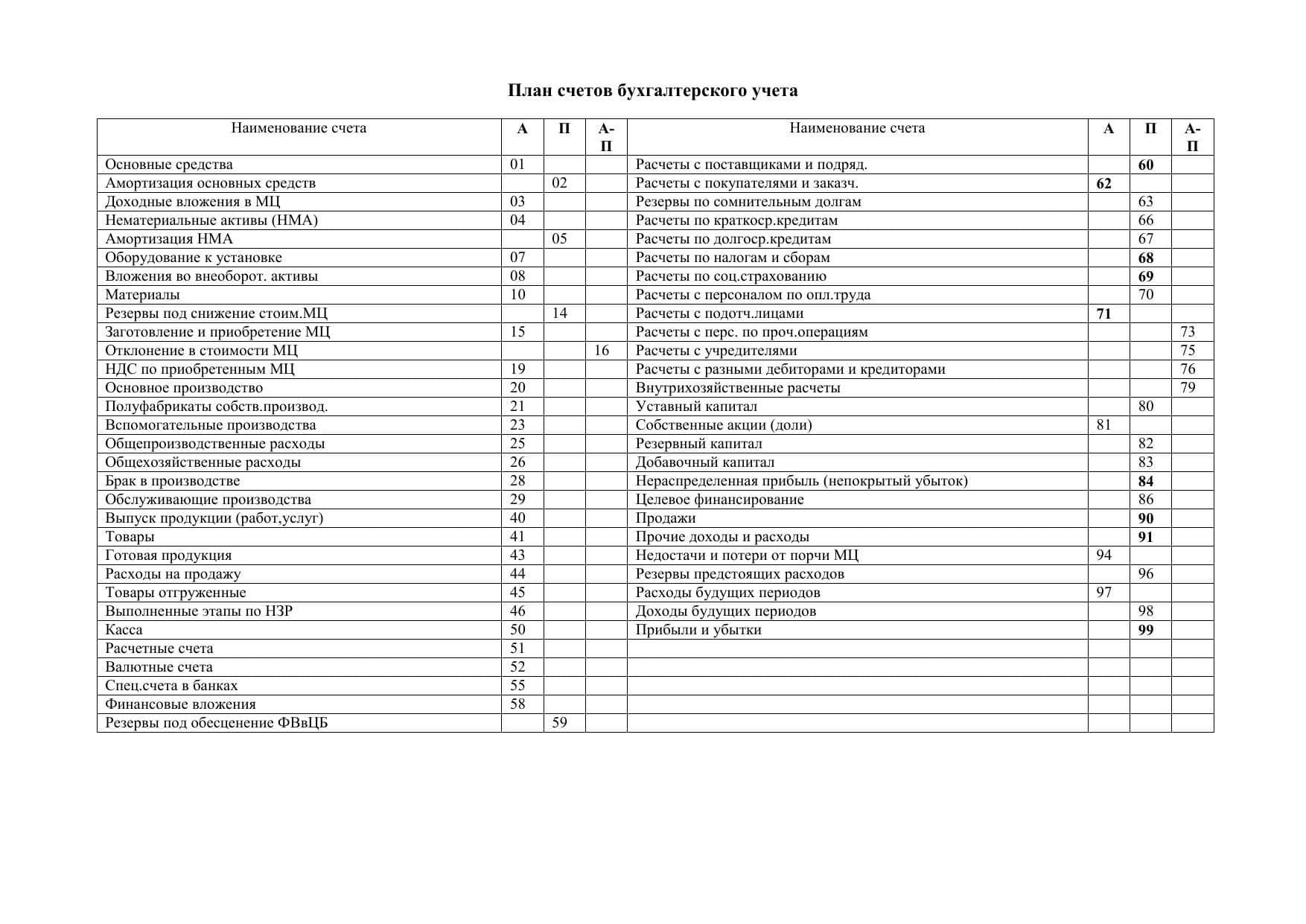

всеми хозяйствующими субъектами Минфин России утвердил план счетов бухгалтерского учета. Непосредственно на основании этого документа бухгалтер хозяйствующего субъекта формирует рабочий план счетов.

Подробнее ознакомиться и при желании скачать план счетов можно в статье

.

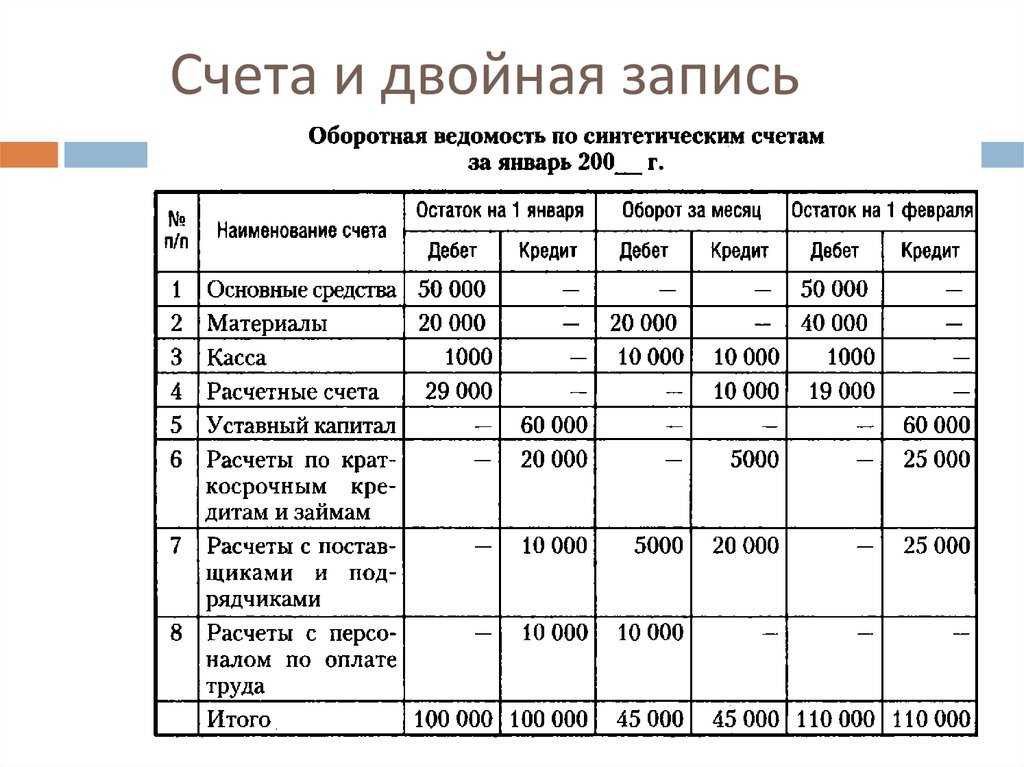

Бухгалтерские счета делят на синтетические и аналитические. Наименования и номера синтетических счетов приведены в плане счетов. Синтетические счета служат непосредственно для группировки финансовых показателей деятельности хозяйствующего субъекта.

Хозяйственные операции, непосредственно систематизированные в группы на счетах бухгалтерского учета в денежном выражении на определенную дату, составляют бухгалтерский баланс. Баланс имеет вид таблицы и состоит из актива и пассива.

О том, что такое баланс, и как его составить, можно прочитать в статьях:

-

;

-

.

Аналитические счета служат непосредственно для детального анализа хозяйственных операций, например: по местам возникновения затрат, по поставщикам, заказчикам, бюджетам, сотрудникам.

Пример

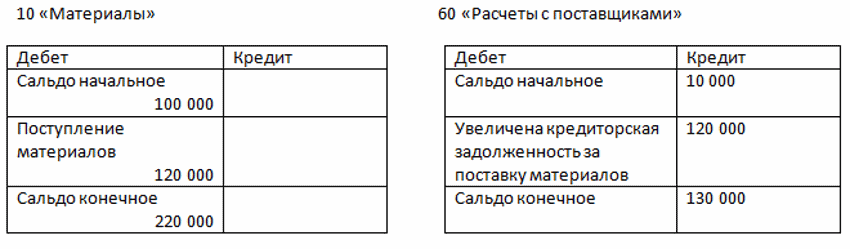

В мае ООО «Омега» произвело с расчетного счета в ПАО «Сбербанк» оплату поставщикам в сумме 630 000 руб., в том числе:

- Организации «Гранит» перечислило аванс в сумме 20 000 руб.

- Организации «Маркет» оплатило за поставленный товар (столы) в сумме 350 000 руб. без НДС.

- Организация «Стройка» выполнила для ООО «Омега» ремонтные работы офиса на сумму 260 000 руб. без НДС, а ООО «Омега» полностью оплатило выполненные работы.

Бухгалтер отразил эти операции следующими проводками:

- Дт 60 Кт 51 — 630 000 руб.

- Дт 41 Кт 60 — 350 000 руб.

- Дт 26 Кт 60 — 260 000 руб.

В аналитическом учете эти операции будут отражены так:

-

Дт 60

«Омега»

Кт 51

Сбербанк

— 20 000;

-

Дт 60

Маркет

Кт 51

Сбербанк

— 350 000;

-

Дт 60

«Омега»

Кт 51

Сбербанк

— 260 000;

-

Дт 41 Стол

Кт 60

Маркет

— 350 000;

-

Дт 26 Ремонт Кт 60

«Омега»

— 260 000.

В чем важность двойной записи в бухгалтерском учете?

Единой бухгалтерии может быть достаточно для очень небольших начинающих фирм. Чего не скажешь о крупных корпорациях. Двойная бухгалтерия имеет ряд преимуществ. Пройдемся по некоторым из них…

№1. Предоставляет полную финансовую картину

Двойная бухгалтерия позволяет малым предприятиям лучше отслеживать свое финансовое состояние и темпы роста.

Или, по сути, любая компания с более чем одним сотрудником, запасами, долгами или несколькими учетными записями.

Компаниям, отвечающим любому из этих требований, требуется полная финансовая картина, которую обеспечивает двойная бухгалтерия. Согласно Bench Accountkeeping, двойная бухгалтерия может предоставить множество важных финансовых отчетов, таких как баланс и отчет о прибылях и убытках.

№ 2. Помогает предприятиям принимать лучшие финансовые решения

Финансовые отчеты, созданные с помощью двойной бухгалтерии, показывают малым предприятиям, насколько они успешны. Это также показывает, насколько финансово устойчивы различные части их организации. По сути, вы можете видеть, сколько денег вы потратили и насколько хорошо идет ваш бизнес. Это позволяет бизнесу принимать более обоснованные финансовые решения в будущем.

№3. Исключает ошибки в бухгалтерии

При двойной записи обязательства и собственный капитал (собственная стоимость или «капитал») должны соответствовать активам в балансе. Если они этого не сделают, вы можете быть уверены, что ваши книги неверны. И если записи в журнале компании неверны, этот отказоустойчивый предупредит их.

Метод двойной записи также является более прозрачным способом ведения записей в целом, что помогает фирмам быть более подотчетными.

№ 4. Инвесторы, банки и покупатели предпочитают это

Любой, кто подумывает о том, чтобы пожертвовать деньги вашей фирме, с большей готовностью сделает это, если вы воспользуетесь подходом двойной записи. Это потому, что он более полный и прозрачный.

Инвесторы, банки и потенциальные покупатели могут получить точное и полное представление о финансовом состоянии вашей компании, используя двойную бухгалтерию.

Двойная запись как элемент метода бухучета

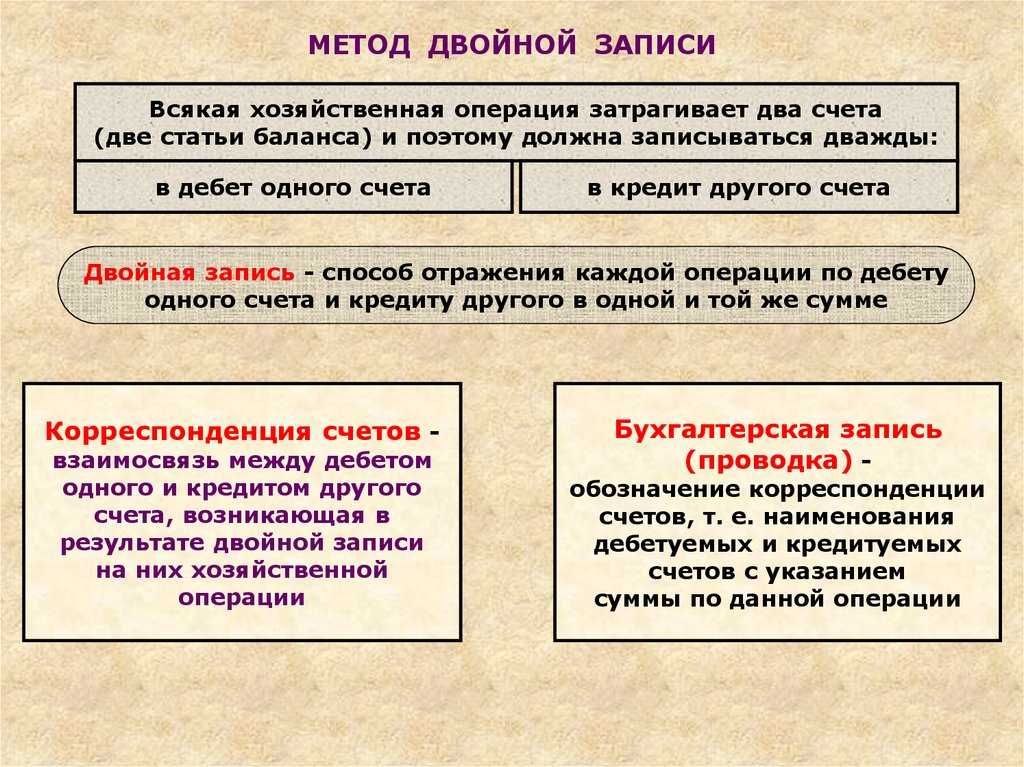

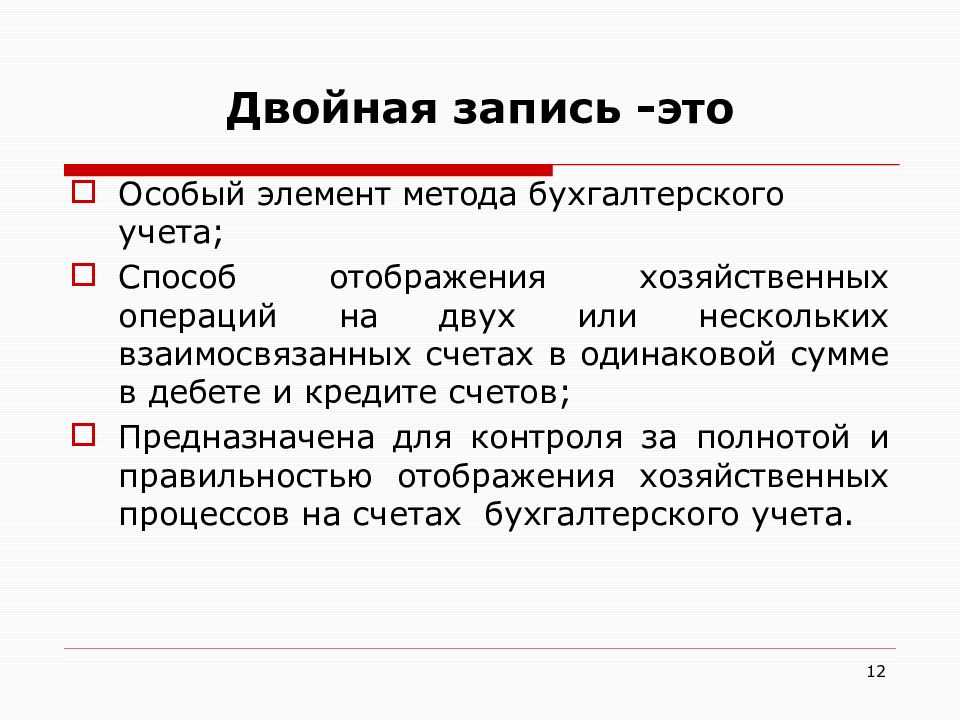

Метод двойной записи сам по себе является частью метода бухгалтерского учета – приемов, использование которых позволяет собирать и систематизировать хозяйственную информацию, вести учет, составлять отчетность. Двойная запись всегда рассматривается в совокупности со счетами и балансом.

Когда появилось ведение бухгалтерского учета по методу двойной записи?

Смысл двойной записи состоит в следующем: любая хозяйственная операция записывается на счетах БУ дважды: по дебету одного счета и по кредиту другого. На основе такой двойной бухгалтерии формируется общий баланс компании. В любое время балансовое равенство должно соблюдаться.

Двойная запись позволяет отслеживать своевременное внесение информации в регистры БУ, ее достоверность, полноту. Использование двойной записи и бухгалтерских счетов закреплено в ФЗ-402 от 6/12/11 г. «О бухучете», ст. 10-3.

Кстати говоря! Требование о достоверности данных бухучета содержится в ст. 13 ФЗ-402.

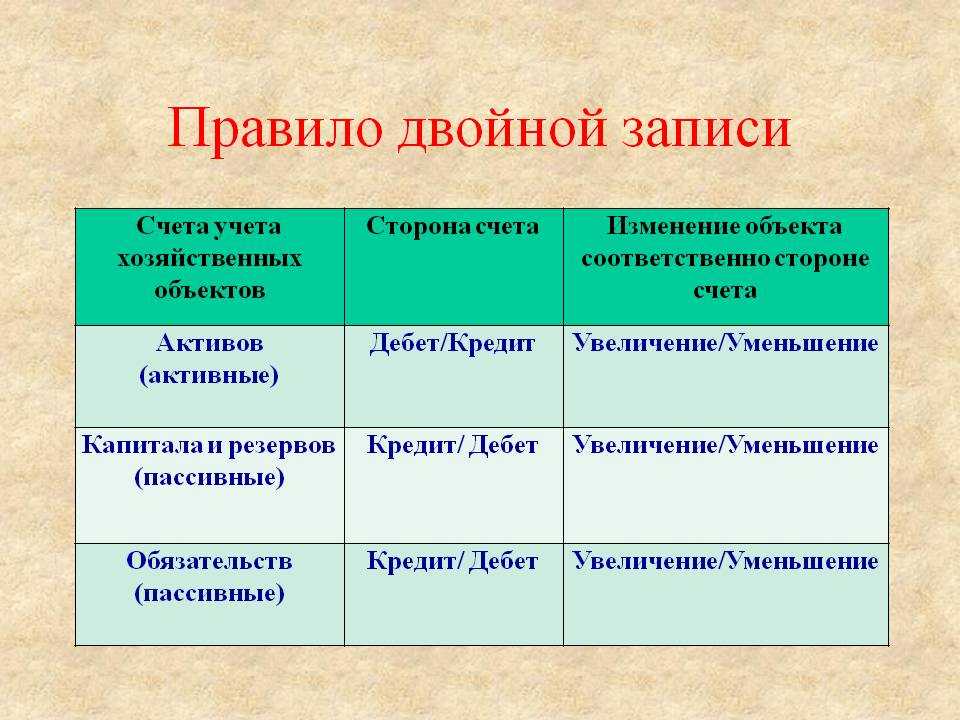

Двойной записью счета связываются друг с другом. В зависимости от типа счета (активный, пассивный, активно-пассивный) движение по дебету и кредиту может отражать рост либо уменьшение средств и источников фирмы.

В чем суть метода двойной записи?

Связь счетов через двойную запись именуют корреспонденцией счетов, оформление ее на счетах, т.е. одновременная запись по дебету и кредиту с обозначением суммы операции – проводкой.

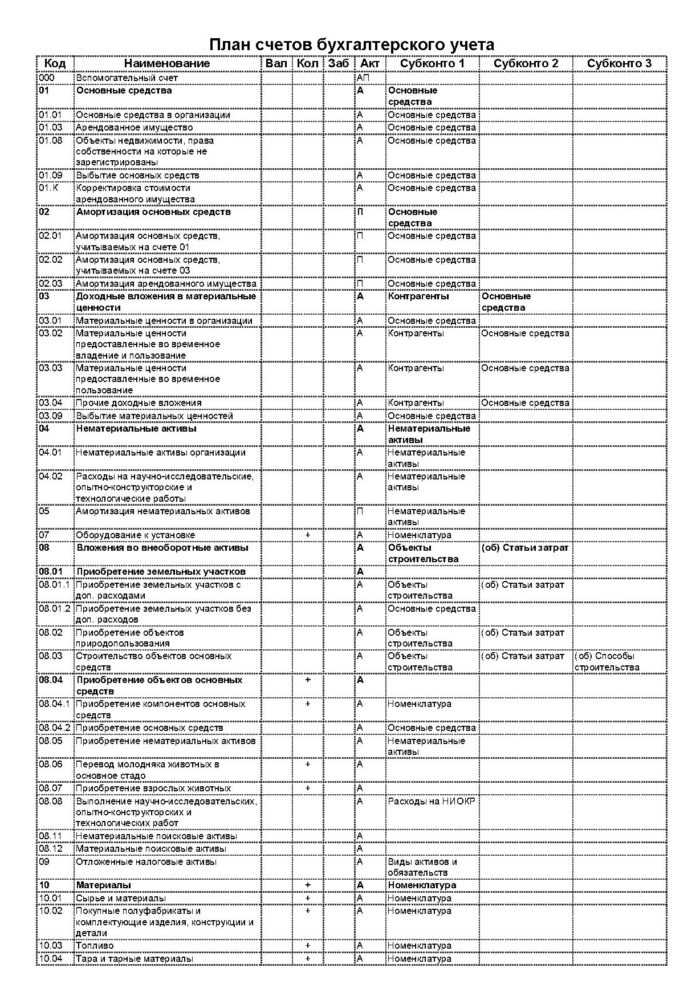

Счета поименованы в плане счетов – документе, регламентирующем работу с ними (пр. Минфина №94н от 31/10/2000 г.).

В зависимости от формы БУ проводка в учетных регистрах отражается:

- дважды в разных регистрах по дебету и кредиту – при мемориально-ордерной форме (разобщенная запись);

- в регистре записывается операция один раз по дебету и по кредиту корреспондирующих счетов – при журнально-ордерной форме (совмещенная запись).

В ходе двойной записи встречаются два вида проводок: простая и сложная. Простая проводка включает два счёта. Один из них дебетуется, другой кредитуется. Сложная проводка включает более двух счетов и может быть 2-х видов:

- один счет дебетуется, 2 или более счетов кредитуются;

- один счет кредитуется, 2 или более счетов дебетуются.

В первом варианте проводки сумма по дебету одного счета равна общей сумме по кредиту счетов, во втором сумма по кредиту одного счета равна суммарно дебету.

Не участвуют в двойной записи забалансовые счета, имеющие вспомогательные функции.

При применении двойной записи могут возникать ошибки: неверно указан счет либо неверно отражена сумма. Их исправляют тремя способами:

- Дополнительной записью, если по счетам отражена одна и та же, но меньшая сумма. Недостающую сумму допроводят.

- «Красным сторно», если на двух счетах отражена одна и та же ошибочно увеличенная сумма операции. Сумму вместе с корреспондирующей записью повторяют чернилами красного цвета: она убирается, сторнируется. Далее пишут верную сумму и проводку.

- Корректурный способ. Применяется если на Дт одного счета и Кт другого попали разные суммы: одна из них ошибочная, а другая верная. Ошибку зачеркивают ровной чертой, чтобы она была видна, вписывают рядом правильную сумму. Исполнитель ставит дату, пишет пометку об исправлении и расписывается.

Сущность и значение двойной записи

По своей экономической природе любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля над хозяйственными операциями на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счет и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

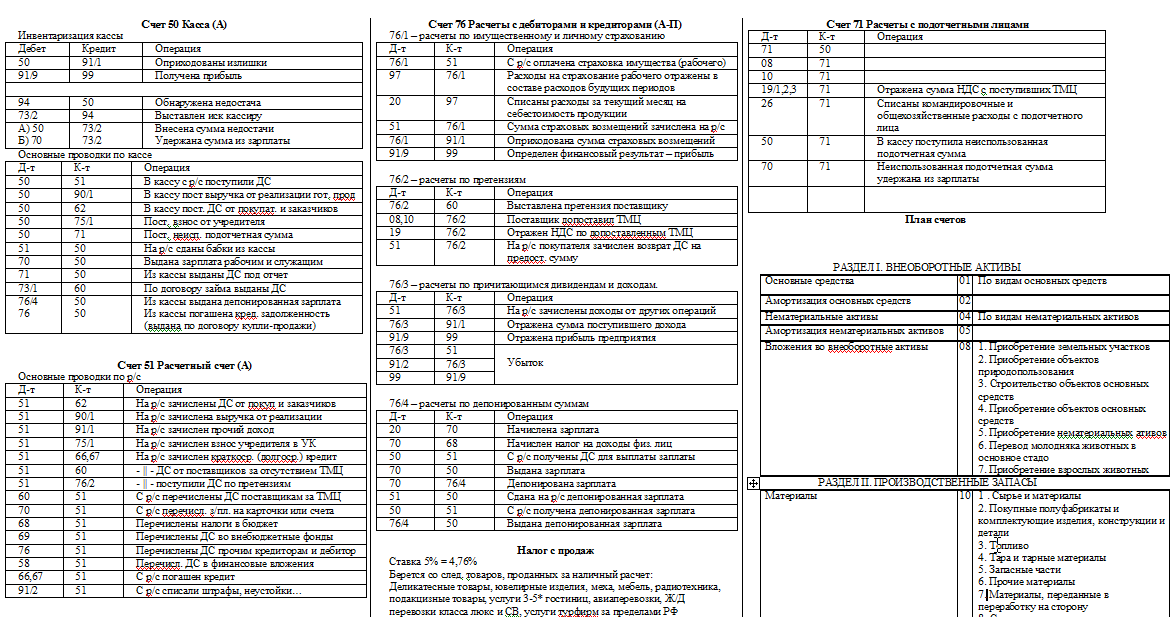

Метод двойной записи обуславливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка. Корреспонденция счетов это взаимосвязь между счетами, возникающая при методе двойной записи, например между счетами 70 «Расчет с персоналом по оплате труда» и 50 «Касса», 10 «Материалы» и 60 «Расчеты с поставщиками» и т.д.

Бухгалтерская проводка, есть ни что иное, как оформление корреспонденции счетов, когда одновременно делается запись и по дебету и по кредиту счетов на сумму хозяйственной операции подлежащей регистрации.

Пример. С расчетного счета в кассу поступило 500 тыс. рублей на текущие расходы. Для отражения этой операции на счетах бухгалтерского учета последовательно уточняются счета, участвующие в операции.

По содержанию видно, что здесь принимает участие два счета — 50 «Касса» — активный, отражает наличие денежных средств в кассе и 51 «Расчетные счета» на одинаковую сумму 500 тыс. рублей.

Следует знать, что в зависимости от формы бухгалтерского учета двойная запись отражается по-разному. При мемориально-ордерной форме каждая операция записывается дважды в разных регистрах: по кредиту и по дебету счета. Такую запись называют разобщенной. При журнально-ордерной форме учета используется совмещенная запись. В этом случае регистры построены таким образом, что, записывается операция 1 раз, отражают её как по дебету, так и по кредиту соответствующих счетов.

Тем самым достигается экономия учетного труда и наглядно видна корреспонденция счетов.

В практике бухгалтерского учета кроме простых, применяются сложные проводки, которые бывают двоякого рода.

В первом случае, когда один счет дебетуется и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетного счета.

Пример. На расчетный счет поступила выручка от продажи продукции в сумме 2500 руб. и 4000 тыс. руб. при продаже основных средств.

Бухгалтерская проводка по этой операции имеет вид:

| Д-т | сч. | 51 | «расчетный счет» | 4250000 |

| К-т | сч. | 90 | «продажи» | 2500 |

| К-т | сч. | 91/3 | «выбытие основных средств» | 4000000 |

Во втором случае кредитуется один счет и одновременно несколько счетов дебетируется.

Пример. От поставщика поступили основные средства на сумму 2000 тыс. руб. и оборудование к установке на сумму 500 тыс. руб.

Бухгалтерская проводка этой операции:

| Д-т | сч. | 08 | «вложение во внеоборотные активы» | 2000 |

| К-т | сч. | 07 | «Оборудование к установке» | 500 |

| К-т | сч. | 60 | «Расчеты с поставщиками» | 2500 |

Применение сложных проводок сохраняет количество учетных записей, что экономит время, необходимое для осуществления учетных и аналитических операций.

1a 2

Пример применения метода двойной записи

Рассмотрим пример использования способа двойной записи.

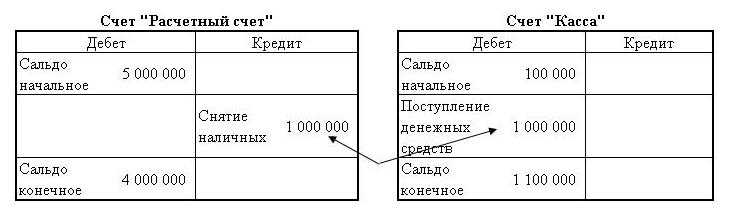

Отразим факт снятия денежных средств с расчётного счета экономического субъекта и перемещение их в кассу организации.

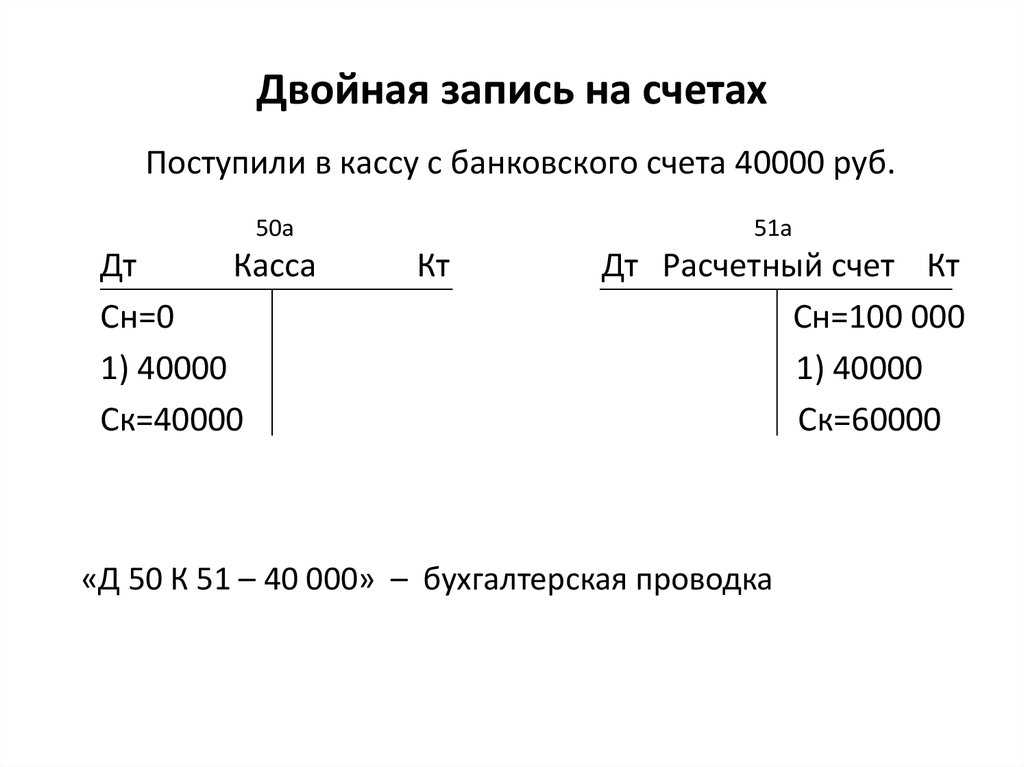

Дт 50 «Касса» Кт 51 «Расчетный счет» сумма 50 000 рублей.

Оба используемых счета относятся к группе активных. В активных счетах по дебету отражается увеличение, по кредиту – уменьшение. Таким образом, согласно данной операции сумма денежных средств на расчетном счет хозяйствующей единицы уменьшилась на 50 000 рублей, но увеличилась в кассе организации на аналогичную сумма – 50 000 рублей.

Согласно данной операции величина активов хозяйствующей единицы остается неизменной, изменяется лишь структура активов экономического субъекта – уменьшается доля безналичных денежных средств при одновременном росте наличных.

Что такое двойная запись?

Определение 1

Двойная запись – это один из методов отражения фактов хозяйственной жизни экономического субъекта, характеризующий тесную взаимосвязь двух бухгалтерских счетов: у одного счета хозяйственная операция отражается по дебету, у второго – по кредиту.

Данный метод является один из основополагающих в бухгалтерском и финансовом учете организаций, существует как его важнейший элемент. Необходимость применения метода двойной записи связана с тем, что любая хозяйственная операция, осуществляемая экономическим субъектом, оказывает непосредственное влияние как на актив бухгалтерского баланса такого субъекта, так и на пассив. При этом влияет на данные элементы отчетности в равных суммах.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Метод двойной связи имеет два очень важных значения для финансового учета, а именно:

- информационное значение, которое заключается в том, что двойная запись отражает сведения о движении активов, имущества, товарно-материальных ценностей, денежных средств хозяйствующей единицы, капиталов, резервов, долгосрочных и краткосрочных обязательств, которые провоцирует любая хозяйственная операция экономического субъекта;

- контрольное значение, которое заключается в том, что с помощью использования метода двойной записи возможно осуществление контроля за направлением средств, движением товарно-материальных ценностей, основных производственных фондов, капитала экономического субъекта. Также благодаря использованию способа двойной записи по равенству дебета и кредита всех счетов бухгалтерского учета хозяйствующей единицы возможно оценить правильность и корректность ведения учета. Применение двойной записи способно обеспечить корректное и современное формирование бухгалтерской финансовой отчетности хозяйствующей единицы.

Взаимосвязь, которая образуется при использовании метода двойной записи, специалисты называют корреспонденцией счетов бухгалтерского учета. Так, корреспондирующие бухгалтерские счета представляют собой счета, связанные между собой фактом использования способа двойной записи, по каждой определенной хозяйственной операции.

Типы счетов

Счета активов, пассивов, капитала, расходов и доходов являются одними из наиболее частых типов счетов в мире бухгалтерского учета.

- Счета активов помогают отслеживать предметы, оборудование и денежные средства, которыми владеет компания.

- Счета ответственности это счета, которые показывают, что компания должна другим предприятиям или поставщикам, например, оборудование или товары, которые они покупают в кредит, ипотека на строительство или суммы по кредитным картам, которые будут выплачены позже.

- Счета операций с капиталом представляют собой счета, относящиеся к собственному капиталу акционеров, такие как обыкновенные акции, привилегированные акции и нераспределенная прибыль.

- Расходные счета показать, сколько денег было потрачено на такие вещи, как реклама, заработная плата, административные сборы и арендная плата.

- Счета доходов помогают отслеживать различные виды денег, полученных из разных источников, таких как проценты, инвестиционный доход и доход от продажи товаров и услуг.

Кто использует двойную бухгалтерию?

Система двойной записи требуется по закону для государственных предприятий. По большей части Совет по стандартам финансового учета (FASB), неправительственная организация, принимает решения на основе общепринятых принципов бухгалтерского учета (GAAP). С другой стороны, GAAP требует от государственных компаний соблюдения всех правил и методов.

Двойная бухгалтерия также является обязательной практикой для небольших фирм с более чем одним сотрудником или тех, кто намеревается претендовать на получение кредита. Этот метод обеспечивает более точный и всеобъемлющий способ отслеживания финансового положения и темпов роста компании.

Примеры

Поясним сказанное, используя стандартные проводки.

Двойная запись в простых проводках

- Дт 50 Кт 51 — 311 000 руб. — с расчетного счета в кассу оприходованы деньги. 50 и 51 — это активные счета. Двойная запись отражает одновременное уменьшение средств на расчетном счете и оприходование их в кассу.

- Дт 41 Кт 60 — 55000 руб. — приобретены товары. Одновременно увеличивается товарная масса по активному счету 41 и возникает задолженность поставщикам за этот товар по активно-пассивному счету 60.

- Дт 20 Кт 10 — 15000 руб. — отпущены ТМЦ в производство. Одновременно фиксируется расход по Кт активного 10 счета и увеличение производственных расходов по Дт активного счета «Основное производство» (20).

Двойная запись в сложных проводках

Пусть на расчетный счет поступила оплата покупателей 62000 руб., от прочих дебиторов — 8000 руб. Проводка: Дт 51 Кт 62,76 — 70000 руб. — на расчетный счет поступили деньги от покупателей и прочих дебиторов. Здесь Дт 51 и общая сумма по кредиту 62, 76 совпадают.

Другая ситуация. ТМЦ со склада на 50000 руб. отпущены: в основное производство на сумму 30000 руб. и вспомогательное производство – 20000 руб. Проводка: Дт 20,23 Кт 10 — 50000 руб.

Здесь расход материалов по Кт 10 и общая сумма дебета 20, 23 совпадают.

Двойная бухгалтерская история

Сотни, если не тысячи лет, система бухгалтерского учета с двойной записью использовалась. И из-за необходимости регистрации операций между сторонами бухгалтерский учет играл решающую роль в бизнесе и, следовательно, в обществе на протяжении поколений.

Истоки и эволюция бухгалтерского учета можно проследить до Месопотамская цивилизации, и это тесно связано с созданием письма, счета и денег. С другой стороны, идея двойной записи восходит к римлянам и ранним ближневосточным культурам, где можно обнаружить рудиментарные варианты этого подхода.

Другими словами, этот метод восходит к 13 и 14 векам, когда его начали широко применять итальянские купцы. Система двойной записи была первоначально задокументирована в 1494 году Лукой Пачоли, который теперь известен как «отец бухгалтерского учета».

Во многом это произошло из-за выпуска его книги в том же году, в которой подробно описывались основы метода двойной записи.

4.2. Двойная запись, ее сущность и значение

В процессе хозяйственной деятельности состав средств и источники их образования постоянно изменяются. Эти изменения отражаются в системе счетов способом двойной записи.

Двойная запись – это способ отражения хозяйственных операций во взаимосвязи на двух счетах в одинаковой сумме: по дебету одного и кредиту другого счета.

Взаимосвязь между дебетом одного и кредитом другого счета называется корреспонденцией счетов, а счета – корреспондирующими. Указание дебетуемого и кредитуемого счета называется бухгалтерской записью (проводкой). Если в бухгалтерской записи указывается один счет по дебету и один по кредиту, такая запись называется простой проводкой, если в бухгалтерской записи указывается один счет по дебету, а несколько счетов по кредиту или наоборот – такие проводки называют сложными.

1. С расчетного счета поступили деньги в кассу – 6000 руб.

В данной операции принимают участие два счета – «Касса» и «Расчетный счет». Счет «Касса» активный, отражает наличие денежных средств в кассе. Счет «Расчетный счет» тоже активный, отражает наличие денежных средств в банке. Следовательно, операцию записывают по дебету счета «Касса» (приход денег) и кредиту счета «Расчетный счет» (расход денег).

2. Начислена заработная персоналу предприятия в размере 12 000 руб.

Сумма заработной платы включается в себестоимость продукции и отражается по дебету счета «Основное производство» как увеличение затрат на производство продукции. Этот счет является активным. Задолженность по начисленной, но не выплаченной заработной плате отражается по кредиту счета «Расчеты с персоналом по оплате труда». Это кредиторская задолженность (заемный источник), следовательно, счет является пассивным.

3. С расчетного счета перечислены налоги в бюджет — 30 000 руб.; поставщикам за материалы – 10 000 руб.

Д-т «Расчеты по налогам и сборам» 30 000

Д-т «Расчеты с поставщиками» 10 000

К-т «Расчетные счета» 40 000

Это сложная проводка, которую можно представить как 2 простых.

В бухгалтерском учете используется и другой способ отражения хозяйственных операций на счетах — сторнировочная запись, которая основана на использовании отрицательных чисел. В этом случае сумму записывают красным цветом, указывают в круглых скобках или обводят в рамку, а при подсчете итога такие суммы вычитают.

1. Поступили от поставщиков материалы и приняты к учету на основании документов: кирпич красный 10 000 штук, цена 50 руб., на сумму 500 000 руб. Операция отражена на счетах бухгалтерского учета следующей записью:

Дт «Материалы» Кт «Расчеты с поставщиками» = 500 000 руб.

2. В процессе разгрузки установлена недостача кирпичей 100 штук. По согласованию с поставщиком стоимость поставленных материалов уменьшена на сумму недостачи:

Дт «Материалы» Кт «Расчеты с поставщиками» = (5 000 руб.)

Итого, с учетом сторнировочной записи, отражена поставка кирпичей на сумму 495 000 руб.

Двойная запись имеет познавательное и контрольное значение. Познавательное значение состоит в том, что на основании корреспонденции счетов можно определить характер совершенной хозяйственной операции. Контрольное значение двойной записи заключается в равенстве итогов оборотов по дебету всех счетов итоговому обороту по кредиту всех счетов. Данное равенство обеспечивается системой двойной записи. Если равенство отсутствует, это говорит о наличии ошибок в учетных записях.

Отразим следующие операции на счетах бухгалтерского учета.

1. В кассу поступили наличные деньги с расчетного счета – 20 руб.

2. Из кассы выдана заработная плата персоналу организации – 18 руб.

3. В кассу поступили неиспользованные денежные средства от подотчетного лица – 50 руб.

4. На расчетный счет зачислен кредит банка – 100 руб.

5. С расчетного счета оплачено поставщикам – 150 руб.

Д «Касса» К Д «Расчетные счета» К Д «Расчеты с персоналом К

по оплате труда»

СНД 50 СНД 200 СНК 20

1) 20

1) 20 2) 18 4) 100 2) 18

3) 50

ОД 70 ОК 18 ОД 100 ОК 170 ОД 18 ОК —

СКД 102 СКД 130 СКК 2

Д «Расчеты с подотч.»К Д «Расчеты по краткоср.К Д «Расчеты с поставщиками К лицами кредитам и займам» и порядчиками»

СНД 200 СНК — СНК 640

3) 50

ОД — ОК 50 ОД — ОК 100 ОД 150 ОК —

СКД 150 СКК 100 СКК 490

Оборот по дебету всех счетов = 70 + 100 + 18 + 150 = 338 руб.

Оборот по кредиту всех счетов = 18 + 170 + 50 + 100 = 338 руб.

Все записи на счетах регистрируются в хронологическом порядке по мере их совершения.

Пример системы двойной записи

Давайте рассмотрим простой пример, который поможет нам понять, как работает двойная бухгалтерия. Предположим, компания ABC покупает офисную мебель на 6,000 долларов и сразу же платит наличными. В этой ситуации один из счетов активов ABC — скорее всего, мебель или оборудование — необходимо будет увеличить на 5,000 долларов, а денежные средства нужно будет сократить на 6,000 долларов.

Стоит отметить, что сумма дебета точно равна сумме кредита, 6,000 долларов США, после транзакции.

Двойной вход в реальный мир

Пекарня использует кредит для покупки парка грузовиков-рефрижераторов; общая стоимость покупки в кредит составила 500,000 10 долларов. Новые автомобили будут использоваться в коммерческой эксплуатации и не будут продаваться в течение как минимум XNUMX лет, что является их ожидаемым сроком службы.

Записи должны быть сделаны в их индивидуальных бухгалтерских книгах для учета покупки в кредит. Дебет на счет активов на сумму покупки (500,000 500,000 долларов США) будет произведен, потому что компания накопила больше активов. Кредитовая проводка в размере XNUMX XNUMX долларов США будет сделана для векселей, подлежащих оплате, для учета покупки в кредит.

В пределах одного класса также возможна двойная запись. Если пекарня совершала транзакцию с наличными, применялись бы кредит-на-касса и дебет-на-актив, что приводило к балансу.

Очень важно понимать, что дебет или кредит не означает увеличения или уменьшения стоимости. Однако помните, что дебетовая запись необходима для увеличения счета активов, тогда как кредитная запись требуется для расширения кредитного счета

Двойная запись

Все операции, непосредственно производимые организацией в процессе своей работы, отражаются на счетах одновременно по дебету одного счета и по кредиту другого счета. Данный метод, называемый двойной записью в бухгалтерском учете

, обеспечивает непосредственно взаимосвязь счетов, а также имеет контрольное значение. Исключение из этого правила составляют лишь забалансовые счета, на которых отражается не принадлежащее организации имущество либо не учитываемые на балансе активы и обязательства. В этом случае запись отражает только принятие к учету или снятие с учета.

Пример

Организация «Омега» приобрела основное средство на сумму 600 000 руб. без НДС и ввела его в эксплуатацию.

Бухгалтер оформит проводки:

- Дт 08 Кт 60 — 600 000 руб. — приобретен объект внеоборотных активов.

- Дт 01 Кт 08 — 600 000 руб. — основное средство введено в эксплуатацию.

- Дт 60 Кт 51 — 600 000 руб. — произведена оплата поставщику.

Все факты хозяйственной деятельности, записанные методом , регистрируются на счетах в хронологическом порядке.

По окончании периода сумма оборотов по дебету всех счетов и сумма оборотов по кредиту всех счетов должны быть равны.

Уравнение бухгалтерского учета

Когда мы смотрим на бухгалтерское уравнение, один из фундаментальных принципов бухгалтерского учета, сказанное выше становится яснее. Это уравнение должно иметь одинаковый ответ с обеих сторон. Если нет, то в записях есть несоответствие.

Вот как это работает:

Обязательства + собственный капитал = активы

В результате по мере роста активов должны расти и обязательства, чтобы обе части уравнения уравновешивались.

Например, компания электронной коммерции покупает в кредит товары на сумму 1000 долларов. Обязательства (кредиторская задолженность) увеличится на 1000 долларов, но активы (запасы) также увеличатся на 1000 долларов. В результате уравнение бухгалтерского учета одинаково для обеих сторон.

Как работает система двойной записи?

Судя по определению, основная цель системы двойной бухгалтерии — поддерживать баланс счетов компании, чтобы руководство и внешние заинтересованные лица могли видеть точную картину текущего финансового положения компании. В результате основное уравнение бухгалтерского учета, Активы = Обязательства + Акционерный капитал, часто используется в двойной бухгалтерии.

Бухгалтеры используют идею дебета и кредита для записи операций по каждому счету в балансе, чтобы получить ранее указанный баланс. Запись по дебету на одном счете должна равняться записи по кредиту на другом счете, чтобы уравнение было сбалансированным в двойной бухгалтерии.

По сути, дебеты обычно находятся в левой части бухгалтерской книги, а кредиты — в правой.

Чтобы еще больше продемонстрировать это, Т-счета пригодятся, особенно при обучении этой идее в базовых школах бухгалтерского учета. И поскольку они обеспечивают визуальное представление потока цифр от одного счета к другому; профессионалы также находят их очень полезными.

Кредит изображения: CommunityTask

Кредит изображения: CommunityTask

История возникновения метода

Традиционно «отцом» двойной записи считается Лука Пачоли, итальянский монах и математик, однако такое утверждение верно лишь отчасти. Двойная запись использовалась еще древними инками в узелковой письменности кипу, получила распространение в Корее 11-12 веков. В Европе двойную запись применяли купцы, банкиры, торговцы Флоренции, Любека Генуи, Венеции в 13-15 веке.

Л. Пачоли в 1494 году представил книгу «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Отдельная глава в ней «Трактат о счетах и записях» посвящалась двойной бухгалтерии (двойной записи) и систематическому изложению метода.

Он описывался применительно к деятельности торгового предприятия, однако с помощью «Трактата» была доказана возможность применения в любом хозяйстве, построения оптимальной структуры рабочих счетов и книг.

Двойная запись начала распространяться, кроме Италии, в иных государствах, попутно модифицируясь, впитывая в себя новые идеи и приемы ведения учета.

Каково определение двойной записи в бухгалтерском учете?

Во-первых, двойная запись относится к системе бухгалтерского учета, которая считается одной из самых фундаментальных основополагающих концепций бухгалтерского учета, несмотря на ее простоту. Двойная запись в основном означает, что для каждого входа в один счет должна быть равная и противоположная запись в другой счет. Это приведет к записи по дебету на одном или нескольких счетах и записи по кредиту на тех же или разных счетах. Например, если компания берет кредит в размере 8000 долларов США, двойная бухгалтерская запись кредитует активы на сумму 8000 долларов США и дебетует обязательства на сумму 8000 долларов США. Другими словами, 8000 долларов представляют собой прирост денежных средств, а также долг.

Изображение предоставлено: IEduNote (определение бухгалтерского учета с двойной записью)

Изображение предоставлено: IEduNote (определение бухгалтерского учета с двойной записью)

Активные и пассивные счета

По экономическому смыслу счета разделяют на активные и пассивные.

Активные используются непосредственно для учета состояния и изменения средств организации в разрезе видов их формирования (например, счета 01, 04, 10, 20, 50, 51).

На этих счетах начальный и конечный остаток, а также увеличение средств отображаются по дебету счета, уменьшение средств — по кредиту счета.

Пассивные счета служат для отражения непосредственных источников формирования и движения средств организации (например, счета 66, 67, 70, 80, 86).

На пассивных счетах начальный, конечный остатки, а также увеличение средств регистрируются по кредиту. Уменьшение хозяйственных средств отображается по дебету.

Двойная запись в бухгалтерском учете – примеры

В чем состоит суть двойной записи можно понять, если ознакомиться с конкретными примерами. Каждая рабочая операция оформляется соответствующей проводкой. При этом формируются записи, меняющие стоимость предприятия, как имущественного комплекса.

Двойная запись – примеры

Пример 1

Если говорить об изменениях состава активов/пассивов баланса, в данном случае меняется только структура активов – происходит перераспределение между безналичными и наличными средствами. Общая величина не изменяется.

Пример 2

При этом увеличиваются активы предприятия за счет источника «уставный капитал». Счет 75 относится к активно-пассивным, и в этом случае оборот по кредиту подразумевает не увеличение кредиторской задолженности учредителя, а уменьшение дебиторского долга по вкладу в уставный капитал.