Учет малоценных объектов по ФСБУ 6/2020 в 1С:Бухгалтерия

До конца 2021 года еще год возможно применять для ведения учета ПБУ 6/01 «Учет основных средств», но желающие уже могут перейти на применение ФСБУ 6/2020 «Основные средства».

Согласно ПБУ 6/01 малоценными объектами признавались объекты, стоимостью ниже 40 тысяч рублей, а по ФСБУ 6/2020 определять малоценные объекты сможет организация исходя их принципа существенности. То есть определенного стоимостного порога нет, ее определяет каждый экономический субъект конкретно для себя.

Согласно ФСБУ 5/2019 «Запасы», которое будет обязательным для применения с отчетности за 2021 год, организации могут относить стоимость затрат на несущественные запасы и основные средства (в том числе спецодежду и спецоснастку) в затраты сразу же, в момент приобретения/создания.

Таким образом, немного конкретизируем разбивку материальных объектов по уровню существенности:

Несущественные – материалы, малоценные основные средства не зависимо от срока использования. Расходы на приобретение включаются в расходы единовременно.

Запасы – существенные материалы, учитываемые на 10 счете со сроком использования менее 12 месяцев. Включаются в расходы при передаче в производство.

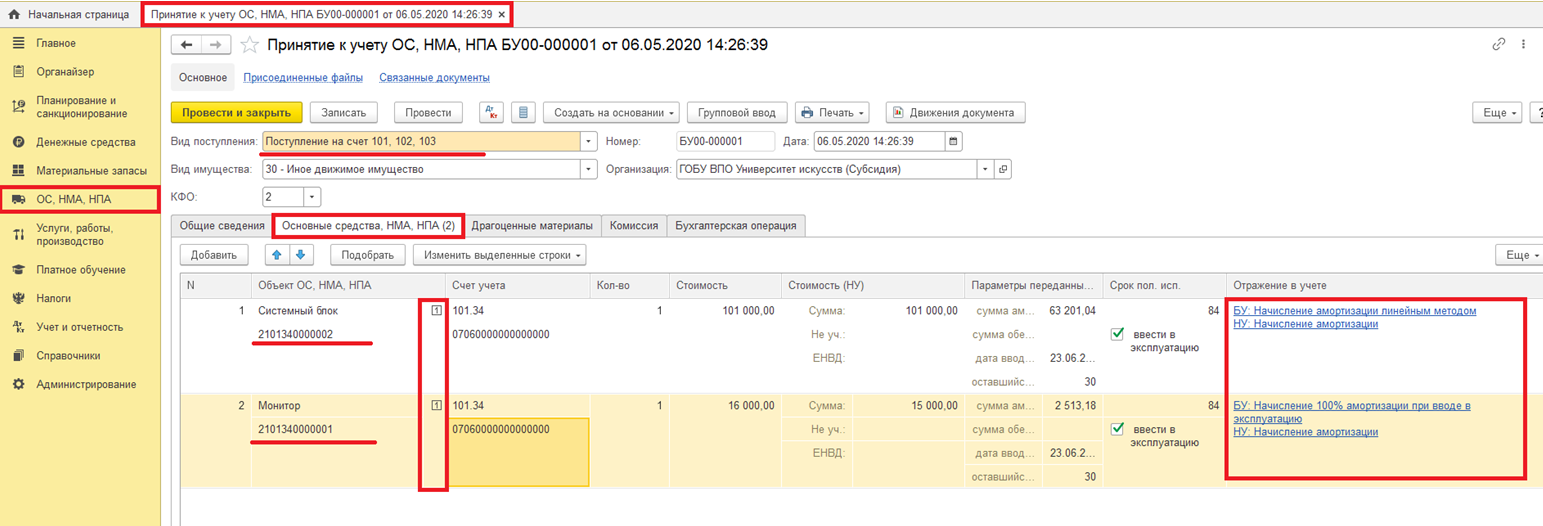

Основные средства – существенные МПЗ, поступающие на 08 или 07 счет, срок службы более 12 месяцев. Начисляется амортизация после ввода в эксплуатацию.

Итак, малоценные объекты – это оборудование и запасы, признанные несущественными, в бухгалтерском учете включаются в расходы при поступлении и чаще всего требуют контроля и ответственных лиц (спецодежда, мебель, офисная техника, инструменты, огнетушители). В налоговом учете расходы списываются при выдаче сотруднику.

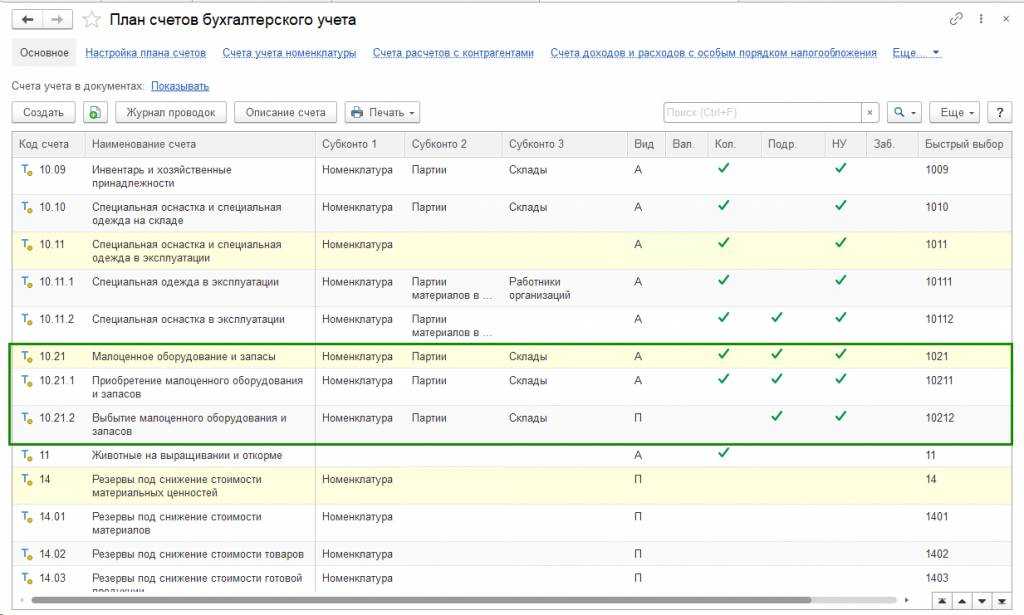

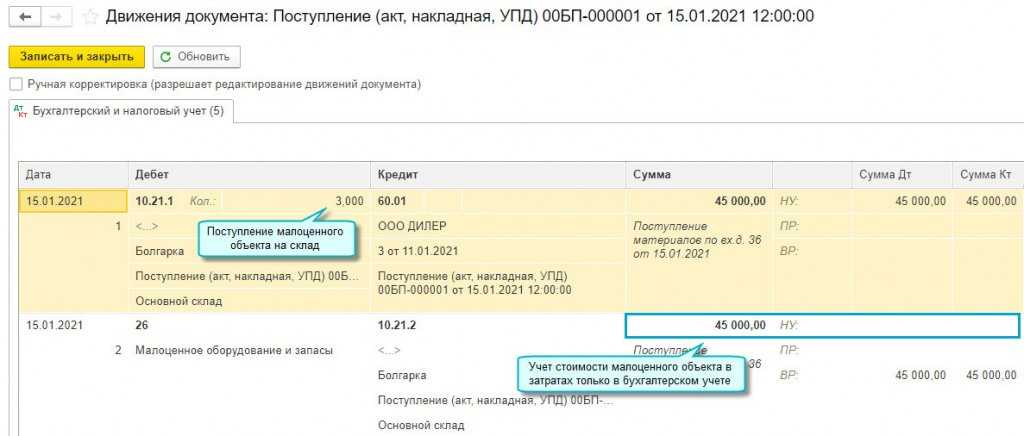

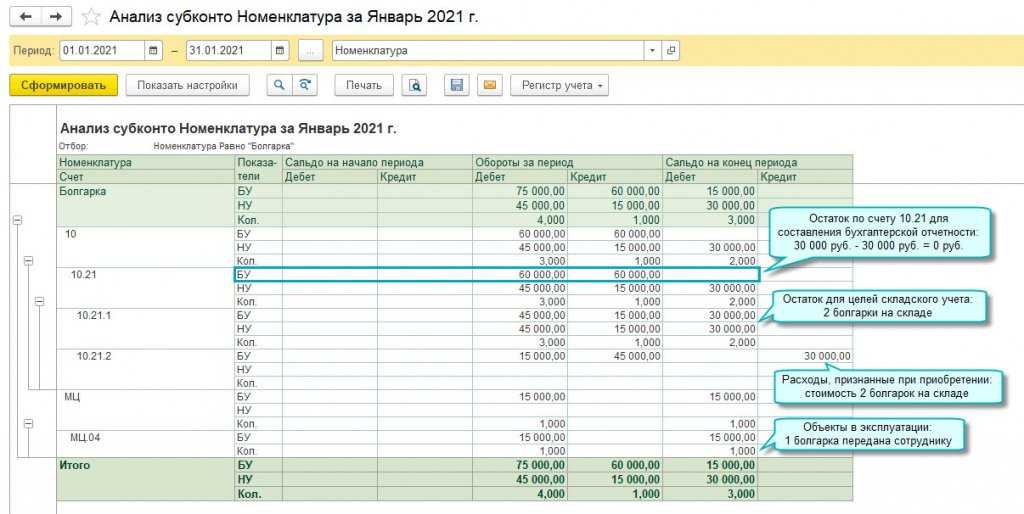

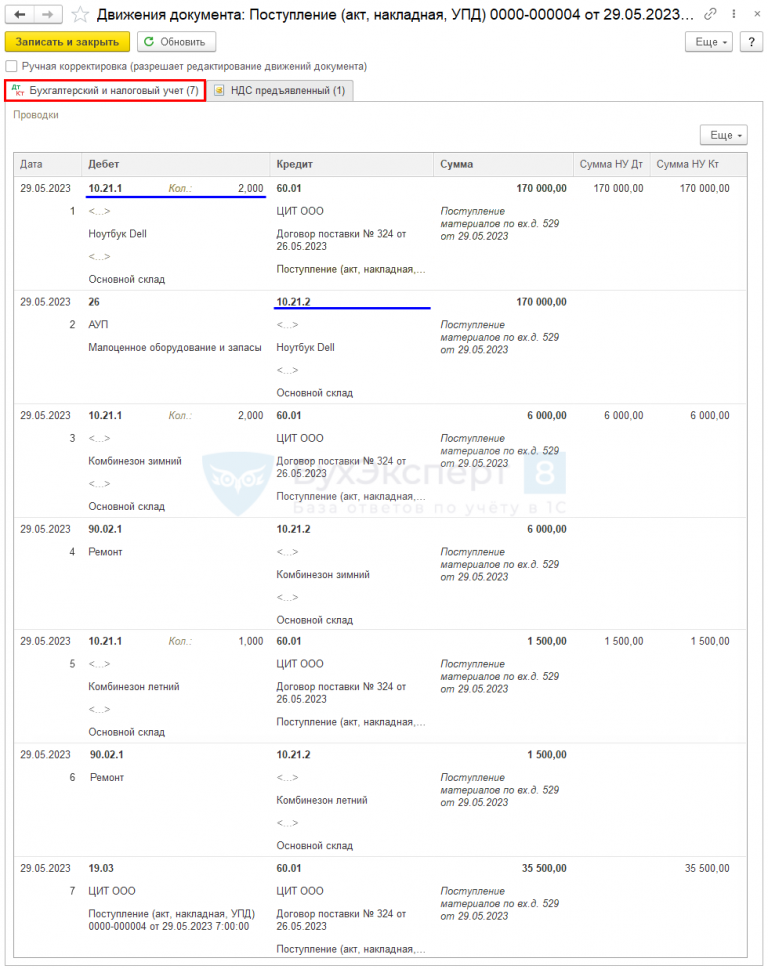

Для учета малоценных объектов предусмотрен отдельный счет 10.21 «Малоценные объекты».

На счете 10.21.1 будет отражаться информация по поступлению малоценных объектов

Счет 10.21.2 используется для отражения расходов на малоценные объекты (по аналогии с 02 счетом)

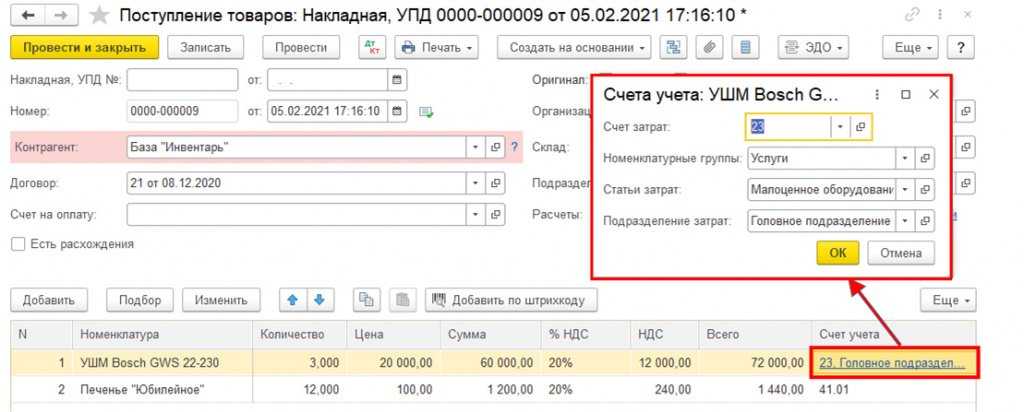

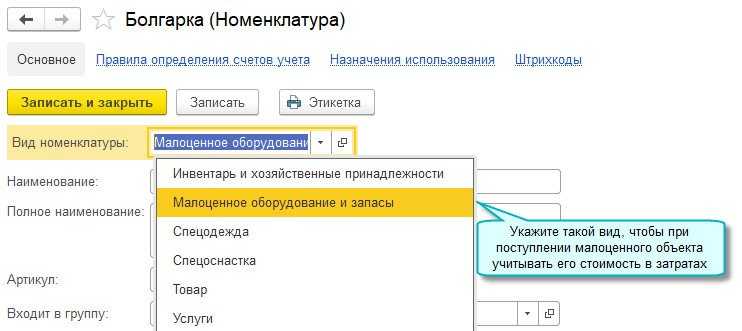

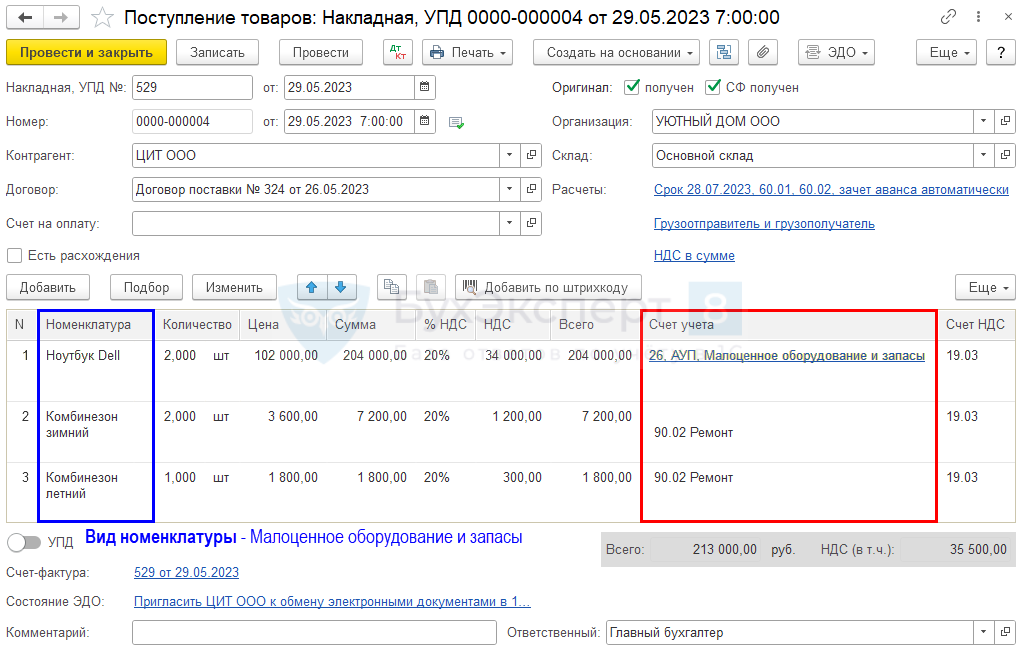

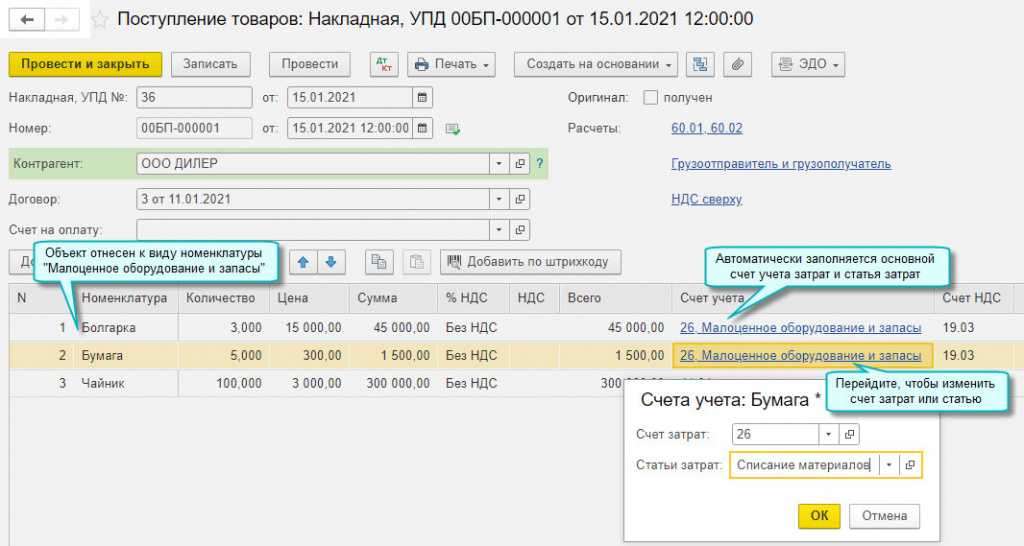

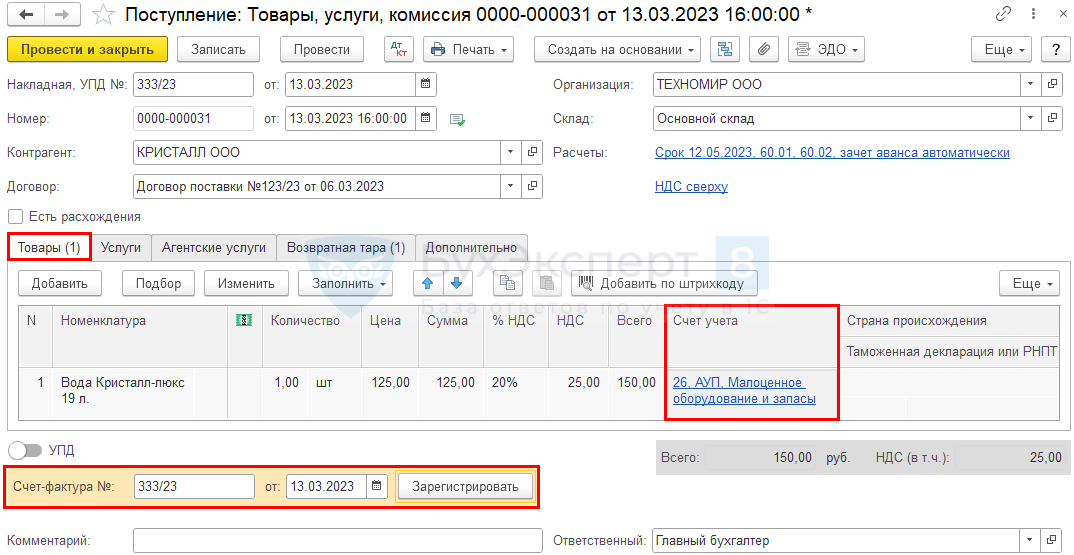

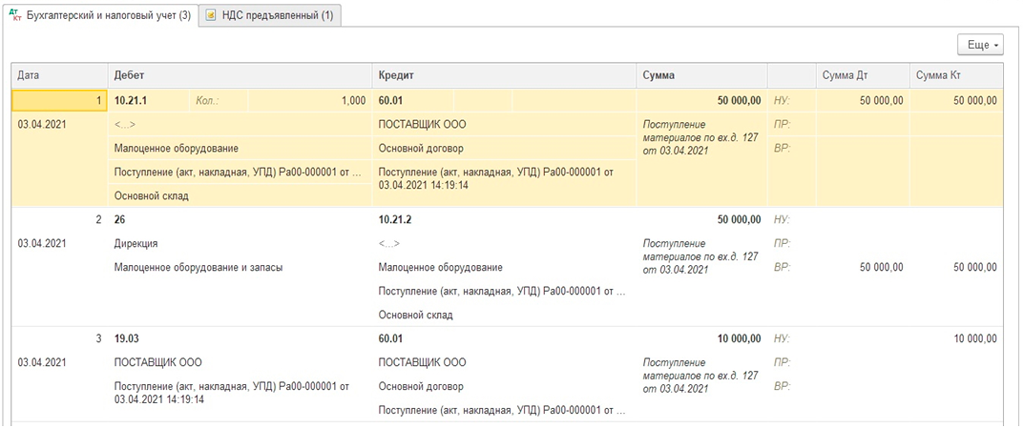

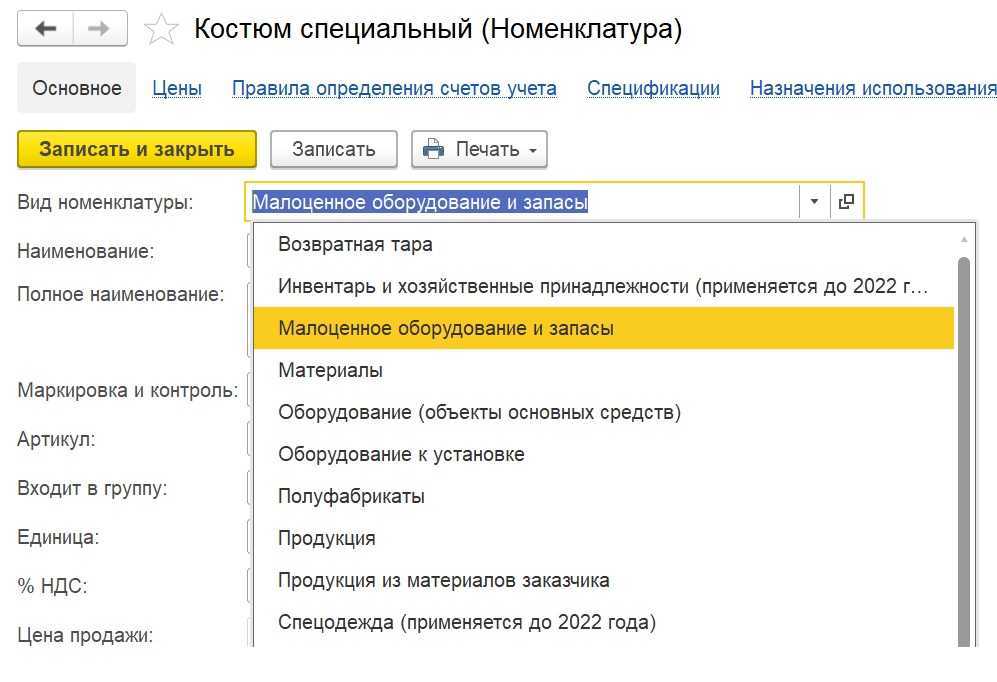

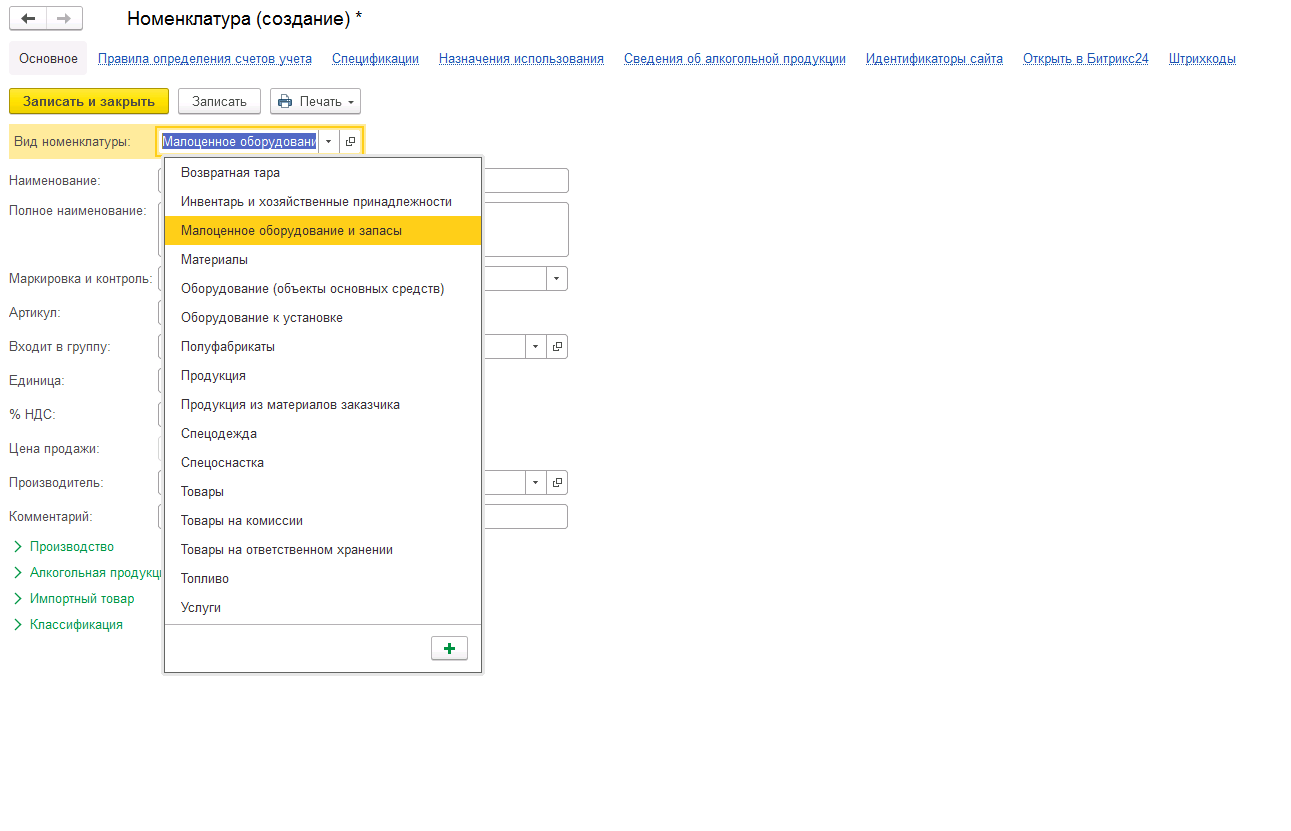

Помимо новых счетов учета для малоценных объектов появился новый отдельный вид номенклатуры «Малоценное оборудование и запасы». При выборе в документе поступления в табличной части номенклатуру с этим видом номенклатуры, вместо счета учета сразу же указывается счет учета затрат и аналитика к нему. Проводки будет выглядеть следующим образом:

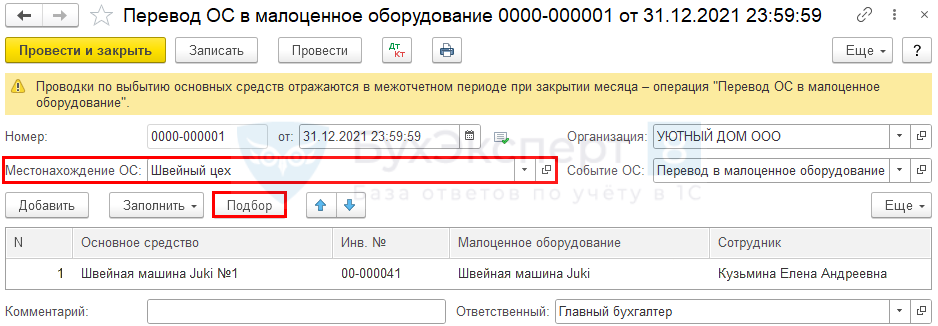

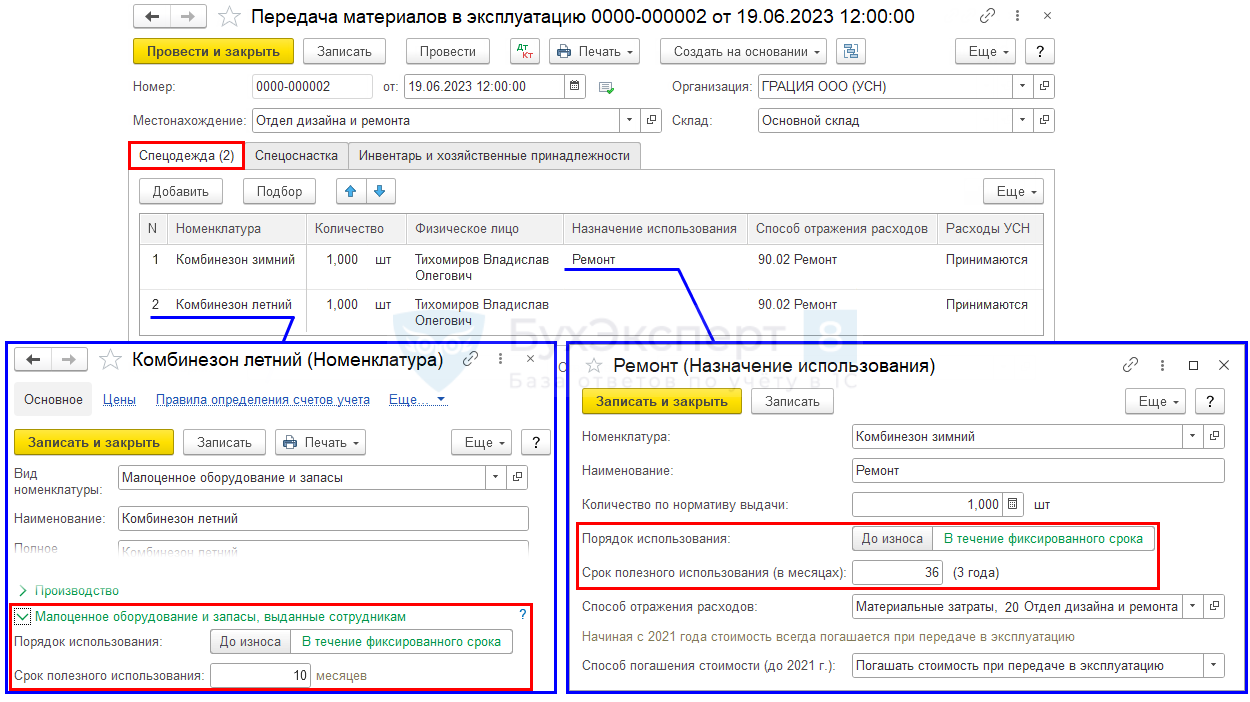

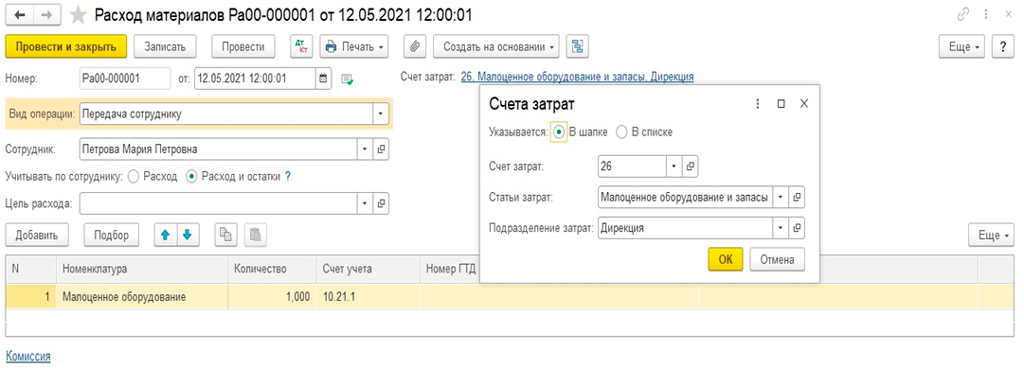

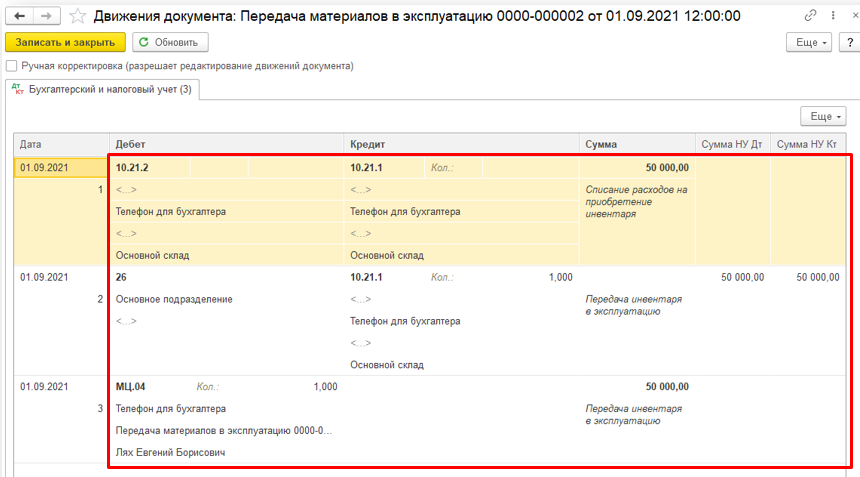

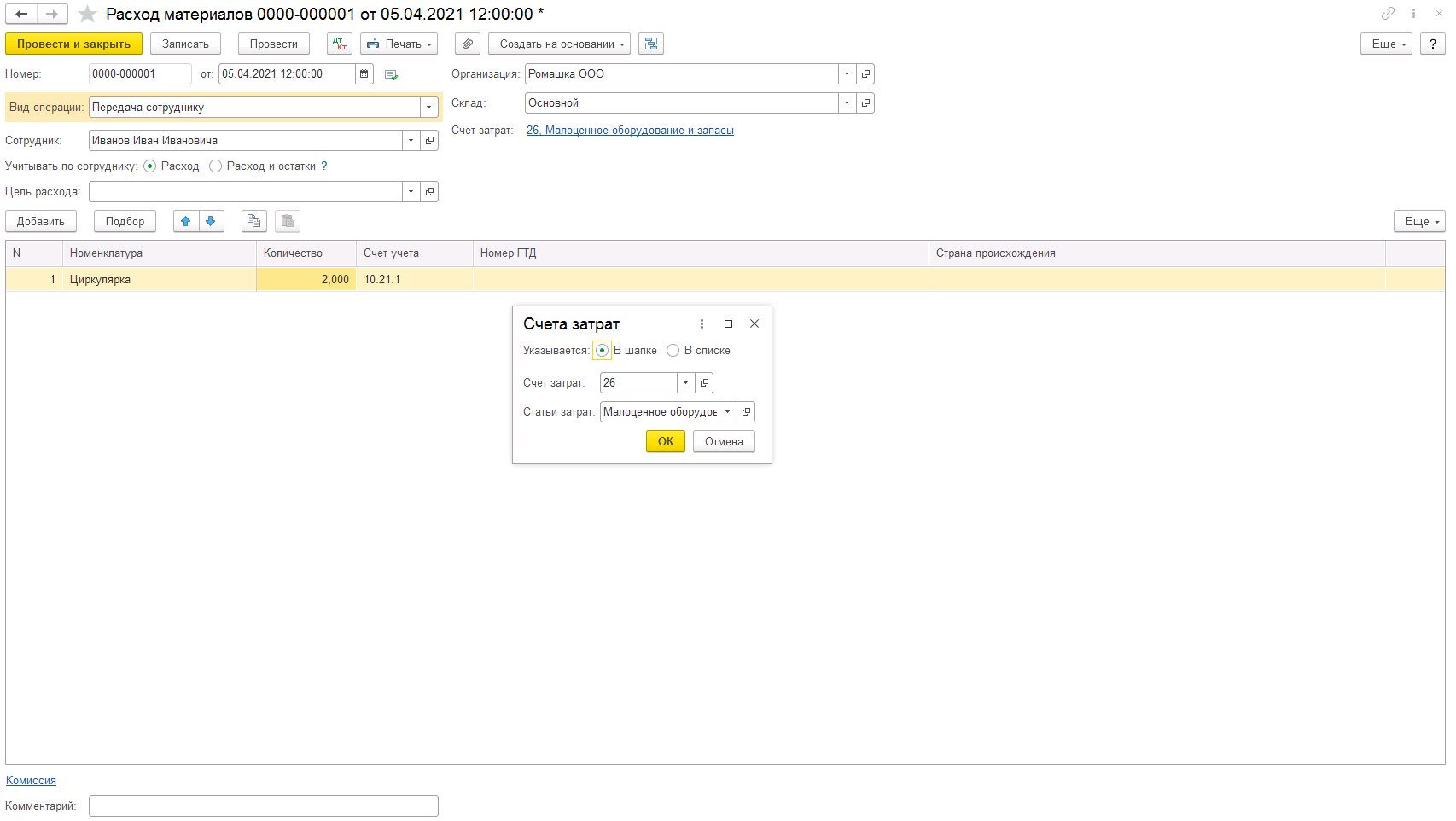

Для малоценных объектов возможно перемещение между складами, выдача сотруднику, то есть работать с ними в программе можно как и с любыми другими материалами. Главное – верно указать счет учета: 10.21.1. Отслеживать и контролировать движение малоценных объектов можно из ОСВ по счету 10.21 в разрезе субсчетов, а также по забалансовому счету МЦ.04 и увидеть малоценные объекты, переданные сотрудникам. Отразить передачу сотруднику можно документом Передача материалов в эксплуатацию (Склад – Передача материалов в эксплуатацию)

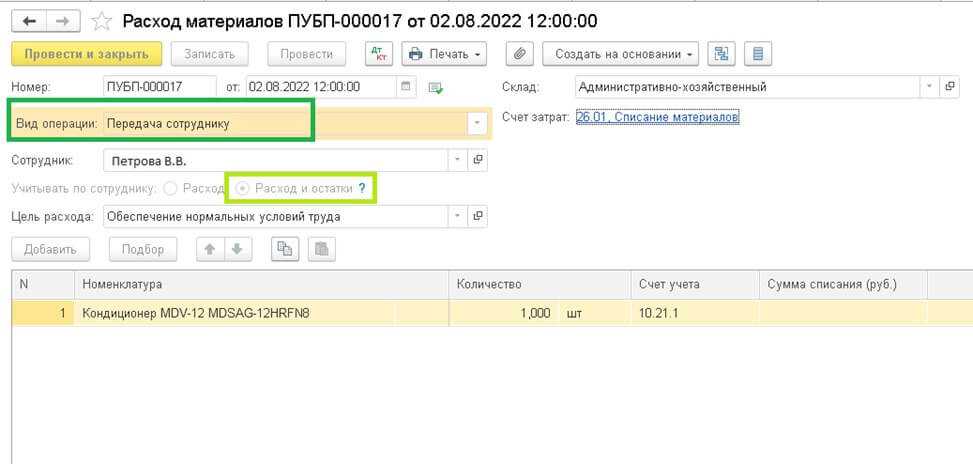

Или документом «Расход материалов (требование-накладная)» (Склад — Расход материалов (требование-накладная)). При выбранном в документе виде операции «Использование материалов» это обычное требование-накладная, а если выбрать видом операции «передача сотруднику», то можно выбрать в шапке сотрудника для передачи и каким способом учитывать данный малоценный объект по сотруднику – только в расход или с остатками. Счет затрат может быть указан в целом для всего документе, если определяется в шапке, а также отдельно для каждой номенклатуры, если выбрать отображение «в списке».

При выборе учета по сотруднику «Расход», будет сформирована проводка по Дт и Кт забалансового счета МЦ.04

И проводка только по Дт МЦ.04 при выборе учета «Расход и остатки»:

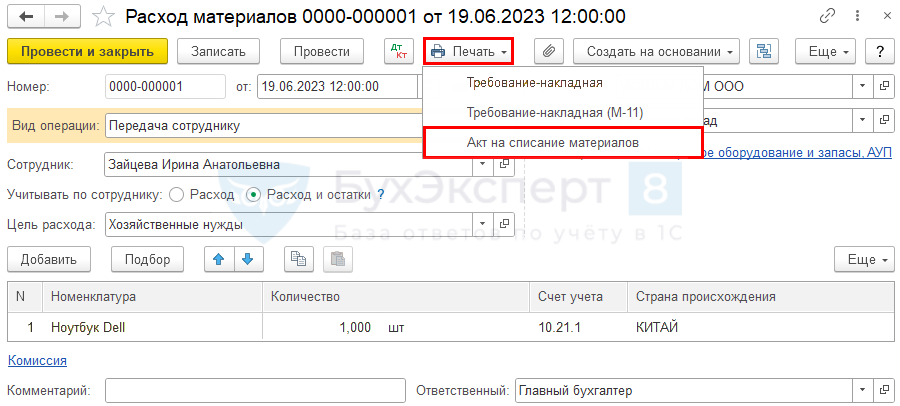

Для списания малоценных объектов используйте документ Списание материалов (Склад – Списание товаров, материалов) с видом операции Списание с сотрудника. В шапке укажите дату списания и сотрудника.

Табличную часть можно заполнить по кнопке Заполнить – По остаткам или По остаткам с истекшим сроком. Остатки с истекшими сроками будут считаться программой, если в карточке номенклатуры во вкладке Малоценное оборудование и запасы, выданные сотрудникам переключатель установлен в положение В течении фиксированного срока. Если же переключатель в положении До износа, то определять, когда списывать такой малоценный объект, необходимо будет вручную.

Проверить малоценные запасы по срокам списания можно с помощью отчета в разделе Склад – Материалы, выданные сотрудникам

После проведения документа Списание товаров, материалов получаем следующие проводки:

Что можно отнести к МБП

По сути, малоценные и быстроизнашивающиеся предметы – это средства труда, но их стоимость включают в запасы предприятия. Основным принципом отнесения того или иного оборудования, инструмента и т. д. к МБП является определение его срока службы, а также первоначальная цена.

Следует учитывать, что к МБП мы причисляем часть материально-производственных запасов организации, срок службы которых – менее одного года, при этом их стоимость не играет роли (они являются быстроизнашивающимися).

Еще одним принципом отнесения товаров к данной группе является верхняя граница стоимости малоценных быстроизнашивающихся предметов. Она-то и определяет, отнести ли их к основным средствам или именно к МБП. Таким образом, стоимость МБП – значимый критерий.

Пользуясь подобным определением, к малоценным быстроизнашивающимся предметам можно отнести спецодежду, обувь, оргтехнику, посуду, предметы быта и т. д. Независимо от сроков полезного пользования и от стоимости, в группу МБП также включают специализированные инструменты, приспособления узкоцелевого назначения, необходимые для производства; сменные детали оборудования; орудия для ловли; бензопилы.

К МБ-предметам нельзя относить сельскохозяйственные машины и орудия труда, строительный инвентарь и инструмент, рабочий вид скота. Все это включают в состав основных средств независимо от сроков службы и стоимости.

Особенности учета малоценки при УСНО. Отличия от ОСНО

Поскольку малоценка не входит в состав основных средств, ее можно списывать на расходы по УСНО. Но это позволено сделать только после того, как МБП запущены в работу. Списанию подлежит стоимость только тех МБП, которые действительно участвуют в процессе производства продукции.

Например, при покупке холодильника для обеспечения хранения готовой продукции, его стоимость включается в расходы при УСНО. Когда же тот куплен для бытовой комнаты, то наличие его стоимости в расходах неоправданно. В таблице зафиксированы отличия учета малоценки по ОСНО и УСНО:

Упрощенцев законодательство не принуждает вести бухгалтерский учет. Но это не относится к ОС и нематериальным активам. Поэтому малоценка, например, канцтовары, ни на каких счетах не отражается.

Возможные способы оценки малоценных предметов

Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ. Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы. При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

К МБП не относится спецодежда, поскольку согласно законодательству ее следует причислить к виду имущества, который учитывается особо.

Особенности использования счетов в бухучете МБП, амортизация и основные проводки

Наиболее правильно на предприятии в области малоценки использовать такой подход:

- МБП, предполагаемый срок использования которых составит больше года, учитывать на сч. 01 (на соответствующем субсчете).

- МБП, которые будут находиться в эксплуатации до года – на сч. 10 (субсчет 9 или 10).

- Контрактивным счетом в первом случае послужит соответствующий субсчет сч. 02.

- Во втором: к сч. 10 (10) → сч. 10 (11).

- На сч. 10 (9) учитывается инвентарь и хозпринадлежности, поэтому он не нуждается в контрактиве.

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки:

При использовании МБП менее года проводки таковы:

Оприходование инвентаря, хозпринадлежностей производится по сч. 10 (9). Они будут числиться, пока не перейдут в эксплуатацию. Одновременно с этим данный вид малоценки списывается весь. Стоимость включается в издержки по той статье, по которой они используются. Проводки следующие:

При списании МБП (сроком службы до года) на соответствующие текущие расходы, их стоимость равняется нулю. Когда же амортизация начисляется частями, МБП некоторое время будут иметь определенную остаточную стоимость.

Таким образом, в зависимости от периода эксплуатации малоценки и соответствующего метода расчета амортизации получается баланс, в активной статье которого – полная стоимость МБП, а в контрактиве – аналогичная минусовая стоимость. В результате стоимость малоценки равна нулю.

Пример №3. Кассир-деловод купил за наличные бумагу для принтера на сумму 1500 руб. В бухгалтерию сдан авансовый отчет, подкрепленный кассовым чеком. В нем значится НДС – 228,75. Бумага передана для использования. Бухгалтерские записи:

Забалансовый счет: учет, имущество, основные средства

Внимание Поэтому такие ценности поступают на забалансовый счет 004 по ценам, указанным в акте. В момент передачи эти цифры списываются в полном объеме

Проблема возникнет, если организация отразит такой товар на балансовом счете. Налоговая может квалифицировать договор обычной куплей-продажей. Если товар будет оплачен за комитента сторонним поставщиком, то доказать правомерность операции даже в суде не получится. ТМЦ От полноты отражения информации на счете 002 зависит правильность исчисления налога на имущество. Если инспекция выявит, что организация приобрела ОС и безосновательно оприходовала их на забалансовый счет, то налогоплательщик должен будет заплатить штраф и доначисленный налог

Решающее значение в таких сделках имеет право собственности.Важно Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше. Форма БМ-8 сегодня не является обязательной

Но ее можно взять за основу для разработки на предприятии своей формы акта. Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки:

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Принимаются во внимание только стоимость, а в бухучете – и физические единицы измерения. Для налогообложения прибыли стоимость МБП учитывается в расходах прочих

Важно! Списанная малоценка с нулевой стоимостью для налогового учета уже не существует. Топ пять вопросов, которые задаются наиболее часто Вопрос №1.ОС учитываются по стоимости, указанной в документах (договор, акт приема-передачи, копии карточки)

Корреспонденция осуществляется по арендодателям и инвентарным номерам. Расчеты с клиентом отображаются по статье 76: по дебету – начисление арендной платы, по кредиту – поступление средств.Сальдо статьи «Оборудование для монтажа» используются подрядчиками для отображения движения имущества, которое находится у них в стадии сборки. Разбивка проводится по агрегатам в ценах, указанных в актах. Прием оборудования оформляется формой № ОС-15. У заказчика оно числится на счете 07: ДТ08 КТ 07

Топ пять вопросов, которые задаются наиболее часто Вопрос №1.ОС учитываются по стоимости, указанной в документах (договор, акт приема-передачи, копии карточки). Корреспонденция осуществляется по арендодателям и инвентарным номерам. Расчеты с клиентом отображаются по статье 76: по дебету – начисление арендной платы, по кредиту – поступление средств.Сальдо статьи «Оборудование для монтажа» используются подрядчиками для отображения движения имущества, которое находится у них в стадии сборки. Разбивка проводится по агрегатам в ценах, указанных в актах. Прием оборудования оформляется формой № ОС-15. У заказчика оно числится на счете 07: ДТ08 КТ 07.

Инфо Если передается ранее оприходованное имущество, то делается запись: ДТ 01 субконто «Монтаж», КТ 01 субконто «На складе». Основные средства на забалансовом счете фигурируют у подрядчика. При поступлении оборудования формируется проводка ДТ005.

Как отделить малоценные основные средства от запасов?

Малоценные основные средства — это активы, которые отвечают всем критериям отнесения к ОС, но стоимость которых ниже лимита, установленного организацией.

Их не нужно амортизировать. Траты на их приобретение, создание признаются расходами того периода, в котором они понесены. При этом организация должна обеспечить надлежащий контроль наличия и движения таких активов. Это закреплено в п. 5 ФСБУ 6/2020.

От запасов такие активы отличаются, прежде всего, по критерию срока службы. Для ОС, пусть даже и малоценных, он превышает 12 месяцев. А к запасам п. 3 ФСБУ 5/2019 прямо относит только активы со сроком использования не более 12 месяцев.

На стоимость актива как на критерий в данном случае ориентироваться нельзя. Запасы вполне себе бывают дорогостоящими, а ОС — малоценными.

Также отличие между малоценными ОС и запасами в том, что первые используются для осуществления деятельности — с их помощью производят или продают продукцию либо товары, выполняют работы или оказывают услуги, а вторые в процессе деятельности потребляются или продаются (п. 4 ФСБУ 6/2020, п. 3 ФСБУ 5/2019).

Подробнее про запасы мы рассказывали в этой статье.

Что это означает для бухгалтера

При организации учета таких активов нужно иметь в виду, что они не относятся к запасам, и не допускать такую ошибку, как отражение малоценных ОС в сальдо счета 10 и по строке запасов в балансе. Повторимся: ОС стоимостью ниже лимита, действующего в организации, списываются на расходы разово. После этого они не должны отражаться на балансовых счетах: ни на 10-ке, ни на 01-м.

Да, Минфин периодически разъясняет, что для обеспечения контроля «целесообразно вести бухгалтерский учет таких активов применительно к порядку, установленному для бухгалтерского учета запасов» (см., например, письма от 04.04.2022 № 07-01-09/28046, от 15.12.2021 № 07-01-09/102450). Но речь не идет о постановке их на баланс в качестве запасов. Мы уже выяснили выше, что это недопустимо.

Ведомство говорит о том, что можно организовать контроль наличия и движения таких активов по аналогии с запасами. Это значит, отражать их на забалансовом счете, что предусмотрено п. 8 ФСБУ 5/2019 для «долгоиграющих» запасов — инвентаря, инструментов, спецодежды и пр.

В каких еще случаях ОС учитываются на забалансовых счетах, читайте здесь.

Разрешен и другой вариант: вести контроль малоценки без участия бухгалтерии с помощью документов, удостоверяющих материальную ответственность работников за вверенное им имущество, зафиксированное в указанных документах в натуральных единицах. (п. 10 Рекомендации Р-126/2021-КпР «Стоимостной лимит для основных средств»).

Способ, которым вы хотите учитывать данные активы, нужно прописать в учетной политике.

ВАЖНО! Рекомендации от «КонсультантПлюс»Формально п. 5 ФСБУ 6/2020 разрешает признавать затраты на приобретение (создание) «малоценных» ОС в периоде их осуществления

Однако на практике так можно поступать, только если очевидно, что первоначальная стоимость ОС, определенная исходя из всех затрат, связанных с его приобретением (созданием), не превысит лимит, установленный в учетной политике. В противном случае рекомендуем сначала сформировать в учете первоначальную стоимость ОС и, только убедившись, что она ниже лимита, включить ее в расходы (затраты на создание других активов).Организовать учет малоценки и отразить её правильными проводками вам поможет готовое решение. Пробный доступ бесплатный.

До какой суммы считается малоценка в бухгалтерии

Остатки от списания МБП (материальные ценности) приходуют по рыночной цене на дату списания и записывают на финансовый результат (ДТ 10, КТ 80). Более подробно об учете: этапы, особенности, нюансы Каждое предприятие ведет учет МБП. Как это происходит на практике? Алгоритм прост:

- Бухгалтерия организации приходует товары.

- Осуществляет контроль за сохранностью.

- Определяет стоимость малоценных быстроизнашивающихся предметов.

- Контролирует сроки эксплуатации.

- Списывает изношенные МБП.

С 2014 года при передаче вещей в эксплуатацию износ БМП начисляют не на всю стоимость, а на половину за минусом остаточной.

Остаток в 50 % начисляют уже при списании. При передаче малоценных быстроизнашивающихся товаров в пользование их закрепляют за материально ответственными людьми.

Особенности учета малоценки при УСНО. Отличия от ОСНО

Поскольку малоценка не входит в состав основных средств, ее можно списывать на расходы по УСНО. Но это позволено сделать только после того, как МБП запущены в работу. Списанию подлежит стоимость только тех МБП, которые действительно участвуют в процессе производства продукции.

Например, при покупке холодильника для обеспечения хранения готовой продукции, его стоимость включается в расходы при УСНО. Когда же тот куплен для бытовой комнаты, то наличие его стоимости в расходах неоправданно. В таблице зафиксированы отличия учета малоценки по ОСНО и УСНО:

| Условия для МБП | ОСНО | УСН |

| Ведение бухучета | На сч. 10 плюс забалансовый учет | – |

| Время списания на издержки | Сразу же при поступлении | После запуска в эксплуатацию |

| Включение в расходы в зависимости от места использования | Ограничения отсутствуют. На расходы списывается вся стоимость независимо от того, где малоценка используется – в производстве или в обеспечении качественных условий труда работников | Обязательное условие – непосредственное использование в процессе изготовления продукции (обоснованные расходы) |

Упрощенцев законодательство не принуждает вести бухгалтерский учет. Но это не относится к ОС и нематериальным активам. Поэтому малоценка, например, канцтовары, ни на каких счетах не отражается.

Топ пять вопросов, которые задаются наиболее часто

Вопрос №1. ИП занимается сдачей в аренду площадей в административном корпусе. Они обставлены мебелью, купленной за счет ИП. Можно ли записать их в расходы и отразить в учете?

Подобные затраты можно включить в расходы. Они полностью экономически обоснованы, поскольку сдача в аренду площадей вместе с установленной на них мебелью, является источником дохода данного ИП.

Вопрос №2. Предприятие (ОСНО) ежеквартально приобретает около сотни наименований канцелярских товаров. Они сразу же раздаются сотрудникам для обеспечения их работы. Нужно ли отражать стоимость канцтоваров, в каких первичных документах?

Чтобы не было претензий от ревизоров и налоговиков следует поступить таким образом.

- Товары приходуются на сч. 10 такой записью: Дт 10 → Кт 71

- Заполняется приходный ордер.

- При раздаче канцтоваров сотрудникам оформляется требование-накладная. На ее основании стоимость малоценки списывается: Дт 26 → Кт 10

Вопрос №3. Как определиться с суммой малоценного имущества?

Сумма зависит от особенностей предприятия. К МБП не относятся ОС, чья стоимостью больше за 40 тыс. руб. Вот эти два фактора следует учесть и закрепить для целей бухучета (обязательно) в приказе об учетной политике.

Вопрос №4. Можно ли списать малоценное имущество в день его поступления, если оплата за него еще не отражена в учете?

Такое возможно. В бухучете малоценку можно списать тогда же, когда она поступила. Прошла на данный момент оплата или нет – не имеет значения.

Вопрос №5. ИП купило микроволновку для своих работников. Будет ли ее стоимость включена в расходы УСН?

Нет. В расходы можно включать только те из них, которые полностью обоснованы и используются в производстве. На каждом предприятии не следует недооценивать учет МБП, хотя это и недорогое имущество.

Порядок забалансового учета материальных ценностей

Движение материальных ценностей за балансом предприятия осуществляется простыми проводками и не предполагает двойной записи по счетам, забалансовые счета не корреспондируют ни с балансовыми счетами, ни друг с другом. Забалансовый учет материальных ценностей производится на основании первичных учетных документов: требований-накладных, актов приема-передачи основных средств, материальных ценностей на хранение.

Аналитический учет ведется в разрезе вида ценностей, контрагентов предприятия (собственников, поставщиков, арендодателей), мест хранения и в случае наличия личной ответственности конкретных лиц, кому было вверено хранение соответствующих объектов.

Отражение хозяйственных операций проводками по забалансовым счетам

http://ip911.ru/ooo/chto-takoe-malocenka.htmlhttp://online-buhuchet.ru/uchet-malocenki-mbp/http://iiotconf.ru/malotsenka-kakoj-schet/

голоса

Рейтинг статьи

Основные средства в бухгалтерском и налоговом учете в 2022 году

Также не относятся к основным средствам продукция компаний-производителей, а также капитальные и финансовые вложения в предметы, которые находятся на монтаже (подлежащих монтажу) или в пути.

Весь контент на сайте газеты «Учет. Налоги. Право» предназначен только для профессионального использования и содержит комментарии экспертов, формы и образцы документов. Зарегистрируйтесь на сайте! Это бесплатно и займет 1 минуту.

Минимальная стоимость основных средств в бухгалтерском учете в 2022 году.

Основным нормативным актом, регулирующим учет основных средств, является ПБУ 6/01. Документ определяет показатели отнесения к основным средствам и методы учета.

Особенности использования счетов в бухучете МБП, амортизация и основные проводки

Малоценное имущество следует приходовать на сч. 10. У него есть несколько дополнительных субсчетов, среди которых следует определить тот, который наиболее подходит для конкретного вида материалов.

Стоимость МБП списывается и переносится в д/т счетов 20, 26, 44 в зависимости от того, где и на каком производстве (основном или вспомогательном) используются актив. Оприходование инвентаря производится по сч. 10/9. Он числится на счете, пока не перейдет в пользование. В это же время стоимость его списывается.

Организация обязана закрепить ключевые моменты учета ОС, в том числе и малоценного имущества, в своей учетной политике. В противном случае проблем с ФНС не избежать. В этом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств.

Значит, что нужно сделать для обеспечения контроля за сохранностью ресурса после списания его стоимости по факту выдачи в эксплуатацию (в пользование ответственному лицу)?

Мбп в бухгалтерии 2020 максимальная стоимость

руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки:

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации.

И это происходит до наступления времени ее полного износа.

В учетной политике следует закрепить максимальную стоимость малоценки. Пример №1.

Учет МБП в 2020 году

Первоначальная стоимость МБП включает затраты, понесенные компанией в процессе закупа или изготовления, т. е. оценивается малоценка по фактической себестоимости.

Поступление МБП отражается по д/ту сч. 10/9, 10.

| Операция | Счета | |

| Д/т | К/т | |

| Приняты к учету МБП сроком службы до года от поставщика | 10/9,10 | 60 |

| НДС | 19 | 60 |

| Приняты к учету МБП, изготовленные на вспомогательных производствах компании | 10/9,10 | 20, 23 |

МБП сроком эксплуатирования свыше года, отражаются на сч. 01/02. Проводки:

| Операция | Счета | |

| Д/т | К/т | |

| Поступили МБП сроком службы выше года | 08 | 60 |

| НДС | 19 | 60 |

| Передача МБП в пользование | 01 | 08 |

| Зачтен НДС | 68 | 19 |

| Начислена амортизация (полностью или частями поквартальной разбивкой) | 20, 23 | 02 |

| Списание МБП (обязательно не ранее, чем объект будет полностью изношен) | 02 | 01 |

В бухучете МБП можно списать сразу же после оприходования:

- полностью при сроке эксплуатирования до 1 года;

- частями при 2-летнем использовании.

Стоимость МБП списывается и переносится в д/т счетов 20, 26, 44 в зависимости от того, где и на каком производстве (основном или вспомогательном) используются актив. Оприходование инвентаря производится по сч. 10/9. Он числится на счете, пока не перейдет в пользование. В это же время стоимость его списывается.

Списание МБП – проводки:

| Операция | Корреспонденция счетов | |

| Д/т | К/т | |

| Инвентарь принят к учету | 10/9 | 60 |

| Списание | 20,23,26 | 10/9 |

Как контролировать наличие МБП после списания стоимости

Несмотря на то, что стоимость МБП списывается сразу или частично, она отражается в бухучете до полного износа.

К тому же в компании за движением малоценных предметов должен быть установлен контроль, обеспечивающий их сохранность: количество единиц МБП (без суммы) регистрируют на забалансовом счете 012.

Часто практикуют ведение учетных карточек по наименованиям объектов для отслеживания их наличия.

Ведение забалансового количественного учета позволяет:

- Контролировать движение МБП после списания стоимости;

- Обосновывать и подтверждать целесообразность расходования МБП;

- Владеть информацией о том, какие сотрудники отвечают за эксплуатацию инвентаря.

Особенности списания МБП

Для списания малоценных предметов со сроком службы до года применяют типовую форму № МБ-8.

Обычно составлением этого документа оформляют ликвидацию имущества, эксплуатация которого стала невозможной в силу полной изношенности или порчи.

Решение о ликвидации принимает и фиксирует в акте комиссия, созданная по распоряжению руководителя. Документ заверяется комиссионно, утверждается главой компании и является подтверждением списания МБП в бухучете.

Малоценные основные средства

В противном случае проблем с ФНС не избежать.

Еще в прошлом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств.

Ключевые изменения закреплены в Приказе Минфина № 257н.

Передача в эксплуатацию спецодежды

Особенности учета малоценных и быстроизнашивающихся предметов. Малоценные и быстроизнашивающиеся предметы в запасе

По сути, малоценные и быстроизнашивающиеся предметы – это средства труда, но их стоимость включают в запасы предприятия. Основным принципом отнесения того или иного оборудования, инструмента и т. д. к МБП является определение его срока службы, а также первоначальная цена.

Следует учитывать, что к МБП мы причисляем часть материально-производственных запасов организации, срок службы которых – менее одного года, при этом их стоимость не играет роли (они являются быстроизнашивающимися).

Еще одним принципом отнесения товаров к данной группе является верхняя граница стоимости малоценных быстроизнашивающихся предметов. Она-то и определяет, отнести ли их к основным средствам или именно к МБП. Таким образом, стоимость МБП – значимый критерий.

Пользуясь подобным определением, к малоценным быстроизнашивающимся предметам можно отнести спецодежду, обувь, оргтехнику, посуду, предметы быта и т. д.

Независимо от сроков полезного пользования и от стоимости, в группу МБП также включают специализированные инструменты, приспособления узкоцелевого назначения, необходимые для производства; сменные детали оборудования; орудия для ловли; бензопилы.

К МБ-предметам нельзя относить сельскохозяйственные машины и орудия труда, строительный инвентарь и инструмент, рабочий вид скота. Все это включают в состав основных средств независимо от сроков службы и стоимости.

Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

Как работать с МБП. Теоретики vs практики

Практикой выработалось несколько вариантов:

1. Приходовались и передавались в эксплуатацию предметы на 12 счет «Малоценные быстроизнашивающиеся предметы». Они проходили по стоимости приобретения в активе. А в конце каждого месяца списывалась на расходы 1/12 этой цены. Т. е. срок эксплуатации мог быть и более года, но стоимость оборудования или, скажем, инвентаря списывалась именно за 12 месяцев.

2. При сдаче в эксплуатацию объекта начислялся сразу износ в 50 %. А остальные 50 % – в момент его списания.

Вторым вариантом пользовались, конечно, чаще. Он был более прост для бухгалтера. К тому же у первого были свои недостатки. В месяц покупки в балансе проходила вся стоимость объекта, а это нелогично увеличивало прибыль данного месяца. Далее, конечно, равномерное начисление износа уменьшало прибыль последующих отчетных периодов, но это было не совсем корректно. С научной точки зрения оба варианта являлись несовершенными.

Очень часто для обеспечения бесперебойной работы производства предприятие приобретает офисное оборудование и подобные товары для личного использования длительное время.

Новые объекты характеризуются тем, что:

Перечисленная характеристика позволяет отнести эти объекты в соответствии с ПБУ 6/01 к основным средствам.

Но, в то же время это же положение дает возможность учитывать средства, стоимость которых не превышает 40 тыс. рублей, в составе МПЗ

Важно только закрепить верхний предел стоимости в учетной политике

В результате малоценные объекты или малоценка – это предметы, приобретаемые компанией с целью личного использования длительное время, но при этом сразу же в полном объеме списываемые в себестоимость продукции.

Нельзя отнести к этой категории объектов только спецодежду, так как в соответствии с законодательными нормами она относится к особо учитываемому виду имущества.

Как правильно приходовать и списывать малоценку?

Дт 10 (1, 2, 6,…) Кт 60.

Далее стоимость МБП следует в полном объеме списать на производство. Она войдет в издержки по основному направлению деятельности предприятия. В зависимости от того, где используется конкретный вид малоценки, ее стоимость следует перенести в дебет сч. 20, 26, 44.

В бухучете малоценное имущество можно списать в тот же день, когда оно было оприходовано. Факт оплаты в данном случае не имеет значения. Количество малоценки следует регистрировать на забалансовом счете. Также можно на каждый отдельный объект завести унифицированную карточку.

Пример №2. Одно из направлений деятельности предприятия «Магнолия» – сдача в прокат велосипедов для взрослых. Учетной политикой предусмотрено включение в МПЗ основных средств, стоимостью до 38 тыс. руб. «Магнолия» обновила велосипедный парк, закупив пять новых образцов. Стоимость одного составила 12 тыс. руб. (1830 руб. – НДС). Общая стоимость закупки товара – 60 тыс. руб. (9 150 – НДС).

Возможные способы оценки малоценных предметов

Но с 2022 года компании смогут назначить лимит стоимости основных средств и 100 тыс. рублей, тем самым сравнять его с налоговым учетом. Согласно проекту, объект можно признать основным средством независимо от стадии его готовности к использованию.

А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Пример №1.

С 2014 года при передаче вещей в эксплуатацию износ БМП начисляют не на всю стоимость, а на половину за минусом остаточной.

Малоценные и быстроизнашивающиеся предметы (МБП) — неприменяемая ныне категория имущества в бухгалтерском учете.

Работники бухгалтерии периодически проверяют фактическое наличие этих предметов с записями в регистрах ф. 412 или ф. М-17.

В декабре 2004 г. ЗАО «Актив» приобрело принтер стоимостью 10 620 руб. (в том числе НДС — 1620 руб.).

Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей. Поскольку объекты ОС разнообразны, их легче всего классифицировать по различным группам. Такое разделение имеет значение, так как согласно установленным нормам существуют некоторые особенности учета и переноса цены объекта на конечный продукт деятельности компании.

К сожалению, авторы Письма не затронули бухгалтерский учет. А ведь и здесь возможны варианты. Многие на стоимость «дешевых» основных средств начисляют стопроцентную амортизацию, которую затем списывают на затраты.

Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей. Поскольку объекты ОС разнообразны, их легче всего классифицировать по различным группам. Такое разделение имеет значение, так как согласно установленным нормам существуют некоторые особенности учета и переноса цены объекта на конечный продукт деятельности компании.

По стандарту – со дня, как объект будет полностью готов к использованию. Это может быть любой день недели, месяца, квартала или года.

Практически при осуществлении каждого вида деятельности и в промышленности есть инвентарь, который не относится к основным средствам производства, но является обязательным сопутствующем видом материалов. Такой инвентарь отличается малым сроком употребления в процессе труда ввиду того, что быстро теряет свою пригодность.

Обратите внимание! Именно время пригодности инвентаря— это главный критерий зачисления в список МБП. На их число приходится вся та часть материалов организации, период использования которых составляет менее 1 года

В Инструкции № 157н, которая в настоящее время является основополагающим документом по бухгалтерскому (бюджетному) учету, представлены только некоторые из них.

НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию. Возможные способы оценки малоценных предметов Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ.

Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.