Назначение сотруднику способа расчета аванса

Как начислить аванс по зарплате

Формула расчета аванса будет следующей с 1 по 10 апреля – 8 отработанных дней):

30000 руб. / 22 рабочих дней * 8 фактически отработанных дней = 10909 руб.

С суммы оклада подлежит удержанию НДФЛ в размере 13% или 3900 руб. (30000*13%). Сумма налога удерживается при выплате зарплаты «под расчет».

Зарплата «под расчет» будет выплачена в следующем размере:

30000 руб./22 раб. дней*14 факт.отработ.дней – 3900 руб. (НДФЛ) = 15191 руб.

Как показывает практика, во многих организациях аванс начисляется в размере 40% от оклада.

В этом случае формула расчета аванса такова:

30000 руб.*40% = 12000 руб.

НДФЛ – 3900 руб.

Зарплата «под расчет»:

30000 руб.*60%-3900 руб. = 14100 руб.

Выплата, связанная с достижением гражданином пожилого возраста и начисляемая согласно действующему законодательству, называется пенсия.  Данное денежное содержание имеют право получать не только люди, имеющие необходимый стаж и достигшие установленного возраста, но и некоторые категории льготников. Например, пенсию назначают по инвалидности или потере кормильца. В нашем государстве пенсия начисляется разными способами. После последней проведенной реформы, расчет пенсии изменился, вместо сумм в рублях перешли к условным единицам (пенсионным баллам). Прежний расчет остался только для людей, родившихся включительно до 1966 года. В данном обзоре мы расскажем, как производится расчет пенсии для родившихся до 1967 года.

Данное денежное содержание имеют право получать не только люди, имеющие необходимый стаж и достигшие установленного возраста, но и некоторые категории льготников. Например, пенсию назначают по инвалидности или потере кормильца. В нашем государстве пенсия начисляется разными способами. После последней проведенной реформы, расчет пенсии изменился, вместо сумм в рублях перешли к условным единицам (пенсионным баллам). Прежний расчет остался только для людей, родившихся включительно до 1966 года. В данном обзоре мы расскажем, как производится расчет пенсии для родившихся до 1967 года.

Сколько процентов от заработной платы должен составлять аванс

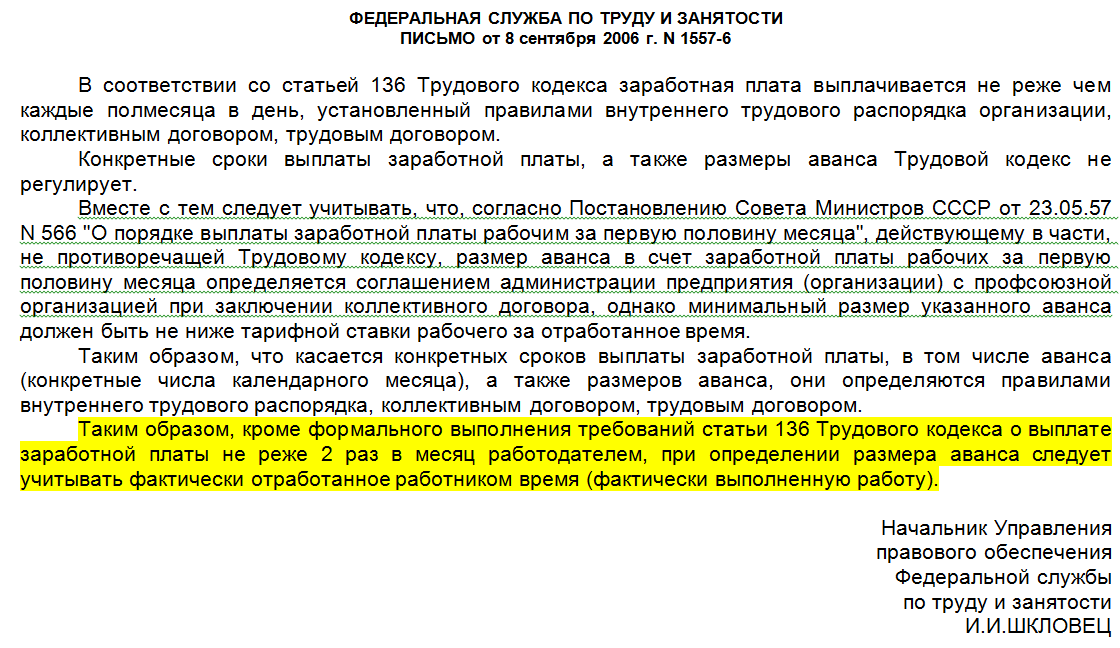

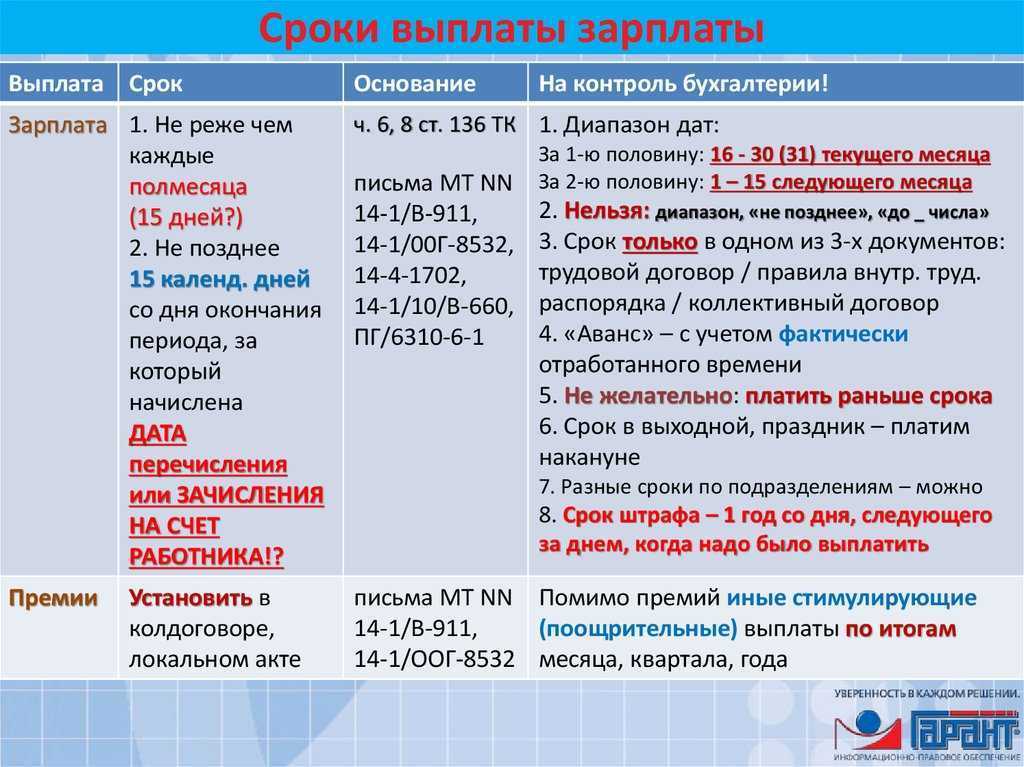

Единственный нормативный документ, который до середины октября 2017 года определял, сколько процентов от зарплаты составляет аванс, — постановление Совета министров СССР «О порядке выплаты заработной платы рабочим за первую половину месяца» от 23.05.1957 № 566. Данный документ указывал, что зарплата за первую половину месяца должна выплачиваться в размере не ниже тарифной ставки за фактически отработанное время. В процентном отношении это 50%.

Контролирующие органы в своих разъяснениях по поводу того, какую долю в процентах аванс должен составлять от зарплаты, обычно ссылались на норматив, установленный постановлением № 566. Эта позиция отражена, в частности, в письмах Минтруда России от 08.09.2006 № 1557-6, от 05.08.2013 № 14-4-1702, от 10.08.2017 № 14-1/В-725.

Пример:

Должностной оклад инженера Иванова И. И. составляет 40 000 руб. в месяц. В Положении об оплате труда, действующем на предприятии, установлен размер аванса — 50% от заработной платы. Сумма к выдаче «на руки» за вычетом НДФЛ:

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю.

40 000 руб. × 0,87 = 34 800 руб.

Таким образом, предприятие должно выплатить Иванову И. И. аванс в размере 17 400 руб. (34 800 руб. × 0,5).

ВАЖНО! Постановление Правительства РФ от 04.10.2017 № 1205 признало недействующими на территории РФ ряд нормативных актов, принятых в СССР, в том числе и постановление № 566. До тех пор пока методика расчета аванса не будет однозначно прописана в законе, чтобы избежать проблем при общении с трудовой инспекцией, лучше продолжать рассчитывать его по ранее рекомендованной схеме — в размере не менее 50% от месячного оклада (тарифной ставки). До тех пор пока методика расчета аванса не будет однозначно прописана в законе, чтобы избежать проблем при общении с трудовой инспекцией, лучше продолжать рассчитывать его по ранее рекомендованной схеме — в размере не менее 50% от месячного оклада (тарифной ставки)

До тех пор пока методика расчета аванса не будет однозначно прописана в законе, чтобы избежать проблем при общении с трудовой инспекцией, лучше продолжать рассчитывать его по ранее рекомендованной схеме — в размере не менее 50% от месячного оклада (тарифной ставки).

Итак, если в ТК РФ в ближайшее время не будут внесены изменения, «нормативный» аванс по заработной плате в 2018 году составит столько же процентов, сколько и в 2017-м, т. е. 50% от оклада.

***

Авансом традиционно называют выплату части заработной платы за текущий месяц, производимую до завершения расчетного периода. Действующее трудовое законодательство на сегодня не дает однозначного ответа на вопрос: «Аванс — это сколько процентов от зарплаты?». До урегулирования этой ситуации во избежание споров с контролирующими органами целесообразно продолжать выплачивать аванс по ранее действовавшему нормативу — в размере не менее 50% месячной заработной платы.

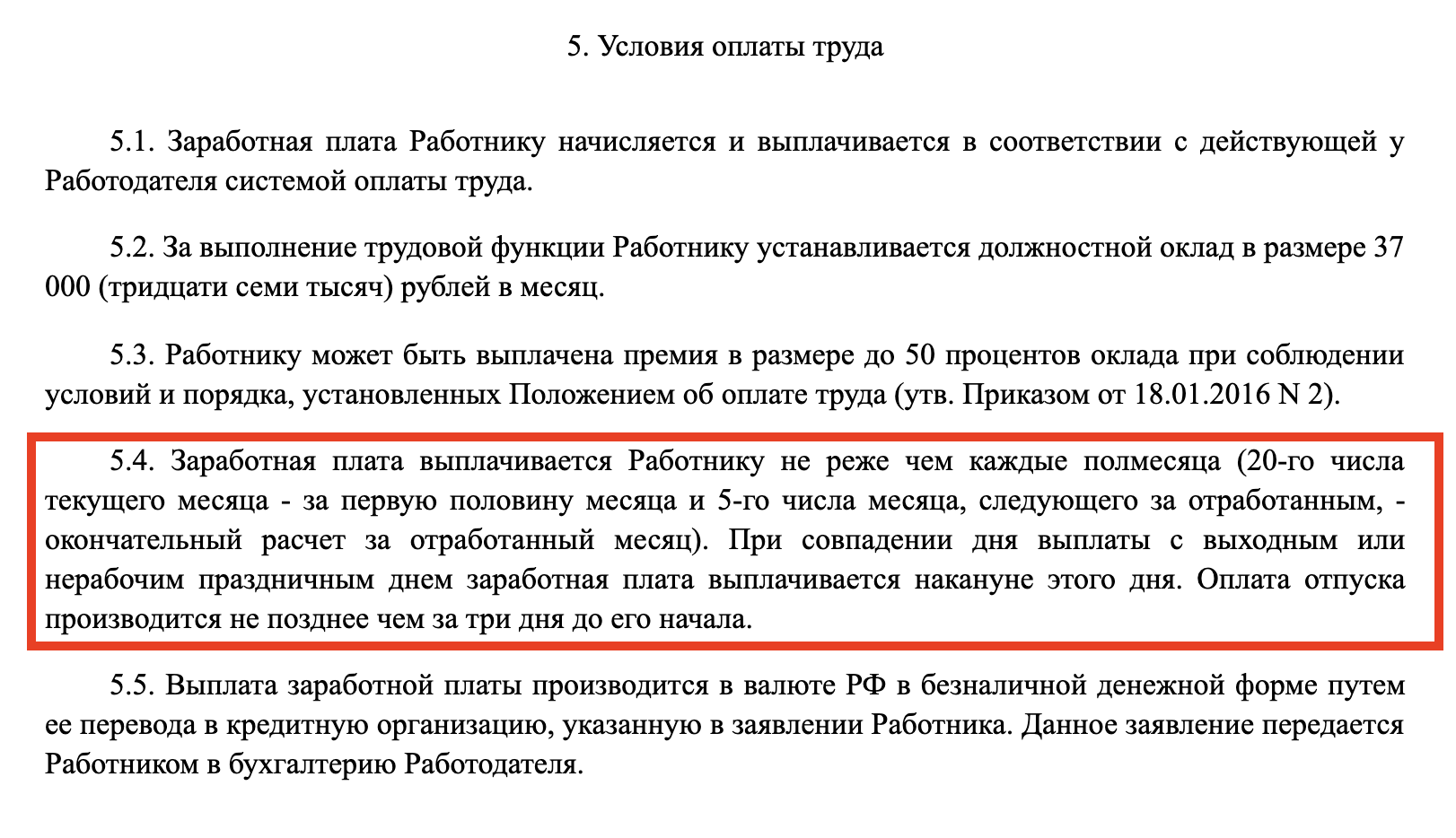

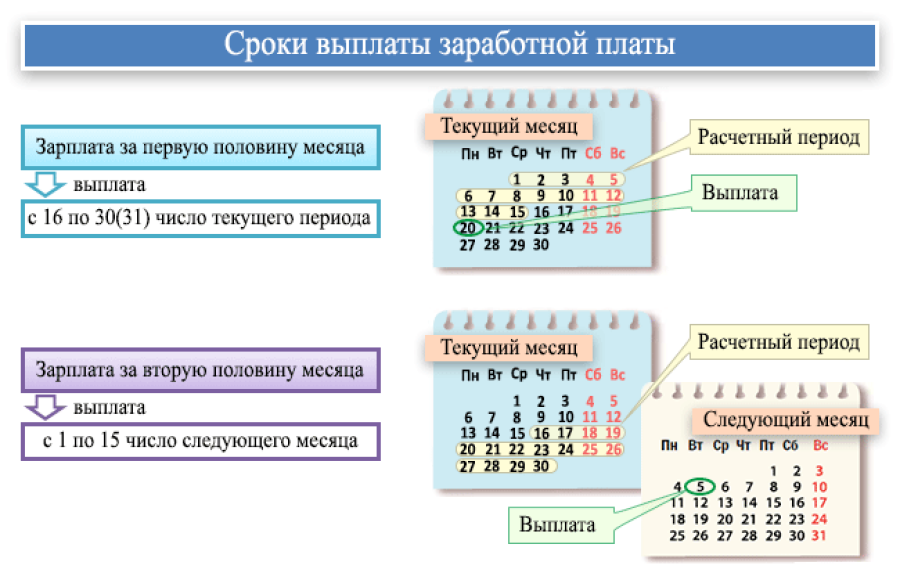

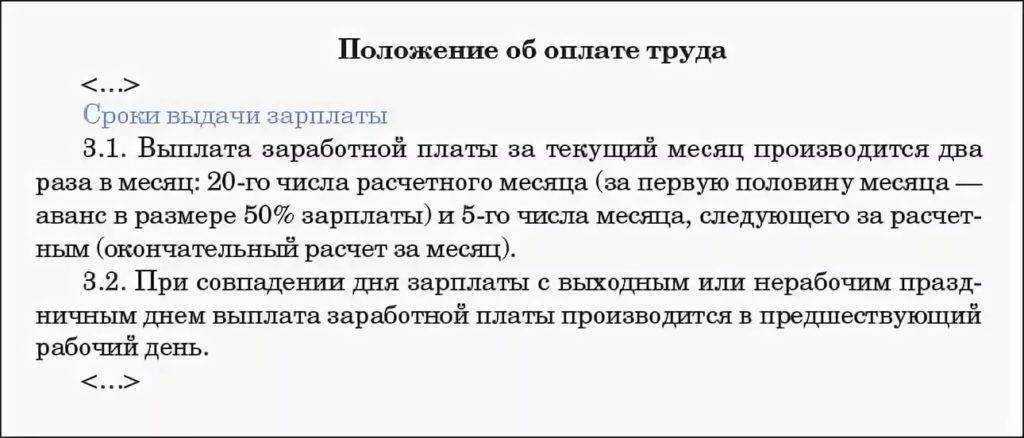

Сроки выплаты

Заявление на аванс

По умолчанию никакие заявления на выплату аванса сотрудники не пишут. Аванс перечисляется им в строго оговоренные сроки. Но если они хотели бы получить определенную сумму авансом в счет будущей зарплаты, то им следует обратиться к работодателю с письменным заявлением.

В заявлении необходимо указать сумму аванса, которую они хотели бы получить, и указать причину, которая обусловила срочную потребность в деньгах. Образец заявления на аванс можно скачать здесь.

Стоит отметить, что работодатель не обязан удовлетворять подобного рода заявление, и решение данного вопроса остается на его усмотрение. Более того, если работник просит перечислить ему сумму аванса, превышающего его месячную зарплату, то у налоговых и трудовых инспекторов могут возникнуть претензии к работодателю в дальнейшем.

Сроки выплаты аванса

Сколько составляет аванс

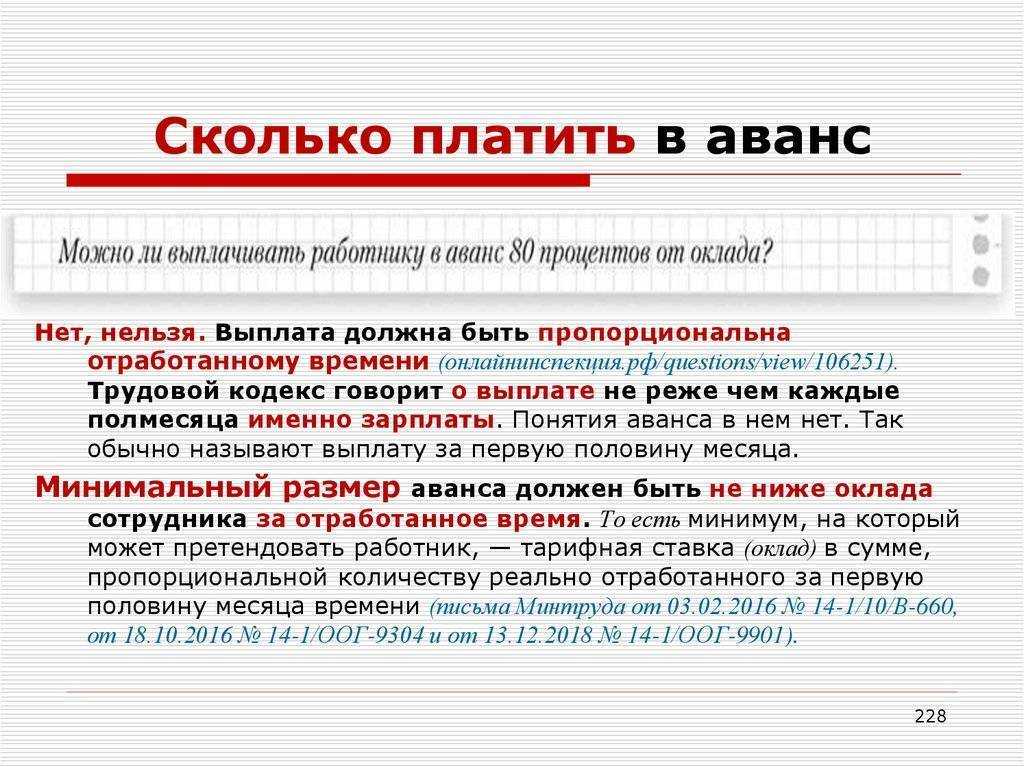

Для определения суммы, которую дают по авансу, опираются на законодательство. Оно оговаривает, что этот показатель не может быть ниже тарифной ставки. Из-за этого невозможно условно провести расчеты.

Все должно соответствовать нормам и для этой операции составляют отдельные табеля — составленные заранее и только после этого по ним начисляют сумму.

Существует несколько вариантов, которые применяются в рамках получения окончательной нормы по авансу.

Расчеты базируются на таких позициях:

- по пропорциям — за отработанное время;

- в зависимости от процентного соотношения по окладу;

- фиксированная выплата в рублевой валюте.

Допускается выбрать любой из таких способов, который будет наиболее удобным и эффективным в компании. Прямой зависимости с нормативными актами здесь нет.

Максимальный размер

Установления показателей по максимальной величине для работодателей нет. Оговаривается в правовом поле только минимальная ставка по тому, сколько платится за первую половину месяца.

Здесь все понятия рассматриваются в составе группы из нанимателя, профсоюза и сотрудников. Они прописывают в соответствующих нормативно-локальных актах позиции по средствам — хоть у бюджетников, хоть у частников.

В конечном итоге, аванс может составлять и 90% от заработной платы в общем. Относительно налогов, то они рассчитываются в конце месяца, а не с каждой величины.

Нарушений в таких расчетах нет, поскольку требования находятся в сфере:

- начисления не меньшей суммы, чем прописано;

- выдачи финансов в оговоренный период.

Пример расчета

В качестве образца можно проводить свои расчеты в таком алгоритме:

| В компании установлено получение ежемесячно аванса 17 числа | До 3 даты следующего месяца выдается оставшаяся часть заработка. Оклад составляет 30 тысяч рублей |

| Для расчетного периода с 1 по 15 число предусматривается 9 рабочих суток | Всего на условный месяц приходится 21 рабочий день. Сотрудник же в начале месяца с 1 по 4 находился на больничном — все 4 дня были рабочими |

| Внутренними документами оговорена величина сумм на основании отработанного периода с 1 по 15 число | Тогда расчеты начинаются с определения суммы за всю отработку за полмесяца. В этом случае 30 тысяч/21*9. Получается 12,8 тысяч рублей |

| Далее нужно учесть только отработанные сроки | В данном случае предусматривается 12,8 тысяч/9*5=7,1 тысяча. Сокращенный вариант предполагает такую схему — 30 тысяч/21*5. Итоговое значение будет таким же |

Для того, чтобы не возникло проблем с законом, стоит утвердить систему назначения аванса в документах.

Использовать можно те же локальные нормативные акты, которые должны присутствовать на любом предприятии.

Удерживают ли с него налоги

Большинство разъяснений и документов говорят о том, что вносить налоги с аванса не нужно. Отказ от взыскания налога формата НДФЛ происходит на основании позиций таких документов:

- письмо ФНС России №БС-4-11/7893;

- письмо налоговой инстанции №БС-4-11/4999;

- письмо Минфина России №03-04-07/61550.

Налоговый кодекс России в статье 226 оговаривает то, что перечисление средств налоговыми агентами производится в момент фактически полученного дохода.

В Письме Минфина России №03-04-06/4321 говорится о том, что суммы, выдаваемые до момента конца месяца не могут подвергаться налогообложению.

Потому до конца этого периода не может быть перечислен сбор в бюджет и вычтен из общего показателя.

Перевод же средств возможен в других условиях. К примеру, когда выплата совершена по окончанию месяца, за который была начислена.

Формулы расчета пенсии

Формула для расчета пенсии: П=БЧ+СЧ+НЧ, где П — пенсия, БЧ — базовая часть, НЧ -накопительная, а СЧ — страховая. Так как базовая часть для всех одинаковая, а накопительная часть у каждого своя, то встает вопрос, как посчитать страховую часть. Для этого тоже есть специальная формула: СЧ=ПК/Т, где ПК — пенсионный капитал, а Т — это ожидаемый период выплаты пенсии, он высчитывается в месяцах (данный показатель есть в таблицах, составленных ПФ, посмотреть его можно в интернете).

Пенсионный капитал рассчитывается из суммы условного пенсионного капитала (УПК) и пенсионного капитала (ПК1), сформированного после 2002 года, данные о нем можно заказать в ПФ. УПК высчитывают так: (РП-БЧ)/Т.

РП — это расчетная пенсия, ее величина равна СКхЗР/ЗПхСЗП:

- СК — стажевый коэффициент, его величина равна 0,55 (для мужчин, отработавших 25 лет, а для женщин — 20 лет). За каждый отработанный сверх этой нормы год к коэффициенту прибавляется 0,01, но максимальный размер СК не может превышать 0,75);

- ЗР/ЗП — отношение заработной платы гражданина к средней зарплате по стране. Причем берется зарплата пенсионера за период с 2000 до 2001 год или средняя за пять других лет. отношение не должно превышать 1,2;

- СЗП рассчитывается Пенсионным Фондом исходя из суммы в 1671 рубль.

Узнав необходимые составляющие, касающиеся лично вас, оценить размер будущей пенсии можно заранее. Сложнее всего будет высчитывать страховую часть, но учитывая предоставленные данные, с этим справится любой желающий. Главное, запросить у Пенсионного Фонда сумму пенсионного капитала и найти в интернете таблицу ожидаемого возраста выплат. После этого произвести расчет пенсии родившимся до 1967 года будет довольно просто.

В избранноеОтправить на почту Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. Как же быть? Давайте разбираться. Что такое аванс и в какие сроки его необходимо выдавать? Как правильно считать по новым правилам аванс в 2017 году? Платится ли НДФЛ при выдаче аванса? Итоги Что такое аванс и в какие сроки его необходимо выдавать? Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Расчёт НДФЛ по-новому на примерах

Материальный «ущерб» мы попробовали наглядно показать на примере. Эти термины использованы в кавычках, так как работают только применительно к разным частям оклада, который в целом за месяц остаётся неизменным.

Пример приведён для двух наиболее распространённых схем выплаты аванса и остатка зарплаты:

- аванс платится за фактически отработанные дни в первой половине месяца (наиболее распространённый подход);

- аванс платится в процентах от брутто-оклада. Это тоже нередкий подход. Обычно на авансовую выплату приходится порядка 40% всего дохода за месяц, что с учётом удержания НДФЛ «за всё» из второй месячной выплаты позволяло более или менее выровнять по размеру эти два платежа.

Пример 1

Андрей с 1 июня работает менеджером по работе с клиентами и получает оклад 50 000 рублей. Аванс у него 22-го числа за фактически отработанные дни в первой половине текущего месяца, а зарплата — 7 числа следующего месяца. С учётом праздничного 12 июня к 15-му числу включительно он отработал в июне 10 дней. А всего в июне был 21 рабочий день.

- 50 000/21 = 2 381 рубль — стоимость одного рабочего дня Андрея в июне. В другие месяцы эта цифра будет иной из-за разного количества рабочих дней.

- 2381*10 = 23 810 рублей — налогооблагаемая сумма аванса.

- 23 810 – 23 810*0,13 (уменьшаем аванс-брутто на 13% НДФЛ) = 20 715 рублей — столько Андрей получит 22 мая.

- 50 000 – 23 810 = 26 190 рублей — налогооблагаемая сумма остатка зарплаты.

- 26 190 – 26 190*0,13 (уменьшаем сумму окончательного расчёта брутто на 13% НДФЛ) = 22 785 рублей — столько Андрей получит 7 июня.

Получилось, что с аванса Андрея его работодатель заплатил за него 3 096 рублей НДФЛ, а со второй части зарплаты — 3 404 рубля. Итого — 6 500 рублей налога.

Если бы расчёт производился по старым правилам, то в качестве аванса Андрей получил бы на руки 23 810 рублей, а не 20 715 рублей. А во вторую часть зарплаты — 19 690 рублей, а не 22 785 рублей.

Разница не очень большая, но для Андрея она имеет значение. 5-го числа каждого месяца он должен осуществлять минимальный платёж по кредитке на сумму чуть больше 3 000 рублей. Его рассчитанного по старым правилам аванса хватало как раз на жизнь и безболезненное обслуживание банковской кредитной карты. Теперь Андрею надо будет решить, на чём сэкономить и где взять недостающие к 5-му числу деньги для расплаты с банком.

Пример 2

Подруга Андрея Зинаида работает в такой же должности с аналогичным окладом в компании-конкуренте работодателя Андрея. И там принято начислять аванс не по фактически отработанным дням, а в размере 40% от брутто-оклада. При этом так совпало, что выплаты производятся в те же числа каждого месяца, что и в компании Андрея.

Для бухгалтерии работодателя Зинаиды неважно, сколько рабочих дней было в июне

- 50 000*0,40 = 20 000 рублей — размер аванса Зинаиды без налогов в июне.

- 20 000 – 20 000*0,13 = 17 400 — сумма аванса на руки.

- 50 000 – 20 000 = 30 000 рублей — остаток зарплаты Зинаиды без налогов.

- 30 000 – 30 000*0,13 = 26 100 рублей — остаток зарплаты Зинаиды после уплаты налогов на руки.

Если бы расчёт производился по старым правилам, то в дату выплаты аванса Зинаида получила бы на 2 600 рублей больше, а при получении остатка за месяц — на столько же меньше.

Сколько процентов от зарплаты составляет аванс

Чтобы определить, какой процент от зарплаты составляет аванс, перед совершением предоплаты необходимо, чтобы этот процесс соответствовал следующим требованиям:

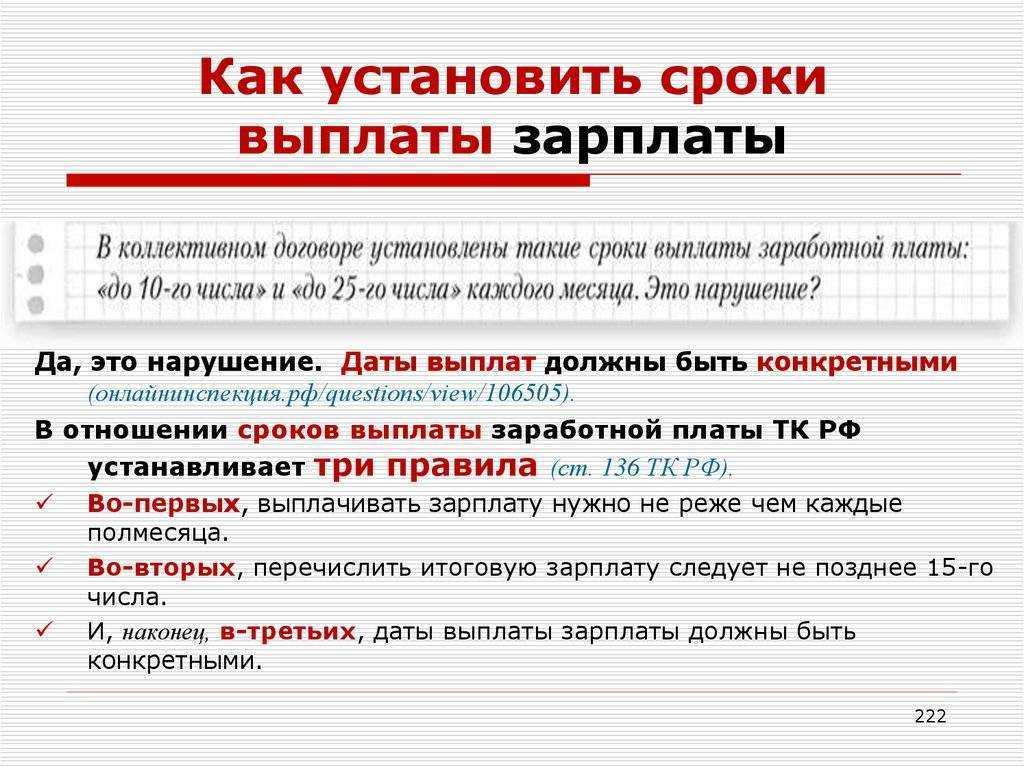

оплату производят исключительно в рабочий день;

график выплат оформляется согласно положениям, оговорённым внутренними нормативами;

между оплатами промежуток составляет не более 16 дней;

в графике следует указывать точные даты проведения выплат (нельзя написать с 1-го по 5-е число, к примеру);

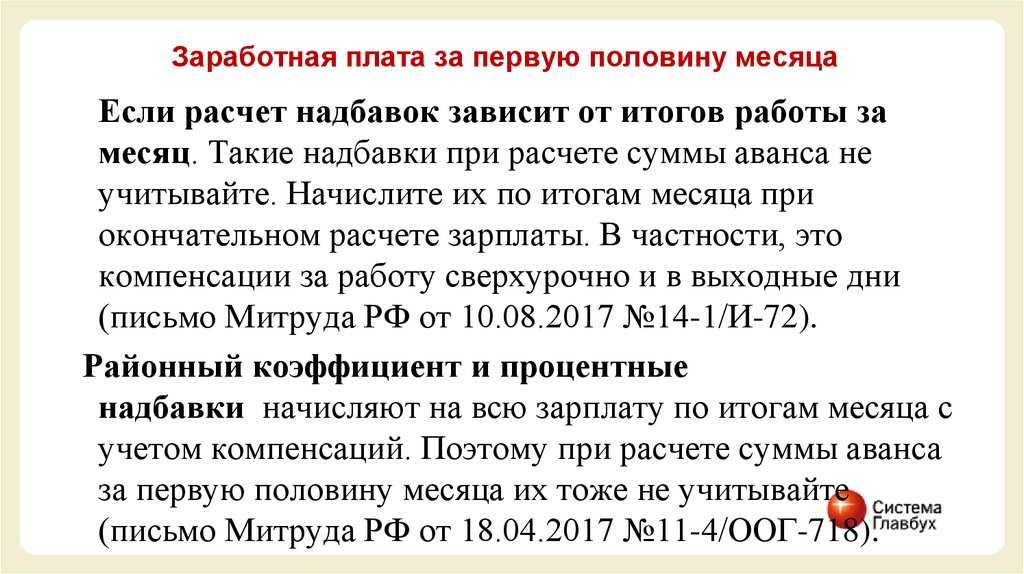

при расчётах во внимание берутся и различные доплаты работнику.

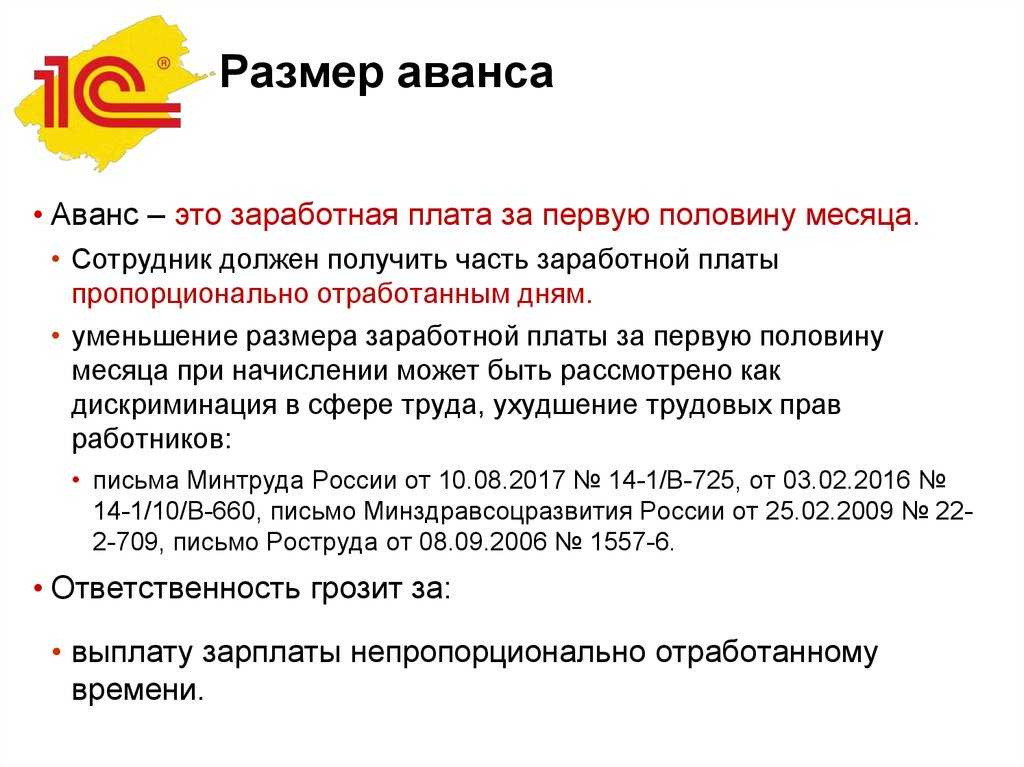

Сколько конкретно нужно выплатить работнику высчитывают исходя из фактически отработанных временных рамок. При расчётах не учитываются такие средства:

- районные и региональные коэффициенты;

- премии и иные поощрения.

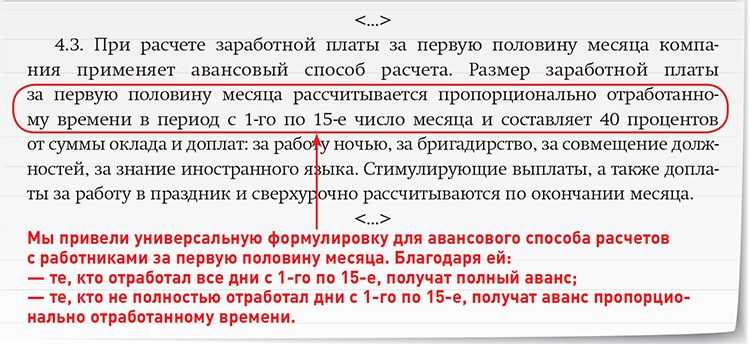

Т.е. оплата за 1-ю часть месяца не зависит от успехов человека на работе, соблюдения им дисциплины либо выполнения поставленных норм. Чёткого требования о размере аванса в нормативах не установлено, однако, письмами Минтруда рекомендовано выплачивать 50%. При этом такая сумма может рассчитываться отдельно ежемесячно либо же устанавливаться в фиксированном размере.

Максимальный размер

Как уже было оговорено, нигде не сказано, сколько конкретно должны составлять такие платежи. В большинстве случаев эта часть зарплаты составляет половину от всей оплаты. Особенно легко высчитывать такую цифру, когда труженик получает голый оклад без каких-либо премий и надбавок.

Для лиц, получающих различные доплаты и надбавки к окладу, так называемая, предоплата в среднем охватывает 20-30% всего заработка.

Методики расчёта

Работодатель сам определяет, какой должен быть аванс у его тружеников. Количество, какой же будет процент, прописывается в локальных нормативах предприятия:

- в правилах внутреннего распорядка;

- в трудовом соглашении;

- в колдоговоре.

Расчёт производится по одной из таких схем:

- оклад делят на норму рабочих дней в нынешнем месяце;

- при сдельной системе вознаграждения цифру, обозначающую объём изготовленного продукта, умножают на сдельную расценку;

- умножают на 0,5;

- тариф делят на норму рабочего времени.

Как рассчитать сумму аванса от зарплаты

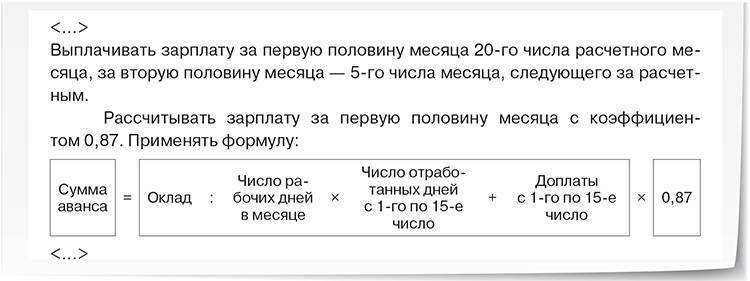

Чтобы высчитать, какую сумму от клада придётся выплатить, используют следующую формулу:

Аванс = Оклад: норму рабочего времени х фактически проработанное время х 0,87 (коэффициент, учитывая НДФЛ).

В организации также может быть определена и фиксированная сумма в процентном соотношении либо же сразу в денежном эквиваленте.

В каком размере выплачивать аванс в 2023 году, соблюдая ТК РФ

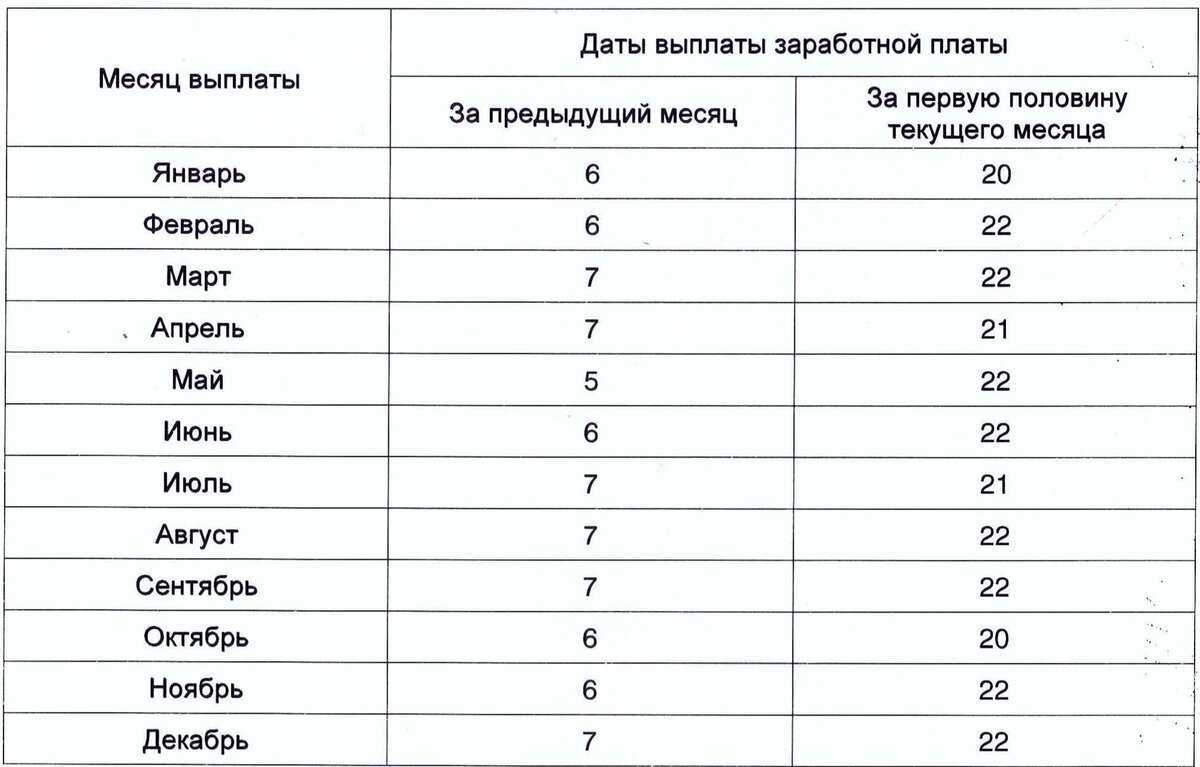

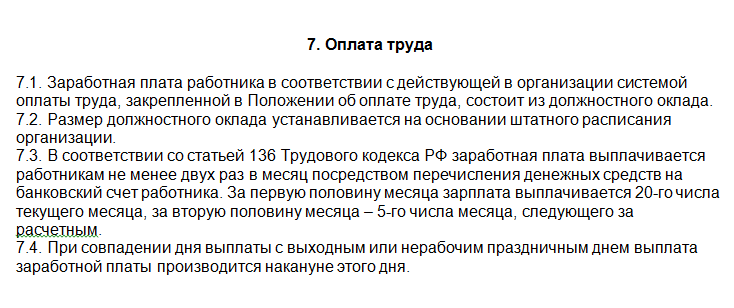

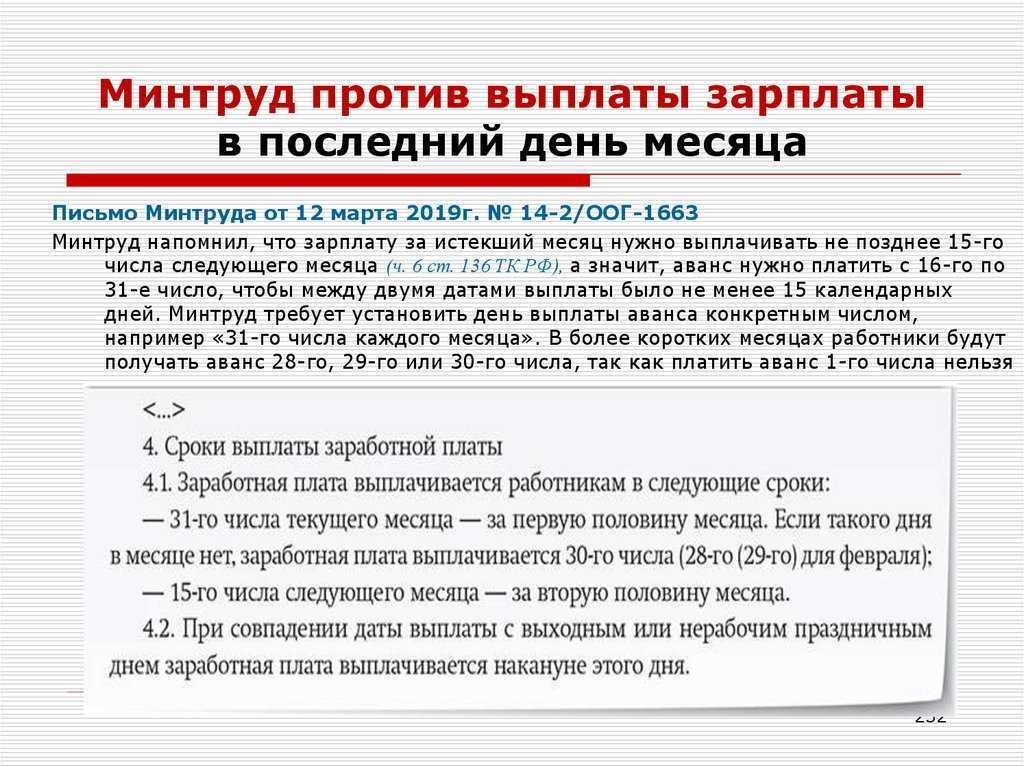

В какие даты необходимо выплачивать аванс?

Как уже говорилось, это решает сам наниматель. При этом существует позиция, что сроки и периодичность можно привести только в колдоговоре, проигнорировав трудовой. ООО «Бухгалтерские технологии» рекомендует указывать в обоих локальных нормативах. Причина кроется в том, что эти пункты являются обязательными для трудового договора.

Мало того, надо помнить о недопустимости указания периодов – только точные даты. Например, неправомерно писать «до 25 числа» или «с 20 по 25». Только конкретика! Кстати, если день перечисления попадает на праздник или выходной, деньги отправляются накануне.

Бывает, что предприятие большое, и всем не получается перечислить деньги сразу. Тогда можно для каждого подразделения выставить отдельную дату. Кстати, в день аванса допускается и выплата больничного пособия.

Правила выплаты аванса

Регулирование и законодательство

Существуют определенные правила, которые определяют размер аванса и его порядок выплаты. Например, в соответствии с трудовым кодексом Российской Федерации, размер аванса должен составлять не менее 30 процентов от заработной платы работника.

Дополнительно, существуют законы и нормативные акты, которые регулируют порядок и сроки выплаты аванса. В случае нарушения этих норм работодателем, работники имеют право обратиться в соответствующие органы и требовать защиты своих прав.

Однако, следует отметить, что размер аванса и порядок его выплаты могут различаться в зависимости от отрасли и типа организации. Например, для отраслей, связанных с тяжелым или опасным трудом, может быть установлено более высокое значение аванса.

В целом, регулирование размера аванса в 2024 году осуществляется с учетом социально-экономической ситуации и иных факторов, влияющих на условия труда и заработную плату работников.

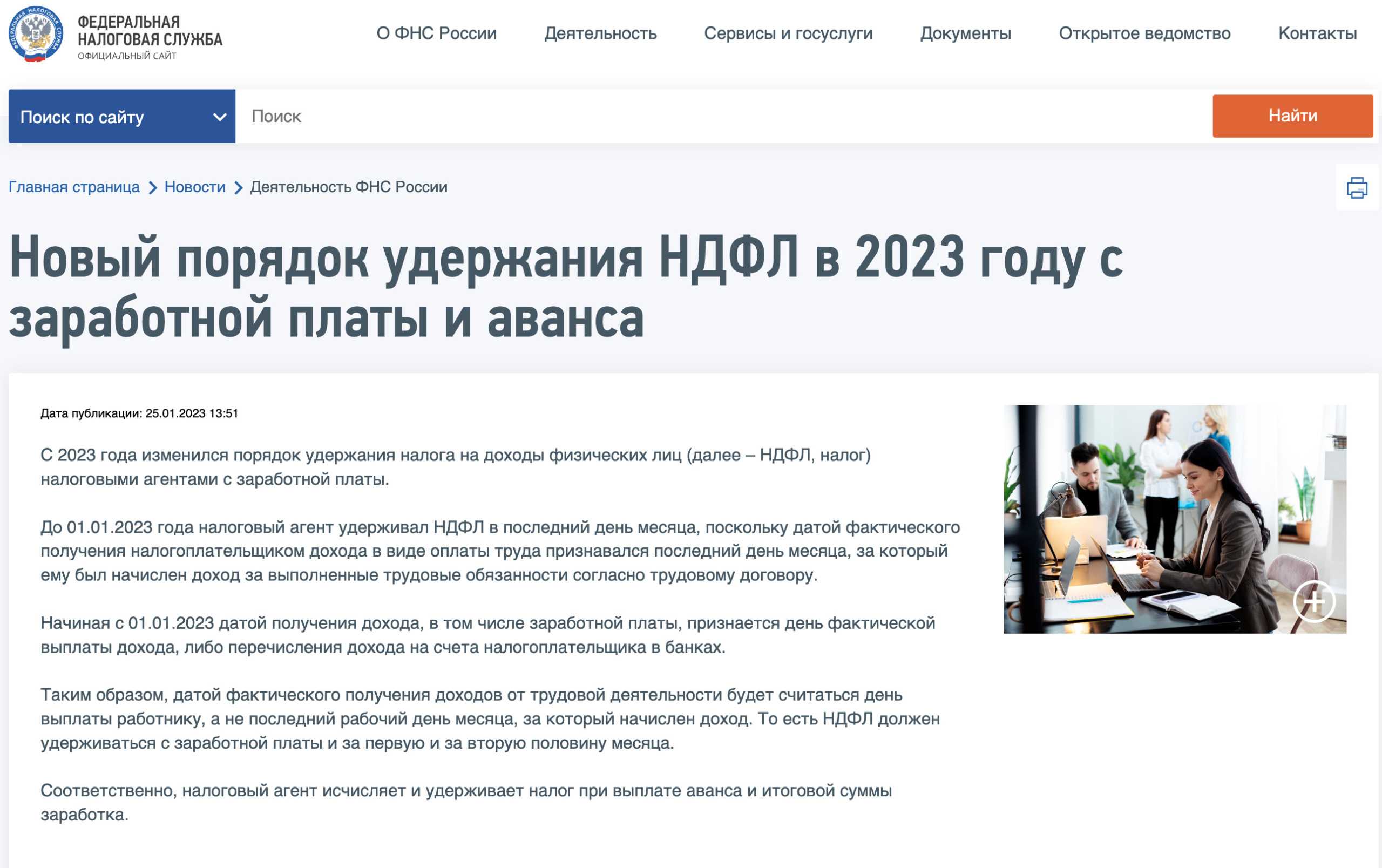

НДФЛ с аванса

Заработная плата, выплачиваемая работникам учреждения, является объектом обложения НДФЛ (ст. 210 НК РФ). Поскольку аванс представляет собой составную часть заработной платы, бухгалтеры учреждений периодически задаются вопросом нужно ли исчислять и уплачивать НДФЛ с суммы аванса.

Для ответа обратимся к положениям гл. 23 НК РФ и последним разъяснениям ФНС.

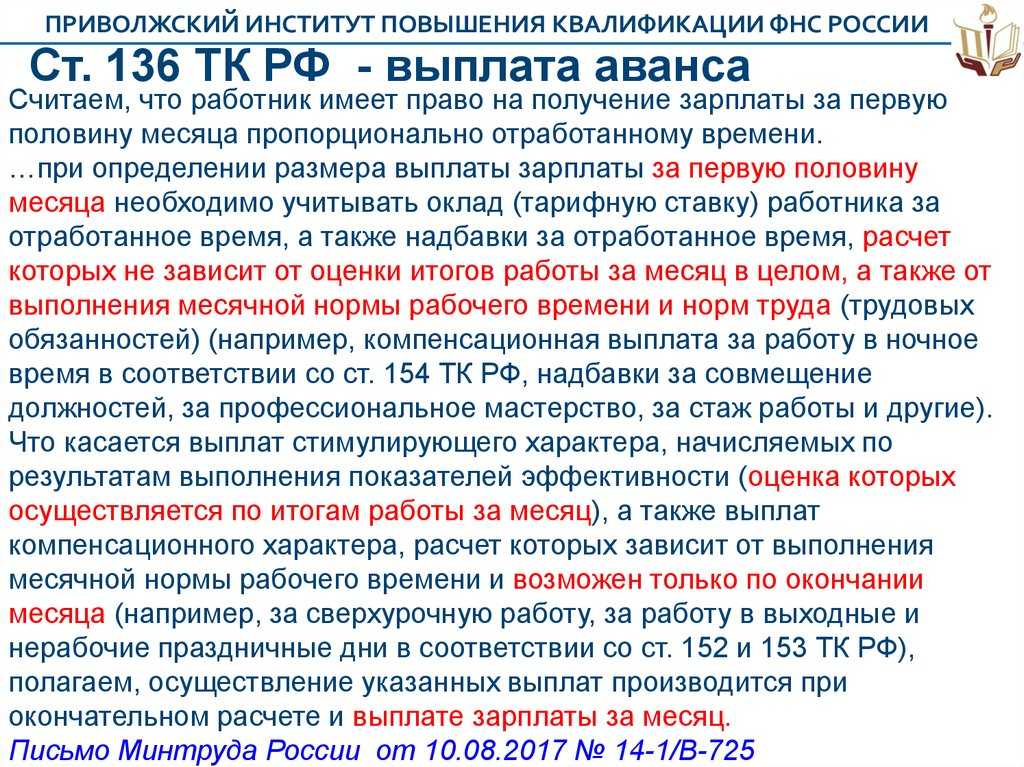

В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). На эту же дату налоговый агент исчисляет НДФЛ с указанного дохода (п. 3 ст. 226 НК РФ).

При этом удержать исчисленный налог с доходов в виде оплаты труда налоговый агент обязан при их фактической выплате, а перечислить – не позднее следующего дня (п. 4, 6 ст. 226 НК РФ).

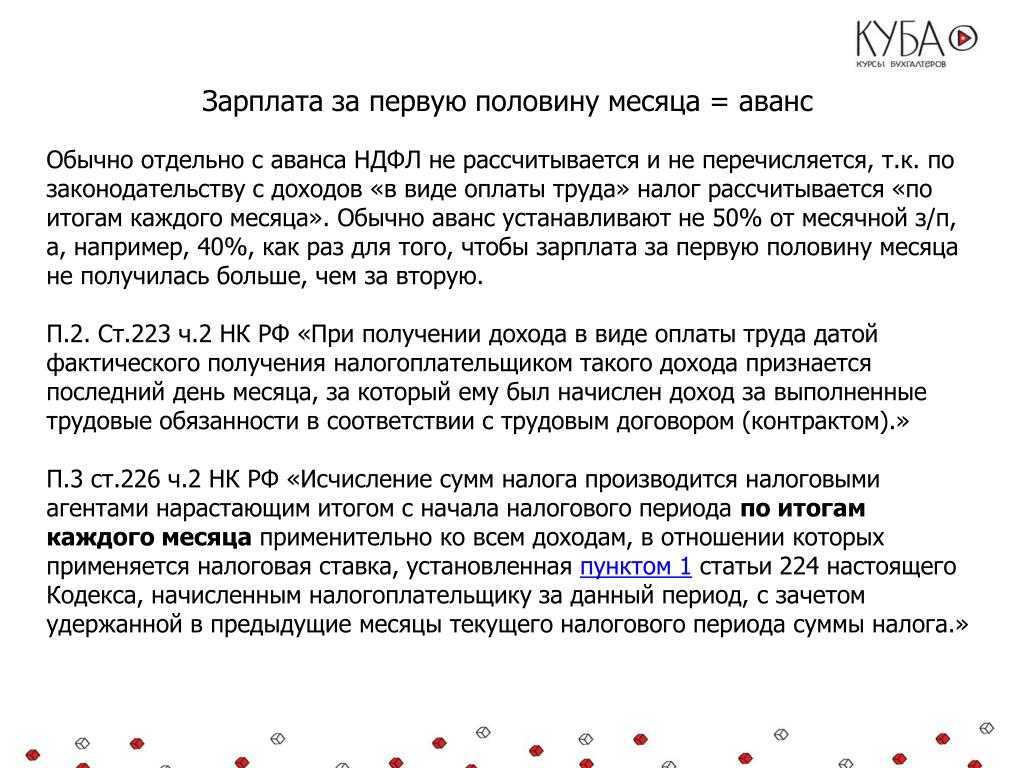

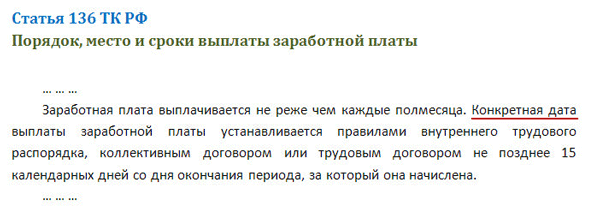

В соответствии со ст. 136 ТК РФ аванс является частью заработной платы, начисленной за первую половину месяца. С учетом этого, а также исходя из положений п. 3 ст. 223 НК РФ до истечения месяца заработная плата не может считаться полученной. Соответственно, до окончания месяца не может быть исчислен и удержан НДФЛ.

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата. Отдельно с суммы аванса налог не исчисляется и не удерживается. Такой вывод сделан в письмах ФНС РФ от 24.03.2016 № БС-4-11/4999, от 29.04.2016 № БС-4-11/7893. Суды также отмечают, что выплата аванса (то есть зарплаты за первую половину месяца) не приводит к обязанности исчислить и перечислить НДФЛ в бюджет (постановления Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009, АС СКО от 05.04.2016 № Ф08-1547/2016 по делу № А32-5456/2015, АС УО от 20.11.2015 № Ф09-8173/15 по делу № А07-27682/2014).

Однако указанный вывод применим в том случае, когда аванс выплачивается в течение месяца.

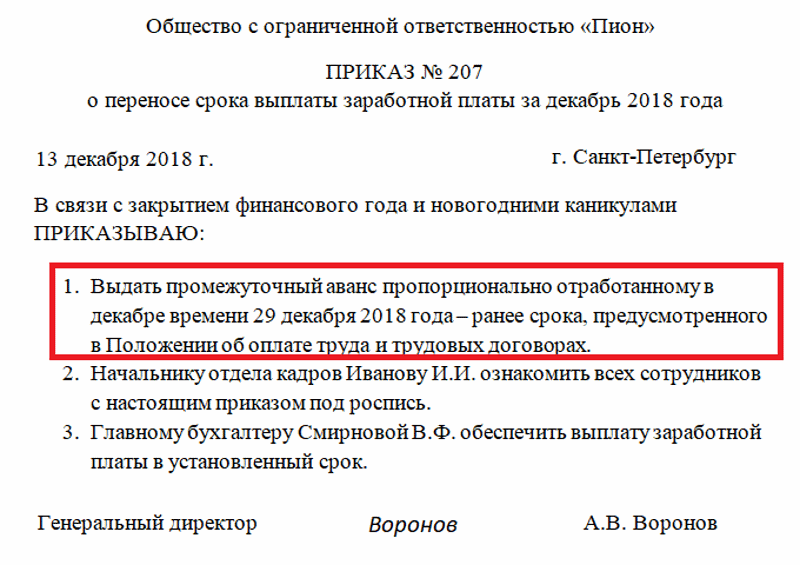

Если же выплата аванса приходится на последний день месяца (например, за июнь аванс выплачивается 30 июня, а окончательный расчет по зарплате производится 15 июля), то, по мнению ВС РФ, налоговый агент должен удержать НДФЛ, поскольку дата выплаты аванса совпадает с датой, когда работник фактически получает доход в виде оплаты труда за месяц (Определение от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015).

* * *

Аванс является заработной платой за первую половину месяца. Его выплата обязательна, даже если работник согласен получать зарплату один раз в месяц. Размер аванса определяется исходя из отработанного сотрудником времени за первую половину месяца. При установлении срока выплаты аванса необходимо учитывать новшества ст. 136 НК РФ, вступающие в силу 3 октября 2016 года.

Срок и иные условия выплаты аванса, закрепленные в локальных актах учреждения, не должны противоречить нормам трудового законодательства РФ. В противном случае такие акты будут признаны недействительными, а руководителям учреждений и прочим должностным лицам, допустившим правонарушение, грозит административный штраф.

Выплату аванса по заработной плате, по мнению автора, необходимо отражать в бухгалтерском (бюджетном) учете с применением вновь введенного счета 0 206 11 000.

С сумм выплаченных авансов НДФЛ не исчисляется и не уплачивается. Налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата.

С учетом изменений, внесенных Федеральным законом от 03.07.2016 № 272-ФЗ.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по его применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Облагается ли аванс НДФЛ

Исчисление и удержание НДФЛ с аванса

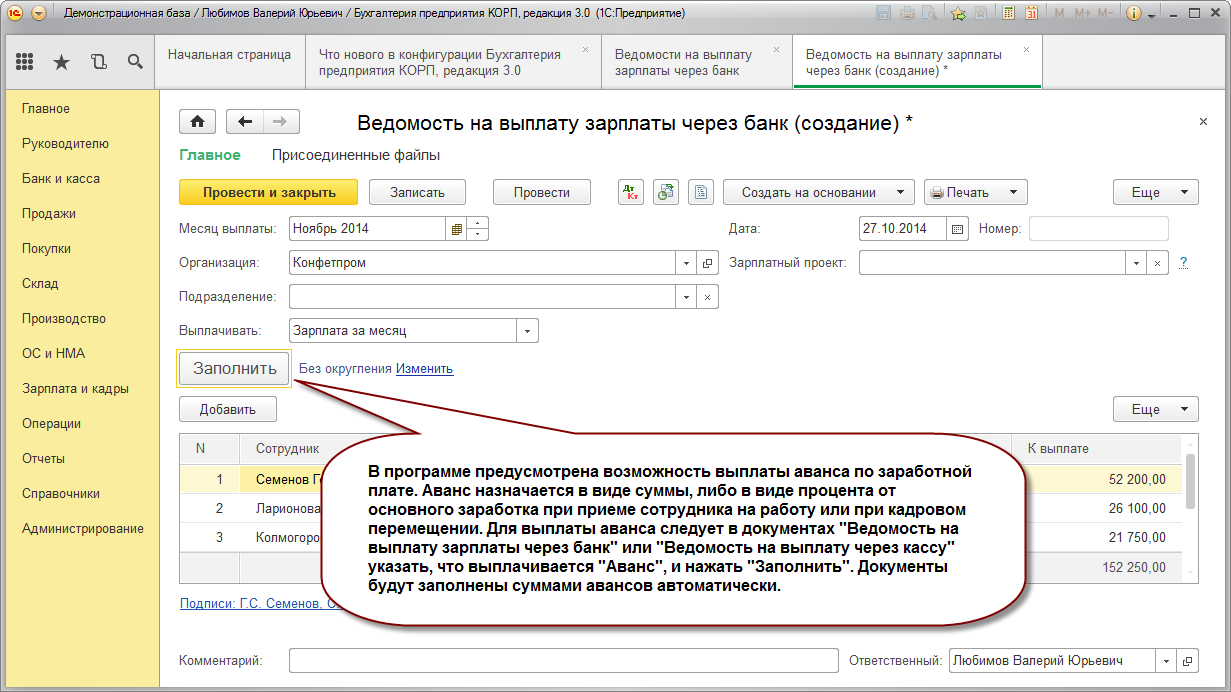

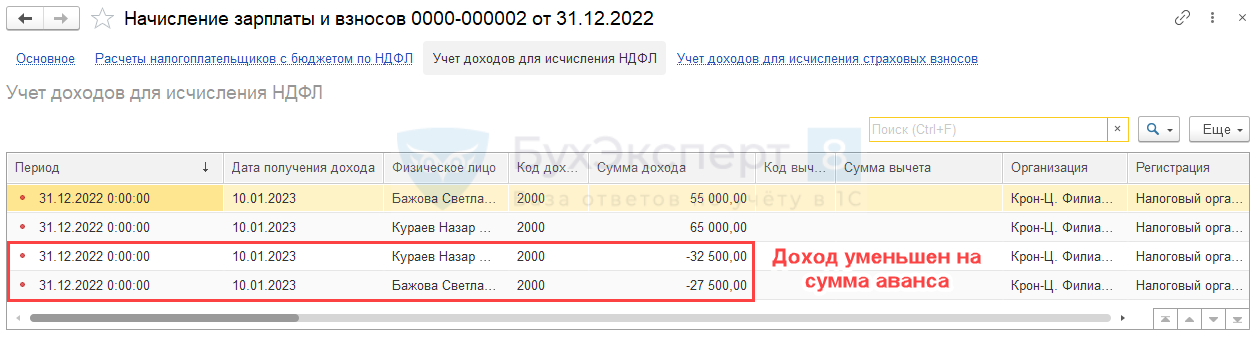

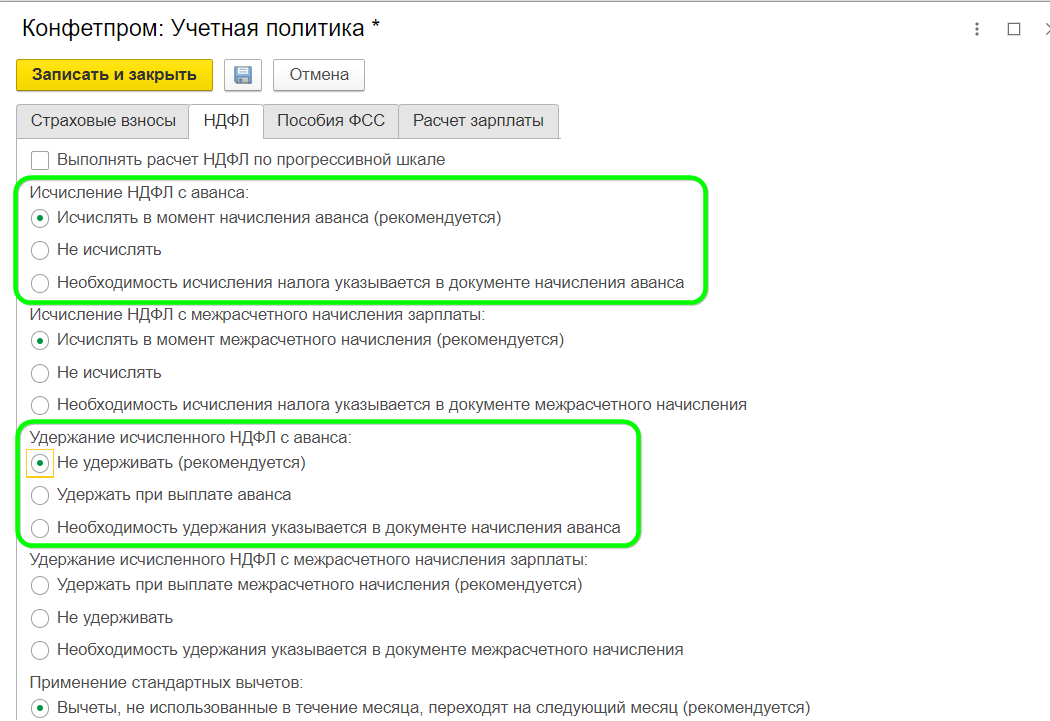

С версии программы 3.1.11 пользователь сам может выбирать, исчислять ли НДФЛ при расчете аванса, удерживать ли его при выплате аванса. Настройки находятся в учетной политике организации (Настройка – Организации

– Учетная политика и другие настройки – Учетная политика – НДФЛ). Эти настройки действуют, если выбран способ расчета аванса – Расчетом за первую половину месяца.

Рассмотрим, как работают настройки.

1. Исчисление НДФЛ с аванса.

Если установлен переключатель в положение Исчислять в момент начисления аванса (рекомендуется), то при расчете аванса в документе Начисление за первую половину месяца будет исчислен налог на закладке НДФЛ с рассчитанных сумм аванса.

Если переключатель установлен в положение Не исчислять, то налог рассчитан не будет (НДФЛ не будет активна) и сумма к выплате будет равна начисленной сумме.

Если переключатель установлен в положение Необходимость исчисления налога указывается в документе начисления аванса, то в документе Начисление за первую половину месяца будет доступен флаг Отложить расчет налога до расчеты зарплаты в конце месяца. Если флаг уставлен, то налог не будет исчислен и НДФЛ будет неактивной. Налог будет исчислен с этой суммы позднее при окончательном расчете зарплаты за месяц документом Начисление зарплаты и взносов. Если флаг не установлен, то налог будет исчислен.

2. Удержание исчисленного НДФЛ с аванса.

Настройки по удержанию НДФЛ работают, если налог исчислен с аванса.

Если переключатель установлен в положение Удержать при выплате аванса, то к выплате будет предложен начисленный аванс за минусом ранее исчисленного НДФЛ в документе Начисление за первую половину месяца, этот налог будет зарегистрирован в учете как удержанный и, соответственно, его необходимо перечислить в бюджет не позднее следующего дня.

Если переключатель установлен в положение Не удерживать (рекомендуется), то к выплате будет предложен начисленный аванс за минусом исчисленного ранее НДФЛ, но он не будет считаться удержанным, налог в бюджет перечислять не надо. Сумма удержанного налога с этой суммы появится позднее в ведомости на выплату зарплаты за месяц, тогда его и нужно будет перечислить.

Если переключатель установлен в положение Необходимость удержания указывается в документе начисления аванса, то в документе Начисление за первую половину месяца будет доступно поле (внизу формы) Перечисление налога. В нем необходимо выбрать, когда считать налог удержанным с аванса – При выплате зарплаты после окончательного расчета или При выплате аванса.

Если выбрано перечисление налога При выплате аванса, то к выплате будет предложен начисленный аванс за минусом ранее исчисленного НДФЛ в документе Начисление за первую половину месяца, этот налог будет считаться удержанным и, соответственно, его необходимо перечислить в бюджет. Если выбрано перечисление налога При выплате зарплаты после окончательного расчета, то к выплате будет предложен начисленный аванс за минусом исчисленного ранее НДФЛ, но он не будет считаться удержанным и налог в бюджет перечислять не надо. Налог будет удержан с этой суммы позднее при выплате зарплаты за месяц.

Обратите внимание! Если в поле Планируемая дата выплаты указан последний календарный день месяца (30, 31, 28 (29) число) или позже, то по умолчанию автоматически будет исчислен НДФЛ с начисленных сумм и удержан при выплате (вне зависимости от настроек в учетной политике). Налог необходимо заплатить в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода (до перечисления зарплаты по итогам месяца) (Верховный Суд РФ в определении от 11.05.2016 № 309-КГ16-1804).. Обратите внимание! Если в поле была указана дата, которая приходится на последний календарный день месяца, а по факту аванс выплатили раньше, то необходимо дату в документе скорректировать на реальную для верного отражения НДФЛ в учете, ведь в этом случае необходимости удержания НДФЛ нет, следовательно, перечислять налог не нужно.

Обратите внимание! Если в поле была указана дата, которая приходится на последний календарный день месяца, а по факту аванс выплатили раньше, то необходимо дату в документе скорректировать на реальную для верного отражения НДФЛ в учете, ведь в этом случае необходимости удержания НДФЛ нет, следовательно, перечислять налог не нужно.

Ключевые выводы

- Несмотря на уменьшение аванса, общая сумма выплат за месяц не поменяется.

- В результате нового порядка начисления и уплаты НДФЛ аванс уменьшится, а вторая часть ежемесячной зарплатной выплаты уменьшится на сумму НДФЛ.

- Потери в нетто-авансовой выплате больше, если предприятие использует схему выплаты аванса по фактически отработанным дням.

- Разница между авансом и зарплатой будет особенно заметна, когда праздничные нерабочие дни в значительном количестве приходятся на первую половину месяца.

- Оптимальное решение проблемы — оптимизация графика собственных денежных потоков.