Бюджетный учет компьютеров

Как правильно организовать учет компьютерной техники в казенном учреждении? На какие КВР и коды КОСГУ отнести расходы, связанные с приобретением компьютера и его отдельных комплектующих (запасных частей)?

Способ учета компьютерной техники. Согласно п. 7, 8 СГС «Основные средства») компьютер (рабочая станция) является основным средством, поскольку:

– имеет срок полезного использования более 12 месяцев;

– выполняет определенные самостоятельные функции;

– принадлежит учреждению на праве оперативного управления и используется в его деятельности неоднократно или постоянно;

– при его использовании возможно получение экономических выгод или полезного потенциала;

– первоначальная стоимость объекта может быть надежна оценена.

Основным средством (инвентарным объектом) в целях бюджетного учета признается (п. 45 Инструкции № 157н, п. 9, 10 СГС «Ос- новные средства»):

– объект имущества со всеми приспособлениями и принадлежностями;

– отдельный конструктивно обособленный предмет, предназначенный для выполнения самостоятельных функций;

– обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, который предназначен для выполнения определенной работы. Таким комплексом признается один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно;

– часть объекта имущества, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала либо которая имеет отличный от остальных его частей срок полезного использования и стоимость которой составляет значительную величину от общей стоимости объекта имущества.

При этом объекты основных средств, срок полезного использования которых является одинаковым и стоимость которых не признается существенной (например, периферийные устройства и компьютерное оборудование), могут объединяться в один инвентарный объект и признаваться комплексом объектов основных средств согласно учетной политике учреждения (п. 10 СГС «Основные средства»).

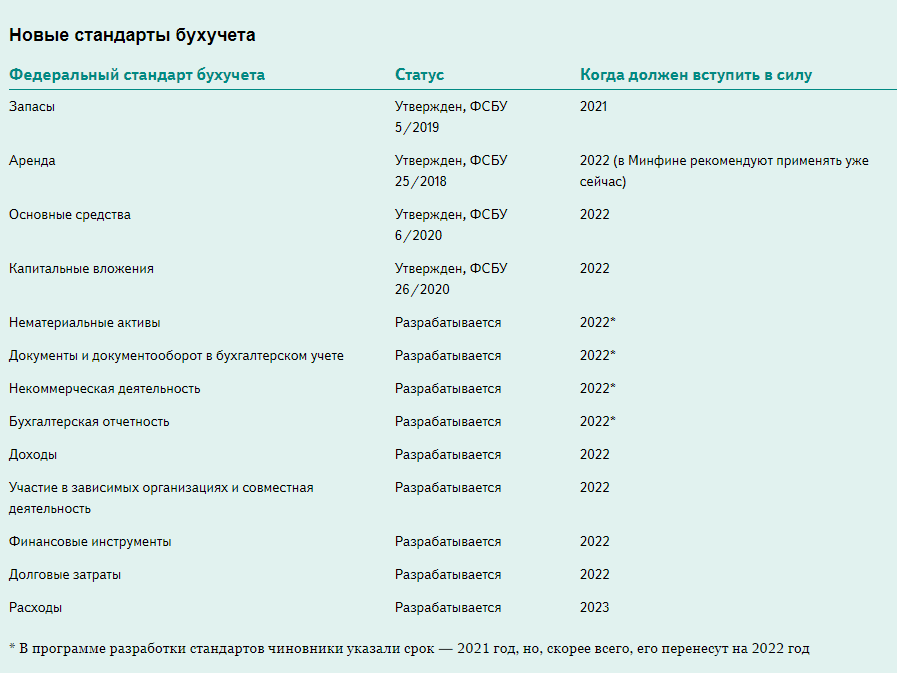

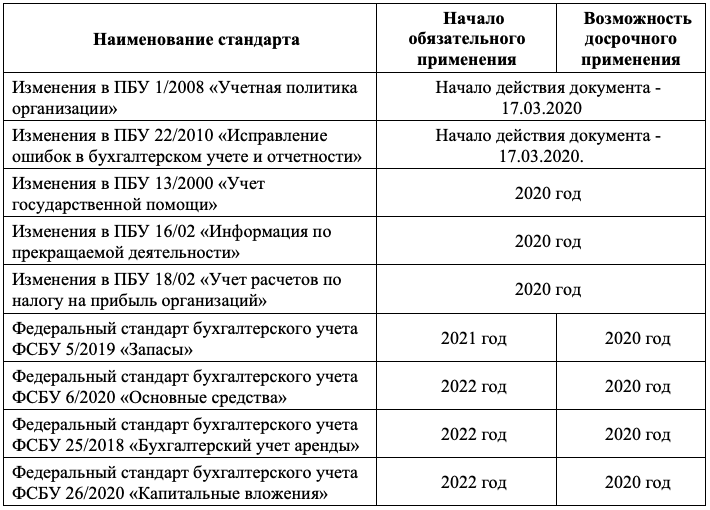

Глобальные изменения в учете основных средств с 2022 года

Проведение закупок в организациях бюджетного сектора невозможно без распределения затрат по действующим кодификаторам. При составлении плана-графика учреждения необходимо руководствоваться бюджетной сметой, которая включает КОСГУ и составляется по статьям затрат.

К примеру, в Приказе № 209н приведена расшифровка, что входит в КОСГУ 346, — увеличение стоимости прочих материальных запасов:

- запчасти для ремонта машин и оборудования;

- спецоборудование для НИОКР;

- семена, удобрения, посадочные материалы;

- реактивы, химическая посуда, радиодетали;

- материальные запасы специального назначения и др.

Заказчик не вправе запланировать закупок больше, чем доведено до учреждения лимитов и ассигнований. Распределение средств в закупочной документации производится в строгом соответствии с ПФХД или сметой, то есть в разрезе кодов КОСГУ и КВР.

Корректировка структуры КБК изменила принципы отражения кодов в закупочной документации. Теперь операции классифицируются только по КВР. Но не забывайте про КОСГУ: исключение кода из структуры КБК не отменило его значимости. Это связано с тем, что коды КВР и КОСГУ неразрывно связаны между собой.

Невозможно определить правильный код вида расхода по операции, не установив правильный КОСГУ. Если допустить ошибку и неверно определить кодификаторы, то учреждение не сможет осуществить закупки необходимого оборудования, работ или услуг. За нарушение правил составления закупочной и плановой документации предусмотрена административная ответственность.

С изменением структуры КБК порядок взаимодействия КВР и КОСГУ тоже скорректирован. Чтобы определить верный код бюджетной классификации, необходимо:

- Выбрать правильный КОСГУ для совершаемой операции.

- Определить КВР, который соответствует КОСГУ.

- Проверить данные увязки КВР и КОСГУ по актуальной таблице соответствий.

- Внести проверенный КВР в плановую и отчетную документацию.

Таблица соответствия КВР и КОСГУ введена в действие еще в 2016 году, но позиции документа систематически обновляются. Чиновники утвердили новую таблицу соответствия для работы.

Для справки: в таблицу включена только группировка по КВР 200, которая чаще всего используется в закупочной деятельности. Остальные виды расходов КОСГУ по 209н найдете в единой таблице.

КПС на счетах учета в 2024 году

Напомним, что в 1 — 4 разрядах номера счета указывается аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов. (Как и ранее никаких исключений, зависящей для типа хранимой на счете информации не указано, т.е., например, на «доходные» счета правило тоже распространяется);

в 15 — 17 разрядах номера счета указываются аналитический код вида поступлений от доходов выбытий по расходам, аналитической группе вида источников финансирования дефицитов бюджетов; в 24 — 26 разрядах номера счета — коды КОСГУ; Т.е. КПС в общем случае выглядит так ХХХХ 0000000000 ХХХ. Исключения из вышеизложенного требования к составу КПС приведем в виде таблицы:

В целях получения дополнительной информации, в соответствии с требованиями учредителя, финансового органа публично-правового образования, из бюджета которого бюджетному учреждению предоставляются субсидии, а также в целях управленческого учета, бюджетные учреждения в 1 — 17 разрядах номера счета, в котором Инструкцией предусмотрены нули, отражают в соответствии с Рабочим планом счетов соответствующие аналитические коды поступления (выбытия), аналитические коды целевых статей.

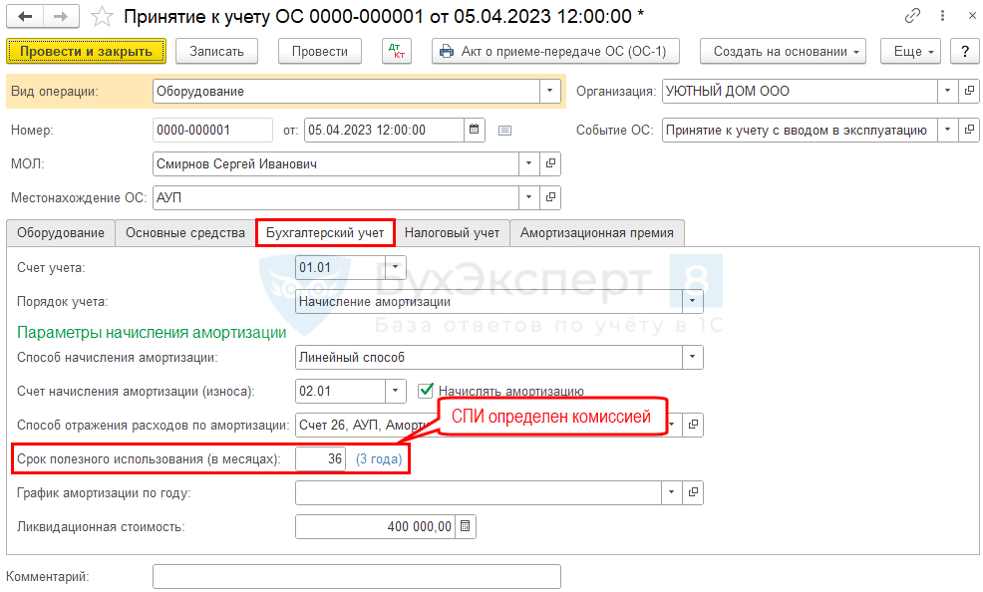

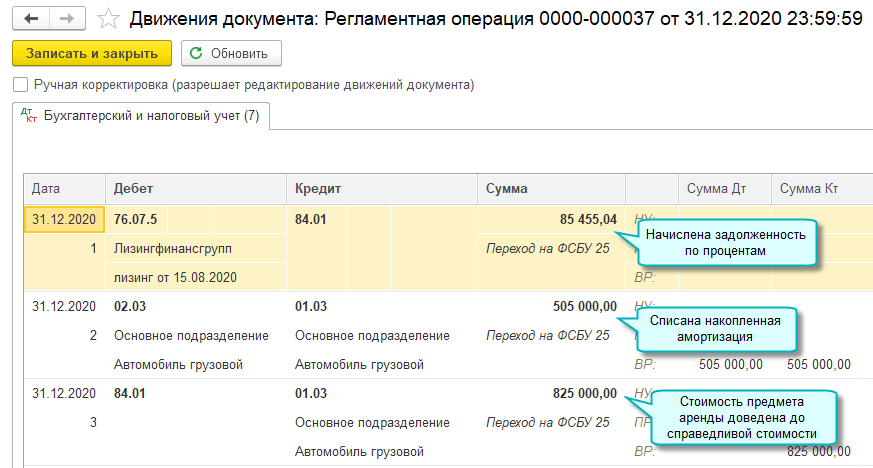

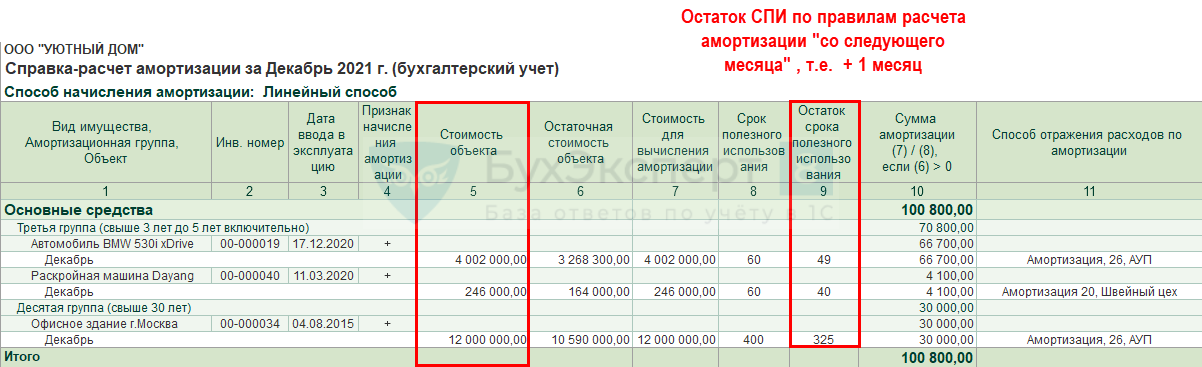

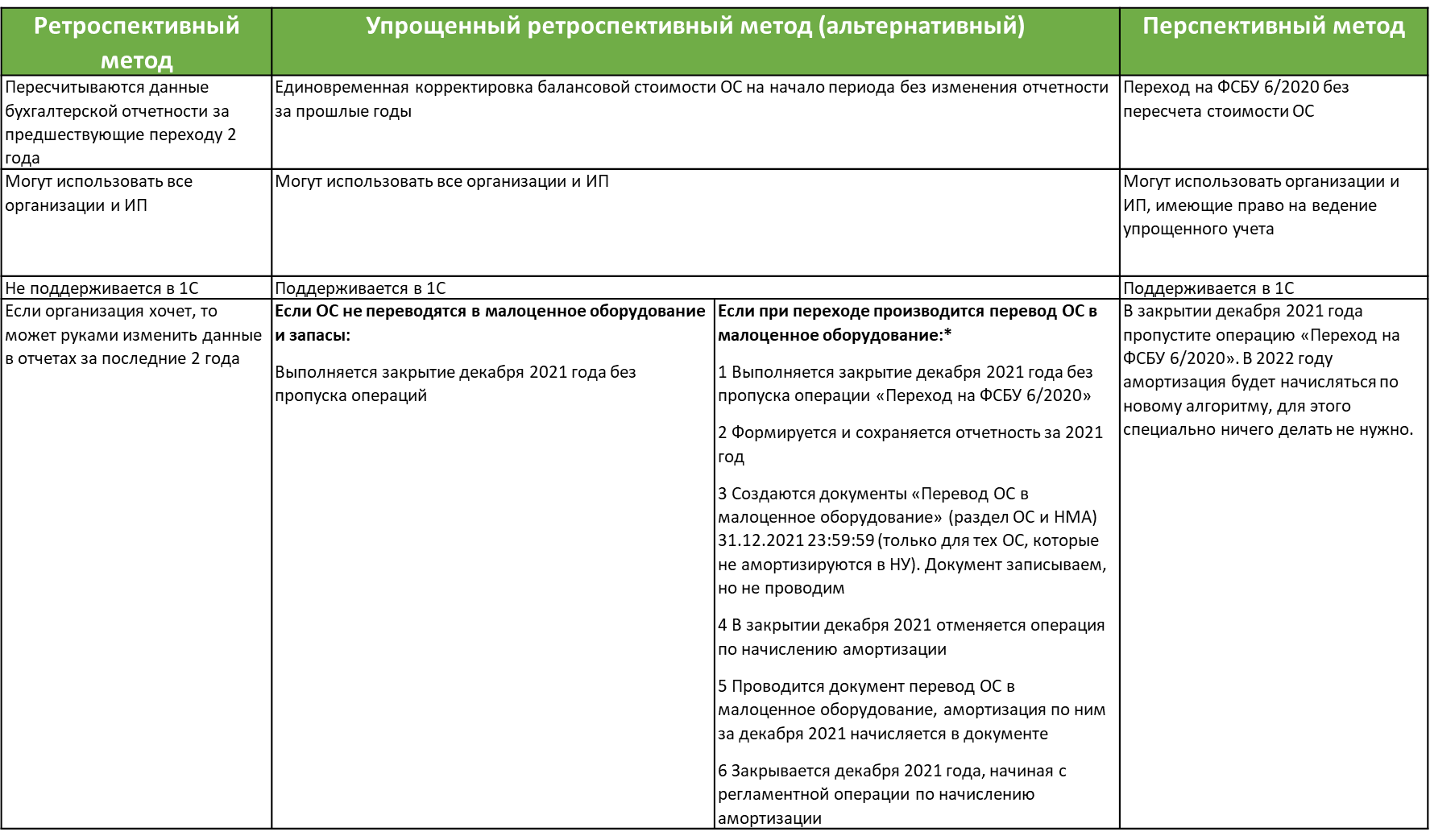

Чтобы применять альтернативный способ начисления амортизации с 1 числа следующего месяца, нужно отразить это положение в учётной политике. Такой вариант позволит избежать отклонений между бухгалтерским и налоговым учётом, но лишь в том случае, когда объект введён в эксплуатацию в том же месяце, что и принят к бухучёту.

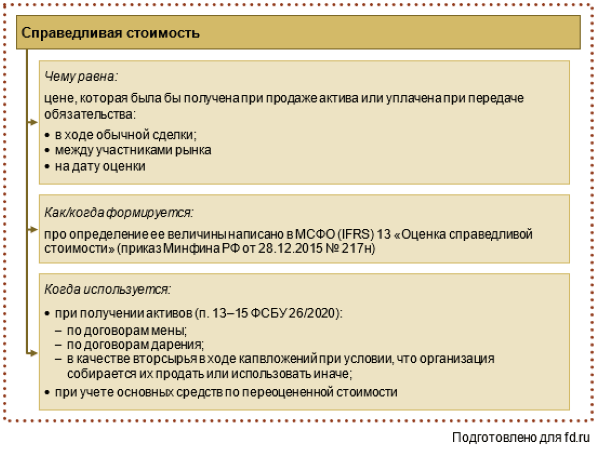

Организация может выбрать один из вариантов последующей оценки для каждой группы основных средств . Под группой в рамках стандарта понимают совокупность объектов основных средств со сходным характером использования ( п.11 ФСБУ 6/2022 ). Это может быть, например, недвижимость, транспорт, оргтехника.

2. По всем оставшимся основным средствам пересчитать амортизацию с учётом ликвидационной стоимости, и также отнести разницу на нераспределённую прибыль. Эта же операция относится к тем объектам, которые ранее не учитывались в качестве основных средств , а по новому стандарту должны учитываться

- Отразить сведения об инвестиционной недвижимости и других видах основных средств в разрезе групп: балансовая стоимость, амортизация, движение за отчётный период.

- Привести информацию о переоценке и обесценении основных средств, в том числе сведения, предусмотренные стандартом МСФО (IAS) 36«Обесценение активов» .

- Указать сведения о балансовой стоимости особых групп основных средств: объектах, которые пригодны для использования, но не используются, кроме случаев, когда это обусловлено сезонностью; основных средствах, сданных в аренду; объектах, в отношении которых имущественные права организации ограничены.

- Предоставить информацию об элементах амортизации основных средств и их корректировках, если таковые были.

Групповой учет однотипных объектов основных средств

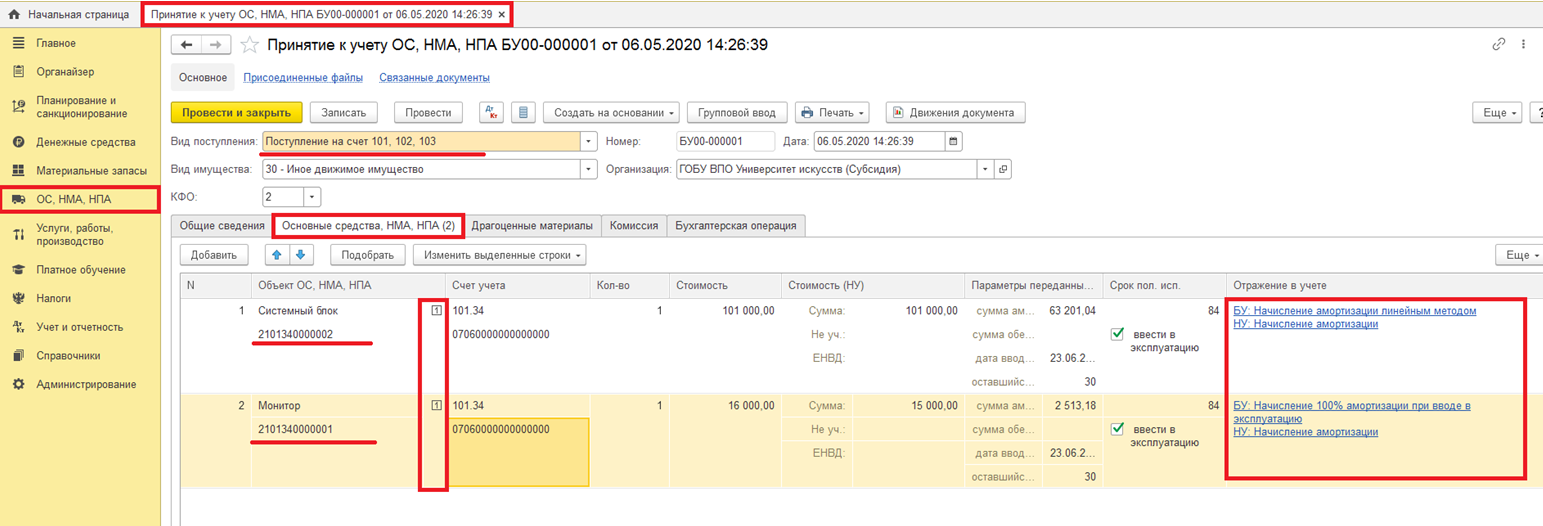

Для каждого инвентарного номера в документах по вводу остатков и принятию ОС к учету должна быть своя строка: если необходимо иметь информацию о каждом инвентарном номере отдельно, то надо ее сначала ввести. В документе Ввод остатков ОС и НМА для каждого инвентарного номера необходимо заполнить его состояние (Принято к учету, Введено в эксплуатацию). Для объектов ОС, находящихся на момент внедрения программы в эксплуатации, необходимо указать сумму накопленной амортизации.

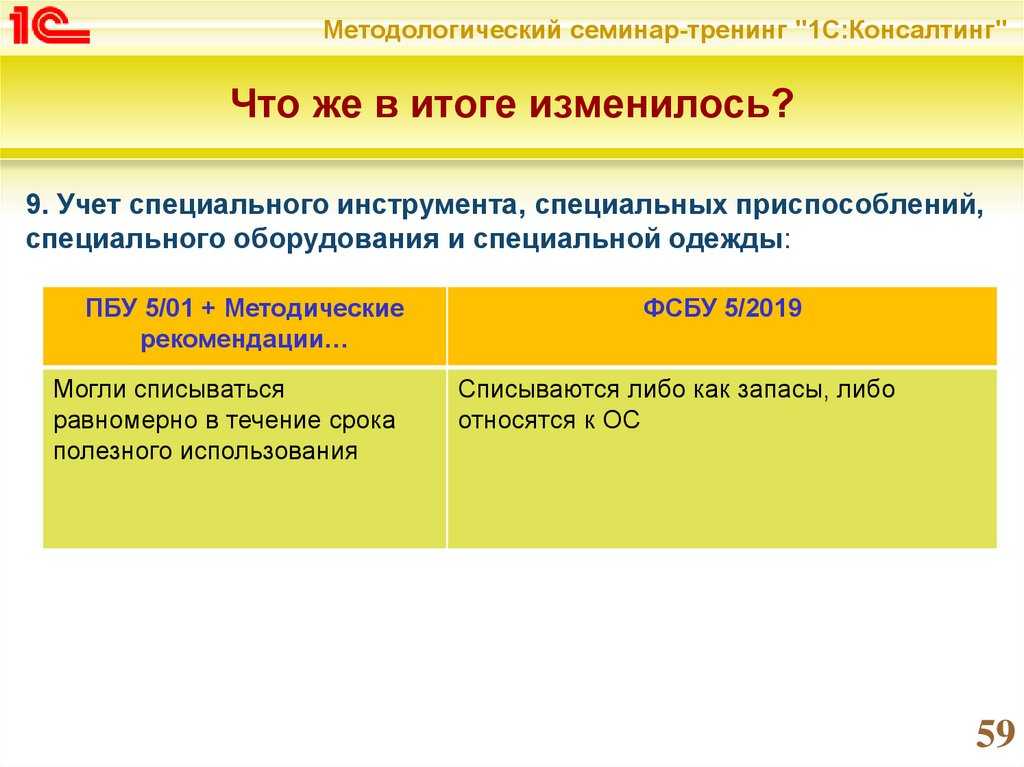

В программе «1С:Бухгалтерия бюджетного учреждения 8» групповой учет однотипных объектов основных средств (ОС) возможен только для объектов ОС стоимостью до 20 000 (с 01.01.2022 до 40 000) рублей, по которым амортизация начисляется в размере 100 % стоимости при вводе в эксплуатацию, либо стоимостью до 3 000 рублей, списываемых с учета в момент ввода в эксплуатацию. При этом у всех объектов ОС в группе цена должна быть одинаковая. Если объекты ОС поступают разными партиями, то цена однотипных объектов в разных партиях будет разной, а это не позволит проводить операции по движению таких ОС по единой цене в группе. Поэтому на каждую партию вновь поступивших объектов ОС необходимо вводить свою карточку группового учета в справочник Основные средства.

Учет особо ценного имущества: проводки, типовые ошибки

Постановка на учет производится вне зависимости от источника приобретения имущества. К каждому из объектов прикрепляется инвентарная карточка, в которой указываются основные данные актива. Комиссия по приемке устанавливает срок полезного использования объекта. В регистрах и балансе ОЦДИ выделяется на отдельных счетах.

Учреждения имеют право самостоятельно расходовать (после согласования внебюджетной сметы) денежные средства, полученные в ходе ведения коммерческой деятельности, что не запрещено законодательством. В частности, учреждения здравоохранения часто приобретают оборудование для ведения деятельности за счет средств, полученных от оказания медицинских услуг.

Что делать со старыми ОС

Порядок, по которому учреждения вели учет ОС, признанных таковыми и соответствующие критериям активов, до 2023 года с начала года не изменится. К этим ОС не применяются положения стандарта «Основные средства». Другими словами, не потребуется организовывать учет недвижимости по кадастровой стоимости для тех ОС, которые были учтены до 2023 года.

Однако, некоторые ОС могут не удовлетворять такому понятию, как «актив». Но методические указания на этот счет не дают никакого ответа. Под активом понимают имущество, в том числе наличные и безналичные денежные средства, которые принадлежат учреждению, а также находятся в пользовании, от которых ожидаются экономические выгоды. Те ОС, которые данному определению не соответствуют балансовому учету не подлежат.

Как оценивать запасы после признания?

Важно: не получится совмещать новый налоговый режим с другими. Те, кто выбрал автоматическую систему, оплачивают труд наемных работников по карте, иначе это будет расценено как преступление

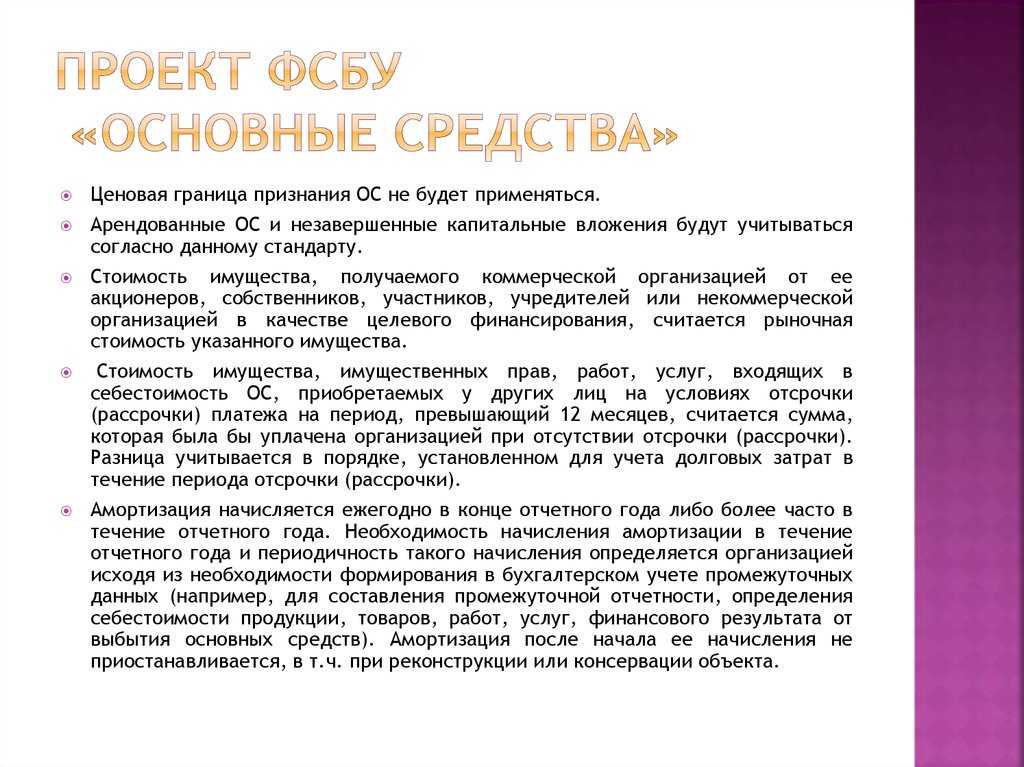

Отдельные вопросы практического применения ФСБУ 6 2024 Основные средства.

В чем же отличия от действующих норм?

Вторичное сырье, оставшееся при строительстве, монтаже, модернизации, реконструкции, плановом ремонте основных средств, с кредита счёта 08 приходуем как запасы или как ДАП. Организации бюджетной сферы использовать стандарт не станут. Стандарт могут не использовать микропредприятия, за исключением тех, кто не вправе применять упрощенные способы ведения бухгалтерского учета. Стоимость запасов они учтут в текущих расходах.

Важность правильного ведения учета в бюджетных учреждениях

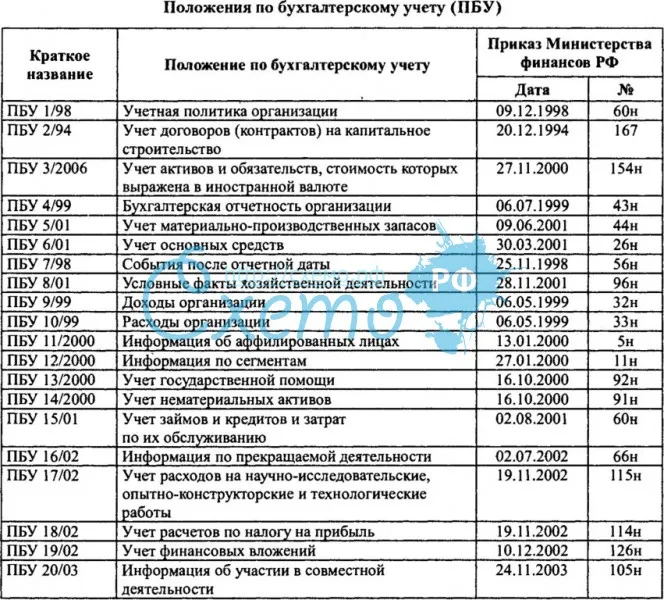

Нормативное регулирование

Нередка ситуация, когда изначально принятый к учету инвентарный объект впоследствии требуется разделить на несколько объектов и/или перекомплектовать. Например, гарнитур мебели был принят к учету как один объект, а затем потребовалось часть предметов выделить как отдельные инвентарные объекты. Как отразить разукомплектование в учете? Ранее методологи предлагали списать объект ОС на счет 106.00, а затем с него поставить на учет новые инвентарные объекты — на счет 101.00, или материальные запасы — на счет 105.00.

В редакции от 17.08.2015 № 127н Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, предложено иное решение.

Пункт 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 № 127н дополнен новыми абзацами:

Учет основных средств в учреждении

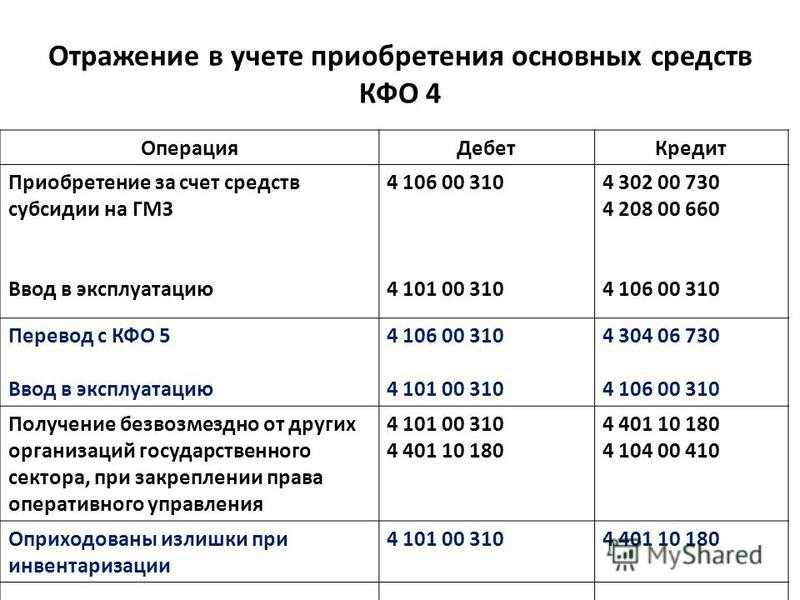

Бухгалтерский учет таких средств в бюджетных организациях осуществляется согласно инструкции № 157н (п. 21 Приказа Минфина РФ № 157н от 01.12.2010). Учет основных фондов ведется через единый план счетов, а также через специальный, разработанный в соответствии с Приказом Минфина № 162н от 06.12.2010.

Для бухгалтерских записей хозяйственных операций и движений объектов таких средств в бюджетном учете применяется синтетический счет 010100000 «Основные средства». Поступления проводятся по синтетическому счету 0010600000 «Вложения в нефинансовые активы», учет выбытия — по аналитике отдельных счетов «Основные средства» (заканчиваются на 410).

В бухгалтерском учете НКО движение фондов отражается на счете 01 «Основные средства», поступления промежуточно проводятся через сч. 08 «Вложения во внеоборотные активы».

Построенные объекты недвижимости, права на которые необходимо зарегистрировать в обязательном порядке, признаются основными средствами вне зависимости от того, зарегистрированы они в момент принятия к учету или нет. Если же такой объект еще недостроен, то для него необходимо сформировать отдельный субсчет к счету «Основные средства».

По факту принятия к бухгалтерскому учету фонда составляется акт по форме ОС-1. При необходимости учреждение вправе разработать свой бланк документа.

Для того чтобы такие средства отражались в бухгалтерии корректно, специалисту необходимо провести поэтапную оценку и учет поступившего основного фонда.

Амортизационные группы

Чтобы определить срок полезного использования и норму начисления амортизации, объект имущества необходимо отнести к той или иной амортизационной группе. В этом поможет Классификация ОС, которую мы упоминали выше. В указанную Классификацию ОС Постановлением Правительства РФ от 07.07.2016 N 640 внесены изменения. Эти изменения последовали после принятия нового Общероссийского классификатора основных фондов — ОК 013-2014 (СНС 2008) (далее — ОКОФ).

Согласно разъяснениям, приведенным в Письме Минфина России от 27.12.2016 N 02-07-08/78243, ОКОФ предназначен для обеспечения информационной поддержки в рамках перехода на классификацию основных фондов, принятую в международной практике на основе СНС 2008, проведения работ по оценке объемов, состава и состояния основных фондов, реализации комплекса учетных функций по основным фондам, осуществления международных сопоставлений по составу основных фондов, а также расчета различных экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и др.

Для целей ведения бюджетного (бухгалтерского) учета организациями государственного сектора ОКОФ применяется в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

Порядок начисления амортизации основных средств в бюджетных учреждениях зависит от вида основных средств и их стоимости при принятии к учету, а также срока полезного использования. При выбытии основных средств амортизация списывается или участвует в формировании расчетов с учредителем или другим учреждением.

Амортизация основных средств характеризует степень изношенности основных средств, нематериальных активов учреждения, а также основных фондов в составе имущества.

Начисление амортизации в бюджетном учете на объекты основных средств имеет особенности, которые прописаны в п.92 Инструкции N157н.

Цель данной работы состоит в изучении сущности, способов и порядка начисления амортизация в бюджетном учреждении.

В какой момент принимать к учету основное средство

Учет амортизации нематериальных активов

К нематериальным активам относятся объекты нефинансовых активов, предназначенные для неоднократного и (или) постоянного использования на праве оперативного управления в деятельности учреждения, одновременно удовлетворяющие условиям, перечисленным в п. 56 Инструкции N 157н.

Учет амортизации нематериальных активов начинается с определения фирмой метода начисления износа. Существуют способы:

- линейный;

- уменьшаемого остатка;

- списания части стоимости пропорционально объему производства.

Метод начисления амортизации закрепляется в учетной политике учреждения. Для линейного метода характерен расчет суммы износа, который равен умножению первоначальной стоимости (ПС) на норму амортизации (НА), рассчитанную из срока полезного использования (СПИ) объекта.

Если первоначальная стоимость нематериального актива не превышает 100 тыс. рублей, то стоимость такого объекта списывается на расходы единовременно (п. 1 ст. 256 НК РФ, Письмо Минфина России от 31.08.2012 N 03-03-06/1/450).

Если же стоимость НМА более 100 тыс. рублей, то такой объект подлежит списанию на расходы через амортизацию.

Порядок амортизации нематериальных активов в налоговом учете регулируется п. 2 ст. 258 налогового кодекса Российской Федерации (НК РФ).

Амортизацию по НМА начисляют с месяца, следующего за тем, в котором объекты НМА приняты к учету в качестве нематериальных активов. В дальнейшем амортизация начисляется ежемесячно независимо от результатов деятельности учреждения. В течение срока полезного использования нематериального актива начисление амортизации не приостанавливается, это установлено пунктами 85, 86 Инструкции к Единому плану счетов № 157н.

Начисление амортизации по нематериальным активам казенных учреждений отражается проводкой:

– начислена амортизация по нематериальному активу:

Дебет КРБ.1.401.20.271 (КРБ.1.109.60.271, КРБ.1.109.90.271, КРБ.1.106.31.310. ) Кредит КРБ.1.104.39.420

Установлен пунктом 19 Инструкции № 162н, Инструкцией к Единому плану счетов № 157н (счета 104.00, 106.00, 109.00, 401.20).

Используется счет 0.109.00.000 при начислении амортизации только в части формирования стоимости изготавливаемой продукции (выполняемых работ, оказываемых услуг), которую учреждение реализует за плату (п. 40 Инструкции № 162н).

Установлен пунктом 26 Инструкции № 174н, Инструкцией к Единому плану счетов № 157н (счета 104.00, 109.00, 401.20).

Начисление амортизации по нематериальным активам бюджетных учреждений отражаются проводкой:

– начислена амортизация по нематериальному активу:

Дебет 0.401.20.271 (0.109.60.271, 0.109.90.271…) Кредит 0.104.39.420

Данный порядок установлен пунктом 26 Инструкции № 174н, Инструкцией к Единому плану счетов № 157н (счета 104.00, 109.00, 401.20).

Начисление амортизации по нематериальным активам ФГУ «Ульяновская дамба» отражаются проводкой:

– начислена амортизация по нематериальному активу:

Дебет 0.401.20.271 (0.109.60.271, 0.109.90.271…) Кредит 0.104.39.000

В 24–26 разрядах номера счета укажите код вида выбытий (поступлений), соответствующий структуре данных, утвержденных планом финансово-хозяйственной деятельности.

Данный порядок установлен пунктами 3, 26 Инструкции № 183н, Инструкцией к Единому плану счетов № 157н (счета 104.00, 109.00, 401.20).

Результаты расчета амортизационных отчислений фиксируется в первичном документе (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н). Аналитический учет начисленной амортизации ведется в оборотной ведомости по нефинансовым активам (ф. 0504035). Операции по начислению амортизации за отчетный период отражается в журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071). Такой порядок установлен пунктами 90–91 Инструкции к Единому плану счетов № 157н.

В бухучете амортизацию по нематериальным активам рассчитывают только линейным способом (п. 85 Инструкции к Единому плану счетов № 157н).

Для расчета амортизации линейным способом нужно знать срок полезного использования объекта нематериальных активов и его первоначальную стоимость (восстановительную, если актив переоценивается) или остаточную стоимость, если объект раньше был в эксплуатации.

При расчете амортизации в первую очередь определяется годовая норма амортизации. Для этого используют формулу:

– по объектам, принимаемым к учету по первоначальной стоимости:

| Годовая норма амортизации, % | = | 1 | Срок полезного использования объекта нематериальных активов, лет | × | 100 |

От Какой Суммы Считается Особо Ценное Имущество В 2024 Году

Безвозмездное пользование имуществом учет 2022 казенное учреждение

0504805), форма которого утверждена Приказом № 173н, и с соответствующими сопроводительными документами. Извещение (ф. 0504805) составляется передающей стороной не менее чем в двух экземплярах. Этим документом подтверждается осуществление расчетов между учреждениями.

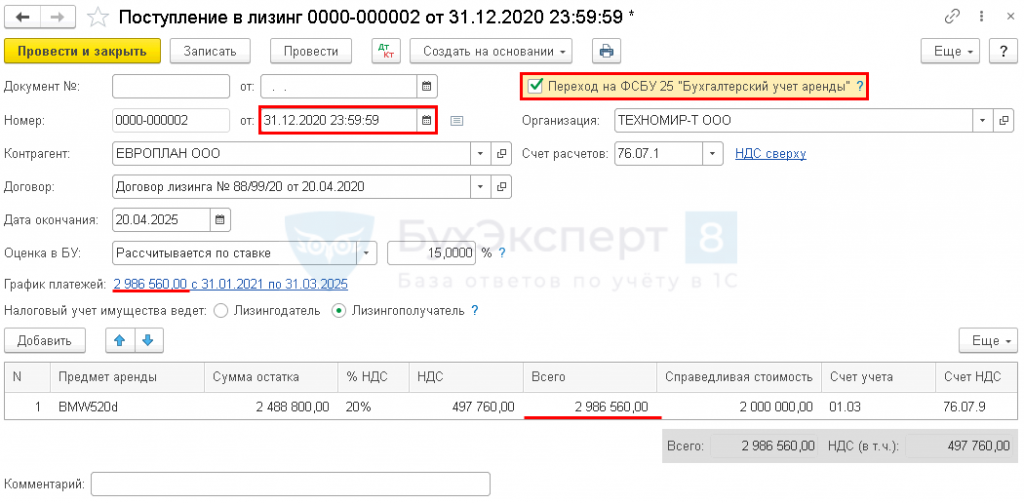

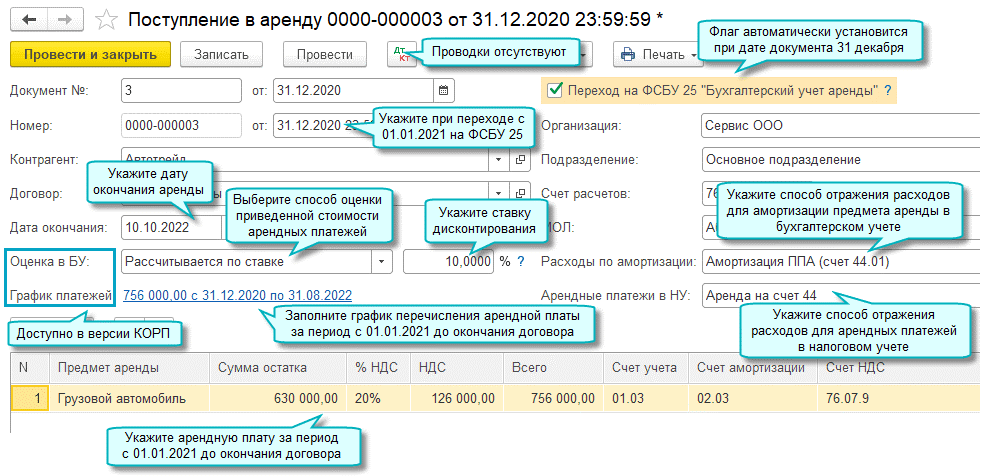

10 СГС «Аренда»). Еще одно уточнение об ограничении применения СГС «Аренда» приведено в Письме Минфина РФ № 02-07-07/83464: к отношениям, возникающим при передаче имущества в безвозмездное пользование без возложения на пользователя имущества обязанности по его содержанию, положения СГС «Аренда» не применяются. Такими отношениями в учреждениях образования могут быть передача в безвозмездное пользование медицинскому учреждению части площади учреждения для организации работы медицинского кабинета, передача иной организации помещения столовой для организации горячего питания, при этом обязанности по содержанию имущества, в том числе по возмещению коммунальных расходов, не передаются.

Особо Ценное Имущество От Какой Суммы 2023 В Муниципальном Учреждении

Определение для конкретного учреждения, группы учреждений сверх общего перечня видов особо ценного движимого имущества отдельных видов или даже отдельных объектов, которые могут быть определены как особо ценные, без которых исполнение учреждением своих уставных функций будет невозможно или затруднено.

К примеру, категории ценной собственности, подвергающиеся налогообложению, по отношению к федеральным бюджетным организациям, которые находятся под ведомством МЧС, утверждены Приказом №701-30.12.2010 г. МЧС РФ (далее – ПР-№701). Категории ценной собственности федеральных бюджетных организаций Министерства Обороны России утверждены Приказом №1912-24.12.2010 г. МО РФ (далее – ПР-№1912).

Об особенностях учета объектов, относимых к особо ценному движимому имуществу, мы поговорим в этой статье. Ведение Перечня особо ценного движимого имущества осуществляется автономным или бюджетным Учреждением на основании сведений бухгалтерского учета о полном наименовании объекта, отнесенного к особо ценному движимому имуществу, его балансовой стоимости и об инвентарном номере. Ведение Перечня осуществляется как на бумажном носителе, так и в электронной форме.

Всегда готовы помогать в правовых вопросах для всех категорий населения. Размещайте свои вопросы, мы быстро проконсультируем Вас. Постоянное обновление информации. Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Какое Имущество Относится К Оци В 2023г». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

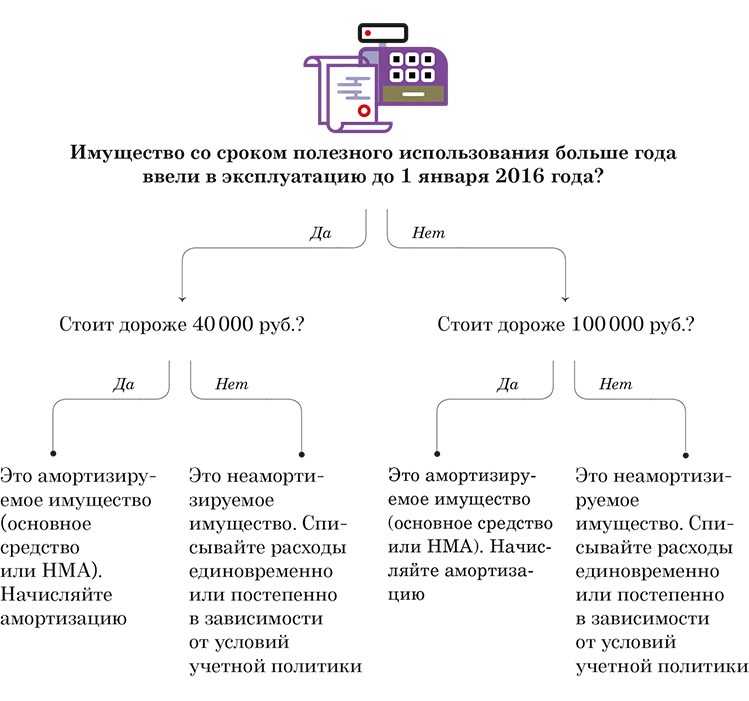

Признание объектов основных средств амортизируемыми в бухгалтерском и налоговом учете зависит в том числе от их стоимости. Об особенностях учета основных средств до 100000 рублей в 2023 году в целях бухгалтерского учета и налогообложения прибыли расскажем в нашей консультации.

Принятие к учету и ввод в эксплуатацию ОС

Учет операций с особо ценным движимым имуществом в медицинских учреждениях

В результате внесения учредителем изменений в список особо ценного движимого имущества основное средство, учитываемое на счете 0 101 26 000 «Производственный и хозяйственный инвентарь – особо ценное движимое имущество учреждения», было отнесено к категории «иное движимое имущество». Стоимость основного средства составляет 180 000 руб., сумма начисленной амортизации – 58 000 руб. Основное средство учитывается по коду вида деятельности 4. Данные в примере условные.

По коду вида деятельности 7 показатели по счету 0 210 06 000 «Расчеты с учредителем», предназначенному для расчетов с органом, осуществляющим функции и полномочия учредителя, в части прав по распоряжению ОЦДИ в объеме основных средств, принятых к учету по соответствующему счету аналитического учета счета 7 101 20 000 «Основные средства – особо ценное движимое имущество учреждения» в рамках деятельности учреждения как получателя субсидии (после изменения типа), формированию не подлежат.

Основные средства в бухгалтерском и налоговом учете в 2022 году: изменения

- Группа ОС-1 – о приёме-передаче, выбытии разного имущества.

- ОС-2 – накладная при перемещении объекта внутри организации.

- ОС-3 – приём и сдача объектов, которые ремонтировались или улучшались.

- Группа ОС-4 – для того, чтобы списать имущество.

- Группа ОС-6 – для учета единственных в своём роде объектов или не попадающих ни в одну из групп.

- ОС-14 – акт для оформления поступления оборудования.

- ОС-15 – при отправке объекта в ремонт.

- ОС-16 – при выявлении поломок.

Здесь ОС вносятся в счет 01 «Основные средства» по изначальной цене. В счет 10 «Материалы» актив вписывают, если он используется меньше 12 месяцев, и отмечают его в качестве затрат сразу же после отправки объектов в работу.

Как вести учет малоценных основных средств

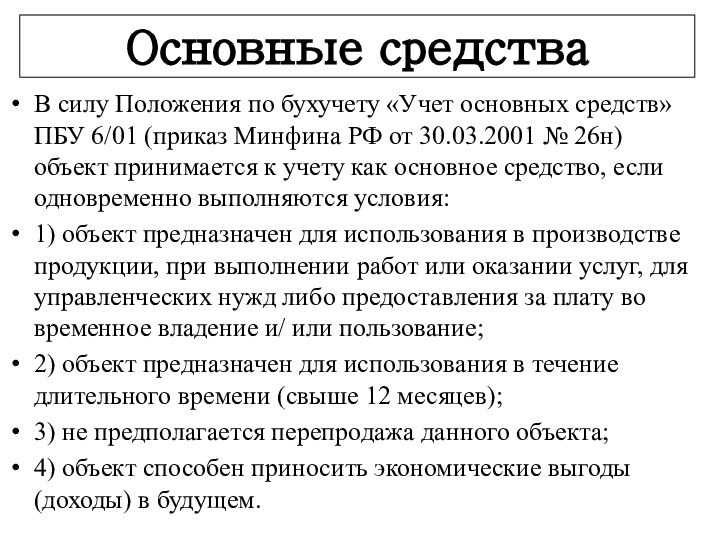

Итак, что относится к основным средствам в бухгалтерском учете в 2022 году? Рассмотрим ключевые моменты. В первую очередь определим, с какой суммы считается основным средством имущество организации. Для этого обратимся к действующим инструкциям по бухучету и установим, что основным средством признается объект, который отвечает следующим требованиям:

Еще в прошлом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств. Ключевые изменения закреплены в Приказе Минфина № 257н. Также чиновники представили методические рекомендации по переходу на новые стандарты в Письме № 02-07-07/79257 от 30.11.2022.